Введение

В современных геополитических реалиях главным фактором стабильного и прогрессивного развития субъекта предпринимательства, любой формы собственности является его экономическая стабильность. Каждый руководитель самостоятельно выбирает аспекты, на которых в последствии будет выстраиваться фундамент благосостояния его предприятия. При этом безоговорочным остается выбор оптимальной учетной политики, способствующей оптимизации возможных рисков как ключевого сегмента данного фундамента. Иными словами, он должен быть рассмотрен в рамках целостного подхода, т.е. пространственного рассмотрения системы во взаимосвязи с другими системами (Grishunenkov, Rastegaeva, Karpunina, 2008). Однако избежать всех рисков, в т.ч. сопряженных с учетной политикой и способных оказать негативное влияние на деятельность предприятия, в интенсивно трансформирующемся экономическом пространстве просто невозможно, поскольку большинство управленческих решений принимаются в условиях риска (отсутствия полной информации, присутствия элемента случайности и т.д.) (Bublik, Zimina, Rastegaeva, Shashkova, 2012).

В спектре ведения учетной политики и проведения учета и аудита, как неотъемлемых ее составляющих, многие руководители субъектов предпринимательства выделяют возникновение правовых рисков в особую категорию.

Введение

В современных геополитических реалиях главным фактором стабильного и прогрессивного развития субъекта предпринимательства, любой формы собственности является его экономическая стабильность. Каждый руководитель самостоятельно выбирает аспекты, на которых в последствии будет выстраиваться фундамент благосостояния его предприятия. При этом безоговорочным остается выбор оптимальной учетной политики, способствующей оптимизации возможных рисков как ключевого сегмента данного фундамента. Иными словами, он должен быть рассмотрен в рамках целостного подхода, т.е. пространственного рассмотрения системы во взаимосвязи с другими системами (Grishunenkov, Rastegaeva, Karpunina, 2008). Однако избежать всех рисков, в т.ч. сопряженных с учетной политикой и способных оказать негативное влияние на деятельность предприятия, в интенсивно трансформирующемся экономическом пространстве просто невозможно, поскольку большинство управленческих решений принимаются в условиях риска (отсутствия полной информации, присутствия элемента случайности и т.д.) (Bublik, Zimina, Rastegaeva, Shashkova, 2012).

В спектре ведения учетной политики и проведения учета и аудита, как неотъемлемых ее составляющих, многие руководители субъектов предпринимательства выделяют возникновение правовых рисков в особую категорию.

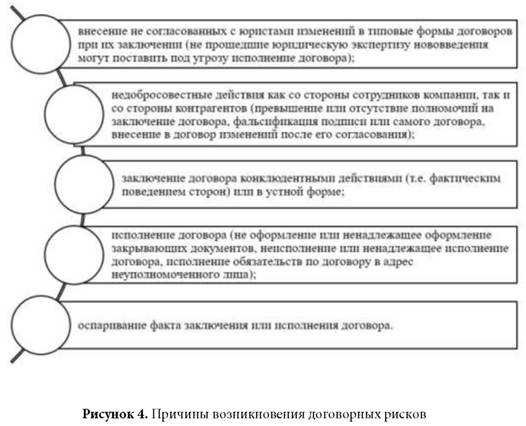

Договорные риски

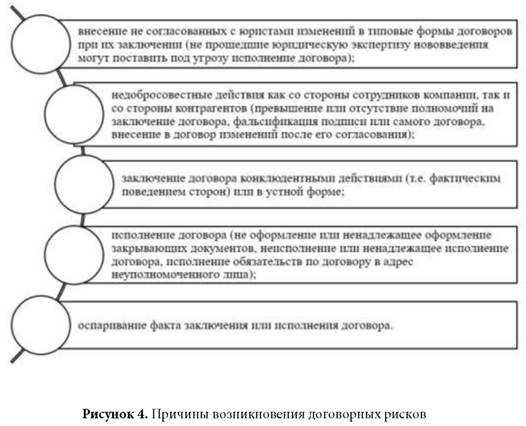

В процессе своей деятельности организации чаще всего сталкиваются именно с этим видом рисков. Их возникновение зачастую связывают со следующими притонами (рис. 4).

В целях митигации договорных рисков необходимо ранжировать зоны ответственности между аудитором, аудиторской фирмой с клиентом при его составлении аудиторского договора. Условия о предмете договора, сроках и способах его исполнения лежат в зоне финансовой ответственности аудитора или иного сотрудника аудиторской организации . Во избежание иррегулярного понимания условий договора рекомендуется составить и согласовать предварительное письмо о проведении аудита.

Является ли позитивным трендом, что ЦБ, Минфин и депутаты вновь вернулись к обсуждению законопроекта с реформой аудита?

Реформа аудита является предметом обсуждения уже третий десяток лет с самого момента его появления, а законопроект о реформе аудиторской деятельности рассматривается еще с 2016 года. И все это время аудиторы вынуждены работать в условиях неопределенности. Задержки в реформе не позволили вовремя отсечь от банковского сектора неблагонадежных аудиторов, что существенно подпортило репутацию аудиторской отрасли в целом. Ведь реформа предусматривает не только передачу регуляторных и надзорных полномочий за банковским аудитом Банку России, но и более жесткие квалификационные требования к аудиторам и их количеству.

-

Теория хозяйственных порядков в ойкена реферат

-

История педагогической риторики реферат

-

Нобелевские лауреаты в естествознании и их открытия реферат

-

Банковская система великобритании реферат

- Восстание на броненосце потемкин реферат

Как вы оцениваете изменение критериев обязательности аудита? Позитивный ли это тренд?

Структура заказчиков действительно претерпела изменения в связи с введением новых критериев, количество компаний, подпадающих под обязательный аудит, сократилось, и это, несомненно, повлияет и на объемы работы аудиторов. Однако стоит отметить, что если в части активов баланса изменена только их сумма – с 60 миллионов рублей до 400 миллионов, то в части выручки изменен не только числовой критерий (800 миллионов вместо прежних 400), но и сам оцениваемый показатель.

Особое внимание на это изменение стоит обратить организациям, выручка которых менее 800 миллионов (или даже менее 400 миллионов – по критериям в предыдущей редакции), но при этом суммы прочих и внереализационных доходов по данным налогового учета существенны и совокупно с выручкой превышают 800 миллионов рублей. Теперь эти организации попадают под критерии обязательного аудита

То есть фактически перечень компаний, подпадающих под обязательный аудит, претерпел именно структурные изменения. Изменения действуют с текущего года, однако многие компании успели заключить договоры еще в прошлом году до внесения изменений в законодательство. И там, где работы были уже начаты аудитором, новые критерии начнут действовать только с отчетности за 2021 год. Поскольку заказчиков, которые регулярно перезаключают аудит по завершении предыдущего, оказалось довольно много, по итогам этого года оценить в полной мере влияние новых критериев на объемы рынка и выручки аудиторов пока не могу.

Аудитор – кто он?

Профессиональный специалист по аудиту, во-первых, имеет соответствующий аттестат и актуализирует его ежегодно. Во-вторых, при реализации служебных функций он руководствуется жесткими правилами, установленными ФЗ №307, международными стандартами аудита и соблюдает кодекс профессиональной этики. И это так называемый костяк, основа, на которой базируются специальные навыки современного аудитора.

Специалисту приходится проверять компании разных организационно-правовых форм и видов деятельности. Многие из них совмещают несколько направлений, режимов налогообложения. Часто приходится сталкиваться с отраслевой спецификой. Также аудиторы анализируют и оценивают качество отчетности, формируемой в рамках разных концепций: РСБУ, GAAP, МСФО. Разным является и способ организации учета в проверяемых компаниях. Заказчики аудиторских услуг какое только ПО не используют. Далеко не все работают с удобной для анализа 1С.

Выполнять функции аудиторам приходится в условиях цейтнота. Редкую аудиторскую проверку заказывают заранее. Обычно время жестко ограничено, а требования, предъявляемые к качеству результатов, высоки.

И нельзя не отметить еще один факт. У аудиторов есть свои контролеры: профильные СРО и Росказначейство. Можно сказать одно: ошибок они не прощают.

Итак, кто такие аудиторы, понятно. Приступаем к ТОПовым мифам о ненужности их деятельности.

Как заключается договор на аудит и на каких условиях

Договор, о котором идет речь, должен быть составлен проверяемой стороной и аудитором совместно. В нем фиксируются ключевые условия проведения проверки

Важно, чтобы обязанности аудитора звучали как «оказание аудиторских услуг», а не иначе

Основные условия договора на оказание аудиторских услуг включают:

- предмет договора;

- стоимость услуг аудитора и порядок расчетов сторон;

- права, обязанности участников правоотношений (отметим, что применительно к обязательной аудиторской проверке они регламентированы законодательно — положениями Закона № 307-ФЗ, который регулирует обязательный аудит, но при этом могут быть дополнены иными пунктами по желанию сторон);

- условия, при которых оказываются услуги;

- ответственность обеих сторон.

Не считая основной очевидной стороны предмета договора — самого оказания аудиторских услуг, в него также входит указание на период, в течение которого будет проводиться проверка.

Аудиторские услуги при этом могут дополняться различными сопутствующими услугами — по согласованному сторонами перечню.

В договоре следует прописать, что руководство хозяйствующего субъекта обязано разрешить аудитору:

- просматривать любую отчетность (и иные источники данных, которые с ней связаны);

- запрашивать у хозяйствующего субъекта любую информацию в целях проведения проверки;

- взаимодействовать с любыми работниками предприятия в рамках проведения проверки.

В случае, если необходимые разрешения руководство предприятия давать не готово, то в договоре фиксируется, что при недополучении доступа к нужным данным, имеется риск неосуществления полноценной проверки.

В той части договора, где расписывается стоимость услуг аудитора и механизмы расчетов, отражаются:

- то, исходя из каких принципов исчисляется цена (это может быть оплата услуг аудитора в расчете работы за час или же комплексная оплата за весь объем оказанных услуг);

- условия перечисления предоплаты — если стороны о ней договорились;

- точная сумма услуг по договору;

- периодичность оплаты услуг (они могут быть оплачены единым платежом или частями);

- способ оплаты услуг (наличными или безналичным способом);

- сроки оплаты услуг.

В договор также включаются пункты:

- О порядке соблюдения аудитором конфиденциальности при работе с данными предприятия.

- О порядке расторжения договора.

Договор может быть рассчитан на проведение однократной проверки или же предусматривать регулярную — проводимую в соответствии с установленной периодичностью, пока соглашение действует.

О результатах проведенной проверки заказчик должен внести запись в специализированный реестр — в котором отражаются данные о фактах деятельности хозяйствующих субъектов (fedresurs.ru). В соответствующей записи отражаются реквизиты проверяемой организации.

Чтобы получить доступ к реестру, представитель хозяйствующего субъекта должен иметь специальную электронную подпись. Но есть альтернатива — обращение к нотариусу, который, получив документы от организации, прошедшей аудиторскую проверку, сам загрузит нужные данные в реестр. Сведения должны быть занесены туда, так или иначе, не позднее, чем через 3 дня после получения предприятием аудиторского заключения.

Отдельная задача хозяйствующего субъекта — правильный выбор аудитора

Рассмотрев порядок заключения договора на проведение аудита, ознакомимся с рядом нюансов, на которые заказчику аудиторских услуг полезно обратить внимание при ее решении

1.Предмет договора

Предмет договора нужно оговаривать как можно точнее. Поскольку это одно из наиболее важных условий. Аудит бывает разных видов: бухгалтерской отчетности, налоговых обязательств, юридический аудит. Поэтому в договоре лучше указать, какой именно вид аудита заказывает кооператив и какие именно аспекты учета должна проверить аудиторская фирма.

Например, проведение аудита, предметом которого являются действия аудиторов по проверке бухгалтерского учета и финансовой или бухгалтерской отчетности, а также создание и передача результатов проверки – аудиторского заключения – заказчику.

В том же пункте договора желательно указать и проверяемый период деятельности

Для кооператива это важно, на случай если аудиторы не рассмотрят какие – либо документы, касающиеся оговоренного периода, а налоговики найдут там ошибки. Тогда можно предъявить аудиторам претензии

Как повлияло на рынок объединение в единое СРО?

Как член Правления СРО могу с уверенностью сказать, что объединение в единое СРО повлияло, и еще повлияет, на рынок исключительно положительно. Аккумулирование административных функций и финансовых ресурсов всех аудиторов и аудиторских организаций, включая крупнейшие международные компании, в одном СРО позволило за короткие сроки начать решать целый ряд вопросов, не решаемых годами. От самых простых – организационных, таких как автоматизация работы с членами СРО, до таких сложных и глобальных, как борьба с недобросовестной конкуренцией и повышение престижа аудиторской профессии.

АУДИТ VS КОНСАЛТИНГ

Согласно данным рейтингового агентства «Эксперт», за 2011 год общая выручка участников рейтинга, в который вошли крупнейшие консультанты, составила 70,7 млрд рублей. По сравнению с 2010 годом рост выручки в 2011-м составил 14%. При этом наибольшими темпами – на 16% за год – рос спрос на сопутствующие аудиту услуги. В 2011 году только 43% от выручки аудиторско-консалтинговых групп составила выручка от проведения собственно аудита. В том числе четверть – от аудита финансовых институтов. 20% выручки пришлось на налоговый и юридический консалтинг, 12% – на финансовый консалтинг, 13% – на оценочные услуги.

Таким образом, аудит как таковой уже не является основным бизнесом в аудиторско-консалтинговом бизнесе. Это объективная картина, так как рентабельность аудита снижается, а консалтинга – растет. Все больше выделяется ориентированность компаний, пользующихся услугами аудиторов, на покупку индивидуального консалтингового продукта. При этом аудит все чаще рассматривается в качестве формального продукта, который нужен среднему бизнесу в первую очередь для привлечения банковского кредитования, а крупному – для создания и поддержки имиджа бренда. Поэтому крупный публичный бизнес пользуется в основном услугами более крупных, а самое главное – широко известных аудиторских компаний, а средний (до момента получения доступа к публичным заимствованиям) не имеет необходимости переплачивать за бренд и пользуется услугами средних и небольших аудиторских компаний.

Ваш аудитор доложит о сомнительных операциях в ФНС и Росфинмониторинг

Генеральные Директора порой воспринимают аудиторскую проверку как способ устранить ошибки и внести исправления в бухгалтерскую и налоговую отчетность. Теперь все изменится. С 1 января 2018 года аудитор должен сообщать обо всех ошибках, чтобы ФНС могла доначислить налоги. Кроме того, 7 июня Госдума приняла в первом чтении законопроект, который возлагает на аудиторов обязанность докладывать о сомнительных операциях клиентов в Росфинмониторинг. Доверяться аудиторам станет опаснее, особенно для малых и средних предприятий.

Екатерина Шестакова

Генеральный Директор ООО «Актуальный менеджмент», Москва

В чем суть изменений. Представьте ситуацию: в Вашей компании имеется складское помещение, но вы его не зарегистрировали, поскольку не знали об этой обязанности. Аудитор помог найти ошибку, Вы ее исправили. С 2018 года ревизоры начнут докладывать о таких ошибках в инспекцию, а ФНС будет доначислять налоги. Изменения приведут к сужению рынка: лучше вообще не привлекать аудитора, если тот сообщит в налоговую инспекцию об ошибках и нарушениях. Приглашение эксперта для ревизии повысит риск выездной налоговой и встречной проверки.

Что делать бизнесу. Увеличится число случаев «черного аудита», когда заключение выдается без проверки бухгалтерской отчетности. Многим акционерным обществам, которые должны проводить аудит в обязательном порядке, придется поменять организационно-правовую форму на ООО.

Павел Тимохин

Руководитель отдела бухгалтерского консалтинга компании «Фингуру», Москва

В чем суть изменений. Если аудитор заподозрит, что клиент отмывает доходы, он будет обязан сообщить об этом в Росфинмониторинг. Например, о том, что на заброшенный счет компании поступают деньги, которые потом снимают наличными. В свою очередь Росфинмониторинг будет сообщать о подозрительных сделках в налоговую инспекцию и полицию.

С 2018 года внешние аудиторы начнут докладывать о Ваших ошибках учета в инспекцию, а ФНС будет доначислять налоги. Риск выездной проверки вырастет

Какие сделки заинтересуют Росфинмониторинг. Эти сделки перечислены в статье 6 Федерального закона от 07.08.2001 №115 ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». К таким сделкам относятся: а) операции с деньгами или имуществом на сумму свыше 600 тыс. руб. Например, покупка ценных бумаг за наличность, покупка или продажа наличной валюты, обмен банкнот разного достоинства. Распространенная ситуация, когда бухгалтер вносит на счет компании наличные деньги на сумму 610 тыс. руб., действуя в ее интересах. Притом что это не обусловлено характером хозяйственной деятельности организации; б) сделки с недвижимостью, связанные с переходом собственности, если их сумма превышает 3 млн руб. Например, договор долевого участия в строительстве; договор паенакопления; договор аренды, который предусматривает выкуп арендуемого недвижимого имущества.

Также у Росфинмониторинга есть собственные критерии и признаки необычных сделок (приказ от 08.05.2009 №109). Например, под контроль попадут:

- беспроцентный заем общества Генеральному Директору, его заместителю или иному связанному лицу;

- скупка, продажа драгоценных металлов и драгоценных камней, ювелирных изделий из них и драгоценного лома;

- однотипные сделки с одним и тем же контрагентом, вроде выдачи беспроцентных займов одному учредителю.

Впервые опубликовано на e.gd.ru

Договорные риски

В процессе своей деятельности организации чаще всего сталкиваются именно с этим видом рисков. Их возникновение зачастую связывают со следующими притонами (рис. 4).

В целях митигации договорных рисков необходимо ранжировать зоны ответственности между аудитором, аудиторской фирмой с клиентом при его составлении аудиторского договора. Условия о предмете договора, сроках и способах его исполнения лежат в зоне финансовой ответственности аудитора или иного сотрудника аудиторской организации . Во избежание иррегулярного понимания условий договора рекомендуется составить и согласовать предварительное письмо о проведении аудита.

7.Дополнительные условия

В аудиторском договоре должно быть прописано все, что вам обещали аудиторы. Например, консультирование по всем вопросам или дополнительное обучение сотрудников кооператива. В противном случае через некоторое время о вас могут просто «запамятовать».

Не стоит забывать и об экономической обоснованности затрат на аудиторскую проверку

Это особенно важно для случаев, когда кооператив заказывает инициативный аудит и сопутствующие аудиту услуги. Ведь налоговая может и не посчитать эти затраты обоснованными

Чтобы этого не произошло, в договоре можно написать, что аудиторская проверка и предложенные рекомендации должны помочь при внедрении наиболее целесообразных, оптимальных решений организационной и функциональной структур кооператива (постановление ФАС Северо-Западного округа от 4 октября 2005 г. №А66-12629/2004).

3.Стоимость услуг

Как показывает практика, цену в договорах обычно указывают следующими способами:

- прописывают общую сумму, которая включает в себя весь объем работ;

- указывают стоимость отдельных этапов работ;

- устанавливают расценки за час работы аудитора. Это условный показатель. Он включает прямые, косвенные и накладные расходы аудиторской компании, приходящиеся на один час работы специалиста.

Определить примерную стоимость будущих работ можно и с помощью анкеты. В нее кооператив заносит основные показатели работы. Но этот вариант не учитывает множества факторов, что может привести к несоответствию объема работ и его стоимости.

Прикинуть количество необходимых часов работы аудиторов может и сам коопе-ратив. Обычно аудитор способен проанализировать за час около 20 однотипных документов. Для анализа договоров нужно больше времени: 6-8 часов. Но аудитору совсем необязательно тщательно анализировать каждый договор. Ведь большинство кооперативов используют типовую форму по стандартным операциям. Поэтому достаточно проанализировать несколько типовых форм и договоры по нестандартным операциям.

Аудитор может отказаться от проверки или не выдать аудиторское заключение, если кооператив не предоставил все необходимые для проверки документы или выявлены обстоятельства, способные оказать существенное влияние на мнение аудитора о степени достоверности отчетности. На практике, как правило, также может произойти, если на аудитора окавают давление, чтобы получить положительное заключение.

Обратите внимание! Если аудитор отказался выдать заключение, то по закону кооператив все равно должен оплатить его работу (подп. 5 п

2 ст. 6 Закона №119-ФЗ). Однако в договоре можно особо оговорить порядок работы аудитора в этом случае. Иначе аудиторская организация может потребовать оплату полностью, даже если заключение не выдано.

«Прочитай и сделай? Если бы все так было просто!»

Владимир Сузанский, директор ООО «ГрандБизнес Консалтинг», и Андрей Печкуров, ведущий эксперт по налогам ООО «ГрандБизнес Эксперт»

— С какими сложностями бухгалтерского учета и налогообложения чаще всего сталкивается бизнес?

— Сложностей много. Человеку, который не вовлечен в эти вопросы, вероятно, кажется, что все просто — есть инструкция, прочитай и сделай… Если бы все так было просто!

Интерпретация нормативных документов, перевод их с «официального на русский язык» часто является тем фактором, в следствие которого возникают ошибки. А потом еще нужно эти нормы применить на практике и встроить их в деятельность конкретной организации с учетом специфики ее бизнес-процессов, чтобы и не нарушить ничего, и работать было комфортно.

Фото предоставлено компанией «ГрандБизнес Эксперт»

Фото предоставлено компанией «ГрандБизнес Эксперт»

Иногда необходимость выполнения требований законодательства бухгалтерского и налогового учета приводит даже к мысли о невозможности осуществлять бизнес без нарушений. Но на самом деле это не так. Всегда нужно искать подходящее решение, а при необходимости — обратиться к консультантам.

Законодательству присущи частые изменения. Нередко специалисты предприятий еще не успели изучить и внедрить в работу предыдущие, как выходят новые поправки.

В бурно меняющемся профессиональном мире не все специалисты поддерживают свою «форму» в надлежащем состоянии. Отслеживание и изучение всего нового требует действительно много времени и усилий. Так что у бизнеса всегда есть риск столкнуться со специалистом недостаточной квалификации, при этом редко бывает, когда учредители и руководители предприятий могут оценить это самостоятельно.

— Основываясь на вашей практике, какие ошибки совершает бизнес и как может их избежать?

— На удивление, нередко сталкиваемся с двумя противоположными крайностями.

С одной стороны, иногда организации недооценивают такие простые вещи, как надлежащее оформление документов. При этом занимаются учетом достойные специалисты. Как говорится, «глаз замыливается». Впоследствии это может привести к большим штрафам.

Фото: Павел Садовский, probusiness.io

Фото: Павел Садовский, probusiness.io

С другой стороны, придумывая и применяя разнообразные «схемы» работы, иногда формально соответствующие законодательству, например, «дробление бизнеса», не учитывают правоприменительную практику. У субъектов хозяйствования, действительно, часто невозможно получать достаточный объем информации о происходящих процессах в этом аспекте деятельности.

В то же время все очень индивидуально и ошибки встречаются разные.

Проведенный в организации аудит всегда выявит какие-то недостатки. Сотрудничество с аудиторами не просто дает возможность решить насущные вопросы с помощью их экспертизы, но и выявить и предупредить скрытые проблемы.

Можно минимизировать риск ошибок и выявления их контролирующими органами, регулярно повышая квалификацию своего персонала: это и подписка на профессиональные издания, использование информационных баз, посещение сотрудниками тематических семинаров и т.д.

— По вашему опыту, в каких случаях компании лучше обратиться к услугам аудиторов и консультантов? И когда лучше работать совместно?

— Лучше всего, конечно, тандем специалиста из организации заказчика и консультанта. Недаром ведь есть старая пословица «одна голова хорошо, а две лучше». Она полностью касается обсуждаемого вопроса.

2.Объем работ

Чем больше информации кооператив предоставит аудиторам, тем достовернее будет результат проверки. Аудиторы проводят проверку на основании тех документов, которые им дал кооператив. Поэтому если документов будет недостаточно, то аудиторы не отвечают за качество результата проверки. Такой позиции придерживаются некоторые суды (постановление ФАС Московского округа от 21 января 1999 г. №КГ-А40/3534-98). Чтобы зафиксировать, какие документы аудиторы должны получить от фирмы,.. можно составить перечень документов и приложить его к договору.

Прописывая объем работ, не забудьте указать, какие участки учета должна проверить аудиторская фирма. Во время проверки запишите состав документов, которые были переданы аудиторам. Кооперативу это поможет отстоять свою позицию в суде в случае, если аудиторы не рассмотрят какие – либо документы, а налоговики найдут там ошибки или аудиторы потеряют переданные бумаги. Подобный подход выгоден и аудиторам – если кооператив будет требовать отчет по проверке не только оговоренных участков учета, но и других.

Ключевые моменты и аспекты

При оформлении договора с аудитором необходимо учесть несколько ключевых моментов и аспектов, которые помогут обеспечить успешное проведение аудиторской проверки

В этом разделе мы рассмотрим основные вопросы, на которые стоит обратить особое внимание

1. Определение целей и объема аудиторской проверки

Перед началом работы с аудитором необходимо четко определить цели и объем аудиторской проверки

Указание желаемого результата и конкретных задач очень важно для обеих сторон. Также необходимо обсудить все этапы работы, сроки выполнения и предоставления результатов

Ясное определение ожиданий и требований поможет избежать недопонимания и конфликтов в процессе выполнения работы.

2. Уточнение условий и обязательств

В договоре с аудитором необходимо прописать все условия и обязательства, как для самого аудитора, так и для клиента

Важно указать все взаимопонимание сторон по ограничению ответственности, раскрытию информации, обеспечению конфиденциальности и соблюдению законодательства. Также стоит предусмотреть возможность приостановки или завершения работы в случае несоблюдения обязательств одной из сторон

Эти ключевые моменты и аспекты являются важными для успешного оформления договора с аудитором и последующего выполнения работы. Они помогут обеспечить прозрачность и доверие в отношениях между аудитором и клиентом и обеспечить успешное проведение аудиторской проверки.

Участие организации в судебном разбирательстве

По мнению Шуваловой А., риски, связанные с участием организации в административном, уголовном или гражданском судопроизводстве сублимируют в себе как судебные дела по искам контрагентов, так и инициируемые самой организацией, а также органами государственной власти

При обособлении подобных рисков могут приниматься во внимание конкретные основания исков, сумма исковых требований или назначенного штрафа.. Митигирование риска возможно путем ведения статистики судебных дел и анализа причин их возникновения и их устранения — возможно, в логистической системе организации существует пробел, отсутствуют стандартные формы договоров либо нет обратного контента от клиентов и результативного способа досудебного разрешения претензий.

Митигирование риска возможно путем ведения статистики судебных дел и анализа причин их возникновения и их устранения — возможно, в логистической системе организации существует пробел, отсутствуют стандартные формы договоров либо нет обратного контента от клиентов и результативного способа досудебного разрешения претензий.