Последствия изменений для компаний

Утверждение новых критериев обязательного аудита с 2024 года может оказать значительное влияние на компании. Введение более жестких требований может иметь следующие последствия:

1. Увеличение затрат на проведение аудита

Новые критерии могут потребовать дополнительных ресурсов и времени для подготовки и проведения аудита. Увеличение объема проверок и тщательности их проведения может привести к увеличению затрат на услуги аудиторов.

2. Усиление необходимости внутреннего контроля и учета

С новыми критериями обязательного аудита компании могут столкнуться с повышенными требованиями к внутреннему контролю и учету. Они могут быть вынуждены усилить свои системы контроля и учета данных для соответствия новым требованиям.

3. Потенциальное увеличение рисков

В случае невыполнения новых критериев обязательного аудита, компании могут быть подвержены риску отрицательного воздействия на свой репутационный капитал и отношения с заинтересованными сторонами. Финансовые последствия нарушений также могут быть значительными.

4. Новые возможности для консультационных услуг

Новые критерии обязательного аудита могут обусловить повышенную потребность в консультационных услугах со стороны аудиторских компаний. Осознание необходимости соответствия новым требованиям может побудить компании обращаться за советом и руководством в реализации этих изменений.

5. Улучшение прозрачности и надежности финансовой отчетности

Одним из позитивных последствий новых критериев обязательного аудита может быть улучшение прозрачности и надежности финансовой отчетности компаний. С ужесточением требований к проверке финансовой информации повышается доверие заинтересованных сторон и инвесторов к данным, представленным в отчетности.

Однако, следует учитывать, что фактические последствия внедрения новых критериев обязательного аудита за 2024 год будут определяться конкретными требованиями, установленными законодательством, и особенностями отрасли каждой компании.

Изменения в аудите с 2024 года

Введение новых критериев обязательного аудита

С 2024 года в России планируется внедрение новых критериев для обязательного аудита. Эти изменения направлены на повышение качества аудиторских услуг и совершенствование процесса аудита.

Основные изменения

Одним из основных изменений будет ужесточение требований к аудиторам и аудиторским организациям. Аудиторы будут обязаны иметь специализированное образование и сертификацию, а также проходить ежегодное обучение в области аудита.

Кроме того, планируется расширение перечня обязательных аудиторских процедур. Аудиторы будут обязаны проводить более глубокий анализ финансовой отчетности организации, а также проверять эффективность систем внутреннего контроля и управления.

Влияние на бизнес

Изменения в аудите могут оказать существенное влияние на бизнес-процессы организаций. Ужесточение требований к аудиторам может привести к увеличению стоимости аудиторских услуг. Кроме того, расширение перечня обязательных процедур может занять больше времени и ресурсов у организаций.

Преимущества новых критериев

Несмотря на возможные затраты и сложности, новые критерии обязательного аудита имеют несколько преимуществ. Во-первых, они позволят улучшить качество и достоверность финансовой отчетности, что повысит доверие к отчетности со стороны инвесторов и сторонних пользователей. Во-вторых, более глубокий анализ финансовой отчетности и систем внутреннего контроля и управления поможет организациям выявить возможные уязвимости и снизить риски финансовых мошенничеств и ошибок.

Заключение

Внедрение новых критериев обязательного аудита с 2024 года в России предполагает введение ужесточенных требований к аудиторам и расширение перечня обязательных аудиторских процедур. Внесение этих изменений позволит повысить качество аудиторских услуг и достоверность финансовой отчетности организаций, что в свою очередь окажет положительное влияние на бизнес-среду и доверие к отчетности со стороны стейкхолдеров.

Обязательный аудит в 2024 году критерии штрафы и основания

Обязательный экземпляр отчетности подается не позднее 3-х месяцев после окончания отчетного периода. Если отчетность подлежит обязательному аудиту, то аудиторское заключение предоставляется в виде электронного документа вместе с отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

Если организация в силу закона должна проводить обязательный аудит своей годовой отчётности, значит, в местное подразделение Росстата по месту учета вместе с экземпляром бухгалтерской отчетности нужно сдать аудиторское заключение. Причем – успеть в установленный срок.

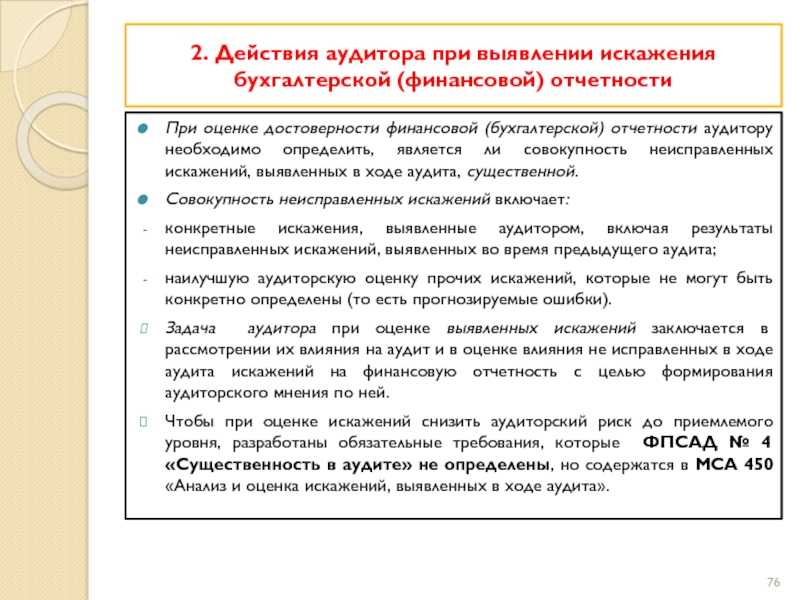

Цель обязательного аудита закреплена Федеральным правилом (стандартом) аудиторской деятельности №1 и заключается в выражении мнения о достоверности финансовой и бухгалтерской отчетности аудируемого лица во всех существенных отношениях и о соответствии порядка ведения бухгалтерского учета законодательству РФ.

С точки зрения собственника финансовые затраты на аудиторскую проверку балансируются уверенностью в достоверности данных для анализа финансового положения бизнеса, подготовленных бухгалтерской службой, тестируется качество бухгалтерской службы как составной части организации, выявляются риски финансовых потерь. Даже если, проверив себя по всем пунктам ст. 5 закона № 307-ФЗ организация не обнаружила у себя признаков того, что она подлежит аудиту, это не значит, что она свободна от данной обязанности. Ведь обязательность аудита может быть закреплена другими федеральными законами.

- организация является акционерным обществом (ОАО, ЗАО);

- наличие допуска ценных бумаг к организованным торгам;

- организация работает в области клиринга, кредитования, страхования (включая общества взаимного страхования), является акционерным инвестфондом или его управляющей компанией, негосударственным ПФ или его управляющей компанией, другим фондом или его УК, а также бюро кредитных историй или организатором торговли.

Процедура обязательного аудита регламентируется государством (федеральный закон №307-ФЗ «Об аудиторской деятельности») и предполагает ежегодную проверку специалистами финансовой и бухгалтерской отчетности для получения компетентного мнения о достоверности отчетной документации.

Согласно пункту 2 статьи 5 307-ФЗ, обязательная аудиторская проверка проводится ежегодно. Но если аудит охватывает весь объем финансовой отчетности за год и требует большого количества времени, специалисты рекомендуют организовывать проверку поэтапно на протяжении всего года. Такое распределение объема позволяет получить более точные данные о ведении отчетности и при этом практически не отвлекать сотрудников организации от их основной деятельности.

Те компании, которые, согласно списку ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности», обязаны предоставлять аудиторское заключение, несут административную ответственность за его непредставление или нарушение сроков подачи в виде небольших штрафов от 3000 до 5000 руб. для организаций и от 300 до 500 руб. для должностных лиц.

Правило, конечно, не новое, но стоит помнить, что в случае включения ценных бумаг организации в котировочный список и участия в организованных торгах, проведения обязательного аудита не избежать. Для участия в торгах компания-эмитент должна предоставить организатору торгов заявку, раскрывающую о себе информацию, включая заключение аудиторов. Подробно регламент допуска ценных бумаг к публичному размещению и прочим операциям описан в с. 14 закона «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ и в Положении о допуске ценных бумаг к организованным торгам (утв. Банком России от 24.02.2022 № 534-П).

Российское законодательство не содержит в себе мер ответственности за невыполнение обязательного аудита для организаций, бухгалтерская отчетность которых подлежит обязательному аудиту. Однако, согласно изменениям, внесенным в Федеральный закон от 06.12.2011 № 402-ФЗ и ст. 23 НК РФ, с отчетности за 2024 год в бухгалтерской отчетности организации должны указывать, подлежат ли они обязательному аудиту. Кроме того, аудиторское заключение представляется в налоговый орган.

Обязательный аудит для ооо в 2024 году штрафы и основания

- Акционерные общества.

- Государственные компании, корпорации и ФГУП, находящиеся в списке распоряжения Правительства РФ от 27 октября 2024 года №2179-р.

- Публично-правовые компании.

- Организации, осуществляющие определенный вид деятельности:

- кредитные организации и бюро кредитных историй;

- страховые и клиринговые организации;

- микрофинансовые компании;

- негосударственные пенсионные и иные фонды;

- профессиональные участники рынка ценных бумаг и организаторы торговли;

- управляющие компании акционерного инвестиционного фонда;

- политические партии (в отдельных случаях).

Но все равно, даже если вам вынесут предупреждение, это не хорошо, так как в случае повторного нарушения к вам будут применяться уже штрафные санкции и назад дороги уже нет. Рисковать своим одним шансом, чтобы потом уже платить штрафы — плохая идея. Тщательно следите за сроками аудита своей компании, как того требует закон.

Отметим также, что налоговые органы не вправе принудительно ликвидировать указанную организацию. Возможность исключения компании из ЕГРЮЛ (ликвидация) по инициативе налоговой инспекции прописана в ст. 21.1 Федерального закона от 08.08.2022 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Но такая ликвидация применяется лишь к юридическим лицам, прекратившим свою деятельность. К ним относятся организации, которые в течение последних 12 месяцев вообще не представляли в налоговую инспекцию никакой отчетности и не осуществляли операций хотя бы по одному банковскому счету. Компанию, не представившую только аудиторское заключение, нельзя ликвидировать по этому основанию.——————————— Подробнее о порядке исключения из ЕГРЮЛ недействующих юридических лиц см. в Письме ФНС России от 18.06.2022 N МН-20-6/812.

Все ООО, подпадающие под законодательные требования, должны проходить обязательную проверку, иначе придется платить большие штрафы

Также важно отслеживать сроки сдачи аудиторских заключений в органы статистики, их нарушение также повлечет за собой наложение штрафных санкций

- Непредставление информации в органы статистики. В налоговую инспекцию представлять заключение не нужно. Штраф на руководителя составит от 300 до 500 рублей. Компания заплатит 3 000 – 5 000 рублей;

- Отсутствие или не своевременное внесение сведений в государственный реестр о деятельности организаций. На предприятие могут быть наложены санкции в размере от 5 000 до 50 000 рублей;

- Нарушение сроков хранения результатов аудита. Выездная налоговая проверка может запросить документы по аудиту за прошедшие 5 лет. Именно такой срок установлен для хранения аудиторских заключений по закону. Если документов нет, организацию оштрафуют на 5 000 – 10 000 рублей.

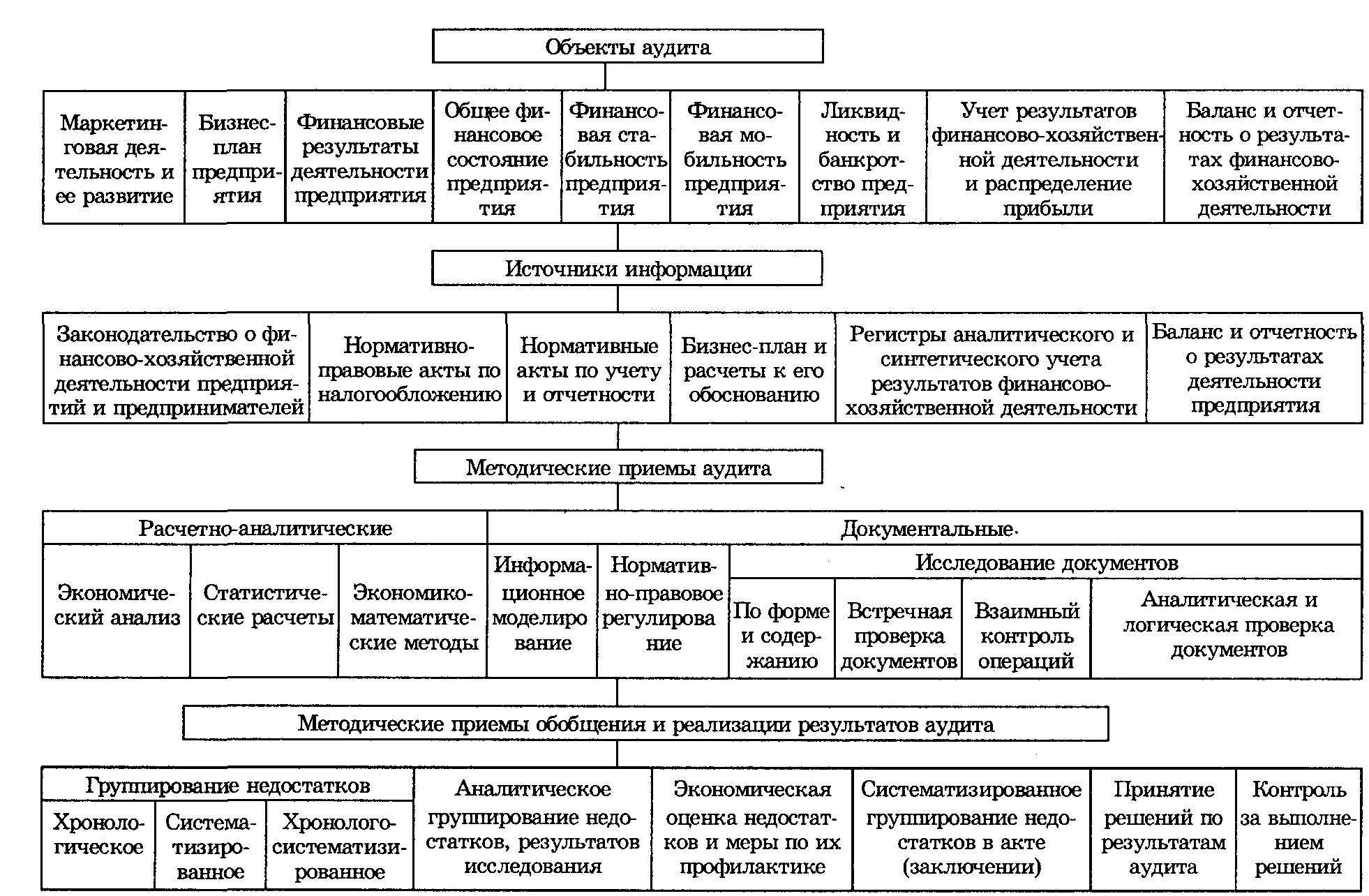

Как проходит проверка

Аудит представляет собой очень трудоемкий процесс, поэтому непосредственно перед проверкой составляется ее подробный план. В начале изучаются сведения о предприятии, на котором она будет проходить. На основании этой информации определяется стратегия и тактика, разрабатывается программа аудита, составляется график и план. Все согласовывается с клиентом.

Затем осуществляется сама проверка. Изучаются все финансовые, бухгалтерские и уставные документы. Полученные данные анализируются, дается оценка на их соответствие российскому законодательству. Установленные недочеты фиксируются, аудитор предлагает мероприятия по их устранению.

Итоговые выводы представляются учредителям организации в виде аудиторского заключения. Существует два типа заключения: безоговорочно положительное, такое решение выносится, если нарушений в ходе проверки не обнаружено, и модифицированное. Последнее в свою очередь делится на три подтипа:

- положительно с оговорками;

- отрицательное;

- отказ от выражения мнения, выдается при неполном представлении документов на проверку.

В основном, на практике, выдаются положительные заключения или мнения с оговоркой. На два других варианта приходится менее 1% заключений.

После получения документа, предприятие должно представить его в Росстат. Заключение передается вместе с годовым бухгалтерским балансом и другой отчетностью. Сделать это нужно в течение 10 дней с момента его представления юридическому лицу, но до окончания года, следующего за отчетным.

Переход на международные требования внес коррективы в процедуру проведения аудита. В первую очередь это затронуло изложение мнения аудитора по результатам проверки. Изменилась форма заключения, теперь она стала более информативной. Помимо оценки финансовых показателей фирмы, оно включает анализ основных моментов, которые заинтересовали аудитора и перечисление возможных рисков для дальнейшей деятельности.

С 2018 года фактически была упразднена аудиторская тайна. Теперь ФНС может получить любые документы по проведенной проверке у аудиторской компании. Более того, согласно новым поправкам, налоговикам разрешается разглашать полученную информацию.

Обязательная аудиторская проверка в 2024 году критерии

- запрет на применение услуг частного аудитора в отношении обязательного аудита применим к финансовой отчетности по итогам 2024 года;

- вето на применение услуг индивидуального специалиста в вопросах сопутствующих услуг вступает в силу только с 2023 года.

Эксперты сходятся во мнении, что утверждённые обязанности и регламенты до 2023 года еще могут быть детализированы. Поскольку пока возникает ряд вопросов и по поводу взаимодействия, и по поводу алгоритмов работы. И, конечно, большинство из них будет решаться путем проб и ошибок.

Несмотря на то, что правки были приняты в конце прошлого года и начали действовать с начала этого, они касаются отчётности за 2022-ый год. В то же время существует ряд переходных случаев, когда аудит не является обязательным для компании, но заключение от неё всё же потребуется. Это относится к:

- Сопоставление данных бухотчетности и фактического имущественного положения компании для выявления полноты отражения информации и ее достоверности.

- Контроль за соблюдением действующего законодательства (налогового, бюджетного, трудового, гражданского, бухгалтерского).

- Проверка законности, рациональности и целесообразности использования имущественных и финансовых активов экономического субъекта.

- Выявление неиспользуемых, скрытых резервов, которые существенно улучшают финансовое положение компании.

- о членстве аудиторской организации в СРО аудиторов;

- внесении сведений об аудиторской фирме в Реестр аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям, Реестр аудиторских организаций на финансовом рынке (ранее – только информацию о членстве в СРО).

Почему проведение аудита доверяют Awara

Не стоит следовать заблуждению о том, что гарантией качества являются только компании Большой Четвёрки (Big 4). Качество услуг, предоставляемых Awara, сопоставимо с уровнем Большой Четвёрки, при этом стоимость наших услуг намного доступней.

За более чем 20-летнюю историю на рынке консалтинговых услуг Awara заработала репутацию надёжного партнёра и сегодня является в своем сегменте одной из крупнейших и авторитетных компаний, работающих в России.

Наша цель – не просто провести аудиторскую проверку в соответствии с российскими или международными стандартами, но и предоставить отчёт о налоговых рисках, провести юридическую проверку основных документов, помочь нашим клиентам улучшить внутренний контроль и обеспечить прозрачность финансовой отчётности.

С подробным списком услуг по аудиту можно ознакомиться здесь.

Последствия изменений критериев обязательного аудита в 2021 году

Для аудиторов:

- Увеличение объема работы. Новые критерии обязательного аудита расширяют список информации, подлежащей аудиту, а также ужесточают требования к проведению проверки. В результате, аудиторам придется уделять больше времени и ресурсов на выполнение аудиторских процедур.

- Необходимость повышения квалификации и обучения. Изменения в критериях обязательного аудита влекут за собой изменения в правилах и стандартах аудиторской деятельности. Аудиторы будут вынуждены повысить свою квалификацию и пройти соответствующее обучение, чтобы успешно справиться с новыми требованиями.

- Укрепление ответственности. Увеличение детализации критериев обязательного аудита требует от аудиторов более точного и строгого выполнения своих профессиональных обязанностей. Неправильное выполнение аудиторских процедур или неверное определение фактов могут повлечь за собой правовые и профессиональные последствия для аудиторов.

Для организаций:

- Увеличение затрат. Внедрение новых критериев обязательного аудита может привести к увеличению затрат на проведение аудиторских работ. Расширенный объем работы и увеличенные требования могут потребовать дополнительных финансовых и временных ресурсов со стороны организаций.

- Усиление прозрачности и надежности. Изменения в критериях обязательного аудита направлены на повышение прозрачности и надежности бухгалтерской отчетности организаций. Организации, которые успешно пройдут обязательный аудит в соответствии с новыми требованиями, смогут укрепить свою деловую репутацию и повысить доверие со стороны инвесторов, партнеров и клиентов.

- Риск выявления нарушений и ошибок. Расширенный объем аудиторской проверки может повысить риск выявления нарушений и ошибок в финансовой отчетности. Организации будут вынуждены более тщательно контролировать свои финансовые процессы и операции, чтобы избежать неблагоприятных последствий, связанных с обнаружением нарушений при проведении аудита.

Таким образом, измененные критерии обязательного аудита в 2021 году будут иметь значительные последствия как для аудиторов, так и для организаций. Увеличение объема работы, необходимость обучения и повышения квалификации, укрепление ответственности — это вызовы, с которыми столкнутся аудиторы. С другой стороны, организации столкнутся с увеличением затрат, но также получат возможность усилить прозрачность и надежность своей финансовой отчетности

В конечном итоге, измененные критерии обязательного аудита будут способствовать повышению качества и достоверности финансовой отчетности, что важно для всех заинтересованных сторон

Ответственность за неисполнение обязанностей, вытекающих из аудита

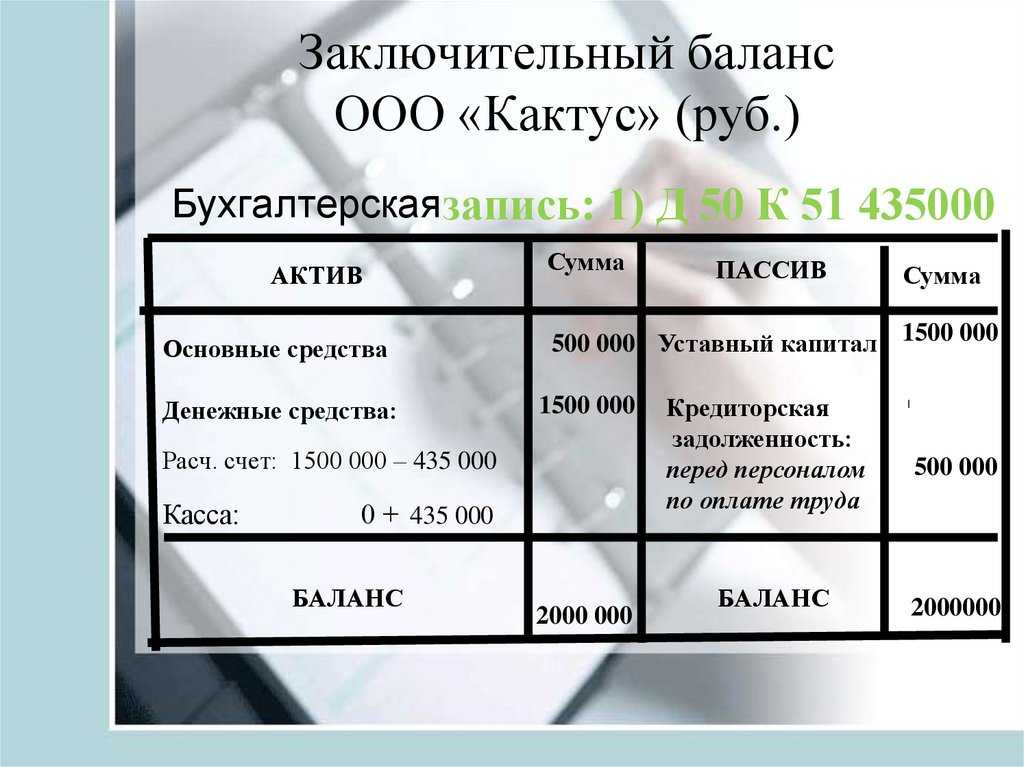

При проведении аудита и составлении заключительного баланса 2024 в контексте слияния компаний, аудиторы несут определенную ответственность за исполнение своих обязанностей. В случае неисполнения этих обязанностей или допущения существенных ошибок, аудиторы могут быть подвергнуты юридической ответственности.

Основные обязанности аудиторов

Во время аудита и составления заключительного баланса 2024, аудиторы должны выполнить следующие обязанности:

- Провести независимую оценку финансового положения компании после слияния.

- Проверить достоверность информации, предоставленной руководством компаний.

- Определить финансовые риски и проблемы, связанные со слиянием.

- Установить соответствие финансовой отчетности требованиям законодательства.

- Выявить и документировать возможные нарушения внутренних контрольных процедур.

Полная ответственность за неисполнение обязанностей

Аудиторы несут полную ответственность за неисполнение своих обязанностей в рамках аудита и составления заключительного баланса 2024 при слиянии компаний. Это означает, что они могут быть подвергнуты юридическим последствиям в случае:

- Недостаточной тщательности при проведении аудита.

- Необъективности в оценке финансового состояния компании после слияния.

- Невыполнения профессиональных стандартов аудита.

- Несвоевременного сообщения о существенных ошибках или нарушениях, выявленных в результате аудита.

Цитата: «Аудиторы должны иметь высокий уровень профессионализма и следовать этическим принципам, чтобы нести ответственность за свои действия или бесдействия во время аудита.» (Федеральный закон от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности»)

Последствия неисполнения обязанностей

- Штрафные санкции со стороны регулирующих организаций.

- Потеря лицензии на осуществление аудиторской деятельности.

- Возмещение ущерба, причиненного компаниям в результате ошибок или пропусков аудиторов.

- Исковые требования со стороны компаний, страдающих от недостоверной или неполной финансовой отчетности.

- Уголовная ответственность при совершении умышленных или халатных преступлений, связанных с аудитом.

Аудиторы несут ответственность за исполнение своих обязанностей в процессе аудита и составления заключительного баланса 2024 при слиянии компаний. Неисполнение обязанностей может привести к серьезным юридическим последствиям и нанести ущерб как самим аудиторам, так и компаниям, доверившим проведение аудита

Поэтому важно, чтобы аудиторы всегда действовали профессионально, добросовестно и соблюдали профессиональные стандарты аудита

Ответственность за уклонение от проведения обязательного аудита

Публичное АО обязано раскрывать годовой отчет и годовую бухгалтерскую (финансовую) отчетность (ст.92 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах», далее по тексту — Закон № 208-ФЗ). Требования к содержанию годового отчета акционерных обществ установлены в Положении о раскрытии информации эмитентами эмиссионных ценных бумаг, утв. Банком РФ от 30.12.2022 г. № 454-П

В настоящее время самая жесткая мера ответственности применяется в отношении непредставление информации акционерам. Иные штрафные санкции для крупных компаний имеют незначительный размер. Примеров судебных решений, когда суд подтверждает обоснованность наложения штрафа на организацию исключительно за не опубликование аудиторского заключения, в арбитражной практике довольно мало.

— публичные акционерные общества, а также непубличные акционерные общества в случае, когда число их акционеров превышает 50 или в случае публичного размещения им облигаций или иных ценных бумаг (ст.92 Федеральный закон от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах»);

Также отмечаем, что в соответствии с пунктом 3 статьи 52 Федерального закона № 208-ФЗ «Об акционерных обществах» к информации (материалам), подлежащей предоставлению лицам, имеющим право на участие в общем собрании акционеров, при подготовке к проведению общего собрания акционеров общества относятся, в том числе годовой отчет общества и заключение ревизионной комиссии (ревизора) общества по результатам его проверки, годовая бухгалтерская (финансовая) отчетность, аудиторское заключение и заключение ревизионной комиссии (ревизора) общества по результатам проверки такой отчетности.

2) постановлениями ЦБ РФ от 27.02.2022 N 59-01-05-77-ЮЛ-16-4667/3110-1, N 59-01-05-77-ЮЛ-16-4668/3110-1 ЗАО «МТО» привлечено к ответственности по ч. 2 ст. 15.23.1 КоАП РФ, назначен штраф в размере 500 000 руб. Решениями судов нескольких инстанций наложенный штраф оставлен в силе.

Преимущества обязательного аудита

По закону, организации, подпадающие под установленные критерии, должны ежегодно проходить проверку у независимого аудитора. Требование обязательности означает, что это мероприятие нельзя отменить.

Нередко навязанные обязанности воспринимаются в негативном ключе. Однако в случае с аудитом компании получают неоспоримые преимущества.

- Заключение по итогам проведенной проверки позволяет собственникам бизнеса составить представление о действительном положении вещей в компании: какова ситуация с прибылью, долгами, расходами, справляется ли финансовый отдел, правильно ли ведется отчетность.

- Такой финансовый анализ, выполненный профессионалом, дает возможность руководству принимать грамотные управленческие решения, выявлять ошибки и недочеты в отчетности и своевременно их исправлять. Благодаря проведенной работе минимизируется риск применения санкций со стороны контрольных органов.

ПАО или АО: кому требуется аудировать отчетность

Аудит отчетности необходим в первую очередь для акционерных обществ (АО) и публичных акционерных обществ (ПАО). Но почему именно им требуется проводить аудит?

АО: преимущества и риски

Преимущества проведения аудита для АО:

- Достоверность информации: Аудиторская проверка позволяет убедиться в достоверности финансовой информации, предоставляемой АО акционерам и заинтересованным сторонам.

- Выявление финансовых рисков: Аудит помогает идентифицировать возможные риски, связанные с финансовой деятельностью АО, что позволяет своевременно принять меры для их минимизации.

- Установление контроля: Аудит обеспечивает независимую оценку финансовых процессов и систем управления, что помогает установить эффективный контроль внутри АО.

Однако, несмотря на преимущества аудита, его проведение может быть связано с определенными рисками:

- Высокая стоимость: Аудит отчетности может быть достаточно затратным процессом, особенно для небольших компаний, что может стать фактором, ограничивающим его проведение.

- Ограничение ресурсов: Некоторые АО могут иметь ограниченные ресурсы для проведения аудита, включая специалистов и временные рамки, что может затруднить его выполнение.

ПАО: обязательный аудит

Публичное акционерное общество (ПАО) является одним из наиболее крупных и значимых юридических форм собственности. Оно подвергается строгому государственному контролю и обязано предоставлять отчетность акционерам и контролирующим органам.

Проведение аудита для ПАО имеет обязательный характер и осуществляется на основании законов и нормативных актов. Это позволяет:

- Защитить интересы акционеров: Аудит отчетности обеспечивает защиту интересов акционеров и позволяет удостовериться в надежности предоставляемых финансовых данных ПАО.

- Соблюдение законодательных требований: Проведение аудита является неотъемлемым условием для соблюдения государственных законов и нормативных требований, регулирующих деятельность ПАО.

- Обеспечение доверия рынка: Аудиторская проверка является гарантией достоверности предоставляемой ПАО отчетности и способствует установлению доверия со стороны рынка и инвесторов.

Таким образом, проведение аудита отчетности необходимо для АО и ПАО с целью обеспечения достоверности финансовой информации и соблюдения законодательных требований. Однако, необходимо учитывать как преимущества, так и риски, связанные с проведением аудита.