Кто платит НДС при реализации прав на ПО

Во всех случаях отчуждения исключительного права, а также предоставления права использования зарубежного программного обеспечения неавтоматизированным способом (импорт на материальных носителях, передача сетевым способом с участием человека), ст.174.2 НК РФ об услугах в электронной форме не применяется.

С 2021 года импорт прав на зарубежное ПО на основании договора отчуждения или лицензионного договора не является основанием для освобождения от НДС согласно новой редакции пп.26 п.2 ст.149 НК РФ. Следовательно, в отношениях b2b обязанность по уплате НДС возлагается на российского покупателя, как налогового агента (ст.161 НК РФ).

Если в описанном случае покупатель – физическое лицо (отношения b2c), НДС не уплачивается, т.к. гражданин без статуса ИП не признается налоговым агентом. При покупке лицензии на ПО у иностранного гражданина (независимо от статуса) НДС также не возникает.

В случае предоставления иностранной организацией прав на использование программного обеспечения (включая компьютерные игры), автоматизированно с использованием информационных технологий через сеть «Интернет», в том числе путем предоставления удаленного доступа к ним, включая обновления к ним и дополнительные функциональные возможности, такая иностранная организация обязана уплачивать НДС самостоятельно (п.3 ст.174.2 НК РФ). Для уплаты НДС иностранная организация должна встать в России на налоговый учет дистанционным способом (п.4.6. ст.83 НК РФ).

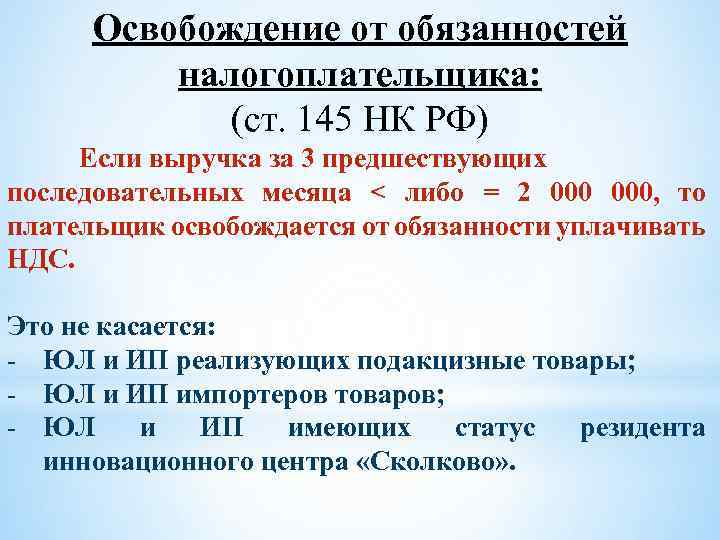

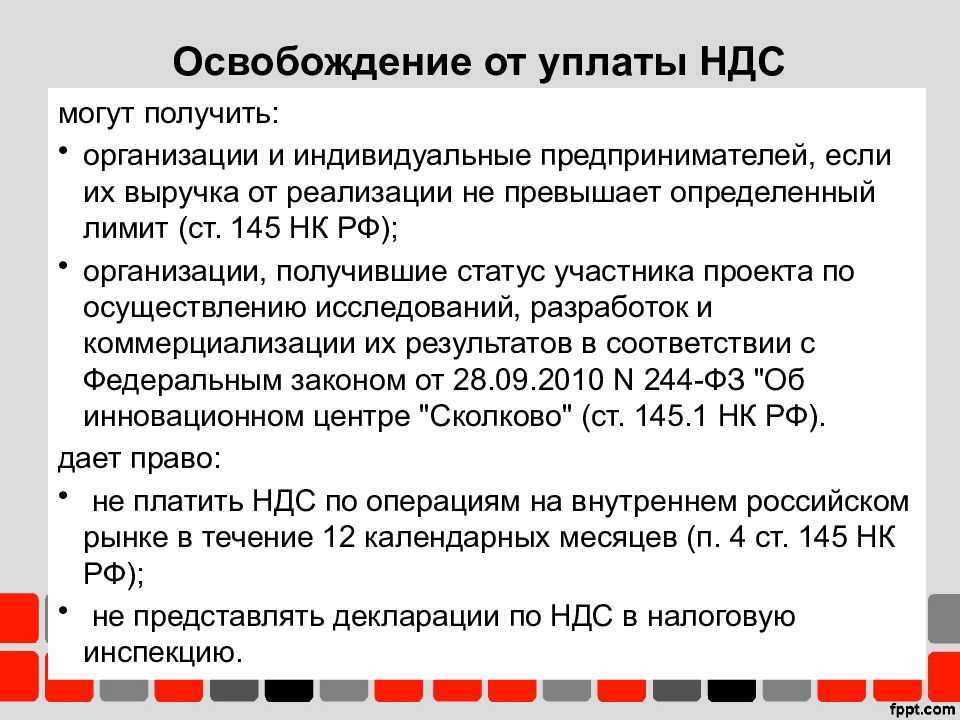

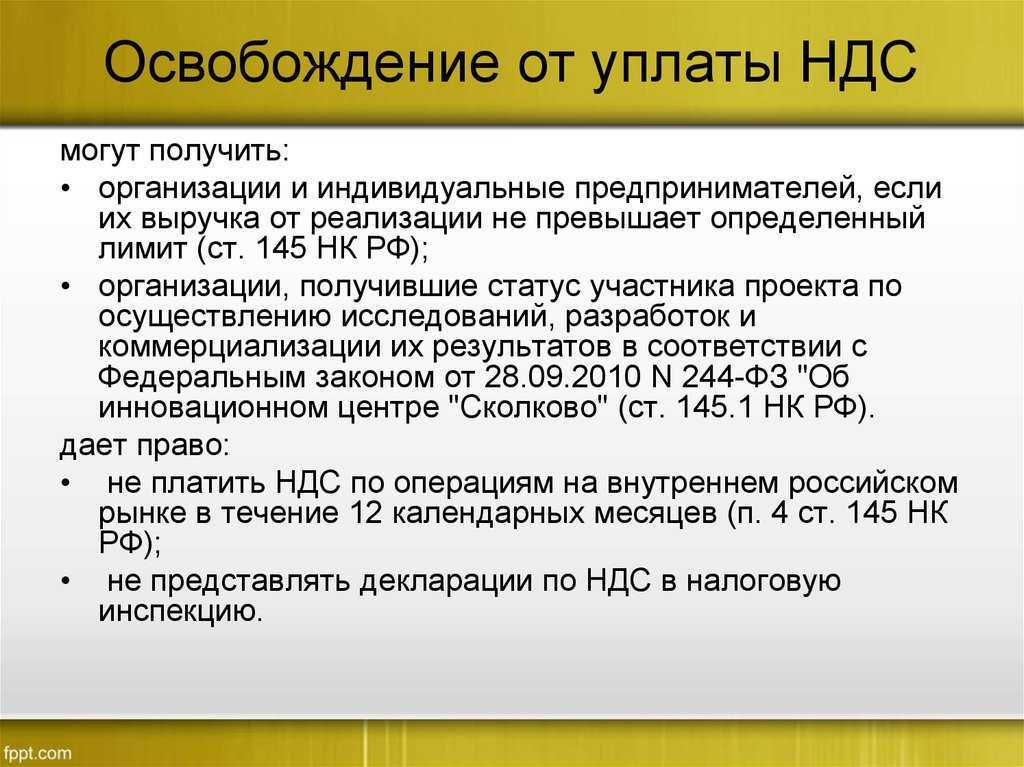

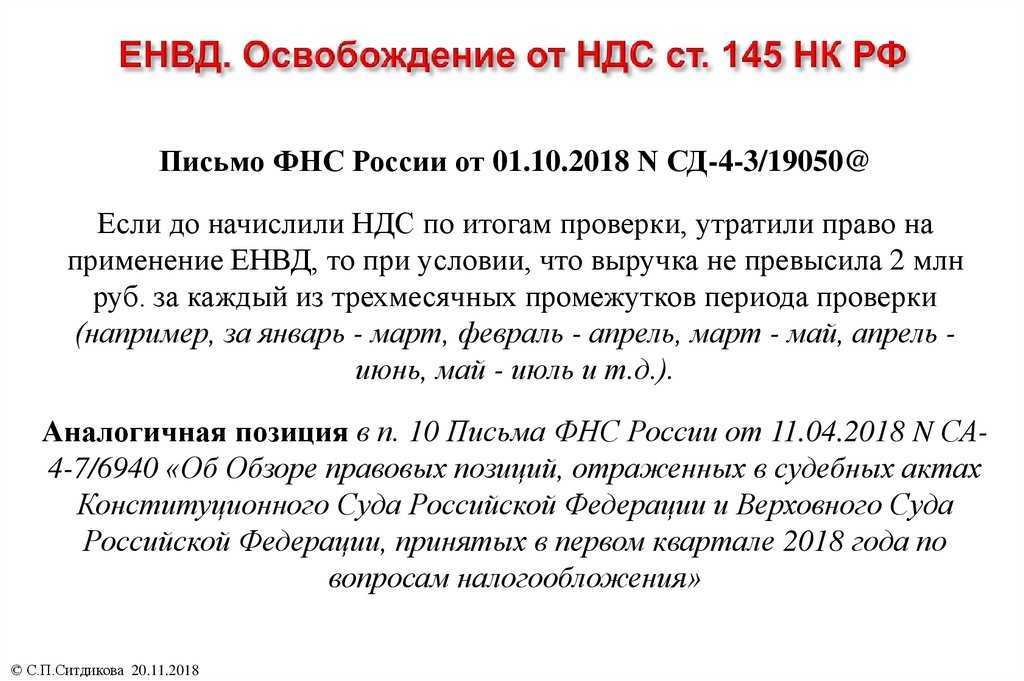

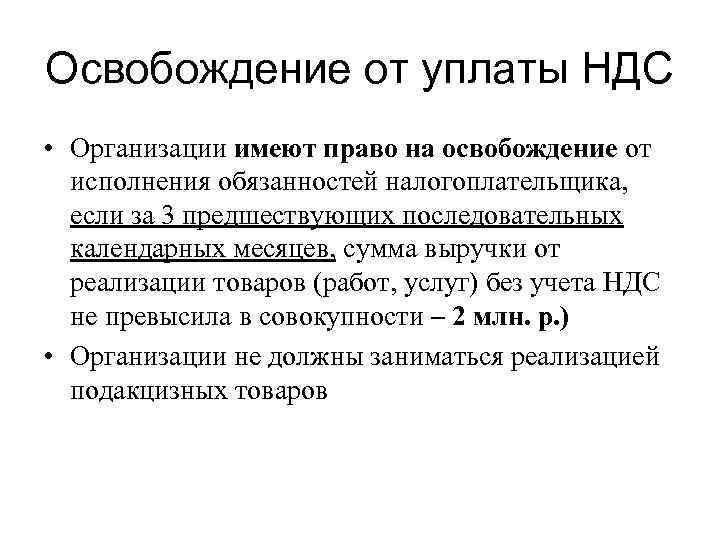

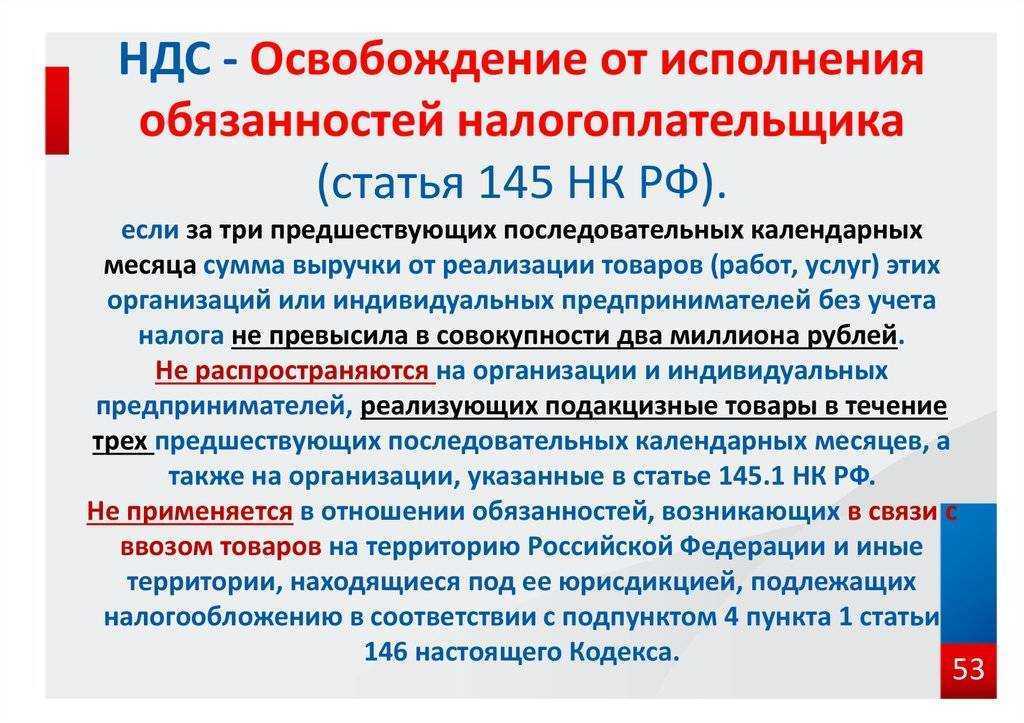

Освобождение от НДС по ст. 145 НК РФ

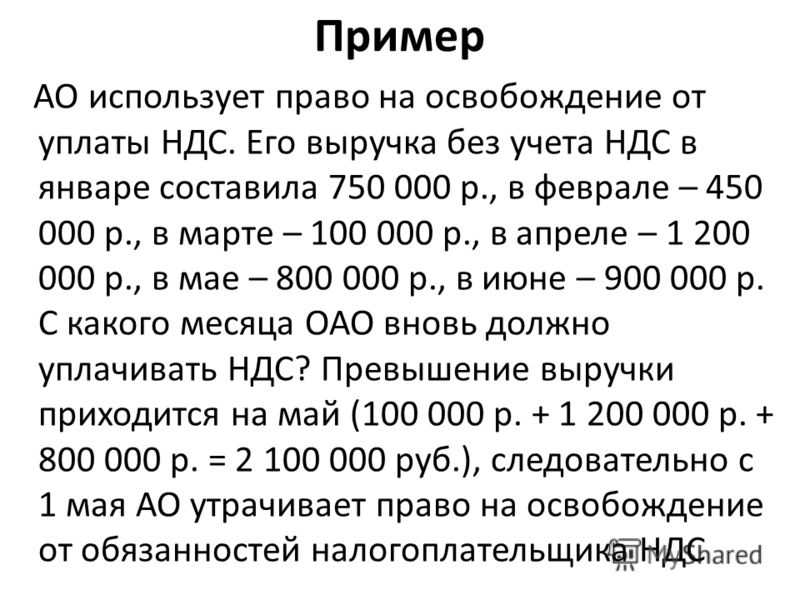

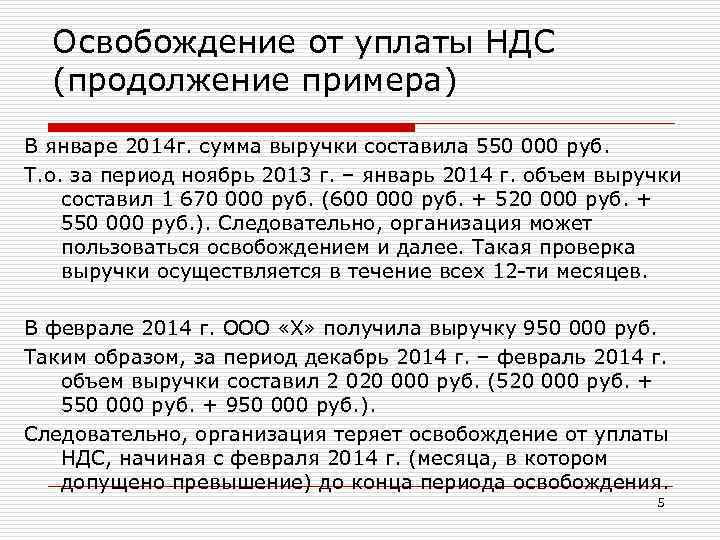

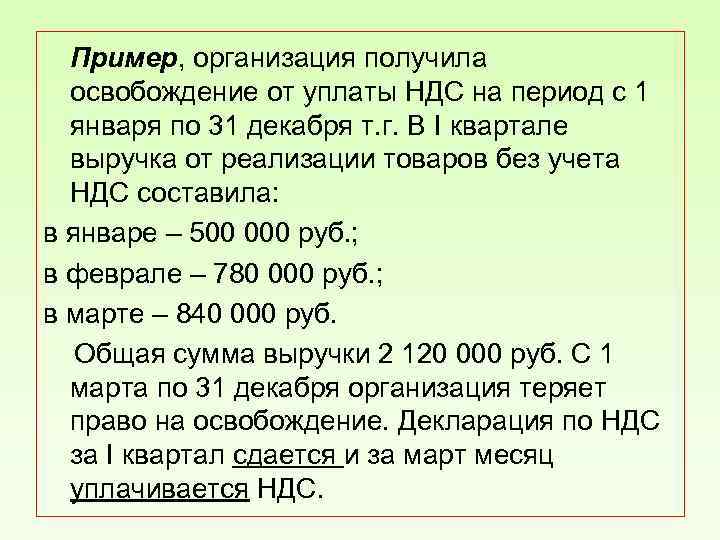

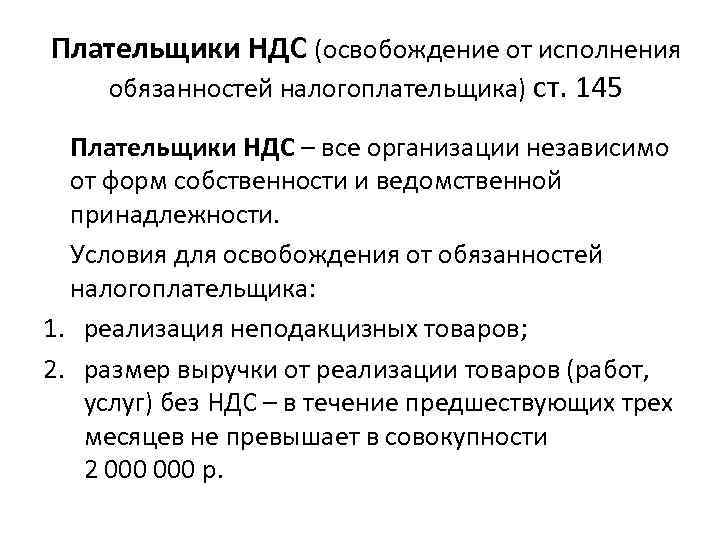

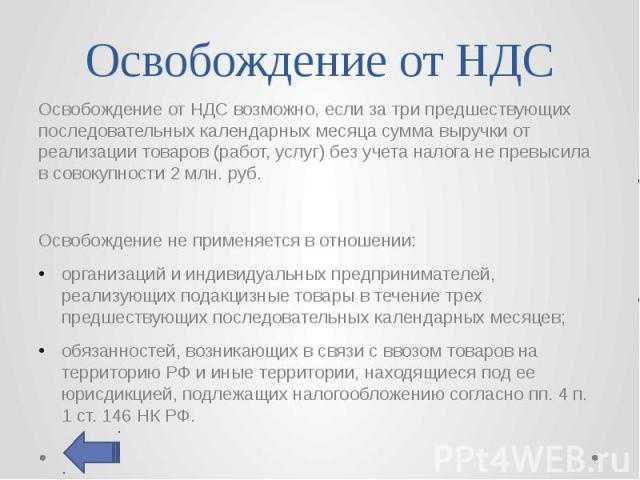

Чтобы получить освобождение от НДС, важно уложиться в лимит по выручке от продажи товаров, работ, услуг (далее — ТРУ) без НДС. Она должна быть не более 2 млн

руб. за три предшествующих месяца подряд перед месяцем применения освобождения (п. 1 ст. 145 НК РФ).

Отсутствие выручки в расчетном периоде — не помеха в получении льготы по НДС (Письмо Минфина РФ от 23.08.2019 N 03-07-14/64961).

Отказываться от исполнения обязанностей по начислению и уплате НДС по ст. 145 НК РФ для юр. лиц и ИП не обязательно. Это добровольная льгота.

Расчет лимита выручки

Чтобы применить льготу, нужно найти величину выручки для сравнения ее с обозначенным пределом.

Выручка рассчитывается по правилам бухучета (Письмо Минфина РФ от 10.03.2020 N 03-07-07/17431), следовательно, при ее определении не учитывайте:

- НДС и другие аналогичные обязательные платежи (п. 1 ст. 145 НК РФ, п. 3 ПБУ 9/99);

- полученные авансы, предварительную оплату за ТРУ, задаток и залог (п. 3 ПБУ 9/99, п. 12 ПБУ 9/99);

- поступления, в т.ч. оплату за ТРУ, по договорам комиссии, агентским и прочим подобным договорам, если выступаете как посредник (п. 3 ПБУ 9/99);

- ТРУ, переданные безвозмездно (Письмо Минфина РФ от 06.04.2016 N 03-07-11/19488).

Ограничения на освобождение от НДС

Применять льготу нельзя, когда:

- занимаетесь продажей подакцизных товаров (п. 2 ст. 145 НК РФ) — исключение, если организован раздельный учет выручки,

- участвуете в проекте Сколково и не платите НДС в соответствии со ст. 145.1 НК РФ.

Также освобождение не распространяется на ввозной импортный НДС (п. 3 ст. 145 НК РФ) и уплату НДС, налоговым агентом.

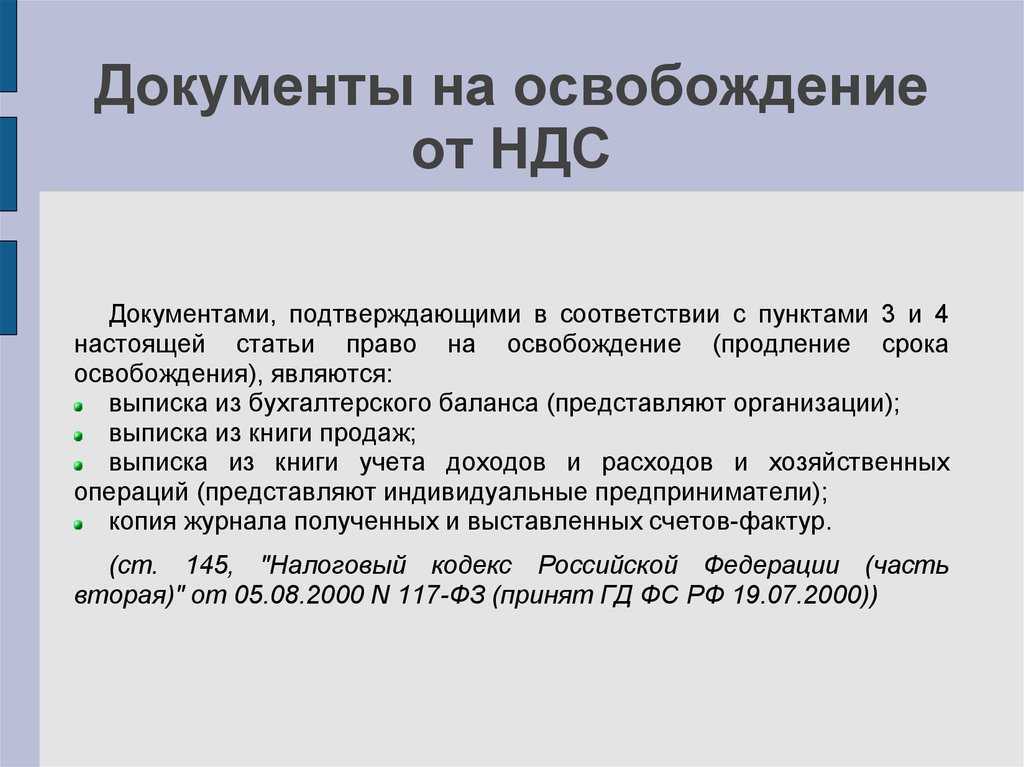

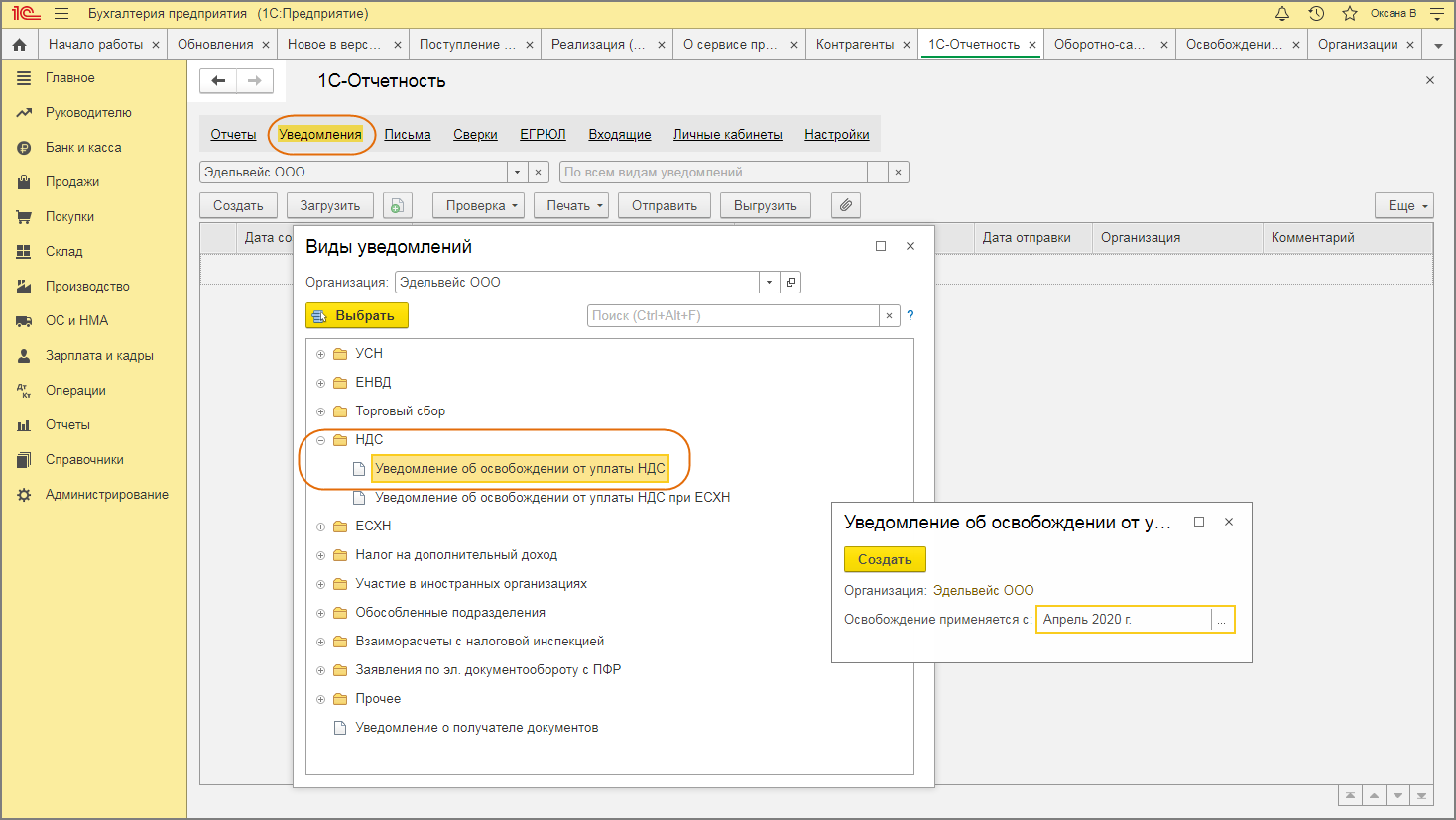

Как получить освобождение от НДС

Не позднее 20-го числа месяца, с которого начинаете пользоваться льготой:

- оповестите ИФНС в письменном виде (п. 3 ст. 145 НК РФ);

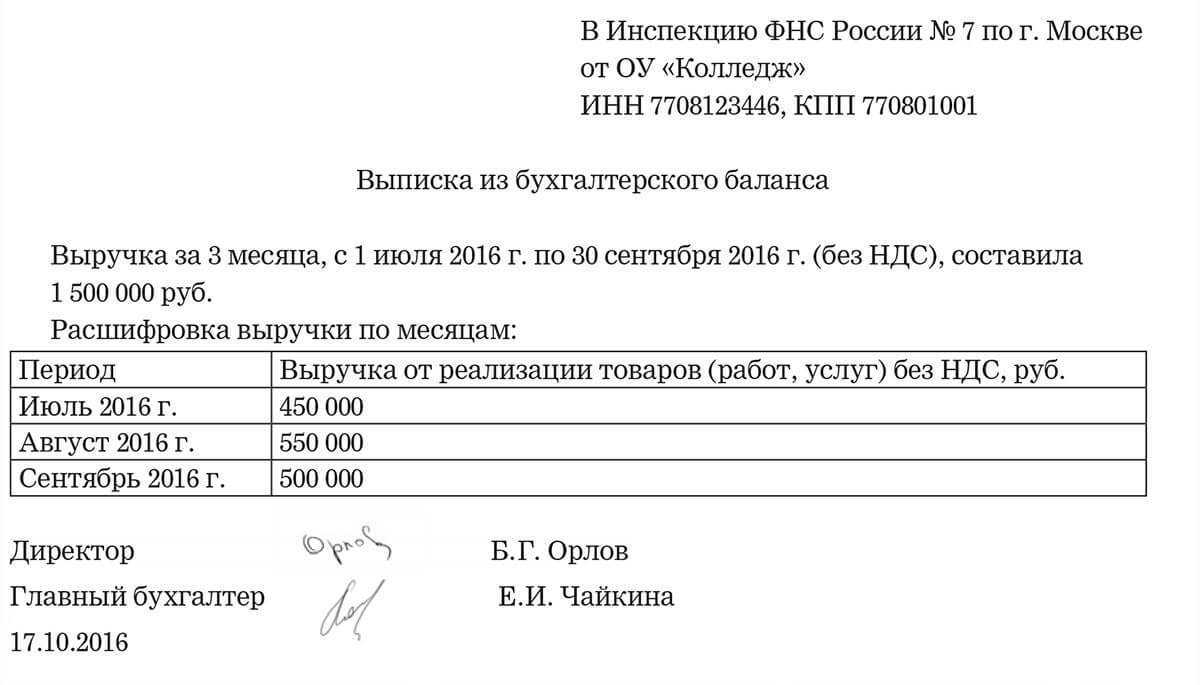

- для подтверждения права подкрепите к уведомлению выписки из (п. 6 ст. 145 НК РФ):

- баланса (для юр. лица), либо книги учета доходов и расходов (для ИП);

- книги продаж.

Освобождение от НДС распространяется на 12 месяцев подряд. В этот отрезок времени отказаться от него нельзя, если только право не будет утрачено (п. 4 ст. 145 НК РФ).

По прошествии года не позднее 20-го числа следующего месяца передайте в налоговую:

- уведомление об использовании права на следующие 12 месяцев или об отказе от него;

- документы, удостоверяющие, что выручка без НДС в прошлом периоде за каждые три последовательных календарных месяца не превышала 2 млн. руб.

Что делать после получения освобождения от НДС

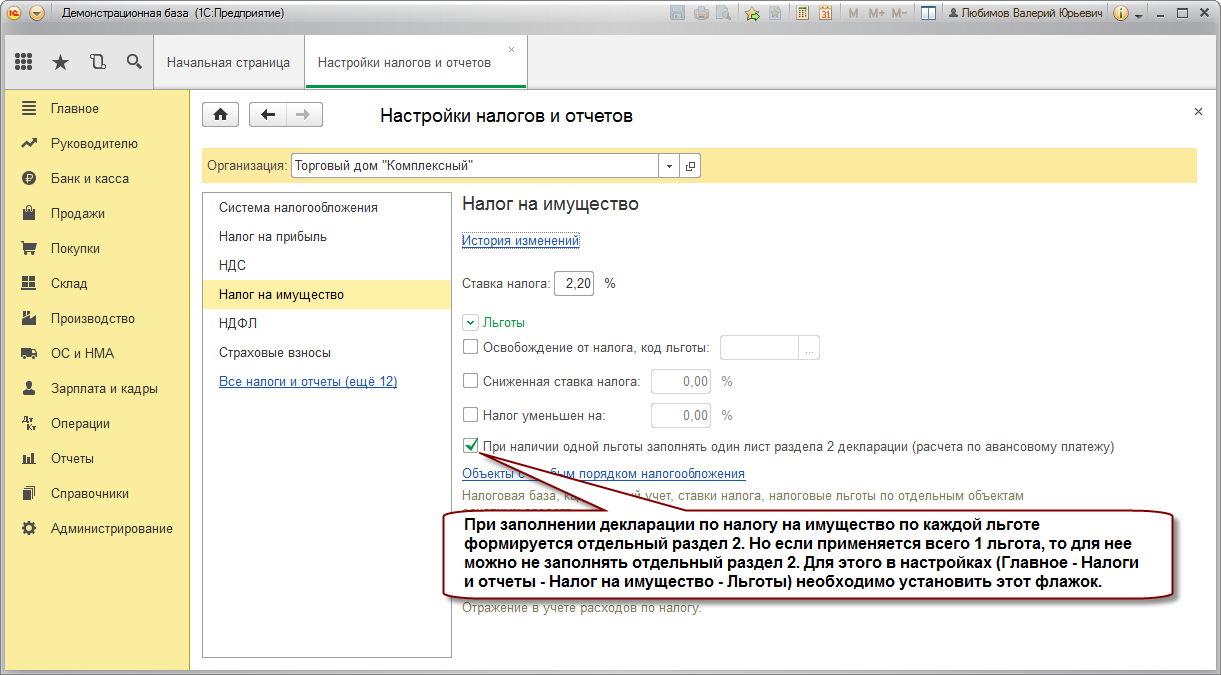

Уведомив налоговую об освобождении, восстановите принятый к вычету НДС по ТРУ, ОС и НМА, которые приобретались для деятельности, облагаемой НДС, в части стоимости, оставшейся на балансе:

- в налоговом периоде перед применением льготы — если воспользовались ей с начала квартала,

- в налоговом периоде, в котором применяете отказ от НДС — если право на это реализуете, начиная со 2-го месяца квартала.

Рассмотрим специфику учета НДС после получения освобождения от налога:

| Событие | Особенность |

| Исходящий НДС | Не исчисляется и не уплачивается (п. 1 ст. 145 НК РФ) |

| СФ исходящий | СФ покупателям оформляется с пометкой «Без НДС» в графе «Налоговая ставка». При выставлении СФ с НДС необходимо исчислить и уплатить налог в бюджет (п. 3 ст.169 НК РФ, п. 5 ст. 173 НК РФ) |

| Книга продаж | Ведется (п. 3 ст.169 НК РФ, п. 6 ст. 145 НК РФ) |

| Входящий НДС | Не принимается к вычету. Включается в стоимость ТРУ (Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

| Книга покупок | Не ведется (письмо ФНС РФ от 29.04.2013 N ЕД-4-3/7895@) |

| Декларация по НДС | Не сдается. Исключение: выставлен СФ с НДС, либо юр.лицо (ИП) — налоговый агент по НДС (п. 5 ст. 174 НК РФ, Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

Особенности освобождения от НДС для ЕСХН

Плательщики ЕСХН вправе отказаться от НДС при выполнении условий:

переход на режим ЕСНХ и право на льготу реализуются в одном календарном году,

либо

доход без НДС, полученный от продажи ТРУ при ведении деятельности, облагаемой ЕСНХ, не превысил обозначенный предел:

Выбрав режим ЕСХН при создании юр. лица (регистрации ИП), одновременно можно уведомить и об освобождении от НДС.

Оповестите налоговиков не позднее 20-го числа месяца, с которого пользуетесь льготой.

ЕСНХ-плательщики, в отличие от остальных, не обязаны каждый год подтверждать право не исчислять НДС.

Еще одна особенность для плательщика ЕСХН состоит в том, что, применив освобождение от НДС, нельзя от него отказаться до того времени, пока:

доход не стал выше установленного порога,

либо

не реализован подакцизный товар.

Утратили возможность использовать льготу — исчислите НДС с начала того месяца, с которого лишились права применять освобождение, и уплатите налог в бюджет.

Лишившись права на освобождение от НДС, ЕСНХ-плательщик больше не сможет воспользоваться им повторно (п. 5 ст. 145 НК РФ).

Нулевая ставка по НДС или освобождение от налога

Иногда бизнес совершенно законно может вообще не платить НДС.

Первое основание — применение нулевой ставки НДС. Она доступна при международных перевозках, экспорте товаров в страны-участницы ЕАЭС, отдельному гостиничному бизнесу и другим направлениям деятельности, перечисленным в статье 164 Налогового кодекса.

В отдельных случаях право на нулевую ставку НДС необходимо подтвердить в особом порядке. На это бизнесу даётся 180 дней, за которые он должен подготовить и передать инспекции документы, предусмотренные статьёй 165 Налогового кодекса.

Другое основание не платить НДС — получить освобождение от его уплаты. В статье 149 Налогового кодекса указана деятельность, которая в принципе не облагается налогами, в том числе, НДС. Например:

- сдача в аренду помещений иностранным гражданам, если в государстве этих граждан установлены аналогичные правила аренды для граждан и компаний из России или если это предусмотрено международным договором;

- некоторые медицинские услуги (забор крови, скорая помощь, дежурство у постели больного пациента, помощь беременным женщинам, новорождённым, наркологическим больным и т.д.);

- уход за больными престарелыми людьми и инвалидами, если такая необходимость указана в официальном медицинском заключении;

- сохранение и использование архивов;

- регулярные перевозки пассажиров на общественном транспорте;

- ритуальные услуги и другие операции.

Важно! Освобождение от НДС должно основываться на реальной работе бизнеса. Деятельность, освобождённая от уплаты налога, предусмотрена уставом

Это основная задача компании, в которой заняты большинство сотрудников. Если окажется, что бизнес тратит бюджет и зарплатный фонд на неуставную деятельность, это расценят как попытку незаконно снизить налог.В целом, это правило актуально для применения любых льгот по НДС.

Особые условия для освобождения есть в статье 154 Налогового кодекса:

- ИП и компании (все, кроме применяющих режим ЕСХН) могут не платить НДС, если их выручка за предыдущие три месяца в сумме не превысила 2 миллиона рублей.

- ИП и компании на ЕСХН могут не уплачивать налог в двух случаях: 1) если переходят на единый сельхозналог в том же году, в котором заявляют своё право на освобождение от НДС; 2) если их выручка от сельскохозяйственной деятельности за предшествующий налоговый период была не больше определённого лимита. Допустимый максимум за 2022 год — 60 миллионов рублей.

Важно! Нулевая ставка и освобождение одинаково позволяют не уплачивать НДС, но это не одно и то же. В первом случае за предпринимателем или компанией сохраняются обязательства налогоплательщиков

Они должны вести отчётность и вовремя подавать нулевую декларацию по НДС. Если бизнес от налога освобождён, то работать с отчетностью тоже не должен.

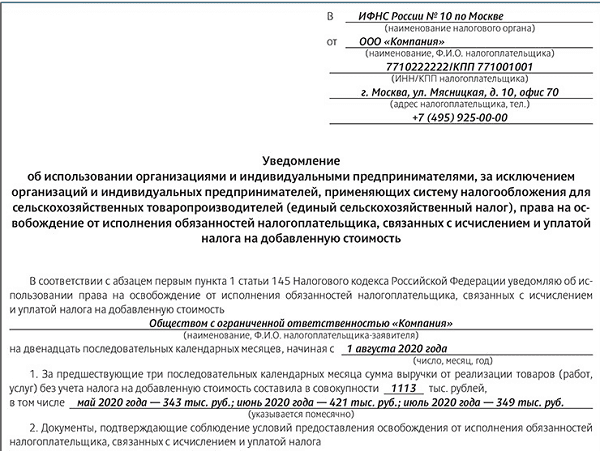

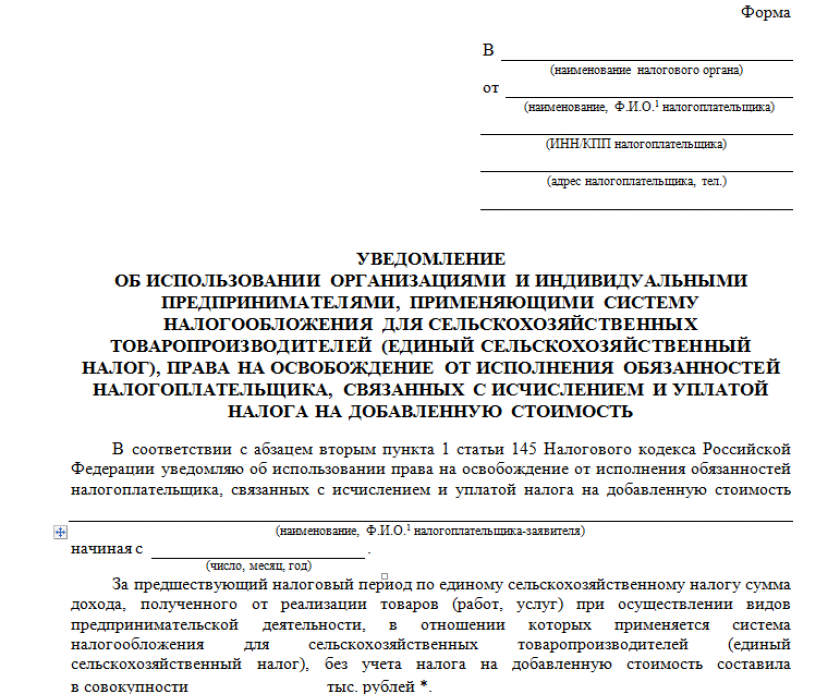

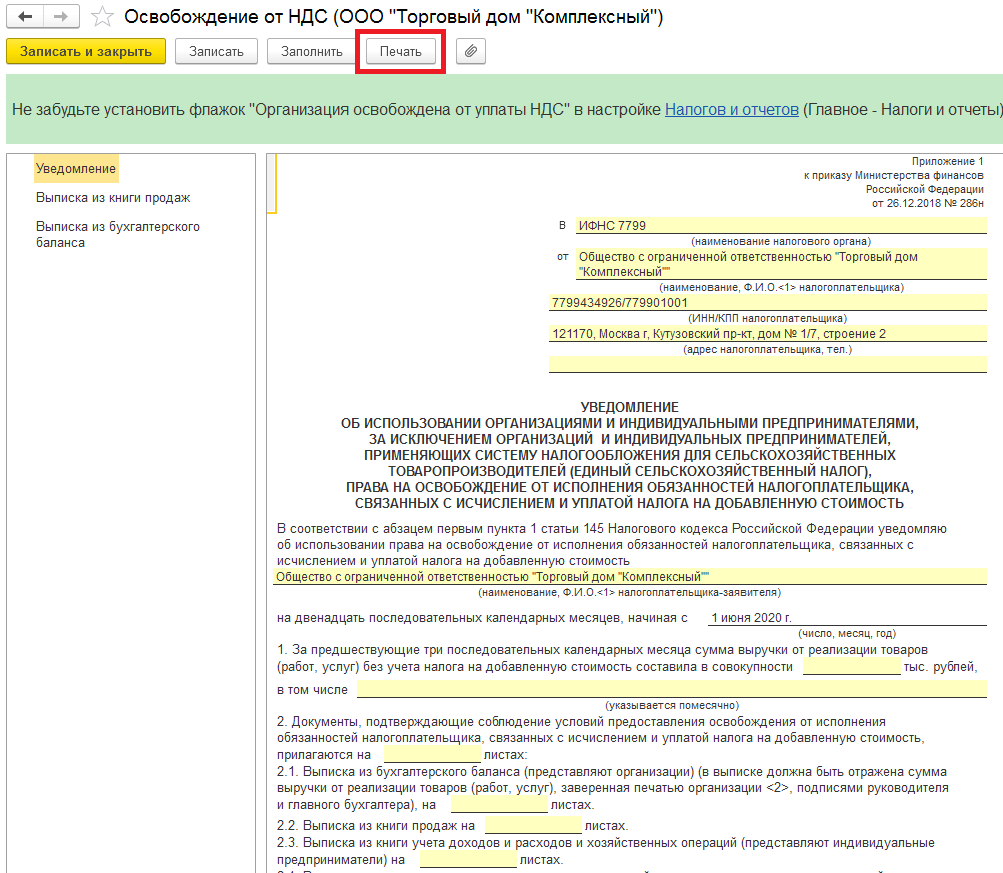

Чтобы заявить налоговой о праве на освобождение от НДС, нужно отправить им уведомление по форме из Приказа Минфина №286н и выписки, подтверждающие это право:

- из бухбаланса — для компаний;

- из КУДиР или хозяйственных операций — для ИП;

- из книги продаж.

В чем подозревают налоговиков

Следствие установило, что, предположительно, преступная группа действует на базе компании ООО «Элрем Сервис», рассказал источник в СК. По его словам, аффилированные с ней фирмы — всего задействовано 430 юрлиц — образуют площадку по махинациям с НДС. По телефонам, указанным при регистрации компании «Элрем Сервис» в ЕГРЮЛ, на звонки РБК никто не ответил.

Как следует из базы данных СПАРК, компания зарегистрирована в Тольятти. Ее основной вид деятельности — «торговля оптовая неспециализированная». В 2019 году выручка компании составила 2,7 млрд руб., прибыль — 2,6 млн руб.

Компания «Элрем Сервис» упоминается в обращении сотрудников МИ ФНС № 2 по Самарской области к руководителю Федеральной налоговой службы Даниилу Егорову (есть у РБК; подлинность подтвердил источник в ФНС), в котором они сообщают о коррупции в рядах руководства инспекции.

РБК направил запрос в пресс-службу ФНС с просьбой подтвердить факт получения письма, где, в частности, утверждается, что руководством МИ № 2 выстроена система работы, направленная на извлечение личной выгоды. Заместитель руководителя инспекции, утверждают авторы обращения, привлекает фирмы-посредники для предоставления услуг по сдаче отчетности, которые фабрикуют и подают в электронном виде уточненные нулевые декларации.

В письме также сказано, что процесс поставлен на поток, недостоверная отчетность принимается сотнями, что неминуемо создает «разрывы» в отчетности налогоплательщиков в других инспекциях. Данные о доверенностях на лиц, подающих отчетность, вводятся в информационную систему «Доверенность» по указанию руководства, потом эти доверенности приносят сотрудники как поступившие по почте, но без какой-либо регистрации, без почтовых конвертов, сообщается в обращении к главе ФНС.

В нем также утверждается, что в МИ № 2 есть «неприкасаемые» налогоплательщики, которых контролирует руководство инспекции. «Ранее состоящие на учете в МИ № 2 по Самарской области ООО «Квадрат», ООО «РПЗК», ООО «Легос», ООО «АЗМ Энерго Сервис» являлись звеньями в схеме работы транзитной площадки ООО «Элрем Сервис» и, несмотря на миллиардные обороты, всего за пару месяцев были ликвидированы без проведения контрольных мероприятий по заданию руководства», — говорится в письме.

Источник в ФНС рассказал РБК, что деятельность «Элрем Сервис» и аффилированных с ней структур постоянно обсуждается на совещаниях центрального аппарата ФНС с руководством УФНС по Самарской области». По словам источника, на этих совещаниях федеральное руководство ставит задачи по ликвидации площадки. «При этом она развивается и растет, создавая новые ответвления», — отметил собеседник. РБК направил запрос в УФНС по Самарской области.

Незаконное дробление бизнеса

Не обошла своим вниманием ФНС и незаконное дробление бизнеса, под которым налоговики понимают искусственное создание нескольких организаций или ИП для целей применения специальных налоговых режимов и ухода от уплаты налогов по ОСНО (письмо от 29.12.2018 № ЕД-4-2/25984@). В частности, от НДС и налога на прибыль организаций.. Сами налоговики уже неоднократно признавали, что дробление бизнеса не свидетельствует о нарушении норм НК РФ и не препятствует применению специальных налоговых режимов

Например, в налоговое ведомство соглашается с тем, что налогоплательщик вправе сам решать, какие методы учетной политики использовать и какие налоговые спецрежимы применять.

Сами налоговики уже неоднократно признавали, что дробление бизнеса не свидетельствует о нарушении норм НК РФ и не препятствует применению специальных налоговых режимов. Например, в налоговое ведомство соглашается с тем, что налогоплательщик вправе сам решать, какие методы учетной политики использовать и какие налоговые спецрежимы применять.

Сами налоговики уже неоднократно признавали, что дробление бизнеса не свидетельствует о нарушении норм НК РФ и не препятствует применению специальных налоговых режимов. Например, в налоговое ведомство соглашается с тем, что налогоплательщик вправе сам решать, какие методы учетной политики использовать и какие налоговые спецрежимы применять.

В то же самое время применение спецрежимов не должно использоваться для неправомерного сокращения налоговых поступлений в бюджет в результате злоупотребления налогоплательщиком своими правомочиями. В связи с этим в своем письме ФНС представила целый ряд признаков, которые в своей совокупности свидетельствуют о незаконности разделения единой организации на ряд взаимозависящих компаний, применяющих спецрежимы.

Так, налоговики констатируют факт незаконного дробления бизнеса с последующим доначислением налогов, если дробление отвечает нижеприведенным условиям (п. 27 письма ФНС от 10.03.21 № БВ-4-7/3060@):

- применение специальных налоговых режимов подконтрольными лицами, не имеющими никакой хозяйственной самостоятельности;

- подконтрольные лица не осуществляют хозяйственную деятельность в своем интересе и на свой риск;

- хозяйственная деятельность осуществляется основной компанией и подконтрольными спецрежимниками с использованием одних и тех же работников, производственных мощностей, сырья и других общих ресурсов;

- компании осуществляют неразрывно связанные между собой направления деятельности, составляющих единый производственный процесс и этот процесс всегда направлен на получение общего результата.

Еще раз подчеркнем: ФНС признает, что выбор и изменение бизнес-структуры является исключительным правом хозяйствующего субъекта, а дробление компании само по себе не является нарушением НК РФ (письмо ФНС от 29.12.2018 № ЕД-4-2/25984). Поэтому создание новых компаний на спецрежимах и разделение между ними финансовых потоков и видов деятельности прямо законодательством не запрещены и совершаются по усмотрению налогоплательщиков.

Главное, чтобы осуществляемые такими компаниями виды деятельности не составляли единый производственный процесс. И если основная компания осуществляет выпуск готовой продукции, а созданные ею спецрежимники – реализацию данной продукции, то суды с большой вероятностью не посчитают подобное дробление бизнеса незаконной налоговой схемой (постановление Арбитражного суда Северо-Кавказского округа от 17.06.2019 № Ф08-4285/19).

https://buh.ru/articles/documents/128443/

Непроявление осмотрительности при выборе контрагента

НК РФ не содержит такого понятия, как «должная осмотрительность» и прямо не обязывает налогоплательщиков ее проявлять. Вместе с тем действующая судебная практика исходит именно из того, что проявление осмотрительности в вопросе выбора контрагента является обязательным условием получения налоговой выгоды (определение ВС РФ от 14.05.2020 № А42-7695/2017).

В рассматриваемом письме ФНС также однозначно признает, что при выборе контрагентов плательщики должны проверять их деловую репутацию, платежеспособность, риск неисполнения обязательств и наличие у контрагента необходимых ресурсов.

Более того, при совершении значимых сделок по поводу дорогостоящих объектов недвижимости плательщики должны еще изучать историю взаимоотношений предшествующих собственников данной недвижимости.

В противном случае налогоплательщик, должным образом не проверивший своего контрагента, несет риск отказа в получении налоговой выгоды. При этом о непроявлении осмотрительности при выборе контрагента, с точки зрения налоговиков, свидетельствуют перечисленные ниже обстоятельства (п. 15 письма ФНС от 10.03.2021 № БВ-4-7/3060@):

- налогоплательщик не знает о фактическом местонахождении контрагента, а также о местонахождении его производственных, складских, торговых и иных площадей, необходимых для бизнеса;

- у налогоплательщика нет копий документов, подтверждающих наличие у контрагента недвижимости, производственных мощностей и квалифицированных кадров, необходимых лицензий, разрешений и свидетельств о членстве в СРО;

- налогоплательщик не может объяснить или же вовсе не знает, почему именно в качестве контрагента по сделке была выбрана та или иная компания;

- налогоплательщик не может подтвердить факт ведения деловых переговоров с руководством контрагента и обсуждения с ним условий договора;

- у налогоплательщика нет документов, подтверждающих полномочия руководства контрагента по сделке;

- налогоплательщик не проверял контрагента по открытым и общедоступным информационным базам;

- в открытом доступе нет информации, подтверждающей факт ведения контрагентом реальной экономической деятельности;

- налогоплательщик не может предоставить открытые источники информации, откуда он узнал о контрагенте (у него отсутствуют ссылки на сайты контрагента, реклама о предлагаемых контрагентом товарах и услугах, рекомендации третьих лиц и т.п.).

Способы законного уменьшения размера НДС

Вопрос, как уменьшить НДС, не нарушая закон, популярен. Не требуется внесение платежа лицами, которые применяют упрощенную систему обложения, в таком случае есть вариант, как законно снизить платеж.

Намеренное уклонение от выплаты налога на добавленную стоимость или преднамеренное его сокращение влечет за собой санкции – недобросовестный налогоплательщик должен будет ответить за свои нарушения. Поэтому перед тем, как совершать какое-либо действие, направленное на снижение суммы взноса, нужно определить, является ли способ законным, может ли фискальный орган принять действие за уклонение от уплаты.

Один из вариантов снижения платежа – оформление соглашения о переводе задатка. Задаток не является объектом налогообложения. В случае если поставщик не является плательщиком сбора, продавец должен будет внести налог с полной стоимости реализуемой продукции.

В такой ситуации вместо оформления купли-продажи возможно заключение другого, агентского договора, который позволит снизить платеж. Суть договора в том, что поставщик передает продавцу продукцию по данному договору только для продажи.Продавец реализует продукцию по своей цене. Налог рассчитывается путем вычитания цены в агентском договоре и стоимости реализации.

Мнение суда

Согласно ч. 1 ст. 198 АПК РФ граждане, юрлица могут обратиться в арбитражный суд, чтобы признать недействительными акты госорганов. Чтобы суд вынес положительное решение, необходимы 2 условия:

- Ненормативные акты противоречат закону;

- Ненормативные акты нарушают чьи-либо права.

Центробанк и ФНС России пришли к соглашению об информационном взаимодействии для противодействия отмыванию доходов, полученных преступным путем, и финансированию терроризма. Ведомства разработали документы по контролю кредитных и некредитных организаций по соблюдению ими налогового законодательства. В феврале 2019 г. ФНС в рамках соглашения проинформировала Россельхозбан о том, в документах компании «Мегахаус» прослеживается «анонимная структура» и схема уклонения от правил налогообложения. Такой вывод об обществе был сделан на основании следующих признаков:

- У налогоплательщика было расхождение в декларациях на НДС на 6 млн. руб.;

- Расхождение образовалось из-за непредставления деклараций по НДС контрагентами общества;

- Контрагенты компании не имеют признаков реально функционирующих компаний;

- Оплата обществом мизерных сумм налога при многомиллионных оборотах по декларациям по НДС;

- Отсутствие у ООО «Мегахаус» основных средств;

- Отсутствие арендованных помещений, техники;

- Поступление на счета и списание с них одинаковых сумм;

- Отсутствие персонала;

- Отсутствие у компании текущих расходов: на ЖКУ, обеспечение офиса техникой, канцтоварами;

- Реализация продукции одному и тому же лицу.

Кроме того, признаками ухода от налогов является регистрация контрагентов общества непосредственно перед сделками. С расчетного счета компании велись транзитные операции, деньги перечислялись фирмам-однодневкам. При этом ООО «Мегаполис» не представило ни налоговому органу, ни суду опровержений перечисленным фактам.

Таким образом, суд установил, что инспекция ФНС, направив письмо о наличии у ООО «Мегахаус» признаков «анонимной структуры» в Россельхозбанк, не нарушила права заявителя. Данное письмо является информационным и направлено банку в целях предупреждения. На его основании финансовая организация сама решает, как поступать в дальнейшем с клиентом.

По мнению ООО «Мегахаус», из-за письма ФНС Россельхозбанк отказал ему в выполнении финансово-хозяйственных операций. Как следует из ст. 7 закона 115-ФЗ, банки могут отказать юрлицам в совершении финансовых операций. Это правило не касается зачисления денег на счет гражданина либо юрлица, по которому отсутствуют документы, необходимые для контроля отмывания денег, поступления средств, полученных преступным путем. Кроме письма ФНС, у банка были другие основания отказать заявителю в финансово-хозяйственной операции:

- Содержание в ЕГРЮЛ по ООО «Мегахаус» записи о недостоверности сведений;

- Сомнительность проводимых хозяйственно-финансовых операций;

- Признаки направленности операций на отмывание денег.

Более того, инспекция ФНС № 30 по Свердловской области в феврале 2019 г. выставила обществу несколько требований по налоговым операциям. Требования были направлены по специальной программе, однако от налогоплательщика в ответ пришел отказ в их получении. Затем госорган решил приостановить несколько операций по счетам общества и известил об этом банк заявителя. Кроме отказа в получении требования, поводом для приостановления операций стало неисполнение обществом налоговых обязательств. Таким образом, суд не нашел оснований для признания информационного письма инспекции ФНС в адрес Россельхозбанка незаконным.

Кому бояться?

Вы сейчас покрылись холодным потом и по спине побежал холодок. Как и за что? Ну, если вы играете с бумагой (пользуетесь бумажным НДС, подробная статья на эту тему у нас в блоге в инстаграм) — то очевидно, как и за что. А если вы вполне себе честный и сделки имели место?!

Практика обнуления настолько же уникальна, насколько и парадоксальна. Чтобы контрагенту выкрутиться самому, ему придётся закатать в гроб вас. А дальше дело техники (вспоминаем про АСК, ФИР и прочее), чтобы найти в цепочке именно Вас и прийти именно к вам.

Понятное дело, если вы номинал и примерно представляете что играли в бумажки, ваш выход — бежать в Томбукту . А если вы добросовестный? А если деятельность велась? Вот вы товар брали, и НДС по нему в зачёт принимали, а вам вдруг из ФНС уточнёнка. Да не просто уточнёнка, а по результатам, скажем, проверки за два года. Как быть?

Самое лучшее — это не паниковать, товар же вы покупали, в обороте реально участвовали. Значит теоретически вы правы.

Освобождение от обязанности обложения НДС

Согласно действующим законам, некоторые компании и ИП с оборотами менее 2 000 000 могут обходить внесение платежа при предоставлении подтверждения, что выручка за последующие три месяца не превысила эту сумму. Этим правом не могут воспользоваться лица, которые занимаются продажей товаров с акцизными марками.

Освобождение дается на 12 месяцев, впоследствии его можно продлить при выполнении условий. Если в течение периода выручка превысила установленный лимит, либо был факт реализации подакцизных товаров, право на освобождение пропадает.

Другой вариант освобождения от обложения налоговыми платежами – переход на специальный режим. К ним относят ЕСХН, УСН, ЕНВД, ПСН. Освобождение при этом не действует, если производится ввоз продукции на территорию страны, исполняются обязанности налогового агента.

Законодательство предусматривает возможность не вносить налог при реализации некоторых видов товаров – к ним относят социально значимую продукцию, медицинские товары, оказание услуг в области НИОКР и т.д.

Итог: как можно оптимизировать НДС

- Применяйте льготные ставки по НДС, если условия бизнеса это позволяют.

- Получите освобождение от НДС по операциям, для которых это предусмотрено.

- Подумайте о разделении бизнеса, если это обоснованно и подтверждается реальной деловой необходимостью.

- Увеличивайте вычеты по НДС. По облагаемым операциям сотрудничайте с теми, кто платит налог. По необлагаемым — с освобождёнными от НДС.

- Используйте возможность перенести НДС с авансов, если это оправданно.

- Всегда проверяйте контрагентов перед сделкой.

- Не пытайтесь уйти от НДС, используя «серые» схемы. Легче один раз уплатить налог, чем восстанавливать репутацию.