Методы оценки материально-производственных запасов

- Какие методы оценки материально-производственных запасов существуют

- Порядок применения методов оценки в налоговом учете

- Различные методы оценки для различных групп МПЗ

- Итоги

Какие методы оценки материально-производственных запасов существуют

Согласно п. 8 ст. 254 НК РФ размер материальных расходов при списании сырья и материалов в производство (реализацию) определяется в соответствии с методом оценки материально-производственных запасов, принятым в учетной политике организации.

Организация может выбрать один из следующих методов.

- Метод оценки по стоимости единицы запасов.

- Метод оценки по средней стоимости.

- Метод оценки по стоимости первых по времени приобретений (ФИФО).

Обратите внимание!

С 1 января 2015 г. метод «ЛИФО» (оценки по стоимости последних по времени приобретения товарно-материальных ценностей) исключен (Федеральный закон от 20.04.2014 № 81-ФЗ).

Порядок применения методов оценки в налоговом учете

В Налоговом кодексе РФ порядок применения методов оценки не раскрыт, но применение их аналогично методам оценки, принятым в бухгалтерском учете.

Метод оценки по стоимости единицы запасов, как правило, применяется для учета единичных, — уникальных, особых МПЗ, замена которых может повлечь за собой ущерб для производственного процесса. Таким методом можно оценивать предметы искусства, авторские произведения, драгоценные камни и пр.

Если объемы используемых материалов и сырья большие, то целесообразно использовать метод оценки исходя из средней себестоимости. Данный метод самый распространенный, т.к. вне зависимости от колебаний покупных цен, запасы списываются по усредненной стоимости.

Различные методы оценки для различных групп МПЗ

Несмотря на то, что п. 8 ст. 254 НК РФ не содержит положений о том, вправе ли налогоплательщики в отношении различных групп МПЗ применять разные методы оценки, Минфин России считает, что это делать можно, закрепив такой порядок в учетной политике (Письмо Минфина России от 29.11.2013 № 03-03-06/1/51819). Аналогичный вывод ведомство сделало и в отношении списания стоимости покупных товаров, существенно различающихся по своим характеристикам, при их реализации (Письмо Минфина России от 01.08.2006 N 03-03-04/1/616).

Налоговые органы придерживаются другой позиции: налогоплательщик может применять только один метод оценки ко всем материальным запасам (Письмо УФНС России по г. Москве от 02.02.2006 № 20-12/7391). Так как, следуя норме, установленной абз. 6 ст. 313 НК РФ, используемый метод оценки нельзя менять в течение года, в связи с тем, что организация не вправе вносить изменения в учетную политику в течение налогового периода (Письмо УФНС России по г. Москве от 25.01.2008 № 20-12/005962).

В то же время существует Письмо УФНС России по г. Москве от 10.07.2008 № 20-12/065293, в котором налоговый орган разъясняет, что выбранный метод оценки покупных товаров следует применять в разрезе однородной товарной номенклатуры.

Единства мнений нет. Поэтому налогоплательщику, принимающему решение о применении разных методов оценки при списании сырья и материалов в производство, во избежание конфликтов с проверяющими, следует обратиться за разъяснениями по этому вопросу в налоговую инспекцию.

Можно ли применять разные методы оценки при списании сырья и материалов в налоговом учете? Ответ на вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Итоги

Существует 3 метода оценки материально-производственных запасов. Они аналогично применяются как в налоговом, так и в бухгалтерском учете. Отличие лишь в том, что бухгалтерское законодательство позволяет применять несколько методов оценки для отдельных групп запасов, а в налоговом — четких указаний нет. Минфин и ФНС придерживаются разных мнений.

Бухгалтерский учет

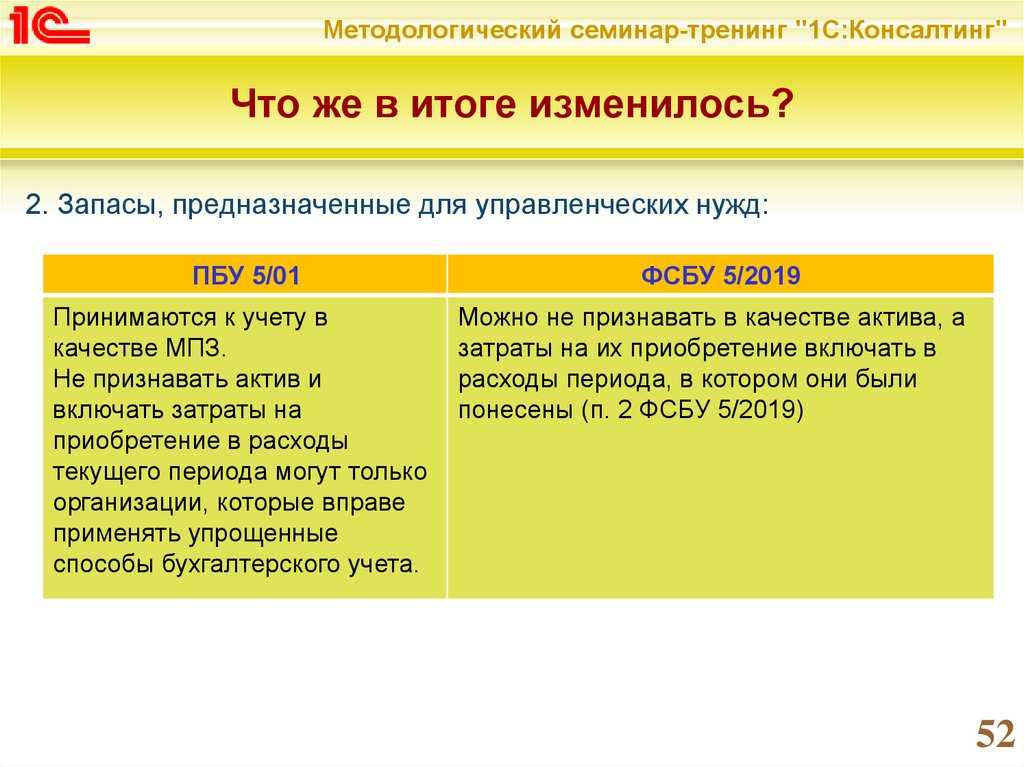

Метод ЛИФО не применяется для целей бухгалтерского учета.

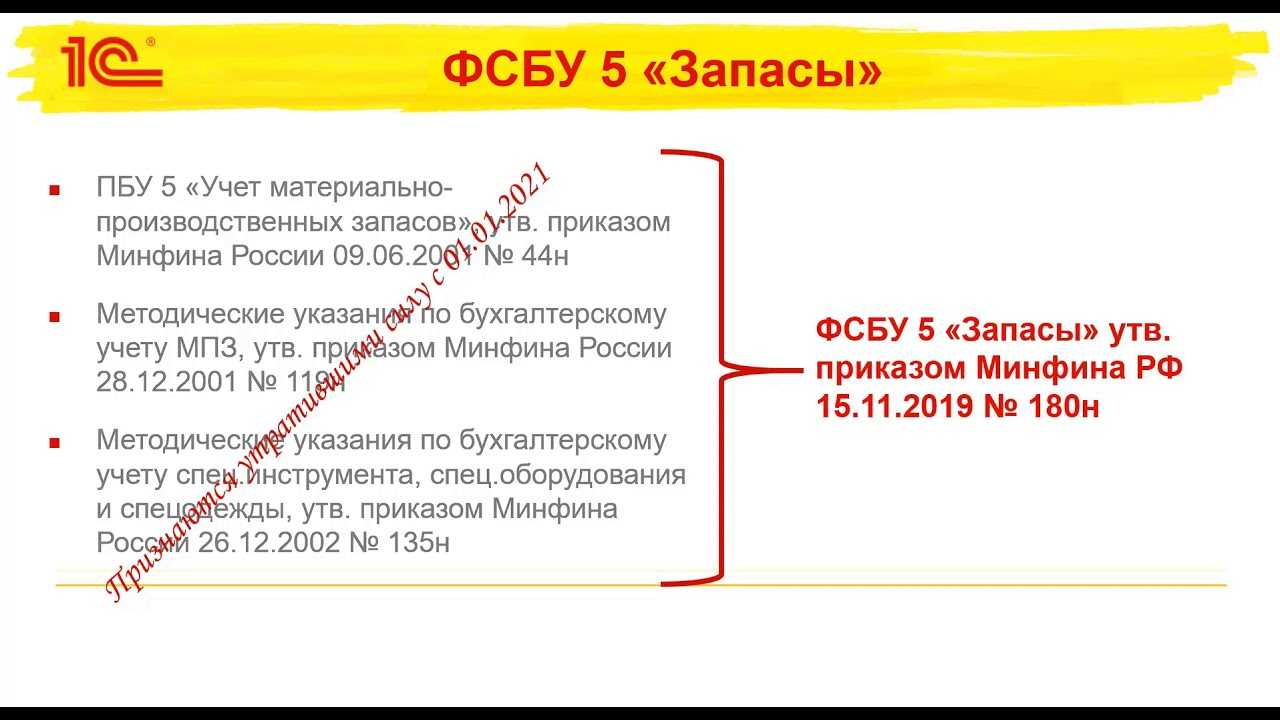

При отпуске запасов в производство, отгрузке готовой продукции, товаров покупателю, списании запасов, себестоимость запасов рассчитывается одним из следующих способов (п. 36 ФСБУ 5/2019 «Запасы»):

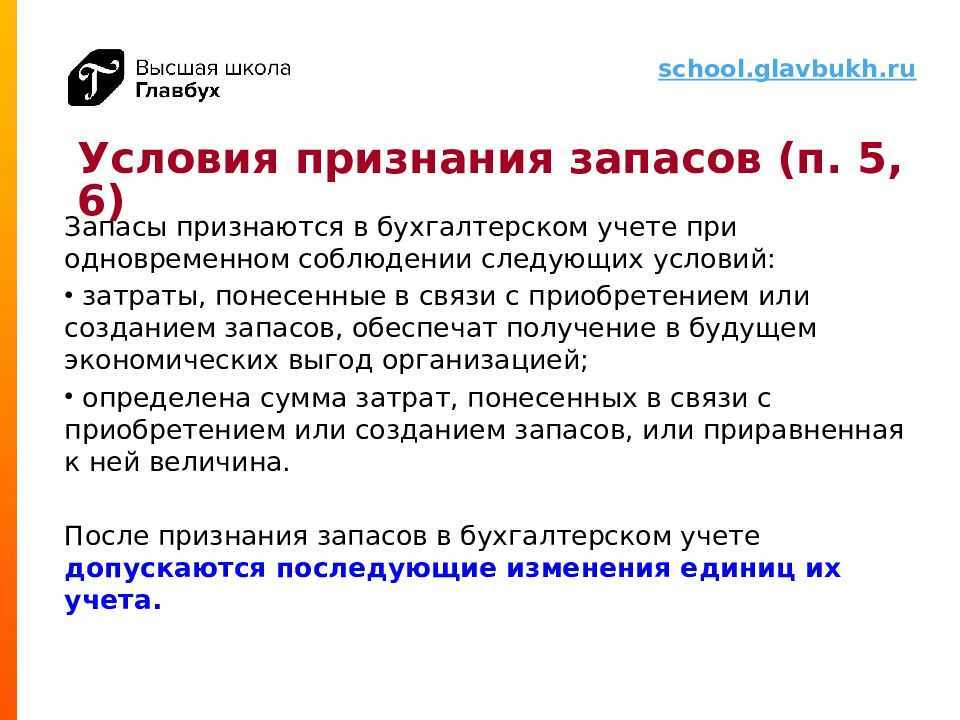

а) по себестоимости каждой единицы;

б) по средней себестоимости;

в) по себестоимости первых по времени поступления единиц (способ ФИФО).

Для расчета себестоимости запасов, имеющих сходные свойства и характер использования, должен последовательно применяться один и тот же способ расчета себестоимости (п. 37 ФСБУ 5/2019 «Запасы»).

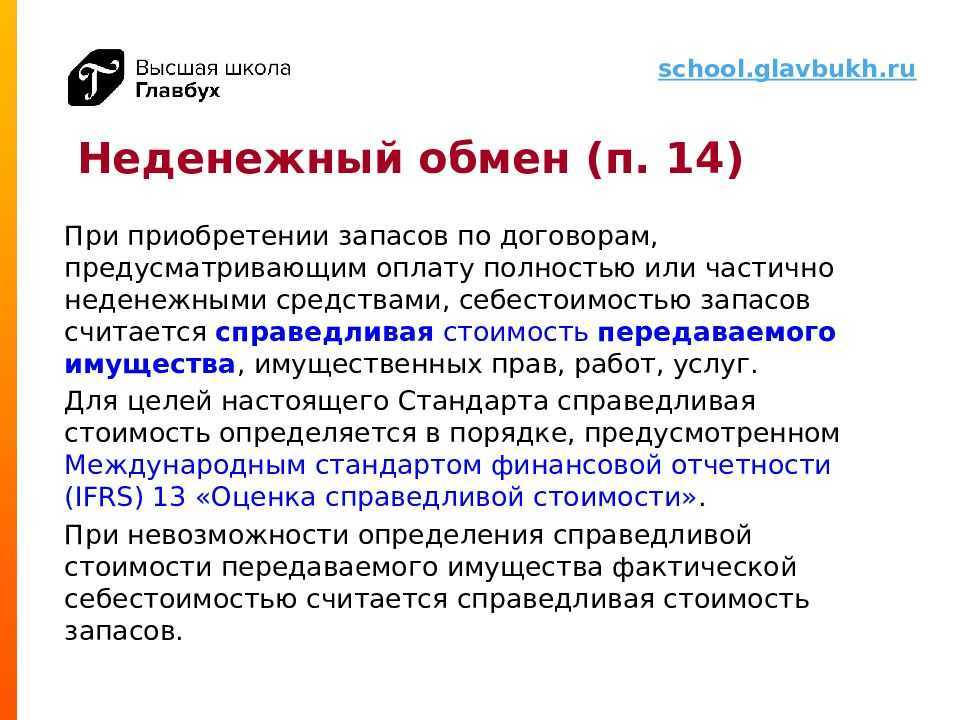

Себестоимость запасов, которые не могут обычным образом заменять друг друга, а также запасов, учитываемых в специальном порядке (драгоценные металлы, драгоценные камни), рассчитывается в отношении каждой единицы учета запасов (п. 38 ФСБУ 5/2019 «Запасы»).

Теперь рассмотрим каждый из способов списания.

Налог на прибыль организаций

Для налога на прибыль установлены правила списания для разного рода активов.

При списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в соответствии с принятой организацией учетной политикой для целей налогообложения применяется один из следующих методов оценки указанного сырья и материалов (п. 8 ст. 254 НК РФ):

— метод оценки по стоимости единицы запасов;

— метод оценки по средней стоимости;

— метод оценки по стоимости первых по времени приобретений (ФИФО);

— метод оценки по стоимости последних по времени приобретений (ЛИФО) — отменен Федеральным законом от 20.04.2014 № 81-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации».

При реализации покупных товаров налогоплательщик вправе уменьшить доходы от таких операций на стоимость приобретения данных товаров, определяемую в соответствии с принятой организацией учетной политикой для целей налогообложения одним из следующих методов оценки покупных товаров (пп. 3 п. 1 ст. 268 НК РФ):

— по стоимости первых по времени приобретения (ФИФО);

— по стоимости последних по времени приобретения (ЛИФО) — отменен Федеральным законом от 20.04.2014 № 81-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации»;

— по средней стоимости;

— по стоимости единицы товара.

При реализации или ином выбытии ценных бумаг налогоплательщик самостоятельно в соответствии с принятой в целях налогообложения учетной политикой выбирает один из следующих методов списания на расходы стоимости выбывших ценных бумаг (п. 9 ст. 280 НК РФ):

1) по стоимости первых по времени приобретений (ФИФО);

2) по стоимости единицы.

Таким образом, при списании запасов и товаров можно использовать следующие способы списания:

— по стоимости единицы товара;

— по средней стоимости;

— по стоимости первых по времени приобретения (ФИФО).

При списании ценных бумаг можно использовать следующие способы списания:

1) по стоимости первых по времени приобретений (ФИФО);

2) по стоимости единицы.

Взвешенная и Скользящая оценка

Рассмотренные выше методы (кроме метода списания по стоимости единицы) могут применяться в двух вариантах — Взвешенная оценка или Скользящая оценка. Применяемый вариант следует отразить в учетной политике организации.

Взвешенная оценка

Стоимость списывемых МПЗ определяется исходя из среднемесячной фактической стоимости, в расчет которой включаются количество и стоимость товаров на начало месяца и все поступления за месяц (отчетный период);

Скользящая оценка

Стоимость списывемых МПЗ определяется путем определения фактической стоимости товара в момент его отпуска, при этом в расчет средней оценки включаются количество и стоимость товаров на начало месяца и все поступления до момента отпуска.

Вариант исчисления средних оценок фактической стоимости товаров должен раскрываться в учетной политике организации (и для бухгалтерского, и для налогового учета).

Пример

Материалы списываются в производство 15 марта.

Метод Взвешенная оценка предполагает, что в расчет стоимости списанных материалов включаются количество и стоимость товаров на начало марта и все поступления за март (в том числе и после 15 марта);

Метод Скользящая оценка предполагает, что в расчет стоимости списанных материалов включаются количество и стоимость товаров на начало марта и все поступления до 15 марта (поступления после 15 марта не включаются).

Рубрики: