Когда появился налог на доходы по вкладам

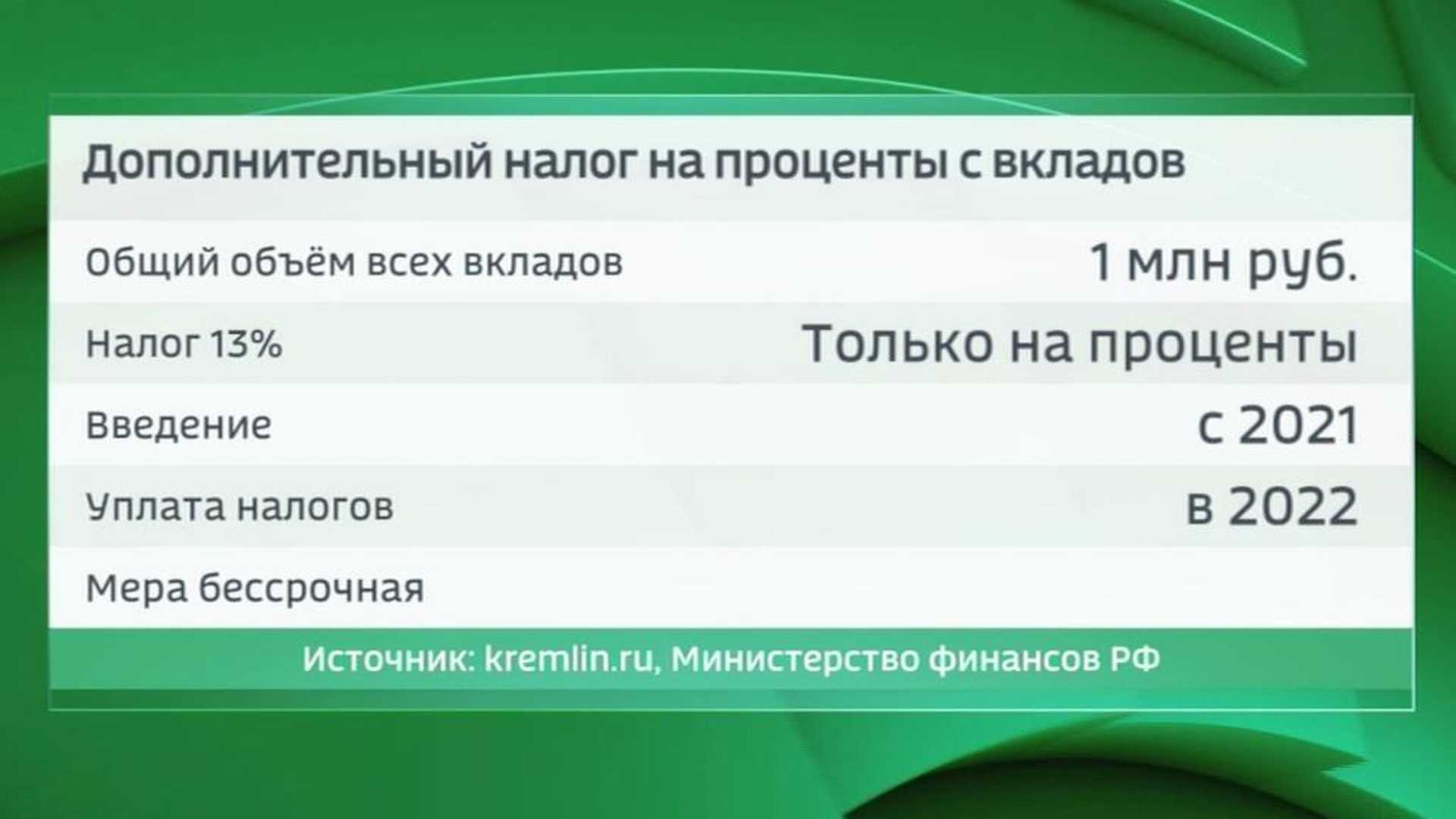

C 1 января 2021 года вступил в силу закон о налоге на проценты по банковским вкладам. Согласно этому закону, люди, у которых процентный доход по вкладам за год превысит определенный лимит, должны заплатить подоходный налог.

Лимит зависит от ключевой ставки Банка России. Его рассчитывают следующим образом: 1 млн рублей умножается на максимальное значение ключевой ставки ЦБ за год, в котором человек получил доход. С процентного дохода, превышающего эту сумму, надо заплатить НДФЛ.

В марте 2022 года президент России подписал новый закон, в соответствии с которыми россиян освободили от уплаты налога с прибыли, полученной от процентов по вкладам за 2021 и 2022 годы.

Таким образом, в 2022 (с доходов, полученных в 2021 году) и 2023 (с доходов, полученных в 2022 году) годах платить такой налог не нужно.

А вот прибыль, полученная по вкладам в течение 2023 года, уже будет облагаться налогом. Заплатить налог на процентный доход по вкладам, полученный в 2023, необходимо до 1 декабря 2024 года.

Важно. Налогом облагаются не сами вклады, а процентный доход по ним. В законе сказано, что налог взимается с процентов от вкладов во всех банках, находящихся на территории РФ

Порядок уплаты налогов

Для уплаты налога на прибыль владельцу депозита не придется самостоятельно заполнять и подавать декларацию о доходах. Банк, где открыт счет, в автоматическом режиме отправит данные о сумме начисленных процентов в ФНС. Служба получит данные от всех банков страны, посчитает общую сумму дохода по счетам и пришлет уведомление. Если у человека имеется аккаунт в электронной системе налоговой, то письмо придет в личный кабинет, в противном случае используется обычная почта.

Данные из банков в налоговую передаются до 1 февраля года, который следует за отчетным, то есть информация за 2023 год будет передана до 1 февраля 2024 года. Налоговая служба до 30 октября 2024 года определит, кому из плательщиков необходимо будет оплатить налог на прибыль, и разошлет письма с суммой. Произвести платеж необходимо до 01.12.2024 года. Оплату можно будет совершить по реквизитам в отделении любого банка, через платежный терминал, мобильный банкинг, через персональный кабинет на официальном сайте ФНС или через сервис «Заплати налоги».

Нововведения в законах коснулись не только системы налогообложения депозитов, но и штрафных санкций в случае неуплаты. Если общая сумма дохода превысила рассчитанный за прошлый год лимит, то не существует никаких законных причин для неуплаты налога. В 2023 году было принято такое понятие, как совокупная обязанность налогоплательщиков, которое включает в себя общую сумму всех начисленных налогов, сборов, штрафов. Отсутствие полной или частичной оплаты чревато штрафом в сумме 20% от неуплаченной суммы.

Как платить налоги с вклада в 2023 году

Самостоятельно декларировать и рассчитывать доходы по вкладам не требуется.

Налоговый орган сам рассчитает сумму налога по итогам года на основе ежегодных сведений от банков (банки обязаны представлять сведения о доходах физлиц в ФНС не позднее 1 февраля) и в случае необходимости пришлет уведомление об уплате налога. Если доходы превысят не облагаемую налогом сумму, информация об этом появится в личном кабинете налогоплательщика.

После получения уведомления останется только заплатить налог любым удобным способом.

Сделать это можно:

- в личном кабинете налогоплательщика;

- через сервис «Заплати налоги»;

- в личном кабинете банка или офисе любого банка;

- через платежные терминалы.

Важно! Заплатить налог на процентный доход по вкладам, полученный в 2023 году, требуется до 1 декабря 2024 года

НДФЛ с процентов по вкладам с 2021 года

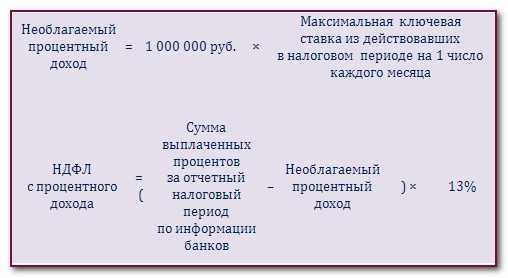

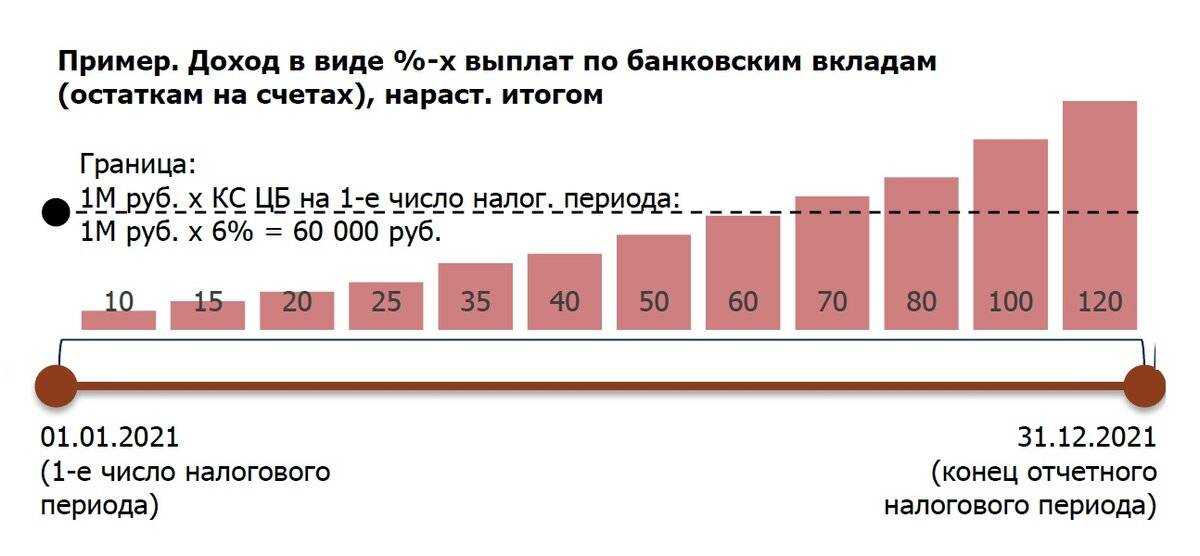

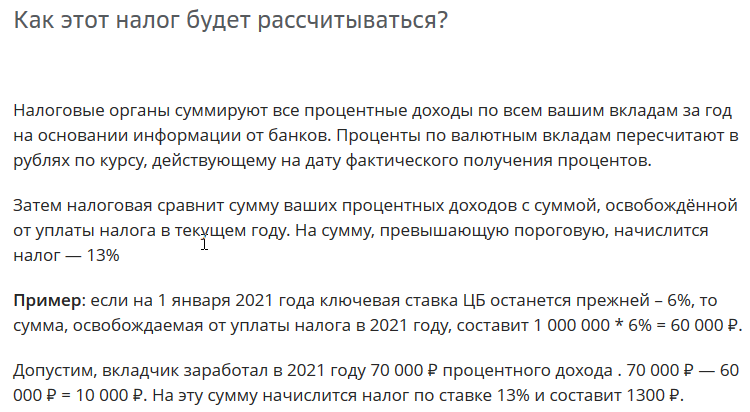

По новым правилам НДФЛ станет облагаться величина превышения суммы процентных доходов по вкладам над суммой процентов, рассчитанной как произведение 1 млн рублей и ключевой ставки Центробанка РФ.

В расчет при этом берется ключевая ставка, действующая на первое число налогового периода (новая редакция п. 1 ст. 214.2 НК РФ). В течение года данная ставка может изменяться, но в целях налогообложения процентов будет все равно применяться та ставка, которая действовала на 1 января года получения дохода.

Если доходы в виде процентов по банковским вкладам номинированы в иностранной валюте, такие доходы в целях налогообложения НДФЛ станут пересчитываться в российские рубли по официальному курсу ЦБ РФ на дату фактического получения дохода.

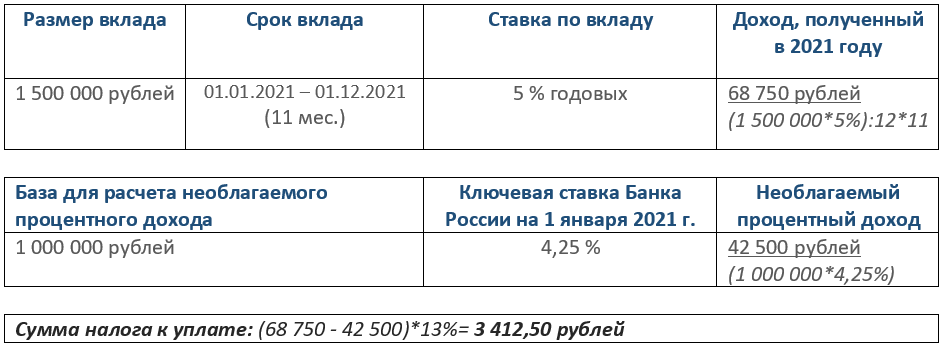

Таким образом, облагаться налогом будут далеко не все проценты, получаемые вкладчиками российских банков, а только часть этих самых процентов. А именно – та часть, которая превышает необлагаемый доход. В свою очередь не облагаемый НДФЛ доход физлица с учетом действующей ключевой ставки составит 42 500 рублей (1 000 000 х 4,25%). Соответственно, налогом станет облагаться доход, полученный по вкладу, сверх необлагаемых 42 500 рублей. То есть если гражданин получил доход по своему вкладу в размере, например, 55 000 рублей, то НДФЛ он заплатит с суммы 12 500 руб. (55 000 руб. — 42 500 руб.)

Если бы налогообложение процентов было введено уже с текущего, а не с 2021 года, как это запланировано законом, то не облагаемый НДФЛ доход составлял бы 60 000 рублей, поскольку на начало 2020 года ключевая ставка Центробанка составляла 6%.

При этом рассчитывать сумму превышения процентного дохода над необлагаемой величиной станут по всем банковским вкладам физлица, приносящим ему доход. Следовательно, если у налогоплательщика имеется сразу несколько вкладов в банках, то под налогообложение попадет разница между суммой доходов по всем этим вкладам за год и необлагаемым процентным доходом, который в текущем году остается неизменным.

Однако из данного правила есть исключения. Так, при расчете совокупного процентного дохода физлица не будут учитываться следующие доходы:

- проценты по рублевым счетам, процентная ставка по которым в течение всего года не превышает 1% годовых;

- проценты, получаемые по зарплатным банковским счетам физических лиц;

- проценты по банковским счетам эскроу (счета, которые используются сторонами договора при совершении каких-либо сделок, например, сделок купли-продажи недвижимости).

Одновременно будет изменена и ставка НДФЛ в отношении процентов по банковским вкладам. Указанный доход станет облагаться налогом уже по общей ставке, равной 13%, а не по ставке 35%, которая установлена для процентных доходов по вкладам в настоящее время.

Каких-либо льгот и освобождения от налогообложения для отдельных категорий налогоплательщиков в данной части законодательством не предусмотрено.

Расчет облагаемого дохода по банковскому вкладу или счету

Далее мы будем рассматривать лишь те вклады и счета ставка по которым превышает 1 процент годовых. Чтобы рассчитать налог определите:

- общую сумму дохода по всем вкладам и счетам за календарный год;

- сумму, не облагаемую НДФЛ (необлагаемую сумму);

- доход по вкладам и счетам, облагаемый НДФЛ.

Общая и необлагаемая сумма

Общую сумму дохода по вкладам и счетам определить несложно. Достаточно запросить у банка выписку по ним и посмотреть какая сумма была начислена за весь календарный год. А как рассчитать необлагаемый доход? Об этом хорошо сказано в статье 214.2 (пункт 1) Налогового кодекса. Его определяют (цитата):

Исходя из этого правила необлагаемую сумму, мы рассчитаем по формуле:

| 1 миллион | × | Ключевая ставка Банка России | = | Годовая сумма дохода по вкладу (счету) не облагаемая НДФЛ |

Как видно из формулы максимальная необлагаемая сумма дохода у всех вкладчиков будет одинакова. Так как в расчете не участвуют именно ваши показатели (сумма вклада, процентный доход и т. д.).

Посчитаем необлагаемую сумму на примере.

Пример

Предположим, что ключевая ставка составила:

-

- на 01.01.2021 — 4,25%;

- на 01.01.2022 — 8,50%;

- на 01.01.2023 — 7,50%.

Тогда сумма дохода по вкладам и счетам, не облагаемого НДФЛ, составит:

-

- в 2021 году1 000 000 × 4,25% = 42 500 руб. в год

- в 2022 году 1 000 000 × 8,50% = 85 000 руб. в год

- в 2023 году 1 000 000 × 7,50% = 75 000 руб. в год

Если вы получили доход по вкладам и счетам в сумме равной или меньше необлагаемого размера, то налог платить не нужно. Если в сумме большей, чем необлагаемый размер, то налог платят с суммы превышения по ставке 13 процентов.

Облагаемый доход и сумма налога

Доход, облагаемый налогом, нужно посчитать по формуле:

| Доход по всем вкладам и счетам за календарный год | — | Сумма, необлагаемая НДФЛ | = | Доход, облагаемый НДФЛ |

Сумму налога определяют так:

| Доход, облагаемый НДФЛ | х | 13% | = | Налог с дохода по вкладу или счету |

Пример

Ключевая ставка Банка России на 01.01.2023 равна 7,50 % годовых. Доход, не облагаемый НДФЛ в 2023 году (необлагаемая сумма), составит: 1 000 000 × 7,50% = 75 000 руб.

Ситуация 1

В 2023 году человек получил доход по всем вкладам и счетам в размере 235 000 руб.

Доход, с которого нужно рассчитать НДФЛ, равен: 235 000 — 75 000 = 140 000 руб.

Сумма налога, которую нужно заплатить по итогам 2021 года (платится в 2022 году) равна: 140 000 × 13% = 18 200 руб.

Ситуация 2

В 2023 году человек получил доход по всем вкладам и счетам в размере 33 200 руб.

Доход, с которого нужно рассчитать НДФЛ, равен:33 200 — 75 000 = 0 руб.

Дохода, облагаемого налогом, нет. Нет дохода — нет налога. Налог платить не надо.

Ровно такие же правила действуют и в отношении вкладов в иностранной валюте. Правда подобный доход нужно пересчитывать в рубли. Это делают по официальному курсу Банка России, который действовал в день получения дохода (подробности ниже). Еще раз подчеркнем. НДФЛ с самой суммы вклада (счета) платить не надо. Налог начисляют только на проценты по вкладу или банковскому счету.

Почему не нужно снимать вклады сейчас

После обращения президента стало известно, что российские банки столкнулись с волной заявлений клиентов о закрытии вкладов и выдаче наличных со счетов – об этом говорится в письме от Ассоциации банков России главе Банка России Эльвире Набиуллиной. Одной из причин банкиры называют именно информацию о введении нового налога.

С другой стороны, причинами могут быть предстоящие сразу 9 нерабочих дней – кому-то пришла пенсия или зарплата, а кто-то заранее планировал снимать вклад. Еще одним фактором может быть непрекращающаяся паника на валютном рынке – рубль продолжает постепенно терять позиции.

Что касается досрочного закрытия вкладов из-за введения нового налога, это сейчас делать бессмысленно:

- чтобы новый налог вступил в силу, нужны поправки к Налоговому кодексу, и заработает он не раньше января 2021 года;

- учитывая, что это НДФЛ, то платить его придется только с 2022 года – этот налог для прочих доходов (не зарплаты) уплачивается в следующий за отчетным год;

- банки не будут самостоятельно вычитать НДФЛ с начисленных процентов – по крайней мере, об этом никто не заявлял;

- при досрочном расторжении по многим вкладам проценты выплачиваются в сокращенном размере – по ставке «до востребования» менее 1% годовых.

Соответственно, снимать вклады раньше декабря 2020 года нет смысла – сейчас НДФЛ начисляется только на те вклады, по которым ставка на 5% и более выше ключевой ставки. А 11% годовых сейчас не предлагает ни один из банков.

И еще одна очень важная причина – это сам коронавирус. Люди, которые стоят в очереди в отделении банка, рискуют заразиться новым вирусом, который для кого-то может быть крайне опасным и вообще изучен еще очень слабо. Тем более, что досрочное снятие вклада сейчас не даст никакого экономического эффекта.

Как платить налоги с вклада: кратко

Если доход по вкладам за год превысит установленный лимит, придется заплатить налог. Никаких законных оснований для освобождения от него нет.

Не платить налог можно только в том случае, если доход по всем вашим вкладам в банках окажется ниже не облагаемого налогом лимита. В 2023 году ключевая ставка ЦБ сохранялась на уровне 7,5%, и если она не будет повышаться, сумма лимита составит 75 тыс. рублей.

Если предполагаемый доход по вкладам превышает сумму лимита, законно избежать налога можно, только открыв депозиты на членов семьи.

При этом открывать несколько вкладов на одного человека в разных банках, чтобы избежать налога, бессмысленно. ФНС будет суммировать процентный доход, полученный вкладчиком во всех банках по всем продуктам.

Будут ли облагаться налогом вклады менее 1 миллиона рублей

Многие ошибочно считают, что под новый налог попадают только те граждане, у кого на вкладах находится сумма свыше 1 миллиона рублей. Но это не так! Сумма вкладов законом никак не ограничена, а сумма в 1 млн руб. применяется только при расчете величины необлагаемого процентного дохода. Для наглядности далее будет приведен налога в отношении вклада до 1 млн. руб. и вклада свыше 1 млн.

Кроме того, под новый налог рискуют попасть долгосрочные вклады (на 2-3 года и более), по которым проценты выплачиваются при окончании срока депозита. Согласно письму Минфина № 03-04-0/101287 от 20.11.2020 г., процентный доход по вкладам учитывается при определении налоговой базы по НДФЛ за налоговый период, в котором указанные доходы были фактически получены. То есть дата открытия депозита не учитывается, и тот факт, что проценты получены не за 1 год, а более долгий срок, на порядок расчета налога не влияет.

Будут ли льготы пенсионерам по налогу на вклады

В марте 2020 года, когда Президент В. Путин только объявил о введении налога на вклады, банки столкнулись с массовым закрытием депозитов. На такое развитие событий отреагировали в Госдуме. Депутаты призвали не торопиться с закрытием вкладов, отметив, что до применения нового налогового режима еще есть время для внесения изменений. В частности, озвучивались предложения по освобождению пенсионеров от уплаты налога на вклады.

- В Комитете Госдумы по труду, соц. политике и делам ветеранов сообщили, что предложат льготы по налогообложению для пожилых граждан. Правда, какие именно льготы будут предложены, не сообщалось.

- Глава фракции «Справедливая Россия» в Госдуме Сергей Миронов тоже заявил о возможной корректировке законодательства. В частности, предложил начислять НДФЛ на проценты по вкладам от 1,4 млн рублей, а пенсионеров вовсе освободить от его уплаты.

Стоит отметить, что конкретных решений в отношении пенсионеров так и не приняли. Изменения в законодательство, освобождающие эту категорию граждан от уплаты налога на вклады, утверждены не были.

В 2020 году на рассмотрение в Госдуму был внесен проект об увеличении суммы, подлежащей налогообложению — с 1 до 5 млн руб. В пояснительной записке к проекту указывалось, что такое изменение приведет к освобождению от уплаты налога многих пенсионеров и предпенсионеров, которые на протяжении длительного времени копили «на старость» и теперь получают небольшую прибавку к пенсии в виде процентов по депозиту. Однако к законопроекту был подготовлен отрицательный отзыв Правительства. Кабмин указал в Заключении, что предложенные изменения приведут к сокращению поступлений сумм НДФЛ, в связи с чем не поддержал законопроект. 27 октября 2020 г. законопроект отклонили в первом чтении ГД.

В 2021 году группа депутатов внесла в ГД свой законопроект № 1153390-7 об освобождении пенсионеров от уплаты налога путем введения необлагаемой величины дохода. В тексте проекта указывалось, что налогом не будет облагаться доход, составляющий менее 12 прожиточных минимумов пенсионера в год. С учетом текущей ставки ЦБ, выходит, что льгота коснется владельцев вкладов менее 2 млн руб. Однако и данный законопроект тоже был отклонен.

Кого это коснётся?

В обращении президента было слишком много разночтений, отметила Юлия Зазуля, председатель Комитета по налоговой политике и аудиту Московской торгово-промышленной палаты.

«Президент упомянул, что это нововведение касается 1% вкладчиков. Однако, согласно отчёту АСВ (Агентства по страхованию вкладов. — Прим. «Секрета»), таких физлиц гораздо больше. За 2019 год процент держателей счетов от 1 до 1,4 млн рублей вырос на 12,2%, от 1,4 до 3 млн рублей — на 14,7%, а свыше 3 млн рублей — на 14%. Таким образом, более половины вкладчиков имеют счета свыше 1 млн рублей», — сказала она.

Новые поправки ограничивают круг тех, кто подпадает под налог.

Какие налоги необходимо уплатить с вклада в 2023 году

В ст. 214 НК РФ говорится, что в расчет берутся не только банковские вклады, но и другие продукты, по которым гражданин получает доход в виде процентов. Для расчета налоговой базы учитываются доходы по вкладам, накопительным и карточным счетам, облигациям, ценным бумагам и так далее.

Полученный по всем продуктам процентный доход за год суммируется, и если полученная сумма превышает установленный лимит, с суммы сверх этого лимита уплачивается НДФЛ по ставке 13% (или 15%, если годовой доход физлица превышает 5 млн рублей).

Если ключевая ставка в 2023 году не будет расти и ее максимальное значение составит 7,5%, необлагаемая сумма дохода составит 75 тыс. рублей. Если ЦБ повысит ставку, возрастет и не облагаемая налогом сумма. При этом максимальное значение ключевой ставки будет определяться исходя из значения этого показателя на начало каждого месяца.

Пример. Допустим, в декабре 2022 года вы положили 1 млн рублей на годовой депозит со ставкой 8% с выплатой процентов в конце срока. Процентный доход по нему за год составит 80 000 рублей. Если эта сумма превысит лимит, придется заплатить налог.

Чтобы рассчитать лимит, умножим 1 млн рублей на максимальное значение ключевой ставки за год (так как годовая динамика ключевой ставки пока неизвестна, для примера воспользуемся текущим значением 13%):

1 000 000 × 16% = 160 000

То есть налог нужно будет заплатить не со всей суммы дохода, а только с разницы между доходом и лимитом:

Важно! Доходы по вкладам с процентной ставкой 1% годовых и менее налогом не облагаются (большинство таких счетов — накопительные и зарплатные). Также освобождены от налогов доходы по счетам эскроу (специальные счета для покупателей строящейся недвижимости)

Валютные вклады

Если у человека имеются банковские вклады в иностранной валюте, по ним тоже нужно будет платить налоги по новой схеме, вне зависимости от размера ставки. Доходы по таким вкладам будут пересчитываться в рубли по курсу ЦБ, который действовал на дату выплаты процентов.

Важно! Если курс иностранной валюты за время действия депозита вырос, налог с валютной разницы платить не придется, так как сумма вклада является не доходом, а имуществом и, соответственно, не подлежит налогообложению

Вклады по наследству

Если человек стал обладателем банковского вклада по причине наследования, налог с процентов по этому вкладу платить не придется.

Налог на вклады до 1 млн рублей

Некоторые вкладчики считают, что налог распространяется только на вклады свыше 1 млн рублей, но это не так. В тексте внесенных в Налоговый кодекс поправок ничего не говорится про размер вкладов, а сумма 1 млн рублей применяется исключительно как величина для расчета налогового вычета. На самом деле вклады до 1 млн рублей тоже могут попасть под налогообложение — все зависит от ставки по вкладу.

Пример. Допустим, в декабре 2022 года вы положили на год 800 тыс. рублей под 10%. Ваш доход в 2023 году составил 80 тыс. рублей, то есть превысил не облагаемый налогом лимит в 75 000 рублей. Таким образом, с суммы превышения (80 000 – 75 000 = 5000) придется заплатить 13%, то есть 650 рублей.

Значит, доход по вкладам до 160 тысяч рублей налогом не облагается.

В течение года ставка менялась несколько раз, а многие переводили деньги на долгосрочные вклады еще под низкий процент.

Поэтому по итогам года доход от вкладов превысит необлагаемый лимит у совсем небольшого процента граждан.

Если высокая ключевая ставка сохранится и в будущем году, число граждан, которым придется заплатить НДФЛ на вклады, увеличится.

Вы забыли, уважаемые наши читатели, что теперь существует налог на банковские вклады….

Его ввели недавно и он пока не работал. В смысле закон.

Мораторий временный на него наложили. Теперь мораторий сняли и теперь все, кто получил со всех вкладов в банках больше 130 000 рублей за 2023 год, должны будут заплатить налог.

Государство не забыло — не надейтесь!

Теперь — подробнее..

Если годовой доход вкладчика за 2023 год по всем банковским счетам превысит 160 тысяч рублей, ему до 1 декабря 2024 года придется заплатить налог с суммы, полученной сверх установленного лимита.

С 1 января 2021 года вступил в силу закон, согласно которому банковские вклады, превышающие установленный лимит, должны облагаться налогом.

При расчете налога оценивается суммарный доход по всем вкладам в различных банках.

Необлагаемая сумма зависит от максимальной ключевой ставки ЦБ за год.

Ее умножают на 1 миллион рублей.

С процентного дохода, превышающего эту сумму, надо заплатить НДФЛ.

Самостоятельно рассчитывать налог на вклады не нужно.

До 1 февраля банки передадут необходимые сведения в Федеральную налоговую службу, которая уже пришлет уведомление плательщику.

Срок внесения платежа — до 1 декабря следующего года.

Если завтра ЦБ повысит ставку до 17%, то платить налог должны будут только те граждане, чей доход будет больше уже 170 000 рублей за год.

Так что, уважаемые наши читатели, считайте и не забывайте.

Потому что государство должок за Вами не забудет и поставит на счетчик, простите, будет начислять пени…

Как рассчитать налог с процентов по вкладам

Начиная с 1 января 2021 года все российские банки передают в ФНС информацию об открытых депозитах и выплаченных по ним процентах. Налоговая служба просуммирует полученный доход по всем имеющимся у гражданина вкладам, и если общая сумма дохода превысит необлагаемую величину, рассчитает и начислит 13% НДФЛ на сумму превышения полученного дохода над необлагаемой базой.

Расчет будут производить по следующей схеме:

- Сначала рассчитают доход, полученный гражданином в совокупности по всем вкладам в российских банках. Расчетным периодом является 1 календарный год. Если проценты выплачивались по валютному счету, их пересчитают в рублях по курсу ЦБ, установленному на дату фактического получения дохода.

-

Затем рассчитают величину необлагаемого процентного дохода. Он рассчитывается как произведение 1 млн руб. на максимальное значение ключевой ставки ЦБ за год, в котором человек получил доход.

Например, с начала 2023 года ключевая ставка ЦБ утверждена в значении 7,5%, и пока это максимальное ее значение. Это значит, что величина необлагаемого дохода составляет 1 млн руб. × 7,5% = 75 тыс. руб.

- Если общая сумма полученного процентного дохода не превысит необлагаемую величину, тогда налог начислен не будет.

- Если же сумма дохода будет больше необлагаемой величины, придется заплатить 13% НДФЛ с суммы превышения.

Самостоятельно рассчитывать налог не придется — это сделает ФНС. Гражданину поступит налоговое уведомление, которое и нужно будет оплатить (точно такое же, как присылают для оплаты земельного, транспортного и других видов налогов). Оплату нужно будет осуществить в срок до 1 декабря года, следующего за расчетным. К примеру, налог на доход по вкладам, полученный в течение 2023 года, нужно будет оплатить в срок до 1 декабря 2024 года.

Альтернативы – дробление или вывод за границу?

Интересная ситуация возникла с порядком расчета суммы вклада по новому налогу: сначала пресс-секретарь президента Дмитрий Песков высказался в том духе, что сумма в 1 миллион рублей будет границей по каждому вкладу, а суммировать все вклады клиента по всем банкам никто не будет.

Чуть позже министр финансов Антон Силуанов рассказал о прямо противоположном – что граница в 1 миллион рублей касается именно суммы всех вкладов одного клиента по всем банкам.

Естественно, что версия министра выглядит куда более правдоподобно – если ввести налог с ограничением по каждому вкладу отдельно, в России появится множество отдельных вкладов по 1 миллиону рублей, а бюджет ничего с них не получит.

Как именно будет отслеживаться сумма по всем банкам, пока неясно, да и законопроект о поправках к Налоговому кодексу за 2 дня еще никто не составил. Сказать что-то конкретно можно будет только спустя время – тогда заинтересованные ведомства расскажут, как именно будут вычислять сумму вкладов у одного клиента. Особенно учитывая, что клиент может держать миллион на дебетовой карте и получать на него проценты.

Так что «дробление» вкладов – точно не вариант, как и поспешное их снятие сейчас.

Возможно, с учетом нового налога для россиян станут более выгодными вклады в других странах. В сложившихся условиях это маловероятно – в другую страну въехать не получится из-за карантина, а процентные ставки в еврозоне пробивают дно и опускаются ниже нуля.

Тем не менее, считает Артем Деев, вклад за границей может стать альтернативой – если дождаться окончания пандемии коронавируса:

Пока же клиентам нет смысла менять свои планы по сбережениям – рубль упал и его не вернуть в обозримом будущем к отметке в 60, никакого налога пока нет, а банки даже готовы немного повысить ставки по вкладам.