Образец и пример составления

Списанию подлежат различные ценности – это могут быть испорченные, поврежденные, негодные товары, оборудование, сырье, материалы и т.п. Компания сама вправе определять перечень этих предметов и основание для списания.

Законодательство не предъявляет строгих требований к содержанию акта, поэтому каждая компания вправе самостоятельно разработать удобный для себя образец. Обычно в акте отражают такую информацию:

- В верхнем правом углу ставится виза директора «Утверждают», а также прописывается название компании и дата оформления этой визы.

- Далее следует название документа и еще раз ставится дата (это день составления документа).

- Затем прописывают состав комиссии работников, которые проанализировали ситуацию, осмотрели соответствующие товары и другие ценности и приняли решение об их списании. Обычно в эту комиссию входит сотрудник, работающий на складе (кладовщик, заведующий складом), главный бухгалтер. Участвовать в списании может и лично директор, особенно если речь идет о достаточно больших суммах.

- Затем прописывают решение о списании и его обосновании – обычно в связи с непригодностью, невозможностью дальнейшей эксплуатации по назначению.

- Основная часть документа – это подробный перечень всех списанных товаров.

- Далее каждый член комиссии должен поставить свою подпись и расшифровать ее (фамилия, инициалы), указать должность; также в акте ставит оригинальная печать компании.

Как правило перечень формируют в виде таблицы, содержащей такие графы:

- номер из списка (по порядку);

- название материала (указывают в соответствии с принятой номенклатурой или другими документами);

- общее количество, которое нужно списать;

- сумма по каждой строке;

- примечания – при необходимости.

В конце таблицы обязательно указывают общую сумму списания (как цифрами, так и прописью).

Мнение эксперта

Озерова Марина

Юрист, специализация наследственные, семейные, жилищные делам

Пример приказа о проведении инвентаризации на предприятии мы приводили ранее, ознакомиться с ним можно здесь.

Акт списания — образец на 2020 год

Акт списания — образец его пригодится каждой компании для подтверждения материальных расходов в налоговом учете по налогу на прибыль.

Наш образец акта списания материалов целесообразно использовать в тех случаях и на тех участках учета, когда правила документооборота в организации не предусматривают составления иных документов на перемещение или использование ТМЦ. Рассмотрим порядок заполнения документа и приведем его образец.

- В каком порядке определяется величина материальных расходов?

- Как подтвердить фактическое использование материалов?

- Каким документом оформить передачу материалов в производство?

- Составляем образец акта списания материалов

- Итоги

Процедура состоит из 8 этапов:

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Акт передается на утверждение руководителю.

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, при этом косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются. Способ списания должен быть установлен в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

Утвержденный в локальных нормативных документах способ списания не может меняться в процессе списания. Иногда акт составляется в присутствии сторонних организаций, например при участии сотрудников санитарного или пожарного надзора.

Заполняйте формуляр в соответствии с рекомендациями Приказа Минфина РФ № 52н, а также пояснениями, содержащимися в самой форме 0504230:

- В поле «МОЛ» укажите Ф.И.О. и должность матответственного работника, в обязанности которого входит хранение бланков.

- Поля «Комиссия в составе» заполняются на основании распоряжения руководства об утверждении состава комиссии. Поочередно впишите должности и Ф.И.О. работников, которые назначены в комиссию по выбытию матзапасов.

- Отдельно обозначьте номер и дату приказа, которым был утвержден состав специальной комиссии.

- Табличную часть заполните с учетом следующих рекомендаций:

- наименование МЗ — укажите наименование объекта в соответствии с учетными данными (номенклатурой, карточкой учета);

- код — заполняйте, если в учреждении предусмотрена установленная номенклатура МЗ;

- графа № 3 — впишите единицу измерения, соответствующую конкретной позиции списываемого объекта, например штуки, килограммы и прочее;

- графа № 4 — зафиксируйте нормы расходы по объекту МЗ, если таковые предусмотрены;

- поле «Фактически израсходовано» — детализируем количество, цену и сумму выбывающих материалов;

- графа № 8 — вписываем причину или направление выбытия матзапасов.

- В поле «Заключение комиссии» необходимо вписать конкретное назначение МЗ либо зафиксировать цель списания активов. Пример заполнения акта списания материальных запасов: «Материальные запасы использованы по назначению и списаны на нужды госучреждения», «Матзапасы использованы для ремонта компьютерной техники и подлежат выбытию», «Материальные запасы не подлежат восстановлению. Отразить их выбытие в учете».

Документы по выбытию МЗ могут быть оформлены в электронном виде, что требует применения цифровой подписи. Отметка бухгалтерии на электронной документации не проставляется. В бухучете отражаются соответствующие записи отдельными бухсправками.

Особенности списания материалов в строительстве

Процедура списания ТМЦ в организации, которая занимается строительными и монтажными работами, имеет свои особенности.

Для этого в строительной сфере применяется форма М-29, которая предложена Инструкцией ЦСУ №613 от 24.11.1982.

Внимание! Акт по списанию проверяет и утверждает комиссией. Ее членами обязательно являются бухгалтер, инженер ПТО и главный инженер строительного предприятия

Какова процедура документооборота?

- Во время отчетного периода материально ответственный прораб вносит в полученный от бухгалтерии материальный отчет М-19 с выведенными остатками на начало отчетного периода все перемещение материальных ресурсов в количественном выражении. После этого выводит остаток на конец отчетного периода.

- Как только окончится отчетный период, прораб сдает в ПТО предприятия заполненный отчет М-29.

- Начальник ПТО должен проверить, и только потом подписывает бланк М-29 и материальный отчет, а главный инженер утверждает.

- Утвержденный матотчет вместе с приходной и расходной документацией, а также отчет М-29 получает бухгалтерия.

- Бухгалтерия осуществляет расчет стоимости прихода и списания материалов, выводя подотчетный остаток для использования прорабом в последующем отчетном периоде.

- Информация из проверенных матотчетов заносится в сводную ведомость по перемещению материальных ценностей.

Далее смотрите видео о списании материалов в строительном производстве с помощью 1С бухгалтерии.

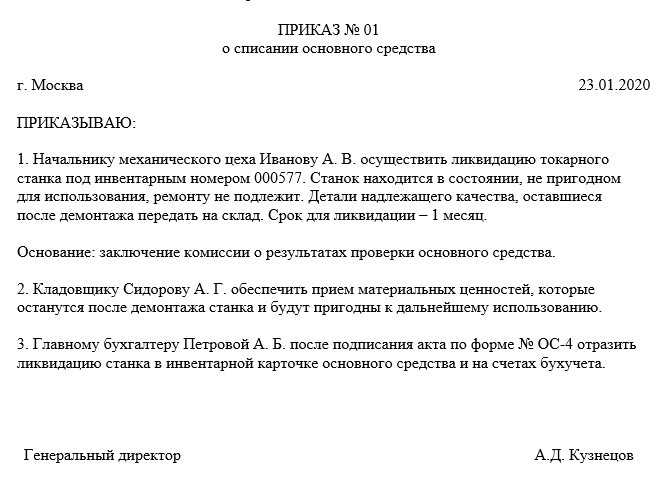

Списание основных средств

Бланк для этого документа разработан Министерством Финансов и имеет юридические основания для воплощения его в жизнь. Та или иная форма списания выбирается на основании базового вида средств: если объект в единственном количестве, принимается форма ОС-4, если это транспортные средства, создается форма ОС-4А. Процесс осуществляется как следствие повреждения, износа средств. Инвентарная карта содержит спектр данных о факте того, что объект подлежит снятию с баланса.

Таким образом, работа фирмы – сложный процесс, требующий должного внимания и ответственного грамотного подхода, при котором будет обеспечен оптимальный баланс. Рассмотрение списания материалов требует временных затрат, зато дает фирме и налоговым органом возможность отслеживания целесообразности тех или иных доходов, расходов.

Документирование поступлений

Процесс оприходования подразумевает под собой не только их физическое получение уполномоченными лицами компании (одним из них может выступать кладовщик), но и отображением по счетам бухгалтерского учета (часто это подразумевает под собой занесение информации в счет 10 «Материалы»).

Способов документального оформления на сегодня существует несколько, и нередко они напрямую зависят от ситуации, которая возникает в процессе приема, включая и структуру компании и установленной в ней системы документооборота.

Способов документального оформления на сегодня существует несколько, и нередко они напрямую зависят от ситуации, которая возникает в процессе приема, включая и структуру компании и установленной в ней системы документооборота.

Приходный ордер, составленный по форме М-4, используется в том случае, если по отношению к качеству и ассортименту отсутствуют какие-либо замечания. По причине того, что данный ордер является внушительных объемов, с него допускается возможность исключить некоторые реквизиты, которые не имеют отношения к обязательным реквизитам первичной документации (на основании статьи 9 Федерального закона №402), а именно:

- номеров форм относительно ОКУД и ОКПО;

- паспортного номера (допускается возможность только в том случае, если осуществляется процесс приема различных драгоценных камней и так далее);

- сведения относительно страховой компании;

- графу с кодовым отображением единицы измерения.

Печать на накладной может в полной мере заменить приходный ордер, которая подлежит проставлению в подобных ситуациях. К примеру, в процессе оприходования без каких-либо расхождений по объему, качеству либо же ассортименту.

Если же в наличии имеется накладная Торг-12, которая подписана уполномоченным лицом компании, то необходимость в формировании приходного ордера либо же иной документации отсутствует.

Акт относительно приема по форме М-7 необходимо формировать только в том случае, если же в накладной, предоставленной от поставщика, указаны одни сведения (одна разновидность), а по факту материалы поступили совсем иные.

Подобный документ необходим будет и в процессе принятия с целью ответственного хранения. Допускается возможность своего рода «почистить» лишние реквизиты (к примеру, можно убрать сведения относительно страховой компании, времени отправки продукции и так далее). Параллельно с этим в соглашении между компанией и непосредственным поставщиком может быть указано, что с целью фиксации обнаруженных неточностей может быть сформировано иную документацию.

С целью документального оприходования, которые в полной мере должны соответствовать условиям поставки, допускается возможность действующим законодательством разработать персональный универсальный документ компании, при этом:

С целью документального оприходования, которые в полной мере должны соответствовать условиям поставки, допускается возможность действующим законодательством разработать персональный универсальный документ компании, при этом:

- взять в качестве базы стандартный приходный ордер (утвержденный по форме М-4, убрав при этом все ненужные реквизиты);

- дополнить теми реквизитами, которые могут оказать существенную помощь при выявлении неточностей в объеме либо качестве поступившего материала.

Персонально разработанный документ должен в обязательном порядке утверждаться соответствующим Приказом руководства компании.

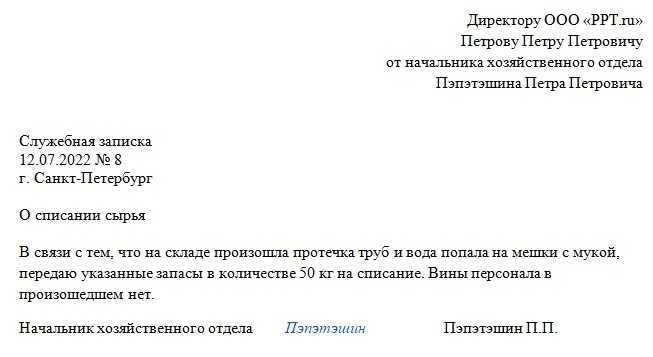

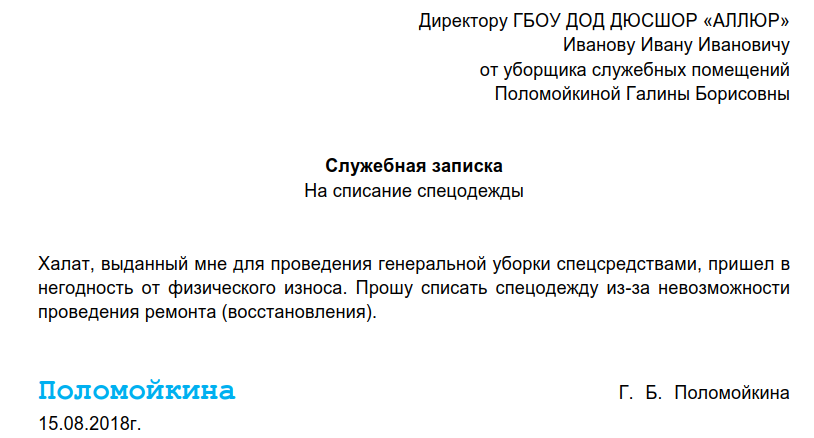

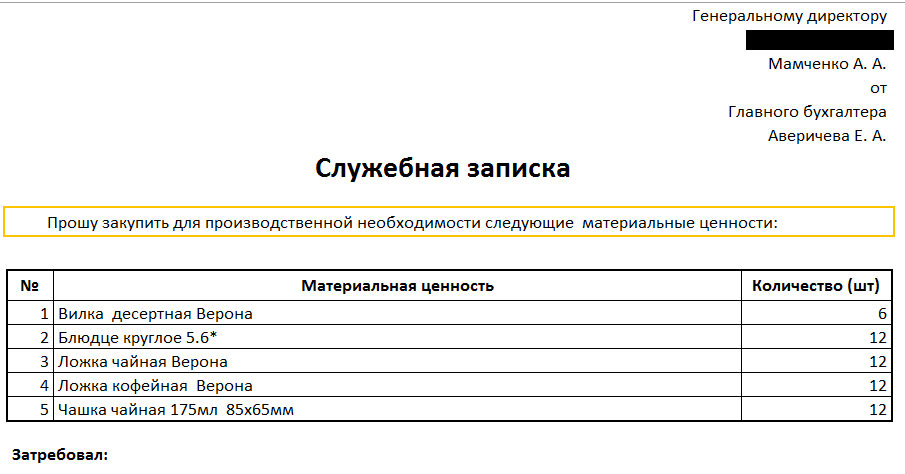

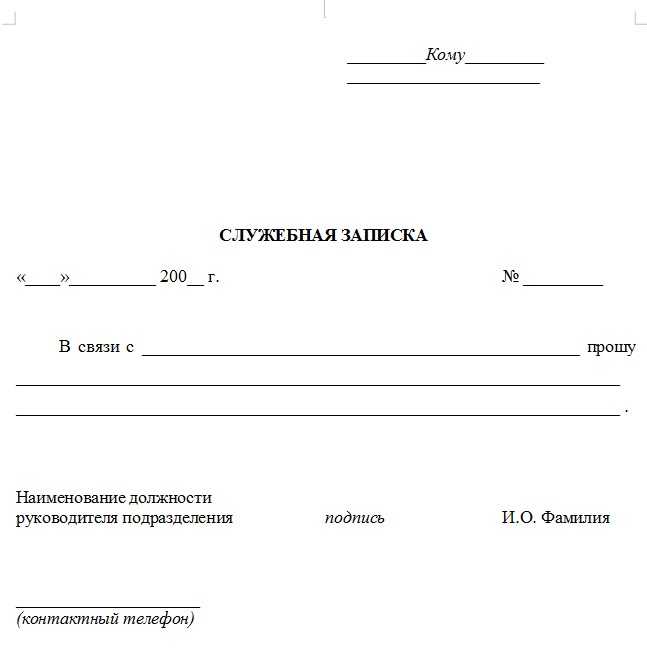

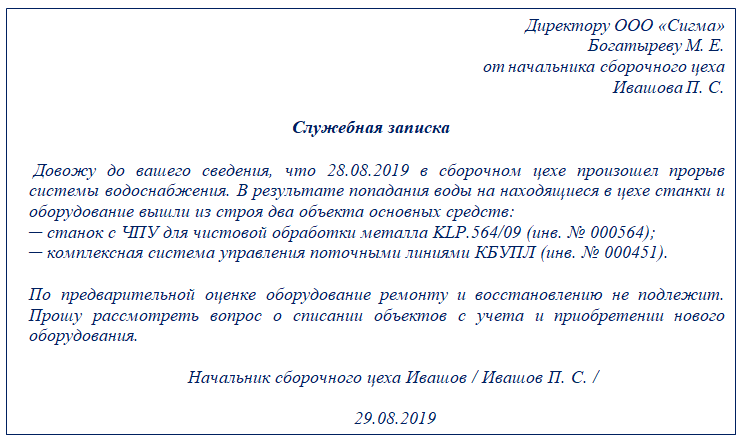

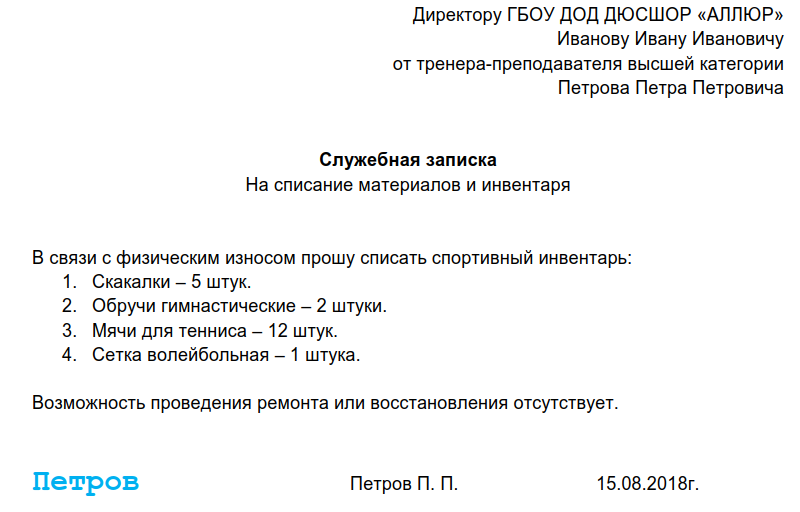

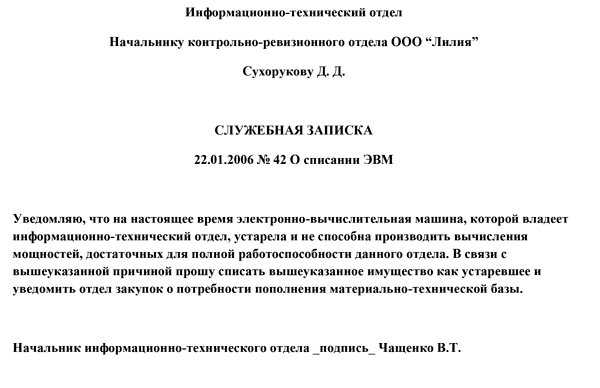

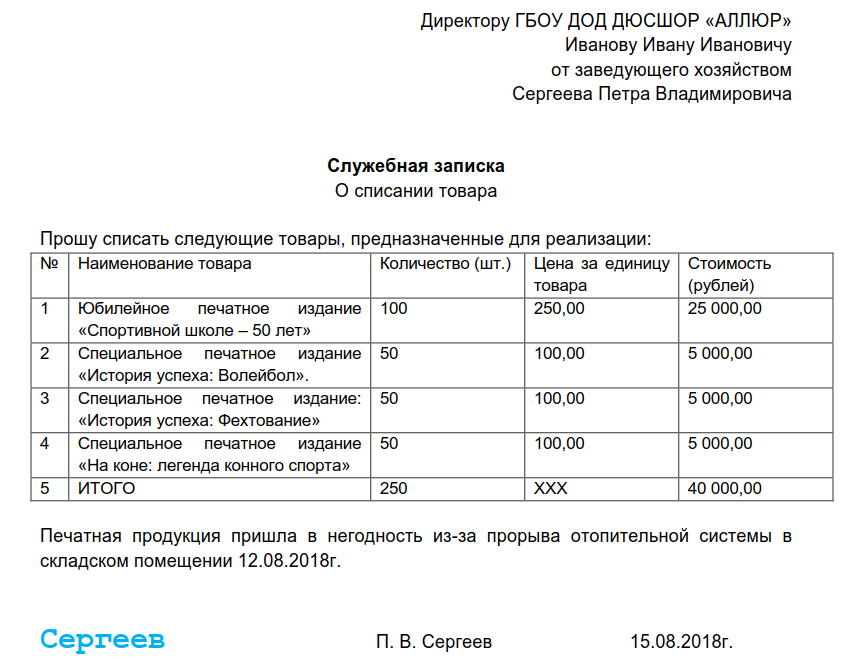

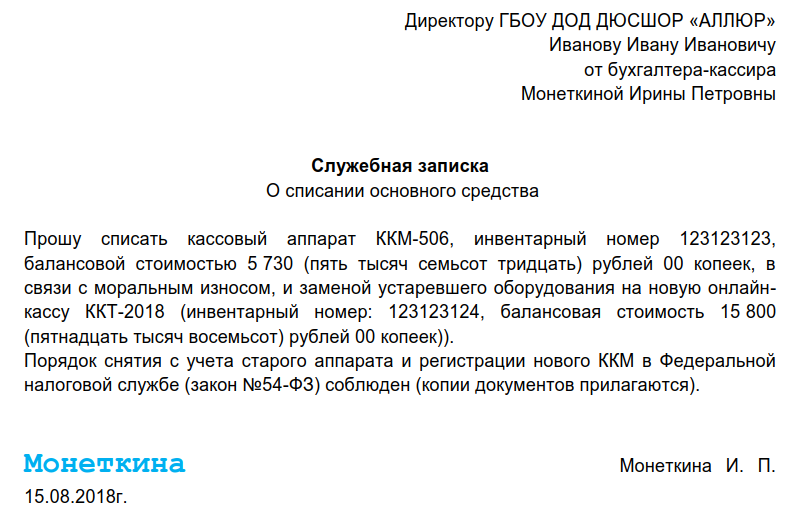

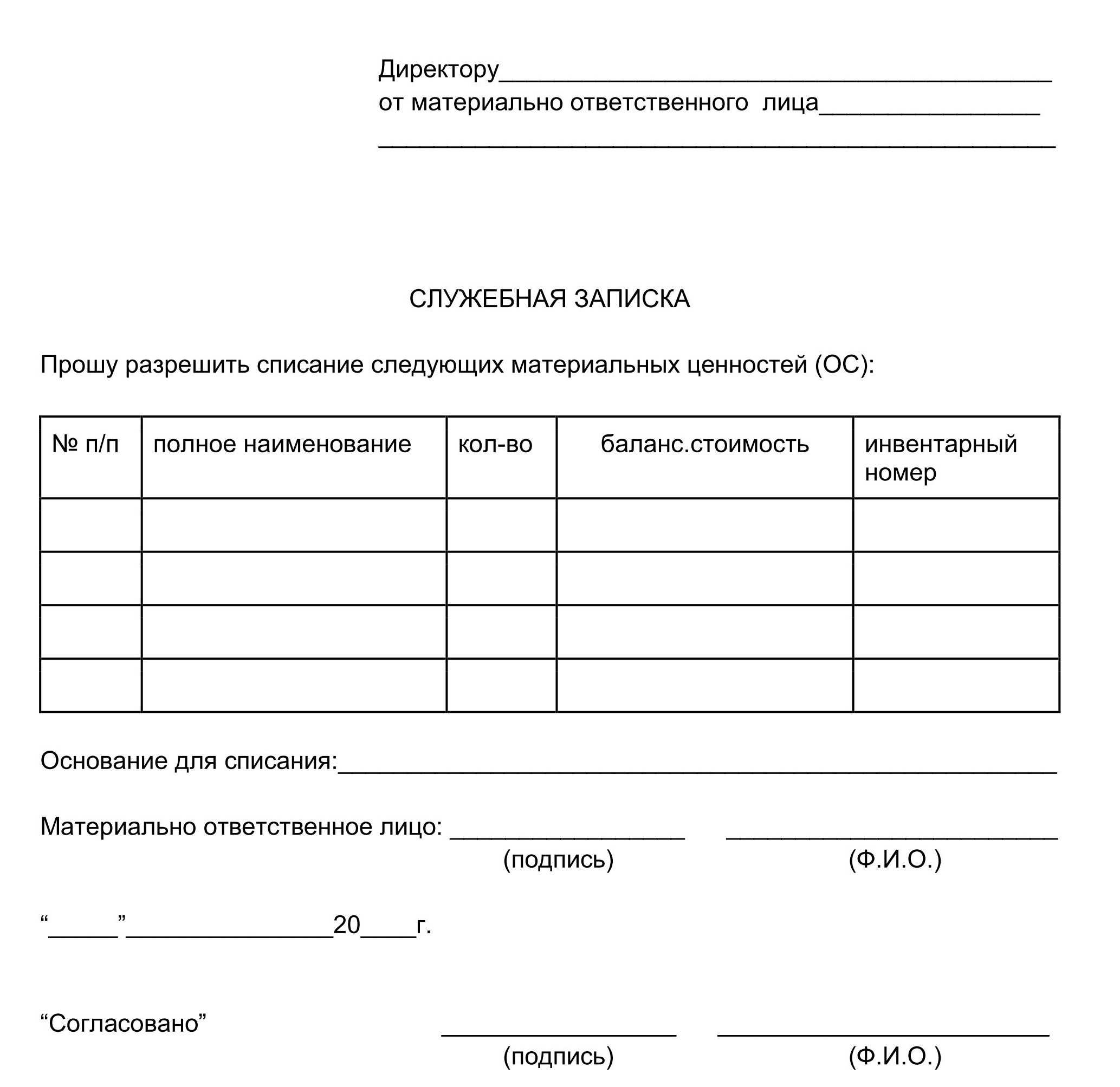

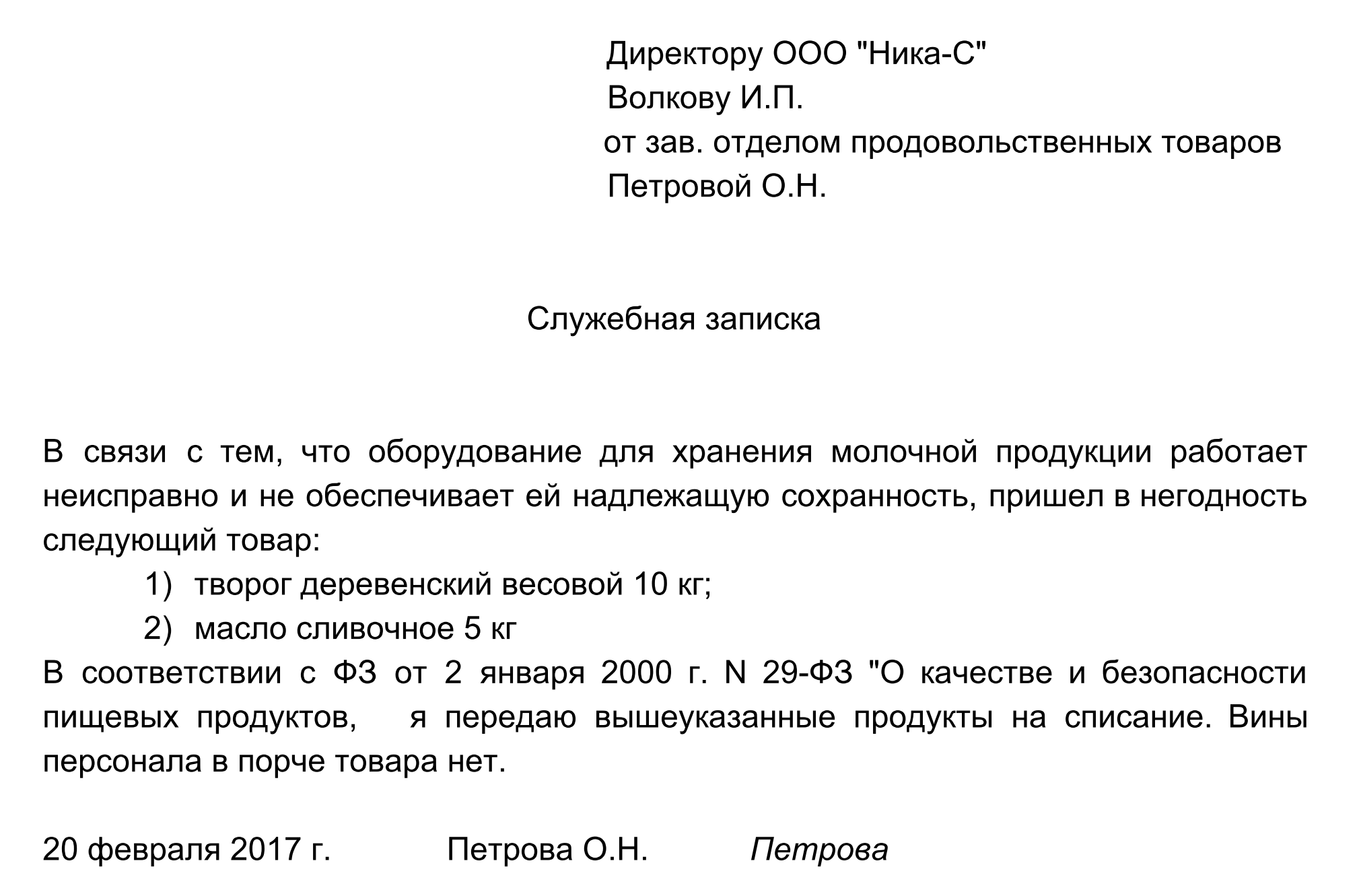

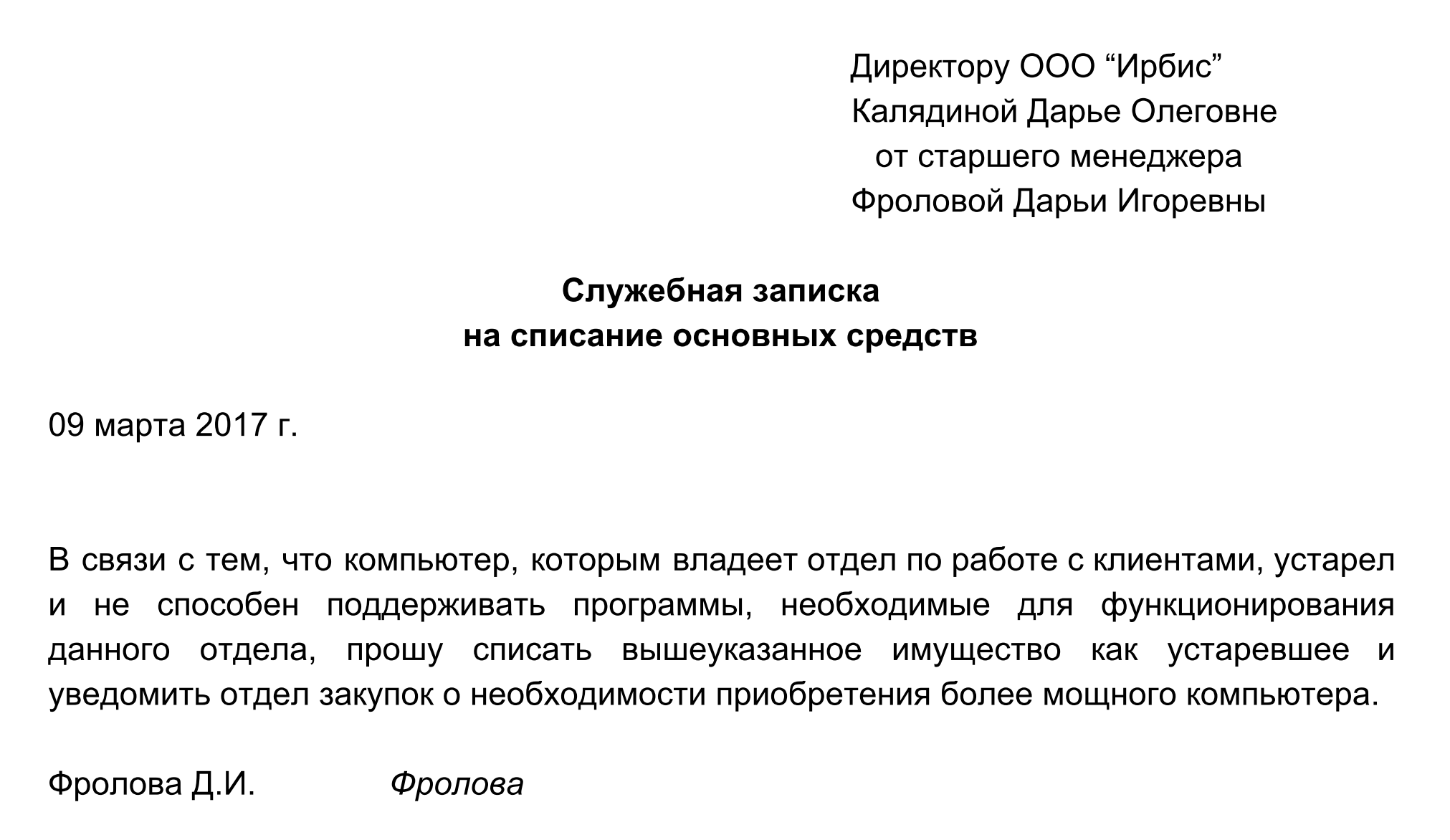

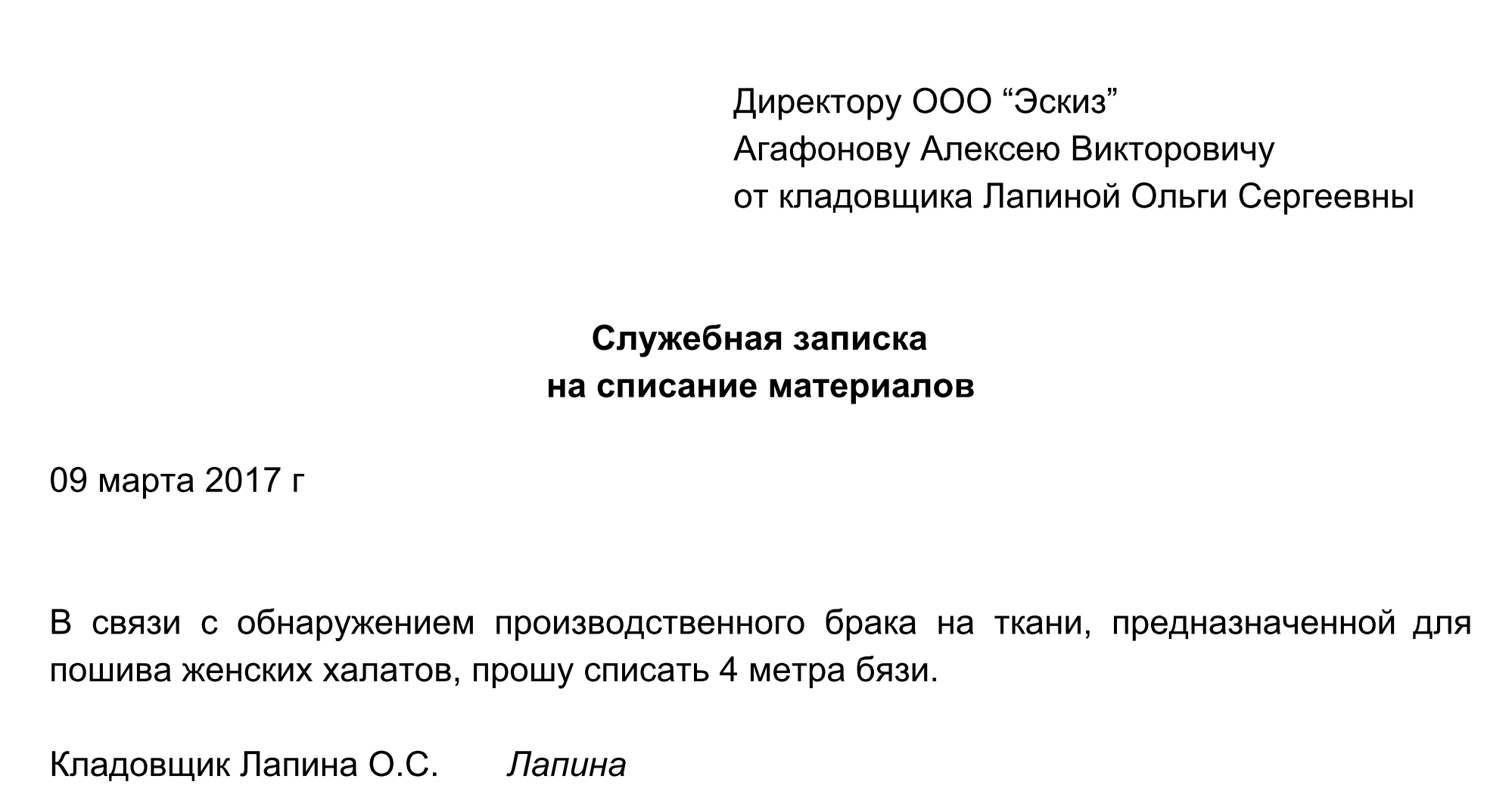

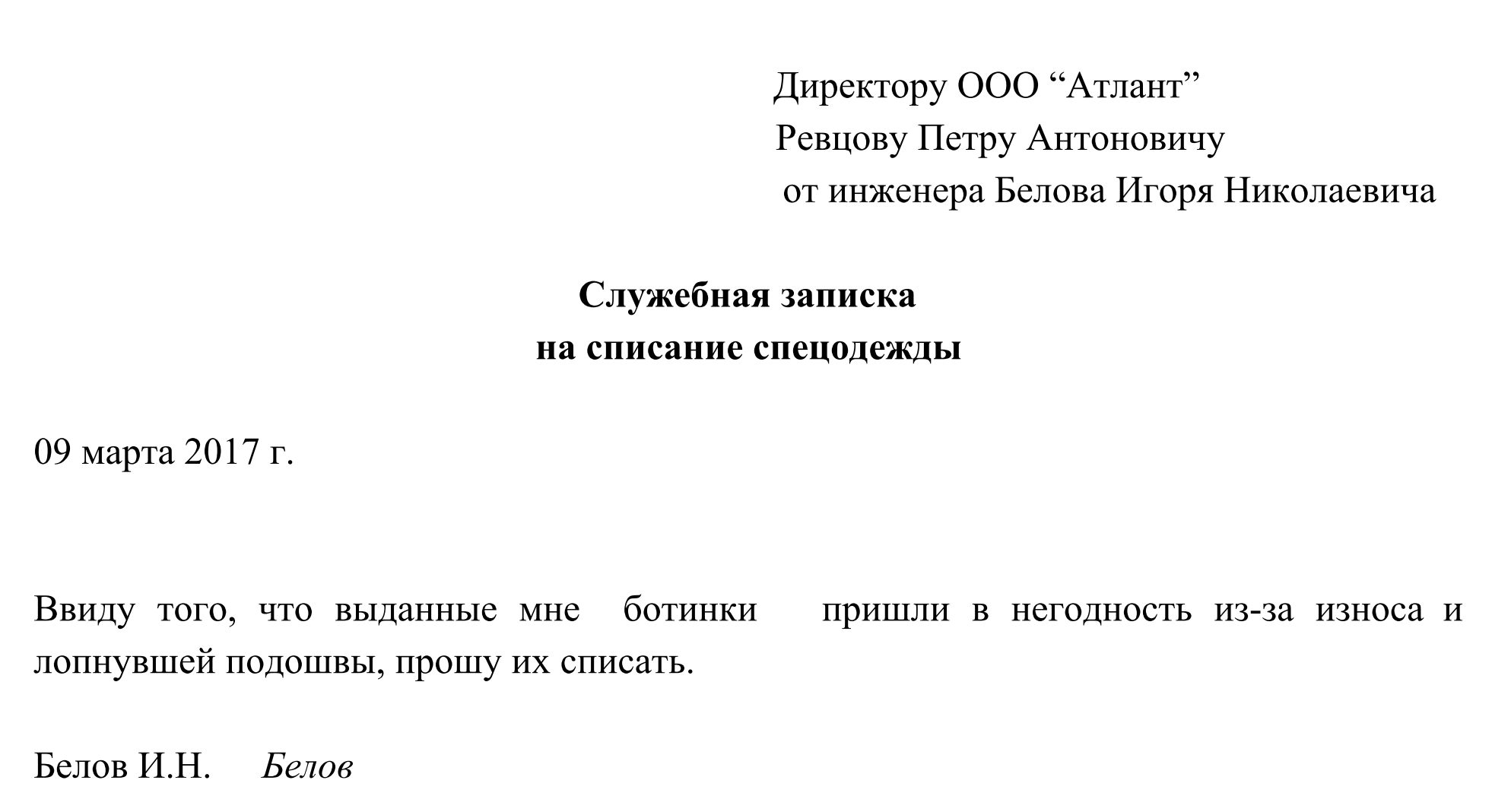

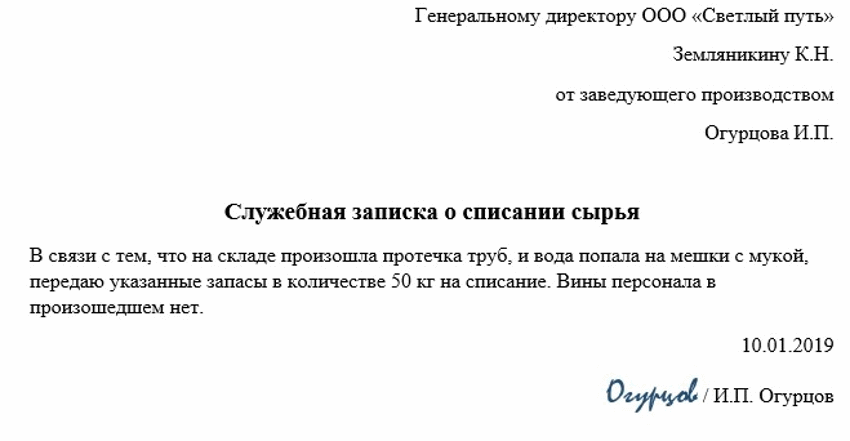

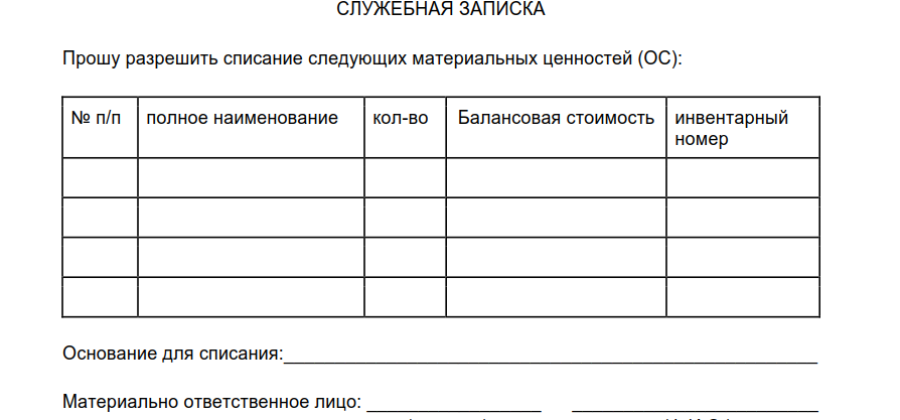

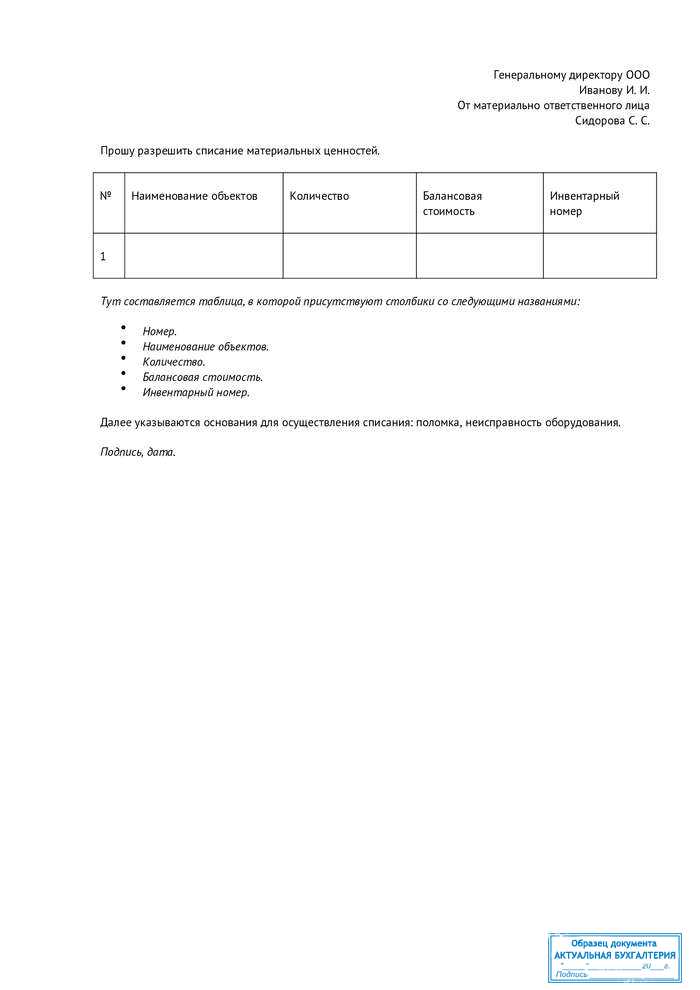

Как правильно оформить СЗ?

Служебная записка как самостоятельный вид документа отсутствует в общероссийском классификаторе управленческих документов (ОКУД). Но она часто используется в деловой практике. Оформлять ее желательно в соответствии с требованиями ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов» .

Документ, о котором мы ведем речь в этой статье, составляется работником, ответственным за ТМЦ, на имя начальника подразделения.

В нем должна содержаться просьба о списании.Также указывается основание для этого и прилагается полный перечень материальных ценностей. СЗ состоит из следующих граф:

- наименование ТМЦ,

- количество,

- балансовая стоимость,

- инвентарный номер.

После составления документ подается на подпись руководителю. После его рассмотрения, в случае принятия решения о необходимости проверки, директор издает и подписывает приказ о проведении инвентаризации по форме ИНВ-22. В нем утверждается состав комиссии, сроки проведения инвентаризации и указывается имущество, которое подлежит следует проверить. На основании приказа начинается процедура инвентаризации. После ее проведения составляется акт, на основании которого испорченное имущество списывается.

Процедура списания

Независимо от причин, по которым возникла необходимость оформить списание материалов, сначала необходимо созвать бригаду специалистов, которые будут выступать в роли комиссии. Именно они будут решать, действительно ли необходимо списание. Здесь должны присутствовать работники, за которыми числятся рассматриваемые материалы. Часто это материально ответственные лица. Нередко в комиссию входят руководители структурных подразделений, бухгалтеры и другие управленцы. Специально созданная группа должна ознакомиться с материалами, их техническим состоянием, дефектами, неисправностями и повреждениями. Зафиксировав все характеристики, уполномоченные лица подписывают акт, подтверждая тем самым свое согласие на списание.

(Видео: «Нюансы списания материалов»)

Достаточно часто в больших корпорациях процедура списания осуществляется по четким инструкциям, которые разрабатываются специально для этих целей. Нужно понимать, для списания материалов должны быть веские причины. Причем они должны быть подтверждены документально. Без этого процедура списания даже не начинается. Нередко для подтверждения необходимости списания материалов прилагаются дополнительные документы:

- Отчеты о продукции, произведенной за конкретный период;

- Документы, подтверждающие факт расхода материалов выше запланированной нормы;

- Отчеты ответственных сотрудников об использовании материалов;

- Другая учетная и финансовая документация.

Причины списания материалов в акте

После списания материалов финансовое состояние компании изменяется. Естественно, такая хозяйственная операция должна фиксироваться документально. Одним из главных пунктов в составляемом акте является указание причин, по которым возникла необходимость списывать материалы. Естественно, причины должны быть адекватными и вескими:

- передача подразделению;

- порча материалов;

- истек срок годности;

- использование материалов для ремонта оборудования;

- продажа;

- изменение первоначальных характеристик.

Это далеко не весь список причин, по которым может возникнуть необходимость оформления данного документа. Нередко причины определяются характеристиками материала. К примеру, мягкие материалы часто выходят из строя вследствие естественного износа.

Объясняем, как правильно заполнить форму 0504230

По своей структуре форма 0504230 состоит из двух страниц, вторая распечатывается на оборотной стороне. Бланк можно условно разделить на три составных элемента: реквизиты, сведения о материальных запасах и подписи уполномоченных лиц

Для соблюдения законности процедуры следует уделить должное внимание каждому из них

Первым делом обратим внимание на реквизиты. В шапке документа обозначаем следующие моменты:

- ссылаемся на приказ руководителя, утверждающий форму 0504230;

- присваиваем настоящему акту уникальный номер для хранения и документооборота;

- прописываем полное наименование организации со ссылкой на её организационно-правовую форму (ОАО, ПАО и так далее);

- указываем дату (число, месяц, год) и место (населённый пункт) составления акта;

- обозначаем ИНН, КПП, а также код фирмы согласно классификатору.

Ниже по документу перечисляем кадровый состав комиссии, указывая для каждого её члена ФИО и должность согласно штатному расписанию. Затем ссылаемся на приказ начальника, в соответствии которым комиссия и была сформирована.

Следующий шаг – заполнение таблицы со сведениями об израсходованных материальных запасах. Заполняем все столбцы таблицы, обозначая:

- наименование продукции;

- количество, цену, стоимость;

- дебет и кредит.

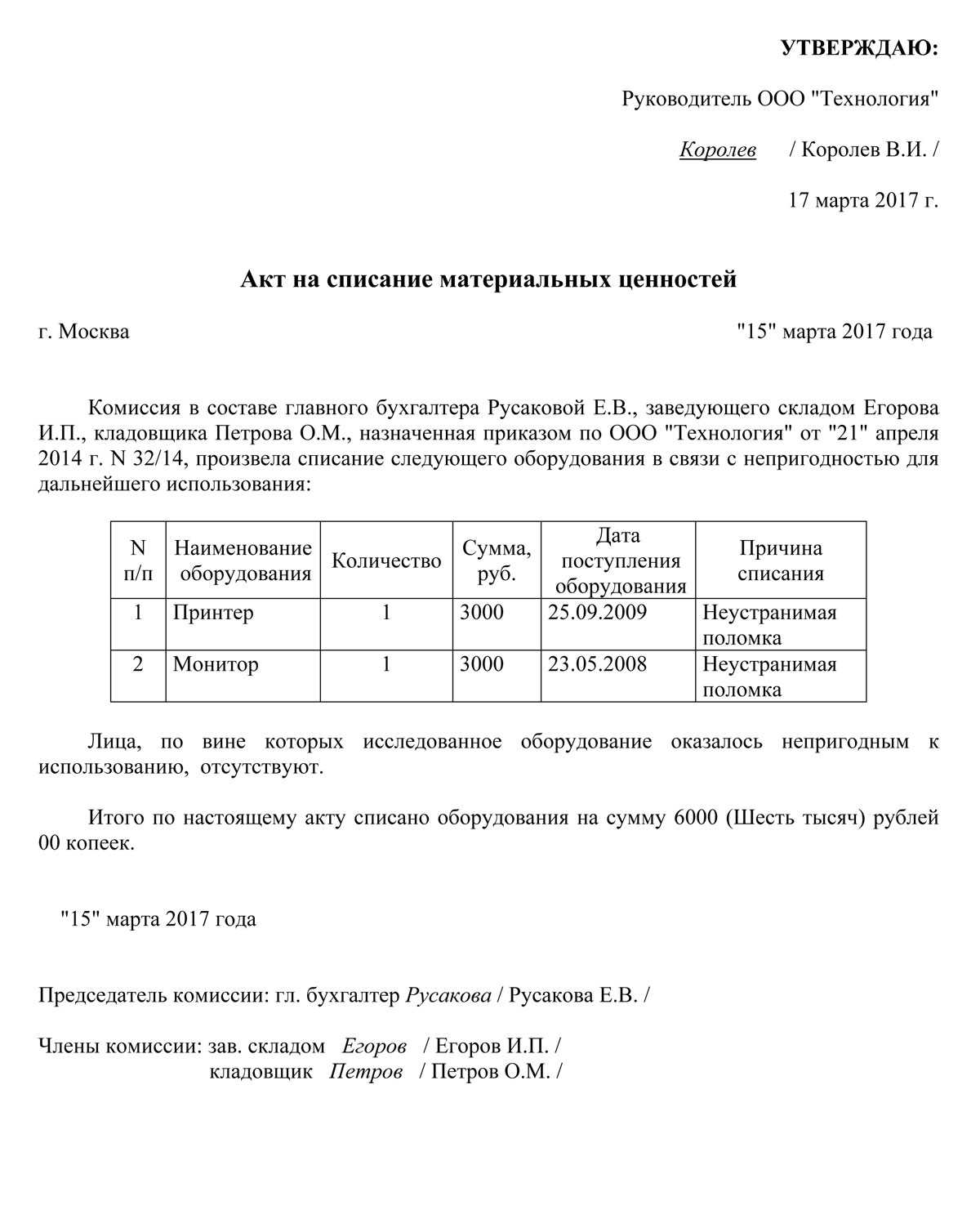

Составляем акт списания ценностей

Документ обязательно составляется коллегиально. Это может быть созданная в соответствии с распоряжением руководителя постоянная или временная комиссия. В ее состав включается бухгалтер, материально ответственное лицо, работник склада и иные сотрудники по усмотрению руководства.

Итак, какие же реквизиты являются обязательными для акта списания ценностей? Поскольку этот документ имеет принципиально важное значение именно для бухгалтерии, Законом о бухгалтерском учете предусмотрены следующие элементы:

- наименование документа (акт списания ценностей, акт на списание товара, акт о списании ТМЦ и т.п.);

- дата составления документа. По правилам бухучета акт должен быть составлен при совершении хозяйственного акта или непосредственно после его окончания;

- наименование организации;

- члены комиссии пофамильно, с указанием должности;

- наименование ценности, артикул, количество или вес, стоимость, причина списания;

- подписи членов комиссии.

Так как акт списания ценностей является документом бухгалтерским, он утверждается руководителем и подписывается главным бухгалтером организации.

Акт на списание материалов

- отчеты о произведенной за определенный период продукции (ее объем, наименования и т.д.);

- отчеты материально ответственных лиц об использованных материальных ценностях;

- письменные документы о расходах материалов свыше установленных нормативов (с обоснованием этих фактов);

- утвержденная калькуляция по нормам материальных затрат для изготовления единицы товара;

- прочие финансовые и учетные документы.

Для списания материальных ценностей требуется создание специальной комиссии. В ее состав входят материально ответственные лица, как правило, из разных структурных подразделений предприятия. Именно в их обязанность входит выявление и освидетельствование повреждений, дефектов или неисправностей оборудования, техники, мебели, хозяйственного инвентаря, инструментов и пр. ценностей, содержащихся на балансе организации.

Акт о списании материалов имеет юридический статус, поскольку на основе него специалисты бухгалтерских отделов отражают балансовую стоимость списываемых материальных ценностей, а также непосредственную убыль предприятия из-за их утраты. В свою очередь эти сведения отражаются в налоговом учете юридического лица.

Оформление акта на списание материалов требуется в тех случаях, когда имеющиеся на балансе организации материальные ценности и запасы по каким-либо причинам пришли в негодность. Списание происходит в строго установленном порядке и фиксируется в соответствующем акте.

Данный документ в обязательном порядке должен содержать в себе сведения о предприятии и о членах комиссии по списанию: их должности, фамилии, имена, отчества, а также подробный перечень списываемых материалов, включая их количество и стоимость (поштучную и общую), причину списания. Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается председатель комиссии. После внесения всех данных в акт по списанию каждый член комиссии должен поставить под документом свою подпись, тем самым удостоверяя, что вся информация в него внесена верно. Также, по завершении процедуры, акт должен заверить руководитель организации.

- отчеты МОЛ о том, что ценности были использованы;

- отчетность о произведенных объемах продукции (наименованиях, другие данные);

- письменная документация, которая подтверждает расходы материалов в количестве, превышающем установленные нормативы (кроме того, должны быть обоснования этого факта);

- калькуляция, в которой становится понятно, сколько материальных затрат уходит на одну единицу продукции;

- иные учетные или финансовые бумаги.

В первую очередь стоит отметить, что для этого собирается специальная комиссия. В ее составе – обязательно материально ответственные лица, обычно из разных структурных подразделений организации. В их обязанности будет входить поиск и освидетельствование любых обнаруженных неисправностей, повреждений или дефектов.

Необходимо точно знать, как правильно составить акт на списание потерь и сверяться с образцом, чтобы не ошибаться при оформлении

Это важно, ведь налоговая инспекция может заинтересоваться, почему баланс не сходится, а материалы исчезают в неизвестном направлении. Снятие их со счетов происходит по алгоритму, который заранее определен, нарушать его нельзя

Именно по оформленным бумагам будет работать бухгалтер, поэтому сотрудники компании не могут ничего просто выбросить, все должно быть оформлено. Давайте разберемся в нюансах процедуры, как это работает, чтобы все делать правильно и не вызывать вопросов у ФНС и других проверяющих.

На основе данной записи бухгалтерия отражает балансовую стоимость списываемых материалов или других ТМЦ. После этого происходит убыль предприятия из-за утраты. Все это необходимо своевременно отражать в налоговом учете любого юридического лица, чтобы не возникало трудностей со сведением баланса.

Необходимо не просто зафиксировать в бланке наличие нарушений, следует полностью заполнить акт и указать причину происхождения брака. Нельзя без веских на то оснований производить списание. Кроме того, сам повод обязан быть подтвержден определенной доказательной базой. Существуют инструкции, где четко прописан алгоритм, следует просто действовать по ним. Например, если списываются материалы, могут использовать дополнительные вспомогательные документы.

11 Мар 2023

uristinhome

106

Когда необходим акт

В ходе производства постоянно возникает необходимость фактического перемещения ТМЦ в пределах предприятия и во внешние структуры (продажи, подрядные работы). Эти действия должны быть, в первую очередь, оформлены документально, то есть проведены по бухгалтерскому учету. На основании таких проводок законно осуществлять фактическое перемещение. Обратные действия (сначала перемещения, затем оформление) чреваты путаницей и некорректным отражений данных по ТМЦ предприятия в налоговом учете. А это, в свою, очередь, грозит возможными штрафами и расходами для компаний.

Все перемещения материалов и товаров, получение, перемещение, снятия с учета, отражаются в бухгалтерских проводках. Акт на списание материалов создают, когда ТМЦ на законном основании не числятся в основном учете. К таким ТМЦ, для которых необходимо оформление документа, относятся:

- Материалы, необходимые для поддержания процесса производства и управленческих нужд;

- Сырье для продукции компании;

- Инвентарь;

- Запасы производства, имеющие стоимость и находящиеся на балансе;

- Продукция, предназначенная к отгрузке потребителю;

- Неликвидные материалы.

В учете существует несколько причин для создания этого документа, и они зависят от конкретного действия и специфики производства. Крупные производственные предприятия часто применяют его для передачи сырья и материалов в цеха со склада, или для нужд текущего или незапланированного ремонта оборудования.

Причины создания формы

- Сырье или материалы передаются подрядной организации для производства работ;

- Порча, поломка без восстановления, ремонт;

- Истек срок эксплуатации или годности;

- Продажа готовой продукции;

- Затраты на хранение и содержание превышают нормы.

Ответственность, в случае возникновения подобных обстоятельств несут сотрудники, ответственные за активы. Снятие с учета оформляют тогда, когда присутствие ценностей на учете в компании перестало быть практичным и выгодным. В некоторых случаях наличие таких «ценностей» может означать убыток для организации. Поэтому списание – процедура, которая единственно целесообразная в этой ситуации и может принести большую пользу, чем хранение таких ТМЦ. Более того, она целесообразна для предотвращения неправовых намерений сотрудников, работающих с ценностями. Этим исключается риск возникновения соблазна воспользоваться неликвидом ТМЦ.

Просто так списать активы не получится. Это процедура, которая строго регламентирована законом. В частности, руководителю нужно сформировать комиссию, ответственную конкретно за списание. Формируется она на основании приказа руководителя. В состав комиссии обычно входят специалисты из разных подразделений: главбух, материально ответственные сотрудники.

Какие основания для создания документа

На основании учетной политики организации и сферы производства для списания и составления акта на списание материалов применяются следующие документы:

- Формы отчетов по готовой продукции за период;

- Информация об использовании расходных материалов;

- Отчетность о перерасходах сырья, обоснование и заверение уполномоченными лицами;

- Калькуляция готовой продукции;

- Прочие документы о порче и списании ТМЦ.

Отчетность по списанию может подтверждаться и другими документами — требованиями-накладными или лимитно-заборными картами. Но эти образцы не всегда принимаются налоговой инспекцией и правильнее будет использовать акты.

Форма акта

Обычно компании самостоятельно разрабатывают форму, которая будет использоваться в данной ситуации. Естественно, она должна быть утверждена управленцем. Большинство шаблонов оформляется по примеру бланка ТОРГ-16. Однако это не является обязательным, ведь такая необходимость была отменена еще в 2013 году. Также нужно знать, существуют виды списаний, при которых следует применять какую-то определенную форму. Можно сказать, ее выбор во многом зависит от того, в каких целях составляется документ.

Обычно компании самостоятельно разрабатывают форму, которая будет использоваться в данной ситуации. Естественно, она должна быть утверждена управленцем. Большинство шаблонов оформляется по примеру бланка ТОРГ-16. Однако это не является обязательным, ведь такая необходимость была отменена еще в 2013 году. Также нужно знать, существуют виды списаний, при которых следует применять какую-то определенную форму. Можно сказать, ее выбор во многом зависит от того, в каких целях составляется документ.

По сути, акт является ведомостью, где указываются материальные ценности, которые были списаны, причины и дата. Независимо от того, какая форма использовалась для составления документа, в ее стандартном бланке в обязательном порядке должны присутствовать такие данные:

- место и дата оформления;

- список членов комиссии;

- характеристики списываемых материалов;

- заключение специалистов;

- причины списания;

- подписи ответственных лиц и членов комиссии.

(Видео: «Ошибки при списании материалов в 1С»)

Проводки в зависимости от оснований

Важно понимать, что списание — это набор операций, который должен происходить документально. Кредитуется счет 10

Дебетуется тот, на котором могли храниться эти комплектующие. Основные их типы мы привели в таблице.

|

Дт |

Кт |

Пояснение |

|

20 |

10 |

Если списывается в ОП |

|

23 |

Если это будет отправка на нужды вспомогательного производства |

|

|

94 |

Применяется при хищении, окончании срока службы или устаревании |

|

|

99 |

Списывают все, что было испорчено и утеряно в результате стихийного бедствия или ЧС |

Детально эти пункты расписаны в специальных программах. Там отражаются возможные корреспондирующие счета и описаны случаи, когда этим можно пользоваться.