Документы для получения нулевой ставки НДС по экспортным операциям

Предоставление дополнительных справок зависит от той страны, куда поставляется товар. Критерием служит территория ЕАЭС: в её пределах, либо за её границами. Разберём, какой набор будет необходим в том или ином случае.

Если продукция вывозится за пределы ЕАЭС, то есть евразийского экономического союза, то в специальное учреждение необходимо предоставить договор о поставке импортной компании или представительства Российской Федерации, которые географически находятся за границами обозначенного союза.

Учитывается содержание документа, что значит, если в нём зафиксирована государственная тайна, то представитель имеет право предоставить только выписку из контракта. В ней должны быть указаны конкретные сведения, например, срок, стоимость, условия и другие индивидуальные параметры.

Плюсом к этому набору является таможенная декларация, в которой указывается выпуск товара и его вывоз с территории нашей страны. Технологии позволяют представить данные в электронном виде, то есть, не посещая государственное учреждение.

При ввозе продукта в страны ЕАЭС требуются следующие документы:

- Сам договор между сторонами с ценой продукта, сроками и другими условиями.

- Заполненное заявление о ввозе материала в страну и об уплате косвенных налогов.

- Копии подтверждающих документов, в которых нужна пометка от участницы Евразийского экономического союза о ввозе товара в её границы.

Некоторые организации совершают перевозку грузов через почту, услуги которой также оплачиваются в отдельном порядке. Здесь также необходимо предоставить документацию, а именно таможенную декларацию и бумаги, подтверждающие оплату.

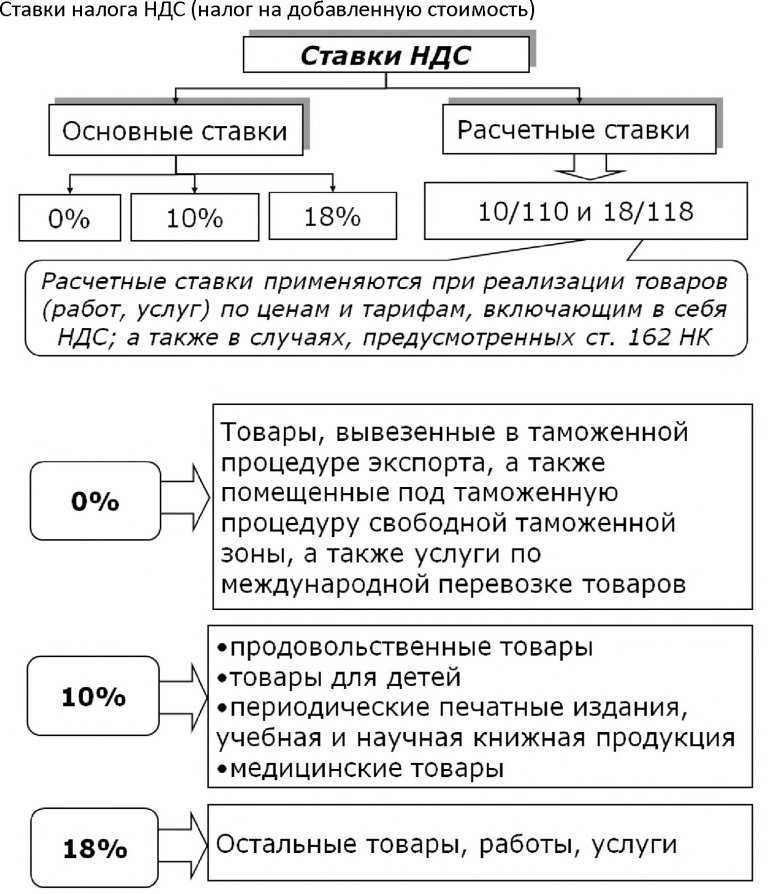

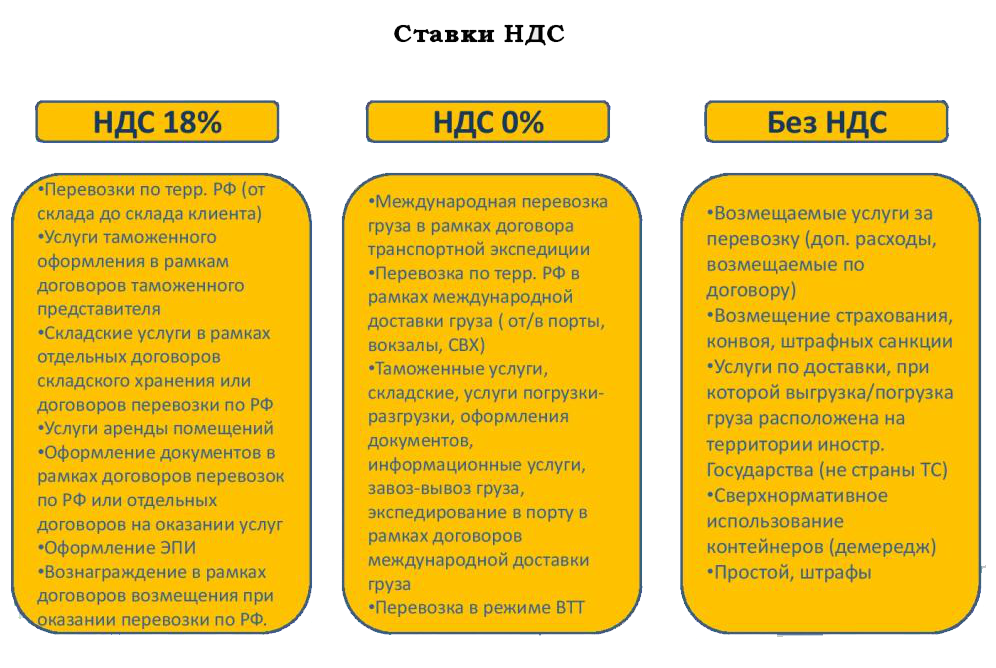

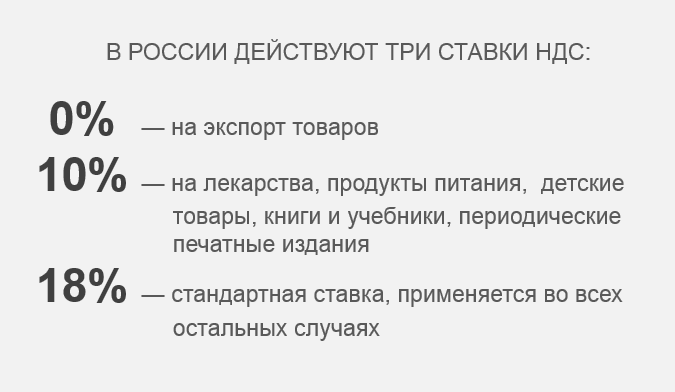

НДС 0%

0% — экспортная ставка налога. С ней можно заниматься реализацией услуг, связанных с международными перевозками товаров, продукции из области космической деятельности, драгоценных металлов и других редких товаров.

Нулевая ставка НДС требует документального подтверждения. Для этого нужно в установленный срок представить в налоговую инспекцию соответствующий пакет документов. В противном случае налог придется начислить в общем порядке по ставкам 20% или 10%.

Для подтверждения нулевой ставки выделяется 180 дней. Начинать рассчитывать период нужно с момента, когда в документации появятся отметки таможенных служб

Вывод следующий — нулевую ставку применяют организации и предприниматели, которые занимаются специфической деятельностью. Больше налогоплательщиков работают без НДС.

Когда можно не платить НДС

В некоторых случаях компании и ИП могут не платить НДС. Например, если они работают на ОСНО или ЕСХН и имеют право на освобождение от налога, работают на спецрежимах налогообложения или занимаются деятельностью, которая не облагаются налогом. Разберёмся подробнее.

Освобождение от НДС на ОСНО и ЕСХН. Подробно случаи, в которых компании и ИП могут не платить НДС на этих режимах, описаны в статье 145 НК РФ.

Компании и ИП на ОСНО могут освободиться от уплаты НДС, если сумма выручки от продаж (без учёта НДС) за три предыдущих месяца не превышает 2 000 000 рублей.

Допустим, в период с января по март предприниматель продал рюкзаков на 120 000 рублей. При 20% выручка составила 100 000 рублей. Соответственно, предприниматель может не уплачивать НДС.

Освобождение от НДС действует год, но выручку нужно контролировать каждый месяц. Если она превысит 2 000 000 рублей за любые три месяца подряд, то компания или ИП потеряет право на освобождение с первого числа месяца, в котором зафиксировали превышение. Нужно будет уплатить НДС на сумму выручки, полученную с этого дня.

Чтобы получить освобождение, нужно подать уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. К уведомлению нужно приложить документы, которые подтвердят право на освобождение:

- выписку из (только для компаний);

- выписку из (только для ИП);

- выписку из .

Компании и ИП на ЕСХН могут получить освобождение от налога в двух случаях:

- Если они применяют этот налоговый режим первый год.

- Если за предыдущий год они не превысили норматив по выручке от сельскохозяйственной деятельности в 60 миллионов рублей.

Чтобы реализовать право не платить НДС, компании и ИП на ЕСХН должны подать соответствующее уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. Посмотреть и скачать форму уведомления можно здесь. Дополнительные документы прикладывать не нужно.

Спецрежимы без НДС. Компании и ИП, которые работают на налоговых режимах УСН, АУСН, ПСН и НПД, не платят НДС со своих продаж. Исключение — случаи, когда они выступают налоговыми агентами или вывозят товары из-за рубежа. Подробнее об этом говорили в предыдущем разделе.

Операции, которые не облагаются НДС. Компании или ИП не должны платить НДС, если занимаются некоторыми видами деятельности:

- Продают некоторые медицинские товары — например, очки и оправы к ним, устройства для реабилитации людей с инвалидностью, протезы. Полный перечень таких товаров можно посмотреть .

- Продают доли в праве собственности, ценные бумаги и производные финансовые инструменты.

- Продают исключительные права на изобретения, полезные модели и промышленные образцы.

- Оказывают медицинские услуги — кроме ветеринарных, косметических и санитарно-эпидемиологических.

- Оказывают услуги страхования.

- Передают в пользование жилые помещения, расположенные в жилищном фонде.

Полный перечень операций, не облагаемых НДС, приведён в статье 149 НК РФ.

С 2022 года от уплаты НДС также освободили компании и ИП из сферы общепита. Подробнее об этом — на сайте ФНС. Получить освобождение можно, если за предшествующий календарный год соблюдены такие условия:

Может ли ООО на ОСНО выставить счет без НДС, если не применяет освобождение?

Нет, плательщики НДС всегда должны оформлять документы и выписывать счета-фактуры с выделенным налогом.

Выставлять счета без НДС можно только если ИП или ООО будучи на ОСНО продает товары или оказывает услуги, не подлежащие налогообложению по статье 149 НК РФ (продажа медицинских товаров и услуг, перевозка пассажиров и т.д.). В этих случаях вы вообще не обязаны выставлять счета-фактуры, но имеете право оформить счет-фактуру без налога, запрета на это нет (письмо Минфина от 15.02.2017 г. N 03-07-09/8423).

Такое же право не выставлять счета или выставлять счета-фактуры без налога имеют и те, кто работает на спецрежимах (УСН, ЕНВД, ПСН).

Плюсы ставки 0

Ставка 0, то есть ставка без НДС, имеет ряд преимуществ, которые могут заинтересовать как покупателей, так и продавцов.

Первое и наиболее очевидное преимущество ставки 0 заключается в том, что она позволяет значительно снизить конечную стоимость товара или услуги. Ведь НДС, как правило, представляет собой небольшой процент от общей стоимости, и его отсутствие существенно влияет на итоговую сумму, которую должен будет заплатить покупатель.

Кроме того, ставка 0 делает товар или услугу более привлекательными для потребителей. Покупатели всегда стремятся найти выгодные предложения, и отсутствие НДС может стать привлекательным моментом при выборе между различными аналогичными товарами или услугами.

Для предпринимателей ставка 0 также может быть выгодна. Она позволяет сэкономить на уплате налогов и, следовательно, увеличить свою прибыль. Кроме того, ставка 0 может использоваться как стратегия маркетинга, чтобы привлечь больше клиентов и увеличить обороты бизнеса.

Итак, ставка 0 является привлекательным и выгодным вариантом для обеих сторон — как для покупателей, так и для продавцов. Это позволяет сэкономить деньги, сделать товары и услуги более привлекательными и увеличить прибыль бизнеса.

В каких случаях ИП платит налог на добавленную стоимость

Суть налога на добавленную стоимость сводится к тому, что торгующие организации и частный бизнес при продаже товаров (услуг, имущественных прав), при расчёте их стоимости вносят в цену своего продукта сумму НДС по определённой налоговой ставке.

Основополагающее условие для выплаты НДС в госбюджет — валовый доход коммерческого предприятия свыше 2 миллионов рублей за три месяца (квартал). В этом случае бизнес попадает в реестр плательщиков НДС по установленной регулирующими органами и государством ставке (0, 10 или 18%).

Плательщиками налога на добавленную стоимость являются:

- Индивидуальные предприниматели и организации (в том числе некоммерческие), которые работают по общей системе налогообложения (ОСНО).

- Предприятия (вне зависимости от системы налогообложения), которые торгуют подакцизными товарами: спиртом и алкогольной продукцией, табачными изделиями, авто и мотоциклами, бензином, другими товарами по списку подакцизных ТМЦ.

- Все общества и частные предприниматели, если они выставляют своему контрагенту счёт-фактуру с НДС.

- ИП на льготных налоговых режимах, которые завозят товары на территорию РФ из других стран.

Физические лица, которые регулярно провозят товары через границу Таможенного союза, тоже могут быть причислены к налогоплательщикам НДС.

С правилами оплаты НДС поможет разобраться Налоговый кодекс РФ

Есть ещё один статус — налоговый агент. У агентов есть те же права и обязанности, что у налогоплательщиков.

Агентом по уплате НДС становится любой гражданин РФ, если он:

- покупает в России товары или услуги у иностранцев, которые не состоят на налоговом учёте в ФНС РФ;

- арендует федеральную или муниципальную недвижимость;

- продаёт конфискованное имущество;

- реализует на территории РФ продукцию, работы или имущественные права, которые принадлежат иностранцам, не состоящим на налоговом учёте РФ.

Не должны платить НДС в бюджет:

- ИП и организации, чей доход за 3 следующие друг за другом (последовательно) месяца не достиг в сумме двух миллионов рублей (при этом в расчётах не учитывается сумма НДС);

- частное предприятие (или юрлицо), находящееся на специальном налоговом режиме: УСН, ЕНВД (но только по тем видам, по которым ИП платит вменёнку), фермеры на ЕСХН, а также ИП, работающие на патенте;

- участники проекта «Сколково» (в течение 10 лет с момента получения такого статуса).

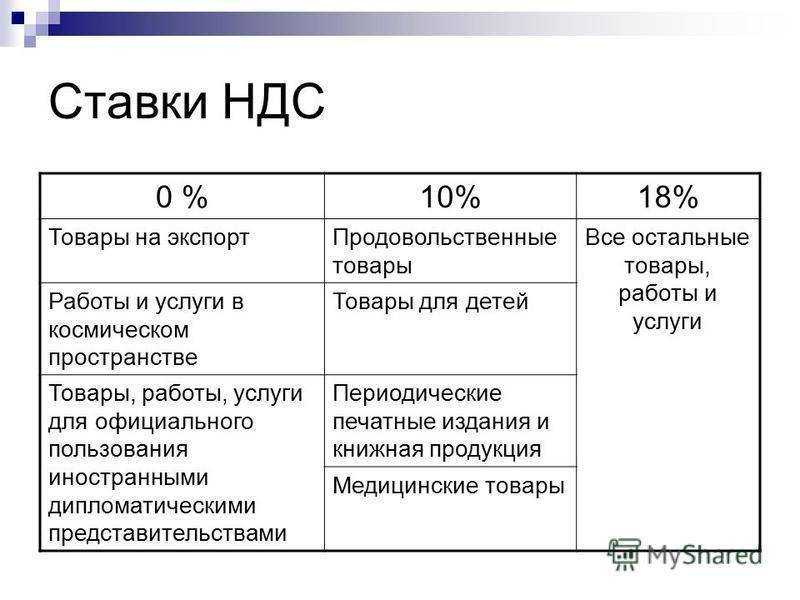

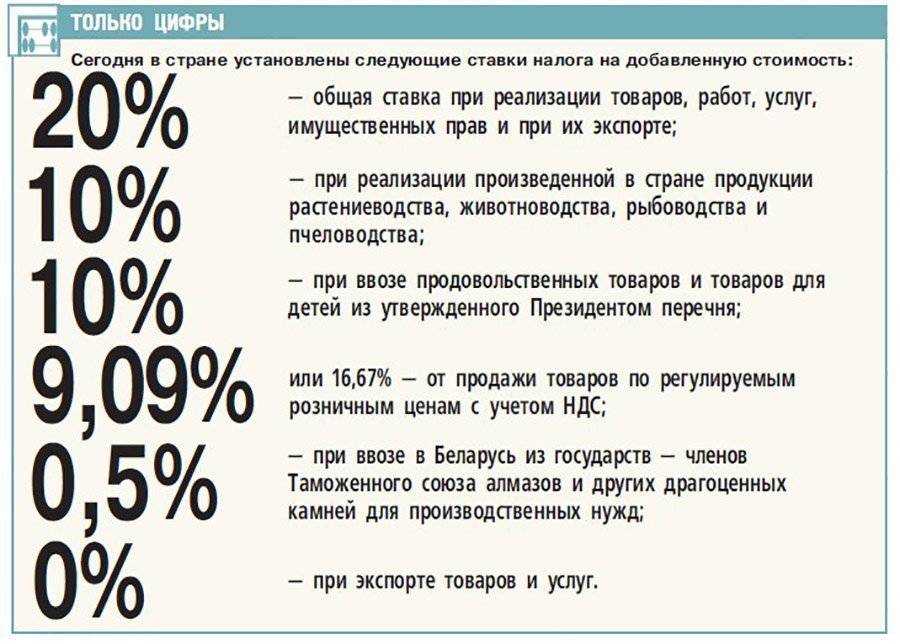

Льготные ставки НДС

«Нулевая» ставка НДС используется:

- при продаже ТМЦ, ввезённых из свободных таможенных зон;

- при оказании услуг по международной перевозке товаров;

- для услуг ИП и ЮЛ по сдаче в аренду судов, авто, ж/д составов или контейнеров;

- при предоставлении услуг лизинга транспорта для грузоперевозок в другие страны (как финансовая аренда для перевозок);

- при оказании товаросопроводительных и экспедиционных услуг при международной транспортировке (документооборот, склад, погрузка и разгрузка, страхование груза, таможенное оформление, разработка технических условий, розыск, контроль, обслуживание и ремонт контейнеров, др.).

Необходимо отметить, что ставка 0% при продаже товаров действует в отношении не всех государств. В открытом списке Министерства иностранных дел РФ и Минфина — для 58 стран нет ограничений по льготному НДС на все товары, а для 90 государств такая ставка распространяется только на отдельные виды товаров. Здесь правительство РФ придерживается принципа «как вы — к нам, так и мы — к вам».

Торговля печатной продукцией облагается НДС по льготной ставке

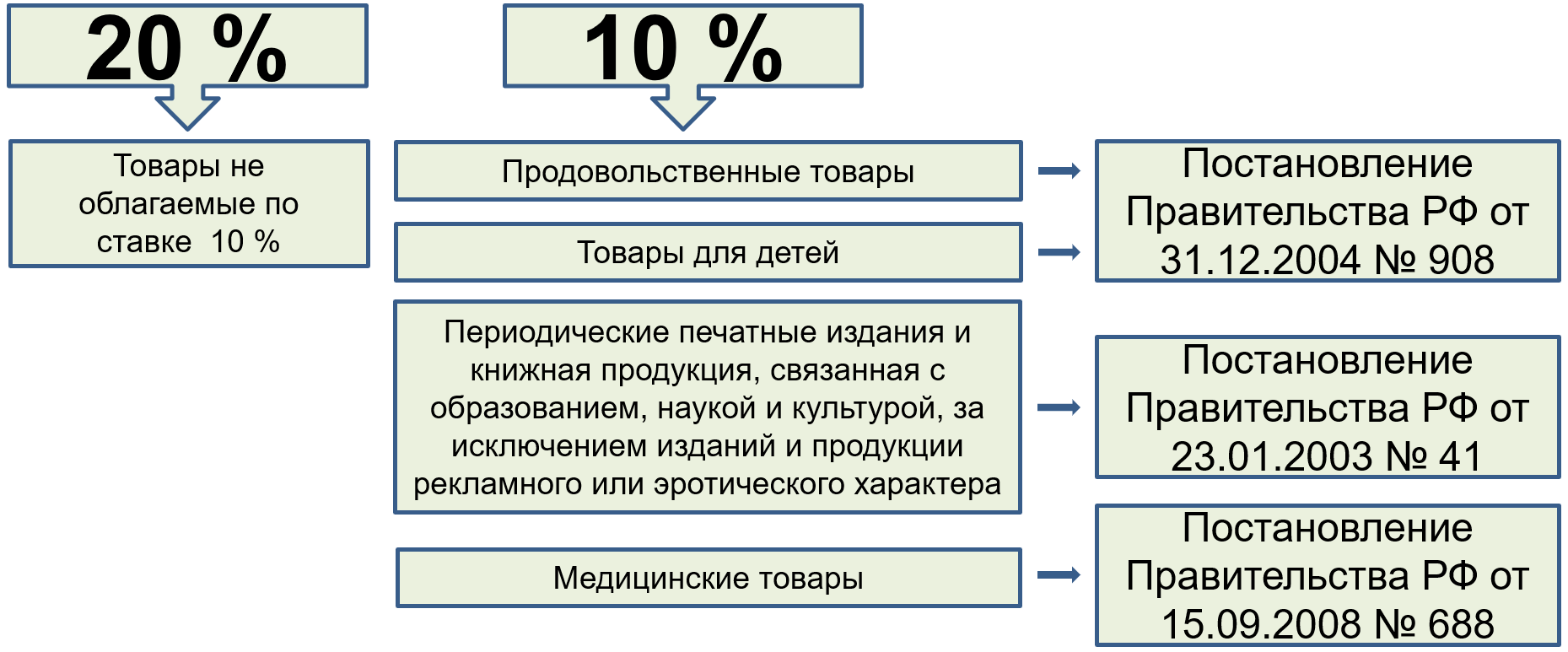

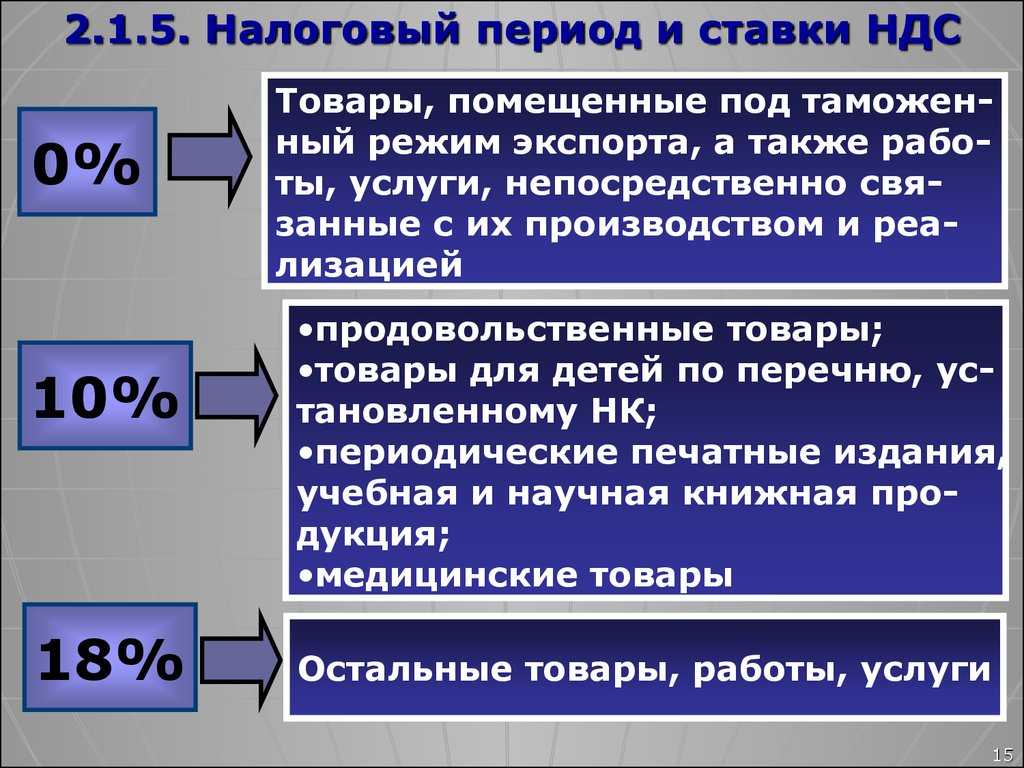

Все товары и услуги со ставкой 10% регламентированы правительством России в классификаторе ОКВЭД и товарной номенклатуре Внешторга. НДС 10% применяется при продаже:

- продуктов питания;

- одежды, обуви, канцтоваров, мебели для детей;

- печатной периодики и книг, за исключением рекламных (более 45% содержания) и эротических изданий;

- медикаментов, а также медицинских изделий.

Освобождение ИП от НДС

Чтобы добиться снятия обязанности по уплате НДС, необходимо до 20 числа месяца, в котором предприниматель хочет получить освобождение, обратиться в ИФНС по месту прописки и представить в налоговую инспекцию оформленное в письменном виде уведомление, а также выписку из книги учёта доходов и расходов ИП (КУДиР).

Частные предприниматели, которые переходят с УСН или ЕСХН на общий налоговый режим (ОСНО), также подтверждают своё право на освобождение от НДС выпиской из КУДиР (если, конечно, их квартальный доход менее двух миллионов).

Если на протяжении «освобождённого» периода сумма реализации за 3 текущих месяца превысит 2 млн рублей, налогоплательщик обязан будет перечислить НДС в госбюджет.

Когда и у кого возникает обязанность уплаты НДС

Определения, которые дает НК РФ, фиксируют непременное участие в формировании бюджета за счет НДС в конкретных ситуациях:

- оказание услуг, продажа/передача товара или права на пользование активами в рамках заключенного в любой форме соглашения;

- выполнение строительных, монтажных или приравненных к ним работ;

- перечисленные выше работы, услуги или передача ценностей для персонального использования;

- ввоз из-за границы товаров или изделий.

Субъектами для обязательной уплаты НДС являются:

- организации либо ИП, занимающиеся коммерцией или производством, применяющие ОСНО;

- некоммерческие фирмы – в случае реализации прав на имущество;

- банковские и страховые структуры;

- обособленные подразделения и филиалы организаций, проводящие реализацию услуг или продукции;

- таможенные посредники.

Как узнать является ли организация плательщиком НДС или нет: инструкция по поиску

Как известно, при расчете НДС к уплате в бюджет компания вправе уменьшить его на входящий НДС, полученный в счетах от ее контрагентов. Но если в ходе проверки представленной информации ИФНС посчитает контрагента недобросовестным налогоплательщиком, то она вправе отказать в оформлении вычета или в возмещении НДС из бюджета.

Данный аспект особо важен ввиду того, что ФНС с 2020 года существенно ужесточила контроль за уплачиваемым НДС. При поступлении к налоговикам декларации по НДС данные из нее проходят перекрестную сверку по всем покупателям/продавцам. В результате запись из Книги продаж продавца обязательно должна найтись в Книге покупок его покупателя.

Если в ходе данной проверки будет выявлено, что существуют разногласия по сумме НДС или реквизитам счета-фактуры, от налогоплательщика потребуют внесение уточнений.

Разница между НДС и НДС 0

Главная разница между НДС и НДС 0 заключается в ставке налога. В случае НДС, налог взимается по определенной процентной ставке, которая может быть разной в разных странах. Обычно эта ставка составляет от 5% до 25%, но может быть и другой, в зависимости от национального законодательства.

С другой стороны, НДС 0 означает отсутствие налога на товар или услугу. Это означает, что ставка налога составляет 0%. Товары и услуги, облагаемые НДС 0, обычно являются освобожденными от уплаты налога по определенным правилам и условиям. Продажа таких товаров и услуг не включает в себя налогообложение.

Основная цель НДС 0 заключается в том, чтобы уменьшить налоговую нагрузку на определенные товары и услуги, что может быть особенно полезно для некоторых секторов экономики, таких как медицина, образование и благотворительность.

Кроме того, НДС 0 также может быть применен при экспорте товаров и услуг за пределы страны. Это может способствовать улучшению конкурентоспособности товаров и услуг на международном рынке, поскольку отсутствие налога может сделать их более привлекательными для иностранных покупателей.

Различия в применении НДС и НДС 0 обусловлены налоговым законодательством каждой страны. В некоторых странах могут существовать специфические правила и условия, определяющие товары и услуги, облагаемые НДС 0, и налоговые обязательства при их продаже или использовании.

- НДС облагает товары и услуги по определенной процентной ставке, варьирующейся в каждой стране.

- НДС 0 означает отсутствие налога на товар или услугу.

- НДС 0 может быть применен для освобождения от налога определенных товаров и услуг, таких как медицинские услуги и экспортные товары.

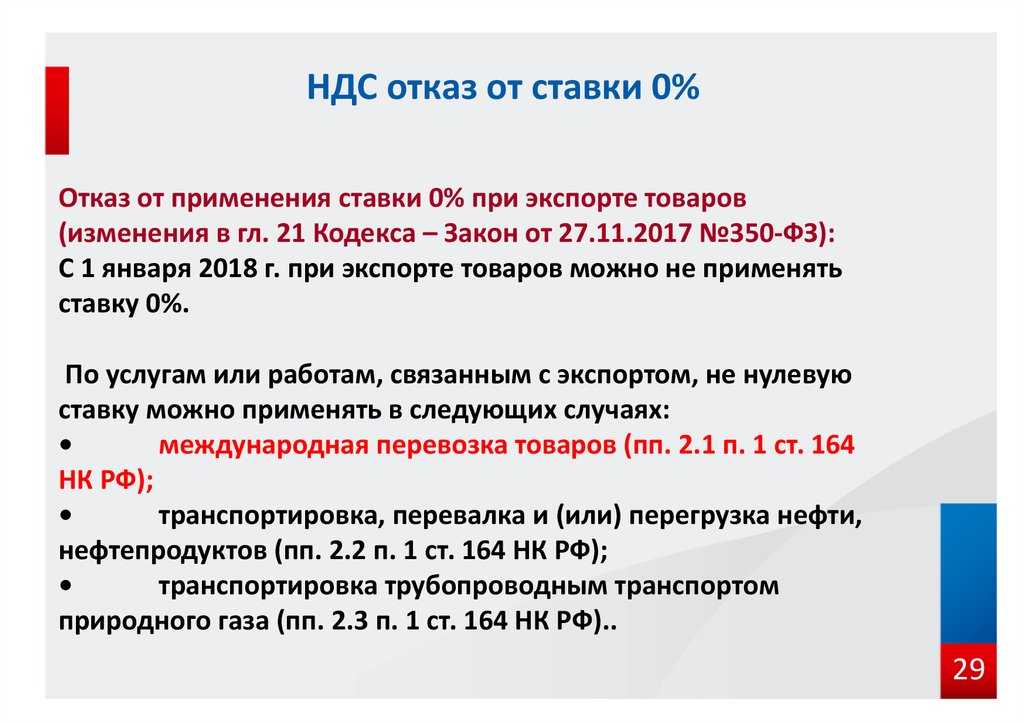

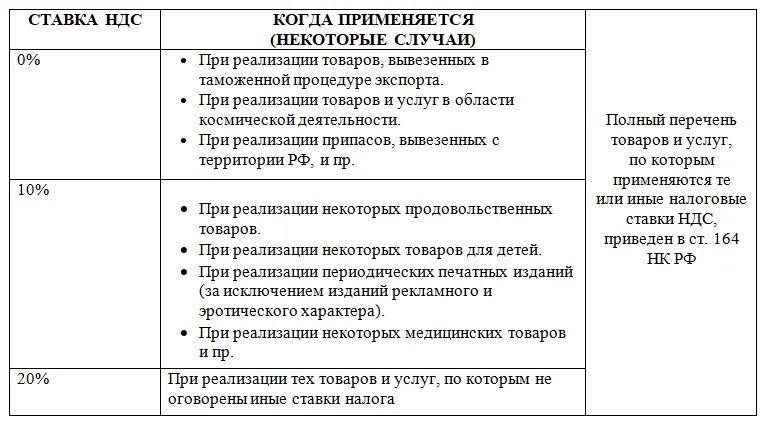

НДС 0 %: в каких случаях?

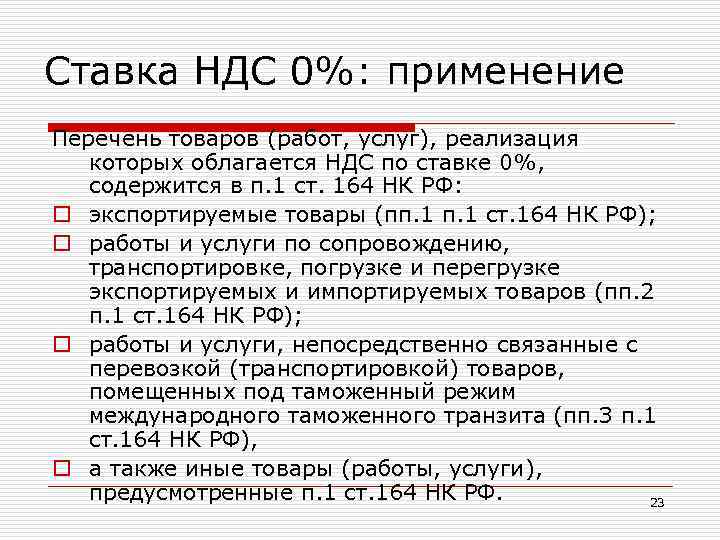

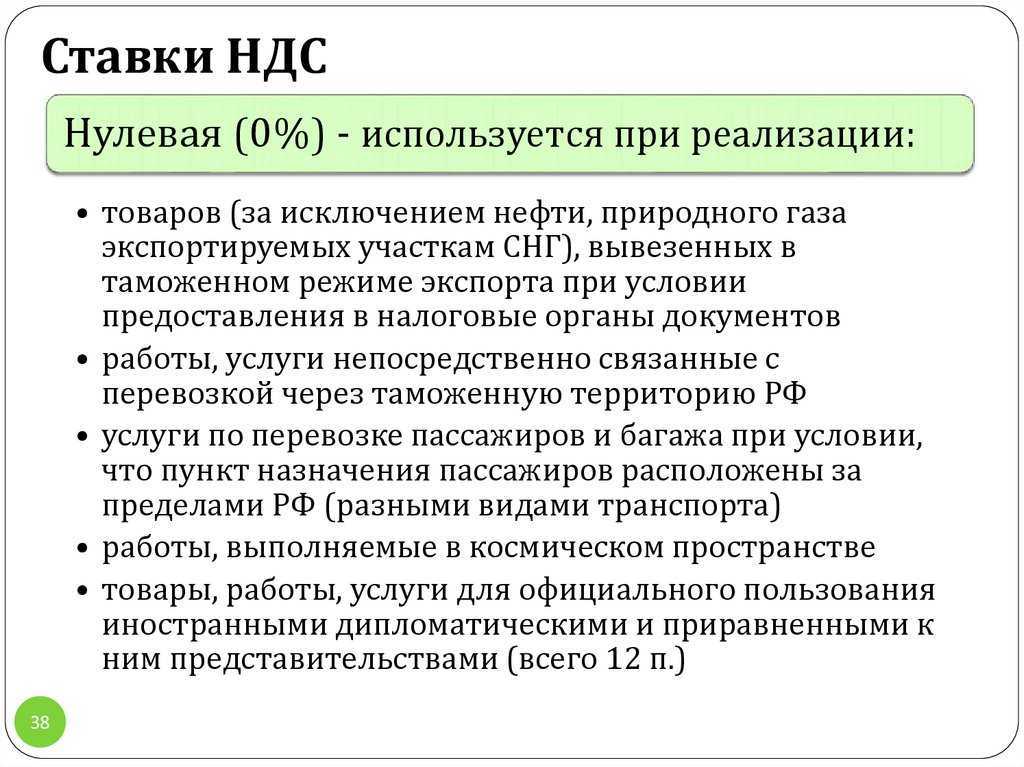

Какая реализация облагается НДС по ставке 0%, указано в п. 1 ст. 164 НК РФ.

К наиболее распространенному случаю, когда реализация облагается НДС по ставке 0%, относится экспорт товаров.

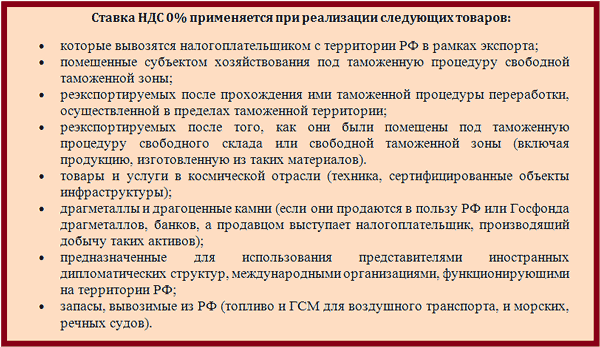

Кроме экспорта налогообложение НДС производится по нулевой ставке, в частности, при реализации:

- товаров, помещенных под таможенную процедуру свободной таможенной зоны;

- товаров, вывезенных с территории РФ на территорию государства – члена ЕАЭС;

- услуг по международной перевозке товаров;

- отдельных работ (услуг), выполняемых (оказываемых) организациями трубопроводного транспорта нефти и нефтепродуктов;

- услуг по организации транспортировки трубопроводным транспортом природного газа, вывозимого за пределы территории РФ (ввозимого на территорию РФ);

- работ (услуг) по переработке товаров, помещенных под таможенную процедуру переработки на таможенной территории;

- транспортно-экспедиционных услуг, а также услуг по предоставлению железнодорожного подвижного состава или контейнеров, оказываемых российскими организациями или ИП, для перевозки или транспортировки железнодорожным транспортом экспортируемых (реэкспортируемых) товаров при условии, что пункт отправления и пункт назначения находятся на территории РФ;

- услуг по перевозке товаров воздушными судами, оказываемых российскими организациями или ИП, при которой пункт отправления и пункт назначения находятся за пределами территории РФ;

- услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории РФ;

- услуг по внутренним воздушным перевозкам пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположен на территории Республики Крым или на территории города федерального значения Севастополя;

- товаров (работ, услуг) в области космической деятельности;

- товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами или для личного пользования дипломатического или административно-технического персонала этих представительств, включая проживающих вместе с ними членов их семей;

- услуг по перевозке пассажиров железнодорожным транспортом в пригородном сообщении;

- услуг по перевозке пассажиров и багажа железнодорожным транспортом общего пользования в дальнем сообщении;

- построенных судов, подлежащих регистрации в Российском международном реестре судов.

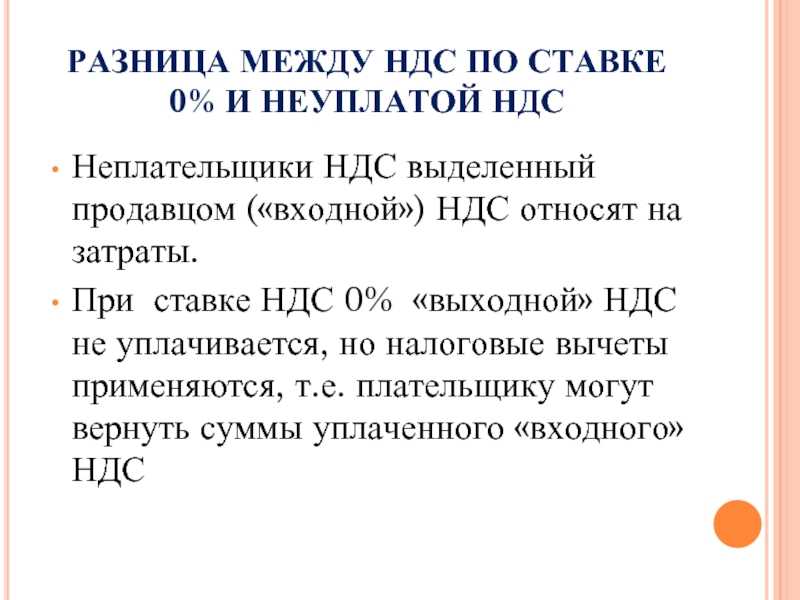

Обращаем внимание, что применение ставки 0% необходимо отличать от освобождения от обязанностей налогоплательщика (ст. 145 НК РФ), а также от осуществления операций, не подлежащих налогообложению (освобождаемых от налогообложения) (ст. 149 НК РФ)

Ведь, в отличие от указанных случаев, использование ставки НДС 0% не лишает налогоплательщика права применять налоговые вычеты по НДС, если приобретенные товары (работы, услуги) используются в деятельности, облагаемой НДС (в т.ч. по ставке 0%)

149 НК РФ). Ведь, в отличие от указанных случаев, использование ставки НДС 0% не лишает налогоплательщика права применять налоговые вычеты по НДС, если приобретенные товары (работы, услуги) используются в деятельности, облагаемой НДС (в т.ч. по ставке 0%).

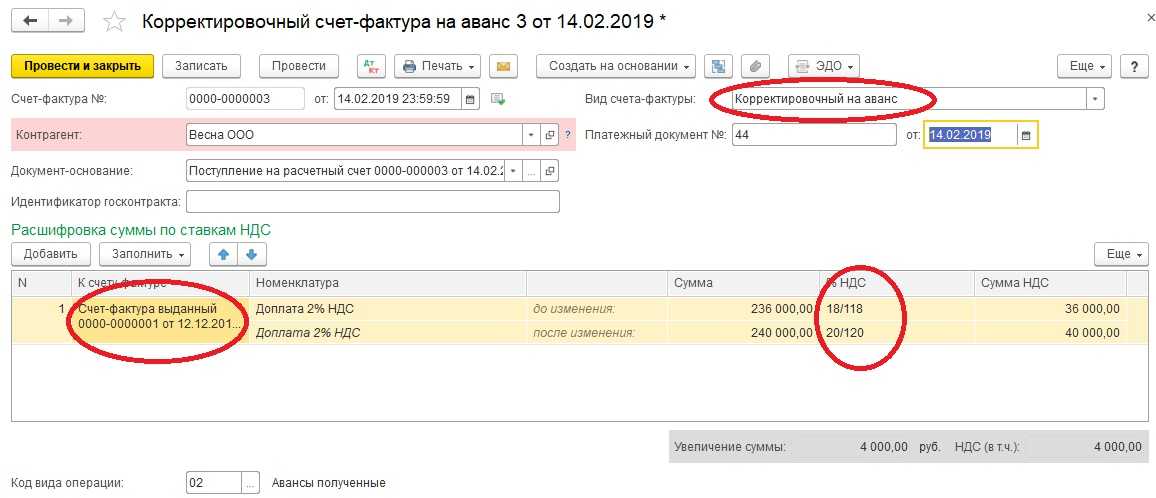

При этом важно также учитывать, что обоснованность использования нулевой ставки НДС налогоплательщик должен подтверждать в своей инспекции путем предоставления соответствующих документов (ст.ст.164, 165 НК РФ). Напомним, к примеру, что для подтверждения ставки НДС 0% при экспорте товаров налогоплательщик должен в течение 180 календарных дней со дня выпуска товаров подать в налоговую инспекцию в общем случае копию контракта и таможенной декларации с отметками «Выпуск разрешен» и «Товар вывезен» (п. 1 ст

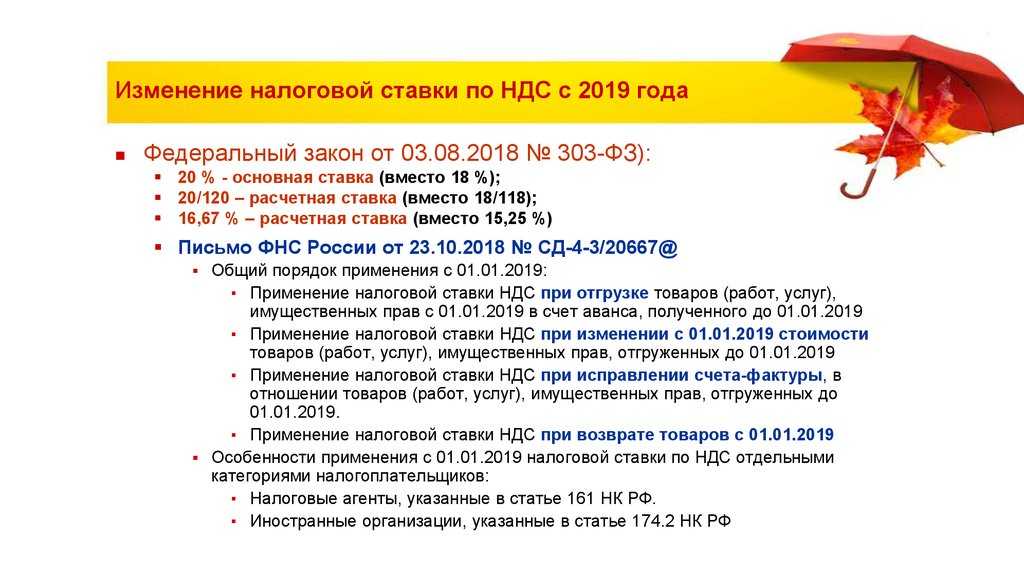

165 НК РФ). А саму экспортную реализацию нужно будет включить в налоговую декларацию по НДС. Если не уложиться в срок 180 дней, НДС с реализации нужно будет начислить по ставке 10% или 20% (в зависимости от вида экспортируемых товаров) и подать уточненную декларацию по НДС за период отгрузки товаров на экспорт (п. 9 ст. 165 НК РФ)

1 ст. 165 НК РФ). А саму экспортную реализацию нужно будет включить в налоговую декларацию по НДС. Если не уложиться в срок 180 дней, НДС с реализации нужно будет начислить по ставке 10% или 20% (в зависимости от вида экспортируемых товаров) и подать уточненную декларацию по НДС за период отгрузки товаров на экспорт (п. 9 ст. 165 НК РФ).

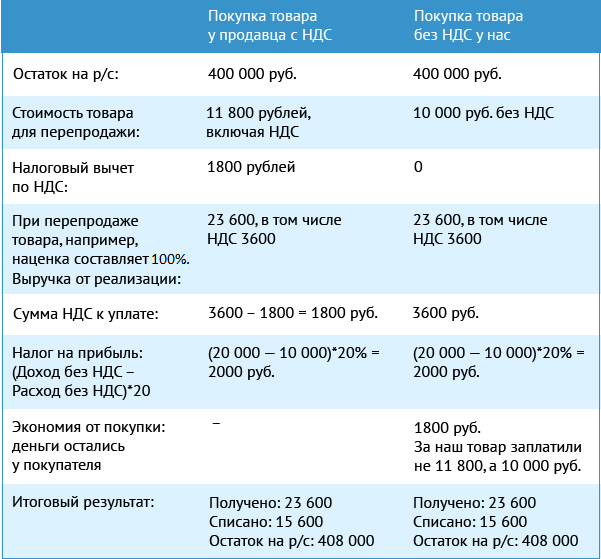

В чем разница без НДС и НДС 0%

Чтобы оценить возможность перехода на ставку «без НДС», необходимо заранее посчитать последнюю квартальную выручку. Если ее размер не превышает 2 миллионов рублей, а также за три месяца компания не проводила операции с начислением акцизов, то можно смело подавать документы на рассмотрение освобождения от уплаты налогов.

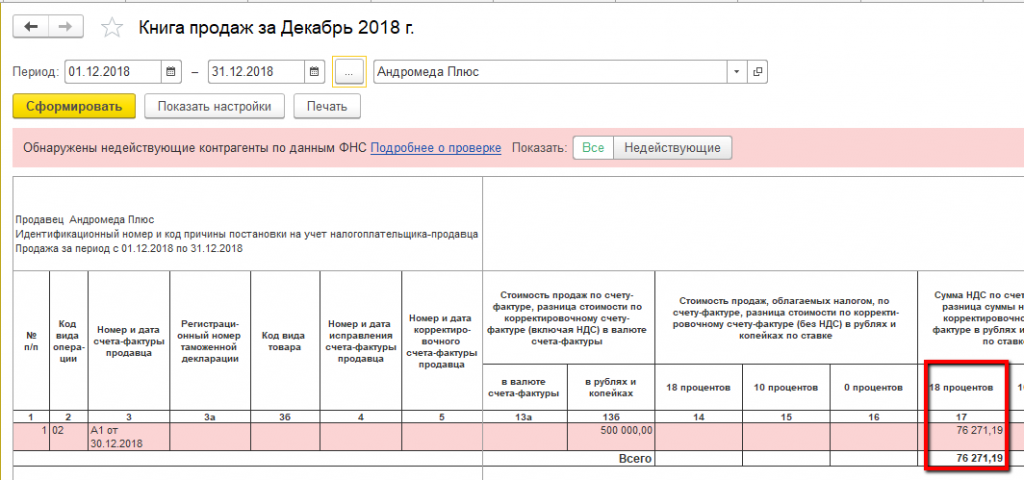

- Во-первых, компания обязана во время заполнения документации для клиента во всех счет-фактурах указывать, что операция не облагается НДС.

- Во-вторых, несмотря на ненадобность книги покупок, книгу продаж необходимо заполнять с указанием всех счетов-фактур:

Кто должен платить НДС?

Вы наверняка не раз замечали в чеках из магазинов строку, где указана сумма НДС. Это косвенный налог — для покупателя он уже включён в стоимость, фактически он его и оплачивает. Вот только продавец не получает этих денег, а передаёт их в налоговую.

Предприниматели и юрлица имеют право не платить государству НДС в нескольких случаях.

- Если они выбрали для уплаты налогов общую систему налогообложения (ОСНО) или применяют единый сельскохозяйственный налог (ЕСХН).

-

Если они считаются налоговыми агентами:

- приобретают у иностранных фирм продукцию или услуги, а затем продают;

- арендуют или скупают имущество, принадлежащее государству;

- реализуют имущество, конфискованное судом.

- Если они привозят товары из-за рубежа.

Освобождение по статье 145 НК РФ

Эта статья дает право на 12 месяцев отказаться от НДС, то есть не начислять его на товары и услуги, не сдавать декларации и не вести книгу покупок и книгу продаж.

Освобождение не распространяется на операции по импорту товаров на территорию РФ.

Для того, чтобы воспользоваться правом на освобождение, нужно соблюсти два условия:

- Выручка за последние три последовательно идущие месяца не превышает больше 2 миллионов рублей.

- Налогоплательщик не продает подакцизные товары.

Если оба условия соблюдены, для освобождения нужно заполнить уведомление об отказе от НДС по форме, утвержденной приказом Минфина РФ от 26.12.2018 № 286н.

К уведомлению приложить:

- выписку из бухгалтерского баланса (для организаций);

- выписку из книги продаж;

- выписку из книги учета доходов и расходов (для ИП на ОСНО).

Утвержденных форм выписок нет. Их оформляют в произвольном виде. Главное, чтобы из выписок была видна выручка.

Если ИП до освобождения применял УСН или ЕСХН, они должны приложить выписку из соответствующих КУДиР по этим спецрежимам.

Срок отправки уведомления – 20 дней с начала месяца, в котором начинаете применять освобождение.

Пример:

Компания на ОСНО планирует отказаться от НДС с 1 декабря 2019 года. Уведомление нужно отправить не позднее 20 декабря.

Если отправляете документы по почте, днем их представления будет считаться шестой рабочий день со дня отправления заказного письма (п. 7 ст. 145, п. 6 ст. 6.1 Налогового кодекса РФ).

Если вы подали уведомление на освобождение, то уже не сможете от него отказаться в течение последующих 12 месяцев.

Стать плательщиком НДС раньше этого срока можно только если нарушите условия применения освобождения. Но тогда придется начислить налог на товары и услуги за весь срок, в течение которого пользовались освобождением.

Может ли применять освобождение вновь созданная организация на ОСНО (ИП)?

Вопрос спорный. С одной стороны, вновь созданная организация или ИП не могут представить документы, подтверждающие, что выручка от реализации за последние три месяца была меньше 2 миллионов. Таких документов не может быть, потому что не было и выручки. В письме № 03-07-14/11 от 28 марта 2007г. Минфин высказывается, что по этой причине «новички» использовать освобождение не могут.

Но есть и другая точка зрения. В письме от 23.08.2019 № 03-07-14/64961 Минфина России говорится, что отсутствие выручки не лишает налогоплательщика права применять освобождение от НДС. К такому же выводу пришли судьи в Постановлении ФАС Уральского округа № Ф09-3020/07-С2 от 2 мая 2007г.

В такой ситуации безопаснее всего обратиться с письменным запросом в свой налоговый орган и получить от них официальный ответ. По закону официальный ответ контролирующих ведомств освобождает организацию от ответственности), если она допустила нарушения следуя разъяснениям из этого ответа (пп. 3 п. 1 ст. 111, п. 8 ст. 75 Налогового кодекса РФ).

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

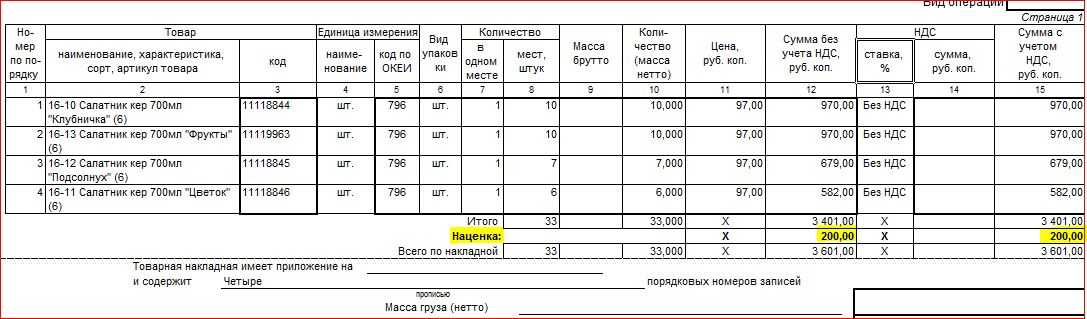

Счёт-фактура без НДС: кто и когда применяет

При заполнении этой бумаги необходимо обращать внимание на графы, связанные с суммой НДС. В этих строках нужно вносить «без НДС»

Если предпринимательство относится к УСН или ЕНВД, то вносить данную отметку не имеет смысла, так как плательщиками данные лица в принципе не являются.

Если лица, освобождённые от уплаты надбавки, внесли информацию в документ о сумме налога, то они обязаны внести в бюджет оговорённую плату.

Компания, проводящая процессы, которые не облагаются процентом, может в целом не выставлять СФ. Доказательством служит Письмо Министерства Финансов от 28 января 2018 года. Полученные счета-фактуры в книге покупок не отображаются.

Что такое входной и исходящий НДС?

Один из разновидностей налогов в России – это налог на добавленную стоимость. Он составляет порядка 25% от общей суммы налогов, поступающих в бюджет государства. При этом существует два подвида НДС: входящий и исходящий.

Входной НДС – это налог, который платит покупатель, когда совершает покупку. Он отражается в счете-фактуре, чеке, счете и т. д. Покупателем выступают компании, организации или ИП, например, при закупке материалов и сырья у поставщика.

Входной и исходящий НДС

Наряду с понятием «входной» НДС можно встретить понятие «входящий». Входящий – означает то же самое, что и входной, но является более разговорным понятием. Тогда как «входной» – более официальным, которое употребляется в нормативно-правовых актах, законах и других официальных документах.

Исходящий, который по другому называют еще «выходной» НДС – это тот процент от стоимости товара, услуги или права, который организация (как продавец) выставляет к уплате покупателю. Впоследствии она обязана уплатить эту сумму в государственный бюджет.

Расчет суммы процента к уплате

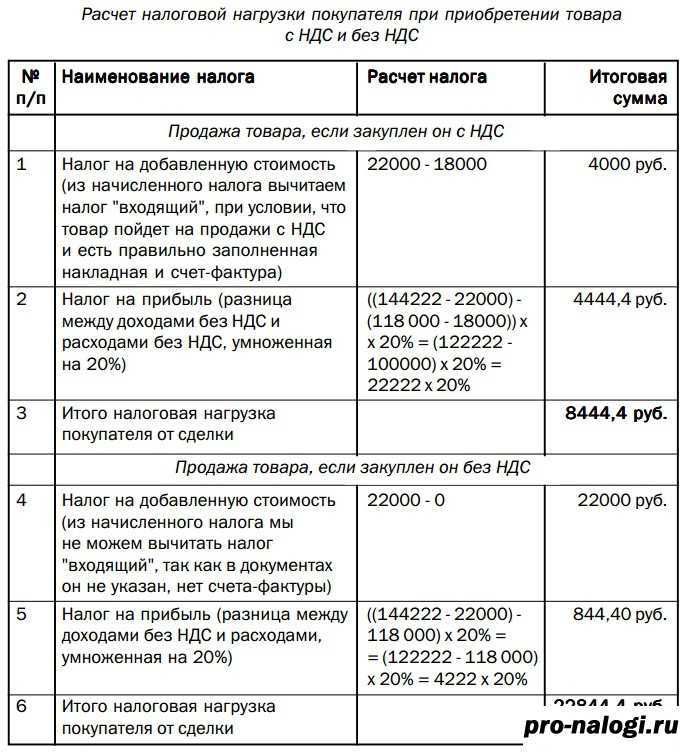

Прежде чем перечислять средства в государственный бюджет, налогоплательщик может уменьшить его на сумму входного НДС. Это право регламентируется 173 ст. НК РФ и 171 ст. НК РФ. Процесс уменьшения суммы налога называется его вычетом.

Для подтверждения оплаты покупателем налога необходимо иметь счет-фактуру. Этот документ является доказательством того, что налог уже был оплачен в момент приобретения товара или услуги. Без правильно оформленной счет-фактуры ФНС имеет право отказать оформить вычет.

Документы для вычета могут быть как бумажные, так и электронные. Но все проведенные операции покупок должны быть зарегистрированы во внутренних документах организации. Например, должны быть отметки в журнале расходов, книгах продаж и т. д.

Входной НДС

Процент, уплаченный организацией при покупке, должен быть отмечен в налоговой декларации. Это условие обязательное, и его несоблюдение может стать причиной для отказа в вычете. Входной НДС невозможно принять к вычету только в случаях, предусмотренных ст. 171 НК РФ.

- Первый вариант: если организация, совершающая покупку, сама не является налогоплательщиком НДС.

- Второй вариант: если товары, которые были куплены организацией, используются в операциях, не облагаемых НДС.

- Третий вариант: место использования приобретенных товаров находится за пределами Российской Федерации.

В перечисленных случаях уплаченный процент отражается в документах в статье расходов.

Итоговый процент

Сумма к вычету формируется путем сложения всех входных налогов, подтвержденных счетами-фактурами за один налоговый период.

Итоговый процент, который налогоплательщик обязан уплатить в государственный бюджет, вычисляется по формуле:

Процент к уплате = Исходящий – Входящий налог.

Пример

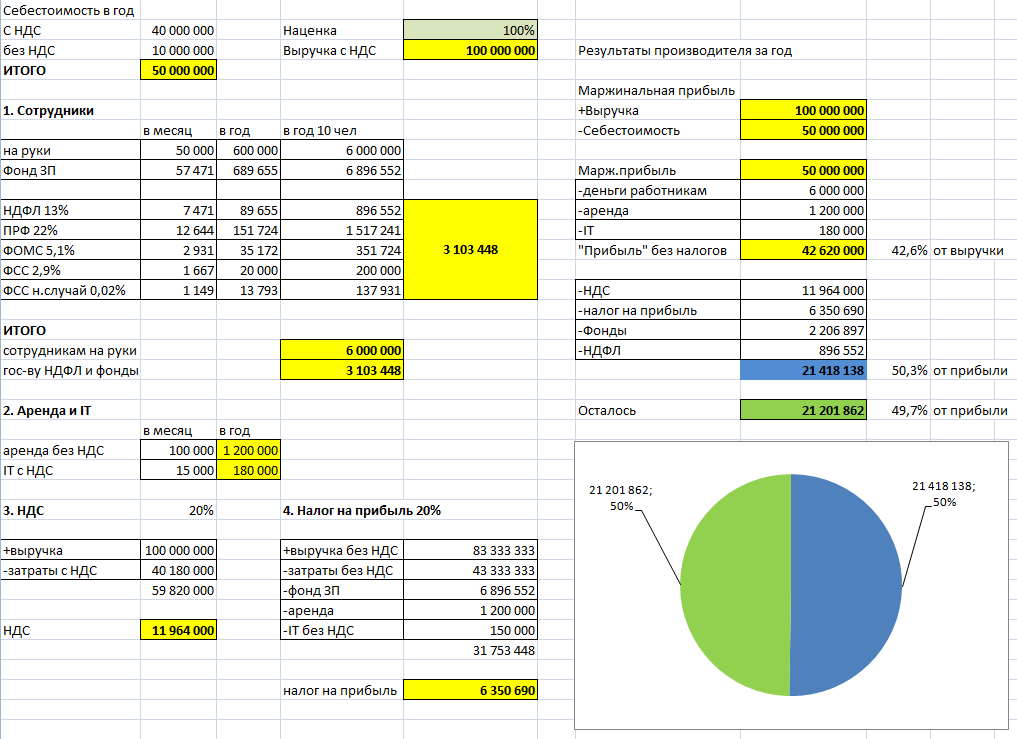

Общество с ограниченной ответственностью, занимающееся производством деталей для автомобилей приобрело оборудование импортного производства стоимостью 150 тыс. рублей. Во время ввоза оборудования на территорию Российской Федерации организация заплатила 18%, что составило 27 тыс. рублей и через некоторое время получила документальное подтверждение платежа.

В одном отчетном периоде с покупкой оборудования были приобретены ресурсы стоимостью 250 тыс. рублей. С этой суммы было уплачено 18% (45 тыс. рублей). Произведенной продукции было реализовано на 600 тыс. рублей (18% = 108 000). Также в организацию поступил аванс от заказчиков в размере 200 тыс. рублей (18% = 36 000).

Рассчитаем величину денежных средств к уплате в государственный бюджет за один налоговый период.

Затем рассчитываем размер исходящего процента. Он равен сумме процента, уплаченного за ввоз товара на территорию РФ и за приобретенные ресурсы: 27 000 + 45 000 = 72 тыс. рублей.

Тогда величина денежных средств, которые необходимо уплатить организации будет равна 144 000 – 72 000, то есть 72 тыс. рублей.

Заключение

В понятиях входного и выходного НДС необходимо разбираться всем организациям, так как любая деятельность требует затрат на ресурсы, оборудование или офисную мебель.

Если налогоплательщик не будет оформлять вычет входного НДС из общей суммы, подлежащей к уплате в государственный бюджет, то сложится ситуация, называемая двойным налогообложением. Такой дополнительный расход легко избежать, если правильно отражать все операции и вовремя подавать документы на вычет.

Определение без НДС и НДС 0

Режим без НДС чаще всего применяется в случаях, когда товары или услуги находятся вне зоны действия НДС или имеют особый статус, освобождающий их от обязанности уплаты налога. Такие товары и услуги обычно связаны с медициной, образованием, социальными услугами и т.д. В таком случае, предприятия, осуществляющие поставку этих товаров или услуг, не включают НДС в стоимость и не подлежат возврату уплаченного налога.

С другой стороны, режим НДС 0 применяется к экспортным операциям товаров и услуг, то есть в случаях, когда товары или услуги отправляются за пределы страны. В этом случае, предприятия все равно могут учесть НДС, уплаченный поставщикам на предшествующих этапах производства или продажи, но при этом ставка НДС для экспортируемых товаров и услуг составляет 0%. Это позволяет предприятиям быть конкурентоспособными на международном рынке и упрощает их экспортную деятельность.

Какие бывают штрафы по НДС

Штрафы по НДС начисляют в трёх случаях: компания или ИП нарушили сроки подачи налоговой декларации, занизили налог к уплате или не уплатили налог вовремя. Разберём каждый случай подробно.

Нарушили сроки подачи налоговой декларации. Если декларацию по НДС сдать позже установленного срока или принести её в налоговую на бумаге, можно получить штраф в размере 5% от неуплаченного налога за каждый полный или неполный месяц просрочки.

Максимальный штраф — 30% от размера налога, минимальный — 1000 рублей.

Занизили налог к уплате в декларации. Иногда бывает, что из-за технических или арифметических ошибок сумма НДС к уплате получается меньше фактической. Если налоговая первой обнаруживает такую ошибку, она назначает штраф 20% от суммы неуплаченного налога.

В случае умышленного занижения налога — если налоговая сможет это доказать — штраф увеличивается до 40% от суммы неуплаченного налога.

Если компания или ИП обнаруживают ошибку до налоговой, им нужно сдать уточнённую декларацию, доплатить разницу налога и пени за все дни просрочки.

Уплатили налог несвоевременно. Допустим, компания рассчитала НДС верно, подала декларацию вовремя, но налог не уплатила. В этом случае налоговая начисляет пени — 1/300 от ключевой ставки ЦБ РФ за каждый день просрочки.

Например, если компания просрочила платёж 50 000 рублей на 10 дней, то расчёт пени будет выглядеть так:

50 000 рублей × 8,5% (ставка ЦБ РФ по состоянию на 26.07.2023) / 300 × 10 дней = 141,67 рубля

Недостатки

Минусов работы с этим налогом несколько больше, чем плюсов. В число таковых входит:

- Обязанность уплачивать 20% налог. И хотя он входит в итоговую стоимость товара, а сам налог оплачивает покупатель, его наличие зачастую снижает клиентскую базу.

- НДС достаточно сложен в рамках документооборота, что накладывает дополнительные сложности при ведении бухгалтерского учета. Отделам требуется вести регистры, регулярно сдавать декларации и производить проверку дополнительных объектов.

- Покупка, будучи на упрощенной системе обложения, у поставщиков, кто уплачивает НДС. Таким образом вычет произвести не получится даже с учетом того, что будет использован счет-фактура.

Как итог, работа с НДС идеальна для крупных предприятий. Это позволяет получить больше партнеров, которые уже имеют огромные ресурсы для того, чтобы НДС не был для них проблемой. Помехой же этот налог является только при наложении его на небольшие предприятия.

Плюсы ставки без НДС

1. Уменьшение налоговой нагрузки

Освобождение от уплаты налога на добавленную стоимость (НДС) позволяет предпринимателям снизить свои налоговые расходы

Это особенно важно для малых и средних предприятий, которым каждый рубль имеет большое значение

2. Упрощенное бухгалтерское ведение

Ставка без НДС влечет за собой более простое и удобное бухгалтерское ведение. Предприниматели не обязаны отслеживать и учитывать выданные и полученные НДС-счета, что позволяет сэкономить время и ресурсы на бухгалтерии.

Кроме того, ставка без НДС также предлагает ряд других важных преимуществ, например, упрощение взаимодействия с партнерами и клиентами, увеличение конкурентоспособности организации на рынке и возможность применения специальных налоговых льгот.