Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

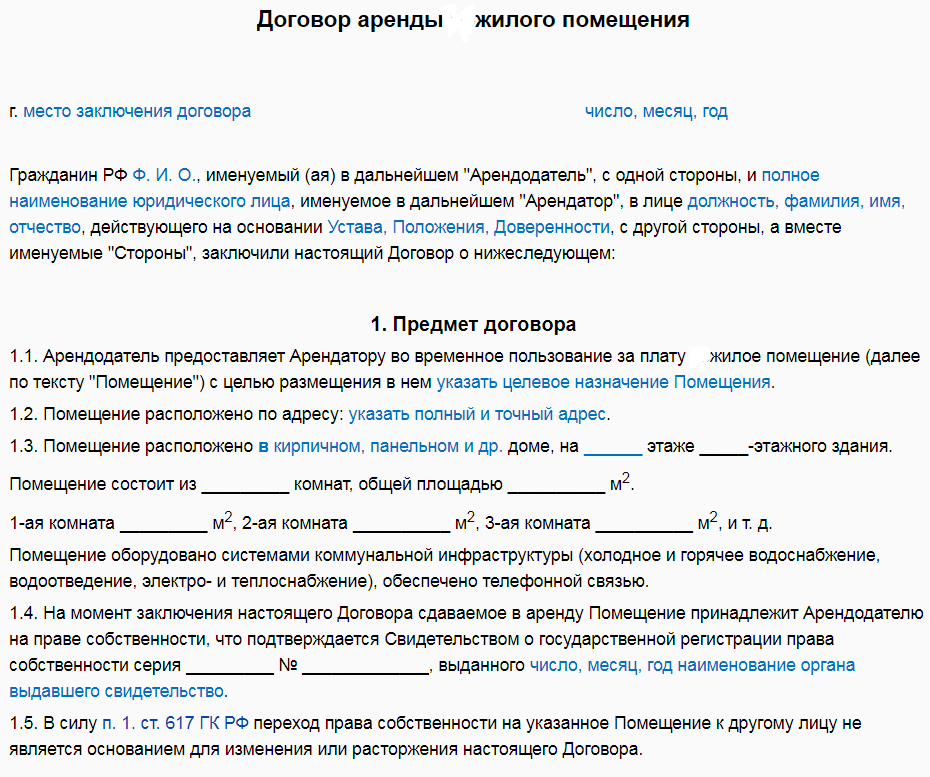

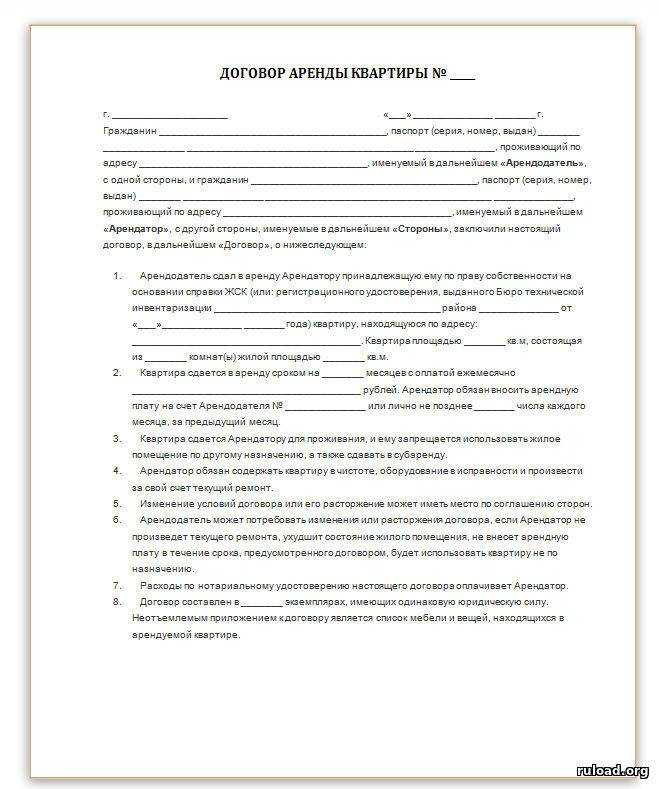

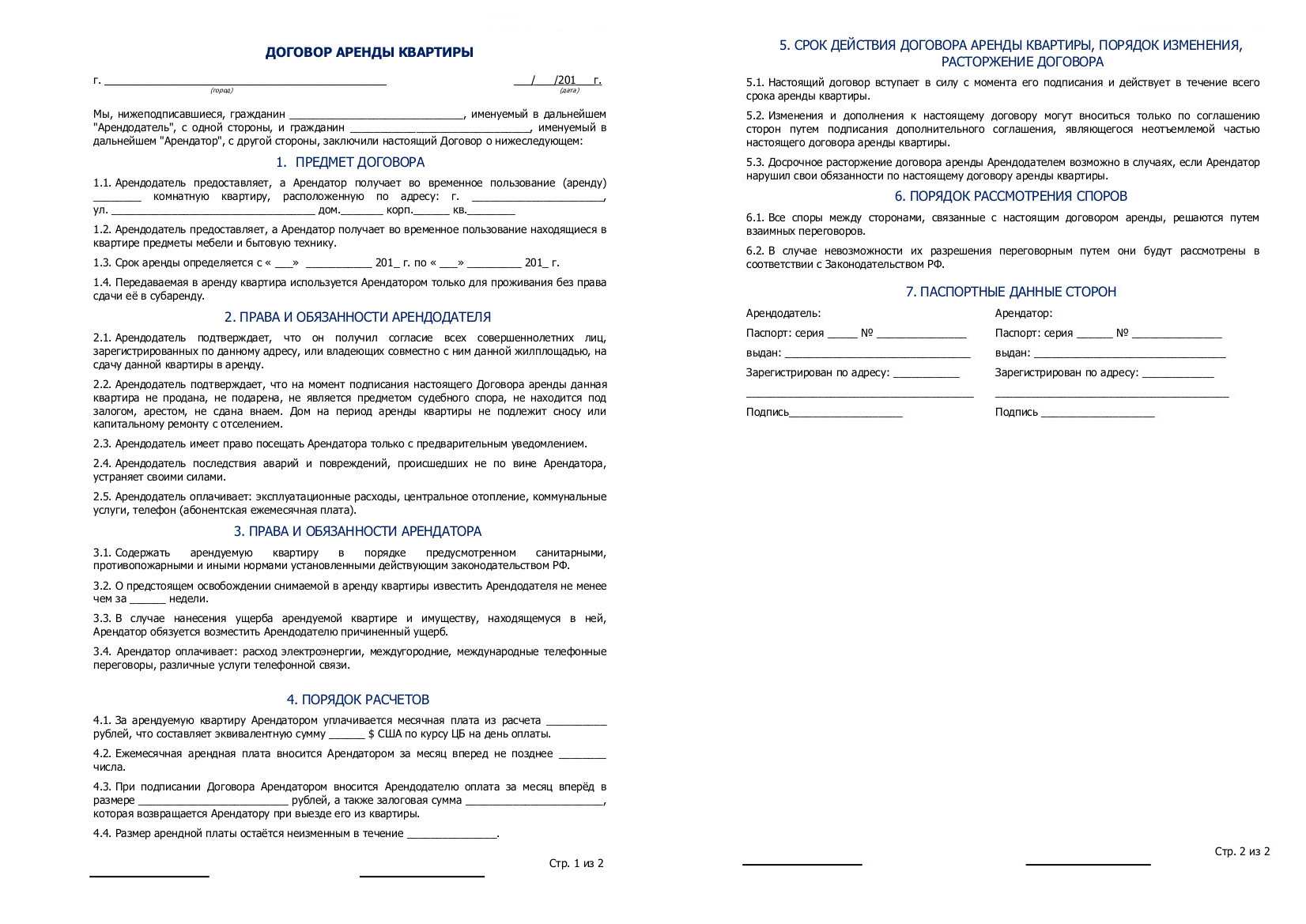

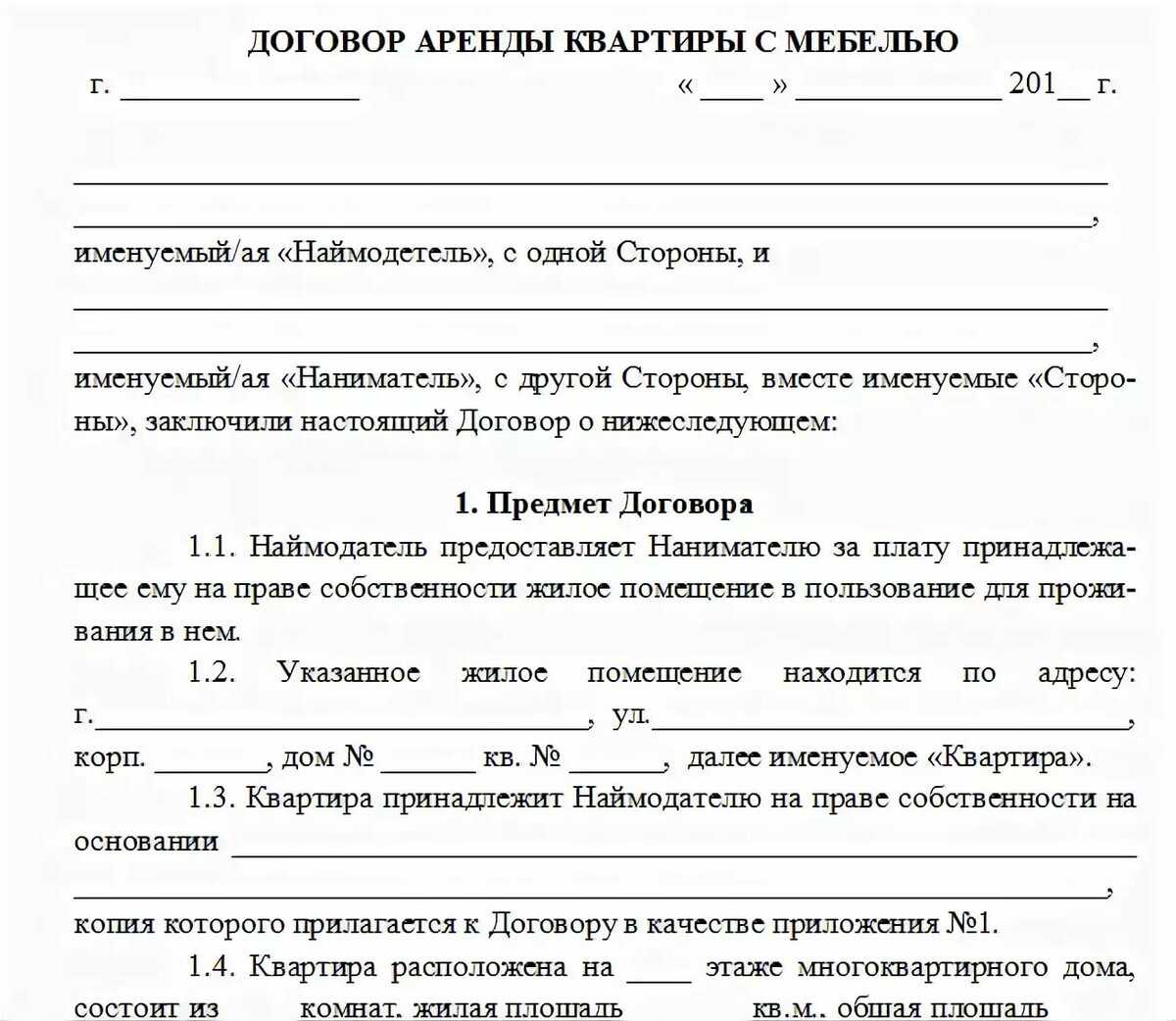

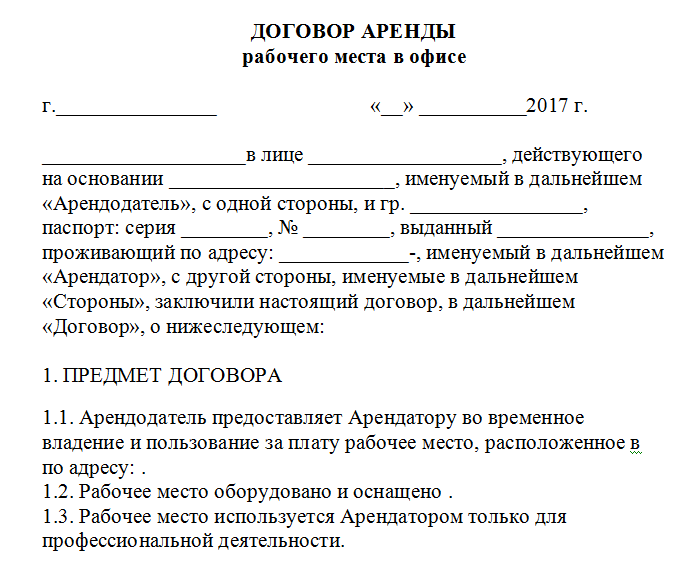

Образец договора 2018 и инструкция по его составлению

Единых образцов этого документа не существует, но на практике принято отражать в нем все общепринятые разделы (стороны, предмет, ответственность каждой стороны, ее права и обязанности и т. п.).

Преамбула и предмет

Стороны описывают дату, место составления договора, а также свое данные:

- ФИО, паспортные данные;

- реквизиты Устава юридического лица и доверенности (если фирму представляет не директор, а сотрудник).

В предмете подробно описывается адрес и характеристики квартиры. Также в этом пункте необходимо обязательно сослаться на свидетельство о собственности, на основании которого объект принадлежит частному лицу. Предполагается, что на момент подписания соглашения стороны ознакомились с оригинальными документами на квартиру, паспортами друг друга, учредительными документами компании и убедились в их подлинности.

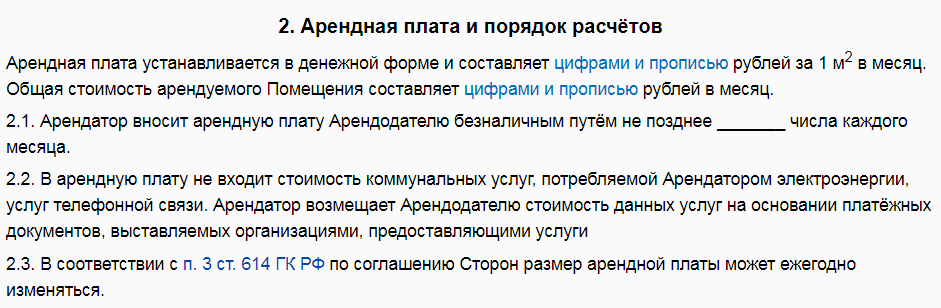

Размер и порядок оплаты

Поскольку помещение предоставляется в пользование частной компании, принято указывать не только общий размер ежемесячного платежа, но и плату за 1 квадратный метр. Отдельно прописываются такие пункты:

- входят ли в указанную сумму коммунальные услуги или нет;

- входит ли в эту сумму НДФЛ или нет (подробнее – в соответствующем разделе);

- как часто может меняться размер платежа (обычно не чаща раза в год);

- каков порядок проведения платежей – наличными или банковским переводом (с указанием реквизитов счета и ФИО получателя).

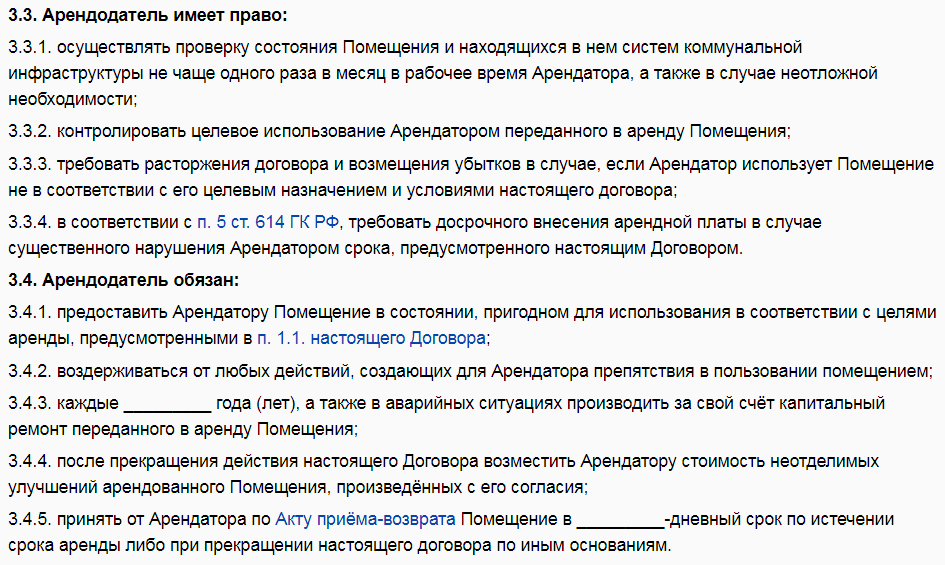

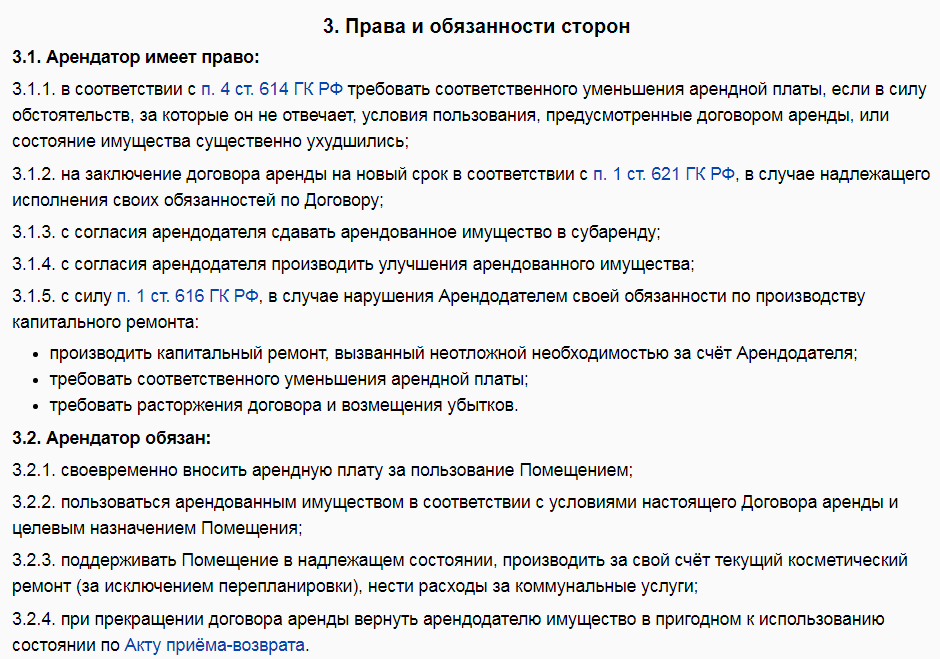

Права и обязанности сторон

Это наиболее важный пункт с точки зрения разделения ответственности арендатора и арендодателя. В кратком виде права и обязанности описаны в таблице.

| права | обязанности | |

| арендатор |

|

|

| арендодатель |

|

|

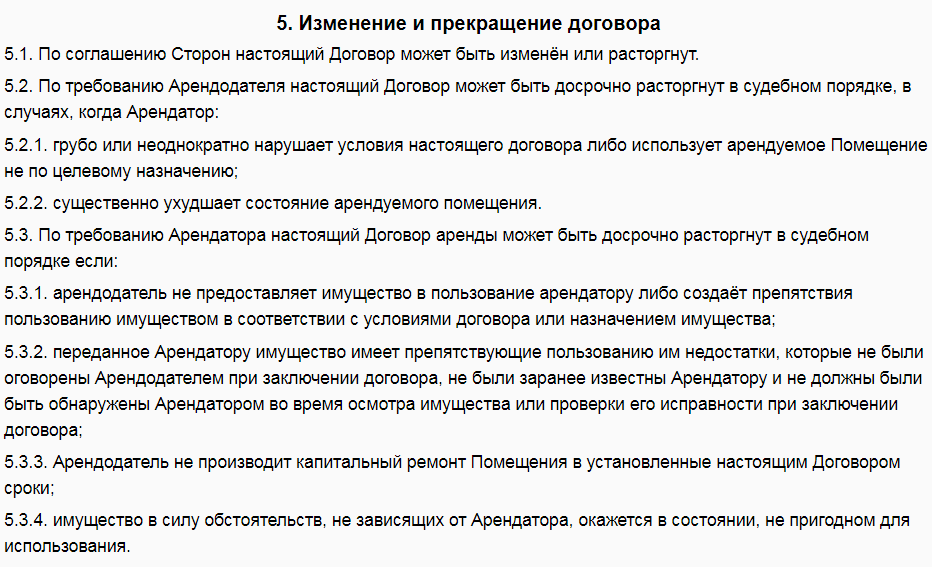

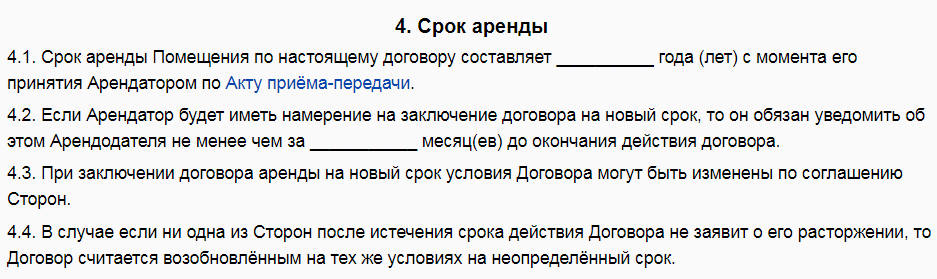

Срок аренды, порядок изменения и расторжения договора

Срок определяется как конкретная дата или же не определяется совсем. Пункт об изменении и возможном расторжении договора следует прописать особенно подробно – стороны должны указать порядок расторжения, а также список возможных причин.

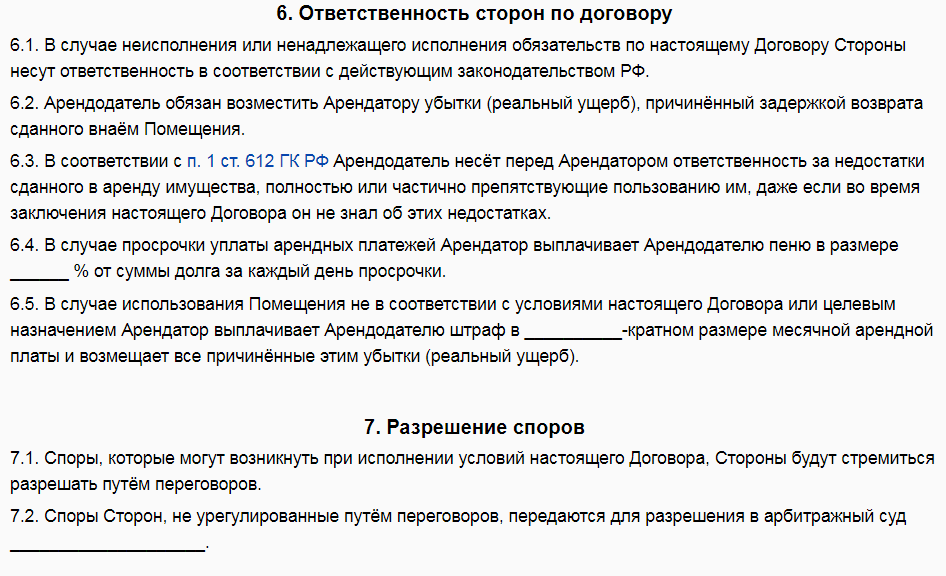

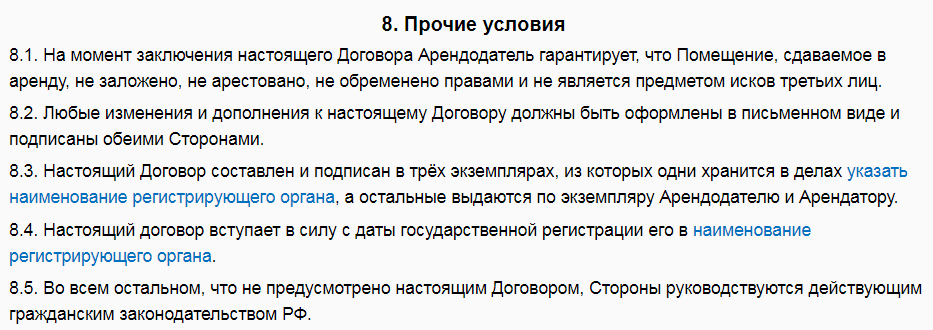

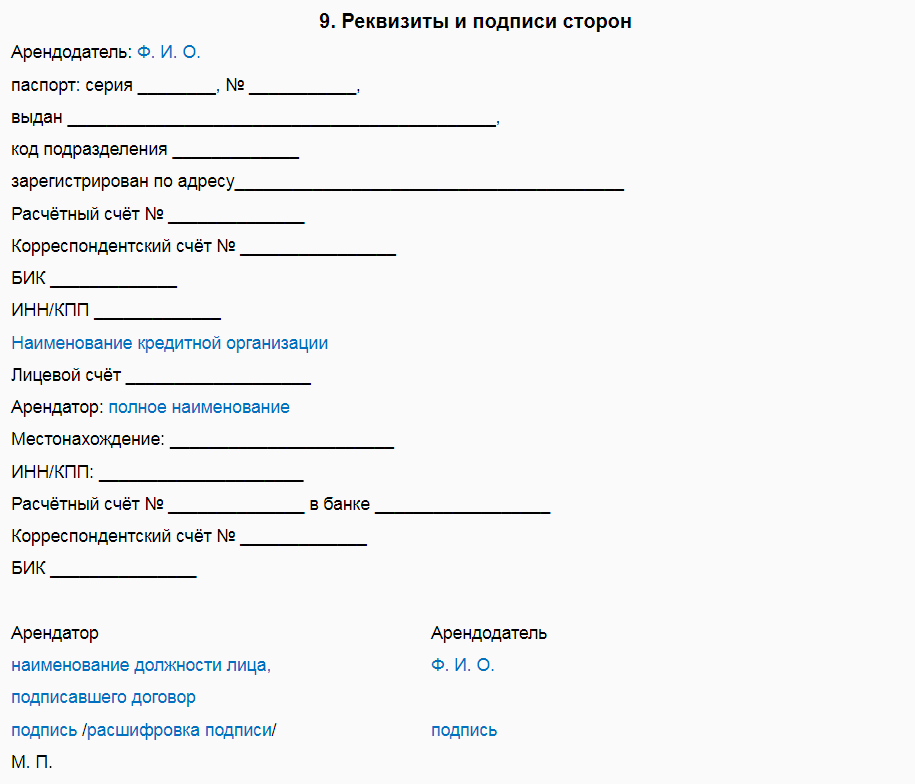

Ответственность сторон и заключительные разделы

Арендатору и арендодателю также следует прописать ответственность за использование самой квартиры и имущества, находящегося в ней: кто компенсирует возможные убытки, как они будут оцениваться. Ответственность предусматривается и за просрочку ежемесячного платежа – заранее устанавливается процент от суммы, который будет начисляться ежедневно. Прочие разделы составляются аналогично тому, как это делается в других гражданских договорах.

Мнение эксперта

Саломатов Сергей

Эксперт по недвижимости

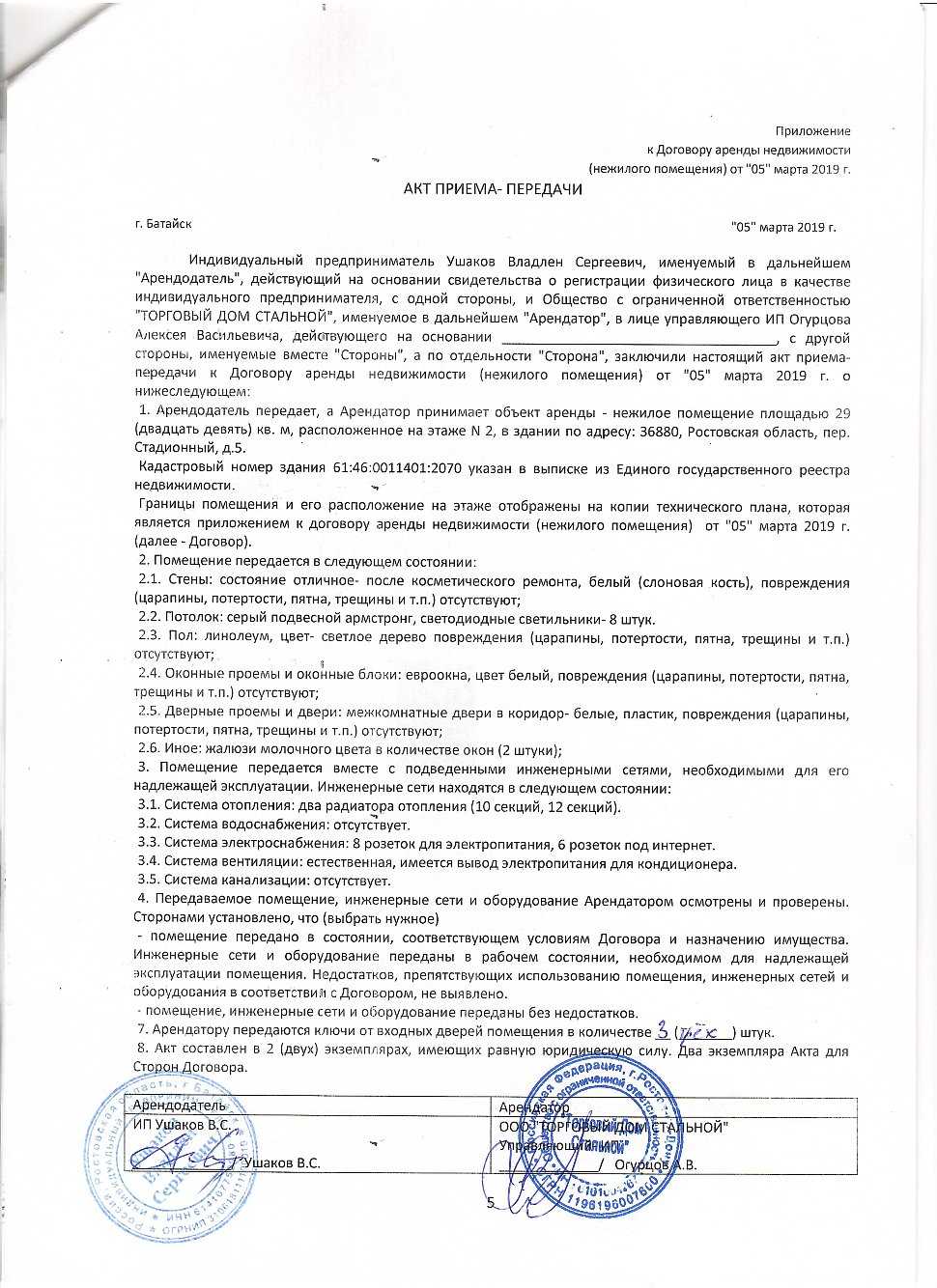

К договору в обязательном порядке составляется и акт, который подтверждает факт передачи имущества. Если в квартире есть мебель, бытовая техника и другие ценные вещи, они перечисляются отдельным перечнем с указанием названия, состояния и характеристик.

Отчет в ИФНС

Заказчик при оформлении ГПХ договора с исполнителем должен отчитаться не только в СФР, но и в ИФНС. Для этого сдаются персонифицированные сведения о физлицах. Кроме того, отчетные данные отражаются в расчете по страховым взносам (Приказ ФНС от 29.09.2022 N ЕД-7-11/878@).

В персонифицированных сведениях заполняется титульный лист и сами сведения на физлиц:

- строки 020-060 — персональные данные исполнителя;

- строка 070 — данные о выплатах и вознаграждениях.

Срок подачи отчета — не позже 25-го числа месяца после отчетного, начиная с месяца заключения ГПД и заканчивая месяцем его расторжения. Способы подачи:

- только электронно — при численности физлиц в организации больше 10 чел. (в т.ч. на ГПХ договорах);

- электронно или на бумаге — при численности физлиц не больше 10 чел.

Воспользуемся условиями предыдущего примера и заполним перссведения на Иванова М. С.:

В расчете по страховым взносам заполняется титульный лист, раздел 1, подраздел 1 (по взносам на ОПС, ОМС, ВНиМ) и раздел 3 о персонифицированных сведениях.

Срок подачи РСВ — не позже 25-го числа месяца после отчетного квартала. Способы подачи:

- только электронно — при численности физлиц, которым начислены выплаты, больше 10 чел. (в т. ч. на ГПХ договорах);

- электронно или на бумаге — при численности не больше 10 чел.

Как арендовать недвижимость у физического лица

- Предмет договора: какое имущество арендуете, его адрес, площадь, кадастровый номер и другие сведения, которые помогут отличить его от других.

- Какие права передаются по договору. Это может быть только временное пользование или ещё и владение. Если речь идёт о помещении под офис, передают оба права.

- Срок аренды. Договор, который заключён на год и больше, придётся регистрировать в Росреестре. Если срок договора меньше года или вообще не назван, регистрировать его не нужно.

- Размер и способы внесения арендной платы.

- Права и обязанности вас и арендодателя.

Каждый человек платит государству налог НДФЛ со своих доходов. Если он получает доход от ИП или ООО, то платит НДФЛ не сам — предприниматель или организация становятся его налоговым агентом. Он считает, удерживает и перечисляет НДФЛ в налоговую. Распространённый пример: работники по трудовому договору не платят НДФЛ сами, этим занимается работодатель. А они получают зарплату, из которой уже вычли налог. Та же ситуация с арендой. Арендодатель получает от вас доход, и если он обычный человек, вы становитесь его налоговым агентом.

Также лучше указать, кто отвечает за ремонт и что в этот ремонт входит, чтобы сохранить мирные отношения при расчете после ремонта

Это особенно важно, когда ремонт становится неотъемлемой частью квартиры, то есть жильцы не заберут его с собой, когда будут уезжать. Такие ситуации встречаются, например, когда квартиру сдают дешевле из-за плохого состояния, а арендатор переклеивает обои или меняет сантехнику

Если человек позволяет жить в своей квартире, доме или комнате постороннему лицу за плату — это наем. В быту это называют арендой, но это не совсем корректно. Аренда — это использование зданий и нежилой недвижимости кем угодно или использование жилой недвижимости юридическим лицом. Но поскольку всем привычнее термин «аренда», я буду его употреблять и в значении найма.

Договор подряда, договор возмездного оказания услуг, договор с физическим лицом, которое является ИП, но осуществляет деятельность, отличную от указанной в ЕГРИП и вознаграждения членам совета директоров, облагаются страховыми взносами (СВ). Ставки по ним следующие: обязательное пенсионное страхование (ОПС) — 22% в рамках предельной величины и 10% с доходов, превышающих данную величину; общее медицинское страхование (ОМС) — 5,1% , а также взносы на травматизм, если это прямо прописано в договоре ГПХ.

Налоговая ставка по НДФЛ для налоговых резидентов РФ составляет 13 процентов, для нерезидентов — 30 процентов (пункт 1, пункт 3 статьи 224 НК РФ). В данном правиле также есть исключение: если привлекаемое к выполнению работы лицо-нерезидент является высококвалифицированным специалистом, то ставка НДФЛ остается общей — 13 процентов.

То есть если вы за год продали одну квартиру за 10 млн руб., то сможете уменьшить налогооблагаемую базу до 9 млн руб. Если вы продали две квартиры, одну за 5 млн руб., другую за 10 млн руб., общая сумма налогооблагаемого дохода составит 14 млн руб. (5 млн руб. + 10 млн руб. — 1 млн руб. = 14 млн руб.). Если ваш доход от продажи квартиры меньше, чем 1 млн руб., то НДФЛ уплачивать не нужно.

В этом случае налог фактически начисляется только на прибыль, полученную от перепродажи. Для этого учитываются реальные (подтверждается документально) расходы, напрямую связанные с покупкой. В некоторых ситуациях такое решение выгоднее, чем оформление вычета.

Ответы на частые вопросы

Можно ли отказаться от исполнения договора дарения недвижимости?

Право отказа от исполнения договора дарения, согласно закону, закреплено только за дарителем.

При этом отказ от исполнения договора дарения возможен только в отношении договора дарения в будущем. В ст. 577 ГК РФ прямо перечислены случаи, когда даритель может воспользоваться этим правом. Так, даритель вправе отказаться от исполнения договора дарения в будущем, если после его заключения имущественное или семейное положение либо состояние здоровья дарителя изменилось настолько, что исполнение договора в новых условиях приведет к существенному снижению уровня его жизни.

Кроме того, даритель вправе отказаться от исполнения договора, содержащего обещание передать в будущем одаряемому вещь, по тем же основаниям, что дают ему право отменить дарение (п.1 ст. 578 ГК РФ).

В отличие от дарителя, одаряемый имеет право отказаться не от исполнения договора дарения, а от принятия дара. При этом отказаться принять в дар недвижимое имущество одаряемый может только до момента государственной регистрации перехода права собственности, что приравнивается к расторжению договора дарения (ст. 573 ГК РФ). После государственной регистрации права собственности на предмет дарения за одаряемым отказ от владения им может осуществляться только в форме новой сделки по отчуждению (обратное дарение, купля-продажа, мена).

Как отменить дарение недвижимости?

Если отказ от исполнения договора дарения предполагает отказ от еще неисполненного обязательства, то отмена дарения означает, что аннулируется уже исполненный договор дарения.

В ГК РФ определены основания для отмены дарения. По факту в ней приведен исчерпывающий перечень обстоятельств, при которых даритель может аннулировать сделку.

Так, согласно ст. 578 ГК РФ, даритель (его наследники) вправе отменить дарение, если одаряемый:

- совершил покушение на его жизнь, жизнь кого-либо из членов его семьи или близких родственников

- умышленно причинил дарителю телесные повреждения

- обращение одаряемого с подаренной вещью, представляющей для дарителя большую неимущественную ценность, создает угрозу ее безвозвратной утраты

В перечисленных случаях для отмены дарения потребуется обращение в суд. Согласно ст. 28 Гражданско-процессуального кодекса РФ (ГПК РФ), иск подается в суд общей юрисдикции, по месту жительства ответчика. Если одаряемым является организация, подавать иск следует в арбитражный суд, по месту нахождения такой организации.

Как было отмечено ранее, в договоре дарения можно предусмотреть право дарителя отменить дарение в случае, если он переживет одаряемого. В таком случае (при отмене дарения на основания условия договора) воля дарителя на отмену дарения выражается в заявлении о государственной регистрации его права, обращение в суд и другие документы для отмены дарения не потребуются.

Законом установлены случаи, когда дарение может быть отменено без учёта воли дарителя. В частности, суд может по требованию заинтересованного лица отменить дарение, совершенное индивидуальным предпринимателем или юридическим лицом в нарушение положений Федерального закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ за счет средств, связанных с его предпринимательской деятельностью, в течение 6 месяцев, предшествовавших объявлению такого лица несостоятельным (банкротом).

Последствием отмены дарения является возврат подаренной вещи дарителю. Это возможно, если вещь сохранилась к моменту отмены дарения. В противном случае даритель не вправе требовать возмещения стоимости вещи в деньгах. Исключение составляют случаи, когда установлена вина одаряемого в том, что требование дарителя не может быть исполнено.

Когда могут признать договор дарения недействительным?

Договор дарения квартиры может быть признан недействительным по общим основаниям, описанным в статьях 166-180 ГК РФ.

Например, если договор заключался под влиянием насилия, угрозы или неблагоприятных обстоятельств; сделка заключалась недееспособным или ограниченным в дееспособности лицом, несовершеннолетним и подобное.

К ничтожным сделкам относятся:

- нарушающие закон;

- нарушающие правопорядок и нравственность;

- мнимые сделки, то есть совершенные только на бумаге;

- притворные (например, оформление продажи квартиры, хотя по факту она дарится);

- сделка, совершенная недееспособным;

К оспоримым относятся:

- сделки, заключенные под влиянием насилия или под угрозой его применения;

- кабальные;

- совершенные ограниченно дееспособными;

- заключенные без согласия третьего лица, когда такое согласие необходимо;

- заключенные лицами, которые существенно заблуждаются в предмете сделки.

Кто платит НДФЛ по договору аренды с физическим лицом

Компании, выступающей налоговым агентом по выплатам арендной платы, нужно удержать НДФЛ с полученного дохода по договору аренды и уплатить его в бюджет. Перекладывать перечисление НДФЛ на арендодателя – физическое лицо нельзя.

Сумма налога определяется исходя из полученной физическим лицом суммы вознаграждения в виде арендной платы с применением ставки 13% согласно п. 1 ст. 224 НК РФ, с учетом заявленных налоговых вычетов согласно п.1 ст. 210 НК РФ.

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Если организация арендует у физлица (не являющегося ИП) помещение, то она является налоговым агентом по НДФЛ в отношении этого физлица-арендодателя. То есть она должна исчислить НДФЛ с дохода в виде арендной платы, удержать налог при выплате дохода физлицу и перечислить его в бюджет (п. 2 ст. 226, ст. 228 НК РФ). Перекладывать уплату НДФЛ на самого арендодателя – физлицо нельзя

И неважно, что при этом будет записано в договоре аренды с физическим лицом. НДФЛ в любом случае должен платить арендатор – организация (Письмо Минфина России от 27.08.2015 №03-04-05/49369 )

Учесть арендную плату и коммуналку в расходах УСН

Если вы на УСН «Доходы минус расходы», учитывайте арендную плату при расчёте налога. Чтобы подтвердить расход, оформите и сохраняйте документы:

- договор аренды

- акт приёма-передачи помещения

- документы, которые подтверждают, что вы оплатили аренду

Чтобы учесть коммунальные платежи в расходах, удобнее включить их в состав арендной платы. Это можно сделать двумя способами:

- Как фиксированную часть арендной платы. В договоре сформулируйте это так: «Размер арендной платы составляет 30 000 рублей и включает стоимость потребляемых Арендатором коммунальных услуг».

- Определить фиксированную и переменную части. Переменная будет зависеть от потреблённых коммунальных услуг. В договоре сформулируйте это так: «Арендная плата состоит из фиксированной и переменной частей. Фиксированная часть арендной платы составляет 5 000 рублей за месяц. Переменная часть — это стоимость коммунальных услуг, потреблённых Арендатором за этот период. Сумма коммунальных услуг определяется по данным приборов учёта в арендуемом помещении и оплачивается на основании предъявленных Арендодателем копий счетов за коммунальные услуги»

Кто оплачивает налоги

По общему правилу налог с дохода за сдачу квартиры в аренду должен оплачивать сам собственник. Однако в данном случае НДФЛ оплачивает организация. На практике компании могут уклоняться от этой процедуры, однако в договоре сумму налога следует учесть в обязательном порядке. Ее прописывают в пункте о ежемесячном платеже: НДФЛ должен быть включен в этот налог (13% для российских компаний и 30% для зарубежных).

Мнение эксперта

Озерова Марина

Юрист, специализация наследственные, семейные, жилищные делам

О том чем грозит сдача квартиры без уплаты налогов мы подробно рассказывали тут.

Важно иметь в виду, что собственнику на руки достается ежемесячная сумма за вычетом этого налога. Поэтому предпочтительно указать и общую цену, и размер налога, и разницу

В любом случае физическое лицо не платит никаких налогов – это обязанность организации, т.е. арендатора.

Таким образом, в договоре аренды квартиры между частным и юридическим лицом есть несколько особенностей. Поскольку в большинстве случаев предполагается коммерческое использование помещение, собственнику нужно очень внимательно составить текст и предвидеть возможные риски. Если соответствующего опыта недостаточно, предпочтительно обратиться за помощью к профессиональным юристам.

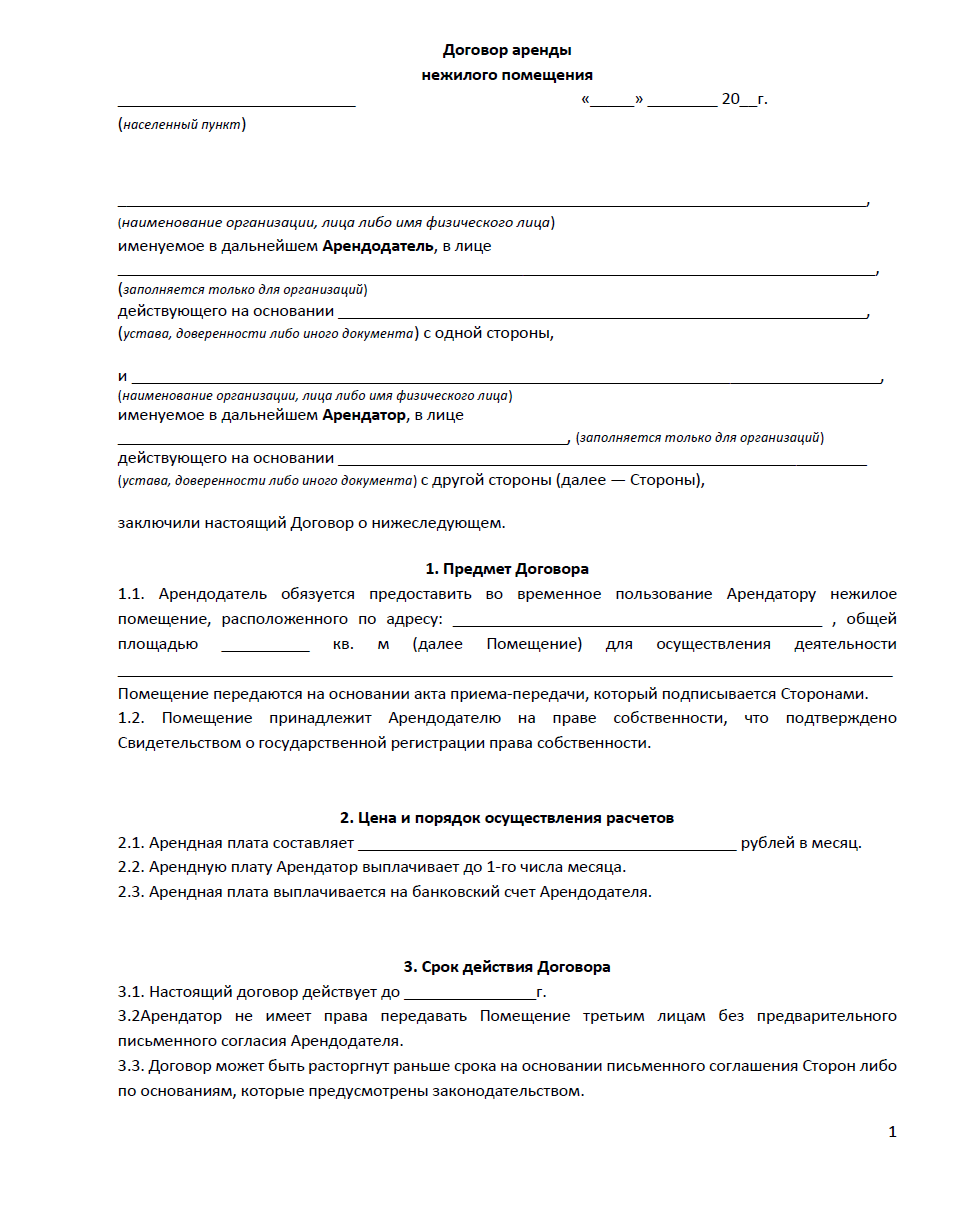

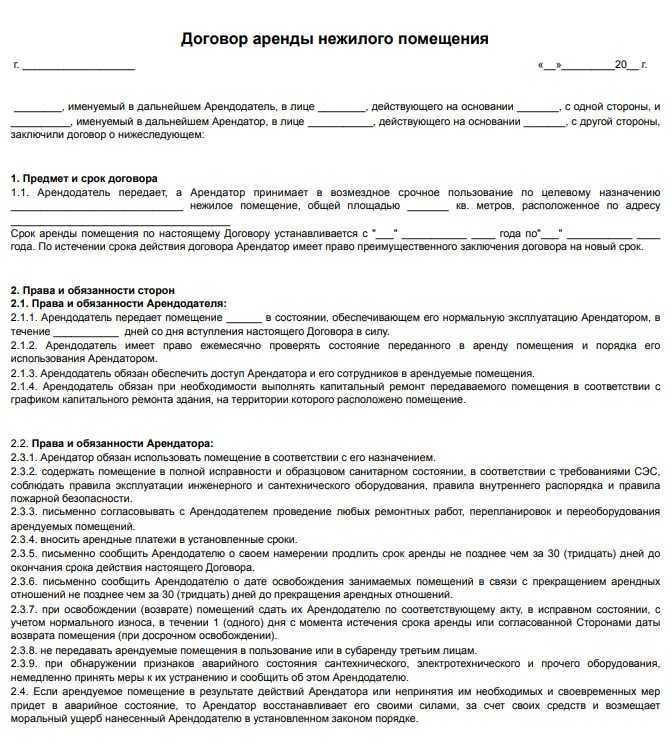

Что такое договор аренды, и какие условия обязательно нужно предусмотреть

Арендные отношения регулируются гл. 34 Гражданского кодекса РФ (далее — ГК РФ). В соответствии со ст. 606 ГК РФ, по договору аренды одна сторона передает другой во временное пользование и владение какое-либо имущество. Такая сделка всегда является возмездной.

Существенными при этом являются следующие условия:

- Предмет договора. В данном случае имеется в виду четкое описание передаваемого в аренду объекта (п. 1 ст. 432, п. 3 ст. 607 ГК РФ). Объектом аренды могут быть любые непотребляемые (то есть не теряющие своих свойств при использовании) вещи — как движимые, так и недвижимые.

- Размер арендной платы. Это условие обязательно только для аренды недвижимого имущества (п. 1 ст. 654 ГК РФ, п. 12 ст. 22 Земельного кодекса РФ).

Для справки: Существенные условия обязательны для указания в договоре. Если их не указать, то договор могут признать незаключенным через суд.

Сдавать имущество в аренду может только его собственник или специально уполномоченное им лицо (ст. 608 ГК РФ). Участниками арендных отношений могут быть и физические, и юридические лица. Как уже отмечалось, каких-то специальных норм, регулирующих взаимодействие граждан и организаций, не существует, однако при составлении текста следует учитывать субъектный состав по некоторым вопросам.

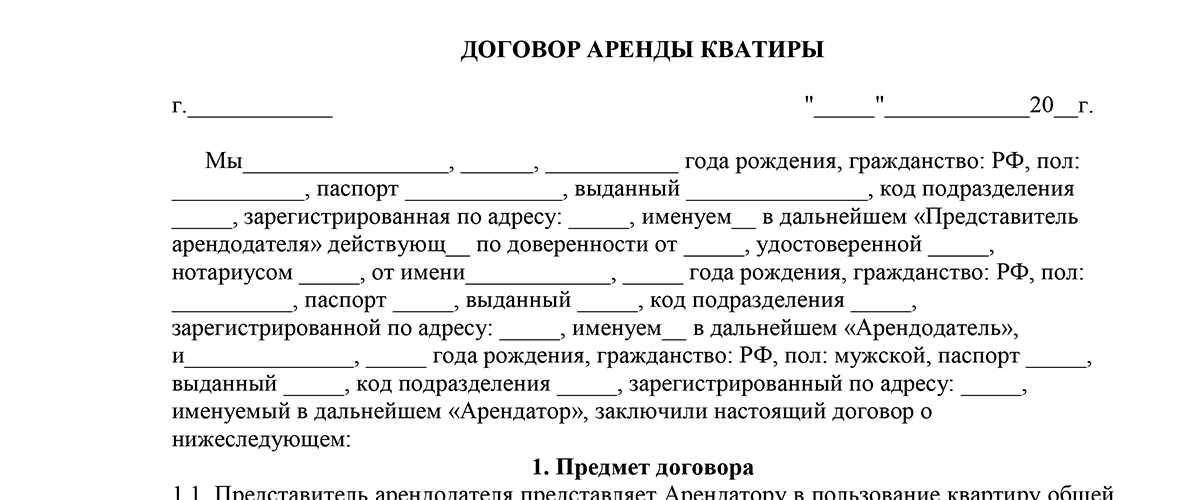

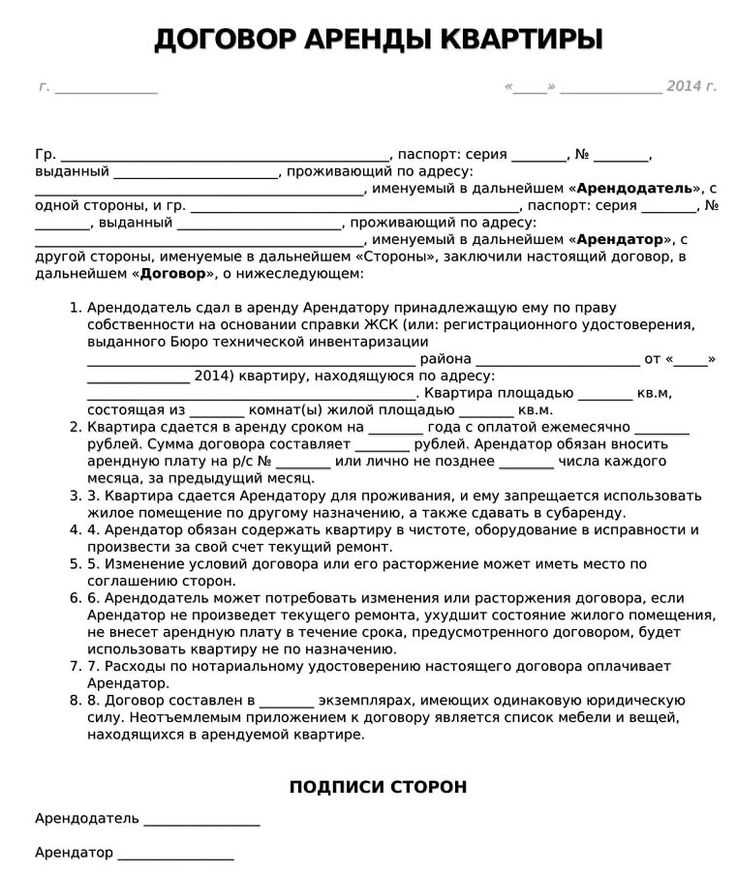

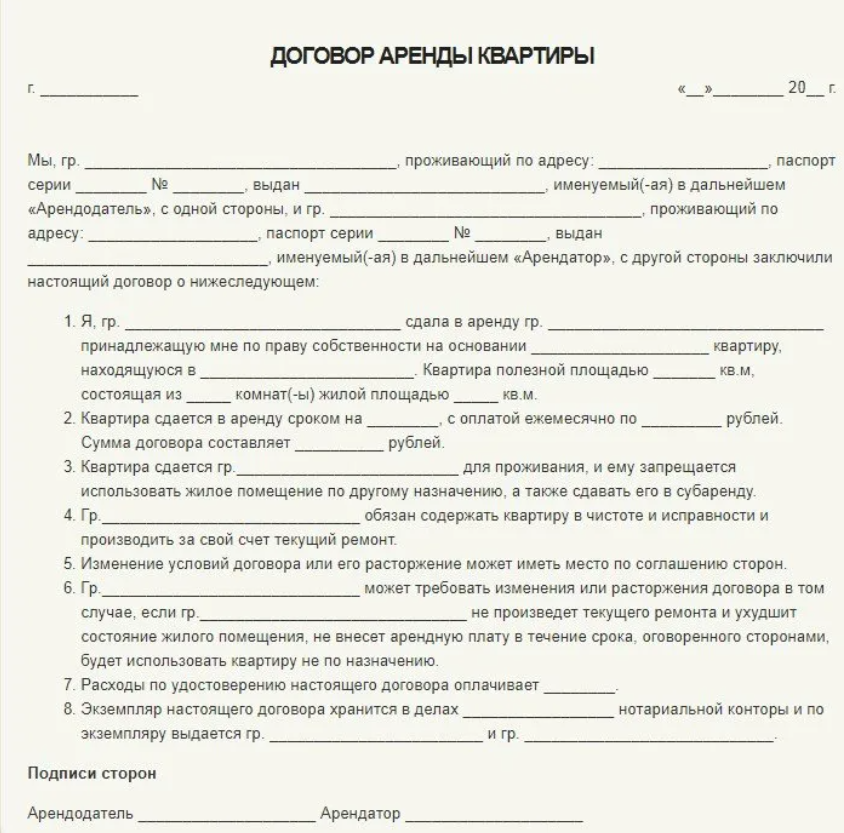

Договор аренды с физическим лицом — образец, форма, права и обязанности сторон

Если стороной аренды является юридическое лицо, такой договор всегда заключается в письменной форме (п. 1 ст. 609 ГК РФ). Положения ст. 606 ГК РФ позволяют выделить основные права и обязанности сторон по сделке:

- Права и обязанности арендодателя:

- имеет право получать арендную плату;

- имеет право на возврат имущества по окончании срока аренды;

- обязан передать вещь арендатору во временное владение и пользование или только пользование.

- Права и обязанности арендатора:

- имеет право требовать передачи ему арендуемого имущества;

- обязан вернуть вещь, когда прекратится договор;

- обязан оплачивать аренду.

Эти общие положения должны быть прописаны в договоре в императивном порядке. В противном случае, если возникнет спор, суды могут не признать сделку как арендную (постановление ФАС Западно-Сибирского округа от 24.03.2009 № Ф04-1674/2009(2905-А70-16) по делу № А70-4551/2008).

Более подробное содержание контракта между юридическим лицом и физическим отражено в образце договора аренды с физлицом, который можно скачать в разделе «Документы и бланки» в начале статьи. Он же может послужить и как образец договора аренды имущества между физическими лицами, т. к. составляется по аналогичным правилам, только вместо реквизитов юридического лица в его текст включаются данные физического.

Кто может получить налоговый вычет на образование

Любой налоговый резидент России, кто платит со своих доходов НДФЛ, может получить вычет. С 2021 года изменились правила получения социального вычета. Если до 2021 года вы имели право на возврат НДФЛ с любых доходов, облагаемых по ставке 13% или 15%, то теперь он будет рассчитываться только с этих доходов:

- зарплата по трудовому договору либо выплаты по договору ГПХ;

- доход от сдачи имущества в аренду;

- продажа или получение в дар имущества, кроме ценных бумаг;

- проценты по вкладам.

НДФЛ не уплачивается со стипендий, пенсий, алиментов, пособий, грантов, а значит в налогооблагаемой базе при расчете вычета они не учитываются. Однако студенты, неработающие пенсионеры, ИП и самозанятые могут оформить возврат 13% за обучение, если сдают в аренду имущество или получают доход с вкладов и уплачивают налог. Тогда основанием для оформления вычета будет не их стипендия, пенсия или предпринимательский доход, а деньги с процентов или аренды.

За каких родственников можно получить вычет при оплате обучения

Возврат за образование детей можно получить за сестер, братьев и детей, в том числе усыновленных, до 24 лет. Но вы все равно должны получать доход, облагаемый НДФЛ.

За опекаемых детей также можно получить возврат 13%, но только до их совершеннолетия. За других родственников получить вычет нельзя.

Социального налогового вычета за обучение супруга или супруги нет. Но оформить вычет может жена за свое обучение, несмотря на то, что в платежных документах указан муж, потому что доходы каждого из них — это совместно нажитое имущество. И наоборот.

Аренда помещения у физического лица. Особенности и проводки.

Организация может заключать договор аренды помещения, здания и транспортного средства как с юридическим так и с физическим лицом. Если с юридическим лицом все просто, то при отражении операций с физическим лицом есть особенности, закрепленные статьей 226 Налогового кодекса РФ.

Отражение бухгалтером договора аренды с юридическим лицом:

- Заключение договора на аренду помещения, здания или транспортного средства.

В этом случае арендатору необходимо на основании акта приема-передачи отразить арендуемое имущество у себя в учете.

Бухгалтерской справкой создаем проводку:

Дт 001 Кт—— на стоимость арендуемого имущества.

Данная стоимость может быть согласована в договоре, закреплена в справке о балансовой стоимости от арендодателя или рассчитана. Расчет производится исходя из месячной стоимости арендной платы * на срок действия договора.

- Каждый месяц, полученный акт по аренде недвижимости от арендодателя бухгалтер будет отражать проводками:

Дт Х – Кт 60.01 – на сумму арендной платы без НДС (Х- затратный счет, который зависит от вида арендуемого имущества и целей его использования, может быть: 26, 20, 44 и т.п.)

Дт 19.04 – Кт 60.01 – на сумму входящего от поставщика услуги НДС

Если имеется правильно оформленный счет-фактура (см. Постановление правительства №1137), то бухгалтер имеет возможность поставить входящий НДС к вычету и уменьшить свою сумму налога к уплате:

Дт 68.02 – Кт 19.04 – на сумму НДС по акту.

Если арендодателю была перечислена предоплата, то по акту сформируется еще проводка:

Дт 60.01 Кт 60.02 – зачет аванса.

Отражение бухгалтером договора аренды с физическим лицом:

- Заключаем договор на аренду помещения, здания, транспортного средства. Юридическое лицо и ИП запросит у арендодателя документы, удостоверяющие право собственности физического лица на данный объект, если этого не сделать, то в дальнейшем могут возникнуть проблемы.

В этом случае арендатору необходимо на основании акта приема-передачи отразить арендуемое имущество у себя в учете. Бухгалтерской справкой создаем проводку:

Дт 001 Кт—— на стоимость арендуемого имущества.

Данная стоимость может быть согласована в договоре или рассчитана. Расчет производится исходя из месячной стоимости арендной платы * на срок действия договора.

- Ежемесячно, на основании договора аренды, организация будет перечислять арендную плату физическому лицо за пользование объектом. Вот в этот момент вступает в силу статья 226 НК РФ.

Организация – плательщик будет выступать в качестве налогового агента по уплате НДФЛ (налог на доходы физического лица). Проводки:

Дт 60.01 Кт 51 (50) – на сумму арендной платы без НДФЛ по ставке 13%

Дт 68.01 Кт 51 – оплата НДФЛ организацией в качестве налогового агента

Дт Х Кт 60.01 – списание на расходы предприятия стоимости аренды с НДФЛ

Дт 60,01 Кт 68.01 – бухгалтерской справкой отражаем задолженность предприятия перед бюджетом по уплате НДФЛ в качестве налогового агента.

Перечислить НДФЛ в бюджет необходимо не позднее дня следующего за датой получения дохода физическим лицом.

Кроме того организация обязана подавать по данному физическому лицу поквартально отчет

6-НДФЛ и по итогу года справку 2-НДФЛ в налоговую инспекцию.

/ «Бухгалтерская энциклопедия «Профироста»28.06.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета