Новые-старые понятия

ПБУ 18/02

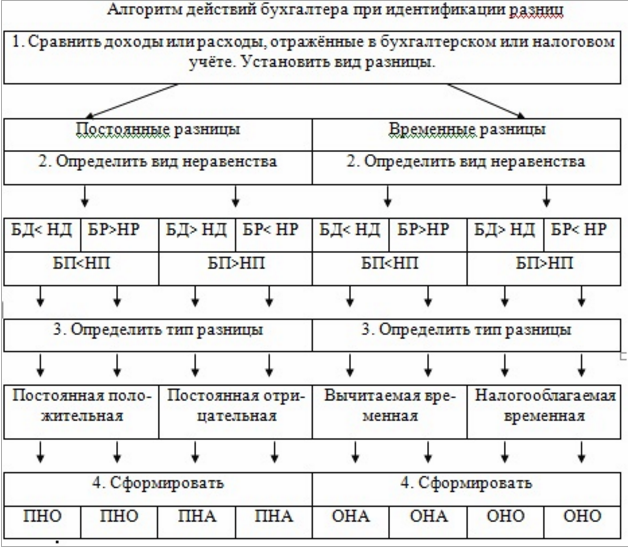

- постоянные разницы (ПР);

- временные разницы (ВР);

- постоянные налоговые обязательства (активы) (ПНО и ПНА);

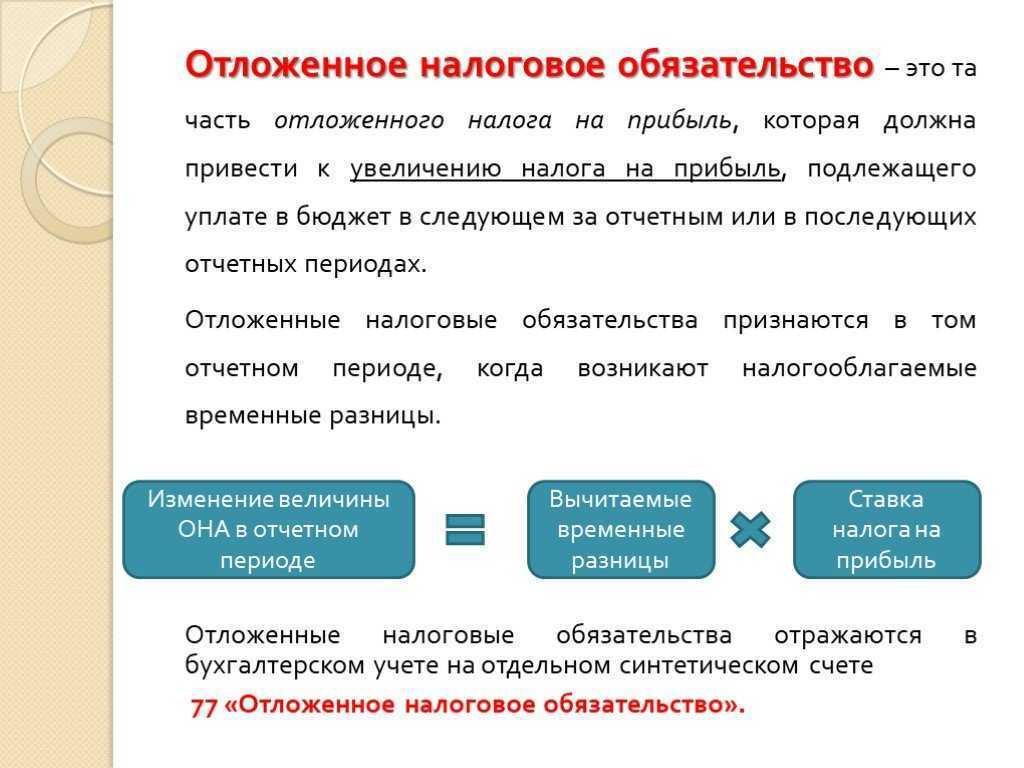

- отложенные налоговые активы (ОНА);

- отложенные налоговые обязательства (ОНО).

- постоянный налоговый расход (назовем его ПНР) вместо ПНО;

- постоянный налоговый доход (назовем его ПНД) вместо ПНА.

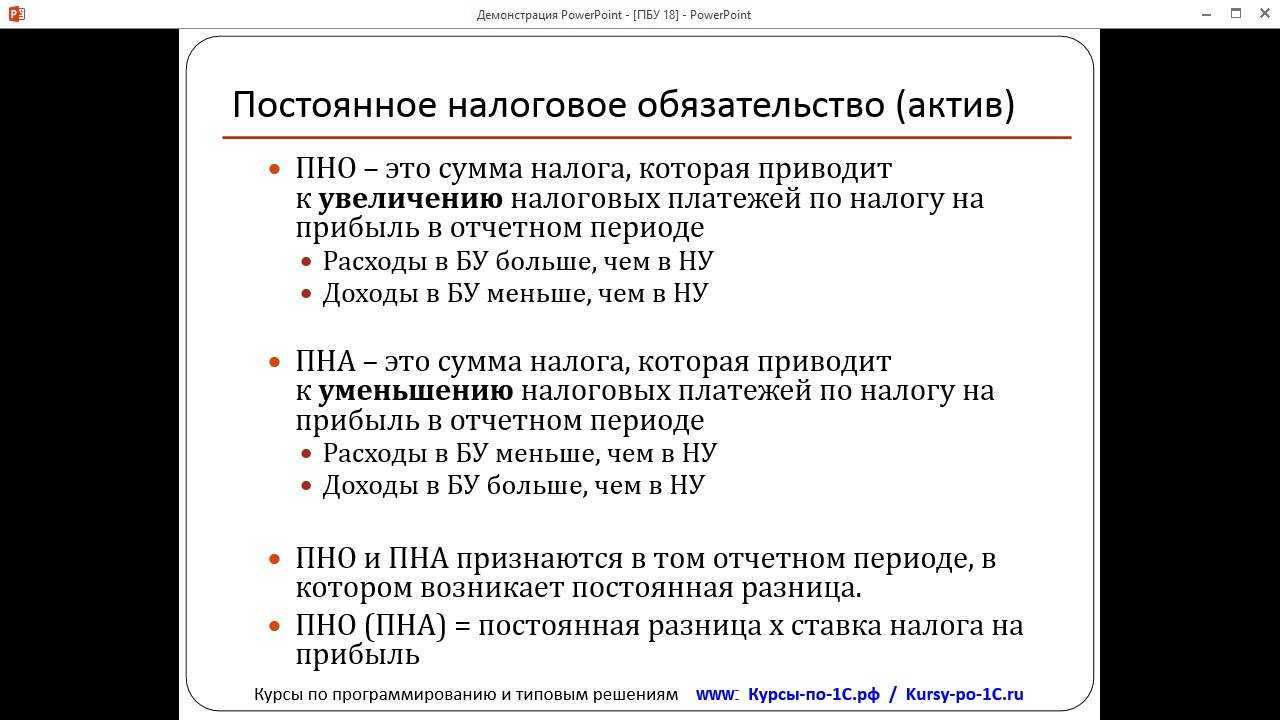

Так, согласно п. 7 ПБУ 18/02 в новой редакции под ПНР (ПНД) надо понимать сумму налога, которая приводит к увеличению (уменьшению) платежей по налогу на прибыль в отчетном периоде.

ПНР (ПНД) организация признает в том отчетном периоде, в котором возникает постоянная разница. ПНР (ПНД) равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством РФ о налогах и сборах и действующую на отчетную дату.

Как начислить ПНО

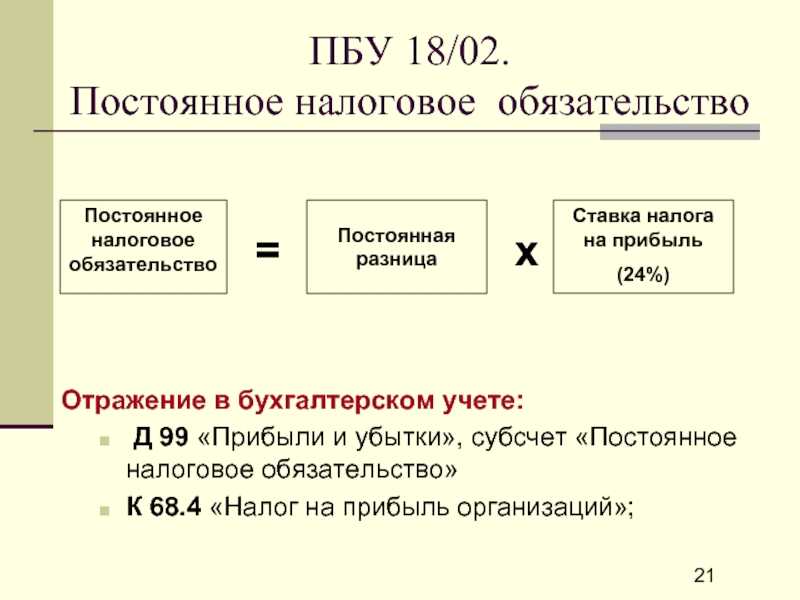

Данный показатель находится в прямой зависимости от нескольких постоянных разниц. Они включены в формулу, на основании которой компания имеет возможность данные обязательства рассчитать. Формула выглядит следующим образом:

Подчеркнем, что базовая ставка стандартно составляет 20%. На таком уровне она сохраняется на протяжении длительного времени, начиная с 2009 года, когда был принят соответствующий федеральный закон № 224, регламентирующий положения государственно-частного партнерства.

Подчеркнем, что базовая ставка стандартно составляет 20%. На таком уровне она сохраняется на протяжении длительного времени, начиная с 2009 года, когда был принят соответствующий федеральный закон № 224, регламентирующий положения государственно-частного партнерства.

При этом на законодательном уровне было решено, что региональные власти на местах имеют право вводить свою величину ставки. Наглядный пример, как это работает, можно привести по подобию Москвы. Здесь для компаний, специализирующихся на производстве автомобилей, введены пониженные налоговые ставки в размере 12,5%. А остальные предприятия рассчитывают свою отчетность, ориентируясь на требования федерального законодательства.

Как учитываются постоянные налоговые активы и обязательства

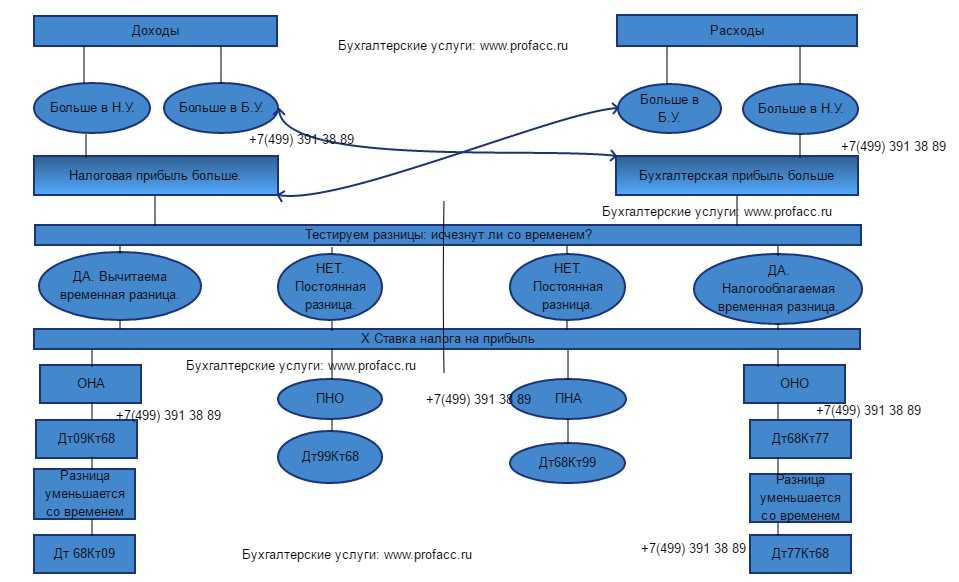

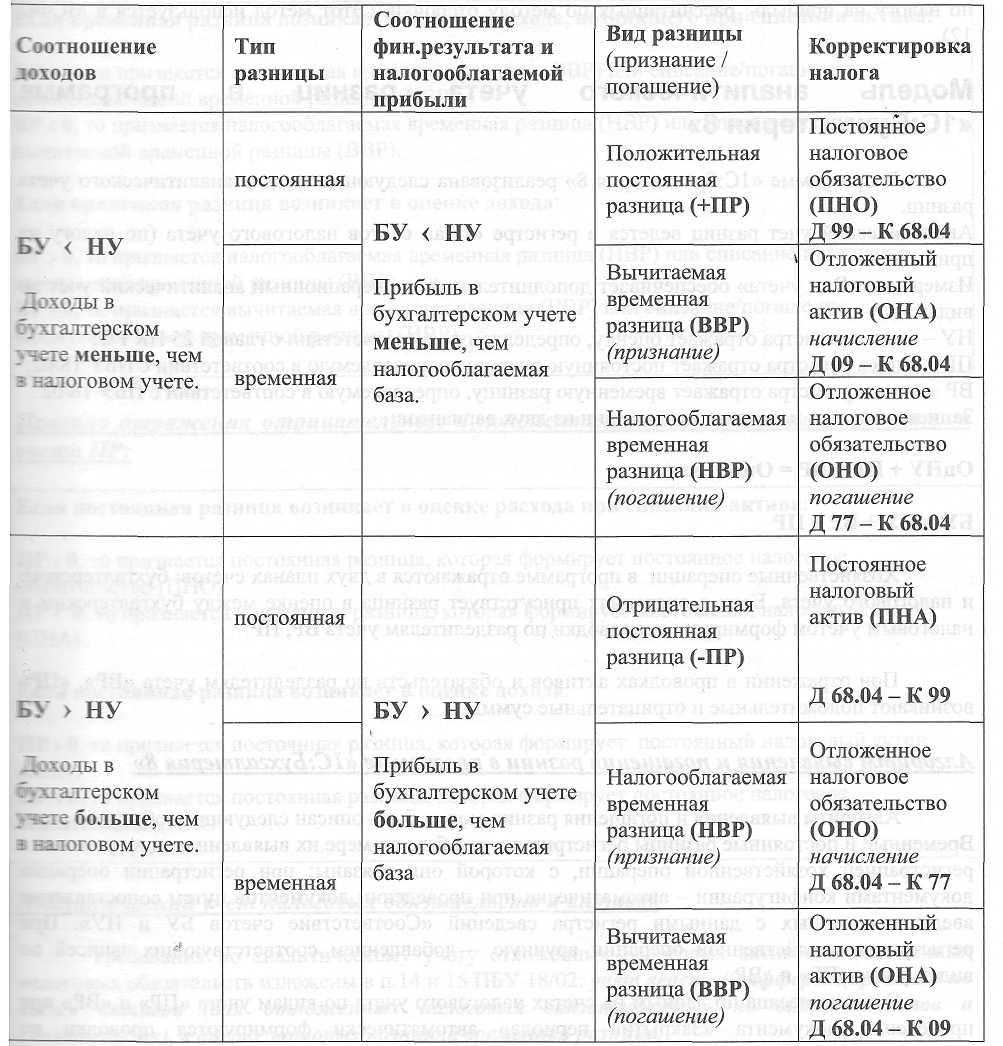

Отличие постоянных разниц (ПР) от временных в том, что они не погашаются со временем, то есть уменьшают или увеличивают прибыль раз и навсегда.

ПР — те доходы (расходы), которые отражаются на счетах бухгалтерского учета, но при расчете налоговой базы (НБ) не учитываются. Постоянные отрицательные разницы образуют постоянный налоговый актив (ПНА), постоянные положительные разницы — постоянное налоговое обязательство (ПНО).

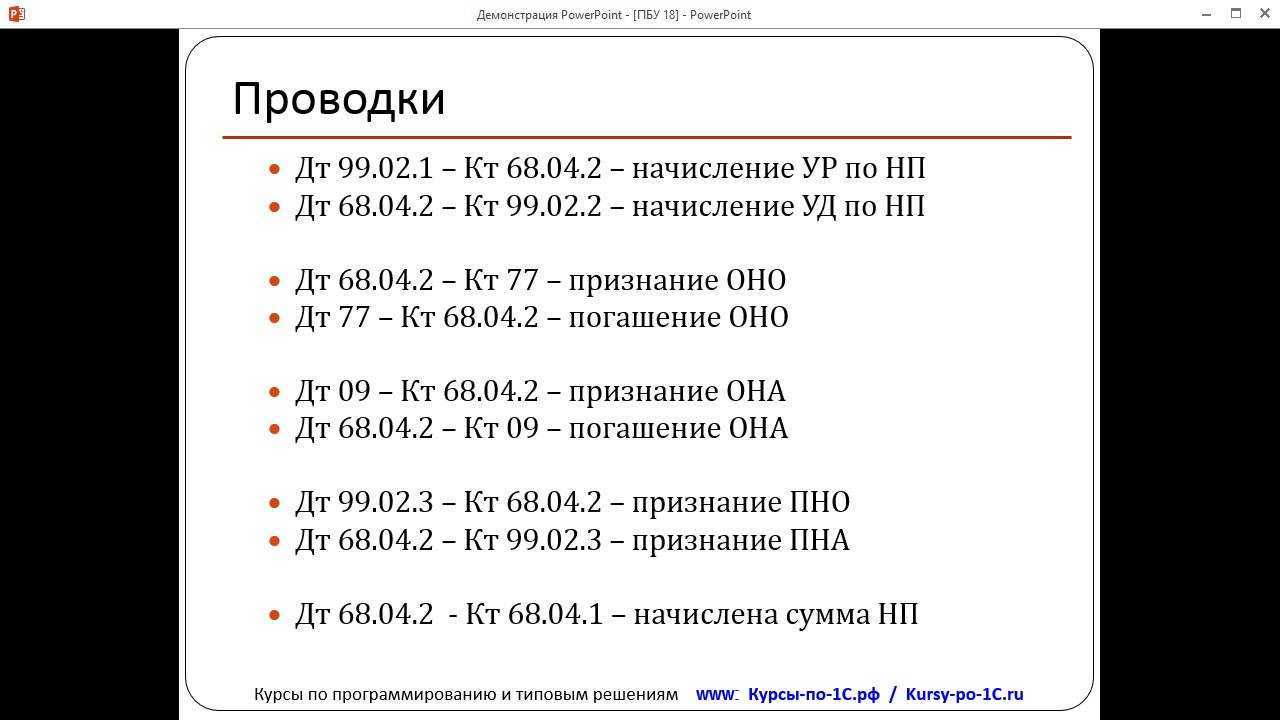

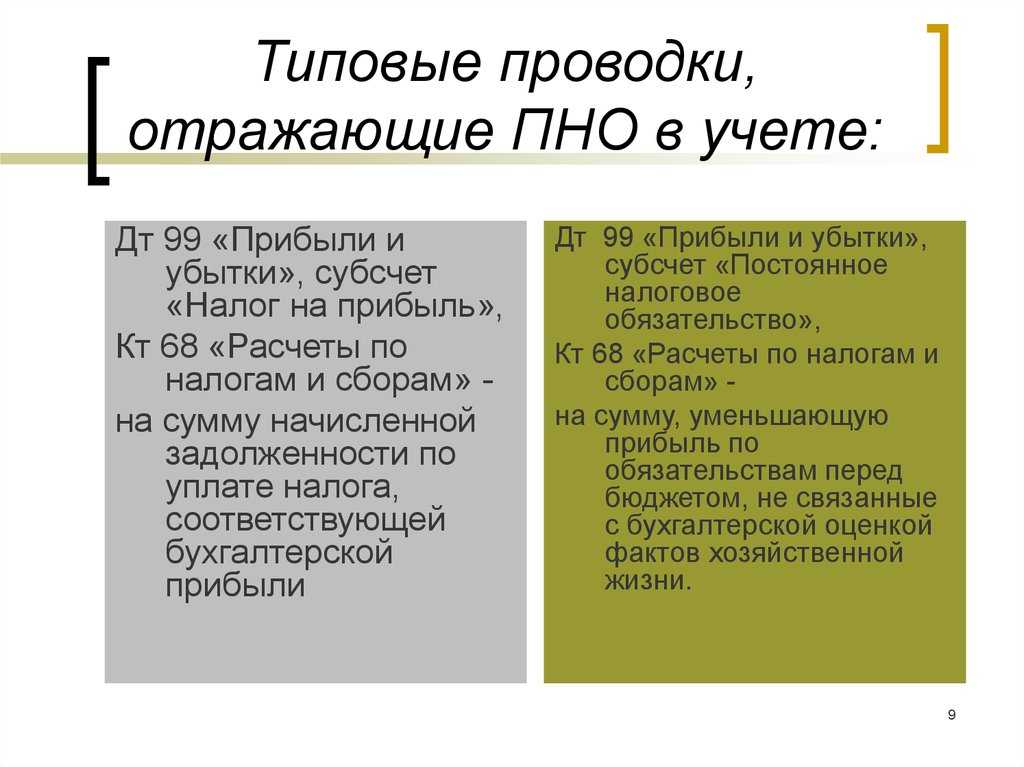

Проводки по начислению ПНО и ПНА

Учет постоянных отрицательных и положительных разниц ведется на активно-пассивном 99 счете. Начисленное постоянное обязательство отражается в проводках:

Как начислить ПНО

ПНО – это показатель, который зависит от постоянных разниц. Они фигурируют в формуле, по которой компании рассчитывают обязательства (п. 7 Положения):

ПНО = Разница x Ставка

Напомним, что основная ставка по прибыльному налогу составляет 20 процентов. Она держится на таком уровне уже 10 лет, с 2009 года (Федеральный закон от 26.11.2008 № 224-ФЗ).

Регионы вправе устанавливать свою ставку. Например, в столице производители автотранспорта перечисляют налог в бюджет по ставке 12,5 процента. Остальные придерживаются требований федерального закона (ст. 1 закона г. Москвы от 17.05.2018 № 12).

Посмотрим пример расчета по формуле. Предположим, что организация на 8 марта купила подарки для женской части коллектива. Сумма покупки составила 43 тыс. руб. Эту операцию нужно показать только в бухучете.

Вычислим показатель, если известно, что компания ведет учет по общим правилам, применяет ПБУ 18/02.

(43 тыс. руб. x 20 процентов) = 8600 руб.

Заполнение отчетности на примерах

Разберем на примере, как разделить и отразить в отчетности отложенный налог, влияющий и не влияющий на бухгалтерскую прибыль или убыток.

Основное средство приняли к учету в декабре 2019 года. Первоначальная стоимость – 12 000 тыс. руб., срок полезного использования 60 месяцев.

За 12 месяцев 2020 года в бухучете начислили амортизацию в размере 2400 тыс. руб. Остаточная стоимость на 31 декабря 2020 года составила 9600 тыс. руб.

В налоговом учете признали расход в виде амортизационной премии – 360 тыс. руб. и за год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2020 года – 9312 тыс. руб.

На 31 декабря 2020 года организация провела переоценку в бухучете, в результате сумма дооценки составила 960 тыс. руб. После переоценки первоначальная стоимость основного средства в бухучете равна 13 200 тыс. руб., начисленная амортизация – 2 640 тыс. руб.

Данные по объекту на 31 декабря 2020 года представлены в таблице ниже.

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 9600 | 9312 | – | 288 |

| Сумма переоценки | 960 | – | – | 960 |

Предположим, что организация считает текущий налог на прибыль на основании декларации. УР (УД), ПНР, ПНД не формирует. Отложенные налоги отражает на счете 99:

Дебет 99 субсчет «Отложенный налог на прибыль» Кредит 77

57 600 руб. (288 тыс. руб. × 20%) – сформировано ОНО;

Дебет 83 субсчет «Дооценка ОС» Кредит 77

192 000 руб. (960 тыс. руб. × 20%) – сформировано ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 57,6 тыс. руб. и 192 тыс. руб. Если первая сумма будет вместе с текущим налогом уменьшать прибыль до налогообложения, то вторая сумма будет уменьшать совокупный финансовый результат.

В бухгалтерском балансе организация отразит общую сумму ОНО на конец отчетного периода. При этом сумму дооценки она уменьшит на 192 тыс. руб. – сумму ОНО, возникшего в связи с дооценкой. Следовательно, по статье «переоценка» организация отразит сальдо по счету 83.

В бухгалтерском учете за 2021 год компания начислила амортизацию в размере 2640 тыс. руб., без учета переоценки – 2400 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 7920 тыс. руб., без учета переоценки – 7200 тыс. руб.

В налоговом учете за 2021 год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 6984 тыс. руб.

Данные по объекту на 31 декабря 2021 года:

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 7200 | 6984 | – | 216 |

| Сумма переоценки | 720 | – | – | 720 |

Организация уменьшила ОНО проводками:

Дебет 77 Кредит 99 субсчет «Отложенный налог на прибыль»

14 400 руб. (288 тыс. руб. – 216 тыс. руб.) – уменьшено ОНО;

Дебет 77 Кредит 83 субсчет «Дооценка ОС»

48 000 руб. (960 тыс. руб. – 720 тыс. руб.) – уменьшено ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 14, 4 тыс. руб. и 48 тыс. руб. На этот раз изменение ОНО будет со знаком «+», поскольку уменьшаете ранее сформированные показатели.

В бухгалтерском балансе сумма ОНО на конец отчетного периода уменьшится на 62,4 тыс. руб. (14,4 тыс. руб. + 48 тыс. руб.). При этом сумма дооценки увеличится на 48 тыс. руб. по сравнению с прошлым периодом. В дальнейшем увеличение дооценки будет происходить ежегодно на такую же сумму в результате уменьшения ранее сформированного ОНО и через три года достигнет величины 960 тыс. руб. Именно такая сумма дооценки и была первоначально отражена в бухучете в результате переоценки ОС.

«1С:Бухгалтерия 8» (ред. 3.0): как настроить перечень прямых расходов для целей налогообложения прибыли (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.54.20.

Учет прямых и косвенных расходов для целей бухгалтерского учета и для целей налогообложения прибыли (далее — налогового учета) различается.

Согласно пункту 5 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н (далее — ПБУ 10/99), расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и ее продажей, приобретением и продажей товаров, выполнением работ и оказанием услуг. Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат, перечень которых устанавливается организацией самостоятельно (п. 8 ПБУ 10/99).

По способу включения в себестоимость продукции (работ, услуг) расходы подразделяют на прямые и косвенные.

Прямые расходы – это затраты, связанные с производством отдельного вида продукции (выполнением определенных работ, оказанием отдельных услуг), которые могут быть непосредственно включены в себестоимость этой продукции (работ, услуг).

Прямые расходы учитываются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства» (Инструкция по применению Плана счетов, утв. приказом Минфина России от 31.10.2000 № 94н). Эти суммы могут списываться в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90.2 «Себестоимость продаж» и др. Остаток по счетам учета прямых расходов на конец месяца показывает стоимость незавершенного производства.

Косвенные расходы – это затраты, которые связаны с производством нескольких видов продукции (работ, услуг). Напрямую они не могут быть отнесены к конкретному виду продукции. В бухгалтерском учете чаще всего под косвенными расходами понимают общепроизводственные и общехозяйственные (управленческие) расходы, которые учитываются, соответственно, на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Косвенные расходы распределяются на себестоимость выпускаемой продукции (работ, услуг) и уменьшают прибыль в момент ее (их) реализации. Коммерческие организации могут признавать управленческие расходы в периоде их возникновения (п. 9 ПБУ 10/99). Метод включения управленческих расходов в уменьшение прибыли в момент их признания иногда называют «директ-костингом».

В «1С:Бухгалтерии 8» редакции 3.0 для установки правил распределения косвенных расходов используется регистр сведений Методы распределения общепроизводственных и общехозяйственных расходов организаций (раздел Главное – Учетная политика — Методы распределения косвенных расходов). Если организация применяет метод «директ-костинг», то в форме Учетная политика для реквизита Общехозяйственные расходы включаются переключатель следует установить в положение В себестоимость продаж (директ-костинг).

В налоговом учете прямые расходы включаются в стоимость готовой продукции, а косвенные списываются в текущем периоде. При этом налогоплательщик самостоятельно определяет перечень прямых расходов, связанных с производством продукции, выполнением работ, оказанием услуг (п. 1 ст. 318 НК РФ).

В «1С:Бухгалтерии 8» редакции 3.0 для целей налогового учета используется регистр Методы определения прямых расходов производства в НУ (раздел Главное – Налоги и отчеты – Налог на прибыль – Перечень прямых расходов), в котором указывается перечень прямых расходов. Статьи расходов, не указанные в этом регистре, по умолчанию считаются косвенными и списываются в полном объеме на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения» при закрытии месяца.

Даже если перечень прямых расходов организации не меняется, запись регистра сведений Методы определения прямых расходов производства в НУ необходимо создавать на каждый год.

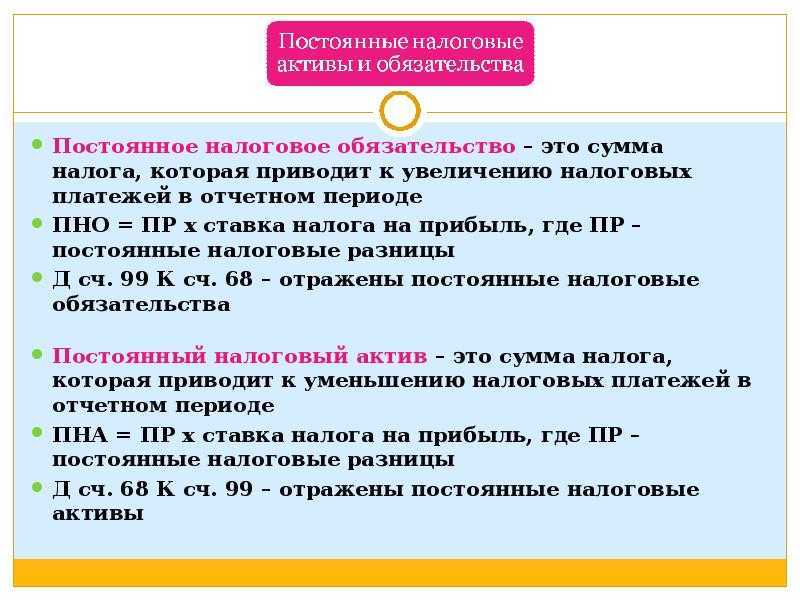

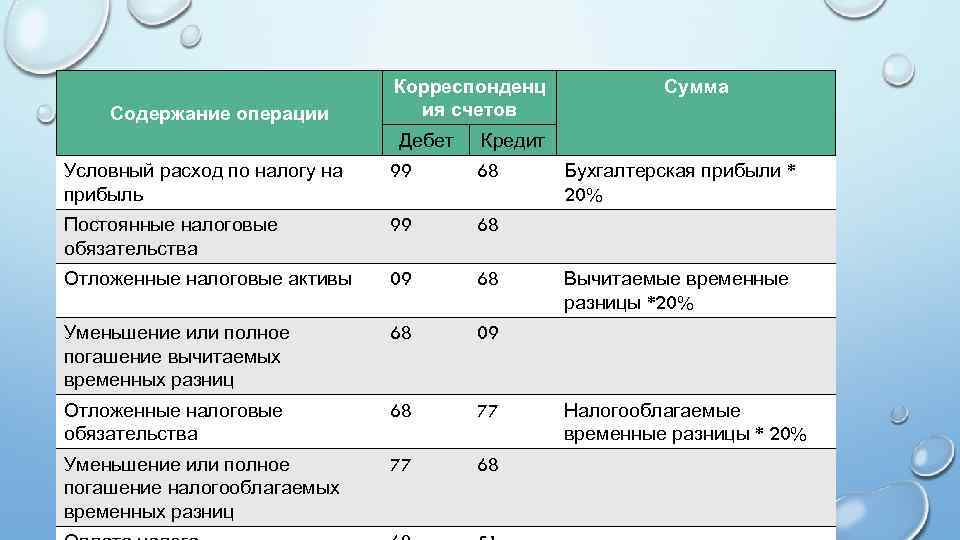

Постоянные налоговые активы и обязательства

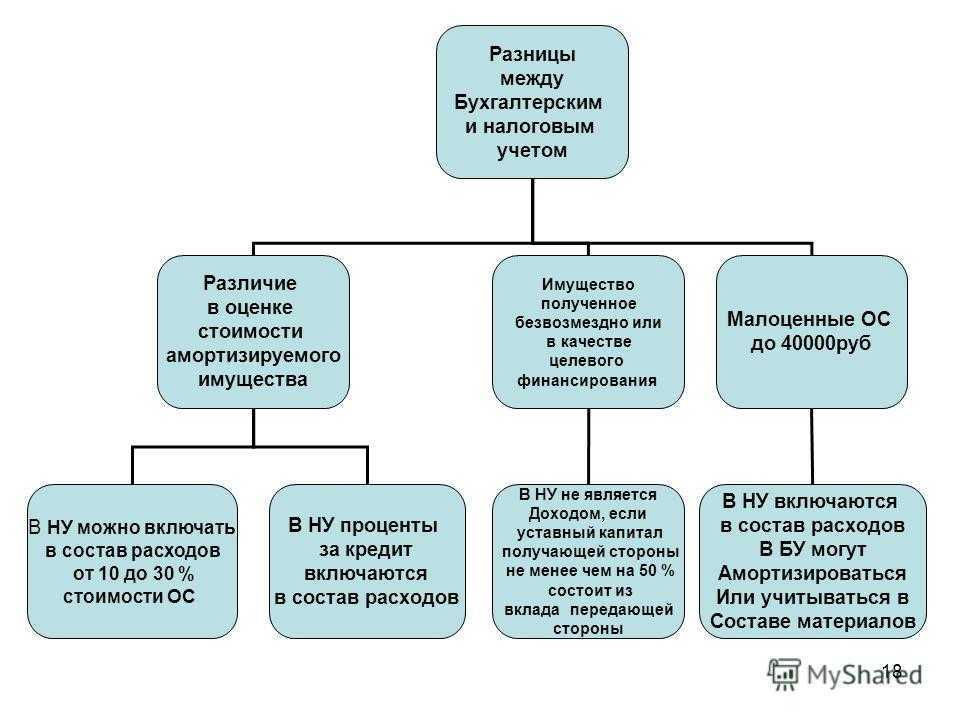

В процессе ведения предпринимательской деятельности у компании формируются доходы и расходы, которые по разному отражаются в бухгалтерском и налоговом учете. Такие показатели в двух видах учета признаются в разных суммах. Кроме того, начальная стоимость активов также различается в бухгалтерском и налоговом учете, в результате чего возникают постоянные налоговые обязательства.

Основные отличия между налогами на прибыль, рассчитанными в налоговом и бухгалтерском учете различают следующих видов:

- ПНА (постоянные налоговые активы);

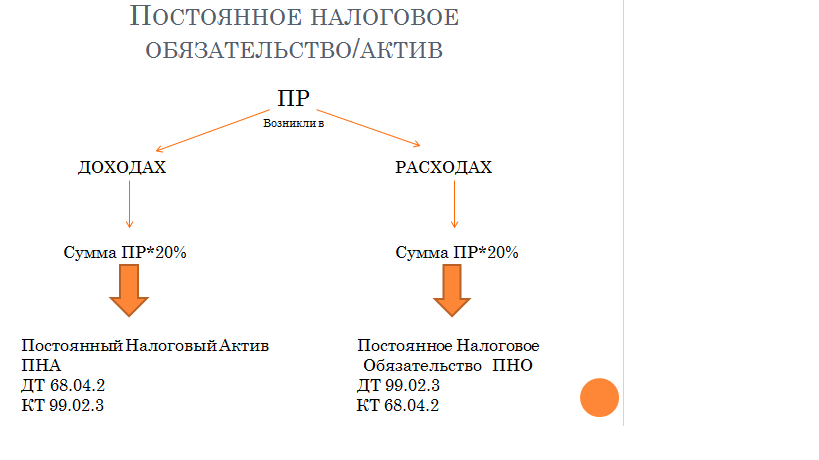

- ПНО (постоянные налоговые обязательства).

Возникают ПНА в том случае, когда определенные расходы признаются только в налоговом учете, либо если какие-либо доходы отражаются исключительно в бухгалтерском учете. Поэтому прибыль в бухучете будет превышать прибыль налогооблагаемую. ПНА будет равняться расходам или доходам, которые принимаются соответственно в налоговом или бухгалтерском учете, умноженным на 20%.

Если появляются ПНО, то это означает, что определенные доходы признаются только в налоговом учете, либо какие-либо расходы отражаются только в бухучете. В связи с этим может возникнуть ситуация, когда прибыль в бухгалтерском учете будет меньше, чем налогооблагаемая прибыль. Рассчитываются ПНО как расходы в бухучете (доходы в налоговом учете), умноженные на 20%.

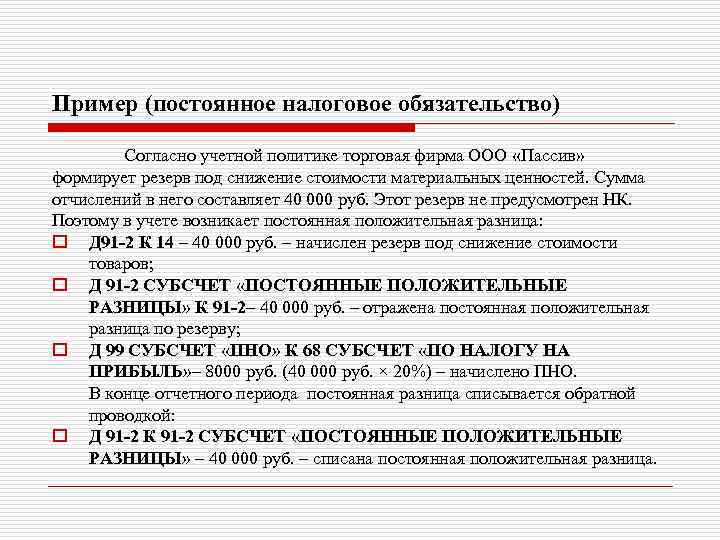

Постоянные разницы представляют собой доходы (расходы), оказывающие влияние на формирование прибыли компании (или убытка). При этом они не принимаются к учету при расчете налоговой базы налога на прибыль ни в отчетном, ни в следующих отчетных периодах.

К постоянным разницам также относят доходы (расходы), учитываемые при расчете налоговой базы по налогу на прибыль в отчетном периоде. Но они не признаются в бухучете в качестве доходов (расходов) ни в отчетном, ни в последующих периодах.

На возникновение постоянных разниц оказывает влияние следующее:

- определенные расходы принимаются к учету при определении финансового результата в бухучете полностью, а в налоговом – по нормативам (например, представительские расходы, затраты на рекламу и др.);

- одни расходы в бухучете никак не влияют на конечный финансовый результат, а в налоговом учете они принимаются;

- компания свое имущество передала безвозмездно и в налоговом учете эти суммы не учитываются, а в бухгалтерском указываются в составе расходов;

- в компании остался убыток прошлых лет, который по прошествии 10 лет в целях налогообложения не может быть принят;

- иные различия бух и налогового учета.

Расчет налога на прибыль стал проще

В абзаце 3 п. 20 сейчас установлено, что условный расход (условный доход) по налогу на прибыль отражается в бухучете на обособленном субсчете по учету условных расходов (условных доходов) по налогу на прибыль к счету по учету прибылей и убытков.

В новой редакции данного абзаца вместо этого будет указано, что под расходом (доходом) по налогу на прибыль понимается сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка) за отчетный период.

Расход (доход) по налогу на прибыль определяется как сумма текущего налога на прибыль и отложенного налога на прибыль.

Понятие отложенного налога на прибыль до сих пор в ПБУ не приводилось, а теперь он в отношении отчетного периода будет определяться как суммарное изменение ОНА и ОНО за этот период, за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток).

Соответственно упрощено определение налога на прибыль в п. 21 ПБУ 18/02: налог на прибыль для целей налогообложения, определяемый в соответствии с законодательством РФ о налогах и сборах.

Налогоплательщику, применяющему ПБУ 18/02, целесообразно ознакомиться с приложением к нему. В нем приведен пример определения расхода (дохода) по налогу на прибыль и связанных с ним показателей. Теперь он предстанет в новой редакции — с учетом поправок, внесенных в ПБУ 18/02 Приказом № 236н. Изменения по сравнению с действующей редакцией существенны.

О раскрытии информации

В соответствии с новой редакцией положения в этом отчете отражается расход (доход) по налогу на прибыль с подраздлением на отложенный налог на прибыль и текущий налог на прибыль. Они отражаются отдельной статьей таким образом, чтобы уменьшать прибыль (убыток) до налогообложения при формировании чистой прибыли (убытка) за отчетный период.

Изменился и перечень показателей, которые раскрываются отдельно в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах (п. 25 ПБУ 18/02). Сейчас требуется раскрыть:

- условный расход (условный доход) по налогу на прибыль;

- постоянные и временные разницы, возникшие в отчетном периоде и повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль в целях определения текущего налога на прибыль;

- постоянные и временные разницы, возникшие в прошлых отчетных периодах, но повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль отчетного периода;

- суммы ПНО (ПНА), ОНА и ОНО;

- причины изменений применяемых налоговых ставок по сравнению с предыдущим отчетным периодом;

- суммы ОНА и ОНО, списанные в связи с выбытием актива (продажей, передачей на безвозмездной основе или ликвидацией) или вида обязательства.

а) отложенный налог на прибыль, обусловленный:

- возникновением (погашением) ВР в отчетном периоде;

- изменениями правил налогообложения или налоговых ставок;

- признанием (списанием) ОНА в связи с изменением вероятности того, что организация получит налогооблагаемую прибыль в последующих отчетных периодах;

- применяемые налоговые ставки;

- условный расход (условный доход) по налогу на прибыль;

- ПНР (ПНД);

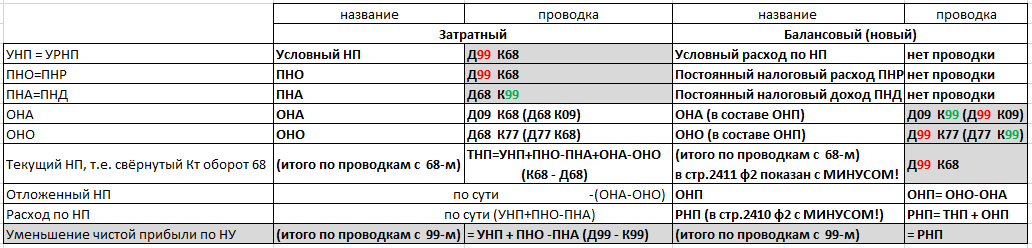

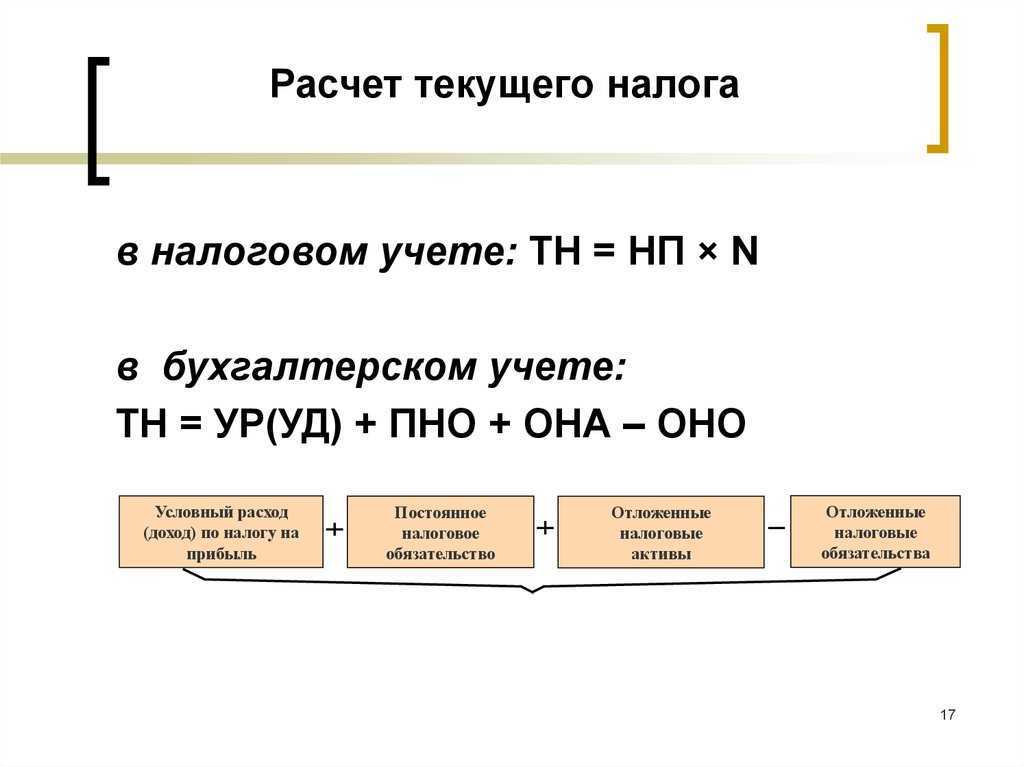

Текущий налог на прибыль

Все приведённые выше показатели используются для расчёта размера текущего налога на прибыль. Считается он достаточно просто: необходимо прибыль или убыток до налогообложения умножить на ставку по налогу на прибыль (20%).

То есть, все доходы за вычетом всех расходов умножаем на 0,2 и получаем условный доход по налогу на прибыль (УД).

А далее следует скорректировать этот показатель относительно имеющихся активов и обязательств согласно их определению:

- Условный доход нужно увеличить на суммы ПНО и ОНА (1), начисленных в текущем периоде, а также ОНО (2), погашенных в нём же

- Условный доход нужно уменьшить на суммы начисленных ПНА и ОНО (3), а также погашенных ОНА (4)

Формула имеет вид:

ТНП = УД + 1 + 2 – 3 – 4

где цифры – это условные обозначения параметров.

Полученная величина налога должна совпадать с исчисленной суммой налога согласно данным налогового учёта.

Пример

Прибыль до налогообложения составила 400 млн. рублей. Материальная помощь работникам – 5 млн. рублей. Накопления амортизации на имущество по данным БУ – 2 млн. рублей, а НУ – 3 млн. рублей. Получены на безвозмездной основе предметы мебели для офиса от контрагента для последующей реализации на сумму 1,5 млн. рублей. Расходы на командировки составили 10 млн.рублей, в том числе сверх норм – 2 млн. рублей.

Данные удобно привести в виде таблицы.

| Показатель | Бухгалтерский учёт (руб.) | Налоговый учёт (руб.) | Разница (руб.) |

|---|---|---|---|

| Материальная помощь | 5 000 000 | Не учитывается | 5 000 000 |

| Амортизация | 2 000 000 | 3 000 000 | 1 000 000 |

| Предметы мебели, полученные на безвозмездной основе для последующей реализации | 1 500 000 | Не учитываются | 1 500 000 |

| Командировки | 10 000 000 | 8 000 000 | 2 000 000 |

Рассчитаем текущий налог на прибыль

Типовые причины ошибок расчета по налогу на прибыль

|

# |

Проблема |

Решение |

| 1 |

Некорректно закрыты счета затрат по БУ или НУ в разрезе видов учета НУ/ПР/ВР.

«Зависают» остатки по регистрам затрат. |

Проверить ОСВ и ведомость по затратам. Конечных остатков быть не должно. Исправить ошибки, если есть. При необходимости заново провести расчеты себестоимости (убедиться, что расчет выполняется без ошибок). Затем провести определение фин. результатов и расчеты по налогу на прибыль. |

|

2 |

Обороты по счетам затрат не соответствуют оборотам по регистру затрат. |

Где-то в документах некорректно указана статья затрат (не тот характер затрат). |

|

3 |

Несоблюдение базового правила: «БУ = НУ + ПР + ВР« (т.н. «борото«) |

Расхождения можно найти запросом по счетам учета в разрезе регистраторов и, при необходимости, аналитики счета. В этом может помочь отчет по анализу состояния налогового учета, но пользоваться им не очень удобно. |

|

4 |

Есть остатки ВР на таких счетах, по которым автоматически не формируются ОНА и ОНО. Пример: Дт 91.02 ВР Кт 14 В налоговом учете нет сч.14, поэтому приходится заменять сч.14 на сч.96. |

Список счетов, по которым ОНА и ОНО формируются автоматически, см. в таблице видов активов и обязательств. Если необходимо отразить ВР там, где ОНА и ОНО не рассчитываются автоматически, необходимо выполнить расчет вручную и отразить его проводкой по сч. 09 или 77 в корреспонденции со сч.68.04.2 На практике мне недавно пришлось вручную отражать ОНО по виду актива «Кредиторская задолженность», т.к. задолженность в БУ была отражена раньше, чем в НУ, из-за чего возникала временная разница. |

|

5 |

Счета доходов и расходов (20, 26, 44, 90, 91, 99) по виду учета ВР корреспондируют с другими видами учета. В результате не формируется отложенный налог. Пример: Дт 91.02.1 ВР Кт 01.09 НУ |

Необходимо либо заменить ВР на другой вид учета (если ВР был указан ошибочно), либо подобрать кредит по виду учета ВР с таким счетом, по которому автоматически ведется расчет ОНА/ОНО (см. ниже Приложение 1). Проводку из примера мне пришлось исправлять на Дт 91.02 ВР Кт 01.09 ВР. |

|

6 |

ВР списывается на ПР (напрямую или косвенно). |

Чаще всего случается, когда происходит списание актива на статьи, не принимаемые к налоговому учету. При этом происходит излишнее начисление ПНА/ПНО. Лечится списанием ВР на ВР, методически это более корректно. Технически решается подстановкой в ТЧ документа затрат принимаемой статьи затрат и обнулением суммы НУ (при ненулевой сумме БУ) — так получается проводка по виду учета ВР. |

|

7 |

Активы, в составе которых есть временные разницы, приходуются и списываются по разным аналитикам. В результате могут сформироваться проводки по 77 вместо 09 и наоборот. |

Например, объект строительства поступил по способу строительства «хозрасчетный», а выбыл со способа строительства «подрядный» (возник «пересорт» по субконто, в разрезе которых формируются ОНА и ОНО). Необходимо исправить аналитику. |

|

8 |

Некорректно закрыты нормируемые статьи затрат в налоговом учете. |

Необходимо своевременно перепроводить документ «Регламентные операции налогового учета (по налогу на прибыль)» в ходе закрытия месяца. |

|

9 |

Документ «Определение финансовых результатов» в декабре был перепроведен при проведенном документе «Закрытие года». |

Снять с проведения документ «Закрытие года», затем перепровести определение фин. результатов и расчеты по налогу на прибыль. Не забыть провести закрытие года по окончании расчета. |

|

10 |

В периоде есть ручные проводки по 09 и/или 77 счету. |

Такие проводки нужно найти и либо перенести в будущий период, либо снять активность на период проведения расчетов по налогу на прибыль. Если их оставить, расчет налога учтет их наличие и сделает такие проводки, чтобы конечное сальдо соответствовало расчетному. Если вы вручную корректируете 09 и 77 счет, то или не перепроводите после этого расчеты по налогу, или снимайте активность/уносите документ вперед! |

|

11 |

Ручные проводки по сч. 09 «Убыток текущего периода» |

Ручная корректировка сч.09 по убытку текущего периода — очень странная идея. Скорее всего, такую проводку можно (и даже лучше) удалить. Правило «КонОстДт 09_УбТекПер = КонОстДт_99.01_НУ х 20%» должно соблюдаться всегда! |

|

12 |

Есть проводки в корреспонденции со счетом 84 |

Необходимо вручную рассчитать и начислить условный доход/расход. Алгоритим расчета — как в этапе 4 расчетов по налогу на прибыль (см. выше). В получившуюся проводку вместо 99-го счета подставить 84. |

Если вам известны другие причины некорректного расчета налога на прибыль — пишите в комментарии!

ПРИЛОЖЕНИЕ 1:

Примеры расчета ОНА и ОНО на счетах 83 и 84

При исправлении существенных ошибок временная разница может возникнуть только при одновременном выполнении двух условий: ошибка есть только в бухучете и ее исправили через счет 84.

Например, организация неправильно определила срок полезного использования основного средства в бухучете и неправильно начисляла амортизацию по нему в течение прошлого года. Вместо 1000 тыс. руб. за год амортизация была начислена только на 600 тыс. руб.

Бухгалтер исправил ошибку в бухучете проводкой:

Дебет 84 Кредит 02

400 000 руб. – доначислена амортизация за прошлый год.

В налоговом учете никаких ошибок не было. Следовательно, из-за исправления ошибки возникнет вычитаемая разница, на основании которой бухгалтер сформирует ОНА:

Дебет 09 Кредит 84

80 000 руб. (400 тыс. руб. × 20%) – сформирован ОНА.

В дальнейшем организация уменьшает ОНА проводкой по дебету счета 99 и кредиту 09. Эта сумма ОНА все равно попадет на счет 84, но бухгалтеру не придется делать отдельный расчет по расчету временных разниц.

Тот же принцип применяйте при ретроспективном пересчете в связи с изменением учетной политики. Временные разницы возникнут, если пересчет касается только бухучета и затрагивает счет 84. Например, сейчас организации будут отражать те отложенные налоги, которые они должны доформировать в связи с новыми правилами. Их отразите по счету 84.

Учтите, что если способ формирования текущего налога организация вправе выбрать, то для отложенных налогов порядок учета не предусматривает никакой альтернативы. То есть в отношении дооценки отложенные налоги должны отражаться на счете 83, а при исправлении ошибок или при ретроспективном пересчете – на счете 84.

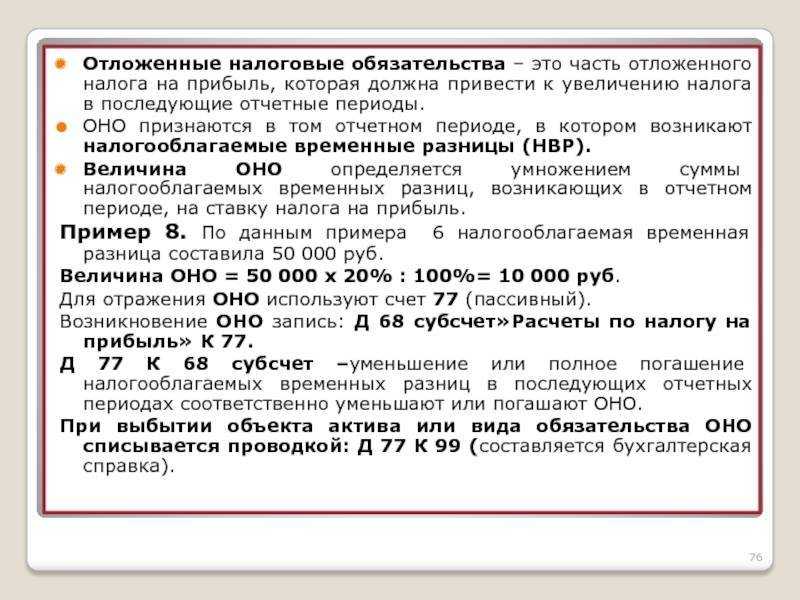

Временные разницы (ВР) – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по НП в другом или других отчетных периодах.

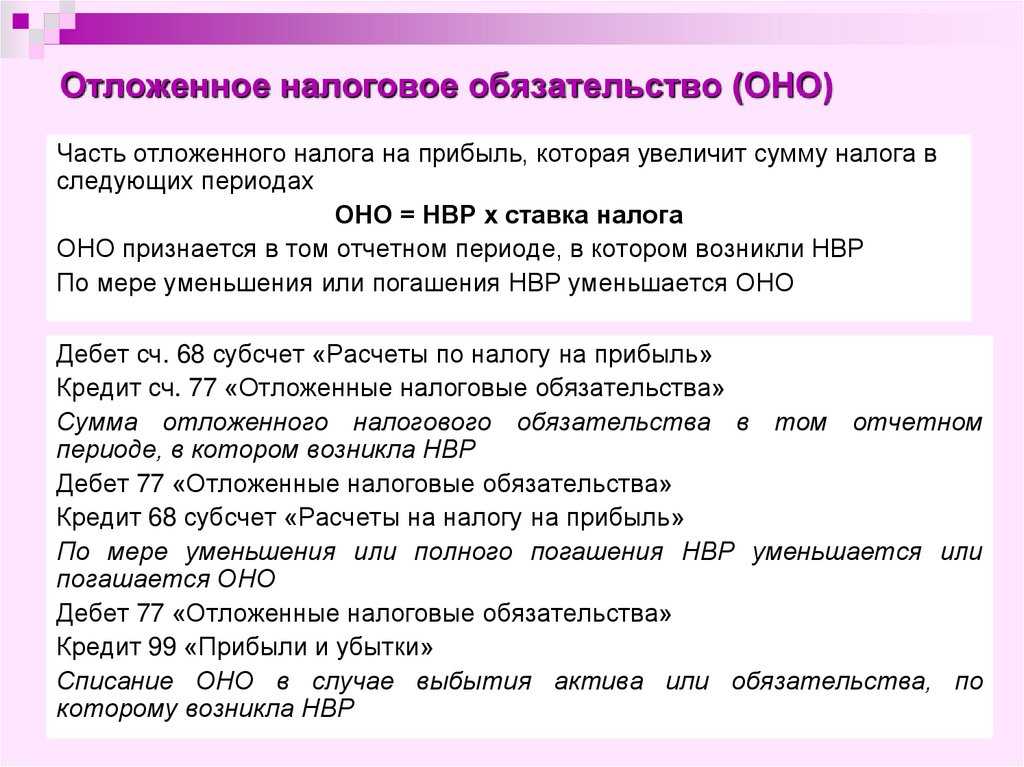

В отчетном периоде, когда возникают ВР между данными БУ и НУ, формируются отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО).

Временные разницы подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР).

Вычитаемые временные разницы образуются, если какие-либо расходы в БУ уменьшают бухгалтерскую прибыль в отчетном периоде, а в НУ будут приняты только в следующих отчетных (налоговых) периодах.

Пример.

Малые предприятия вправе единовременно амортизировать основное средство (ОС), которое относится к хозяйственному инвентарю, а в НУ, если такое ОС удовлетворяет условиям амортизируемого имущества, оно будет амортизироваться в течение срока полезного использования. Таким образом, будет образована ВВР.

И в том отчетным периоде, когда возникают ВВР, формируются отложенный налоговый актив, который также исчисляется как произведение этой разницы на текущую ставку налога на прибыль.

Начисляется ОНА по дебету счета 09, погашается – по кредиту счета 09 в корреспонденции со счетом 68.04.2.

Налогооблагаемые ВР образуются, если в отчетном периоде налоговая база по НП уменьшается, а бухгалтерская прибыль будет уменьшена на эту сумму в следующих отчетных (налоговых) периодах.

Пример.

Если приобретено ОС, стоимость которого 60 000 руб., то в НУ оно амортизироваться не будет, а его стоимость будет сразу учтена в расходах текущего периода, а в БУ стоимость будет погашаться посредством амортизации в течение срока полезного использования.

В том отчетном периоде, когда возникает НВР, признаются отложенные налоговые обязательства.

Изменение величины ОНО рассчитывается как произведение НВР на ставку налога на прибыль, действующую на отчетную дату. Начисляется ОНО по дебету счета 77, погашается – обратной проводкой по кредиту счета 77 в корреспонденции со счетом 68.04.2.

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13