Переоценка ОС

Порядок учета зависит от того, какую провели переоценку — инвестиционной недвижимости или остальных ОС.

ОС не относится к инвестиционной недвижимости

- Пересчитать первоначальную (переоцененную) стоимость и накопленную амортизацию так, чтобы балансовая стоимость объекта равнялась его справедливой стоимости. Надо сделать две проводки по корректировке первоначальной стоимости ОС и амортизации.

- Сначала уменьшить первоначальную (переоцененную) стоимость ОС на накопленную амортизацию, а потом пересчитать балансовую стоимость так, чтобы она равнялась справедливой. Понадобится одна корректировочная проводка.

Сумму дооценки ОС относят на добавочный капитал. Но если дооценка восстанавливает суммы уценки (обесценения) объекта, признанной в расходах в прошлом периоде, ее включают в прочие доходы того периода, в котором проводилась переоценка. А если сумма дооценки больше суммы уценки (обесценения), разницу относят на добавочный капитал (п. , ФСБУ 6/2020, п. , ПБУ 9/99).

Проводки по бухучету дооценки — в таблице.

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 01 Кт 83, 91.1 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 83, 91.2 Кт 02 | Корректировка накопленной амортизации |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости на накопленную амортизацию |

| Дт 01 2 Кт 93, 91.1 | Отражение дооценки ОС |

Пример

Компания отражает дооценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 3 000 000 рублей;

- накопленная амортизация на дату переоценки — 300 000 рублей;

- справедливая стоимость на дату переоценки — 3 160 000 рублей;

- балансовая стоимость до переоценки — 2 700 000 рублей (3 000 000 — 300 000);

- коэффициент пересчета (отношение справедливой к балансовой стоимости) — 1,17 (3 160 000 / 2 700 000);

- переоцененная стоимость ОС — 3 510 000 рублей (3 000 000 х 1,17);

- накопленная амортизация с учетом дооценки — 351 000 рублей (300 000 х 1,17).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 01 Кт 83 | Дооценили первоначальную стоимость ОС | 510 000 (3 510 000 — 3 000 000) |

| Дт 83 Кт 02 | Дооценили накопленную амортизацию | 51 000 (351 000 — 300 000) |

Сумму уценки ОС обычно включают в прочие расходы. Но часть, которая не превышает сумму дооценки ОС, отнесенную на добавочный капитал в прошлых периодах, признают за счет уменьшения этой дооценки. Если уценка больше дооценки, разницу включают в прочие расходы в том периоде, когда провели переоценку (п. ФСБУ 6/2020, п. ПБУ 10/99).

Проводки по уценке — в таблице:

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 83, 91.2 Кт 01 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 02 Кт 83, 91.1 | Изменение накопленной амортизации ОС из-за уценки |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости ОС на накопленную амортизацию |

| Дт 83, 91.2 Кт 01 | Уценка ОС |

Пример

Компания отражает уценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 2 000 000 рублей;

- накопленная амортизация на дату переоценки — 800 000 рублей;

- справедливая стоимость на дату переоценки — 1 100 000 рублей;

- балансовая стоимость на дату переоценки — 1 200 000 рублей (2 000 000 — 800 000).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 02 Кт 01 | Уменьшили первоначальную стоимость ОС на амортизацию | 800 000 |

| Дт 91.2 Кт 01 | Отразили уценку балансовой стоимости | 100 000 (1 200 000 — 1 100 000) |

ОС относится к инвестиционной недвижимости

Результаты показывают в периоде проведения переоценки. Если актив дооценивают, результат учитывают в прочих доходах, если уценивают — в прочих расходах (п. , ПБУ 9/99, п. ПБУ 10/99).

Все это отражают такими записями:

| Проводка | Содержание операции |

|---|---|

| Дт 03 Кт 91.1 | Дооценка инвестиционной недвижимости |

| Дт 91.2 Кт 03 | Уценка инвестиционной недвижимости |

Ремонт, реконструкция или модернизация

Поскольку ремонт, реконструкцию и модернизацию в бухучете и при налогообложении отражают по-разному, важно правильно их классифицировать. Стоимость восстановительных работ для разграничения таких понятий значения не имеет

Тут имеет значение цель, с которой такие работы проводят (см. таблицу ниже):

| Вид работы | Цель |

|---|---|

| Ремонт | Устранить неисправность, которая мешает эксплуатировать объект, восстановить работоспособность. При этом свойства объекта не меняются (письмо Минфина России от 24 марта 2010 № 03-03-06/4/29) |

| Модернизация | Изменить технологическое и служебное назначение объекта, улучшить часть свойств основного фонда. Например, чтобы работать с ним можно было с повышенными нагрузками (абзац 2 пункт 2 статья 257 НК РФ) |

| Реконструкция | Переустроить объект так, чтобы увеличилась его мощность, улучшилось качество продукции или стала шире ее номенклатура (абзац 3 пункт 2 статья 257 НК РФ) |

Для того чтобы точно установить, является ли замена сломанных деталей на более современные ремонтом или модернизацией, нужно получить заключение специалиста, занимающегося обслуживанием такой техники.

Эта ситуация вполне соответствует положению пункт 2 статья 257 НК РФ о техническом перевооружении. Ведь к нему, в частности, относится «комплекс мероприятий по повышению технико- экономических показателей основных фондов или их отдельных частей на основе… замены морально устаревшего и физически изношенного оборудования новым….

Какое имущество признается амортизируемым для налоговых целей в 2017-2018 годах

В 2017-2018 годах по-прежнему амортизируемым следует считать такое имущество, которое используется фирмой для целей извлечения дохода и которое принадлежит компании на праве собственности. При этом срок полезного использования такого имущества должен быть более 12 месяцев, а первоначальная стоимость превышать 100 000 руб. (п. 1 ст. 256 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Стоимостной лимит должен применяться только к тем основным средствам, которые фирма ввела в эксплуатацию после 01.01.2016 (п. 7 ст

5 закона «О внесении изменений в НК РФ» от 08.06.2015 № 150-ФЗ).

Если фирма планирует использовать имущество в своей основной деятельности в течение более чем 12 месяцев, возможны следующие варианты:

- если компания ввела имущество в эксплуатацию до 01.01.2016, оно признается ОС, если его стоимость более 40 000 руб.;

- если имущество было введено в эксплуатацию после 01.01.2016, то как ОС его можно учитывать, только если его стоимость превышает 100 000 руб.

О порядке учета основных средств стоимостью до 100 000 руб. можно прочитать в статье

.

Основные средства при усн доходы минус расходы в 2018 году

Внимание

Учет основных средств при УСН в 2016 году (при объекте «доходы за минусом расходов») отличается от учета в 2015 году только одним: изменился стоимостной критерий для признания объекта основным средством. А в 2017 году учет основных средств при УСН по сравнению с 2016 годом не изменился. УСН: стоимость основных средств С 2016 года в качестве ОС признается объект (п.

4 ст. 346.16, п. 1 ст. 256 НК РФ):

- на который к упрощенцу перешло право собственности;

- который используется для извлечения дохода;

- срок полезного использования которого превышает 12 месяцев;

- затраты на приобретение (получение) которого превышают 100 000 руб. До 2016 года основными средствами являлись объекты стоимостью более 40 000 руб.

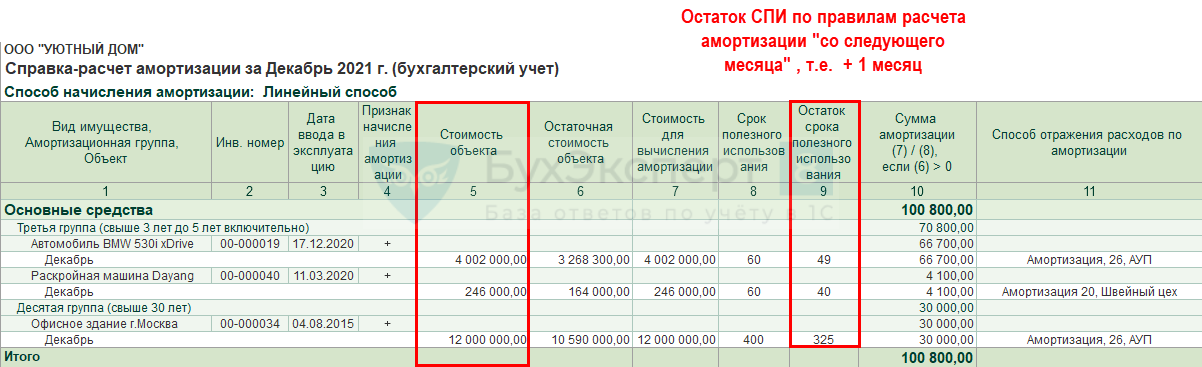

Пример учета и начисления амортизации основных средств

На счете 02

«Амортизация основных средств» ведется учет амортизации. Для расчета амортизации в ООО «ХХХ» применяется

«Ведомость амортизации основных средств».

Способ начисления

амортизации каждая организация выбирает самостоятельно и формулирует его в

учетной политике на следующий учетный год. Компания использует линейный метод

начисления амортизации.

Приведем пример. Грузовой фургон FORD TRANSIT относится к 3-ой амортизационной группе со сроком полезного использования 5 лет. Произведём расчет амортизационных отчислений на Грузовой фургон FORD TRANSIT по следующей формуле (1):

Ал = С * К

где Ал. – величина

амортизационных отчислений при использовании линейного метода начисления

амортизации, тыс.руб.;

С – первоначальная

стоимость основных средств, тыс.руб.;

К – норма амортизации,

%.

1 803 000 * 20% = 360 600 руб. –

ежегодная величина амортизационных отчислений.

1 803 000 * 20% / 12 мес. = 30050 руб. –

ежемесячная величина амортизационных отчислений.

Какие документы применяются для учета основных средств

При документальном оформлении компания может использовать как стандартные документы, предлагаемые Госкомстатом, то и разработанные самостоятельно. Какие бы бланки ни применялись, они должны быть указаны в учетной политике.

Стандартные бланки распределяются на несколько групп:

| Номер формы | Название | Для чего нужен |

| Поступление и выбытие | ||

| ОС-1 | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) | Для фиксации прихода и выбытия отдельных ОС, не заполняется для зданий и сооружений. |

| ОС-1а | Акт о приеме-передаче здания (сооружения) | Для фиксации прихода и выбытия зданий и сооружений |

| ОС-1б | Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) | Если фиксация прихода и выбытия объектов ОС (не относится к зданиям, сооружениям) выполняется сразу для группы |

| ОС-14 | Акт о приеме (поступлении) оборудования | Учет оборудования на складском хранении, какое будет использоваться в дальнейшем |

| ОС-4 | Акт о списании объекта основных средств (кроме автотранспортных средств) | Списание определенных объектов ОС, какое пришли в негодность. Не заполняется для автотранспорта. |

| ОС-4а | Акт о списании автотранспортных средств | Списание пришедшего в негодность транспортного средства |

| ОС-4б | Акт о списании групп объектов основных средств (кроме автотранспортных средств) | Списание сразу группы ОС, не заполняется для транспортных средств |

| Наличие и движение | ||

| ОС-6 | Инвентарная карточка учета объекта основных средств | Учет определенных объектов ОС и их передвижение внутри компании |

| ОС-6а | Инвентарная карточка группового учета объектов основных средств | Учет нескольких однотипных ОС |

| ОС-6б | Инвентарная книга учета объектов основных средств | В малых предприятиях заменяет заполнение ОС-6 и ОС-6а |

| ОС-15 | Акт о приеме-передаче оборудования в монтаж | Передача хранящегося на складе ОС в монтаж |

| ОС-16 | Акт о выявленных дефектах оборудования | Фиксация дефектов, какие были выявлены при монтаже, испытании и т.д. |

| ОС-2 | Накладная на внутреннее перемещение объектов основных средств | Фиксация передвижения ОС между подразделениями в пределах компании |

| ОС-3 | Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств | Постановка на учет ОС по завершении ремонта, модернизации |

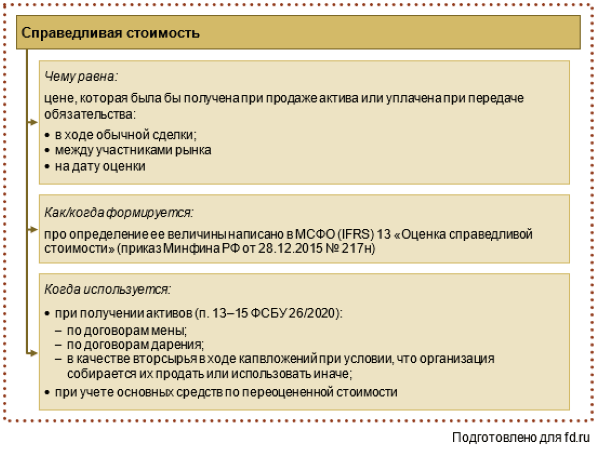

Требования к оценке ОС

Новый стандарт изменил и оценку ОС. Теперь появились две новых операции по взаимодействию с предметами:

- Обменные действия. ОС обмениваются на денежные средства и прочие ценности. В счет стоимости предмета может входить стоимость исполненных работ или предоставленных услуг. Обменные операции производятся на основании рыночной стоимости. Предмет ОС будет оцениваться исходя из реальных расходов.

- Необменные действия. В этом случае объекты передаются или за символическую плату или на основании договора о безвозмездной передаче. Первоначальная стоимость будет рассчитываться на основании адекватной стоимости объекта.

Руководитель должен сам определить методы оценки различных категорий. Избранная политика отражается в учетной политике субъекта.

Пример учета основных средств в лизинге

Часть основных средств ООО «ХХХ» приобретает в лизинг. Документальное обеспечение учета таких объектов основных средств, представлено на рисунке 2.

Первоначальная

стоимость предмета лизинга в бухгалтерском учете ООО «ХХХ» погашается

посредством начисления амортизации. Так как ООО «ХХХ» применяет линейный способ начисления

амортизации по основным средствам, он не может применять механизм ускоренной

амортизации.

Хозяйственные операции по учету основных средств приобретенных в лизинг представлены в таблице 2.

Таблица 2 – Хозяйственные операции по учету лизинга автомобиля HINO 5792E0

|

Содержание хозяйственной операции |

Дт | Кт |

Сумма, руб. |

|

Перечислен аванс по договору лизинга за приобретение автомобиль HINO 5792E0 |

60.02 | 51.1 |

696 200 |

|

Сформирована первоначальная стоимость автомобиль HINO 5792E0 |

08.04.2 | 76.05 |

4 618 798 |

|

Автомобиль HINO 5792E0 введен в эксплуатацию |

01.01 | 08.04.02 |

4 618 798 |

|

Произведен лизинговый платеж |

76.05 | 60.01 | 74 500 |

| Зачтен аванс согласно графику платежей | 60.01 | 60.02 | 31 860 |

|

Подлежит перечислению за этот месяц согласно графику |

60.01 | 51.01 | 56 050 |

|

Начислена амортизация на автомобиль HINO 5792E0 введен в эксплуатацию |

20.01 | 02 | 79 979 |

Преимущественные условия приобретения автотранспортной техники для ведения предпринимательской деятельности в лизинг сильно отличаются от условий программ кредитования, а также, предложений обычной аренды. Если их сравнивать, то получится, что кредит и обыкновенная аренда обходятся дороже, чем приобретение машин через временное их использование по целевому назначению. Выбирая, тот или ной, вид платежей, у лизингополучателя есть возможность снижения финансовой нагрузки.

Вывод. За анализируемый период, как было представлено ранее, в компании произошло выбытие основных средств на сумму 1803 000 руб. Однако, согласно расшифровки оборотно сальдовой ведомости по счету 01.01 оборот за период в сумме 1803735,12 тыс.руб. отражен и по дебету и по кредиту. Получается, что по факту выбытия основных средств в компании в 2018 году не происходило, а по данным отчетности выбытие все же отражено, что может исказить реальную информацию о составе и движении основных средств в организации.

Просмотров 6 748

Амортизационные группы основных средств 2018 таблица

ОС исходя из времени применения разделяются в амортизационные группы. При попадании объекта в конкретную группу, определение амортизации выполняется по установленным для нее правилам.

Группировка по амортизационным группам предусмотрена новым классификатором ОС, где они учитываются на основании ОКОФ. Классификатор используется для нахождения срока применения объекта.

Амортизационные группы основных средств 2018, таблица:

| Группа | Период эксплуатации объекта | Перечень объектов ОС (примерный) |

| 1 | От 1 года до 2 лет (включительно) | Недолговечное оборудование и инструменты (коммуникационные устройства, компрессоры, насосы, бурильное, медицинское оборудование и т.д. |

| 2 | От 2 до 3 лет (включительно) | Оборудование с более длительным сроком использования (краны, подъемники, косилки, пресс, компьютеры, принтеры и т.д.) |

| 3 | От 3 до 5 лет (включительно) | Сооружения и передаточные устройства, трубопроводы, скважины, миниАТС, фотоаппаратура, копировальные аппараты, весы, малогабаритные автобусы, автотранспортные средства с массой до 3,5 т. |

| 4 | От 5 до 7 лет (включительно) | Передвижные здания, ограды, заборы, линии электропередач, сигнализации, бетононасосы, деревообрабатывающие станки, автобусы городские, троллейбусы и т.д. |

| 5 | От 7 до 10 лет (включительно) | Сборные здания, котлы паровые, турбины, погрузчики, тракторы и иная сельхозтехника, пожарные, грузовые автомобили, паровозы, теплоходы и т.д. |

| 6 | От 10 до 15 лет (включительно) | Воздушные линии электропередач, сооружения ЖКХ, жилые здания, электропечи, весы транспортные и т.д. |

| 7 | От 15 до 20 лет (включительно) | Деревянные здания, канализации, автомагистрали, мосты, снегоочистительные машины, корабли, суда и т.д. |

| 8 | От 20 до 25 лет (включительно) | Каменные здания, железнодорожные пути, морские и речные суда, сейфы |

| 9 | От 25 до 30 лет (включительно) | Железобетонные здания, эстакады, электростанции, морские суда |

| 10 | Более 30 лет | Здания, не вошедшие в предыдущие группы, суда для круиза, лесные полосы |

Внимание! Если ОС нельзя отнести ни к одной группе из классификатора, то его время использования устанавливается на основе технической документации изготовителя.

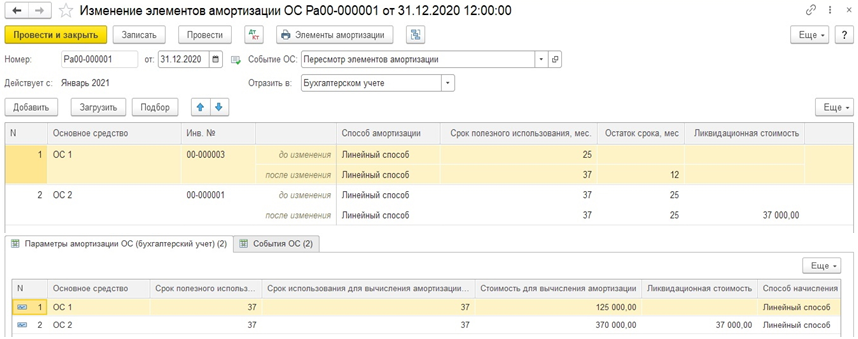

На какую дату принимают к учету ОС

Основные средства принимаются к бухучету на дату завершения капвложений, которые связаны с их созданием или приобретением (п. ФСБУ 26/2020). Вот что это значит на практике:

- Все затраты на создание или покупку ОС уже понесены, а их сумма — определена.

- Объект полностью готов к эксплуатации.

Если же объект начали использовать до полного завершения капвложений, основным средством признают только используемую часть вложений. А стоимость вложений между используемой и незавершенной частями распределяют обоснованно и рационально — тем способом, который закреплен в учетной политике. Как вариант: пропорционально физическому показателю, который характерен для ОС. Например, для здания это — площадь.

Отражение ликвидации ОС в налоговом учете

ОС на предприятии может выбыть не только по причине продажи, но и в результате, скажем, ликвидации.

Если основное средство ликвидируется, то актуальным становится вопрос о необходимости восстановления НДС. Несмотря на то что ликвидация объектов до того, как истечет срок их полезного использования, не включена в перечень случаев, когда нужно восстановить НДС, Минфин РФ считает, что НДС должен быть восстановлен (письма Минфина России от 17.02.2016 № 03-07-11/8736, от 18.03.2011 № 03-07-11/61, от 29.01.2009 № 03-07-11/22).

Однако в судах данная точка зрения поддержки не находит (см. определение ВАС РФ от 15.07.2010 № ВАС-9903/09 по делу № А32-26937/2008-19/491, постановление АС Северо-Кавказского округа от 29.10.2014 № Ф08-7499/2014 по делу № А53-17381/2013, ФАС Северо-Кавказского округа от 23.11.2012 по делу № А32-36919/2011, ФАС Московского округа от 23.03.2012 по делу № А40-51601/11-129-222, ФАС Поволжского округа от 27.01.2011 по делу № А55-7952/2010, ФАС Западно-Сибирского округа от 15.12.2009 по делу № А45-4004/2009, ФАС Центрального округа от 10.03.2010 по делу № А35-8336\08-С8).

При этом НДС по работам, связанным с процессом ликвидации, фирма может принять к вычету, но только после того, как будет подписан акт о приемке соответствующих работ и получен счет-фактура на эти работы (п. 6 ст. 171, п.1 ст.172 НК РФ).

В части налога на прибыль при ликвидации ОС возникают определенные последствия:

- остаточная стоимость по ОС и расходы на ликвидацию включаются во внереализационные расходы (подп. 8 п. 1 ст. 265 НК РФ);

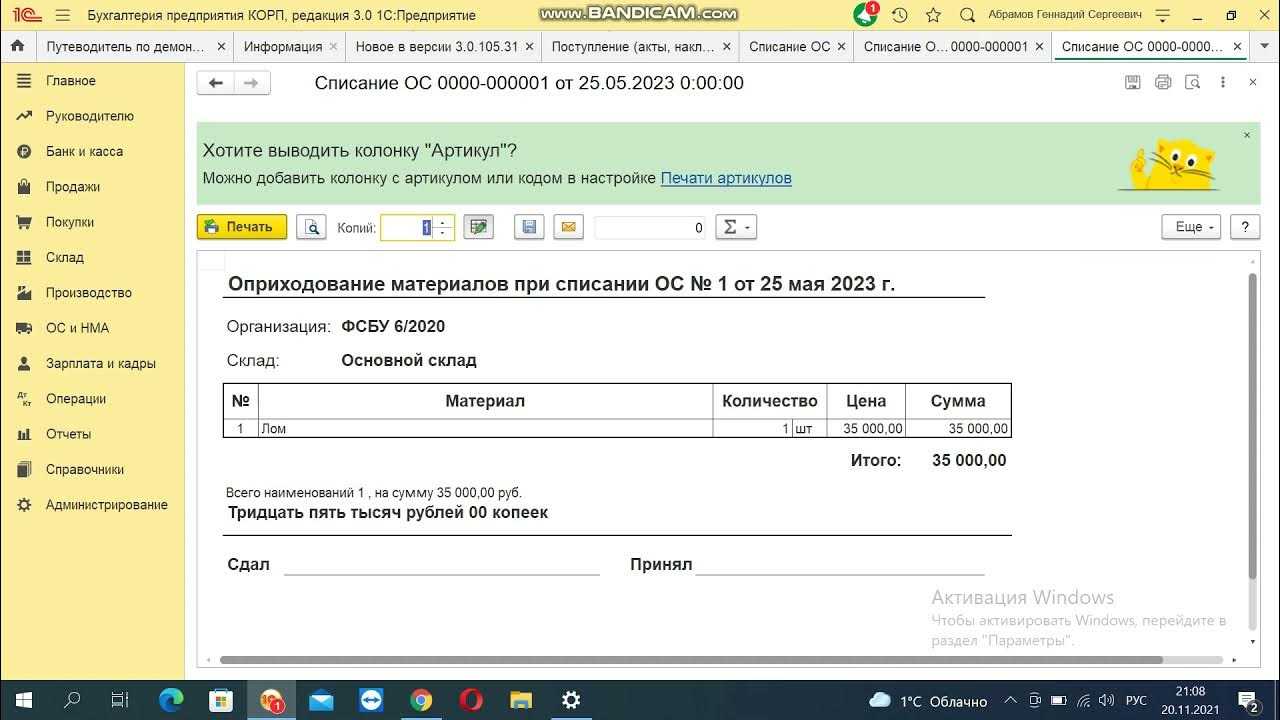

- рыночная стоимость материалов, которые фирма получила в результате ликвидации ОС, учитывается как внереализационные доходы (п. 13 ст. 250 НК РФ).

Если предприятие по вопросу восстановления НДС по ликвидированным основным средствам придерживается вышеприведенной позиции Минфина РФ, то восстановленный НДС подлежит включению в прочие расходы (п. 3 ст. 170, ст. 264 НК РФ, письмо Минфина России от 04.05.2016 № 03-07-11/25579).

Бухгалтерские проводки

Операции с основными средствами отражают в учете следующими проводками:

| Дебет | Кредит | Название операции |

| Поступление основных средств | ||

| 60, , , 69 | Зафиксированы в учете совершенные расходы на приобретение либо создание ОС | |

| 07 | 60, 10, 70, 69 | Зафиксированы в учете затраты по подготовке монтажа ОС и его установке |

| 08 | 07 | Перенесены затраты на монтаж |

| 19 | Зафиксирован в учете входящий НДС по затратам на ОС | |

| 68 | 19 | Входящий НДС принят к вычету |

| 01 | 08 | Объект ОС принят к учету |

| Амортизация | ||

| 20, 23, 25, 26, 29, 44 | 02 | Рассчитана амортизация основных средств исходя из направления их применения |

| Восстановление, модернизация, ремонт | ||

| 08 | 60 | Зафиксирована цена работ сторонней компании по ремонту, модернизации ОС |

| 19 | 60 | Зафиксирован НДС по работам подрядчика |

| 08 | 10, 70, 69 | Работы по ремонту, модернизации ОС проведены собственными силами |

| 08 | Все выполненные затраты списаны на увеличение стоимости ОС | |

| Продажа | ||

| 91 | Зафиксирован в учете доход от продажи ОС | |

| 91 | 68 | Зафиксирован НДС по продаже |

| 02 | 01 | Списана начисленная амортизация |

| 91 | 01 | Списана остаточная стоимость объекта ОС |

| Ликвидация | ||

| 01 | Списана амортизация по ликвидируемому ОС | |

| 91 | 01 | Списана остаточная стоимость |

Учет основных средств менее 100 тыс. рублей в налоговом учете

ОСНО

Налоговый кодекс (ст. 256, п. 1) с целью исчисления налога на прибыль декларирует следующие объекты:

- имущество;

- результаты, а так же объекты интеллектуального труда.

Они должны быть использованы, чтобы получить доход, иметь срок полезного использования выше 12 месяцев и начальную стоимость от 100 тыс. рублей. В налоговом учете указанное имущество считается амортизируемым.

Отталкиваясь от изменений, продиктованных новым стандартом, основные средства меньше 100 тыс. рублей стоимости можно:

- списать на затраты как только началась их эксплуатация;

- списывать в течение определенного срока с учетом времени, на протяжении которого его собираются использовать, др. обстоятельств.

Отметим при этом, что в бухучете имущество от 40 до 100 тыс. рублей также нельзя будет списать сразу при вводе в эксплуатацию, как и ранее. Таким образом, при учете объектов основных средств стоимостью 40-100 тыс. рублей появляются временные разницы.

Рассмотрим пример. Предприятие общественного питания совершило покупку электрической промышленной мясорубки стоимостью 50 тыс. рублей (без НДС). В затраты включены транспортные расходы — доставка сторонней организацией — в сумме 2 тыс. рублей без НДС, а кроме того, расходы по установке и наладке оборудования — 3 тыс. рублей (без НДС). Эксплуатировать агрегат начали 1.02.2018 г. согласно приказу руководителя. Выбран линейный метод амортизации.

Корреспонденции счетов (в феврале 2018 года):

- Дт 08 Кт 60 – 55000,00;

- Дт 08 Кт 60 – 2000,00;

- Дт 08 Кт 60 – 3000,00;

____________________________ - Дт 08 Кт 60 – 60000,00;

- Дт 01 Кт 08 – 60 000,00 — ОС поставлено на учет.

Полезное использование, согласно классификации основных фондов (средств), установлено на срок 60 месяцев. Сумма амортизационных отчислений помесячно – 1000 рублей (60000/60). В налоговых регистрах учета зафиксировано единовременное списание стоимости мясорубки. Далее формируются проводки:

- Дт 68 Кт 77 —12000 руб. (60000 руб.*20%) — отложенное обязательство (ОНО) по налогу на прибыль;

- Дт 20 Кт 02 — 1000 руб. – начисленная амортизация, ежемесячная проводка.

Каждый месяц имеет место временная разница в 1000 рублей. При формировании проводки Дт 77 Кт 68 – 200 руб. (1000*20%) отложенное налоговое обязательство погашается в течение 60 месяцев: 200*60=12000 рублей.

Ст. 254 НК РФ (п. 1 пп. 3) говорит о правах налогоплательщика самостоятельно выбирать способ списания имущества, которое Налоговой кодекс к основным средствам не относит. Следовательно, возможно в НУ списывать стоимость ОС в течение определенного времени. Это позволяет обойтись без появления учетных разниц. Следует зафиксировать в учетной политике соответствующий способ списания основных фондов стоимостью 40-100 тыс. рублей в НУ.

Обратите внимание! Если имущество введено в эксплуатацию 1.01. 2016 г

и позднее, при чем стоимость оного выше 100 тыс. рублей, то такой объект подлежит амортизации. Более дешевые объекты есть возможность списать единовременно. Это следует из ст. 256 НК РФ.

Одновременно имущество, эксплуатирующееся ранее, принадлежит к объектом ОС, если стоит больше 40 тыс. рублей.

УСН «доходы минус расходы»

Ст. 346.17 НК РФ утверждает, что организация, применяющая УСН и учитывающая при расчете оба показателя, признает расходную часть одновременно с погашением задолженности перед контрагентом. Следовательно, исходя из примера выше, покупка промышленной мясорубки уменьшит налоговую базу в 1 квартале.

Если стоимость агрегата оказалась бы выше лимита, мясорубка отразилась бы в учете как основное средство. Стоимость ее следовало распределить поквартально, равными частями, до конца года, что следует из п 2, пп. 4 ст. 346.17 НК РФ.

После произведенных расчетов делаются стандартные проводки:

- Дт 99 Кт 68 — начисление налога;

- Дт 68 К 51 — уплата налога.

УСН «доходы»

Приобретенное оборудование до 100 тыс. рублей учитывается как материальные запасы. Выбор налогового режима не позволяет организации уменьшать налогооблагаемую базу за счет МПЗ.

Основные средства при усн доходы 2018 год

УСН предусматривает использование следующих основных определений: Определение Описание Основное средство Объект имущества фирмы, который используется в производстве более года и стоит более 40 000 рублей Инвентарный объект Это отдельный предмет, обособленная единица ОС, позволяющая количественно оценить состав основного капитала Капитальные вложения Инвестиции компании в приобретение, обновление или улучшение основных средств Амортизация Процесс постепенного погашения цены приобретенного объекта ОС Для более полного отражения затрат на содержание основных средств выделяют три типа их ремонта, а именно: Тип ремонта Описание Текущий Выражается в смене отдельных частей или их реставрации Средний Включает и частичную разборку объекта Капитальный Предусматривает полный демонтаж объекта Каждый из типов ремонта может требовать ограниченного объема затрат, которые определяются его масштабами.

Онлайн журнал для бухгалтера

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников.

< … Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв. НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные. < …