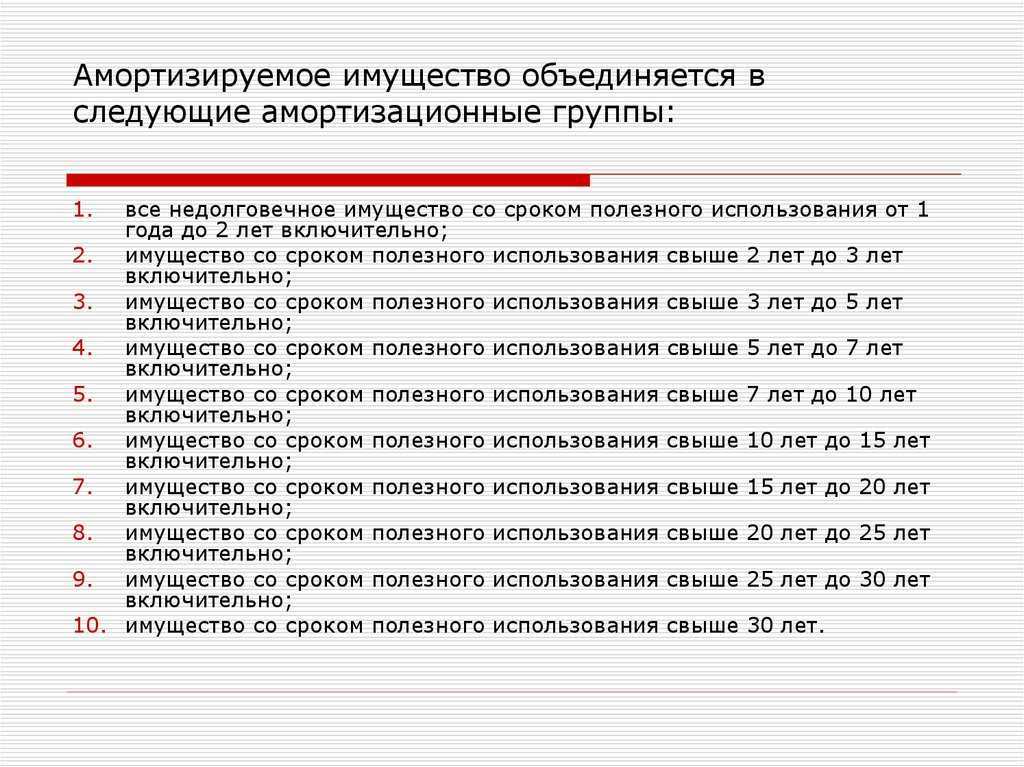

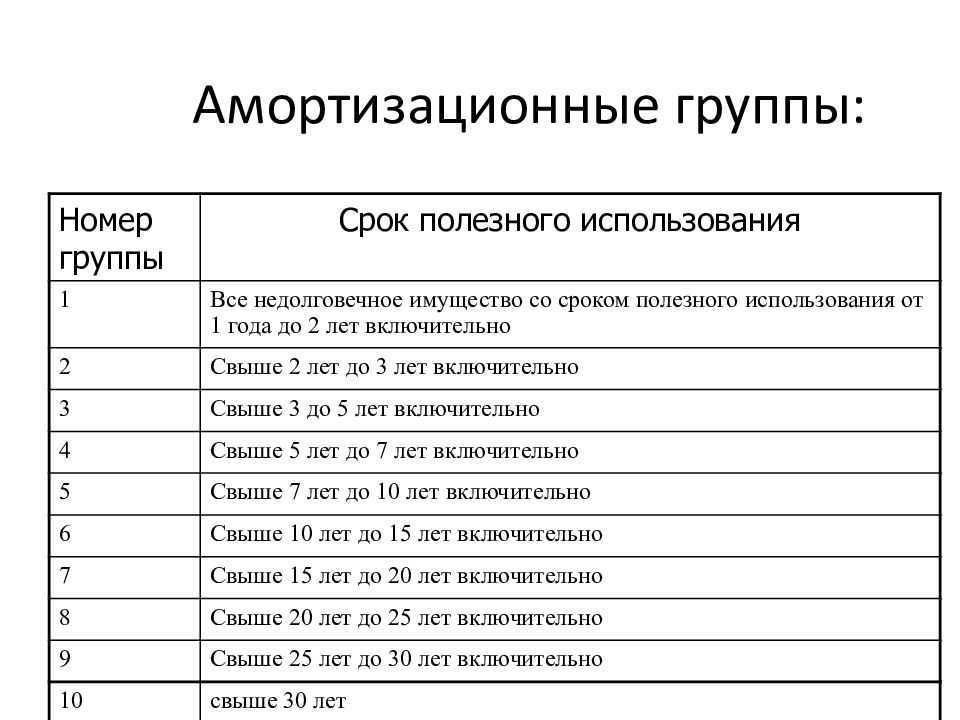

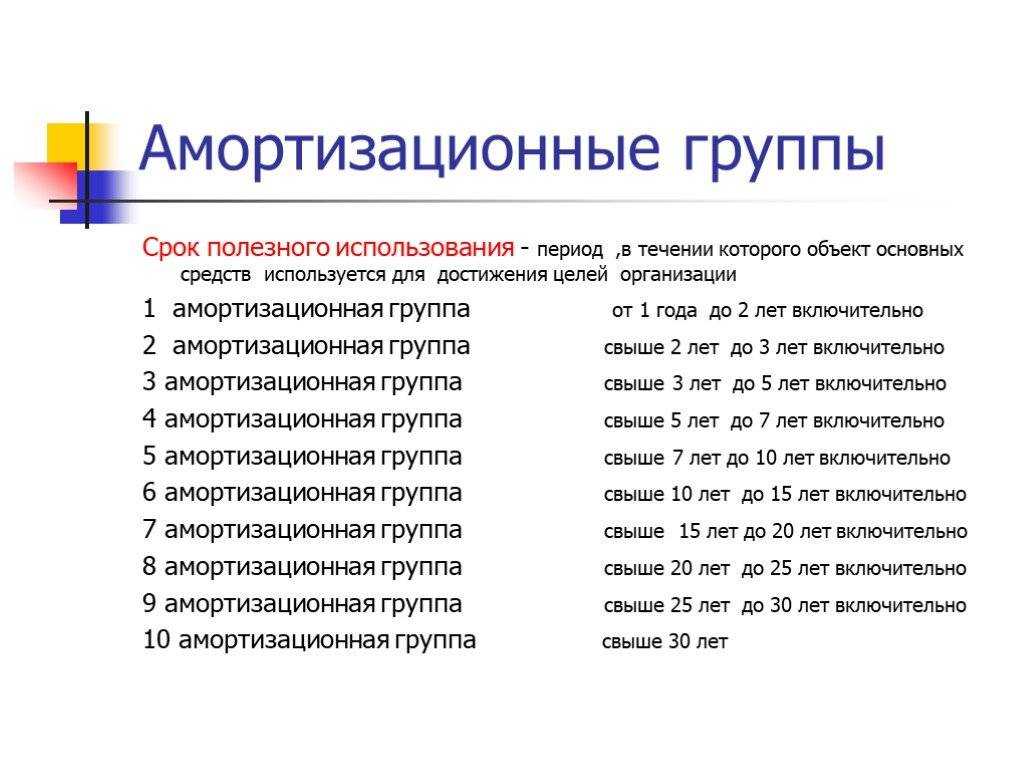

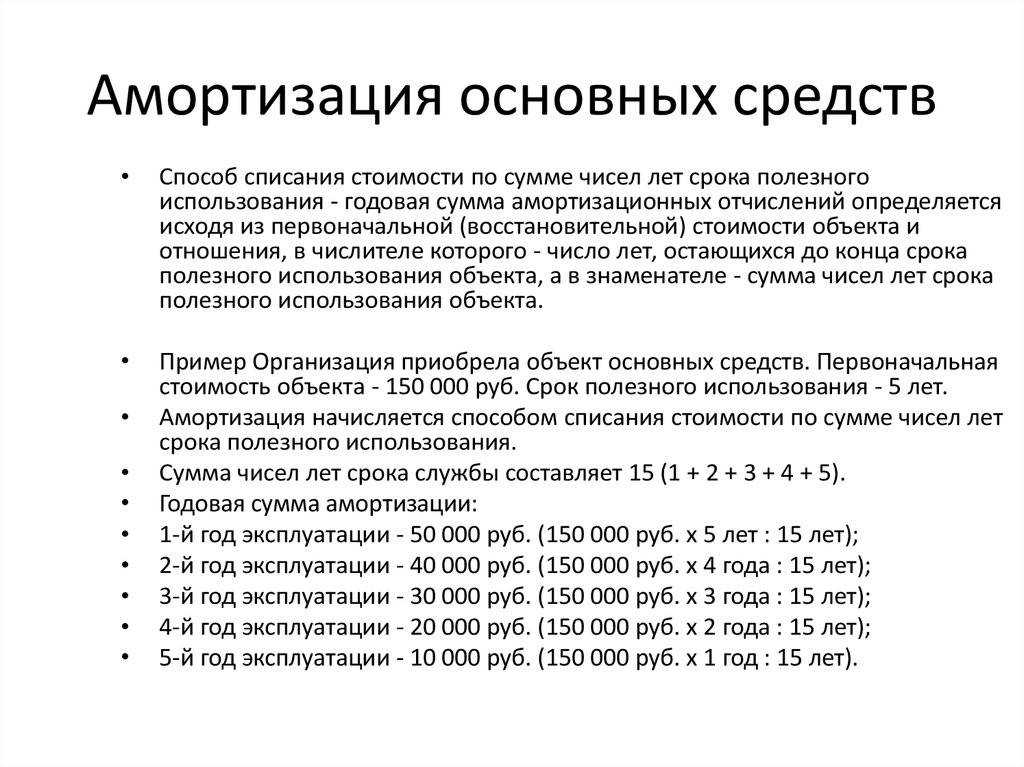

Классификация основных средств

- производственные. К производственным основным средствам относятся объекты, которые используются в обычных видах деятельности организации, т.е. в производстве продукции, строительстве, торговле и т.п.;

- непроизводственные. К непроизводственным основным средствам относятся объекты, которые не используются при осуществлении обычных видов деятельности организации. Это объекты жилищно-коммунального хозяйства, учреждения науки, культуры, здравоохранения и т.д.

- активные – основные средства, которые непосредственно воздействуют на предмет труда и влияют на выпуск продукции;

- пассивные – основные средства, которые обеспечивают условия для нормального протекания процесса производства.

Принтер На Какой Окоф Ставить В 2021 Г Амортизационная Группа

Использование МФУ позволяет организации сэкономить:— офисное пространство, ведь одно устройство занимает меньшую площадь, нежели несколько;— деньги, поскольку принтер-сканер-копир-факс, как правило, стоит дешевле, чем все эти устройства, приобретенные отдельно;— время, так как весь спектр офисных работ можно выполнить на одном универсальном сетевом устройстве, которым могут пользоваться несколько человек. Принято считать, что объединение различных функций в одном устройстве приводит к снижению качества выполнения этих функций меньшая скорость получения копий, невысокое качество копирования, низкая разрешающая способность встроенного сканера, позволяющая на должном уровне распознавать только текстовые документы.

Амортизация офисных устройств и нюансы эффективного учета

Классификация по амортизационным группам необходима в целях НУ и связана с процессом учета затрат, включаемых в расчеты по налогам при соответствующей системе налогообложения.

В бухгалтерском учете амортизация может устанавливаться произвольно, однако на практике руководствуются теми же нормами, что и для НУ.

Известно, что в целях НУ амортизируемым считается оборудование, которое используется в производственном процессе более года и имеет стоимость более 100 тыс. руб., в БУ лимит стоимости – 40 тыс. руб. и тот же срок использования.

Вопрос: Как отразить модернизацию компьютера в бухгалтерском учете, если он учитывается как один инвентарный объект основных средств (ОС) со всеми приспособлениями (устройствами)? Стоимость компьютера в бухгалтерском и налоговом учете полностью самортизирована. Организация применяет ФСБУ 5/2019 «Запасы».

Компьютер, используемый в основной деятельности (оказании услуг), числится в составе ОС по первоначальной стоимости 102 000 руб. Организация применяет линейный способ (метод) начисления амортизации.

Монитор, который был приобретен за 19 500 (без НДС), находился в рабочем состоянии. В процессе модернизации организация заменила его на новый с лучшими потребительскими характеристиками. Стоимость приобретения составила 39 600 руб., в том числе НДС 6 600 руб. Прежний монитор передан на склад в качестве запасного. Стоимость аналогичных мониторов составляет 10 000 руб. (без НДС).

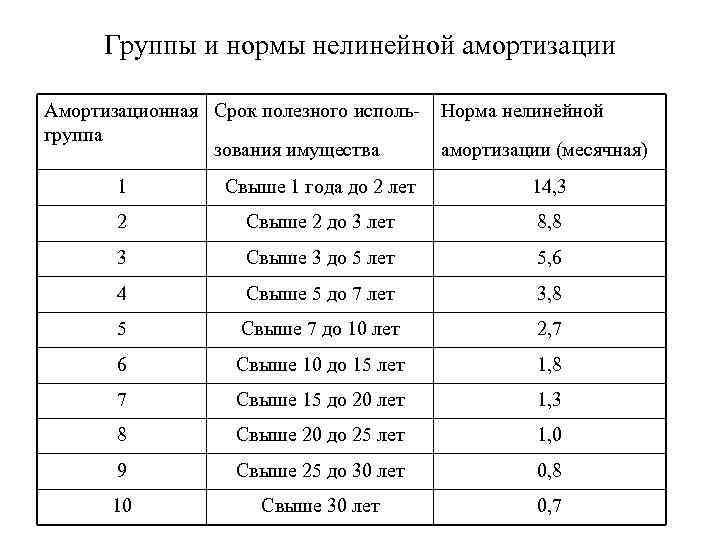

Срок полезного использования компьютера в бухгалтерском и налоговом учете при принятии к учету был установлен равным 25 месяцам, а после замены монитора увеличен на 10 месяцев. В соответствии с Классификацией основных средств, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1, компьютер отнесен ко второй амортизационной группе.

Организация применяет метод начисления в налоговом учете, амортизационную премию не применяет. Промежуточная бухгалтерская отчетность составляется на конец каждого календарного месяца.Посмотреть ответ

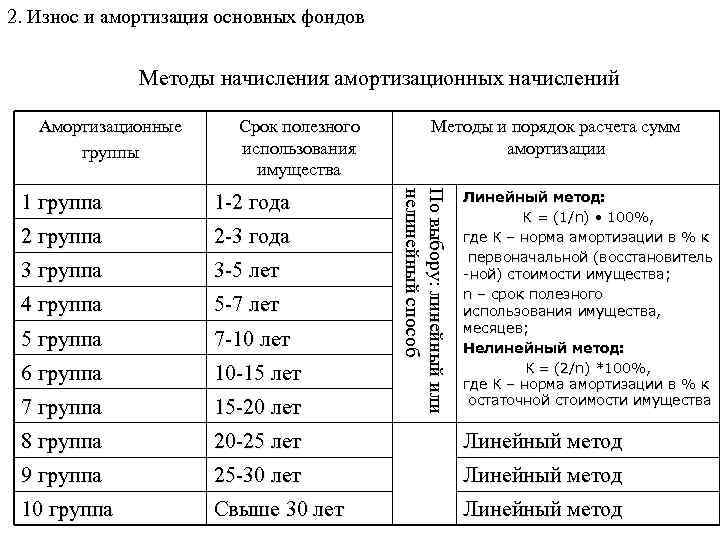

В налоговом и бухгалтерском учете определены различные способы амортизации. В НУ их всего два – линейный и нелинейный. В БУ, кроме линейного, используются способы уменьшаемого остатка, по сумме числа лет использования, пропорционально объему продукции.

На практике нередко при амортизации офисного оборудования принимается один и тот же способ для НУ и для БУ – линейный, чтобы не проводить в учете дополнительно возникающие разницы.

Офисное оборудование по стоимости часто попадает в диапазон 40-100 тыс. руб., и возникает вопрос, как его лучше учитывать в целях НУ и БУ.

Как начислять амортизацию по основным средствам?

Существуют два выхода из сложившейся ситуации:

- Списать такое офисное оборудование сразу при вводе в эксплуатацию в НУ и начислять амортизацию на него после постановки на учет в БУ. Способ не слишком удобный и предполагает возникновение временных разниц, подлежащих дополнительному учету.

- Списать на затраты в НУ, но не одномоментно, а частями (такую возможность предоставляет налогоплательщику ст. 254 НК РФ, п. 1 пп. 3). Параллельно начислять амортизацию в целях БУ. Оборудование, которое стоит менее 40 тыс. руб., можно списать на затраты сразу, без амортизации, и в налоговом и в бухгалтерском учете.

При выборе кода по ОКОФ и амортизационной группы оборудования по Классификатору ОС важно помнить, что оборудование должно представлять собой единую систему, единое устройство, выполняющее в комплексе определенные офисные функции. Выбирается амортизационная группа, в которую составные части устройства включены законодателем максимально

Амортизационная политика ввиду неоднородности и множества нюансов обязательно должна быть прописана в учетной политике, как ее важная составная часть.

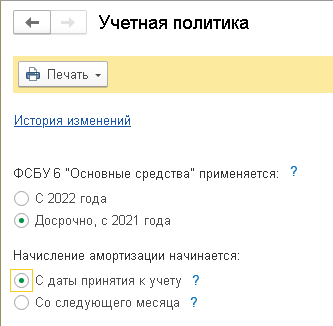

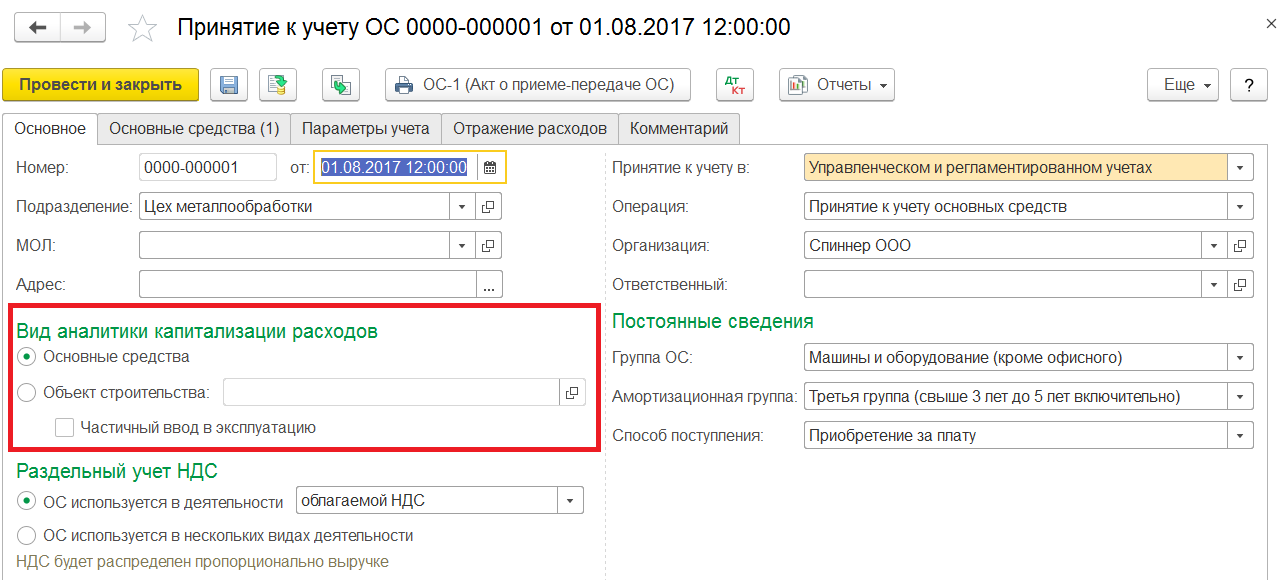

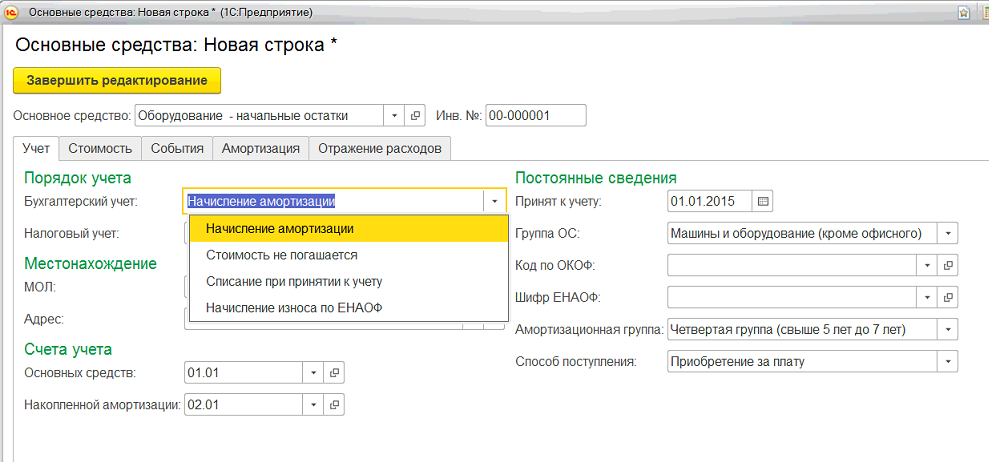

Выбор начала начисления амортизации ОС в программе

Скоро в «1С:Бухгалтерии 8 КОРП» появится вариант начисления амортизации основных средств с даты их признания в бухгалтерском учете. Новая возможность ориентирована на предприятия, которые намерены приблизить свою отчетность к требованиям МСФО.

Начало начисления амортизации ОС можно выбрать в настройках учетной политики (раздел Главное – Учетная политика). Переключатель Начисление амортизации начинается можно установить в одно из двух положений (рис. 1):

-

С даты принятия к учету;

-

Со следующего месяца.

Рис. 1. Настройка начала начисления амортизации

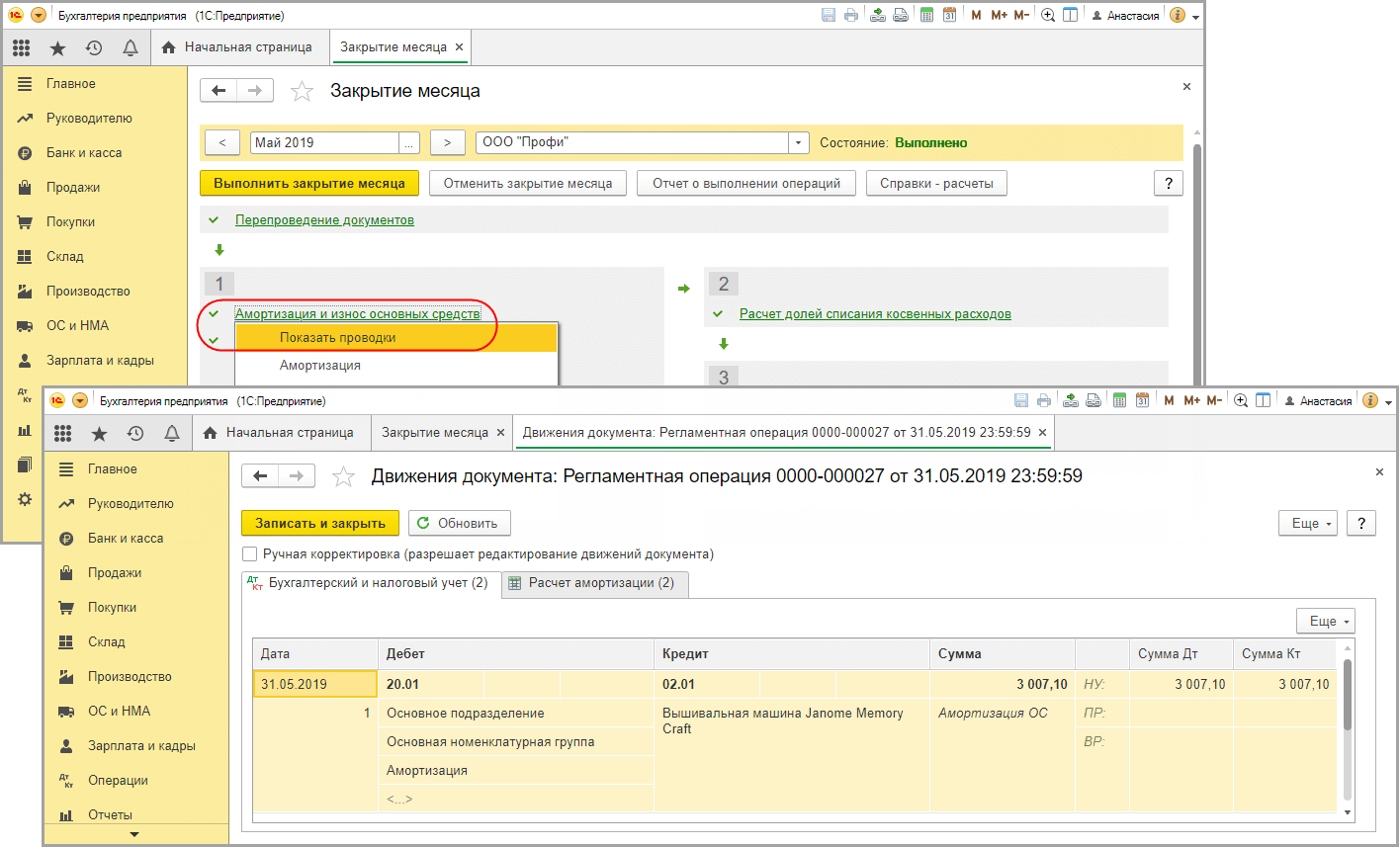

Если начисление амортизации начинается с момента признания объекта ОС в бухгалтерском учете и прекращается с момента его списания, то расчет суммы амортизации в первом и последнем месяце выполняется исходя из количества дней использования ОС. Иными словами, в месяце признания актива начисляется только часть суммы ежемесячной амортизации – за дни с момента его признания. А в месяце списания актива – только за дни до момента его списания.

Такой же порядок действует и в месяцах, когда меняется стоимость основного средства, например, при его модернизации. То есть стоимость модернизации объекта ОС начинает амортизироваться с даты ее завершения. В большинстве месяцев, когда никаких событий с основным средством не происходит, несмотря на разное количество дней в месяцах, суммы амортизации оказываются равными. Это сделано, чтобы упростить контроль правильности расчета.

Порядок расчета иллюстрируется справкой-расчетом амортизации.

Пока новая возможность имеет ряд ограничений. Начисление амортизации с момента принятия ОС к учету:

-

поддерживается только при линейном методе начисления амортизации и при способе начисления амортизации пропорционально количеству продукции (объему работ в натуральном выражении);

-

не поддерживается при расчете обесценения ОС.

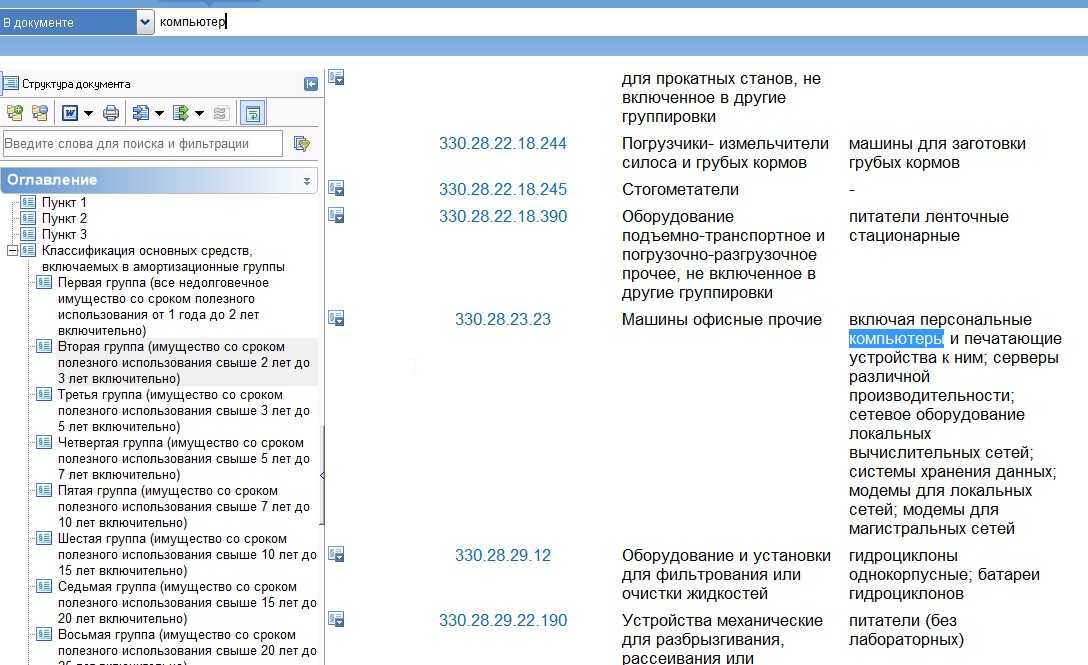

Таблица ОКОФ для офисной техники

В этом пункте статьи рассмотрим таблицу, в которой для удобства бухгалтеров представлены коды по самым популярным видам офисного оборудования (в старой и новой редакциях).

| Наименование оборудования | Старый код | Новый код |

| Принтер | 143020360 | 320.26.2 |

| Сканер | 143020000 | 330.28.23.23 |

| МФУ | 143020360 | 320.26.2 |

| ПК | 143020219 | 320.26.20.14 |

| Ноутбук | 143020214 | 320.26.20.11.110 |

| Планшет | 143020214 | 320.26.20.11.110 |

| Колонки компьютерные | 143221125 | 320.26.30.11.150 |

| Сервер | 143020100 | 320.26.20.14 |

| Роутер (модем) | 143313450 | 320.26.30.11.190

320.26.30.23 |

| Стационарный телефонный аппарат | 143222134 | 320.26.30.23 |

| Устройства для заряжения энергией | 143440142 | 330.26.51.66 |

| Проектор | 143322030 | 330.26.70.16 |

| Источник питания | 143020000 | 330.28.23.23 |

| Мобильный телефонный аппарат | Отсутствует | 320.26.30.22 |

Как не запутаться в новых ФСБУ

ФСБУ 6/2020 – не единственный стандарт, которому бизнесу предстоит соответствовать в этом году: помимо основных средств, разобраться придётся с нематериальными активами, арендой, капвложениями, инвентаризацией, запасами и документооборотом. Нанимать штатного бухгалтера, чтобы освободить себя от этой головной боли – дорого и далеко не всегда эффективно.

Но современные технологии делают бухгалтерский и налоговый учёт проще и доступнее: бухгалтерию можно полностью передать на аутсорсинг и ни о чём не беспокоиться. Компания «Фингуру» помогает предпринимателям вести бизнес без накладок с 2012 года и несёт финансовую ответственность за свою работу. Лишних расходов от вас не требуется – наши тарифы зависят от системы налогообложения, количества сотрудников и количества ежемесячных хозяйственных операций.

Что нужно относить к запасам?

Запасами являются активы, потребляемые или продаваемые в рамках обыкновенного операционного цикла компании, или используемые на протяжении срока не больше одного года. Согласно сопоставлению со списком запасов, из ПБУ 5/01 новый список существенно расширится.

Какие объекты включены в перечень запасов в новом стандарте, а какие нет показано в таблице:

| Признаются запасами | Не признаются запасами |

|

|

Шкаф Металлический Срок Полезного Использования

Безусловно, шкафы архивные металлические имеют определенные особенности, которые выгодно отличают их от всех других средств хранения документов. Благодаря им, архивные металлические шкафы отвечают всем требованиям пользователей и обеспечивают:

Современные шкафы архивные металлические представляют собой конструкции, предназначенные для хранения технической, производственной, бухгалтерской и другой документации. Поэтому на любом предприятии наверняка регулярно используют металлические архивные шкафы, которые являются незаменимым атрибутом каждого офиса, позволяющим организовать грамотное хранение документов. Сотрудники любой организации ежедневно сталкиваются с большим количеством документов (договоров, бланков, прайс-листов и т.д.), которые в обязательном порядке должны храниться в компании. Эти документы складируются в архивы и ждут, лежа на полках, того момента когда они понадобятся. Таким образом, во всех канторах существуют документационные архивы, и из-за больших объемов работа с ними всегда требует довольно много времени и сил, именно для того, чтобы облегчить эту работу и ускорить поиск необходимой информации среди сотен и тысяч важных бумаг и существуют металлические архивные шкафы. Ведь нельзя забывать о том, что оптимизация «бумажных» работ — это один из важнейших параметров, определяющих эффективность работы сотрудников фирмы.

Какой ОКОФ использовать для мебели офисной с 2021 года

До нововведений в перечне для офисной мебели был предусмотрен свой код — 330.31.01.1, также был предусмотрен отдельный код для металлической мебели — 330.31.01.11. В эти группы ОКОФ входили кресла офисные, офисный стол, диван кровать, стул и другая мебель, но в 2021 году эти коды не действуют и применять в работе их нельзя. Таблицу с основными кодами для офисного имущества смотрите в конце статьи.

Не всегда легко определить код ОКОФ по названию или по коду сопоставить группу и срок использования. Бывает, что по ОКОФ объект есть, а в классификации – его нет. Узнайте, как точно определить код ОКОФ для основного средства >>

Новый и старый! Классификатор основных средств (ОКОФ) 2020-2021

Если в бухучете компьютер признан основным средством, то для него нужно правильно определить срок полезного использования – тот период, на протяжении которого бухгалтер будет проводить списание амортизационных отчислений в расходы.

Правила установления данного срока с точки зрения бухгалтерского учета прописаны в п.20 ПБУ 6/01, где указаны 3 главных момента, которыми нужно руководствоваться:

- временем, в течение которого планируется использовать актив с необходимой отдачей;

- планируемым физическим износом с учетом совокупности влияющих факторов;

- предусмотренными для данного актива ограничениями нормативно-правового или иного характера.

Такой установленный порядок определения срока полезного использования позволяет компании установить наиболее удобный для себя период начисления амортизации.

Если компьютер будет также признан основным средством и для налогового учета, то нужно продумать возможность установления СПИ в бухучете, равным установленному для налоговых целей.

Ноутбук также относится к компьютерной техники и является переносным компактным устройством, выполняющим те же функции, что и обычный персональный компьютер.

Если для компьютера составные части выбираются по отдельности, после чего проводится его сборка, то ноутбук уже имеет определенную комплектацию.

Приобретается как целостная техника с минимальными возможностями по замене внутренних составляющих.

Не стоит беспокоиться: пересмотр нормы амортизации не требуется, если по ОКОФ-2021 имущественный объект переместился в иную категорию и у него изменился СПИ. На старые активы новая редакция не распространяет действие. Она актуальна лишь для предметов, вводимых с 1 января 2021 года. Для них следует устанавливать новые сроки службы.

Как видно, поиск средства в новой классификации осуществляется с перемещением вверх по ступеням до того, пока не найдется нужный группировочный код. Он может находиться сразу в нескольких группах амортизации

В этом случае необходимо проанализировать принцип распределения активов, уделяя внимание примечаниям в строчках

ОКОФ – это общероссийский классификатор основных фондов, именно так можно расшифровать данную аббревиатуру. Такое понятие было введено представителями современной власти для того чтобы определить точные экономические показатели. ОКОФ есть очень важным элементам общероссийской системы по кодированию, про изменения классификатора стоит знать абсолютно всем организациям, так как именно от него зависит их успешная деятельность.В прошлом году Российские власти абсолютно немного смогли внести изменения в правила по амортизации совершенно всех основных средств и из-за данного факта вопрос, о том каким станет новый ОКОФ в следующем 2021 году, уже дано повис в воздухе.

в целях перехода от применения старого ОКОФ ОК 013-94 в 2021 году к новому ОК 013-2021 (СНС 2021) в 2021 году Приказом Росстандарта от 21 апреля 2021 г. N 458 разработаны прямые и обратные ключи между редакциями ОК 013-94 и ОК 013-2021 (СНС 2021) Общероссийского классификатора основных фондов;

Все основные средства из Классификации ОС, включаемых в амортизационные группы (утв. постановлением Правительства РФ от 01.01.2021 № 1) разделены по кодам из Общероссийского классификатора основных фондов. Поэтому переход на новые ОКОФ с 2021 года изменил срок амортизации некоторых активов в налоговом учете. При этом руководствоваться нужно исключительно новыми кодами ОКОФ с 2021 года. Изменения в действующую Классификацию ОС для целей налоговой амортизации внесены постановлением Правительства РФ от 07 июля 2021 года № 640.

ОКОФ – это общероссийский классификатор основных фондов, именно так можно расшифровать данную аббревиатуру. Такое понятие было введено представителями современной власти для того чтобы определить точные экономические показатели. ОКОФ есть очень важным элементам общероссийской системы по кодированию, про изменения классификатора стоит знать абсолютно всем организациям, так как именно от него зависит их успешная деятельность.В прошлом году Российские власти абсолютно немного смогли внести изменения в правила по амортизации совершенно всех основных средств и из-за данного факта вопрос, о том каким станет новый ОКОФ в следующем 2021 году, уже дано повис в воздухе.

Ликвидационная стоимость

Мы уже касались этого элемента амортизации в начале статьи. Поэтому сразу перейдем к делу – порядку определения.

Устанавливая ЛС, нужно отталкиваться от текущей ситуации. То есть представить, что объект уже находится в том состоянии, в котором будет на момент окончания уже определенного СПИ, а затем установить, как и за сколько можно было бы продать такой объект на сегодняшний день (день установления ЛС).

Разумеется, при оценке того, во что обойдется потенциальная будущая продажа б/у объекта, надо учитывать и возможные траты, которые с ней будут связаны.

Пример

Компания приобрела производственное оборудование. Полная стоимость составила 7 млн. руб. По плану оборудование будет использоваться 10 лет, эксплуатироваться в нормальных условиях и равномерно, капитальный ремонт не потребуется.

Чтобы определить ЛС, компания обратилась за информацией к продавцу. Продавец ответил, что подобное оборудование, прослужившее 10 лет, он на сегодняшний день сам выкупает за 500 тыс. руб., при этом сам производит демонтаж и вывозит оборудование.

Сумму в 500 тыс. руб. вполне можно установить как ЛС, не делая поправки на связанные расходы. То есть за время службы оборудования у покупателя будет самортизировано 6,5 млн. руб.

По требованию ФСБУ 6, ЛС обязательно устанавливать для каждого объекта ОС.

Иногда ЛС можно принять равной нулю и не учитывать при расчете амортизации. Но такие случаи строго ограничены:

- Никаких поступлений от выбытия объекта по завершении СПИ не ожидается. На самом деле, ситуация достаточно редкая. Поскольку учитывать надо любые возможные варианты, включая использование полученных из объекта материалов, запчастей и т.п.;

- Возможная сумма поступлений от выбытия не существенна. Тут вопрос будет в установлении критерия существенности, а также в правильном применении оценочных суждений. Главное, на что следует опираться – признание ЛС равной нулю не введет пользователя в заблуждение и не заставит его сделать ошибочные выводы на основании такого представления объекта в отчетности. О том, что критерии оценки существенности для подобны целей должны быть заранее продуманы и раскрыты в учетной политике, даже, наверное, и не надо говорить;

- Возможная к получению сумма от выбытия не может быть определена. Это тоже не частый случай. Может быть, если, например, объект является новым (не присутствовавшим ранее на рынке) или достаточно уникальным, чтобы нельзя было подобрать аналогов и сделать вывод об их цене б/у.

Пример

Компания построила собственную производственную линию для выпуска новационной продукции собственной разработки. На момент приема к учету аналогов на рынке нет.

Компания планирует выпустить в ближайшие 2 года 1 млн. штук новой продукции. Далее будет действовать в зависимости от того, насколько будет пользоваться спросом то, что уже выпущено.

В данном случае допустимо не вычислять ЛС ввиду сложности прогнозирования и отсутствия аналогов. То есть ЛС можно принять равной 0.

Данный пример еще иллюстрирует случай, когда в качестве СПИ логично взять объем выпуска. Поскольку уверенно определить стандартный период работы тоже просто не получится. Не с чем сравнивать и слишком много «если». Поэтому надо брать то, что известно.

То есть компания определит такие элементы амортизации:

СПИ – 1 000 000 штук

Амортизация – пропорционально количеству выпущенных штук

ЛС – 0 руб.

Определение амортизационной группы компьютера

• в случае если вы ранее добавили данные, то в сведении о ПК наполнили область «Стоимость», а позже принять решение создавать его равно как трудный предмет, в таком случае, для того чтобы никак не лишиться внедренные сведения необходимо надавить Вложить/ Составная часть = Название. Вследствие данной процедуры ваше название перевоплотится в трудный предмет, у которого начальная цена рассчитывается равно как сумма приложенных образующих. В то же время представится 1-я составная часть с таким же наименованием, что и название;

С целью налога в доход учреждений НК РФ устанавливает 10 демпферных компаний

Структура демпферных компаний (со списком категорий ключевых денег, вступающих в любую с компаний) показан в нормативном важном документе — Типология ключевых денег, вводимых в демпферные категории, утв. Распоряжением Правительства РФ от 01.01.2002 № 1

Классификация применяется с целью того, чтобы установить период нужного применения, отталкиваясь с какого начисляется износ с целью налога в доход. Типология способна, кроме того, применяться с целью счетоводного учета.

Кресло офисное какая амортизационная группа

Мебель, в привычном понимании большинства людей, используется конечно же по назначению. Но, существуют некоторые разновидности мебельных предметов, применяемых для отдыха, расслабления мышц и позвоночника. Так, в некоторых торговых центрах, или специальных салонах можно сесть в ролики для кресла bifma 5.1 для массажа. В моделях предусмотрена удобная подставка для ног и высокий подголовник. Такие приспособления для массажа позволяют избавиться от позвоночных болей.

Мебель для сидения изготавливается из различных материалов, в зависимости от предназначения. Так, место для руководителя крупного предприятия или офиса, оборудовано специальной офисной мебелью, включая кресло по-фински с различными возможностями регулирования спинки, функцией качалки, с подставкой для ног. Некоторые модели снабжены функцией раскладывания, и могут использоваться для полноценного отдыха. Модели бывают кожаными, или выполненными из экологической ткани.

Мебель для офиса полностью подпадает под перечисленные условия, а если она превышает лимит стоимости для признания актива в составе материальных ценностей (более 40 тыс. рублей за единицу), то, несомненно, подлежит учету в качестве объекта основных фондов. Заметим, что в налоговом учете объектами ОС считается имущество стоимостью выше 100 тыс. руб.

Справка по активации приобретенного или предложенного бесплатно набора Office на новом компьютере Если вы приобрели Office профессиональный плюс, Visio профессиональный или Project профессиональный через своего работодателя по программе использования ПО Майкрософт на домашних компьютерах (HUP), щелкните ссылку Я не хочу входить или создавать учетную запись (в нижней части экрана) и введите свой ключ продукта.

Несмотря на то, что этот вариант вполне допустим в случаях, когда составляющие элементы набора могут использоваться отдельно, нередки случаи возникновения споров с контролирующими налоговыми органами относительно неверного отражения в амортизационных отчислений в учете. Судебная практика в данном вопросе весьма противоречива.

Напомним, что в предыдущем варианте Классификации (до преобразования ее к соответствию с обновленными кодами ОКОФ) офисной мебели присваивалась 4-я амортизационная группа, для которой срок полезного использования (СПИ) составлял от 5 лет и 1 месяца до 7 лет. Этого правила придерживаются и сегодня: при отсутствии у предприятия информации производителя о сроке службы мебели, ее можно отнести ее к 4-ой группе, а срок службы установить, исходя из качественных характеристик.

К какой амортизационной группе относится мебель Все ОС классифицируются на группы с отличительными особенностями в зависимости от срока полезной эксплуатации, под которым понимается время, в течение которого объект может служить достижению целей компании в хозяйственно-производственной деятельности. В бухгалтерском и налоговом учете используется Классификация ОС.

Если исходить из Классификации, то как шкаф телекоммуникационный, так и офисная мебель могут быть отнесены к четвертой амортизационной группе к инвентарю производственному и хозяйственному со сроком полезного использования свыше 5 лет до 7 лет включительно.

В такой ситуации комиссия по учету поступления и выбытия активов организации имеет все полномочия присвоить условный код мебели. Чаще всего для этих целей применяется код 330.28.99.39.190, который предназначен для прочего оборудования спецназначения, не вошедшего в другие группировки.

Обратите внимание! До вступления в силу новых кодов ОКОФ (СНС-2008), введенных в действие Приказом Росстандарта России № 2022-ст от 12.12.14 г., при начислении амортизации мебели срок использования устанавливался по 4 группе – от 5 лет 1 мес. до 7 лет включительно

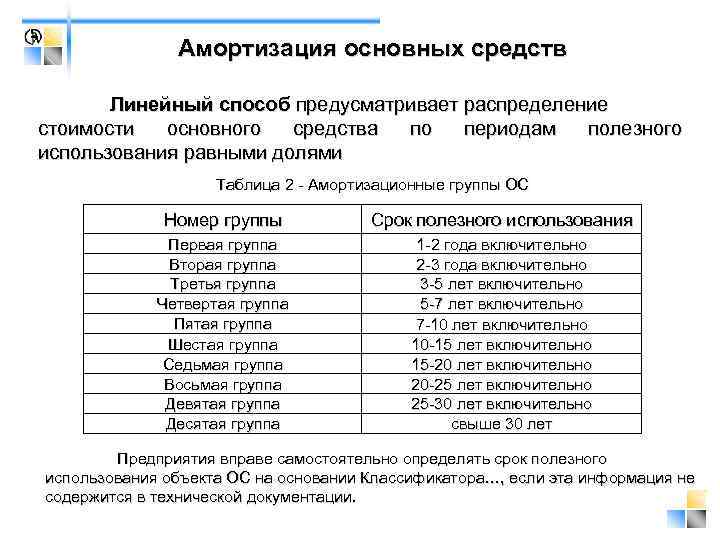

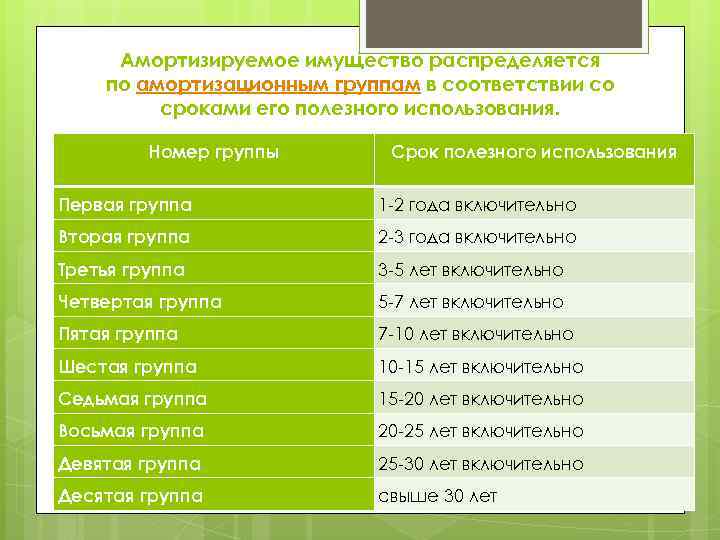

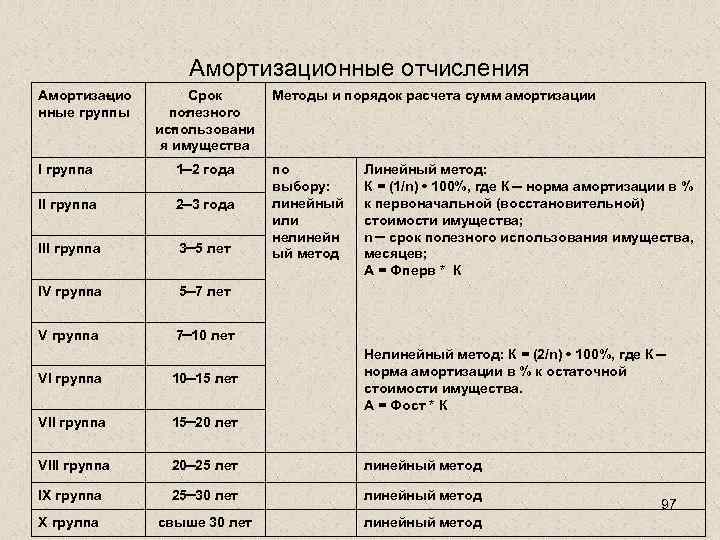

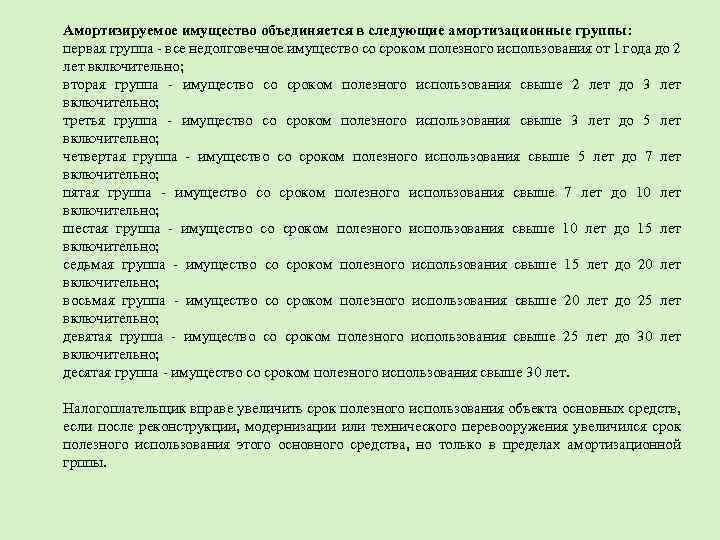

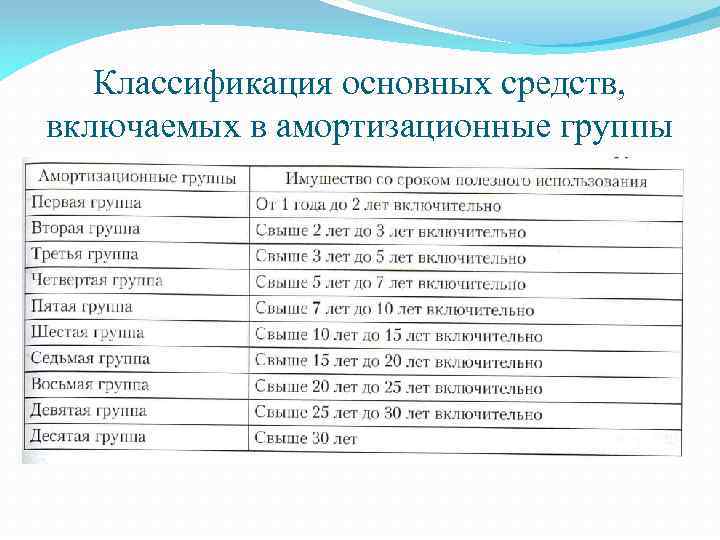

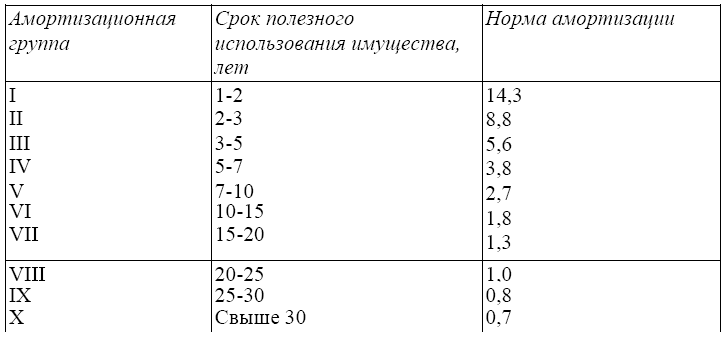

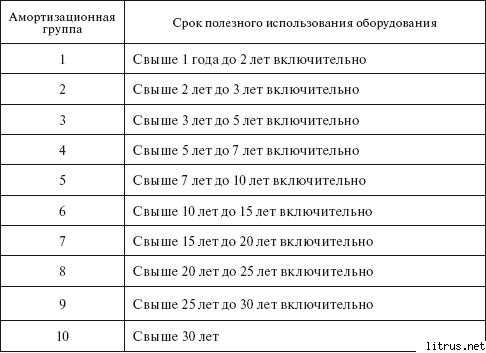

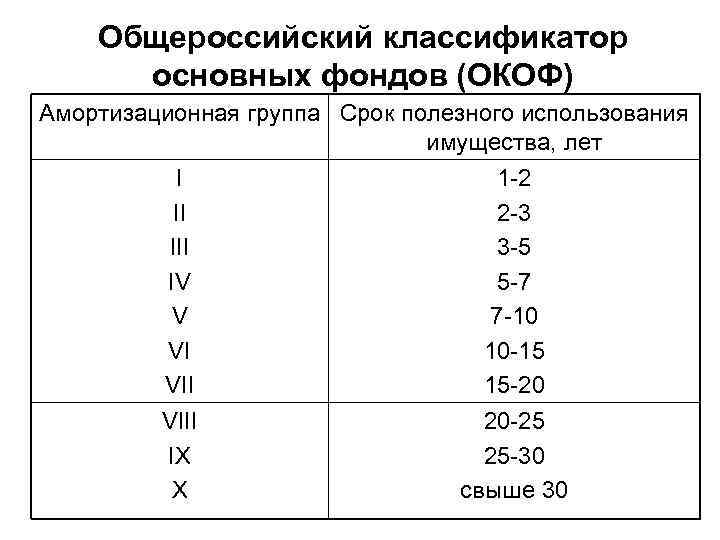

- в первую очередь руководствуйтесь Классификацией, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. В этом документе основные средства в зависимости от срока их полезного использования объединены в 10 амортизационных групп и расположены в порядке возрастания срока полезного использования (п. 3 ст. 258 НК РФ). Чтобы определить срок полезного использования, найдите наименование основного средства в Классификации и посмотрите, к какой группе оно относится;

- если основное средство не указано в Классификации, то установите срок его полезного использования на основании рекомендаций изготовителя и (или) технических условий.

В 2022 году для офисной мебели не определена амортизационная группа, поэтому можно устанавливать СПИ с учетом рекомендаций производителей либо, при отсутствии таковых, установить для него по прежним правилам 4 амортизационную группу и срок службы от 5 до 7 лет включительно.