Регионы с самыми низкими вычетами

В таблице представлены регионы России, в которых в 2023 году ожидаются самые низкие вычеты по НДС за 1, 2, 3 и 4 кварталы.

1. Нижегородская область — сумма вычетов по НДС в данном регионе находится на минимальном уровне среди остальных. Это вызвано низким уровнем экономической активности в регионе.

2. Республика Коми — вычеты по НДС в данной республике также являются одними из самых низких в стране. Это объясняется спецификой экономического развития региона.

3. Владимирская область — на третьем месте по самым низким вычетам по НДС. Несмотря на значительный потенциал региона, экономическая ситуация оказывает негативное влияние на уровень вычетов.

4. Псковская область — сумма вычетов по НДС в данном регионе также оказывается на уровне ниже среднего. Это связано с особенностями экономического развития региона.

5. Ивановская область — на пятом месте по низким вычетам по НДС. Это свидетельствует о недостаточном уровне экономической активности в регионе.

Эти регионы нуждаются в особых мерах поддержки и развития, чтобы повысить уровень вычетов по НДС и стимулировать экономическое развитие.

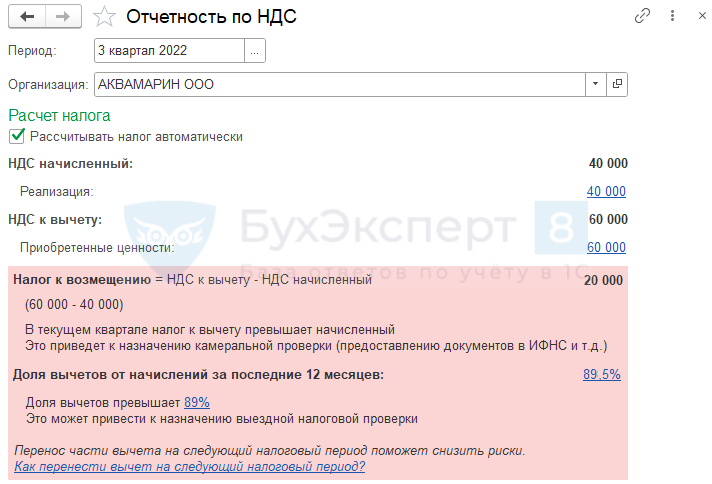

Что делать компании, у которой образовался вычет более 88 % или даже НДС к возмещению?

Это не такая редкая ситуация. Например, компания строит торговый центр. Это длительный процесс, и он постоянно сопровождается затратами, то есть у компании большой входящий НДС, который она принимает к вычету. Если входящий НДС станет больше исходящего, то НДС можно будет возмещать из бюджета.

Но инспекция очень не любит возмещать НДС. Декларации, в которых заявляется возмещение, изучаются даже не под лупой, а под микроскопом. Зачастую следует отказ в возмещении.

Что делать, если у вас образовался НДС больше 88 % или даже НДС к возмещению? Вариантов два:

- перенести часть вычетов по НДС на другой период, чтобы в каждом периоде держаться ниже установленной планки в 88 %. Такое право у налогоплательщика есть. НДС можно «растянуть» на три года с даты поступления «входящей» счёт-фактуры от контрагента;

- заявить НДС к возмещению и готовиться аргументировать налоговой свою позицию и, скорее всего, идти в суд, когда налоговая откажет в возмещении.

Особенности вычетов по регионам

Вычеты по НДС в 2023 году будут отличаться в зависимости от региона проживания или деятельности организации. Различные факторы могут влиять на размер и условия получения данного вычета.

1. Налоговые ставки. В разных регионах России могут быть установлены разные налоговые ставки, что может непосредственно отразиться на размере вычета по НДС. Некоторые регионы могут предоставлять повышенные ставки вычета для определенных отраслей или видов деятельности.

Пример: Москва может установить вычеты по НДС для IT-компаний на более выгодных условиях, чем другие регионы.

2. Правила предоставления. Кроме налоговых ставок, существуют различные правила предоставления вычетов по НДС, которые могут отличаться в разных регионах. Например, для получения вычета может требоваться наличие определенных документов или соблюдение определенной процедуры.

Пример: Некоторые регионы могут требовать предоставления дополнительных отчетных документов для подтверждения права на вычет.

3. Поддержка от местных органов. В некоторых регионах местные органы власти могут активно поддерживать предпринимателей и предоставлять дополнительные льготы и программы. Это может оказывать влияние на вычеты по НДС.

Пример: В некоторых регионах России органы власти предоставляют дополнительные вычеты для инновационных проектов или социально значимых предприятий.

4. Региональные особенности. Каждый регион имеет свои особенности, которые могут отразиться на вычетах по НДС. Например, специфика экономики или демографические факторы могут влиять на размер и доступность вычетов.

Пример: Регионы, где преобладает сельское хозяйство, могут предоставлять вычеты по НДС для сельскохозяйственных предприятий или продукции.

В целом, особенности вычетов по НДС в разных регионах России могут быть различными. При расчете и планировании вычетов необходимо учитывать эти особенности, чтобы максимально использовать возможности по получению вычета.

Высокая доля налоговых вычетов по НДС. Ответ в налоговую

После сдачи декларации по НДС из налоговой пришло требование дать пояснения по высокой доле вычетов по НДС? Пример объяснения легко найти в открытых источниках, но не стоит тратить время, потому что пояснительную документацию можно предоставить в произвольной форме. Рекомендуется указать, что:

- показатели, указанные в декларации верны, проверены повторно и утверждены в прежних значениях;

- организация не допустила ошибок или неполного отражения информации, и предоставление уточненки не требуется;

- организация предусмотрела мероприятия, чтобы в следующем отчетном периоде повысить указанные показатели и снизить долю налоговых вычетов по НДС.

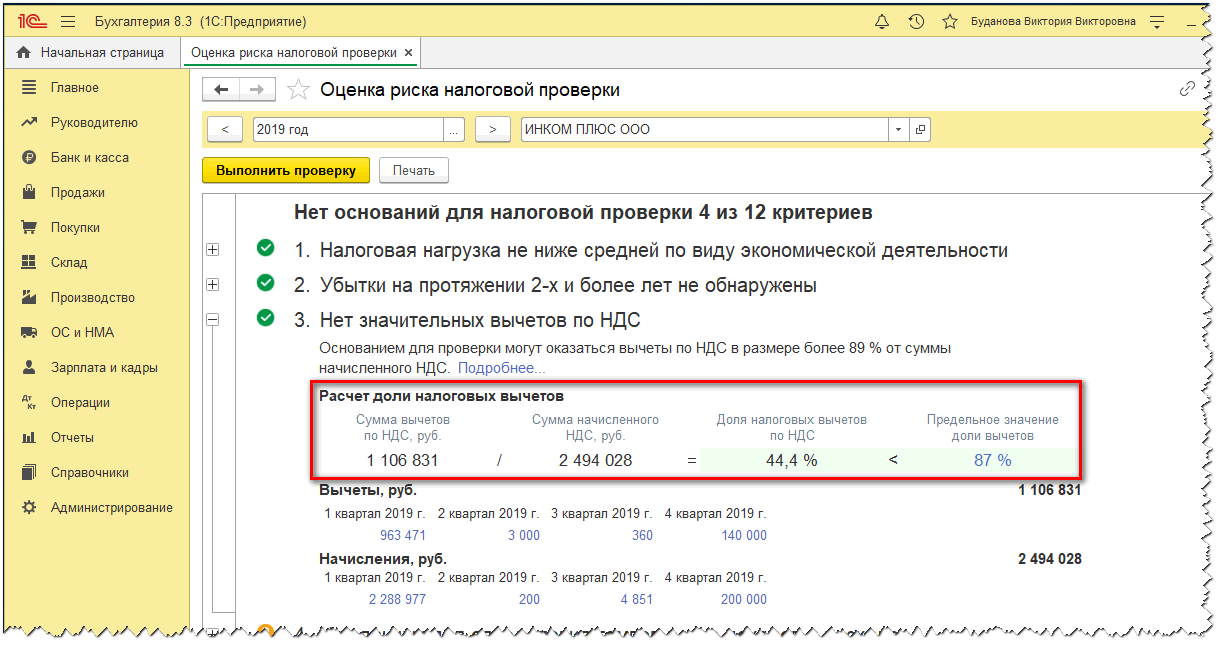

Рекомендуется расшифровать и приложить к объяснительной записке расчет спорных значений показателей и документацию, подтверждающую информацию, предоставленную в документации. Чтобы объяснить, почему у организации высокий удельный вес налоговых вычетов по НДС, пояснения (образец подходящий найти трудно, потому что причины у каждой организации индивидуальны) следует предоставить с приложением запрашиваемой документации в течение пяти банковских дней. Не предоставив письменных объяснений по запрашиваемым инспекторами вопросам, предприниматель не несет ответственности перед законом. Но своевременный ответ на требование налоговой в добровольном порядке избавит организацию от проблем с необоснованными штрафными санкциями, которые инспекторы на свое усмотрение начислят предприятию по спорным вопросам. К сожалению, в таких ситуациях спорные вопросы решаются не в пользу организации. Конечно, налоговая инспекция оценивает налоговые риски компаний не по одному показателю, поэтому только превышение значений, установленных на основании информации статистики, не станет причиной проверки, но вот основанием для дополнительных требований инспекторов – обязательно. Справедливо заметить, что, работая в рамках указанного показателя, предприниматель не застрахован от проверки со стороны налоговой. Итак, руководителям организации стоит перед сдачей декларации проверить такой показатель, как доля налоговых вычетов по НДС, ведь превысив пороговое значение, спровоцируется живой интерес к компании со стороны проверяющих органов. Хотя, если бизнес компании носит законный и легальный характер, а сделки не имеют отношения к «компаниям-однодневкам», то и бухгалтеру, и директору нечего опасаться и имеется, что предоставить сотрудникам налоговой в качестве возражения на претензии. Например, указать объективные причины высокого удельного веса налоговых вычетов по НДС, образец пояснения рассмотрим.

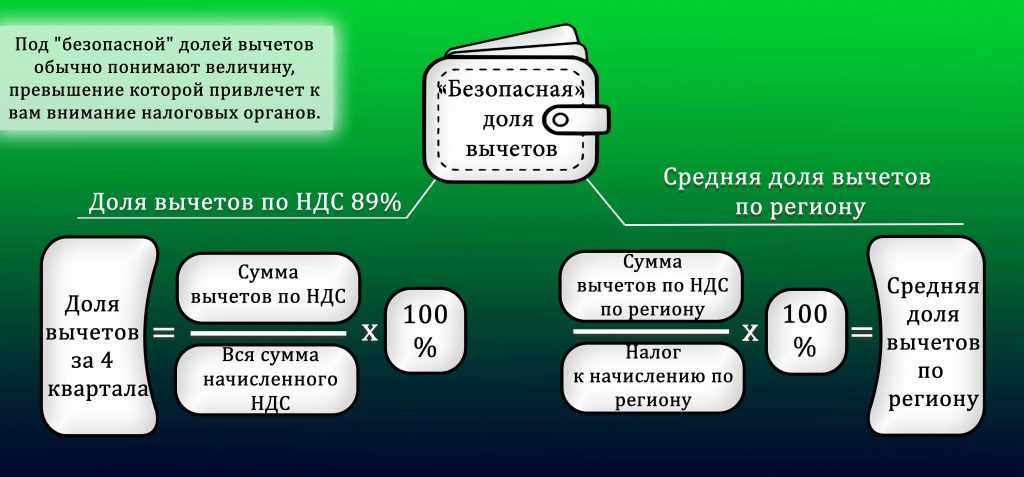

Где найти информацию о безопасной доле вычета

Раз уж налоговая инспекция придумала такую вещь, как доля вычета, то она должна предоставить и контрольные цифры, на которые стоит опираться при подсчете своего значения.

Как таковых готовых цифр налоговая инспекция не предоставляет, однако на сайте контролирующего органа есть один интересный статистический документ под названием НДС-1. На основе его данных можно достаточно легко рассчитать долю вычетов, которая понравится налоговой инспекции.

Кроме этого источника, такую информацию о вычетах можно найти и на просторах интернета, множество сайтов публикуют данные. Там в удобном, табличном виде приводятся значения безопасных долей по каждой области России.

Сверяем табличные данные с данными, полученными в организации. В случае необходимости данные организации нужно откорректировать. Здесь следует помнить, что НДС с покупок можно принять к вычету в течение 3 лет. Поэтому для снижения суммы вычетов достаточно просто отражать некоторые счета – фактуры в книге покупок.

Европейский суд по правам человека

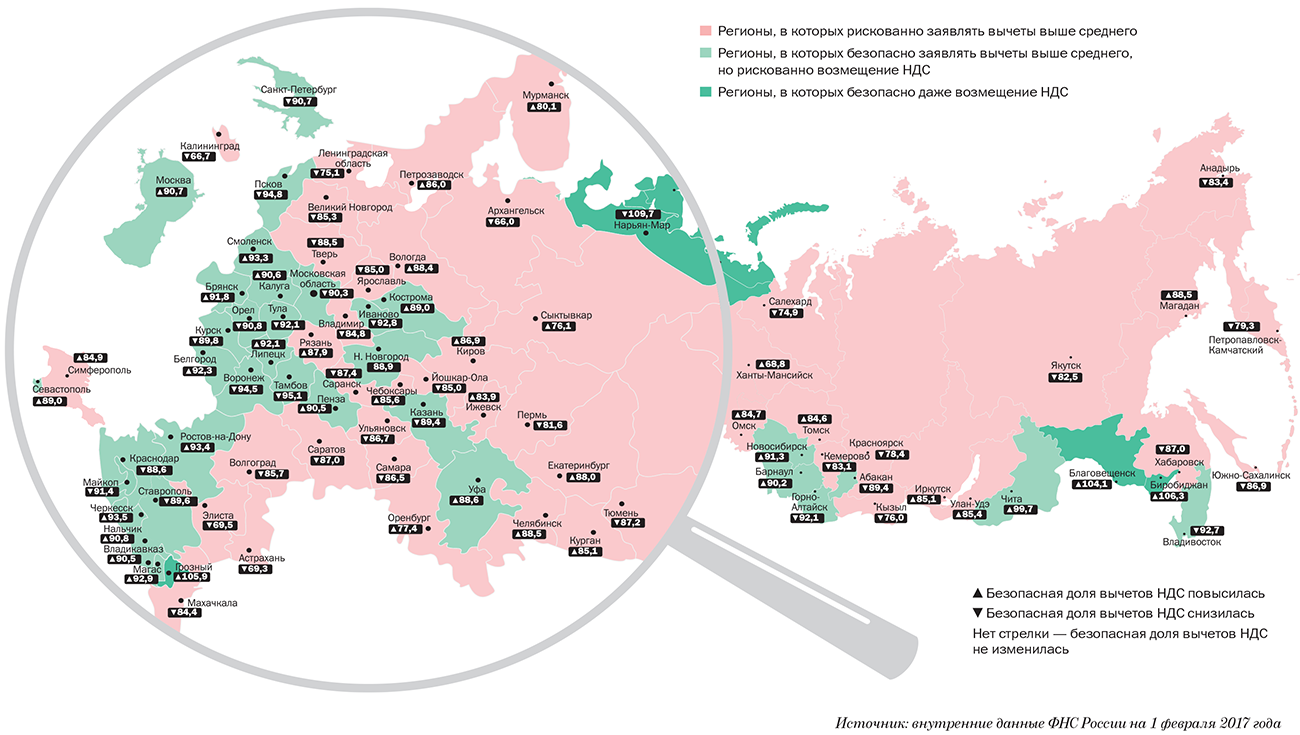

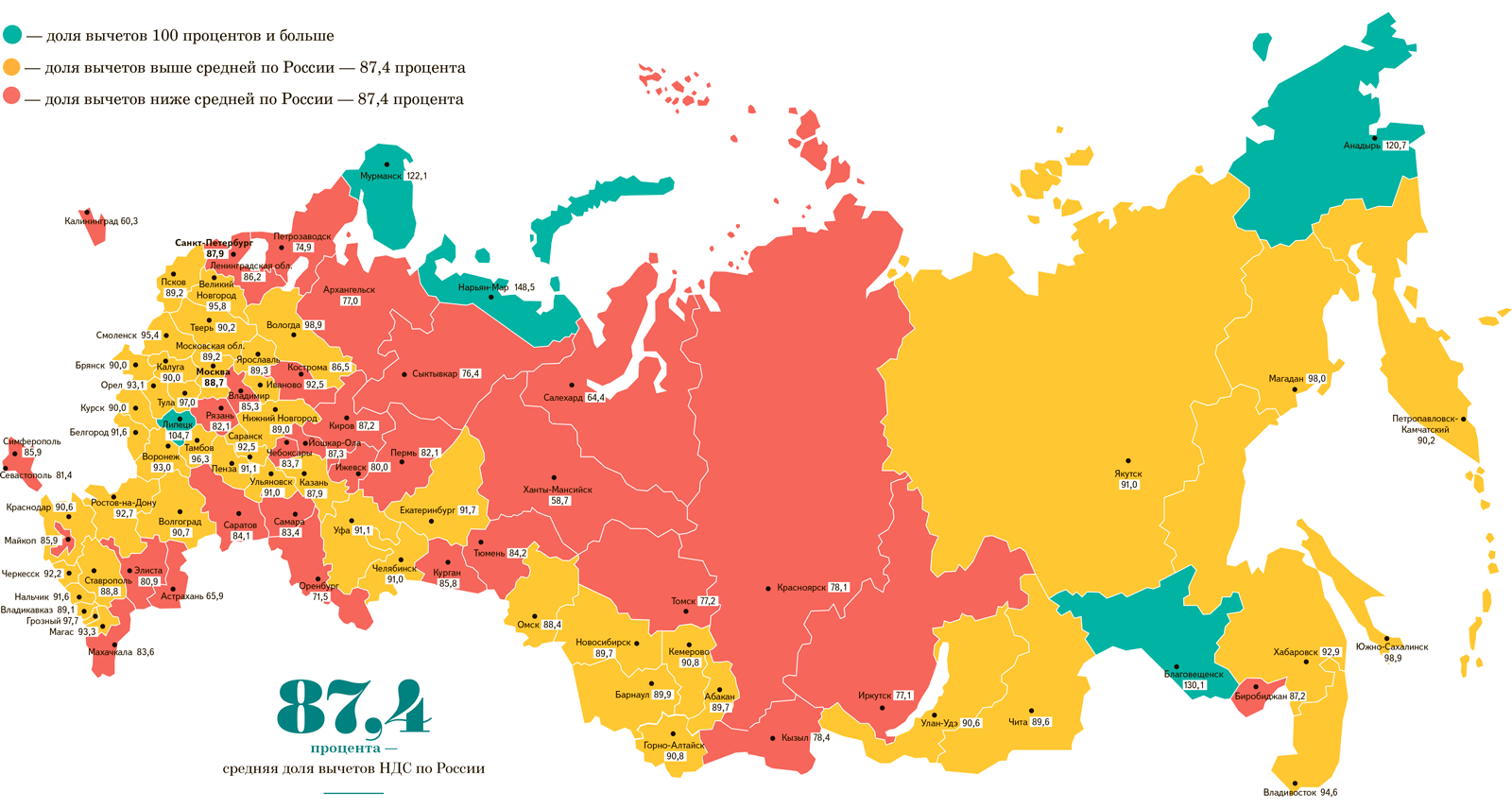

Безопасная доля вычетов по НДС по России и по субъектам РФ[ 1 ]

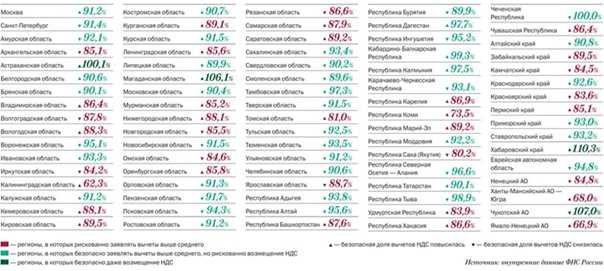

(на 01.05.2022)

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

91,00% |

|

в том числе: |

|

|

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

93,50% |

|

Белгородская область |

90,46% |

|

Брянская область |

89,19% |

|

Владимирская область |

85,08% |

|

Воронежская область |

91,03% |

|

Ивановская область |

92,05% |

|

Калужская область |

89,46% |

|

Костромская область |

86,98% |

|

Курская область |

90,15% |

|

Липецкая область |

107,08% |

|

Московская область |

91,30% |

|

Орловская область |

91,05% |

|

Рязанская область |

87,35% |

|

Смоленская область |

97,09% |

|

Тамбовская область |

94,22% |

|

Тверская область |

92,71% |

|

Тульская область |

97,54% |

|

Ярославская область |

81,51% |

|

город Москва |

94,37% |

|

СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

97,33% |

|

Республика Карелия |

90,48% |

|

Республика Коми |

74,11% |

|

Архангельская область |

94,83% |

|

Вологодская область |

99,87% |

|

Калининградская область |

78,20% |

|

Ленинградская область |

102,37% |

|

Мурманская область |

138,80% |

|

Новгородская область |

97,28% |

|

Псковская область |

93,51% |

|

город Санкт-Петербург |

97,57% |

|

Ненецкий АО |

|

|

СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

89,05% |

|

Республика Дагестан |

85,00% |

|

Республика Ингушетия |

92,62% |

|

Кабардино-Балкарская Республика |

89,93% |

|

Карачаево-Черкесская Республика |

89,52% |

|

Республика Северная Осетия-Алания |

90,56% |

|

Чеченская Республика |

95,97% |

|

Ставропольский край |

88,22% |

|

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

93,26% |

|

Республика Адыгея |

83,61% |

|

Республика Калмыкия |

57,60% |

|

Республика Крым |

86,15% |

|

Краснодарский край |

93,69% |

|

Астраханская область |

80,53% |

|

Волгоградская область |

83,92% |

|

Ростовская область |

99,87% |

|

город Севастополь |

83,71% |

|

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

85,96% |

|

Республика Башкортостан |

96,28% |

|

Республика Марий-Эл |

86,30% |

|

Республика Мордовия |

89,88% |

|

Республика Татарстан |

89,53% |

|

Удмуртская Республика |

78,73% |

|

Чувашская Республика |

85,71% |

|

Кировская область |

88,76% |

|

Нижегородская область |

89,28% |

|

Оренбургская область |

69,37% |

|

Пензенская область |

87,24% |

|

Пермский край |

72,57% |

|

Самарская область |

79,00% |

|

Саратовская область |

89,16% |

|

Ульяновская область |

92,95% |

|

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

76,78% |

|

Курганская область |

85,90% |

|

Свердловская область |

91,29% |

|

Тюменская область |

79,10% |

|

Челябинская область |

90,25% |

|

Ханты-Мансийский АО — Югра |

57,64% |

|

Ямало-Hенецкий АО |

60,06% |

|

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

86,66% |

|

Республика Алтай |

95,58% |

|

Республика Тыва |

96,64% |

|

Республика Хакасия |

94,40% |

|

Алтайский край |

90,33% |

|

Красноярский край |

86,65% |

|

Иркутская область |

77,96% |

|

Кемеровская область — Кузбасс |

90,85% |

|

Новосибирская область |

91,93% |

|

Омская область |

84,88% |

|

Томская область |

75,13% |

|

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

99,04% |

|

Республика Бурятия |

102,97% |

|

Республика Саха (Якутия) |

84,35% |

|

Приморский край |

96,11% |

|

Хабаровский край |

93,09% |

|

Амурская область |

110,74% |

|

Камчатский край |

102,30% |

|

Магаданская область |

127,97% |

|

Сахалинская область |

101,41% |

|

Забайкальский край |

109,42% |

|

Еврейская автономная область |

117,12% |

|

Чукотский АО |

178,09% |

Сроки сдачи отчетности в ФНС и уплаты налогов за 2 квартал 2020 года

Сроки сдачи декларации по НДС и сроки уплаты НДС за 2 квартал 2020 г. Налоговую декларацию по НДС следует сдать в срок не позднее 25 июля 2020 года. Срок уплаты НДС за 2 квартал 2020 г.: 25 июля 2020 г., 27 августа 2018 г., 25 сентября 2020 г. (по 1/3 от суммы налога, начисленного за 2 квартал).

Сроки сдачи отчетности и уплаты по налогу на прибыль за 2 квартал 2020 г. Налоговая декларация по налогу на прибыль за 2 квартал 2020 года представляется не позднее 30 июля 2020 года. Срок уплаты налога на прибыль за 2 квартал 2020 года – не позднее 30 июля 2020 года.

Сроки сдачи расчета по страховым взносам за 2 квартал 2018 г. Расчет по страховым взносам за 2 квартал 2020 года представляется в ФНС не позднее 30 июля 2018 года.

Сроки сдачи отчетности и уплаты налогов при применении УСН за 2 квартал 2020 года. Организации и ИП, применяющие УСН, должны уплатить авансовый платеж по налогу не позднее 25 июля 2018 года. Предоставление квартальной отчетности по налогу при УСН не предусмотрено.

Сроки сдачи отчетности и уплаты налогов при применении ЕНВД за 2 квартал 2020 г. Отправить декларацию по ЕНВД за 2 квартал 2020 г. необходимо не позднее 20 июля 2018 г. Оплатить налог ЕНВД за 2 квартал 2020 нужно не позднее 25 июля 2020 г.

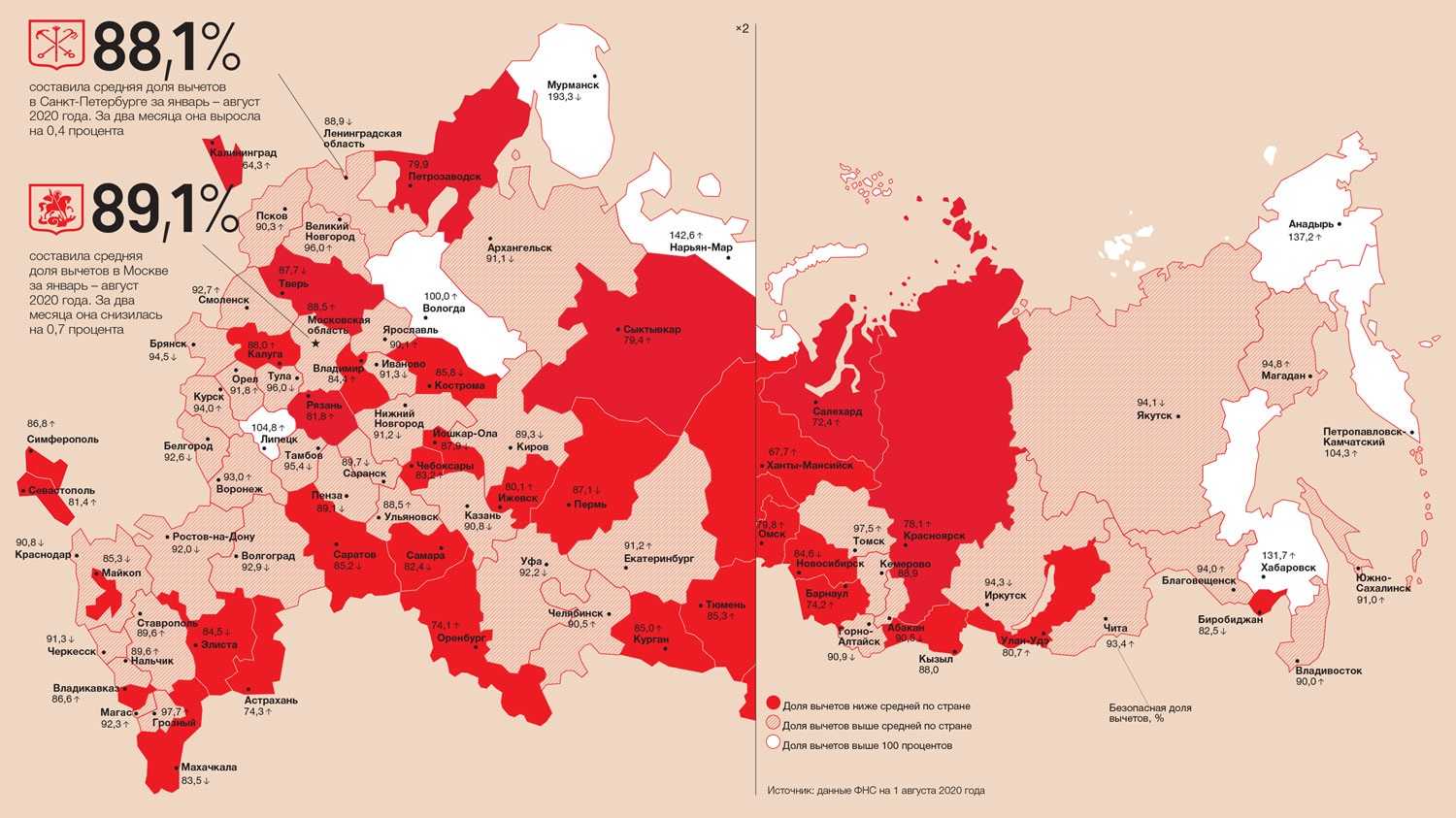

Безопасная доля вычетов НДС по регионам России в 2020 году: таблица

В таблице вы найдете информацию о безопасной доле вычетов по НДС в 2020 году для субъектов Российской Федерации. Сведения представлены в сравнении с предыдущим отчетным периодом.

Центральный федеральный округ: Белгородская область, Брянская область, Владимирская область, Воронежская область, Ивановская область, Калужская область, Костромская область, Курская область, Липецкая область, Московская область, Орловская область, Рязанская область, Смоленская область, Тамбовская область, Тверская область, Тульская область, Ярославская область;

Южный федеральный округ: город Севастополь, Республика Адыгея, Волгоградская область, Республика Калмыкия, Краснодарский край, Республика Крым, Ростовская область;

Северо-Западный федеральный округ: город Санкт-Петербург, Архангельская область, Вологодская область, Калининградская область, Республика Карелия, Республика Коми, Ленинградская область, Мурманская область, Новгородская область, Псковская область;

Дальневосточный федеральный округ: Амурская область, Еврейская автономная область, Приморский край, Республика Саха (Якутия), Сахалинская область, Хабаровский край.

Сибирский федеральный округ: Республика Алтай, Алтайский край, Республика Бурятия, Забайкальский край, Иркутская область, Кемеровская область, Красноярский край, Новосибирская область, Омская область, Томская область, Республика Тыва, Республика Хакасия;

Уральский федеральный округ: Курганская область, Свердловская область, Тюменская область, Ханты-Мансийский автономный округ — Югра, Челябинская область, Ямало-Ненецкий автономный округ;

Приволжский федеральный округ: Республика Башкортостан, Кировская область, Республика Марий Эл, Республика Мордовия, Нижегородская область, Оренбургская область, Пензенская область, Пермский край, Самарская область, Саратовская область, Республика Татарстан, Удмуртская Республика, Ульяновская область, Чувашская Республика;

Северо-Кавказский федеральный округ: Республика Дагестан, Республика Ингушетия, Кабардино-Балкарская Республика, Карачаево-Черкесская Республика, Республика Северная Осетия — Алания, Ставропольский край, Чеченская Республика.

Байконур: Байконур.

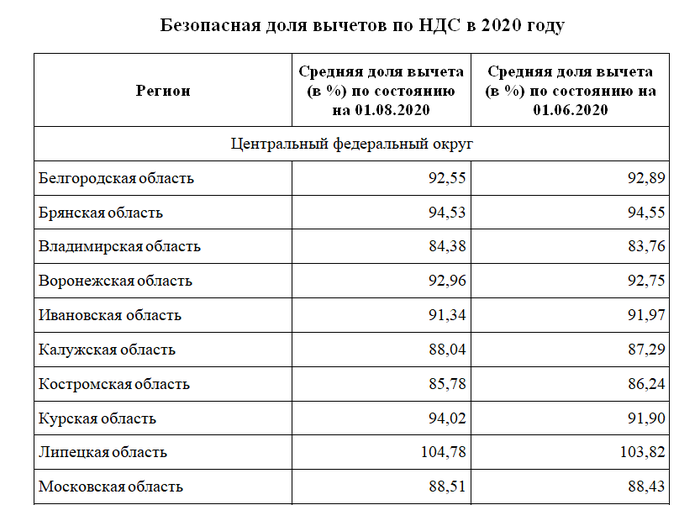

Используйте расчетные значения от ФНС. В таблице приведена безопасная доля вычетов по НДС в 4 квартале 2019 году по регионам. Настоятельно рекомендуем проводить систематический самоконтроль, чтобы исключить проблемы с ФНС.

| Регион | Безопасная доля, % |

|---|---|

| ОБЛАСТИ ЦЕНТРАЛЬНОГО ФЕДЕРАЛЬНОГО ОКРУГА | |

|

Белгородская |

89,2 |

|

Брянская |

87,9 |

|

Владимирская |

85,5 |

|

Воронежская |

92,7 |

|

Ивановская |

92,5 |

|

Калужская |

88,1 |

|

Костромская |

85,4 |

|

Курская |

91,3 |

|

Липецкая |

92,9 |

|

Московская |

90,3 |

|

Орловская |

94,6 |

|

Рязанская |

84,9 |

|

Смоленская |

94,2 |

|

Тамбовская |

95,3 |

|

Тверская |

88,6 |

|

Тульская |

92,7 |

|

Ярославская |

87,2 |

|

Город Москва |

88,4 |

|

РЕСПУБЛИКИ И ОБЛАСТИ СЕВЕРО-ЗАПАДНОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Карелия |

83,5 |

|

Коми |

78,6 |

|

Архангельская |

82,1 |

|

Вологодская |

88,1 |

|

Калининградская |

62,9 |

|

Ленинградская |

81,6 |

|

Мурманская |

81,3 |

|

Новгородская |

89,9 |

|

Псковская |

87,3 |

|

Город Санкт-Петербург |

90,1 |

|

Ненецкий АО |

121,1 |

|

РЕСПУБЛИКИ СЕВЕРО-КАВКАЗСКОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Дагестан |

85,6 |

|

Ингушетия |

96,2 |

|

Кабардино-Балкарская |

93,4 |

|

Карачаево-Черкесская |

91,8 |

|

Северная Осетия — Алания |

86,6 |

|

Чеченская |

100,8 |

|

Ставропольский край |

88,8 |

|

РЕСПУБЛИКИ И ОБЛАСТИ ЮЖНОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Адыгея |

85,7 |

|

Калмыкия |

82 |

|

Крым |

87,8 |

|

Краснодарский край |

89,9 |

|

Астраханская область |

62,8 |

|

Волгоградская |

86,4 |

|

Ростовская |

92 |

|

Город Севастополь |

82,1 |

|

РЕСПУБЛИКИ И ОБЛАСТИ ПРИВОЛЖСКОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Башкортостан |

88,1 |

|

Марий Эл |

90,1 |

|

Мордовия |

90,1 |

|

Татарстан |

87,9 |

|

Удмуртская |

81,1 |

|

Чувашская |

83,7 |

|

Кировская |

86,7 |

|

Нижегородская |

88,3 |

|

Оренбургская |

70 |

|

Пензенская |

90,8 |

|

Пермский край |

79,3 |

|

Самарская |

84,3 |

|

Саратовская |

84,9 |

|

Ульяновская |

91,8 |

|

ОБЛАСТИ УРАЛЬСКОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Курганская |

87,1 |

|

Свердловская |

88,1 |

|

Тюменская |

84,1 |

|

Челябинская |

88,4 |

|

Ханты-Мансийский АО — Югра |

58,4 |

|

Ямало-Hенецкий АО |

69,4 |

|

РЕСПУБЛИКИ И ОБЛАСТИ СИБИРСКОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Алтай |

90,1 |

|

Бурятия |

88,9 |

|

Тыва |

76,9 |

|

Хакасия |

89,8 |

|

Алтайский край |

90,4 |

|

Красноярский край |

76,4 |

|

Иркутская область |

77,4 |

|

Кемеровская |

83,6 |

|

Новосибирская |

89,5 |

|

Омская |

84 |

|

Томская |

75,6 |

|

Забайкальский край |

89,6 |

|

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

|

|

Республика Саха (Якутия) |

86,1 |

|

Приморский край |

95,7 |

|

Хабаровский край |

89,6 |

|

Амурская область |

116,7 |

|

Камчатский край |

90 |

|

Магаданская область |

98,8 |

|

Сахалинская область |

98,6 |

|

Еврейская автономная область |

96,2 |

|

Чукотский АО |

105,6 |

|

БАЙКОНУР |

|

|

Байконур |

58,4 |

Что такое вычет по налогу

Налогу на добавленную стоимость посвящена целая глава в Налоговом кодексе – глава 21. Налог рассчитывается исходя из требований статьи 166 НК РФ.

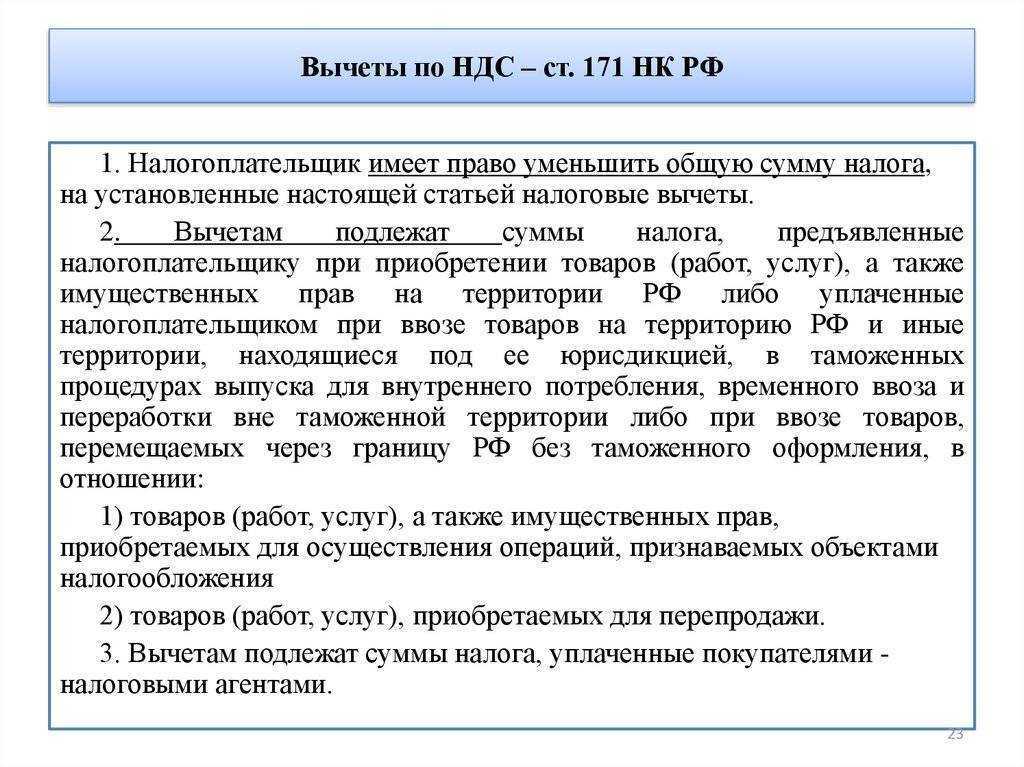

Налоговый вычет представляет собой те суммы, которые уменьшают величину налога для перечисления в бюджет. Таким образом, тот НДС, который «приходит» в компанию с покупками, может быть принят к вычету и снизить сумму налога. Полный перечень вычетов прописан в статье 171 НК РФ. Основные из них следующие:

- Сумма НДС при покупке на территории нашей страны товаров (работ, услуг) для использования их в деятельности с НДС

- НДС, по командировочным, представительским расходам

- НДС по строительно – монтажным работам для себя

- НДС с авансов

- Другие виды вычетов

Вычет принимаются только при наличии подтверждающих документов, главным из которых является счет – фактура. Документы должны быть оформлены по установленным правилам, иначе вычеты приняты не будут и придется доплатить налог.

Вычеты за 3 квартал

Вычеты за 3 квартал влияют на финансовое положение организаций и могут стать ключевым элементом для повышения эффективности их деятельности. Правильный расчет и использование вычетов помогает снизить налоговую нагрузку и улучшить финансовые показатели бизнеса.

Региональная специфика

Вычеты по НДС за 3 квартал могут быть различными для каждого региона России. Это связано с особенностями налогообложения и учета расходов в каждом конкретном субъекте федерации.

Для правильного расчета вычетов необходимо учитывать региональную специфику и следовать требованиям налогового законодательства. В случае неправильного расчета вычетов рискуют возникнуть проблемы с налоговыми органами и штрафные санкции.

Повышение эффективности

Правильное использование вычетов за 3 квартал помогает повысить эффективность деятельности организаций. Средства, возвращенные в виде вычетов, могут быть направлены на развитие бизнеса, закупку нового оборудования или повышение заработной платы сотрудникам.

Однако, для эффективного использования вычетов необходимо провести качественную работу по расчету и учету НДС. В этом помогут специалисты в области бухгалтерии и налогового учета, а также современные программы автоматизации бухгалтерских процессов.

Важные моменты:

- Правильное использование вычетов за 3 квартал помогает повысить эффективность бизнеса.

- Региональная специфика может влиять на размер вычетов по НДС.

- Проведение качественной работы по расчету и учету НДС помогает избежать проблем с налоговыми органами.

Итак, вычеты за 3 квартал являются важным инструментом для организаций, позволяющим улучшить их финансовое положение и повысить эффективность деятельности. Правильное использование вычетов и соблюдение налоговых требований помогают избежать проблем с налоговыми органами и повысить конкурентоспособность бизнеса.

Последние разъяснения Минфина по НДС

Чтобы верно заполнить декларацию, необходимо корректно посчитать как налоговую базу, так и сам НДС. Рассмотрим несколько разъяснений чиновников, вышедших во 2 квартале 2020 года, которые помогут вам в работе над отчетом:

- Если НДС не указан в договоре, но из него следует, что договорная цена указана без НДС, начислите налог сверх этой цены и предъявите покупателю. В ином случае — выделите НДС расчетным путем по ставке 18/118 или 10/110 (письмо Минфина от 20.04.2018 № 03-07-08/26658).

- Если вы решили списать ОС, не дожидаясь срока окончания амортизации (к примеру, по причине износа), то суммы НДС, принятые к вычету при приобретении ОС, можете не восстанавливать (письмо Минфина от 16.04.2018 № СД-4-3/).

- Если у вас отсутствует счет-фактура поставщика, но факт осуществления работ подтвержден судом, вычет НДС применить не получится: наличие правильно оформленного входящего счета-фактуры — обязательное условие для вычета НДС (письмо Минфина от 05.04.2018 № 03-07-11/22147).

Как определить сумму НДС (вычисление)

Перейдя на конкретный пример с цифрами, рассмотрим компанию в декларации, которой указана общая сумма НДС в объеме 900 000 руб, при этом налоговый вычет за это время составил 850 000 рублей.

Сейчас данные отчетов 1-НДС из-за переносов сроков сдачи отчетности немного съехали. Для расчета средней доли по региону во втором квартале используйте 1-НДС на 1 июня, так как отчета на 1 мая в 2021 году нет.

Внимание налоговой не сосредоточенно только на НДС. Инспекторы также смотрят на налоговую нагрузку, уровень заработной платы, рентабельность и так далее

Затем сравнивают со средними показателями в отрасли или регионе. Любое отклонение вызовет их интерес. Прежде, чем вычислять налог на добавленную стоимость, сосчитайте саму добавленную стоимость. Что это вы ее путаете с ценой товара?!

Предусматривается несколько ориентиров для плательщиков налогов и сборов, которые следует принимать во внимание. После окончательной оплаты в учете образовалась отрицательная разница 8260 руб

(464 920 руб. (стоимость оприходованных товаров) – 134 520 руб. (аванс) – 338 660 руб. (окончательная оплата))

После окончательной оплаты в учете образовалась отрицательная разница 8260 руб. (464 920 руб. (стоимость оприходованных товаров) – 134 520 руб. (аванс) – 338 660 руб. (окончательная оплата)).

Это разновидность непрямого федерального платежа, что начисляет государство. Процесс взимания происходит в момент реализации продукции третьим лицом покупателю.

Полученная сумма является пороговым значением, которое или ее больший эквивалент необходимо заплатить компании, чтобы исключить какие-либо проверки и претензии со стороны контролирующих служб.

А меж тем, знать это нужно. Ведь касается НДС абсолютно каждого, даже если вы простой менеджер по продажам или труженик предприятия. Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51– 134 520 руб. (3540 EUR × 38 руб./EUR) – перечислен аванс в счет предстоящей поставки товаров.

Одна компания заказывает у другой фирмы материал, чтобы изготовить свой товара из него. Она этот материал оплачивает.

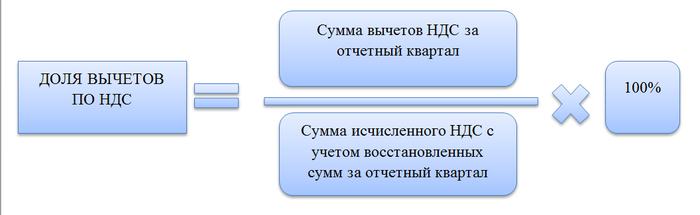

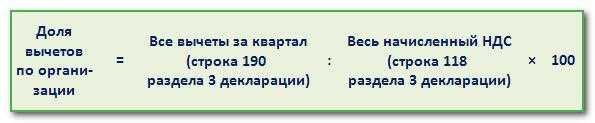

Расчет удельного веса вычетов НДС

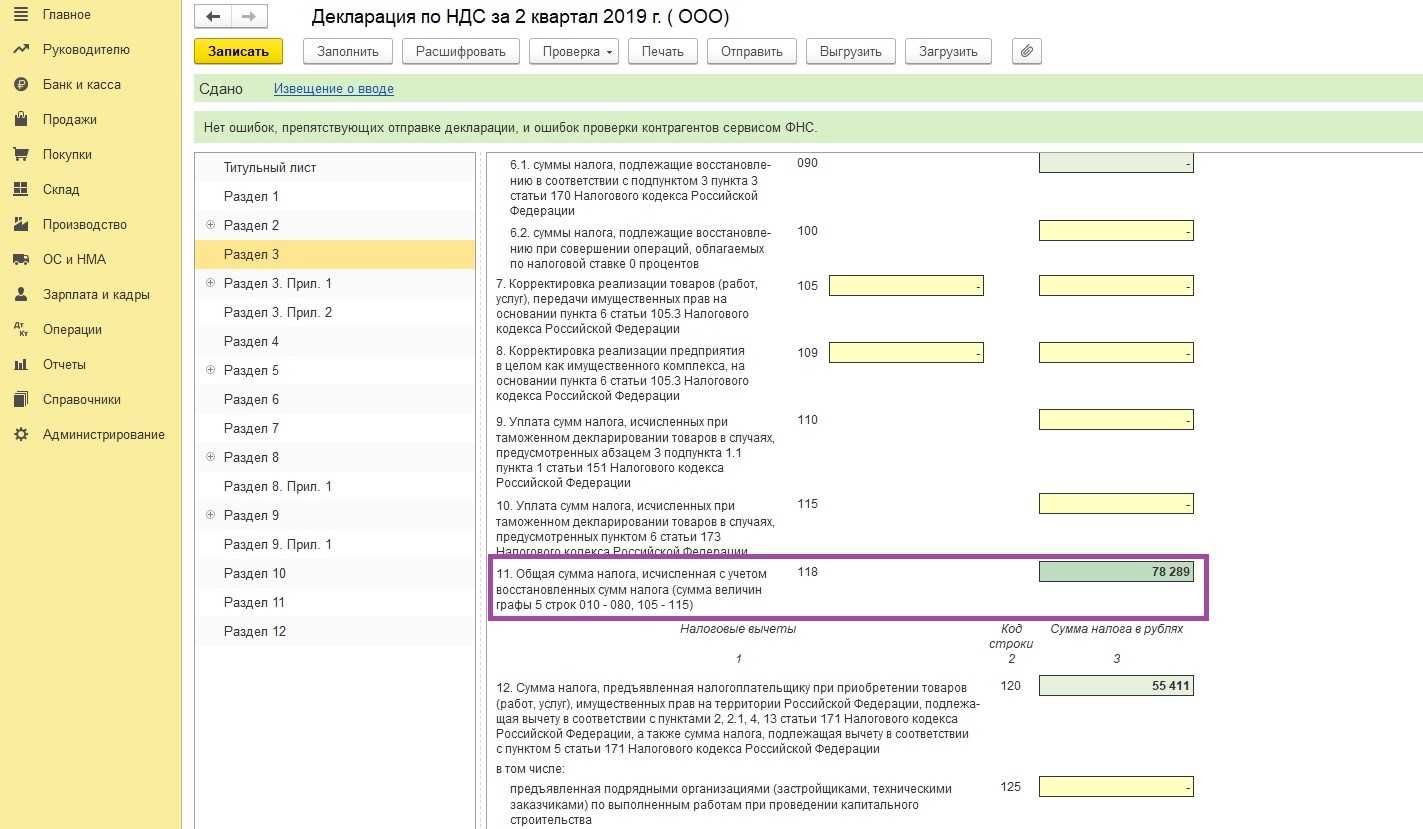

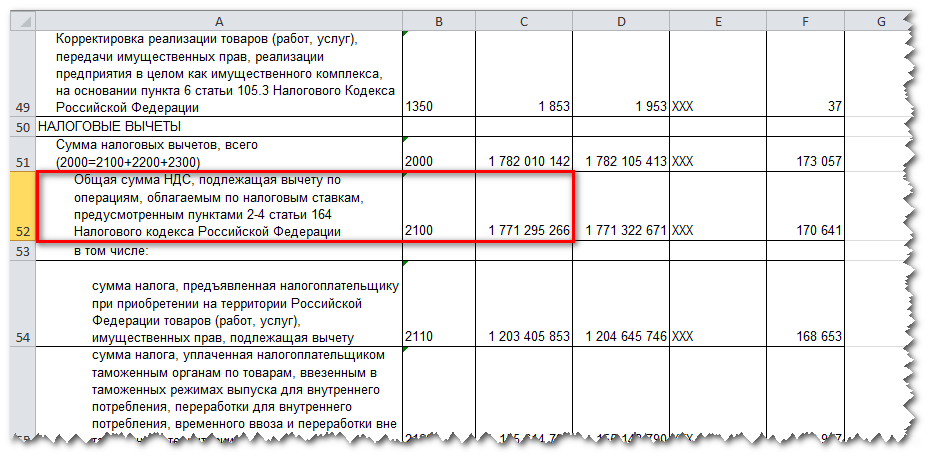

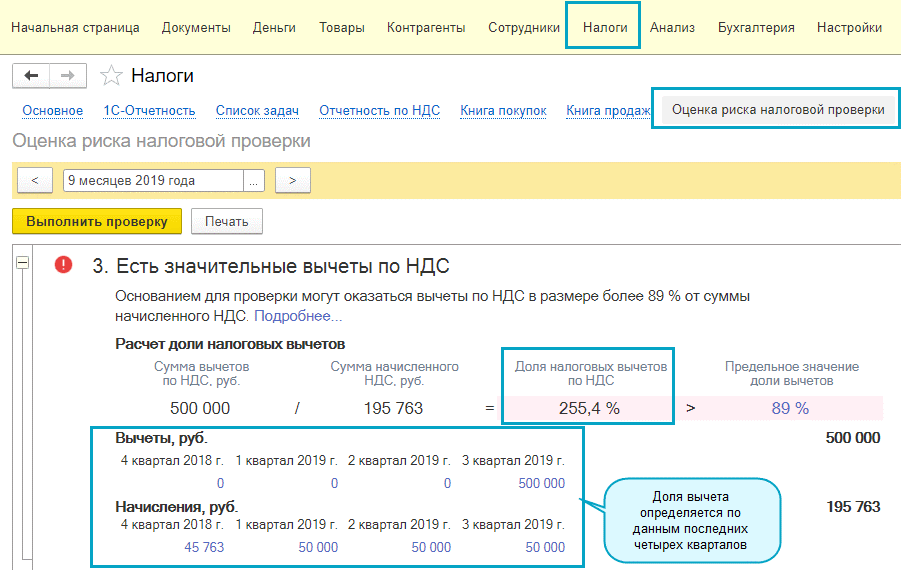

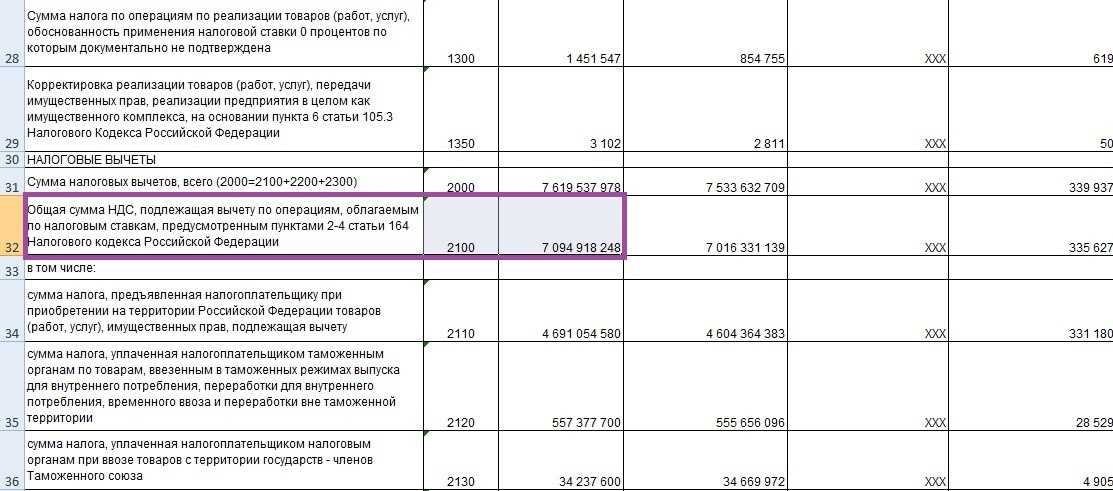

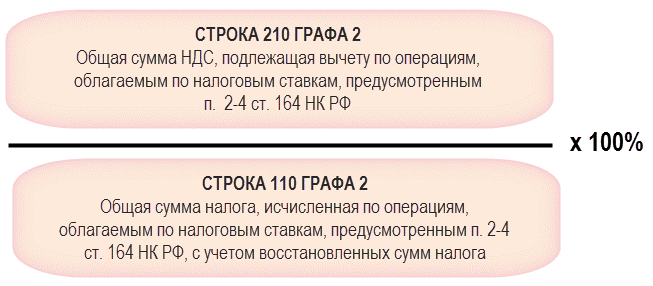

Что означает этот показатель и как рассчитывается? Это ничто иное, как процент вычетов по НДС в сумме начисленного налога. Для его расчета нужны всего два значения, которые можно найти в разделе 3 декларации по НДС. Это строка 190 (НДС к вычету) и строка 118 (НДС начисленный).

Рассчитывается показатель по следующей формуле:

Для того чтобы увидеть динамику этого показателя, лучше взять соответствующие данные из четырех последних деклараций.

В результате расчета получится значение в процентах, соответствующее удельному весу вычетов НДС в общем количестве начисленного налога. Другими словами, это значение показывает, какой процент от начисленного НДС компания заявляет к вычету. Именно его будут сравнивать налоговые органы с пороговым показателем для того, чтобы сделать вывод о степени налоговых рисков компании по НДС

Если удельный вес вычетов НДС по данным декларации налогоплательщика больше, то это сразу же привлекает внимание налоговых инспекторов

Сроки уплаты НДС в 2020 году: таблица для бухгалтера

Налоговый кодекс устанавливает сроки перечисления НДС в 2020 году. Заплатить налог необходимо не позднее 25 числа каждого месяца (п. 1 ст. 174 НК РФ). Если 25 число – выходной или праздник, то деньги можно безнаказанно перевести в следующий ближайший рабочий день. Далее приведем таблицу со сроками уплаты НДС на 2020 год:

| Период | Срок первого платежа | Срок второго платежа | Срок третьего платежа |

| 1 квартал 2020 года | 25.04.2018 | 25.05.2018 | 25.06.2018 |

| 2 квартал 2020 года | 25.07.2018 | 27.08.2018 (25 августа – суббота) | 25.09.2018 |

| 3 квартал 2020 года | 25.10.2018 | 26.11.2018 (25 ноября – воскресенье) | 25.12.2018 |

| 4 квартал 2020 года | 25.01.2019 | 25.02.2019 | 25.03.2019 |