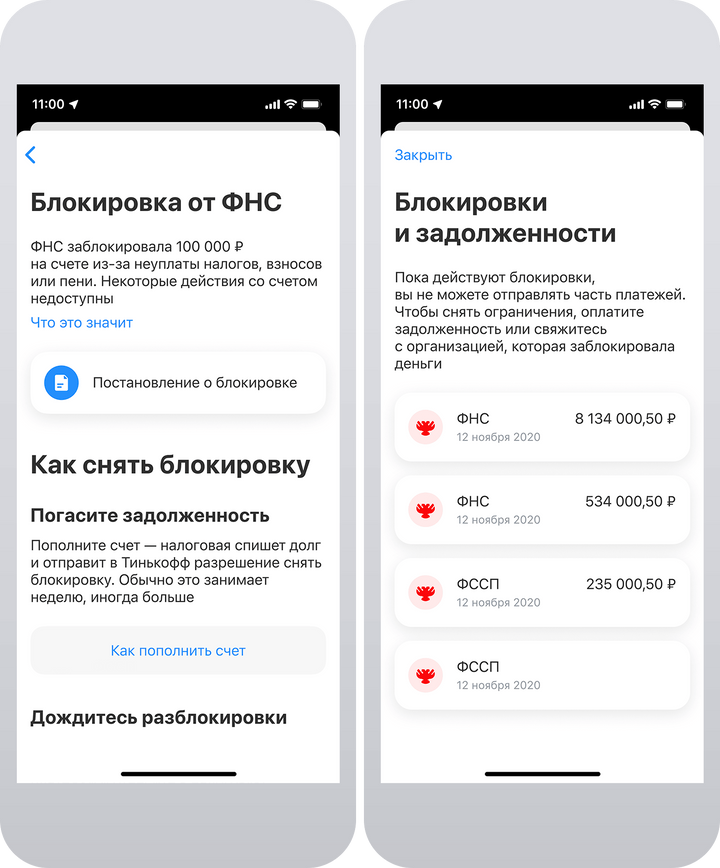

Политика требований

Насколько распространена практика рассылки требований?

Я принимала участие в налоговой конференции и во время своего выступления задала несколько вопросов аудитории. Первый звучал так: кто заметил за последний год возросшее количество требований и уведомлений из налоговой инспекции? Руку подняли почти все. Я задала еще один вопрос: приглашали ли вас на рабочие группы и комиссии? И снова лес рук.

Какие виды требований могут поступить из инспекции и все ли они законные?

Кратко текущую ситуацию можно охарактеризовать так: 80 процентов требований и запросов, поступающих в компании из налоговой инспекции, вне закона. Многие документы не соответствуют форме, предусмотренной приказами самой же ФНС.

Например, я видела запросы, в которых указано сразу несколько ссылок на нормы, при этом не дается пояснений, на основании какой статьи и в связи с чем ревизоры запрашивают пояснения.

Можно ли как-то оценить законность требования?

Нужно разобраться, какие мероприятия налогового контроля проходят в отношении организации и предусмотрены ли они Налоговым кодексом. Исходя из этого можно сделать вывод, законно ли инспекторы требуют, например, пояснения. Если вы получили требование от контролеров, сначала нужно понять, какими именно действиями вашей компании вызван запрос.

Нередко попадаются комментарии, в которых бухгалтеры говорят, что требования формируется автоматически системой АСК НДС-2. Такие запросы тоже выпадают из правового поля?

Это распространенная категория запросов, но они совершенно безопасные. Я рекомендую на такие письма из налоговой инспекции отвечать. Если системой выявлено какое-то расхождение с контрагентом, то запрос на уточнение информации будет выслан автоматически. Но в таком запросе всегда указано, какие именно ошибки обнаружила система. Бухгалтеру в этом случае нужно устранить расхождения с контрагентом первого звена. Это самая безобидная форма запросов. Получение такого документа не означает, что компанией заинтересовалась инспекция.

Какие еще письма могут прийти из инспекции?

Глобально я бы разделила все требования на два вида. В первом случае ревизоры истребуют документы и информацию. Вторая категория – приглашение на заседание различных рабочих групп.

Требования при проверке контрагента

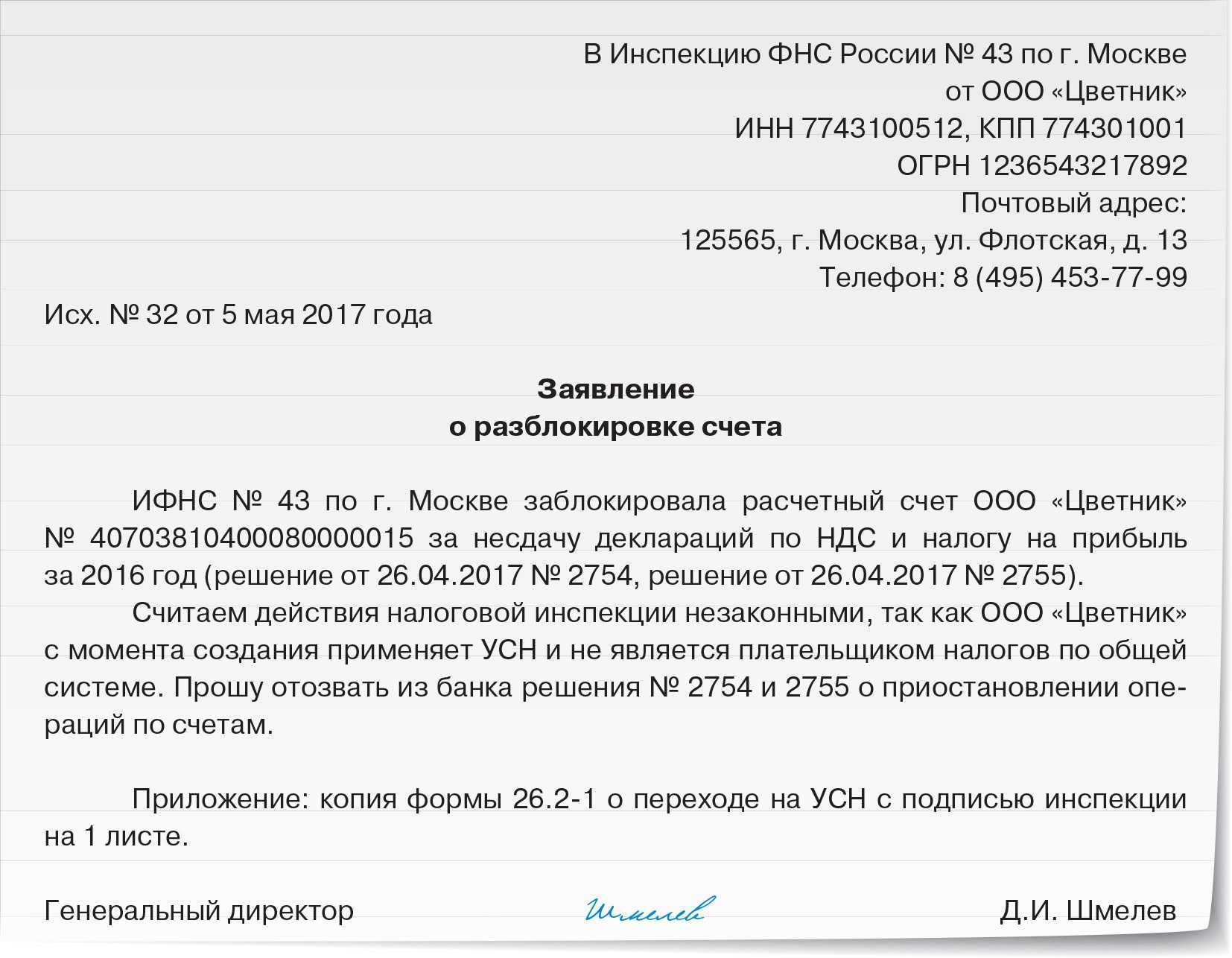

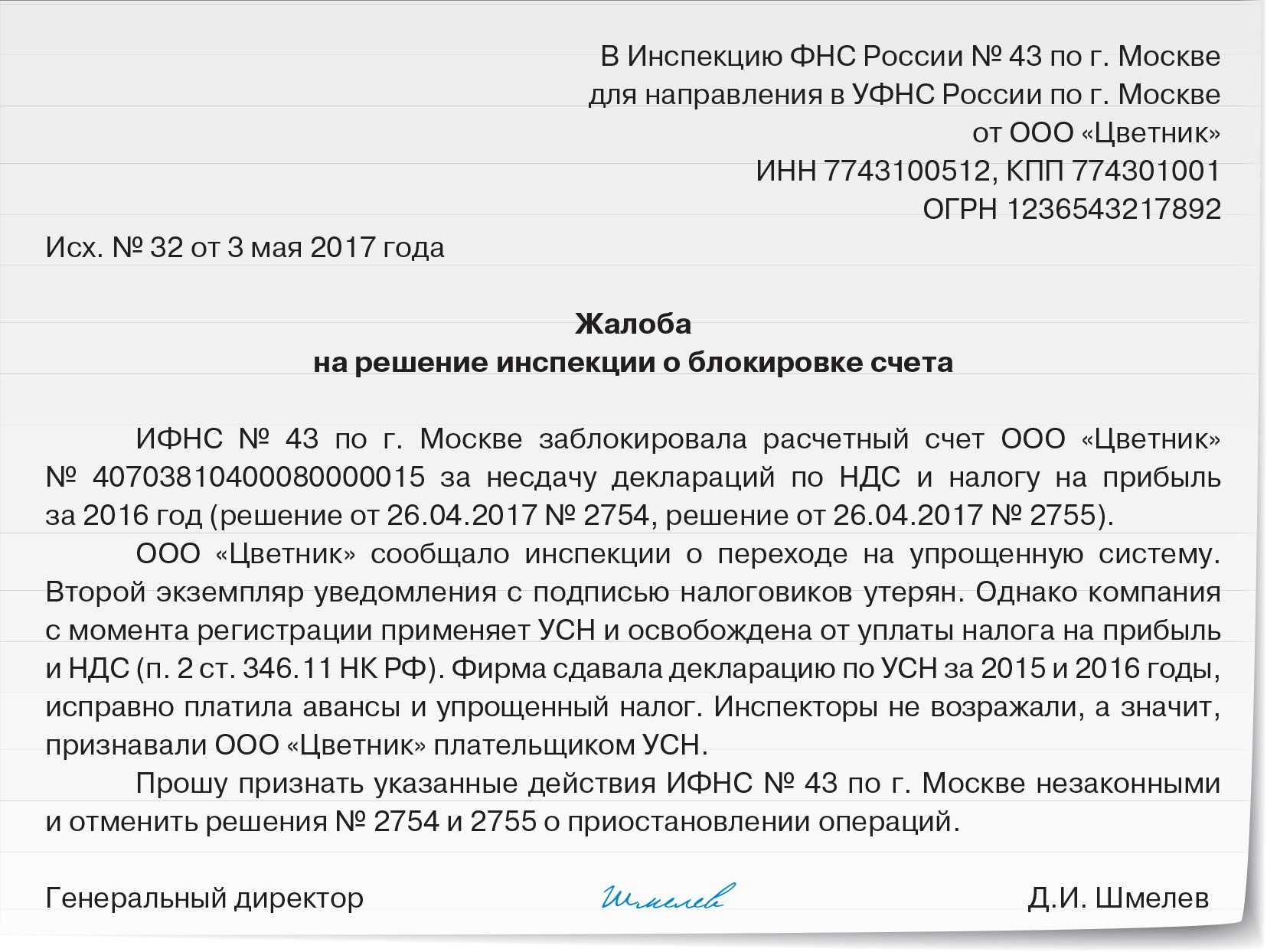

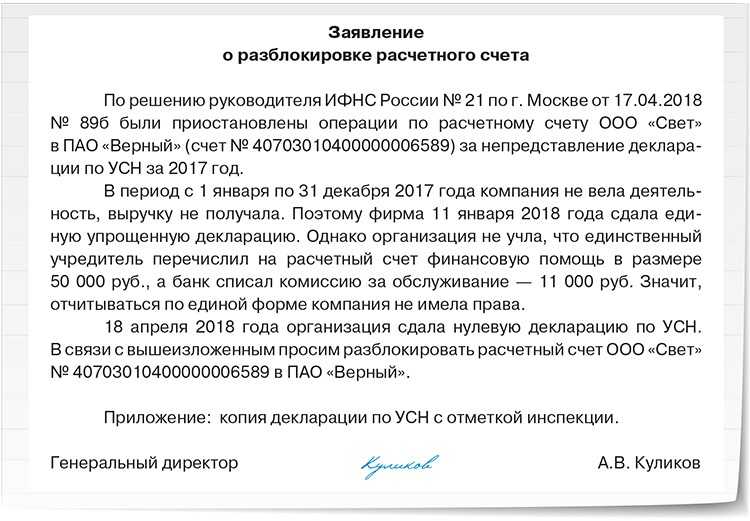

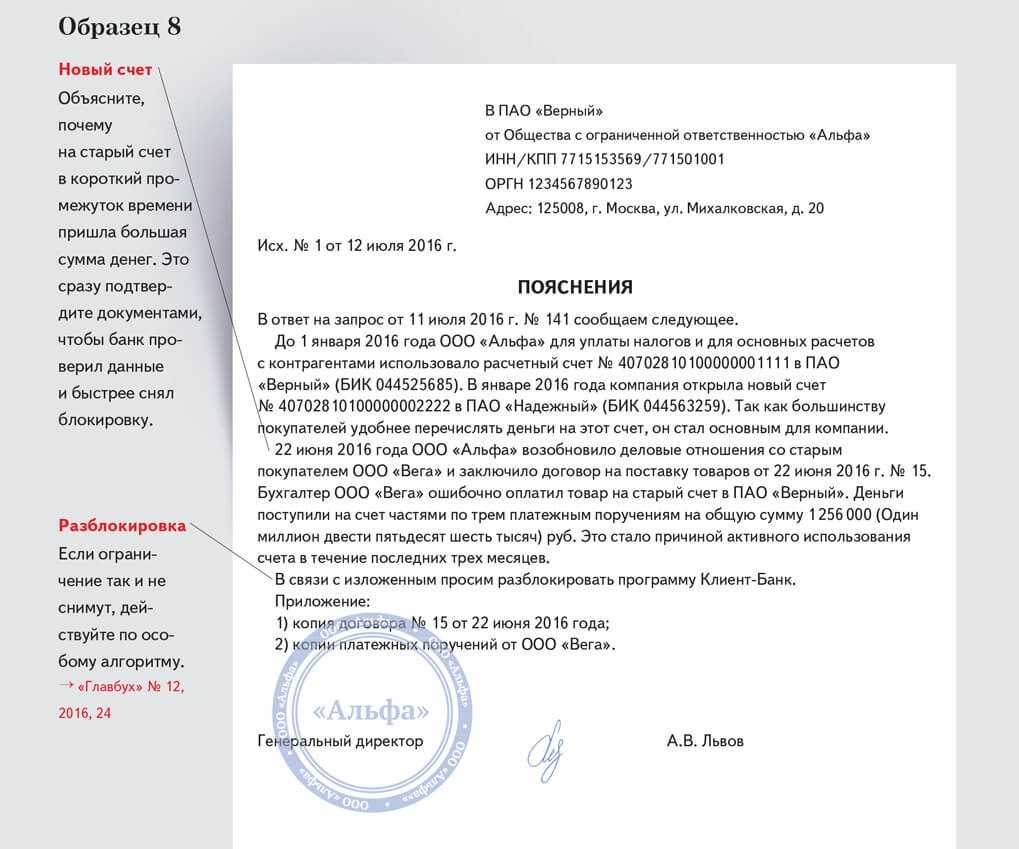

Как налоговая направляет требование

Когда контрагент и организация, у которой запрашивают документы, учтены в одной и той же инспекции, ИФНС напрямую требует нужные документы у организации.

Если в разных — инициатор проверки контрагента сперва направляет поручение в инспекцию по месту учета организации. Последняя направляет требование самой организации. К нему должна быть приложена копия поручения от инспекции, которая инициировала запрос.

В копии поручения указывают, при проведении какого именно мероприятия налоговикам потребовались документы и информация. Также она позволяет проверить, соответствуют ли сведения поручению инспекции-инициатора запроса.

Требование составляется на основании поручения от инспекции контрагента и не может выходить за его рамки. Если налоговая запрашивает другие документы, такое требования является незаконным.

Но если инспекция вовсе не приложит к требованию копию поручения, суд может не признать это грубым нарушением. Поэтому отсутствие копии — не повод игнорировать требование. А вот обжаловать его в таком случае можно. И если налогоплательщик выиграет суд, то сможет потребовать возмещения расходов на исполнение требования согласно статье 35 НК.

Что налоговая может потребовать

В НК нет ограничений по составу запрашиваемых документов или по тем , у кого можно их потребовать. Это значит, что ИФНС может направить требование контрагентам проверяемой организации первого, второго, третьего и последующего звена.

Налоговая вправе запросить не только документы по налогам и сборам, но и другие документы и информацию по проверяемому налогоплательщику. При этом налоговики не обязаны обосновывать свои требования и доказывать, что сведения необходимы при проверке контрагента.

Нет ограничений и по периоду проверки контрагента. Если инспекция запросила документы за период, который не охвачен проверкой, организация должна отреагировать на требование.

Как деликатно отказаться от предложения при личной встрече

Несмотря на все плюсы современного мира, личная встреча остается наиболее эффективным способом общения. Если вы планируете отказаться от предложения на встрече, то помните следующие советы:

- Выразите благодарность за потраченное время. Содержательное предложение заслуживает внимания, поэтому не забудьте поблагодарить за это.

- Выражение благодарности за ответ и принятие положительного решения в отношении вас. Например, если предложение было отправлено на ваш электронный адрес, то скажите, что вы благодарны за ответ и уже рассматриваете этот вариант.

- Скажите, что пока не можете принять предложение. Объясните, почему вы не можете его принять, но не забывайте при этом подчеркивать, что вы снова обратитесь к данному предложению, если ваша ситуация изменится.

- Вежливо ответьте на все вопросы и только потом попрощайтесь. Многие из нас не любят отказываться. И все же, Ваше предложение не совпадает с нашей миссией».

Как выбрать ключевого партнера

При выборе партнеров нужно смотреть на них, как на отдельный тип пользователей. Выбирать тех, кому ты хочешь показать свой продукт. Предварительно пообщавшись, предположим, с десятью интеграторами, ты понимаешь, что можешь сделать предложение, которое потенциально закроет проблемы трех из них.

На основе этих данных создается партнерский MVP с минимальным набором функций, которые могут оказаться полезны.

- MVP презентуется, корректируется по итогам обратной связи, предлагается вновь.

- Параллельно смотрим, кому еще помимо первоначальных отобранных трех компаний такое уже слегка облагороженное предложение может быть интересно.

Важно учитывать и экономическую составляющую. Партнерка — долгосрочная и достаточно инертная инвестиция. То есть, вкладывая деньги сейчас, отдачу вы получите через некоторое время

Однако считать все равно нужно:

- Посчитайте, сколько «стоит» для вас привлечение партнера;

- Добавьте расходы на поддержание партнерства;

- Оцените, какую прибыль от взаимодействия вы получите за весь срок работы с ним. В долгосрочной перспективе цифры должны вас устраивать.

Таким образом, если сначала общение происходит на уровне «давайте дружить, мы хорошие ребята, у нас неплохой продукт», со временем к этому прибавляется «мы проводим классные мероприятия», затем мы начинаем предлагать маркетинг, он расширяется, появляются совместные рекламные кампании, события, кейсы.

Читайте по теме: Как понять, что вы нашли хорошего делового партнера

И вот уже партнерская программа становится сложносочиненной системой, которая работает, потому что она учитывает интересы разных групп и помогает партнерам развиваться в дальнейшем.

Кстати, целиком программу, все ее возможности, как мы заметили, в дальнейшем не использует ни один партнер. Разным группам нужны разные ее части.

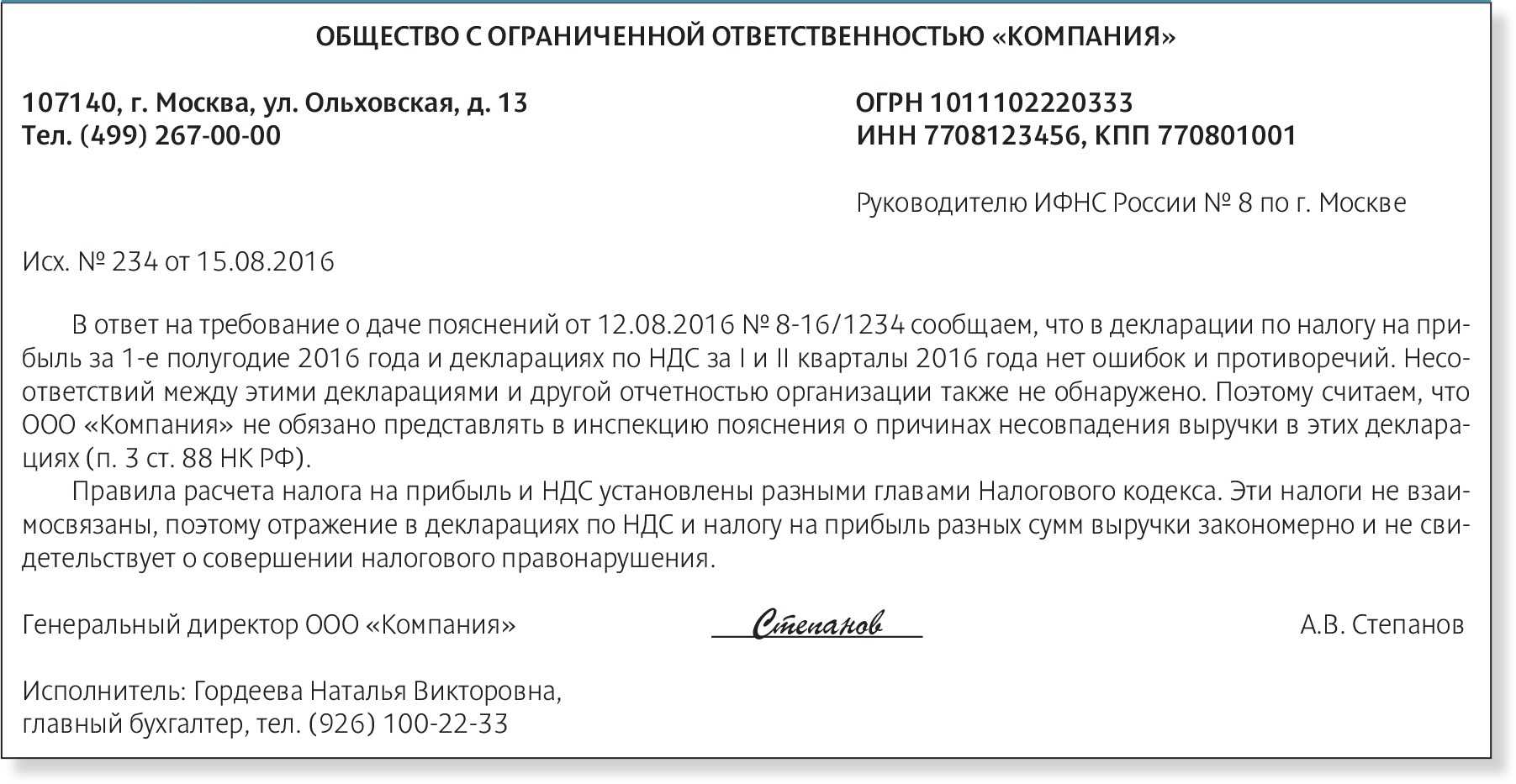

Что учесть при подготовке ответа на требование, выставленное вне рамок налоговых проверок?

Налоговый кодекс РФ содержит правило, согласно которому вне рамок налоговых проверок инспектор может запросить документы и информацию о конкретной сделке у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке, если у налоговых органов возникла обоснованная необходимость их получения.

Из данного правила следует, что налоговый орган должен указать сведения, позволяющие определить ту самую конкретную сделку, по которой запрашиваются документы, и налоговый орган должен обосновать необходимость их получения.

Сведениями, позволяющими конкретизировать сделку (сразу отметим, что это может быть сразу несколько сделок), могут быть реквизиты договора, счетов-фактур, период совершения сделки и так далее. И по такой конкретной сделке можно запрашивать любой объем документов, любую информацию.

То есть, вне рамок налоговых проверок налоговый орган не может запросить «все договоры за последние 3 года», но может запросить «счета-фактуры с 01.01.2019 по 31.12.2021, относящиеся к договору, например, №1 от 01.01.2018».

Фактически, налоговый орган может запросить тот же объем документов, что и при проведении выездной налоговой проверки, не выходя на нее. Основной целью такого предпроверочного анализа является определение того, а стоит ли вообще выходить на проверку к данному налогоплательщику.

Что же касается обоснования необходимости истребования документов, то Налоговый кодекс РФ не разъясняет в чем заключается эта «обоснованная необходимость», и обязан ли инспектор давать налогоплательщику какие-либо пояснения о мотивах истребования у него документов (информации) вне рамок налоговых проверок.

Если ранее суды чаще соглашались с налогоплательщиками о том, что налоговый орган должен четко и ясно изложить, в чем заключается такая необходимость, в противном случае «требование нарушает права и законные интересы лица в сфере предпринимательской и иной экономической деятельности, возлагая на него обязанность по представлению документов, не предусмотренную п. 2 ст. 93.1 НК РФ». То в последние время стало больше решений, в которых суд считает, что «обоснованная необходимость получения документов (информации) подразумевает лишь, что они не могут истребоваться в неслужебных или иных целях, не связанных с осуществлением контроля за соблюдением законодательства о налогах и сборах», либо суд соглашается с инспекцией, что обосновать необходимость можно фразой «в связи с возникновением обоснованной необходимости», или другими словами, надо, потому что надо…

А то и вовсе разъясняется, что «налоговый орган не обязан сообщать контрагенту соответствующего лица, документы (информация) о сделках которого запрошена, причины, по которым он посчитал необходимым направить требование» Постановление Арбитражного суда Дальневосточного округа от 9 марта 2022 г. № Ф03-468/22 по делу № А51-9240/2021, Постановление Шестого арбитражного апелляционного суда от 11 декабря 2020 № 06АП-5435/2020 по делу № А16-1151/2020.

Считаем, что такое судебное толкование статьи 93.1 НК РФ расширительным, ведущим к тому, что инспектор наделяется правом запрашивать документы произвольно у кого угодно, в любом количестве, без проведения каких-либо мероприятий налогового контроля, без какой-либо необходимости, игнорируя нормы НК РФ о сроках проведения налоговой проверки.

При этом вопрос о периодах, за которые налоговый орган может запросить документы, также является неоднозначным. Некоторые суды встают на сторону ФНС:

Постановлении Арбитражного суда Центрального округа от 29.08.2018 № Ф10-3098/2018 по делу № А23-6278/2017

Скажите о ваших желаниях прямо и искренне

Главное — не стесняться. Для начала можно набраться храбрости и первым прийти знакомиться. Узнать, чего твой визави хочет от жизни и от бизнеса, какая у него цель. Возможно, ему важнее не получить агентское вознаграждение, а масштабировать бизнес или привлечь новых клиентов.

Стоит узнать партнера получше и понять, как ты можешь помочь в достижении его целей. А потом рассказать, что ты можешь предложить и чего ожидаешь взамен. Главное — делать это искренне, и тогда ответом тоже будет искренность.

Читайте по теме: Кофаундеры в бизнесе: как выбрать идеальное партнерство и эффективно работать вместе

Чаще всего мы поступаем примерно так — приходим и говорим: «Ребята, мы хотим к концу года получить столько-то лидов и клиентов, было бы классно, если бы вы смогли помочь нашим целям. Это может получиться, если вы расскажете всем своим клиентам о нашем сервисе, и том как он работает и помогает бизнесу».

В свою очередь мы выясняем, какая цель стоит перед партнером в этом году и чем мы ему можем помочь в ее достижении:

- на чем именно зарабатывает партнер,

- какой финансовый результат хочет получить в конце года,

- чего ему не хватает, чтобы его достичь.

По итогу находим способ взаимодействия, который поможет нам всем сделать максимум от того, что запланировано.

Как проверить контрагента

Проверка недобросовестности контрагентов, если они новые — обязательный этап подготовки к совершению сделки. И хотя далеко не вся информация о юрлице или ИП может быть доступной, того, что есть, хватает, чтобы сформировать первое впечатление о потенциальном партнере по сделке.

Какие-то данные можно найти и в других открытых источниках. Реестров недобросовестных контрагентов, как созданных Роспотребнадзором и ФАС, так и стихийно возникших в соцсетях и на тематических форумах, немало. Но времени на их изучение, как правило, нет совсем. Поэтому одним из основных источников информации о недобросовестности или ненадежности стороны сделки может стать просто наблюдение на переговорах и изучение предоставленной самим контрагентом информации.

Признаки недобросовестных контрагентов

Насторожиться стоит, если:

- нет данных о реальном адресе офиса, склада или производства;

- не удается пообщаться лично с руководством контрагента;

- право подписи «с той стороны» у человека, должность которого не предполагает участия в заключении сделок;

- в пакет документов для сделки не входит выписка из ЕГРЮЛ или ЕГРИП.

Юристы

Степанов Денис Юрьевич

Ведущий юрист Юридического Агентства Санкт-Петербурга Истомина Ольга Викторовна

Руководитель судебного отдела Ермакова (Степанова) Любовь Владимировна

Ведущий юрист Юридического Агентства Санкт-Петербурга Каваляускас Василий Анатольевич

Ведущий юрист Устюгов Семен Борисович

Золотова Нина Сергеевна

Ведущий юрист Юридического агентства Санкт-Петербурга Боброва Анастасия Сергеевна

Ведущий юрист Юридического Агентства Санкт-Петербурга Челюк Александр Юрьевич

Практикующий юрист Юридического Агентства Санкт-Петербурга Зотова Полина Александровна

Руководитель отдела Банкротство физических и юридических лиц Берестовский Владимир Евгеньевич

Помощник юриста Абдуллов Самир Кадайбергенович

Помощник юриста

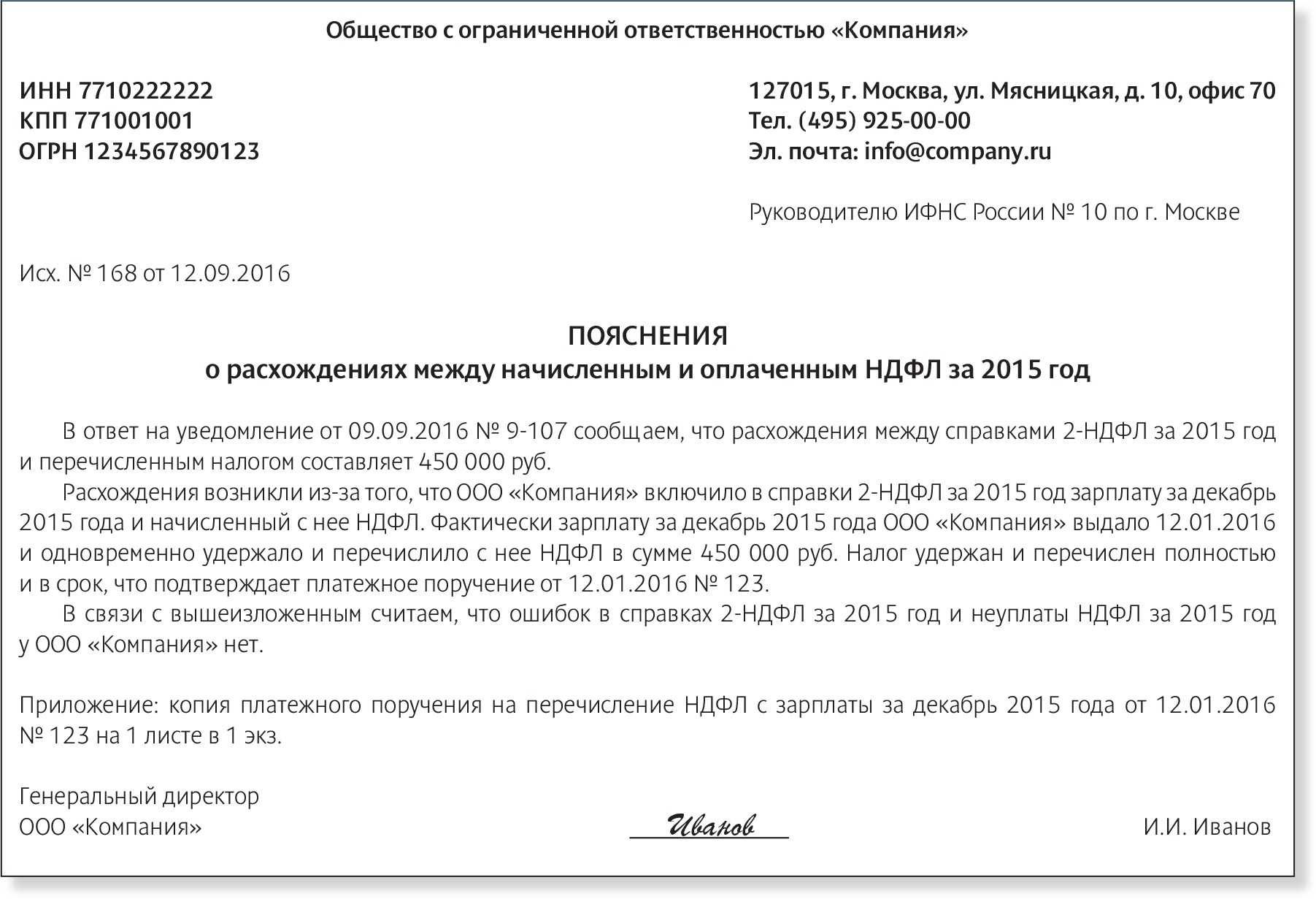

Что делать, если запрошенные документы у Вас отсутствуют?

Например, запрашивают аналитические таблицы с расчетом себестоимости продукции. Составление подобного документа не предусмотрено ни законодательством, ни локальными нормативными актами налогоплательщика, соответственно составлять и представлять такой документ у налогоплательщика обязанности не возникает.

Так, налоговый орган может попросить представить информацию в табличной форме, придуманной инспектором.

В подобных случаях налогоплательщик не обязан подстраиваться под конкретного инспектора и работать за инспектора. Хорошим вариантом будет представление информации в форме, удобной самому налогоплательщику с пояснением о том, что налогоплательщик не ведет учет информации в той форме, в которой налоговый орган просит ее предоставить.

Или другая ситуация. Срок хранения документов истек, либо у налогоплательщика вообще не было обязанности хранить запрошенные документы. Например, пропуска, выданные сотрудникам контрагента. В такой ситуации можно отказать в представлении документов с пояснениями, что они не сохранились, обязанности по хранению таких документов не предусмотрено.

Если же какой-либо документ отсутствует, но должен составляться и храниться у налогоплательщика, то это проблема налогоплательщика. Как указывают налоговые органы (и с ними соглашаются суды), налогоплательщик в таком случае обязан восстановить документы и представить налоговому органу.

Основные направления проверки контрагента

Чаще всего у партнеров для подтверждения благонадежности запрашивают учредительные документы, то есть устав. По нему можно сверить наименование организации, ее местонахождение, проверить полномочия руководителя. И даже есть суды, которые считают, что получение только копий учредительных документов свидетельствует о проявлении должной осмотрительности (Постановления ФАС ЗСО от 05.03.2010 по делу N А45-11237/2009; ФАС МО от 02.03.2011 N КА-А41/555-11; ФАС ПО от 14.12.2010 по делу N А65-8579/2010). Однако лучше все же учитывать мнение контролирующих органов и не создавать себе проблем, потому что суды не всегда на стороне организаций. Итак, есть два основных момента, которые нужно проверить.

Что можно не предоставлять и на какие вопросы можно не отвечать и на каком основании?

Теперь рассмотрим ситуации, когда налоговикам можно отказать и не предоставлять те или иные данные.

Можно отказаться от предоставления документов, которых у вас просто нет.

Например, если у вас заключен договор оказания консультационных услуг, а налоговики запросили копии ТОРГ-12, путевых листов или вообще актов КС-2 и справок КС-3, то в ответе на требование так и напишите, что у вас с контрагентом заключен договор оказания услуг, который не предусматривает оформление запрашиваемых документов.

Такое право дает вам дает п. 5 ст. 93.1 НК РФ, он в подобной ситуации поможет избежать штрафа по ст. 126 НК РФ.

Вы вправе не представлять документы в налоговый орган повторно.

Правда тут есть нюансы. Разрешено без штрафов не представлять повторно документы (информацию), которые ранее уже были представлены инспекцию, но не игнорируйте запрос налоговиков, в течение пяти дней после получения требования, сообщите в ФНС о том, что запрошенные документы уже представлялись ранее (в п. 5 ст. 93 НК РФ).

На вас возлагается обязанность представить только те документы, которые не сдавали ранее. Также придется подать документы повторно, если вы ранее предоставляли налоговикам оригиналы и на момент запроса они вам их вернули.

Вы можете не представлять документы срок хранения которых истек.

Чтобы избежать штрафа, по общему правилу не игнорируйте запрос из налоговой инспекции, а письменно известите инспектора, что у вас нет запрошенных документов, так как по ним законно истек срок хранения. В таком случае инспекторы опоздали с контрольными мероприятиями по запрашиваемой первичке.

Вы вправе не пускать сотрудников ФНС на вашу территорию.

У инспекторов нет полномочий в рамках встречной проверки производить осмотр на территории налогоплательщиков. В прошлом году Верховный суд поддержал компанию в апелляционном определении № АПЛ19-333 от 27.08.2019 года. Однако если сделка была реальной, то вы можете пустить контролеров, чтобы они, например, убедились в наличии у вас склада для хранения товара и т.д. Обычно контролеры рвутся на территорию контрагента проверяемого лица, когда подозревают нереальность сделки. Пускать или не пускать на свою территорию контролеров это ваше право, а не обязанность.

Разрешается не предоставлять секретные рецептуры и технологию производства.

В недавнем споре налоговики запросили у организации рецептуру алкогольных напитков, на что получили отказ. Судьи поддержали налогоплательщика, пояснив, что уникальная рецептура технологии производства не является документом, используемым для контроля за правильностью исчисления и уплаты налога, поскольку не относится ни к первичным учетным документам, ни к аналитическим регистрам налогового учета, а также не содержит расчета налоговой базы. В таком случае штраф за отказ неправомерен (Постановление АС Поволжского округа № Ф06-42680/2018 от 01.02.2019 года).

Если вас вызывают на допрос на «нейтральной территории».

Инспекторы в праве в рамках контрольных налоговых мероприятий вызывать в качестве свидетеля граждан, которым могут быть известны какие-либо обстоятельства, имеющие значение для проводимой проверки, в том числе, директора организации-контрагента (п. 1 ст. 90 НК РФ).

Обычно допросы свидетелей проходят в здании ФНС, допустимо проведение допроса свидетеля и по месту его пребывания (п. 4 ст. 90 НК РФ).

А вот проводить допросы свидетелей в кафе или на какой-то другой «нейтральной территории» инспекторам запрещено. Такие действия контролеров выходят за рамки правового поля, и вы смело можете отказаться от встречи. Мотивировать отказ в этом случае необязательно.

Как отказать заказчику во время сотрудничества

Отказаться от работы проще всего на стадии переговоров. Тогда ни у вас, ни у клиентов не будет никаких дополнительных проблем. Но бывают случаи, когда отказывать приходится уже во время сотрудничества.

Давайте рассмотрим причины таких ситуаций и как правильно отказать, если вы уже согласились работать с клиентом.

1. У вас возник форс-мажор

Непредвиденные обстоятельства случаются вне зависимости от наших желаний: заболела собака, ребенок случайно стер все рабочие данные, затопило квартиру.

Иногда работать в таких условиях становится невозможно. Вот только заказчика это никак не касается. Он ждет от вас качественной работы точно в срок.

Что же делать?

Расскажите клиенту о вашей ситуации. Только кратко и по делу. Не надо давить на жалость и в подробностях описывать весь ужас произошедшего. Вы можете попросить у клиента сдвинуть сроки сдачи работы. Если его проект не горит, он войдет в ваше положение и вряд ли откажет.

Если клиент не может или не хочет пойти вам навстречу, попробуйте передать проект своему коллеге. Но только с согласия заказчика.

Если ни один из этих вариантов не подходит, постарайтесь все-таки доделать работу. Вам это будет стоить нервов и бессонных ночей, но вы останетесь профессионалом.

Бывают и такие ситуации, когда работа отходит на самый последний план. В этом случае не пропадайте молча. Свяжитесь с заказчиком, объясните ситуацию, извинитесь и сообщите, что вы вынуждены отказаться от работы.

Будет честно, если вы вернете клиенту всю оплату. Но даже тогда будьте готовы к тому, что заказчик не поймет вас и оставит плохой отзыв.

2. Вы поняли, что не справитесь

Радость от сотрудничества с новым заказчиком часто перекрывает здравый смысл. Вы можете согласиться на работу и только после начала сотрудничества вдруг понять, что не осилите проект.

В этом случае можно дать вежливый отказ и честно сказать: «Простите, я не рассчитал свои силы, не справлюсь с вашим заказом». Но тогда прощайтесь с репутацией.

Если вы взялись за работу, доведите ее до конца. Переройте все книги, поисковики, обратитесь за помощью к опытным коллегам. В крайнем случае, найдите исполнителя, который сделает работу за вас. Вам придется заплатить ему деньги, полученные от заказчика, но вы хотя бы сохраните лицо перед клиентом.

3. Клиент ведет себя неадекватно

Часто на стадии переговоров все идет хорошо, так что вы решаете работать с заказчиком. Но потом начинаются «сюрпризы». Клиент вдруг хамит вам, недоволен ни одним вариантом работы, не присылает оплату или просто пропадает на несколько дней.

В этом случае вы имеете полное право отказаться от сотрудничества, аргументируя свое решение тем, что поведение клиента неприемлемо: «Простите, но наше сотрудничество не приводит к нужному результату. Я ценю ваше время и считаю правильным закончить работу сейчас, чем безрезультатно продолжать бесконечную переписку».

Отказывать заказчику надо своевременно и правильно. Чтобы клиент не стал вашим заклятым врагом, отклоняйте просьбу о сотрудничестве только в тех случаях, когда это действительно необходимо.

Как вести себя при любом отказе

Иногда аргументированный отказ оставляет положительное впечатление об исполнителе, заказчик начинает уважать специалиста больше. Поэтому старайтесь придерживаться правил общения даже при отрицательном ответе.

- Не допускайте конфликтов. Разговаривайте спокойно и вежливо, даже если внутри все кипит. Лучше уйти по-хорошему и сохранить о себе нормальное впечатление.

- При отказе приводите аргументы. Сказать «нет» недостаточно. Необходимо это как-то объяснить, чтобы клиент не считал вас грубияном. Вы можете говорить не всю правду в чистом виде. Но будьте максимально искренними.

- Не торопитесь с ответом. Прежде чем отказать, выдержите небольшую паузу. У вас будет время все обдумать и решить, действительно ли стоит говорить «нет». Еще вы покажете заказчику, что вникнули в его ситуацию и ваш отказ обоснован.

- Не извиняйтесь слишком много. Приносите извинения, если это действительно уместно. Начинайте предложения с фраз: «Мне жаль, но…» или «Боюсь, что…», но только когда это необходимо.

- Будьте краткими. Избегайте длинных объяснений, почему вы не можете что-то сделать. Клиентам хватит краткого и емкого ответа.

- «Зеркальте» собеседника. Просто отражайте то, о чем и как вас попросили. Но все равно завершайте фразу отказом. Говорите в дружеской манере:

Вы: «У меня полностью расписан весь месяц, поэтому я не смогу вам помочь».

Заказчик: «Но мне посоветовали именно вас, и я хотел работать с вами».

Вы: «Мне очень приятно, что вы хотите работать со мной, но все мое рабочее время уже занято».

Определение причины отказа

Важно понимать, что отказ не должен быть связан с личными предубеждениями или непрофессионализмом. Необходимо объективно оценить предложение и убедиться, что оно не соответствует целям и интересам компании, или приведет к негативным последствиям

Определение причины отказа поможет создать рациональные аргументы, которые можно будет подробно объяснить в ответе на предложение о сотрудничестве

Важно быть честным и вежливым, избегая общих фраз или недостаточной мотивации

Примеры причин отказа могут быть следующими:

- Неактуальность предложения — если предложение не соответствует текущим потребностям компании или не вписывается в ее стратегию развития.

- Нарушение принципов и ценностей — если предложение не согласуется с принципами и ценностями компании, или может нанести ущерб репутации.

- Финансовая нецелесообразность — если предложение не выгодно с точки зрения финансового аспекта или не оправдывает затраты и риски.

- Неудовлетворительные условия — если предложение предполагает нереалистичные или неудовлетворительные условия для компании.

Определение причины отказа поможет точно и четко сформулировать аргументацию и достойно ответить на предложение о сотрудничестве, сохраняя деловую и профессиональную репутацию компании.

Обоснование отказа

1. Несоответствие целям и стратегии компании. Если предложение не соответствует целям и стратегии вашей компании, можно указать на эту несоответствие в качестве основания для отказа. Укажите, что ваша компания имеет свои четко определенные цели и стратегию развития, и предложение не вписывается в эти рамки.

2. Отсутствие соответствующего опыта или компетенций. Если предложение требует от вас выполнить задачу или предоставить услугу, для которой у вашей компании нет соответствующих опыта или компетенций, можно ссылаться на этот факт в обосновании отказа. Укажите на то, что ваша компания специализируется в других областях и не может гарантировать качественное выполнение данной задачи.

3. Недостаточная выгода для вашей компании. Если предложение не предоставляет достаточной выгоды или не обеспечивает вам необходимых ресурсов или условий для успешного сотрудничества, можно указать на это в качестве причины отказа. Укажите на то, что вашей компании требуется больше выгоды или лучшие условия, чтобы рассмотреть возможность сотрудничества.

4. Конфликт интересов. Если предложение создает конфликт интересов с другими клиентами или партнерами вашей компании, можно указать на это в обосновании отказа. Укажите на то, что сохранение доверия и хороших отношений с существующими клиентами и партнерами имеет для вас приоритет.

5. Неподходящее время или ресурсы. Если предложение приходит в неподходящий момент или требует от вас значительных ресурсов, которые вы не можете выделить в данный момент, можно указать на это в обосновании отказа. Укажите на то, что ваша компания в настоящий момент занята другим проектом или не располагает достаточными ресурсами для успешного выполнения условий сотрудничества.