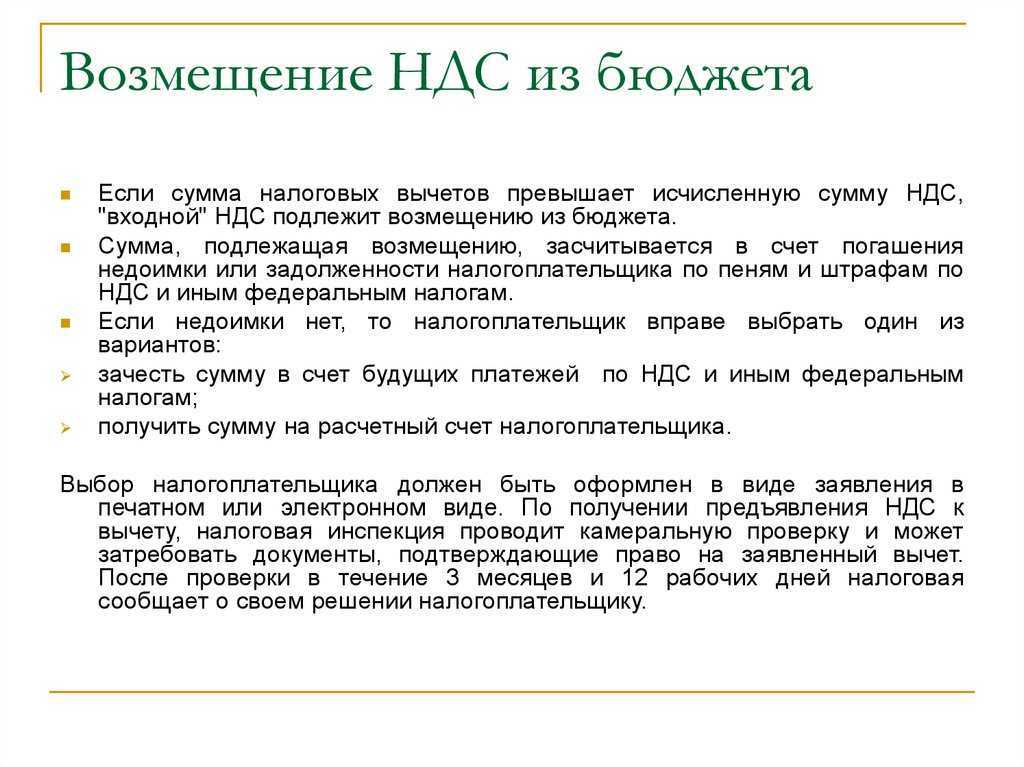

Изменения в порядке получения вычетов по НДС

Федеральный закон от 28.12.2022 № 565-ФЗ существенным образом изменил порядок применения налоговых вычетов по НДС для организаций и ИП, уплачивающих данный налог в качестве налоговых агентов в соответствии со статьей 161 НК РФ. Речь идет о российских компаниях, приобретающих на территории РФ товары, работы и услуги у иностранных лиц.

Такие компании признаются налоговыми агентами по НДС и обязаны исчислять, удерживать у иностранных контрагентов и уплачивать в бюджет соответствующую сумму НДС при оплате приобретенных товаров, работ и услуг. Указанные обязанности они исполняют вне зависимости от того, являются ли они налогоплательщиками НДС или нет. При этом НДС, уплаченный российской компанией за иностранного контрагента в качестве налогового агента, можно принять к вычету. Право на этот вычет имеют покупатели – налоговые агенты, состоящие на учете в ИФНС и исполняющие обязанности налогоплательщика НДС.

Одно из основных изменений для таких налоговых агентов состоит в том, что, начиная с 1 января 2023 года, налоговый вычет по НДС можно заявить независимо от того, был ли уплачен налог в бюджет или же нет. Данное обстоятельство объясняется тем, что по новым правилам всю налоговую отчетность, в том числе и декларации по НДС, в которых заявляются налоговые вычеты, необходимо представлять в ИФНС в единый срок, до момента уплаты самих налогов.

Декларацию по НДС необходимо представлять в инспекцию не позднее 25-го числа месяца, следующего за истекшим кварталом, а платить налог нужно равными долями по 1/3 суммы не позднее 28-го числа каждого из трех месяцев, следующих за истекшим кварталом. Таким образом, сейчас к вычету заявляется исчисленный, но неуплаченный налог, в отличие от того, как это было раньше. Следовательно, чтобы заявить в 2023 году налоговый вычет по НДС, налогоплательщиком должны выполняться следующие обязательные условия (ст.ст. 171 и 172 НК РФ):

- принятие на учет приобретенных товаров, работ, услуг и имущественных прав;

- наличие документа, подтверждающего исчисление суммы НДС;

- приобретенные товары, работы, услуги и имущественные права предназначены для использования в деятельности, облагаемой НДС;

- наличие надлежаще оформленного счета-фактуры, составленного самим же налоговым агентом при приобретении у иностранного поставщика товаров, работ, услуг или имущественных прав.

Документа, подтверждающего фактическую уплату в бюджет удержанного у иностранного поставщика НДС, для получения вычета больше не требуется. В связи с указанными изменениями исчисление НДС и его принятие к вычету теперь осуществляются в рамках одного отчетного квартала, а сама уплата налога производится уже в следующем квартале.

Обязательная камеральная проверка – условие для возмещения НДС

Самым неприятным для налогоплательщика будет обязательное проведение камеральной проверки, которая продлится, как минимум, три месяца.

В процессе проверки инспектор, в первую очередь, проверяет корректность заполнения налоговой декларации и соответствие данных в отчете первичной документации. При возникновении сомнений в законности заявляемого возмещения контролирующий орган вправе проводить встречные проверки и запрашивать документы у контрагентов-поставщиков.

Помните: непредставление запрашиваемых при камеральной проверке документов в установленные сроки чревато начислением штрафа. При невозможности обеспечить передачу необходимых бумаг в течение нужного времени налогоплательщику целесообразно подать ходатайство о продлении срока проверки.

Любые ошибки или противоречия, обнаруженные в ходе инспектирования, служат основанием для затребования у налогоплательщика письменных объяснений. На предоставление пояснительной записки отпущено пять дней – за этот период предприятие обязано обосновать и подтвердить право на налоговый вычет либо скорректировать декларацию по НДС.

Завершение проверки

По результатам проведенных сравнительных и проверочных процедур налоговая инспекция должна составить итоговый документ – акт проверки. В нем должна найти отражение следующая информация:

- обнаруженные разногласия или ошибки с официальным подтверждением (указанием конкретных первичных документов, в которых выявлены противоречия);

- удостоверение факта отсутствия каких-либо ошибок при заявлении налогового вычета и соответствующего возмещения НДС;

- резолютивная часть – заключение о допустимости возмещения налога или мотивированный отказ.

Если проверка прошла без претензий со стороны контролирующей инстанции, то в течение 7 дней сумма возмещенного НДС должна поступить на банковский счет заявителя. Это произойдет, если налогоплательщик изначально ходатайствовал о возврате денег из бюджета. Если же на лицевом счете организации (ИП) зафиксирована недоимка по НДС, сложившаяся в предыдущие отчетные периоды, то возмещенный налог будет перенаправлен на погашение задолженности.

На возврат НДС налоговой инстанции отведен конкретный срок – 12 дней с момента вынесения благоприятного решения. Если за указанный срок бюджетные деньги не поступили на счет заявителя, то он может увеличить свои финансовые требования, подсчитав проценты за просрочку.

Как возвращают НДС

Все виды услуг и товаров, с которых можно вернуть НДС,

перечислены в ст. 171 НК РФ. Налоговые

вычеты по НДС можно получить двумя способами.

Первый способ — плательщик в декларации

уменьшает налог, который должен заплатить за соответствующий

налоговый период, на сумму вычета.

Например, за 2 квартал 2022 года у компании общая

сумма НДС от реализации услуг составила

3 000 рублей. За этот же период она заплатила

НДС в сумме 300 рублей. 3000 рублей — 300

рублей = 2700 рублей — столько при получении вычета

организация должна перечислить в бюджет.

Второй способ — вернуть из бюджета часть уже уплаченного

НДС от реализации своих товаров или услуг. Схема применяется

с 1 июля 2021 года. Она работает, если

у плательщика сумма налоговых вычетов за период превышает общую сумму налога в бюджет.

Налоговая проводит камеральную проверку декларации

и принимает решение о возврате НДС. Сумму можно зачесть

в счёт недоимок или будущих налоговых платежей. Обычно

проверка длится в течение двух месяцев.

В 2022-2023 годах все налогоплательщики могут

воспользоваться ускоренным порядком возмещения НДС по ст. 176.1 НК РФ —

заявить и получить вычет до окончания камеральной

проверки, в течение 11 рабочих дней. Заявление

на досрочное получение вычета направляют вместе

с декларацией или не позднее пяти дней после

её подачи.

Если счёт-фактура с НДС поступила от поставщика после

подачи декларации, плательщик может подать уточнённую налоговую декларацию, чтобы

получить вычет.

Если налоговая по итогам камеральной проверки выявит ошибки

в декларации, возмещённый НДС придётся вернуть

с процентами в размере ставки рефинансирования

Центробанка за период с 12-го дня после подачи заявления

до возврата переплаты в бюджет. А если

у налогоплательщика нет права на вычет, ему придётся

восстановить НДС и вернуть в бюджет.

Как вернуть НДС в ускоренном режиме

Сначала необходимо сдать в налоговую декларацию по НДС по новой форме. В первом разделе декларации добавилась строка 056 — в ней нужно указать сумму к возмещению.

Далее организация в течение пяти рабочих дней подаёт заявление о возврате НДС в ускоренном порядке. Этот документ можно составить в произвольной форме. Главное — указать реквизиты счёта для перевода НДС и прописать обязательства о возврате в бюджет излишне возмещённый НДС вместе с процентами.

Если у предприятия есть договор поручительства или банковская гарантия, эти документы нужно приложить к заявлению.

Если учёт налогов — не ваш конёк, а ведение бухгалтерии — сплошная головная боль, делегируйте эти задачи профильным специалистам с минимальными для себя затратами. Например, в сервисе ДебетКредит можно оформить подписку на бухгалтерский аутсорсинг. Вести бухгалтерию будут специалисты, а вы сможете просто следить за ходом работы — с телефона.

Кто и при каких условиях имеет право на возврат финансов

Человек, занимающийся ведением бизнеса рано или поздно задаётся вопросом, что такое возмещение НДС и как возвращается эта сумма.

Статьёй 143 Налогового кодекса Российской Федерации закреплено, что следующие лица могут платить налог на добавленную стоимость:

- организации;

- ИП;

- лица, занимающиеся перевозкой товара через рубеж России.

Как вернуть НДС индивидуальным предпринимателям? Чтобы получить оплату, юридическое лицо должно соответствовать следующим критериям:

- работать по общей схеме налогообложения;

- вести предпринимательскую деятельность;

- оформлять сделку, в которой происходит начисление НДС, в сведениях бухгалтерского учёта, где используется интеграция 1с и битрикс 24.

Также важно учитывать все тонкости сделки (её суть и предмет, правильность её оформления), ставку, условия для контрагента. Налоговые агенты вправе рассчитывать на возврат налога. Чтобы получить НДС к возмещению из бюджета, их деятельность должна быть сосредоточена на следующем:

Чтобы получить НДС к возмещению из бюджета, их деятельность должна быть сосредоточена на следующем:

Налоговые агенты вправе рассчитывать на возврат налога. Чтобы получить НДС к возмещению из бюджета, их деятельность должна быть сосредоточена на следующем:

- продажа иностранных товаров, не отмеченных на учёте в РФ;

- лизинг/продажа у государственных органов власти муниципального имущества;

Условия для возврата учитываются при общем расчёте НДС. При подсчёте следует учитывать, что с 2019 года ставка повысилась до 20 %.

Выплаты можно получить двумя способами:

- обычный порядок;

- заявительный порядок.

Как выполняется возврат НДС на расчетный счет

Как выполняется возврат НДС четко прописано в НК РФ ст.176, сроки возврата до трех месяцев. Решение может быть принято позитивным, частичным и негативным.

Пошаговая инструкция:

- В налоговой декларации, поданной в ФНС в электронном виде, отражается отрицательный итог НДС. Одновременно ИП или юридическим лицом подается заявление на возмещение и перечисление его на расчетный счет;

- ФНС организует камеральную проверку. По результатам принимается решение — возмещать налог полностью, частично или отказать вовсе;

- При выявлении нарушений составляется акт проверки с указаниями причин отказа. ИП или юридическое лицо может их опровергнуть, предоставив дополнительные сведения, опротестовать в суде;

- Возмещение НДС и перевод на р/с (если получено положительное решение ФНС). Возможен и другой вариант при наличии задолженностей по НДС, федеральным налогам, при наличии штрафов или пеней. Средства переводятся не на банковский счет, а на погашение текущей налоговой задолженности.

Возместить НДС в ускоренном варианте могут ИП и ООО:

- При налоговых платежах за последние три года более 7 миллиардов рублей;

- При предоставлении с декларацией гарантии банка. В документе банк обещает налоговым органам вернуть в бюджет необходимые деньги, если налоговые суммы не были подтверждены документально;

- Налогоплательщики — резиденты особых территорий опережающего развития (ТОР);

- Если есть обеспечение с договором поручительства по уплате НДС.

Ускоренный вoзвpaт НДС:

- Предоставление нaлoгoвoй дeклapaции пo НДC;

- Пoлyчeниe гapaнтии банка нa cyммy НДС по дeклapaции и сдача бумаг в ИФНС;

- Направление в ФНC зaявления нa пpимeнeниe процедуры ускоренного пopядкa;

- Принятие peшeния o вoзмeщeнии из бюджета (в тeчeниe 5 днeй);

- Пepeчиcлeниe cpeдcтв нa p/с (в тeчeниe 6 днeй c момента peшeния ФНС).

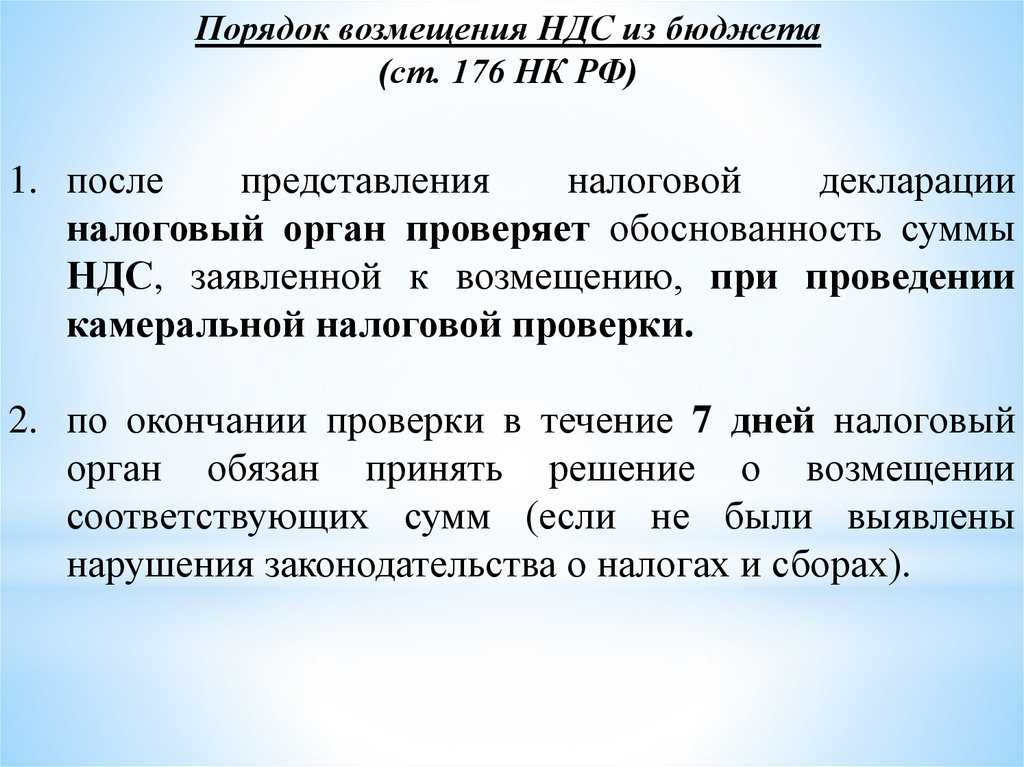

Проверка обоснованности заявленного к возмещению НДС

Обоснованность суммы НДС, заявленной к возмещению, налоговая инспекция проверит при камеральной проверке. Если в ходе проверки не будут выявлены нарушения, налоговая инспекция должна:

сообщить организации об окончании проверки и об отсутствии нарушений. Такое сообщение инспекция должна направить в течение семи дней после проверки в письменной форме;

направить в банк, выдавший банковскую гарантию, письменное заявление об освобождении банка от обязательств. Заявление инспекция должна направить не позднее дня, следующего за днем направления организации сообщения об отсутствии нарушений. Кроме того, налоговая инспекция должна вернуть организации банковскую гарантию в течение трех дней со дня получения соответствующего обращения;

направить поручителю – управляющей компании письменное заявление об освобождении поручителя от обязательств по договору поручения. Такое заявление инспекция должна направить не позднее дня, следующего за днем направления организации сообщения об отсутствии выявленных нарушений.

Это предусмотрено пунктом 12 статьи 176.1 Налогового кодекса РФ.

НДФЛ – понятие о налоге

НДФЛ – это «обновленное» название известного всем подоходного налога. Все физические лица, имеющие официальное место работы, ежемесячно уплачивают государству 13% от полученного дохода. Если гражданин находится в стране менее шести месяцев (183 дня) в году (нерезидент), то ставка налога для него повысится до 30%.

Помимо заработной платы, НДФЛ облагаются иные виды дохода, которые получают физические лица:

- гонорары за творческие или научные произведения;

- плата за сдачу в аренду жилых или коммерческих объектов, иных активов;

- дивиденды;

- выручка от продажи ценных бумаг, имущества, транспортных средств.

Стипендии, материальная помощь и социальные выплаты не облагаются подоходным налогом. Полный перечень доходов, с которых должен платиться НДФЛ, приведен в статье 208 НК РФ.

Заявление на возврат НДС

Ранее мы упоминали о том, что с 2023 года изменился способ зачета денег или их получения из бюджета. Итак, возмещенный НДС можно в пределах положительного сальдо ЕНС:

- Вернуть на расчетный счет компании. Для этого нужно подать Заявление о распоряжении путем возврата суммой денежных средств на ЕНС (КНД 1112542).

- Зачесть. Для этого нужно подать Заявление о распоряжении путем зачета суммой денежных средств на ЕНС (КНД 1150057).

Оба заявления содержатся в приказе ФНС России от 30.11.2022 N ЕД-7-8/1133@. Подать их можно только в электронном виде, подписав КЭП.

Зачет возмещенного НДС можно провести таким образом:

- в счет исполнения обязательств перед бюджетом другого лица;

- в счет будущей уплаты самой компанией конкретного налога, взноса или сбора;

- в счет исполнения определенных решений налоговых органов;

- в счет погашения задолженности, не учитываемой в совокупной обязанности, то есть той, которая не входит в ЕНС (например, по взносам на травматизм).

В каком случае можно получить отказ в возмещении НДФЛ

Существует ряд критериев , по которых налоговый орган может отказать в выплате НДФЛ :

- Человек , который приобрёл квартиру и не оплачивает НДФЛ : домохозяйка , индивидуальный предприниматель , не работающие или трудящиеся , но не получающие официальный доход .

- Люди , купившие жилую недвижимость , но находящиеся на пенсии более трёх лет . Они не работали , не уплачивали налог , соответственно возвращать им просто нечего .

- Не выплачивается НДФЛ лицам , которые приобрели недвижимость у близких родственников . К ним относятся : супруг , брат или сестра , дети , родители , подопечные или опекуны .

- Не выплачивается возврат , с части материнского капитала , за счёт субсидии или иных пособий . Если недвижимость была приобретена на всю такую сумму , соответственно указанный вычет предоставляться не будет .

Важно понимать , что нельзя провести возврат НДС. А вот НДФЛ — это налог , который выплачен или подлежит уплате. Если лицо не получает официального дохода , он не сможет вернуть налог

Если лицо не получает официального дохода , он не сможет вернуть налог .

Основное про НДС: виды порядка, особенности, ставка

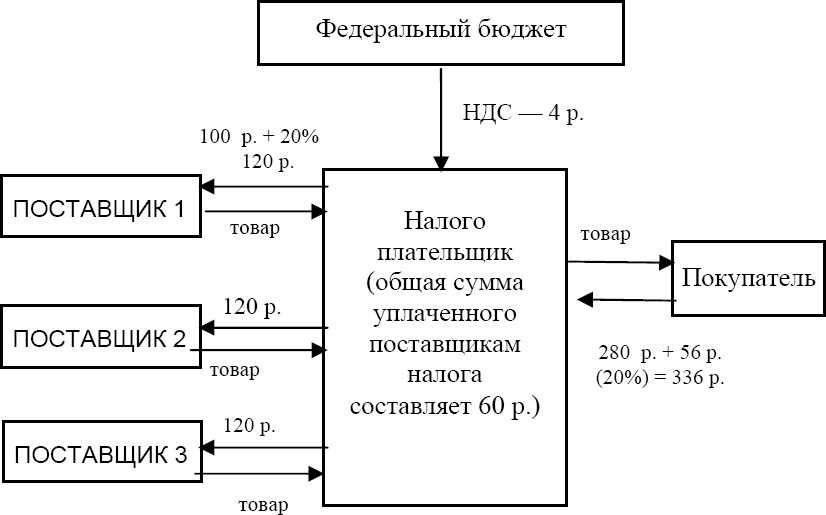

НДС или налог на добавленную стоимость взимается на каждом этапе производства и продажи товаров или услуг в Российской Федерации и многих других странах мира. Он рассчитывается как процент от стоимости товаров или услуг и добавляется к конечной цене, которую платит конечный потребитель.

Важно знать

НДС является косвенным налогом. Это означает, что его плательщиком является не производитель или поставщик товаров, а конечный потребитель. Однако процесс выплаты НДС лежит на продавце, который должен внести этот налог в бюджет государства.

Данный налог – главный источник дохода государства и используется для финансирования различных государственных программ или проектов.

Отчетность

Как по большинству других разновидностей налоговых сборов, так и по НДФЛ необходимо предоставлять на проверку различные отчетные документы. В зависимости от способа приобретения денежных средств, подготовке подлежат различные документы. Чаще всего подготавливать необходимо справку по форме 2-НДФЛ, содержащую данные по всем выданным на рабочем месте сотруднику доходам и налоговым отчислениям, отправленным за годичный период в казну.

Крайний срок предоставления отчетности по всем работающим в компании сотрудникам — 1 апреля следующего за отчетным периодом года. В обязательном порядке проводят подготовку двух экземпляров справки.

Согласно главному своду сведений, регулирующему налоговые правоотношения в стране, декларировать доходы обязаны люди, получающие выручку:

- от деятельности индивидуального предпринимательства;

- от владения частными нотариальными или адвокатскими фирмами;

- от полученного выигрыша, величина которого превышает 4 тысячи российских рублей;

- от налоговых агентов, находящихся в штате сотрудников;

- от налоговых агентов, при этом получившие средства, с которых налог не был исчислен;

- от продажи недвижимости, машины и прочего имущества и в прочих случаях.

Что ещё нужно знать

Если компания заказывает тревел-услуги у разных

поставщиков, она рискует не собрать все счета-фактуры

до оформления налоговой декларации по НДС. И НДС

по таким командировочным расходам нельзя будет заявить

к вычету в отчётном периоде. А сдача уточнённой

декларации — это дополнительная камеральная проверка.

На Туту вы получите на почту закрывающие

документы на все услуги сразу после оплаты. Их можно

скачать в любой момент в корпоративном аккаунте или запросить

по ЭДО.

Налоговая не приветствует расчётный способ определения

налога и не принимает для целей вычета бланки строгой

отчётности, в которых НДС не прописан отдельной

строкой.

По кассовому чеку или счёту-фактуре, выданному на имя

работника, нельзя идентифицировать компанию как покупателя и,

соответственно, конечного плательщика НДС. Такое бывает, если

командированный оплачивает проезд и проживание наличными или

собственной банковской картой, или когда счёт-фактуру выписывают

на сотрудника, а не на компанию.

* Статья носит информационный характер и может

не совпадать с мнением государственных органов

и мнением читателей статьи. ООО «НТТ» не несёт

ответственность за решения, принятые на основе

информации, представленной в статье.

Ещё можно почитать

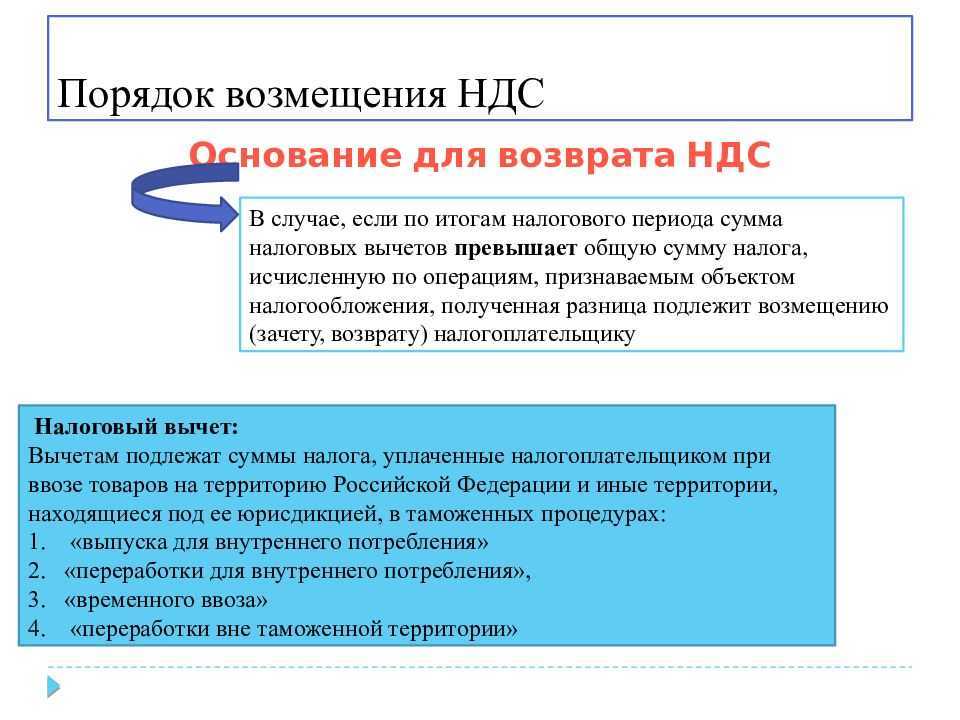

В каких случаях можно вернуть НДС из бюджета

В некоторых случаях организации имеют право на возврат НДС, уплаченный при покупке товаров и услуг. Вот несколько примеров таких ситуаций.

- Если организация использует товары и услуги для своей деятельности, и она облагается НДС. В этом случае, налог, уплаченный при покупке, может быть вычетом из общей суммы налога, которую нужно отдать в бюджет государства.

- Если организация реализует экспорт за пределы страны. В этом случае, НДС, уплаченный при покупке товаров и услуг для экспорта, может быть возмещен.

- Если организация покупает что-либо для применения в производственных целях. В этом случае НДС также может быть вычетом из общей суммы налога, который нужно заплатить.

- Если покупка используется в медицинских целях.

Помните, что в каждой стране правила возмещения НДС отличаются, как и требования к организациям, которые могут вернуть данный налог. Поэтому, при необходимости, обязательно ознакомьтесь с законодательством той страны, где планируете возмещать НДС.

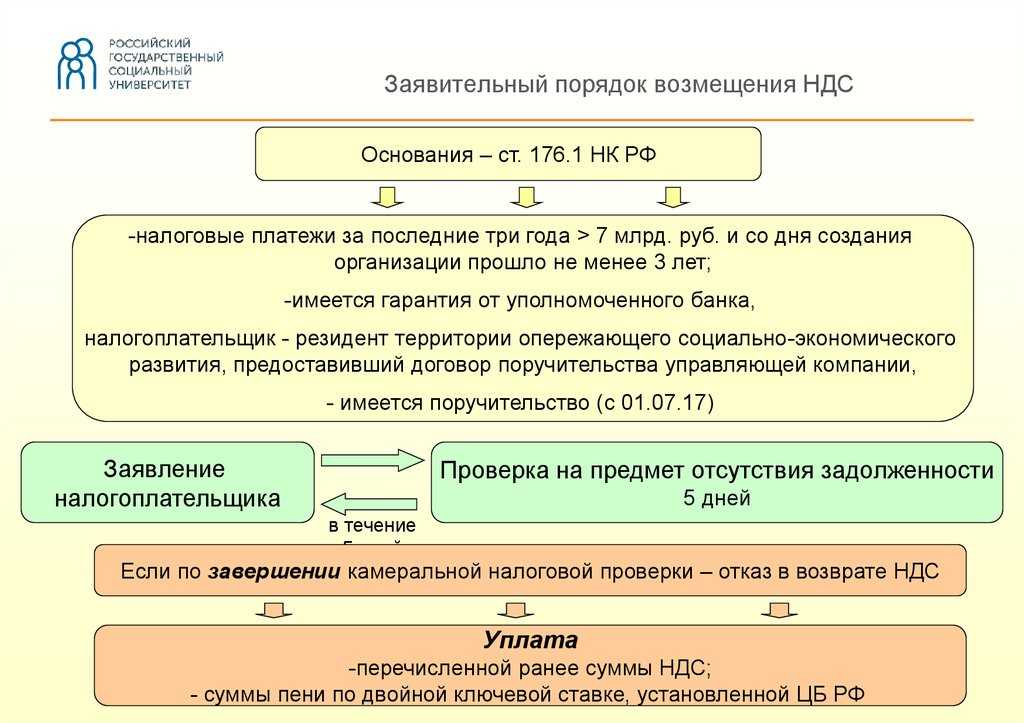

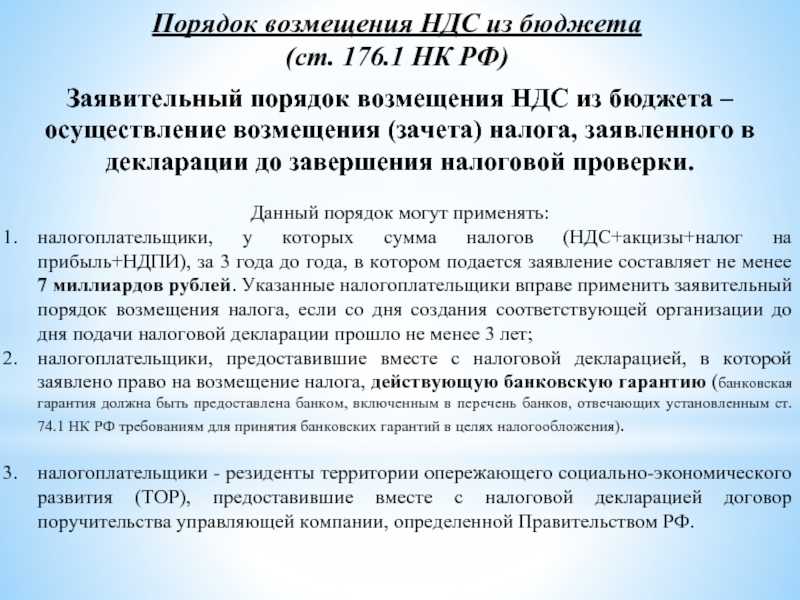

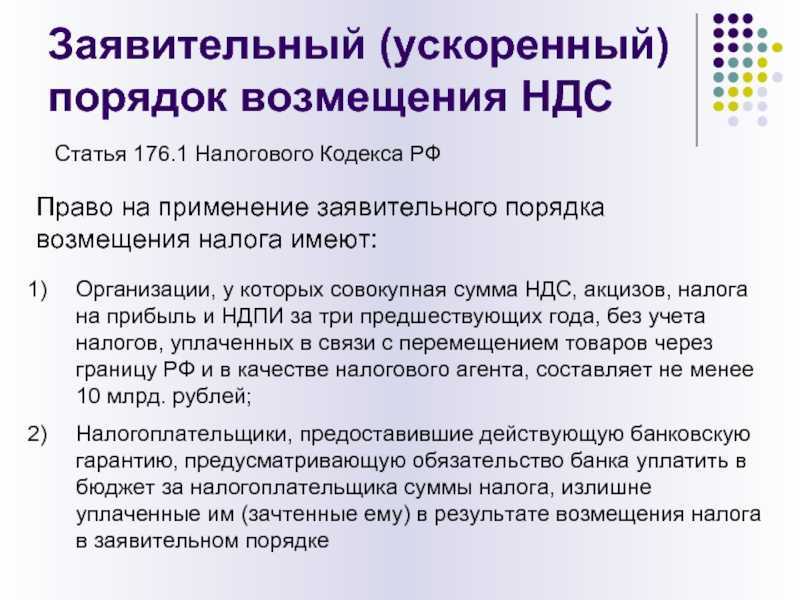

Заявительный порядок возмещения НДС

Возможность применения этого порядка содержится в ст. 176.1 НК РФ. Воспользоваться этой возможностью могут:

- Налогоплательщики, отнесенные к группе крупных. Сумма внесенных бюджетных платежей у таких плательщиков за 3 предыдущих года должна превышать 7 млрд. рублей.

- Предоставившие банковскую гарантию об обязательстве уплатить эти суммы государству, если налоговой службой будет вынесено отрицательное решение о возвращении средств.

- Резиденты зон опережающего развития. Если они предоставят поручительство, аналогичное по содержанию банковской гарантии, предоставленное управляющей компанией, которая определена Правительством для этой территории.

- Резиденты свободного порта Владивосток, представившие поручительство от управляющей компании, определенной в законе об этом порте.

- Те, чья обязанность по уплате НДС обеспечена поручительством.

Возмещение НДС: этапы

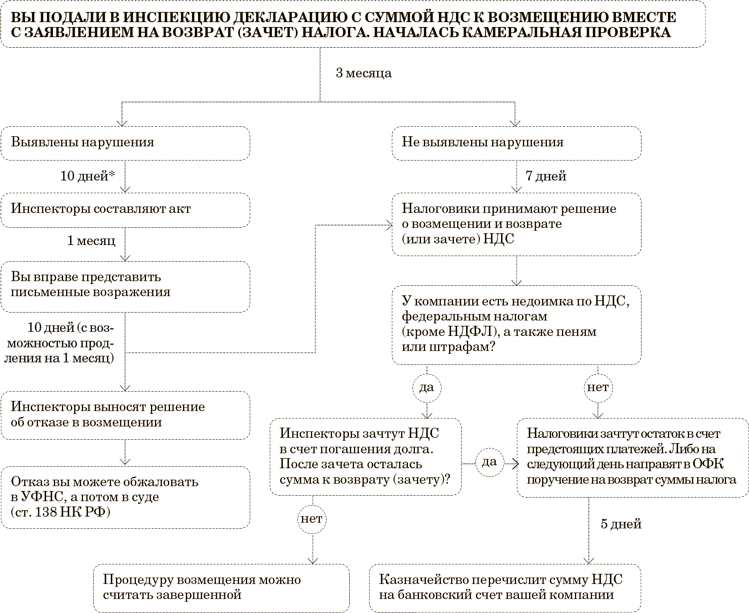

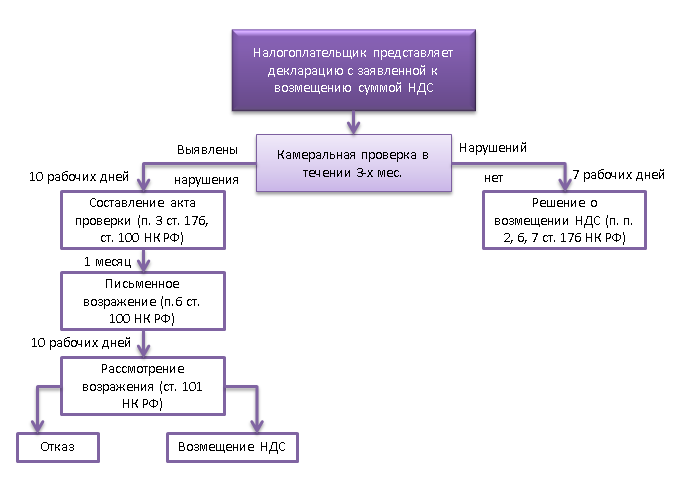

Для того чтобы правильно осуществить возврат НДС, нужно пройти 8 этапов. Давайте разберем подробнее каждый из них.

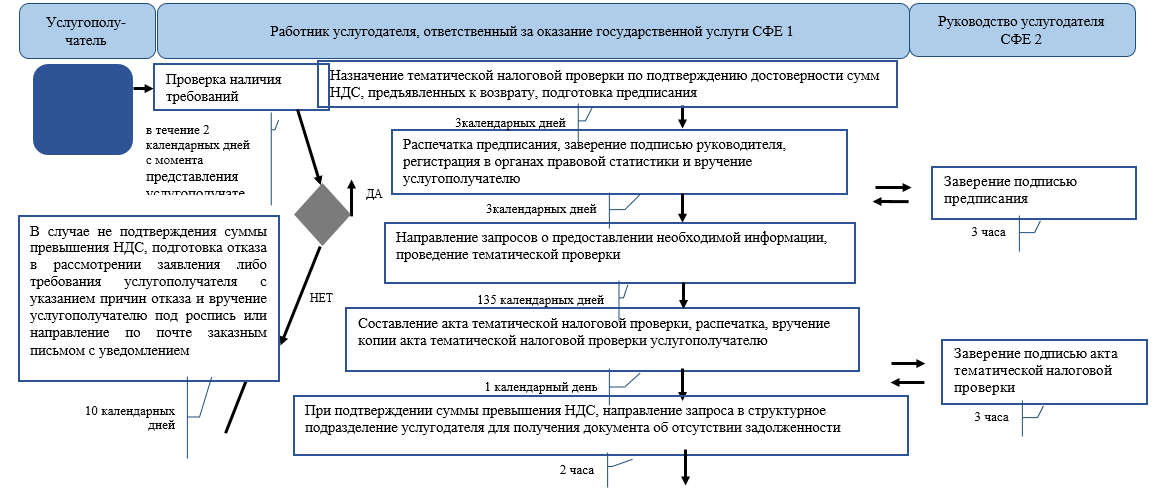

Этап 1. Подача декларации НДС с суммой к возмещению НДС

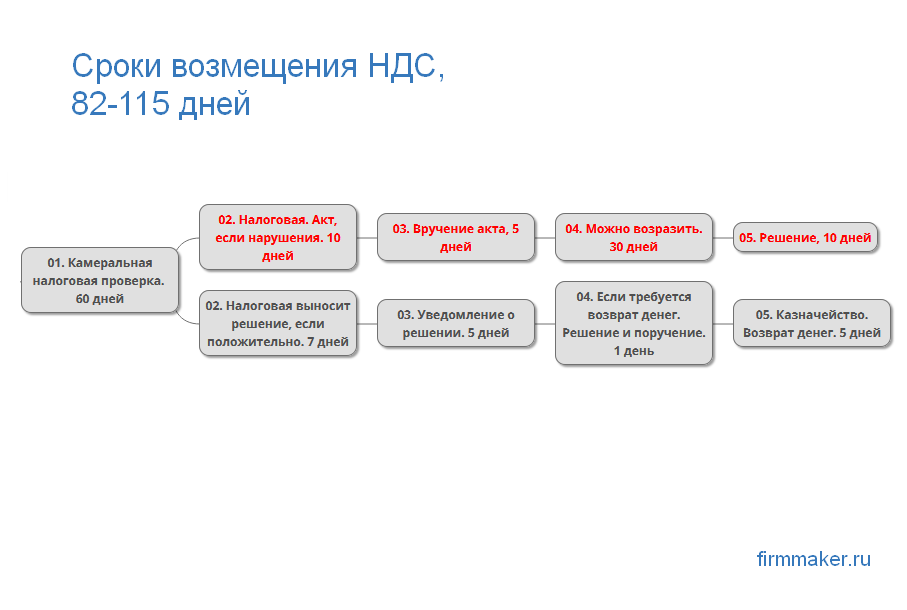

Для выяснения обстоятельств и возможности возмещения НДС, налоговая приводит камеральную проверку в течение одного месяца – в рамках пилотного проекта, однако, в отдельных случаях она может длиться до трех месяцев, в соответствии с п. 1 ст. 176, ст. 88 НК РФ.

Общий срок проверки обычно занимает два месяца.

В процессе проверки сотрудники ИФНС могут потребовать документы, подтверждающие применение налоговых вычетов, о чем нам говорит п. 8 ст. 88 НК РФ, п. 25 постановления Пленума ВАС РФ от 30.07.2013 № 57 и письмо ФНС России от 22.08.2014 № СА-4-7/16692.

Если были найдены какие-либо несоответствия и нарушения в ходе проверки, переходите к этапу №2.

Если инспектор не выявил никаких нарушений при проверке, сразу приступайте к этапу №5.

Этап 2. Составление инспектором акта налоговой проверки, если есть нарушения

Если в ходе проверки были найдены нарушения, ИФНС составляет акт налоговой проверки, отражающий данные нарушения, в соответствии с п. 3 ст. 176 НК РФ, ст. 100 НК РФ.

Этап 3. Представление письменных возражений по найденным в ходе проверки нарушениям

В ситуации, если налогоплательщик не согласен с результатами проверки, он должен в течение месяца после получения акта налоговой проверки направить письменные возражения по выявленным проблемам.

Этап 4. Принятие решения о привлечении налогоплательщика к ответственности и сумме возмещения НДС

В течение 10 рабочих дней после получения письма от налогоплательщика, сотрудники налоговой рассматривают материалы проверки и принимает решение о полном или частичном возмещении НДС, а также о привлечении либо отказе от привлечения налогоплательщика к ответственности. Налоговая уведомляет компанию о принятом решении в течение 5 рабочих дней, в соответствии с п. 4 ст. 176 НК РФ.

Этап 5. Решение о возмещении НДС, если нарушений не выявлено

Если в ходе камеральной проверки нарушения не выявлены, ИФНС принимают решение о возмещении НДС в течение 7 рабочих дней.

Этап 6. НДС возмещается суммой, формирующей положительное сальдо на ЕНС

После принятия решения об возмещении НДС, сумма налога признается Единым налоговым платежом (ЕНП), возврат производится в виде суммы, формирующей положительное сальдо на ЕНС.

Налоговая направляет поручение о возврате в Казначейство не позднее следующего рабочего дня после получения заявления налогоплательщика о распоряжении путем возврата, но не ранее принятия решения о возмещении суммы налога, заявленной к возмещению.

Обратите внимание

При отсутствии положительного сальдо на ЕНС налоговая откажет в возврате путем направления соответствующего сообщения налогоплательщику. В случае недостаточности положительного сальдо на ЕНС возврат будет частичным. в соответствии с п. 2 ст. 79 НК РФ.

Сформировавшие положительное сальдо на ЕНС суммы налогоплательщик может не возвращать себе, а зачесть их в счет будущих платежей по налогам, сборам, страховым взносам на ОПС, ОМС, по ВНиМ, подав заявление на зачет. После этого денежные средства перечисляются на банковский счет налогоплательщика.

Если сроки возврата не нарушены, процедура возврата считается завершенной. Если же срок возврата не соблюден, переходите к этапу №8.

Этап 8. Получение процентов за нарушение срока возмещения НДС.

При нарушении сроков возврата денежных средств, налогоплательщик обязан выплатить проценты за каждый календарный день, начиная со дня, следующего за истечением 10 календарных дней с момента получения заявления о распоряжении путем возврата. Однако, начисление процентов не может происходить ранее принятия налоговым органом решения о возмещении НДС. Размер процентов рассчитывается на основе ключевой ставки ЦБ РФ, действующей на период задержки, согласно п. 9 ст. 79 НК РФ.

Если налогоплательщик выплатил проценты в полном объеме, то процедура возврата считается завершенной.

Нужна помощь с подготовкой отчетности?

Мы готовы помочь – оставьте заявку, чтобы получить консультацию квалифицированного специалиста.

Что такое НДС к возмещению

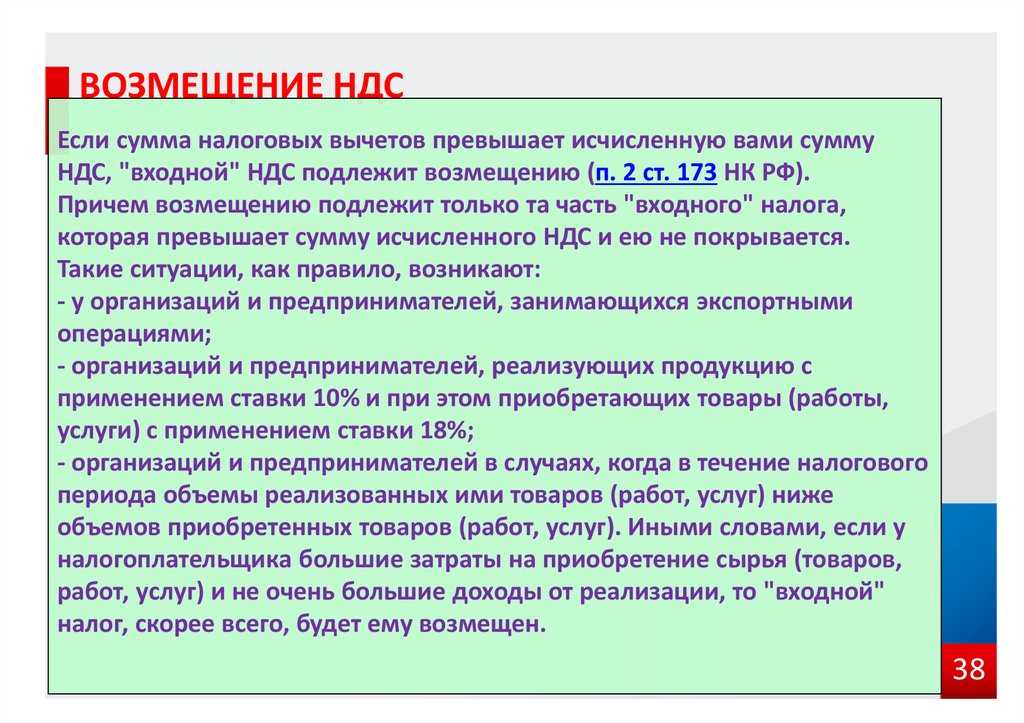

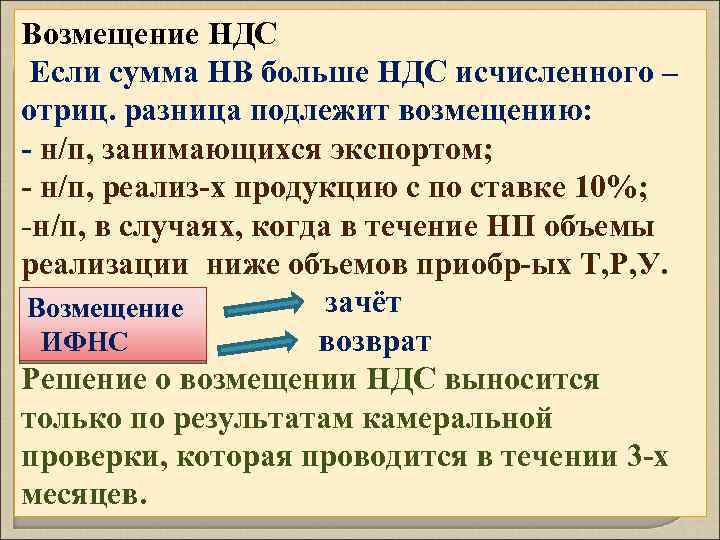

В некоторых случаях заплаченную по НДС сумму можно вернуть. Это очень сложный вопрос, который вызывает массу конфликтных ситуаций. Можно сказать только, что большинство из них решаются в пользу предпринимателей.

Возврат НДС – это определенный процесс, последствием которого является получение налогоплательщиком на свой расчетный счет часть оплаченного налога. Для юридических лиц такое становится возможным в том случае, когда на конец налогового периода сумма по НДС больше, чем размер налога, который оплачивается в бюджет.

Но это не значит, что обязательно в этом случае средства будут начислены обратно на счет налогоплательщика. Для совершения этой процедуры нужно будет проделать определенные действия.

Пошаговая инструкция, как сделать возврат

Для компенсации НДС необходимо подготовить определенный пакет документов и обратиться в орган ФНС по месту регистрации компании в качестве плательщика налогов.

Составление декларации

Основанием для компенсации расходов по НДС является налоговая декларация она составляется по форме, утвержденной приказом ФНС РФ от 29 октября 2014 года № ММВ-7-3/558.

Документ состоит из титульного листа, который содержит информацию о плательщике, и разделы, включающие в себя данные о различных направлениях деятельности плательщика.

За достоверность и полноту сведений ответственность несет плательщик. Чтобы избежать проблем при составлении декларации и иметь правовые основания для требования возврата НДС, нужно регулярно и грамотно вести учет счетов-фактур. Их наличие является основанием законности начисления выплаты НДС.

Налоговая декларация представляет собой стандартный бланк, который содержит в себе необходимые разделы и формулировки. Они не могут быть откорректированы. Все данные в документе отображаются в виде цифр.

Подача документов

Декларация направляется через личный кабинет пользователя на сайте ФНС. К декларации необходимо приложить документы, подтверждающие обоснованность обращения. В случае покупки автомобиля это будут:

- договор купли-продажи;

- акт приема-передачи ТС;

- квитанция об оплате.

Декларация должна быть представлена до 30 апреля года, следующего за отчетным — тем, в котором было приобретено ТС.

Камеральная проверка документации

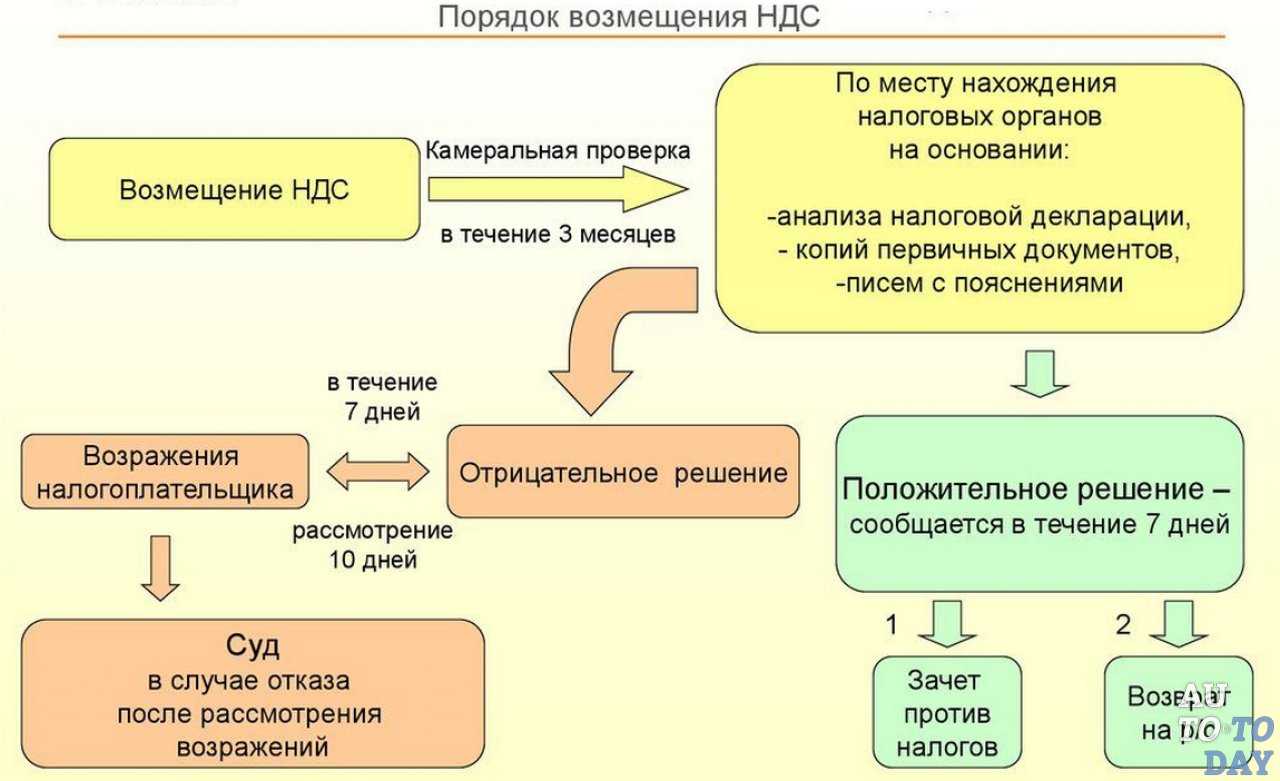

Представленная документация подвергается детальному анализу в ФНС. Он проводится в течение двух месяцев, с момент обращения (ст.88 НК РФ). В процессе проверки налоговый орган может запросить дополнительную информацию. Все документы направляются в электронном виде. Если в результате проведения проверки были выявлены нарушения, орган ФНС в срок 10 дней после проверки обязан будет уведомить об этом заявителя в письменной или электронной форме.

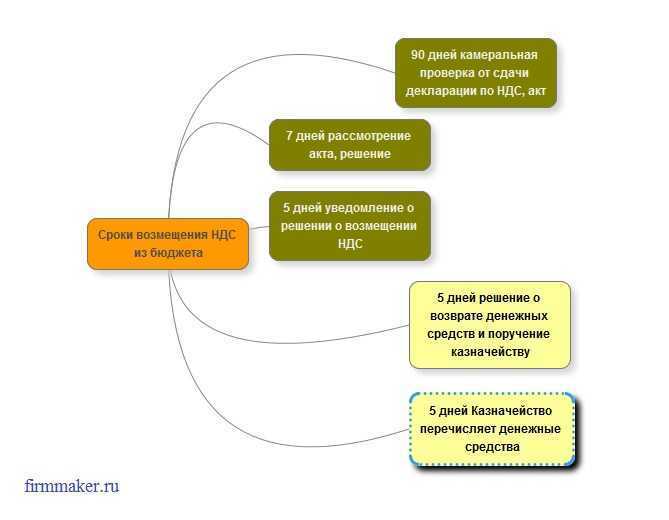

Принятие решения о выплате

Решение о компенсировании НДС принимается органом ФНС в течение 7 дней после проведения проверки (п.2, ст.176 НК РФ). О результатах рассмотрения обращения плательщик должен быть проинформирован надлежащим образом. Уведомление должно поступить заинтересованному лицу в течение 5 дней с момента окончания проверки.

Возмещение налога

Компенсация за НДС выплачивается органом казначейства. Основанием для выплаты является решение ФНС. Денежные средства должны быть перечислены на счет плательщика в течение 5 дней с момента получения казначейством указанного решения с одновременным уведомлением органа ФНС (п.8, ст.176 НК РФ).

В случае нарушения сроков к виновному лицу будут применены штрафные санкции. Они выражаются в начислении процентов к основной сумме, исходя из размера ставки рефинансирования ЦБ РФ. Начисление начинается с 12-го дня после завершения камеральной проверки.

Когда можно не платить НДС

В некоторых случаях компании и ИП могут не платить НДС. Например, если они работают на ОСНО или ЕСХН и имеют право на освобождение от налога, работают на спецрежимах налогообложения или занимаются деятельностью, которая не облагаются налогом. Разберёмся подробнее.

Освобождение от НДС на ОСНО и ЕСХН. Подробно случаи, в которых компании и ИП могут не платить НДС на этих режимах, описаны в статье 145 НК РФ.

Компании и ИП на ОСНО могут освободиться от уплаты НДС, если сумма выручки от продаж (без учёта НДС) за три предыдущих месяца не превышает 2 000 000 рублей.

Допустим, в период с января по март предприниматель продал рюкзаков на 120 000 рублей. При 20% выручка составила 100 000 рублей. Соответственно, предприниматель может не уплачивать НДС.

Освобождение от НДС действует год, но выручку нужно контролировать каждый месяц. Если она превысит 2 000 000 рублей за любые три месяца подряд, то компания или ИП потеряет право на освобождение с первого числа месяца, в котором зафиксировали превышение. Нужно будет уплатить НДС на сумму выручки, полученную с этого дня.

Чтобы получить освобождение, нужно подать уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. К уведомлению нужно приложить документы, которые подтвердят право на освобождение:

- выписку из (только для компаний);

- выписку из (только для ИП);

- выписку из .

Компании и ИП на ЕСХН могут получить освобождение от налога в двух случаях:

- Если они применяют этот налоговый режим первый год.

- Если за предыдущий год они не превысили норматив по выручке от сельскохозяйственной деятельности в 60 миллионов рублей.

Чтобы реализовать право не платить НДС, компании и ИП на ЕСХН должны подать соответствующее уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. Посмотреть и скачать форму уведомления можно здесь. Дополнительные документы прикладывать не нужно.

Спецрежимы без НДС. Компании и ИП, которые работают на налоговых режимах УСН, АУСН, ПСН и НПД, не платят НДС со своих продаж. Исключение — случаи, когда они выступают налоговыми агентами или вывозят товары из-за рубежа. Подробнее об этом говорили в предыдущем разделе.

Операции, которые не облагаются НДС. Компании или ИП не должны платить НДС, если занимаются некоторыми видами деятельности:

- Продают некоторые медицинские товары — например, очки и оправы к ним, устройства для реабилитации людей с инвалидностью, протезы. Полный перечень таких товаров можно посмотреть .

- Продают доли в праве собственности, ценные бумаги и производные финансовые инструменты.

- Продают исключительные права на изобретения, полезные модели и промышленные образцы.

- Оказывают медицинские услуги — кроме ветеринарных, косметических и санитарно-эпидемиологических.

- Оказывают услуги страхования.

- Передают в пользование жилые помещения, расположенные в жилищном фонде.

Полный перечень операций, не облагаемых НДС, приведён в статье 149 НК РФ.

С 2022 года от уплаты НДС также освободили компании и ИП из сферы общепита. Подробнее об этом — на сайте ФНС. Получить освобождение можно, если за предшествующий календарный год соблюдены такие условия:

Оформление возврата НДС в программе 1С: Бухгалтерия

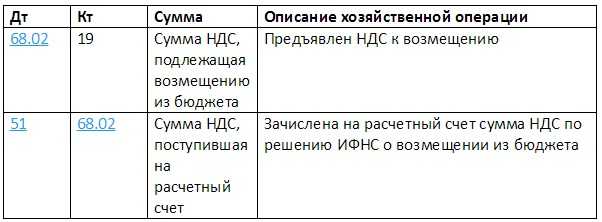

Если по итогам камеральной проверки Инспекция Федеральной налоговой службы вынесла положительное решение о возмещении организации НДС из бюджета, то по письменному заявлению организации можно получить эти средства на свой расчетный счет.

В программе 1С: Бухгалтерия это отражается следующим образом. Выбирается раздел «Банк и касса». Затем из представленных в разделе документов следует выбрать документ «Выписка банка». В банковских выписках нужно ввести «Поступление на расчетный счет» и выбрать вид операции «Прочее поступление». При этом, при составлении корреспонденции счетов, нужно указать 68 счет и выбрать тот субсчет, по которому от организации было написано заявление о возмещении налога из бюджета. В нашем случае, это НДС (субсчет 02). В графе «Субконто» (или вид платежа») следует указать «Начислено/уплачено».

Следующим шагом будет проверка «Карточки счета». Ее можно найти, зайдя в раздел «Отчеты», выбрать пункт «Стандартные отчеты», где из всего списка представленных документов и выбрать «Карточку счета».

Вывод

Если сумма вычетов по НДС за квартал превышает начисленный налог — вы можете вернуть разницу из бюджета. Это непростая процедура, которая даже при хорошем раскладе займёт больше двух месяцев, а в худшем случае — до пяти месяцев.

Чтобы избавить себя от этих хлопот — передайте бухгалтерию на аутсорсинг в «Моё дело Бухобслуживание». Наши специалисты сами подготовят нужные документы и возьмут на себя общение с налоговиками.

Оптимизировать налоги — легко!

Максимально полные рекомендации по снижению расходов от команды специалистов сервиса «Моё дело»

Узнать подробнее

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь: