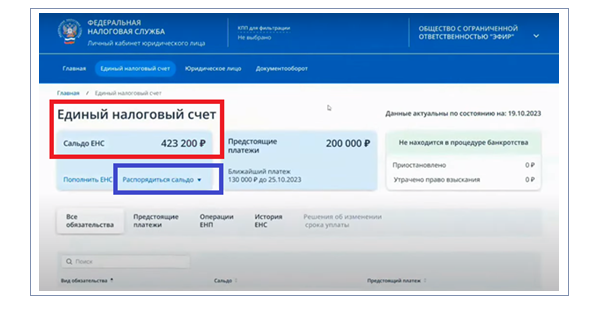

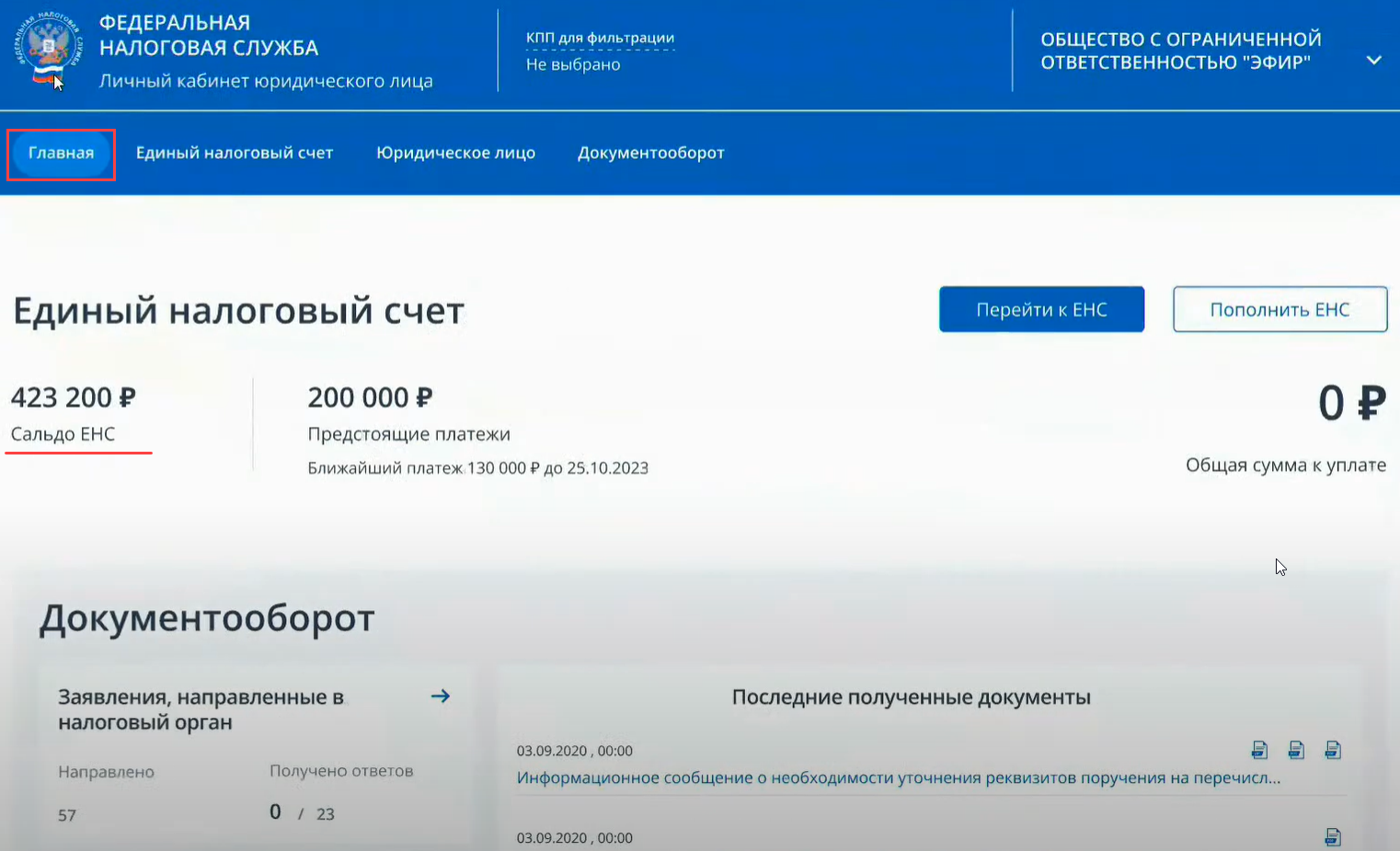

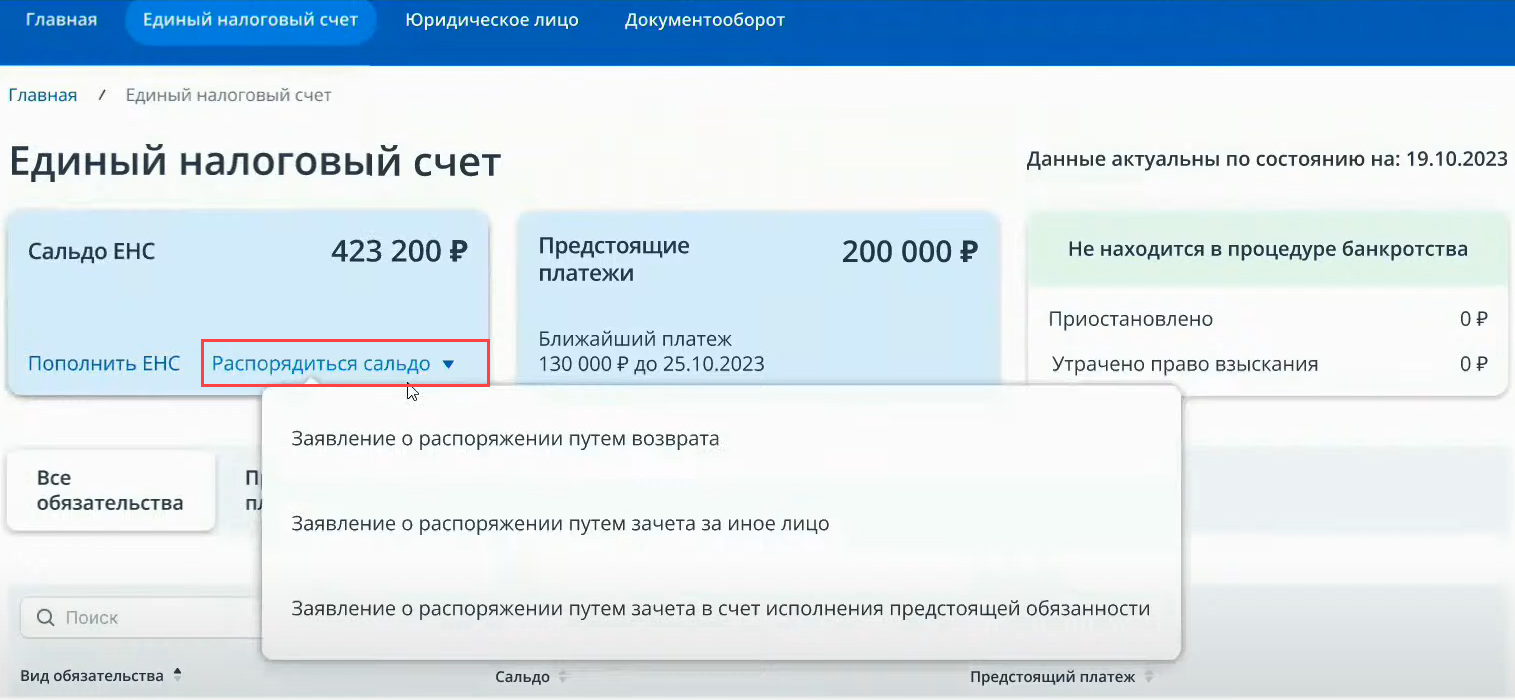

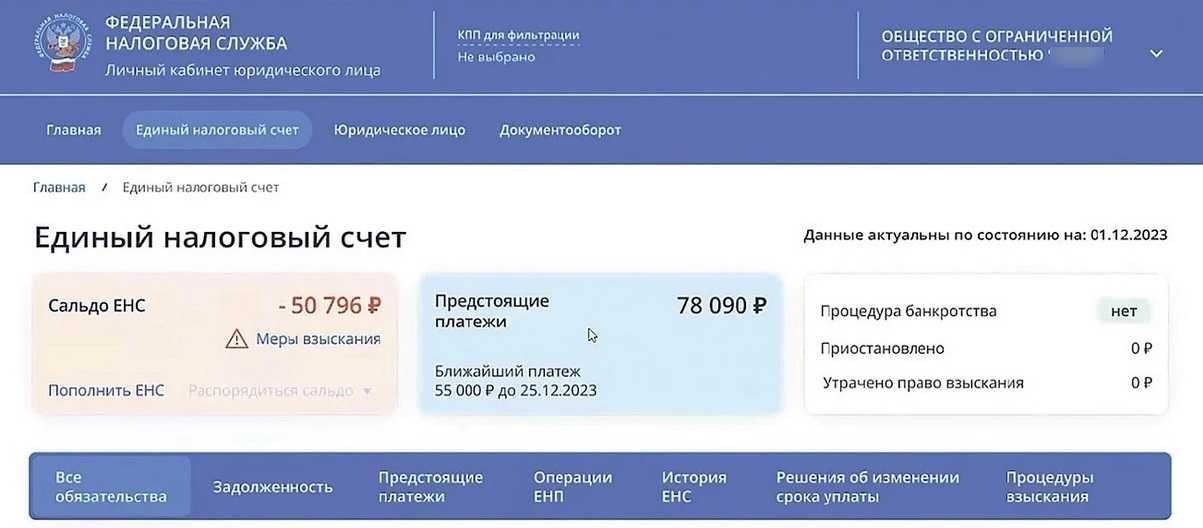

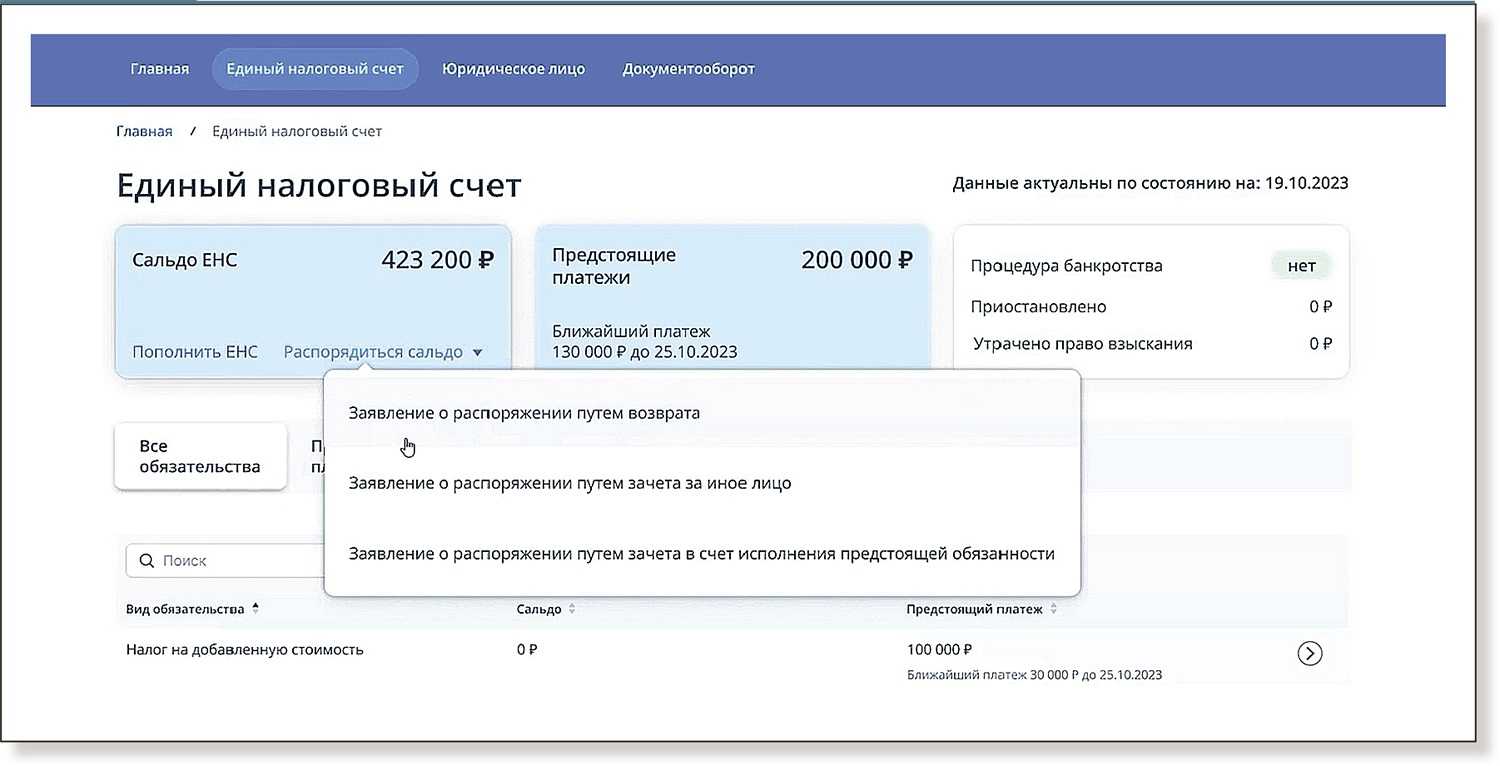

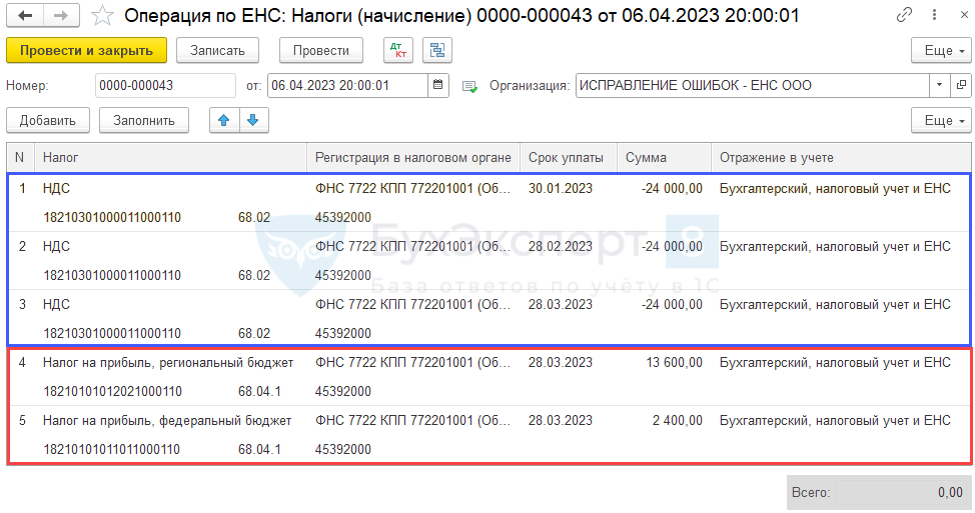

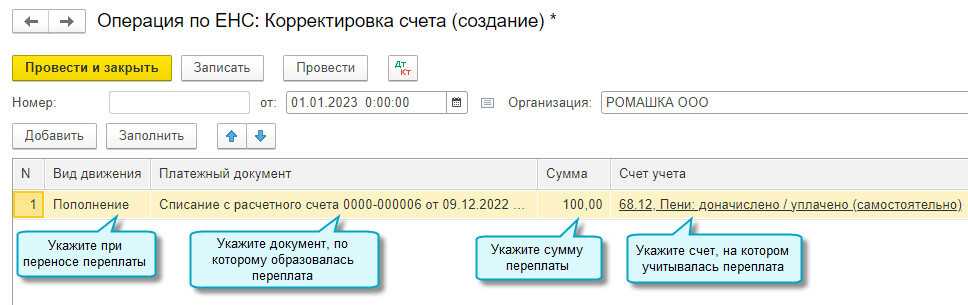

Зачёт переплаты

Лишние средства можно зачесть:

-

в счёт будущего платежа;

-

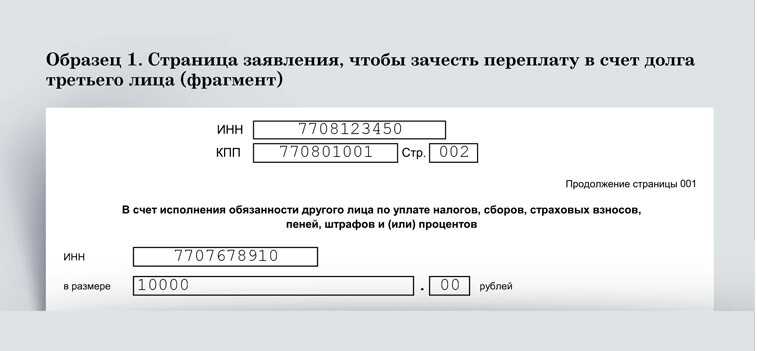

в счёт оплаты платежей другого лица;

-

в счёт покрытия задолженностей по платежам с прошедшим сроком, согласно ст.11.3 НК РФ;

-

в счёт исполнения судебных решений по ст.11.3 НК РФ;

Читайте, как зачесть ЕНП в 1С:Бухгалтерии в самоучителе.

Чтобы зачесть переплату, нужно также предоставлять заявление по одной из .

В каком виде предоставлять заявление. Документ предоставляется только в электронном виде:

-

с помощью специальных сервисов с использованием ЭЦП;

-

через ЛК налогоплательщика.

Срок зачёта переплаты. Согласно налоговая должна зачесть средства на следующий рабочий день после подачи заявления.

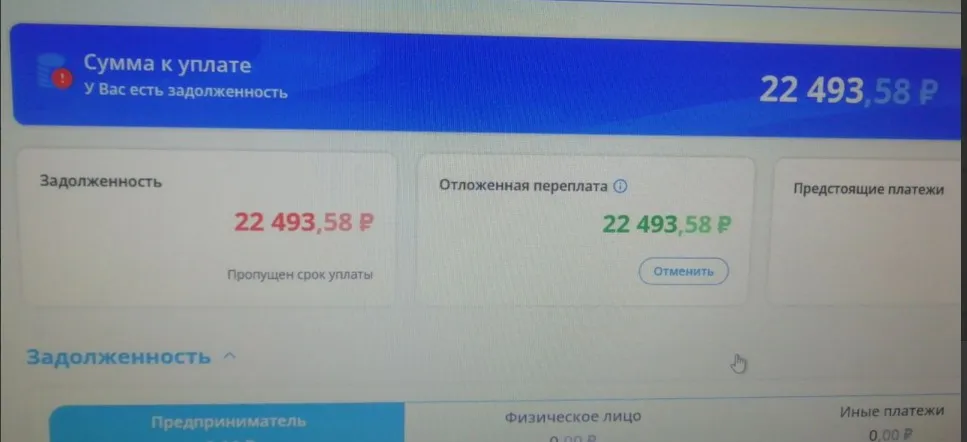

Условия возврата и зачёта переплаты

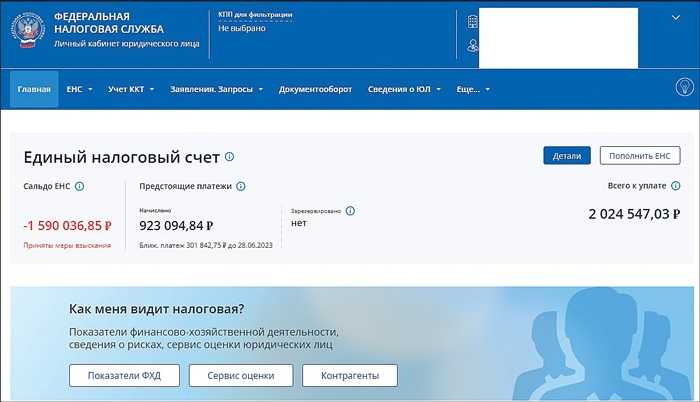

Срок давности для возврата и зачёта. С введением ЕНС снимается ограничение в три года на возврат или зачёт средств, уплаченных или зачтённых после 2020 года.

Значит ли это, что можно вернуть или зачесть переплату со счёта, возникшую до 2020 года? Не совсем. С 1 января формируется начальное сальдо ЕНС, в которое войдут предыдущие задолженности и переплаты. Если ранняя переплата войдёт в начальное сальдо, то её можно будет вернуть или зачесть. Если старая переплата не попадёт в сальдо, то вернуть или зачесть её нельзя.

Сальдо ЕНС. Чтобы налогоплательщику вернули или зачли переплату со счёта:

-

Баланс на счету должен быть положительным — при отрицательном или нулевом балансе средства не вернут (зачтут).

-

Сумма в заявлении не должна превышать положительный баланс на ЕНС. Если запрашиваемая сумма больше, вернут или зачтут только часть денег.

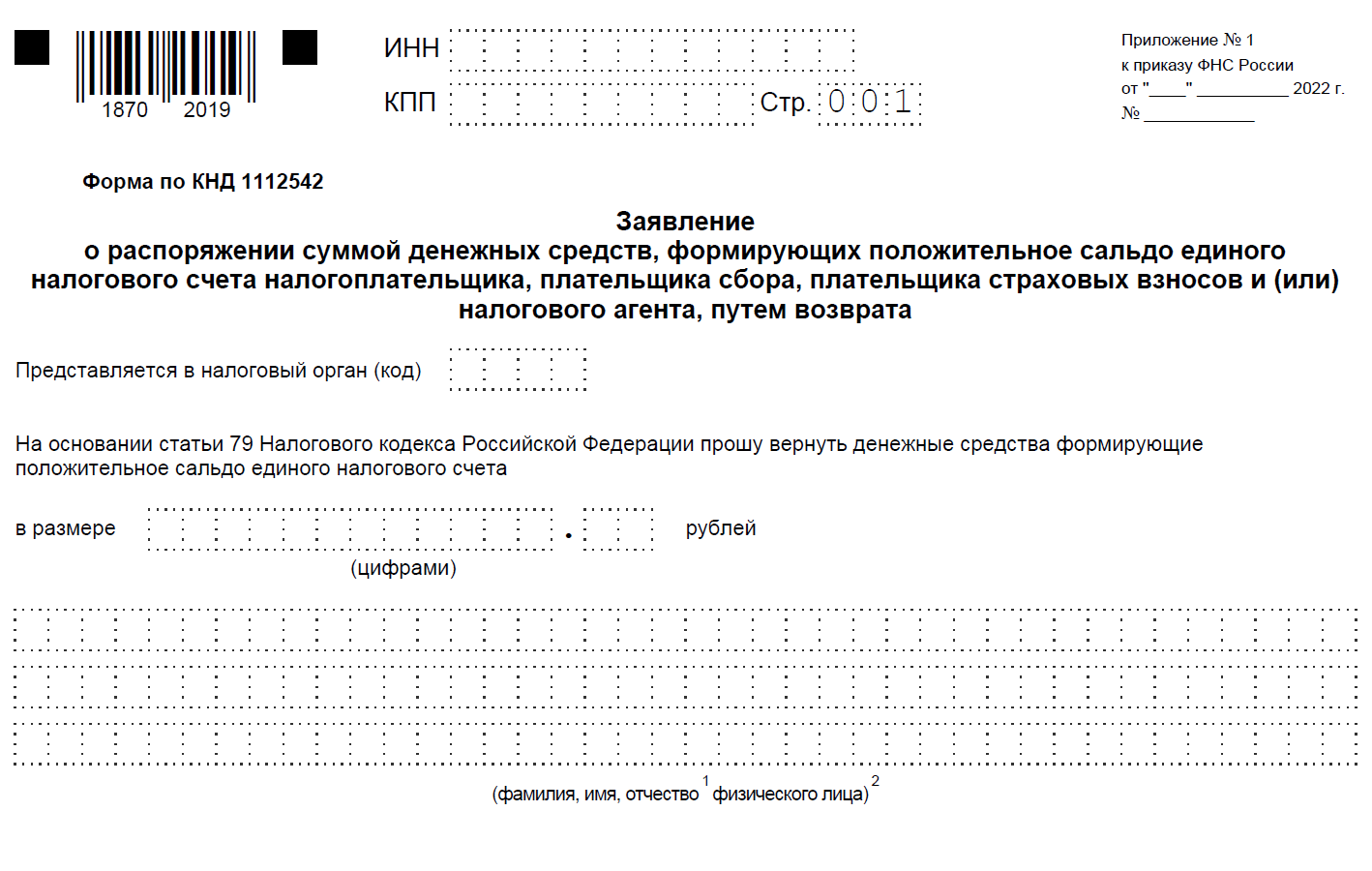

Заявление на возврат ошибочно полученных денежных средств

Обращение о возврате переплаты следует сделать в налоговый орган, когда вы узнаете о поступлении документов о зачете переплаты или же о задолженности получателя.

В заявлении на возврат переплаты необходимо указать следующую информацию:

- Имя и данные организации или индивидуального предпринимателя, сделавших зачесть деньги.

- Документы, подтверждающие факт зачисления переплаты или ошибочного получения денежных средств.

- Сумму переплаты, которую вы желаете вернуть.

Ошибочное получение денежных средств регулируется правилами, устанавливающими порядок зачета сумм ЕНС. Если вы сделали зачет по ошибке и узнали об этом после переплаты, вам необходимо обратиться в налоговый орган и подать заявление на возврат ошибочно полученных денежных средств.

При получении заявления о возврате ошибочно полученных денежных средств, налоговый орган проводит учет операций с возможностью возврата средств. Если документы и аргументация правомерны, в течение определенного срока налоговый орган проводит возврат денежных средств.

| Таблица | содержимое |

|---|---|

| 1 | Поля, которые должны быть указаны в заявлении на возврат переплаты |

| 2 | Имя и данные организации или индивидуального предпринимателя, сделавших зачесть деньги |

| 3 | Документы, подтверждающие факт зачисления переплаты или ошибочного получения денежных средств |

| 4 | Сумма переплаты, которую вы желаете вернуть |

Как вернуть деньги с ЕНС

В случае ошибочного зачисления денежных средств на ЕНС или переплаты по налоговым операциям, налоговый учет устанавливает положительное сальдо. И если вы хотите вернуть переплату, вам необходимо подать заявление на возврат средств.

Когда вы узнаете об ошибочном зачислении или переплате, вам необходимо оформить заявление на возврат средств. Заявление должно быть подано в соответствующий орган налогового учета при приеме с использованием налогового учета ЕНС.

В заявлении необходимо указать дату и номер налоговой операции, в результате которой была ошибочная переплата или зачисление средств, а также причину, по которой вы желаете вернуть деньги. В заявлении также можно указать предпочтительный способ возврата денежных средств (наличные, перевод на банковский счет и т.д.).

Важно отметить, что оформление и рассмотрение заявления на возврат средств может занимать некоторое время, поэтому рекомендуется быть внимательным при учете и контроле за денежными операциями, чтобы избежать ошибочных зачислений или переплат. Как правило, банк или налоговый учет обязаны возвратить деньги в течение определенного срока после подачи заявления

Если срок возврата истек и деньги не были возвращены, вы можете обратиться с обращением в организацию или в суд, чтобы зачесть деньги в качестве переплаты или ошибочного зачисления

Как правило, банк или налоговый учет обязаны возвратить деньги в течение определенного срока после подачи заявления. Если срок возврата истек и деньги не были возвращены, вы можете обратиться с обращением в организацию или в суд, чтобы зачесть деньги в качестве переплаты или ошибочного зачисления.

Важно: перед подачей заявления на возврат средств рекомендуется проконсультироваться с юристом или налоговым консультантом, чтобы убедиться, что вы правильно оформили заявление и предоставили необходимые документы

Бухгалтерский и налоговый учет операций возврата

1. Когда и как сделать возврат?

Возврат денежных средств по ЕНС необходимо произвести, если у вас возникла переплата или ошибка при оплате. Если вы заявляете о возврате суммы по ошибочно перечисленной сумме, лучше всего сделать это как можно скорее, чтобы не допустить еще большей переплаты.

2. Как зачесть переплату в налоговом учете?

Если у вас имеется переплата, вы можете зачесть ее с последующими платежами по ЕНС. Для этого требуется подать заявление и необходимые документы в налоговый орган. Положительное сальдо будет учтено вам в зачет при следующих платежах.

3. Как вернуть деньги по ошибочно оплаченной сумме?

Если у вас возникла переплата или ошибка при оплате, и вы не желаете ее зачислять на следующие платежи, то вам необходимо обратиться в банк, где была совершена операция, с заявлением о возврате. Банк обязан ознакомиться с вашим обращением и провести возврат денежных средств на ваш счет.

4. Как узнать о возврате переплаты?

В данном разделе мы рассмотрели основные правила и порядок бухгалтерского и налогового учета операций возвратов ЕНС. Учитывая эти правила, вы сможете правильно оформить возврат средств и провести необходимую бухгалтерию.

Обращение в банк при ошибочном поступлении денег

В случае, когда на ваш банковский счет поступили ошибочно денежные средства, вы можете обратиться в банк для зачисления или возврата этих средств.

Для того чтобы зачесть или вернуть ошибочно полученные деньги, вам необходимо:

- Узнать правила и порядок порожения документов для обращения в банк.

- Составить заявление на возврат средств, указав в нем детали операций и имя получателя.

- Предоставить бухгалтерский счет, на который нужно зачесть или вернуть ошибочно полученные деньги.

- Установить обращение к налоговому органу для получения положительного сальдо, если требуется.

Если на вашем банковском счете имеется переплата, вам следует узнать, как сделать учет этих средств и уточнить правила и порядок возврата переплаты.

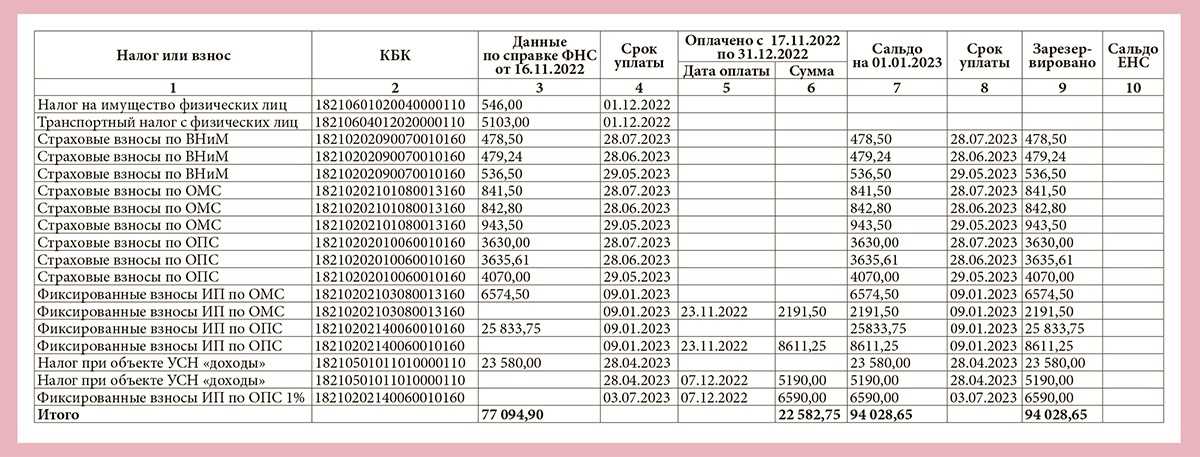

Зачет и возврат переплаченных страховых взносов

Суммы переплаты, образовавшиеся у предприятия, подлежат возврату в течение установленных периодов в зависимости от дополнительных условий:

- Для переплат 2017 года установлен месячный срок со дня обращения в ИФНС по взносам и в ФСС по отчислениям на страхование от НС и ПЗ.

- По взносам, внесенным в фонды до наступления 2017 года, установлен период возврата в течение 10 дней со дня обращения.

- По отчислениям до 2017 года, излишне уплаченным на ВН и М, возврат производится по истечении 10 дней.

Для возврата взноса предприятию предоставляются 3 года со дня уплаты.

Информация о страховых взносах консолидируется на счете 69 в разрезе субсчетов, открытых по видам обязательного страхования.

- Дт 69 Кт 51 при оплате страхового взноса. Суммы переплат на предприятии учитываются по дебету.

- Дт 51 Кт 69 при возврате средств переплаченного взноса.

Суммы переплат, не учтенные в расходах при определении налогооблагаемой базы, не относятся на внереализационные доходы предприятия.

При задержке возврата взносов со стороны ИФНС или ФСС в части отчислений на страхование от НС и ПЗ предприятие имеет право предъявить сумму процентов, исчисленных на величину просроченной суммы.

Величина процентов исчисляется по стандартной формуле расчета пени. Для уточнения суммы можно воспользоваться калькулятором. Проценты за просрочку возврата переплаты рассчитываются после поступления суммы на расчетный счет предприятия. Сумма процентов, положенная к выплате предприятию, не засчитывается в счет последующих платежей или недоимки.

Пример расчета процентов ⇓

- Количество дней просрочки возврата переплаты – 10 дней.

Проценты исчисляются со дня, следующего за датой взыскания и по день фактического получения. При несвоевременном возврате из фондов суммы взносов, оплаченных предприятием до 2017 года, возможность предъявления процентов за просрочку отсутствует.

Когда компания страховые взносы переплатила, к нее есть право вернуть переплату. Однако, порядок возврата переплаты будет зависеть от того, в какой именного год были совершены платежи.

Если переплата возникла еще до 2017 года, то платежи были перечислены в ПФР и ФСС. А с 2017 года за страховые взносы отвечает уже ФНС.

Соответственно, если необходимо вернуть переплату, уплаченную до 2017 года, то обращаться нужно будет в фонды, а если переплата возникла по платежам, совершенным с 1 января 2017 года, то обращаться с заявлением нужно будет в налоговый орган.

В зависимости от вида платежа также зависит куда следует обращаться:

| Вид платежа | До 2017 года | С 2017 года |

| ОПС, ОМС | ПФР | ФНС |

| ФСС | ФСС | ФНС |

Узнать об имеющейся переплате можно после сверки с данными ИФНС или из справки о расчетах, предоставляемой налогоплательщику на основании соответствующего заявления. Кроме того, оповещение плательщика о наличии излишне перечисленных сумм – это обязанность налоговиков. Известить о переплате и ее сумме ИФНС должна в 10-дневный срок с момента обнаружения излишне уплаченных сумм.

На проведение сверки расчетов изменения не распространяются. Как ранее, так и после 01.10.2020 инициировать ее может как ИФНС, так и плательщик налогов. Сверка расчетов может быть проведена и по факту выявления переплаты.

Итак, до 01.10.2020 зачесть налоговую переплату можно было только в погашение налога или иного обязательного платежа бюджета одного уровня. Новые правила изменили этот порядок, теперь произвести зачет переплаты по налогам можно, невзирая на уровень бюджета, по которому покрывается недоимка за счет излишне перечисленных сумм. К примеру, из переплаченных в федеральный бюджет налоговых средств можно покрыть недоимки/штрафы фирмы по налогам, направляемым в региональный бюджет и наоборот.

Ошибки, возникающие при возврате переплаты

Организация должна оформить возврат переплаты правильно. В обратном случае никаких денег она не получит. Рассмотрим распространенные ошибки, допускаемые при оформлении:

- Направление заявки на возврат сумм, уплаченных до 17-го года, в ИФНС. Последний начал отвечать за взносы только с 1 января 17-го года. За платежи, направленные до 17-го года, отвечают внебюджетные фонды. А потому заявление нужно отправлять именно в адрес этих фондов.

- Подача заявки на возврат без уточнения сумм. Все суммы конкретизируются через сверку расчетов. В частности, в заявлении нужно указать точную сумму переплаты, размер недоимки, если она присутствует. Если сверка проведена неправильно, то образуется разница между суммой в заявлении и суммой на лицевом счету/в учете.

- Используется не тот бланк заявления. Для составления заявления в ИФНС и внебюджетные фонды используются разные формы. При выборе формы нужно также учитывать, какой именно взнос планируется вернуть: на временную нетрудоспособность или на травматизм.

Все ошибки приводят к замедлению процесса возврата. Если заявление отправлено не туда, придется составлять заявку заново.

Распространенные ошибки при возврате переплат по общеобязательным платежам

| Описание ошибки | Способ разрешения ситуации |

| Использован неактуальный бланк заявления либо ошибочно взят бланк не по тому виду взносов:

например, заполнена и подана форма для возвращения лишних платежей по ВН и М вместо формы для взносов на травматизм |

На сегодня применяются следующие формы заявлений на возврат:

23-ПФР (для переплат ОПС, ОМС до 2017 года); 23-ФСС (формат введен распоряжением фонда № 49 от 17.02.2015 для излишних сумм ВН и М за 2016 год); 23-ФСС (формат введен распоряжением ФСС № 457от 17.11.2016 для переплаченных сумм по общеобязательным взносам на травматизм за любой период); КНД 1150058 (для переплат с 2017 года по взносам ОПС, ОМС, ОСС в части ВН и М) |

| Ошибочная подача заявления на возврат переплаченных сумм по платежам ОПС за период до 2017 года в ФНС вместо ПФР | ФНС решает вопросы по возвращению переплат только с 2017 года, посему по прошедшим периодам (до текущего года) обращаться нужно в надлежащий фонд |

Как возникает переплата

Переплата в налогах может возникнуть, когда в году вы заявляете положительное сальдо ЕНС. Подавать заявку на зачет или возврат переплаты можно узнаете налоговой подав письменное заявление в установленном порядке.

Если зачет невозможен или вы предпочитаете получить переплату обратно, то можно сделать возврат. В таком случае необходимо подать письменное заявление на возврат переплаты по ЕНС и указать реквизиты для зачисления денежных средств.

Когда можно подавать заявление на возврат переплаты? Возврат производится в пределах трех лет с момента возникновения переплаты. Также стоит учесть, что налоговая может проверить информацию о переплате и запрашивать дополнительные документы.

В результате, чтобы избежать возникновения переплаты по ЕНС, необходимо внимательно контролировать свои доходы и платежи, своевременно подавать налоговые декларации и использовать возможности зачета сумм переплаты. Если же переплата все-таки возникла, то вам необходимо сделать выбор – зачесть переплату в будущем году или получить ее обратно в виде возврата.

Определимся с понятиями

Взносы с 1 января 2010 г. Страховые взносы были введены с 1 января 2010 г. Федеральным законом от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее — Закон N 212-ФЗ).

Взносы до 1 января 2010 г. До 2010 г. работодатели также платили обязательные страховые взносы. Их было два вида:

- взносы на обязательное пенсионное страхование. Данные платежи уменьшали ЕСН, подлежащий уплате в федеральный бюджет (п. 2 ст. 243 НК РФ в редакции, действующей до 1 января 2010 г.). Порядок начисления и уплаты пенсионных взносов в то время регулировал Федеральный закон от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» и гл. 24 Налогового кодекса;

- взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Порядок их начисления и уплаты до 1 января 2010 г. и в настоящее время регулирует Федеральный закон от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

В статье мы будем говорить о зачете переплаты:

- страховых взносов, введенных с 1 января 2010 г.;

- страховых взносов на обязательное пенсионное страхование, которые работодатели платили до этой даты.

Порядок проведения зачета установлен в ст. 26 Закона N 212-ФЗ.

Когда лучше не заявлять на возврат (зачет) переплаты

Когда налогоплательщику удастся своевременно узнать о возможности зачета переплаты, лучше не подавать заявку на возврат денег и сделать зачет суммы в следующем году. Это позволит положительно сказаться на порядке подачи документов и сэкономит время и силы на оформлении и обработке запроса.

Также, если возникает переплата по ЕНС в 2023 году и вы решили ее зачесть, можно подавать заявку на зачет в налоговой организации как в письменной, так и в электронной форме, в соответствии с установленным порядком. Оформление заявки дает возможность вернуть переплату в будущем, когда это будет удобно для налогоплательщика.

Однако, при принятии решения о не подаче заявления на возврат переплаты, необходимо учесть определенные факторы. Например, если в следующем году ожидается увеличение налогового сальдо и вероятность возникновения новой переплаты невысока, то полезнее будет возвратить переплату в текущем году.

Сумму переплаты можно зачесть с суммой налога к уплате в текущем налоговом периоде или оставить на счете для зачета в будущем. Как правило, переплаты зачисляются на специальный налоговый счет и используются в порядке, предусмотренном законодательством.

Сроки возврата переплаты по налогам (взносам)

На основании п.6 и п.6.1 ст.78 НК РФ возвратить излишне уплаченные налоги (страховые взносы) налоговый орган должен в течение одного месяца со дня получения заявления налогоплательщика (плательщика взносов). А заявление налогоплательщик (страхователь) имеет право подать в течение 3 лет с момента излишней уплаты налогов (страховых взносов) — п.7 и п.14 ст.78 НК РФ.

Налоговики принимают решения о возврате переплаты по налогам в течение 10 рабочих дней после получения заявления от налогоплательщика либо с момента подписания акта совместной сверки расчетов по налогам (в случае проведения).

Решение о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов за отчетные (расчетные) периоды, истекшие до 1 января 2020 года, принимается соответствующими органами ПФ РФ в течение 10 рабочих дней со дня получения письменного заявления страхователя о возврате.

В соответствии с п.2 ст.21 Федерального закона №250-ФЗ в случае, если сумма излишне уплаченных страховых взносов возникает вследствие предоставления плательщиком страховых взносов уточненного расчета, срок исчисляется со дня завершения органом ПФ РФ камеральной проверки указанного расчета (Письмо ПФ РФ от 26.04.2017 г. №НП-30-26/5935).

Причины возникновения переплаты и как о ней узнать

Переплата по страховым взносам может возникнуть вследствие человеческого фактора в момент создания платёжного поручения, при определении размера взносов был применён неверный тариф, который завысил сумму к уплате, и прочие внешние факторы и события. (см. Кто имеет право использовать пониженные ставки по взносам?)

По данным учёта организация может самостоятельно определить наличие переплаты, но эти данные не всегда соответствуют тем, что находятся у налоговой инспекции. Поэтому с целью сверки рекомендуется создать электронный запрос на получение справки о состоянии расчётов по форме КНД 1160080, который направляется в инспекцию с помощью ТКС или с использованием ЛК налогоплательщика на официальном сайте Федеральной налоговой службы.

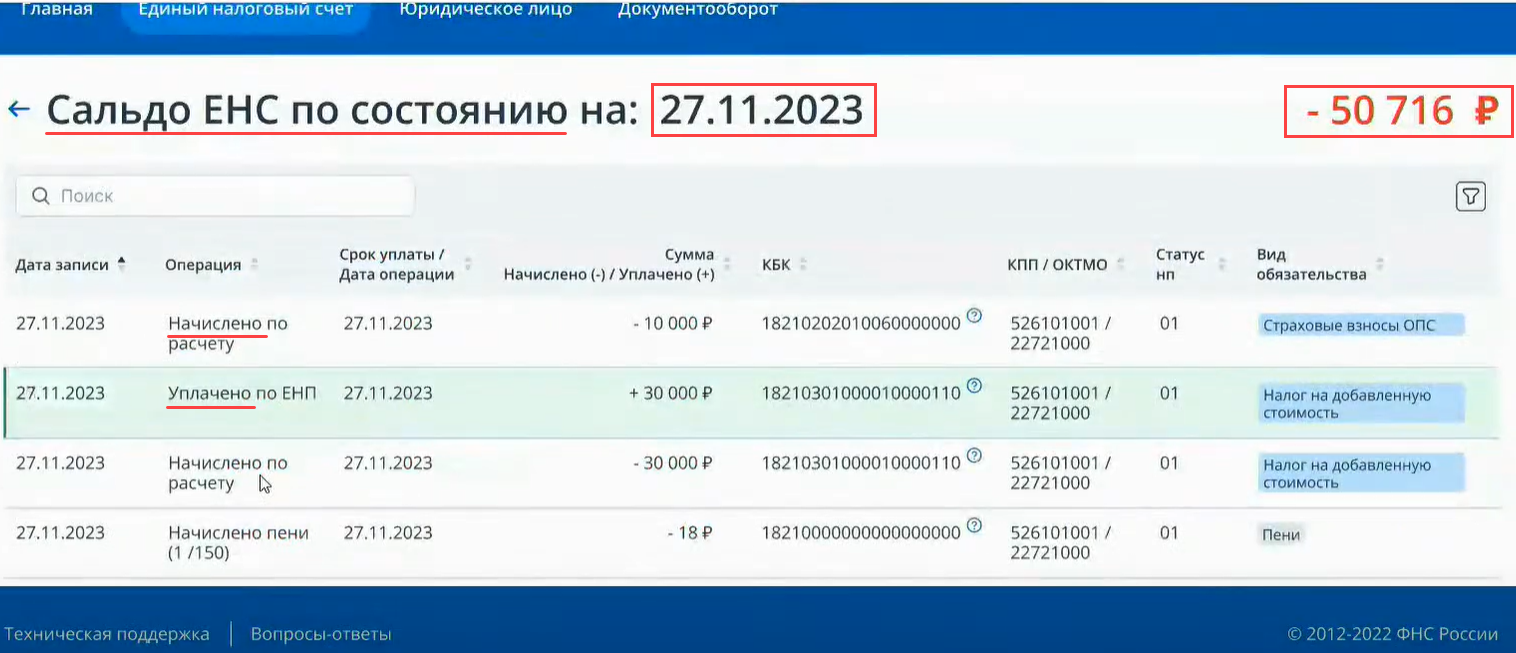

В справке суммы со знаком «минус» говорят о наличии задолженности, без него – свидетельствуют о переплате.

Рекомендуется также осуществлять сверку расчётов с Фондом социального страхования по взносам на травматизм. После обращения страхователю будет представлен Акт сверки по форме 21-ФСС РФ.

Отметим, что прежде чем обратиться в инспекцию с заявлением о возврате или зачёте необходимо установить причину возникновения переплаты, возможно, что после сдачи декларации с начислениями она исчезнет.

Документы, устанавливающие правила

Сначала вам нужно заявить о переплате, подав заявление в налоговый орган, где вы зарегистрированы в качестве налогоплательщика ЕНС. В заявлении вы указываете свое имя и фамилию, а также объясняете, как именно возникла ошибка в платежах и излишняя сумма.

При подаче заявления о переплате вы описываете ситуацию, которая привела к ошибочному зачислению денежных средств на ваш банковский счет

При этом важно указать, что вы не получали никаких дополнительных денежных средств или доходов, которые могли бы быть зачтены в качестве переплаты

Получив заявление о ошибочном зачислении, налоговый орган проводит проверку и устанавливает положительное сальдо по счету налогоплательщика. Если средства были зачтены, налогоплательщик получает подтверждение этого факта.

При обращении о возврате переплатенных сумм вы также должны предоставить документы, подтверждающие ваше обращение и намерение вернуть деньги. Налоговый орган проводит проверку и устанавливает факт ошибочного зачисления денежных средств.

Итак, для зачета сумм или возврата переплаты по Единому налогу вам понадобятся следующие документы:

- Заявление о переплате по ЕНС.

- Документы, подтверждающие факт ошибочного зачисления денежных средств (например, выписки из бухгалтерского учета или сведения о не полученных денежных средствах).

- Обращение о возврате переплаты по ЕНС.

- Документы, подтверждающие обращение и намерение вернуть деньги (например, письма или уведомления об ошибочном зачислении).

Устанавливают правила такие документы, как законы и постановления, которые регулируют операции с переплатой по ЕНС. Лучше узнать эти правила заранее, чтобы правильно оформить документы и избежать возможных сложностей при получении зачета или возврата.

Когда подавать заявку

Если вы узнаете, что у вас есть переплата по налогу на имущество (ЕНС), то вам следует сделать заявление о зачете этих денег. Зачет означает, что вы можете использовать эти деньги для погашения других налоговых обязательств.

Возникает вопрос, когда лучше подавать заявку на зачет или возврат переплаты ЕНС. Порядок возврата зависит от того, что вы хотите сделать с положительным сальдо по ЕНС. Если вы планируете использовать эти деньги для погашения других налоговых обязательств, то лучше зачесть переплату. Если же вам нужно вернуть деньги на свой банковский счет, то вам следует заявить о возврате переплаты.

Что касается самой заявки, то она должна быть подана в налоговую инспекцию не позднее 31 декабря года, следующего за годом, в котором возникла переплата ЕНС. Например, если у вас была переплата по ЕНС в 2023 году, то заявку на зачет или возврат вы можете подать до 31 декабря 2024 года

Обратите внимание, что заявку можно подать только один раз, поэтому лучше заранее проанализировать свою ситуацию и принять решение

Зачет в счет недоимки

Если у организации есть недоимка по другим налогам (сборам, пеням, штрафам), то в первую очередь сумма переплаты направляется на ее погашение. Инспекция может самостоятельно решить, в счет какой недоимки засчитать переплату, и сообщить об этом организации.

Зачесть переплату коммерческой организации инспекция вправе без помощи суда. Но самостоятельно инспекторы могут зачесть в счет недоимки только ту переплату, которой не больше трех лет (п. 5 ст. 78 НК). Если инспекция отказала в зачете, организация может поступить двумя способами:

- попытаться вернуть «старую» переплату через суд;

- не требовать возврата, а списать переплату как безнадежный долг. То есть включить ее в расходы и уменьшить налогооблагаемую прибыль. Правда, в этом случае свою позицию тоже придется отстаивать в суде. Дело в том, что Минфин не признает налоговую переплату безнадежной дебиторской задолженностью (письмо от 08.08.2011 № 03-03-06/1/457). Но некоторые суды считают, что деньги, излишне уплаченные в бюджет, являются собственностью налогоплательщика. И при налогообложении прибыли их можно учитывать так же, как просроченную дебиторскую задолженность контрагента. В частности, к такому выводу пришел ФАС Московского округа в постановлении от 28.11.2013 № А40-155004/12-91-681.

Также организация вправе подать в инспекцию заявление о зачете с указанием, в счет какого налога (сбора, пеней, штрафа) зачесть переплату. Инспекция может предварительно назначить сверку расчетов с бюджетом.

В любом случае инспекция принимает решение о зачете излишне уплаченных сумм в счет недоимки в течение 10 рабочих дней:

- с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачете в счет конкретного платежа;

- со дня получения заявления организации о зачете в счет конкретного платежа (если организация подала такое заявление);

- со дня подписания акта о сверке расчетов с бюджетом (если инспекция и организация провели сверку);

- с момента вступления в силу решения суда (в т. ч. если организация добилась зачета через суд).

Направлять переплату на погашение недоимки по налогам или задолженности по пеням и штрафам другого налогоплательщика нельзя. Такой зачет НК не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Может ли налоговая инспекция засчитывать текущие платежи в счет погашения недоимки, сложившейся по итогам предыдущего отчетного (налогового) периода

Инспекция не вправе самостоятельно изменить назначение платежа и зачесть текущий платеж в счет погашения недоимки за прошедший период. Такой зачет приведет к тому, что у организации возникнет недоимка в отчетном периоде. А у инспекции появится повод начислить штраф не только за прошлый, но и за текущий периоды. Налоговым кодексом такая возможность не предусмотрена.

Самостоятельно зачесть инспекция может только суммы излишне уплаченного налога (п. 5 ст. 78 НК). Под ними понимают превышение суммы, фактически уплаченной в бюджет, над суммой начисленного налога. Основную сумму текущих налоговых платежей инспекция не может направить на погашение недоимки, сложившейся в предыдущих периодах. Правомерность такого вывода подтверждает арбитражная практика (см., например, постановления ФАС Центрального округа от 20.09.2012 по делу № А35-15684/2011, Восточно-Сибирского округа от 31.08.2006 № А58-7531/05-Ф02-4431/06-С1, Волго-Вятского округа от 17.08.2001 № 1299/200-5К).

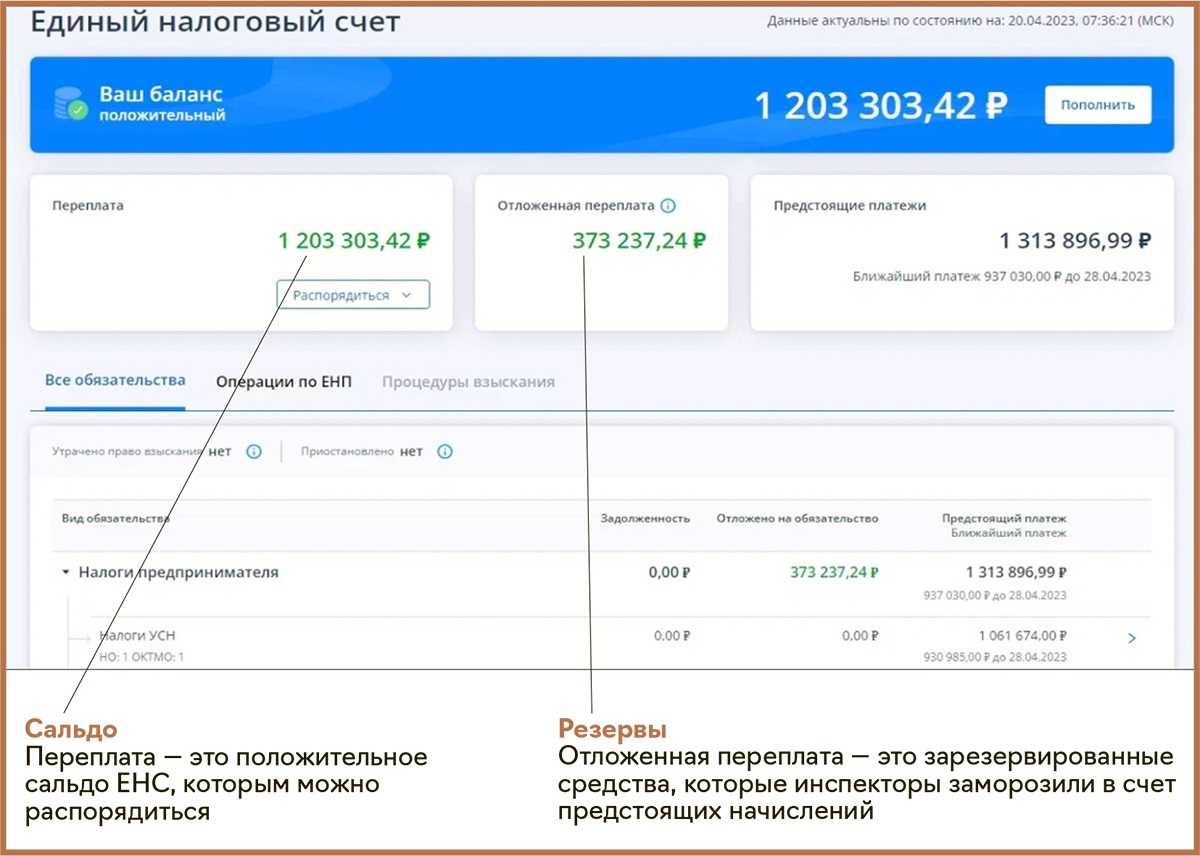

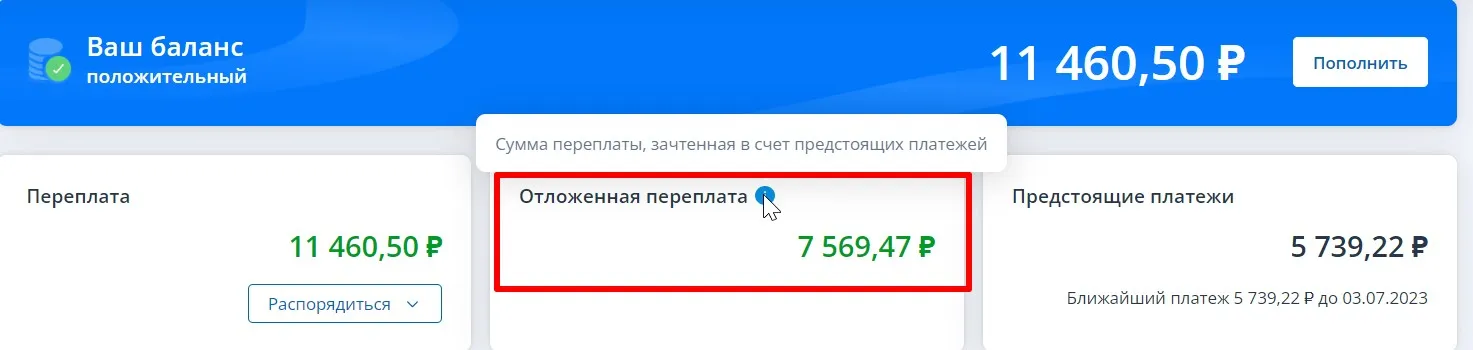

Как зачесть положительное сальдо ЕНС

Положительное сальдо ЕНС возникает, когда сумма полученных налоговых платежей превышает сумму налоговых обязательств. В таком случае у налогоплательщика возникает право на возврат переплаты.

В заявлении следует указать денежные средства, которые были ошибочно перечислены или удержаны, и просить зачесть их в счет будущих налоговых обязательств. На основании этого заявления налоговый орган проведет бухгалтерский учет переплаты.

После рассмотрения документов и установления наличия переплаты, налоговый орган выносит решение о возможности зачета переплаты на счет будущих налоговых обязательств. Если налогоплательщик имеет непогашенные налоговые обязательства, сумма переплаты будет применена в первую очередь к их погашению.

Если вы решили вернуть переплату в виде денежных средств, то обращение следует сделать в банк, указав свое имя и реквизиты счета получателя (свои данные для перевода). Банк осуществит перечисление денежных средств на указанный счет, в соответствии с указанными реквизитами. Лучше всего обратиться в банк в день получения уведомления налоговым органом о решении по зачету или возврату переплаты.

Основные шаги по зачислению положительного сальдо ЕНС:

Шаг 1

Сделайте заявление в налоговый орган по месту регистрации

Шаг 2

Узнайте результаты рассмотрения документов налоговым органом

Шаг 3

Получите уведомление о решении налогового органа

Шаг 4

Обратитесь в банк для получения денежных средств или зачисления переплаты на счет

Итак, чтобы зачесть положительное сальдо ЕНС, необходимо сделать заявление в налоговый орган, который проведет проверку и решение по данному вопросу. В случае положительного решения вы можете выбрать, получить деньги или зачесть переплату на счет будущих налоговых обязательств.