Произведения искусства: какие они?

Прежде всего давайте определимся, что конкретно относится к предметам искусства. Для этого обратимся к ГК РФ. Статья 1257 определяет предметы искусства как результаты творческой деятельности авторов, имеющие объективную форму. Но не все так просто. Для признания картины, гобелена, малой архитектурной формы и чего угодно еще предметом искусства не обойтись без независимой экспертизы.

Эксперты дают заключение, основываясь на нормах ФЗ №73 от 25.06.2002, ФЗ №7 от 06.01.1999, ФЗ №209 от 26.12.1995, ФЗ №169 от 17.11.1995 и других нормативно-правовых актов, регулирующих правоотношения в сфере создания предметов искусства и передачи прав собственности на них.

Маленькие радости

Расходы на сувенирную продукцию не указаны в Налоговом кодексе в составе представительских расходов. Можно ли их учесть как таковые? Согласно пп. 22 п. 1 ст. 264 НК к «представительским» относятся расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества.

Как уже было отмечено, законодатель предусмотрел закрытый перечень расходов для признания их в налоговом учете при налогообложении прибыли. Сувенирная продукция в этом перечне отсутствует.

Этими нормами и руководствуется Минфин России (Письмо от 16 августа 2006 г. N 03-03-04/4/136) и не рассматривает расходы на сувенирную продукцию для целей налогообложения прибыли.

Противоположна позиция контролирующих органов, и она изложена в Письмах УФНС России по г. Москве от 30 апреля 2008 г. N 20-12/041966.2, ФНС России от 25 апреля 2007 г. N ШТ-6-03/348@ и МНС России от 16 августа 2004 г. N 02-5-10/51.

При принятии решения об отнесении расходов на сувенирную продукцию на финансовые результаты необходимо определить, для каких целей она приобретается или изготавливается, а также то, кому и при каких обстоятельствах ее будут реализовывать. Именно от этих факторов и зависит, к какой группе расходов можно отнести подобные затраты, и можно ли их вообще отнести к таковым. Условно сувенирную продукцию предлагается поделить на три группы:

— сувениры, содержащие символику организации, которые вручаются представителям других компаний в соответствии с обычаем делового оборота для установления и поддержания взаимного сотрудничества. К данному виду подарков относятся тестовые образцы, буклеты, содержащие информацию о продукции компании, и т.п.;

— сувениры, содержащие символику организации; вручаются во время официального приема представителям организаций-контрагентов, участвующим в переговорах. Таковыми могут быть, к примеру, канцелярские принадлежности, необходимые при проведении деловой встречи;

— сувениры, не содержащие логотипа организации и безвозмездно передаваемые организациям-контрагентам.

Сувениры, относящиеся к первой группе, законодателем рассматриваются как рекламные расходы. А именно: согласно ст. 3 Закона от 13 марта 2006 г. N 38-ФЗ «О рекламе» реклама — информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

Таким образом, затраты на сувениры, содержащие символику организации, передаваемые в соответствии с обычаем делового оборота представителям других организаций, учитываются при исчислении налоговой базы по налогу на прибыль в качестве расходов на рекламу.

Если сувенирная продукция с символикой вручается во время официального приема представителям организаций-контрагентов, участвующим в переговорах, ее стоимость при исчислении налоговой базы по налогу на прибыль рассматривается в качестве представительских расходов и подлежит нормированию в установленном для этой категории расходов порядке.

Затраты на подарки, не содержащие логотипа организации и безвозмездно передаваемые организациям-контрагентам, не учитываются при исчислении налоговой базы по налогу на прибыль (п. 16 ст. 270 НК).

Подводя итоги вышесказанному, подчеркнем: для того чтобы организации признать расходы на сувенирную продукцию в качестве представительских, передачу подарков во время официальной встречи необходимо запротоколировать, внести в программу или сценарный план мероприятия, а также внести стоимость сувенирной продукции в смету мероприятий.

Кейс Meta: новые название, айдентика и позиционирование

Несколько месяцев назад на ребрендинг решилась одна из крупнейших мировых корпораций — Facebook. 28 октября Марк Цукерберг сообщил о новом названии компании — Meta — и презентовал новый логотип в виде синей ленты Мёбиуса.

Сама компания представила ребрендинг общественности по-другому: Цукерберг объяснил, что хочет отделить название соцсети Facebook от других продуктов — в частности WhatsApp и Instagram, чтобы все приложения компании были объединены под единым названием. Кроме того, Meta связана с понятием «метавселенной» — так бренд будет ассоциироваться с развитием всемирной сети.

Пока что о результатах ребрендинга говорить рано: очень часто ребрендинги встречаются общественностью негативно, но через полгода все приспосабливаются к новым названиям или айдентике.

Однако многие эксперты отмечают, что у Facebook до сих пор не решены многие проблемы, например, с верификацией фейковых аккаунтов, поэтому просто переименование компании может и не поспособствовать восстановлению имиджа и возвращению доверия пользователей.

Насколько определен «неопределенный круг лиц»?

Минфин России в письме от 24.04.2006 № 03-03-04/1/390 заявил, что расходы, связанные с адресной почтовой рассылкой по базе данных потенциальных клиентов (юридических и физических лиц), для организации, осуществляющей передачу информации о номенклатуре и цене предлагаемых к продаже товаров, условиях поставок, не относятся к рекламным.

Следовательно, они не могут быть учтены для целей исчисления налога на прибыль. Аналогичный вывод сделан и в письме Минфина России от 10.09.2007 № 03-03-06/1/655 в отношении расходов на размещение рекламы на квитанциях по оплате квартир.

В обоснование своей позиции Минфин России указывает, что в подобных случаях «информация предназначена для определенных лиц», и следовательно, не соблюден критерий неопределенности круга лиц. Однако определения этого критерия нет ни в законодательстве о рекламе, ни в налоговом законодательстве.

Пробел восполнила Федеральная антимонопольная служба. В письме от 05.04.2007 № АЦ/4624 (доведено письмом ФНС от 25.04.2007 № ШТ-06-03/348) она разъяснила: «под неопределенным кругом лиц понимаются те лица, которые не могут быть заранее определены в качестве получателя рекламной информации и конкретной стороны правоотношения, возникающего по поводу реализации объекта рекламирования. Такой признак рекламной информации, как предназначенность ее для неопределенного круга лиц, означает отсутствие в рекламе указания о неком лице или лицах, для которых реклама создана и на восприятие которых реклама направлена».

Но несмотря на данное разъяснение критерий неопределенности круга лиц продолжает оставаться субъективным. Рассмотрим несколько примеров из арбитражной практики.

Пример 1

Постановление ФАС Московского округа от 04.08.2005 № КА-А40/7346-05.Суть спора. Основным видом деятельности ООО «Глобус Пост» является реализация товаров широкого потребления населения по каталогам путем почтовых рассылок. Для целей реализации товаров общество организует изготовление рекламной и иной сопутствующей продукции (подарки-сюрпризы), а также ее дальнейшую рассылку с использованием данных, содержащих информацию в отношении сотен тысяч физических лиц.

Налоговый орган посчитал неправомерным учет в составе расходов, уменьшающих налоговую базу по налогу на прибыль, затрат на подарки-сюрпризы. Аргумент инспекции: деятельность ООО «Глобус Пост» по передаче подарков не отвечает признакам рекламы, поскольку рассылка предложений о приобретении товара и получении подарка производится определенному кругу лиц.Довод организации. Условиями проводимой маркетинговой акции организации предусмотрено, что подарки-сюрпризы получают только покупатели, которые приобрели не менее двух товаров, а стоимость подарков сюрпризов учтена при формировании продажной цены товаров и включена в налогооблагаемую базу по НДС в составе цены реализованных товаров. Данное обстоятельство подтверждено процедурой формирования продажной цены, утвержденной главным бухгалтером организации.

Суд принял решение в пользу организации

Однако следует обратить особое внимание на следующий факт. В тексте купона, высылаемого покупателю, сказано, что подарок-сюрприз предоставляется бесплатно

Вместе с тем суд не принял данный довод. В постановлении отмечено, что «такое указание не соответствует действительности, является маркетинговым приемом, призванным способствовать увеличению покупательского спроса».

Пример 2

Постановление ФАС Московского округа от 23.08.2007, 30.08.2007 № КА-А40/8398-07 по делу № А40-73314/06-115-452.Суть спора. ООО «Мосрегионгаз» распространяло сувениры и канцелярские принадлежности с нанесенной на них рекламной информацией об обществе. Другими словами, используя предметы с нанесенной на них информацией, организация распространяла рекламу о себе и своей деятельности, в том числе в ходе договорной кампании с целью заключения договоров на поставки газа с потенциальными контрагентами. Налоговый орган указанные расходы не признал в качестве рекламных в связи с несоблюдением критерия неопределенности круга лиц.Доводы организации. При использовании предметов с нанесенной на них рекламной информацией происходило распространение рекламы. Причем распространяемая таким образом информация была доступна не только лицу, которому передан носитель рекламной информации, но и всем, с кем взаимодействует данное лицо, то есть неограниченному кругу лиц.

Данные доводы позволили суду принять решение в пользу организации.

А в ресторане…

Следующий важный вопрос, который предстоит рассмотреть: включается ли в представительские расходы финансирование устроения банкета в ресторане или баре с фирмой-партнером? Не посчитают ли налоговики такое мероприятие организацией отдыха? На этот счет в НК указано, что к представительским расходам организации относятся затраты на проведение официальных приемов (завтрака, обеда или иного аналогичного мероприятия), а также буфетное обслуживание во время переговоров.

Следовательно, для отнесения представительских расходов на финансовые результаты налогоплательщику следует помнить, что в Кодексе они предусмотрены только для официальных мероприятий.

Для подтверждения вышеуказанных расходов целесообразно оформить помимо документов, указанных в рекомендованных Минфином Письмах (от 22 марта 2010 г. N 03-03-06/4/26, от 13 ноября 2007 г. N 03-03-06/1/807), еще и сценарный план проводимого мероприятия, в котором указывается состав участников, перечень вопросов, связанных с сотрудничеством и взаимоотношениями с налогоплательщиком.

Непременным условием отнесения затрат по проведению банкета на финансовые результаты является подтверждение необходимости произведенных расходов, то есть обязательное оформление всех первичных внутренних документов. В противном случае налогоплательщику будет сложно доказать, что расходы на данное мероприятие были обоснованными.

Данную позицию поддерживает УФНС России по г. Москве (Письмо от 23 декабря 2005 г. N 20-12/95338) и ФАС СЗО (Постановление от 1 ноября 2007 г. по делу N А56-7098/2007). Налоговый орган счел, что расходы банка на проведение мероприятия (звуковое и световое обеспечение; оформление помещений; фото- и видеосъемку) с участием представителей предприятий, учреждений, организаций города и области и работников банка необоснованны. Банк представил смету расходов, сценарный план, перечень решений, принятых в ходе мероприятия. Суд указал, что в соответствии с п. 2 ст. 264 НК необходимо, чтобы «представительские» были связаны с деятельностью, направленной на получение дохода (п. 1 ст. 252 НК), были понесены при проведении официальных мероприятий и не относились к расходам на организацию отдыха, развлечений. С учетом тематики мероприятия, указанной в сценарном плане, состава участников, перечня вопросов, связанных с сотрудничеством и взаимоотношениями с банком, суд сделал вывод о том, что мероприятие направлено на расширение деятельности банка и расходы обоснованны.

В Постановлении ФАС Северо-Кавказского округа от 15 октября 2007 г. N Ф08-6877/2007-2552А суд исследовал приказы о проведении конференций и совещаний, программы официальных приемов, сметы представительских расходов, в которых указаны назначение и величина расходов, даны список приглашенных лиц, счета-заказы и счета-фактуры организаций общественного питания, платежные поручения либо чеки ККМ, авансовые отчеты, акты комиссии на списание расходов, свидетельствующие об оказании услуг и целевом расходовании средств. Налоговый орган не представил доказательств того, что спорные расходы связаны с организацией развлечений и отдыха. При таких обстоятельствах суд признал недействительным решение налоговой инспекции о доначислении организации налога на прибыль.

Не следует забывать, что ежегодные праздничные мероприятия, такие как празднование Нового года, не относятся к официальным приемам и не уменьшают налогооблагаемую прибыль.

Если проведенные мероприятия (к примеру, ужин в ресторане) не носят официальный характер, или же отсутствуют документы, подтверждающие проведение деловых переговоров, то расходы по их проведению не учитываются для целей налогообложения прибыли (Письма Минфина России от 5 апреля 2005 г. N 03-03-01-04/1/157, УФНС России по г. Москве от 16 мая 2006 г. N 20-12/41851, ФНС России от 14 марта 2005 г. N 02-3-08/327-4).

Следовательно, при проведении мероприятий с представителями официальных лиц необходимым условием для принятия расходов к налоговому учету является кропотливое и тщательное составление внутренних документов, особенно первичных. В противном случае такие затраты могут быть оспорены контролирующими органами. Не следует уповать на лояльность судей в данном вопросе, потому что, как показывает практика, для отстаивания своей позиции в суде налогоплательщику необходимо будет представить оправдательные документы, доказывающие целесообразность проведения мероприятия.

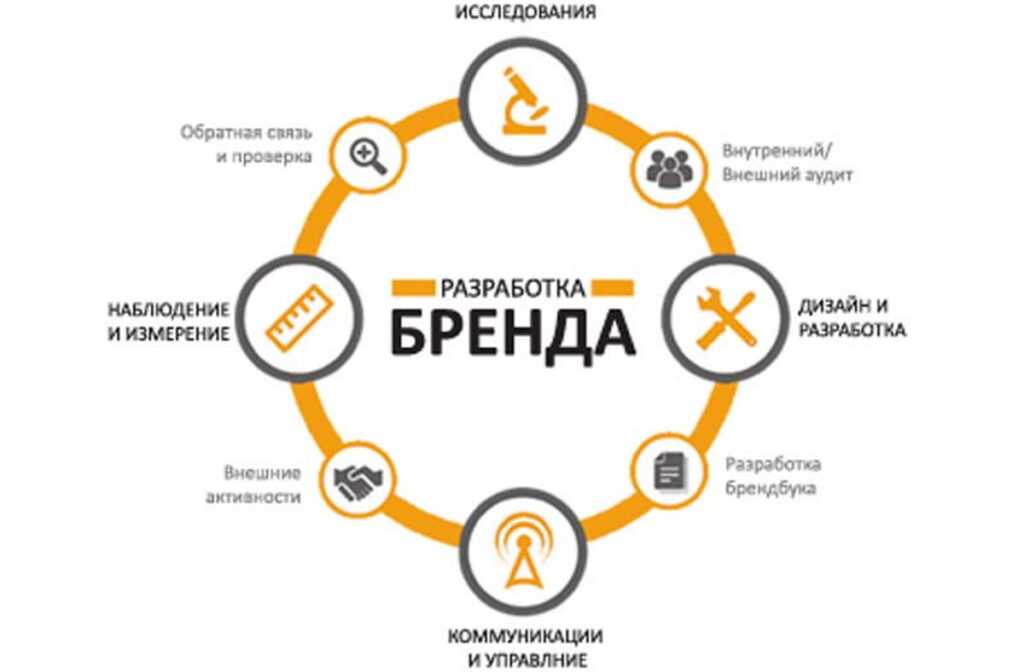

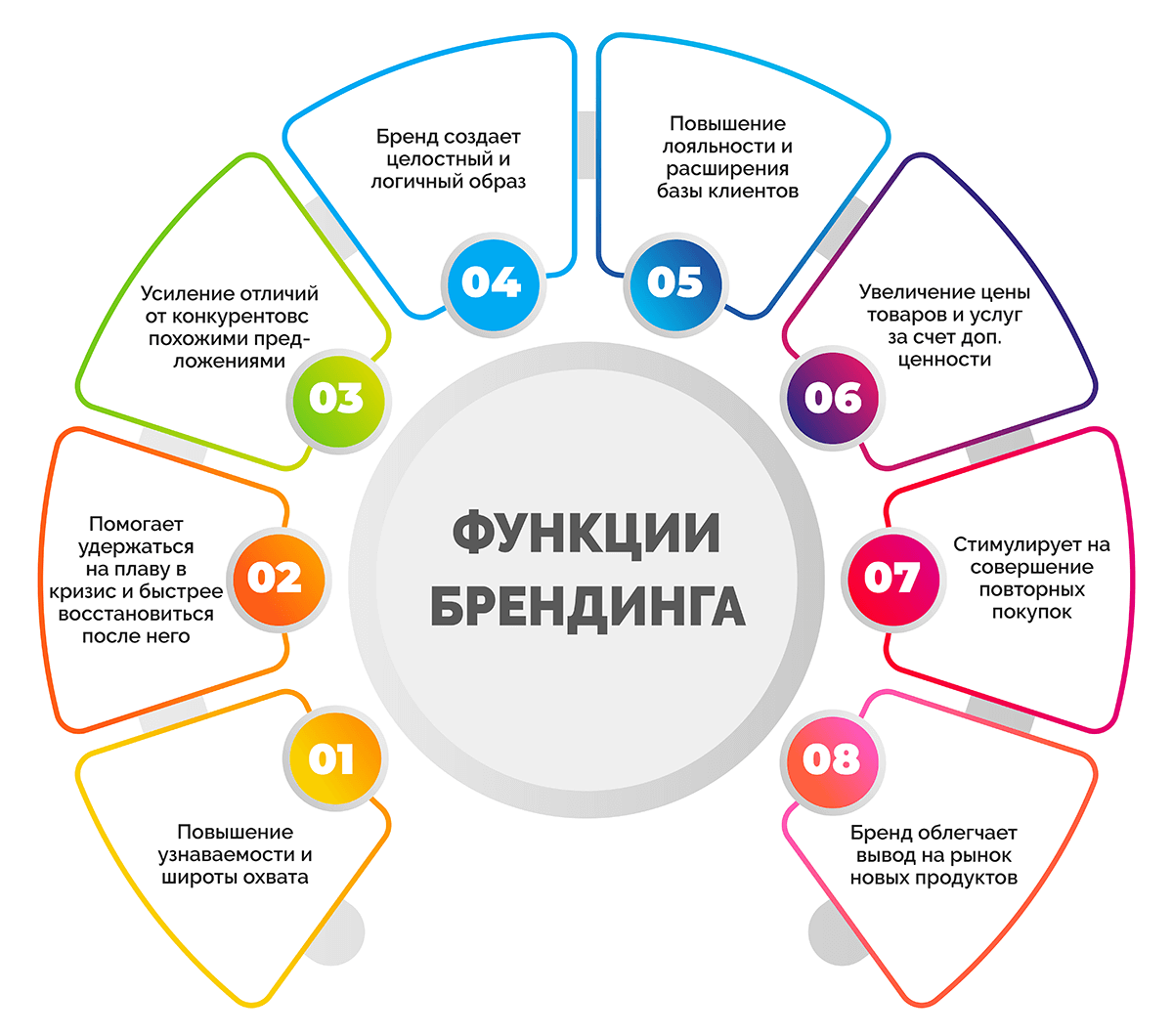

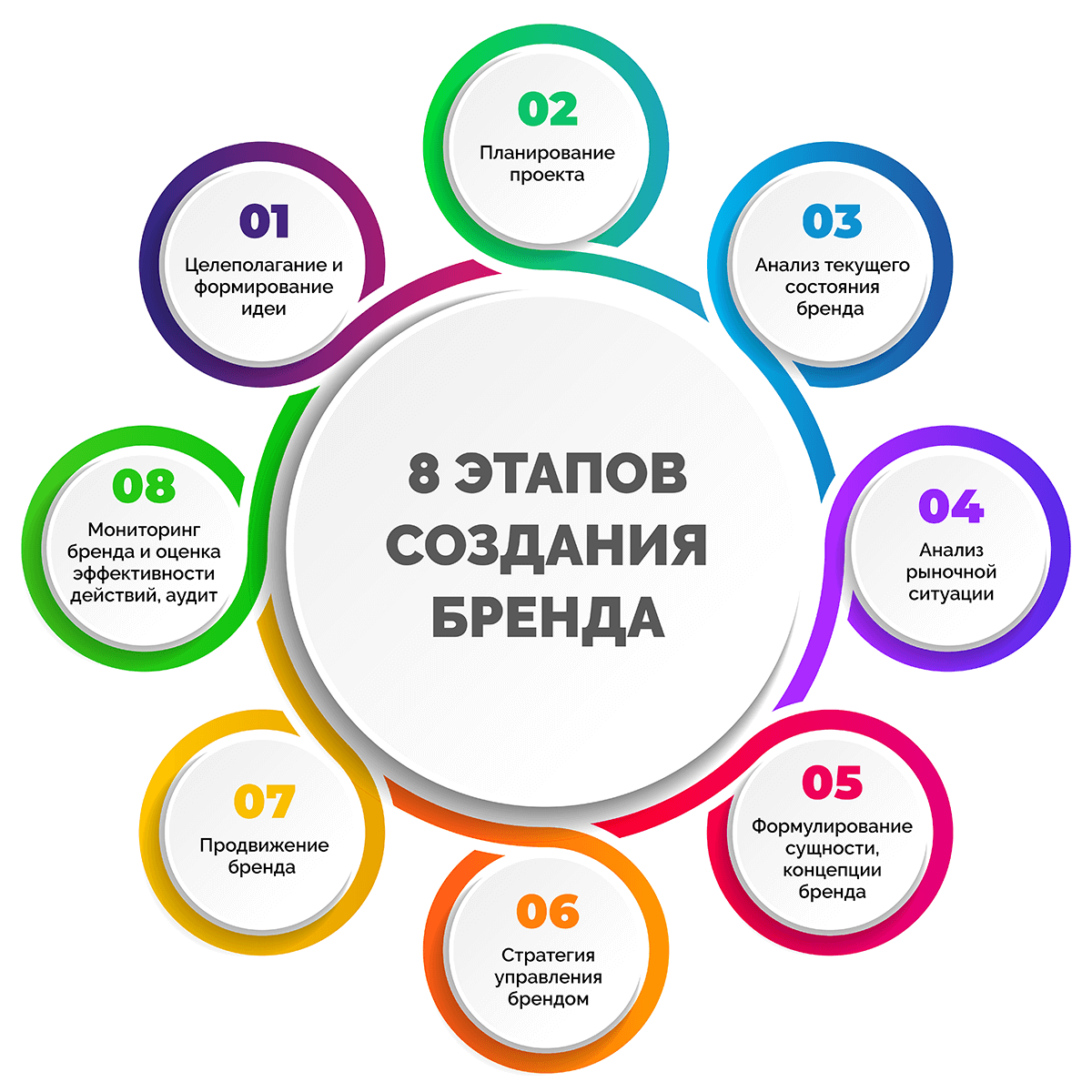

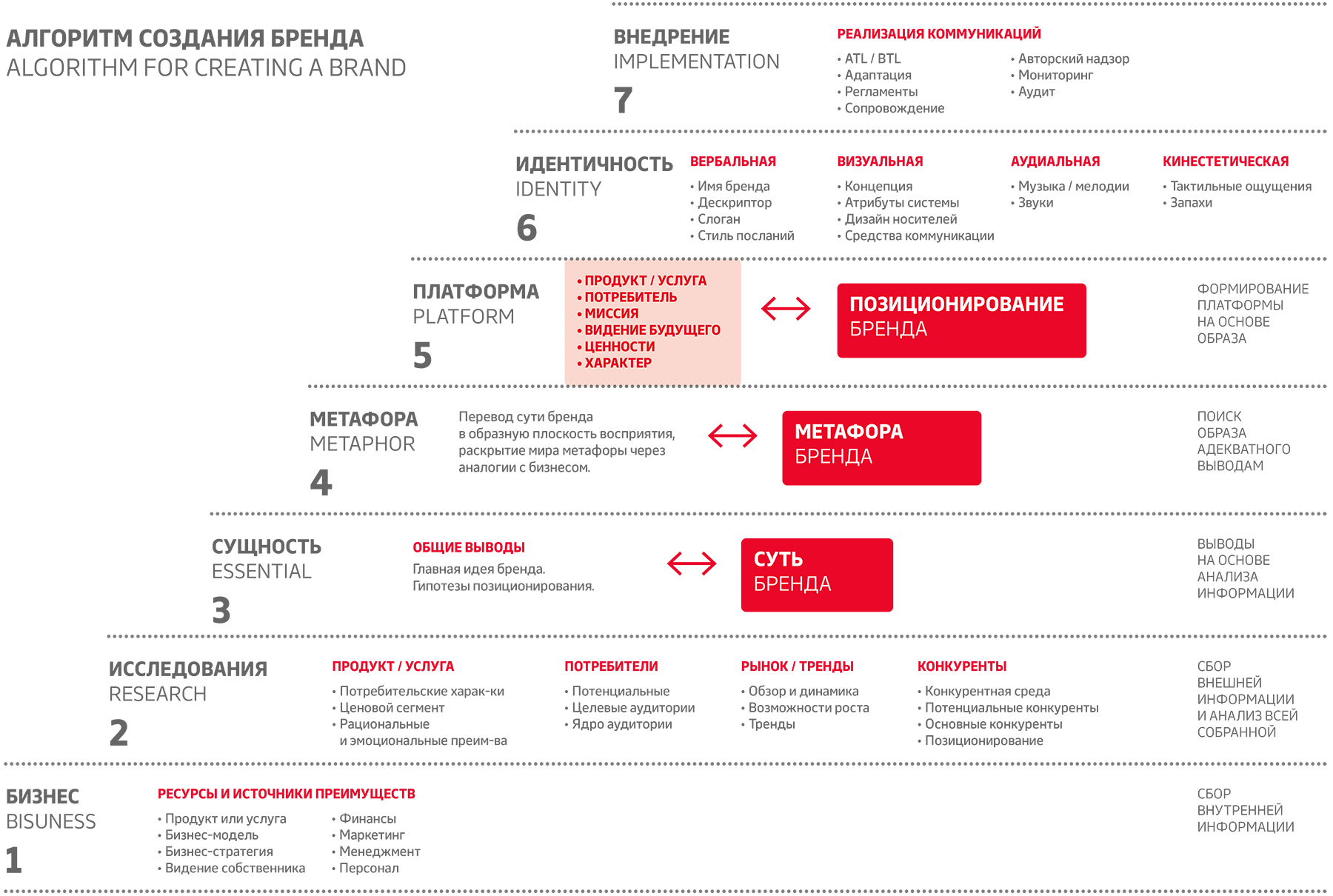

Виды брендинга

Существует ряд разнообразных видов брендинга:

Корпоративный брендинг. Этот вид брендинга ориентирован на создание образа компании, с целью увеличения доверия со стороны клиентов, партнеров и сотрудников. Он строится на развитии культуры, ценностей, миссии и идеологии компании. Это также влияет на внутренний статус сотрудников, которые чувствуют себя частью ценного и положительного процесса бизнеса.

Товарный брендинг. Этот вид направлен на создание уникального образа для конкретных продуктов, услуг или продуктовых линий

Он включает в себя элементы корпоративного брендинга, такие как слоган, дизайн и цвета, чтобы подчеркнуть индивидуальность продукта и привлечь внимание покупателей.

Личный брендинг. Этот вид брендинга фокусируется на продвижении конкретных личностей, особенно известных личностей или профессионалов, желающих монетизировать свои знания и опыт

Он строится на формировании узнаваемого и привлекательного образа личности, учитывая их навыки, стиль и идеи.

Территориальный брендинг. Этот вид брендинга касается стран, регионов или определенных территорий. Его целью является создание образа места, ориентированного на культурные, политические, экономические или географические особенности. Это может помочь привлечь инвестиции, увеличить влияние в геополитике и установить партнерские отношения.

Национальный брендинг. Этот вид направлен на управление репутацией страны на мировой арене. Он включает в себя маркетинговые стратегии и концепции для укрепления репутации страны, подчеркивания ее культуры, ценностей и продуктов.

Политический брендинг. Этот вид связан с предвыборными кампаниями политических кандидатов. Он включает создание символики, лозунгов, афиш и других элементов для формирования позитивного образа кандидата и продвижения его идей.

Совместный брендинг. Этот вид представляет сотрудничество между несколькими брендами, чтобы создать новый продукт или проект. Бренды сохраняют свою индивидуальность, но совместно работают для привлечения новой аудитории и повышения узнаваемости.

Эти виды брендинга разнообразны и охватывают различные аспекты создания и продвижения брендов в разных контекстах.

Налогообложение представительских расходов

Представительские расходы должны быть четко документированы и соответствовать требованиям налогового и бухгалтерского учета. Компании часто требуют от своих сотрудников предоставления отчетов о представительских расходах, включающих детали, цели и участников.Для целей налогообложения прибыли представительские расходы должны соответствовать критериям:

— быть экономически обоснованными;

— быть документально подтвержденными.Главный признак экономической обоснованности — осуществление в целях «установления или поддержания деловых связей между фирмой-налогоплательщиком и ее деловыми партнерами». В НК РФ официально не отражены перечни документов, которые могут удостоверять факты совершения соответствующих расходов, но в основном это могут быть следующие документы:- приказ директора о проведении официального мероприятия;

— смета мероприятия;

— программа официального мероприятия;

— договоры с поставщиками услуг, заказанных в целях проведения мероприятия;

— первичные документы, отражающие расчеты по соответствующим услугам;

— отчет о расходах в рамках мероприятия;

Можно ли учесть стоимость картин в налоговых расходах?

А теперь переходим к практике. Дорогой интерьер – одна из граней делового этикета. Он создает благоприятную атмосферу, способствует повышению эффективности переговоров, а значит, влияет на получение экономической выгоды. С этой точки зрения расходы на средства, обеспечивающие статусность интерьера, могут считаться обоснованными (НК РФ ст. 252). А согласно ст. 256 п. 1, по стоимости, сроку использования предметы искусства вполне соответствуют основным средствам. Но значит ли это, что статуи и картины можно включить в состав амортизируемого имущества?

Нет, на это указывает п. 2 ст. 256 НК РФ. Соответственно, в составе прочих расходов на производство и реализацию средства, потраченные на оформление статусного интерьера, учесть не получится.

А вот стоимость репродукций и копий в налоговые расходы включать можно. Об этом свидетельствует судебная практика. Предметы интерьера, не признающиеся произведениями искусства (которые, как вы помните, не амортизируются), могут включаться в налоговые расходы как затраты на обеспечение нормальных условий труда (НК РФ ст. 264).

Дополнительные расходы, связанные с приобретением предметов искусства, в налоговых расходах учитываются при наличии подтверждающей первички. Речь, в частности, идет об оплате независимой экспертизы. Затраты могут быть учтены при налогообложении прибыли. Также отражать в налоговых расходах действующее законодательство позволяет стоимость оборудования для оформления, хранения произведений искусства (рамы, тумбы, климатическая техника и т.п.).

Учесть в налогообложении прибыли можно и стоимость реставрационных работ, взносы по договору страхования имущества, стоимость охранных услуг. Правда, в последнем случае услуги должны оказываться исполнителем, имеющим соответствующую лицензию. Нелицензионная охрана произведений искусства в офисе финансовой компании исключается из состава налоговых расходов.

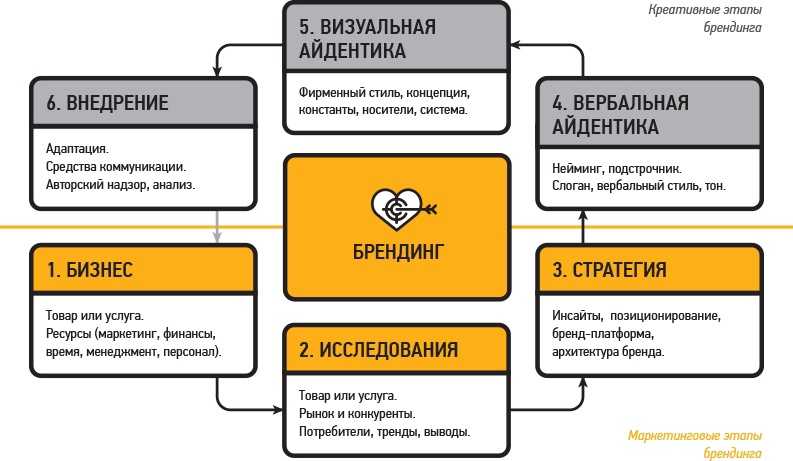

Внедрение и коммуникация

Коммуникация нового бренда осуществляется через различные каналы, такие как внутренние и внешние презентации, сотрудничество с медиа, стратегическое партнерство и мероприятия. Внутренняя коммуникация позволяет компании объяснить сотрудникам причины ребрендинга, показать преимущества и цели этого изменения, а также обеспечить их понимание и поддержку процесса.

Внешняя коммуникация направлена на то, чтобы донести новый образ бренда до клиентов, партнеров и остальных внешних стейкхолдеров. Она проводится через различные каналы связи, такие как сайт компании, социальные сети, пресс-релизы, работа с блоггерами и т.д

Важно, чтобы коммуникация бренда была последовательной и узнаваемой, чтобы клиенты легко могли связать новый образ бренда с компанией, ее ценностями и продуктами

Чтобы обеспечить успешное внедрение и коммуникацию нового бренда, необходимо разработать стратегию и план действий, который оптимально использовал бы все доступные инструменты и ресурсы

Кроме того, важно оценивать результаты и эффективность проведенных коммуникационных мероприятий, чтобы вносить коррективы и улучшать результаты

| Внедрение и коммуникация: | Преимущества: |

|---|---|

| Реализация концептуальных идей | Повышение осведомленности и понимания сотрудников и стейкхолдеров |

| Объяснение причин ребрендинга | Укрепление связи с клиентами и партнерами |

| Показ преимуществ и целей изменения | Узнаваемость и последовательность образа бренда |

| Внешняя коммуникация через различные каналы | Успешное внедрение нового бренда |

УСН

Если организация платит единый налог с разницы между доходами и расходами, положительную деловую репутацию в составе расходов не учитывайте. Это объясняется тем, что такой вид расхода в статье 346.16 Налогового кодекса РФ не поименован.

Ситуация: нужно ли учесть при расчете единого налога отрицательную деловую репутацию?

Ответ: да, нужно.

При расчете единого налога учитываются доходы, предусмотренные статьями 249 и 250 Налогового кодекса РФ (ст. 346.15 НК РФ). То есть доходы, принимаемые при расчете налога на прибыль. При этом организации на упрощенке не учитывают при расчете единого налога доходы, поименованные в статье 251, а также доходы, облагаемые по ставкам, установленным пунктами 3 и 4 статьи 284 Налогового кодекса РФ.

Отрицательная деловая репутация (гудвилл) учитывается при расчете налога на прибыль на основании абзаца 1 статьи 250 Налогового кодекса РФ (абз. 3 п. 1 ст. 268.1 НК РФ). Значит, независимо от объекта налогообложения, который выбрала организация, доход в виде отрицательной деловой репутации будет увеличивать и базу по единому налогу (ст. 346.15 НК РФ).

Аналогичные разъяснения содержатся в письме ФНС России от 31 января 2013 г. № ЕД-4-3/1357.

При этом доход учтите в момент приобретения организации (т. е. на дату госрегистрации перехода права собственности на имущественный комплекс (ст. 564 ГК РФ, подп. 2 п. 3 ст. 268.1 и п. 1 ст. 346.17 НК РФ)).

Организации, применяющие упрощенку, обязаны вести бухучет, в том числе основных средств и нематериальных активов (п. 1 ст. 2 Закона от 6 декабря 2011 г. № 402-ФЗ). Его цель – контроль за остаточной стоимостью имущества, которая в совокупности по всем объектам не должна превышать 100 000 000 руб. (подп. 16 п. 3 ст. 346.12 НК РФ).

Преимущества ребрендинга

Преимущества ребрендинга для бизнеса могут быть значительными и могут привести к росту продаж, укреплению позиций на рынке и улучшению отношений с клиентами. Вот несколько основных преимуществ, которые может принести ребрендинг:

Устранение устаревших стереотипов

Ребрендинг позволяет устранить устаревшие стереотипы, связанные с компанией или ее продуктами. Улучшение образа и имиджа бренда может помочь привлечь новые группы клиентов и увеличить продажи.

Актуализация

Рынок меняется, требования клиентов меняются, и бренды должны соответствовать этим изменениям. Ребрендинг позволяет быть актуальными и конкурентоспособными на рынке, а также откликаться на изменения потребностей и ожиданий клиентов.

Укрепление позиций на рынке

Ребрендинг может помочь укрепить позиции на рынке и отличиться от конкурентов

Это может быть особенно важно в ситуации, когда рынок насыщен и конкуренция яркая.

Привлечение новых клиентов

Ребрендинг может помочь привлечь новых клиентов, заинтересовать более широкую аудиторию и расширить клиентскую базу

Сбалансированный и целенаправленный подход к ребрендингу позволяет привлечь внимание и вызвать интерес у потенциальных клиентов.

Улучшение связи с клиентами

Ребрендинг может помочь улучшить связь и отношения с клиентами. При проведении ребрендинга можно пересмотреть способы коммуникации с клиентами, улучшить обслуживание и поддержку, а также выразить новые ценности и обещания, которые помогут укрепить лояльность клиентов.

Стимулирование сотрудников

Ребрендинг может быть также побудительным фактором для сотрудников, который поможет повысить мотивацию и вовлеченность в работу

Изменение имиджа и стратегии компании может стать новым началом и источником вдохновения для команды.

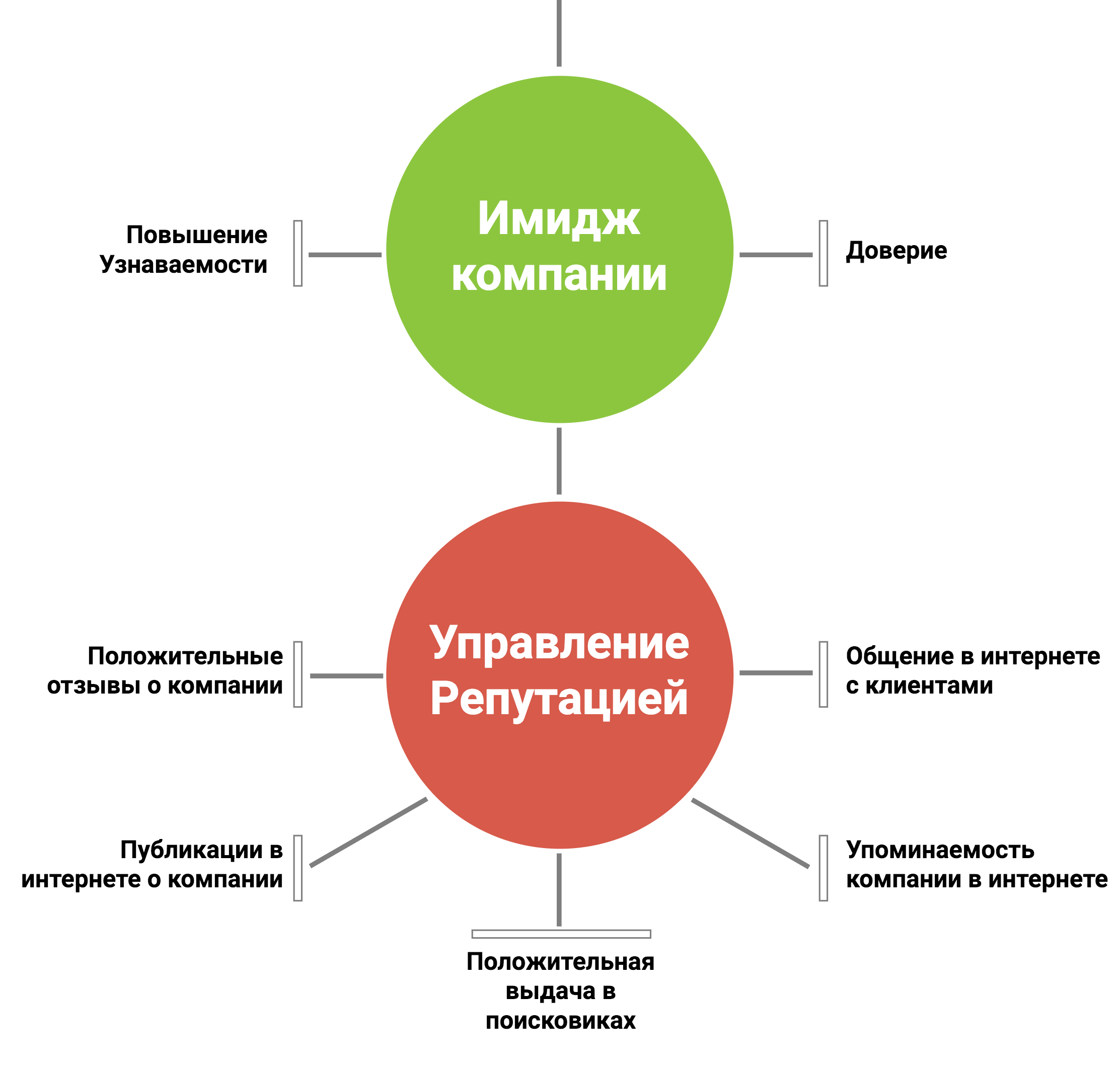

В итоге, ребрендинг — это мощный инструмент, который позволяет бренду соответствовать требованиям современного рынка, привлекать новых клиентов и укреплять позиции на рынке. Однако, перед проведением ребрендинга необходимо провести анализ и стратегическое планирование, чтобы быть уверенным в том, что изменения поддержат бизнес-цели и принесут ожидаемый результат.

Итог

В основе репутации любой компании — качество и уровень обслуживания, которые она предлагает клиентам. Но без качественного брендинга компания не сможет последовательно и эффективно рассказать о своих преимуществах. Скорее всего, они будут скрыты от широкой аудитории.

Чтобы этого избежать, компании должны исследовать рынок и свою аудиторию, определять потребности пользователей. На пересечении представлений сотрудников и ожиданий потенциальных покупателей стоит сформировать основные тезисы, которые транслирует компания в маркетинге и дизайне — они дополнительно подкрепят репутацию бренда.