Как перейти на УСН вновь организованным налогоплательщикам

Критерии перехода на УСН различаются в зависимости от того, является налогоплательщик вновь зарегистрированным или же переходит на УСН с ОСНО.

Рассмотрим критерии применения УСН для тех ИП и организаций, которые только открылись. Условия перехода на УСН прописаны в ст. 346.13 НК РФ. Для новых ИП и организаций условия УСН, которые необходимо выполнить для применения упрощенки, оговорены в п. 2 ст. 346.13 НК РФ.

Такие организации и ИП обязаны уведомить налоговую о переходе на УСН в течение 1 месяца. Крайний срок — 30-й календарный день с даты, указанной в свидетельстве о постановке на учет в налоговом органе. В этом случае налогоплательщик вправе применять УСН с даты постановки на учет.

Применение УСН носит добровольный и заявительный характер. То есть при соответствии критериям можно использовать данный налоговый режим. Получать подтверждение или разрешение от налоговой на применение УСН не требуется.

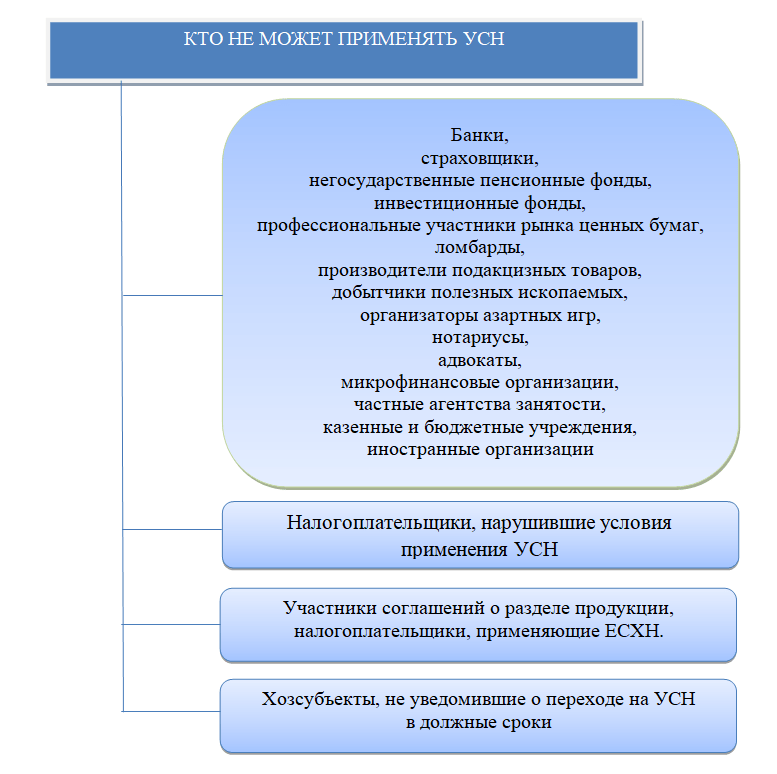

Однако не следует забывать, что не могут применять УСН те, кто не уведомил налоговую надлежащим образом о выборе именно этой системы налогообложения. Нередки случаи, когда уведомление теряется и налоговая требует отчитываться по ОСНО. Чтобы не попасть в такую неприятную ситуацию при представлении уведомления о переходе на УСН следует сделать два экземпляра документа: один для налоговой, другой для себя — и потребовать у налоговой поставить на нем отметку о принятии.

Скачать бланк и образец уведомления о переходе на УСН вы можете в начале нашей статьи.

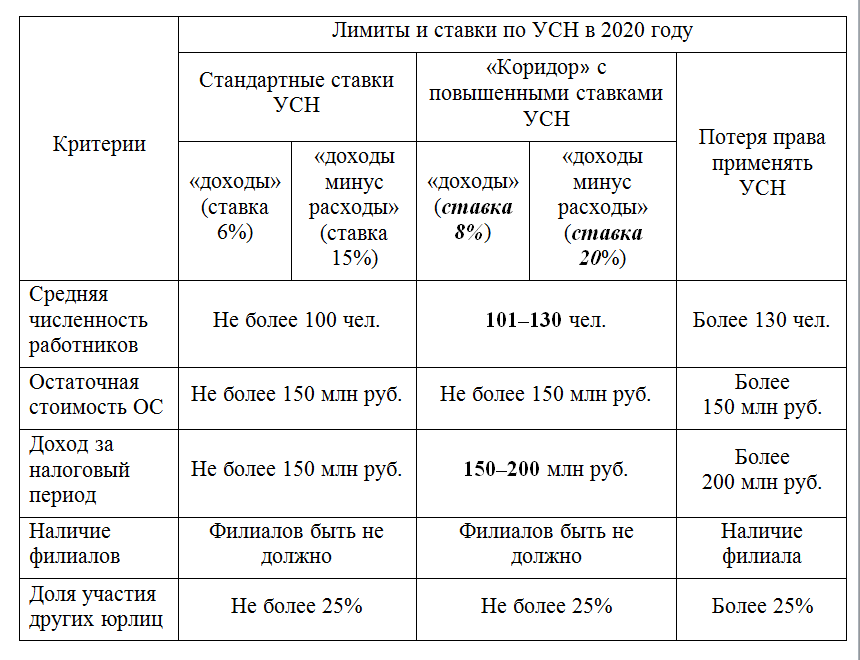

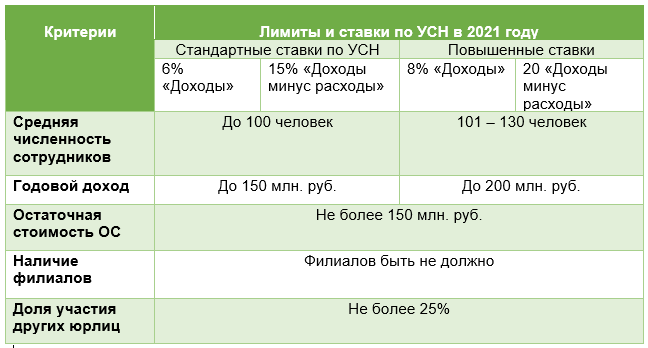

Лимиты дохода для упрощенной системы

Выше мы говорили про ограничения, которые установлены для перехода на УСН. В основном, они касаются юридических лиц. Но вот после того, как ИП стал работать в рамках упрощенной системы, на него, как и на организации, распространяется лимит получаемых за год доходов.

Несколько лет назад лимит доходов для УСН составлял 60 млн рублей за год, при этом учитываются реализационные и внереализационные доходы. Ежегодно этот лимит умножался на коэффициент-дефлятор, что увеличивало предельную сумму. Например, в 2016 году максимальный доход плательщика упрощенки составлял (60 000 000 * 1,329) = 79,74 млн рублей.

Позже произошел существенный рост лимита доходов, разрешенных для упрощенки — сразу до 150 млн рублей. Эта цифра не будет изменяться до конца 2021 года, потому что действие коэффициента-дефлятора приостановлено.

В настоящее время рассматривается законопроект, по которому лимиты по УСН будут увеличены до 200 млн рублей в год и 130 работников. Если проект будет принят, доходы, полученные в рамках этих лимитов будут облагаться повышенным налогом (8% для системы «Доходы» и 20% для «Доходы минус расходы»)

Порядок перехода на УСН имеет заявительный характер, т.е. предприниматель должен подать в налоговую инспекцию документ, подтверждающий его желание работать в рамках этого режима.

Изменения для работодателей в 2024 году

С 2024 года повысят МРОТ

С 1 января 2024 года МРОТ повысят до 19 242 руб. Это на 18,5% выше установленного на 2023 год размера. Увеличение МРОТ влияет на суммы пособий и среднего заработка, а также на расчет зарплаты. Поэтому бизнесу потребуется обновить локальные акты, в которых указан минимальный размер оплаты труда; подписать дополнительные соглашения к трудовым договорам, если в штате есть работники с зарплатой ниже МРОТ; учитывать новый МРОТ при расчете больничных, декретных и отпускных.

Если размер зарплаты не повысить до актуального уровня МРОТ, компании грозит штраф до 50 тыс. руб.

Появится лимит надбавок вахтовикам

С 2024 года ввели лимит на суточные для сотрудников с разъездным характером работы и на надбавки вахтовикам взамен суточных. Теперь это 700 руб. в день на территории России и 2500 руб. в день за ее пределами. С сумм сверх этих лимитов бизнесу придется платить НДФЛ и страховые взносы. До 2024 года компании сами устанавливали суточные и фиксировали эти значения в локальных актах, а утвержденные суммы не облагались НДФЛ и страховыми взносами.

Увеличат страховые взносы за сотрудников

С 1 января 2024 года размер единой предельной базы для расчета страховых взносов составит 2,225 млн руб. Это значит, что бизнес начнет выплачивать взносы с учетом новой предельной базы.

Открыть счет для бизнеса в Модульбанке

Бесплатный тариф, защита от блокировок, вывод прибыли на личную карту без ограничений и специальные условия для маркетплейсов

Открыть счет бесплатно

Уравняют ставки НДФЛ для резидентов и нерезидентов

С 1 января 2024 года ставка НДФЛ для резидентов и нерезидентов будет единой: 13%, если доход сотрудника до 5 млн руб. в год, и 15%, если доход выше этой суммы. Новшества коснутся работников на удаленке, которые проживают за пределами России, но числятся в штате российских компаний. При этом время пребывания удаленных сотрудников за границей не имеет значения.

При этом с 2025 года эта же ставка будет распространяться и на фрилансеров. НДФЛ также вырастет до 15% при доходе от 5 млн руб.

Введут лимит на уплату НДФЛ за компенсацию расходов удаленщиков

Работодатель обязан оплатить расходы сотрудника, связанные с его удаленной работой — например, затраты на электроэнергию и услуги интернет-провайдера. В 2023 году компенсация не облагалась НДФЛ и взносами, но с 1 января 2024 года появятся следующие лимиты:

- если компенсация составляет не более 35 руб. в день — налога не будет;

- если компенсация выше 35 руб. и работник документально не подтвердил расходы, работодатель должен удержать 13% НДФЛ.

Отчетность на УСН в 2024 году

Основная налоговая отчетность на УСН – это годовая декларация. Последний раз изменения в бланк декларации вносили приказом ФНС от 01.11.2022 N ЕД-7-3/1036@. Однако, из-за поздней публикации этого приказа, обновленная форма стала применяться только с 3 апреля 2023 года.

К этому времени все компании и большинство предпринимателей уже отчитались по прежней форме, но чтобы не вносить дополнительной путаницы, ФНС разрешила до конца отчетного периода сдавать декларации по обеим формам.

Таким образом, если за прошлый год вы отчитались по бланку, утвержденному предыдущим приказом (от 25.12.2020 N ЕД-7-3/958@), то обратите внимание на обновленную декларацию. Если же вы уже отчитывались по этой форме, то никаких изменений для вас нет

Еще один обязательный регистр для упрощенной системы – КУДиР (книга учета доходов и расходов). Ее тоже обновили, проект под ID 141242 разместили на портале правовых актов, приказ должны утвердить до конца текущего года.

Основное изменение касается ИП – в книгу добавили раздел V, чтобы плательщики УСН Доходы могли указать, на какую сумму страховых взносов за себя уменьшены налоговые платежи. Причем, по новому правилу, взносы необязательно перечислять до уплаты авансов, их можно оплатить до конца года.

Еще один обязательный документ на УСН – уведомление об исчисленных суммах (приложение № 1 к Приказу ФНС от 02.11.2022 № ЕД-7-8/1047@).

Как известно, после обязательного перехода на ЕНП и ЕНС налогоплательщики могли заполнять платежки со статусом «02», для которых уведомления не требовались. Но в 2024 году такой возможности больше не будет, поэтому каждый платеж в бюджет должен сопровождаться декларацией/расчетом либо уведомлением об исчисленных суммах. Иначе ИФНС не будет знать, для каких налогов, взносов, сборов перечислены деньги на ЕНС, и не сможет зачесть их в счет обязательств перед бюджетом.

Особенности перехода на УСН в 2022-2023 годах

Переход с общей системы налогообложения (ОСНО) на упрощенную систему налогообложения (УСН) имеет свои особенности в 2022-2023 годах. В данном разделе мы рассмотрим некоторые важные аспекты этого процесса.

Сроки перехода

Согласно действующему законодательству, переход на УСН возможен в любое время года. Однако, для того чтобы начать работать по упрощенной системе налогообложения с начала следующего календарного года, необходимо подать соответствующее уведомление о переходе до 20 декабря текущего года.

Условия перехода

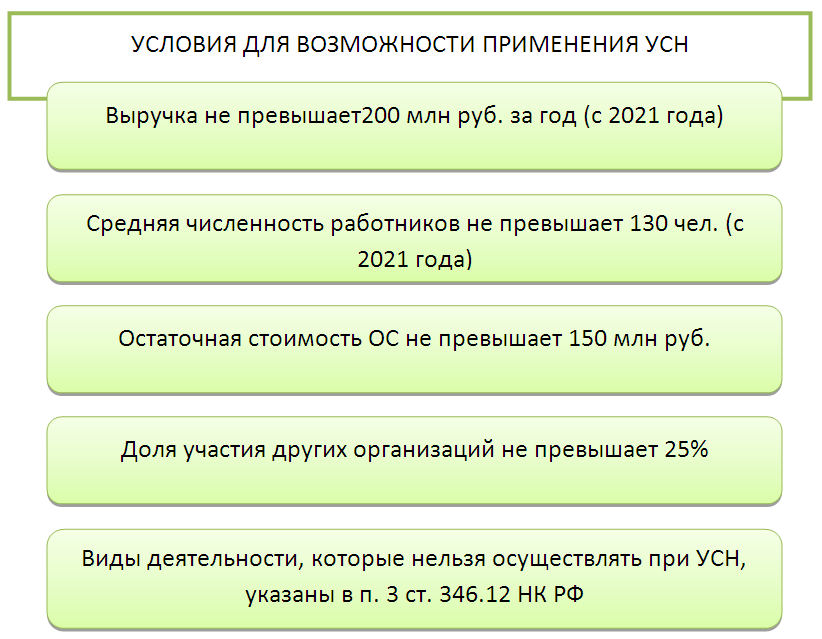

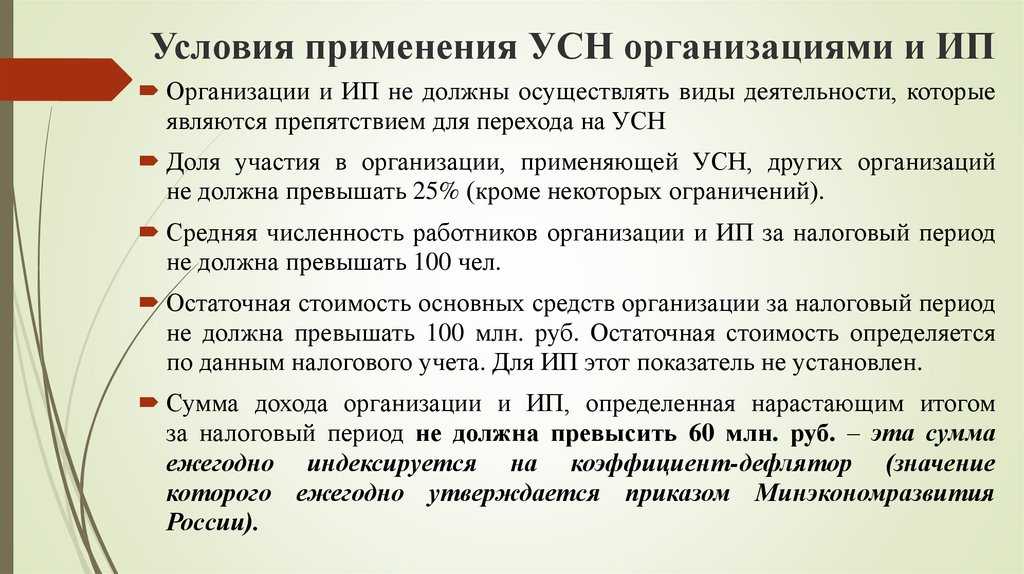

Организации и индивидуальные предприниматели могут перейти на УСН, если их среднегодовой доход за предыдущий календарный год не превышает установленный предел (для разных видов деятельности пределы могут отличаться). Также необходимо учесть, что при переходе на УСН количество объектов, товаров, услуг и видов деятельности ограничивается в соответствии с законодательством.

Порядок подачи уведомления

Уведомление о переходе на УСН подается в налоговый орган (ИФНС) по месту нахождения организации или ИП. Для этого используется специальная форма, которая заполняется в соответствии с требованиями налогового законодательства. При подаче уведомления необходимо также учесть возможность предоставления дополнительных документов и информации, которые могут потребоваться налоговиками.

Изменения в учете доходов и расходов

С переходом на УСН изменяется порядок учета доходов и расходов. Вместо декларации по НДС и налогу на прибыль, предприниматель теперь будет подавать декларацию по УСН, в которой указываются доходы, расходы и сумма налога, подлежащая уплате

При этом важно учесть, что переход на УСН может повлиять на стоимость перехода и налогообложение предпринимателя

Преимущества и утрата спецрежима

Переход на УСН может иметь свои преимущества, такие как упрощенная процедура подачи декларации и учета доходов, а также снижение налоговой нагрузки. Однако, при переходе с ОСНО на УСН следует учесть, что утрачиваются специальные права и режимы, которые могли быть предоставлены в рамках общей системы налогообложения.

Информационное сопровождение и консультации

Переход на УСН является ответственным и сложным процессом, который требует внимания к деталям и правильного заполнения документов. Для получения дополнительной информации и консультаций по данной теме рекомендуется обратиться к специалистам, таким как бухгалтеры или юристы, которые имеют опыт работы с УСН и смогут помочь в правильном оформлении уведомления и декларации.

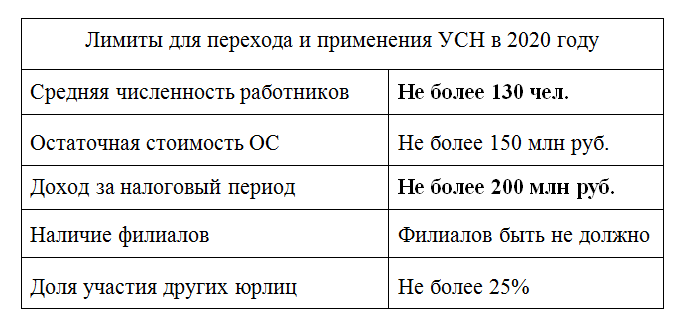

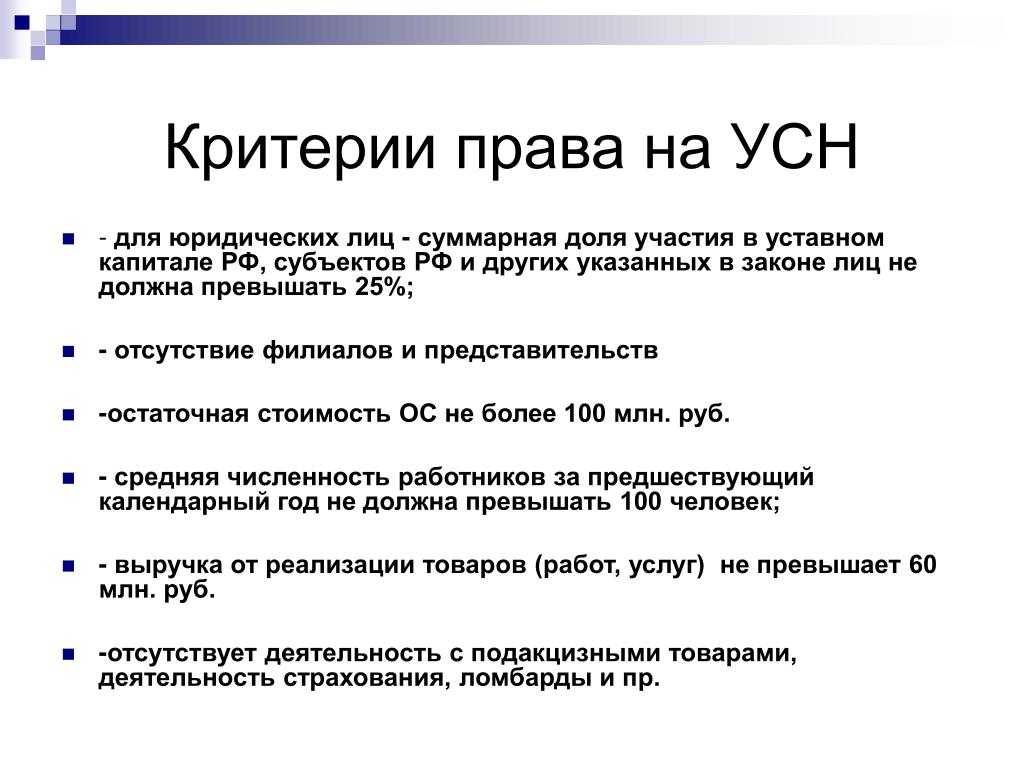

Условия перехода

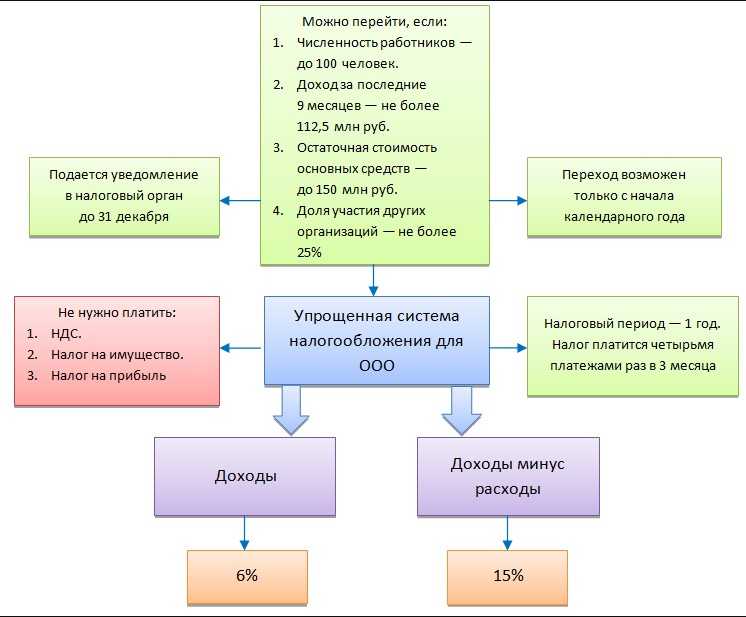

Малый бизнес (юридические лица и ИП) могут выбрать упрощенку, если:

- в компании работает не более 100 сотрудников

- годовой доход и остаточная стоимость на определенную дату не превышают 150 000 000 рублей

- сторонние организации в вашем бизнесе участвуют не более чем на 25%

- у организации нет филиалов.

Осуществив переход на упрощенку, предприниматели освобождаются от:

- НДФЛ (по доходам от предпринимательства)

- имущественного налога для физлиц (частично, так как с 2023 года упрощенные ИП обязаны платить данный взнос за объекты недвижимости из списка, определенного п. 7 ст. 378.2 НК РФ)

- НДС (кроме случаев ввоза продукции через таможню и выполнения договоров двух видов: простого товарищества/доверительного управления имуществом).

Организации забывают об:

- НДС

- налоге на прибыль организаций (кроме доходов по отдельным видам долговых обязательств и дивидендам)

- налоге на имущество физлиц (частично, так как с 2023 года упрощенные ИП обязаны платить данный налог на объекты из списка, определенного п. 7 ст. 378.2 НК РФ).

Законом региона регистрации вашего бизнеса данные показатели могут уменьшаться до 1% и 5% соответственно (субъекты РФ имеют право дифференцировать налог как для любых пользователей УСН, так выборочно, для определенных категорий плательщиков).

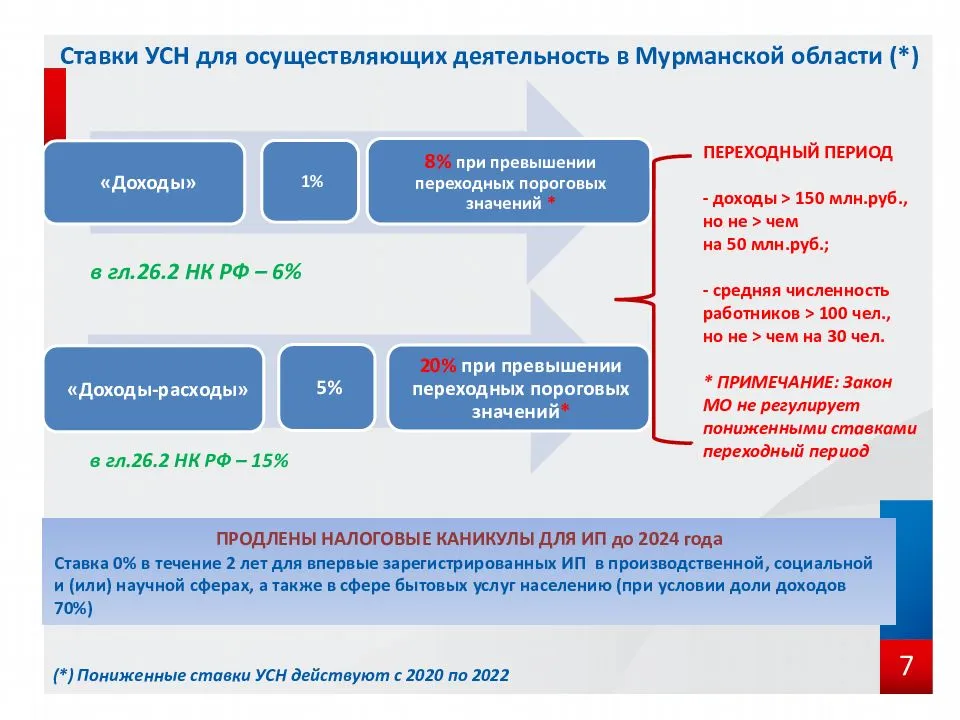

Субъекты вправе обнулять налоговую ставку для ИП, зарегистрированных впервые и работающих в следующих сферах:

- производство

- социалка и/или наука

- бытовые услуги населению.

Налоговые каникулы при этом действуют до 2023 года.

Внесение изменений в учет на УСН

Новые лимиты УСН, вступающие в силу с 2024 года, приведут к изменениям в учете предпринимателями, применяющими упрощенную систему налогообложения

Важно ознакомиться с этими изменениями и принять необходимые меры для их учета

Изменения в учете доходов и расходов

Одним из основных изменений является увеличение лимитов для применения УСН. Предприниматели, чей годовой доход не превышает установленный лимит, могут оставаться на УСН и в 2024 году.

Для правильного учета доходов и расходов предпринимателям рекомендуется вести подробную бухгалтерскую отчетность и осуществлять ежемесячное планирование своих финансовых операций.

Учет налоговых вычетов и льгот

Внесение изменений в учет на УСН также затрагивает учет налоговых вычетов и льгот. Рекомендуется внимательно изучить новые правила и условия для получения вычетов и льгот в соответствии с новыми лимитами УСН.

Применение изменений в практике

Для успешного внесения изменений в учет предприниматели могут обратиться к опытным бухгалтерам и налоговым консультантам. Также рекомендуется проанализировать имеющиеся бизнес-процессы и системы учета и внести необходимые изменения с учетом новых требований УСН.

Важно заметить, что внесение изменений в учет на УСН требует внимательности и ответственности. Произвольное или неправильное внесение данных может повлечь штрафные санкции со стороны налоговых органов

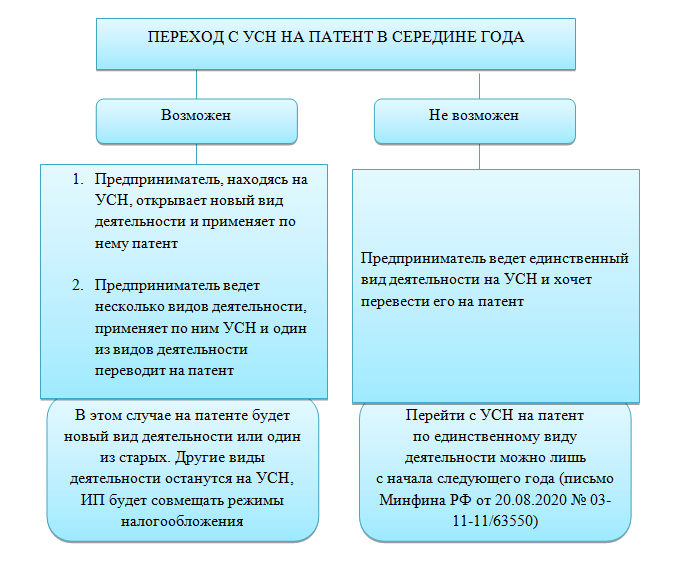

Признание расходов при смене объекта УСН

Именно на основании пункта 4 статьи 346.17 НК РФ Минфин России делает вывод: заработная плата, начисленная за период применения объекта обложения в виде доходов, но выплаченная после смены объекта обложения, в состав расходов не включается (см., например, письмо от 26.05.2014 № 03-11-06/2/24949).

Данный вывод можно распространить и на другие расходы, непосредственно относящиеся к периоду УСН «доходы», но оплаченные в следующем году, после смены объекта налогообложения. Это могут быть, например, расходы:

- на услуги связи;

- в виде процентов по договору займа;

- на аудиторские, бухгалтерские и юридические услуги;

- на командировки и т. п.

Аналогичный вывод Минфин России делает в отношении агентского вознаграждения, выплачиваемого принципалом агенту за реализованные им товары. Если товары реализованы в периоде применения УСН «доходы», а вознаграждение выплачивается в периоде применения «доходы минус расходы», то расходы в виде агентского вознаграждения при исчислении налоговой базы не учитываются (письмо Минфина России от 29.03.2018 № 03-11-11/20015).

В то же время в отношении расходов на приобретение неисключительных прав на использование программного обеспечения Минфин России высказывает иное мнение. При приобретении указанных прав в период применения УСН «доходы» с оплатой их стоимости в рассрочку суммы платежей, уплачиваемые в соответствии с лицензионным договором после перехода на УСН «доходы минус расходы», можно учесть в составе расходов в размере фактически оплаченных сумм (письмо Минфина России от 24.05.2013 № 03-11-06/2/18966). Исходя из условий лицензионного договора, расходы на приобретение неисключительных прав относятся к нескольким налоговым периодам, поэтому правило пункта 4 статьи 346.17 НК РФ в данной ситуации не применяется.

Не применяется это правило и в отношении расходов, предварительно оплаченных при УСН «доходы», но относящихся к периоду УСН «доходы минус расходы» (при условии, что данный вид расходов предусмотрен статьей 346.16 НК РФ). Это могут быть расходы на аренду, интернет-услуги и т. д., оплаченные в прошлом году авансом или посредством обеспечительного платежа. Период, к которому относятся понесенные расходы, определяется договорами, первичными учетными документами, расшифровками и другими подтверждающими документами.

Определенные виды затрат признаются в расходах УСН с учетом особенностей, указанных в пункте 2 статьи 346.17 НК РФ. К таким расходам с особенностями признания в том числе относятся расходы:

- на приобретение сырья и материалов;

- приобретение товаров для дальнейшей реализации;

- приобретение (сооружение, изготовление) основных средств.

Что лучше выбрать ИП или ООО

Что лучше выбрать ИП или ООО. Ппреимущества и недостатки, особенности регистрации.

Читать статью Как выбрать систему налогообложения

Характеристики систем налогообложения для ООО и ИП.

Сроки подачи уведомления зависят от основания перехода на УСН:

- При регистрации ИП или ООО уведомление подается одновременно с документами для постановки на учет

- Сразу после регистрации подать уведомление можно в течение 30 дней с даты постановки на учет. Применять УСН при этом вы будете с момента регистрации

- Если вы работали на любом другом режиме налогообложения, перейти на УСН можно с 1 января следующего года. Для этого нужно подать уведомление в любое время в течение текущего года

Нужно ли получать разрешение на смену объекта налогообложения

Изменение объекта налогообложения носит добровольный характер, так же как и переход на УСН. Поэтому налоговый орган не вправе отказать в смене объекта в случае, если соблюдены все требования по оформлению и срокам подачи уведомления.

Юридическим лицам в некоторых случаях может понадобиться разрешение общего собрания участников или акционеров либо совета директоров, в случае если уставом вопросы утверждения локальных нормативных актов отнесены к их компетенции. В этом случае единоличный исполнительный орган (директор, генеральный директор, управляющий и т. п.) не вправе внести изменения в учетную политику предприятия, а именно: изменение объекта налогообложения при УСН должно быть прописано в ней еще перед подачей уведомления в налоговую инспекцию.

-

Действующие организации, изъявившие желание сменить налоговый режим, прописывают ИНН и КПП, действующие ИП — ИНН. Только что созданные организации не имеют ИНН и КПП. ИП не заполняют КПП никогда, а ИНН при подаче в момент регистрации — если он уже присвоен.

-

Укажите код налогового органа и признак налогоплательщика:

- 1 – если форма 26.2-1 подается одновременно с документами на регистрацию;

- 2 – в случае уведомления о переходе на УСН в течение 30 дней с момента постановки на учет;

- 3 – если действующие организации или ИП приняли решение о переходе на УСН с других режимов налогообложения.

-

Напишите название общества или фамилию, имя и отчество индивидуального предпринимателя.

-

Выберите код даты перехода на УСН:

- 1 – если запланировано перейти на УСН с 1 января следующего года;

- 2 – с даты регистрации только что созданного общества либо ИП;

- 3 – с начала месяца в году при снятии с учета организации или ИП в качестве плательщика ЕНВД.

-

Укажите вид объекта налогообложения:

- 1 – «Доходы»;

- 2 – «Доходы, уменьшенные на величину расходов».

Затем необходимо прописать год подачи уведомления о переходе на УСН. Ячейки с указанием величины доходов, заработанных за предыдущие 9 месяцев, и остаточную стоимость основных средств указывают исключительно функционирующие организации и предприниматели.

-

В нижнем поле слева необходимо вписать информацию о заявителе:

- 1 – налогоплательщик: ИП или руководитель ООО;

- 2 – представитель налогоплательщика: лицо, наделенное полномочиями представлять интересы по доверенности.

Не забудьте указать наименование и реквизиты доверенности, если здесь указано число «2»; полное имя руководителя или представителя (зависит от того, кто представляет заявление). Фамилия, имя и отчество ИП или руководителя ООО в нижнем поле слева не повторяется.

-

Пишем телефонный номер заявителя и дату подачи заявления. Подпись в данном блоке ставит лицо, представляющее документы, и только при инспекторе ФНС.

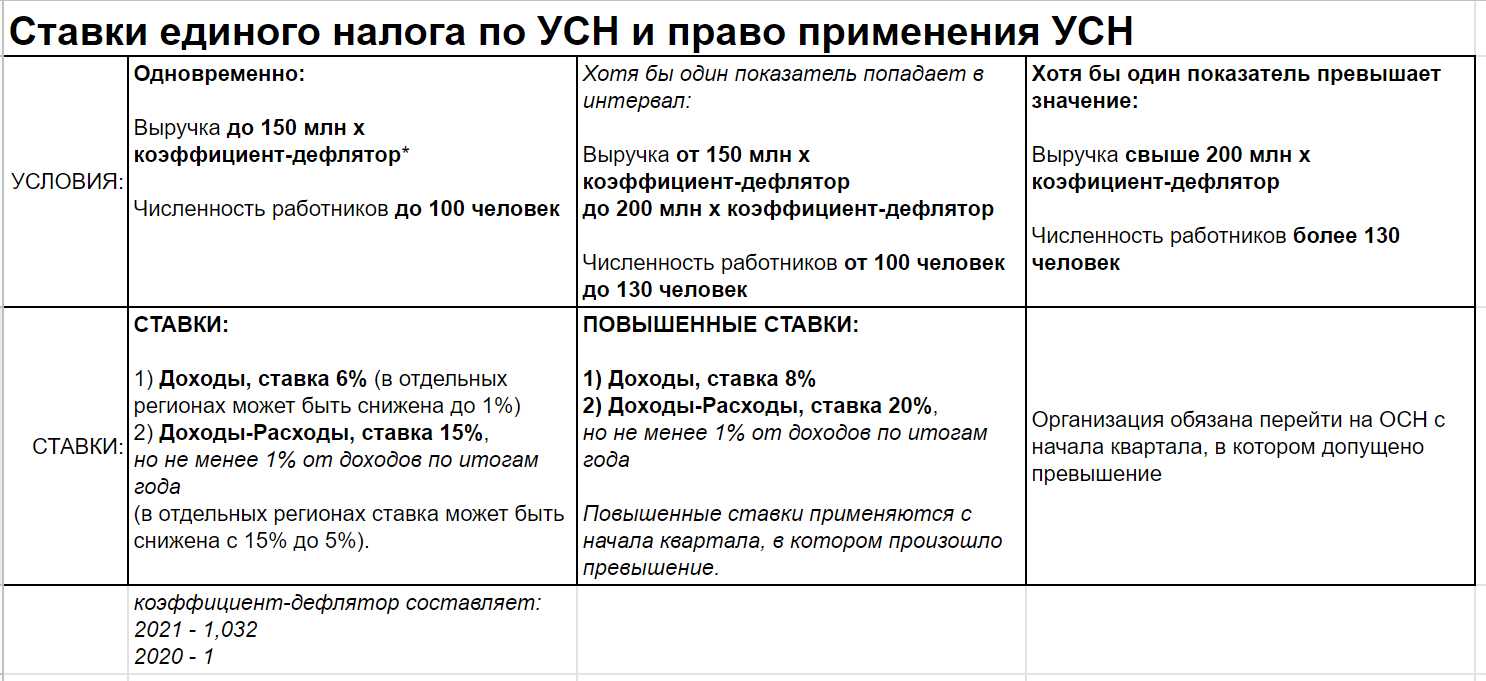

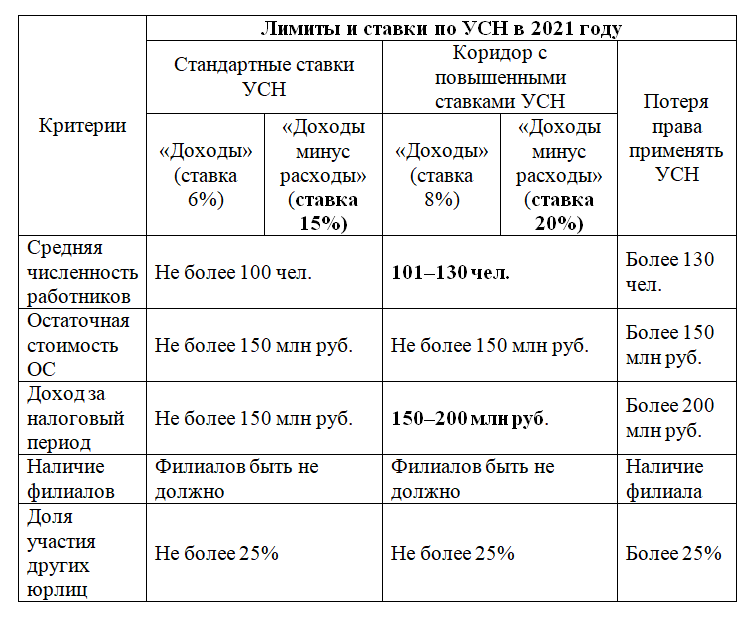

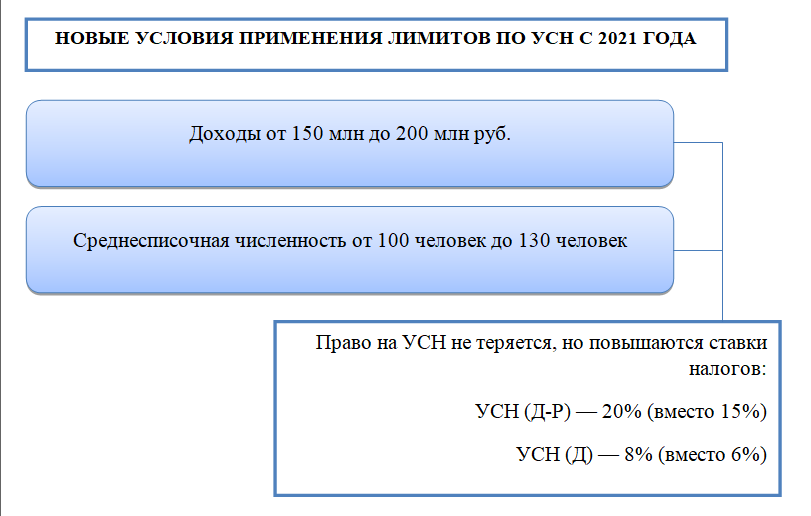

Ставки по УСН в 2023 году

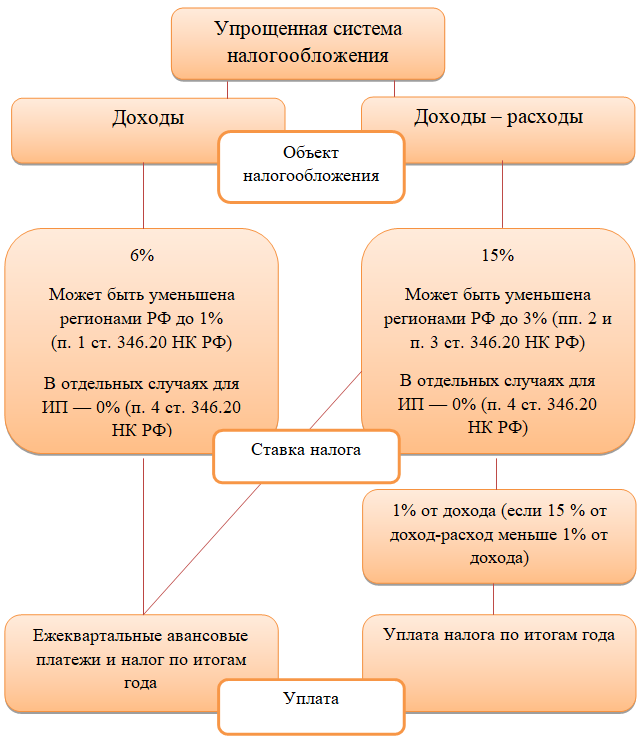

Главное преимущество упрощённой системы по отношению к основной является пониженная налоговая ставка. Она, в свою очередь, зависит от выбранного объекта налогообложения:

- «Доходы» — 6%;

- «Доходы минус расходы» — 15%.

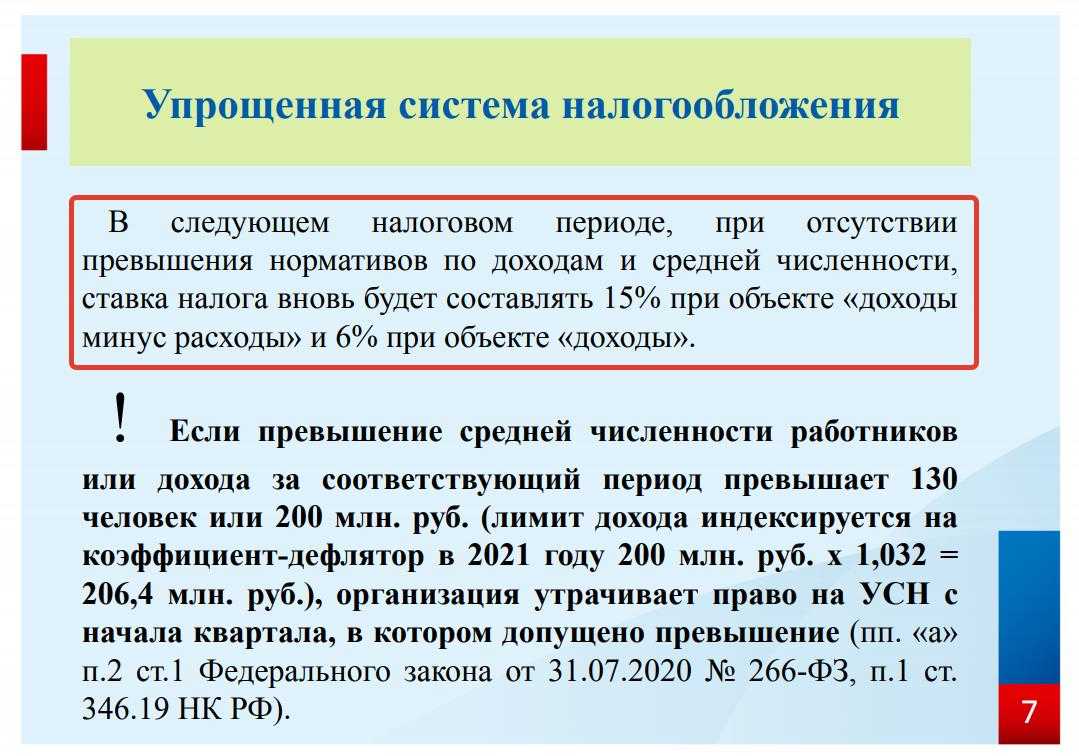

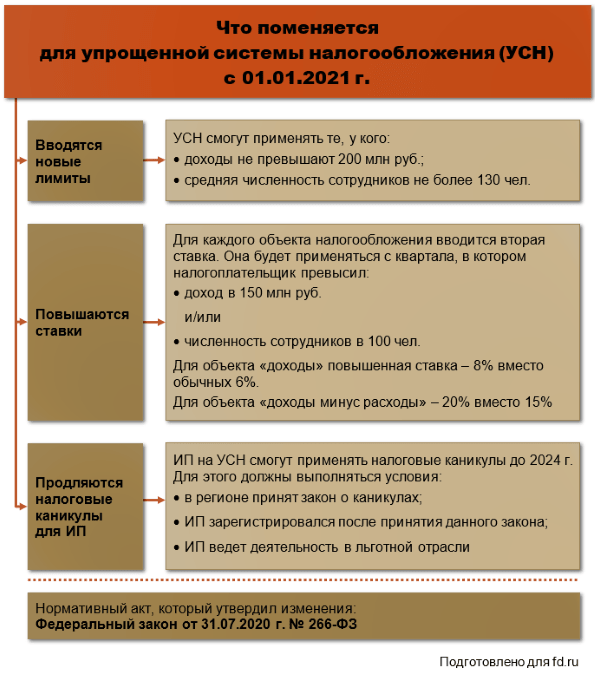

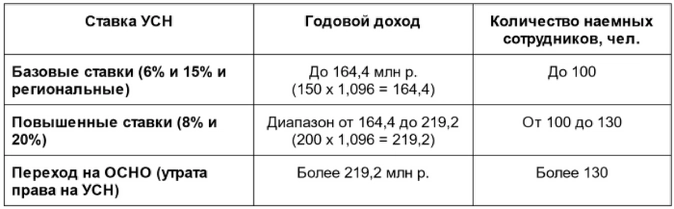

Это стандартные ставки по УСН, но их можно применять только в том случае, если максимальный годовой доход не превышает промежуточный лимит — 150 млн рублей, умноженные на коэффициент-дефлятор текущего года. В 2023 году этот порог равен 188,55 млн рублей. Превысив его, организация останется на УСН, но будет обязана применять повышенную налоговую ставку — 8% с доходов или 20% с разницы между доходами и расходами. А вот превышение конечного лимита — 200 млн рублей (251,4 млн рублей после умножения на коэффициент 2023 года) — уже приведёт к тому, что организация утратит право на применение упрощёнки и будет переведена на ОСНО.

Наглядное сравнение стандартных и повышенных ставок по УСН представлено в таблице:

| Лимиты с учётом коэффициента-дефлятора, который равен 1,257 | Ставки на объекты налогообложения | |

|---|---|---|

| Доходы | Доходы минус расходы | |

| Годовой доход – до 188,55 млн рублей; Средняя численность сотрудников – до 100 человек |

6% | 15% |

| Годовой доход – от 188,55 до 251,4 млн рублей; Средняя численность сотрудников – от 100 до 130 человек | 8% | 20% |

Кроме того, для ИП, зарегистрированных впервые, доступна программа налоговых каникул, позволяющая работать по нулевой ставке в течение двух лет. Но воспользоваться такой возможностью смогут не все представители бизнеса, а только те, кто ведёт свою деятельность в сфере производства, науки, социальных и бытовых услуг, а также предприниматели, сдающие помещения для временного проживания (хостелы, гостиницы).

Какой объект налогообложения выбрать

Если вид деятельности связан с производством или торговлей и подразумевает постоянные расходы (например, закупка товаров, материалов, оборудования, выплаты зарплат и пособий сотрудникам), то работать будет выгоднее на объекте «Доходы минус расходы». Если же организация или предприниматель не планирует больших затрат, работая, например, в сфере услуг, то объект «Доходы» будет выгоднее.

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

Порядок подачи уведомления

Порядок перехода на УСН зависит от даты регистрации предпринимателя. Если ИП уже работает на другой системе налогообложения, то перейти на упрощёнку он может только с нового года, подав заявление до конца текущего года. Например, чтобы работать на УСН с 1 января 2021 года, обратиться в инспекцию надо в конце декабря 2021 года.

Если не уведомить в указанные сроки налоговый орган о своем намерении применять УСН, то придется платить налоги по общей системе налогообложения. Не подав уведомления, нельзя перейти на упрощенный способ учета.

При подаче уведомления надо очень внимательно отнестись к выбору объекта налогообложения «Доходы» или «Доходы за вычетом расходов». Иногда уже в процессе деятельности или в результате более правильных и точных расчетов выясняется, что другой объект налогообложения был бы более выгодным. Ошибку с выбором можно исправить сразу, но для этого нужно уложиться в отведенный срок — подав новое исправленное уведомление до 31 декабря.

Если же предприниматель ошибся с выбором объекта обложения, подав уведомление вместе с документами на регистрацию, то перейти на другой объект можно будет только в следующем году. Для этого придется подать новое уведомление в срок до 31 декабря текущего года (Письмо № СД-3-3/2511 от 02.06.2016)

Так, если ИП зарегистрирован 20 ноября, а заявление подано 15 декабря, то предприниматель признается плательщиком УСН с 20 ноября, потому что был соблюден 30-дневный срок. Но если затянуть с подачей, и обратиться в инспекцию 25 декабря, то перейти на упрощенную систему можно будет только с 1 января следующего года. В этом случае придется сдавать отчетность за период 20.11 — 31.12 в рамках общей системы налогообложения.

В какую инспекцию подавать уведомление о переходе? Согласно статье 346.13 НК РФ принимает этот документ налоговая инспекция, где предприниматель поставлен на учет по прописке. То есть, для УСН нет требования становиться на учет в инспекцию по месту деятельности, как это необходимо при переходе на ЕНВД или ПСН. Подав заявление в свою ИФНС, предприниматель может работать на упрощенном режиме по всей территории России, без дополнительных регистраций.

Иногда уведомление о переходе принимает также регистрирующая инспекция, вместе с заявлением Р21001, то есть, еще до того, как ИП создано. Но, как правило, регистрирующая инспекция и по месту прописки отличаются.

К примеру, в Москве функции по регистрации предпринимателей возложены на единственную инспекцию — № 46. Учитывая это, надо быть готовым, что не всегда налоговики пойдут в этом вопросе навстречу и примут заявление. В этом случае, как только вы получите на руки лист записи ЕГРИП, надо обратиться уже в свою инспекцию, куда ИП поставлен на учет. Только не забывайте про 30-дневный срок, в течение которого можно сообщить о переходе.

И еще раз кратко обо всех нюансах перехода на упрощенную систему для ИП:

- Перейти на УСН могут все индивидуальные предприниматели, если они не занимаются запрещенными для упрощёнки видами деятельности, а количество работников не превышает 100 человек.

- О выборе упрощённой системы налогообложения надо сообщить в налоговую инспекцию по месту прописки, подав уведомление по форме 26.2-1.

- Только что зарегистрированные ИП могут перейти на упрощёнку в течение 30 дней после государственной регистрации.

- Переход на УСН для уже работающих предпринимателей возможен с 1 января следующего года или с 1 числа месяца после снятия с учета в качестве плательщика ЕНВД.