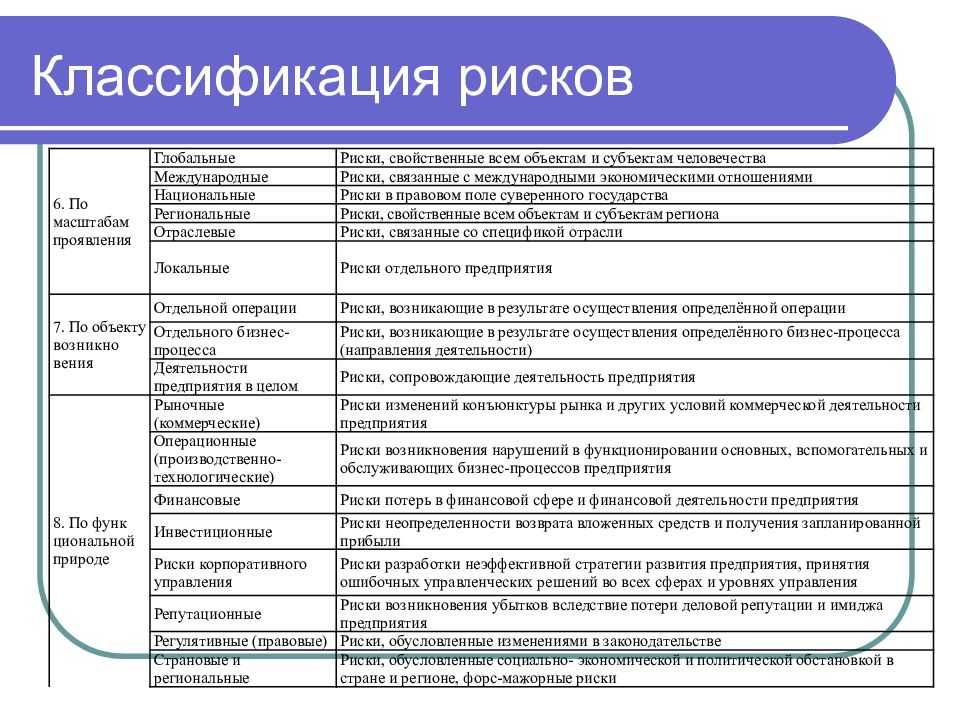

Предназначение списка бенефициаров

Информация о бенефициарах предоставляется по требованию государственных органов, в частности, ФНС России, Росфинмониторинга и их территориальных органов (п. 1, подп. 1 п. 3, п. 6, 7 ст. 6.1 Закона № 115-ФЗ).

В отношении бенефициаров обществу необходима следующая информация (п. 1 ст. 6.1 Закона № 115-ФЗ): Ф.И.О.; гражданство; дата рождения; реквизиты документа, удостоверяющего личность (данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации); адрес места жительства (регистрации) или места пребывания; идентификационный номер налогоплательщика (при его наличии).

Ответить на запрос налогового органа о бенефициарных владельцах необходимо в течение пяти рабочих дней со дня его получения. Сведения о бенефициарах (документально подтвержденная информация о бенефициарах либо принятых мерах по установлению сведений о них) предоставляются по состоянию на дату, указанную в запросе.

В таком же порядке следует отвечать на запрос Росфинмониторинга (его территориальных органов) (п. 2, 4 Правил представления юридическими лицами информации о своих бенефициарных владельцах и принятых мерах по установлению в отношении своих бенефициарных владельцев сведений, предусмотренных Федеральным законом “О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма”, по запросам уполномоченных органов государственной власти, утвержденных постановлением Правительства РФ от 31.07.17 № 913 (далее – Правила).

Если общество не может установить своих бенефициаров, хотя приняло все доступные меры по установлению сведений о них, то на запрос уполномоченных органов оно должно предоставить информацию об этих мерах.

Подтвердить, что организация приняла все доступные меры по установлению сведений о бенефициарных владельцах, можно, представив запросы учредителям (иным контролирующим лицам) и ответы на них (письмо Росфинмониторинга от 29.07.19 № 01-04-05/17015).

Если запрос на сведения о бенефициарах получен в электронной форме, то ответ необходимо дать также в электронном виде одним из следующих способов (п. 5 Правил): по телекоммуникационным каналам связи через оператора; на оптическом или цифровом носителе информации, приложив сопроводительное письмо на бумажном носителе. Электронное сообщение необходимо подписать усиленной квалифицированной электронной подписью руководителя организации (иного уполномоченного лица). Требования к электронному сообщению определяются приказом ФНС РФ по согласованию с Росфинмониторингом (п. 6, 9 Правил).

Информация о бенефициарах раскрывается в отчетности общества (п. 7 ст. 6.1 Закона № 115-ФЗ). Юридическое лицо раскрывает информацию о бенефициарах в годовой бухгалтерской отчетности.

Порядок раскрытия информации определен в ПБУ 4/99, ПБУ 11/2008 и рекомендациях аудиторам, содержащихся в приложении к письму Минфина России от 29.01.14 № 07-04-18/01 (письмо Росфинмониторинга от 29.07.19 № 01-04-05/17015). В частности, информация о таких лицах раскрывается в пояснениях к бухгалтерскому балансу и Отчету о финансовых результатах отдельным разделом (п. 14 ПБУ 11/2008).

Перечень связанных сторон, о которых раскрывается информация, общество устанавливает исходя из содержания отношений с учетом понятия “бенефициарный владелец”, представленного в Законе № 115-ФЗ

При раскрытии информации о бенефициарных владельцах указываются сведения, позволяющие их однозначно идентифицировать (письмо Росфинмониторинга от 29.07.19 № 01-04-05/17015).

Если организация в отчетном периоде проводила операции со связанными сторонами, в том числе с бенефициарными владельцами, то в бухгалтерской отчетности по каждой связанной стороне раскрывается как минимум информация, перечисленная в разделе “Как ООО раскрывает информацию об аффилированных лицах” настоящей статьи.

Кто входит в категорию аффилированных лиц

Федеральный Закон РФ «о защите конкуренции» содержит в себе информацию, определяющую характеристику термина «группа аффилированных лиц». В данной статье говорится о том, что для частного предпринимателя, в данную группу входят близкие родственники, включая братьев и сестер.

В отношении организаций, зафиксированы следующие критерии, определяющие принадлежность лиц к одной категории:

- Лица, имеющие право единолично контролировать деятельность предприятия.

- Лица, обладающие правом приказывать подконтрольной организации.

- Лица, владеющие пятидесятой процентной долей в уставном фонде или ценными бумагами компании.

- Члены исполнительного и наблюдательного совета, а также те лица, по чьему распоряжению были назначены участники совета директоров, дирекции, администрации или совета фонда.

- Лица, в чьи должностные полномочия входит выбор и назначение руководителя подконтрольной компании.

- Лица, в чьи должностные полномочия входит выбор и назначение членов исполнительного либо наблюдательного совета.

Следует отдельно упомянуть о том, что данные признаки могут пересекаться. Это дает аффилированному лицу дополнительные полномочия.

https://youtube.com/watch?v=UqmXBzr_Z9w

Ответственность аффилированных лиц

В Кодексе об административных правонарушениях РФ (КоАП РФ) прописана ответственность за неправильное ведение реестра.Согласно ст. 13.25 КоАП РФ, если компании не хранят перечень аффилированных лиц, административный штраф составляет:- от 2,5 тыс. до 5 тыс. рублей для должностных лиц;

— от 200 тыс. до 500 тыс. рублей для юрлиц.Согласно ст. 15.19 КоАП РФ, за нераскрытие информации об аффилированных лицах или публикацию недостоверных сведений грозит штраф:- в 30–50 тыс. рублей для должностных лиц или дисквалификация на один — два года;

— 700 тыс. — 1 млн рублей для юрлиц.Обязанности аффилированных лиц зависят от занимаемой должности и отношений, которые они выстроили с другими участниками бизнес-процессов. Основное требование для них — не нарушать коррупционное законодательство. Например, если сделки между аффилированными компаниями будут дороже или дешевле подобных на рынке, это может стать поводом для проверки налоговой и антимонопольной службы.

Существует ли необходимость предоставлять данные про аффилированные лица?

Согласно законодательству, которое посвящено проблемам монополизации, акционерные общества обязаны предоставлять такие перечни властям. Такой отчет требуется как перед государственными структурами, так и перед акционерами, так и для бухгалтерских отчетов.

Зачем необходим этот учет? Дело в том, что в случаях, когда одни предприниматели способны сильно влиять на коммерческие структуры, то могут появляться такие явления, как:

- необъективное и завышенное ценообразование;

- травля конкурирующих структур при помощи нерыночных методов;

- образование монополий.

Если такой процесс будет неконтролируемым, то это ведет к уничтожению целых рынков, причем на самом разном уровне. В Российской Федерации подобный учет ведет Антимонопольная служба.

Проблемы аффлированности и обязанности

Чем грозит деятельность аффилированных лиц для экономики и почему это важно для государства?

Если между компаниями есть связь, они могут договариваться, поэтому конкуренция получается на рынке недобросовестная: это может быть завышение цен, устранение других конкурентов. Банки так же запрашивают такую информацию для решения о кредите. Им требуется знать, кто может стать потенциальным получателем этих денежных средств. Это играет роль и при банкротстве. А надзорные органы проверяют такие компании совместно.

Кто контролирует аффилированные лица:

- ФАС РФ;

- ФНС РФ;

- банковские и другие кредитные организации.

Бланки для разъяснений не имеют утверждённой формы на законодательном уровне, обычно каждый контролирующий субъект просит заполнить свой.

Что должно содержать такое письмо (скачать для ООО):

- Исходящий номер, дата. Полное наименование лица, которое отправило запрос.

- Название документа.

- Список лиц, являющихся аффилированными (или отсутствие таковых).

- Ссылки в тексте на законы (если деятельность допустима).

- Информация об отсутствии нарушений антимонопольного и налогового законодательств (аффилированными лицами, при их наличии).

- Печать, подпись руководителя организации, для банка — ещё и главного бухгалтера.

Не стоит предоставлять лишнюю информацию или искажать факты — у контролирующих органов позволяет доступ к базам данным установить истину. Несмотря на это, переписка должна храниться 5 лет.

Если не предоставить информацию или выявлена информация неполная или ложная — штраф 100-500 тыс. руб.

Аффилированные лица не имеют специфичных прав, но обязаны делать следующее:

- Проводить сделки по регламенту с информированием о наличии аффилированных лиц.

- ООО и АО должны вести специальный список своих аффиллированных лиц, а, если размещают свои акции на бирже, то ещё и публиковать их в открытом доступе в интернете.

- В АО обществах аффилированные лица обязаны уведомлять эти АО о покупке ими акциях в срок до 10 дней с даты приобретения.

Пример из практики

Вопрос об аффилированности при банкротстве встаёт довольно часто. К примеру, Верховный Суд РФ рассматривал требование о возврате займа, выданного аффилированной компании.

Обанкротившаяся компания с уставным капиталом в 10 тыс. руб. планировала реализацию проекта в сфере недвижимости. Вместо увеличения уставного капитала, лицо, с которой она была связана, выдало ей крупный займ.

Когда компания обанкротилась, это лицо обратилось в суд с требованием включить его в реестр кредиторов.

Суд постановил, что выбранная модель давала аффилированному лицу неправомерное преимущество, поэтому очерёдность независимых кредиторов выше, чем очерёдность требования аффилированного лица.

Почему эта очерёдность важна?

Таким образом, аффилированные и взаимосвязанные лица — не тождественны. Организации обязаны вести учёт своих аффилированных лиц и предоставлять отчётность в ФАС РФ. Для чего это делается: для предотвращения монопольного сговора, занижения цен по сделкам, для физических лиц: информация нужна в спорах по налогам.

- Коммерческая тайна.

- Дебиторская задолженность.

- Какие неналоговые проверки могут быть.

- Что такое: реэкспорт и реимпорт.

- Кому нужна печать.

- Оптимизация налогов-это…

- ВЭД

- Восстановить бухгалтерский учет.

- Что мы делаем для регистрации

- Как узнать систему налогообложения по ИНН.

- Бухгалтерия для ИП.

- Досталось вам наследство?

- Создать ООО

- Зарегистрировать фирму

- Зарегистрировать ООО, АО, ИП.

- Нотариус для бизнеса.

- Знать про регистрацию фирмы нужно до…

- Система франшизы

- Как сменить состав участников ООО

Раскрытие информации об аффилированных лицах

Обязанность раскрывать сведения об аффилированных лицах закреплена в законах о коммерческих корпорациях обоих наиболее популярных форм: об акционерных обществах и об ООО. За акционерными обществами закреплена обязанность хранить списки таких лиц.

Для разных целей различными государственными органами установлен различный порядок раскрытия сведений об аффилированных лицах. В бухгалтерской отчетности есть понятие связанной стороны, и предприниматели обязаны подавать сведения о связанных сторонах на основании приказа Минфина. Отдельные требования по раскрытию сведений об аффилированных лицах проистекают из правовых актов, адресованных эмитентам ценных бумаг. Специальное положение о порядке информирования об аффилированных лицах принято Банком России относительно кредитных организаций.

Как ООО раскрывает информацию об аффилированных лицах

Большинство ООО раскрывает информацию об аффилированных лицах, в частности, посредством включения сведений о них в пояснения к бухгалтерскому балансу и Отчету о прибылях и убытках (п. 27 ПБУ 4/99 “Бухгалтерская отчетность организации”).

Раскрывать информацию в рамках Федерального закона от 22.04.96 № 39-ФЗ “О рынке ценных бумаг” обязаны только ООО, публично разместившие облигации и иные эмиссионные ценные бумаги (п. 2 ст. 49 Закона об ООО).

Минфин России выпустил информационное сообщение от 24.02.21 № ИС-учет-32 “Об установлении особенностей раскрытия информации в бухгалтерской отчетности и о разрешении заочного утверждения годовой бухгалтерской отчетности”. В нем представлена ссылка на приказ Минфина России от 27.11.20 № 287н, которым в ряд ПБУ внесены изменения, предоставляющие составителю бухгалтерской отчетности возможность раскрывать информацию в ограниченном объеме в определенной ситуации (ранее такая возможность была установлена ПБУ 8/2010 “Оценочные обязательства, условные обязательства и условные активы” для раскрытия информации об оценочных обязательствах, условных обязательствах и условных активах).

Изменения направлены на снижение рисков отчитывающейся организации, возникающих, когда раскрытие той или иной детализированной информации в бухгалтерской отчетности приводит и (или) может привести к последствиям, нежелательным для организации и (или) иных лиц, в отношении которых организация раскрывает такую информацию. Среди информации, которая может быть раскрыта в ограниченном объеме по требованию ПБУ 11/2008 “Информация о связанных сторонах”, названы исключения.

Если в отчетном периоде организация, составляющая бухгалтерскую отчетность, проводила операции со связанными сторонами, то в бухгалтерской отчетности по каждой связанной стороне раскрывается как минимум следующая информация:

Показатели, отражающие аналогичные по характеру отношения и операции со связанными сторонами, могут быть сгруппированы, за исключением случаев, когда их обособленное раскрытие необходимо для понимания влияния операций со связанными сторонами на бухгалтерскую отчетность организации, составляющей эту отчетность.

Минфин России разрешил не раскрывать сведения по каждой связанной стороне в объеме, предусмотренном ПБУ 11/2008. Информация в объеме, предусмотренном указанным стандартом, раскрывается по группе связанных сторон, а также указываются причины, по которым более подробная информация не раскрывается.

Частые вопросы

Как правильно заключать сделку с АЛ?

+

Если в сделке участвует АЛ, то такой договор может привлечь внимание со стороны контролирующих органов. В самых сложных ситуациях договор может быть признан недействительным.. Сколько времени есть на то, чтобы раскрыть список АЛ?

+

Сколько времени есть на то, чтобы раскрыть список АЛ?

+

После окончания полугодия у компании есть 5 суток для того, чтобы раскрыть информацию об АЛ. При нарушении этого срока ответственный гражданин привлекается к административной ответственности.

Чем дочерняя компания отличается от аффилированных?

+

В первом случае компания должна владеть не менее, чем 50% акций. АЛ могут владеть 20%.

Так какие же лица признаются аффилированными?

Глава 4 Гражданского кодекса Российской Федерации (далее — ГК РФ) содержит статью 53.2 «Аффилированность», в которой закреплена отсылочная к специальному законодательству формулировка: в случаях, если Гражданский кодекс или другой закон ставит наступление правовых последствий в зависимость от наличия между лицами отношений связанности, наличие или отсутствие таких отношений определяется в соответствии с законом. При этом таким законом до сих пор является Закон РСФСР от 22.03.1991 г. № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках».

Аффилированные лица акционерного общества – это юридические и физические (занимающиеся предпринимательской деятельностью) лица, оказывающие влияние на деятельность общества. Ст. 4 Закона РСФСР о конкуренции определяет перечень критериев, на основании которых лица считаются аффилированными с предприятием:

- Члены его Совета директоров или иного коллегиального органа управления, члены коллегиального исполнительного органа, а также лицо, осуществляющие полномочия единоличного исполнительного органа;

- Лица, относящиеся к группе лиц, к которой принадлежит данное юридическое лицо;

- Лица, распоряжающиеся более чем 20% общего количества голосов, которые приходятся на голосующие акции или составляют уставный капитал АО;

- Юрлицо, в котором акционерное общество лицо правомочно распоряжаться более чем 20% общего количества голосов, приходящихся на голосующие акции или составляющие уставный или складочный капитал вклады, доли данного юридического лица.

Дополнительно Закон РСФСР о конкуренции определяет такой критерий, как участие юридического лица в финансово-промышленной группе. Однако этот критерий относится только к тем объединениям юридических лиц, которые были созданы до 05.07.2007 г. в соответствии с Федеральным законом от 30.11.1995 г. № 190-ФЗ «О финансово-промышленных группах».

На практике зачастую возникает проблема отнесения лица к аффилированному на основании критерия «группа лиц». Данный критерий является самым широким критерием и одним из наиболее сложных в части применения. Под группой лиц понимается совокупность физических и (или) юридических лиц, действующих в едином экономическом интересе и соответствующих одному или нескольким признакам, определенным Федеральным законом от 26.07.2006 г. № 135-ФЗ «О защите конкуренции». Закон о защите конкуренции устанавливает, что группа лиц может быть образована на основании связи лиц с самим обществом, а также на основании наличия в нескольких группах единого члена.

Интересна позиция Федеральной антимонопольной службы РФ, которую, впрочем, поддержали и суды — группа лиц может быть образована на основании родственных связей при условии, что супруги, родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные браться и сестры физических лиц, аффилированных с АО, самостоятельно входят в группу лиц с другим юридическим лицом (Письмо ФАС России от 20.03.2008 г. № АЦ/5969).

Подводя итог, хотелось бы отметить, что в юриспруденции существует проблема урегулирования отношений с аффилированными лицами. Современная законодательная база не в полной мере способна регламентировать их деятельность. Неоднократные попытки обновить понятие аффилированных лиц и заполнить законодательные пробелы успехом не увенчались. А потому институт аффилированности в том виде, в котором он существует сейчас, нуждается в реформировании.

Watch this video on YouTube

Пути решения проблемы наличия «мертвых душ» в реестре закрытого акционерного общества. Как избавиться от мертвых душ в ЗАО

Пройдите тест и узнайте, возможно ли в Вашем акционерном обществе законно исключить миноритарных акционеров и «мёртвых душ», при этом получить 100% акций без их согласия

(в т.ч. из ЗАО и непубличных)

Авторы материала:

Н.П. Колесникова, заместитель генерального директора по юридическим вопросам АО «ИКТ»

Если обязательство настоящее, то аффилированность не помеха

Аффилированность кредитора и должника сама по себе не препятствует включению требования в реестр требований кредиторов по реальным денежным обязательствам. Кредитор обратился с заявлением о включении в реестр требований кредиторов предприятия-банкрота задолженности по договору займа.

Поскольку факт предоставления займов должнику подтверждался представленными платежными документами, а доказательств создания путем соответствующих займов фиктивной кредиторской задолженности представлено не было, то, невзирая на аффилированность кредитора и должника, требования были удовлетворены.

В другом деле задолженность общества перед его участником (аффилированным лицом) подтверждалась первичными документами и решением суда о ее взыскании с должника. Суд, удовлетворяя требования о ее включении в реестр требований кредиторов, указал, что само по себе обстоятельство наличия аффилированности между заимодавцем и заемщиком не является самостоятельным основанием для отказа требования о включении в реестр требований кредиторов должника.

Что такое аффилированность

Аффилированность (affiliation) — это термин, который используется в различных контекстах и сферах, но в общем смысле он относится к связи, отношению или взаимодействию между двумя или более сущностями, организациями, компаниями или лицами. Аффилированность указывает на наличие какой-то степени зависимости или связи между этими сущностями. Контекст и значение аффилированности могут изменяться в зависимости от области применения.

Слово «аффилированный» происходит от латинского слова «филиалис», что означает «сыновний». Таким образом, слова филиал и аффилированность происходят из одного корня и означают схожие, хотя и не тождественные понятия.

Ниже приведены некоторые примеры аффилированности:

- Аффилированные компании: Это компании, которые связаны друг с другом с помощью контроля, владения или финансовых отношений. Обычно, если одна компания имеет контроль над другой компанией путем владения акциями или участиями, они считаются аффилированными.

- Аффилированные члены семьи: В контексте налогообложения и социальных программ, аффилированными могут быть члены одной семьи, такие как супруги, дети и родители, в зависимости от того, как они связаны финансово и жилищными условиями.

- Аффилированные веб-сайты: В интернет-маркетинге и рекламе аффилированными сайтами называют веб-ресурсы, которые продвигают продукты или услуги других компаний и получают комиссию за продажи или действия, произведенные через их ссылки или реферальные коды.

- Аффилированные организации: В некоторых случаях, это могут быть некоммерческие организации или группы, которые связаны общими целями, интересами или ценностями.

- Аффилированная учебная программа: В контексте образования это может означать программу или курс, предоставляемый одним учебным учреждением в рамках сотрудничества или партнерства с другим учебным учреждением.

Таким образом, аффилированность указывает на наличие какой-то связи или зависимости между сущностями и может иметь разное значение в разных сферах и контекстах.

Что такое аффилированная компания

Аффилированная компания (или аффилированное предприятие) — это компания или организация, которая находится в некоторой форме зависимости или связи с другой компанией. Эта зависимость может проявляться в различных формах, но обычно означает, что одна компания оказывает существенное влияние на другую либо собственностью, либо управленческим контролем, либо финансовыми отношениями.

Основные характеристики аффилированных компаний:

- Контроль или владение: Аффилированная компания может быть полностью или частично владеемой другой компанией, называемой материнской компанией. Материнская компания обычно имеет контрольные пакеты акций или участия в аффилированной компании, позволяя ей управлять ею и влиять на стратегические решения.

- Финансовые отношения: Аффилированные компании могут иметь финансовые отношения, такие как долги, кредиты, инвестиции или доли в прибыли. Например, одна компания может предоставить финансовую поддержку или инвестиции другой компании.

- Управленческий контроль: В некоторых случаях, компания может контролировать другую компанию не только с финансовой точки зрения, но и через назначение своих представителей в управленческие органы аффилированной компании.

- Общие интересы или стратегии: Аффилированные компании могут иметь общие бизнес-цели, стратегии или ресурсы, которые они используют в сотрудничестве друг с другом.

Аффилированные компании могут быть частью крупных корпораций, холдинговых компаний или группы связанных предприятий. Они могут сотрудничать для обмена ресурсами, доступа к рынкам или других целей, которые могут быть выгодными для обеих сторон. Однако аффилированность также может повлечь за собой регулирование и требования по раскрытию информации, чтобы обеспечить прозрачность и соблюдение законодательства.

Как доказать аффилированность лиц

Несмотря на предпринимаемые госорганами попытки раскрыть понятие «аффилированности», в российском законодательстве до сих пор нет строгой регламентации этого определения. В 2012 году в Государственную Думу РФ был внесен законопроект №47538-6, в котором авторы представили более точное определение этому понятию. Однако до сегодняшнего дня изменения в ст. 53.2 ГК РФ не были внесены.

Что касается принятия судебного решения об аффилированности компаний, то на практике такая возможность есть. Судебный орган может по результатам рассмотрения дела признать, что между юрлицами существует как косвенная, так и прямая аффилированность. Свидетельствовать об этом могут признаки, которые берут в расчет судебные органы.

Признаки аффилированности

Главное, на что следует обратить внимание при разговоре о характерных признаках аффилированности — возможность оказывать юр лицом влияния на руководство компании с целью принятия важных решений. Однако лицо признается аффилированным и в том случае, если:

- фирма выступает в роли кредитора для другой организации;

- две компании хранят свои товары на территории одного складского помещения;

- офисы двух и более компаний имеют одинаковый юридический адрес;

- две компании при взаимодействии с госорганами представляет одно лицо;

- сотрудники, трудоустроенные в одной компании, являются персоналом другой организации.

Налоговая инспекция выигрывает дела с аффилированными компаниями довольно часто. Если вы являетесь собственником нескольких фирм и боитесь попасть в список аффилированных компаний, то обязательно проконсультируйтесь с экспертами Европейской Юридической Службы. Наши эксперты проанализируют возможные риски предпринимательской деятельности и подскажут, как выйти из сложившейся ситуации с минимальными последствиями.

Работаем по всей России

+

активных клиентов ЕЮС

лет

на рынке

Получить консультацию

+ 250 юристов

готовы помочь в решении вашей ситуации

Классификация АЛ

Говоря про аффилированность, важно отметить что все компании и юрлица в данном случае можно классифицировать на 3 большие категории.

|

Категория |

|

|

Корпоративные филиалы |

В данном случае речь ведется о компаниях, которые имеют связь с головной структурой. В отдельных ситуациях аффилированное лицо принадлежит 3 компании, но при этом отношения есть и с оставшимися двумя компаниями. |

|

Розничные АЛ |

Эта категория была введена после активного внедрения маркетплейсов. Компания признается аффилированным лицом в ситуации, когда через свой личный кабинет перепродает товары стороннего поставщика, устанавливая на каждую единицу собственную наценку стоимости. |

|

Международные филиалы |

В данном случае речь идет о том, когда крупная компания создает свои филиалы в других странах, ведя деятельность на международном рынке. |

Аффилированные лица позволяют осуществлять контроль над всеми иными субъектами бизнеса. Главное помнить, что независимо от вида АЛ, их деятельность должна вестись исключительно в рамках закона и не приводиться к убытку головной компании.

Пример

Публичное акционерное общество «Газпром» владеет 100% акций ООО «Газпром трансгаз УФА». Следовательно, ПАО «Газпром» напрямую контролирует деятельность «дочки», расположенной в УФЕ, так как является аффилированным лицом.

Как проверить аффилированных лиц контрагента

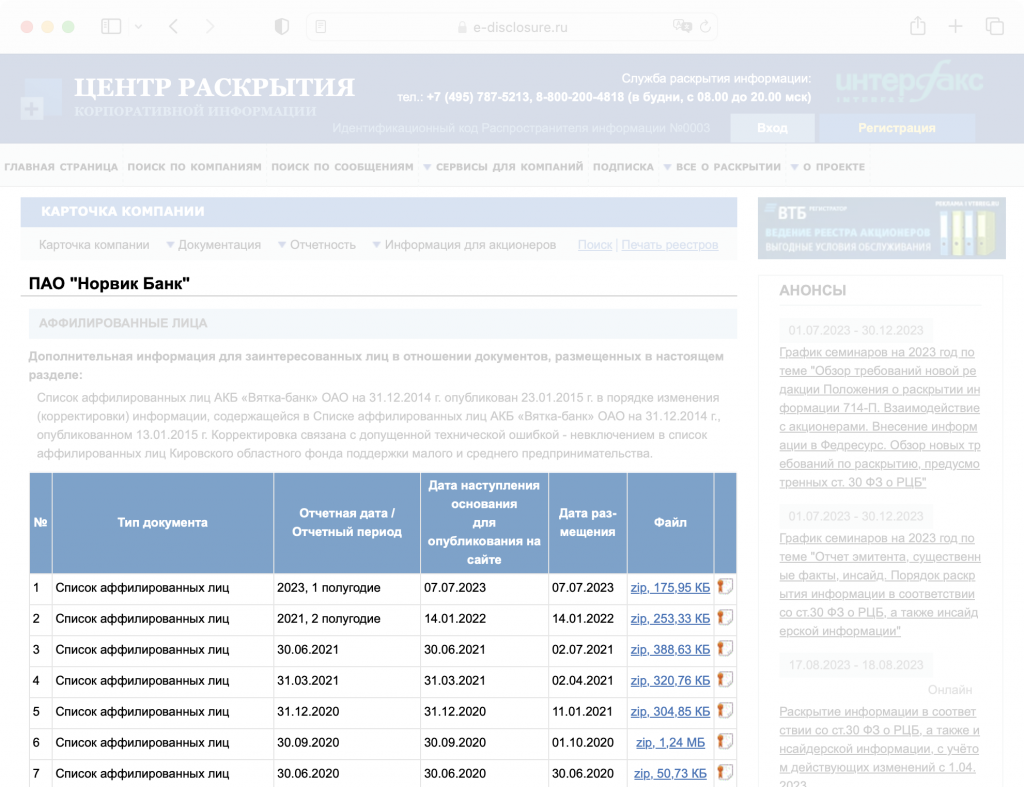

1. Найти список аффилированных лиц АО на сайте одного из пяти информационных агентств:

- АНО «Ассоциация защиты информационных прав инвесторов»;

- АО «Агентство экономической информации «ПРАЙМ»;

- ЗАО «Анализ, Консультации и Маркетинг»;

- ООО «Интерфакс — Центр раскрытия корпоративной информации»;

- ООО «Система комплексного раскрытия информации и новостей».

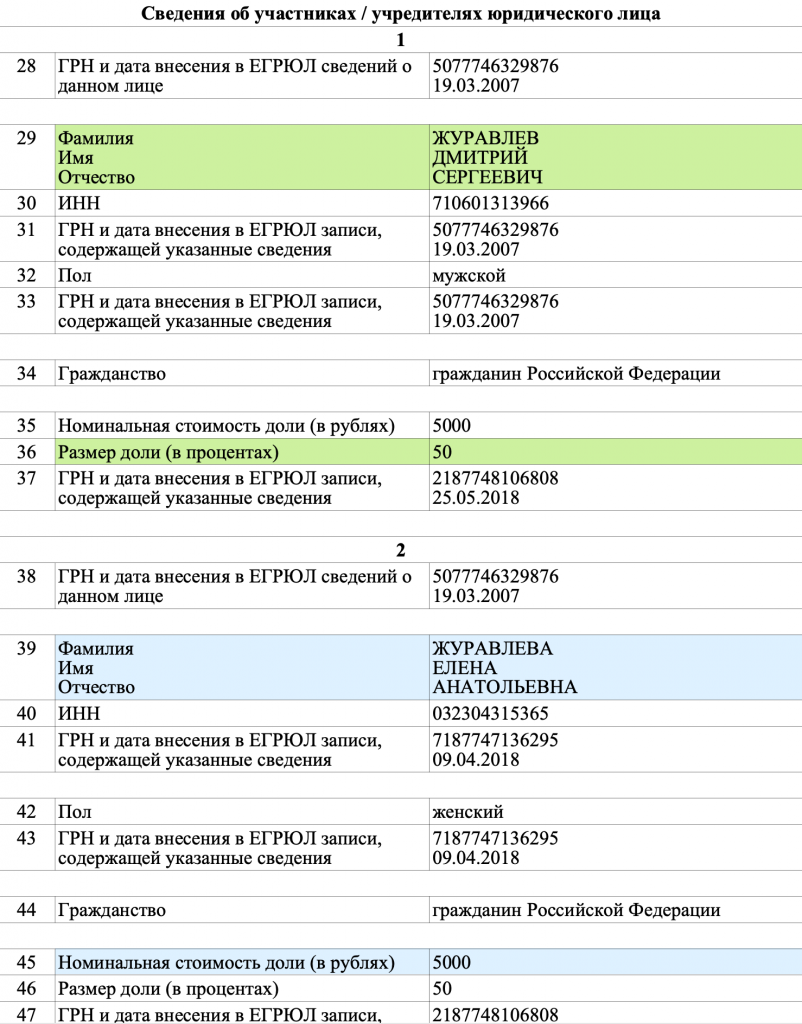

2. В выписке из ЕГРЮЛ посмотреть, кто имеет право действовать от имени организации без доверенности, кому и в каком количестве принадлежат доли в уставном капитале.

Единый государственный реестр юридических лиц

У компании два учредителя с долями по 50%. Это аффилированные лица

У компании два учредителя с долями по 50%. Это аффилированные лица

«Дадата» подскажет аффилированные компании контрагента

API-метод «Аффилированные компании» найдет связанные организации по ИНН учредителей и руководителей: физических и юридических лиц. Заодно покажет статус юрлица: действует, ликвидировано, банкрот, находится в процессе реорганизации или ликвидации. Это поможет заметить однодневку, не копаясь в ЕГРЮЛ.

Директор потенциального контрагента работает директором в трех действующих компаниях. Такой подрядчик вряд ли окажется однодневкойРазузнать о сервисе

Директор потенциального контрагента работает директором в трех действующих компаниях. Такой подрядчик вряд ли окажется однодневкойРазузнать о сервисе

Что учесть, когда заключаешь сделку со своим аффилированным лицом

Закон не запрещает ООО проводить сделки с аффилированными лицами.

Проблемы возникнут, если компания заключит договор с аффилированным лицом по цене гораздо выше или ниже среднерыночной. В этом случае налоговая заподозрит организацию в уклонении от уплаты налогов.

Например, «А» продает дочерней компании «Б» товары по заниженной цене. В результате «А» занижает доходы, чтобы не выйти за лимиты по УСН и платить 6% вместо 13%.

Налоговая докажет в суде, что сделку заключили связанные друг с другом люди или компании. А значит, вторая сторона сделки знала о злом умысле первой. Инспекторы рассчитают рыночную стоимость сделки и потребует доплатить налог. Заодно оштрафуют компанию за несвоевременную и неполную уплату налога.

А еще сделки с аффилированными лицами полезно утвердить с Советом директоров или наблюдательным советом — большинством голосов. Исключения:

- Если сумма сделки меньше 10% Балансовой стоимости активов.

- Продают менее 2% акций компании.

- В уставе прописали, что согласие не нужно.

Закон не обязывает согласовывать сделки с аффилированными лицами, но иначе контракт можно оспорить. Такое право получает любой член Совета директоров или участник с хотя бы 1% голосов. Сделку признают недействительной и заставят аффилированное лицо компенсировать ущерб.

Все работает в два этапа.

1. Участник общества запросит информацию о сделке с аффилированным лицом. В частности — подтверждение того, что договор не нарушает интересы общества. Например, что сделку совершили на рыночных условиях. Раз контракт не согласовали, компания обязана ответить — на это дают 20 дней.

2. Если общество не ответит или не докажет, что сделка не причинила ущерб, ее признают недействительной.

Согласие убережет от претензий. Раз участники согласились на сделку, бесполезно оспаривать ее и заявлять об ущербе: суд не признает сделку недействительной.