Как заполнить платежное поручение по единому налоговому платежу в 2023 году.

Основной способ перечисления налогов и сборов с 2023 года — перевод средств в счет пополнения баланса ЕНП. Его можно пополнить через личный кабинет на сайте ФНС или обычным платежным поручением. В платежном поручении на пополнение ЕНП необходимо отразить следующие сведения:

Данные плательщика, то есть предприятия или ИП,

Данные получателя, то есть налогового органа,

КБК единого налогового платежа.

В 2022 году в ходе эксперимента по вводу ЕНП применяется КБК 18201061201010000510. Возможно, этот же КБК оставят в 2023 году. В экспертном сообществе есть мнение о том, что КБК в скором времени могут полностью отменить. В этом есть логика, ведь для зачисления средств на единый налоговый счет достаточно ИНН плательщика.В платежке на пополнение ЕНС не заполняются следующие поля:

- 101 — статус плательщика,

- 105 — ОКТМО,

- 106 — код основания,

- 107 — код периода,

- 108 — номер документа,

- 109 — дата документа,

- 24 — назначение платежа.

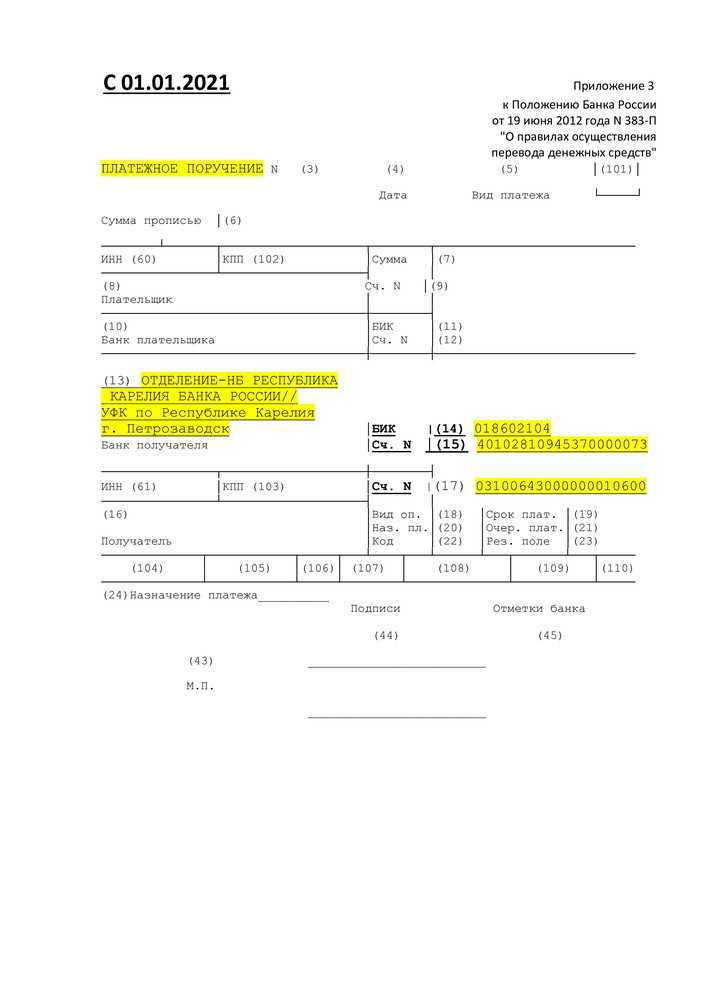

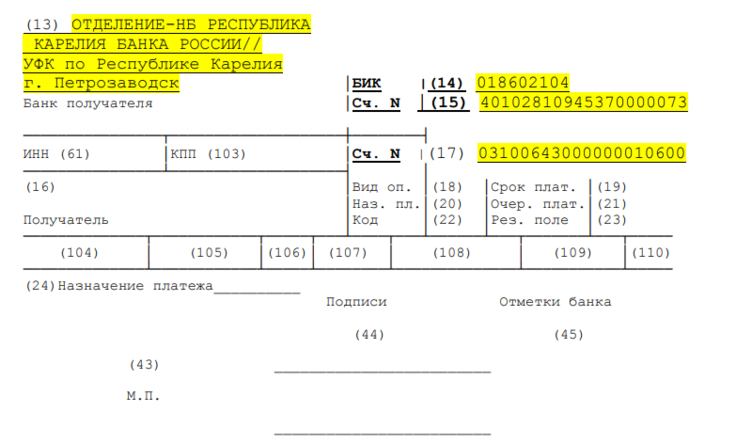

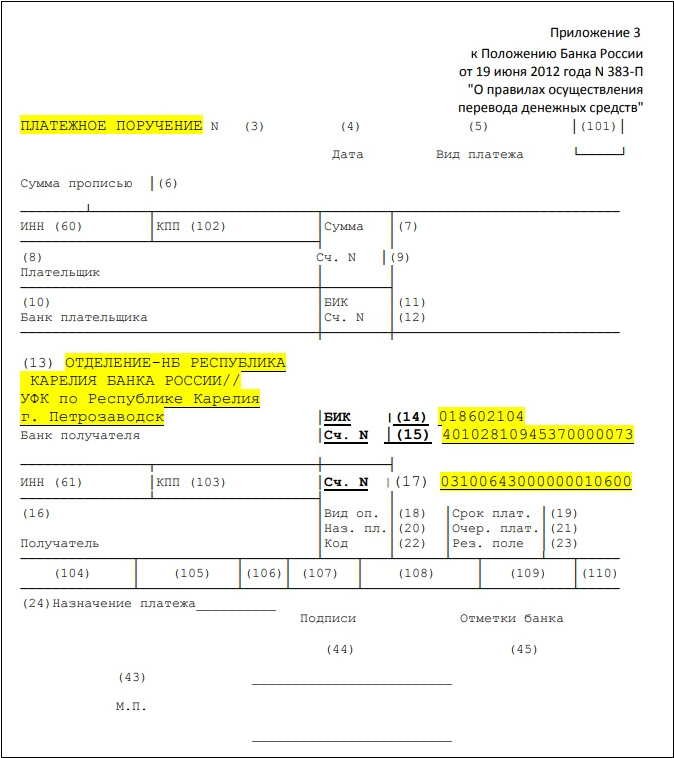

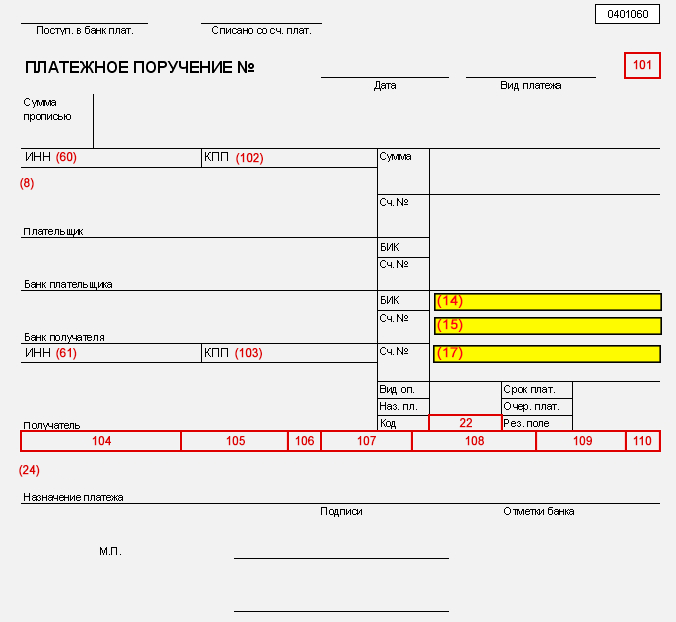

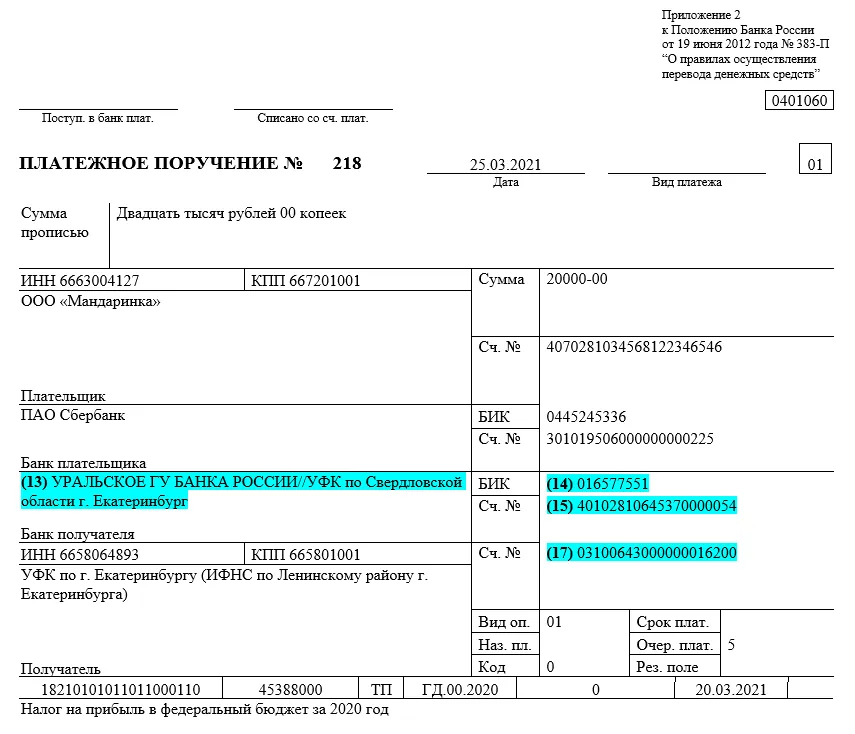

Действующие реквизиты для налоговых платежек по НДФЛ

По установленному в 2023 году порядку заполнения платежек все суммы, перечисляемые по НДФЛ, направляются в УФК по Тульской области на единый казначейский счет. При отсутствии особых требований банка в отношении указания ОКТМО или иных реквизитов необходимо заполнять платежки по утвержденной форме.

Какие реквизиты используются в 2023 году:

- В поле «Статус плательщика» требуется проставлять значение «01».

- В качестве ИНН/КПП указываются 7727406020/770801001 соответственно.

- Получателем выступает УФК по Тульской обл, а в графе «Наименование банка» проставляется «Отделение Тула банка России».

- Банковские реквизиты проставляются следующим образом: БИК получателя — 017003983, банковский счет — 40102810445370000059, счет получателя — 03100643000000018500, КБК — 18201061201010000510.

В назначении платежа следует указывать ЕНП.

Новые правила заполнения платежек

Ключевых новшеств два:

-

В связи с объединением Пенсионного фонда и Фонда соцстрахования изменились коды бюджетной классификации (КБК). Актуальные КБК на текущий код собраны в Приказе Минфина № 177н. Дополнительно нужно учитывать код распорядителя бюджетных средств (приложение № 7 к Приказу). К примеру, обновлённому Социальному фонду присвоен код 797.

-

Получателем ЕНП во всех случаях числится Казначейство России (ФНС России). Поправка начала действовать с 15 мая 2023: раньше указывали Межрегиональную инспекцию ФНС по управлению долгом. Поэтому реквизиты получателя едины для предпринимателей из разных регионов. Это сделано для упрощения налогового администрирования.

Важно. Казначейство России только принимает платежи. Со всеми вопросами обращайтесь в ИФНС по месту учёта — тут всё по-прежнему. . В связи с появлением Социального фонда России (СФР) власти ввели единый тариф и единую предельную базу по страховым взносам

Подробно об этом читайте в нашем предыдущем материале.

В связи с появлением Социального фонда России (СФР) власти ввели единый тариф и единую предельную базу по страховым взносам. Подробно об этом читайте в нашем предыдущем материале.

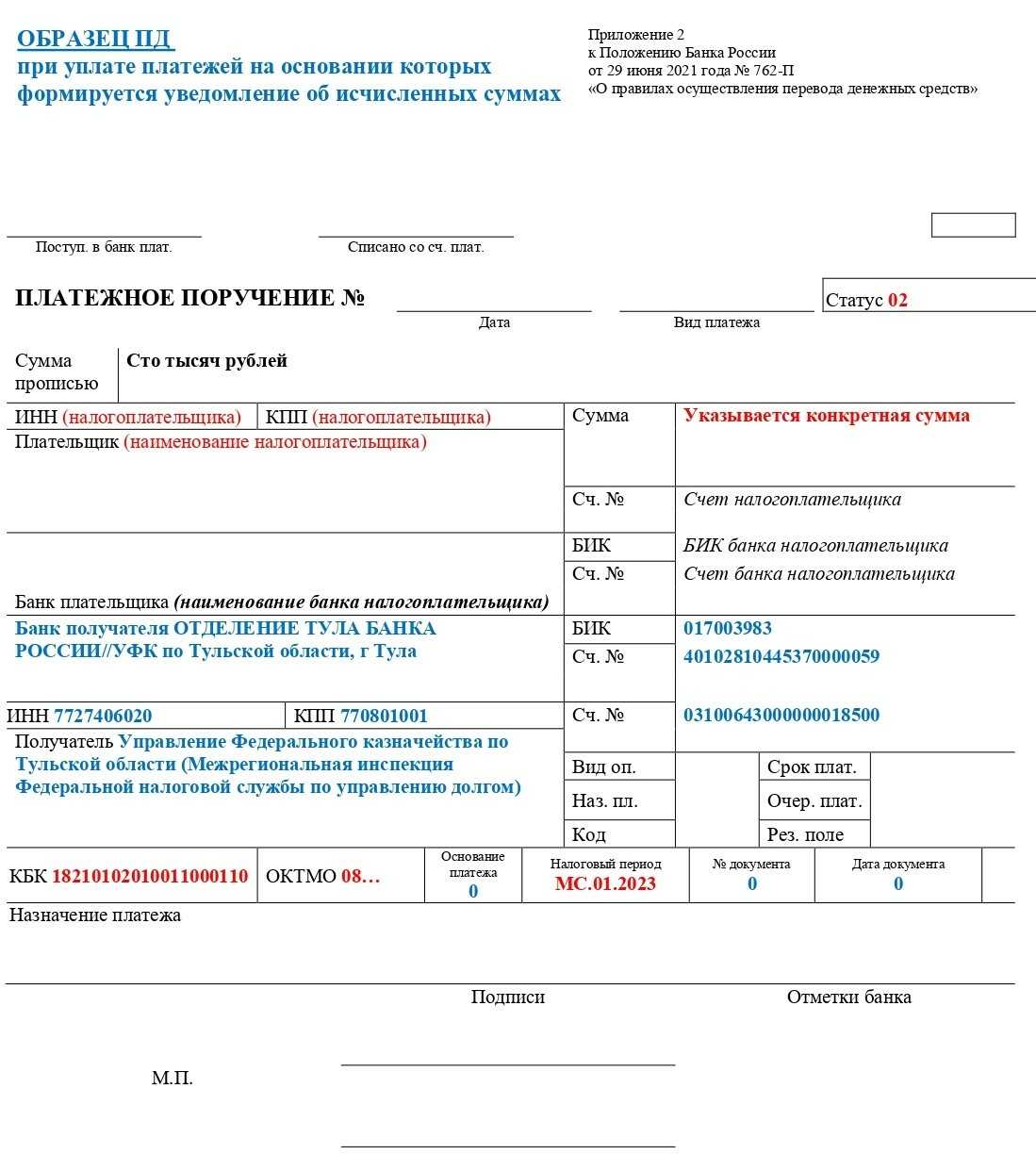

Перечисление платежей, на основании которых формируют уведомление об исчисленных суммах

Налогоплательщики, которые формируют уведомление об исчисленных суммах, при переводе платежей в платежном поручении указывают такие значения:

|

Реквизит |

Значение |

|

«ИНН», «КПП», «Плательщик» |

ИНН, КПП, информация о плательщике (нюансы – см. п. 7.1–7.3 Правил) |

|

«104» |

КБК из 20 знаков, как в уведомлении (п. 7.4 Правил) |

|

«105» |

Код ОКТМО из 8 цифр (п. 7.5 Правил) |

|

«106», «108», «109» |

Значение ноль («0»), если иное не предусмотрено Правилами. При указании отличных (от нуля) значений налоговые органы самостоятельно определяют принадлежность к платежу (п. 7.6 Правил) |

|

«107» |

Налоговый период из 10 знаков, 8 из которых имеют смысловое значение, а 2 являются разделительными знаками и заполняются точкой («.»). Образцы заполнения показателя налогового периода: «МС.02.2023»; «КВ.01.2023»; «ПЛ.02.2023»; «ГД.00.2023». Нюансы – см. в п. 7.7 Правил |

|

«ИНН получателя средств» и «КПП получателя средств» |

Значение ИНН и КПП уполномоченного территориального налогового органа – администратора источников финансирования дефицита федерального бюджета (п. 7.8 и 7.9 Правил) |

|

«Получатель» |

Сокращенное наименование органа ФК и в скобках наименование уполномоченного налогового органа – администратора источников финансирования дефицита федерального бюджета (п. 7.10 Правил) |

|

«Код» |

Значение ноль («0») (п. 7.11 Правил) |

|

«101» |

В соответствии с правилами указания информации, идентифицирующей лицо или орган, показатель статуса «02» (п. 7.12 Правил) |

|

«Назначение платежа» |

Дополнительные данные для идентификации назначения платежа (п. 7.13 Правил) |

Какой способ уплаты налогов лучше выбрать: сравнительная таблица

|

Сроки |

Отчетность |

Платежи |

|

|

Как платили и отчитывались в 2022 году |

Для каждого налога свой срок сдачи декларации и оплаты |

По каждому налогу подается отдельная декларация |

Для каждого налога необходимо было формировать отдельную платежку |

|

Единый налоговый платеж в 2023 году |

Срок сдачи отчетности и уплаты налогов стал единым — 25-е и 28-е число соответственно |

По каждому налогу компании также обязаны отчитаться декларациями. Однако по налогам, которые компания уплачивает до сдачи отчетности, она обязана подавать уведомления |

Формируется единая платежка с общей суммой по всем налоговым обязательствам |

|

Разные платежки с КБК вместо уведомлений |

Срок отчетности и уплаты также стали едиными |

По каждому налогу компании также обязаны отчитаться декларациями, но уведомления подавать не нужно |

Подаются отдельные платежки по конкретным КБК. Однако в случае ошибки в одном из платежных поручений компания обязана подать уведомление с правильными данными. С этого момента компания будет обязана подавать уведомления на постоянной основе |

https://youtube.com/watch?v=lN4lAtaPuEM%26pp%3DygVi0J7Qv9C70LDRgtCwINC_0LXQvdC4INCyINC90LDQu9C-0LPQvtCy0YPRjiDQv9C70LDRgtC10LbQvdC-0LUg0L_QvtGA0YPRh9C10L3QuNC1INCyIDIwMjMg0LPQvtC00YM%253D

Зачем нужен код плательщика 24?

Код плательщика 24 — это уникальный идентификатор, позволяющий системе банка быстро и точно опознать владельца платежа. Он необходим при оплате различных услуг и товаров через интернет-банк, мобильное приложение, терминалы самообслуживания и другие каналы связи.

Код состоит из 20 цифр и генерируется каждому клиенту банка. Каждому обладателю карты выполняемый платеж идентифицируется по коду плательщика 24, что предотвращает ошибки и сокращает время на обработку данных. Многие организации требуют ввода этого кода при оплате, например, коммунальные и телекоммуникационные услуги, онлайн-магазины, сервисы по переводу денег и т.д.

Использование кода плательщика 24 не только облегчает процедуру оплаты, но и защищает от мошенничества. Выполняя оплату по этому методу, вы можете быть уверены в том, что средства будут зачислены в нужную организацию и не попадут в руки злоумышленников.

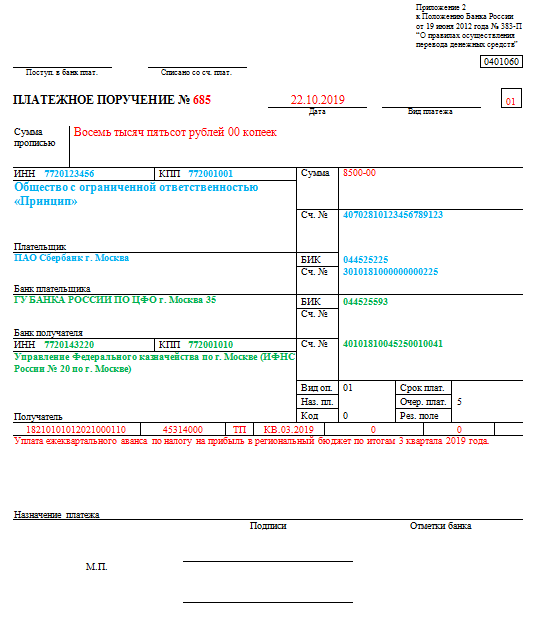

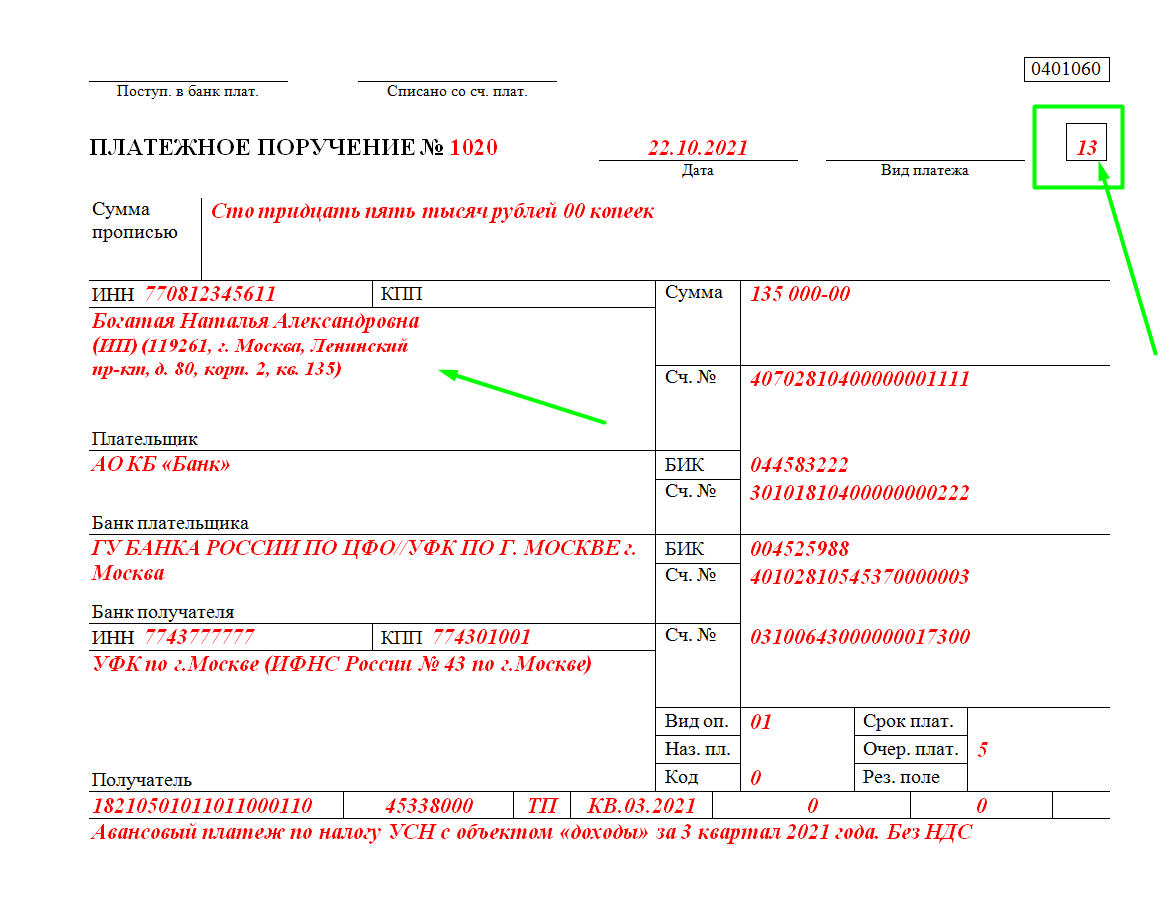

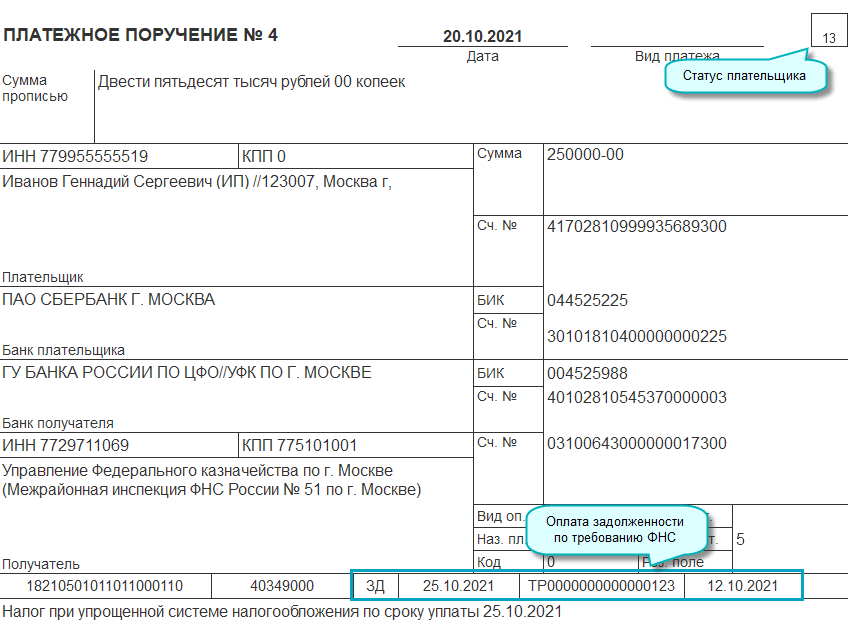

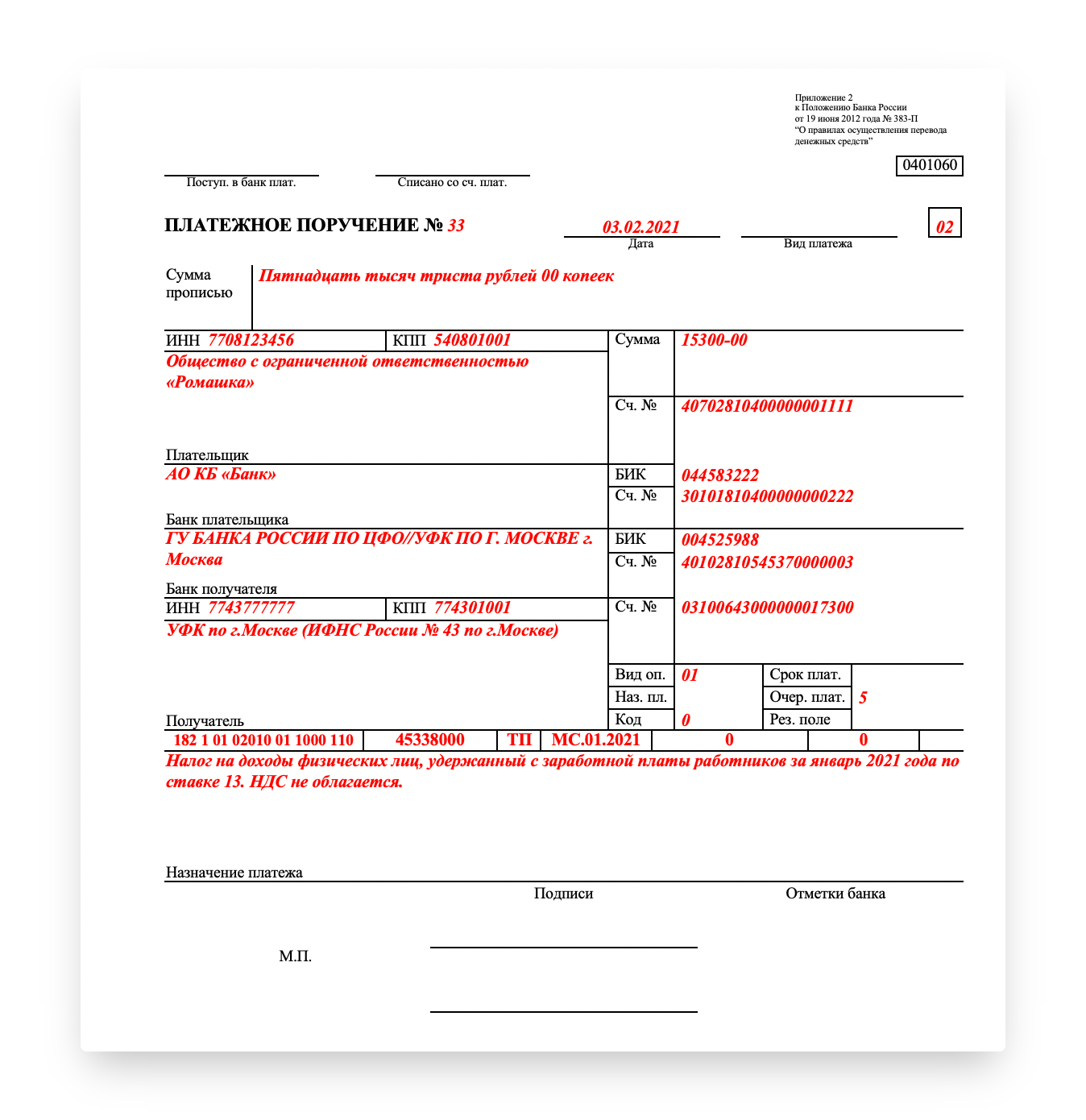

Верно указываем статус в платежных поручениях в 2021 году

С 17 июля 2021 года начнет действовать правило заполнения платежного поручения, когда работодатель вычитает из зарплаты работника деньги в счет погашения задолженности перед бюджетом и переводит удержанную сумму в бюджет.

В платежном получении в поле «ИНН плательщика» нужно указывать не ИНН компании, а ИНН работника. Это изменение тоже предусмотрено приказом Минфина от 14 сентября 2020 г. № 199н.

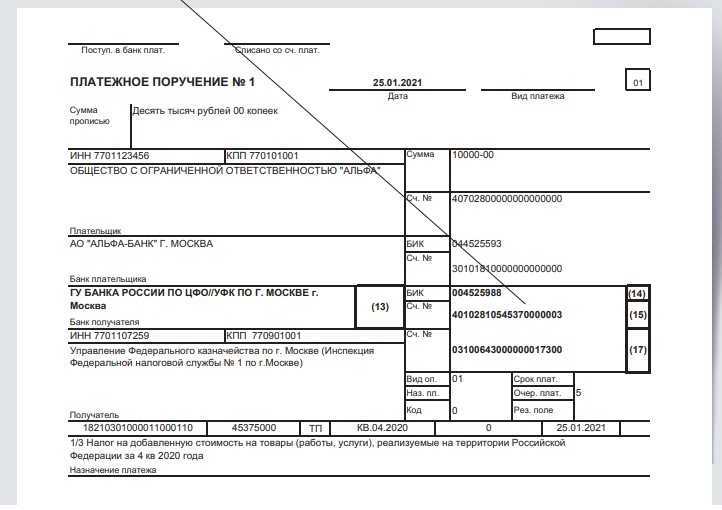

Погашение задолженности по прошлым периодам – поля 106, 108, 109

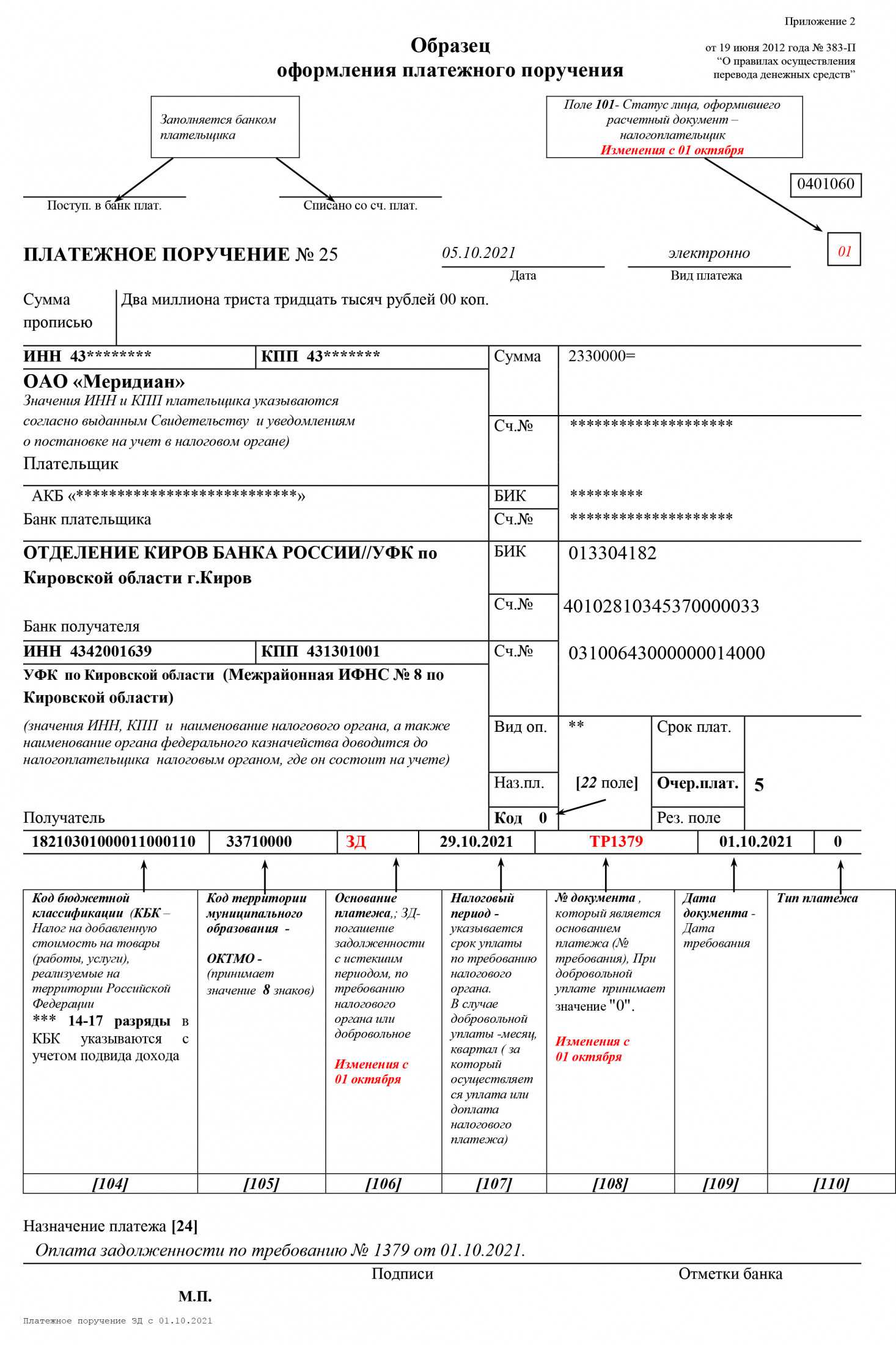

С 1 октября 2021 года вводятся изменения в порядок указания информации при погашении задолженности по истекшим периодам (тоже приказ Минфина от 14 сентября 2020 г. № 199н).

До 1 октября 2021 года в поле 106 «Основание платежа» платежного поручения можно указывать одно из следующих значений:

- «ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- «ПР» — погашение задолженности, приостановленной к взысканию;

- «АП» — погашение задолженности по акту проверки;

- «АР» — погашение задолженности по исполнительному документу;

- «ЗД» — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов, страховых взносов).

Согласно изменениям, значения «ТР», «ПР», «АП» и «АР» в поле 106 больше указывать не нужно. Остается единое для всех перечисленных случаев значение, которое нужно проставлять в поле 106 — «ЗД».

А коды «ТР», «ПР», «АП» и «АР» переходят в поле 108 «Номер документа».

Например, если деньги перечисляются на основании требования налогового органа об уплате налога (сбора, страховых взносов), в поле 108 пишут сначала ТР и далее без пробела номер требования на 13 знакомест. Если это исполнительный документ (исполнительное производство), то в поле 108 в аналогичном порядке пишут АР и номер документа и т. д.

В поле 109 «Дата документа основания платежа» нужно будет указывать даты документов, на основании которых перечисляются деньги (требование, решение и т. д.).

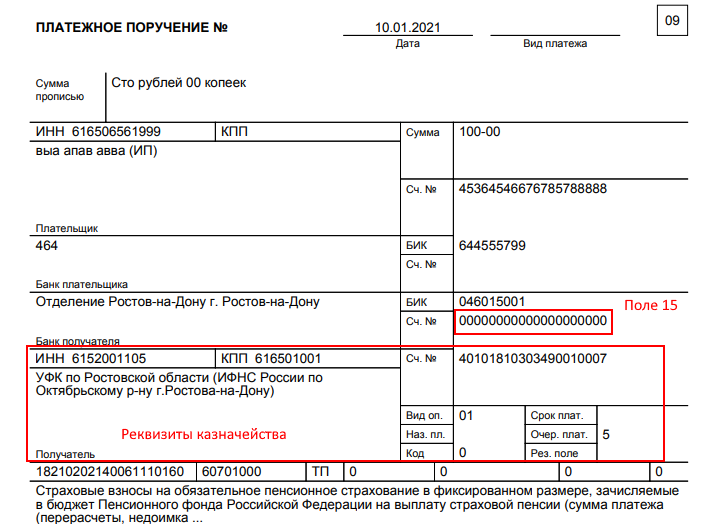

- Правила заполнения платежных поручений

- Изменения в КБК

- Заполнение реквизитов банка Федерального казначейства по классификатору БИК

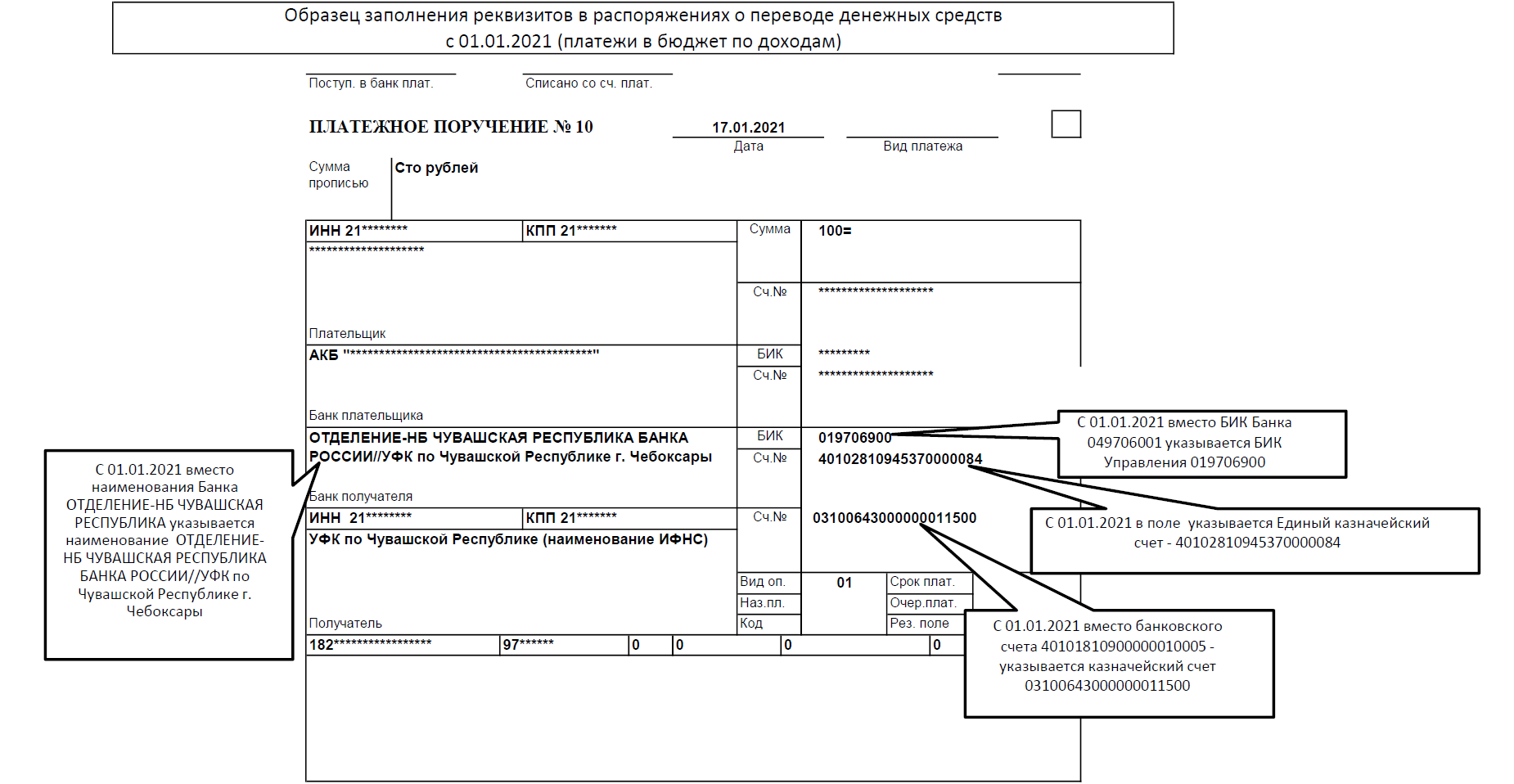

- Платежи в бюджет на казначейские счета с 01.01.2021

- Изменение статуса плательщика и оснований платежа при перечислении в бюджет с 01.10.2021

- Прочие платежи контрагентам-бюджетникам

Взыскивая долги с физлиц, судебные приставы с 17 июля не должны будут указывать ИНН службы в качестве «плательщика» – надо будет вписывать только ИНН физлица. Аналогично и банки – когда будут перебрасывать в бюджет деньги, полученные от физлиц в уплату налогов и других платежей, не должны будут указывать свой ИНН в качестве ИНН плательщика (для банков это правило вступит в силу с 1 октября 2021 года). Для почты такое же начнет действовать 17 июля 2021 года.

С этой же даты будет применяться подобное и вообще любыми организациями (например, работодателями), которые удерживают долги гражданина по платежам в бюджет из его зарплаты или из других доходов на основании исполнительного листа. В качестве ИНН плательщика надо будет указывать ИНН физлица, а не фирмы, удерживающей долг.

Кроме того, при составлении распоряжений плательщиками, являющимися клиентами банка (владельцами счетов), не будет допускаться указание ИНН плательщика, отличного от ИНН клиента, составившего распоряжение (если иное не предусмотрено правилами).

Сейчас ИНН плательщика-физлица при отсутствии УИН обязателен, если в реквизите 101 указан любой из статусов плательщика от 09 до 13 (ИП, нотариус, адвокат, глава КФХ, физлицо). С октября следующего года это будет касаться только статуса 13 (физлица). Чем же такое объяснить?

Оказывается, и самих статусов с 09 по 12 не будет. Статус 13 объединит все названные. Это – статусы для уплаты налоговых платежей.

Соответственно, все ИП, уплачивающие налоги, страховые взносы, будут указывать статус 13.

08 статус для юрлиц, ИП, частнопрактикующих лиц сейчас касается уплаты всего, кроме налогов, а будет – кроме платежей, администрируемых как налоговыми, так и таможенными органами.

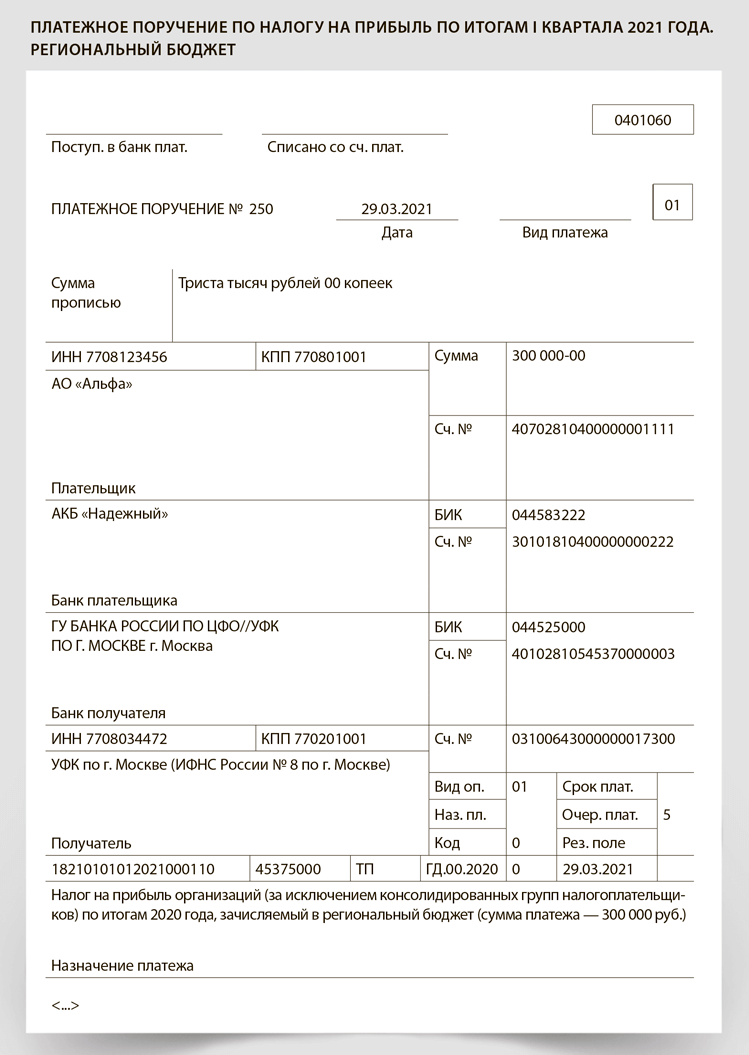

Заполняем платежку по налогам, сборам и страховым взносам: текущие нормы

Основной источник права, в котором фиксируются правила указания статуса в платежных поручениях, направляемых в банк с целью выполнения бюджетных обязательств, — приложение 5 к приказу № 107. В соответствии с данными правилами статус плательщика следует рассматривать как ключевой идентификатор лица, формирующего распоряжение о переводе финансовых средств в бюджетную систему РФ.

Соответствующие сведения должны указываться в реквизите 101 платежного поручения. В нем могут фиксироваться такие статусы, как:

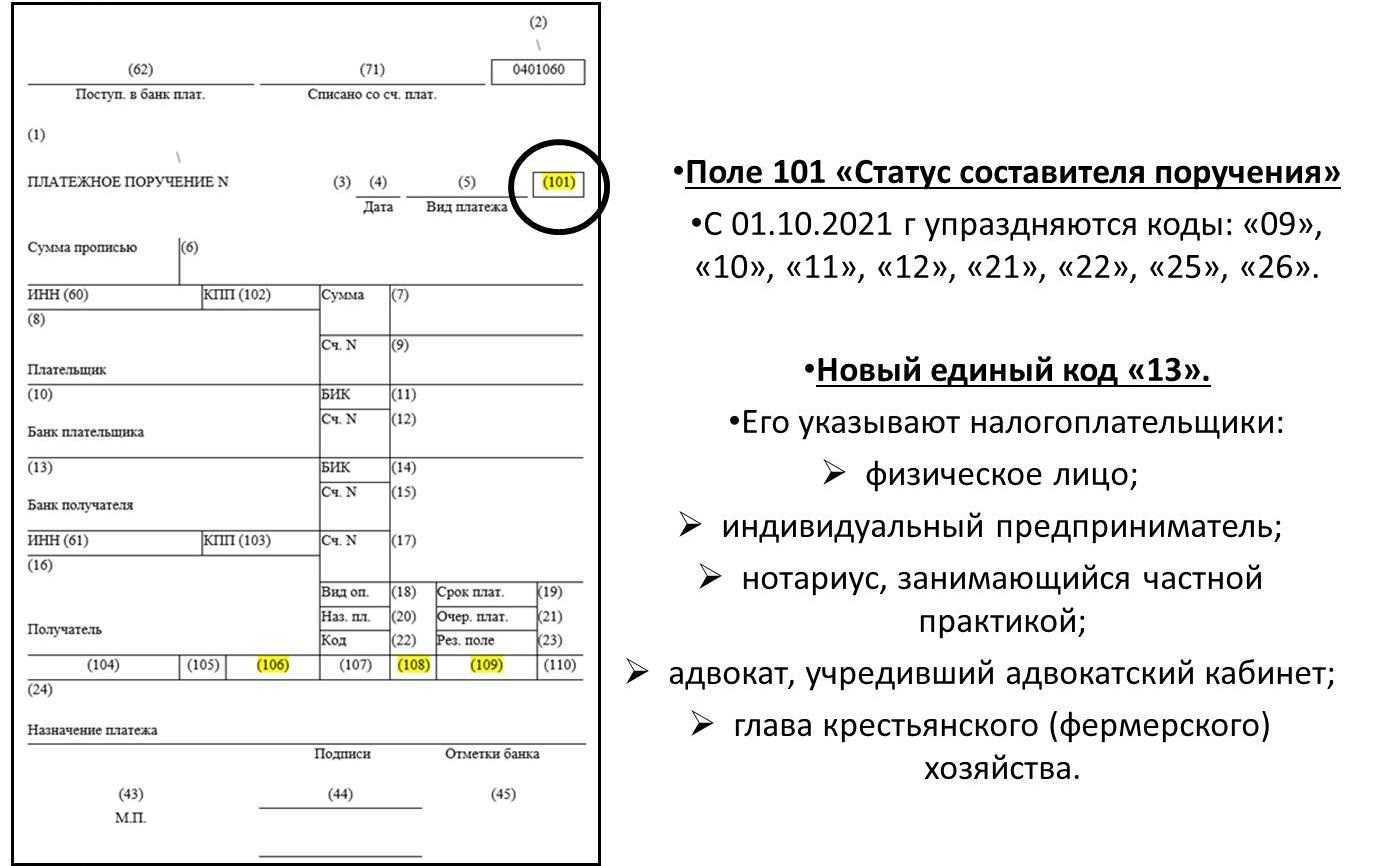

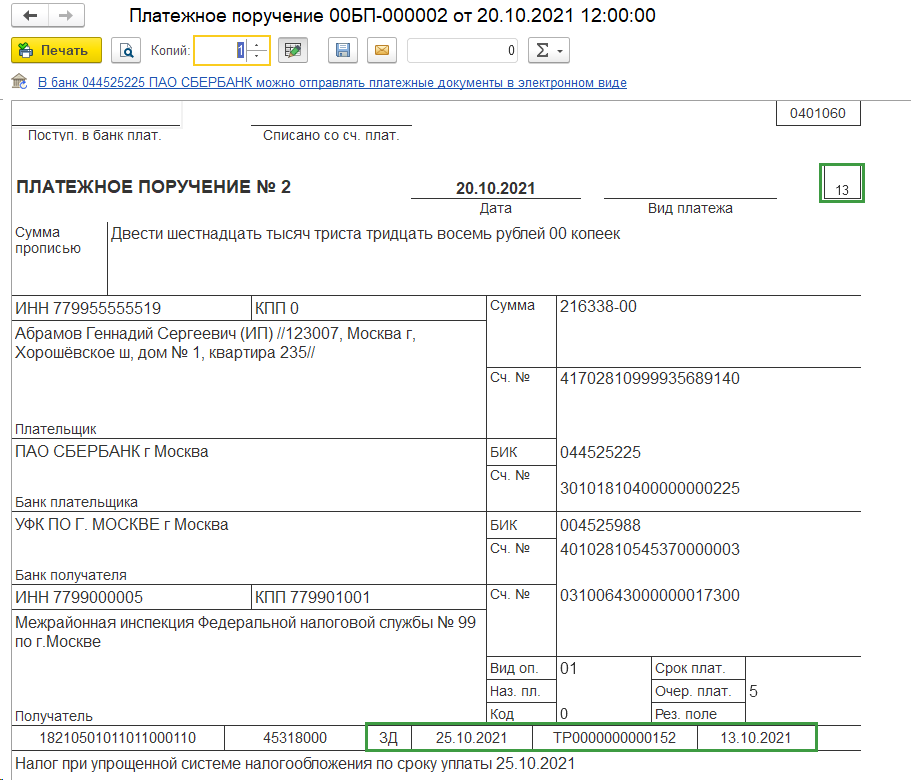

ВАЖНО! С 01.10.2021 ИП, адвокаты, нотариусы и главы КФХ при перечислении денег в налоговую будут указывать код статуса плательщика 13, который сейчас используют физлица

Обратите внимание! С 01.10.2021 года исключены статусы: 09,10,11,12. Их заменит единый статус 13

Одновременно будут исключены следующие статусы: 18, 21, 22, 25, 26. А с 01.07.2021 будут введены два новых статуса. Каких именно и для кого они будут предназначены, см. в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

I. Новые каноны администрирования налоговых платежей

С 2023 года вводится принципиально новый порядок уплаты налогов.

Так называемый единый налоговый платеж (ЕНП): организации или ИП нужно будет определять общую сумму налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую следует уплатить (перечислить) как налогоплательщику, плательщику сбора, плательщику страховых взносов и (или) налоговому агенту самостоятельно и/или на основании требования налогового органа (совокупная обязанность), и одним платежом перечислять всю сумму в бюджетную систему РФ на счет Федерального казначейства (п. 2 ст. 11, ст. 11.3, п. 1 ст. 45, п. 1 ст. 58 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ*).

* Здесь и далее все ссылки даны на статьи НК РФ в редакции Федерального закона от 14.07.2022 № 263-ФЗ, действующей с 01.01.2023 г.

Налоговый орган будет вести по каждой организации и каждому физическому лицу единый налоговый счет, на котором отразится как совокупная обязанность по данным налогового органа, так и ЕНП (п. 1 ст. 11.3 НК РФ).

Исправление ошибок в платежном поручении

Ошибки, допущенные в платежном поручении, как и в любых других документах, предоставляемых в государственные учреждения, могут повлечь за собой неприятные последствия. Поэтому если такая ситуация возникла главное как можно быстрее постараться ее исправить. Самый простой способ предоставить в налоговую инспекцию уведомление об ошибке и заявление об уточнении платежа. При этом это можно сделать только в случае некорректно указанных данных в следующих полях исполнительного документа:

- Статус плательщика, который указывается в строке 101 исполнительного документа;

- Код бюджетного классификатора (104), данный код необходимо заранее уточнить в исполнительном органе власти, куда необходимо произвести платеж;

- Основание платежа (106), где необходимо указать причину, по которой производится данный платеж;

- Налоговый период, за который совершен платеж по обязательствам (107);

- Тип платежа (110), при этом необходимость заполнение данной строки начиная с 2017 года отпала, бюджетные организации классифицируют данный платеж по КБК.

Процедура предоставления заявления по уточненным платежам должна сопровождать предоставлением копий платежного поручения, а также проведением сверок платежей по данным обязательствам. При этом инспекции потребуется некоторое время для принятия решения о принятии уведомления и корректировки платежей, что также может сказаться на исчислении пеней по просроченным обязательствам.

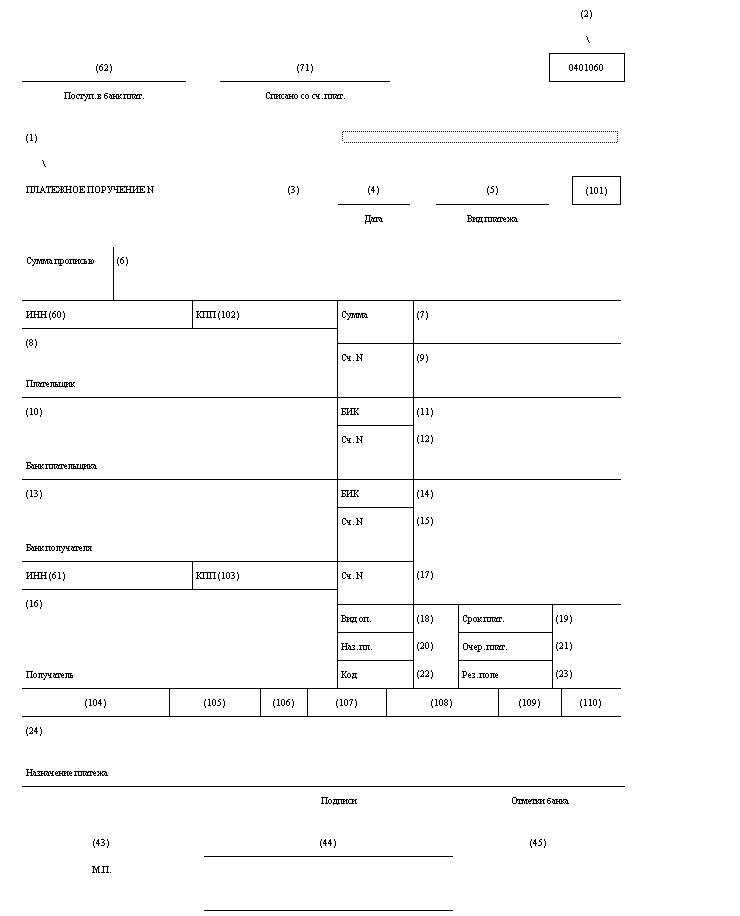

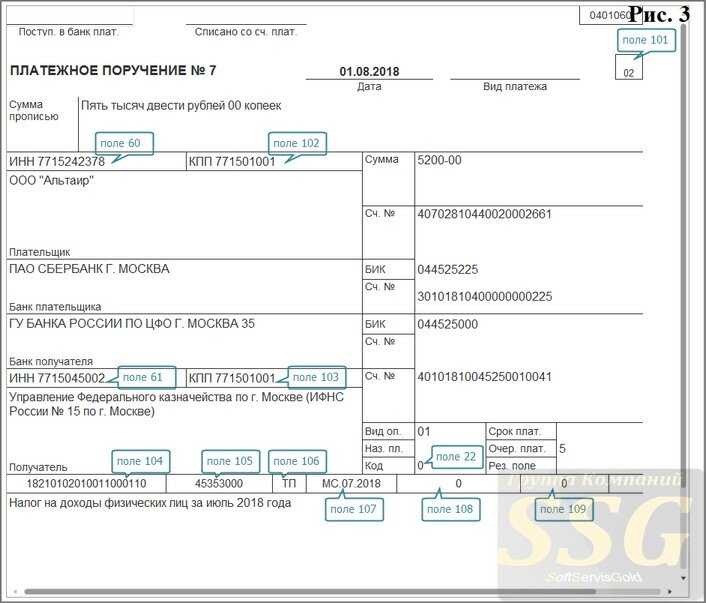

Статус плательщика (поле 101) в платёжном поручении

В Положении ЦБ РФ от 19 июня 2012 г.

N 383-П «О правилах осуществления перевода денежных средств» о реквизите «статус плательщика» (поле 101) говорится буквально следующее: 101 — Указывается информация в соответствии с требованиями нормативных правовых актов, принятых федеральными органами исполнительной власти совместно или по согласованию с Банком России А уже с учётом этого требования, код налогоплательщика начиная с 2014 года установлен Приказом Минфина России от 12 ноября 2013 г. № 107н. (Приложение № 5 — Правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации). И этот Приказ Минфина согласован Председателем Центрального банка Российской Федерации Э.С. Набиуллиной. Отдельные изменения в приказ № 107н внесены Приказом Минфина России от 23.09.2015 N 148н «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. N 107н». Статус (лат. status)

— означает «состояние», либо «положение» рассматриваемого объекта в определённой структуре или системе. В нашем случае – положение в налоговой системе.

Статус плательщика

— это правовое положение объекта, который непосредственно оформляет расчётные документы на денежный перевод в бюджетную систему Российской Федерации по перечислению налогов, сборов и иных платежей, и это правовое положение выражается определённым кодом.

Статус плательщика (101)

— указывается двузначным кодом статуса налогоплательщика. С 2014 года код налогоплательщика, идентифицирующий лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, может принимать значения от 01 до 26, что закреплено в Приложении 5 Приказа Минфина России от 12 ноября 2013 г. № 107н.

Согласно Приложению 11 к Положению Банка России от 19 июня 2012 года N 383-П «О правилах осуществления перевода денежных средств» максимальное количество символов в реквизите 101 (поле 101) платёжного поручения, инкассового поручения, платёжного требования или платёжного ордера при составлении в электронном виде также закреплено двузначной цифрой (2)

В Приложении № 5 Приказа Минфина России от 12 ноября 2013 г. № 107н приведено значение статуса плательщика для всех 26 кодов, которые необходимо использовать при заполнении поля 101. А Приказом Минфина России от 23.09.2015 N 148н в Приложение № 5 внесены некоторые изменения и дополнения.

Коды статусов плательщика на 2020 год

|

Расшифровка |

Код |

|---|---|

|

Налогоплательщик (плательщик сборов, страховых взносов) – юридическое лицо |

01 |

|

Налоговый агент (при уплате НДФЛ за работников) |

02 |

|

Участник внешнеэкономической деятельности – юридическое лицо |

06 |

|

Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи |

08 |

|

Налогоплательщик (плательщик сборов) – индивидуальный предприниматель |

09 |

|

Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой |

10 |

|

Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет |

11 |

|

Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства |

12 |

|

Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) |

13 |

|

Участник внешнеэкономической деятельности – физическое лицо |

16 |

|

Участник внешнеэкономической деятельности – индивидуальный предприниматель |

17 |

|

Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей |

18 |

|

Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа |

19 |

|

Ответственный участник консолидированной группы налогоплательщиков |

21 |

|

Участник консолидированной группы налогоплательщиков |

22 |

|

Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи |

24 |

|

Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве |

26 |

|

Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему |

27 |

|

Законный или уполномоченный представитель налогоплательщика |

28 |

|

Иные организации |

29 |

|

Иные физические лица |

30 |

Как поступить при ошибке в КБК пени

1.Если в личном кабинете налогоплательщика вам пришло постановление об уплате пени от налоговой инспекции, необходимо в назначенный срок ее погасить

2.В случае ошибки в КБК по пене, платеж попадет не туда и налоговая может выставить постановление о блокировании счета, а также пеню с вас обязан будет списать банк, и пока деньги не попадут в ИФНС, счет будет работать либо частично или полностью заморожен

3.А вам придется идти в инспекцию и выяснять, куда попала ваша пеня, писать заявление на уточнение платежа

4.После чего чья пеня быстрее дойдет, тогда и будет отменено постановление о блокировании счетов

Как правило, неуплата пени не влечет под собой полную блокировку расчетного счета. Клиент как работал, так и может продолжать работать. Банк блокирует лишь ту сумму, которую ему необходимо пустить в погашение пени. Полная же блокировка происходит тогда, когда клиент должен крупную сумму денег.

Оформление платежки на уплату старых долгов

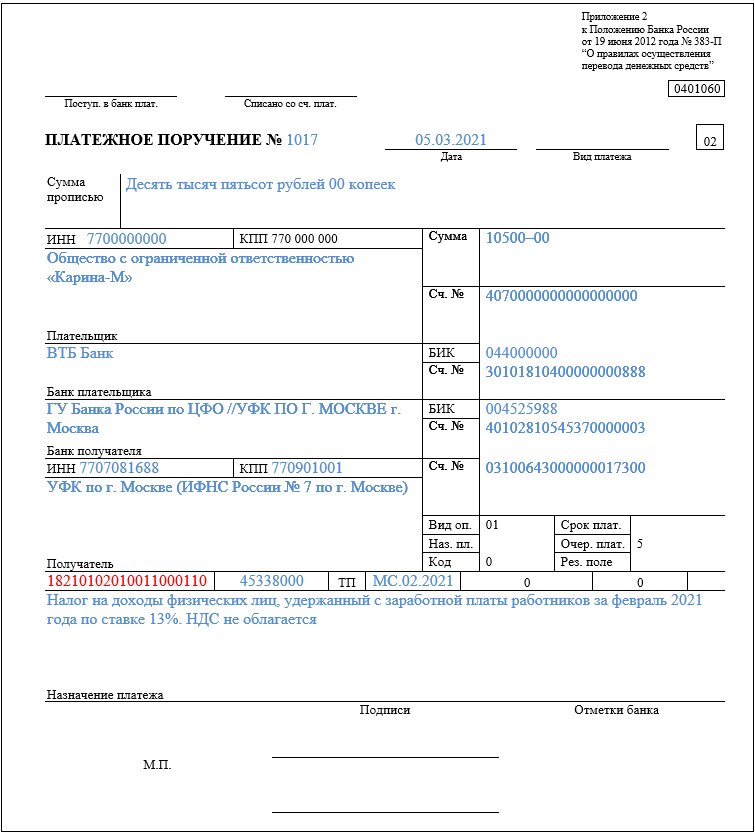

Если налогоплательщик желает после 1 января 2023 года произвести платеж в счет погашения недоимки по налогам, сборам, страховым взносам, задолженности по пеням, штрафам, процентам, такой платеж все равно будет учитываться в качестве ЕНП и определяться по принадлежности в соответствии со ст. 45 НК РФ (п. 10 ст. 4 Федерального закона № 263-ФЗ).

Специфические особенности при заполнении соответствующих платежных поручений отсутствуют: включите вы эту сумму в платежку по ЕНП или сформируете отдельное платежное поручение с реквизитами, идентифицирующими конкретный платеж, судьба этих средств не изменится.

Если соответствующие суммы недоимок были предварительно задекларированы, подавать по ним уведомление не требуется.

Во Сколько Уходят В Декретный Отпуск В Чернобыльской Зоне

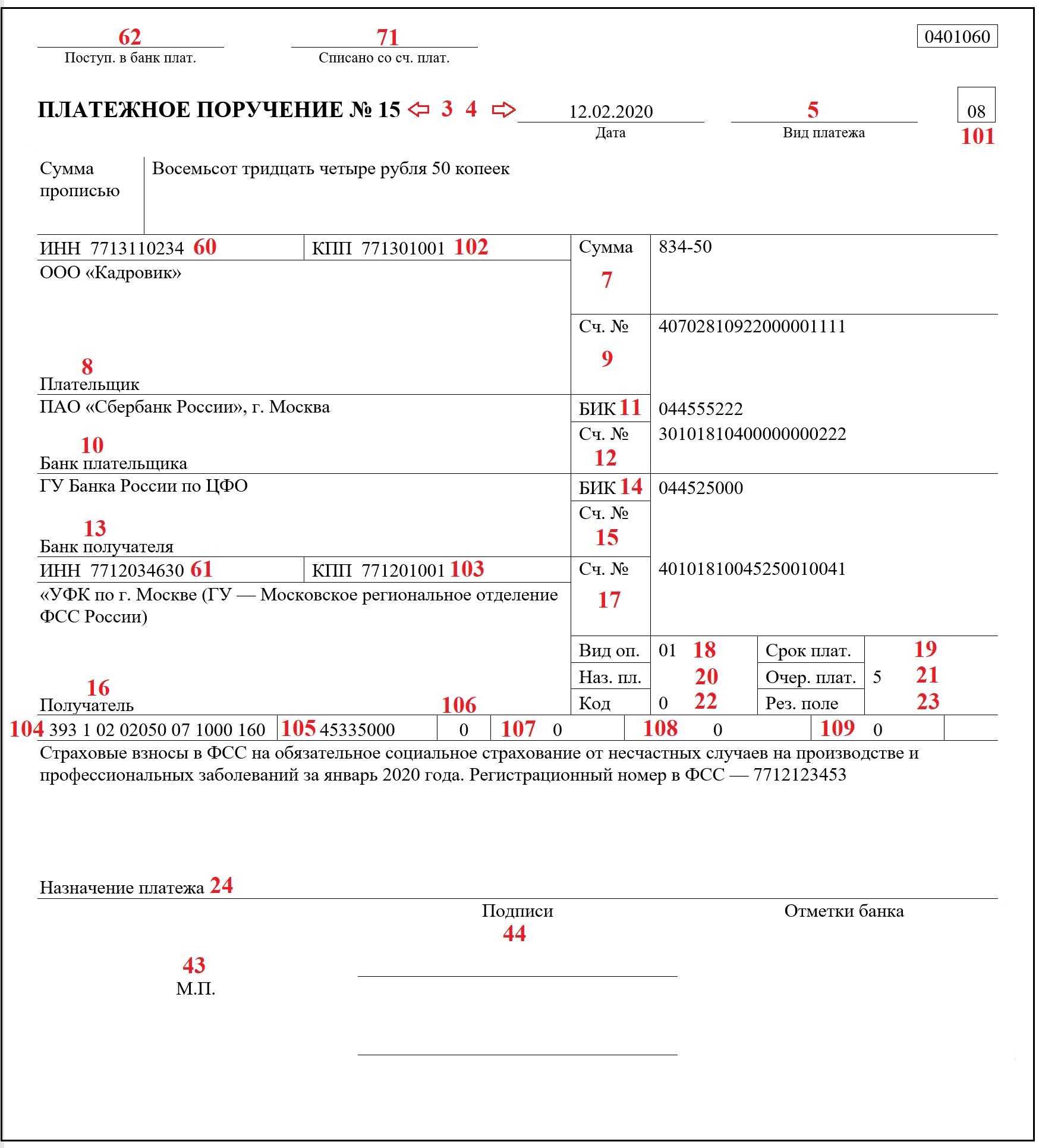

Поля платежного поручения в 2022

Платежное поручение – это расчетный документ, согласно которого владелец расчетного счета дает банку распоряжение на проведение платежного документа.

Платежные поручения должны составляться в соответствии с установленным Министерством финансов порядком, так как они обрабатываются автоматизировано. При этом не имеет значение, в бумажной ли форме подана платежка в банк или отправлена по интернету.

Если ООО или ИП сделали ошибки, в результате которых Налог, сбор или взнос оказались неуплаченными, или же бухгалтер пропустил сроки отправки средств на уплату налогов, вскоре предприятие получит требование от ФНС о перечислении недоплаченных сумм. Кроме того, будет назначен Штраф и начислены пени.

Сложный бланк, разработанный Центробанком РФ и утвержденный федеральным законодательством, должен быть заполнен грамотно, так как цена ошибки может оказаться слишком высокой, особенно если это распоряжение на налоговые выплаты.

Показатели, характеризующие статус плательщика налога (сбора, страхового взноса), приведены в приложении 5 к приказу Минфина РФ от 12.11.2013 № 107н. Указывать статус составителя в платежном поручении в 2021 году нужно только для перечисления обязательных платежей (налогов, сборов, взносов), размещая его в правом верхнем углу платежки рядом с полем «Вид платежа». Показатель представляет собой двузначный код от 01 до 28.

ИП, осуществляющему платежи по страховым взносам в ИФНС, нужно указывать то значение кода, которое соответствует платежам за себя, и при перечислении взносов за сотрудников. Другие коды у него появляются при платежах в ФСС и при оплате налога с доходов сотрудников.

Юрлицам придется делать выбор из большего количества вариантов: платежи за свою организацию, за другую организацию (в роли налогового агента), за сотрудников, платежи, удержанные из заработной платы сотрудников. А если организация входит в КГН, то ей нужно различать платежи, которые она осуществляет как ответственный участник и как обычный участник.

При формировании платёжного поручения в поле 101 необходимо указывать статус составителя. В данной статье будет представлено пояснение кодов статуса, целесообразности указания кодов, последствий в случае неверно заполненного поля в 2021 году.

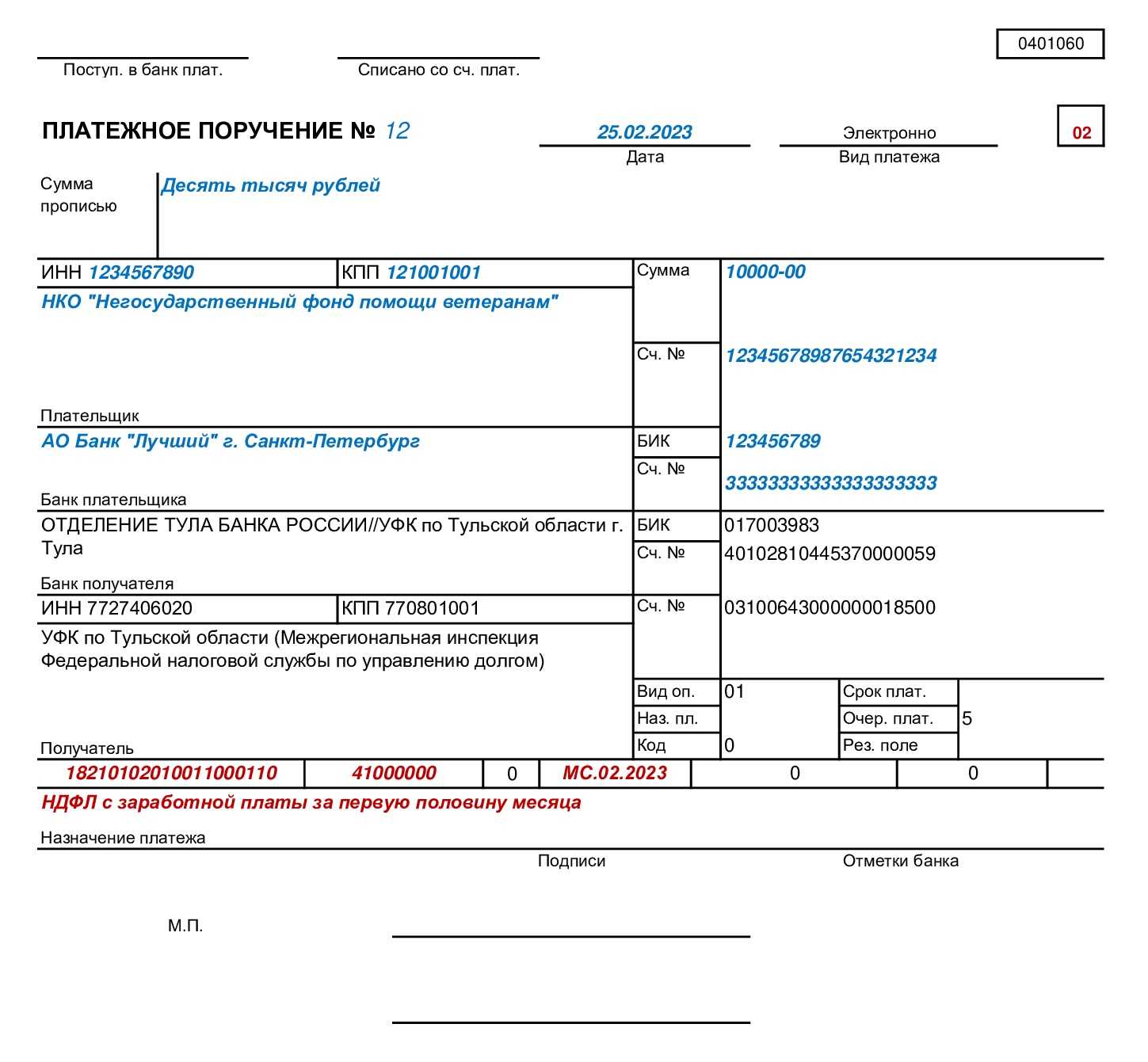

Перечисление платежей, на основании которых формируют уведомление об исчисленных суммах

Налогоплательщики, которые формируют уведомление об исчисленных суммах, при переводе платежей в платежном поручении указывают такие значения:

|

Реквизит |

Значение |

|

«ИНН», «КПП», «Плательщик» |

ИНН, КПП, информация о плательщике (нюансы – см. п. 7.1–7.3 Правил) |

|

«104» |

КБК из 20 знаков, как в уведомлении (п. 7.4 Правил) |

|

«105» |

Код ОКТМО из 8 цифр (п. 7.5 Правил) |

|

«106», «108», «109» |

Значение ноль («0»), если иное не предусмотрено Правилами. При указании отличных (от нуля) значений налоговые органы самостоятельно определяют принадлежность к платежу (п. 7.6 Правил) |

|

«107» |

Налоговый период из 10 знаков, 8 из которых имеют смысловое значение, а 2 являются разделительными знаками и заполняются точкой («.»). Образцы заполнения показателя налогового периода: «МС.02.2023»; «КВ.01.2023»; «ПЛ.02.2023»; «ГД.00.2023». Нюансы – см. в п. 7.7 Правил |

|

«ИНН получателя средств» и «КПП получателя средств» |

Значение ИНН и КПП уполномоченного территориального налогового органа – администратора источников финансирования дефицита федерального бюджета (п. 7.8 и 7.9 Правил) |

|

«Получатель» |

Сокращенное наименование органа ФК и в скобках наименование уполномоченного налогового органа – администратора источников финансирования дефицита федерального бюджета (п. 7.10 Правил) |

|

«Код» |

Значение ноль («0») (п. 7.11 Правил) |

|

«101» |

В соответствии с правилами указания информации, идентифицирующей лицо или орган, показатель статуса «02» (п. 7.12 Правил) |

|

«Назначение платежа» |

Дополнительные данные для идентификации назначения платежа (п. 7.13 Правил) |

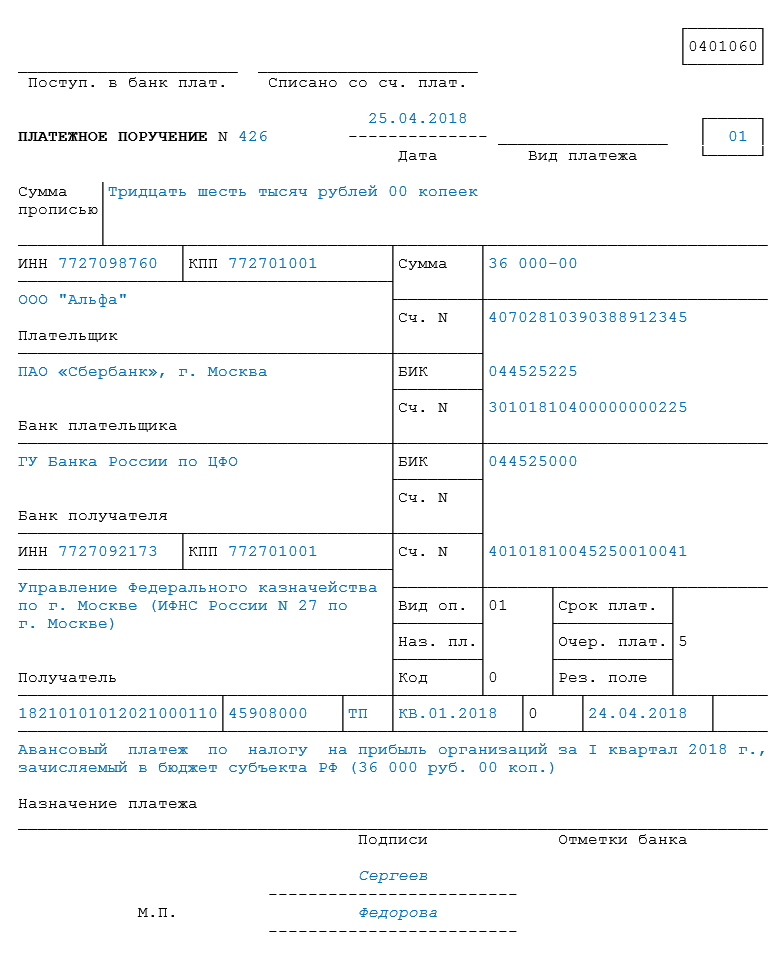

Как заполнить платежное поручение

Для начала вам надо указать:

- Дату документа и его номер — он должен быть не более шести знаков.

- Вид платежа. Он может иметь значения «Срочно», «Телеграфом», «Почтой». Если отправляете платежку через банк-клиент, укажите закодированное значение, принятое банком. Это поле можно оставить и незаполненным: в нашем примере платежного поручения (выше) оно пустое.

- Статус плательщика — код от 01 до 20, уточняющий лицо или организацию, которые перечисляют деньги.

- Сумму платежа. Ее надо указать прописью с начала строки с заглавной буквы (копейки — цифрами). При этом «рубль» и «копейка» пишутся без сокращений.

Преимущества ЕНС для бизнеса

О первом преимуществе мы уже сказали — упрощение процедуры уплаты обязательных платежей. Гораздо легче сделать одну платёжку, указав сумму и ИНН плательщика, чем много платёжных поручений на каждый налог, взнос и сбор. ФНС называет ещё 5 преимуществ новой системы уплаты:

-

Единые сроки уплаты налогов и взносов (28-е число) упростят платёжный календарь.

-

Одна сумма на счету на все платежи в бюджет. При этом исключается ситуация, при которой у плательщика одновременно образуется задолженность и переплата по разным платежам. Уточнения и зачёты уйдут в прошлое.

-

Плательщик сможет быстро вернуть или направить на счёт другого лица положительное сальдо — заявление на возврат или перевод будет рассмотрено в день подачи.

-

При возникновении задолженности ФНС будет отправлять всего один документ взыскания в банк.

-

После оплаты задолженности (пополнения единого счёта до нулевого или положительного сальдо) банк снимет блокировку по счёту в течение одного дня.

Уведомления с ошибками не примут частично или полностью

В уведомлении налоговая проверяет контрольные соотношения (КБК, ОКТМО и тд.) и если найдет ошибки, то будет признано, что уведомление не представлено частично или полностью.

Не представлено частично – выявлены ошибки по одному или нескольким конкретным налогам или страховым взносам, но не по всем сразу.

Не представлено полностью – не выполняются контрольные соотношения по всем налогам и страховым взносам, отраженным в документе.

О найденных ошибках налоговая сообщит налогоплательщику в течение суток после получения неверно составленного уведомления. Последствия для налогоплательщика – штраф, пени. Но до конца 2023 года штрафы за это нарушения пока начислять не будут. Пени тоже не начисляют до конца 2023 года при наличии положительного сальдо на ЕНС.

ФНС подготовила и опубликовала проект приказа, который утверждает новый перечень контрольных соотношений. Документ еще не вступил в силу, а поправка уже действует. Поэтому сейчас налогоплательщики могут использовать контрольные значения, установленные письмом ФНС от 17 марта 2023 года.

В каких случаях ИП освобождаются от уплаты страховых взносов

В каждом правиле есть свои исключения. П. 7 ст. 430 НК РФ предусматривает освобождение от уплаты страховых взносов, когда предприниматель:

- проходит военную службу по призыву;

- находится в отпуске по уходу за ребёнком возрастом до полутора лет;

- осуществляет уход за инвалидом I группы, ребёнком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживает с супругом — военнослужащим по контракту в местности, где осуществлять предпринимательскую деятельность не представляется возможности;

- проживает с супругом за границей по направлению от дипломатических представительств и консульских учреждений Российской Федерации;

- находится под стражей, необоснованно привлечён к уголовной ответственности, необоснованно репрессирован и впоследствии реабилитирован.

Итоги

В 2023 году, в связи с введением механизма ЕНП, расчеты в бюджет оформляются по-новому. В зависимости от критериев, рассмотренных выше, возможны 4 варианта платежных поручений.

Если вы оформляете платежку для единого налогового платежа, а не для конкретного налога, сбора, взноса, обязательно подайте уведомление об исчисленных суммах или установленную к этой дате отчетность

Без этого ФНС не сможет распределить поступившую сумму, и за вами будет числиться недоимка.

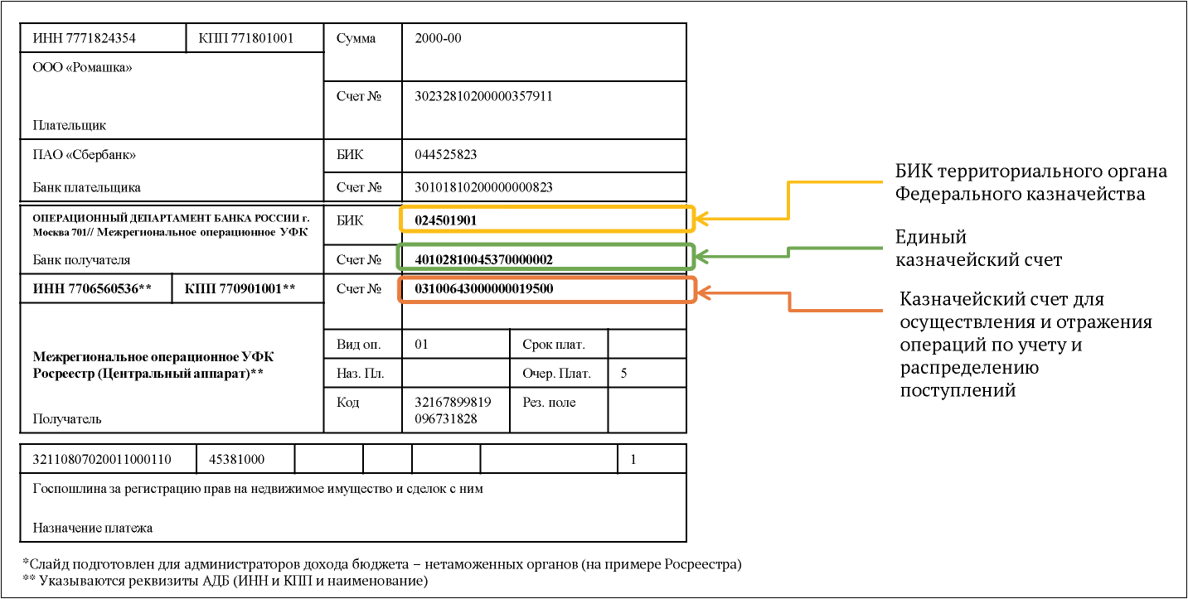

При оплате платежей, которые администрирует ФНС, используются общие для всех налогоплательщиков реквизиты УФК Тульской области.

Обратите внимание, что некоторые КБК изменились, их актуальные значения можно взять из таблицы ФНС.

В порядок оформления платежных документов в 2023 году продолжают вноситься изменения, поэтому следите за обновлениями.