Как заполнить полную форму отчёта о финансовых результатах

Форма заполняется на основании показателей бухгалтерских счетов, накопительным итогом с начала года. Суммы указываются в тысячах рублей, целыми числами без десятичных знаков. Показатели расходов заключаются в скобки. Если в скобках указан показатель прибыли, то эта сумма означает убыток.

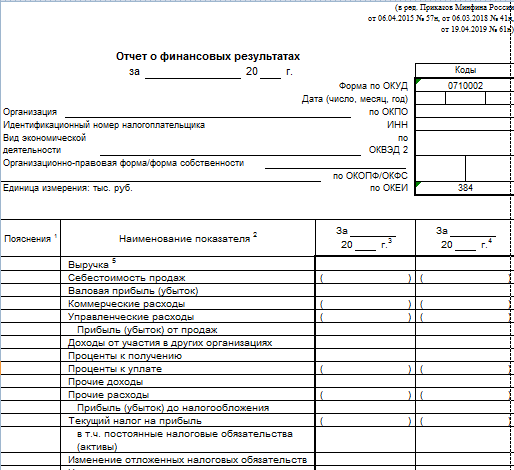

Формирование граф с расшифровкой элементов

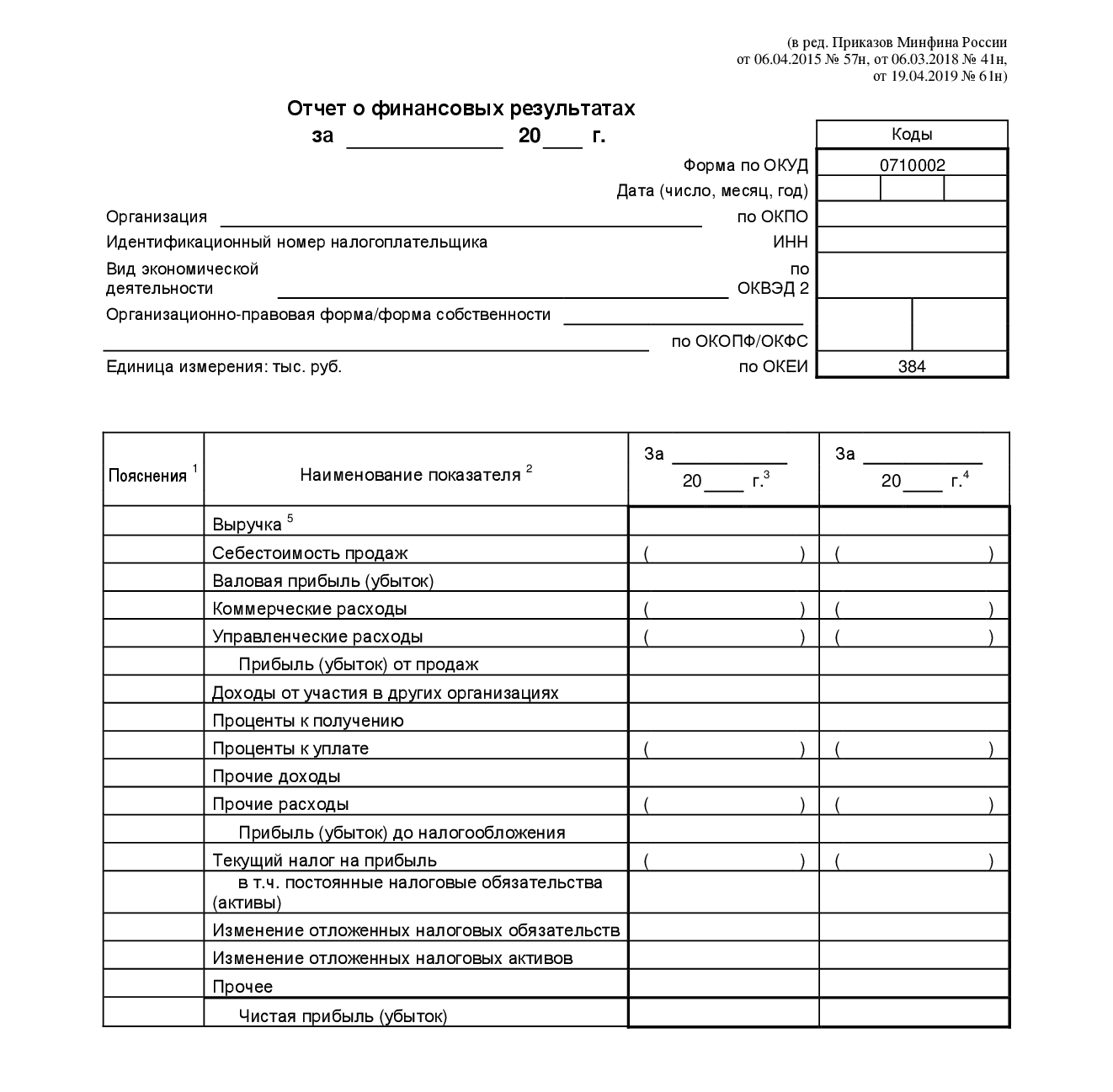

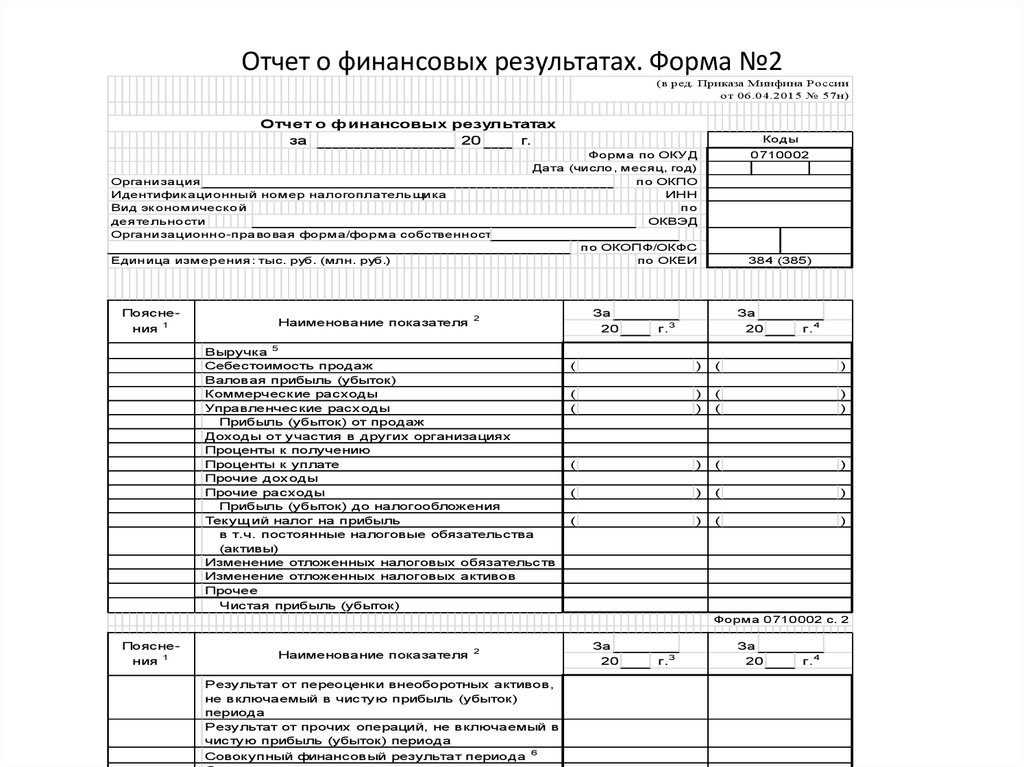

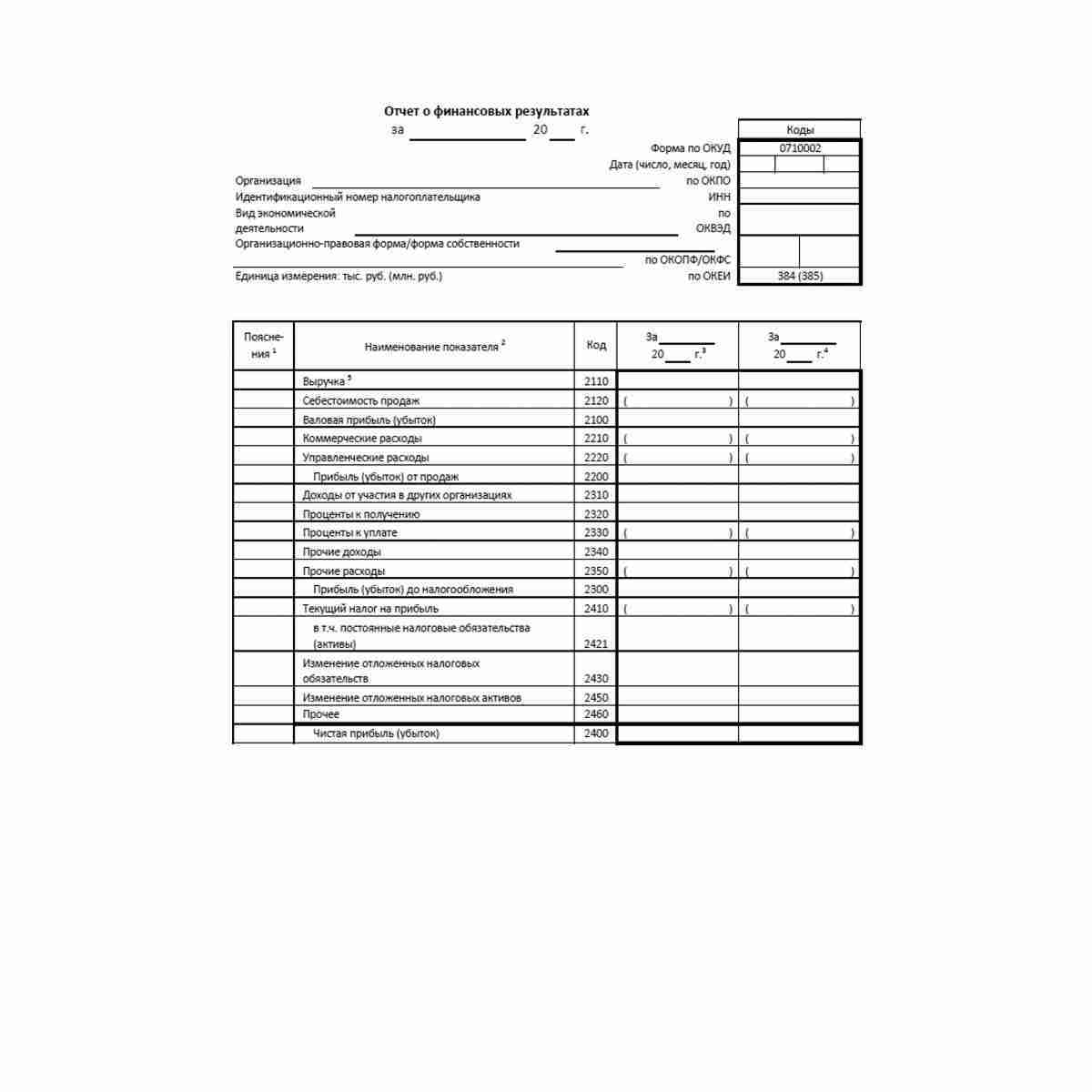

Графы отчёта унифицированы и изменить их нельзя. Табличная часть делится на пять столбцов:

- Пояснения – указывается номер приложения к отчёту с пояснениями, проставляется при наличии.

- Наименование показателя – статьи доходов, затрат и расчётной прибыли, раскрываемых в отчёте.

- Код строки.

- Отчётный период.

- Аналогичный интервал предыдущего года.

Формирование строк с расшифровкой элементов

Организация вносит суммы по строчкам показателей в соответствии с полученными доходами и понесёнными затратами от своей деятельности за отчётный период. Если указанного в отчёте показателя не было, в графах 4 и 5 ставится прочерк. Рассмотрим, что входит в сгруппированные показатели.

| Наименование строки | Код строки | Что входит |

|---|---|---|

| Выручка | 2110 | Обороты по КТ сч. 90.01 за вычетом налога на добавленную стоимость и акцизов (счета 90.03 и 90.04) |

| Себестоимость продаж | 2120 | Обороты по ДТ сч. 90.02 без учёта корресп. со счетами 26 и 44 |

| Валовая прибыль (убыток) | 2100 | Разница строк: строка 2110 минус 2120. Если итог отрицательный, сумма берётся в круглые скобочки |

| Коммерческие расходы | 2210 | Обороты по КТ счёта 90.07 (или 90.02 в корр. со сч. 44, если не создан отдельный субсчёт) |

| Управленческие расходы | 2220 | Обороты по КТ сч. 90.08 (или 90.02 в корр. со сч. 26, если не создан специальный субсчёт) |

| Прибыль (убыток) от продаж | 2200 | Разница строк: стр. 2100 минус стр. 2210 минус стр. 2220 |

| Доходы от участия в других организациях | 2310 | Обороты по КТ сч. 91.01 с соответствующей аналитикой |

| Проценты к получению | 2320 | Обороты по КТ сч. 91.01 с соответствующей аналитикой |

| Проценты к уплате | 2330 | Обороты по ДТ сч. 91.02 с соответствующей аналитикой |

| Прочие доходы | 2340 | Обороты по КТ сч. 91.01 без учёта уже заполненных по строкам выше |

| Прочие расходы | 2350 | Обороты по ДТ сч. 91.02 без учёта уже заполненных по строкам выше |

| Прибыль (убыток) до налогообложения | 2300 | Формула расчёта: стр. 2200 плюс стр. 2310 плюс стр. 2320 минус стр. 2330 плюс стр. 2340 минус стр. 2350 |

| Налог на прибыль | 2410 | Сумма строк 2411 и 2412 |

| в т.ч. текущий налог на прибыль | 2411 | Сумма налога в налоговом учёте. Не используют компании на спец.режимах. |

| отложенный налог на прибыль | 2412 | Отложенный налог или отложенный актив (для организаций, работающих по ПБУ 18/02) |

| Прочее | 2460 | Сумма налога к уплате, рассчитанная компанией, применяющей спец.режим |

| Чистая прибыль (убыток) | 2400 | Разница строк: из стр. 2300 вычесть стр. 2410 и стр. 2460 |

Дополнительные сведения

Группы второй страницы отчёта заполняются, когда компания проводила указанные действия. Акционерные общества отчитываются по строчкам 2900 и 2910. Если движений по доп. строкам не было, то строка 2400 будет соответствовать строке 2500 «совокупный финансовый результат периода».

Пример заполнения отчёта о финансовых результатах (образец)

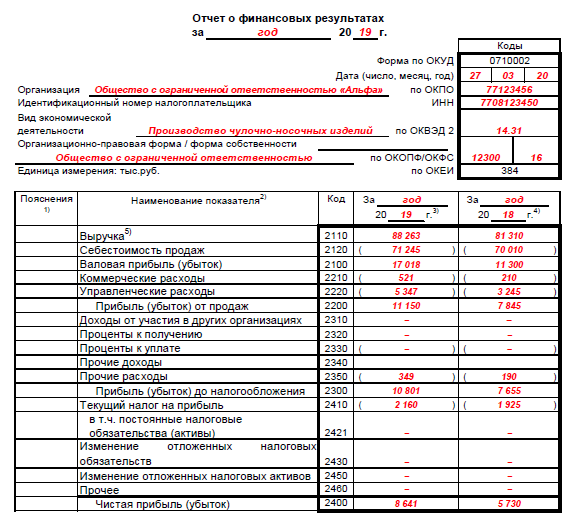

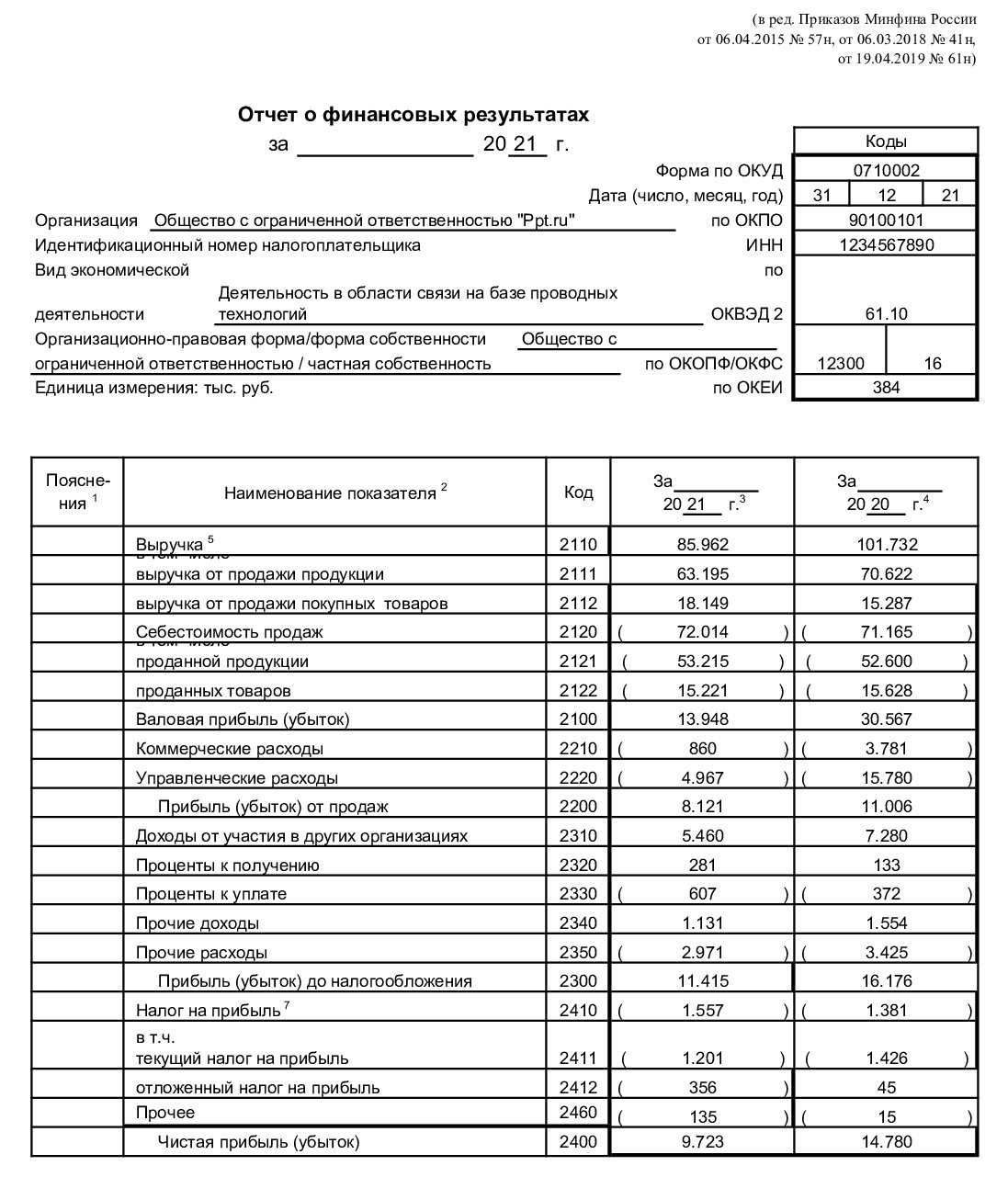

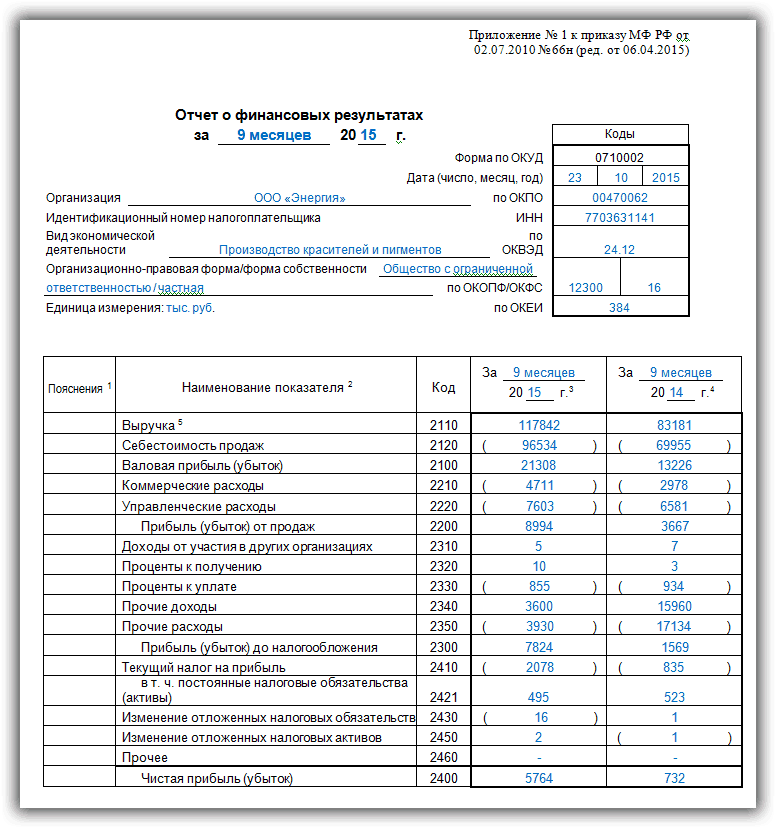

Возьмём для примера выдержки из оборотно-сальдовой ведомости ООО «Книга» и заполним ОФР. За предыдущий год возьмём цифры из ОФР за 1 квартал 2022г.

|

Обороты за 1 квартал 2023 года, тыс. руб. |

|||

| Счёт | Наименование | Дебет | Кредит |

| 90.1 | Выручка от продаж | 406 514 | |

| 90.2 | Себестоимость | 320 062 | |

| 90.3 | НДС | 67 752 | |

| 90.7 |

Коммерческие расходы |

6 360 | |

| 90.8 | Управленческие расходы | 4 669 | |

| 91.1 | Прочие доходы | 913 | |

| 91.2 | Прочие расходы (в т.ч. кредитные проценты) | 867 (477) | |

| 91.9 | Сальдо прочих доходов и расходов | 45 |

На основании имеющихся цифр сгруппируем суммы и заполним Отчёт о финансовых результатах:

Отчет о финансовых результатах расшифровка строк

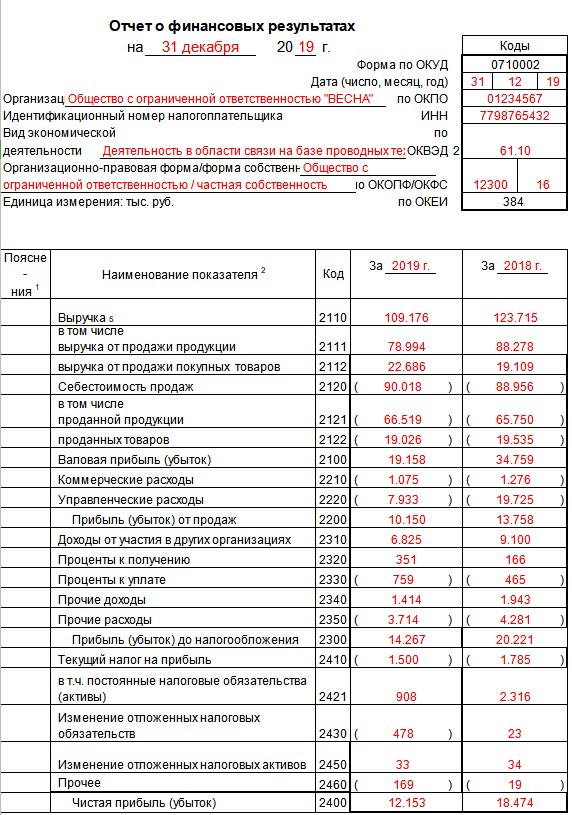

В бланке упрощенной формы бухгалтерского баланса (форма 1) и отчета о финансовых результатах (форма 2) содержатся данные по наиболее важным показателям, на основе которых нет возможности провести углубленный анализ финансовых результатов и осуществить внутренний контроль над эффективностью работы.

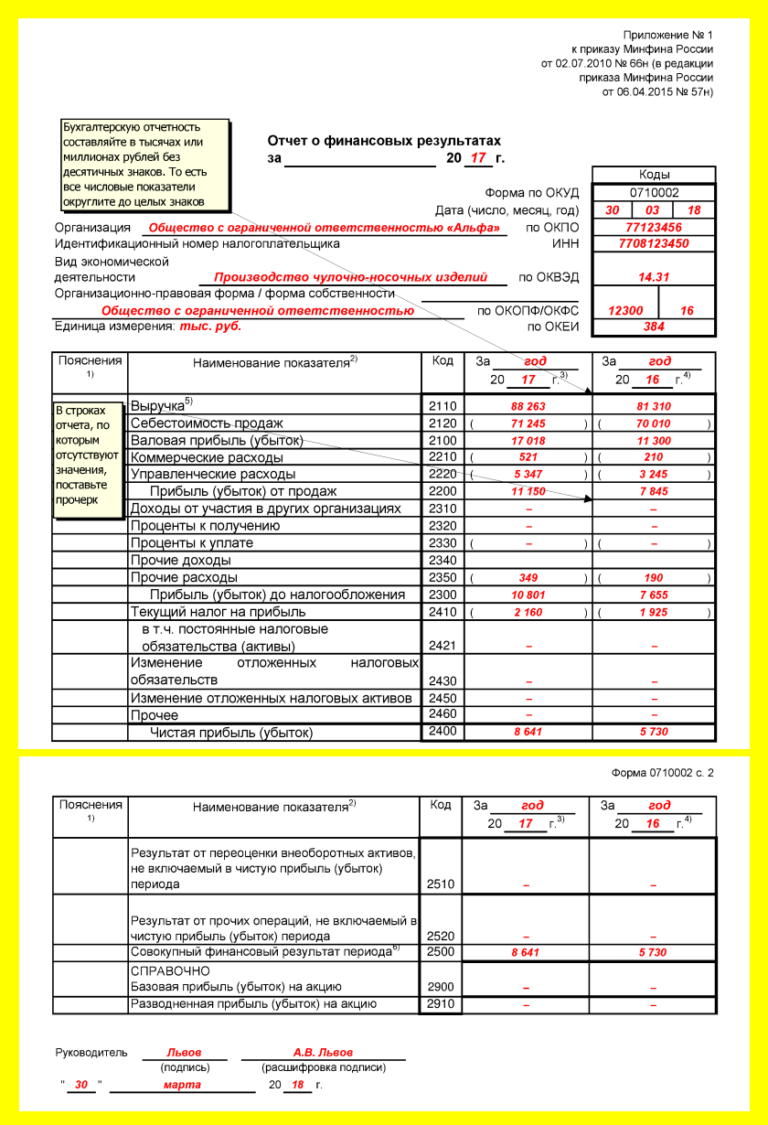

Ниже приведены выдержки из бухгалтерских регистров ООО «Альфа», содержащие остальные данные, необходимые для заполнения ОФР. Регистры сформированы до реформации баланса. Наименования и номера субсчетов в регистрах приведены в соответствии с рабочим планом счетов компании.

Описание

Эффективность деятельности коммерческой организации выражается в сумме полученной прибыли. Чтобы облегчить анализ рентабельности предприятия или реализованной продукции, был введен финансовый результат (ФР). Он представляет собой экономический итог, полученный от разницы между тратами и прибылью компании. Считается с помощью следующей формулы:

Пример отчета

из выручки от реализации товара вычитаются НДС (если фирма работает на ОСНО) и себестоимость продукции, а также прямые и косвенные расходы.

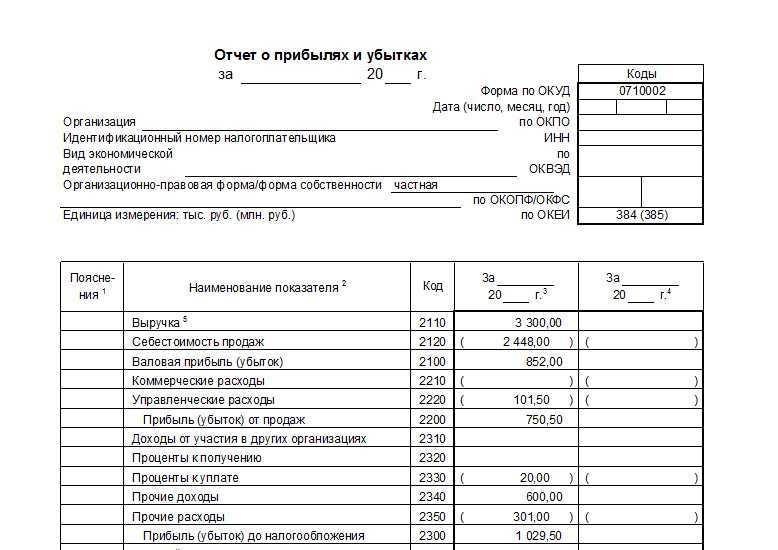

Многие задаются вопросом о том, что такое ОФР в бухгалтерии. Это определение подразумевает форму отчетности, в которой отражаются данные о доходах, расходах и ФР организации. До 2012 года этот документ назывался «Отчет о прибылях и убытках». Составляет его бухгалтер или главный бухгалтер за календарный год.

Форма 1

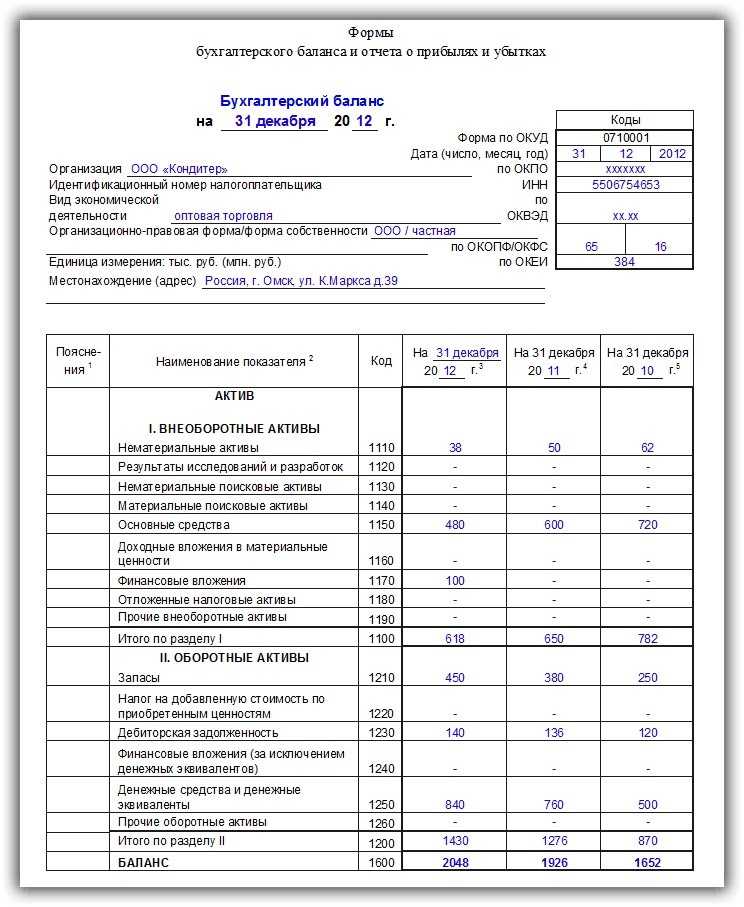

Компании обязаны сдавать в конце года несколько документов бухгалтерской отчетности. Один из них составляется по форме 1 и представляет собой основной финотчет о текущем состоянии компании. В бухгалтерский баланс входят следующие пункты:

- актив (внеоборотные и оборотные);

- пассив (капитал, долгосрочные и краткосрочные обязательства, резервы).

В форме 1 представлены данные сразу за несколько лет, поэтому можно увидеть динамику организации.

Интересная информация! Чиновники исключили нумерацию бланков, однако бухгалтеры продолжают называть документы по форме 1 и 2 соответственно.

Форма 2

Форма 2 бухгалтерской отчетности — это отчет о финансовых результатах (ОФР). Заполненный бланк обязательно подается в конце марта в налоговую. Обязательная и своевременная подача формы 2 бухгалтерского баланса закреплена в Налоговом кодексе. При нарушении закона выписывается штраф в размере 200-500 рублей для должностных лиц и 3-5 тысяч для компаний.

Пункты отчета

Важная информация! От бухгалтерского баланса отчет о фин.результатах отличается тем, что в нем отражаются данные с начала деятельности, а ОФР показывает информацию только за конкретный период времени.

Что отражают в отчёте

Отчёт составляется на основании данных бухгалтерских счетов. В отличие от формы Бухгалтерского баланса (Формы №1), берутся не итоги на конец периода, а оборот за период. Суммовые показатели всех денежных потоков – и доходной, и расходной части – группируются по статьям.

Вначале – операционные, затем внереализационные, финансовые и прочие. Путём сложения и вычитания отражённых показателей выводятся промежуточные и итоговые результаты прибылей или убытков. В отчёте заполняются результаты двух периодов – собственно, отчётный (например, 1 квартал 2023г.), плюс такой же предыдущего года (в нашем примере – 1 квартал 2022 года).

Срок и порядок сдачи отчёта о финансовых результатах

Отчёт о финансовых результатах необходимо ежегодно сдавать в отделение ФНС по месту постановки компании на учёт. Отправить документ нужно не позднее трёх месяцев после окончания отчётного периода. Таким образом, отчёт по итогам 2022 года нужно сдать до 31 марта 2023 года, по итогам 2023 года — до 31 марта 2024 года.

Налоговая принимает форму № 2 только в электронном виде. В 2023 году сдать отчётность онлайн можно несколькими способами:

- Через Личный кабинет сервиса для сдачи отчётности от оператора электронного документооборота (ЭДО). Для работы с системой ЭДО также потребуется выпустить электронную подпись. Вы можете отправить документы, используя продукты компании «Астрал-Софт». Сервисы Астрал Отчёт 4.5 и Астрал Отчёт 5.0 содержат только актуальные формы и отражают статус ваших документов в ФНС.

Как заполнить строку 2410 в отчете о финансовых результатах 2022

По дебету счета 09 47 000 2. По кредиту счета 09 21 000 3. По дебету счета 77 30 000 4. По кредиту счета 77 412 000 5. По дебету счета 99 в части начисленного условного расхода по налогу на прибыль 2 283 075 6. По дебету счета 99 в части постоянных налоговых обязательств 366 403 7. По кредиту счета 99 в части постоянных налоговых активов 1 092 000 Фрагмент Отчета о финансовых результатах за 2022 г. Пояснения Наименование показателя Код За 2022 г. За 2022 г. 1 2 3 4 5 Текущий налог на прибыль 2410 (1426) (511) Решение Величина текущего налога на прибыль за отчетный период составляет 1201 тыс. руб. (2 283 075 руб. + (366 403 руб. — 1 092 000 руб.) + (47 000 руб. — 21 000 руб.) — (412 000 руб. — 30 000 руб.)). Фрагмент Отчета о финансовых результатах в примере 6.13 будет выглядеть следующим образом. Пояснения Наименование показателя Код За 2022 г. За 2022 г.

В строке 2450 «Изменение отложенных налоговых активов» укажите величину, рассчитанную по формуле: При получении положительного результата укажите его без скобок, отрицательного — в скобках. В строке 2460 «Прочее» укажите разницу между сформированными до реформации баланса кредитовыми и дебетовыми оборотами по всем субсчетам к счету 99 «Прибыли и убытки», за исключением субсчетов: — по учету бухгалтерской прибыли или убытка до налогообложения (как правило, субсчет 99.1 или 99.01); — по учету налога на прибыль, включая ПНО и ПНА (как правило, субсчет 99.2 или 99.02). В частности, это могут быть субсчета по учету: — перерасчетов по налогу на прибыль за прошлые годы; — пени и штрафов по налогам и взносам; — налога при УСН или ЕНВД.

Строка 2410 отчета о финансовых результатах и декларация по прибыли

По строке 2410 отражается сумма налога на прибыль, сформированная по данным налогового учета за отчетный (налоговый) период и отраженная в бухгалтерском учете на счете 68.

[Оборот по субсчету 99 «Условный расход/доход по налогу на прибыль»]

——————————— При отсутствии доходов, облагаемых по иным ставкам

ПРАКТИЧЕСКИЙ ПРИМЕР РАСЧЕТА ДЛЯ ОПРЕДЕЛЕНИЯ ТЕКУЩЕГО НАЛОГА НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

При составлении бухгалтерской отчетности за отчетный год организация «А» в Отчете о прибылях и убытках отразила прибыль до налогообложения (бухгалтерская прибыль) в размере 126 110 рублей. Ставка налога на прибыль составила 24 процента.

Факторы, которые повлияли на отклонение налогооблагаемой прибыли (убытка) от бухгалтерской прибыли (убытка):

1. Представительские фактические расходы превысили ограничения по представительским расходам, принимаемым для целей налогообложения, на 3 000 руб.

2. Амортизационные отчисления, рассчитанные для целей бухгалтерского учета, составили 4 000 рублей. Из этой суммы для целей налогообложения к вычету принимается 2 000 руб.

3. Начислен, но не получен процентный доход в виде дивидендов от долевого участия в деятельности организации «В» в размере 2 500 руб.

Механизм образования постоянных, вычитаемых и налогооблагаемых временных разниц указан в таблице 1.

| N п/п | Виды доходов и расходов | Суммы, учитываемые при определении бухгалтерской прибыли (убытка) (руб.) | Суммы, учитываемые при определении налогооблагаемой прибыли (убытка) (руб.) | Разницы, возникшие в отчетном периоде (руб.) |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| 1. | Представительские расходы | 15 000 | 12 000 | 3 000 (постоянная разница) |

| 2. | Сумма начисленной амортизации на амортизируемое имущество | 4 000 | 2 000 | 2 000 (вычитаемая временная разница) |

| 3. | Начисленный процентный доход в виде дивидендов от долевого участия | 2 500 | — | 2 500 (налогооблагаемая временная разница) |

Используя приведенные в таблице 1 данные, произведем необходимые расчеты по налогу на прибыль с целью определения текущего налога на прибыль.

Размер текущего налога на прибыль, сформированного в системе бухгалтерского учета и подлежащего уплате в бюджет, отраженный в Отчете о прибылях и убытках и в налоговой декларации по налогу на прибыль, составит 30 866,4 руб.

В целях проверки механизма отражения расчетов по налогу на прибыль в системе бухгалтерского учета, на правильность исчисления налога на прибыль, предназначенного для уплаты в бюджет, произведем расчет текущего налога на прибыль, используя способ корректировки бухгалтерских данных в целях определения налоговой базы по налогу на прибыль.

Требуемые корректировки указаны в таблице 2.

| 1. | Прибыль согласно отчету о прибылях и убытках (бухгалтерская прибыль) | 126 110 (руб.) |

| 2. | Увеличивается на в т.ч.: | 5 000 (руб.) |

| представительские расходы, превышающие предел, установленный налоговым законодательством | 3 000 (руб.) | |

| величину амортизационных отчислений, отнесенную свыше принятых в целях налогообложения сумм к возмещению (например, из-за несоответствия выбранных способов начисления амортизации) | 2 000 (руб.) | |

| 3. | Уменьшается на в т.ч.: | 2 500 (руб.) |

| сумму неполученного процентного дохода в виде дивидендов от долевого участия в деятельности других организаций | 2 500 (руб.) | |

| 4. | Итого налогооблагаемая прибыль |

Текущий налог на прибыль = 128 610 (руб.) x 24 / 100 = 30 866,4 (руб.)

ПБУ 18/02 «Учет расчетов по налогу на прибыль»

Новый порядок отражения госпомощи

С 2022 года действует приказ Минфина России от 04.12.2018 № 248н, который внёс изменения в ПБУ 13/2000 «Учет государственной помощи» (утв. приказом Минфина от 16.10.2000 № 92н).

В отчете о финрезультатах доходы будущих периодов (суммы, отнесенные в отчетном периоде на фин. результат) можно отразить одним из двух способов. Как:

- отдельную статью доходов;

- величину, уменьшающую расходы по амортизации.

А доходы, связанные с признанием бюджетных средств на финансирование текущих расходов, отражают тоже одним из двух способов:

1. в качестве отдельной статьи доходов (с учетом существенности); 2. в качестве суммы, уменьшающей расходы, на финансирование которых получены средства.

При заполнении формы 2 необходимо учитывать рекомендации, данные Минфином в письме №07-04-06/5027 от 06.02.2015. Они касаются вопросов проведения аудита бухгалтерской документации за отчетный период. Все суммы, которые отображаются в отчете, не должны содержать НДС и акцизов. Особенно это касается доходов, влияющих на сумму налога на прибыль. Рассмотрим пример для чайников, как составить отчет о финансовых результатах по строкам баланса и учетным данным. Поможет пошаговая инструкция.

Заполнение формы №2 по строкам с расшифровкой

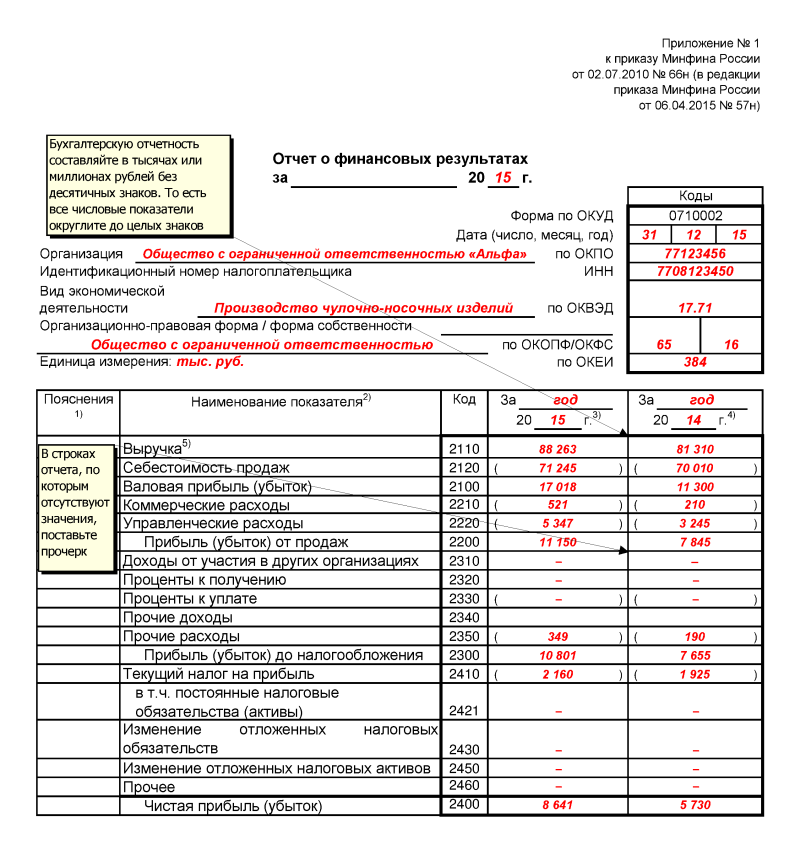

В титульном листе бланка №2 заполняются информация по юридическому лицу и остальные данные. В поле отчета указывается код отчетного образца на основании общероссийского классификатора учетных документов – 0710002. В настоящее время в пункте единица измерения показатели вписываются только в тыс. руб., вне зависимости от величины оборота.

Таблица, которая поможет ответить на вопрос: как составить годовой отчет о финансовых результатах за 2022 год.

| Строки формы №2 и название | Порядок отражения доходных и расходных показателей |

| 2 110

Выручка |

Валовый доход от уставного вида деятельности за вычетом налога на добавленную стоимость (НДС) и акцизных сборов. Когда у фирмы несколько видов деятельности, можно предоставить расшифровку данного показателя, но пояснение законом не предусмотрено.

Кт 90.1 – Дт 90.3, 90.4 |

| 2 120

Себестоимость продаж |

Издержки, которые непосредственно касаются продажи изделий, товаров, оказания услуг. В торговле – расходы на закупку реализованной номенклатуры, производстве: ФОТ рабочих, стоимость материалов и амортизация оборудования, участвующих в производственном цикле.

Дт 20 счета с кредита 20/ 23/ 29/ 41/ 43/ 45 Все показатели, имеющих отношение к затратам, в отчетности нужно ставить в скобках. |

| 2 100

Валовая прибыль (убыток) |

Рассчитывается как вычитание себестоимости от выручки Строки 2 100 = 2 110 – 2 120 |

| 2 210 Коммерческие расходы | Затраты, имеющие отношение к маркетингу, реализации товаров, готовой продукции, оказанием услуг, выполнением подряда. Сюда относятся: рекламные расходы, транспортные издержки, арендные платежи за складские помещения.

Дт 90.2 Кт 44 «Расходы на продажу». |

| 2 220 Управленческие расходы | Затраты, относящиеся не к конкретной номенклатуре, а общем связанные с управленческими действиями. К таким расходам относятся: ФОТ руководителя, бухгалтерского и кадрового отдела, арендные платежи за офис, амортизационные начисления по офисному оборудованию.

Дт 90.2 Кт 26 «Общехозяйственные расходы». |

| 2 200

Прибыль (убыток) от продаж |

Для расчета из валовой прибыли вычитаются коммерческие и общие затраты по управлению компанией.

Строки 2 200 = 2 100 – 2 210 – 2 220 |

| 2 310

Доходы от участия в разных компаниях |

Здесь учитываются полученные суммы по дивидендам, доход от переуступки доли в УК различных юридических лиц Дт 76 Кт 91.1 |

| 2 320

Проценты к получению |

Отражаются доходы от депозитов, выставленных получателям заемных средств счета за проценты Дт 73, 76 Кт 91.1 |

| 2 330

Проценты к уплате |

Начисленные проценты по полученным кредитным ресурсам, подлежащие к уплате Дт 91.2 Кт 66, 67 |

| 2 340

Прочие доходы |

Выручка от передачи активов компании в аренду, реализация излишков материалов, то есть вся выручка, не относящаяся к уставному направлению бизнеса Дт 62, 76 Кт 91.1 |

| 2 350 | Прочие расходы |

| 2 300

Прибыль (убыток) |

Учитывается прибыль до начисления налогов

Строчки 2 300 = 2 200 + 2 310 + 2 320 – 2 330 + 2 340 – 2 350 |

| 2 410

Налоговые обязательства по прибыли |

Указывается начисленное к оплате налоговый отчислений |

| 2 411

Включая текущий налог на прибыль |

Формула для вычисления показателя:

Строчки 2 411 = (Кт 99 – Д 99) + (Дт 09 – Кт 09) + (Кт 77 – Дт 77) |

| 2 412

Отложенный налог |

2 варианта для выбора:

1.Строка 2 412 = Сальдо счетов (09 – 77) (оба на 31.12.21) – (09 + 77) (оба на 31.12.20) 2.Строчка 2 412 = Дт 09 – Кт 09 + Дт 77 – Кт 77 |

| 2 460 | Прочее |

| 2 400

Чистая прибыль |

Формула расчете чистой прибыли Строчки 2 400 = 2 300 – 2 410 +/- 2 460 |

Пример заполнения формы №2

Анализ показателей отчета о финансовых результатах дает руководителю компании информацию о том, насколько эффективно работал бизнес в прошедшем периоде. Поскольку такая отчетность в России является публичной, в интернете можно найти информацию по конкурентам и сравнить с собственными данными.

Банк требует, чтобы строка 180 (Лист 02) Декларации по налогу на прибыль была равна строке 2410 Отчета о финансовых результатах в 2020

Вопрос задал Ольга К. (Нижнекамск)

Ответственный за ответ: Мария Демашева (★9.72/10)

Добрый день. Подскажите, пожалуйста. можно ли в 2020 году пользоваться отчетом по проверке налога на прибыль? Или он был корректным только до 2020 года, когда использовался затратный метод? Банк просит предоставить декларацию за полугодие и бухгалтерскую отчетность за полугодие. При этом есть большое расхождение между налогом на прибыль в декларации и бух. отчетности. Должны ли они совпадать? Если нет — то как найти и объяснить разницу?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

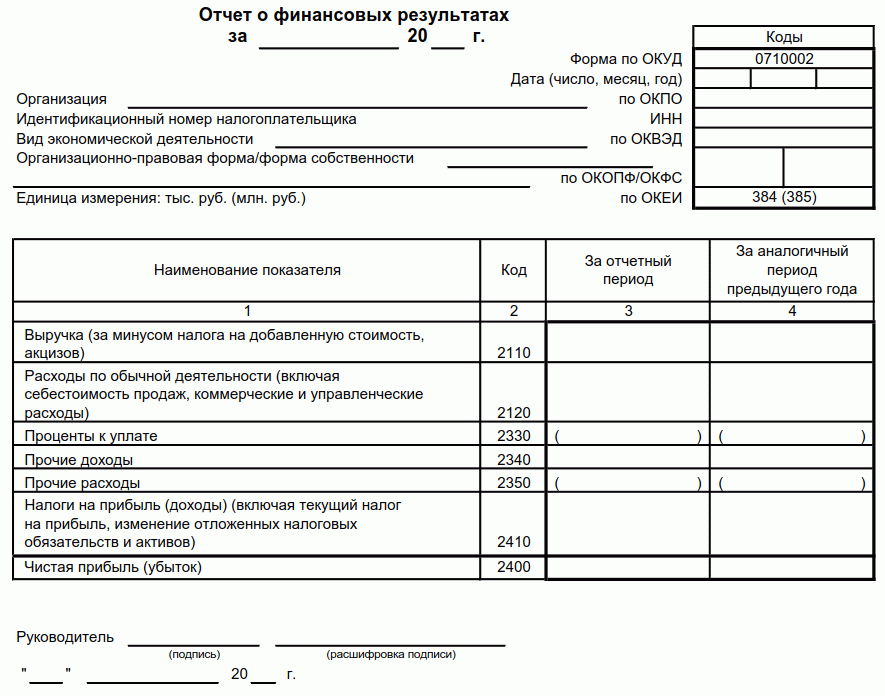

Формат отчёта о прибылях и убытках в 2021 году

Цифры ОФР показывают, из чего сложилась ваша прибыль. Отчёт делят на смысловые блоки:

-

по видам деятельности:

- основные;

- прочие.

-

по направлениям средств:

- доходы;

- расходы.

Минфин утвердил формат и порядок заполнения ОФР (Приказ Министерства финансов от 02.07.10 № 66н). Компании должны заполнять таблицу из Приложения №1. Её нельзя изменять. Бухгалтеры могут только детализировать статьи, указывать «в том числе».

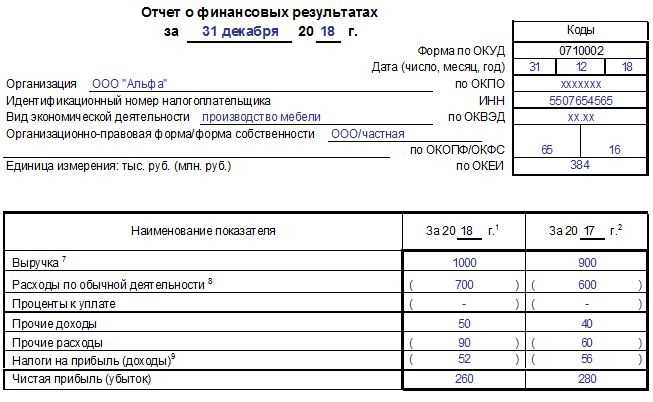

Закон также предусмотрел упрощённый формат. Вы можете использовать таблицу из Приложения 5 к приказу № 66н, если ваш бизнес можно отнести к малым предприятиям: численность до 100 человек, доход до 800 млн руб. Подробнее о том как признать субъект малого предпринимательства вы можете прочитать в Федеральном законе №209-ФЗ от 24.07.2007.

Чтобы результаты работы разных компаний были сопоставимы, установили «правила игры»:

- Отчёт заполняют в тыс. руб. без десятичных знаков.

- Доходы и расходы показывают без учёта НДС, Акциза.

- Все суммы в отчёте должны быть документально подтверждены.

- Организации на общей системе налогообложения признают доходы и расходы по мере передачи прав на продукцию или услугу.

- Компании, которые ведут учёт по упрощённым системам (УСН, ПСН) признают доходы по факту поступления оплаты, а расходы после погашения задолженности. Они ведут учёт кассовым методом, «по деньгам».

- У компании может быть несколько видов деятельности. В отчёте понадобится дополнительная детализация, если есть доходы, которые больше 5% от общей выручки (п.18.1 ПБУ 9/99).

- Отрицательные значения строк нужно показывать в скобках.

- Сведения за прошлый период берут из отчёта, который сдали налоговикам в прошлом году.

- Если для строки нет подходящих данных, ставим прочерк.

Изменения в отчете о финансовых результатах с 2022 года

В 2022 году были внесены изменения в ПБУ 18/02, и это повлияло на отражение информации о налоге на прибыль в отчете о ФР. Изменения коснулись следующих моментов:

- строка 2410 теперь состоит из суммы строк 2411 (сумма берется из строки 180 листа 02 декларации по налогу на прибыль) и строки 2412 (общее изменение показателей отложенного налогового актива и отложенного налогового обязательства);

- строка 2460 — здесь указывают прочие доходы и расходы, которые сразу относили на счет 99;

- формула расчета чистой прибыли теперь выглядит так: стр. 2400 = стр. 2300 — стр. 2410 — стр. 2460;

- ввели строку 2530, которую используют при дооценке активов.

Бухгалтерский учет доходов и расходов

На эту тему предостаточно информации, поэтому мы остановимся только на бухгалтерских счетах.

Доходы и расходы от обычных видов деятельности отражаются по счету 90 «Продажи». Чтобы узнать, какие виды деятельности ваша организация относит к основным – загляните в устав. Для учета доходов используется субсчет 1 «Выручка», да учета расходов, формирующих себестоимость товара – субсчет 2 с аналогичным названием «Себестоимость продаж». Для учета возмещаемых налогов с сумм, поступивших от покупателей, предусмотрены субсчета 3 «НДС» и 4 «Акцизы». Для коммерческих и управленческих расходов необходимо организовать отдельные субсчета.

Те доходы и расходы, которые не относятся к основной деятельности, имеют определение прочих. Для них в плане счетов предусмотрен обособленный счет 91 «Прочие доходы и расходы». Что отнести к прочим доходам и расходам? Заглянем в два ПБУ 9/99 и 10/99. В них примерные перечни того, что относят к прочим доходам и расходам, а что – к основной деятельности. Так, в компаниях, целью создания которых является предоставление кредитов или займов, полученные проценты за их использование принимаются в качестве выручки, а производственные предприятия эти же суммы поступлений за предоставленные займы учитывают в составе прочих доходов.

Важно! По итогам года счета 90 и 91 не имеют сальдо. Что это значит? Что все доходы и расходы списываются на счет 99 – на нем как раз и формируется общий совокупный финансовый результат компании. . При этом результат от обычной деятельности определяется проводкой Дебет 90.9 Кредит 99.9 в виде прибыли или Дебет 99.9 Кредит 90.9 в случае убытка

Аналогичные проводки по счету 91 покажут нам финансовый результат от прочих видов деятельности: Дебет 91.9 Кредит 99.9 – полученную прибыль или Дебет 99.9 Кредит 91.9 – понесенный убыток от прочих видов деятельности.

При этом результат от обычной деятельности определяется проводкой Дебет 90.9 Кредит 99.9 в виде прибыли или Дебет 99.9 Кредит 90.9 в случае убытка. Аналогичные проводки по счету 91 покажут нам финансовый результат от прочих видов деятельности: Дебет 91.9 Кредит 99.9 – полученную прибыль или Дебет 99.9 Кредит 91.9 – понесенный убыток от прочих видов деятельности.

Счет 99 также закрывается. Накопленная прибыль или убыток относится на счет учета нераспределенной прибыли.

Если компания по итогам расчетов финансового результата получила убыток – это сигнал для руководителя принять меры по улучшению бизнес-процессов. А вот ситуация с прибылью неоднозначна. Анализировать показатель необходимо в динамике за несколько периодов. Потому как может случиться, что хоть компания и получила прибыль по итогам года, но, рассматривая аналогичные данные за несколько предшествующих периодов, мы видим стабильную тенденцию к снижению. В этом случае придется выявлять причины такой ситуации и разрабатывать меры по ее улучшению.

Отчет о финансовых результатах: расшифровка строк

Для каждой строки предусмотрен свой код, его указывают в отдельном столбце. Расшифровка кодов приведена в приложении № 4 к приказу № 66н (см. табл. 1).

Строки отчета о финансовых результатах с кодами и расшифровкой

Код

Наименование показателя

Что указывать

Оборот за отчетный период по кредиту счета 90 субсчет «Выручка». Берется без НДС и акцизов

Представим, что в 2022 году организация достигла следующих финансовых показателей:

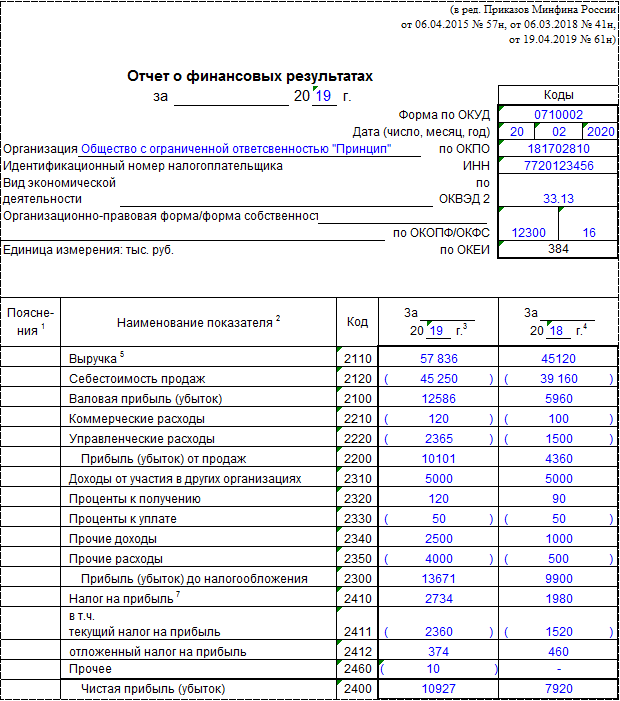

- 12 000 тыс. рублей выручки, включая налог на добавленную стоимость 2 000 тыс. рублей;

- закупочная цена товаров составила 6 000 тыс. рублей, включая НДС 1 000 тыс. рублей;

- коммерческие расходы компании 1 500 тыс. рублей;

- проценты за использование кредита 500 тыс. рублей;

- налог на прибыль составил 600 тыс. рублей.

После вычисления итоговых показателей отчет за 2022 год будет выглядеть так: