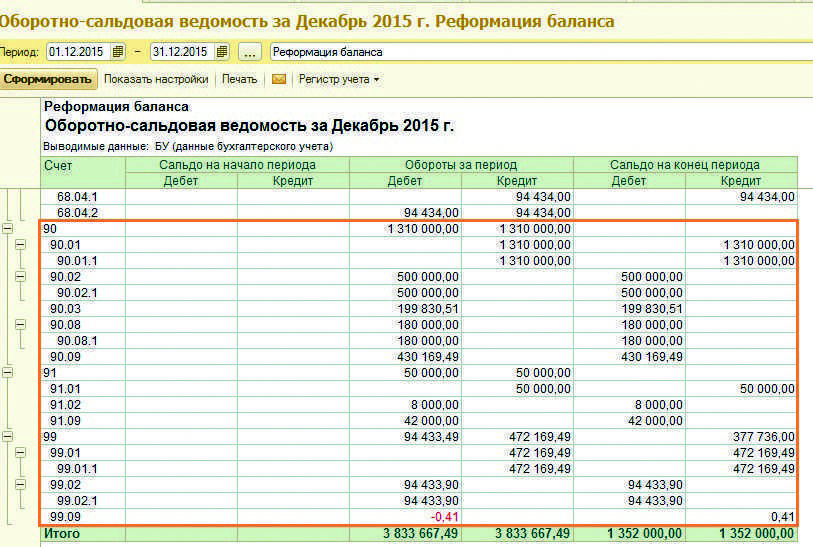

Пример закрытия 90 счета

Рассмотрим простой пример учета операций по реализации продукции на счете 90 в течение последних трех месяцев года.

Октябрь:

было две отгрузки на 118000 руб. и на 47200 руб. Себестоимость первой партии продукции — 80000 руб., второй — 30000 руб.

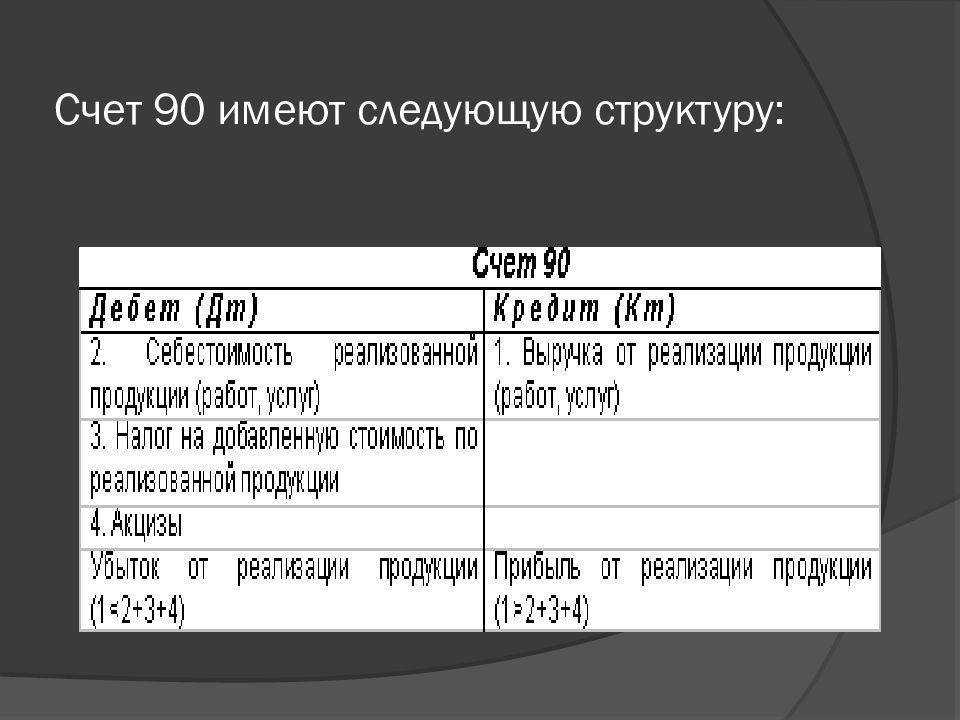

На счете 90.1 по кредиту отражается продажная стоимость продукции, 90.2 — себестоимость, 90.3 — НДС к уплате, 90.9 — финансовый результат. В октябре счет 90 будет выглядеть следующим образом:

На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета.

На рисунке красным указаны сальдо на конец месяца по каждому субсчету. В целом по счету сальдо считать не нужно. В начале следующего месяца конечное сальдо будет являться начальным сальдо по каждому субсчету.

Проводки:

Ноябрь:

конечное сальдо из октября по каждом субсчету будет являться начальным сальдо, на рисунке оно обозначено зеленым цветом. В течение ноября была только одна отгрузка партии продукции себестоимостью 80000 руб. по продажной стоимости 118000 руб. с учетом НДС.

Счет 90 выглядит следующим образом на конец ноября:

Финансовые результат за месяц = 118000 — 80000 — 11800 = 26200.

По каждому субсчету в коне ноября опять считаются обороты за месяц, к которым прибавляется начальное сальдо на начало месяца, после чего выводится сальдо на конец ноября по каждому субсчету.

Декабрь:

конечное сальдо ноября будет начальным сальдо для декабря (зеленое на рисунке ниже). За месяц было 2 отгрузки на 23600 (себестоимость 15000) и на 70800 руб. (себестоимость 50000).

Счет 90 выглядит следующим образом на конец декабря:

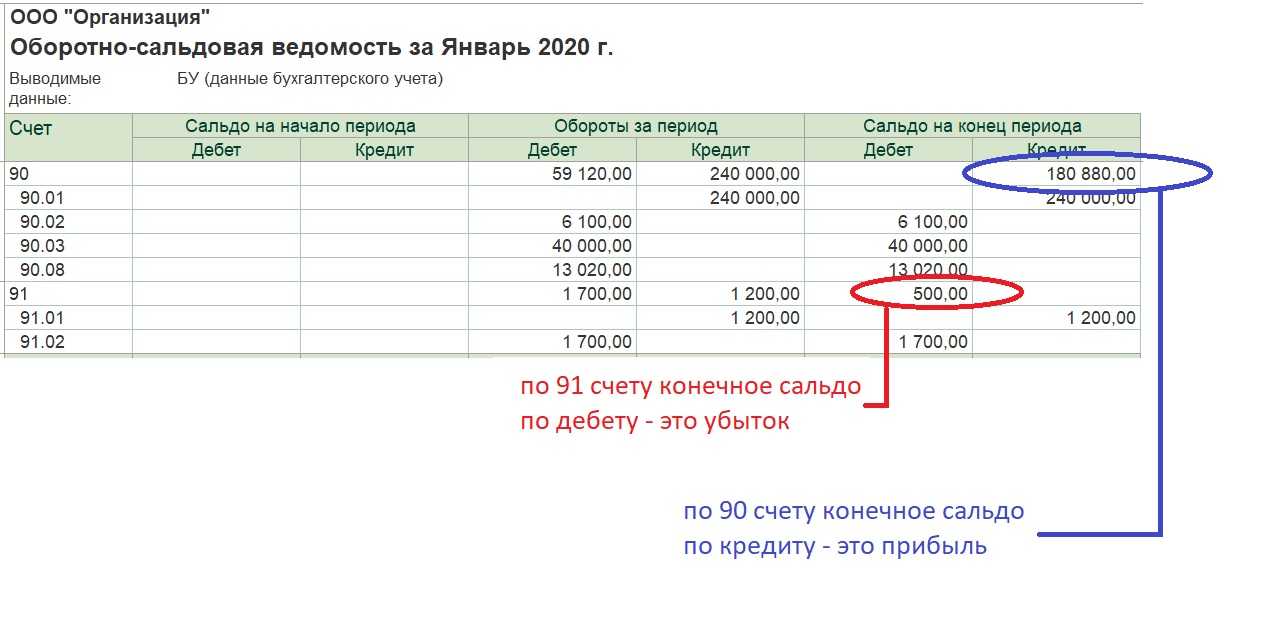

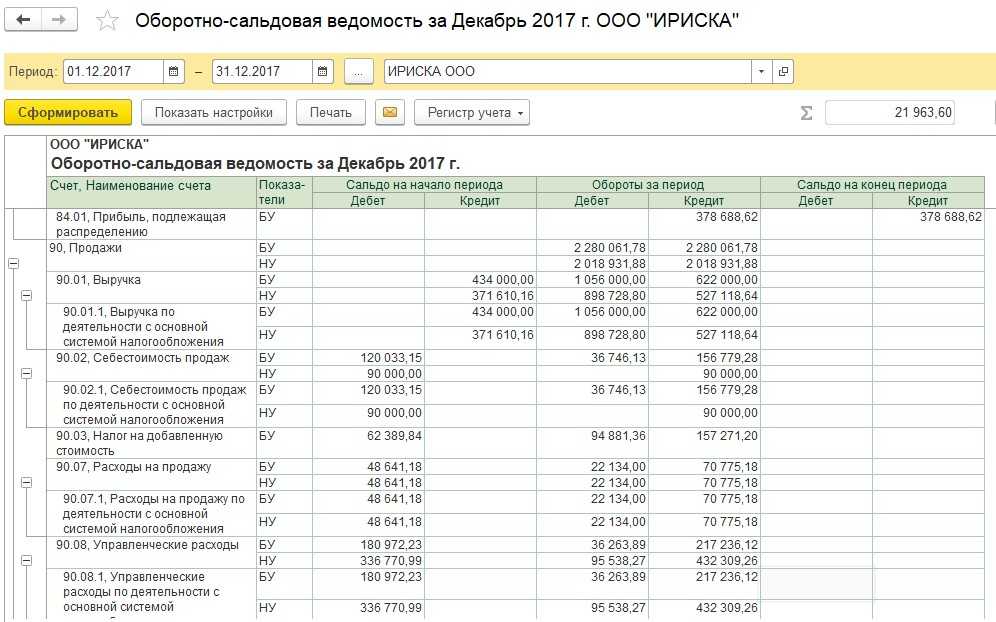

Приветствую! Сегодня мы посмотрим процесс «закрытия месяца» у реальной фирмы, оказывающей услуги. Мы посмотрим, как наша теория бух учета работает на практике. Заодно лишний раз поучимся «смотреть в оборотки».

Согласно основам теории бух учета и нашим новым знаниям, попробуем предсказать, что мы должны увидеть после «закрытия месяца». Для наглядности возьмем за основу Оборотно-Сальдовую-Ведомость (ОСВ) нашего предприятия. Вот пример ОСВ.

Не это ли мы ожидаем увидеть?

- 26 счет должен на конец месяца оказаться без остатка.

т.е. СальдоКонечноеДебетово(СКД) = 0 - Без остатка должны быть 90 и 91 бух счета

- В Оборотах за период у 99 счета должны появиться какие-то суммы

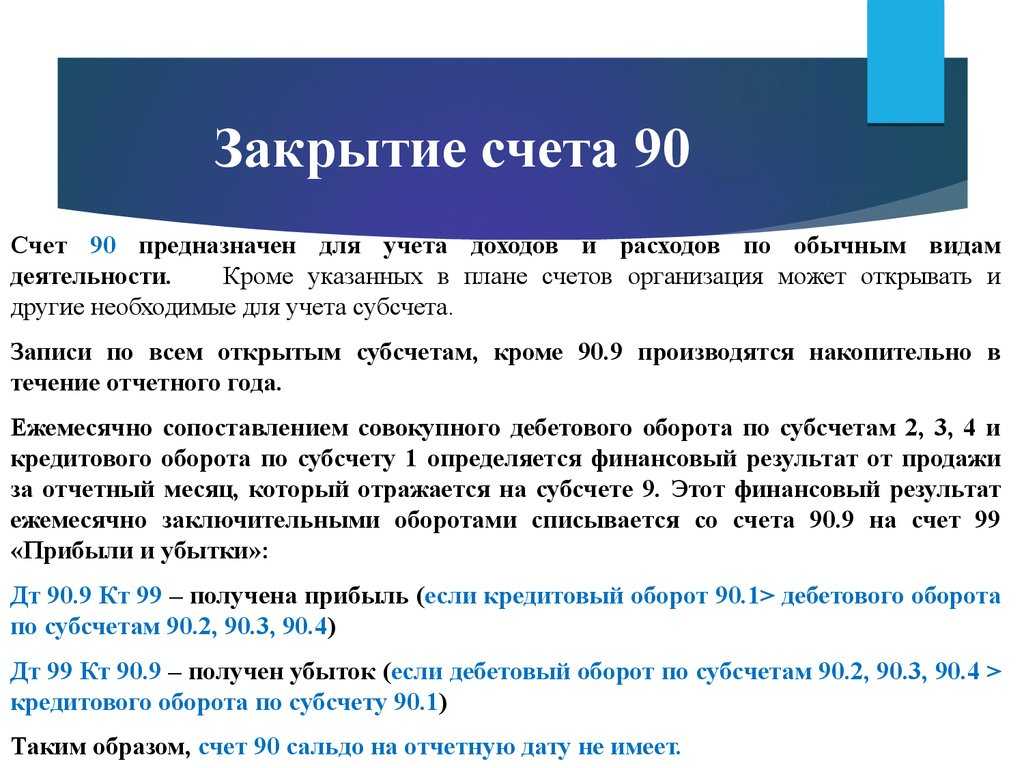

Общие сведения о счете 90

Счет 90 бухгалтерского учета — это счет, который наряду с другими счетами в ряду с 90-го по 99-й используется для отражения финансовых итогов бухгалтерской отчетности.

Из этих счетов очень близки по своему назначению счета 90 и 91. Однако первый предназначен для отражения хозяйственных операций главным образом по основному виду деятельности. Второй используется в основном для учета операционных и внереализационных доходов и расходов, которые дополняют те, что совершаются в рамках основных направлений деятельности.

Таким образом, на счете 90 в бухгалтерском учете фиксируются прежде всего доходы, представленные выручкой от конечного потребителя выпускаемой продукции, и расходы, отражающие себестоимость выпускаемых изделий.

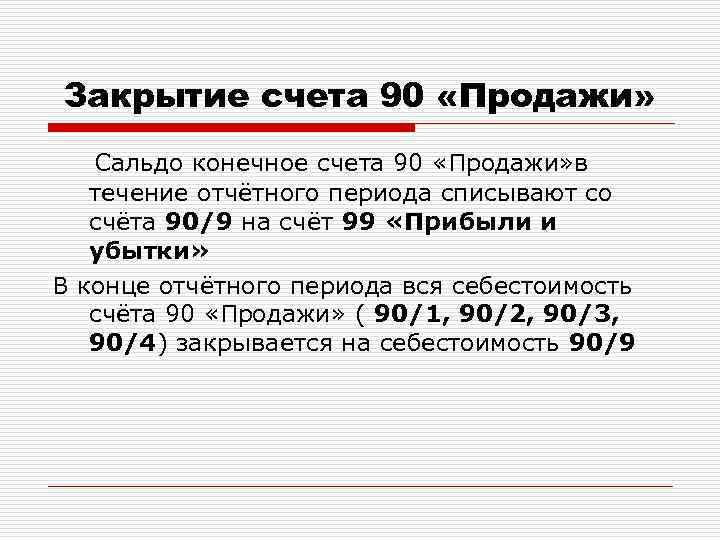

На счете 90 в течение месяца формируется сальдо — разница между доходами и расходами. По окончании месяца оно подлежит списанию на счет 99. Там собираются доходы и расходы по всем хозяйственным операциям. В конце года на счете 99 также смотрится сальдо: если оно положительное, то фиксируется прибыль в фирме, а если отрицательное — убыток. Результат отражается на счете 84 как нераспределенная прибыль или непокрытый убыток.

Рассмотрим подробнее, каким образом счет 90 (субсчета данного счета) применяется на практике в составе проводок по распространенным хозяйственным операциям.

Основные операции по субсчетам счета 90 (и проводки по закрытию в конце месяца)

В течение месяца на счете 90 могут быть показаны такие операции, как, например:

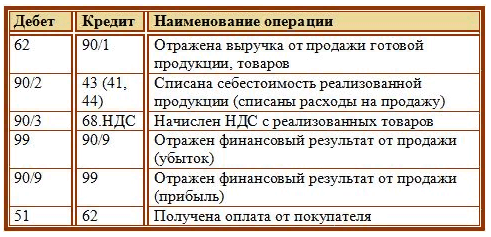

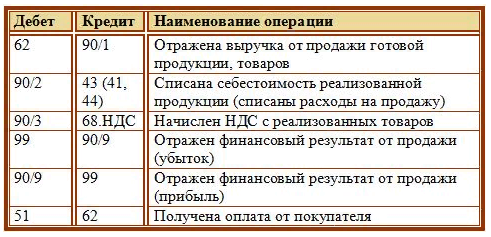

- поступление выручки от продажи выпущенной продукции: Дт 62 Кт 90.1;

- отражение себестоимости изделий: Дт 90.2 Кт 20 (23, 40, 43…);

- начисление НДС (Дт 90.3 Кт 68), акцизов (Дт 90.4 Кт 68).

По окончании месяца сопоставляются:

- суммы по кредитовым проводкам на счете 90.1;

- сумма дебетовых проводок по остальным субсчетам счета 90.

Далее осуществляется закрытие счета 90 в конце месяца — проводки для этого используются следующие:

- Если кредитовые обороты оказались больше, то в конце месяца на счет 99 списывается убыток: Кт 90.9 Дт 99.

- Если дебет больше, то показывается прибыль: Дт 90.9 Кт 99.

Примечательно, что сам по себе счёт 90 бухгалтерского учёта во всех случаях имеет нулевое сальдо. Субсчет 90.9 применяется в технических целях — только для отражения финансового результата с указанной периодичностью.

На тех субсчетах, по которым суммируются дебетовые и кредитовые обороты, сальдо собирается в течение года нарастающим итогом. Все эти обороты по установленным субсчетам в конце года списываются на «технический» счет 90.9 (проводки по Дт счета 90.1, по Кт остальных счетов). В результате его сальдо становится нулевым. Все субсчета по счету 90 закрываются одновременно с реформацией (закрытием по итогам года) баланса.

Выше мы отметили, что на основании счетов 90–99 готовится бухгалтерская отчетность. В данном случае все сведения по счету 90 попадают в отчет о финансовых результатах. Рассмотрим далее, как именно эти сведения используются. Проведем анализ счета 90 на предмет наличия в нем данных, включаемых в отчетность.

Что проверить перед реформацией

Перед тем как приступить к реформации баланса, обязательно проверьте:

-

наличие всех бухгалтерских документов;

-

отражение на счетах бухгалтерского учета всех финансово-хозяйственных операций;

-

начисление всех необходимых налогов;

-

проведена ли инвентаризация (п. 27 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина РФ от 29.07.98 № 34н);

-

закрытие счетов бухгалтерского учета;

-

финансовый результат деятельности организации.

Чтобы определить финансовый результат организации, необходимо проверить закрытие следующих счетов за отчетный период (отчетным периодом признается месяц согласно п. 48 ПБУ 4/99):

Счет 25 «Общепроизводственные расходы» закрывается ежемесячно путем списания суммы затрат (в зависимости от деятельности). Рассмотрим бухгалтерские проводки:

-

Дт 20 «Основное производство» Кт 25 «Общепроизводственные расходы» – списаны общепроизводственные расходы на затраты по основному производству.

-

Дт 23 «Вспомогательные производства» Кт 25 «Общепроизводственные расходы» – включение в себестоимость продукции (работ, услуг) вспомогательного производства.

-

Дт 29 «Обслуживающие производства и хозяйства» Кт 25 «Общепроизводственные расходы» – включение в конце месяца части общепроизводственных расходов в себестоимость продукции.

Порядок закрытия счета зависит от метода формирования себестоимости продукции и закрепляется в учетной политике организации:

-

по полной производственной себестоимости;

-

по сокращенной производственной себестоимости (применяют в основном МСП).

При выборе «по полной производственной себестоимости» затраты ежемесячно списываются бухгалтерскими проводками:

-

Дт 20 «Основное производство» Кт 26 «Общехозяйственные расходы» – списаны общехозяйственные расходы, связанные с деятельностью основного производства, при учете продукции по полной производственной себестоимости.

-

Дт 23 «Вспомогательные производства» Кт 26 «Общехозяйственные расходы» – включение в себестоимость продукции (работ, услуг) вспомогательного производства.

-

Дт 29 «Обслуживающие производства и хозяйства» Кт 26 «Общехозяйственные расходы» – включение в конце месяца части общехозяйственных расходов в себестоимость продукции.

При выборе «по сокращенной производственной себестоимости» общехозяйственные расходы в полном объеме относятся на себестоимость:

Дт 90.2 «Себестоимость продаж» Кт 26 «Общехозяйственные расходы» – списание на продажи (реализацию) продукции (работ, услуг) общехозяйственных расходов.

Закрытие счетов: 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства» отражаются следующими бухгалтерскими проводками:

-

Дт 90.2 «Себестоимость продаж» Кт – списание себестоимости выполненных работ/услуг в реализацию.

-

Дт 90.2 «Себестоимость продаж» Кт – расходы вспомогательного производства списываются в реализацию.

-

Дт 90.2 «Себестоимость продаж» Кт – себестоимость работ/услуг, выполненных ОПиХ, списывается в реализацию.

Анализ счета 90: что включается в отчетность

В отчете о финансовых результатах:

- Показатель по строке 2110 («Выручка») отчета формируется за счет вычитания из оборотов по субсчету 90.1 величины суммарных оборотов по субсчетам 90.3, 90.4 (и если использовался, 90.5).

- Показатель по строке 2120 («Себестоимость») соответствует величине сальдо по счету 90.2.

Разница между строками 2110 и 2120 записывается в строку 2100 «Валовая прибыль» отчета.

Узнать больше о специфике исчисления валовой прибыли на предприятии вы можете из статьи «Валовая прибыль — формула расчета».

- Показатель по строке 2210 («Расходы») соответствует дебетовым оборотам по субсчету 90.2, которые отражены в бухгалтерских счетах в корреспонденции со счетом 44.

- Показатель по строке 2220 («Управленческие расходы») соответствует оборотам по Дт регистра 90.2 в корреспонденции с Кт счета 26.

Показатель по строке 2200 отчета («Прибыль или убыток») считается по формуле:

С2100 – С2210 – С2220,

где: С**** — строка отчета с соответствующим номером.

Таким образом, счет 90 в бухгалтерском учете и его субсчета можно назвать ключевым источником данных для определения основных финансовых показателей деятельности предприятия, установления факта прибыльности или убыточности бизнеса. Он влияет на основные показатели, позволяющие оценить эффективность предприятия, как в балансе, так и в отчете о финансовых итогах.

***

Счет 90 относится к счетам, по которым показываются финансовые результаты ведения хозяйственной деятельности фирмы. Основные носители данных по счету — его субсчета. По соотношению дебетовых и кредитовых оборотов на них и выявляется финансовый результат, который затем отражается в бухгалтерской отчетности.

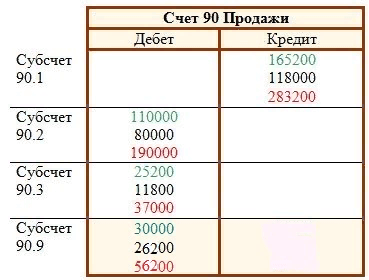

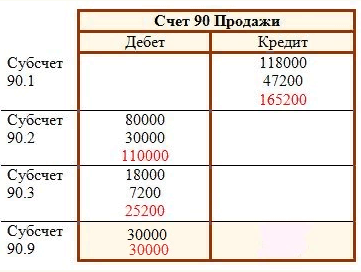

Пример закрытия 90 счета

Рассмотрим простой пример учета операций по реализации продукции на счете 90 в течение последних трех месяцев года.

Октябрь: было две отгрузки на 118000 руб. и на 47200 руб. Себестоимость первой партии продукции — 80000 руб., второй — 30000 руб.

На счете 90.1 по кредиту отражается продажная стоимость продукции, 90.2 — себестоимость, 90.3 — НДС к уплате, 90.9 — финансовый результат. В октябре счет 90 будет выглядеть следующим образом:

На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета.

На рисунке красным указаны сальдо на конец месяца по каждому субсчету. В целом по счету сальдо считать не нужно. В начале следующего месяца конечное сальдо будет являться начальным сальдо по каждому субсчету.

Проводки:

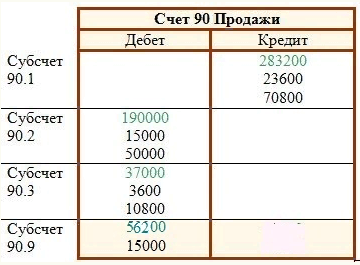

Ноябрь: конечное сальдо из октября по каждом субсчету будет являться начальным сальдо, на рисунке оно обозначено зеленым цветом. В течение ноября была только одна отгрузка партии продукции себестоимостью 80000 руб. по продажной стоимости 118000 руб. с учетом НДС.

Счет 90 выглядит следующим образом на конец ноября:

Финансовые результат за месяц = 118000 — 80000 — 11800 = 26200.

По каждому субсчету в коне ноября опять считаются обороты за месяц, к которым прибавляется начальное сальдо на начало месяца, после чего выводится сальдо на конец ноября по каждому субсчету.

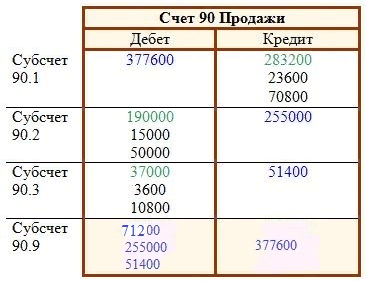

Декабрь: конечное сальдо ноября будет начальным сальдо для декабря (зеленое на рисунке ниже). За месяц было 2 отгрузки на 23600 (себестоимость 15000) и на 70800 руб. (себестоимость 50000).

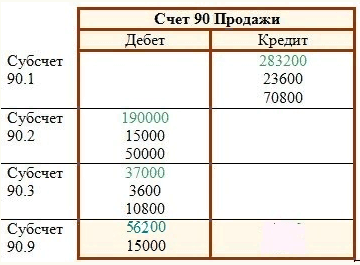

Счет 90 выглядит следующим образом на конец декабря:

Далее счет 90 нужно закрыть, в результате закрытия он примет следующий вид (синим обозначены суммы проводок по закрытию счета).

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

Доход от реализации — это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы — это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

Дебет 99 – это прибыль или убыток?

Актуально на: 14 ноября 2016 г.

Мы напоминали в одной из консультаций, что синтетический учет ведется на синтетических счетах бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приказ Минфина от 31.10.2000 № 94н). О счете 99 расскажем в нашем материале.

Счет 99 «Прибыли и убытки»

В соответствии с Планом счетов, счет 99 «Прибыли и убытки» необходим для обобщения информации о формировании конечного финансового результата организации в отчетном году.

Именно на этом счете в течение года накапливается прибыль или убыток от обычных видов деятельности и прочих операций.

Дебет 99 – это прибыль или убыток

Ежемесячно синтетические счета 90 «Продажи» и 91 «Прочие доходы и расходы» закрываются («обнуляются»). Это происходит благодаря тому, что превышение дебетового или кредитового оборота данных счетов относится на счет 99.

Покажем сказанное на примере счета 90.

В течение месяца произведена продажа товара на сумму 118 000 руб., в т.ч. НДС 18%. Себестоимость продаж 85 000 рублей. Других операций по счету 90 не было.

| Отражена выручка от продажи товара | 62 «Покупатели и заказчики» | 90, субсчет 1 «Выручка» | 118 000 |

| Начислен НДС от продажи | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 18 000 |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 «Товары» | 85 000 |

Несмотря на то, что на субсчетах к счету 90 обороты продолжают накапливаться в течение года (закрываются они лишь 31 декабря), сам синтетический счет 90 на конец каждого месяца должен быть закрыт. Для этого на последнее число каждого месяца сопоставляются кредитовые и дебетовые обороты:

| Дебет | Кредит |

| 18 000 | 118 000 |

| 85 000 | |

| Оборот 103 000 | Оборот 118 000 |

| Сальдо 15 000 |

Чтобы счет 90 на конец месяца закрылся, необходимо продебетовать его на 15 000 рублей:

| Отражена прибыль по итогам месяца от обычных видов деятельности | 90, субсчет «Прибыль/убыток от продаж» | 99 | 15 000 |

Таким образом, счет 90 закрылся:

| Дебет счета | Кредит счета |

| 18 000 | 118 000 |

| 85 000 | |

| 15 000 | |

| Оборот 118 000 | Оборот 118 000 |

| — | — |

Если по итогам месяца дебетовый оборот счета 90 оказался больше кредитового, то возникает убыток, который отражается обратной записью: Дебет 99 – Кредит 90.

Аналогично выявляется прибыль и убыток по прочим видам деятельности, доходы и расходы от которых учитываются на счете 91:

Дебет 91 – Кредит 99 означает, что по прочей деятельности на конец месяца сформирована прибыль.

Дебет 99 – Кредит 91 означает, что по прочим доходам и расходам за месяц образовался убыток.

Счет 99 – для расчетов по налогу на прибыль

На счете 99 в течение года также отражаются суммы начисленного условного расхода и дохода по налогу на прибыль, постоянных налоговых обязательств и активов и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся к уплате налоговых санкций.

Так, начисление условного расхода по налогу на прибыль в соответствии с ПБУ 18/02, а также просто налога на прибыль на основании декларации, если учет расчетов по ПБУ 18/02 не ведется, будет выглядеть так: Дебет 99 – Кредит 68.

Этой же записью будет отражаться начисление штрафов и пени перед бюджетом по налогу на прибыль, НДС и прочим налогам.

Санкции перед внебюджетными фондами (например, ПФР) нужно начислить так: Дебет 99 – Кредит 69 «Расчеты по социальному страхованию и обеспечению».

Если учет расчетов по прибыли в соответствии с ПБУ 18/02 ведется, то счет 99 по дебету может корреспондировать также, в частности, со счетом 09 «Отложенные налоговые активы». Так, бухгалтерская запись Д99 К09 производится при списании отложенного налогового актива в случае выбытия объекта, по которому он был начислен.

Закрытие счета 99

В конце года счет 99 обнуляется с отнесением разницы на счет 84 «Нераспределенная прибыль (непокрытый убыток)»: происходит так называемая «реформация баланса». В конце года проводка Дебет 99 – Кредит 84 означает, что выявленная итоговая прибыль по результатам года по всем видам деятельности отнесена в состав прибылей (убытков) прошлых лет. А убыток по результатам года отражается: Дебет 84 – Кредит 99.

Таким образом, ответ на вопрос «Прибыль по дебету или кредиту 99 счета» следующий: в течение года сальдо по счету 99 в кредите означает прибыль, а по дебету – убыток. Соответственно, дебетование счета 99 в течение года означает признание месячного убытка (а также начисление налога на прибыль и санкций), а кредитование – прибыли. Следовательно, кредитование счета 99 по итогам года при реформации баланса означает, что год завершен с убытком, а дебетование (Дебет счет 99 – Кредит счета 84) – по итогам года получена прибыль.

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

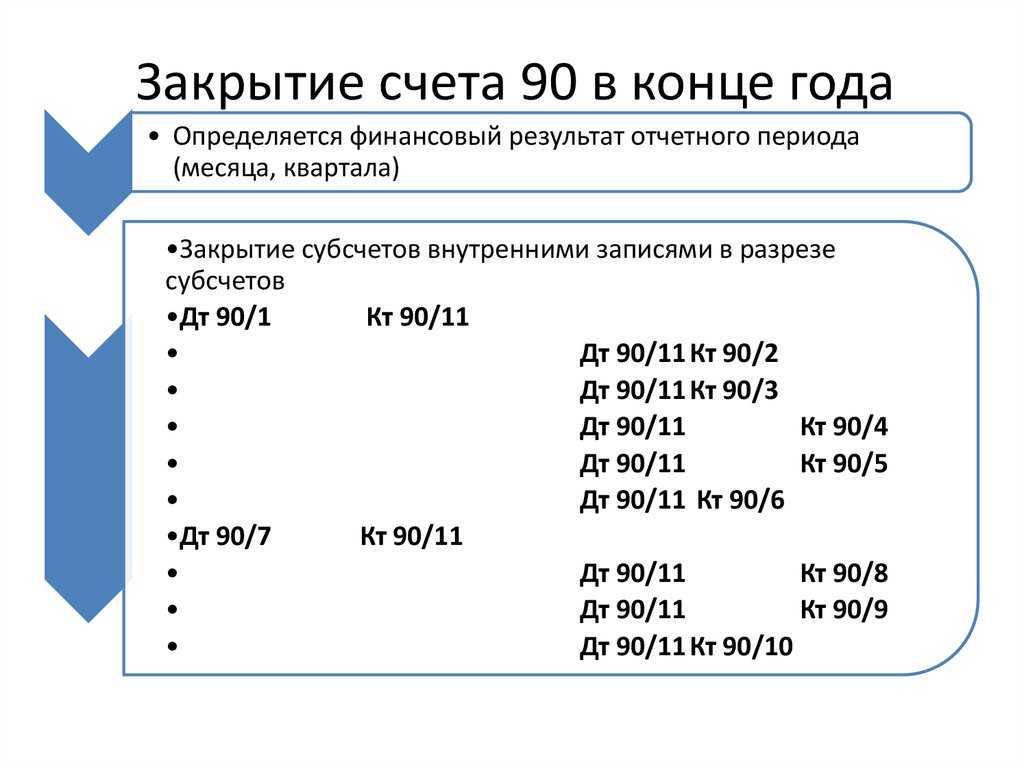

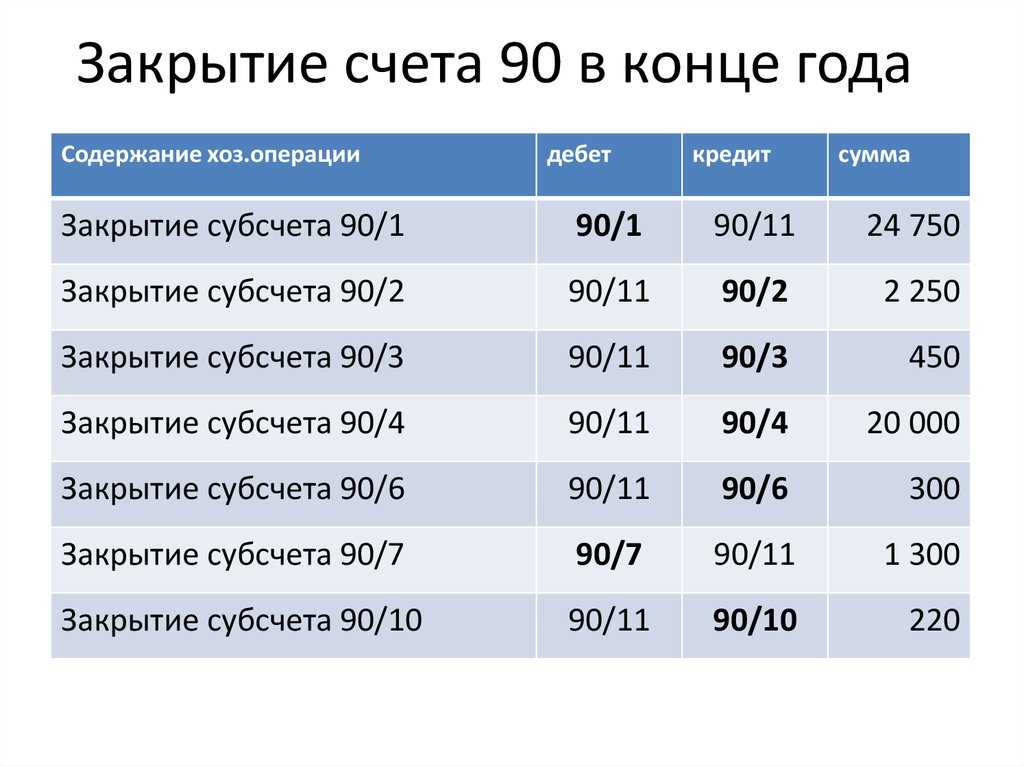

Закрытие счета 90 в конце года (проводки):

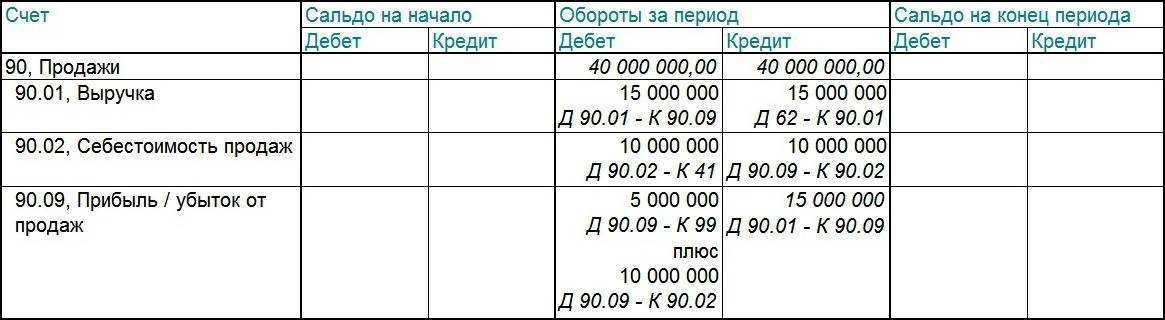

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

- 90/1: считаем итоговое сальдо, оно кредитовое, для того, чтобы сальдо на этом субсчете стало равным нулю, нужно выполнить проводку Д90/1 К90/9.

- 90/2: считаем итоговое сальдо, оно дебетовое, для того, чтобы сальдо стало равным нулю, выполняем проводку Д90/9 К90/2.

- 90/3: аналогично субсчету 2 выполняем проводку Д90/9 К90/3.

- 90/9: теперь, если вы посчитаете итоговое сальдо на этом субсчете после выполнения всех предыдущих проводок, то оно будет равным 0.

Счет 90 закрыт.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

Закрытие счетов 90 и 91 в течение года

Синтетические счета 90 «Продажи» и 91 «Прочие доходы и расходы» не имеют остатков в конце месяца.

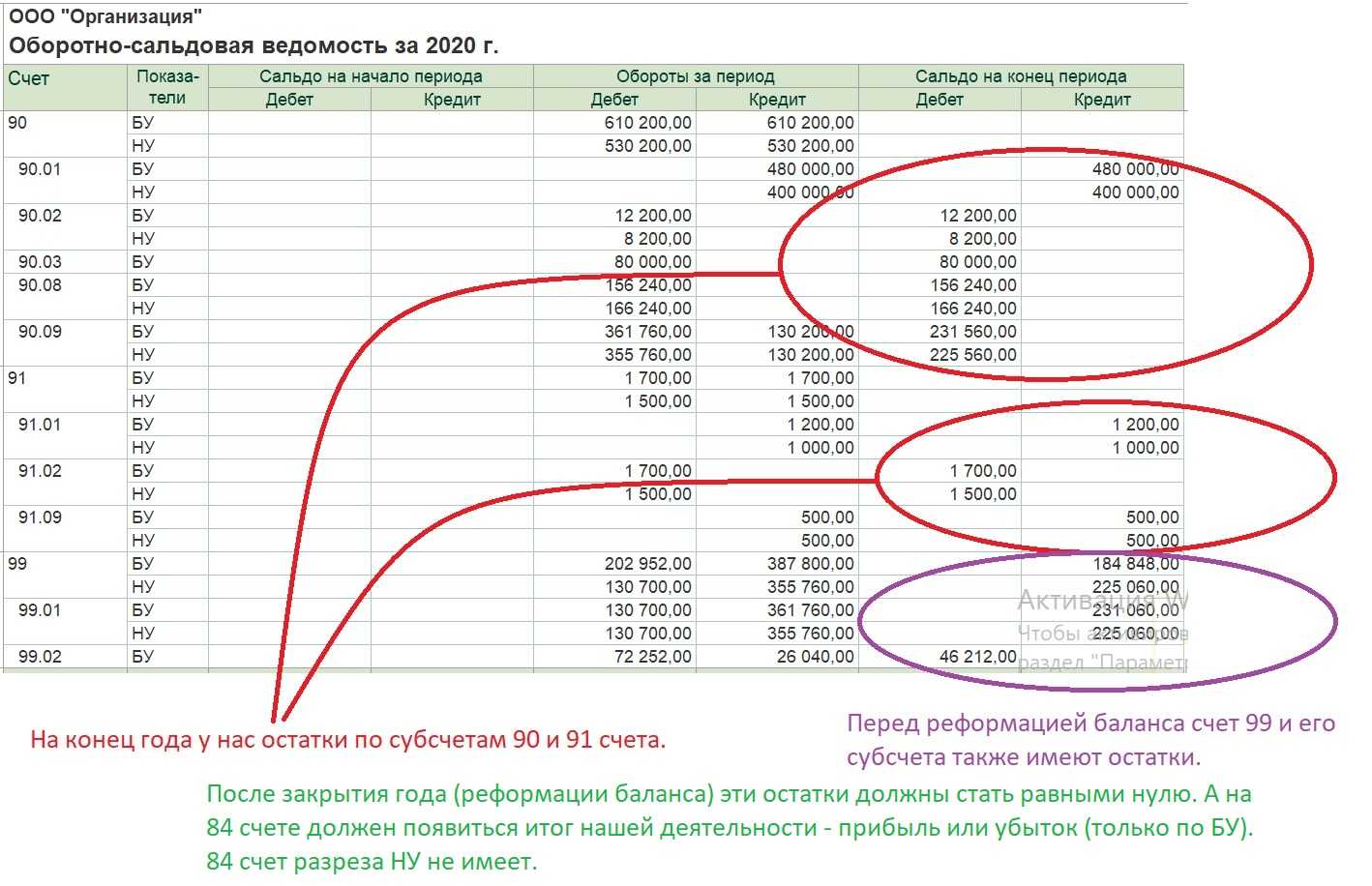

Их не должно быть в целом на счетах 90 и 91, но у их субсчетов сальдо может сохраняться до конца года, пока не произойдёт реформация баланса.

Для закрытия счетов 90 и 91 нужно сопоставить их дебетовые и кредитовые обороты и на их разницу сделать проводки.

Если у счёта 90 кредитовый оборот на конец отчётного периода больше дебетового, то нужна проводка:

Если кредитовый оборот будет меньше, то проводка будет следующая:

Аналогично со счётом 91. Проводки зависят от того, какой из оборотов больше — дебетовый или кредитовый.

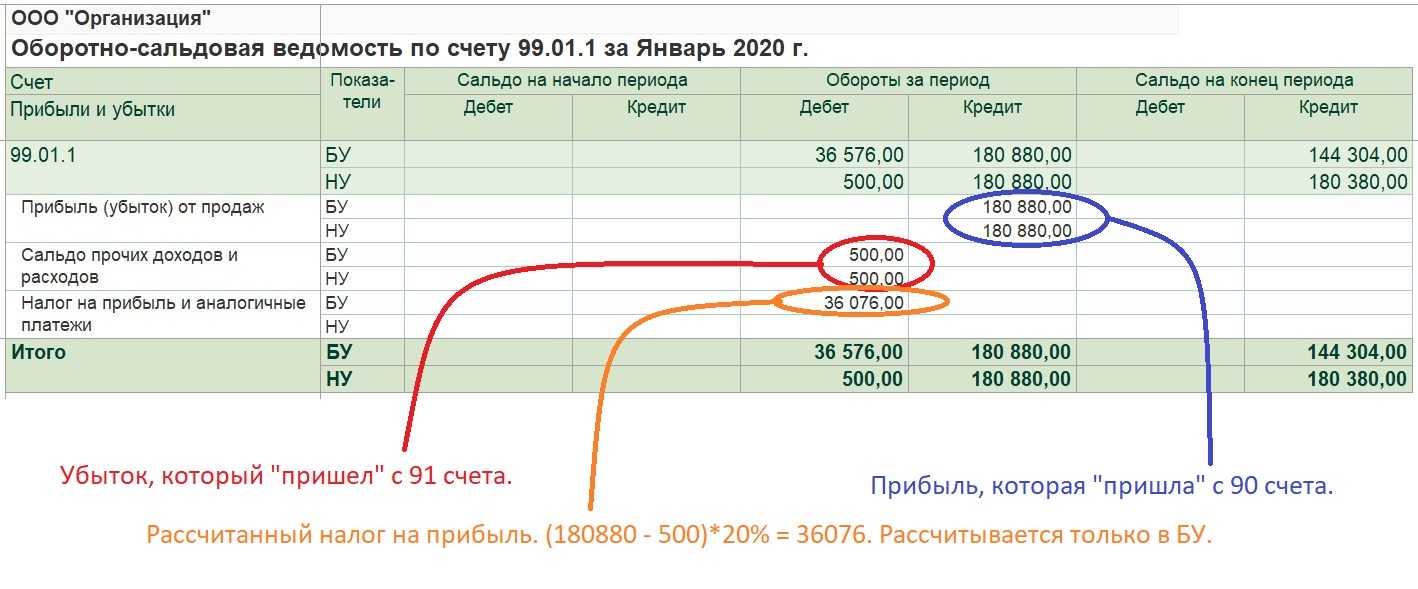

Приведём пример: У компании «ГлавПример» после закрытия производственных и торговых счетов на счетах 90 и 91 появились остатки.

| Счёт | Обороты за период | Сальдо на конец периода | ||

|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | |

| 90 | 810 153 | 943 156 | 133 003 | |

| 91 | 16 120 | 8155 | 7965 | |

| 99 | 956 156 |

Для закрытия счетов 90 и 91 бухгалтерии необходимо убрать их сальдо. Поэтому были сделаны проводки со счётом 99:

| Проводки | Операция |

|---|---|

| Дт 90.9 Кт 99 — 133 003 руб. | Зафиксирована прибыль за месяц от реализации продукции |

| Дт 99 Кт 91.9 — 7965 руб. | Выявлен убыток за месяц по прочим доходам и расходам |

План закрытия бухгалтерских счетов

Порядок закрытия счетов бухгалтерского учёта зависит от деятельности организации и её утверждённого плана счетов.

Например, если компания занимается производством, то обнуление начинают с затрат по основному, вспомогательному и обслуживающему производству (счета 20, 23, 29) общехозяйственным и общепроизводственным затратам (счета 25 и 26) или по расходам на продажу (счет 44).

У торговых предприятий порядок закрытия бухгалтерских счетов начнётся с товаров и расходов на их продажу (счета 41 и 44) и так далее.

С какими бы ни приходилось сталкиваться счетами, не имеющими остатки на начало отчётного периода, всё перемещается в «оборотку», которая формируется со всех счетов учёта расходов на счетах 90 и 91. Затем на результатных счетах 90 и 91 определяют остатки. Получившиеся остатки перемещают на счёт 99.

Этот процесс повторяется с января по декабрь, пока не придётся закрывать календарный год.

Счет 99 в бухгалтерском учете: субсчета, проводки, примеры для чайников

| Я |

листопад

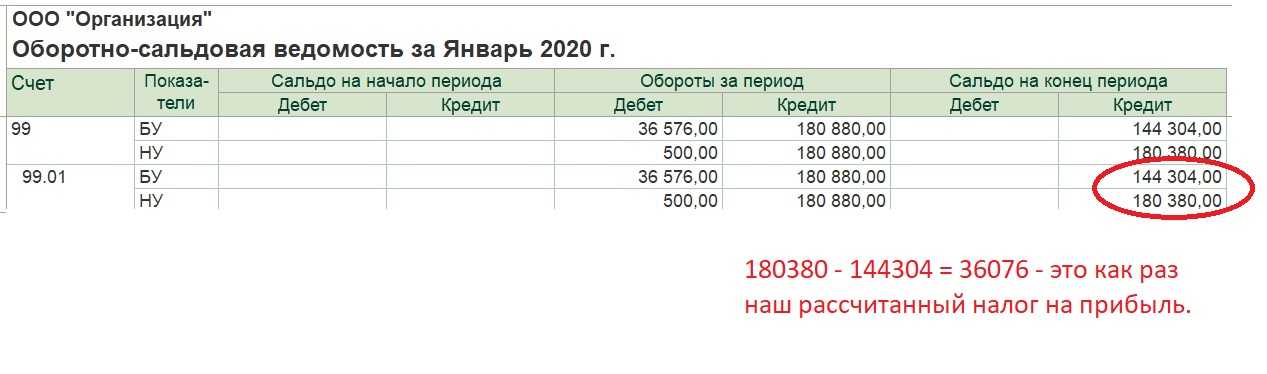

БП 2.0Знатоки бух.учета, подскажите пож-та, какие должны быть проводки для закрытия счета 99, реформация баланса, судя по оборотке: http://s019.radikal.ru/i633/1312/27/6823dd89e531.jpg

P.S. Стандартная ситуация: «умирающее» предприятие, закрытие года сказали делать другому бухгалтеру, у которого закрытие всегда «делала программа 1С сама». А в этом случае, весь год закрытие месяцев делалось ручными проводками другим гл.бухом. Соответственно сейчас в закрытие месяца — декабрь (реформация баланса), ничего не закрывается автоматически. Настраивать сейчас уже смысла нет. Бухгалтер только знает, что все должно уйти на счет 84. А какие должны быть промежуточные проводки — затрудняется сказать. Поэтому все плавно перетекло ко мне. Поэтому прошу не обсуждать бухгалтера, а помочь с проводками.

Ranger_83

Коли затрудняется,то есть аудиторы или ПБУ

листопад

Вот фрагмент оборотки за 2013год:http://s019.radikal.ru/i610/1312/23/d5bff1fa0ff4.jpg

Что делать со счетом 99???

Джордж1

90 и 91 счет закрывается внутренними оборотами — что бы по субсчетам ничего не висело99 счет закрывается на 84 счет

листопад

(3) Спасибо. А в моем случае, Вы не сможите написать эти проводки с суммами?

листопад

Нашла: «Все сальдо субсчетов счета 99 «Прочие доходы и расходы» списываются на счет 99.01.1 (2), а сальдо этого счета списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)». » А как это будет выглядеть в моем случае???

Джордж1

«Закрыть счет» — это значит списать его остаток в ноль Дт 84 Кт 99245648.15

Umga2002

Все 90по субсчетам Закрывются на 90.09 Все 91по субсчеьтам на 91.09 потом 90.09 на 9991.09 на 99 остаток 99 на 84

листопад

(6), (7) не все так просто:

Закрытие счета 99 проводится в три этапа.1) Сначала остатки по каждому субсчету 2-го порядка закрываются внутренними проводками на соответствующий субсчет 1-го порядка. 2) Затем сальдо, образовавшееся на субсчетах 1-го порядка, списывается на субсчет 99-9. 3) И только после этого сальдо субсчета 99-9, отражающее величину чистой прибыли за отчетный год, закрывается на счет 84 «Нераспределенная прибыль/непокрытый убыток».

Вот мне надо это расписать с суммами согласно моей оборотки. HELP!!!

Джордж1

Лень расписывать то. Вы попробуйте и сразу смотрите результат — быстро разберетесь

листопад

(9) Так я ни разу реформацию не делала!!! А тут — срок до понедельника!!! Помогите пож-та!!!

Джордж1

Дт 99.09 Кт 09.01.1270925=87 Дт 99.02.2 Кт 99.0926773=94 Дт 99.09 Кт 99.02.331467=22// Далее Дт 84.02 Кт 99.09246658=15

листопад

(11) Спасибо, но не понятно:

1) Дт 99.09 Кт 09.01.1 270925=87 — это Вы на счет 09 кидаете?3) Дт 99.09 Кт 99.02.3 31467=22 — откуда сумма 31467,22?

Джордж1

листопад

Прочитала литературу на эту тему, и у меня получаются следующие проводки:

1) Дт99.1.1 — Кт99.2.3 (1467,22)- закрыли 99.2.32) Дт99.2.2 — Кт99.1.1 (26734,94)- закрыли 99.2.23) Дт84.2 — Кт99.1.1 (245658,15) — перенесли сальдо на счет84.Подскажите, так будет правильно?

Джордж1

если в итоге сальдо будет по нулям — значит все правильно.

RayCon

(0)>Соответственно сейчас в закрытие месяца — декабрь (реформация баланса)

Обращаю внимание, что «закрытие месяца — декабрь» и «реформация баланса» — не одно и то же. Закрытие месяца делается последней датой месяца, соответственно, для декабря это будет последняя дата текущего года, а реформация баланса делается первой датой следующего года. TurboConf 5 — расширение возможностей Конфигуратора 1С

TurboConf 5 — расширение возможностей Конфигуратора 1С

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере. Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно

Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек

Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек.

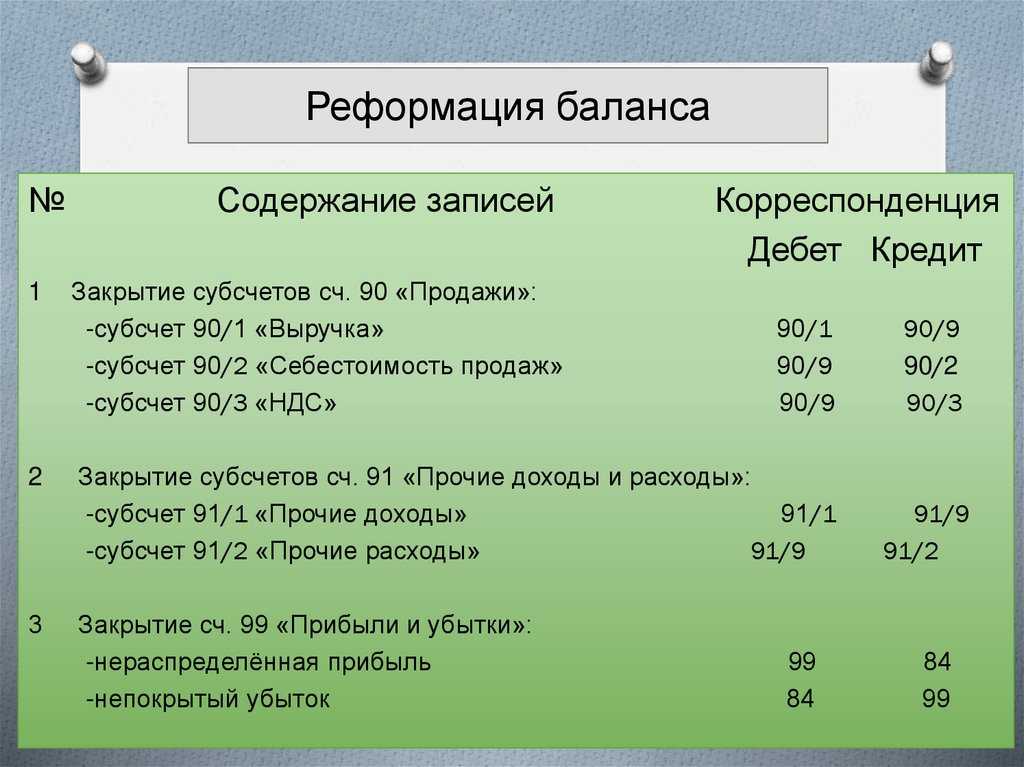

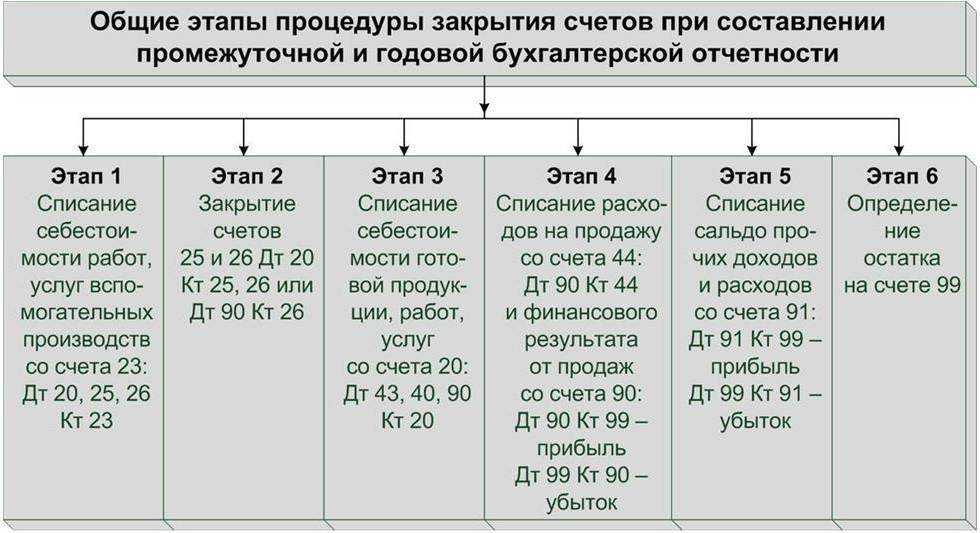

Процесс реформации баланса

Далее переходим к реформации баланса, которая состоит из двух этапов:

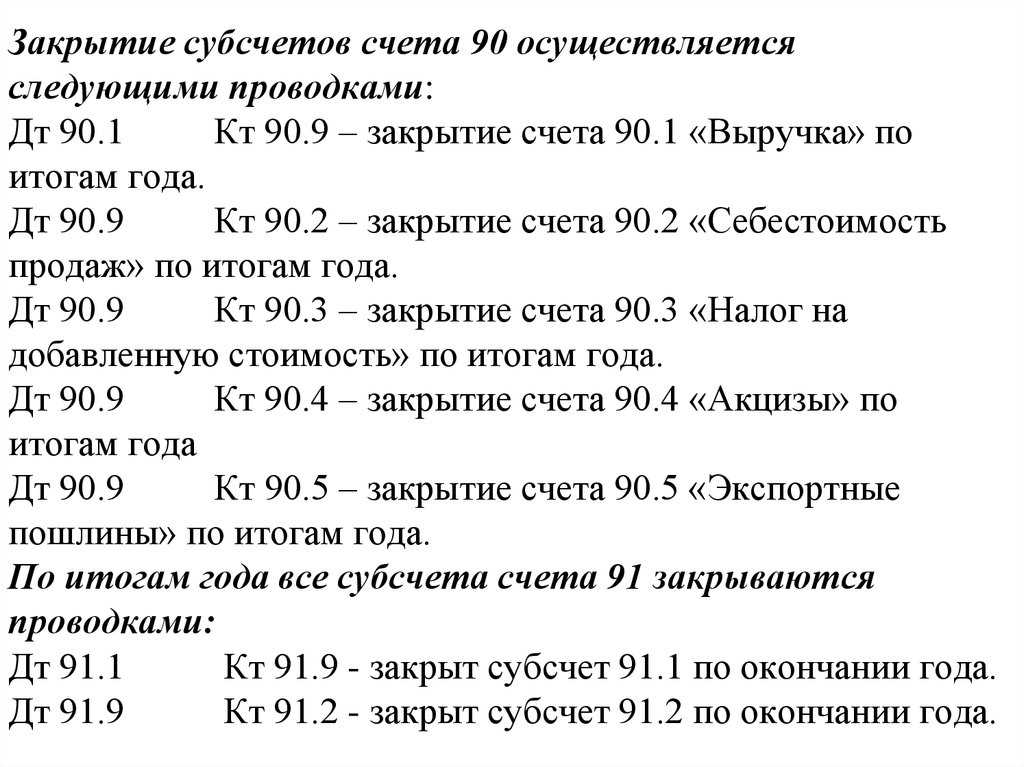

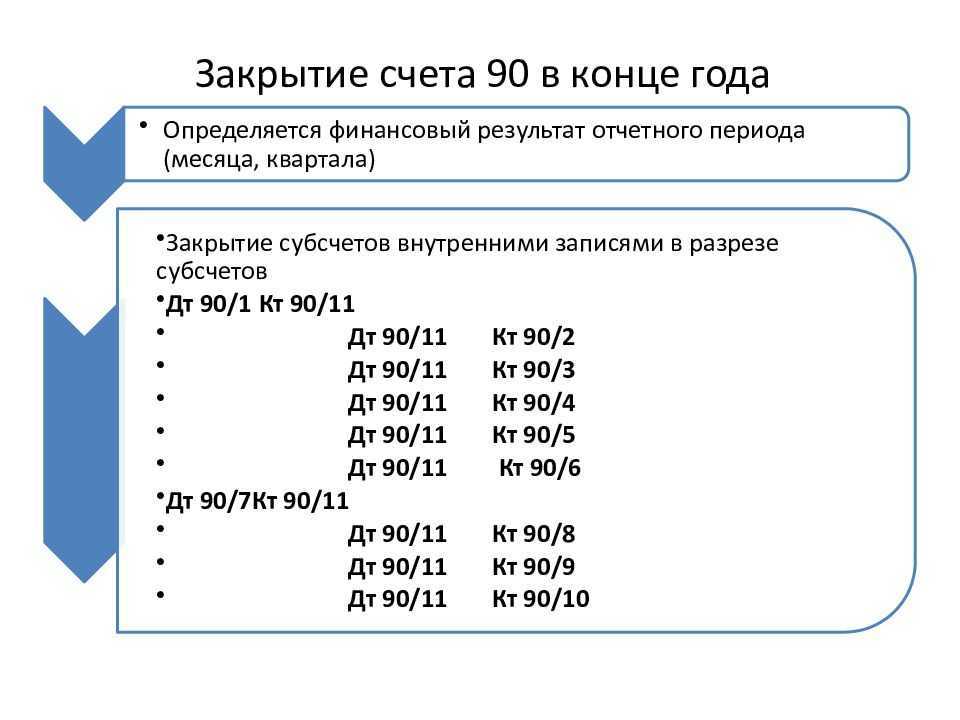

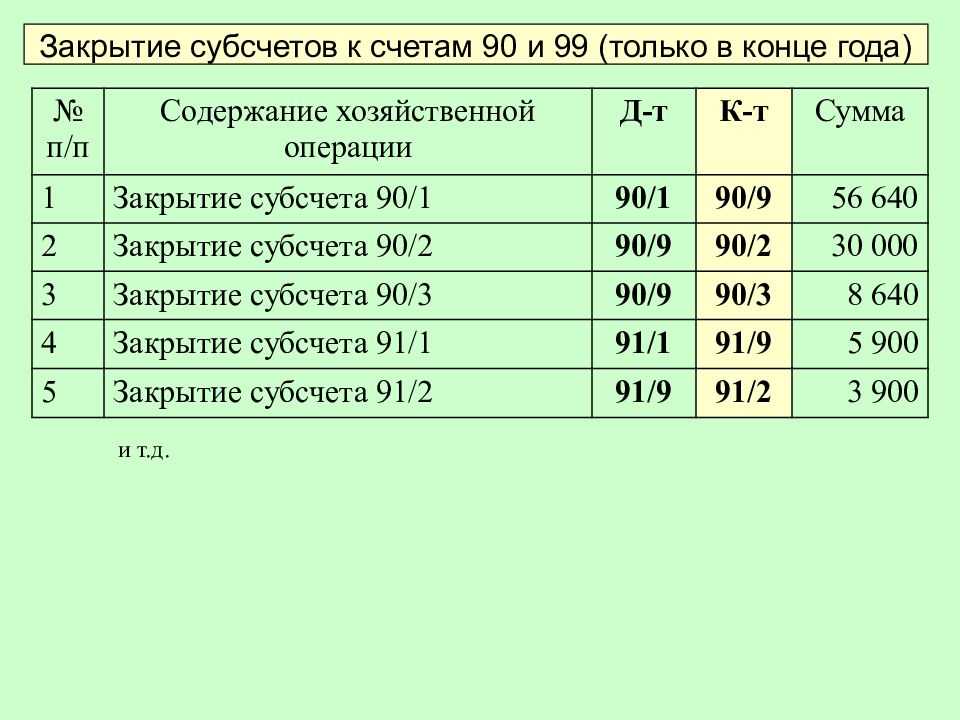

Таблица 1 «Бухгалтерские проводки по закрытию субсчетов к счету 90 «Продажи»

|

Операция |

Дебет |

Кредит |

|

Закрытие субсчета 90.1 «Выручка» |

90.1 |

90.9 |

|

Закрытие субсчета 90.2 «Себестоимость продаж» |

90.9 |

90.2 |

|

Закрытие субсчета 90.3 «Налог на добавленную стоимость» |

90.9 |

90.3 |

|

Закрытие субсчета 90.4 «Акцизы» |

90.9 |

90.4 |

Аналогичным накопительным образом в течение отчетного года производятся записи по субсчетам счета 91 «Прочие доходы и расходы» (91.1 «Прочие доходы» и 91.2 «Прочие расходы»). В конце каждого месяца сопоставляются дебетовые и кредитовые обороты по данным субсчетам, определяется сальдо прочих доходов и расходов. Выявленный результат (прибыль или убыток) по итогам каждого месяца списывается с субсчета 91.09 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки» (табл. 2).

Таблица 2 «Бухгалтерские проводки по закрытию субсчетов к счету 91 «Прочие доходы и расходы»

|

Операция |

Дебет |

Кредит |

|

Закрытие субсчета 91.1 «Прочие доходы» |

91.1 |

91.9 |

|

Закрытие субсчета 91.2 «Себестоимость продаж» |

91.9 |

91.2 |

В конце года все субсчета к счету (кроме субсчета 90.9) и к счету (кроме субсчета 91.9), закрываются на субсчета 90.09 и 91.09. Таким образом, все дебетовые и кредитовые обороты по субсчетам, открытые к счету и счету , будут равны друг другу. Следовательно, на конец каждого месяца счета и имеют нулевое сальдо. А на субсчетах, открытых к этим счетам, суммы в течение года накапливаются и обнуляются 31 декабря при реформации баланса. На этом первый этап реформации баланса завершен.

Что проверить перед реформацией

Перед тем, как приступить к реформации баланса, обязательно проверьте:

- наличие всех бухгалтерских документов;

- отражение на счетах бухгалтерского учета всех финансово-хозяйственных операций;

- начисление всех необходимых налогов;

- проведена ли инвентаризация (п. 27 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина РФ от 29.07.98 № 34н);

- закрытие счетов бухгалтерского учета;

- финансовый результат деятельности организации.

Чтобы определить финансовый результат организации, необходимо проверить закрытие следующих счетов за отчетный период (отчетным периодом признается месяц согласно п. 48 ПБУ 4/99):

1. Счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (в соответствии с Приказом Минфина РФ от 31.10. 2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»).

Счет 25 «Общепроизводственные расходы» закрывается ежемесячно путем списания суммы затрат (в зависимости от деятельности). Рассмотрим бухгалтерские проводки:

- Дт 20 «Основное производство» Кт 25 «Общепроизводственные расходы» — списаны общепроизводственные расходы на затраты по основному производству.

- Дт 23 «Вспомогательные производства» Кт 25 «Общепроизводственные расходы» — включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 25 «Общепроизводственные расходы» — включение в конце месяца части общепроизводственных расходов в себестоимость продукции.

Порядок закрытия счета 26 зависит от метода формирования себестоимости продукции и закрепляется в учетной политике организации:

- по полной производственной себестоимости;

- по сокращенной производственной себестоимости (применяют в основном МСП).

При выборе «по полной производственной себестоимости» затраты ежемесячно списываются бухгалтерскими проводками:

- Дт 20 «Основное производство» Кт 26 «Общехозяйственные расходы» — списаны общехозяйственные расходы, связанные с деятельностью основного производства, при учете продукции по полной производственной себестоимости.

- Дт 23 «Вспомогательные производства» Кт 26 «Общехозяйственные расходы» — включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 26 «Общехозяйственные расходы» — включение в конце месяца части общехозяйственных расходов в себестоимость продукции.

При выборе «по сокращенной производственной себестоимости» общехозяйственные расходы в полном объеме относятся на себестоимость:

Дт 90.2 «Себестоимость продаж» Кт 26 «Общехозяйственные расходы» — списание на продажи (реализацию) продукции (работ, услуг) общехозяйственных расходов.?

2. Счета 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства», которые могут иметь незавершенное производство на остатке.

Закрытие счетов: 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства» отражаются следующими бухгалтерскими проводками:

- Дт 90.2 «Себестоимость продаж» Кт 20 — списание себестоимости выполненных работ/услуг в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 23 — расходы вспомогательного производства списываются в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 29 — себестоимость работ/услуг, выполненных ОПиХ, списывается в реализацию.?

3. Счета, которые формируют финансовый результат — 90 «Продажи», 91 «Прочие доходы и расходы». Закрытие данных счетов входит в реформацию баланса.

Но прежде чем приступить к их закрытию, необходимо убедиться, что все хозяйственные операции проведены, все налоги посчитаны и финансовый результат определен.