Письмо о перечислении денежных средств на другую организацию образец

Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

- оплата за своего поставщика: Дт 60 — Кт 51;

- оплата за лицо, у которого брался займ: Дт 66 (67) — Кт 51;

- оплата за «дружественную» компанию, которая не является контрагентом (например, обе организации принадлежат одному лицу): Дт 76 — Кт 51.

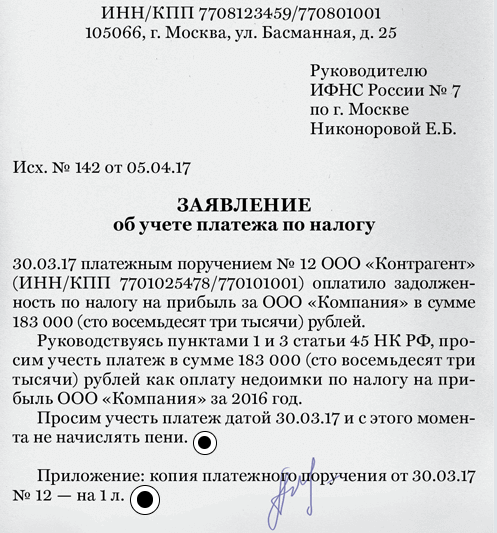

Налоговые платежи Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи. Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно. Чтобы зачесть НДС, должны выполняться условия:

- компания перечислила денежные средства за своего поставщика в счет аванса;

- договор, на основании которого компания и поставщик ведут деятельность, содержит условие об авансе;

- поставщик дал поручение на оплату своих обязательств (упомянутое выше письмо) и выставил счет-фактуру;

- имеется платежный документ о переводе денежных средств кредитору контрагента.

Для плательщика, который применяет УСН, учет операции будут зависеть от характера платежа. Если он имел перед лицом, за которое заплатил, долг за поставленные товары или услуги, то он будет считаться погашенным (полностью или частично). В том случае, если плательщик брал у своего контрагента заем под проценты, их можно будет списать в расходы в пределах перечисленной суммы. Из этого следует, что инициатива об оплате в пользу третьего лица будет, скорее всего, исходить от какого-нибудь контрагента фирмы. Например, поставщик может попросить партнера погасить за него задолженность по своему договору с теплоснабжающей организацией. Последняя в этом случае для организации, которая производит оплату, является третьим лицом. В этой статье мы рассмотрим такие платежи, по которым плательщик не является должником.

Хочешь – не хочешь «Законно ли это? А если компания не хочет так платить?» – такие вопросы возникают у бухгалтера компании в первую очередь

Для ответа на них нужно обратить внимание на Гражданский Кодекс

В нем есть статья 313 «Исполнение обязательства третьим лицом»

Погашение долга .ВНИМАНИЕ! Последняя запись вносится только после получения первичного документа, то есть копии платежного поручения. В записях нужно упомянуть о первичной документации, подтверждающей выполняемые операции. Возможные риски Подобное почти круговое погашение задолженности отличается немалым количеством рисков:

Возможные риски Подобное почти круговое погашение задолженности отличается немалым количеством рисков:

Бесплатная консультация юриста Ответим на ваш вопрос за 5 минут!

Звоните: 8 800 511-39-66

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Задать вопрос

- Основной дебитор, направляющий письмо, откажется признавать свою просьбу и то, что дебитор совершал платеж в счет своего долга. Контрагенту придется еще раз покрывать задолженность.

- Контрагент сделает платеж, однако, после того как кредитор спишет его долг, вернет средства на основании ошибочно совершенной выплаты.

Порядок оплаты третьим лицом

Когда покупатель имеет задолженность перед продавцом или поставщиком, может возникнуть ситуация, когда третье лицо готово оплатить эту задолженность от своего имени. В таком случае, необходимо установить порядок оплаты, чтобы все стороны были удовлетворены и права и интересы каждого были защищены.

Вот основные этапы и правила, которые следует соблюдать в процессе оплаты задолженности третьим лицом:

2. Письменное соглашение

Для закрепления всех условий оплаты рекомендуется составить письменное соглашение между покупателем, третьим лицом и продавцом или поставщиком. В этом соглашении должны быть указаны все согласованные условия, а также подписи и даты сторон.

3. Оплата задолженности

После заключения соглашения третье лицо должно осуществить оплату задолженности в соответствии с условиями, установленными в соглашении. Это может быть произведено посредством банковского перевода, чека, наличными или другого способа, оговоренного сторонами.

5. Расчеты между сторонами

После оплаты задолженности третьим лицом, продавец или поставщик должны просчитать все расчеты между сторонами, чтобы убедиться, что все суммы соответствуют условиям соглашения. Если возникают какие-либо расхождения или вопросы, они должны быть решены совместно между сторонами.

Соблюдение данных правил и этапов поможет обеспечить справедливую и прозрачную оплату задолженности третьим лицом

Важно учитывать, что защита прав и интересов каждой из сторон является главной целью при осуществлении подобных финансовых операций

Налоговые платежи за третье лицо: проводки у должника

Ни один другой платеж не требует строгого выполнения платежных сроков, как группа налоговых платежей (налоги, сборы, страховые взносы). Если с контрагентом в большинстве случаев можно договориться по поводу переноса сроков или добиться рассрочки платежа, с налоговыми платежами дело обстоит намного сложнее. За просрочку налоговых платежей налогоплательщик страдает по всем направлениям:

- материально — вынужден уплачивать пени и штрафы за любое опоздание с налоговыми платежами (в том числе при просрочке в 1 день);

- репутационно — благодаря сервису «Прозрачный бизнес» информация о неуплаченных налогоплательщиком налогах, сборах и взносах не является закрытой. Заинтересованные лица при оценке потенциального партнера при наличии такой информации могут решить вопрос потенциального партнерства не в его пользу;

- в основной хозяйственной деятельности — если компания планирует участвовать в конкурсах на получение выгодных для себя заказов. Среди обязательных критериев отбора претендентов для исполнения заказа может быть требование об отсутствии неуплаченных налогов и сборов.

В бухучете налогоплательщика, за которого перечисляются налоговые платежи, производятся следующие записи:

В каких случаях готовят письмо:

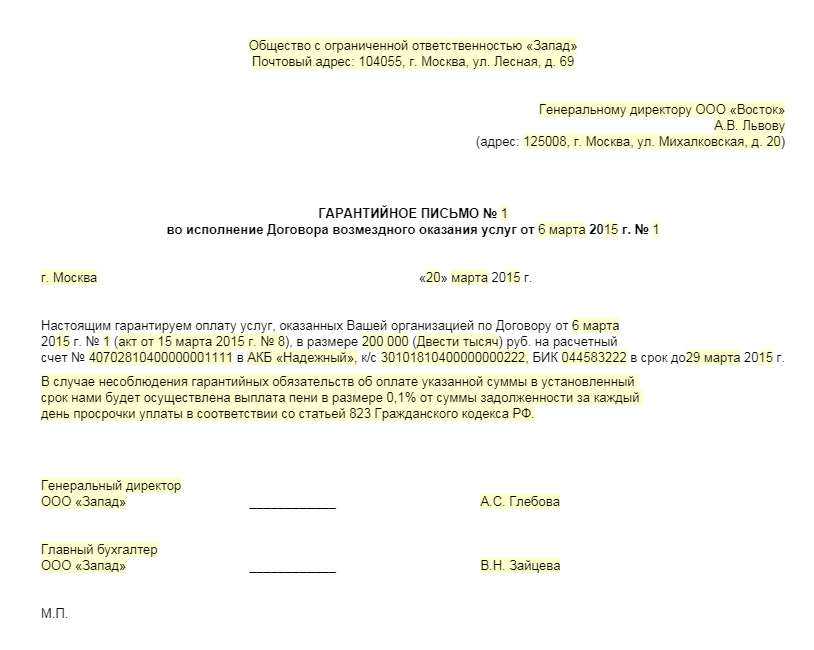

У письменной формы есть свои преимущества по сравнению с устной. Письмо может быть использовано для фиксации договоренностей, подтверждения получения информации, уведомления о задолженностях и многих других целей. Ниже приведены некоторые случаи, в которых готовят письма:

1. Запрос о предоставлении информации

Если вам требуется получить информацию от другой стороны, письменный запрос может быть наиболее эффективным способом достижения этой цели. В письме вы можете четко указать, какую информацию вы хотите получить и в какие сроки вы ожидаете ответа.

2. Подтверждение договоренностей

Если вы достигли соглашения с кем-то устно, письменное подтверждение может быть полезным для предотвращения недоразумений или споров в будущем. В письме вы можете описать основные условия и детали договоренности, а также попросить другую сторону подтвердить свое согласие путем подписания письма или отправки ответа.

3. Уведомление о задолженности

Если вы должны кому-то деньги или товары, письменное уведомление о задолженности может быть необходимым, чтобы предоставить доказательства вашего требования. В письме вы можете указать сумму задолженности, сроки погашения и последствия в случае невыполнения обязательств.

4. Ответ на претензию или жалобу

Если вам поступила претензия или жалоба от клиента или партнера, письменный ответ может помочь вам описать свою позицию и решить возникшую проблему. В письме вы можете объяснить причины возникшей ситуации, предложить решение и выразить свою готовность к дальнейшему сотрудничеству.

5. Уведомление об изменении условий или отмене договора

Если вам необходимо изменить условия действующего договора или отменить его, письменное уведомление может защитить ваши интересы и предоставить доказательства в случае возникновения споров. В письме вы можете описать изменения, указать причины и сроки и попросить другую сторону подтвердить свое согласие.

Составление бюджета

Для эффективного планирования финансовых ресурсов и определения возможных затрат в бизнесе может понадобиться составление бюджета. Бюджет – это документ, который позволяет определить и оценить все расходы и доходы, которые планируется получить или использовать в определенный период времени.

Для составления бюджета необходимо подробно проанализировать все возможные затраты и доходы

Важно учесть различные факторы, такие как аренда помещения, зарплата сотрудников, рекламные расходы, стоимость сырья и материалов, а также предусмотреть запасные средства на случай непредвиденных обстоятельств

Составление бюджета позволяет предугадывать возможные финансовые риски и принимать своевременные меры для их снижения

Важно установить реалистичные цели и стремиться к их достижению, опираясь на точные данные и анализ рынка

Составленный бюджет дает возможность контролировать расходы и доходы, позволяет установить приоритеты и определить необходимые ресурсы для достижения поставленных целей. Бюджет можно представить в виде таблицы или графика, чтобы наглядно отразить все планируемые доходы и расходы.

Комментарий

В некоторых случаях налогоплательщик получает оплату не от самого должника, а от третьего лица, которое производит оплату за должника.

Гражданский кодекс Российской Федерации (ГК РФ) определяет:

«Кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо.» (п. 1 ст. 313 НК РФ)

На основании этого правила, нередко должник (наш дебитор) поручает своему должнику оплатить задолженность нашего дебитора перед нами. Делается это часто с основной целью, не «гонять» деньги лишний раз.

Пример

ООО реализовала товар Покупателю на сумму 1 180 тыс. рублей (в том числе НДС 180 тыс. рублей).

Покупатель реализовал товар на 11 млн. 800 тыс. рублей (в том числе НДС 1 800 тыс. рублей) Обществу «АБ».

Покупатель поручил Общество «АБ» уплатить ООО сумму 1 180 тыс. рублей в счет своей задолженности.

После оплаты Обществом «АБ» суммы 1 180 тыс. рублей на счет ООО, задолженность Покупателя перед ООО прекращается (погашается). У Общества «АБ» остается долг перед Покупателем в сумме 10 620 тыс. рублей (11 800 тыс. — 1 180 тыс.).

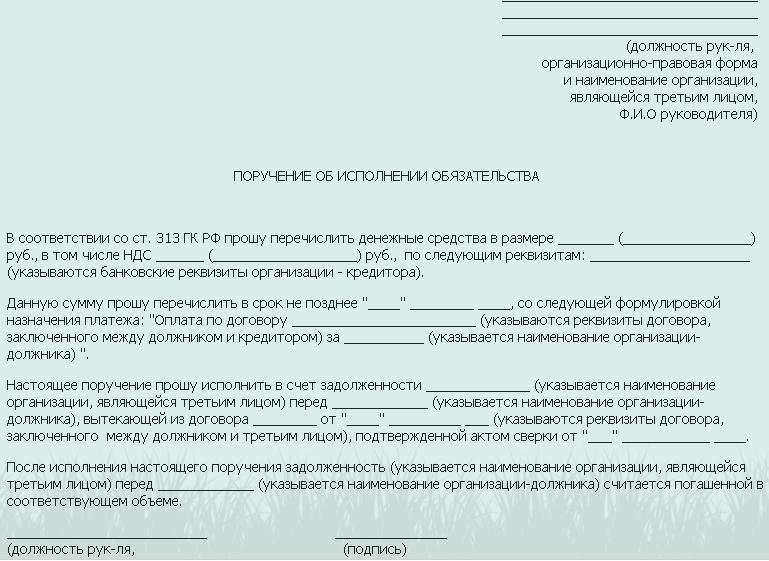

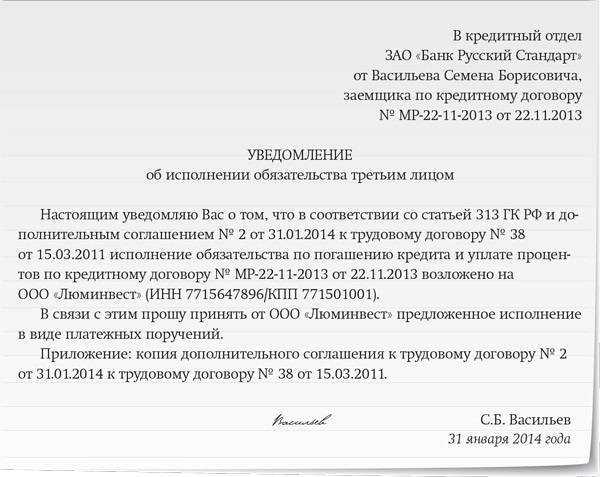

Как подтвердить, что должник возложил обязанность по оплате на третье лицо

Как было отмечено выше, кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо. То есть, чтобы не было в последствии путаницы, получатель оплаты от третьего лица должен иметь подтверждение о том, что обязанность по оплате была возложена должником на это третье лицо. Если такого подтверждения нет, то третье лицо, к примеру, может впоследствии заявить, что перечисление было ошибкой и потребовать вернуть деньги.

Сложившая практика такого подтверждения следующая:

1) Должник (дебитор) направляет Кредитору письмо, в котором сообщает примерно следующее:

«Уведомляем, что оплата по договору № ___ от ___ в сумме ____ (в том числе НДС ____) будет произведена третьим лицом ____, в соответствии со ст. 313 Гражданского кодекса Российской Федерации»

2) Третье лицо в платежном поручении в назначении платежа указывает примерно следующее:

«Оплата за ООО _____ по договору № ___ от ___ в сумме ____ (в том числе НДС ____), в соответствии со ст. 313 Гражданского кодекса Российской Федерации»

Причем, рекомендую получателю оплаты иметь оба вышеуказанных подтверждения — как письмо от должника, так и указание в платежке от третьего лица о возложенной обязанности по оплате.

Третье лицо, чтобы провести указанную оплату, также должно получить от Должника письмо, в котором тот просит перечислить оплату в счет задолженности по договору своему кредитору. Содержание такого письма может быть примерно следующим:

«Прошу оплату по договору № ___ от ___ в сумме ____ (в том числе НДС ____) перечислить на расчетный счет ООО ____, в соответствии со ст. 313 Гражданского кодекса Российской Федерации.

Реквизиты ООО ____

В платежном поручении прошу указать:

Оплата за ООО _____ по договору № ___ от ___ в сумме ____ (в том числе НДС ____), в соответствии со ст. 313 Гражданского кодекса Российской Федерации».

Это письмо урегулирует взаимоотношения Должника и третьего лица. Копия этого документа также может быть направлена Кредитору (но не обязательно, если есть указанные выше документы).

ГК РФ определяет ситуации, когда кредитор обязан принять исполнение, предложенное за должника третьим лицом, даже если должник не возлагал исполнение обязательства на третье лицо (п. 2 ст. 313 ГК РФ):

1) должником допущена просрочка исполнения денежного обязательства;

2) такое третье лицо подвергается опасности утратить свое право на имущество должника вследствие обращения взыскания на это имущество.

Отражение в учете оплаты от третьего лица

Рассматриваем ситуацию на условиях указанного выше примера.

Получатель оплаты (ООО)

У ООО отражена дебиторская задолженность Покупателя в сумме 1 180 тыс. рублей (дебет счета 62), за проданный товар.

1 180 000 — Д 51 — К 76 — Получение оплаты от Третьего лица (Общество «АБ»)

1 180 000 — Д 76 — К 62 — списание задолженности третьего лица в счет дебиторской задолженности, на основании подтвержающих документов (письмо + платежка)

Дебитор (Покупатель)

У Дебитора (Покупатель) отражена кредиторская задолженность перед ООО в сумме 1 180 тыс. рублей (кредит счета 60), за приобретенный товар.

У Дебитора отражена дебиторская задолженность Общество «АБ» в сумме 11 800 тыс. рублей (дебет счета 62), за проданный товар.

1 180 000 — Д 62 — К 60 — оплата Обществом «АБ» задолженности перед ООО

Третье лицо (Общество «АБ»)

У Общества «АБ» отражена кредиторская задолженность перед Покупателем в сумме 11 800 тыс. рублей (кредит счета 60), за приобретенный товар.

1 180 000 — Д 60 — К 51 — отражена оплата

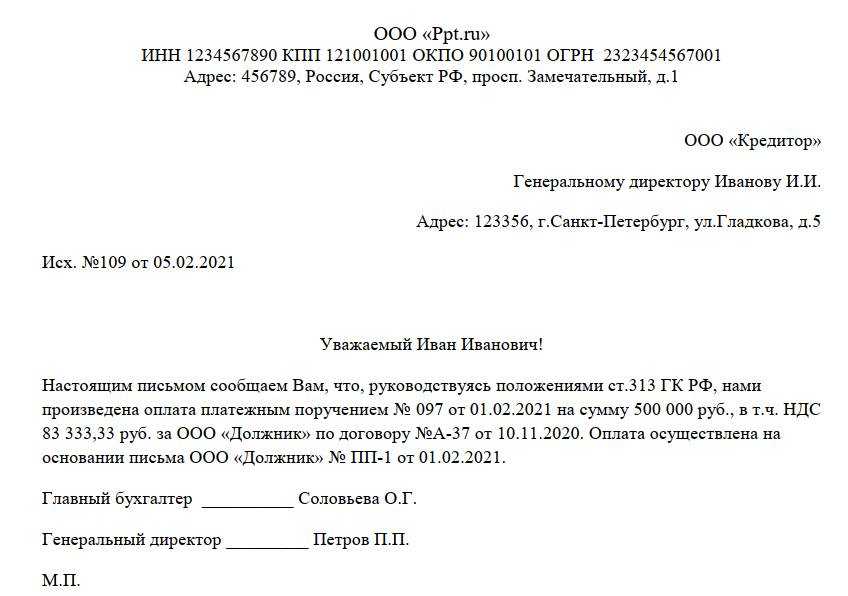

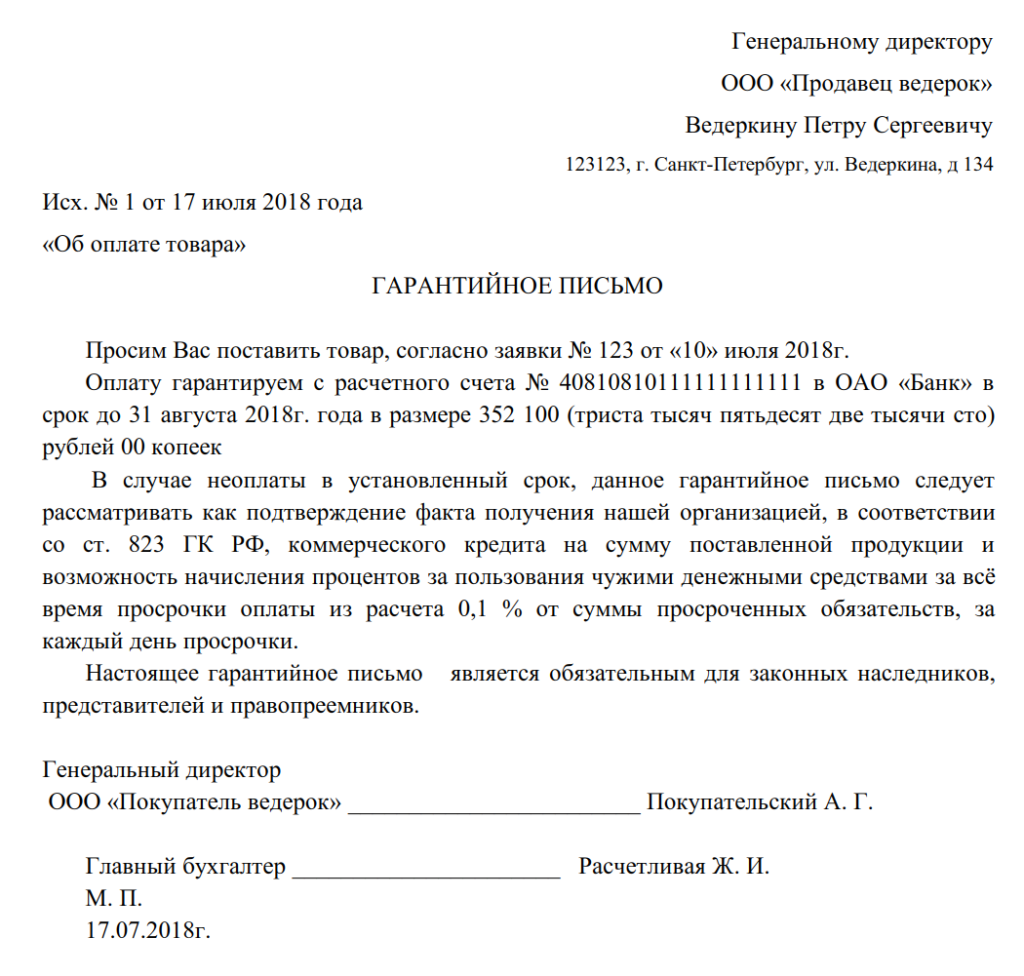

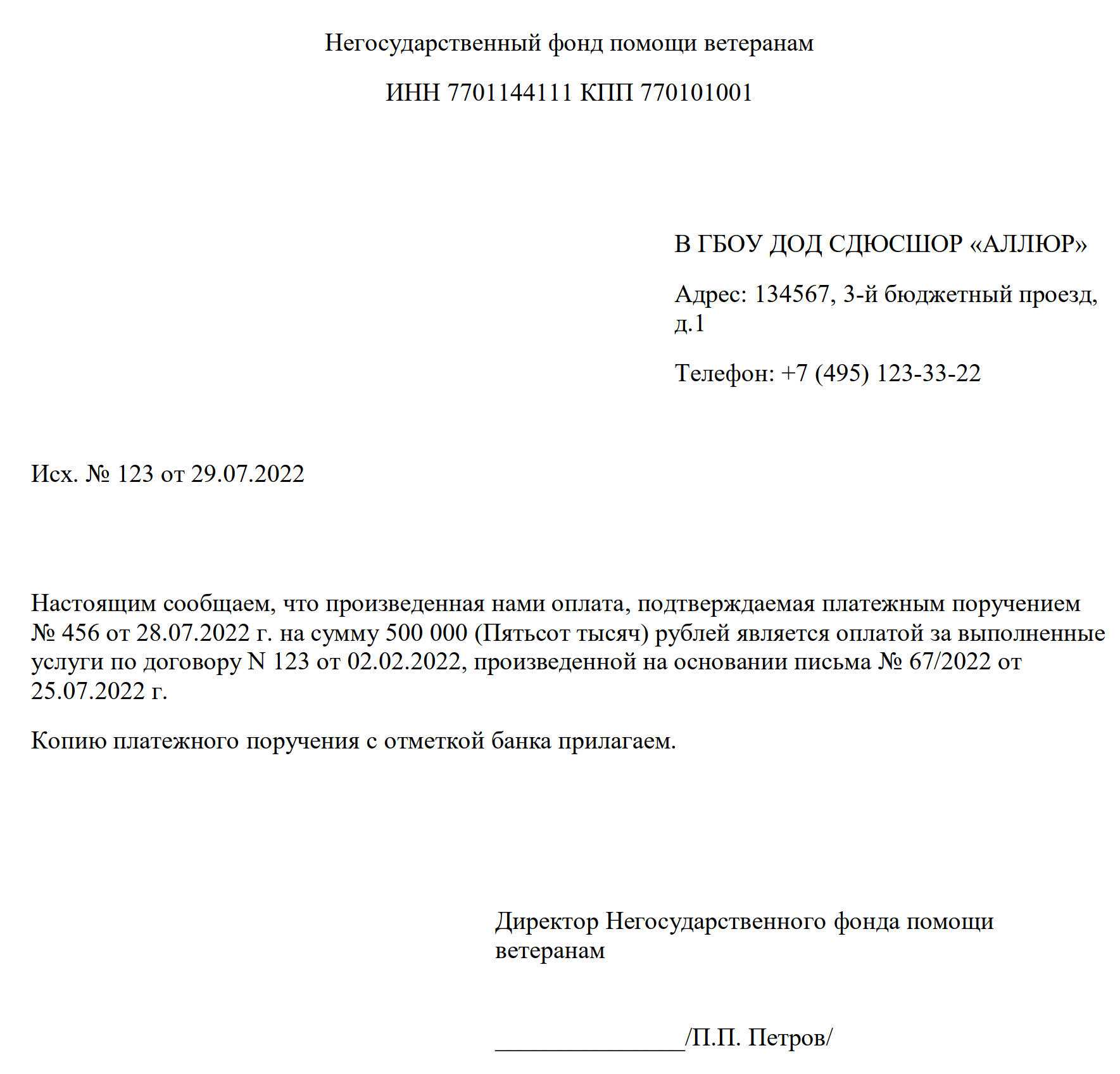

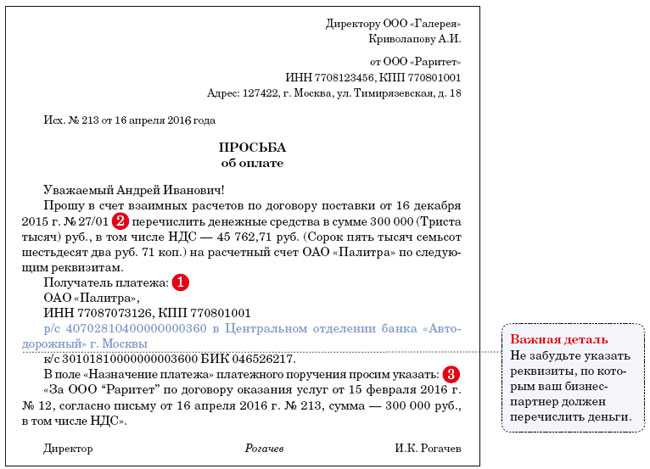

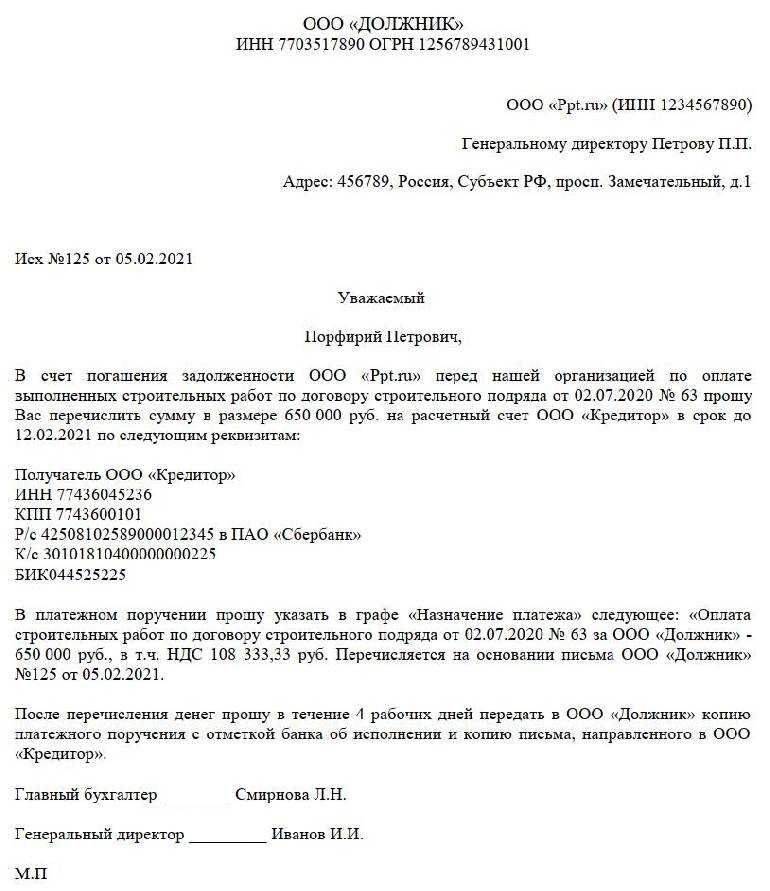

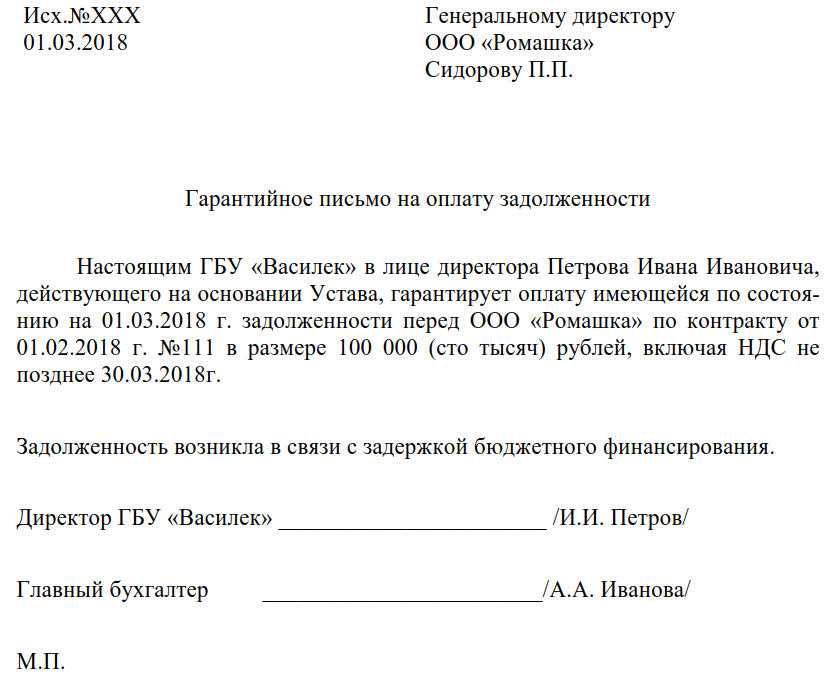

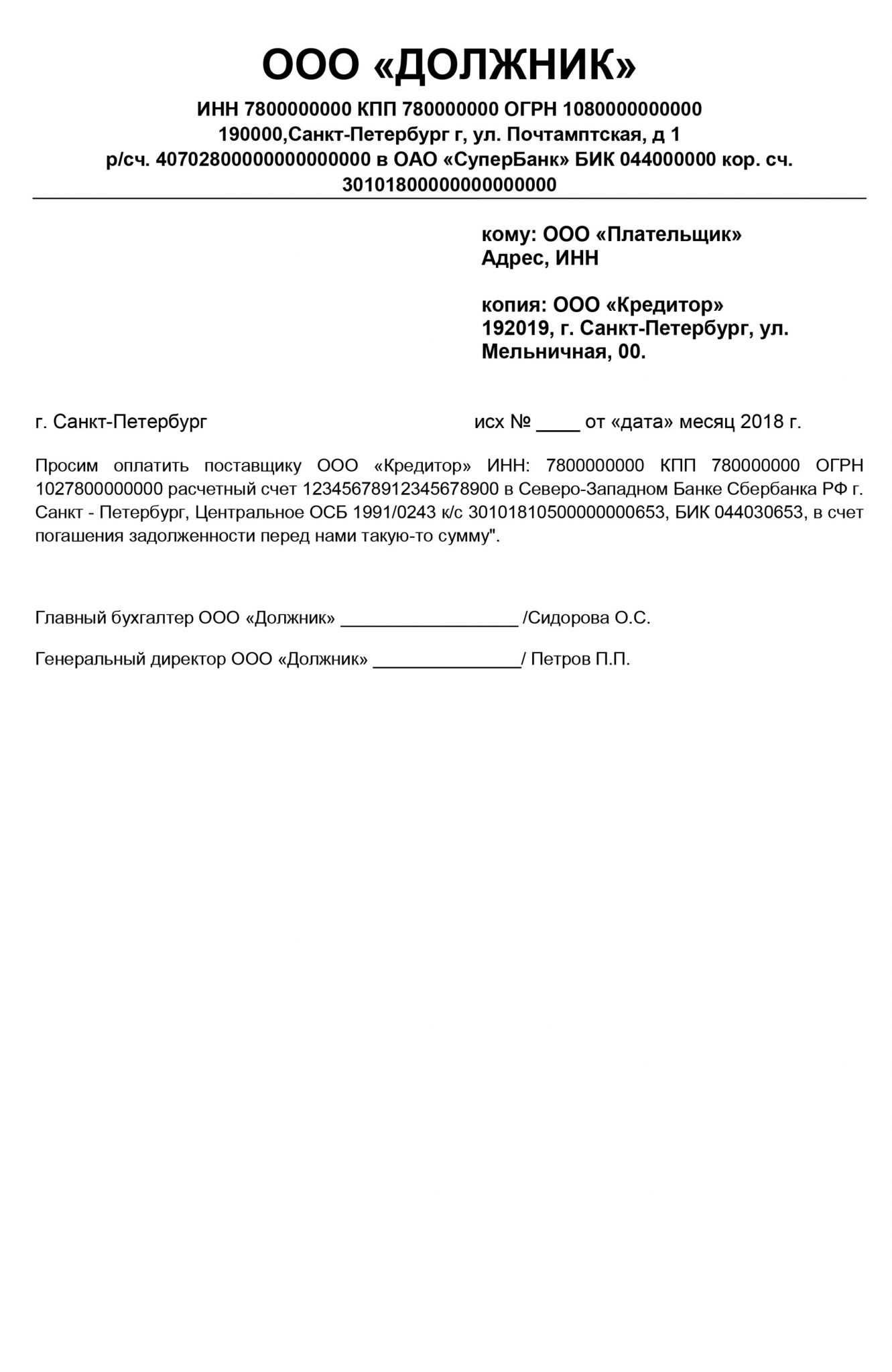

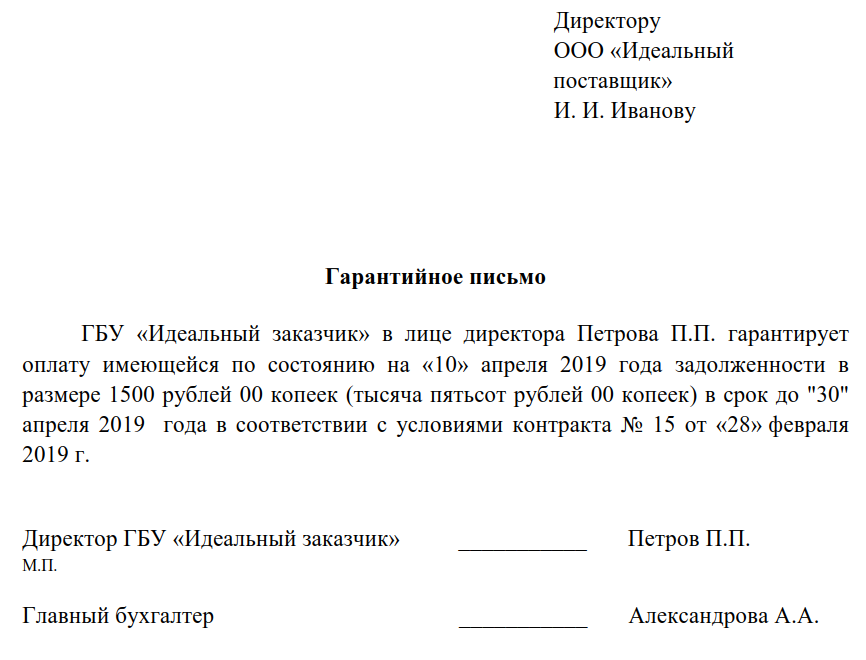

Образец письма когда одна организация платит за другую организацию

ИЛИ «Возврат денежных средств гарантируем» и т.д.) Главный бухгалтер ООО «Должник» /ФИО/ Генеральный директор ООО «Должник» / ФИО/

1. В платежном поручении в назначении платежа нужно указать: «Оплата за ООО «Должник» по письму №. от. за нефтепродукты по дог. № ТК- »

2. Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, от Плательщика требуется письмо (также в оригинале с «живыми» подписями): ИНН 6600000000 КПП 660000000 ОГРН 1030000000000 620000, г.Екатеринбург, ул. Ленина, д 1, р/сч. 00000000000000000000 в банке » » БИК 044000000 кор/сч. 30101800000000000000 тел (343) кому: ООО «Екатеринбургская процессинговая компания», ИНН 6659123661, 620219, г.Екатеринбург, ул. Артинская 12Б исх № от «дата» месяц 2013 г.

Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, стоит получить от Плательщика письмо (также в оригинале с «живыми» подписями): ООО «ПЛАТЕЛЬЩИК»ИНН 7800000000 КПП 780000000ОГРН 1080000000000190000,Санкт-Петербург г, ул. Почтамптская, д 1БИК 044000000 кор. сч. 30101800000000000000 кому: ООО «Получатель»192000, г. Санкт-Петербург, ул. Якубовича, 23. г. Санкт-Петербург исх № от «дата» месяц 2011 г.

Настоящим сообщаем, что произведенная нами платежным поручением № 000 от «дата» месяц год на сумму столько-то рублей является оплатой за ООО «Должник», произведенной на основании письма ООО «Должник» № … от «дата» месяц год. Главный бухгалтер ООО «Плательщик» /Иванова О.С. Генеральный директор ООО «Плательщик» / Сидоров П.П. Тут же сделана оговорка, что это правомерно в том случае, если какие-либо иные законы или же условия оплачиваемого обязательства не требуют, чтобы должник исполнил их строго самостоятельно. Такие условия, например, могут быть включены в договор. Но чаще всего никаких препятствий для привлечения к оплате стороннего лица нет. Насколько это безопасно в плане проверок организации-плательщика? Не будет ли у инспекторов ИФНС претензий к тому, что компания произвела оплату за другое юридическое лицо? Практика показывает, что при грамотном оформлении операции вопросов у проверяющих обычно не бывает. А если они и возникают, что очень быстро «закрываются» подтверждающими документами. Как оформить оплату за другое юридическое лицо? Законодательство не предусмотрело никакой специальной формы или типа документа, которым бы оформлялся рассматриваемый порядок расчетов.

Действующим законодательством (ст. 313 ГК РФ) предусмотрена возможность исполнения обязательства третьим лицом. Так, например, в случае отсутствия денег у организации — должника должник может попросить другую организацию рассчитаться за него с кредитором. Получение платежа выгодно кредитору, однако зачастую возникают сложности с оформлением такой оплаты. Исполнение обязательства по оплате за другое лицо возможно в двух случаях:

- По просьбе должника, если из существа обязательства не следует обязанность должника исполнить обязательство лично.

- В том случае, если третье лицо подвергается опасности утратить свое имущество.

Таким образом, любая организация может попросить другую организацию произвести за нее платеж (исполнить денежное обязательство), при этом поступление таких денег на наш расчетный счет будет надлежащим исполнением обязательства по оплате. Операция в бухучете плательщика Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

- оплата за своего поставщика: Дт 60 — Кт 51;

- оплата за лицо, у которого брался займ: Дт 66 (67) — Кт 51;

- оплата за «дружественную» компанию, которая не является контрагентом (например, обе организации принадлежат одному лицу): Дт 76 — Кт 51.

Налоговые платежи Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи. Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно.

Правила составления письма о задолженности третьим лицом

При написании письма от покупателя о задолженности, которую третья сторона обязана оплатить, необходимо учитывать некоторые правила, чтобы обеспечить юридическую грамотность и ясность сообщения. В данной статье мы рассмотрим основные принципы составления такого письма.

1. Формализация заголовка письма

Заголовок письма должен быть четким и информативным. В нем следует указать тему письма и обращение к адресату. Например:

Тема: Оплата задолженности третьим лицом

2. Вступительная часть

В первом абзаце письма следует указать свое имя и контактные данные. Также можно дать краткое пояснение о ситуации и причине обращения. Например:

Уважаемый (Имя получателя),

3. Представление фактов

Далее следует представить факты, связанные с задолженностью. Укажите даты, сумму задолженности и основание, по которому третья сторона обязана ее оплатить. Приведите конкретные доказательства, такие как договор или счета. Например:

- Задолженность: (сумма задолженности)

- Дата возникновения задолженности: (дата)

- Основание: (договор, счет)

Прошу Вас оплатить задолженность в размере (сумма задолженности) до (указать срок).

5. Завершающая часть

В завершающей части письма подведите итоги и предложите контактные данные для дальнейшей коммуникации. Например:

В случае возникновения вопросов или необходимости уточнений, пожалуйста, свяжитесь со мной по следующим контактным данным:

- (Контактный номер телефона)

- (Адрес электронной почты)

Спасибо за внимание и оперативное реагирование на данное сообщение

Образец письма когда одна организация платит за другую организацию

ИЛИ «Возврат денежных средств гарантируем» и т.д.) Главный бухгалтер ООО «Должник» /ФИО/ Генеральный директор ООО «Должник» / ФИО/

1. В платежном поручении в назначении платежа нужно указать: «Оплата за ООО «Должник» по письму №. от. за нефтепродукты по дог. № ТК- »

2. Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, от Плательщика требуется письмо (также в оригинале с «живыми» подписями): ИНН 6600000000 КПП 660000000 ОГРН 1030000000000 620000, г.Екатеринбург, ул.

Ленина, д 1, р/сч. 00000000000000000000 в банке » » БИК 044000000 кор/сч. 30101800000000000000 тел (343) кому: ООО «Екатеринбургская процессинговая компания», ИНН 6659123661, 620219, г.Екатеринбург, ул. Артинская 12Б исх № от «дата» месяц 2013 г.

Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, стоит получить от Плательщика письмо (также в оригинале с «живыми» подписями): ООО «ПЛАТЕЛЬЩИК»ИНН 7800000000 КПП 780000000ОГРН 1080000000000190000,Санкт-Петербург г, ул. Почтамптская, д 1БИК 044000000 кор. сч. 30101800000000000000 кому: ООО «Получатель»192000, г. Санкт-Петербург, ул. Якубовича, 23. г. Санкт-Петербург исх № от «дата» месяц 2011 г.

Настоящим сообщаем, что произведенная нами платежным поручением № 000 от «дата» месяц год на сумму столько-то рублей является оплатой за ООО «Должник», произведенной на основании письма ООО «Должник» № … от «дата» месяц год. Главный бухгалтер ООО «Плательщик» /Иванова О.С. Генеральный директор ООО «Плательщик» / Сидоров П.П.Тут же сделана оговорка, что это правомерно в том случае, если какие-либо иные законы или же условия оплачиваемого обязательства не требуют, чтобы должник исполнил их строго самостоятельно. Такие условия, например, могут быть включены в договор. Но чаще всего никаких препятствий для привлечения к оплате стороннего лица нет. Насколько это безопасно в плане проверок организации-плательщика? Не будет ли у инспекторов ИФНС претензий к тому, что компания произвела оплату за другое юридическое лицо? Практика показывает, что при грамотном оформлении операции вопросов у проверяющих обычно не бывает. А если они и возникают, что очень быстро «закрываются» подтверждающими документами. Как оформить оплату за другое юридическое лицо? Законодательство не предусмотрело никакой специальной формы или типа документа, которым бы оформлялся рассматриваемый порядок расчетов.

Действующим законодательством (ст. 313 ГК РФ) предусмотрена возможность исполнения обязательства третьим лицом. Так, например, в случае отсутствия денег у организации — должника должник может попросить другую организацию рассчитаться за него с кредитором. Получение платежа выгодно кредитору, однако зачастую возникают сложности с оформлением такой оплаты.

Исполнение обязательства по оплате за другое лицо возможно в двух случаях:

- По просьбе должника, если из существа обязательства не следует обязанность должника исполнить обязательство лично.

- В том случае, если третье лицо подвергается опасности утратить свое имущество.

Таким образом, любая организация может попросить другую организацию произвести за нее платеж (исполнить денежное обязательство), при этом поступление таких денег на наш расчетный счет будет надлежащим исполнением обязательства по оплате.

Операция в бухучете плательщика Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

- оплата за своего поставщика: Дт 60 — Кт 51;

- оплата за лицо, у которого брался займ: Дт 66 (67) — Кт 51;

- оплата за «дружественную» компанию, которая не является контрагентом (например, обе организации принадлежат одному лицу): Дт 76 — Кт 51.

Налоговые платежи Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи. Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно.

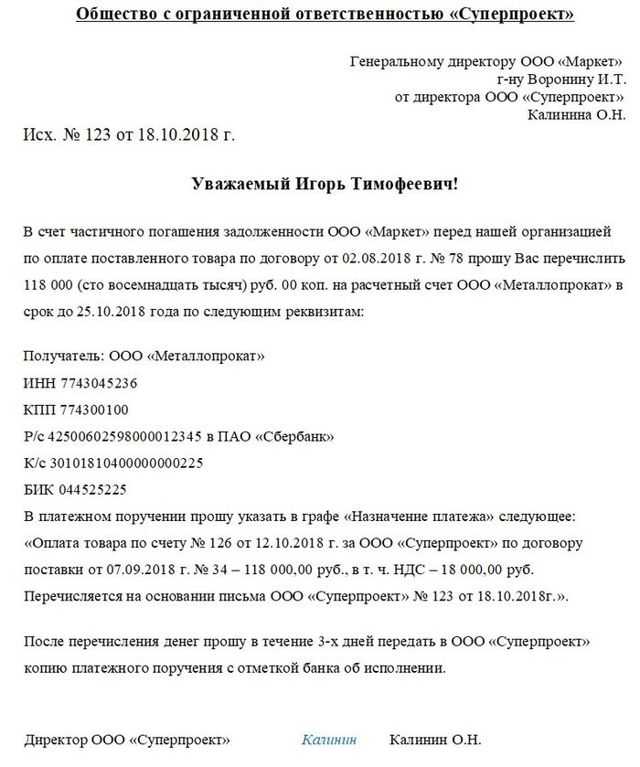

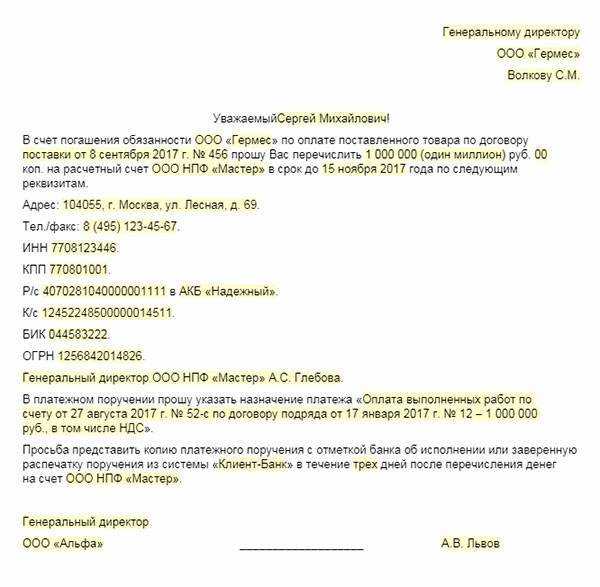

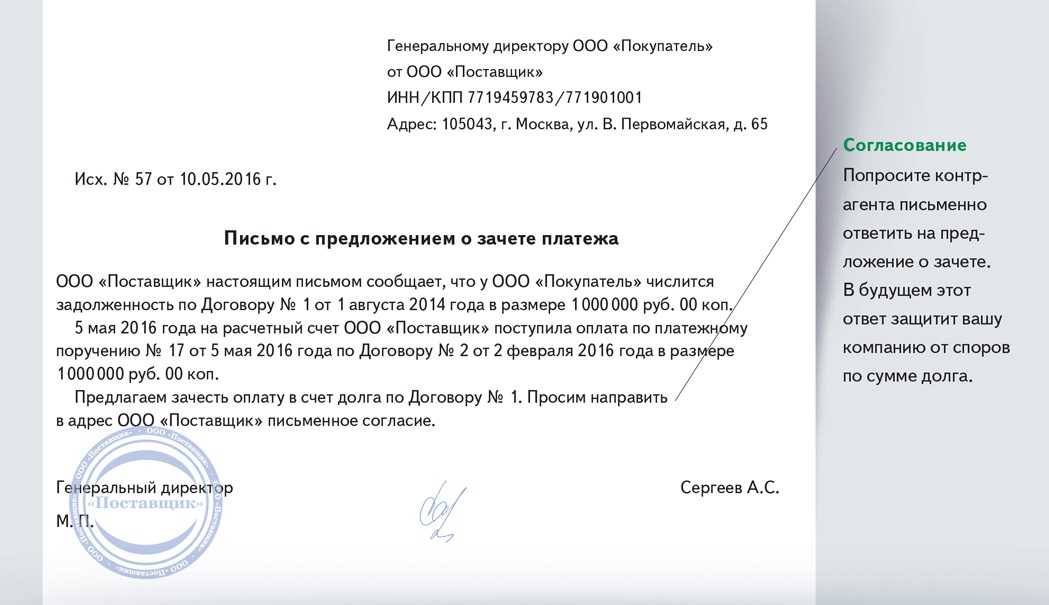

Документальное оформление оплаты задолженности третьим лицом

Рассмотрим порядок оформления оплаты задолженности третьим лицом на следующем примере:

Пример

ООО «Покупатель» приобрело товар у ООО «Продавец» на сумму 1 200 тыс. рублей (в том числе НДС 200 тыс. рублей) по договору купли-продажи № 15 от 15.01. Товар получен, но не оплачен.

ООО «Покупатель» выполнило работы для ООО «Третье лицо» на сумму 1 800 тыс. рублей (в том числе НДС 300 тыс. рублей) по договору № 24 от 01.02. Работы заказчиком приняты (акт выполненных работ подписан заказчиком), но не оплачены.

ООО «Покупатель» договорилось с ООО «Третье лицо» о том, что последнее оплатит свою задолженность за выполненные работы на сумму 1 200 тыс. рублей на расчетный счет ООО «Продавец» и оставшуюся сумму (600 тыс. рублей) на расчетный счет ООО «Покупатель».

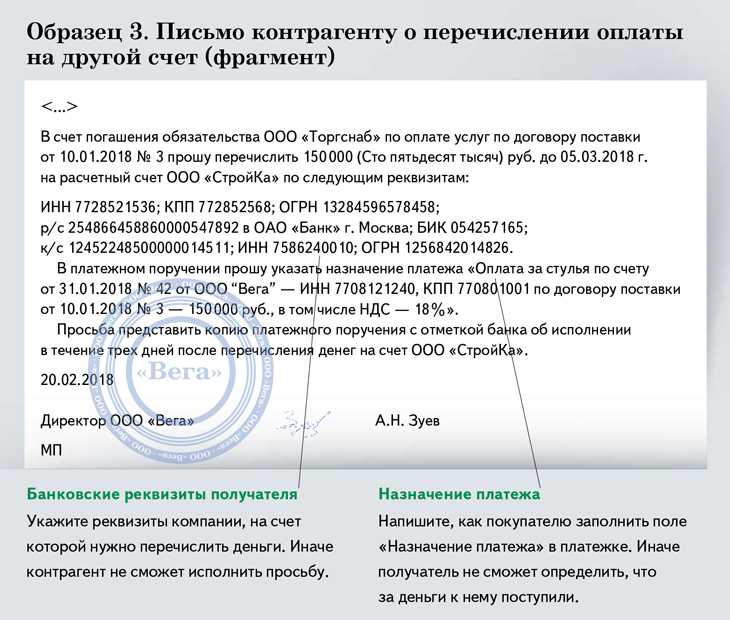

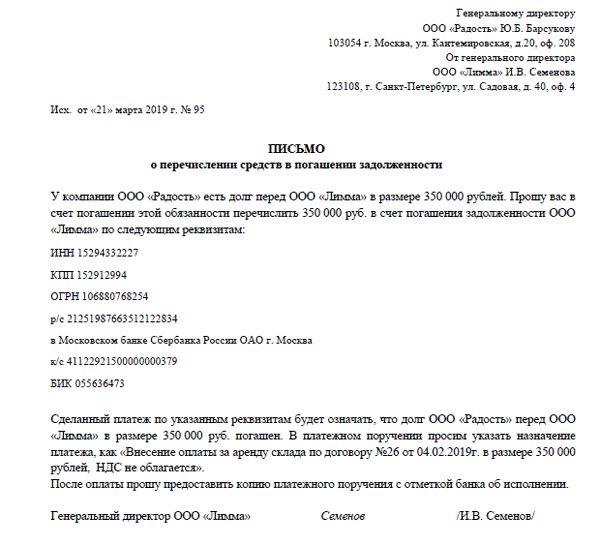

1) Письмо от ООО «Покупатель» к ООО «Третье лицо» с просьбой произвести оплату другому лицу.

Договоренность об оплате задолженности другому лицу рекомендуется оформить письмом, в котором указать реквизиты получателя и формулировку платежного поручения. Такое письмо будет письменным подтверждением устной договоренности, а также исключит ошибки в перечислении средств.

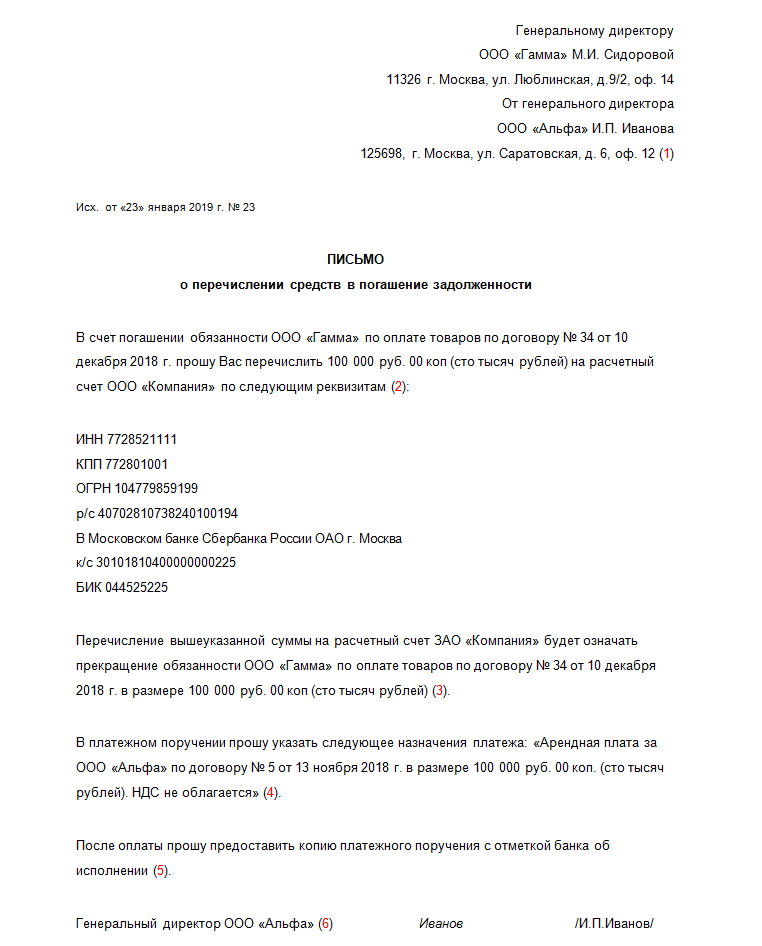

Примерный текст письма

Письмо от 20.04.

Генеральному директору

ООО «Третье лицо»

Васину Е.М.

У ООО «Третье лицо» есть задолженность перед ООО «Покупатель» по оплате выполненных работ по договору № 24 от 01.02 на сумму 1 800 000 рублей (в том числе НДС по ставке 20% — 300 000 рублей).

В счет погашения этой задолженности прошу перечислить 1 200 000 рублей ООО «Продавец» (указываются ИНН / КПП ООО «Продавец») по следующим реквизитам:

(указываются банковские реквизиты ООО «Продавец»)

В поле 24 «Назначение платежа» платежного поручения укажите:

«Оплата за ООО «Покупатель» (указывается ИНН ООО «Покупатель») за поставленные товары по договору купли-продажи № 15 от 15.01, на основании Письма ООО «Покупатель» от 20.04, в том числе НДС по ставке 20% — 200 000 рублей».

Копию платежного поручения направьте ООО «Покупатель».

Генеральный директор ООО «Покупатель»

Фёдоров Б.А.

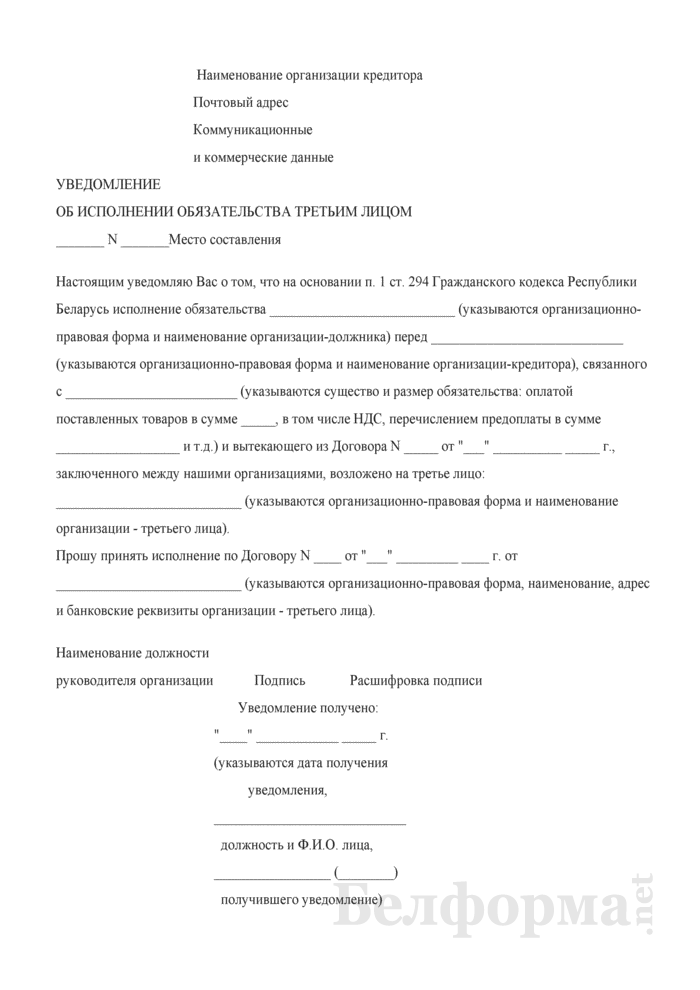

2) Уведомление от ООО «Покупатель» к ООО «Продавец»

Рекомендуется уведомить кредитора о том, что он получит исполнение от третьего лица. Такое уведомление не является обязательным, но снизит риск того, что кредитор не учтет этот платеж в счет задолженности.

Примерный текст уведомления

Генеральному директору

ООО «Продавец»

Сёмину А.Н.

Уведомление об исполнении обязательства третьим лицом от 21.04.

Настоящим уведомляю Вас о том, что исполнение обязательства ООО «Покупатель» перед ООО «Продавец» за поставленные товары по договору купли-продажи № 15 от 15.01 в сумме 1 200 000 рублей, в том числе НДС 200 000 рублей, возложено на ООО «Третье лицо» (указываются ИНН / КПП ООО «Третье лицо»). Прошу принять исполнение от ООО «Третье лицо».

Генеральный директор ООО «Покупатель»

Фёдоров Б.А.

Таким образом, каждая из участников взаимоотношений будет иметь достаточно документов, подтверждающих взаиморасчеты:

ООО «Продавец»

Платежное получение от ООО «Третье лицо» в адрес ООО «Продавец»

Уведомление об исполнении обязательства третьим лицом от 21.04 от ООО «Покупатель»

ООО «Покупатель»

Письмо от 20.04 от ООО «Покупатель» к ООО «Третье лицо»

Копия Платежного получения от ООО «Третье лицо» в адрес ООО «Продавец»

ООО «Третье лицо»

Письмо от 20.04 от ООО «Покупатель» к ООО «Третье лицо»

Платежное получение от ООО «Третье лицо» в адрес ООО «Продавец»

Впоследствии рекомендуется провести сверку расчетов, с оформлением акта сверки с каждым из контрагентов. Сверку расчетов можно провести перед составлением годовой бухгалтерской отчетности.

Проводки у плательщика при погашении чужих налоговых долгов

При погашении чужих налоговых долгов плательщик должен соблюдать определенные правила и осуществить соответствующие проводки в своей бухгалтерии. Данный процесс предполагает учет финансовых операций и правильное отражение этих операций в бухгалтерском учете.

Основные элементы проводок при погашении чужих налоговых долгов включают:

1. Определение суммы и способа погашения

Плательщик должен определить сумму налогового долга, который будет погашен, а также выбрать наиболее подходящий способ погашения. Это может быть денежным переводом, внесением налогового платежа через банк, или другой установленный законом способ.

2. Учет налоговых обязательств

Плательщик должен отразить налоговые обязательства в своей бухгалтерии. Это можно сделать с помощью специального счета «Налоговый долг» или аналогичного счета в учетной системе. При проведении операции по погашению данного долга проводка будет включать учетную запись на соответствующем счете.

3. Учет финансовых операций плательщика

После определения суммы и способа погашения налогового долга, плательщик должен отразить соответствующие финансовые операции в своей бухгалтерской системе. Это может включать проводки на счетах «Наличные средства», «Расчетные счета», «Банковские счета» и других счетах, связанных с финансовыми операциями плательщика.

4. Отражение погашения налогового долга

После выполнения финансовых операций и учета обязательств, плательщик должен отразить погашение налогового долга. Это можно сделать путем проведения соответствующей проводки на счете, который был использован для учета налогового долга. Например, проводка может выглядеть следующим образом: «Дебет счета ‘Налоговый долг’ на сумму погашаемого налогового долга, кредит счета ‘Расчетные счета’ на ту же сумму».

5. Отразить внесение платежа третьим лицом

Если налоговый долг был погашен третьим лицом, плательщик должен также отразить данную операцию в своей бухгалтерии. В этом случае проводка будет включать учетную запись на счетах, соответствующих платежу от третьего лица.

Важно иметь в виду, что правила проведения проводок могут различаться в зависимости от национального законодательства и учетных стандартов. Поэтому рекомендуется обратиться к профессионалам в области бухгалтерии и налогового учета для получения конкретной информации и консультации

Когда фирмы вносят плату за другое предприятие

Часто в деловых отношениях возникает ситуация, когда одна фирма должна внести плату за другое предприятие

В таких случаях важно соблюдать определенные юридические процедуры и гарантировать, что оплата будет произведена правильно и без задержек

Почему фирмы могут вносить плату за другое предприятие?

Есть несколько ситуаций, когда фирма должна оплатить задолженность другого предприятия:

- Когда обе фирмы находятся в одной группе компаний и для удобства счета объединяются;

- Когда фирма получает услуги или товары от другой фирмы и может сделать оплату от своего имени;

- Когда фирма гарантирует оплату задолженности другого предприятия перед кредиторами или поставщиками.

Юридические процедуры для внесения платы за другое предприятие

Чтобы обеспечить правильную и безопасную оплату задолженности, фирмам необходимо выполнить следующие юридические процедуры:

- Составить документ, подтверждающий согласие на оплату задолженности от имени другого предприятия;

- Убедиться в наличии полномочий для совершения такой оплаты;

- Уведомить кредитора или поставщика о намерении внести оплату от имени другого предприятия;

- Согласовать детали оплаты, такие как сумма, сроки и способ платежа;

- Заключить соглашение между фирмами, регламентирующее условия оплаты и ответственность сторон;

- Осуществить оплату и получить подтверждение о ее проведении;

- В случае возникновения проблем с оплатой, обратиться к юристу для защиты своих интересов.

Преимущества и риски при оплате задолженности за другое предприятие

Оплата задолженности за другое предприятие может иметь как преимущества, так и риски:

| Преимущества | Риски |

|---|---|

|

|

В целом, оплата задолженности за другое предприятие может быть полезной при правильном выполнении юридических процедур. Фирмам следует обратиться к профессионалам, чтобы избежать рисков и обеспечить безопасность своих денежных операций.