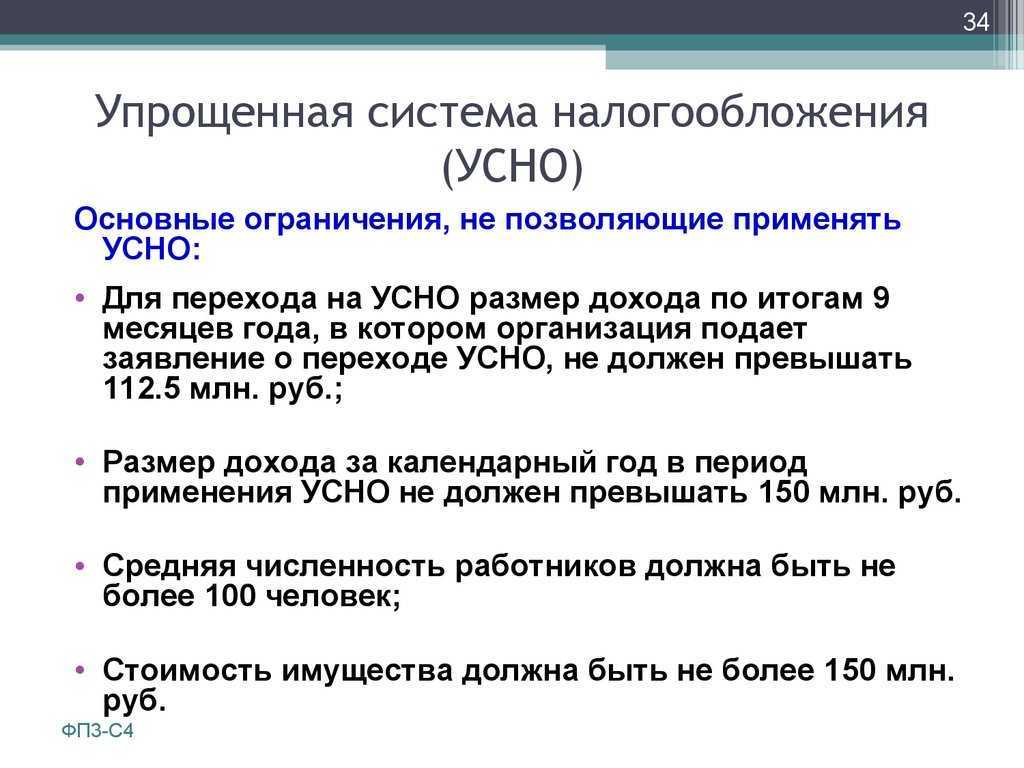

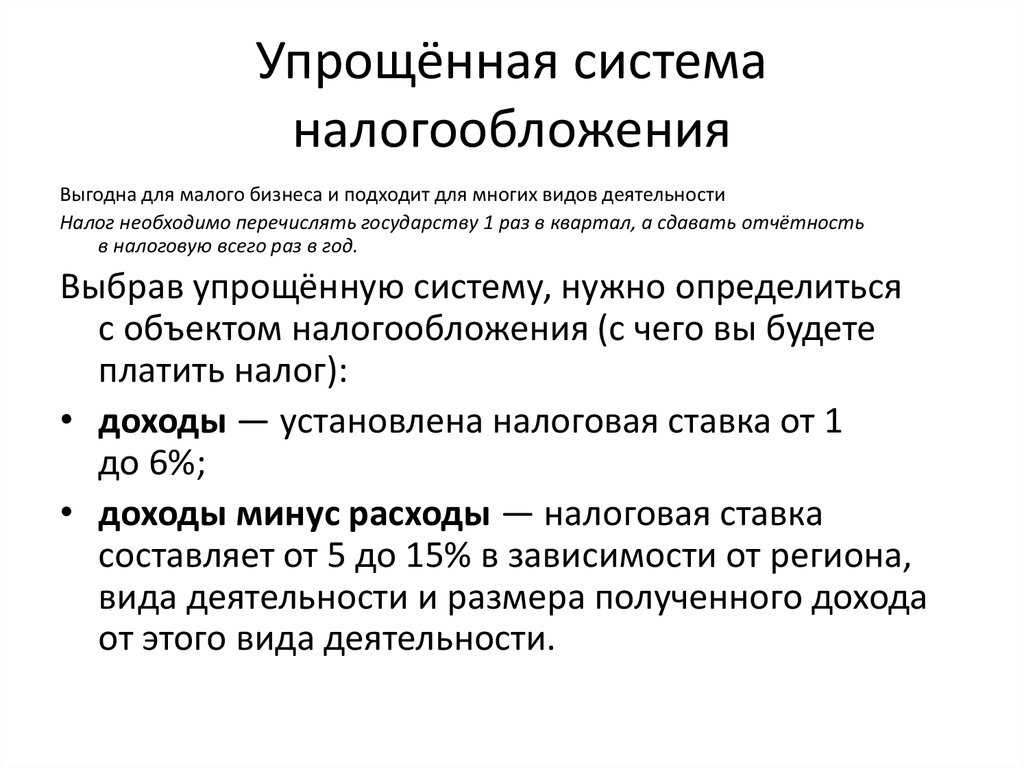

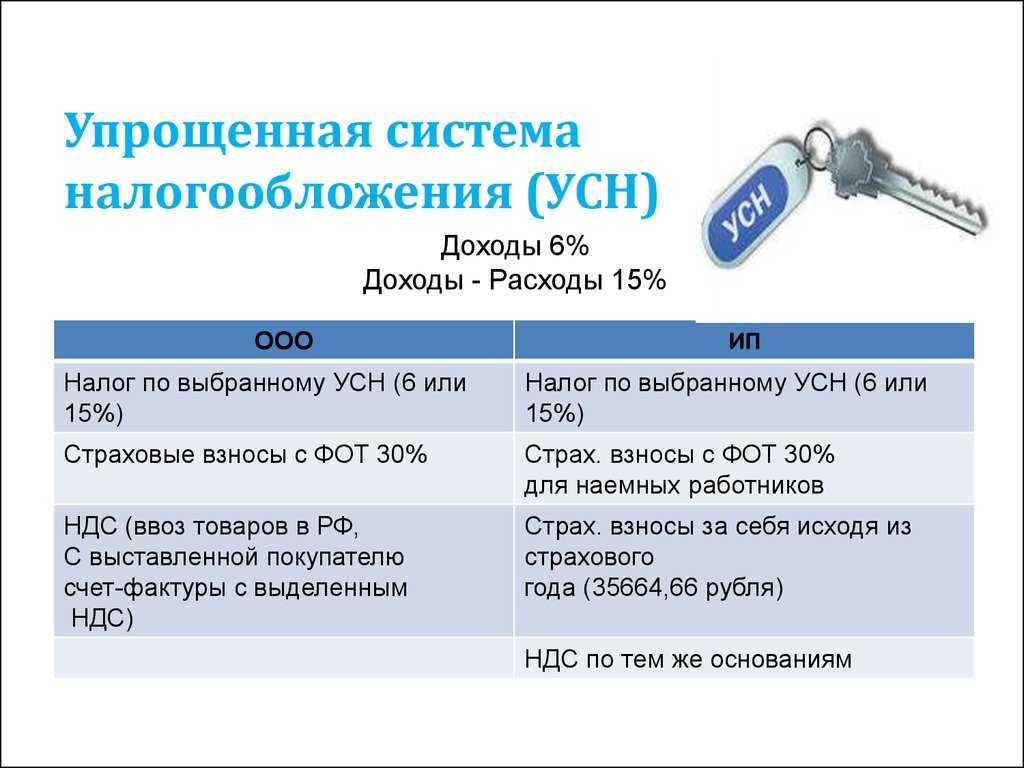

Главное об упрощёнке

- Упрощённая система налогообложения — специальный режим налогообложения для малого и среднего бизнеса.

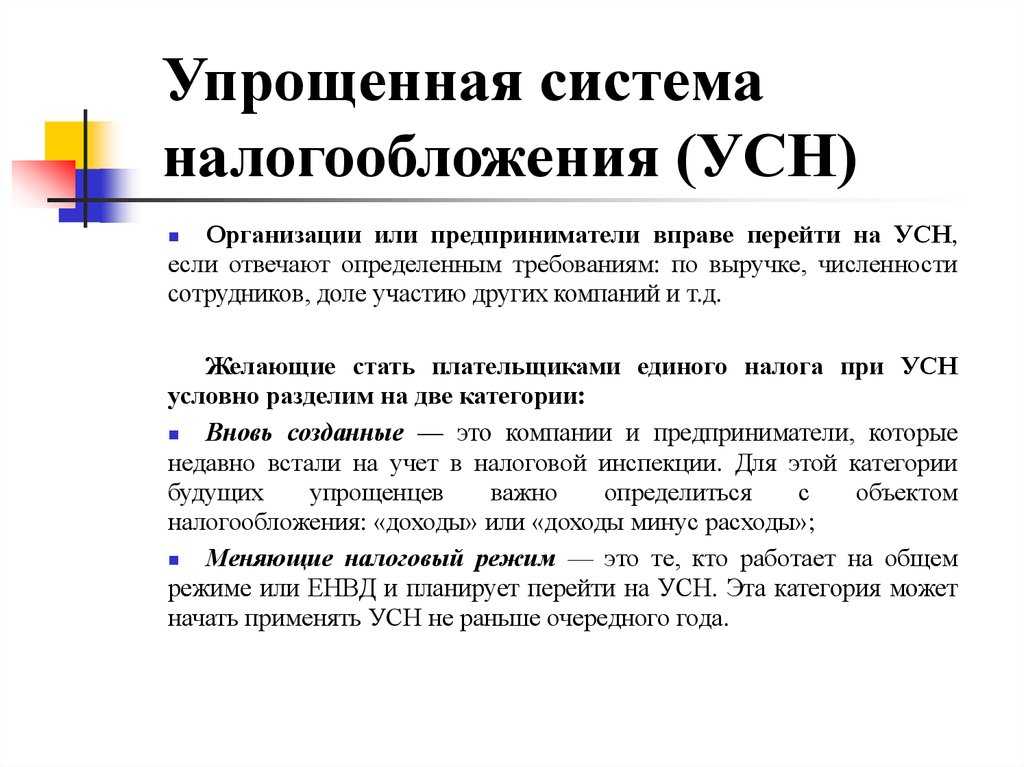

- Применять упрощёнку могут юридические лица и ИП, если они отвечают требованиям по виду деятельности, размеру дохода, количеству сотрудников и остаточной стоимости основных средств.

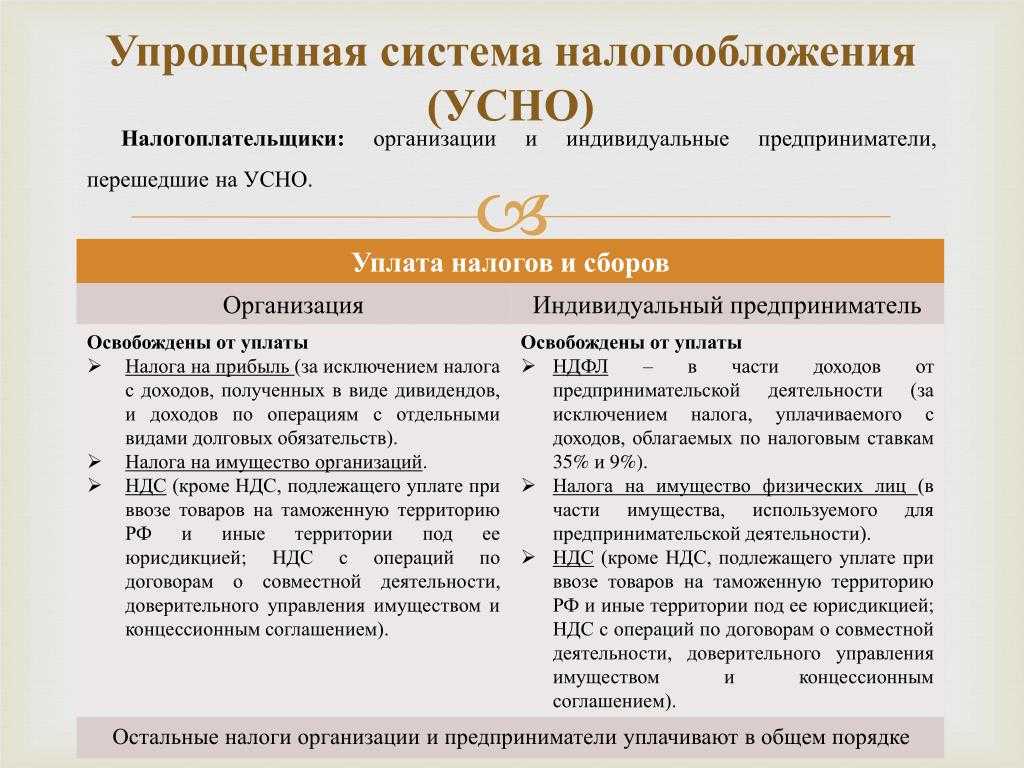

- На упрощёнке платят налог УСН, а также некоторые дополнительные налоги — например, НДС, имущественный, земельный, транспортный налоги и НДФЛ за сотрудников, — если есть объект налогообложения.

- Также весь бизнес на упрощённом режиме платит страховые взносы за своих сотрудников. Кроме них, ИП платит фиксированные и дополнительные страховые взносы за себя.

- Чтобы перейти на УСН, нужно подать заявление в налоговую. Новые ИП и компании могут сделать это при регистрации — не позднее чем через 30 дней после подачи документов. Действующий бизнес может перейти на упрощёнку только со следующего года. Для этого он должен подать заявление не позднее окончания текущего года.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о налогообложении

Если вы только начали знакомиться с налогообложением и подбираете подходящую систему для своего бизнеса, прочитайте наш обзор систем налогообложения. Мы разобрались, в чём их различия и как между ними выбрать.

Все компании и ИП уплачивают большинство налогов единым налоговым платежом через единый налоговый счёт. В Skillbox Media есть статья о едином налоговом платеже, где разобрали, что это такое и как с ним работать.

Общая система налогообложения (ОСНО) — базовый налоговый режим без ограничений и лимитов. Его устанавливают всем компаниям и предпринимателям автоматически при регистрации бизнеса

В статье об общем налоговом режиме рассказали, какие обязательные платежи предусмотрены при этой системе, как вести учёт, в каких случаях ОСНО выгодна и с какими режимами её можно совмещать.

При любой системе налогообложения важно вовремя сдавать отчётность и платить налоги. Разобраться в этом можно на курсе Skillbox «Профессия Бухгалтер» — на нём учат готовить налоговую отчётность, вести бухучёт и работать в «1C».

Ещё в Skillbox есть программа «Финансы для предпринимателя»

Она подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели, планировать расходы и запускать свой бизнес.

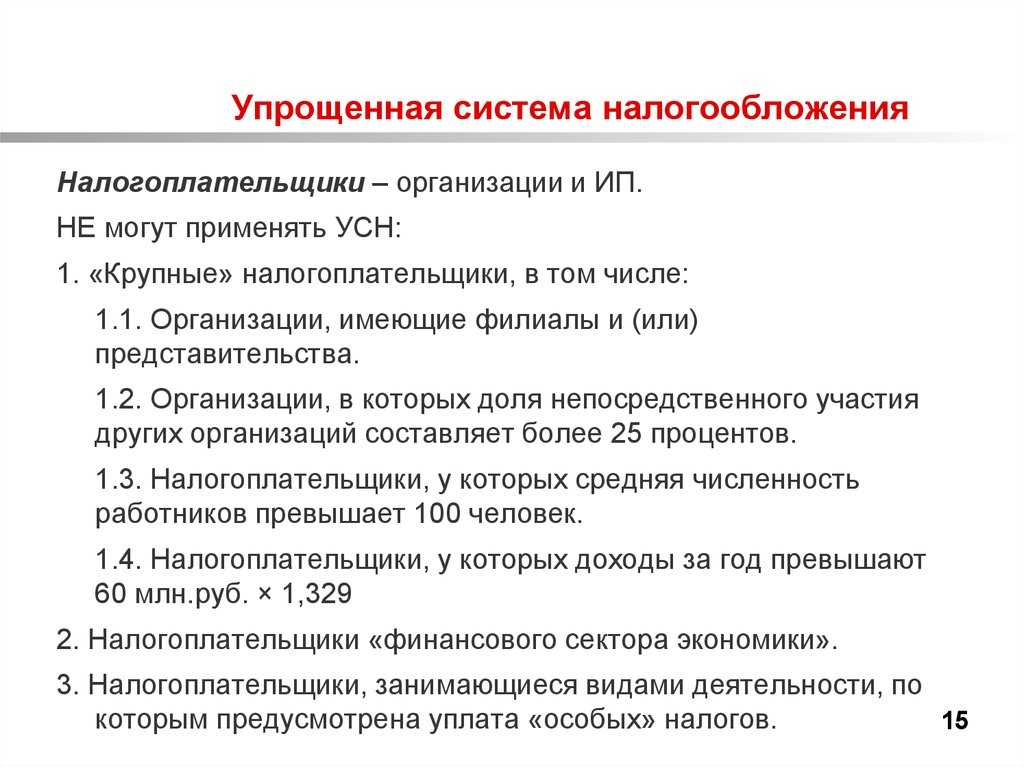

Запрет на УСН: кто никогда не сможет применять упрощенку

Есть условия для применения единого упрощенного налога (п. 3 ст. 346.12 НК РФ).

| Вид запрета | Кому запрещена УСН |

|---|---|

| По видам деятельности | банки |

| страховщики (но страховым агентам и страховым брокерам можно быть на упрощенке); | |

| негосударственные пенсионные фонды (НПФ) | |

| инвестиционные фонды | |

| профессиональные участники рынка ценных бумаг (биржы брокеры и пр) | |

| ломбарды | |

| организации, осуществляющие деятельность по организации и проведению азартных игр | |

| нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований | |

| микрофинансовые организации | |

| частные агентства занятости, осуществляющие деятельность по предоставлению труда работников (персонала). | |

| По организационно-правовым показателям | организации, имеющие филиалы |

| организации, в которых доля участия других организаций составляет более 25 процентов. (кроме некоммерческих и организаций инвалидов) | |

| занимающиеся производством подакцизных товаров, за исключением подакцизного винограда, вина, игристого вина (шампанского), виноматериалов, виноградного сусла, произведенных из винограда собственного производства, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых | |

| организации, являющиеся участниками соглашений о разделе продукции | |

| перешедшие на налог ЕСХН (для сельхозпродукции) | |

| казенные и бюджетные учреждения | |

| По финансовым показателям и численности работников | Смотрите таблицу вначале статьи. |

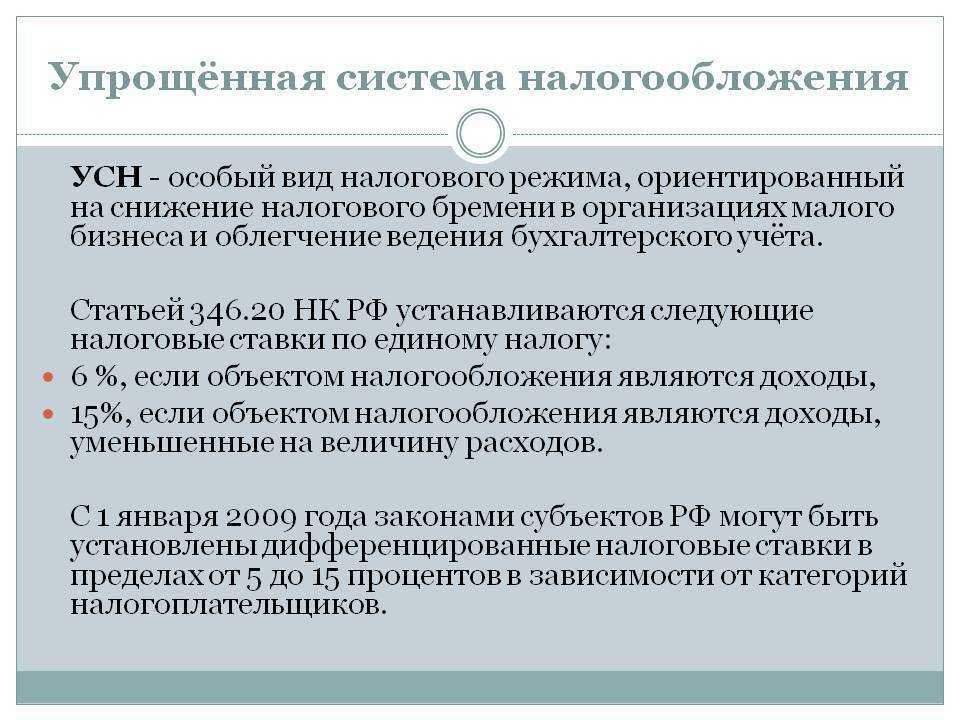

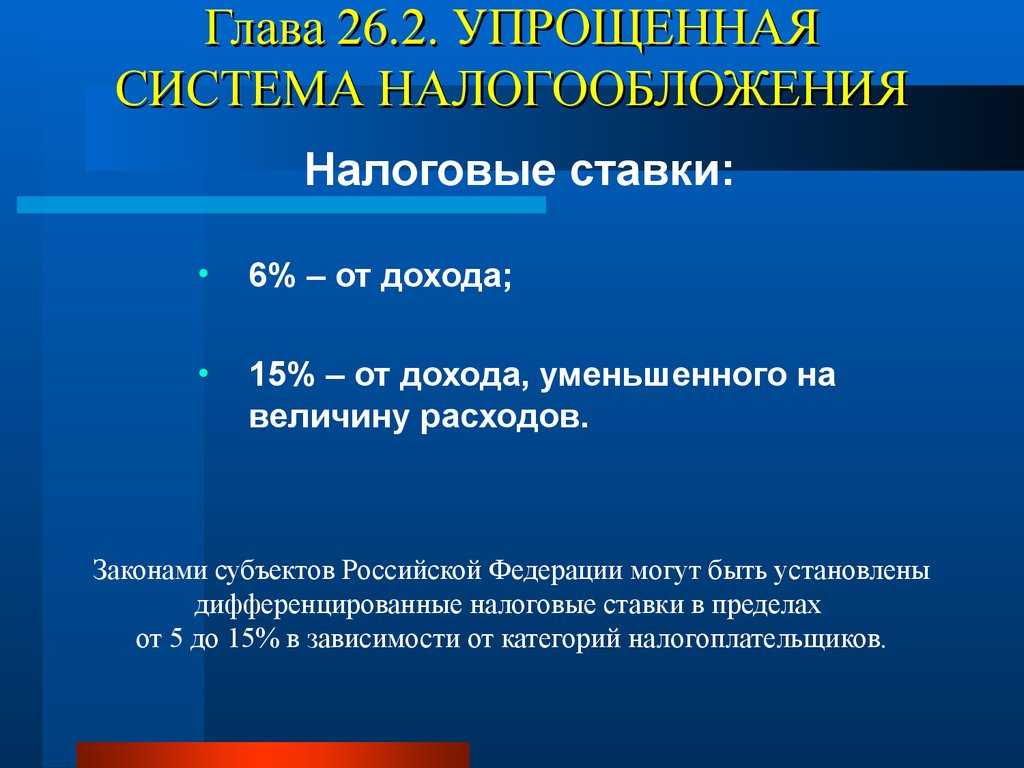

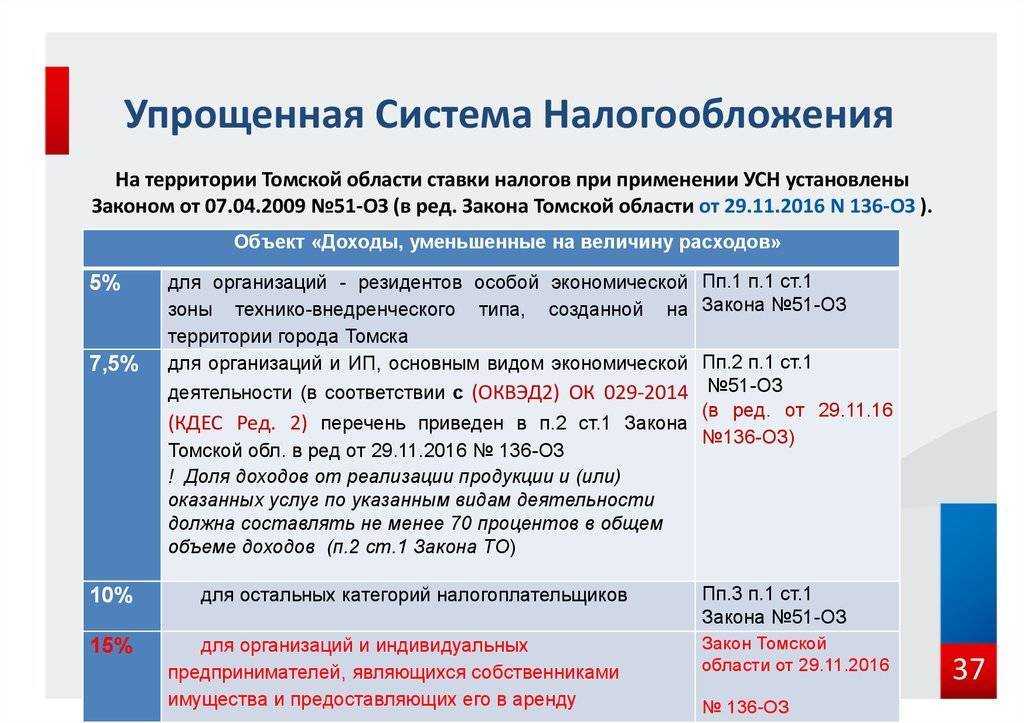

Права субъектов РФ на установление пониженных ставок при УСНО

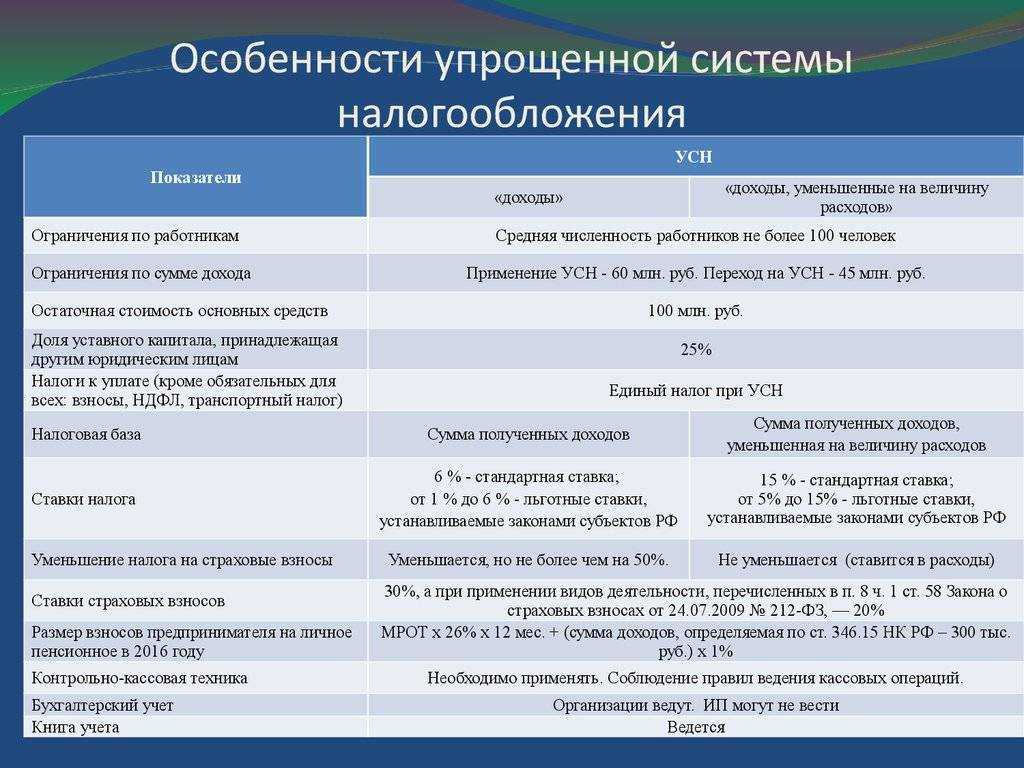

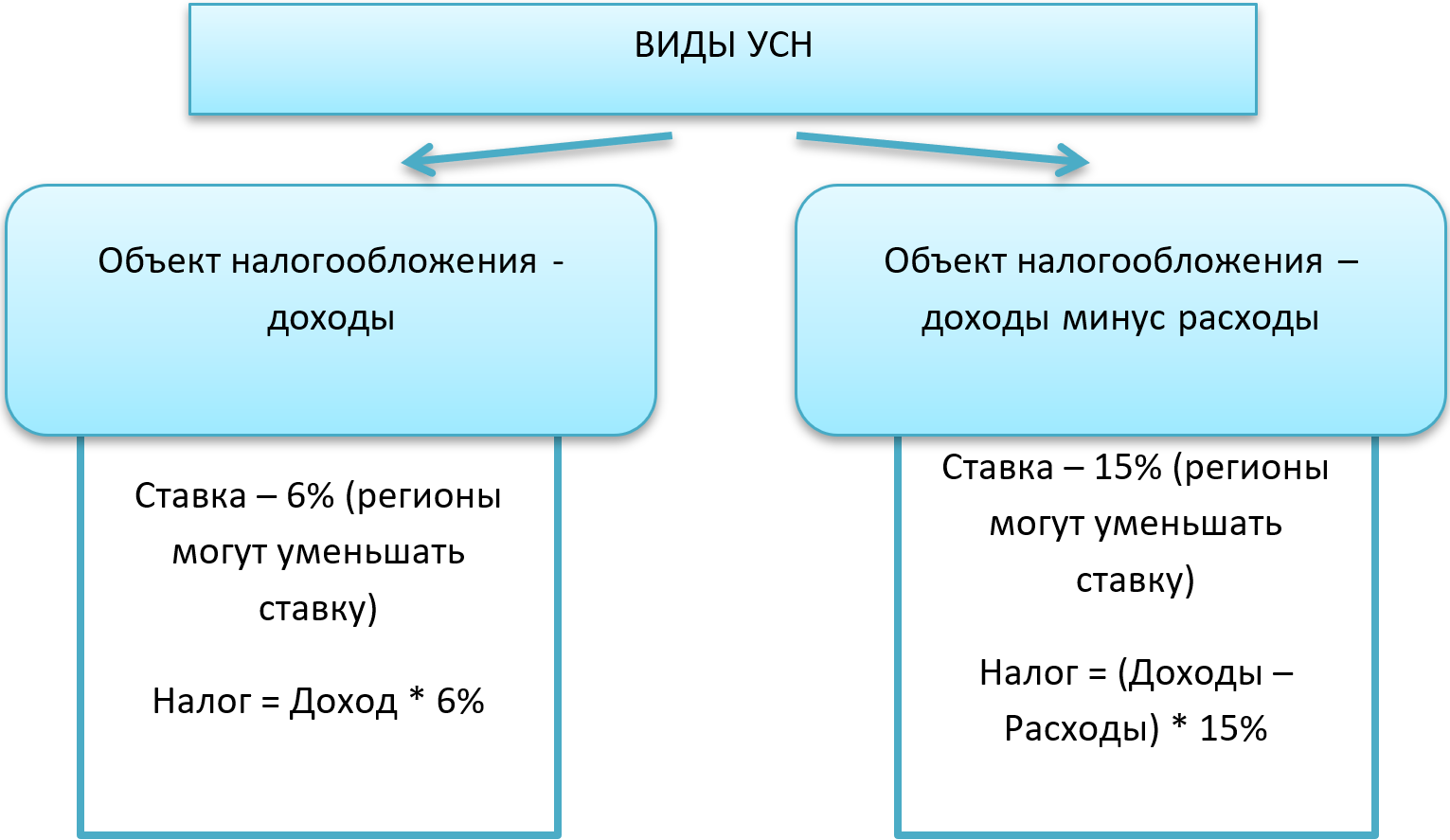

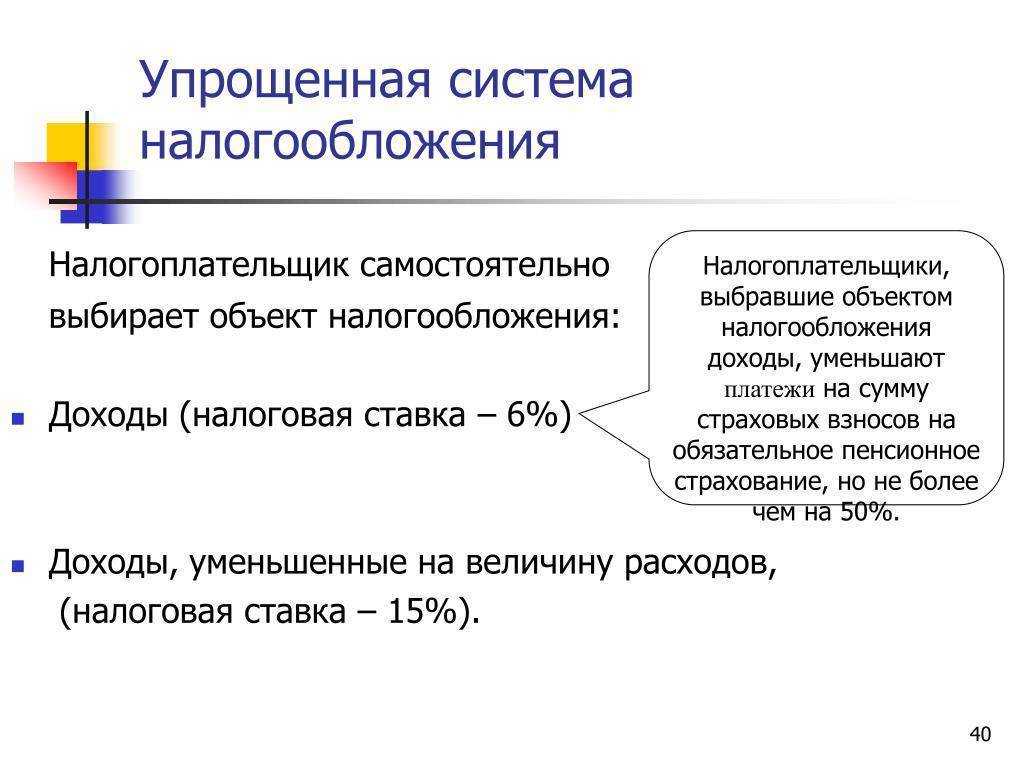

Ставки, применяемые при налогообложении в рамках УСНО, определены ст. 346.20 НК РФ. Размер ставки зависит от выбранного «упрощенцем» объекта налогообложения и воли региональных властей.

Субъекты РФ наделены правом установить пониженные ставки по «упрощенному» налогу в зависимости от категорий налогоплательщиков ( НК РФ, Письмо Минфина России от 29.01.2021 №03-11-11/5568).

|

Объект налогообложения (ст. 346.20 НК РФ) |

Общая ставка, % |

Пониженная ставка, % |

|

Доходы (п. 1) |

6 |

От 1 до 6 |

|

Доходы минус расходы (п. 2, 3) |

15 |

От 5 до 15 (до 3 – для «упрощенцев» Крымского полуострова) |

Подчеркнем: зависимость величины ставок от видов предпринимательской деятельности нормами НК РФ прямо не предусмотрена (в отличие от «крымского» п. 3).

Между тем НК РФ предусмотрено право законодательных органов субъекта РФ устанавливать налоговые ставки в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности. В связи с этим Минфин в Письме от 10.03.2021 №03-11-10/16611 указал, что субъекты РФ в целях установления пониженных налоговых ставок при УСНО вправе самостоятельно определить показатели, в соответствии с которыми классифицируют «упрощенцев» по категориям.

В случае установления субъектом РФ для отдельной категории плательщиков пониженной налоговой ставки она применяется при исчислении «упрощенного» налога, уплачиваемого в связи с применением УСНО, всеми лицами, относящимися к данной категории налогоплательщиков (см. Письмо ФНС России от 27.01.2021 № СД-4-3/880@). При этом гл. 26.2 НК РФ не предусмотрено применение одним налогоплательщиком нескольких налоговых ставок в отношении одного налогового периода. Это касается и пониженных налоговых ставок (см. Письмо Минфина России от 11.06.2009 №03-11-06/2/102).

В региональных законах категории плательщиков, как правило, определяются по виду осуществляемой ими экономической деятельности (реже – по принадлежности к субъектам МСП (см. Письмо Минфина России от 28.06.2021 №03-11-06/2/50732)). Именно такое условие предусмотрено, например, в Законе Мурманской области от 03.03.2009 №1075-01-ЗМО. Поэтому применять пониженную ставку мурманские «упрощенцы» могут даже в том случае, если льготируемый вид деятельности не приносит им существенного дохода и не является основным.

Нередко в региональных нормативных актах как обязательные требования указываются определенные доля доходов от такой деятельности в общем объеме поступлений и средняя численность работников. К примеру, п. 1 ст. 1 Закона Пермского края от 01.04.2015 №466-ПК (далее – Закон №466-ПК) установлена налоговая ставка 10 % для налогоплательщиков – организаций и ИП, применяющих УСНО с объектом налогообложения «доходы, уменьшенные на величину расходов» и осуществляющих в соответствии с ОКВЭД вид экономической деятельности в области строительства (разд. F «Строительство»). То есть основание для применения пониженной налоговой ставки в указанном размере дают (п. 2 ст. 1 Закона №466-ПК) два обстоятельства:

-

получение за предыдущий отчетный (налоговый) период дохода от деятельности указанного вида в размере не менее 70 % в общем объеме полученных доходов, определяемых в порядке ст. 346.15 НК РФ;

-

средняя численность наемных работников за предшествующий календарный год не более 15 человек.

Таким образом, в итоге для применения ставки 10 % «упрощенцам» Пермского края, занятыми в сфере строительства, необходимо выполнение четырех условий (неисполнение хотя бы одного из них означает применение общей налоговой ставки 15 %):

1) применение УСНО с объектом налогообложения «доходы, уменьшенные на величину расходов»;

2) осуществление вида экономической деятельности, поименованного в разд. F «Строительство» ОКВЭД;

3) доход от этого вида деятельности за предыдущий отчетный (налоговый) период – не менее 70 % в общем объеме полученных доходов;

4) средняя численность наемных работников за предшествующий календарный год – не более 15 человек.

Рассчитать «упрощенный» налог, используя пониженные ставки, организации и ИП могут, когда выполнены все установленные региональными законами условия их применения. При этом «упрощенцам» нужно быть готовыми подтвердить факт выполнения таких условий. Однако следует учитывать, что полномочия контролеров различаются в зависимости от вида контрольных мероприятий. И в силу НК РФ представлять документы о праве применения пониженных налоговых ставок в рамках камеральной проверки «упрощенцы» не обязаны, поскольку пониженные ставки – это не налоговые льготы.

Торговый сбор при УСН 6%

Как рассчитать УСН 6 процентов, если налогоплательщик является еще и плательщиком торгового сбора?

В этом случае действуют правила, аналогичные правилам уменьшения УСН 6% на страховые взносы

Но при этом не важно, УСН 6% с работниками или без них

Как рассчитать налог УСН 6 процентов, если есть обязанность уплачивать торговый сбор:

- сначала уменьшают аванс (налог) на страховые взносы;

- далее, если аванс (налог) к уплате остался, остаток уменьшают на сумму торгового сбора;

- можно уменьшать аванс (налог) того отчетного (налогового) периода, в котором торговый сбор фактически уплачен (вне зависимости от того, за какой отчетный (налоговый) период этот сбор начислен;

- можно уменьшать аванс на сумму торгового сбора, исчисленную согласно законодательству. На переплату торгового сбора уменьшить аванс (налог) по УСН нельзя;

- если плательщик сбора поставлен на учет принудительно (торговая точка выявлена в ходе проверки), то уменьшать аванс (налог) на торговый сбор нельзя

Под системой налогообложения понимают порядок взимания налогов с физических и юридических лиц, закрепленный на законодательном уровне. Налоги подлежат обязательной уплате, это распространяется не только на тех, кто занимается предпринимательской деятельностью, но и на обычных граждан, получающих лишь заработную плату.

Основные составляющие системы налогообложения выглядят следующим образом:

- Объект налогообложения – прибыль и другие виды доходов, получение которых способствует появлению обязательства по уплате налогов.

- Налоговая база – объект налогообложения, выраженный в денежном эквиваленте.

- Налоговый период – временной промежуток, по завершению которого производятся расчеты, связанные с уплатой налогов, определяется налоговая база с последующим исчислением налога.

- Налоговая ставка – норма, имеющая конкретный размер в соответствии с единицей налогообложения в виде прибыли, земельной площади и т. д.

- Срок уплаты – дата, с наступлением которой завершается период, отведенный для уплаты налога.

- регламентируют как исчисляются и уплачиваются налоги, – соблюдение конкретного порядка действий.

Существует несколько подходов к тому, как именно будут рассчитываться, и уплачиваться налоговые платежи:

-

ОСНО – общая система налогообложения, которая назначается по умолчанию всем, кто прошел регистрацию в качестве индивидуального предпринимателя (ИП) или юридического лица (ЮЛ). Чтобы был выбор, необходимо в процессе регистрации ЮЛ или ИП подать заявление для перехода на другой режим налогообложения. Эта система подразумевает ведение бухгалтерской отчётности, как правило, самая не выгодная в плане величины уплачиваемых налогов, предполагает уплату НДС. Рассматривать её стоит только если среди ваших бизнес-партнёров будут преобладать контрагенты, работающие с НДС.

-

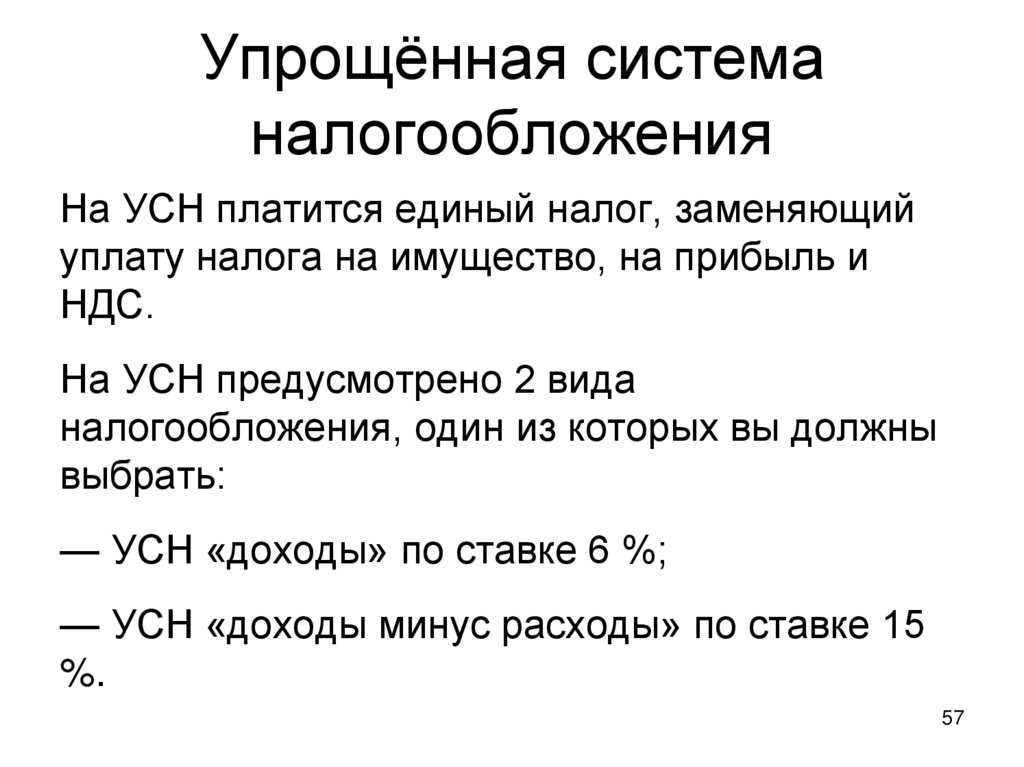

УСН – упрощенная система налогообложения, отличается удобством применения, с точки зрения экономической выгоды и простоты ведения отчетности.

Переход на УСН предполагает обращение к одному из двух вариантов уведомления налоговой: не позднее 30 дней после даты открытия бизнеса и тогда УСН можно будет применять сразу, в другом случае использовать УСН можно будет только с 1 января следующего года.

-

ЕСХН – единый сельскохозяйственный налог, находящий применение тогда, когда виды деятельности обусловливаются производством продукции сельскохозяйственного назначения. Ключевой момент применения этого режима заключается в том, что выручка, от реализации сельхозпродукции, не должна быть менее 70%.

-

ЕНВД – единый налог на вмененный доход. Не применяется с 2021 года.

-

ПСН – патентная система налогообложения, обращение к которой допустимо только индивидуальным предпринимателям с годовым доходом в пределах 60 млн. руб., обеспечивающих работой не более 15 человек.

Действие патента ограничивается одним годом и использовать его можно только в той территориально-административной единице, в кторой он выдан. При необходимости допустимо получение нескольких патентов. Заявление о переходе на патентную систему подается за 10 рабочих дней до начала работы по патенту.

Рассмотрим пример с предприятием, занимающимся розничной реализацией свежей выпечки с помощью собственного магазина. Начальные характеристики торговой точки этого вида следующие:

- прогноз товарооборота – 700 000 руб./мес. без учета НДС;

- ожидаемые расходы, связанные с приобретением продукции, арендой, заработной платой и др. – 400 000 руб./мес.;

- общая площадь зала, используемого для торговли, – 40 м2;

- штат сотрудников на условиях найма – 3 человека;

- страховые взносы, уплачиваемые в соответствии с количеством трудоустроенных людей, – 9 000 руб./мес.

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Все компании и ИП уплачивают налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС).

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

Порядок работы с ЕНП такой:

Компании и ИП зачисляют деньги на свой налоговый счёт. Общую сумму платежей компании и ИП рассчитывают самостоятельно. Вносить деньги на ЕНС можно частями в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма.Дата списания ЕНП одна для всех — 28-е число месяца.

Компании и ИП уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением

Налоговое уведомление по по всем обязательным платежам подают в двух случаях: если декларацию будут подавать после уплаты налогов и если декларации не предусмотрены.Достаточно одного уведомления для всех платежей. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Налоговая списывает деньги с ЕНС и распределяет их по обязательствам налогоплательщиков.

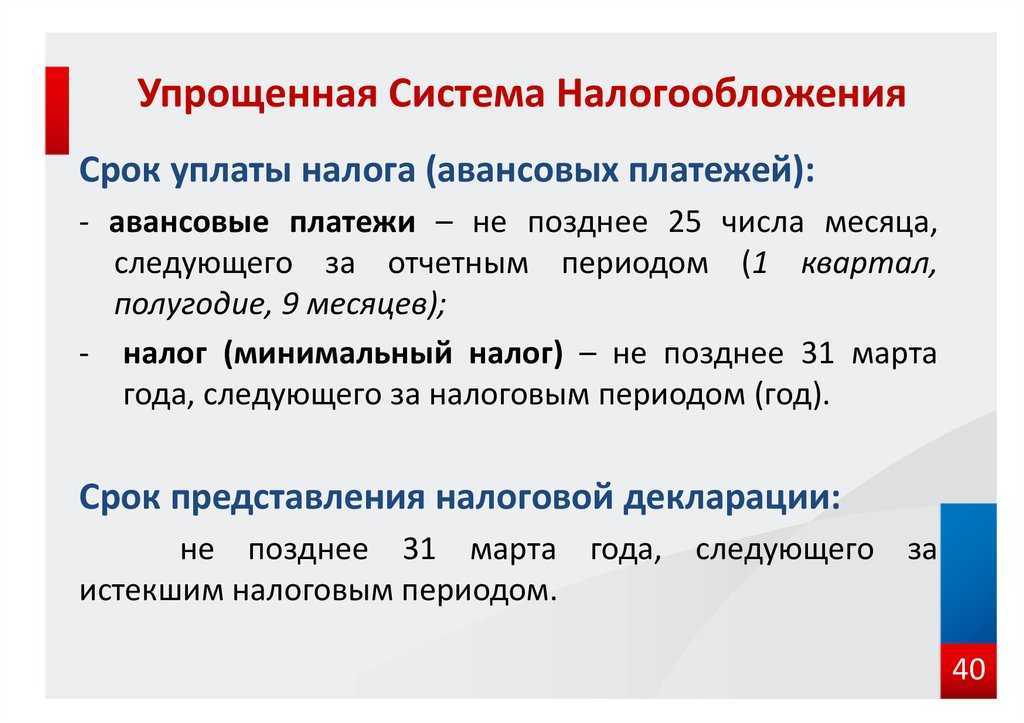

Налоговый период для расчёта налога на УСН — календарный год. Вносить авансовые платежи нужно ежеквартально: за первый квартал, полугодие и девять месяцев календарного года. Сроки уплаты авансовых платежей по налогу УСН в 2024 году такие:

- по итогам первого квартала — не позднее 29 апреля;

- по итогам полугодия — не позднее 29 июля;

- по итогам девяти месяцев — не позднее 28 октября.

Срок уплаты налога УСН по итогам 2024 года:

- для компаний — до 28 марта 2025 года;

- для ИП — до 28 апреля 2025 года.

НДС платят ежемесячно равными долями в течение трёх месяцев после отчётного квартала. Крайний срок уплаты — 28-е число каждого месяца.

Фото: fizkes / Shutterstock

Перечислить НДФЛ, удержанный с доходов с 23-го числа прошлого месяца по 22-е число текущего месяца, нужно не позднее 28-го числа текущего месяца. При уплате за январь и декабрь будут особые сроки. Если НДФЛ удержан за период с 1 по 22 января, он должен быть уплачен не позднее 28 января. За период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Срок уплаты имущественных налогов за год для компаний — не позднее 28 марта года, следующего за истёкшим налоговым периодом. Срок уплаты авансовых платежей за первый, второй и третий кварталы — не позднее 28-го числа месяца, следующего за истёкшим отчётным периодом. Авансовые платежи не уплачиваются, если это предусмотрено в законе субъекта РФ или в акте местного самоуправления.

Что будет, если не уплатить налоги вовремя? Начислят пени или оштрафуют.

Пени начислят за просрочку авансового платежа — рассчитать размер пени можно здесь.

Если компания или ИП не уплатят налог, им выставят штраф: 20% от неуплаченной суммы, если пропустили срок уплаты случайно, и 40% — если налоговая сможет доказать, что налог не уплатили умышленно.

УСН 0% – кто может претендовать?

Предприниматели в некоторых регионах имеют право на льготную ставку УСН в размере 0 процентов. Налоговые каникулы действуют в течение двух лет после регистрации ИП или ООО. В 2023 году нулевая ставка действует в Санкт-Петербурге, республике Башкортостан, Хабаровском крае, Свердловской области и еще в десятках других регионов.

На налоговые каникулы при режиме УСН могут претендовать ИП из областей производства, науки, бытовых услуг, предоставления мест для временного проживания (кроме аренды квартир), а также из социальной сферы.

Чтобы иметь право не уплачивать налоги по УСН в течение двух налоговых периодов, индивидуальный предприниматель должен быть впервые зарегистрирован с момента принятия закона. Если владелец бизнеса уже ранее стоял на учете в качестве ИП, но приостановил деятельность, он сможет воспользоваться нулевой ставкой только при первом возобновлении регистрации с момента введения налоговых каникул.

ИП на налоговых каникулах

Рассмотрим, как должен сформировать код обоснования ставки предприниматель из Брянска, получивший право на налоговые каникулы. Имеется в виду ставка 0% для ИП из социальной, научной или производственной сферы. Применять ее можно в течение двух лет после регистрации, которая, в свою очередь, должна состояться после вступления в силу регионального закона о налоговых каникулах.

Наш ИП попадает под закон Брянской области от 3 октября 2016 года № 75-З, в пункте 3 части 1 статьи 1 которого закреплена ставка 0%. Код для него будет выглядеть так:

- «3462040» – код из Приложения № 5, означающий часть 4 статьи 346.20 (в нем указано, что регионы могут вводить «налоговые каникулы» для ИП);

- «000100010003» – код, означающий статью 1, часть 1 пункт 3 указанного закона, где прописана норма о введении ставки 0%.

Таким образом, код обоснования для предпринимателя из примера будет иметь следующий вид.

УСН с 1 января 2023 года

Все индивидуальные предприниматели не смогут применять УСН вне зависимости от вида деятельности.

Кроме того, некоторые организации также не вправе применять УСН:

организации, имеющие один или несколько филиалов, состоящих на учете в налоговых органах;

организации, осуществляющие обмен цифровых знаков (токенов) на иные цифровые знаки (токены), отчуждение цифровых знаков (токенов) за электронные деньги, а также получающие имущество (кроме денежных средств в белорусских рублях и иностранной валюте), если такое получение обусловлено осуществлением операций с цифровыми знаками (токенами) либо их наличием у организации;

доверительные управляющие при доверительном управлении имуществом, вверители при доверительном управлении имуществом;

для субъектов, получающих от других лиц наличные и (или) безналичные денежные средства, не составляющие их валовую выручку и не являющиеся суммами (выручкой, доходами), не включаемыми ими в валовую выручку, будет установлено право выбора — прекратить применение УСН либо уплачивать налог при УСН исходя из всех сумм поступлений на счет и в кассу, а не только из вознаграждения и дополнительной выгоды

Это важно для организаций, получающих денежные средства:. на основании договоров комиссии, поручения или иных аналогичных гражданско-правовых договоров, договоров транспортной экспедиции либо по договорам, заключенным ими во исполнение таких договоров;

на основании договоров комиссии, поручения или иных аналогичных гражданско-правовых договоров, договоров транспортной экспедиции либо по договорам, заключенным ими во исполнение таких договоров;

Региональные законы

- Зайдите в раздел УСН на сайте ФНС.

- Посмотрите в верхней строке, нужный ли регион выбран (обычно браузер определяет его автоматически). Другой регион можно выбрать из списка, который раскрывается при нажатии на галочку либо найти в строке поиска.

- Промотайте страницу вниз, примерно до середины, пока на экране не появится раздел «Информация ниже зависит от вашего региона». Здесь будет ссылка на нужный вам региональный закон:

- Скачайте акт и найдите в нем статью, устанавливающую ту ставку налога, которую вы применяете.

Теперь перейдем к практике и покажем формирование кода обоснования пониженной ставки, установленной законом субъекта Российской Федерации.

Налоги ООО на упрощенке

Платежи организации на упрощенной системе налогообложения можно разделить на три группы:

- Единый налог в соответствии с выбранным объектом («Доходы» или «Доходы минус расходы»).

- Дополнительные налоги.

- Отчисления за сотрудников.

Упрощенный налог

Организации, применяющие УСН, обязаны перечислять в бюджет только один налог. Он так и называется — налог при упрощенной системе налогообложения. Он платится следующим образом:

- По итогам отчетного периода (1 квартала, полугодия, 9 месяцев) перечисляется аванс.

- По окончании года производится перерасчет налога с учетом уплаченных авансов и его доплата.

Порядок расчета авансов и годового платежа зависит от того, какой выбран объект налогообложения по УСН. Срок уплаты авансов по упрощенке – не позднее 28 числа месяца, следующего за прошедшим кварталом. Налог платится раз в год — до 28 марта.

Сроки сдачи декларации и уплаты аванса / налога при УСН изменены с 2023 года. Это связано с внедрением единого налогового счета.

Дополнительные налоги

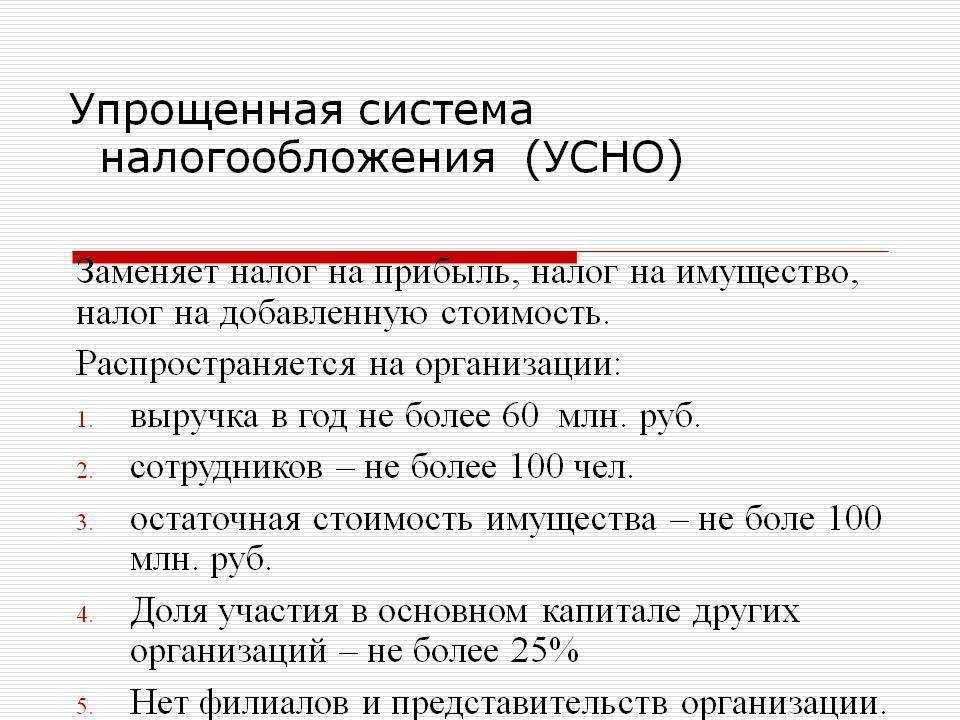

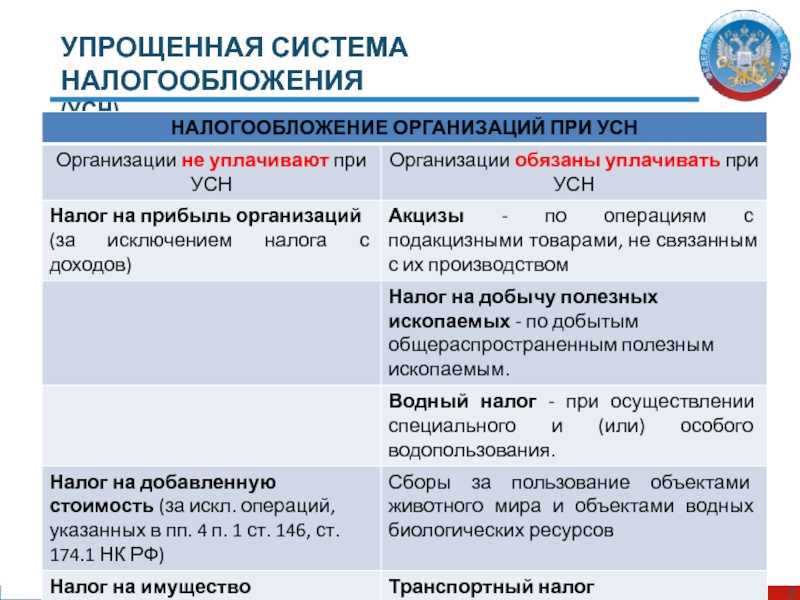

Организации на УСН в 2024 году освобождены от уплаты НДС, налога на прибыль и налога на имущество. Но бывают ситуации, при которых оплата этих платежей обязательна.

НДС

К случаям, при которых организация на упрощенке обязана перечислять в бюджет налог на добавленную стоимость, относятся:

- организация ввезла товар на территорию РФ (импорт);

- организация является налоговым агентом по данному налогу;

- организация осуществляет операции по договору простого или инвестиционного товарищества либо доверительного управления имуществом.

Примечание: в этих ситуациях организация обязана не только уплатить налог, но и сдать декларацию по НДС (строго в электронном виде). При этом возместить его из бюджета она права не имеет.

Налог на прибыль

Платить налог на прибыль организации на УСН обязаны:

- с дивидендов;

- с доходов от контролируемых иностранных компаний;

- с доходов от операций с некоторыми видами долговых обязательств.

Более подробно про налог на прибыль можно узнать здесь.

Налог на имущество организаций

Этот налог организация на УСН платит, если используемое в предпринимательской деятельности имущество включено в специальный региональный перечень, утвержденный субъектом РФ на начало года. Налоговая база по таким объектам недвижимости определяется по их кадастровой стоимости. Если же недвижимость в перечне отсутствует или он вовсе не был утвержден, налог платить не нужно.

Законом региона могут быть предусмотрены разнообразные льготы по данному платежу.

Торговый сбор

Это платеж для организаций на упрощенке, которые ведут торговлю (розничную, оптовую, мелкооптовую) в г. Москве. В остальных регионах этот сбор пока введен не был.

Иные налоги

Все остальные налоги организации на упрощенке платят только при наличии соответствующего объекта налогообложения. Например, при использовании транспортных средств надо платить транспортный налог, земли – земельный налог и т.д.

Отчисления за сотрудников

Организация платит за своих работников:

- налог на доходы физических лиц;

- страховые отчисления.

НДФЛ

Организации обязаны ежемесячно перечислять в бюджет налог с дохода, выплаченного сотруднику. Ставка по НДФЛ составляет 13% (с выплат более 5 млн рублей — 15%) за резидентов и 30% — за нерезидентов. Платеж высчитывается из дохода сотрудника, удерживается и перечисляется в бюджет: за период с 1 по 22 — до 28 числа, за период с 23 по последний день месяца — до 5 числа следующего месяца.

Поэтому, например, если зарплата за первую половину месяца в организации выплачивается 25 числа, а за вторую — 10 числа, то платежей по НДФЛ в месяц будет два. Новая периодичность введена с 2024 года.

Страховые взносы

За каждого нанятого работника, с котором заключен трудовой или гражданско-правовой договор, работодатель обязан перечислить в бюджет страховые взносы на пенсионное, медицинское и социальное страхование (на временную нетрудоспособность и материнство) по единому тарифу:

- для субъектов малого и среднего бизнеса: с выплаты в пределах МРОТ — 30%, свыше МРОТ — 15%, а если годовая выплата превысит определенный лимит базы по взносам (в 2024 году — 2 225 000 рублей) — с выплат в пределах МРОТ — 15,1%, свыше МРОТ — 15%;

- для компаний, которые не включены в реестр МСП: 30%, а если годовая выплата превысит лимит — 15,%.

С 2023 года при заключении с работником гражданско-правового договора взносы уплачиваются не только на медицинское и пенсионное страхование, но и на случай болезни и материнства (ВНиМ).

Кроме того, за нанятых по трудовым договорам физлиц работодатели платят страховые взносы на случай травм или профессиональных заболеваний. Тариф устанавливается индивидуально в пределах 0,2-8,5%.