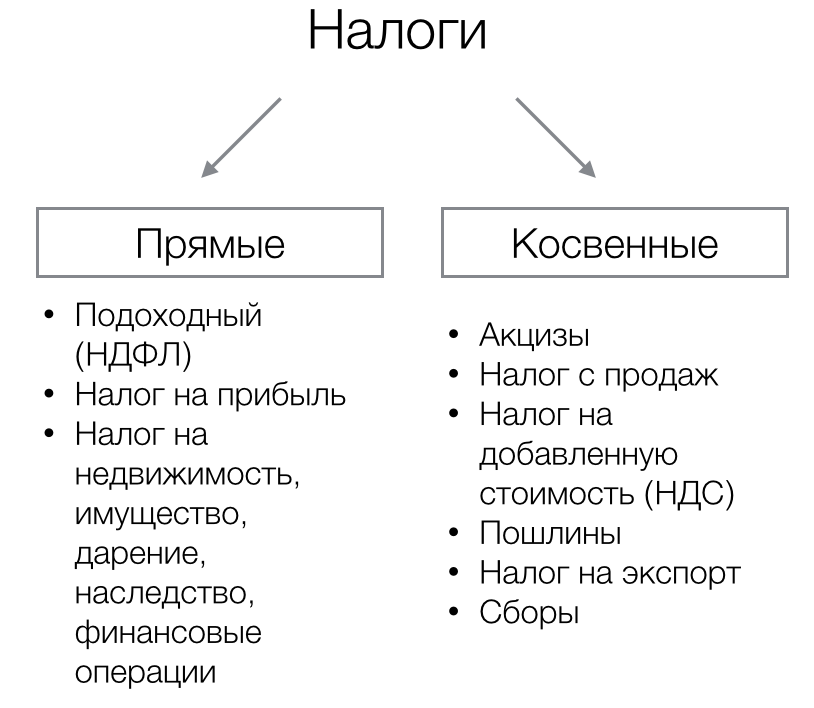

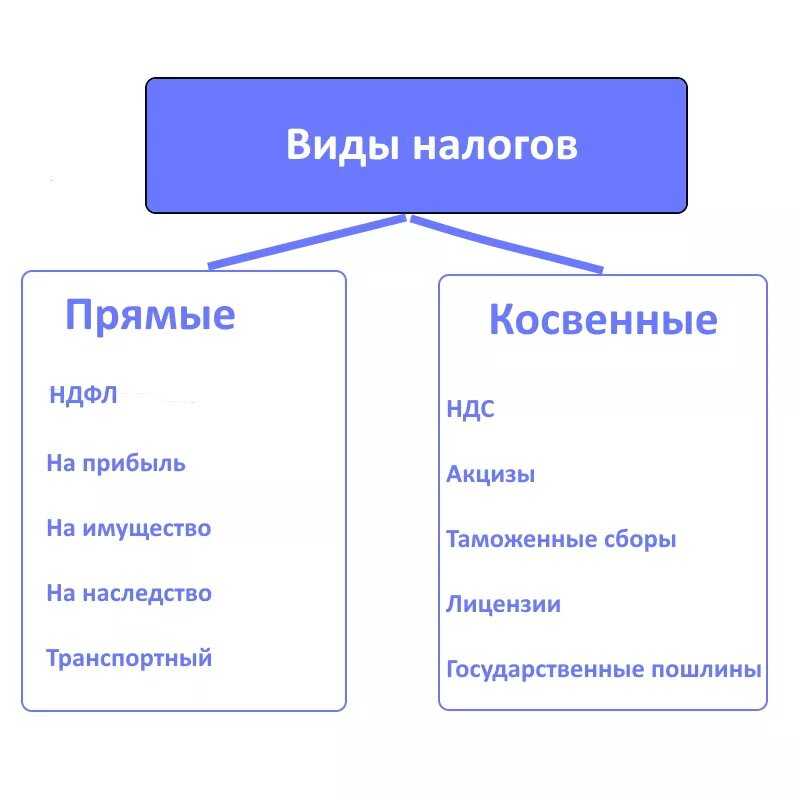

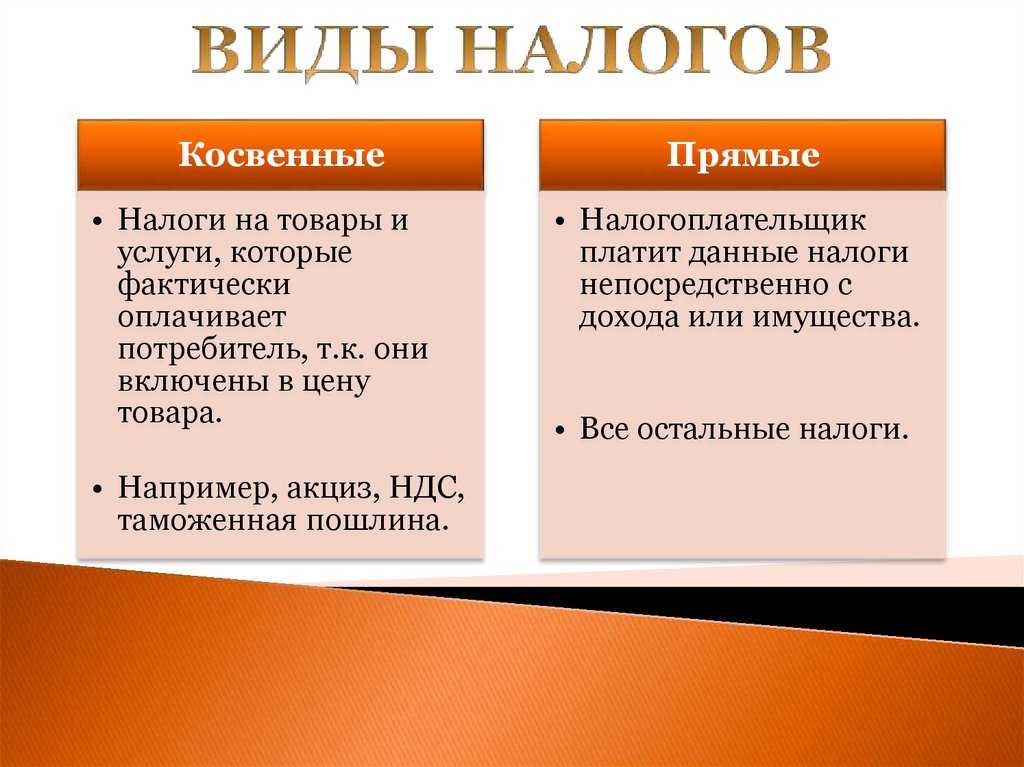

Виды косвенных налогов

К косвенному налогообложению относятся:

- Налог на добавленную стоимость (НДС);

- Акцизы;

- Таможенные сборы;

- Государственные пошлины;

- Лицензирование бизнеса.

Что такое НДС

Налог на добавленную стоимость – по сути, это разница между стоимостных затрат на покупку или производства товара и ценой его последующей реализации. То есть, этим налогом облагается только разница между суммой, вырученной при реализации и затратами на покупку (производство) этих товаров, работ или услуг.

Рассчитывают НДС так;

- налог считают от всей цены товара, работы или услуги:

- Затем вычитают из него налог, предъявленный поставщиками;

- К оплате остается сумма, которая добавилась.

Кто платит НДС

Компании и ИП, которые:

- Работают на общей системе налогообложения (ОСНО);

- Работают на едином сельскохозяйственном налоге (ЕСХН);

- Признаются налоговыми агентами по НДС;

- Ввозят товары из-за границы;

- Выделили НДС в счете-фактуре (система налогообложения роли не играет).

Налоговые ставки НДС

В настоящее время действуют три ставки налога на добавленную стоимость ():

- Ставка НДС в размере 0% применяется при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций ();

- По ставке НДС 10% налогообложение производится в случаях реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинских товаров. (см. перечень, утвержденный Правительством РФ) Постановление Правительства РФ от 31.12.2004 № 908; Постановление Правительства РФ от 15.09.2008 № 688; Постановление Правительства РФ от 23.01.2003 № 41;

- Ставка НДС 20% применяется во всех остальных случаях (). Сумма НДС определяется как произведение налоговой базы и ставки налога.

При получении предоплаты (авансов) () и в случаях, когда налоговая база определяется в особом порядке (, ), также применяются расчетные ставки 10/110 и 20/120.

Не подлежат обложению НДС

- некоторые медицинские товары и услуги;

- сдача в аренду помещений иностранцам;

- услуги по воспитанию детей дошкольного возраста;

- услуги архивов;

- организация питания в медицинских и образовательных учреждениях;

- пассажирские перевозки внутри города или другой территориальной единицы;

- ритуальные услуги;

- некоторые другие виды услуг (п.9-30 ст.149 НК РФ).

Акциз

На отдельные виды товаров распространяется определенное обязательства, установленные гл. 22 НК РФ. Регулируется Федеральным законом и постановлением Правительства РФ, и другими подзаконными актами.

Акцизы включаются в стоимость:

- Легковых автомобилей;

- Бензина;

- Дизельного топлива;

- Сигарет;

- Этилового спирта;

- Алкоголя;

- Спиртосодержащей продукции.

Виды ставок акцизов

Ставки по акцизам устанавливаются в индивидуальном порядке и утверждаются на календарный и на два последующих годы. Существует три вида акцизных ставок:

- Твердая (фиксированная) на единицу продукции, товара;

- Адвалорная, или в процентах от стоимости;

- Комбинированная (сочетает признаки первого и второго вида).

Таможенные сборы

Платежи, уплачиваемые организациями и индивидуальными предпринимателями, осуществляющими ввоз (импорт) товаров на территорию РФ. Сумма по таможенным пошлинам определяется условиями соглашений, заключенных между РФ и странами-импортерами.

Государственные пошлины

Госпошлина имеет фиксированные значения и взимается за оказанную конкретную юридическую услугу государственным органом.

Лицензирование бизнеса

Это разрешение на определенную коммерческую деятельность. Оплачивается лицензия перед началом деятельности соответственно на стоимость не влияют ожидаемый доход, активы и т.д.

Преимущества и недостатки косвенных налогов

Для стран с высоким уровнем жизни населения более выгодны косвенные налоги. Большая покупательская способность приносит в казну косвенные налоги. Населению нет необходимости откладывать деньги на оплату налогов в конкретную дату (как прямой налог на имущество или доходы).

Можно не платить косвенные налоги отказавшись от подакцизных товаров. НДС включен почти во все товары, это уравнивает все группы населения, так как покупают товары по одной цене. Соответственно богатый и бедный платят одинаковую сумму в бюджет.

Для сбора косвенных налогов, государству требуется задействовать больше работников (большой оборот отслеживаемых товаров и цепочек вычетов НДС).

Увеличение косвенных налогов ведет к ограничению прибыли предпринимателей, так как требует увеличения цены продажи. Что не всегда возможно в условиях рыночной экономики.

Особенности

Косвенные налоги значительно отличаются от прямых. Сборы, налагаемые косвенно, имеют ряд особенностей:

- Быстрое перечисление налога в федеральный бюджет. После покупки товара сумма за считанные секунды направляется в казну.

- Улучшение финансового состояния казны, так как товары и услуги приобретаются гражданами ежедневно.

- Скрытность. Данная особенность является преимуществом для производителей, так как покупатели не знают, что за товар они платят налог. Также это можно отнести к минусам, потому что от покупателей скрыта информация о деталях его расчета.

- Простота в перечислении. Государству не нужно воздействовать на общество и осуществлять дополнительный контроль, налог поступает в бюджет страны со стороны посредника – продавца продукции.

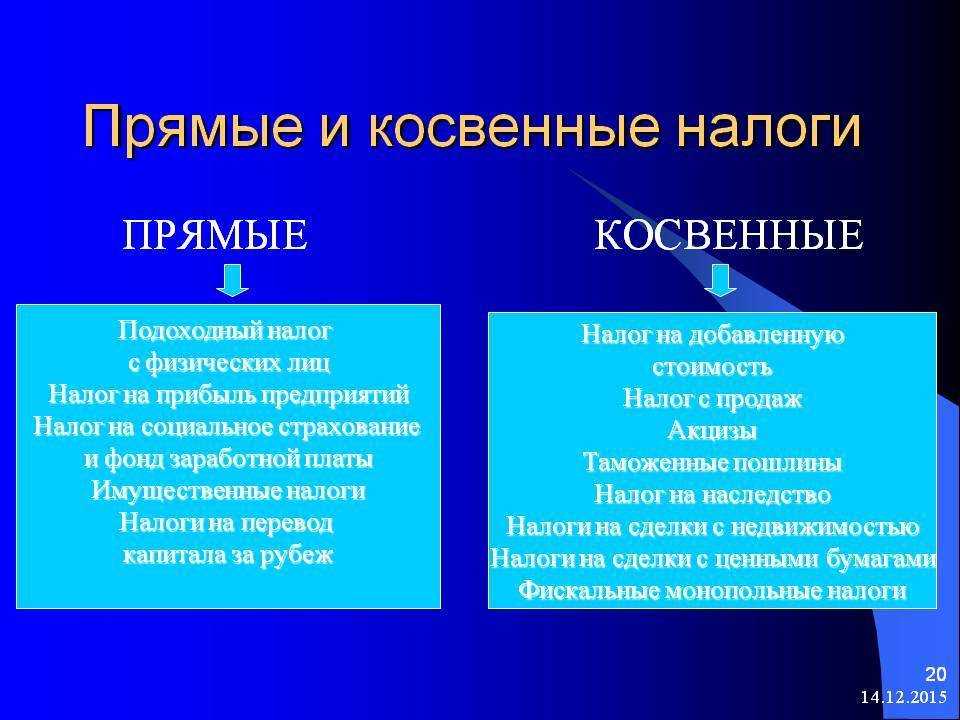

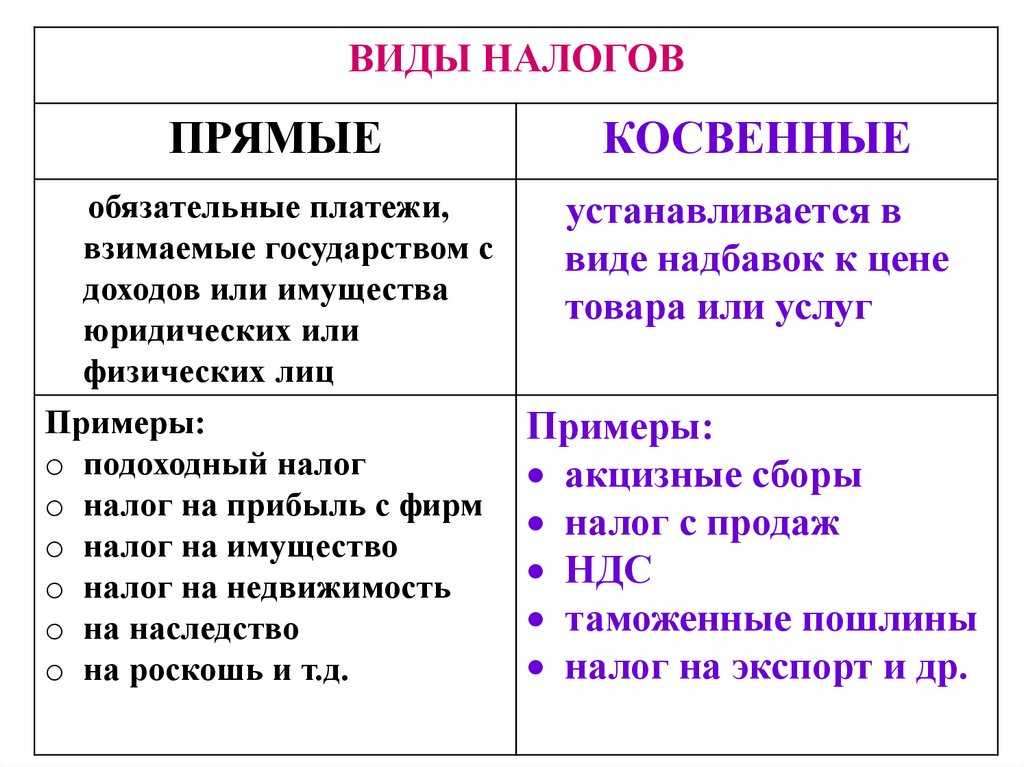

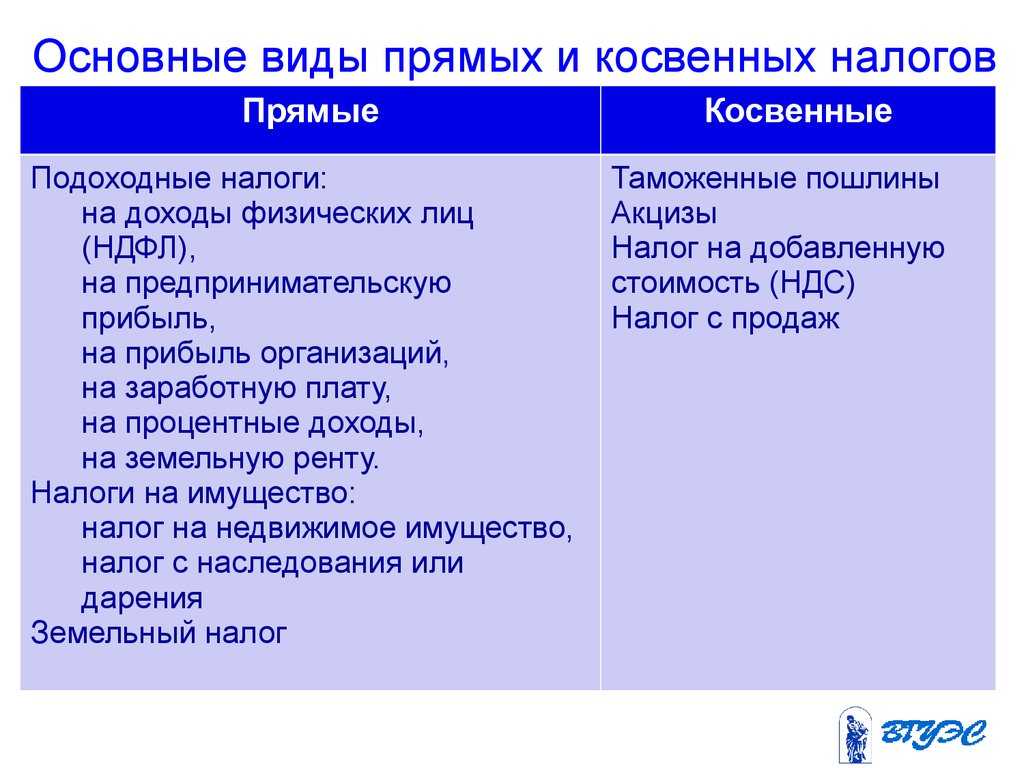

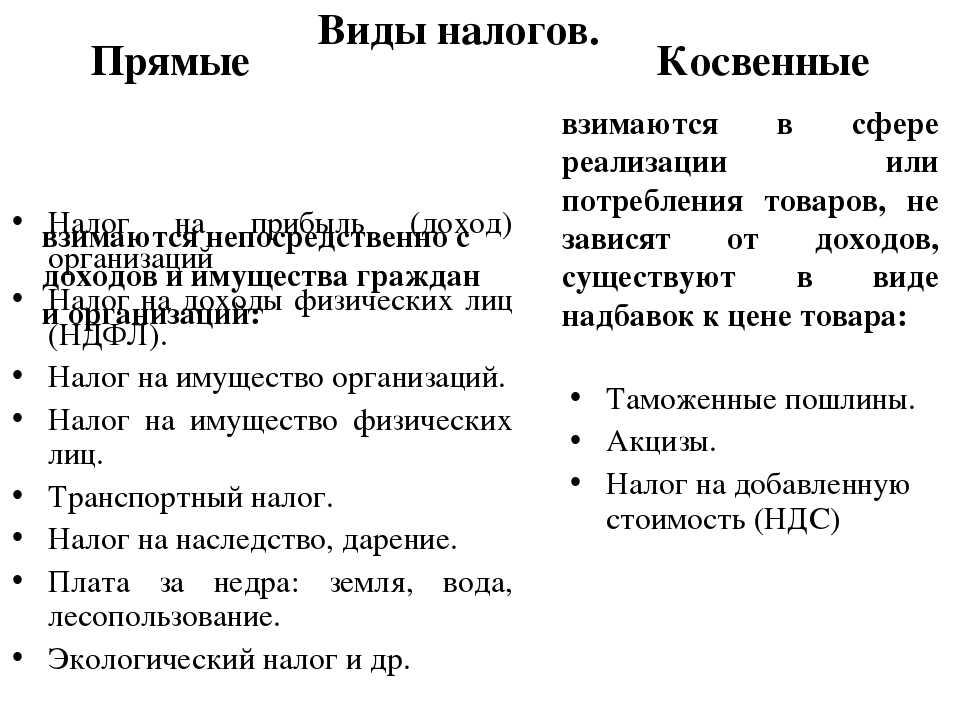

Прямые налоги

С чего может взиматься прямой налог:

- С общей прибыли налогоплательщика;

- С имущества налогоплательщика в момент приобретения или за какой-то определенный период.

Объектом налогообложения могут быть:

- Сумма налогооблагаемого дохода плательщика – сюда входят, например, зарплаты сотрудникам, прибыль юридического лица, т.е. проценты от различных операций;

- Общая стоимость имущества – участки земли, движимые и недвижимые объекты, ценные бумаги.

Перечень таких уплат для физических и юридических лиц различен. Например, для физических лиц предметом для начисления прямых налогов могут являться:

- Полученная прибыль;

- Имущество;

- Автотранспорт;

- Участки земли;

- Водные ресурсы.

А если рассмотреть все более подробно, то получится:

- Подоходный налог физическое лицо уплачивает в местный или региональный бюджет. Расчет суммы происходит по специальной формуле, по которой величина выплат государству составляет 15-35% от полученного дохода;

- На имущество — начисляется исходя из стоимости объектов недвижимости и относится к местным налогам;

- Транспортный — удерживается со счастливых обладателей автотранспорта и уплачивается в местный бюджет;

- Земельный взимается, если вы являетесь обладателем какой-либо собственности в виде надела земли, а сумма отчислений зависит от стоимости объекта в кадастре и уплачивается в местный бюджет;

- Налог на водные объекты платит пользователь акватории и водозабора, деньги идут в федеральный бюджет.

Прямые налоги для юридических лиц

Перечень прямых налогов юридических лиц немного обширнее. У юридических лиц (фирм, предприятий) они взимаются с:

- Прибыли;

- Имущества;

- Транспорта;

- Земли;

- Игорного бизнеса;

- Водных ресурсов;

- Добычи полезных ископаемых;

- Доходов работников.

Здесь также можно подробнее рассмотреть механизм исчисления каждого из этих видов отчислений:

- Налог на прибыль составляет 20% от итоговой финансовой деятельности и зависит от соотношения доходов и расходов за определенное время. Действует он в отношении всех юридических лиц: и местных, и иностранных, ведущих деятельность с применением классической налоговой системы;

- Имущественный — начисляется от среднегодовой стоимости всего движимого и недвижимого имущества, которое числится на балансе юридического лица (для расчетов применяется стоимость объектов по кадастру). Этот налог относится к региональным;

- Автотранспортный — удерживается с организаций – владельцев автотранспорта. Деньги перечисляются в местный бюджет;

- Земельный — начисляется при наличии на балансе организации земляных наделов. Размер отчислений зависит от кадастровой стоимости надела. Деньги перечисляются в местный бюджет;

- Налог на игорный бизнес относится только к владельцам казино, букмекерским конторам, тотализаторам, залам с игровыми автоматами. Этот налог относится к региональным;

- Налог на водные ресурсы должен платить в федеральный бюджет пользователь акватории или водозабора;

- Налог на добычу полезных ископаемых считают на основе их стоимостного показателя. Деньги платятся в федеральный бюджет;

- Удержание с доходов физических лиц происходит с сумм, получаемых работниками. Деньги поступают в местные и региональные бюджеты. Ставка зависит от характера дохода (от 15 до 35%).

Налог с полученного дохода и с предполагаемого

Прямые налоги подразделяются еще на две большие группы:

- С полученного дохода;

- С предполагаемого.

В первом случаем объектом для начисления выступает полученный доход, тот, который уже получили. Примером могут служить:

- Налогооблагаемая сумма прибыли налогоплательщика;

- Налогооблагаемая стоимость имущества.

Во втором случае не все так однозначно. Здесь взимается оплата за предполагаемую прибыль, т.е. получить прибыль предполагается, но не означает, что она будет получена. Сюда можно отнести такие категории налогов:

- На недвижимость;

- На автотранспорт;

- На добычу полезных ископаемых.

Особенностью прямых налогов является то, что бремя их выплат полностью ложится на налогоплательщика. Желание платить меньшую сумму часто заставляет, нечистых на руку, людей искать всевозможные «лазейки» для сокрытия прибыли, декларировать меньшие суммы, скрывать наличие имущества или оценивать его дешевле, чем фактическая стоимость. Из-за этого прибыль государству по прямым налогам, как правило, меньше.

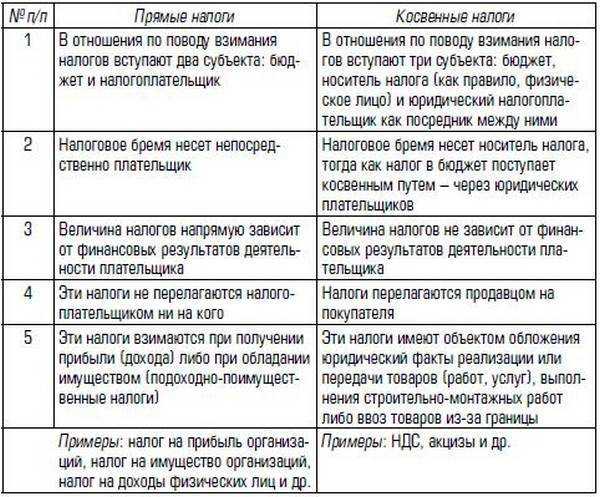

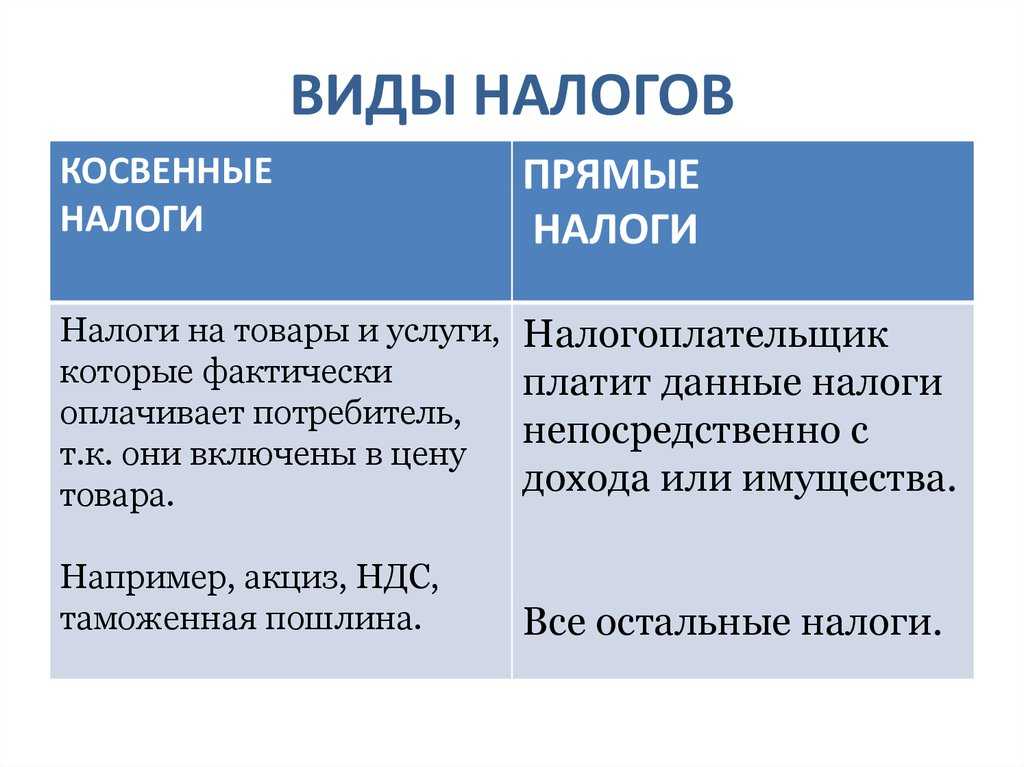

Косвенные налоги

К косвенным относятся всевозможные надбавки (акциз, пошлины, НДС) к цене товара или услуги, которые фактически платит потребитель, используя налогоплательщика, как посредника. Получается, что потребитель оплачивает стоимость товара (услуги) продавцу, а продавец уже осуществляет плату налога в казну государства. Налоговая нагрузка здесь целиком ложится на конечного потребителя (покупателя), но в бюджет налоги попадают непосредственно от продавца (поставщика услуг или товара), как посредника. Это значит, что покупатель, сам оплачивает налог, не подозревая даже об этом.

Этот налог делится на 4 группы:

- Универсальные;

- Индивидуальные;

- Фискальные;

- Таможенная пошлина.

Стоит подробнее рассмотреть, какие виды косвенных налогов бывают, чтобы понять, для чего и за что мы, потребители, платим.

- Универсальные. Что подразумевается под ними? Сюда входят все надбавки, которые уже есть в составе цены на товары и услуги. НДС (налог на добавленную стоимость), уплачиваемый потребителем продавцу, яркий тому пример. Универсальные налоги считаются основным источником финансирования бюджета и составляют почти четверть всех поступающих начислений. В некоторых странах это единственный пример такого налога;

- Индивидуальные. Сюда можно отнести те начисления, которыми облагаются определенные категории товаров или услуг. Например, так называемый, акцизный сбор за товары определенных видов (табак, спирт, топливо), налог на покупку или продажу недвижимости и т.д.

- Фискальные. Сюда входят платежи в государственную казну за получение документов, выдача которых разрешена только государственными учреждениями. К примеру, к таким платежам относят плату за лицензии.

- Таможенные пошлины. В эту группу входят таможенные сборы, которые уплачивают импортеры и экспортеры продукции за ее ввоз и вывоз. По сути, сумма таможенных пошлин также включается в стоимость товара при продаже.

Про эти виды налогов можно сказать, что они являются основной частью государственного бюджета. Но большую часть косвенного налога составляют акцизы и НДС. Эти выплаты труднее избежать, поэтому они поступают в казну государства в полном объеме.

Преимущества и недостатки

К достоинствам косвенного налогообложения можно отнести его закрытость для тех, кто фактически несет данное бремя.

К недостаткам — потерю части прибыли налогоплательщика. Это происходит вследствие того, что при повышении акциза или таможенного сбора повышается розничная цена, из-за чего падает спрос на товар, а продавец вынужден снизить цену продажи, теряя часть запланированной прибыли. Еще в один минус можно записать и то, что налоговая нагрузка распределена неравномерно между разными слоями населения с различным уровнем жизни.

Например, рост цен на сумму косвенного налога людьми с невысокими доходами ощущается больше, чем для класса с более высоким уровнем. Конечно, правильнее было бы применять более низкие ставки на товары, рассчитанные для менее зажиточных слоев населения, и наоборот, товары, рассчитанные на более обеспеченные слои, можно было бы облагать завышенной ставкой. Также отрицательным моментом можно считать прямую зависимость величины добавляемого косвенного налога от текущей инфляции в стране.

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

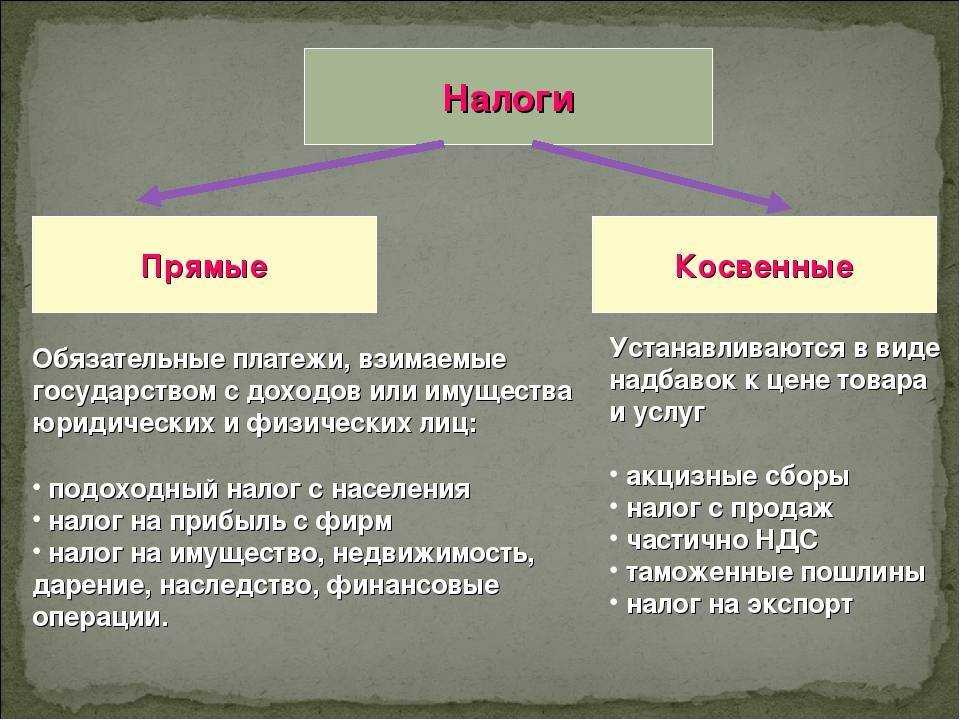

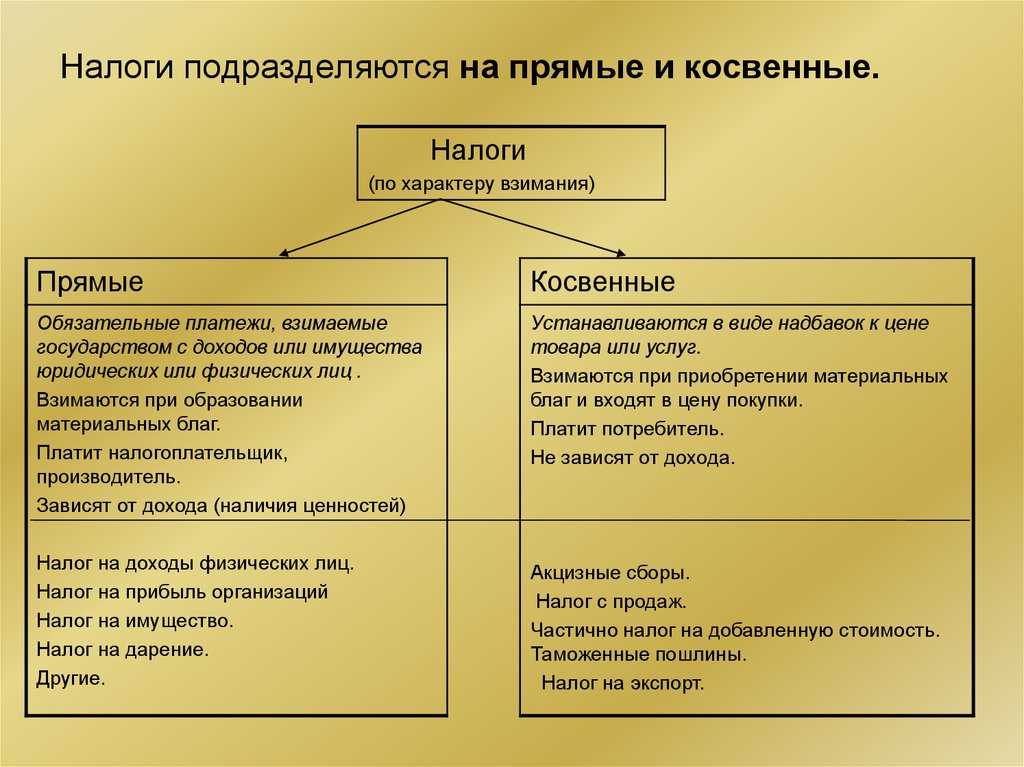

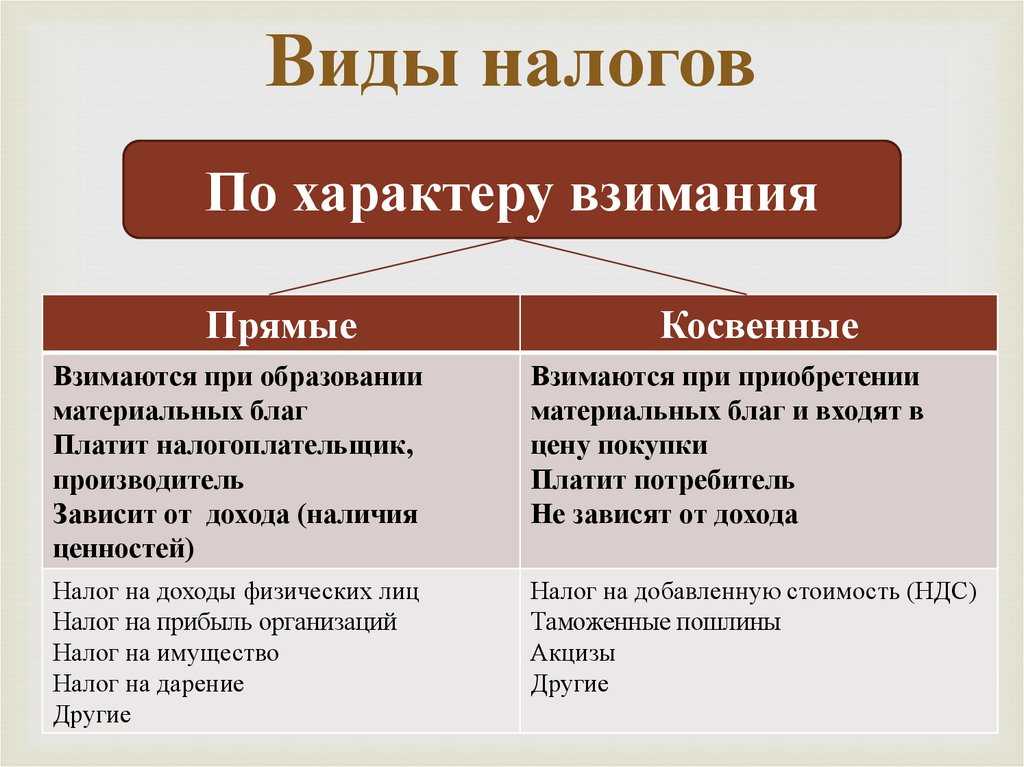

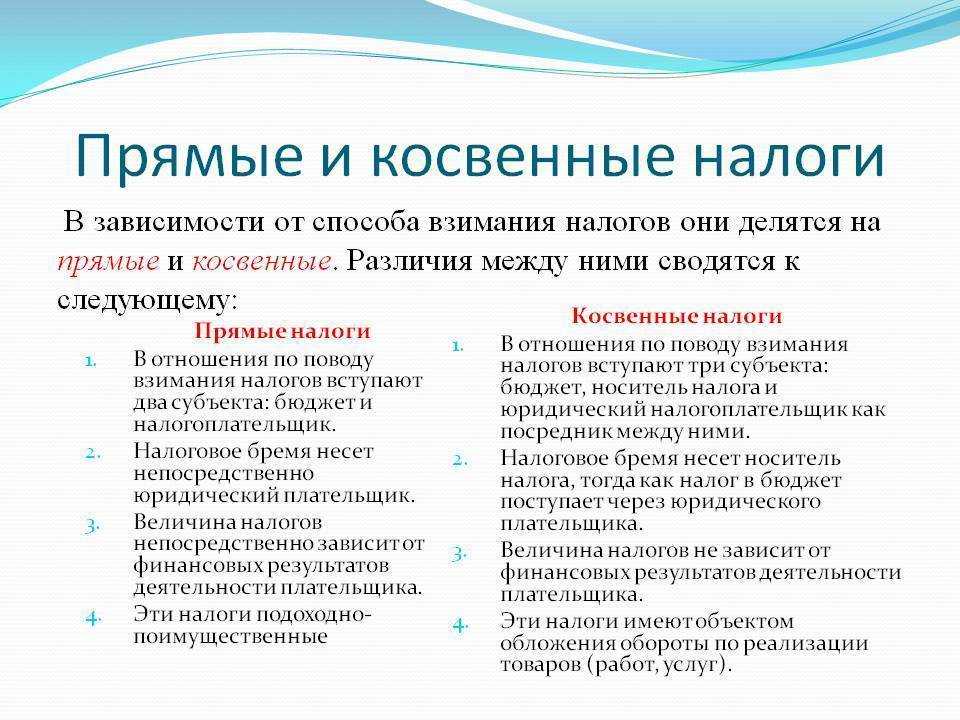

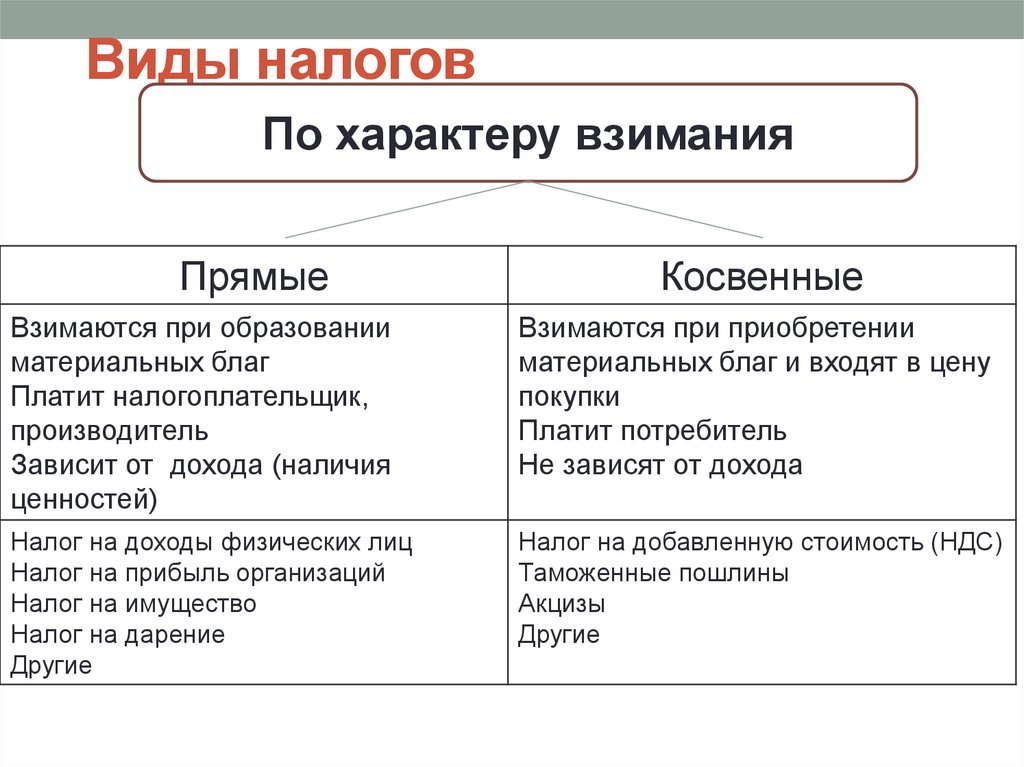

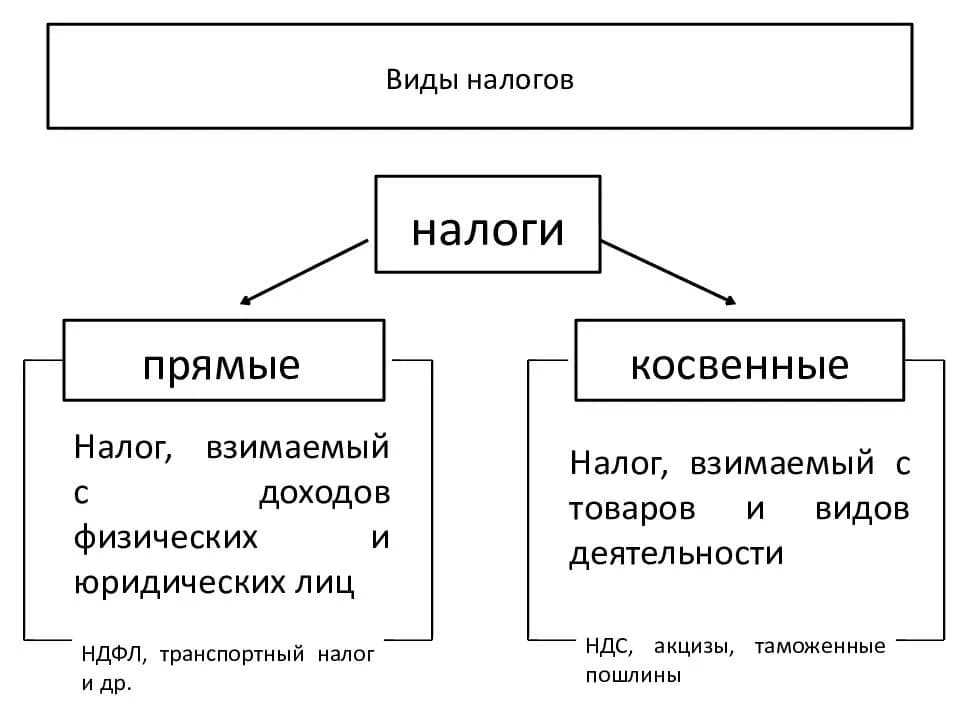

Характеристика налогов

Прямые и косвенные налоги в РФ принято выделять по механизму их действия и взимания.

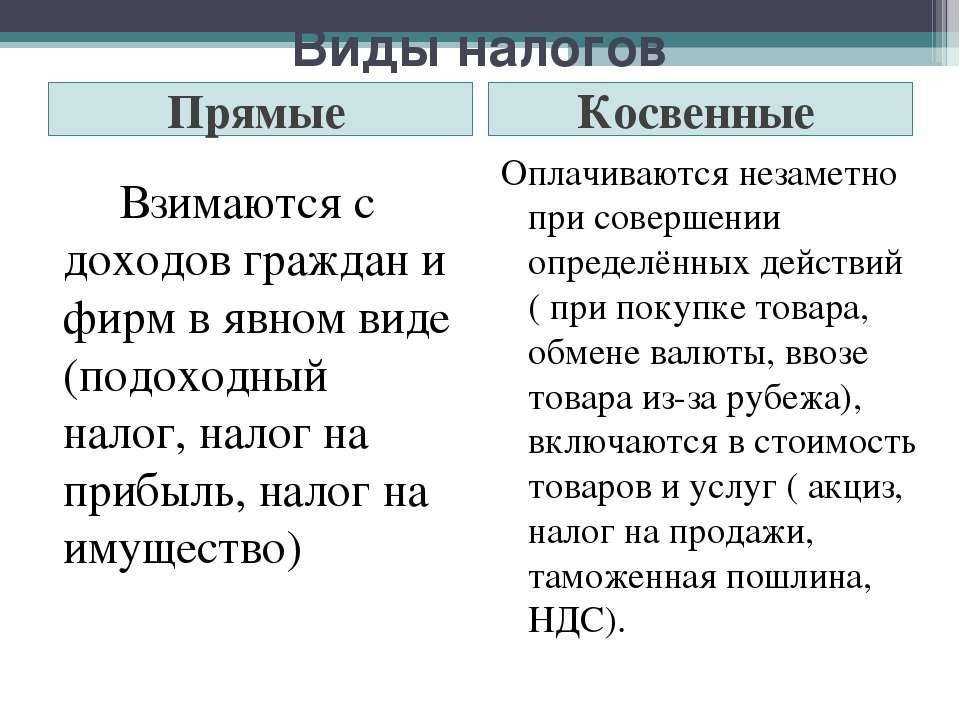

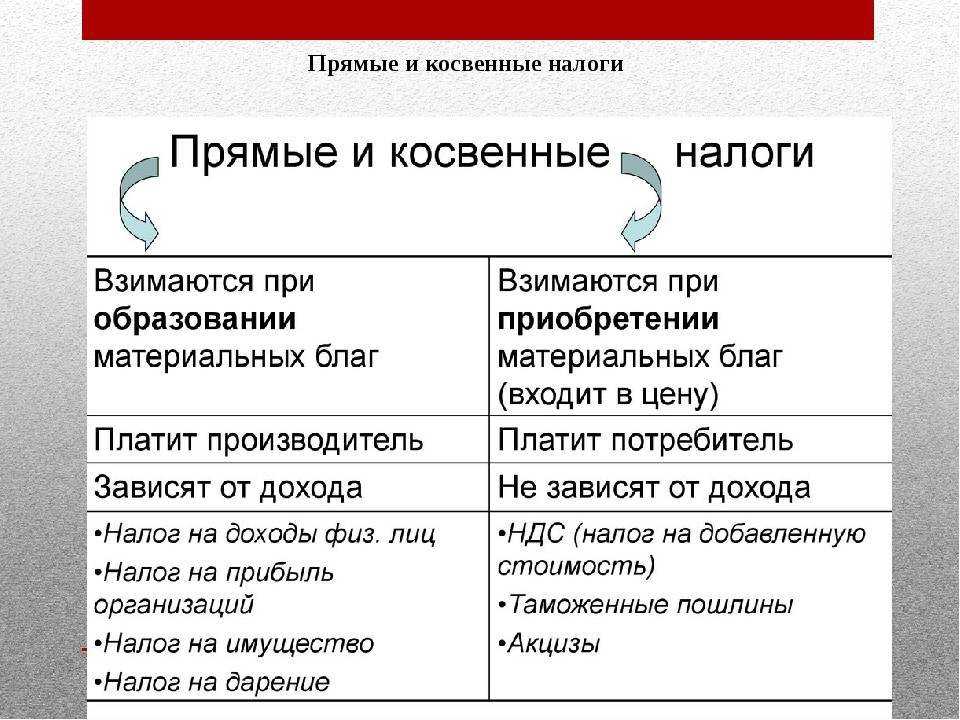

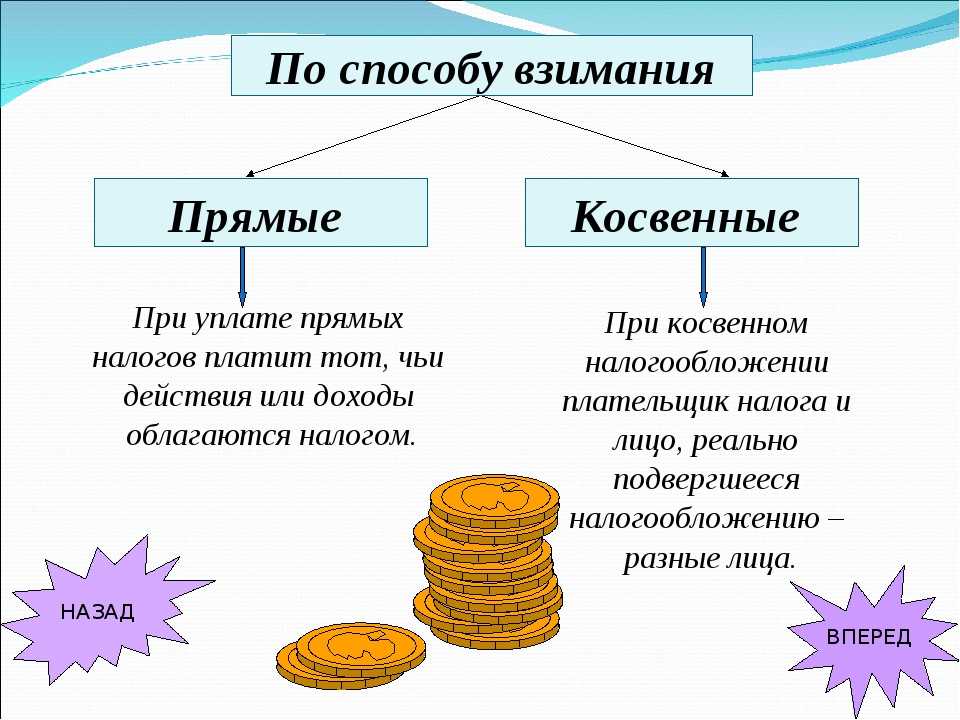

Прямыми называют те налоговые обязательства, которые изымаются у налогоплательщиков напрямую с их имущественных активов или полученных доходов. Условия такого налогообложения предусматривают конкретные ставки либо фиксированные платежи в пользу государственного бюджета. Расходы по уплате прямых налогов несут сами налогоплательщики.

При косвенном налогообложении их плательщиком является один экономический субъект, а фактические расходы несет другой. Такие налоги взимаются не напрямую, а учитываются в определенных величинах и по своей экономической сути представляют собой специальную наценку на стоимость товара либо работы или услуги, реализуемой на территории РФ. Она изначально включается в стоимость товара продавцом, а оплачивает ее уже конечный покупатель. Продавец же только такой налог в бюджет. При помощи косвенного налогообложения органы государственного регулирования экономики имеют возможность регулировать спрос на те или иные товары в экономике и влиять на потребление, равномерно разделять налоговую нагрузку по всей территории страны.

Прямые налоги в РФ

Определение 2

Прямые налоги – это налоги, которыми государство облагает доходы физических и юридических лиц (заработную плату, любые виды прибылей и проценты), имущество (недвижимость, транспорт, земельные наделы). Данные сборы уплачиваются в государственную казну гражданами самостоятельно.

Прямой налог – наиболее ранняя исторически сложившаяся форма налогообложения. Прямые налоги подразделяются на реальных и личных налогах.

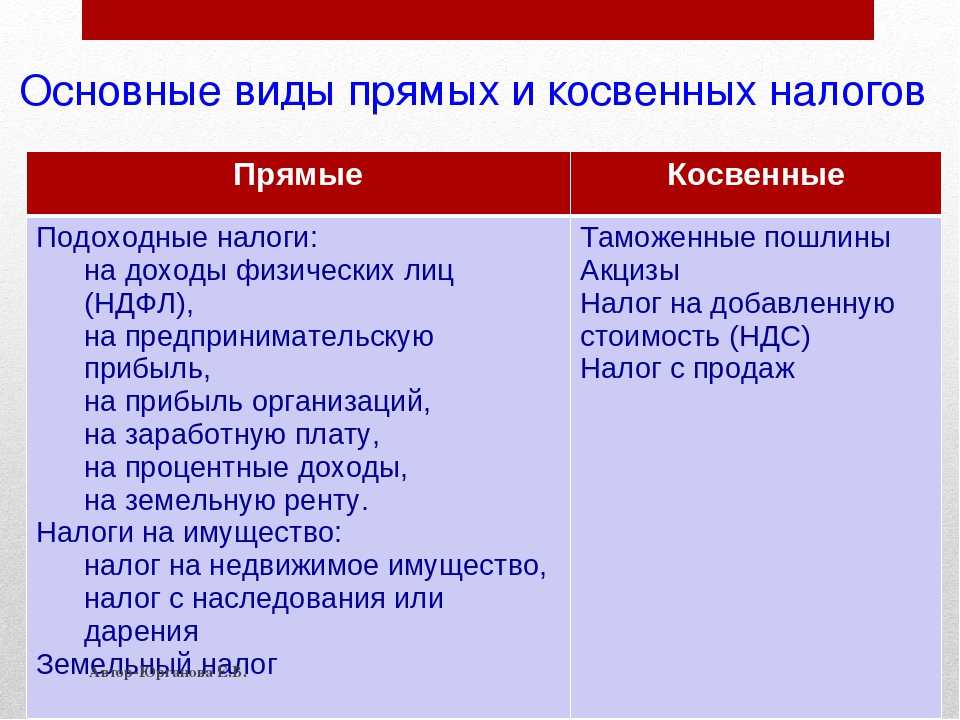

Виды прямых налогов, взимаемых с юридических лиц:

- на имущество;

- на бизнес;

- на прибыль;

- на землю;

- на добычу полезных ископаемых;

- на водные источники.

Величина прямых налогов определяется размером и уровнем доходом гражданина. Размер отчислений увеличивается с ростом заработной платы. Расчет сложный и подразумевает разделение на несколько категорий. Размер налога напрямую зависит от конкретного производства.

Виды взимаемых прямых налогов:

- НДФЛ – общегосударственный налог, подоходный. Главный вид прямых налогов. Рассчитывается в процентах от совокупного налога юридических и физических лиц за вычетом расходов (документально подтвержденных), в соответствии с законодательством.

- Налог на имущество. Налог устанавливается на имущество физических лиц или организаций. Объектом налогообложения выступает имущество организации, находящееся на балансе предприятия (объекты основных средств, остаточная стоимость).

- Поимущественный налог. Налог, которым облагается движимое и недвижимое имущество, денежные доходы в виде процентов от депозита и в виде ренты.

- Налог на имущество, полученное в порядке дарения и наследования.

- Налог на транспортные средства. Является региональным налогом, взимается с зарегистрированных транспортных средств. Объектом налогообложения являются: мотороллеры, мотоциклы, автомобили, автобусы, механизмы и самоходные машины на гусеничном или пневматическом ходу, вертолеты, самолеты, парусные суда, яхты, теплоходы, гидроциклы, моторные лодки, буксируемые суда, катера, мотосани, снегоходы, другие воздушные и водные транспортные средства, зарегистрированные согласно законодательству РФ в установленном порядке.

- Налог на прибыль организаций. Налог, взимаемый с прибыли организации (банка, предприятия, страховой компании и т.д.). При расчете налога прибыль организации определяется как доход от деятельности организации за минусом суммы установленных вычетов и скидок.

- Водный налог. Уплачивается физическими лицами и организациями, которые осуществляют специальное и особое водопользование.

- НДПИ — налог на добычу полезных ископаемых. Федеральный налог, который взимается с недропользователей.

- ECXH – единый сельскохозяйственный налог. Существует как замена уплаты налога на имущество и прибыль организаций, страховых взносов.

- УСН – упрощенная система налогообложения. Особый механизм взимания налогов и сборов, заменяющий уплату отдельных налогов на уплату единого налога с ведением упрощенной системы отчетности и учета.

- ЕНВД – единый налог на вмененный налог. Налог, введенный законодательством муниципальных районов, округов, городов Федерального значения, используется совместно с общей системой налогообложения, может распространяться только на отдельные виды деятельности. Заменяет уплату некоторых налогов и сборов, упрощая и сокращая взаимодействия с фискальными службами.

- ПСН – патентная система налогообложения. Особый режим уплаты налога, при котором не сдается налоговая декларация, расчет налога происходит при оплате патента.

- Налог на игорный бизнес. Налогообложение доходов, полученных от организаций и предприятий, проводящих азартные игры.

- Земельный налог. Налог, уплачиваемый физическими лицами и организациями, обладающими земельными участками на праве бессрочного пользования, праве собственности, праве пожизненного наследуемого владения.

Суть и виды косвенных налогов

Как было сказано выше, механизм формирования косвенных налогов очень простой: к стоимости товара или услуги добавляется обязательные платежи в бюджет (косвенные налоги), которые платит покупатель, приобретая нужную ему продукцию. Владелец товара/услуги выступает обычным посредником, главная задача которого отдать государству полученный им от покупателя налог. То есть производитель (продавец) в данном случае выступает в роли сборщика обязательных платежей в государственный бюджет.

Следует отметить тот факт, что косвенные налоги и прямые налоги выполняют одну и ту же функцию: формируют государственный бюджет, но при этом механизм их начисления и сама природа происхождения совершенно разные. В первом случае налоги всегда «скрываются» в стоимости товаров и услуг, при этом не учитывается уровень дохода непосредственных плательщиков налога, во втором — объектом налогообложения выступает прибыль или имущество налогоплательщиков. Чем больше Вы зарабатываете, тем выше Ваши обязательства перед государственным бюджетом. Из этого можно сделать вывод, что прямые налоги, в социальном плане, более справедливы, чем косвенные.

Чтобы читателю было легче сориентироваться и понять, что такое косвенные налоги, необходимо рассмотреть их основные виды:

- Налог, который формируется сначала на каждом этапе производства, а затем — реализации продукции. В России — это налог на добавленную стоимость (НДС). Теоретики экономических дисциплин утверждают, что в определенных условиях НДС может составлять львиную долю государственного бюджета, что неоднократно подтверждалось на практике во многих странах постсоветского пространства в тяжелые 90-е годы. В некоторых учебниках можно встретить определение НДС, как универсального акцизного сбора, взымаемого со всего валового оборота товаров и услуг. Но сути такой подход не меняет: НДС является одним из главных налогов, формирующим бюджет России.

- Акцизы — обязательные платежи в государственную казну, которые являются косвенным налогом и устанавливаются на определенные группы товаров и услуг внутри страны, согласно ее налоговому законодательству. В экономической теории в список подакцизных товаров входят предметы роскоши и услуги, которые не являются жизненно необходимыми. И цель этого косвенного налога — увеличить поступления в бюджет за счет состоятельных людей. Но на практике, акцизный сбор взымается с многих товаров массового потребления. В России это: топливо, автомобильные масла, мотоциклы и легковые автомобили, табачные изделия, алкогольные напитки, спиртосодержащая продукция. Если новый «БМВ» относится к предметам роскоши, то обычный ВАЗ, как-то не очень тянет на эту категорию. Еще одна важная роль акцизного сбора, кроме наполнения государственной казны — это неплохая возможность ограничить потребление социально вредных товаров (табака и спиртных напитков).

- Аналогично акцизному сбору, размер таможенных пошлин устанавливаются на каждый товар индивидуально. Этот косвенный налог взымается таможенной службой в пользу государства с импортных и экспортных товаров, а также продукции, которая транзитом пересекает границу страны.

По способу построения выделяют следующие виды таможенных ставок:

- адвалорная — исчисляется в процентах от стоимости продукции;

- специфическая — имеет фиксированный размер за единицу конкретного товара;

- комбинированная — синтез первого и второго метода.

Следует отметить, что косвенные налоги, перечень которых представлен выше, выполняют, в основном, экономическую функцию, то есть служат для наполнения государственного бюджета, а таможенные пошлины довольно часто используются и в других целях. Они могут защищать отечественного производителя, повышая стоимость ввозимых товаров, которые стоят дешевле, чем наши аналоги. С их помощью можно эффективно бороться с демпинговой политикой иностранных компаний, а также снижать стоимость товаров, в которых нуждается внутренний рынок.

Следующий вид косвенных налогов — фискальная монополия. В данном случае не устанавливаются ставки платежей в бюджет, так как государство пользуется своим монопольным правом производить и реализовывать какую-то продукцию, в стоимость которой уже входят вышеуказанные налоги.

Выполняемые функции

Таблица 2. Основные функции косвенных налогов.

Таблица 2. Основные функции косвенных налогов.

|

Наименование функции |

Суть функции |

|

Фискальная |

Ее суть состоит в том, что современное государство имеет только одну возможность пополнения федерального бюджета – с помощью сбора налогов от населения и юридических лиц. Налоги являются источником формирования поступлений в бюджет, без которых страна не сможет существовать. |

|

Контрольная |

Суть функции состоит в следующем: проверка своевременности поступления платежей в бюджет; сопоставление объемов прибывших финансовых ресурсов с потребностями государства; проведение контроля над движением финансовых ресурсов внутри страны и выявление необходимости внесения изменений в налоговое законодательство. |

|

Регулирующая |

Координация взаимоотношений между бюджетами разных уровней (федеральным, краевым, городским и т.д.). |

|

Стимулирующая |

Мотивация увеличения объема капиталовложений в развитие производства путем внедрения различных налоговых льгот и преференций. |

Основные функции этих налогов вполне понятны и логичны.

Все об акцизах на видео:

https://youtube.com/watch?v=1G8Gftm77Ow

Косвенные налоги в бухгалтерском учете

НДС рассчитывается в конце налогового периода. Отражается в четырех типах операций бухгалтерского учета:

- Покупка товаров (работ, услуг) отдельно и отдельно НДС по ней;

- Продажа товаров (работ, услуг) отдельно начисляют НДС, при реализации произведенной продукции, отдельно — продажа основных средств или нематериальных активов;

- Предоплата будущих поставок;

- По суммам, предъявляемых к вычету НДС.

Акцизы (гл. 22 НК РФ) платит компания — производитель подакцизной продукции. В бухгалтерском учете отражают как акцизы по проданным товарам, так и сырье для производства подакцизного товара.

О косвенных налогах

Их используют с различными целями. Их применение может диктоваться следующим:

- Фискальный характер обеспечивает взимание платежей при продаже определённых товаров для пополнения бюджета.

- В некоторых случаях обложение необходимо для борьбы с демпингом. В некоторых случаях производители могут значительно снизить себестоимость своей продукции. Если они предложат на рынке продукцию по бросовым ценам, то это может привести к разорению других производителей и краху рынка. Чтобы этого не случилось, с помощью косвенных налогов повышают цены с целью избежать указанного явления.

- Протекционные таможенные пошлины могут использоваться для создания преимущественных рыночных условий для определённой отрасли. При этом иностранных производителей вынуждают повышать цены, снижая их конкурентные возможности по сравнению с отечественными.

- Преференциальные налоги позволяют создавать преимущества для определённых сфер бизнеса. Если государство заинтересовано в более быстром развитии определённых отраслей. Например, оно может снизить НДС для определённых видов деятельности.

Структура налогообложения важна с точки зрения того, как распределяются налоговые поступления между региональным и местным бюджетом. Преобладание тех или других видов соответственно меняет количество поступлений в обоих этих случаях.

Ещё одной важной характеристикой является равномерность территориального распределения доходов. При использовании прямого налогообложения обычно больше поступления с экономически более развитых районов

Как правило, при этом речь идёт о промышленных районах или крупных городах. Использование косвенных налогов позволяет выровнять ситуацию и сделать территориальные поступления более равномерными.

Обычно поступление прямых платежей определяется производителями. Их суммы зависят от того, насколько успешна деятельность этих компаний. Косвенные налоги определяются потреблением товаров обычного спроса, которые вряд ли исчезнут из продажи. В этом случае гарантируется их поступление в бюджет.

Заключение

Уплата прямых и косвенных налогов имеет существенные различия

Для того, чтобы вовремя уплачивать налоги, важно знать, когда и в каких случаях возникают налоговые обязательства. Знание правил, и принципов налогообложения позволяет регулировать в значительных пределах налоговую нагрузку