Расходы, участвующие в расчёте базы

В 2021 году уплачивать налог на прибыль обязаны организации, работающие на условиях стандартного режима налогообложения, в том числе являющиеся представительствами или филиалами зарубежных компаний.

IT-компании должны иметь государственную аккредитацию, а производители электроники включены в специальный реестр.

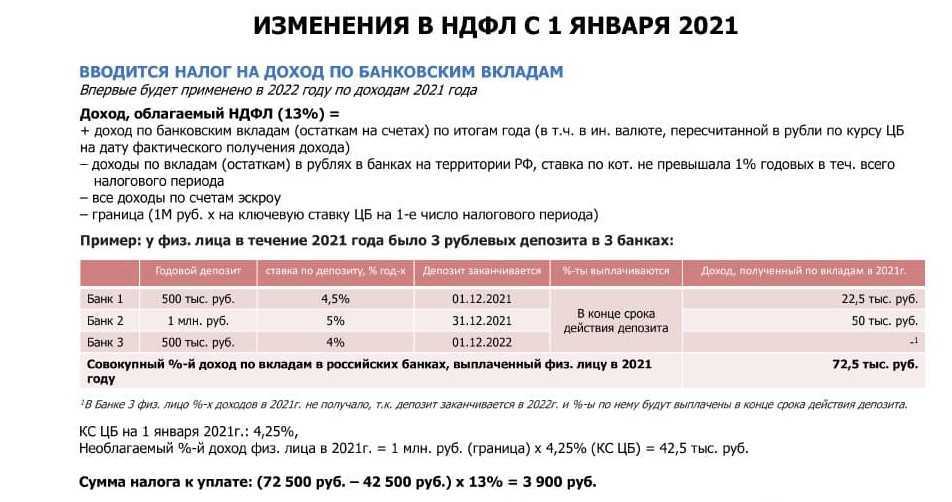

Если говорить о зарплате, то беспокоится не стоит. За вас все сделает работодатель. Но если вы должны уплатить налог на доход от других поступлений, тогда следует озаботиться заполнением и подачей декларации 3-НДФЛ. Можете разобраться в нюансах самостоятельно и подать онлайн на сайте налоговой, либо заплатить специалисту и он заполнит за вас, а вы уже сдадите готовый документ. Налог рассчитывается по итогам календарного года, который в этом случае и является отчётным периодом. Расчёт производится на основе доходов и расходов, которые налогоплательщик может признать таковыми.

Какие налоги платит ООО

Перечень налоговых платежей, которые нужно вносить в бюджет, зависит от выбранного режима налогообложения. Остановимся на каждом варианте подробнее.

ООО на ОСНО

Сразу же после государственной регистрации ООО по умолчанию оказывается на общей системе налогообложения. Данный режим предполагает уплату НДС по операциям реализации (по ставке 20% или 10% в зависимости от вида товара, работы или услуги), а также налога на прибыль по полученным доходам (ставка зависит от вида деятельности и варьируется от 0% до 20%).

ВАЖНО

При выполнении определенных условий (в частности, если сумма выручки за 3 предыдущих месяца без учета НДС составила не более 2 млн руб.) организации на ОСНО вправе не платить НДС и не отчитываться по нему. Чтобы получить льготу, надо подать в ИФНС уведомление и комплект подтверждающих документов. Право на освобождение нужно подтверждать ежегодно (ст. 145 НК РФ).

ВНИМАНИЕ

ООО на общей системе должно платить страховые взносы с выплат работникам и исполнителям по договорам гражданско-правового характера, а также удерживать и перечислять НДФЛ с этих доходов. Впрочем, эти обязанности не являются отличительной особенностью организации на ОСНО — они есть у общества на любой системе налогообложения.

СПРАВКА

Вопрос об экономической обоснованности расходов ООО вправе решать самостоятельно с учетом всех фактических обстоятельств. Обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения целесообразности, рациональности, эффективности или полученного результата (определения Конституционного суда от 04.06.07 № 320-О-П и № 366-О-П, постановление Пленума ВАС от 12.10.06 № 53). Учитывается не возможность ООО осуществлять деятельность без несения тех или иных затрат, а связь таких расходов с деятельностью, направленной на получение дохода (письмо ФНС от 20.07.07 № СК-9-02/110). Бремя доказывания необоснованности расходов возлагается на налоговые органы (определение Конституционного суда от 16.12.08 № 1072-О-О).

ООО на УСН

Организации, которые перешли на УСН, не платят налог на прибыль и НДС практически по всем операциям. Исключение составляют доходы в виде дивидендов и по отдельным долговым обязательствам, а также «ввозной» НДС и налог, уплачиваемый по операциям простого или инвестиционного товарищества, договорам доверительного управления и концессионным соглашениям. Помимо этого, ООО на «упрощенке» освобождены от уплаты налога на имущество (кроме налога по «кадастровым» торговым и офисным объектам).

Эти три налога заменяются единым платежом, рассчитываемым по ставке 6% (если выбран объект налогообложения « доходы ») или 15% (если выбран объект «доходы минус расходы »). Также с 2021 года действуют специальные «промежуточные» ставки 8% и 20% соответственно. Они установлены для случая, если доходы ООО с начала года превысили 150 млн руб. и (или) численность работников стала больше 100 человек. Подробнее см. « Как изменится УСН в 2021 году: читаем свежие поправки в Налоговый кодекс ».

ВАЖНО

При расчете единого налога в рамках УСН-15% можно учесть не все документально подтвержденные и экономически обоснованные расходы (как в случае с ОСНО), а только те из них, которые названы в пункте 1 статьи 346.16 НК РФ.

Кроме того, имеются ограничения по максимальному размеру доходов, которые ООО на УСН может получить за год (в 2021 году — это 200 млн руб.; письмо Минфина от 22.01.21 № 03-11-06/2/3505 ), стоимости принадлежащих ему ОС (150 млн руб.) и числу сотрудников (в 2021 году — это 130 чел.). Сохраняются и все обязанности налоговых агентов — по налогу на прибыль, НДС и НДФЛ. Плюс, как уже отмечалось, такие общества перечисляют страховые взносы с выплат в пользу сотрудников и исполнителей по договорам ГПХ.

Ставки транспортного налога для юридических лиц в 2021 году

Подробные данные по налоговым ставкам в 2021 году представлены в виде таблицы в статье 361 НК РФ. В не` входят несколько видов автотранспортных средств:

- легковые авто;

- мотоциклы и мотороллеры;

- автобусы;

- грузовые автомобили;

- самоходные ТС на пневматическом и гусеничном ходу;

- снегоходы и мотосани;

- катера и моторные лодки;

- яхты и другие парусно-моторные суда;

- гидроциклы;

- несамоходные (буксируемые) суда;

- самолеты и иные воздушные суда.

Например, налоговая ставка по легковым авто выглядит так:

| Наименование объекта налогообложения | Налоговая ставка (в рублях) |

|---|---|

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 2,5 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 3,5 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 7,5 |

| свыше 250 л.с. (свыше 183,9 кВт) | 15 |

Данные ставки применяются только в том случае, если регион не установил собственные.

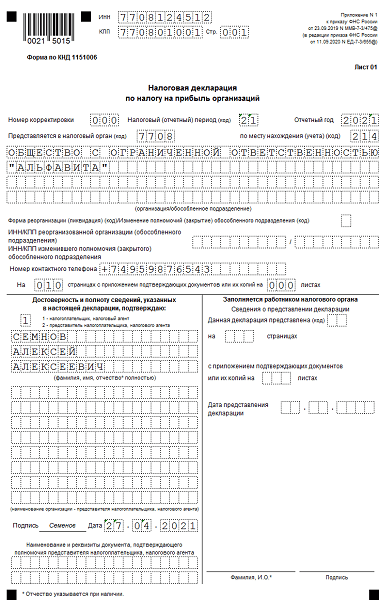

Декларация по налогу на прибыль: порядок заполнения и сроки

Как заполнить декларацию

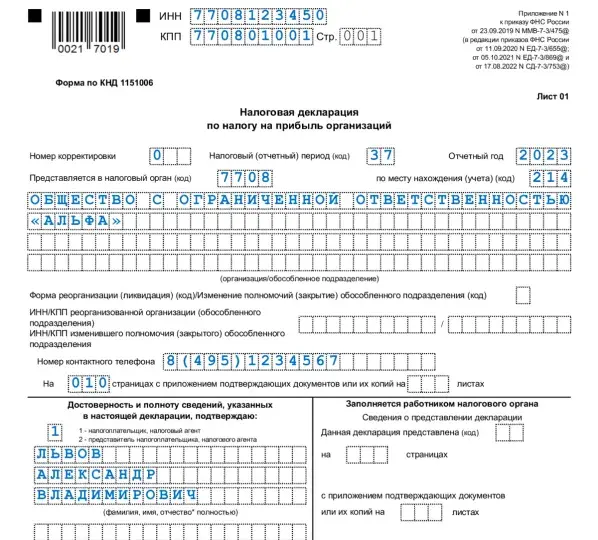

На титульном листе указывают общую информацию о декларации и компании.

В разделе 1 указывают сумму налога, которая начислена к уплате.

На листе 02 производят расчет налога за налоговый или отчетный период. Здесь же расшифровываются доходы налогоплательщика — доходы от реализации и внереализационные доходы. Указываются расходы, связанные с производством и реализацией, а также внереализационные расходы и убытки.

В приложении к листу 02 также необходимо перечислить информацию об обособленных подразделениях.

Сроки подачи декларации и уплаты налога

Налоговым периодом является срок, за который считают налоговую базу и сумму выплат. Для налога на прибыль такой срок составляет один календарный год.

В налоговом периоде существует несколько отчетных периодов — три, шесть и девять месяцев.

Если в предыдущих кварталах доход от реализации превысил среднее значение в 15 млн рублей за каждый квартал, отчетным периодом становится каждый месяц.

Расчеты по налогу на прибыль сдают до 28 числа месяца, который следует после отчетного периода. Например, отчетность за I квартал необходимо подать до 28 апреля.

По налоговому периоду отчитаться и оплатить налог за прошедший год необходимо до 28 марта.

Если организация уплачивает налог на прибыль каждый месяц, то отчетность она сдает каждый месяц до 28 числа в период с января по ноябрь. Годовую отчетность она же подает также до 28 марта.

Компании подают декларации, даже если размер налога составит ноль.

Когда к компании применяется ставка в 0%, то к декларации она обязана подать подтверждающие документы.

Если у компании есть еще какие-либо льготы для снижения налога на прибыль, их также необходимо подтвердить.

Если компании уплачивает налог по стандартной ставке в 20%, никаких дополнительных документов к декларации прикладывать не нужно.

Декларацию за отчетный период и год сдают по общей форме. Для некоммерческих организаций с нулевой прибылью, библиотек, концертных организаций, музеев и театров предусмотрена упрощенная за год. За отчетные периоды эти организации декларации не сдают.

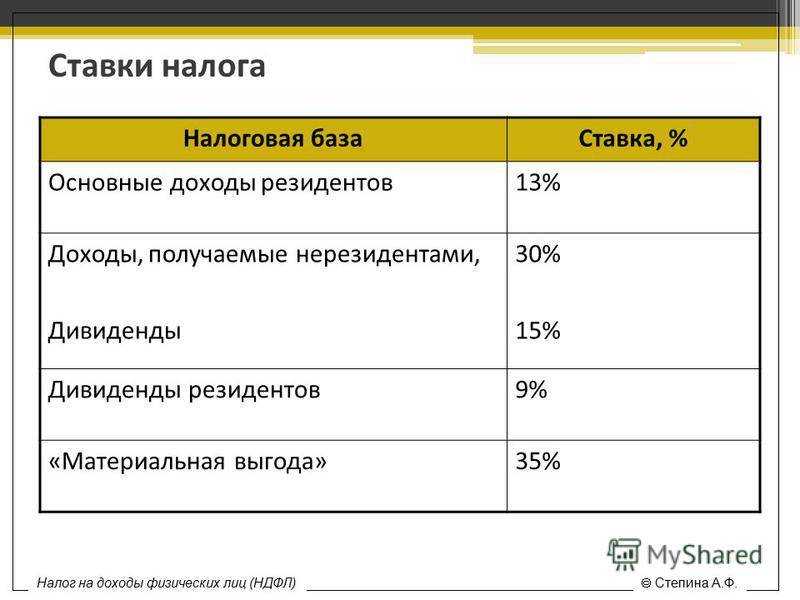

Налог на прибыль организаций: ставка 2021 года

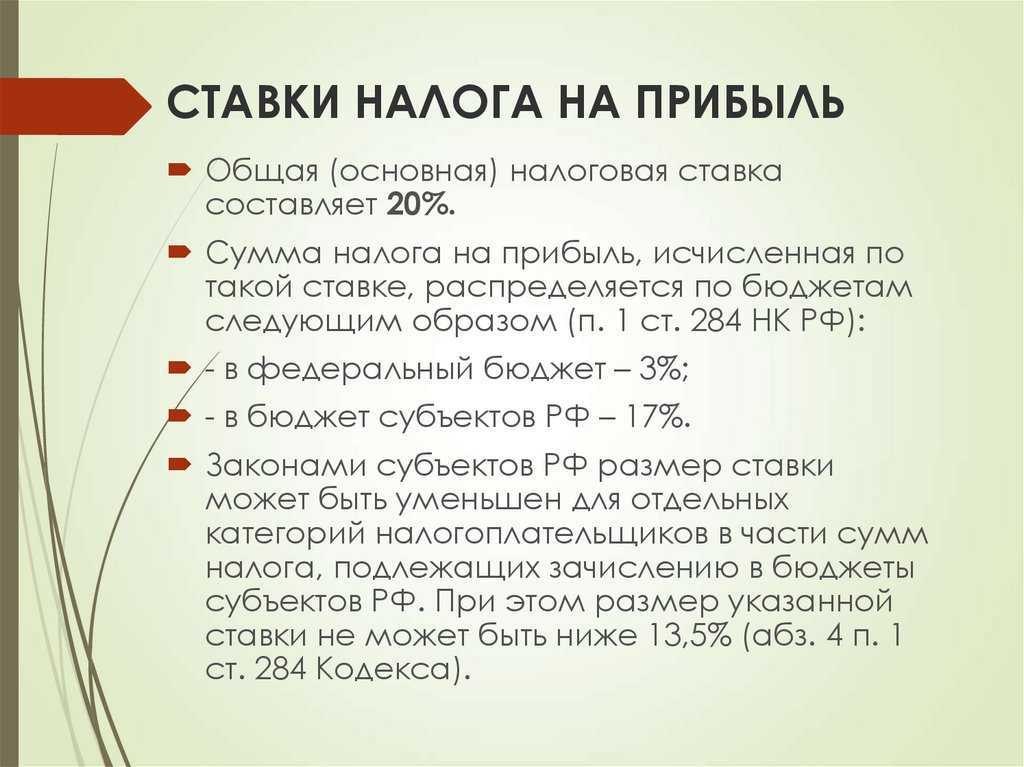

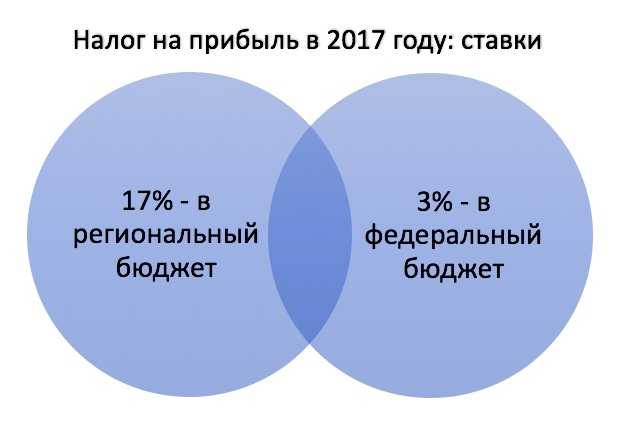

Размеры ставки ННП определены в ст. 284 НК РФ. По общим правилам 20% распределяется между бюджетами двух уровней в пропорции: 3% в федеральный бюджет (ФБ), 17% в бюджет региона (РБ), в котором предприятие функционирует. Такая градация будет действовать до окончания 2024 года, а далее планируется увеличение суммы налоговых сборов в РБ до 18% и уменьшение величины налога в ФБ до 2%.

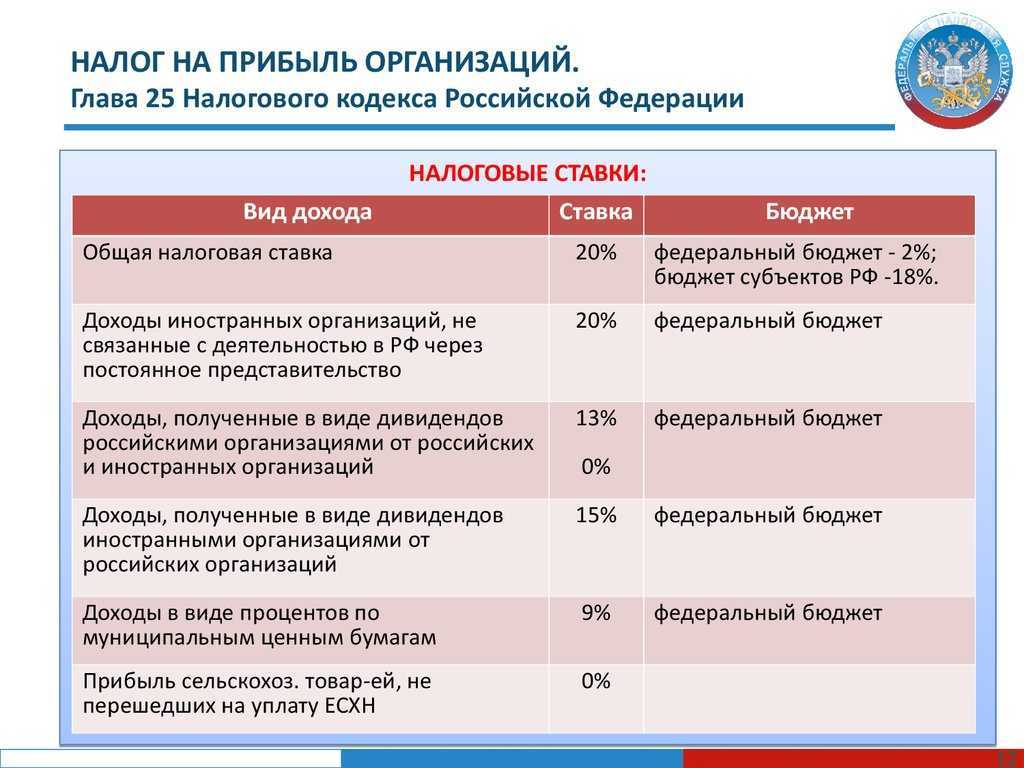

Налоговая ставка налога на прибыль организаций может варьироваться по отношению к основной в большую или меньшую сторону. Например, прибыль по акциям, выпущенным отечественными предприятиями, выплачиваемая лицам, информация о которых не предоставлялась налоговому агенту, облагается по ставке 30% (п. 4.2 ст. 284 НК РФ), ставка на проценты от государственных ценных бумаг и облигаций с ипотечным покрытием, составляет 15%, а от муниципальных ЦБ – 9% (п. 4 ст. 284 НК РФ).

Отдельные ставки применяют к доходам в виде дивидендов: прибыль российских компаний облагается по ставке 13%, а зарубежных – 15% (п.3 ст. 284 НК РФ).

Ставки ННП для зарубежных фирм-налогоплательщиков без постоянных представительств в РФ составляют (п. 2 ст. 284 НК РФ):

Региональной власти налоговым законодательством дано право устанавливать льготные ставки для отдельных групп плательщиков (п. 1 ст. 284 НК РФ). Так, в регионах ставка может быть понижена до 12,5% при принятии соответствующего решения, но ее размер может быть еще ниже, например:

Налог на прибыль: пример расчета для чайников

Большинство вопросов у новых бухгалтеров вызывает налог на прибыль. Пример расчета для чайников покажет, как правильно рассчитать налог на прибыль? Рассмотрим, какие доходы и расходы стоит учитывать при расчете налога на прибыль, как правильно определить налоговую базу и какие ставки налога использовать?

Активировать пробный доступ к журналу “РНК” или подписаться со скидкой

А вы являетесь плательщиком налога на прибыль?

Для начала определим, что такое налог на прибыль и кто его платит?

Налог на прибыль – это процент от разницы между доходами и расходами организации. Плательщиками являются все российские и иностранные юридические лица на общей системе налогообложения за исключением тех, которые применяют какой – либо специальный режим налогообложения.

Налоговая база и ставки налога

Теперь определим, что нам необходимо знать для того, чтобы рассмотреть пример расчета налога на прибыль для чайников.

Это разница между доходами и расходами плательщика.

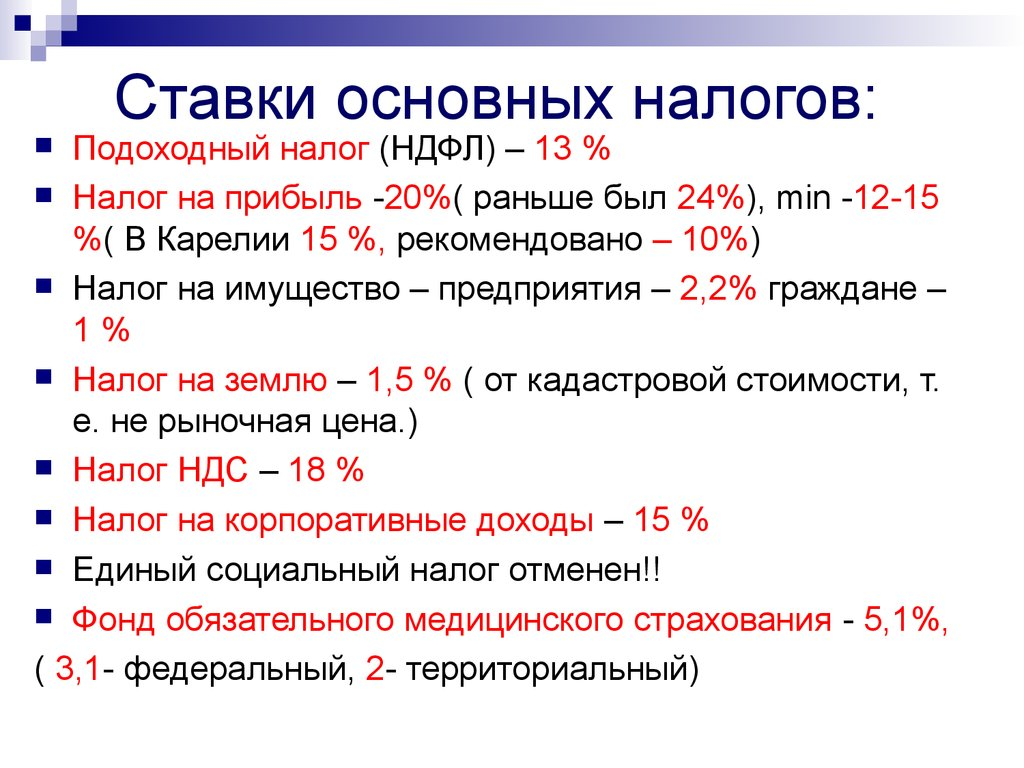

Это ставка, по который вы будете считать налог на прибыль. Общая ставка налога на прибыль 20%:

- 2% зачисляются в федеральный бюджет,

- 18% — в бюджет региона.

Региональные власти имеют право снизить ставку налога в своей доле по отдельным видам деятельности, но не ниже 13,5 %.

Существуют так же специальные ставки налога. Налог по таким ставкам уплачивают в федеральный бюджет в полном объеме.

Как рассчитать налог на прибыль. Пример расчета для чайников на цифрах

Мы выяснили, кто и по каким ставкам платит налог на прибыль, а теперь рассмотрим, как посчитать налог на прибыль. Пример расчета для чайников в этом поможет.

Формула для расчета налога на прибыль выглядит следующим образом:

Налог на прибыль = Налоговая база * 20%

Доходы-Расходы = Налоговая база

Пример №1

ООО «Аврора» получила доходов за год 10 000 000 рублей, расходы фирмы составили 8 600 000 рублей. Таким образом, налогооблагаемая база равна 10 000 000 руб.- 8 600 000 руб.=1 400 000 руб. – с этой суммы и взимается налог на прибыль.

Федеральный бюджет 2%

1 400 000 руб. * 2% = 28 000 руб.

Региональный бюджет 18% (или ставка, установленная местными органами власти, но не ниже 13,5%)

1 400 000 руб. * 18% = 252 000 руб.

Таким образом, налог на прибыль всего к уплате в бюджеты всех уровней составляет 280 000 рублей.

Проверка: 1 400 000 руб. * 20% = 280 000 руб.

В декларации по налогу на прибыль это будет выглядеть так:

Будет полезно:

Расходы при расчете налога, пример расчета налога на прибыль для чайников.

Если с учетом доходов, как правило, не возникает проблем, то при учете расходов могут возникнуть вопросы.

Давайте посмотрим какие расходы организация может учесть при расчете налога на прибыль. Расходы при этом должны быть экономически обоснованными, что необходимо будет доказать, если возникнут вопросы, а также должны быть правильно оформлены все первичные документы, на основании которых эти расходы учитываются.

Считаем расходы: пример для чайников №2

ООО «Аврора» является производителем текстиля. Давайте рассчитаем налог на прибыль за 1 квартал 2017 года при следующих данных:

Организация реализовала продукции на 4 130 000 руб. (с НДС), получила процентный займ от партнеров на сумму 600 000 руб. Фирма получила на расчетный счет возврат выданного ранее займа в сумме 1 000 000 руб. и проценты за пользование займом в сумме 160 000 руб. Уплатила проценты за пользование займом в размере 25 000 рубй. Использовала во втором квартале сырья на сумму 300 000 руб. Зарплата рабочим выплачена в сумме 150 000 руб., страховые взносы уплачены в сумме 60 000 руб. Амортизация составила 45 000 руб. Убыток прошлого года в размере 240 000 руб. организация планирует учесть при расчете налога в 2016 году.

Посчитаем доходы ООО «Аврора» в 1 квартале 2017 года.

3 500 000 руб. + 160 000 руб. = 3 660 000 руб.

3 500 000 руб. – это сумма реализации продукции без НДС, 160 000 руб. – это внереализационный доход, больше организация в доходы ничего не включает. Так как займы и кредиты доходом не являются.

Посчитаем расходы ООО «Аврора» в 1 квартале 2017 года.

25 000 руб. + 300 000 руб. + 150 000 руб. + 60 000 руб. + 45 000 руб. = 580 000 руб.

Налоговая база составит:

3 660 000 руб. – 580 000 руб. – 240 000 руб. = 2 840 000 руб.

Весь доход минус расход и минус убыток прошлого года.

Налог на прибыль к уплате за первый квартал 2016 года составит:

2 840 000 руб. *20% = 568 000 руб., из них

2 % это 56 800 руб. в федеральный бюджет

18% это 511 200 руб. в бюджет региона

Подведем итоги

Налог на прибыль, пожалуй, самый сложный и интересный из всех налогов. Мы выяснили, как определить налоговую базу, какая ставка применяется и по какой формуле налог рассчитывается на примере расчета понятном даже для чайников.

УСН

Согласно закону от 31.07.2020 № 266-ФЗ по УСН установлены новые ставки и увеличены лимиты по упрощенке. УСН теперь смогут применять те организации, у кого доходы не превышают 200 млн руб. и средняя численность сотрудников не более 130 человек. Для каждого объекта налогообложения будут применять две ставки, которые будут зависеть от суммы доходов и численности сотрудников.

Также на упрощенке организации смогут применять налоговые каникулы до 2024 года согласно Закону от 31.07.2020 № 266-ФЗ. Обязательные условия – в регионе принят закон о каникулах, а ИП ведет деятельность в льготной отрасли и зарегистрирован после принятия данного закона.

Сроки уплаты транспортного налога для юридических лиц в 2021 году

Проведение всех необходимых авансовых платежей и налогов производится в бюджет по месту нахождения ТС.

Общие сроки уплаты транспортного налога для юридических лиц в 2021 году:

- не позже 1 марта года 2021 года — за 2020; не позже 1 марта 2022 года — за 2021;

- проведение авансовых платежей — до последнего числа месяца, следующего за истекшим отчетным периодом.

После получения сообщения о налоговых зачислениях организация в случае несогласия с итоговой суммой имеет право в течение 10 дней предоставить в инспекцию документы, подтверждающие несоответствие указанной суммы долга, учёта налоговых льгот и других оснований пересмотра налоговой ставки. Налоговая служба рассмотрит поданную заявку в срок до 1 месяца со дня получения заявки от юридического лица. В случае изменения общей суммы приходит новое уведомление о пересмотре налоговых начислений.

Налогообложение доходов иностранных компаний

Если компания-нерезидент работает в РФ через постоянное представительство, то его прибыль облагается на общих основаниях, аналогично российским организациям

Если представительства нет, то налог взимается в зависимости от вида дохода:

- В размере 10% – по доходам от использования или сдачи в аренду транспортных средств для осуществления международных перевозок.

- В размере 20% – для всех иных доходов иностранной компании, кроме дивидендов и доходов по долговым обязательствам.

Все суммы налога по дивидендам, долговым обязательствам и доходам нерезидентов, не имеющих постоянного представительства, зачисляются в федеральный бюджет (п. 6 ст. 284 НК РФ).

Какие изменения в налогообложения ждут ООО в 2021 году

Рассмотрим упрощенку, единый налог и общую систему налогообложения.

Упрощенная система налогообложения

Ставка налога на УСН зависит от выбранного режима. Их всего два — доходы и доходы минус расходы.

Если ООО предпочитает платить налог с доходов, то ставка налога составит 6%.

Во втором случае, доходы будут уменьшены на сумму производственных расходов и налоговая ставка будет иной – 15% от разницы между доходами и расходами.

Существенную часть налоговой нагрузки составляют налоги, которые ООО начисляет и уплачивает с фонда оплаты труда.

Это НДФЛ (бывший подоходный налог) и страховые взносы в социальные фонды: Пенсионный фонд, ФСС и ФОМС.

В предыдущие годы отчисления в Пенсионный фонд делились на страховую и накопительную части пенсии – в зависимости от возраста работников. Соответственно начислениям делились и платежи.

С 2021 года предприятие будет платить все начисленные суммы только в страховую часть пенсии одним платежом. Распределением полученных взносов займется сам ПФР.

Если доход ООО на 1 октября 2021 года превысит этот лимит, право на применение УСН теряется и налоги считаются по общей системе.

Это касается организаций, которые уже работают на УСН с 1 января 2014 года.

Не следует забывать, что, начиная с 2021 года, предприятия-«упрощенцы» обязаны вдобавок представлять бухгалтерскую отчетность в налоговый орган и статистическое управление.

Единый налог на вмененный доход

Сумма ЕНВД, которую должны уплачивать ООО в 2021 году устанавливаются, исходя из физических показателей (площадь магазина или кафе, численность персонала и т.д.) и коэффициентов, которые устанавливают субъекты федерации (К2) и федеральный центр (К1).

Общая система налогообложения для ООО

При ОСНО общество с ограниченной ответственностью является плательщиком налогов федерального уровня:

Страховые взносы в 2021 году не подвергались изменениям – применяемые ставки остались прежними: для ПФР – 22%, для ФСС – 2,9%, для ФОМС – 5,1%.

Произошло повышение предельной базы для расчета страховых взносов – теперь она составляет 912 тысяч рублей.

Начисленные суммы оплаты труда, превышающие этот лимит, не включаются в налогооблагаемую базу по взносам в ФСС и ФОМС, а для Пенсионного фонда ставка начисления страховых взносов уменьшится до 10%.

В транспортном налоге изменились налоговые ставки для дорогих автомобилей.

Если на балансе ООО стоит автомобиль, превышающий по стоимости 3 миллиона рублей, то налог надо считать с учетом повышающего коэффициента, который составит от 1,1 до 3,0.

Конкретный размер коэффициента зависит от возраста и стоимости машины.

Определение расходов по налогу на прибыль

Расходами в целях налога на прибыль признаются затраты, отвечающие требованиям п. 1 ст. 252 НК РФ, а именно:

Расходы организации должны соотноситься с характером ее деятельности, а не с получением прибыли. Они учитываются независимо от наличия или отсутствия доходов от реализации в налоговом периоде (письмо Минфина РФ от 28.12.2017 № 03-03-06/1/87897).

Расходы делятся на внереализационные и расходы, связанные с производством и реализацией. Перечень последних закреплен в п. 1 ст. 253 НК РФ. К таковым относят в том числе расходы на изготовление товаров, их хранение и доставку, на содержание основных средств. Указанные расходы могут быть прямые и косвенные. Прямые отражаются в целях исчисления прибыльного налога по мере реализации товаров, работ или услуг, а косвенные единовременно списываются в текущем периоде.

Состав внереализационных расходов прописан в ст. 265 НК РФ. К таковым кодекс относит, например, проценты по займам, расходы на услуги банков, судебные расходы. То есть внереализационные — это те расходы, которые непосредственно не связаны с производством, реализацией товаров, работ, услуг.

Выбираем доступные системы налогообложения

При этом кодекс содержит закрытый перечень доходов, не облагаемых прибыльным налогом, который приведен в ст. 251. К таковым относятся, в частности, полученные авансы, целевое финансирование, залог или задаток и другие.

Присвоение Арктике статуса особой экономической зоны, который означает для зарегистрированных здесь компаний право на льготный режим налогообложения: в федеральный бюджет – по нулевой ставке, в региональный – по сниженной.

Налог на прибыль организаций — это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации.

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов.

Что изменится в налоге на прибыль с 2021 г.?

Ставки акцизов на табачные изделия увеличатся на 20% (Федеральный закон от 15.10.2020 № 321-ФЗ). В Налоговом кодексе уже было предусмотрено увеличение акциза на 4% с 2021 года. Но законодатели внесли поправку и увеличили ставку на 2021 год на 20% по сравнению со ставкой, которая действует в 2020 году. Минфин предложил увеличить ставку для компенсации расходов из-за пандемии.

Основная, но не единственная, ставка налога на прибыль — 20%. Она распределяется между бюджетами двух уровней. Налог на прибыль 2021 года делится так: 3% — в федеральный, 17% — в региональный бюджеты. После 2024 года распределение изменится. Ниже представлена подробная таблица ставок.

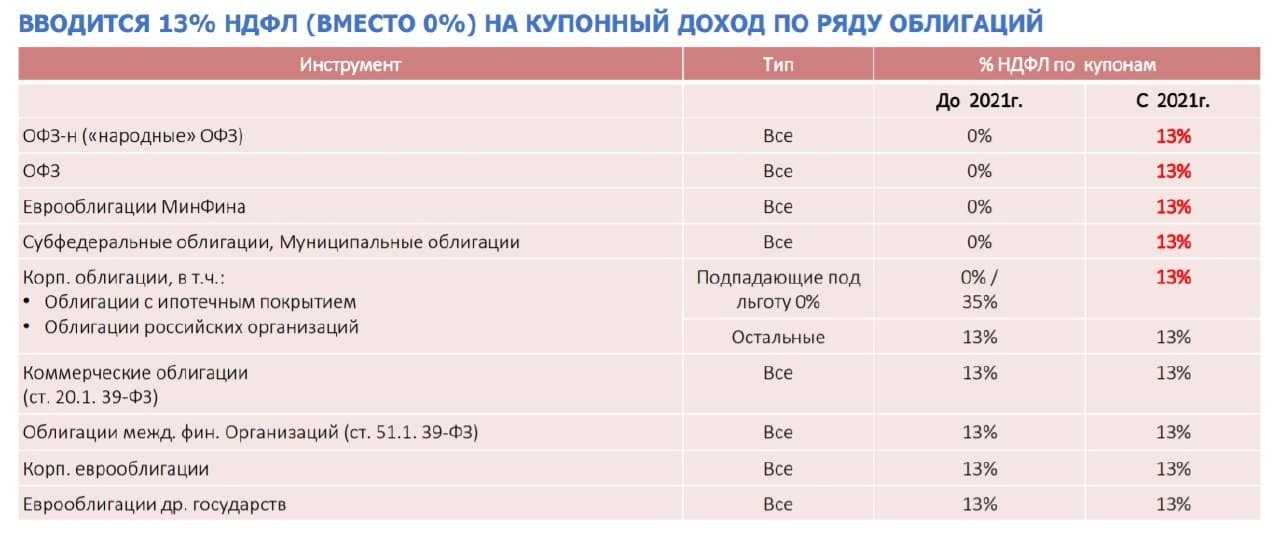

Прошел год с небольшим, и уже в 2021 году налогоплательщиков ждет рост акциза на табак, увеличение НДПИ и даже прогрессивная ставка НДФЛ. Как с этими изменениями работать и с какими новшествами предстоит столкнуться в 2021 году, рассказываем в этой статье.

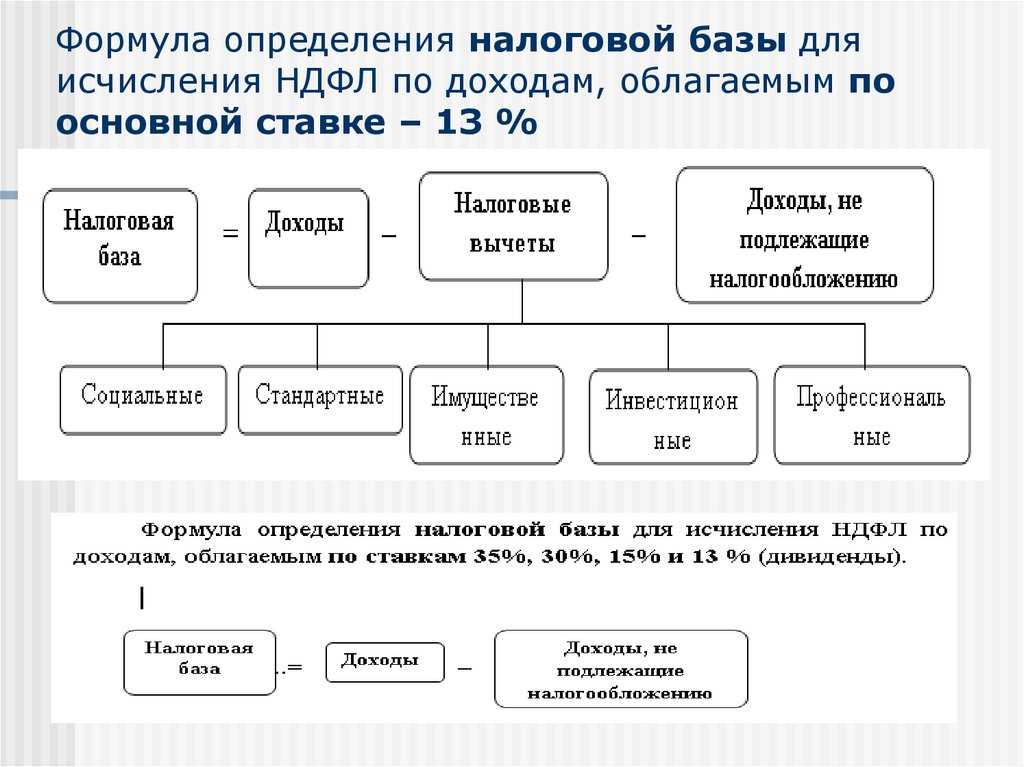

Она определяется нарастающим итогом с начала отчетного (налогового) периода. Налоговая база определяется отдельно для основной ставки налога и для каждой специальной ставки.

Как исчисляются налоги и авансовые отчисления

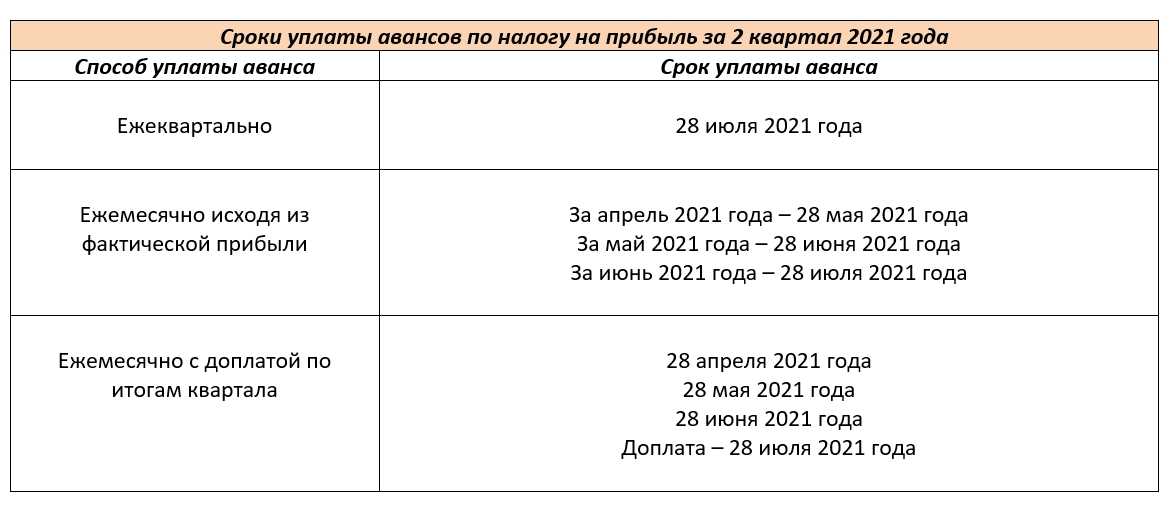

- Ежемесячный авансовый платёж — вносится не позже 28 числа последующего месяца;

- Ежеквартальный авансовый платёж — вносится не позднее определённых для подачи налоговых деклараций сроков;

- Оплата по истечении налогового периода — вносится не позднее установленных законом сроков.

Рассмотрим порядок отчислений более подробно.

Ежеквартальный авансовый платёж

- Ап — авансовый платёж за отчётный период;

- По — платёж за текущий период;

- Пп — платёж за предыдущий период.

Применяется данная формула следующим образом. Допустим, что за минувшие полгода компания заработала 100 000 рублей. По стандартному налоговому тарифу, сумма налога к оплате составит 20 000 рублей: 100 000*20%.

При этом в первом квартале, величина налога составила 17 000 рублей. Чтобы узнать налог, подлежащий оплате по итогам полугодия, нужно сделать так: 20 000-17 000=3 000 рублей.

Ежемесячный авансовый платёж

Рассмотрим, как можно вычислить ежемесячный авансовый платёж, если в качестве отчётного периода был выбран квартал. Допустим, в первом квартале года компания заплатила налог на прибыль в размере 30 000 рублей. Эту сумму нужно разделить на 3 части. В результате, ежемесячный авансовый платёж за апрель, май и июнь составит по 10 000 ежемесячно.

Авансовые отчисления от размера фактической прибыли

Рассчитываются такие авансовые отчисления по следующей схеме:

- Платёж за январь = налогу от выручки, полученной в этом месяце;

- Платёж за январь-февраль = налогу от прибыли за этот период, минус январский взнос;

- Платёж за январь-март = налогу от прибыли, за отчётный период, за вычетом взноса, сделанного в январе-феврале.

По схожему принципу налоги рассчитываются в течение всего календарного года.

Пониженные региональные налоговые ставки с прибыли от интеллектуальной собственности

Субъектам РФ предоставили право устанавливать пониженные ставки для налогоплательщиков, которые предоставляют права пользования результатом интеллектуальной деятельности по лицензионному договору. При этом исключительные права на интеллектуальную собственность должны принадлежать самому налогоплательщику и быть зарегистрированы в .

Налогоплательщику придется вести раздельный учет доходов (расходов), полученных (понесенных) от продажи лицензий, и доходов (расходов) в связи с иной деятельностью. В противном случае применить пониженную налоговую ставку от лицензионной деятельности не получится.

Налогоплательщику придется вести раздельный учет доходов (расходов), полученных (понесенных) от продажи лицензий, и доходов (расходов) в связи с иной деятельностью. В противном случае применить пониженную налоговую ставку от лицензионной деятельности не получится.

При этом региональным законом должны быть определены:

-

виды результатов интеллектуальной деятельности, прибыль от предоставления прав использования которых может облагаться по пониженной налоговой ставке;

-

размер этой налоговой ставки;

-

дополнительные условия ее применения.

Это следует из пункта 1.8-3 статьи 284 НК РФ, который действует с 02.08.2021 (п. 41 ст. 2, п. 2 ст. 10 Закона № 305-ФЗ).

Рост ставок акцизов

Правительство одобрило проект поправок в Налоговый кодекс, предусматривающих увеличение в 2021 году ставки акцизов на сигареты, табачную продукцию и электронные сигареты на 20%, пишет РБК.

Также ежегодно индексируются ставки акцизов на другую продукцию. Например, на алкоголь, автомобили, бензин и дизтопливо. Полный перечень повышения ставок акцизов содержится в статье 193 НК РФ. Там расписано повышение до 2022 года включительно. Для примера смотрите на картинке рост акцизов на топливо с 2020 по 2022 годы.

При этом Государственная дума приняла закон о повышении с 2021 года ставки акцизов на электронные и обычные сигареты, а также табачную продукцию в целом. Таким образом, косвенный налог увеличится на 20 процентов по сравнению с 2020-м, а в 2022-2023 годах — на уровень инфляции по отношению к предыдущему году. В частности, ставка акциза на сигареты и папиросы в 2021-м составит 2359 рублей за тысячу штук, на вейпы и электронные сигареты — 60 рублей за штуку, сообщает РИА Новости.

ДОКУМЕНТЫ ДЛЯ ПОДТВЕРЖДЕНИЯ РАСХОДОВ

Расходы на покупку электронного авиабилета

Траты на услуги воздушной перевозки можно обосновать любыми документами, прямо или косвенно свидетельствующими об использовании электронного авиабилета

Списание долга контрагента, исключенного из ЕГРЮЛ

Один только факт того, что контрагент-должник исключен из ЕГРЮЛ, еще не означает, что его долг получится признать безнадежным.

Документальное подтверждение в НУ безнадежного долга

НК РФ не содержит требований по конкретному списку документов, подтверждающих списание безнадежной задолженности и не ограничивают налогоплательщика в выборе документов для подтверждения

Подтверждение расходов на оплату парковки

Документом, подтверждающим расходы по оплате парковочного места, может быть отчет об операциях по парковочному счету и путевой лист

Если договор аренды не зарегистрирован, платежи по нему взять в расходы не получится

Так как регистрация договора аренды является обязательной, отсутствие такой регистрации ведет к признанию его не заключенным в соответствии с действующим законодательством.

Первичка для расходов на перелет по электронным авиабилетам

Подтверждением расходов на покупку электронного авиабилета являются маршрут-квитанция документа, в которой отражена стоимость перелета, а также посадочный талон, подтверждающий перелет.

Документы, подтверждающие оказание транспортных услуг

Факт оказания автотранспортных можно подтвердить путевыми листами с подписью или печатью заказчика, подойдет также рапорт работника исполнителя, содержащего подпись представителя заказчика

Расходы на премии в налоговом учете

Расходы на премии могут быть учтены при расчете налога на прибыль при условии, что порядок, размер и условия их выплаты закреплены в ЛНА организации

С 2021 года — новая форма транспортной накладной

С 01.01.2021 меняются правила перевозок грузов автотранспортом, а также применяется новый бланк транспортной накладной. Правила действуют до 01.01.2027.

Порядок исчисления налога и авансовых платежей

Добавлены новые коды признака налогоплательщика, которые указываются на Листе 2 и Приложениях 4 и 5 к Листу 2:

- 15 – для компаний, владеющих лицензиями на пользование участками недр и применяющих пониженную ставку при уплате в региональный бюджет

- 16 – для компаний, связанных с производством сжиженного природного газа или переработкой углеводородного сырья в товары

- 17 – для компаний, занятых информационными технологиями

- 18 – для резидентов Арктической зоны

- 19 – для компаний, чья деятельность связана с проектированием и разработкой электроники

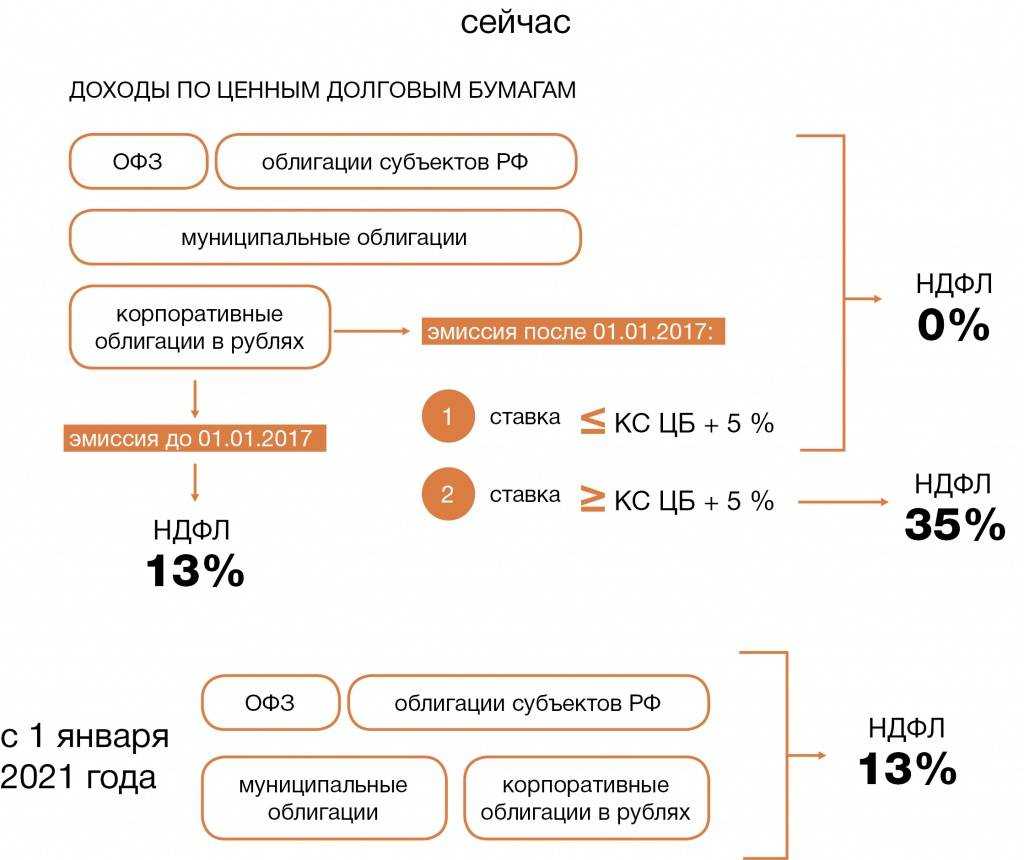

Из декларации исключены сведения о выплаченных физлицам доходах от операций с ценными бумагами и производными финансовыми инструментами, а также от выплат по ценным бумагам российских эмитентов.

Для юридических лиц из России и иностранных компаний, имеющих здесь представительства, под налогооблагаемой прибылью понимается разница между доходами и расходами. Прочие иностранные организации не учитывают свои затраты, то есть налогом облагается весь полученный ими в России доход.

Внереализационные доходы признаются в зависимости от вида дохода в порядке, установленном в п. 4 ст. 271 НК РФ.

Внереализационные доходы — это, например, сдача помещения в аренду или проценты от банковского вклада.

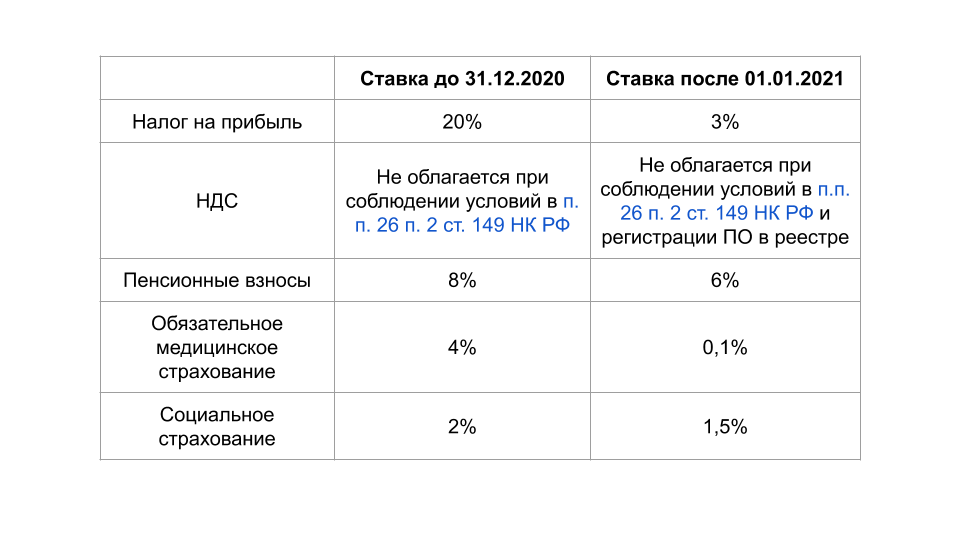

Изменения в налоге на прибыль для компаний IT-сферы предусмотрены в 2021 году уже с 1 января. Им разрешили отчислять платежи только в части доли, предназначенной для федерального бюджета (3%), и полностью освободили от региональных отчислений в размере 17%.

Локальные и региональные изменения в НК РФ

С принятием законопроекта 886255-7 начались поэтапные изменения в налогообложении нескольких российских регионов. Первый этап стартовал 1 июля 2020 года, а второй – 1 января 2021. Это меры предприняты Правительством России для снижения нагрузки на предпринимателей и компаний, ведущих бизнес на Дальнем Востоке.

Предусмотрено значительное снижение налоговой нагрузки для бизнес-структур и физических лиц, работающих в таких регионах:

- Приморском, Забайкальском, Хабаровском крае;

- Чукотском автономном округе и Еврейской автономной области;

- Республиках Саха и Бурятия;

- еще в 4 субъектах федерации.

Такие меры вводятся для оказания активной поддержки бизнесу в регионах с проблемным климатом, нередко создающим экстремальные условия.

Впервые намерения на введение определенных послаблений и ужесточений были озвучены Министерством финансов на совещании с регионами в самом конце 2019 года, когда обсуждались основные направления в налоговой политике на ближайшее экономическое трехлетие – с 2020 по 2022 годы.

Положительные изменения в этом году планируются для компаний, работающих в образовательной и медицинской сферах, использующих нулевую ставку налога на прибыль. В планах на текущий год не отмена такой ставки, а закрепление бессрочно.

В июне 2020 года президент России в ходе очередного телеобращения к гражданам страны анонсировал расширение льготных ипотечных программ для населения. Был введен льготный режим налогообложения для ИТ-отрасли и введена упрощенная процедура для вывода из-за границы российских активов. Однако в этом телеобращении было объявлено о повышении налога для граждан с высокими заработными платами.

Широкие слои населения с минимальными или невысокими должностными окладами сочли такую меру справедливой, а юристы привели примеры из практики западных стран, в которых налоговая ставка тем выше, чем значительнее полученная прибыль.

Все налоговые новшества для бизнеса в 2021 году — полнейший обзор

Расходы — это обоснованные и документально подтвержденные затраты предприятия. Они делятся на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основных средств и пр.), и на внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.).

В настоящее время производители печатной продукции (СМИ) могут уменьшать налогооблагаемую базу по налогу на прибыль на стоимость брака, а также продукции, утративший товарный вид, но не более чем на 10%.

ТАСС, информационное агентство (св-во о регистрации СМИ №03247 выдано 02 апреля 1999 г. Государственным комитетом Российской Федерации по печати).

В соответствии с п.2 ст.288 НК уточнён порядок, по которому налогоплательщик, который при определении суммы налога на прибыль использует ставки, отличные от базовых (3% в федеральный бюджет, 17% в региональный бюджет), определяет долю прибыли каждого обособленного подразделения.