Документальное оформление

Унифицированной формы документа, служащего для возврата принятого на учет товара, нет. Поэтому организация может оформить возврат, например, товарной накладной по форме № ТОРГ-12 или расходной накладной, составленной в произвольной форме. При этом расходная накладная должна содержать все необходимые реквизиты первичной документации, перечисленные в пункте 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Если покупатель является плательщиком НДС, то на стоимость возвращаемых товаров он обязан выставить бывшему поставщику счет-фактуру (подп. «а» п. 7 раздела II Правил, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Ситуация: как организации на ОСНО оформить возврат качественного товара, приобретенного через подотчетное лицо в розницу? Продавец согласен принять назад товар и вернуть деньги.

Оформите возврат товара как реализацию.

В данном случае подотчетное лицо приобрело товар по договору розничной купли-продажи от своего имени, договор поставки между организацией и продавцом не заключался (п. 1 ст. 492, ст. 493 ГК РФ). Дальнейшие отношения между продавцом товара и организацией следует рассматривать как совершение отдельной сделки (поставки), не связанной с приобретением товара через подотчетное лицо (ст. 506 ГК РФ).

Для оформления продажи (отпуска) товара сторонней организации составьте товарную накладную (например, по форме № ТОРГ-12).

При возврате товара бывший поставщик может рассчитаться наличными деньгами, тогда выдайте ему чек ККТ (п. 1 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

УСН

Если организация платит единый налог с доходов, то она должна признать доход от реализации в размере стоимости возвращаемых товаров (п. 1 ст. 346.15 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, то в доходах учтите выручку от реализации возвращаемых товаров, а в расходах – стоимость их приобретения (подп. 23 п. 1 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК РФ).

Ситуация: должен ли покупатель выставлять поставщику счет-фактуру при возврате товаров? Покупатель применяет упрощенку и возвращает товары поставщику, применяющему общую систему налогообложения.

Ответ: нет, не должен.

Счета-фактуры обязаны выставлять только плательщики НДС, к которым организации, применяющие упрощенку, не относятся (п. 2 ст. 346.11 НК РФ). В данном случае поставщик сможет принять к вычету входной НДС по возвращенным товарам на основании собственного корректировочного счета-фактуры (п. 2 ст. 169, п. 5 ст. 171 и п. 4 ст. 172 НК РФ).

Учет возврата товара у покупателя

В любом случае при возврате товаров покупателю приходит корректировочный счет – фактура.

Далее порядок действий зависит от того, был принят возвращенный товар к учету или нет.

В случае, когда товар еще не успели принять к учету, проблем никаких не возникает. Операция не проведена, а это значит, что исправлять нечего. Поэтому никаких действий в таком случае проводить не нужно.

Если же товар принят, то на основе полученного счета – фактуры, нужно восстановить НДС, который при покупке будет принят к вычету. Счет – фактура попадает в книгу продаж.

Если покупатель при приемке товара решил, что его часть по какой – то причине должна быть возвращена обратно продавцу, то к учету следует принять изначально выставленный документ, но без учета стоимости товаров к возврату. Когда от продавца поступит корректировочный счет – фактура на учет его ставить не нужно.

Что касается налога на прибыль, то никакие исправления не понадобятся, так как товары еще не успеют попасть в состав расходов.

Как проводится возврат товара с 2024 года

Законодатель хотел немного упростить процедуру возврата товаров, хотя, казалось бы, куда уж проще. В связи с этим на законодательном уровне были внесены некоторые изменения. Изменения, касающиеся возврата товаров, действуют в отношении возвратов, проведенных после 1 апреля 2024 года.

Теперь порядок оформления возвратов зависит от того, по какому договору осуществляется возврат.

В большинстве случаев покупка товаров и его возврат происходят в рамках одного договора. В этой ситуации законодатель упростил жизнь покупателей и установил, что независимо от того, принят товар к учету или нет, покупатель счет – фактуру не формирует. Теперь все действия выполняет продавец. Он принимает возвращенный товар и делает корректировочный счет – фактуру. Причем по такой системе можно вернуть как качественный, так и некачественный товар.

Реже встречается ситуация, когда покупатель возвращает товар по отдельному договору. В этом случае бывший покупатель становится продавцом и передает товар по обычному счету – фактуре. При этом бывший продавец, а теперь покупатель, никаких документов не оформляет.

Так же нужно принимать во внимание, что в настоящее время не важно, на каком режиме налогообложения находятся продавец и покупатель. Если продавец платит НДС, а покупатель находится на спецрежиме, то при возврате товара продавец просто выставляет корректировочный счет – фактуру и учитывает его у себя. Получается, что один и тот же документ учитывается два раза

Получается, что один и тот же документ учитывается два раза.

Нужно иметь в виду, что в форме счета – фактуры критичных изменений не произошло. Единственное и значимое новшество документа – ставка налога, которая повысилась с 18% до 20% в 2024 году по сравнению с 2024 годом.

Обязательны ли корректировки

Большая часть исправлений в фискальной отчетности вызвана изменением объема реализации. Корректировка реализации — это изменение стоимости поставки товара, работ, услуг. Если стоимость сделки меняется, то продавцом оформляется корректировочный счет-фактура, отражение в декларации НДС по новым значениям обязательно.

Основания для оформления корректировочного счета-фактуры:

- Покупатель выявил недостачу поставки или отгрузки товара. Либо при приемке работ или услуг выявлены несоответствия по качеству, объему, порядку передачи имущественных прав. При условии, что продавец принял претензию.

- Покупателям по проведенной сделке предоставили скидки, льготы, дисконт. Стоимость реализации уменьшилась.

- Покупающая сторона вернула часть партии отгруженной продукции, не принятой к учету. Требуется корректировочный СФ и уточнение декларации.

- Возврат товаров, принятых на учет покупателем. Например, если у приобретателя возникли претензии к качеству поставки. Но приобретатель не является плательщиком НДС.

- Компания не возвращает некачественный товар, а утилизирует его собственными силами, о чем договорились стороны заранее.

- Стоимость товаров, работ, услуг была скорректирована по решению судебного органа.

- Отгрузка продукции оформлена по предварительной стоимости. Позже стороны пересмотрели условия оплаты по фактическим ценам реализации потребителям.

А вот при обнаружении технических или арифметических ошибок заполнения выставлять корректировочный счет-фактуру не нужно. Требуется оформить исправительный документ. По сути, корректировочный счет-фактура оформляется, когда меняется объем реализации. Например, происходит увеличение или уменьшение стоимости реализации в декларации по НДС. Исправление выписывают, если обнаружена ошибка (заполнение, арифметика, расчеты, реквизиты и т. д.).

Основания для возврата

В Гражданском кодексе РФ приведен перечень случаев, когда покупатель вправе вернуть продавцу товар и потребовать возврата уплаченной за него суммы.

В частности, такое право появляется, если продукция оказалась:

- не того ассортимента (ст. 468);

- некачественной или бракованной (ст. 475);

- в меньшем количестве (ст. 466);

- не той комплектности (ст. 480);

- без надлежащей упаковки (ст. 482);

- без сопроводительных документов, и покупатель не предоставил их по требованию в разумный срок (ст. 464).

Оснований для отказа от поставки не будет, если все условия договора выполнены, а покупатель просто «передумал». Также нельзя отказаться от покупки, если поставщик оперативно устранит обнаруженные недостатки и несоответствия.

Однако в договор купли-продажи можно включить и другие условия, по которым покупатель сможет сделать возврат. Например, добавить пункт о возможности вернуть продукцию надлежащего качества, приобретенную для перепродажи, если ее не удастся реализовать в определенные сроки.

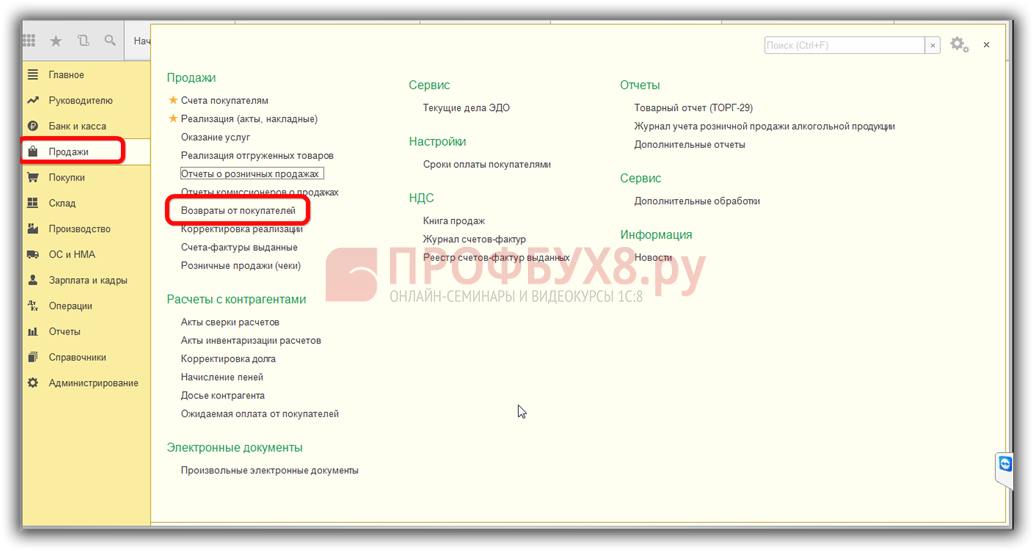

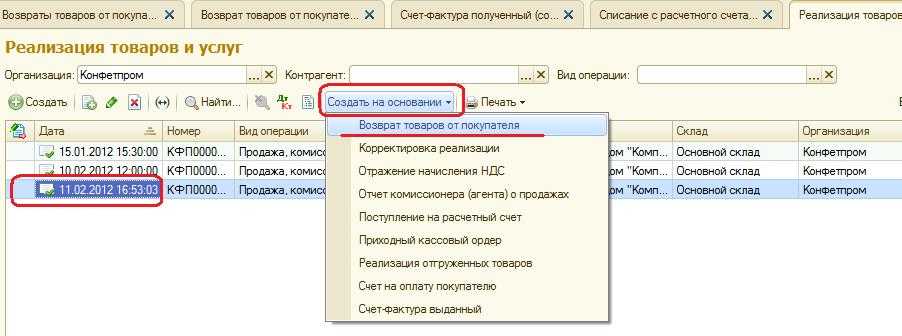

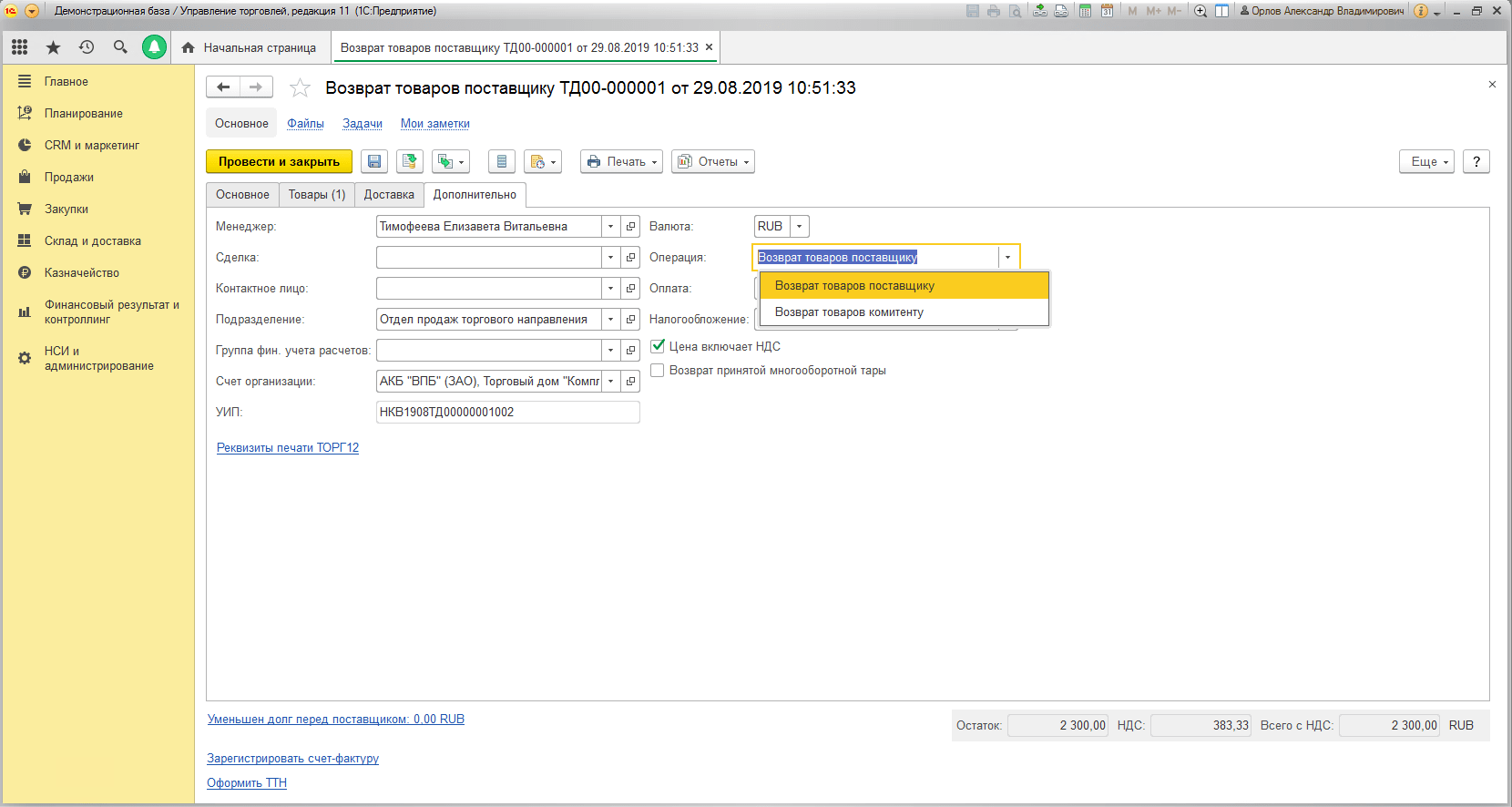

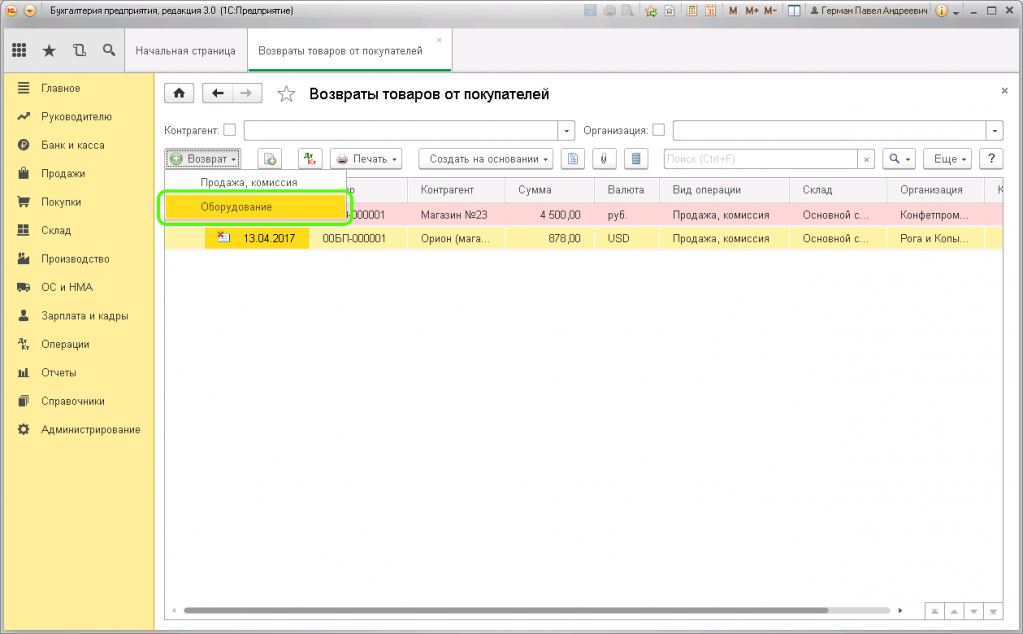

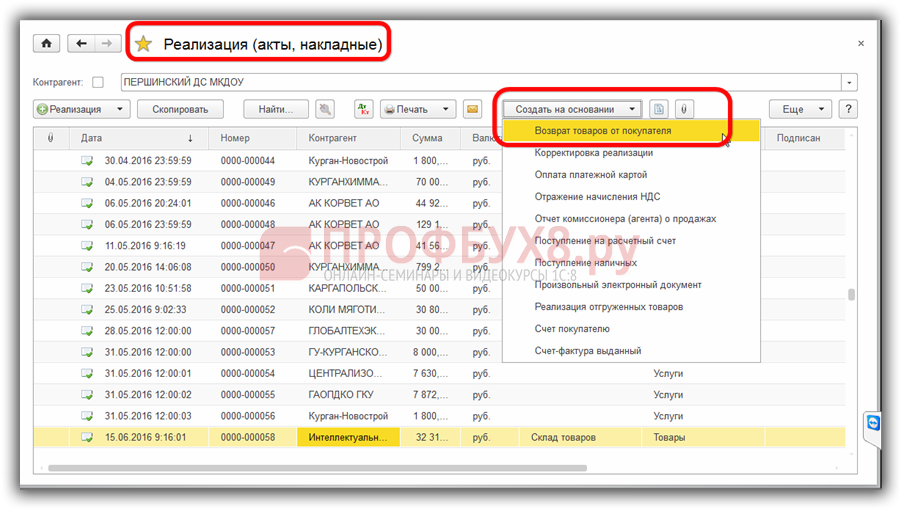

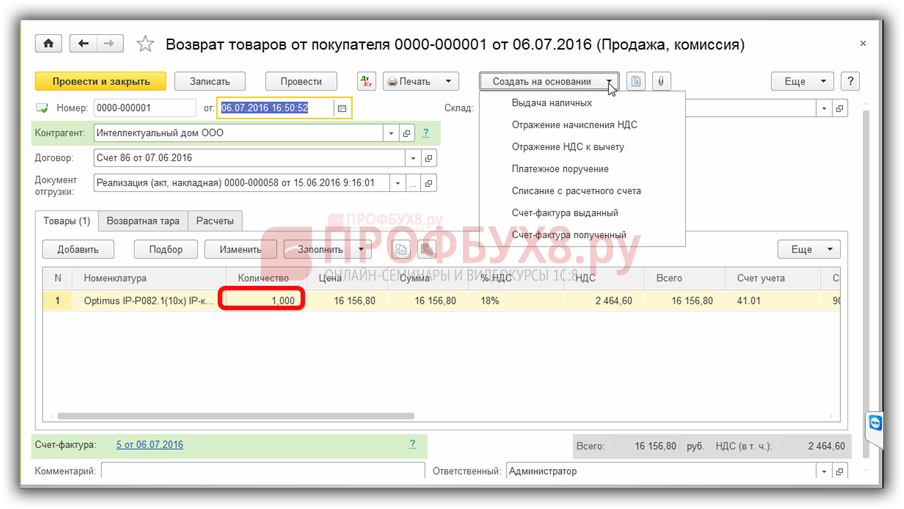

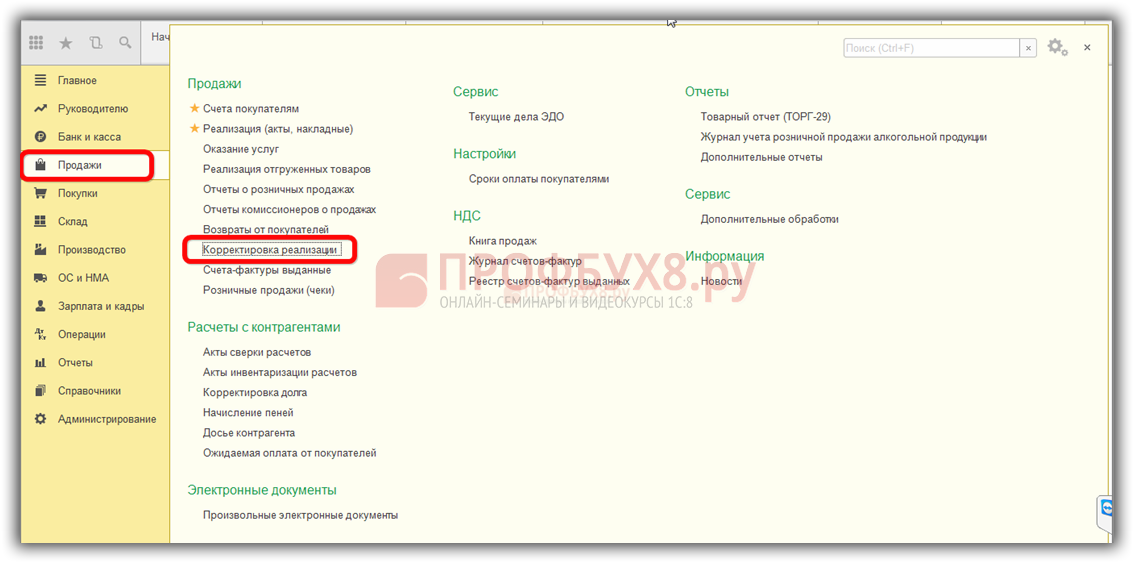

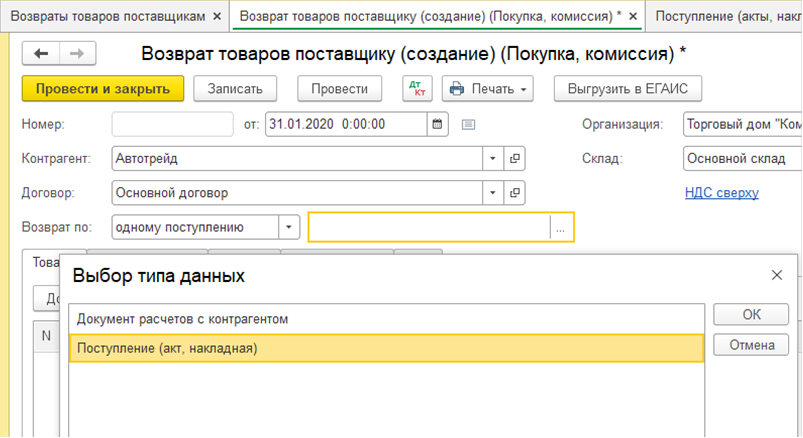

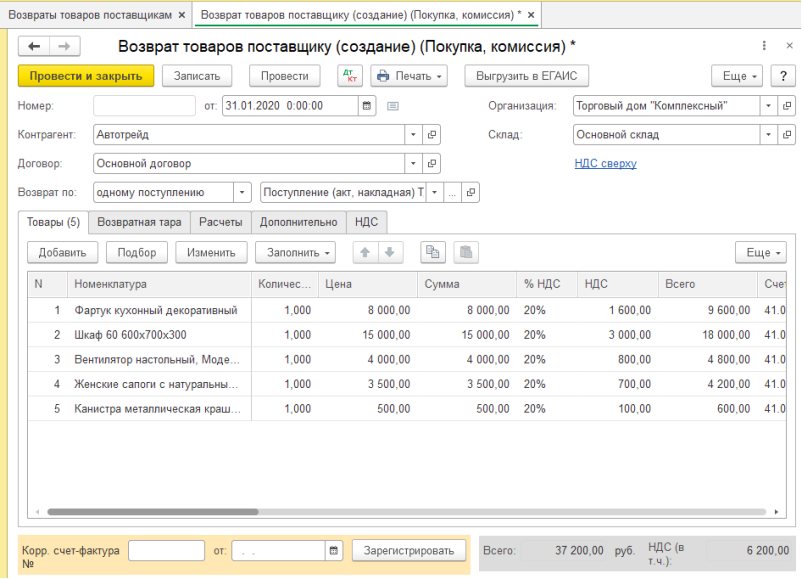

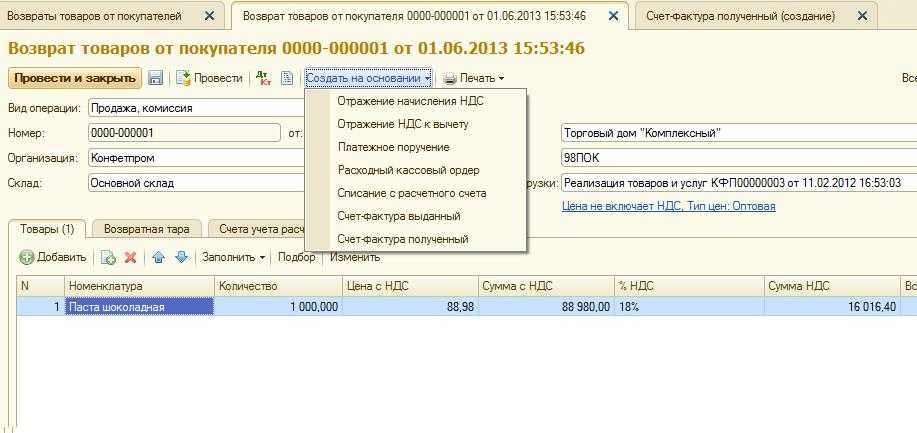

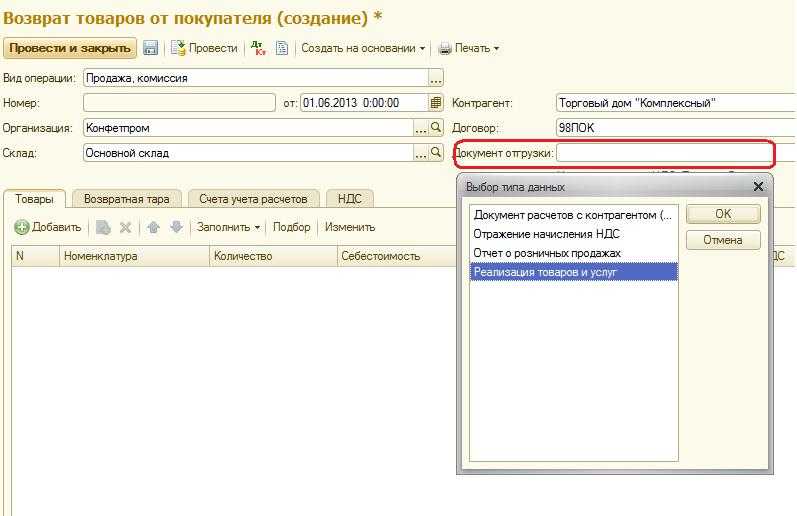

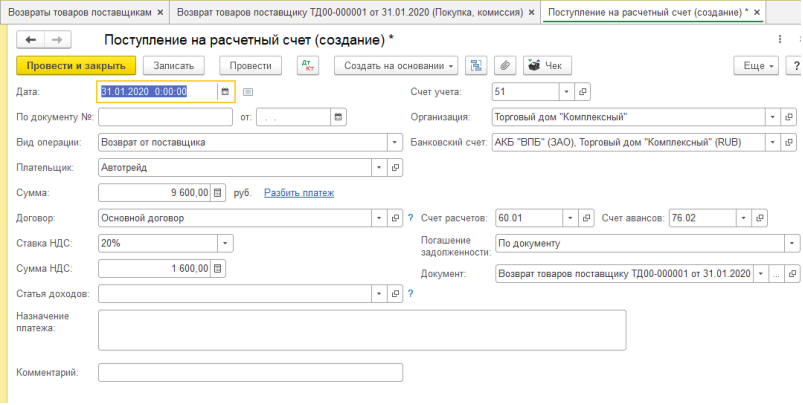

Возврат покупателем принятого на учет товара в 1С 8.3

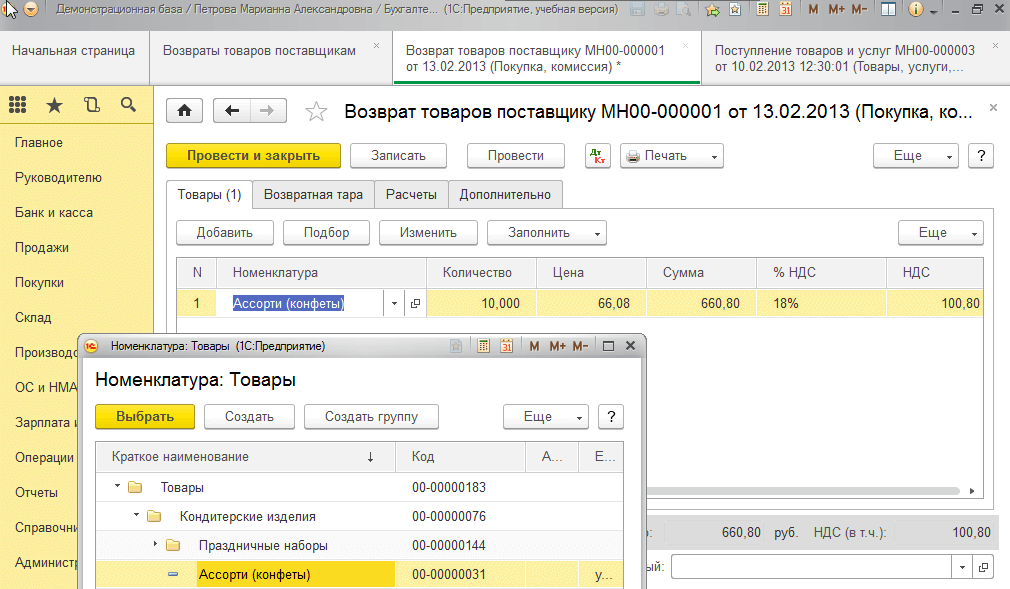

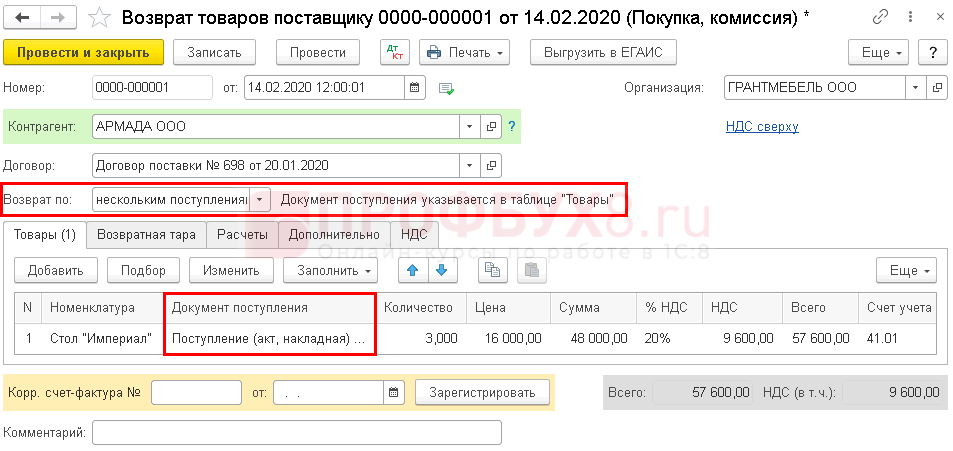

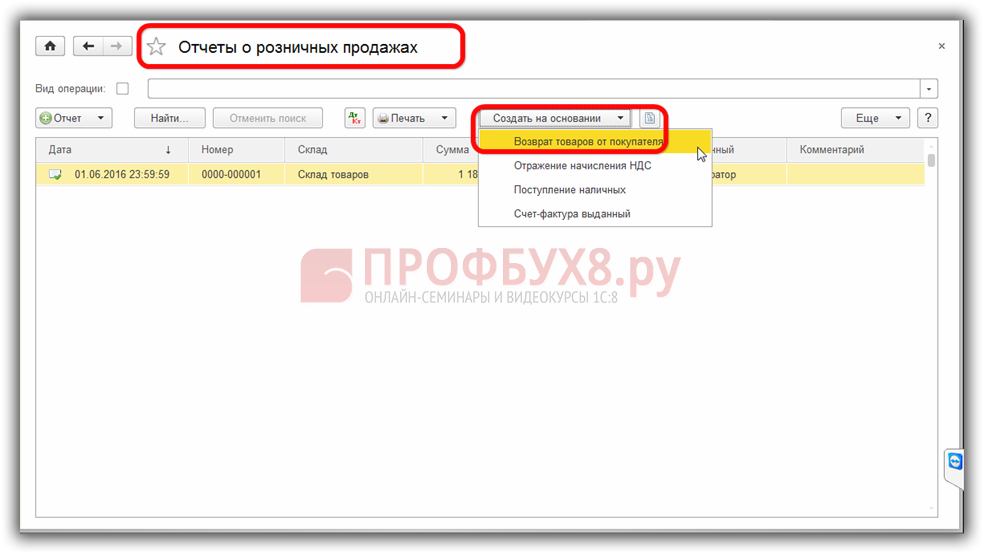

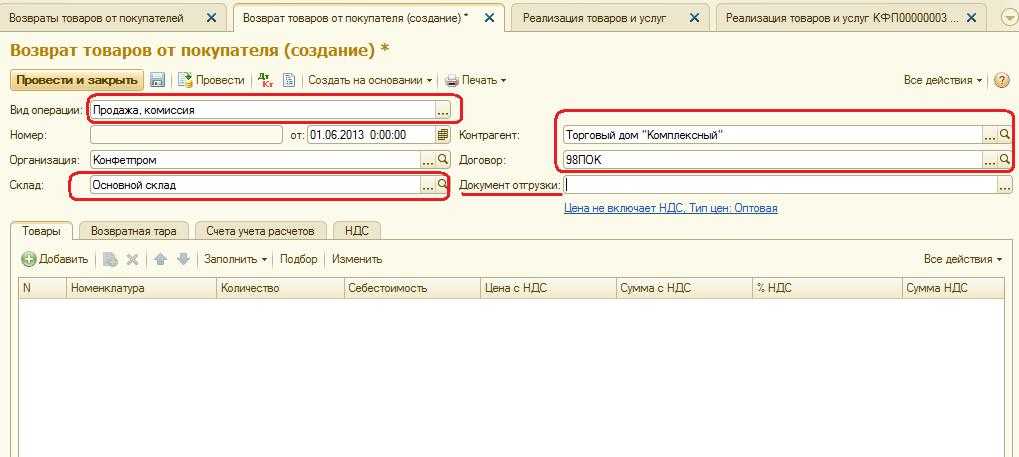

В программе 1С Бухгалтерия 8.3 для этого используется документ Возвраты от покупателей:

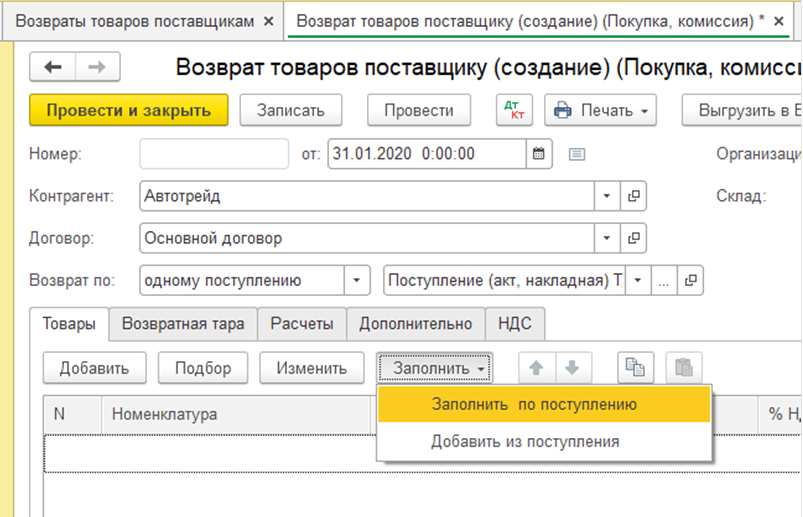

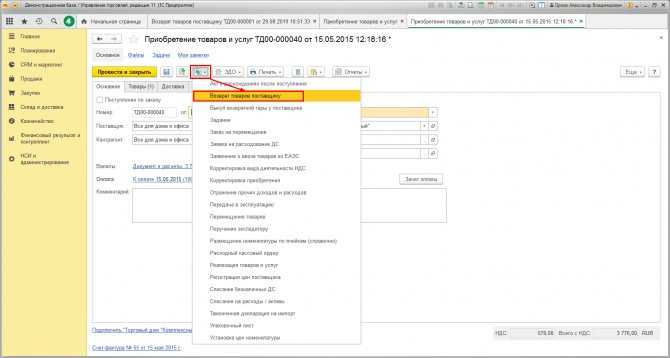

Создается документ, как правило, на основании уже существующего документа реализации, но только для товаров, так как вернуть услугу невозможно:

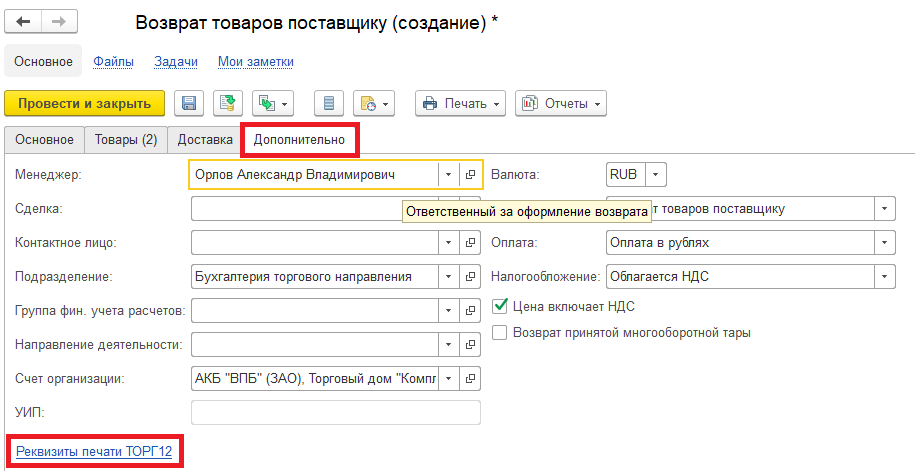

Документ создается сразу заполненный всеми данными: контрагент, договор, склад, корреспонденция и пр. Если возврат был частичный, то табличную часть нужно подкорректировать:

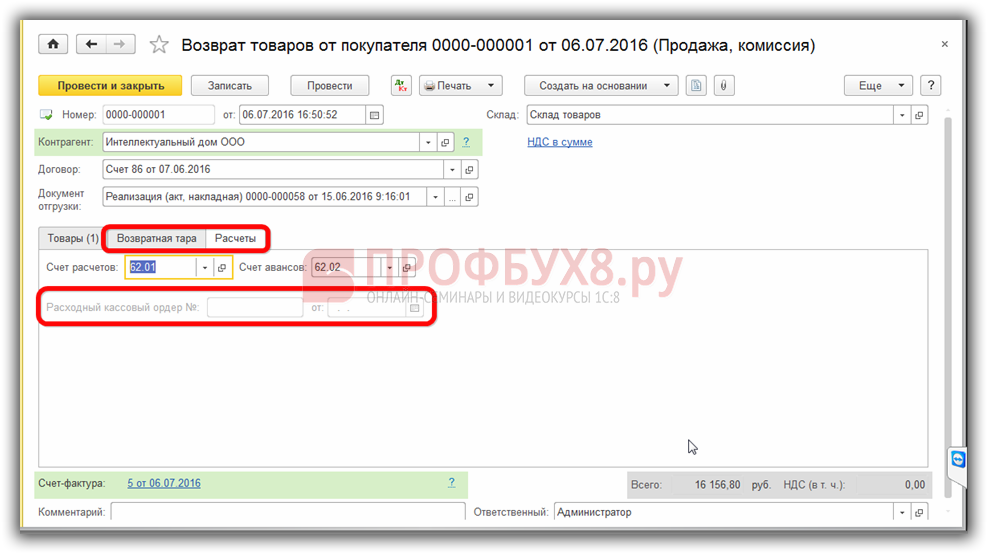

Так же заполнятся данные на вкладке Возвратная тара и Счета расчетов, если они были:

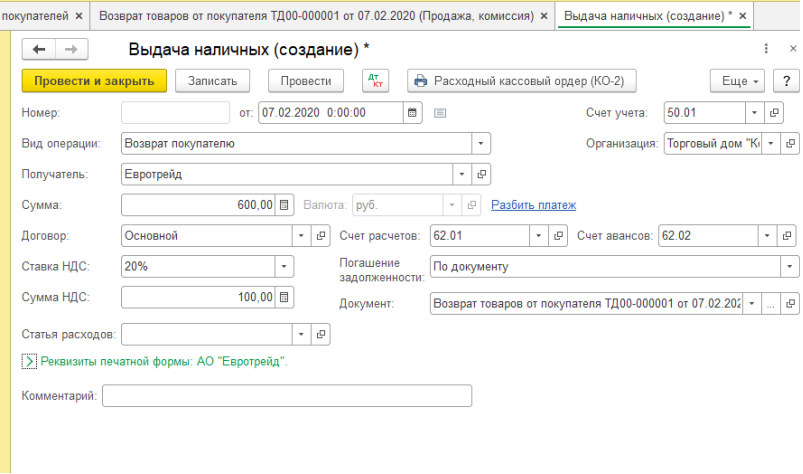

Поле Расходный кассовый ордер станет активным, если документ возврата создан на основании Отчета о розничных продажах:

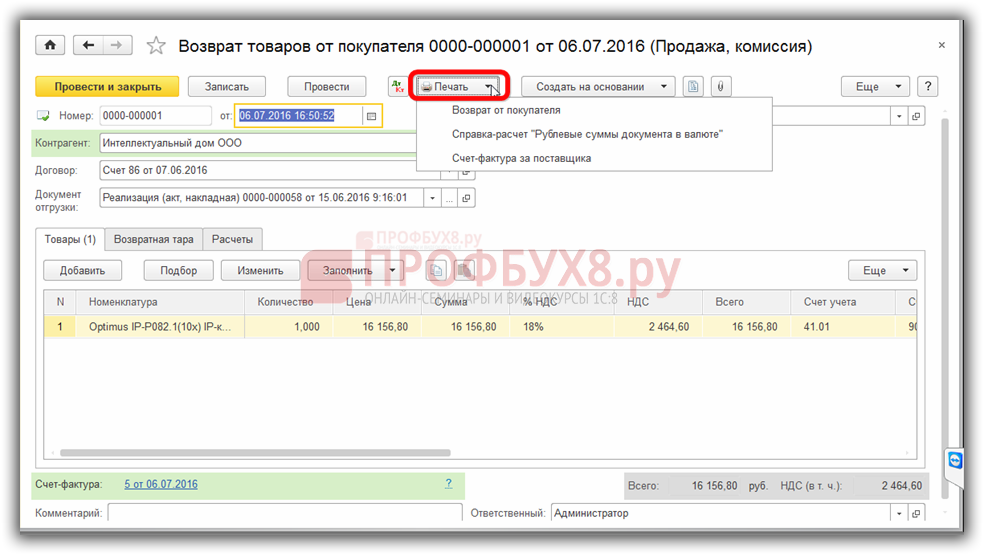

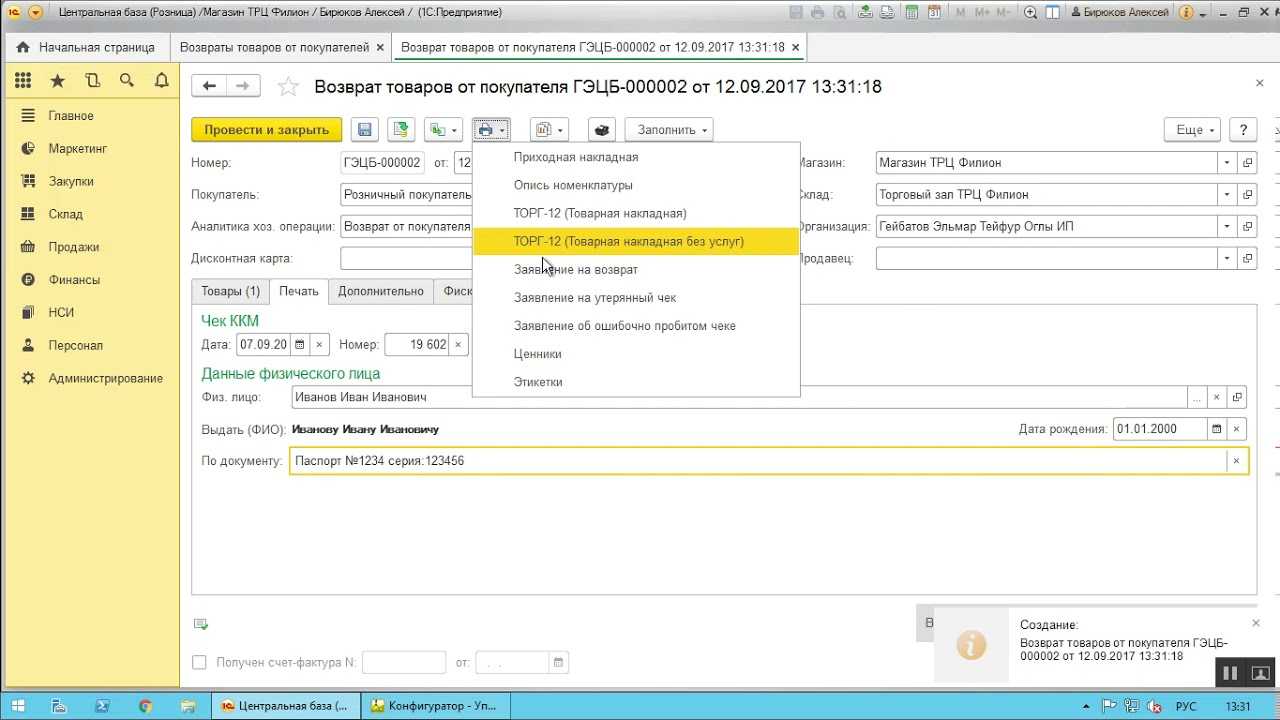

Для документа предусмотрены три печатные формы:

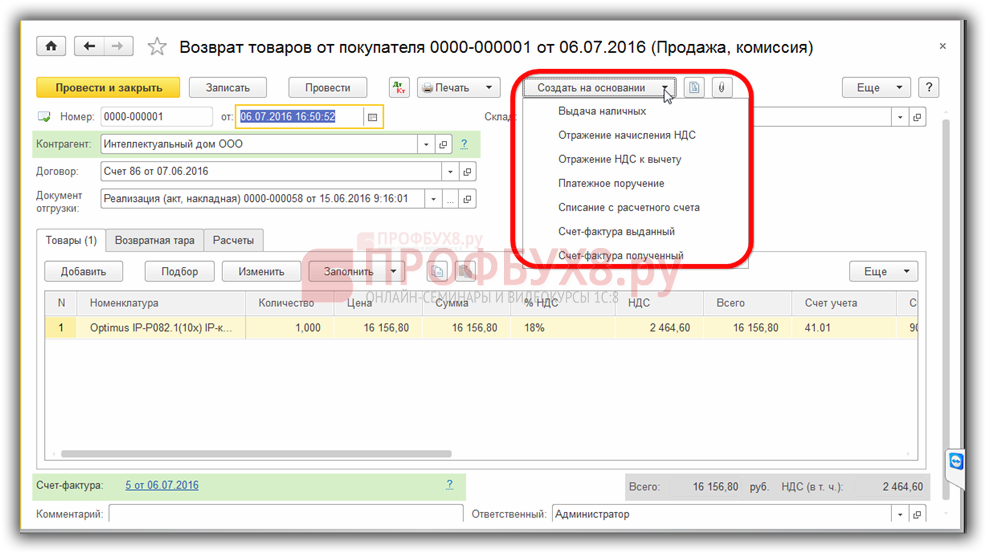

Кроме того, в 1С 8.3 на его основании можно создать ряд связанных документов:

Рассмотрим на примерах отражение возврата товаров покупателем в бухгалтерском и налоговом учете в двух вариантах.

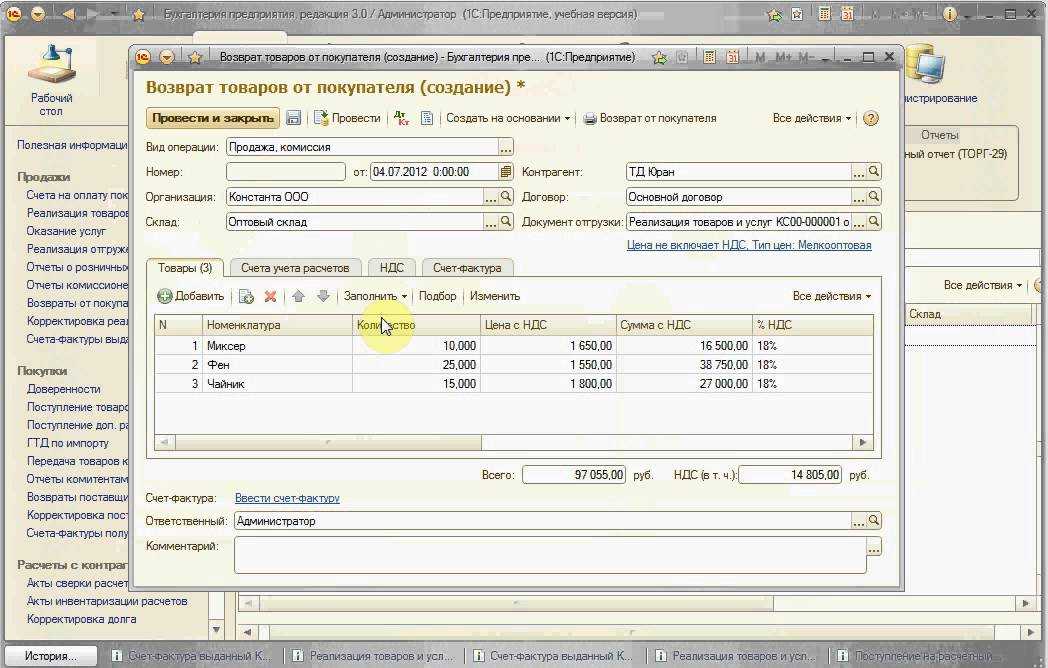

Вариант 1. Покупатель работает с НДС

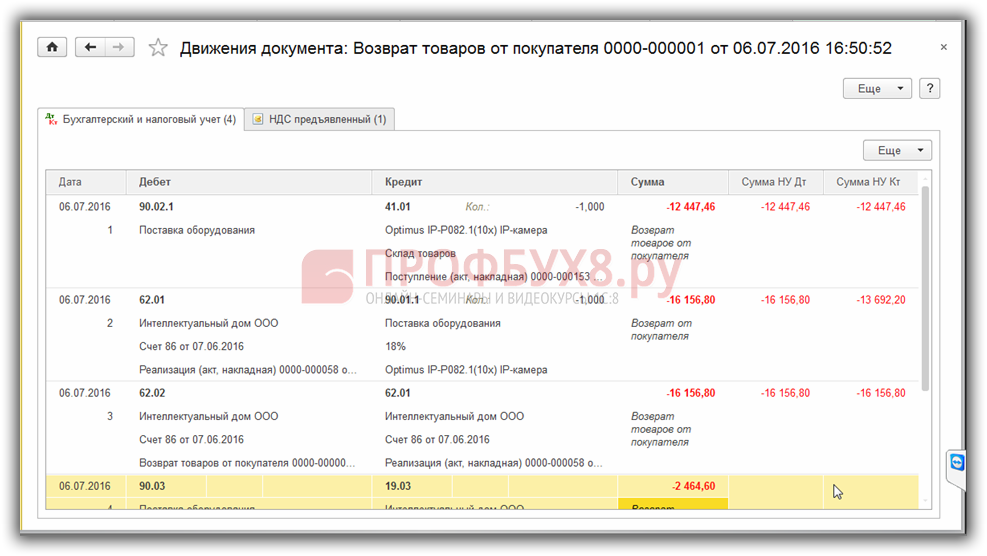

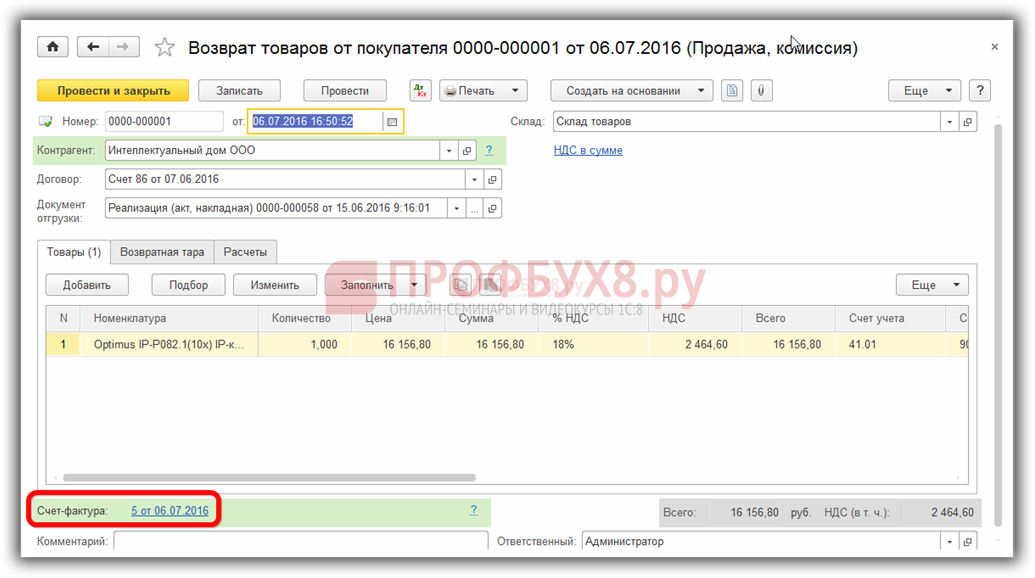

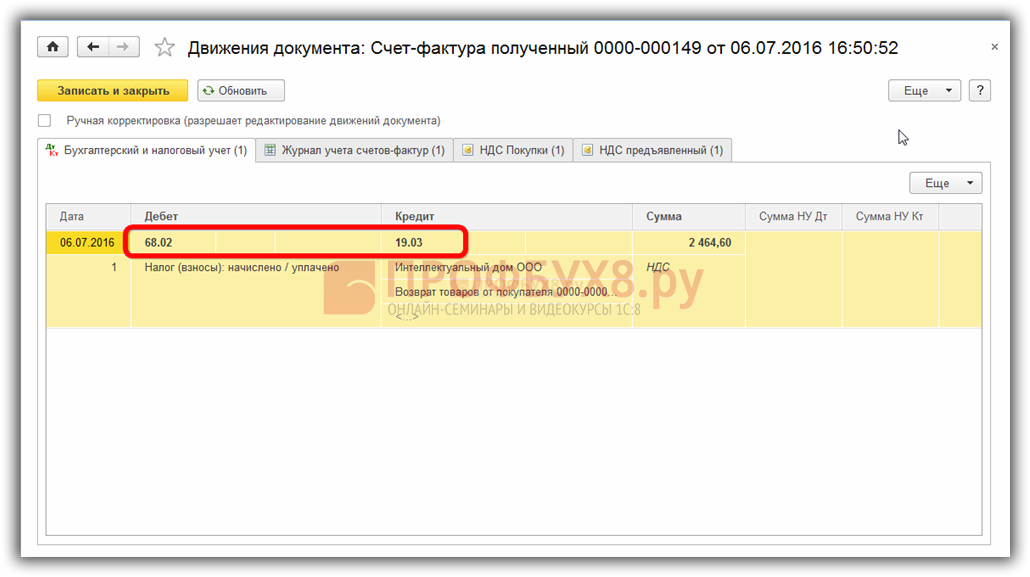

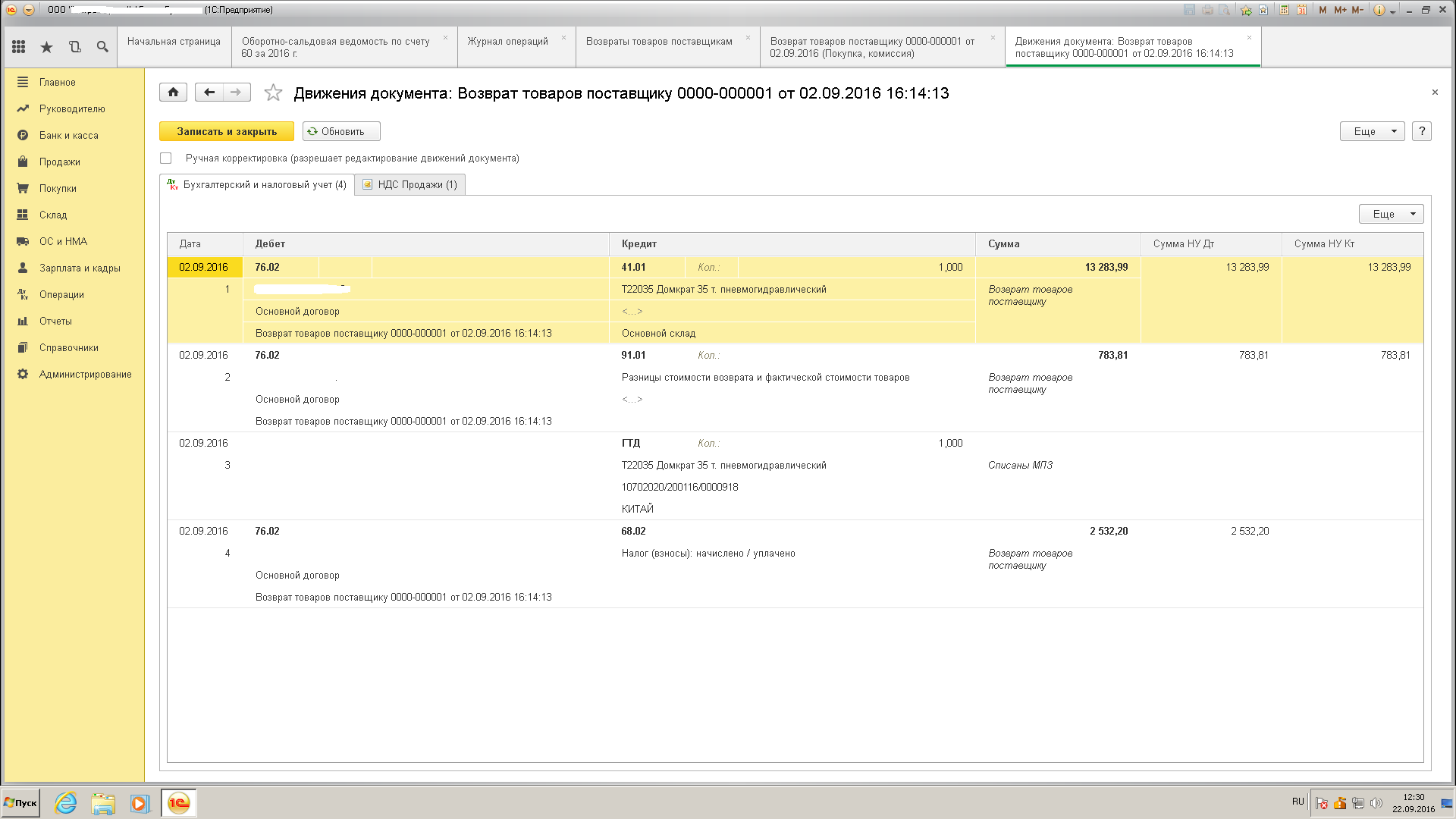

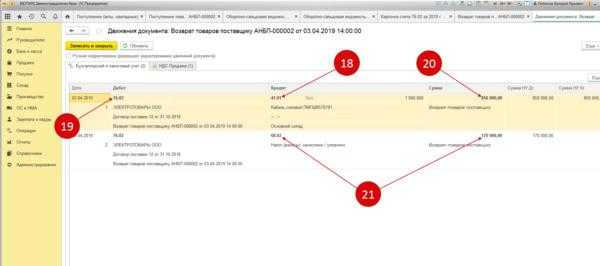

Если покупатель товара работает с НДС, то он предоставит накладную и счет-фактуру с выделенным налогом. На их основании в 1С 8.3 нужно создать Возврат от покупателя. После проведения документа система 1С 8.3 сформирует следующие проводки по возврату товара:

Все проводки методом красное сторно, так как это не приобретение, а отмена сделки:

- Дт 90.02 Кт 41.01 – сторнируется полная или частичная реализация;

- Дт 62.01 Кт 90.01, Дт 62.02 Кт 62.01 – сторно операций по начислению задолженности по расчетам с покупателем;

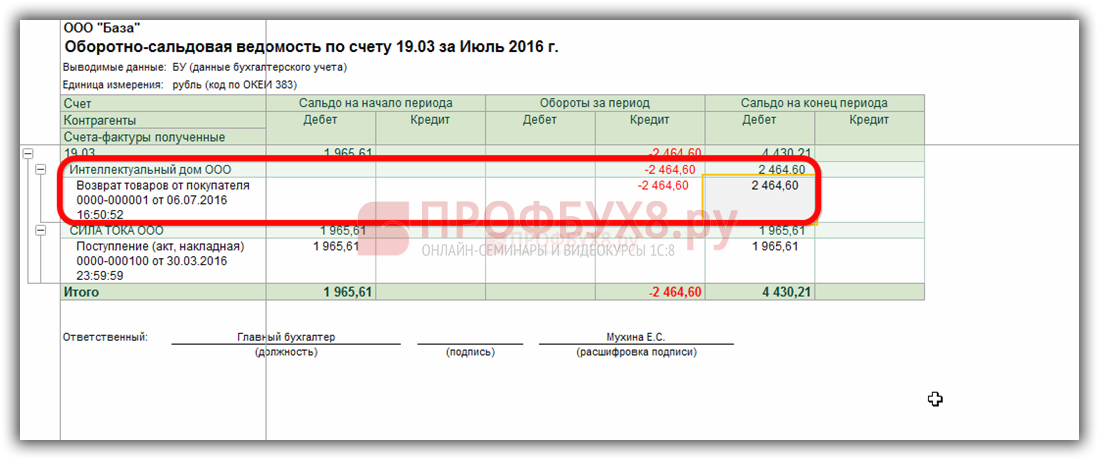

- Дт 90.03 Кт 19.03 – сторно НДС, начисленного к уплате, в результате чего на 19 счете появляется дебетовое сальдо:

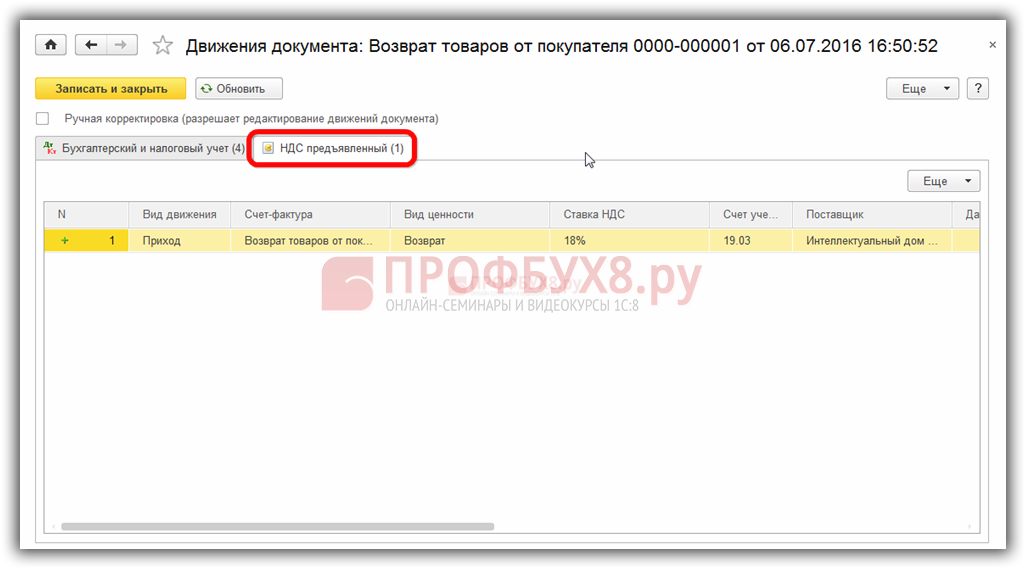

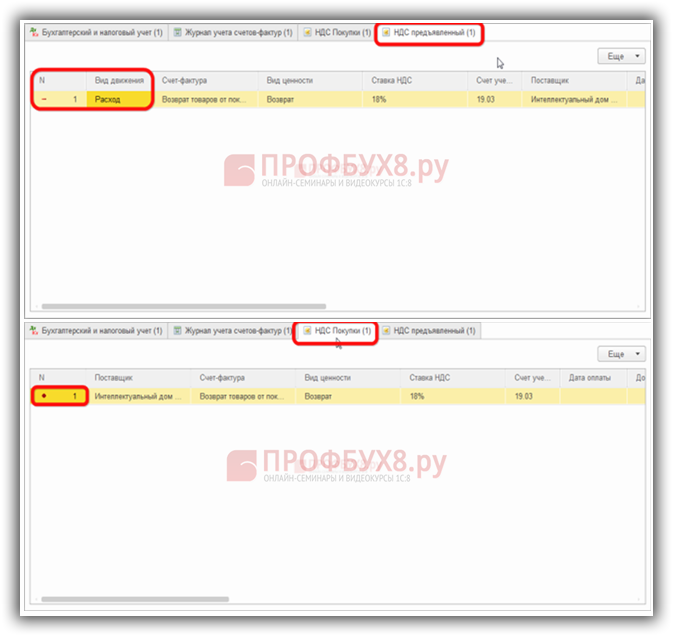

Создается приход по регистру НДС предъявленный:

После того как в 1С 8.3 зарегистрируем счет-фактуру на возврат:

Сформируются проводки принятия НДС к вычету:

А также сумма НДС из регистра НДС предъявленный перейдет в регистр НДС покупки:

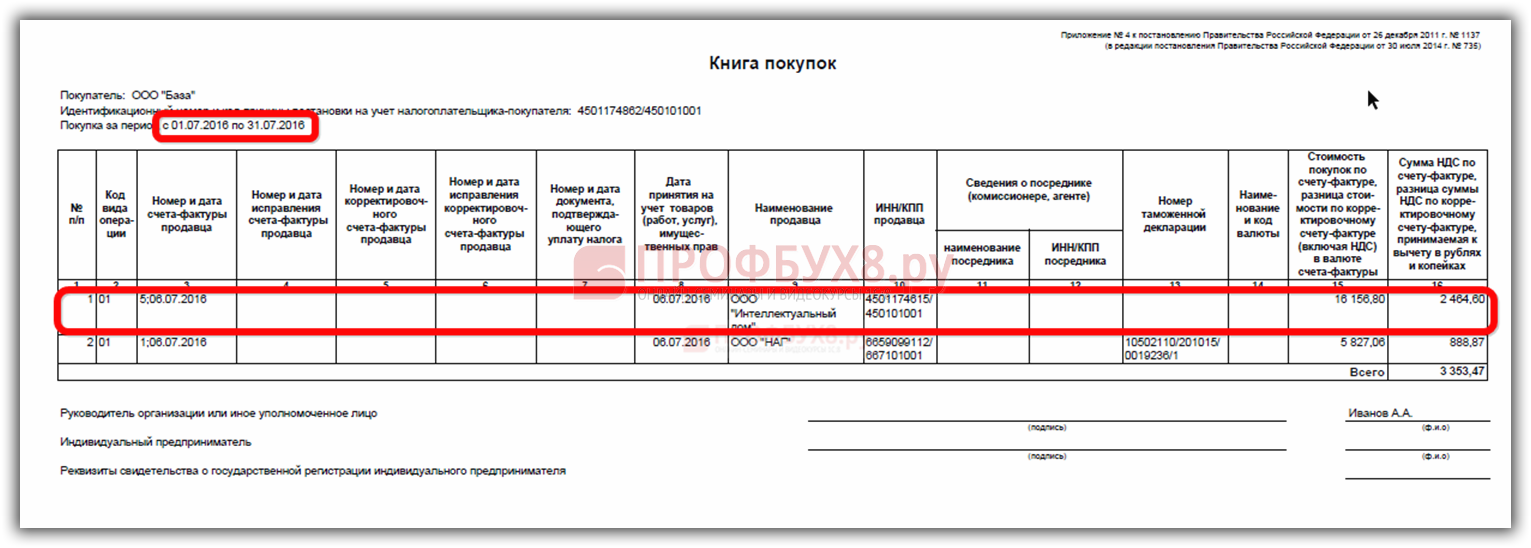

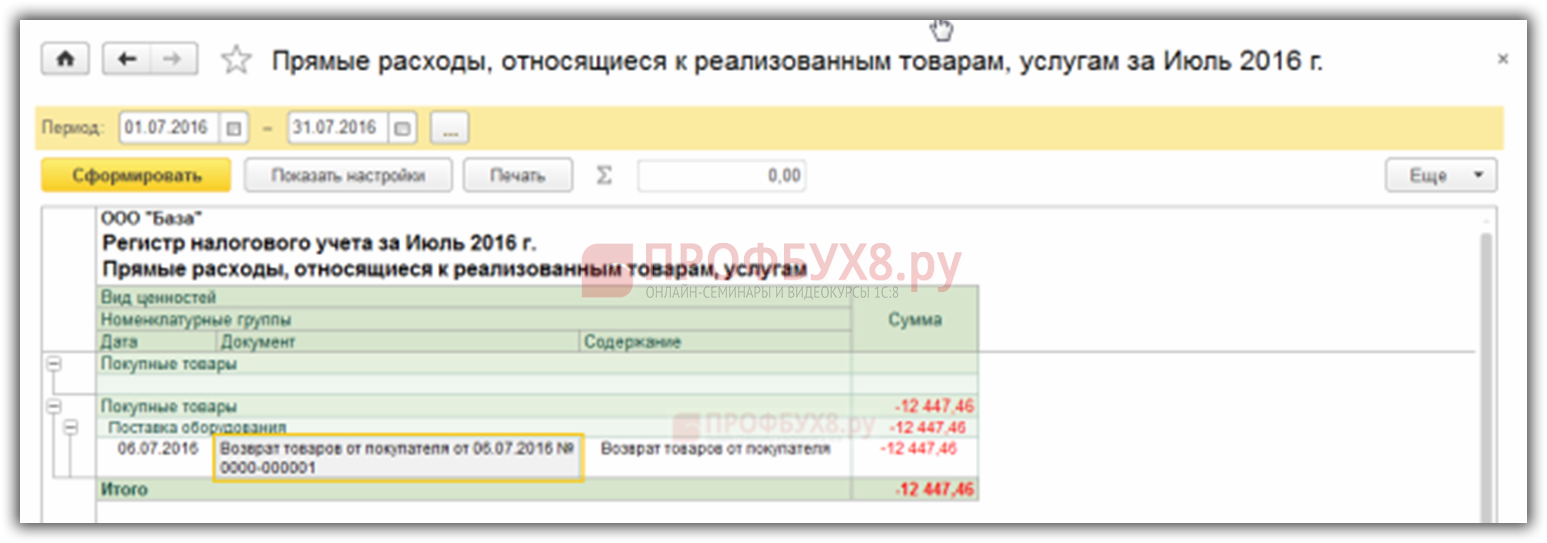

И отразится в Книге покупок текущего периода, вне зависимости от того, в каком периоде проходила первоначальная реализация данного товара:

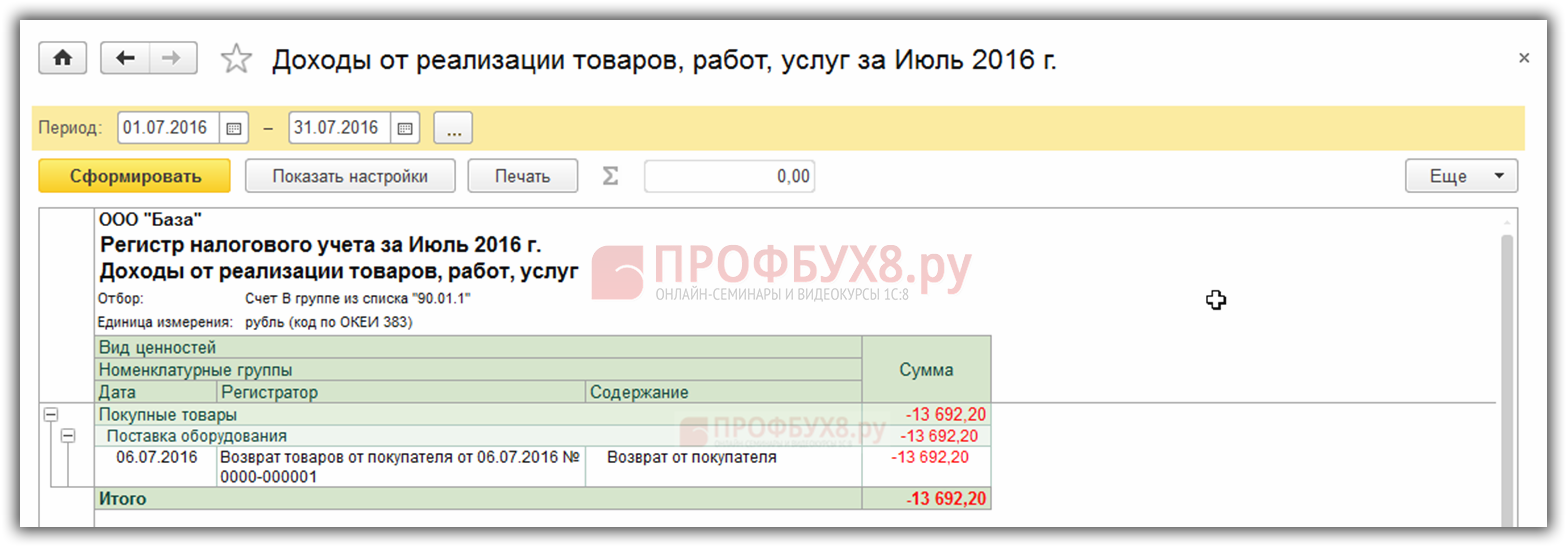

В регистрах налога на прибыль операция также отразится текущим периодом:

Таким образом, в 1С 8.3 будет уменьшена реализация текущего периода на сумму возврата, так же как и расходы текущего периода будут уменьшены на стоимость возвращенных товаров.

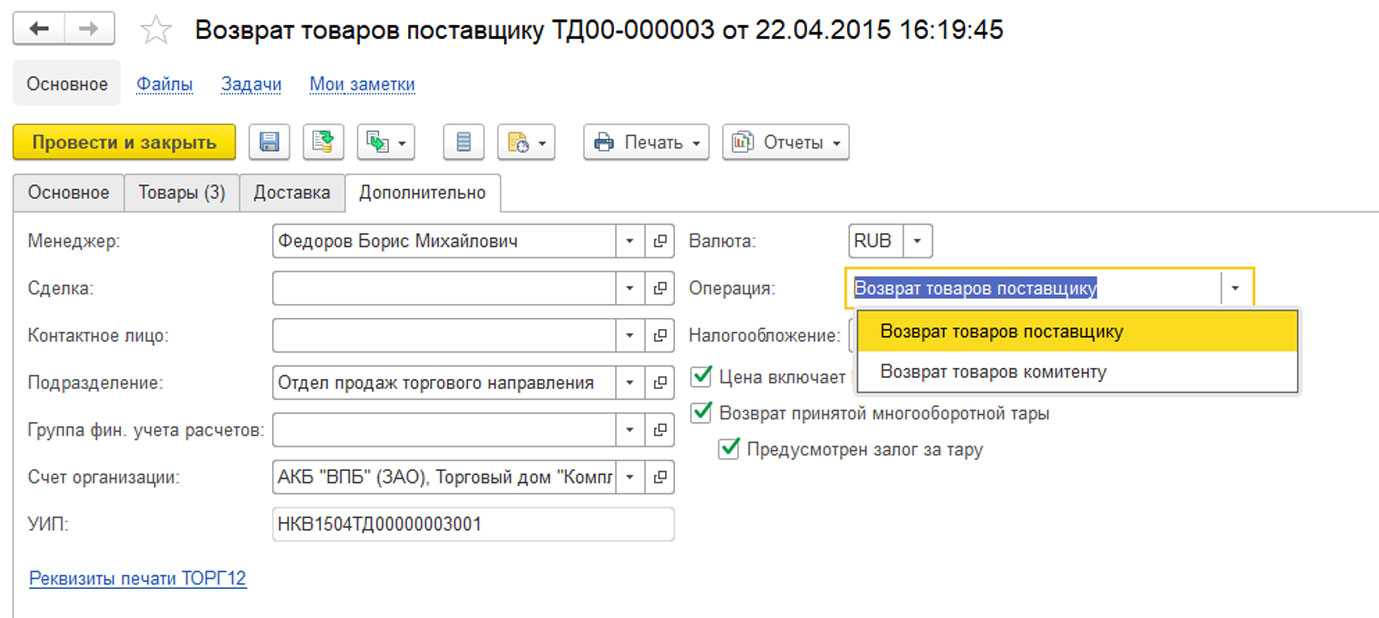

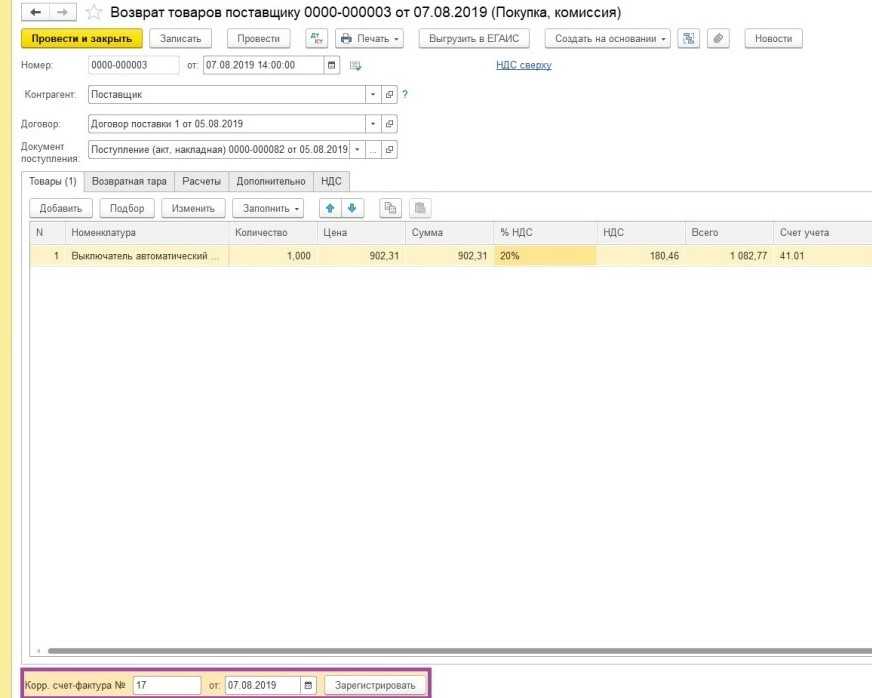

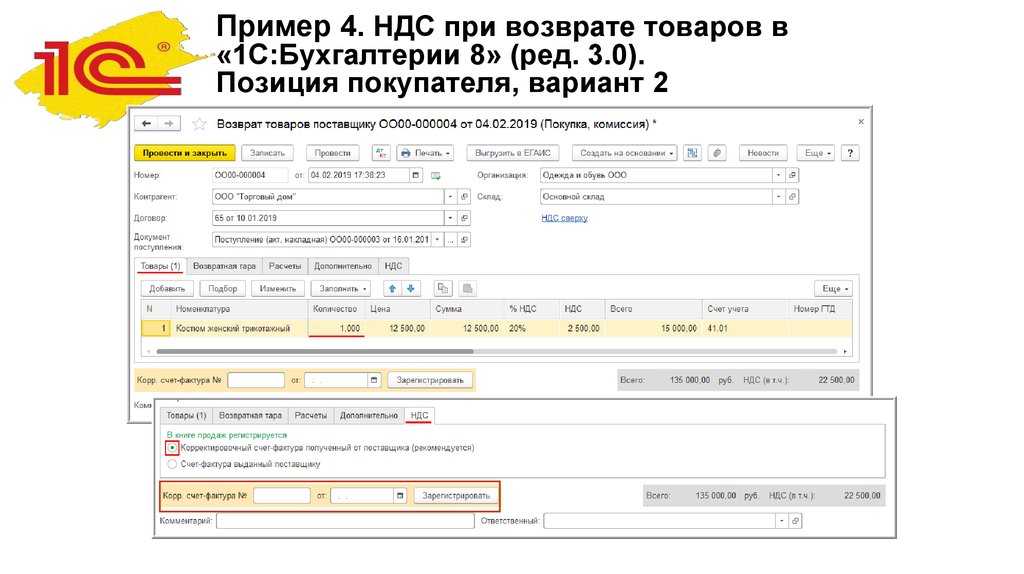

Вариант 2. Покупатель работает без НДС

Налоговый кодекс не ставит право на вычет НДС при возврате товаров от применения покупателем ОСНО. По разъяснениям Минфина, в случае, если покупатель использует освобождение от НДС или находится на специальном налоговом режиме, то продавец выставляет корректировочный счет-фактуру по операции. В программе 1С 8.3 это операция Корректировка реализации:

Корректировочный счет-фактура: нормативное регулирование

Корректировочный счет-фактура, выставленный продавцом покупателю при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения (в т. ч. в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав), является документом, служащим основанием для принятия продавцом сумм налога к вычету (п. 1 ст. 169 НК РФ).

Корректировочный счет-фактура выставляется не позднее 5 календарных дней со дня составления документов (дополнительного соглашения, иного первичного документа), подтверждающих согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (работ, услуг, имущественных прав) (п. 3 ст. 168 НК РФ).

Согласно пункту 8 статьи 169 НК РФ форма корректировочного счета-фактуры и порядок его заполнения, а также формы и порядок ведения книг покупок и книг продаж устанавливаются Правительством РФ.

В Постановлении Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Постановление № 1137) утверждена форма корректировочного счета-фактуры и правила его заполнения (Приложение № 2 к Постановлению № 1137).

С 01.07.2013 налогоплательщики вправе также выставлять единый корректировочный счет-фактуру, если изменяется стоимость поставленных (отгруженных) товаров (работ, услуг, имущественных прав), которые указаны в нескольких счетах-фактурах, выставленных ранее (п. 5.2 ст. 169 НК РФ).

В едином корректировочном счете-фактуре показатели товарных позиций, имеющих одинаковое наименование и одинаковую цену, суммируются. Товарные позиции с различными наименованиями и/или различной ценой выводятся в отдельных строках (письмо Минфина России от 08.09.2014 № 03-07-15/44970, доведено письмом ФНС России от 17.09.2014 № ГД-4-3/18758@).

При выставлении покупателю единого корректировочного счета-фактуры на уменьшение стоимости товаров продавец:

- принимает разницу по НДС к вычету в текущем налоговом периоде — в периоде корректировки. При этом право на налоговый вычет сохраняется в течение 3 лет с момента выставления корректировочного счета-фактуры (абз. 1 п. 13 ст. 171 НК РФ, п. 10 ст. 172 НК РФ);

- регистрирует выставленный корректировочный счет-фактуру в книге покупок.

Регистрация продавцом единого корректировочного счета-фактуры в книге покупок имеет ряд особенностей. Так, согласно Правилам ведения книги покупок, утв. Постановлением № 1137 (далее — Правила), при регистрации в книге покупок единого корректировочного счета-фактуры указываются:

- в графе 3 — порядковый номер и дата единого корректировочного счета-фактуры (пп. «з» п. 6 Правил);

- графа 4 — не заполняется (пп. «з» п. 6 Правил);

- в графе 5 — порядковый номер и дата составления единого корректировочного счета-фактуры (пп. «з» п. 6 Правил);

- в графе 9 — наименование покупателя из строки 3 «Покупатель» единого корректировочного счета-фактуры (пп. «м» п. 6 Правил);

- в графе 10 — идентификационный номер налогоплательщика-покупателя из строки 3б «ИНН/КПП покупателя» единого корректировочного счета-фактуры (пп. «н» п. 6 Правил);

- в графе 15 — данные из графы 9 по строке «Всего уменьшение (сумма строк Г)» единого корректировочного счета-фактуры (пп. «т» п. 6 Правил);

- в графе 16 — данные из графы 8 по строке «Всего уменьшение (сумма строк Г)» единого корректировочного счета-фактуры (пп. «у» п. 6 Правил).

Кроме того, согласно Приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@ при регистрации единого корректировочного счета-фактуры применяется код вида операции «01».

|

1С:ИТС Подробнее о корректировке налоговой базы по НДС при изменении стоимости товаров (работ, услуг, имущественных прав) раздела «Налоги и взносы». |

Напомним, что с 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книг покупок и продаж, журнала учета счетов-фактур, утв. Постановлением Правительства РФ от 26.12.2011 № 1137.

Последствия корректировки

Мы разобрались, что такое КСФ в бухгалтерии, теперь расскажем про последствия корректировки счетов-фактур. При любых внесённых коррективах итогом станет изменение налоговой базы — в сторону увеличения или уменьшения.

Так, при росте стоимости отгруженной продукции:

- продавец включает возникшую разницу в налоговую базу текущего отчётного периода;

- покупатель делает вычет по НДС на возникшую разницу.

При снижении стоимости отгруженной продукции:

- продавец делает вычет по НДС на разницу (налоговая база, зафиксированная в момент отгрузки товара не меняется);

- покупатель восстанавливает разницу НДС.

Избежать указанных процедур невозможно, поскольку все операции отражаются в отчётности. Поскольку в сделке участвуют две стороны, действия по корректировке должны проводиться обоюдно, иначе расхождения выявятся сразу после отправки деклараций в ИФНС.

Какие еще документы нужны для возврата товаров

Следует иметь в виду, что перечень документов, которые нужно оформить при проведении возврата товаров, не претерпел каких – либо изменений. Для того чтобы вернуть товар, недостаточно просто составить корректировочный счет – фактуру.

Чаще всего товар возвращается, если он ненадлежащего качества или выявлена пересортица. При этом составляется такой документ, как акт расхождений. Если он составляется в присутствии поставщика, то на документе ставится его подпись.

Также составляется претензия, в которой содержится убедительная просьба принять товар обратно, указывается причина, по которой производится возврат и количество товара. Еще один документ, который составляется при возврате – возвратная накладная. В ней также нужно отметить какой товар в каком количестве подлежит возврату.

Акт вместе с претензией и возвратной накладной направляется в адрес поставщика. Поставщик, в свою очередь, должен принять вернувшийся товар и при этом сделать отметку на накладной на возврат. В качестве накладной на возврат может использоваться обычная ТОРГ-12, на которой сделана пометка, что такая накладная является возвратной.

Как видим, сделать возврат товара не так сложно. С 2024 года применяется новый порядок оформления возврата товаров. Такой порядок применяется к возвратам, которые были проведены после 1 апреля. Бремя создания корректировочного сета – фактуры лежит целиком и полностью на продавце товара, который принимает возврат. При проведении возврата следует очень внимательно относиться к формированию первичных документов, чтобы у контролирующих органов не возникло нареканий.

Бухучет

При возврате товара по основаниям, предусмотренным договором, в бухучете отразите выручку от реализации на дату перехода права собственности на товар бывшему поставщику (п. 5, 6.1, 12 ПБУ 9/99). Одновременно в составе расходов по обычным видам деятельности отразите фактическую себестоимость реализованного товара (п. 5, 7 ПБУ 10/99). Учитывая, что товар возвращается по стоимости его приобретения, финансовый результат по данной операции равен нулю (при условии что отсутствуют расходы, связанные с приобретением и реализацией товара).

Для учета доходов и расходов при возврате товаров используйте счет 90 «Продажи» (Инструкция к плану счетов). Если возврату подлежит имущество, отличное от товаров, вместо счета 90 «Продажи» используйте счет 91 «Прочие доходы и расходы» (Инструкция к плану счетов).

Возврат товаров отразите в учете следующими проводками:

Дебет 62 Кредит 90-1

– отражена выручка от возврата товара (на основании накладной по форме № ТОРГ-12);

Дебет 90-2 Кредит 41

– списана стоимость возвращенных товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС со стоимости возвращенных товаров.

Как составить корректировочный счет-фактуру

Порядок отражения корректирующих записей напрямую зависит от категории операции и стороны реализации. Обозначим важные правила оформления для всех вариантов.

Корректировка у продавца

Допустимы два варианта: стоимость поставки увеличивается или уменьшается. Инструкция, как отражается корректировка реализации в сторону уменьшения в декларации по НДС у продавца:

- Если стоимость отгрузки уменьшается, то оформите корректировочный счет-фактуру с отрицательным НДС.

- Сумму налога определите как разницу между первоначальным счетом и суммой НДС уже после корректировки.

- Корректировку зарегистрируйте в книге продаж с кодом операции 18.

- Отрицательный НДС примите к вычету в том отчетном периоде, когда выставлен КСФ, но не позднее трех календарных лет.

- Сумму налога, заявленную к вычету, отразите в разделе 3, строке 120 декларации по НДС. Корректирующий отчет подавать не нужно.

Инструкция корректировки реализации в сторону увеличения в декларации по НДС для продавца:

- Если сумма реализации увеличивается, то придется составить КСФ на положительную разницу НДС.

- Сумму налога определите как разницу между фактической стоимостью и первоначальным счетом-фактурой.

- Зарегистрируйте корректировку в книге продаж. Код вида операции в сторону увеличения — 01.

- Базу для исчисления НДС в декларации увеличьте в том периоде, когда была оформлена корректировка.

- По п. 38.1 приказа ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 28.12.2018), отражение корректировки поступления в декларации по НДС за период фактической отгрузки не требуется. То есть подавать уточненку за прошлые периоды не требуется. Увеличение налоговой базы отражайте в том квартале, когда выставили КСФ.

Отражение у покупателя

В налоговом учете приобретателя предусмотрены те же два варианта развития событий. Предусмотрен различный порядок, где в декларации по НДС отражается корректировка реализации к уменьшению или увеличению у покупателя.

Как действовать покупателю, если требуется корректировка в сторону уменьшения, — правила исправления:

- Зарегистрируйте в книге продаж КСФ. Операцию по 18 коду вида уменьшения операции при корректировке поступления в сторону снижения суммы поступления.

- Восстановите налог, ранее принятый к вычету. Сумма восстановления — это объем налога, приходящийся на сумму уменьшения стоимости поставки.

- Восстановите НДС в том отчетном периоде, когда покупатель получил первичные документы на корректировку.

- Налог, восстановленный после корректировки, отразите в разделе 3 в строке 080 декларации.

Если стоимость реализации увеличивается:

- Отразите корректировочный счет-фактуру в книге покупок. Вид операции — 0.

- Сумму налога с разницы примите к вычету. Вычет оформите в том отчетном периоде, в котором получен КСФ. Но не позднее трех лет с момента получения первичных документов.

- НДС к вычету отразите в разделе 3, в 120 строке декларации.

- Подавать уточненный отчет за период ранее осуществленной реализации не нужно.

Возврат товара: как было раньше

С 2024 года произошли изменения, которые касаются оформления возврата товаров. Но для начала вспомним, какой порядок применялся раньше, до вступления в силу изменений.

До 2024 года важным моментом было то, поставил ли покупатель приобретенный товар на учет у себя в программе.

В том случае, когда покупатель успевал принять товар на учет, при необходимости его вернуть, он должен был сделать обратную реализацию. Это значит, что покупатель формировал счет – фактуру на возвращаемый товар, а в качестве продавца указывал себя и заносил документ в свою книгу продаж. То есть получалась полноценная реализация со всеми вытекающими.

Если же покупатель не успевал учесть поступивший товар, а необходимость возврата возникла, то продавцу достаточно было создать корректировочный счет – фактуру.

Такой порядок был достаточно простым, стройным и логичным. Фактически, процедура возврата зависела от того, у кого право собственности на товар. Кто собственник товара, тот и выставлял корректировочный документ. Такой порядок оформления возвратов существовал не один год и каждая из сторон, участвующая в процедуре возврата, точно знала, что именно от нее требуется. В настоящее время происходит привыкание к новой схеме и иногда возникает путаница.

ОСНО и ЕНВД

Если организация применяет общую систему налогообложения и платит ЕНВД, то она должна вести раздельный учет доходов и расходов для расчета налога на прибыль и НДС (п. 9 ст. 274, п. 4 и 4.1 ст. 170 НК РФ). Расходы, которые одновременно относятся к обоим видам деятельности, нужно распределить (п. 9 ст. 274 НК РФ). Расходы, относящиеся к одному виду деятельности, распределять не нужно.

Возврат товаров на условиях, предусмотренных договором поставки, после принятия их к бухучету происходит через реализацию. Организация всегда может определить, к какому виду деятельности относятся доходы и расходы, связанные с данной операцией, исходя из того, для какой цели приобретались товары.

Нюансы возврата товара

Не считая рассмотренных выше особенностей оформления и практического осуществления возврата товара поставщику, можно выделить ряд следующих нюансов, что заслуживают внимания при участии хозяйствующего субъекта в обоих процедурах:

- В случае, если поставщик поставил меньшее, чем по договору, количество товаров, поставил некачественные или некомплектные товары — и при этом не осуществил, соответственно, их замену или доукомплектование, то покупатель вправе:

- купить аналогичные товары у других лиц;

- отнести расходы, связанные с покупкой данных товаров, на поставщика, который до того не осуществил требуемой поставки.

Расчет таких расходов производится в соответствии с положениями пункта 1 статьи 524 ГК РФ.

- Поскольку заполнение формы ТОРГ-2 — процедура довольно трудоемкая, хозяйствующий субъект (если поставщик не против) вправе применить альтернативный подход — заполнив акт в свободной форме.

При этом, в акте должны обязательно присутствовать ссылки:

- на договор поставки;

- на накладную.

Унифицированные формы во взаимоотношениях между частными предприятиями, как правило, применять в принципе необязательно: они используются скорее традиционно. Но на практике альтернативу им искать нет смысла — поскольку данные документы имеют довольно удобную структуру и логичный порядок заполнения (в том числе с помощью различных бухгалтерских и учетных программ — из которых удалить соответствующие формы с последующей заменой на иные сложно, а то и просто невозможно).

- Поставщик и покупатель вправе устанавливать отдельные сроки для рассмотрения претензий по качеству и комплектности товаров.

В этом случае именно эти сроки будут признаны «разумными». Срок может быть привязан к определенному типу претензий. Так, общераспространено правило, по которому претензии по качеству, появившиеся в момент приемки, рассматриваются до 3 дней, а претензии при гарантийных случаях — до 1 года.

- Если в ходе приемки некачественный (недокомплектный или не соответствующий ассортименту) товар был выявлен, то покупателю необходимо:

- остановить приемку;

- разместить некачественный товар отдельно от качественного (оформив его под ответственное хранение);

- немедленно оповестить поставщика об обнаружении некачественного товара и о его размещении под ответственное хранение.

При этом должна быть обеспечена защита обоих типов товаров от внешних воздействий. В этом случае у поставщика будет меньше вопросов касательно вероятности повреждения товаров на стороне контрагента. А если повреждение все же было допущено, то поставщик вправе взыскать с контрагента убытки — вплоть до величины, соответствующей стоимости товара. Ответственное хранение товара покупатель осуществляет по общим правилам, что установлены положениями главы 47 ГК РФ.

- В случае, если покупатель, оформивший некачественный товар на ответственное хранение, не оповестит об этом поставщика, то такой товар считается поставленным на учет и подлежащим оплате. Доказывать необходимость его замены (обоснованность возврата) придется в общем порядке — при последующем согласовании действий с поставщиком.

В свою очередь, поставщик обязан самостоятельно вывезти товар либо распорядиться им иным способом. Сделать это нужно, опять же, в разумный срок. Если поставщик проявит бездействие в отношении необходимых операций с некачественными товарами, то покупатель получит возможность реализовать данные товары (пункт 2 статьи 514 ГК РФ). Либо — доставить их поставщику самостоятельно при последующем предъявлении ему денежных сумм в счет компенсации издержек на доставку. Отметим, что в случае самостоятельной реализации товара покупателем определенная сумма достается и поставщику (пункт 3 статьи 514 ГК РФ).

- Товар нельзя безосновательно не принять. Если это будет сделано, то поставщик будет иметь право в любом случае потребовать оплаты за поставку (пункт 4 статьи 514 ГК РФ).

- Как показывает судебная практика, требования о возврате товара не удовлетворяются, если заявлены позднее, чем через год после совершения поставки (и выявления недостатков у принятых товаров покупателем). Таким образом, годовой срок в рассматриваемых правоотношениях считается разумным.

Как правило, вместе с товаром поставляется некая тара или упаковка. С учетом данного обстоятельства могут иметь место следующие примечательные сценарии во взаимоотношении поставщика товара и покупателя.

Заключение

Что такое корректировочный счёт-фактура простыми словами? Это документ, отражающий изменение стоимости реализованного товара или услуг. Данное изменение происходит в силу существенных факторов:

- наличие брака в полученных товарах;

- рост стоимости товаров или услуг из-за форс-мажорных обстоятельств;

- безвозвратные потери при доставке продукции, и т.д.

Корректировка счёта-фактуры требует обязательного согласования контрагента. Все внесённые в него изменения должны отражаться в налоговой отчётности сторон сделки, а также в их книгах покупки и продаж.

В корректирующую счёт-фактуру должны включаться данные об изменениях с указанием первоначальных условий сделки (цена, количество, стоимость) и ссылкой на предыдущую СФ.