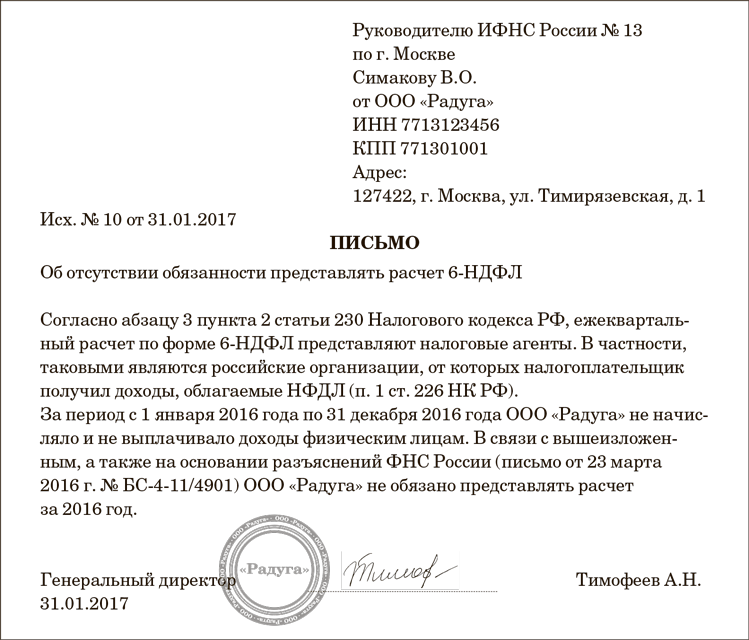

Получение социальных вычетов в 2024 году

Размер социальных вычетов увеличен

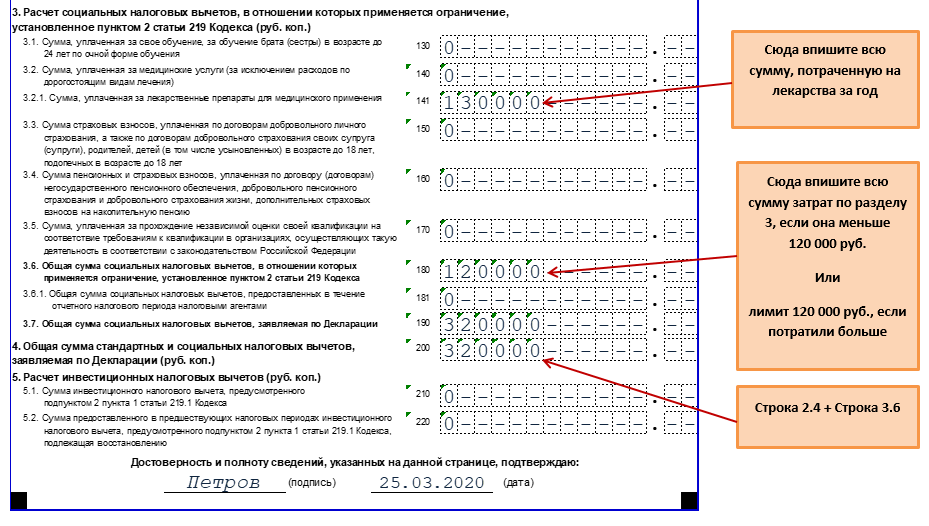

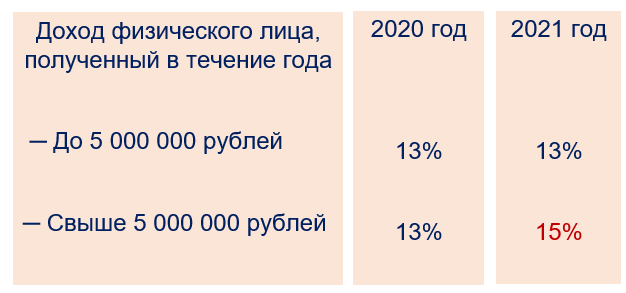

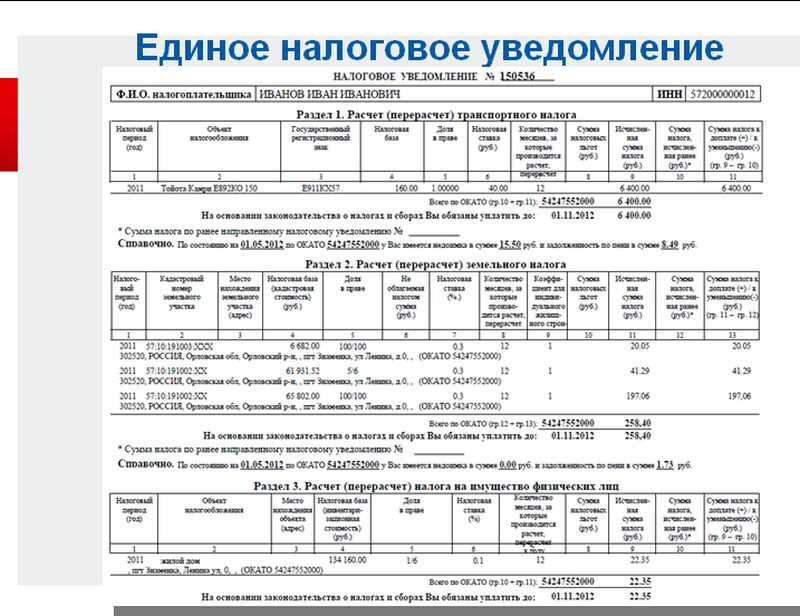

С 1 января 2024 года увеличены предельные суммы налоговых вычетов. Граждане, которые платят налог на доходы физических лиц, смогут получить вычет до 110 тысяч рублей по расходам на обучение ребёнка. Совокупный размер социальных вычетов по расходам на собственное обучение, оплату лекарств и медицинских услуг увеличен до 150 тысяч рублей.

Правила подачи документов упростили

Лицам, которые хотят получить налоговый вычет, не придётся отправлять в налоговую подтверждающие документы, если эту информацию в ФНС передаст компания, которая оказывала услуги: например, образовательная организация, клиника или фитнес-центр.

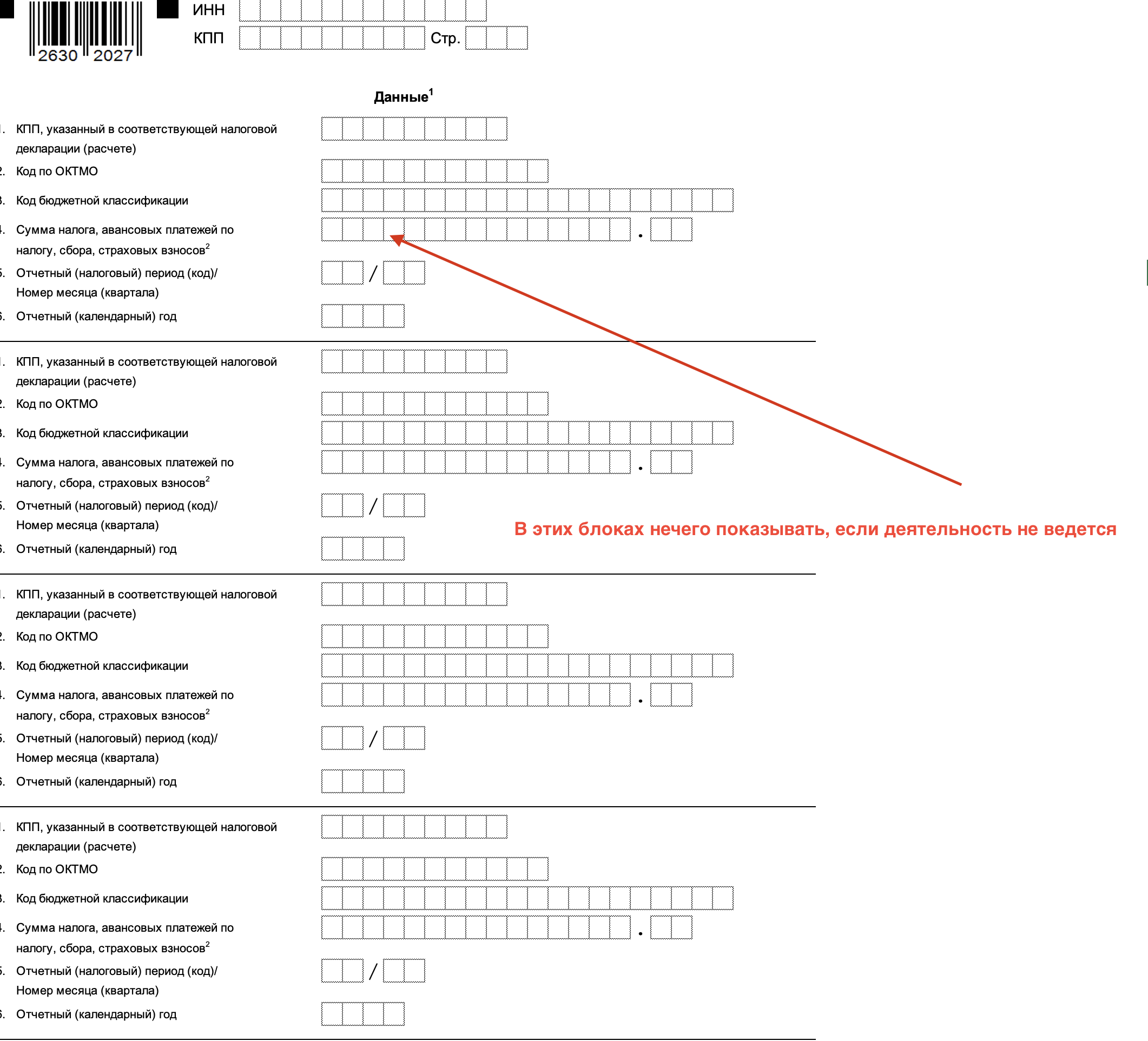

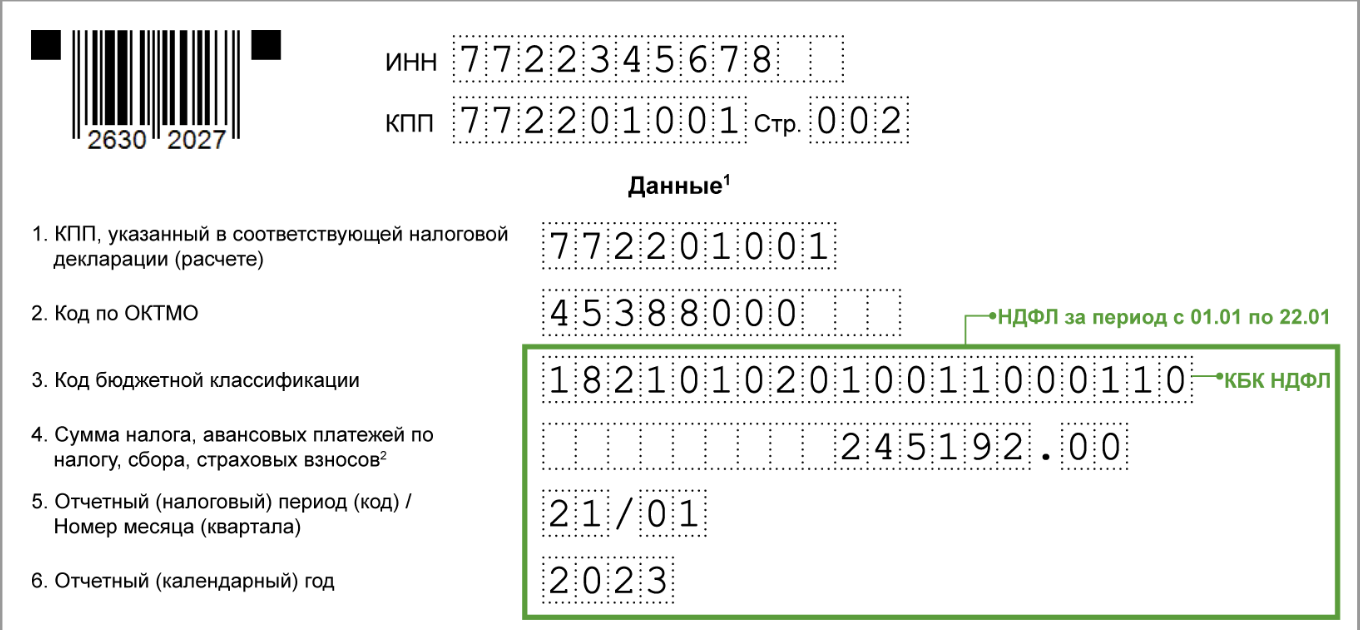

Основные пункты регистра, которые перешли из карточки 1 НДФЛ

Первый пункт

документа — сведения о налоговом агенте (источнике доходов). Здесь надо будет указать ИНН/КПП (для организации или ИНН для налогового агента — индивидуального предпринимателя), а также код налогового органа, где налоговый агент состоит на учете, наименование (фамилия, имя, отчество) налогового агента и код ОКАТО. Все эти данные всегда есть в бухгалтерии, с их заполнением проблем не будет.

Далее, во втором пункте

, следует указать сведения о налогоплательщике (получателе доходов). Это ИНН и номер пенсионного страхового свидетельства, фамилия, имя и отчество сотрудника, вид документа, удостоверяющего личность. Если этот документ – паспорт, то надо указать код, серию и номер, дату рождения (число, месяц, год), гражданство с кодом страны, адрес постоянного места жительства, включая код страны, субъект Российской Федерации, область, край, округ, город, улица, дом, корпус, квартира. Далее надо указать, является ли налогоплательщик резидентом РФ, и заявлены ли налоговые вычеты.

В третьем пункте

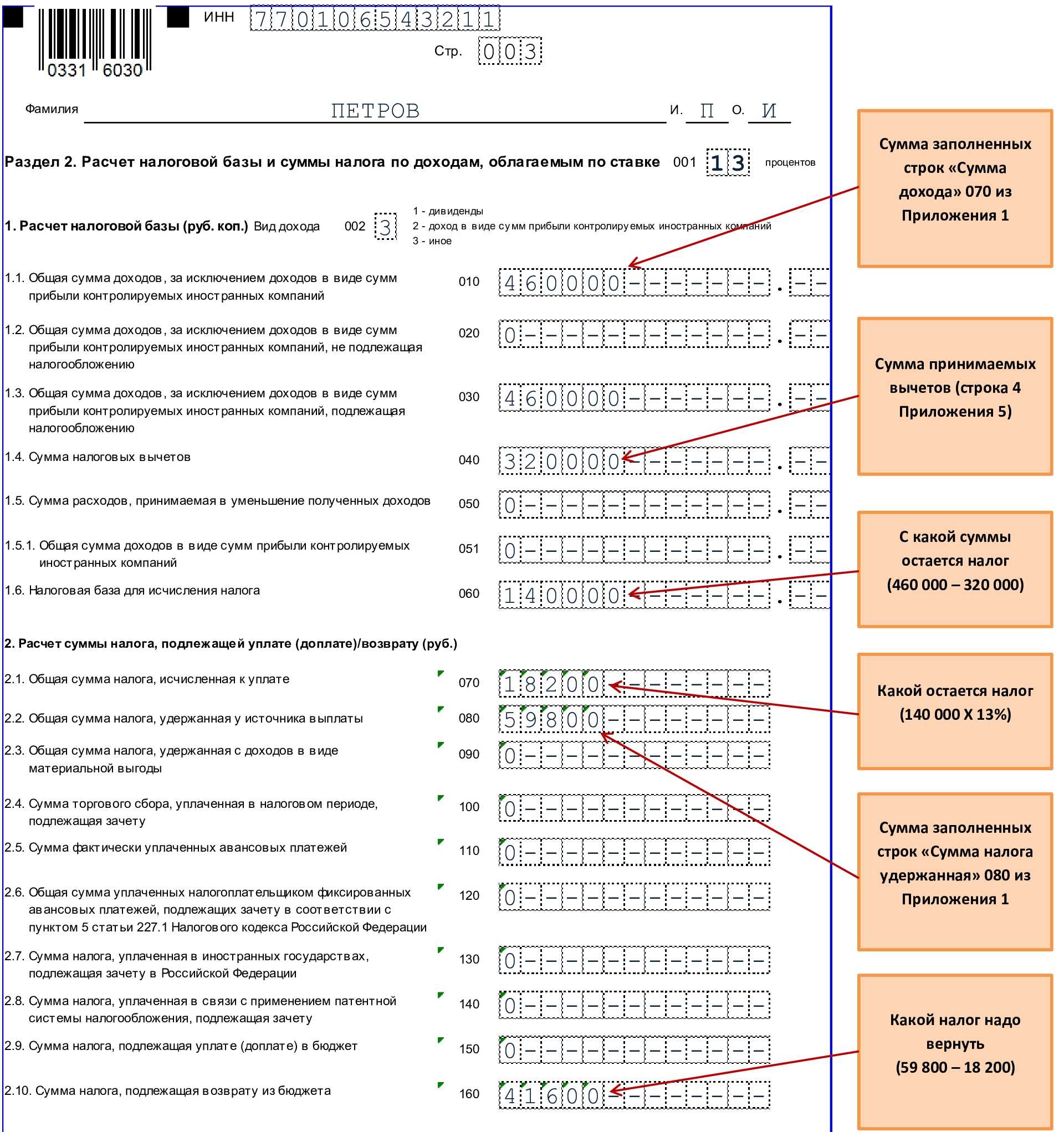

проводится расчет налоговой базы и налога на доходы физического лица (для доходов, облагаемых по ставкам 13% и 30%). Указание налоговых вычетов производится с одновременным описанием реквизитов документов, которые стали основой для начисления вычетов. Также надо будет подробно сделать расчет налоговой базы и налога на доходы физического лица от долевого участия в деятельности организации (дивиденды), расчет налога с доходов, облагаемых по ставке 35%.

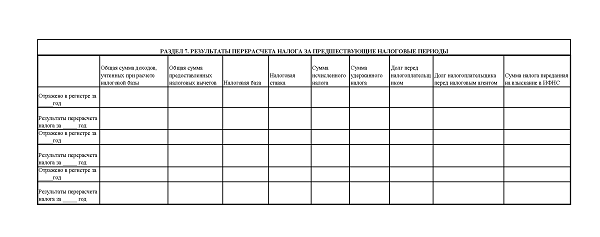

В следующих пунктах

должны быть указаны следующие данные: общая сумма налога по итогам налогового периода, сведения о доходах, налогообложение которых осуществляется налоговыми органами, результаты перерасчета налога за предшествующие налоговые периоды. И в завершении указываются сведения о представлении справок, предоставленных налогоплательщику.

Все эти данные переносятся их карточки в новую учетную форму – регистр, и подаются в форме отчета в налоговую инспекцию. Если у вас возникли вопросы, то лучше всего проконсультироваться в налоговой инспекции по месту пребывания и регистрации ИП.

Налоговый регистр Данный регистр призван выполнять те же функции, что и налоговая карточка 1-НДФЛ, но разрабатывается он самостоятельно агентами – отечественными организациями, предпринимателями, нотариусами, а также представительствами иностранных организаций. То есть всеми теми, кто предоставляет налогоплательщикам доход. Заполнение регистра Заполняется регистр теми же агентами. Проходит эта процедура точно так же, как и заполнение налоговой карточки 1-НДФЛ. В нем указываются на только доходы, но и вычеты по налогу от этих доходов. Так же как и налоговая карточка 1-НДФЛ регистр должен содержать информацию, которая помогает определить физическое лицо, статус, уровень и вид дохода налогоплательщика, коды и суммы налогов, даты выплаты, вычета и перечисления налогов, а также реквизиты документа, который подтверждает весь этот процесс.

Форма налоговой карточки по учету НДФЛ

Форма налоговых карточек по НДФЛ не утверждена, вы выбираете ее сами и утверждаете учетной политикой

Однако в документе важно указать все сведения, необходимые для расчета НДФЛ. Их перечень приведен в пункте 1 статьи 230 НК РФ

Кроме того, полезно будет добавить в форму дополнительные данные, которые требуются для отчета 6-НДФЛ. Информацию о том, что нужно указывать карточках по НДФЛ, мы свели в таблицу (см. ниже).

Так что если вы пока не вели регистры, разработайте свою форму, включив в нее все перечисленные реквизиты. Если у вас уже есть эти карточки, например, ведутся в бухгалтерской программе, просмотрите их внимательно. И при необходимости обратитесь в фирме, обслуживающей вашу компьютерную программу, чтобы их специалисты добавили в регистры нужные данные.

Читайте по теме: Ставки налога НДФЛ в 2020 году

Типовой бланк формы карточки мы подготовили, вы можете скачать ее бесплатно на свой компьютер. Эта форма действует в 2020 году.

Таблица. Какие данные должны быть в налоговой карточке по НДФЛ

|

Реквизит |

Что указать в регистре |

|---|---|

|

Сведения о получателе дохода |

Укажите ФИО, ИНН работника, дату рождения, гражданство, реквизиты паспорта или иного документа, адрес по месту регистрации в РФ или по месту проживания (для иностранцев) |

|

Статус налогоплательщика |

Занесите в регистр налоговый статус налогоплательщика на начало года: резидент или нерезидент. Если статус поменяется, укажите эту информацию в регистре |

|

Виды и суммы доходов |

Записывайте суммы доходов за каждый месяц по видам и кодам*, а также даты их фактического получения |

|

Виды и суммы вычетов |

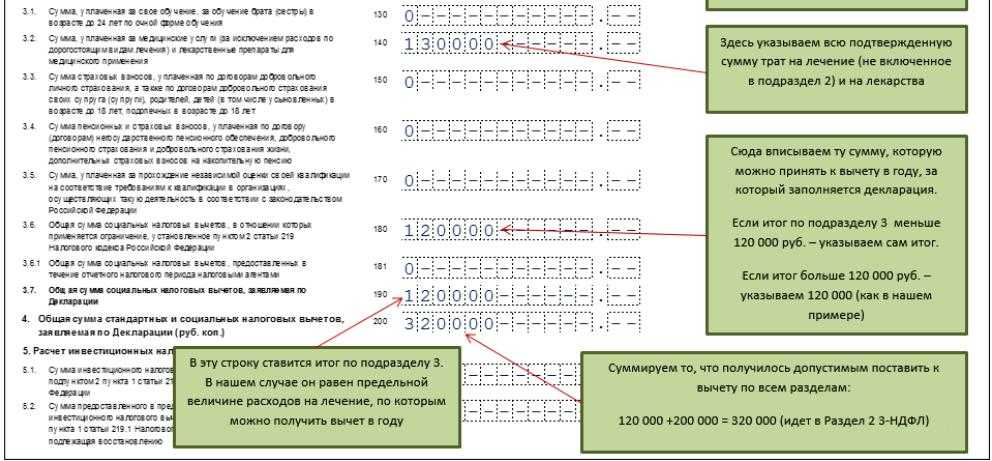

Укажите суммы стандартных, имущественных и социальных вычетов, которые вы предоставили работнику за каждый месяц, а также коды этих вычетов*. По социальным и имущественным вычетам запишите в налоговом регистре также реквизиты подтверждающих уведомлений из налоговой инспекции |

|

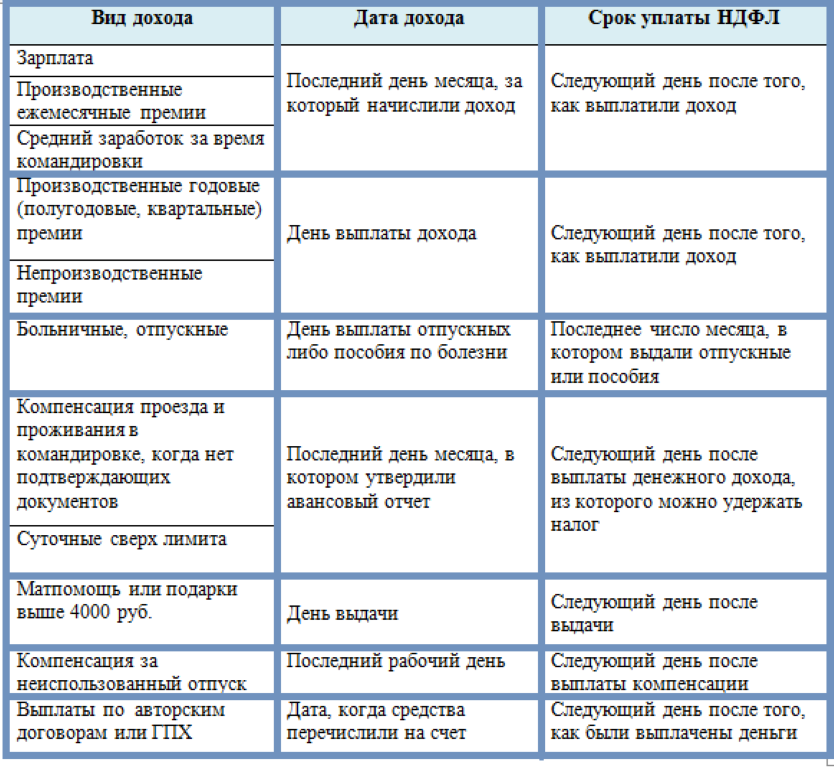

Суммы исчисленного, удержанного и перечисленного в бюджет НДФЛ |

По каждой выплате укажите сумму исчисленного налога, а также удержанного и уплаченного в бюджет. Кроме того, занесите в регистр даты удержания и перечисления налога и номер платежного поручения. Также поставьте крайний срок уплаты НДФЛ, предусмотренный НК РФ. Отметьте в регистре, если налог был не удержан, удержан излишне или возвращен работнику |

|

Фиксированные авансовые платежи |

Если у вас трудятся иностранцы на патенте, запишите в их регистрах суммы уплаченных, зачтенных в счет исчисленного налога, а также оставшихся на конец месяца авансов |

* Коды для доходов и вычетов по НФДЛ посмотрите в приложениях 1 и 2 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387@.

Важно

: вы можете добавить в форму регистра дополнительные графы и таблицы, необходимые вам. Например, указать количество детей работников и их возраст, чтобы было понятно, в каком размере предоставлять стандартный вычет

А если работник не является налоговым резидентом, целесообразно в его регистре каждый месяц записывать количество дней, которое он пробыл в России. Тогда, начисляя зарплату, вы будете знать, изменился его налоговый статус или нет.

Правила ведения регистра по НДФЛ

Помимо прочего, налоговики предъявляют ряд требований по ведению налогового учета. Так, агент обязан учитывать только ту прибыль, которая получена по трудовому, авторскому договору, ГПД либо с доходов от торговли ценными бумагами и ЦФА. А согласно абз. 2 п. 1 ст. 230 НК РФ, в регистре необходимо фиксировать данные по каждому сотруднику. Сведения отражают на базе анализа первичных отчетов за текущий календарный год.

При этом регистрировать информацию надо за каждый месяц начиная с января отчетного года. Все данные указывают в том же формате, что и в 6-НДФЛ, например, инвалюту конвертируют в рубли по курсу ЦБ РФ на текущий момент. Сумму налога обязательно округляют до рубля по математическим правилам.

Что касается формата, то налоговое законодательство не предусматривает конкретной формы. Поэтому организация вправе формировать документ как на бумаге, так и в электронном виде.

Изменение 3. НДФЛ за труд дистанционных работников оплачивайте по общей ставке 13% вне зависимости от резидентсва

И независимо от физического места нахождения сотрудника — внутри страны или за ее пределами. Это правило закрепили в подпункте 6.2. статьи 208 Налогового кодекса, оно вступило в силу 1 января 2024 года.

Не важно, где находится ваш сотрудник в России или за границей. Если сотрудник выполняет работы на российскую компанию или российский филиал иностранной компании, зарегистрированный и находящийся на территории нашей страны, не смотрите на статус его резиденства

Оплачивайте НДФЛ по общей ставке 13 или 15 процентов в зависимости от годового дохода этого работника.

Какую ставку выбрать. При сумме дохода дистанционного сотрудника за год до 5 млн. руб., начисляйте и оплачивайте НДФЛ по ставке 13% (как и для налоговых резидентов).

Если сумма дохода работника превышает 5 млн в год, используйте ставку НДФЛ 15%.

Как было раньше. Выбор ставки НДФЛ дистанционных («на удаленке») сотрудников — один из самых спорных бухгалтерских и кадровых вопросов прошлого года. То ли 13 процентов, то ли 30. Кроме того, возникали сложности с документами, которые должны подтверждать, что работник находился в России больше 183 дней, чтобы сохранить свой статус налогового резидента РФ. Теперь этот вопрос наконец-то рассмотрен, решен и закреплен в законе (изменения внес пп. «а» п. 21 ст. 2 Закона от 31.07.2023 № 389-ФЗ).

Какие изменения внесли в правила уплаты НДФЛ в 2024 году

Основные изменения по расчёту налога на доходы физических лиц (НДФЛ) вступили в силу с 1 января 2024 года. Значительная часть новых правил появилась из-за того, что правительство одобрило законопроект № 448566-8, который внёс поправки в Налоговый кодекс РФ. Мы перечислили главные нововведения в таблице, а далее в статье рассмотрим эти изменения детально.

| Нововведение | Правовое основание |

|---|---|

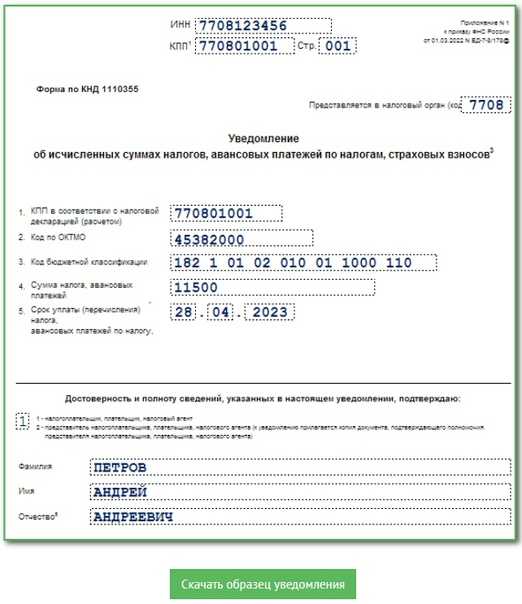

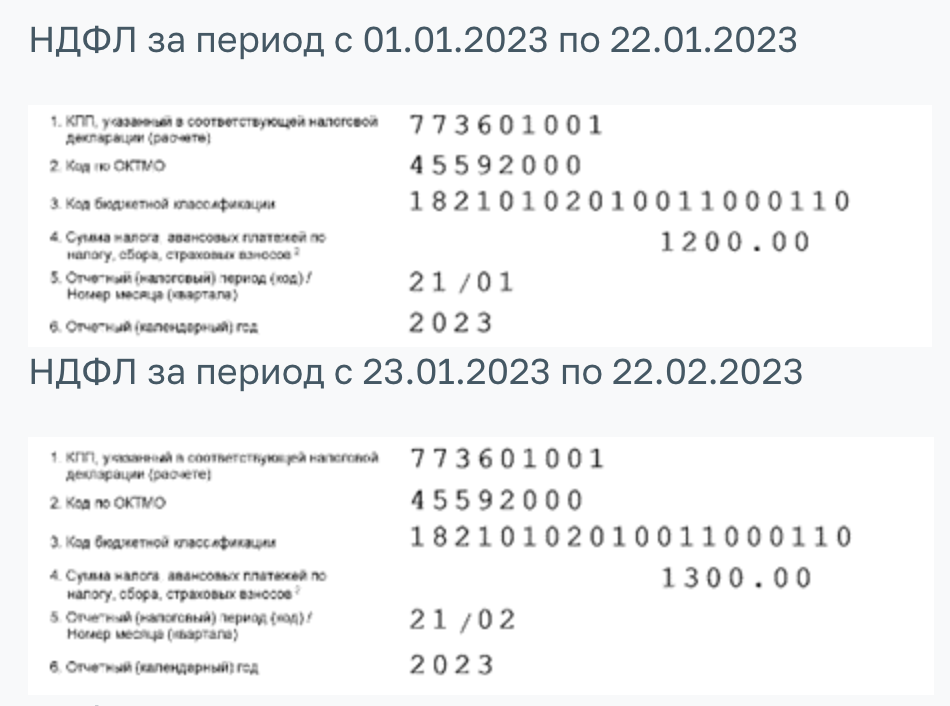

| Предприниматели должны платить НДФЛ за сотрудников и подавать налоговые уведомления два раза в месяц | П. 9 ст. 58 НК РФ (в редакции Федерального закона № 539-ФЗ от 27 ноября 2023 года, подп. «б» п. 1 ст. 1) |

| Ставку НДФЛ определяют по совокупности налоговых баз | П. 3 ст. 2 Федерального закона № 372-ФЗ от 23 ноября 2020 года (утратил силу) |

| Обновлена форма 6-НДФЛ | Приказ ФНС № ЕД-7-11/649@ от 19 сентября 2023 года, письмо ФНС № БС-4-11/15166 от 4 декабря 2023 года |

| Доход сотрудников-нерезидентов, которые работают в российских компаниях удалённо, облагается НДФЛ по общим ставкам | Ст. 208 и 224 НК РФ (в редакции Федерального закона № 389-ФЗ от 31 июля 2023 года, пп. 21 и 35 ст. 2) |

| Материальная выгода облагается НДФЛ | Подп. «в» п. 7 ст. 2 Федерального закона № 67-ФЗ от 26 марта 2022 года (утратил силу) |

| Компенсация удалённым сотрудникам за использование личного оборудования, суточные при разъездной работе и надбавки вахтовикам не облагаются НДФЛ, если размер выплат не превышает лимит | Ст. 217 НК РФ (в редакции Федерального закона № 389-ФЗ от 31 июля 2023 года, п. 28 ст. 2) |

| Материальная помощь студентам не облагается НДФЛ | Ст. 217 НК РФ (в редакции Федерального закона № 200-ФЗ от 29 мая 2023 года, п. 1 ст. 1) |

| Увеличена сумма вычетов по расходам на собственное обучение, обучение ребёнка, лечение, страхование, фитнес | Ст. 219 НК РФ (в редакции Федерального закона № 159-ФЗ от 28 апреля 2023 года, п. 1 ст. 1) |

Форма 1-ндфл

Налог, который обязаны уплачивать в бюджет все работодатели за своих работников каждый раз, когда происходит начисление и выплата заработной платы называется подоходным налогом. При разных ситуациях данный налог рассчитывается по разным ставкам. Это может быть, как 13% и 9%, так и 30% и 35 %. Сведения по суммам выплаченных налогов раньше работодатели должны были учитывать в форме 1-НДФЛ.

В этом документе отражались суммы уплаченных подоходных налогов в бюджет на своих работников. Заполнялась форма каждый месяц, одновременно с начислением заработной платы своим сотрудникам. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа.

Какие выплаты облагаются НДФЛ в 2024 году

Доход нерезидентов на удалёнке

Лица, которые не являются налоговыми резидентами Российской Федерации и работают в российских компаниях дистанционно, теперь будут платить налог на доход физических лиц согласно общим правилам. Это же касается нерезидентов, которые сотрудничают с обособленными подразделениями иностранных организаций, зарегистрированных в РФ.

Ставка НДФЛ для нерезидентов составит:

- 13% с доходов, не превышающих 5 млн рублей;

- 15% с доходов, превышающих 5 млн рублей.

Материальная выгода

В 2024 году физические и юридические лица снова начнут платить НДФЛ с материальной выгоды. Например, налог придётся заплатить тем, кто:

- получил процентный доход по банковскому счёту или вкладу;

- купил ценные бумаги по заниженной цене;

- получил прибыль от акций и облигаций, которые достались по наследству или были подарены.

НДФЛ с процентного дохода по банковскому вкладу нужно платить, если эта сумма превышает лимит. Максимальный размер дохода, который не облагается налогом, рассчитывается по следующей формуле: максимальная ключевая ставка Центробанка х 1 млн. Если сумма доходов по всем вкладам превысит этот лимит, потребуется уплатить НДФЛ по ставке в 13% или 15%. Кроме того, налог удерживать не будут, если доходность вклада ниже 1%.

Компенсационные выплаты

Правительство установило лимит для некоторых видов компенсационных выплат. Суммы, которые не превышают этот лимит, отныне не облагаются налогом на доходы физических лиц.

| Вид компенсации | Лимит |

|---|---|

| Компенсация расходов дистанционного работника, связанных с использованием принадлежащего ему или арендованного оборудования, ПО, средств защиты информации и других средств | 35 рублей в сутки, если расходы не подтверждены документально. Если расходы подтверждены, лимита нет (от НДФЛ освобождается вся сумма) |

| Суточное и полевое довольствие сотрудникам, работа которых носит разъездной характер, а также тем, кто трудится в полевых условиях. Надбавки за вахтовый метод работы | 700 рублей в сутки, если работа выполняется на территории РФ. 2,5 тысячи рублей в сутки, если работа выполняется за рубежом |

Материальная помощь студентам

С 2024 года материальная помощь студентам не будет облагаться налогом на доход физлиц. Новые правила касаются выплат, которые учащиеся получили в соответствии с пунктом 15 статьи 36 закона № 273-ФЗ «Об образовании в Российской Федерации». До 2024 года начисление НДФЛ производилось в отношении матпомощи, сумма которой превышала 4 тысячи рублей.

Зарплата работающих пенсионеров

Правила выплаты НДФЛ с доходов работающих пенсионеров в 2024 году не изменятся: граждане продолжат платить налог. В 2023 году группа депутатов направила в Госдуму законопроект № 343764-8, согласно которому пенсионеры, заключившие с компанией трудовой договор или договор гражданско-правового характера, освобождались от уплаты НДФЛ. Однако после первого чтения проект был отклонён.

Бланкер.ру

Некоторые индивидуальные предприниматели могут вести единый регистр для всех сотрудников, если их численность небольшая — налоговая карточка 1-НДФЛ такого не позволяла. И не зря. Все-таки налоговая карточка отражала все индивидуальные особенности доходов налогоплательщика, чего общий регистр не позволяет сделать.

Поэтому форма 1-НДФЛ предусмотрена все-таки для личного оформления, так как в нее входят данные о физлице, которому выплачиваются средства, с которых удерживается доход

Различие регистра по учету НДФЛ и формы 1-НДФЛ Налоговая карточка является основой для разработки данного регистра агентами.

Тем не менее, если вам знакомо заполнение налоговой карточки 1-НДФЛ, вы можете обратить внимание, что в ней не предусмотрены отдельные поля для той информации, которую закон сегодня требует предоставлять в обязательном порядке

Что умеет «1С:Бухгалтерия» — изучаем основную функциональность

С помощью «1С:Бухгалтерии» можно закрывать все задачи бухгалтерского и налогового учёта. Перечислим, что может делать программа.

Собирать и сохранять данные финансово-хозяйственной деятельности. Например, фиксировать отгрузку сырья и материалов, продажу товаров, выдачу зарплаты сотрудникам, расчёты с контрагентами и так далее.

Чтобы сохранить информацию, пользователь вносит в программу данные из входящих первичных документов — например, накладных, чеков или актов приёма-передачи товара. Дальше он создаёт документацию по ним — например, передаточные акты или счета-фактуры, а программа формирует в них бухгалтерские записи и выводит формы для печати.

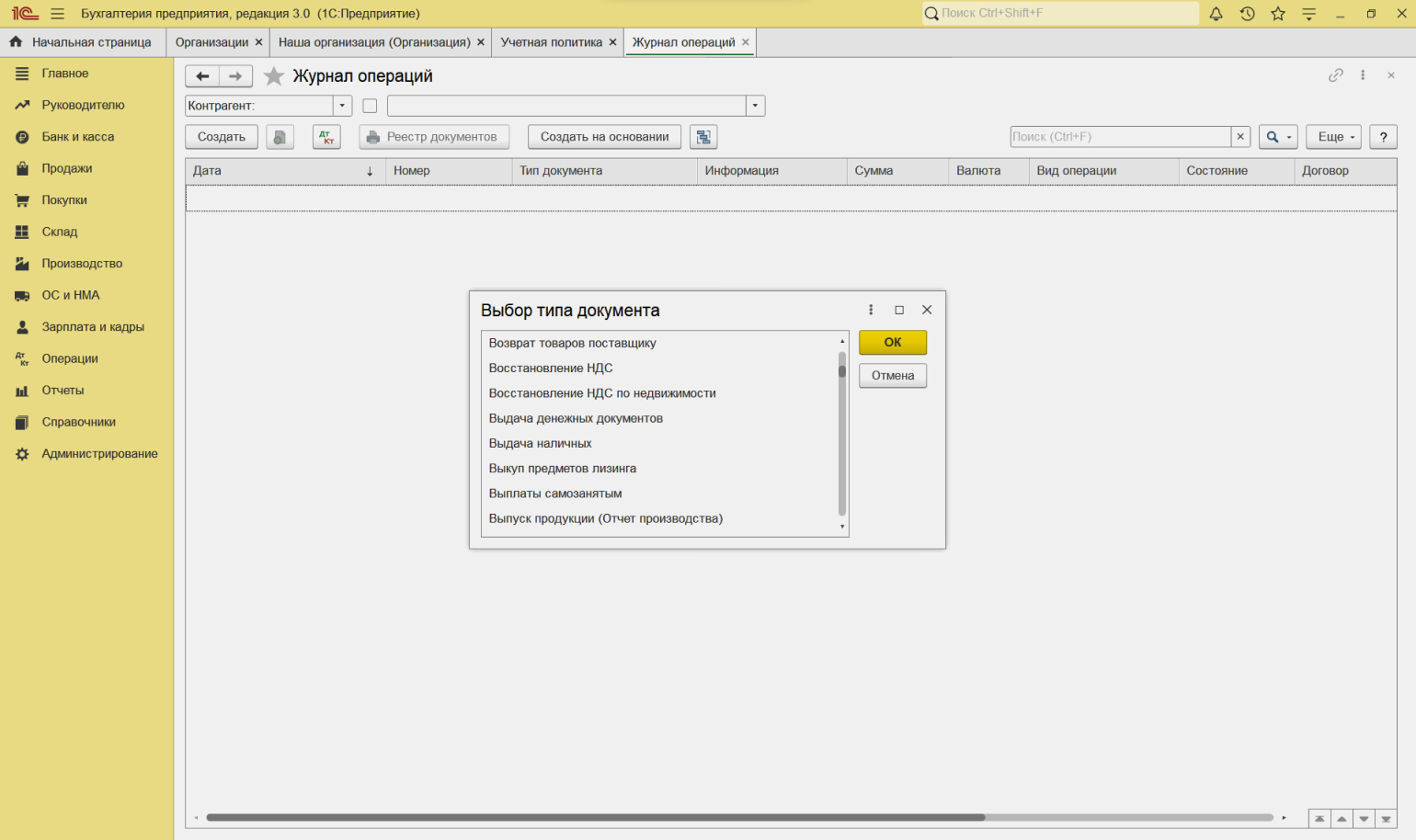

В программе есть типовые операции для внесения данных. Их можно выбрать в журнале. Когда пользователь выбирает типовую операцию и вносит данные учёта, программа сама делает бухгалтерские проводки.

Типовые хозяйственные операции в «1С:Бухгалтерии»Скриншот: «1С:Бухгалтерия» / Kudos

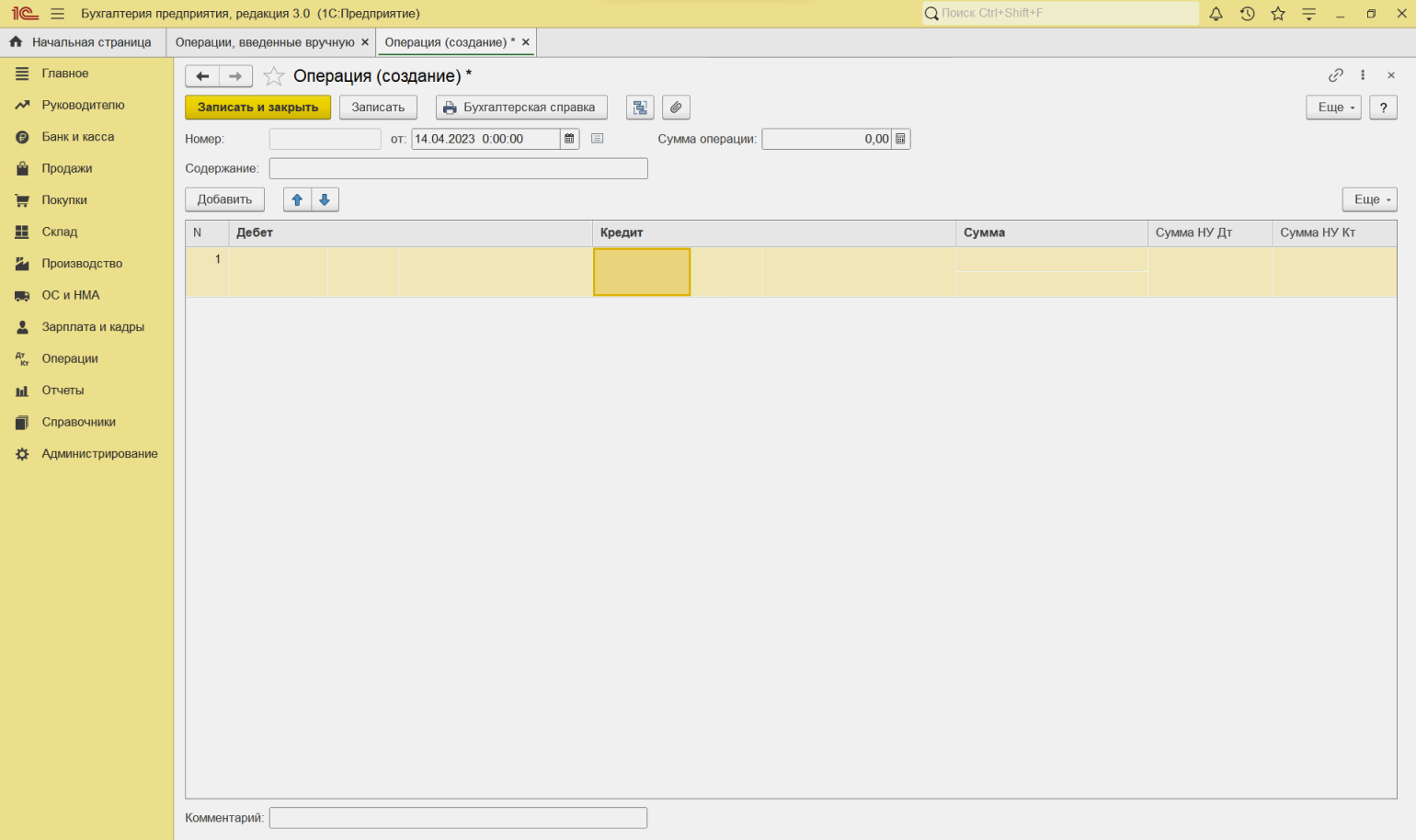

Бухгалтерские проводки по нестандартным операциям пользователь вносит вручную.

Опция введения хозяйственных операций вручнуюСкриншот: «1С:Бухгалтерия» / Kudos

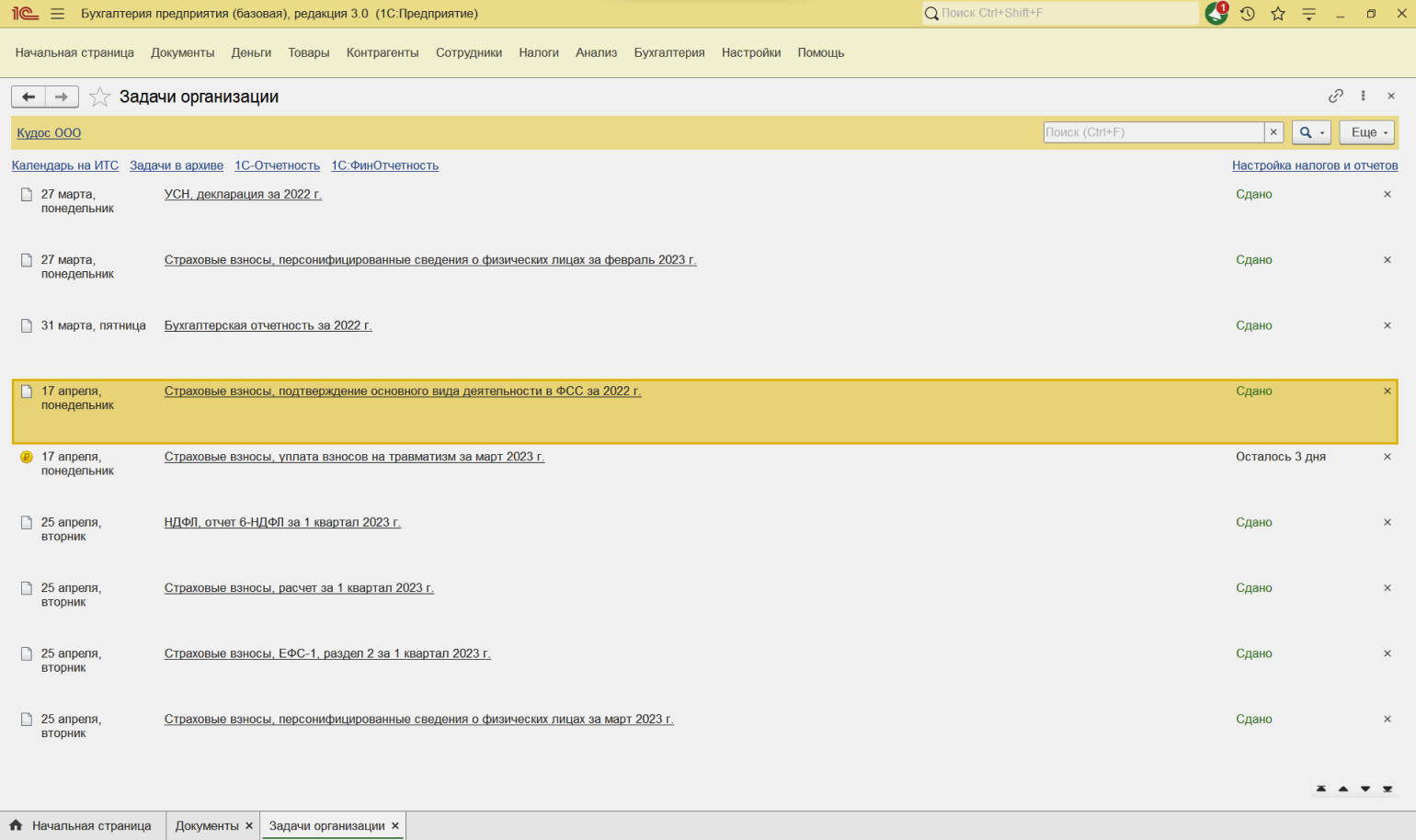

Формировать список бухгалтерских задач и напоминать о них. Все задачи и даты их закрытия соответствуют календарю бухгалтера. Календарь бухгалтера — это список задач, которые нужно выполнять в назначенные даты. Например, подавать уведомления, отчётность, выплачивать зарплату, уплачивать налоги, проводить регулярные платежи поставщикам и контрагентам.

Когда приближается срок, программа присылает оповещение. Поэтому пропустить даты выплаты аванса, расчёта заработной платы, уплаты налогов, сдачи деклараций в «1С:Бухгалтерии» почти невозможно.

Список задач организацииСкриншот: «1С:Бухгалтерия» / Kudos

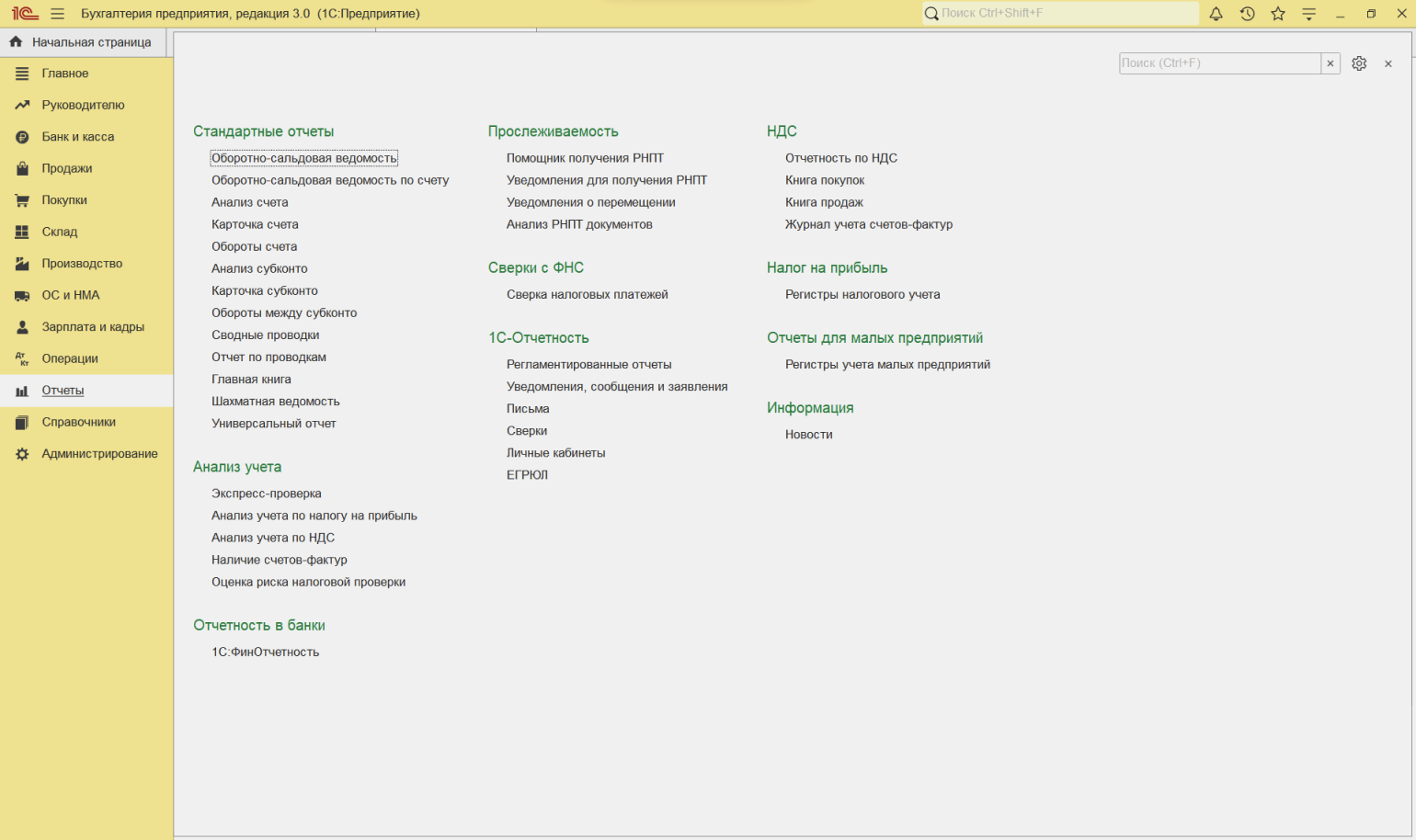

Автоматизировать расчёты и формировать отчётность. В конце периода программа закрывает его: определяет финансовые результаты работы компании — за прошедший период и нарастающим итогом с начала года.

Затем проводит расчёты — например, вычисляет сумму налогов, амортизацию основных средств — и формирует обязательную отчётность. Пользователю остаётся проверить её, а затем отправить в ведомства или сохранить.

Инструменты для формирования отчётов в «1С:Бухгалтерия»Скриншот: «1С:Бухгалтерия» / Kudos

Импортировать данные из других программ «1С». Если интегрировать «1C:Бухгалтерию» с другими программами, она может брать данные для налогового и бухгалтерского учёта из них. Подразделениям компании не нужно будет готовить отчёты для бухгалтерии.

Приведём пример того, как это работает. Продавец в торговом зале оформляет операции в «1С:Управление торговлей» — эти данные автоматически попадают в «1С:Бухгалтерию». Или отдел кадров ведёт кадровый учёт и расчёт выплат сотрудникам в «1С:Зарплата и управление персоналом». Эти данные также автоматически импортируются в «1С:Бухгалтерию» для формирования отчётности.

Хранить документы и пользовательскую информацию. Допустим, данные о сотрудниках, контрагентах или товарах. Это позволяет заниматься задачами, смежными с бухучётом, например:

- Вести складской учёт — контролировать перемещение товаров со склада в магазин, проводить инвентаризацию, контролировать остатки.

- Учитывать торговые операции — отражать поступление и продажу товаров, оформлять возвраты товаров от клиентов, выставлять счета на оплату.

- Вести кадровый учёт — оформлять трудовые отношения с работниками, вести трудовые книжки и больничные листы, начислять зарплаты, рассчитывать налоги за сотрудников, формировать отчётность.

- Готовить финансовые отчёты — собирать информацию, например, о том, какие товары лучше продаются и какой у компании процент дебиторской задолженности.

Поэтому небольшие компании могут не покупать несколько продуктов «1C», а использовать только «1С:Бухгалтерию».

Чтобы программа работала корректно — автоматически заполняла документы, рассчитывала налоги и взносы, формировала отчётность, — её нужно настроить. Это несложно — достаточно добавить данные компании о организационно-правовой форме бизнеса, наименовании, виде деятельности, режиме налогообложения, номерах ИНН, ОГРН, КПП, прописать настройки учётной политики компании по бухгалтерскому и налоговому учёту.

Список документов на 2024 год

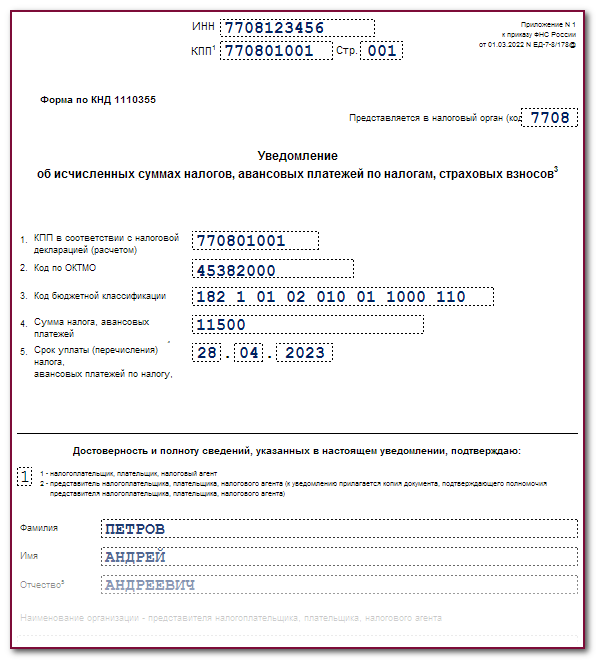

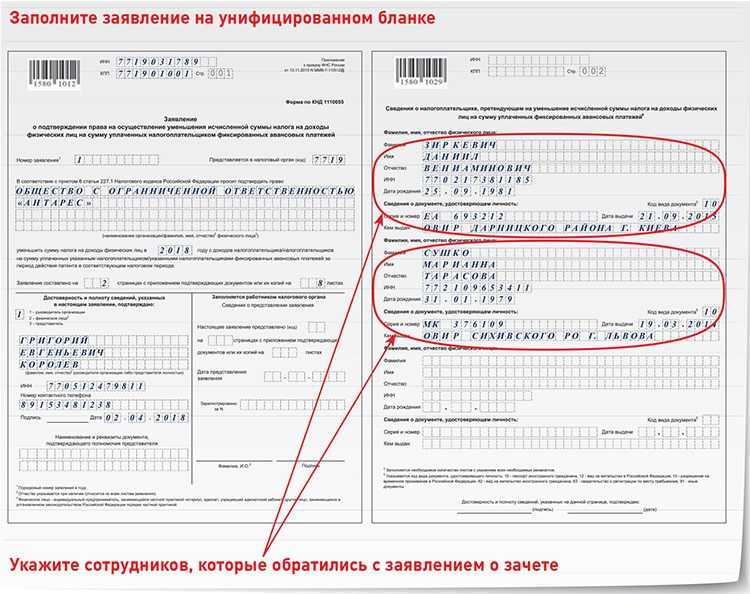

- Заявление на перечисление сумм налога на доходы физических лиц (НДФЛ)

- Справка 2-НДФЛ (сведения о доходах, полученных от источников в Российской Федерации)

- Справка 2-НДФЛ (сведения о доходах, полученных от источников за пределами Российской Федерации)

- Справка 2-НДФЛ (сведения о доходах, полученных от иностранных источников)

- Справка о доходах, полученных от источников в Северной Корее

Пожалуйста, обратите внимание, что перечисленные документы могут меняться в зависимости от изменений в налоговом законодательстве. Рекомендуется сверяться с актуальными требованиями и инструкциями, опубликованными на официальном сайте налоговой службы

Форма 1-ндфл

В этом свете им следует знать основные правила их исправления в данном документе, а именно:

- Если ошибка допущена в 1-2 разделах, то неверные данные аккуратно перечеркиваются, а рядом вписываются корректные сведения. При этом в конце документа указывается «Исправленному верить».

- Если неточность допущена в 3-9 разделах, то ошибка не исправляется – неточность будет указана в декларации за следующий период в разделе 8.

Единственным случаем, когда исправления допускаются в 3-9 разделах, является ситуация завершения функционирования организации.

Иными словами, если фирма работает последний месяц, то ошибки в 1-НДФЛ исправляются прямо на месте. Таким образом, в 2018 году 1-НДФЛ продолжает оставаться налоговой карточкой в которой отражаются сведения относительно денежных поступлений, налоговых вычетов и выплат по НДФЛ конкретного лица.

Сравнение исчисленного налога в расчетном листке и справке о доходах

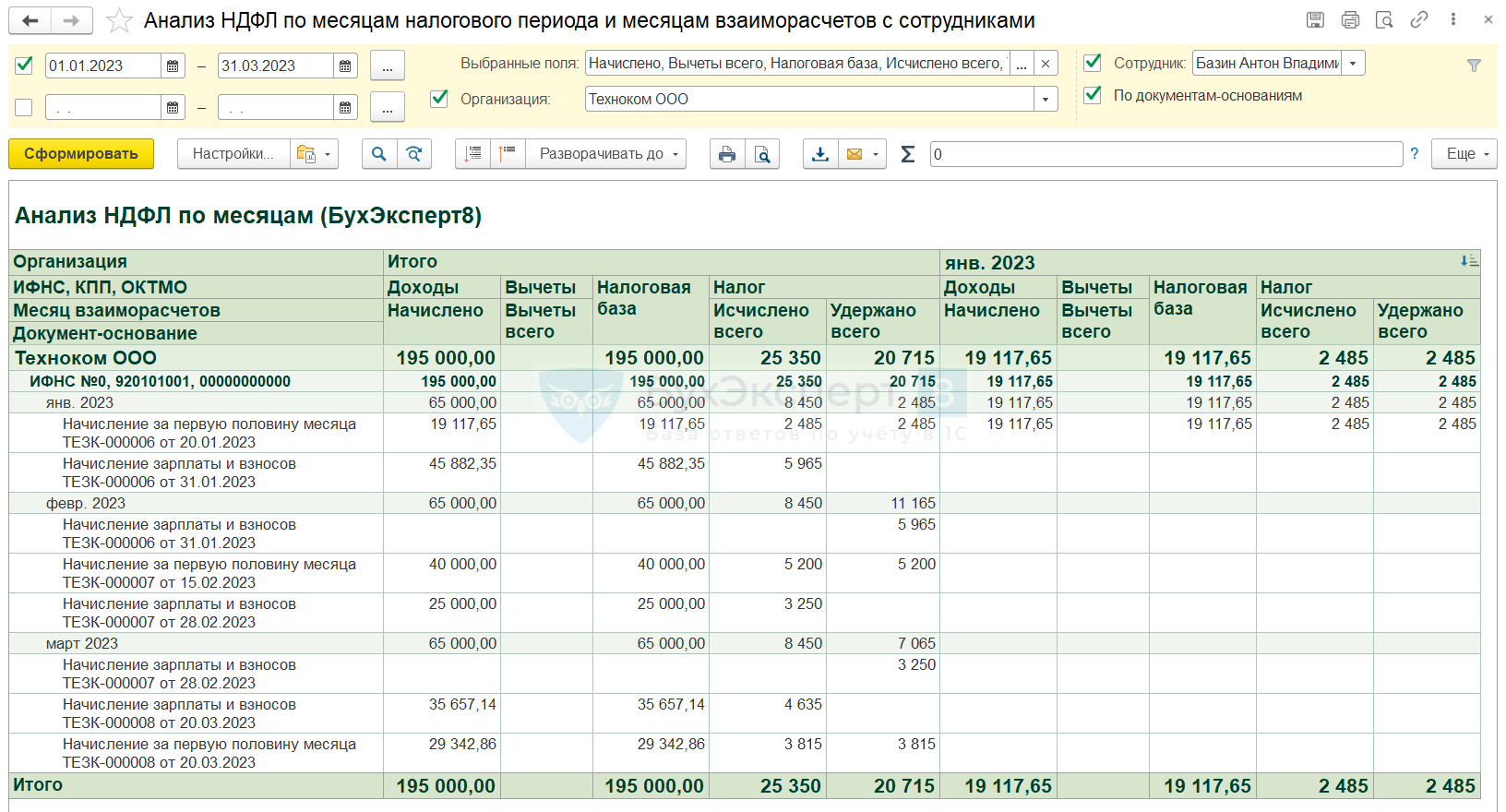

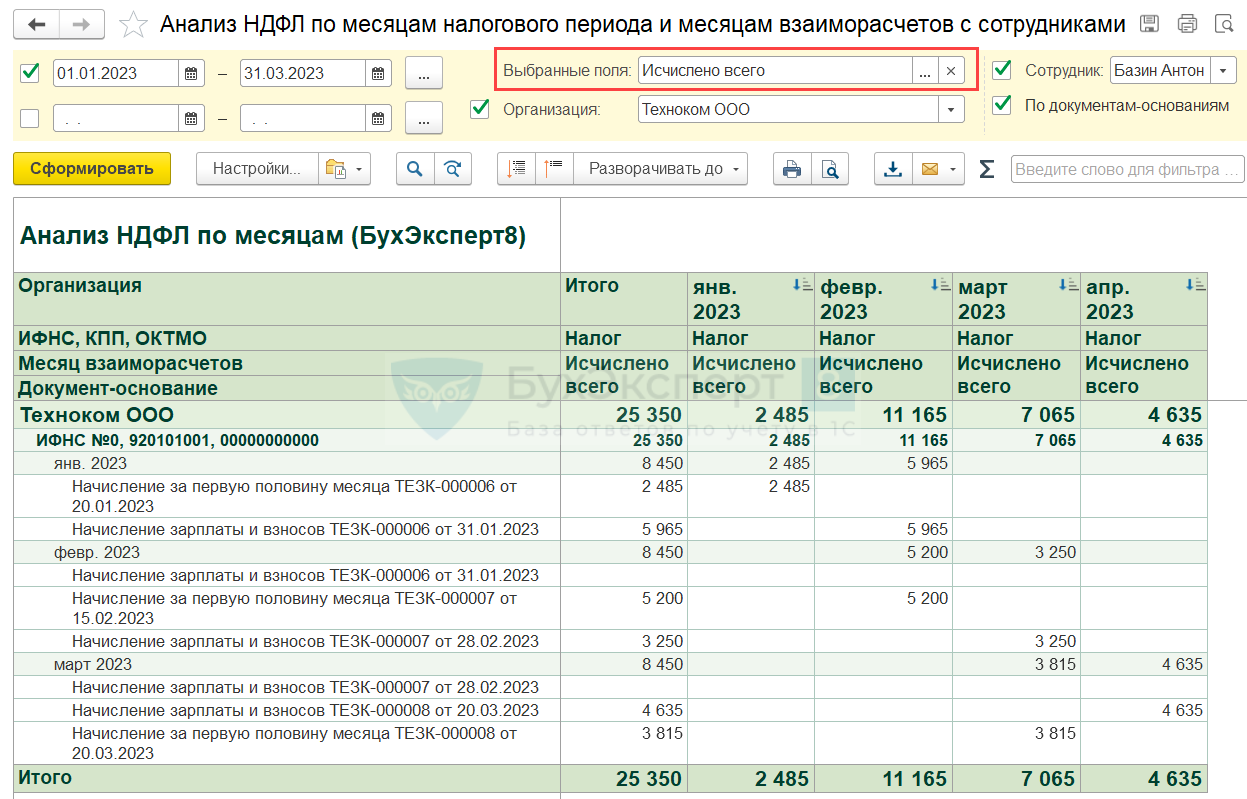

Теперь сравним исчисленный налог в зарплатном отчете и в Справке о доходах. Для этих целей также будем использовать донастроенный отчет Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками. Этот вариант отчета – более подробный. Он позволяет вывести не только начисленный доход, но и сумму вычетов, налоговую базу, исчисленный и удержанный налог.

Чтобы сравнить исчисленный НДФЛ, подберем в реквизите Выбранные поля только значение Исчислено всего.

Сопоставим суммы налога по отчету с Расчетным листком и Справкой о доходах:

- Итоговые суммы налога по строкам совпадают с НДФЛ по Расчетному листку за соответствующий месяц начисления.

- Итоговое суммы налога по колонкам равны исчисленному НДФЛ в разрезе месяцев налогового периода. Общая сумма НДФЛ с начала года совпадает со Справкой о доходах.

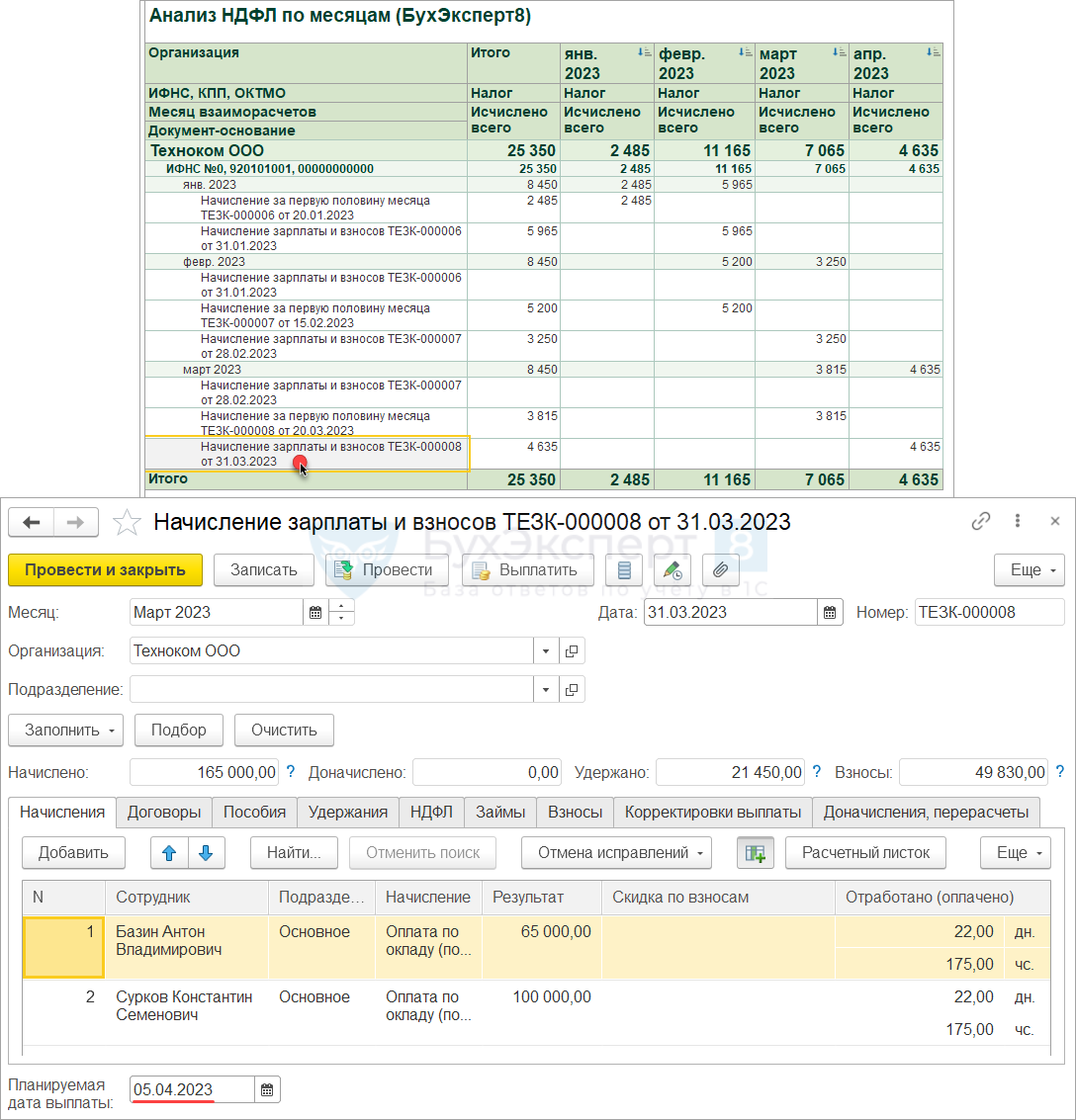

Исчисленный налог с зарплаты за март частично отнесен в учете НДФЛ к апрелю – 4 635 руб. Чтобы проверить, почему так происходит, проверим заполнение документа, которым зарегистрирован этот налог. В Начислении зарплаты и взносов ТЕЗК-000008 от 31.03.2023 указана дата планируемой выплаты 05.04.2023 – поэтому исчисленный налог относится в учете НДФЛ к апрелю.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства