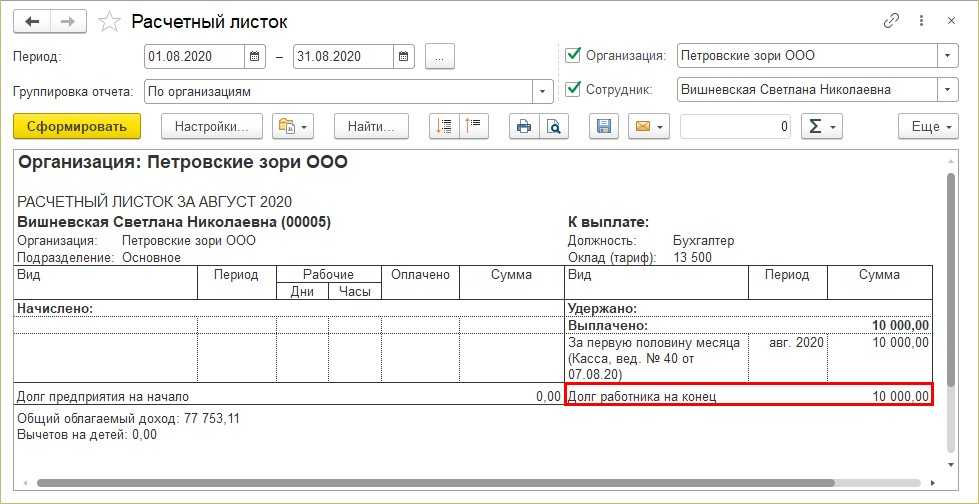

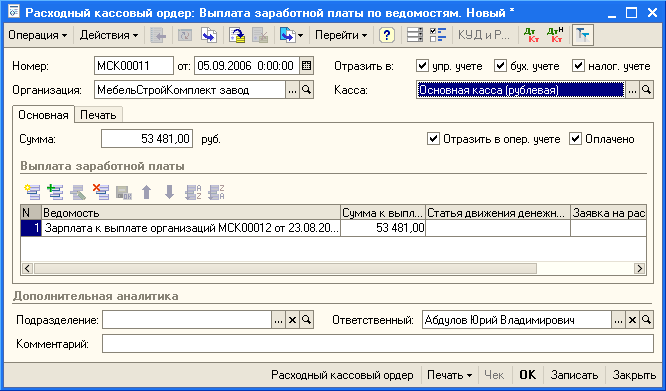

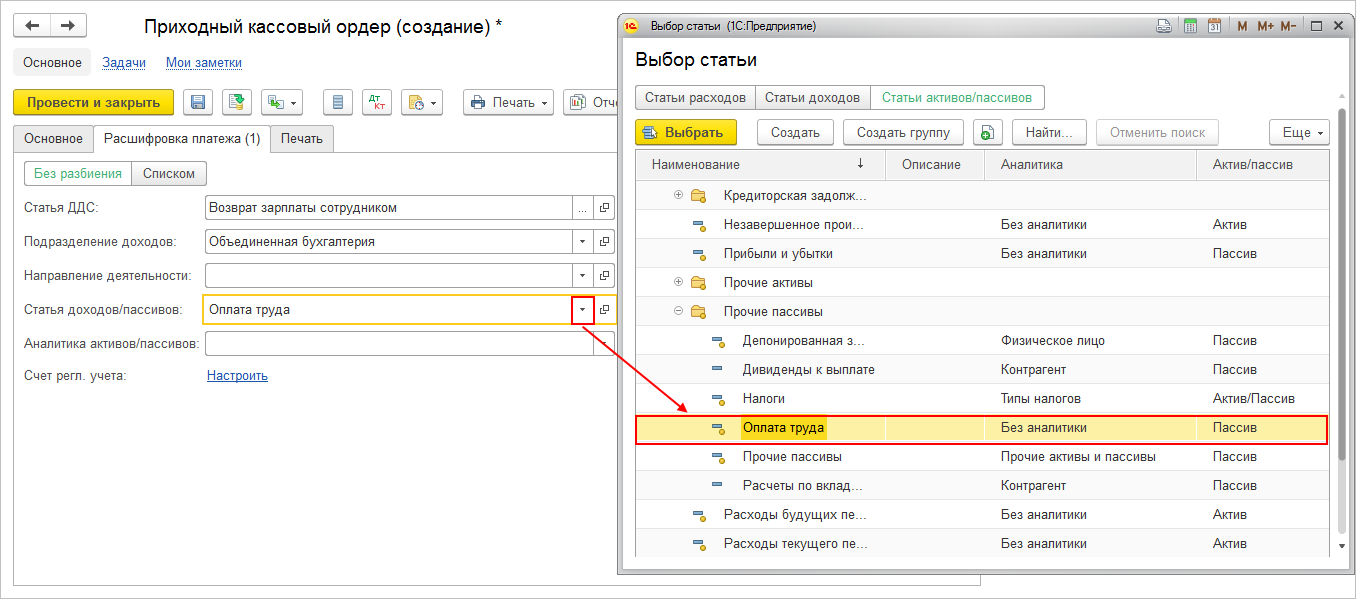

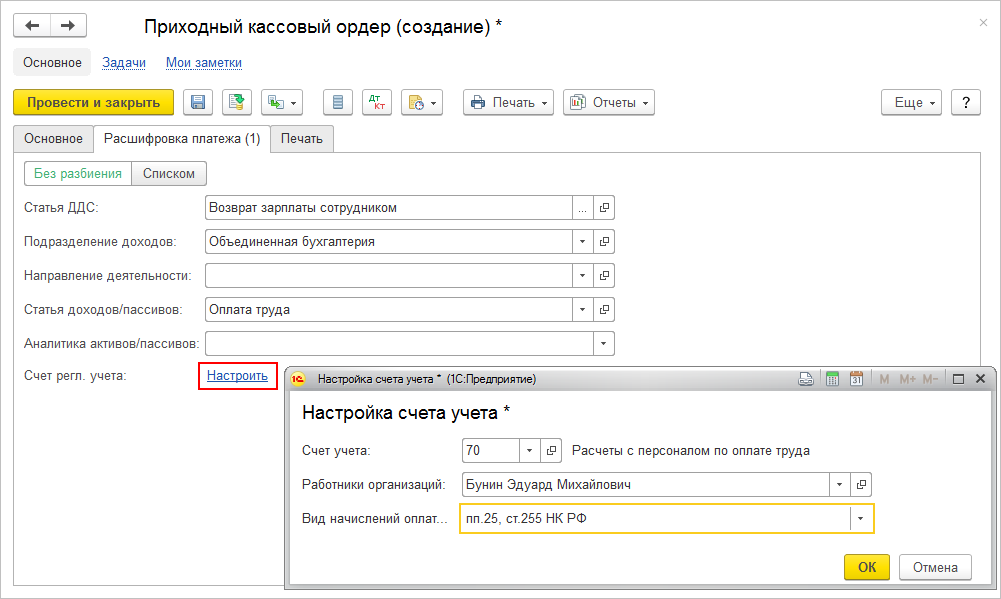

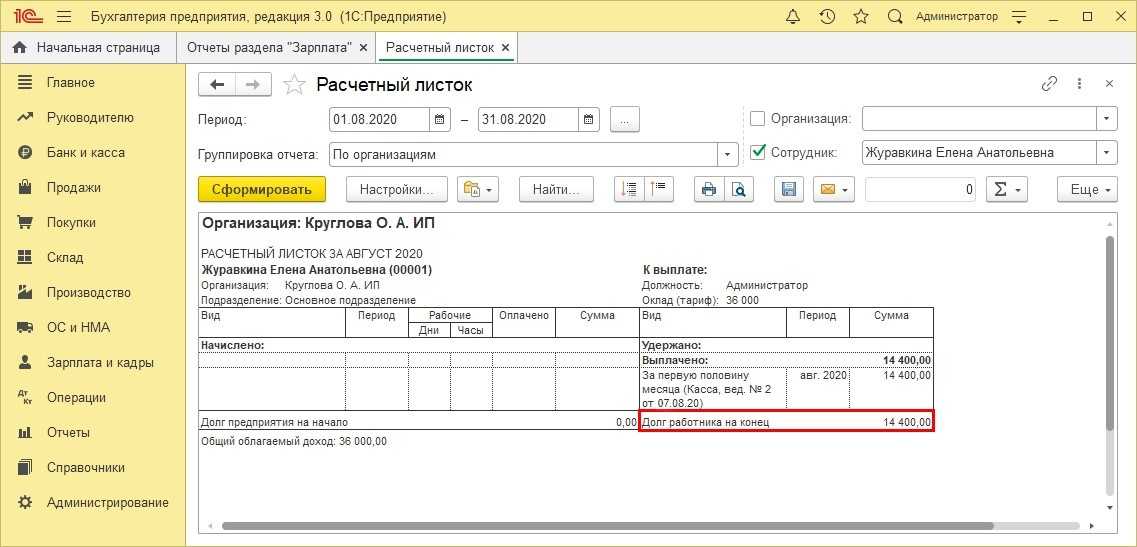

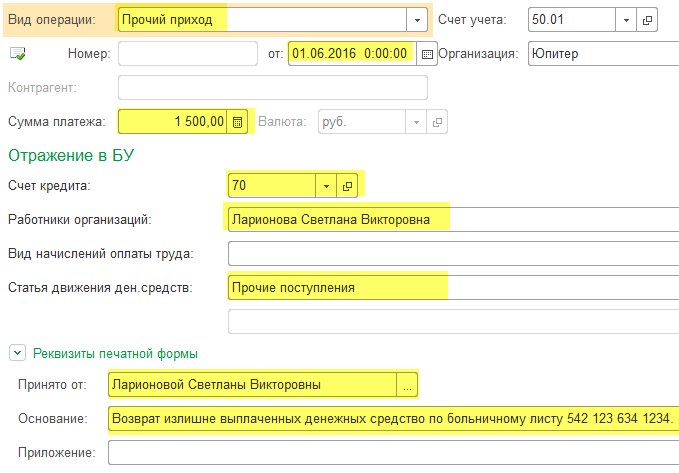

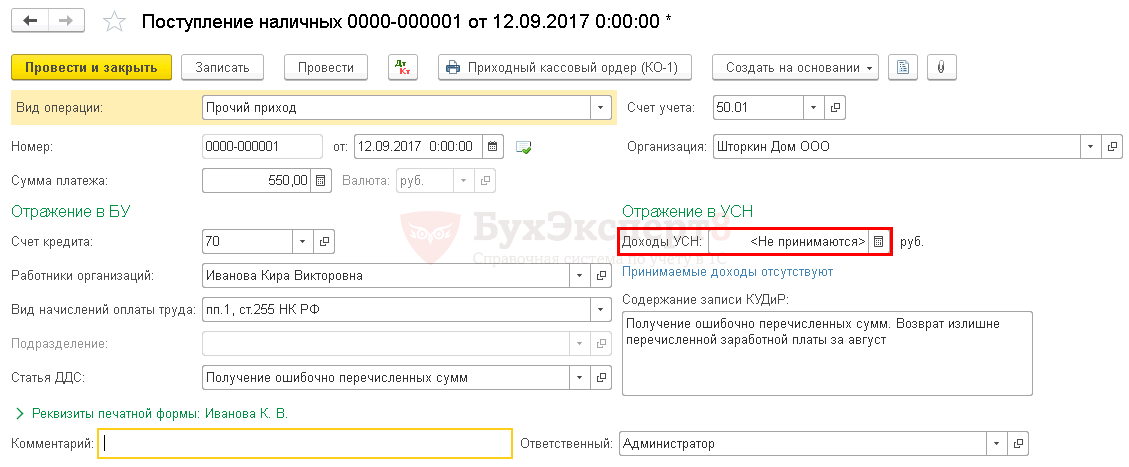

Что делать, если работнику переплатили зарплату: проводки

Для отражения в учете излишне выплаченных средств в пользу наемного персонала начисления сторнируются. Сумма долга за работником относится на счет 73 (по дебету), при удержании составляется проводка Дт 70 – Кт 73. Если бухгалтерия переплатила зарплату ошибочно — что делать, рассмотрим на примерах.

Как в бухгалтерском учете исправить ошибки, связанные с излишне выплаченной зарплатой, рассказывает КонсультантПлюс в готовом решении. Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить бесплатный пробный доступ на 2 дня.

Пример 1

В учете будет составлен следующий комплекс проводок:

- Дт 20 – Кт 70 – 18 000 руб. – начислен доход в виде отпускных;

- Дт 70 – Кт 68 – 2340 руб. – начислен подоходный налог (НДФЛ);

- Дт 20 – Кт 69 – 5400 руб. – начислены страховые взносы;

- Дт 70 – Кт 51 – 15 660 руб. – отпускные переведены на банковскую карту сотрудника;

- Дт 68 – Кт 51 – 2340 руб. – уплачен НДФЛ;

- Дт. 69 – Кт 51 – 5400 руб. – страхвзносы уплачены;

- Дт 20 – Кт 70 – СТОРНО 18 000 руб. – сторнированы начисления по отпускным за неотработанный период;

- Дт 70 – Кт 68 – СТОРНО 2340 руб. – сторнирован начисленный налог;

- Дт 20 – Кт 69 – СТОРНО 5400 руб. — сторнированы начисления страхвзносов;

- Дт 51 – Кт 70 – 15 660 руб. – на счет работодателя работником возвращены излишне полученные отпускные.

Пример 2

- Дт 20 – Кт 70 – СТОРНО 18 000 руб. – сторнированы начисления по отпускным за неотработанный период;

- Дт 70 – Кт 68 – СТОРНО 2340 руб. – сторнирован начисленный налог;

- Дт 20 – Кт 69 – СТОРНО 5400 руб. — сторнированы начисления страхвзносов;

- Дт 73 – Кт 70 – 15 660 руб. – отражена претензия по излишне выплаченным отпускным в сумме переплаты;

- Дт 51 – Кт 73 – 15 660 руб. – деньги возвращены работником по судебному решению на счет компании.

Пример 3

- Дт 73 – Кт 70 – 15 660 руб. – отражена претензия в сумме переплаты;

- Дт 70 – Кт 73 – 15 660 руб. – после поражения в суде работодатель снимает претензию на возврат средств;

- Дт 20 – Кт 70 – СТОРНО 18 000 руб. – сторнируются начисленные отпускные;

- Дт 91 – Кт 70 – 18 000 руб. – сумма отпускных списана на прочие расходы.

Пример 4

Проводки в учете будут следующими:

- Дт 20 – Кт 70 – 27 000 руб. – начислена зарплата за январь;

- Дт 70 – Кт 68 – 3510 руб. – удержан налог из январской зарплаты;

- Дт 70 – Кт 51 – 23 490 руб. – выплачена зарплата за январь;

- Дт 20 – Кт 70 – СТОРНО 5000 руб. – сумма переплаты из-за счетной ошибки;

- Дт 70 – Кт 68 – СТОРНО 650 руб. – излишне удержанный налог с суммы переплаты;

- Дт 73 – Кт 70 – 4350 руб. (5000-650) – излишне перечисленная работнику сумма зарплаты;

- Дт 20 – Кт 70 – 22 000 руб. – начислена зарплата за февраль;

- Дт 70 – Кт 68 – 2860 руб. – удержан налог с февральских начислений;

- Дт 70 – Кт 73 – 3828 руб. ((22000-2860) х 20%) – переплата удержана частично с соблюдением ограничения в 20% от месячного заработка;

- Дт 70 – Кт 51 – 15 312 руб. (22000-2860-3828) – выплата зарплаты за февраль.

Комментарий к статье 137 ТК РФ

1. Удержания из заработной платы работника могут производиться в случаях, установленных законодательством, т.е. независимо от волеизъявления работодателя, и по его решению. Комментируемая статья определяет основания удержаний, производимых по решению работодателя для погашения задолженности работника, и содержит исчерпывающий перечень таких оснований.

Надо подчеркнуть, что работодатель вправе, но не обязан производить удержания. Это прямо вытекает из ч. 2 комментируемой статьи.

2. Основания и правила удержаний из заработной платы работника установлены ТК в соответствии с Конвенцией МОТ N 95 (1949). Статья 8 Конвенции предусматривает, что удержания из заработной платы разрешено производить в условиях и в пределах, предписанных национальным законодательством или определенных в коллективных договорах или решениях арбитражных судов. Трудящиеся должны быть уведомлены об условиях и пределах таких удержаний.

3. От удержаний необходимо отличать взыскание суммы причиненного работником ущерба (см. коммент. к ст. 248).

4. Наряду с удержаниями, осуществляемыми по распоряжению работодателя и имеющими цель погасить задолженность работника, существуют удержания, производимые на основании федеральных законов. Они направлены на выполнение обязанностей работника перед государством или иными лицами. Действующим законодательством установлена возможность удержания из заработной платы налогов с доходов физических лиц, административных штрафов, штрафов в качестве уголовного наказания, определенных сумм (части заработной платы) при отбывании наказания в виде исправительных работ, денежных сумм по решению суда (исполнительному листу).

5. Комментируемая статья устанавливает порядок и условия удержаний. Во-первых, работодатель должен соблюдать установленный срок — месяц со дня окончания срока, установленного для возвращения аванса, погашения задолженности и т.п. Во-вторых, отсутствие разногласий с работником по поводу оснований и размеров удержания.

6. Особую трудность на практике вызывает вопрос об определении наличия (отсутствия) счетной ошибки.

Под счетной ошибкой следует понимать ошибку в арифметических действиях при расчете подлежащих выплате сумм, а также иные технические ошибки (опечатки, описки и т.п.). Неправильное применение соответствующих правовых норм счетной ошибкой не является. Не является счетной ошибкой и ошибочное перечисление денежных сумм на счет в банке. Так, рассматривая дело о взыскании с работника излишне перечисленной ему компенсации за неиспользованный отпуск (данная компенсация была перечислена дважды по ошибке работодателя), суд указал, что счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом), в то время как технические ошибки, в т.ч. технические ошибки, совершенные по вине работодателя, счетными не являются (Определение ВС РФ от 20.01.2012 N 59-В11-17).

7. По решению работодателя могут быть удержаны суммы, излишне выплаченные работнику в качестве гарантийных выплат при невыполнении норм труда или простое. Это возможно в том случае, когда орган по рассмотрению индивидуального трудового спора установит вину работника в невыполнении норм труда или в простое (см. также коммент. к ст. ст. 155, 157).

8. Могут быть удержаны суммы, выплаченные работнику в качестве оплаты отпуска, в случае его увольнения до окончания того рабочего года, за который предоставлен отпуск. Исключение составляют основания увольнения по инициативе работодателя, не связанные с виновным поведением работника (п. п. 1, 2, 4 ч. 1 ст. 81), и увольнение в связи с отказом работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ, либо отсутствием у работодателя соответствующей работы (п. 8 ч. 1 ст. 77).

При этом право работодателя на возврат денежных средств за не отработанные наемным работником дни отпуска, как отмечается в судебной практике, не может быть поставлено в зависимость от наличия либо отсутствия у данного работника на момент увольнения начисленной, но невыплаченной заработной платы, из которой может быть произведено удержание. В противном случае нарушался бы принцип равенства работников: они были бы поставлены в различное положение в зависимости от того, были ли им к моменту увольнения начислены какие-либо суммы (Апелляционное определение Верховного суда Республики Карелия от 27.12.2012 по делу N 33-3851/2012).

Неосновательное обогащение

Согласно ст. 1102 ГК РФ лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение).

КонсультантПлюс: примечание.

Комментарий к Гражданскому кодексу Российской Федерации, части второй (под ред. С.П. Гришаева, А.М. Эрделевского) включен в информационный банк.

Для возникновения обязательства из неосновательного обогащения, как правило, необходимо наличие совокупности следующих обстоятельств (см.: Комментарий к Гражданскому кодексу Российской Федерации (части второй) / Под ред. С.П. Гришаева, А.М. Эрделевского. М.: Юристъ, 2007):

- возрастание или сбережение имущества (неосновательное обогащение) на стороне приобретателя;

- невозрастание или уменьшение имущества (убытки) на стороне потерпевшего;

- убытки потерпевшего являются источником обогащения приобретателя (обогащение за счет потерпевшего);

- отсутствие надлежащего правового основания для наступления указанных имущественных последствий.

В интересующем нас случае присутствуют все четыре составляющие.

- Работодатель не смог удержать образовавшуюся задолженность при расчете в порядке ст. 137 ТК РФ из-за отсутствия необходимых денежных средств. А бывший работник (приобретатель) в добровольном порядке задолженность не погасил — соответственно бывший работник сберег имущество.

- Имущество работодателя (потерпевшего) уменьшилось за счет невозврата.

- Работодатель понес убытки, которые стали источником обогащения бывшего работника.

- Работодатель не имел права не оплатить отпуск в полном объеме.

Но у работника перед работодателем возникает задолженность, если он не отработает дни отпуска, предоставленные ему авансом. Соответственно у сотрудника нет правовых оснований для сбережения и удержания денежных средств работодателя.

Итак, денежные средства, которые были начислены работнику за неотработанные дни отпуска, предоставленного авансом, и которые работодатель не смог удержать с работника при его увольнении вследствие недостаточности имеющихся сумм, следует рассматривать как неосновательное обогащение. При таком понимании работодатель вправе предъявить в суд иск о взыскании с бывшего работника неосновательного обогащения.

Кстати говоря, подобный подход широко распространен в судебной практике. Об этом свидетельствует анализ судебных решений. На сайтах многих районных и городских судов даже размещены образцы исковых заявлений для рассмотрения споров такого рода. Нельзя не отметить порядочность экс-работников, которые отгуляли отпуск в полном объеме, но по каким-то причинам уволились до окончания рабочего года, за который был предоставлен отпуск. Многие из них, как показывает судебная практика, признавали иск, что во многом упрощало производство по делу.

В заключение хотелось бы отметить, что до сих пор не выработалась единая судебная практика относительно возможности, а также способа взыскания суммы задолженности с бывшего работника, использовавшего отпуск авансом, если работодатель при расчете не смог произвести удержание. К единообразию могло бы привести разрешение данной ситуации в специальном разъяснении Верховного Суда РФ по этому вопросу или внесение изменений в ТК РФ. Например, можно было бы предусмотреть обязанность бывшего работника в такой ситуации возвратить суммы неотработанного аванса.

Удержание за неиспользованный отпуск при увольнении: как посчитать дни

Перед расчетом отпускных, которые нужно удержать из зарплаты сотрудника, нужно посчитать дни неотработанного отпуска. Они напрямую влияют на размер удержания.

Провести расчет дней несложно. Сначала нужно определить стаж в месяцах. Неполные дни округляют по такому принципу:

- если количество отработанных дней меньше 15, месяц не учитывают при вычислениях;

- если количество дней больше 15, его принимают за 1.

Например, сотрудник Петров отработал 8 месяцев и 13 дней в марте. В этом месяце — 31 день. 13 дней — это меньше половины месяца, поэтому в стаж включат только 8 месяцев.

А сотрудник Петров отработал 9 месяцев и 17 дней — его стаж округляют до 10 месяцев.

Возникает вопрос: как считать, если отработанных дней в неполном месяце ровно 15? Тут принцип такой:

- если в месяце 30 дней, его округляют до целого;

- если 31 — исключают из стажа.

Затем определяют количество дней отпуска, положенные сотруднику перед увольнением на основании стажа. Можно вычислить по формуле:

28 / 12 * М = ОД ,

где ОД — это количество дней отпуска, которые сотрудник отработал, а М — количество месяцев стажа.

Допустим, администратор Иванов отработал 9 месяцев. Считаем дни положенного отпуска:

28 / 12 * 9=21

Так, исходя из отработанного времени администратору Иванову полагается 21 день заслуженного отпуска.

Теперь их нужно вычесть из дней отдыха, представленных авансом.

Например, если бы Иванов получил авансом стандартный 28-дневный отпуск, то полагалось бы удержание за такой период:

Взыскание с работника задолженности за неотработанные дни отпуска при увольнении не производится! Только удержание

1. Взыскание в судебном порядке суммы задолженности с работника, использовавшего отпуск авансом, если наниматель фактически при расчете не смог произвести удержание за неотработанные дни отпуска вследствие недостаточности сумм, причитающихся при расчете, не производится (Определение судебной коллегии по гражданским делам Омского областного суда от 17 февраля 2010 года № 33-949/2010; извлечение из Бюллетеня судебной практики Омского областного суда № 1 (42) 2010)

2. Удержание заработной платы за неотработанные дни отпуска невозможно произвести из-за отсутствия заработанных ответчиком денежных средств. В то же время невозможно и взыскание в судебном порядке излишне выплаченной суммы отпускных в связи с прямым запретом закона. Применение норм ТК РФ о материальной ответственности работника за ущерб, причиненный работодателю, также невозможно, т. к. такая ответственность наступает только в результате виновного противоправного поведения (Обзор Приморского краевого суда и Управления судебного департамента при Верховном суде РФ в Приморском крае от 31.12.2009 «Обзор судебной практики Приморского краевого суда по рассмотрению гражданских дел в кассационном и надзорном порядке во втором полугодии 2009 года»)

3. Суд первой инстанции правильно исходил из того, что в случае, если работодатель не произвел удержание за неотработанные дни при увольнении работника, то он не вправе взыскивать с бывшего работника в судебном порядке денежные средства, выплаченные ему при увольнении в качестве заработной платы за предоставленный отпуск. Недобросовестности в действиях ответчика, а также счетной ошибки, что позволило бы взыскать с ответчика излишне выплаченную заработную плату, судом установлено не было (Постановление президиума Санкт-Петербургского городского суда от 08.12.2010 N 44г-111/2010)

4. Суд обоснованно отказал истцу в иске о взыскании денежных средств, полученных ответчиком за неотработанные дни отпуска. Как установлено судом, на момент увольнения у ответчика не имелось начисленной заработной платы и работодатель не мог воспользоваться правом, предоставленным ст. 137 ТК РФ. Из обстоятельств дела не следует, что при предоставлении ответчику отпуска последним были совершены неправомерные действия, нарушен порядок предоставления ежегодного оплачиваемого отпуска, установленный ст. 122 ТК РФ, либо работодателем при его оплате допущена счетная ошибка. Факт последующего увольнения ответчика по дискредитирующему основанию не связан с предоставлением ему данного отпуска, поэтому у суда не имелось оснований для взыскания в судебном порядке указанной задолженности. Также указано следующее.

В судебной практике возник вопрос о возможности взыскания с работника в судебном порядке задолженности за неотработанные дни отпуска при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск (абзац 5 ч. 2 ст. 137 ТК РФ), в тех случаях, когда у работника нет причитающихся к выплате при увольнении сумм или их недостаточно, либо в иных случаях утраты работодателем возможности произвести удержание из заработной платы работника в порядке ст. 137 ТК РФ.

Правильно поступают те суды, которые в таких случаях отказывают работодателю в иске о взыскании указанной задолженности, поскольку в соответствии с ч. 4 ст. 137 ТК РФ излишне выплаченная работнику заработная плата (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права) не может быть с него взыскана, за исключением случаев счетной ошибки и неправомерных действий работника, установленных судом. Аналогичные положения предусмотрены и п. 3 ст. 1109 ГК РФ, ограничивающей основания для взыскания заработной платы, предоставленной гражданину в качестве средства к существованию, как неосновательного обогащения («Справка по результатам обобщения практики рассмотрения районными (городскими) судами Калининградской области гражданских дел, связанных с разрешением трудовых споров» (подготовлена судебной коллегией по гражданским делам Калининградского областного суда, извлечение)) (Прим.: практика за 2008 год)

Способы взыскания заработной платы с работодателя через суд

В первую очередь необходимо отметить, что по общему правилу требования о взыскании заработной платы рассматриваются в порядке искового производства. Однако в некоторых случаях работник может взыскать с работодателя задолженность в порядке приказного производства.

Взыскание зарплаты в порядке приказного производства

С заявлением о вынесении судебного приказа можно обратиться в суд по требованиям о взыскании начисленной, но не выплаченной зарплаты, а также начисленной, но не выплаченной денежной компенсации за нарушение работодателем установленного срока выплаты заработной платы, если взыскиваемая сумма не превышает 500 тыс. руб.

В чем особенность приказного производства и какой способ взыскания зарплаты через суд выбрать?

Приказное производство представляет собой упрощенный порядок рассмотрения требований о взыскании задолженности.

- суд рассматривает заявление о вынесении судебного приказа без вызова сторон, то есть судебные заседания не проводятся

- срок рассмотрения заявления и выдачи судебного приказа всего 5 рабочих дней

- судебный приказ одновременно является исполнительным документом и может быть предъявлен для принудительного взыскания

- но судебный приказ может быть отменен по немотивированному возражению должника, поданному в течение 10 дней со дня получения копии судебного приказа, в этом случае взыскатель вправе подать иск о взыскании зарплаты

Взыскание зарплаты в порядке искового производства

При рассмотрении дела в порядке искового производства суд назначает предварительное судебное заседание, а затем основное судебное разбирательство. На первом судебном заседании суд уточняет позицию сторон, предлагает урегулировать спор мирным путем и представить дополнительные доказательства (при наличии). В ходе основного судебного разбирательства суд выясняет обстоятельства дела. Для этого в первую очередь он слушает позицию истца, его исковые требования, задает уточняющие вопросы. Далее суд выслушивает возражения ответчика и задает ему вопросы. После выступления сторон суд предлагает истцу и ответчику поучаствовать в судебных прениях. Судебные прения — часть судебного заседания, в которой путем поочередного выступления участвующих в деле лиц подводятся итоги проведенного по делу исследования доказательств. После завершения выступлений сторон суд удаляется для вынесения решения. В некоторых случаях суд откладывает судебное разбирательство или объявляет перерыв. Например, если необходимо истребовать у сторон или третьих лиц дополнительные доказательства, привлечь третье лицо или соответчика.

Когда действует запрет на удержание отпускных

Излишне выплаченные отпускные за полученный авансом отпуск работодатель может удержать из заработной платы увольняющегося сотрудника, за исключением нескольких случаев. Так, согласно абз. 4 ч. 2 ст. 137 кодекса, удержание при увольнении за предоставленный авансом отпуск не может быть произведено, если сотрудник увольняется по причине:

- отказа от перевода на другую работу по медпоказаниям либо из-за отсутствия такой возможности у работодателя;

- сокращения штата у работодателя либо его ликвидации, а также смены собственника, которая привела к увольнению руководства компании;

- восстановления по решению суда (трудинспекции) работавшего ранее на этой должности сотрудника;

- призыва на воинскую службу (в т. ч. альтернативную);

- признания сотрудника по медпоказаниям нетрудоспособным;

- наступления форс-мажора, признанного российским правительством таковым и не позволяющим далее продолжать трудовую деятельность;

- смерти ИП-работодателя.

Если имеет место хотя бы одно из указанных выше оснований, работодатель не вправе удержать за отпуск при увольнении. Если же сотрудник увольняется по другим причинам, то у работодателя есть все основания произвести при увольнении удержание за использованный отпуск из его заработной платы. Удержание, согласно ч. 3 ст. 137 кодекса, должно быть произведено в течение месяца после завершения срока, определенного для погашения сотрудником возникшей задолженности в виде переплаченных отпускных.

Если же говорить об удержании за неиспользованный отпуск при увольнении, то оно не производится, т. к. отпускные в этом случае сотруднику не выплачивались. Более того, перед увольнением работнику предоставляется соответствующая компенсация, рассчитываемая по правилам об очередных и дополнительных отпусках, утвержденным Наркомтрудом СССР 30.04.1930 № 169 (далее — Правила).

Согласно ст. 28 Правил, компенсация выплачивается:

- За целый отпуск, если сотрудник отработал 11 и более месяцев или отработал более 5,5 месяцев и был уволен в связи с ликвидацией компании-работодателя, призывом на воинскую службу, признанием непригодным по медпоказаниям.

- Пропорционально фактически отработанному времени.

То есть при расчете компенсации за отпуск, который не был использован перед увольнением, переплаты отпускных не получается, т. к. они ранее не выплачивались, компенсационные же выплаты рассчитываются по фактическим данным.

Не допускается также удержание компенсации за неиспользованный отпускпри увольнении, например, в случае последующего восстановления сотрудника в должности, поскольку ни ТК, ни любой другой нормативный акт подобных оснований для вычета из зарплаты не содержит. Более того, выплаченная ранее компенсация не дает работодателю права отказать восстановленному работнику в предоставлении отпуска.

Удержания для погашения задолженности перед работодателем

Важно! Погашение задолженности перед работодателем производится по одному из следующих оснований:

- для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

- для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой;

- для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи с переводом на другую работу в другую местность;

- для погашения неизрасходованного и своевременно не возвращенного аванса в других случаях;

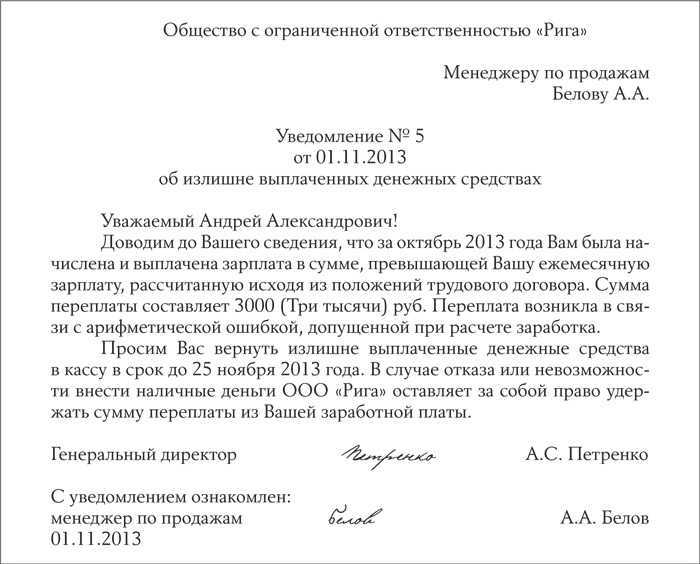

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок (повторная выплата заработной платы за один рабочий период, аванса на одну командировку и т.п. счетной ошибкой не признаётся);

- для возврата сумм, излишне выплаченных работнику в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (часть третья статьи 155 Трудового Кодекса РФ);

- для возврата сумм, излишне выплаченных работнику в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника при простое (часть третья статьи 157 Трудового Кодекса РФ);

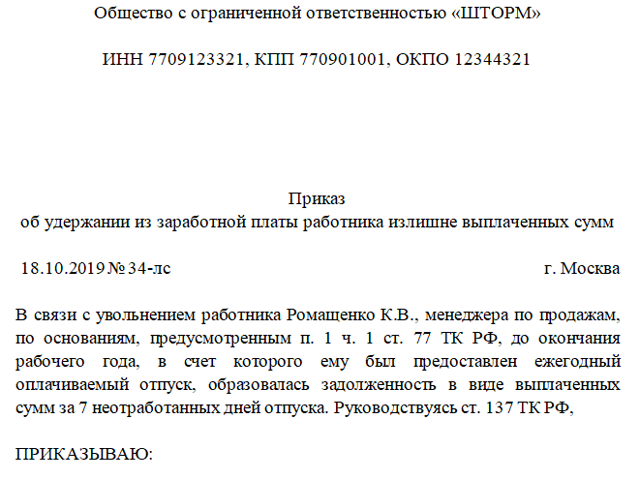

- при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

Важно! Работодатель не вправе производить удержание за неотработанные дни отпуска в следующих случаях:

- если работник увольняется в связи с отказом от перевода на другую работу, необходимого ему в соответствии с медицинским заключением либо отсутствие у работодателя соответствующей работы (п. 8 части первой статьи 77 Трудового кодекса РФ);

- если работник увольняется в связи с ликвидацией организации либо прекращением деятельности индивидуальным предпринимателем (п. 1 части первой ст. 81 Трудового кодекса РФ);

- если работник увольняется в связи с сокращением численности или штата работников организации, индивидуального предпринимателя (п. 2 части первой ст. 81 Трудового кодекса РФ);

- если работник увольняется в связи со сменой собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера) (п. 4 части первой статьи 81 Трудового кодекса РФ);

- если работник увольняется в связи с призывом работника на военную службу или направление его на заменяющую ее альтернативную гражданскую службу (п. 1 ч. 1 ст. 83 Трудового кодекса РФ);

- если работник увольняется в связи с восстановлением на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ч. 1 ст. 83 Трудового кодекса РФ);

- если работник увольняется в связи с признанием работника полностью неспособным к трудовой деятельности (п.5 ч. 1 ст. 83 Трудового кодекса РФ);

- если работник уволен в связи со смертью (п. 6 ч. 1 ст. 83 Трудового кодекса РФ);

- если работник увольняется в связи со смертью работодателя — физического лица (п. 6 ч. 1 ст. 83 Трудового кодекса РФ);

- если работник увольняется в связи с признанием судом работника умершим или безвестно отсутствующим (п. 6 ч. 1 ст. 83 Трудового кодекса РФ);

- если работник увольняется в связи с признанием работодателя — физического лица умершим или безвестно отсутствующим (п. 6 ч. 1 ст. 83 Трудового кодекса РФ);

- если работник увольняется в связи с наступлением чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия и другие чрезвычайные обстоятельства), если данное обстоятельство признано решением Правительства Российской Федерации или органа государственной власти соответствующего субъекта Российской Федерации (п. 7 ч. 1 статьи 83 Трудового Кодекса РФ).

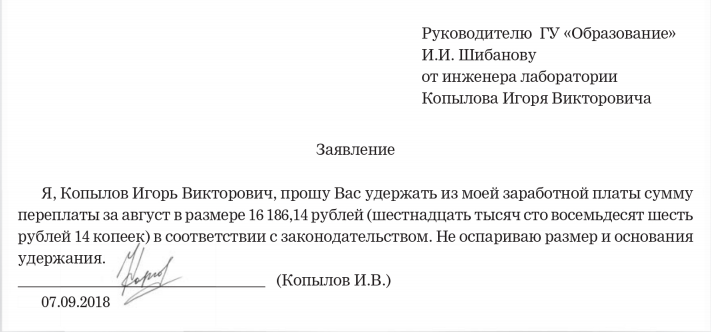

Важно! Работодатель обязан соблюсти порядок удержания сумм в счет погашения задолженности перед ним (кроме удержания сумм за неотработанные дни отпуска при увольнении работника):

- решение об удержании работодатель обязан принять в срок не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат

- работник не оспаривает оснований и размеров удержания.

Важно! При несогласии работника с основанием или размером удержания, работодатель не вправе его производить