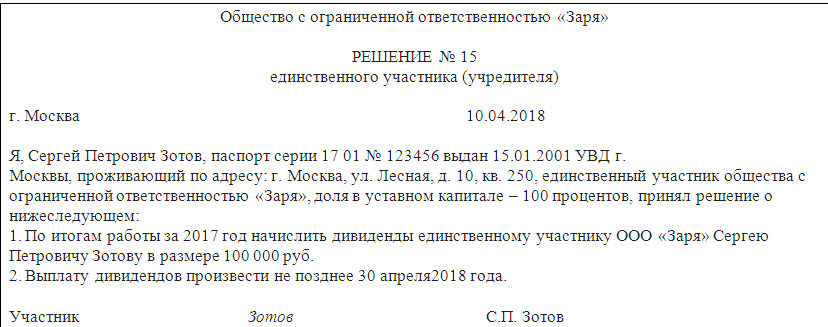

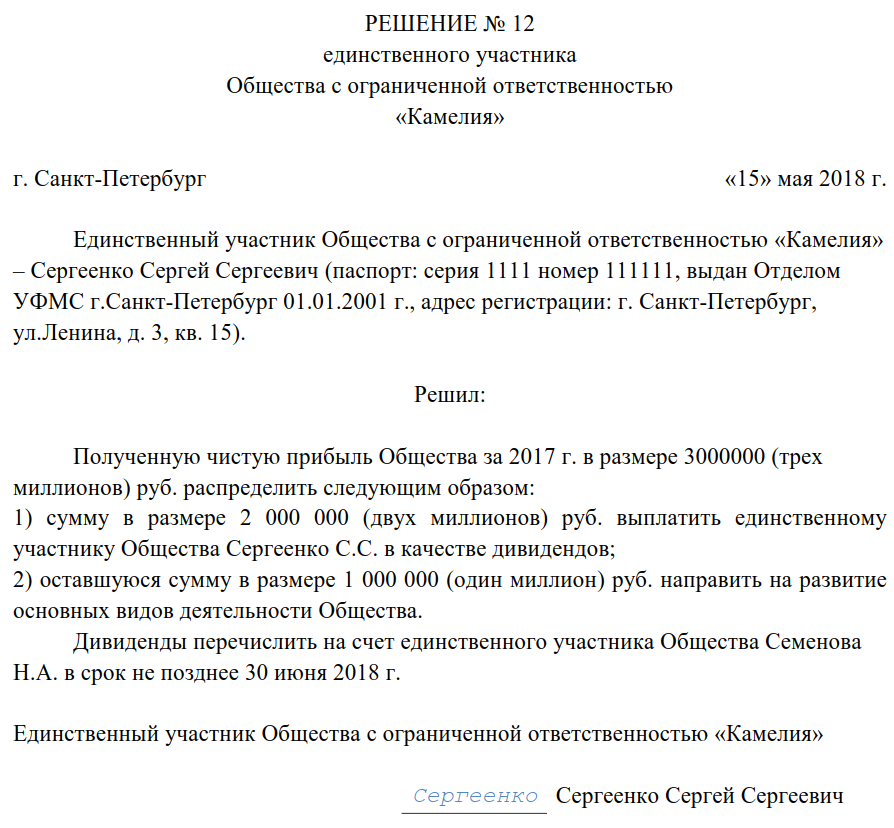

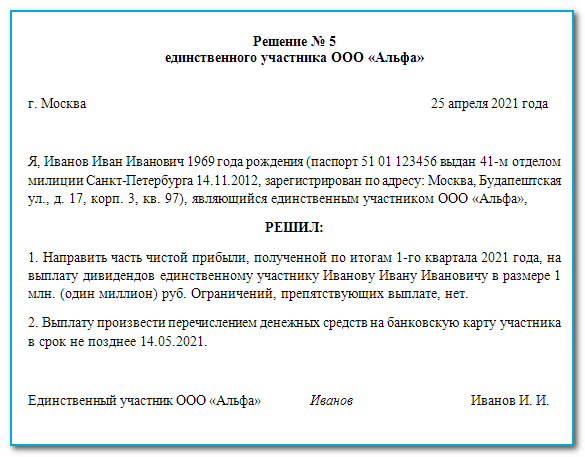

Правовая база выплаты дивидендов в 2024 году

В распределении дивидендов нужно опираться на регулирующие этот порядок законы:

| Правовой документ | Что регулирует |

|---|---|

| Налоговый кодекс РФ | Основные положения об исчислении доходов учредителей |

| ФЗ №14 | Порядок расчёта и осуществления выплат дивидендов участникам ООО |

| ФЗ №409 | Дополняет основной ФЗ №14 другими положениями в отношении выплат, когда учредитель не воспользовался своим правом их получить. Содержит дополнительные условия о сроках и распределении дивидендов |

| ФЗ №424 | Порядок выплаты налогооблагаемых дивидендов участнику при его выходе из общества |

| ПБУ 7/98 | Порядок бухучёта дивидендов |

| Письма Министерства финансов (№03-03-06/1/133, №03-03-06/1/235) | Отдельные условия по срокам и возможности оформить выплаты из нераспределённой прибыли |

Источник дивидендов ООО

Компания не может взять любые деньги, что есть в её распоряжении на текущий момент, и выплатить из них дивиденды учредителям. Они выдаются из чистой прибыли — тех средств, что останутся у организации после уплаты налогов, взносов, задолженностей и других обязательств. Подробнее о том, какие выплаты считаются дивидендами, можно прочесть в 43 статье НК РФ.

В той же статье указаны доходы, которые не относятся к дивидендам. В том числе:

- выплаты в рамках взносов участников в УК при ликвидации компании;

- акции, которые компания передала в собственность своим участникам;

- выплаты единственному участнику НКО на операции в рамках её деятельности по уставу.

При распределении средств нужно опираться на Отчёт о финрезультатах — показатель чистой прибыли указан в отдельной строке.

Участники могут получить дивиденды не только в денежной, но и натуральной форме. Если выплачиваются деньги, их можно выдать из кассы или перевести на счёт.

Налогообложение дивидендов и физических лиц

Налогообложение дивидендов физическими лицами определяется налоговым кодексом и может отличаться в зависимости от страны. В РФ налогообложение дивидендов физическими лицами регулируется разделом 26 НК РФ. Согласно этому разделу, дивиденды облагаются налогом по ставке 13%.

Однако, важно отметить, что существуют ряд исключений и особенностей налогообложения дивидендов. Например, если физическое лицо является резидентом РФ и получает дивиденды от российской компании, то налог с дивидендов может быть уплачен по сниженной ставке в размере 9%

Также существуют преференции для российских пенсионеров, которые могут уплачивать налог с дивидендов по ставке 6%.

Еще одним важным моментом является наличие международных договоров об избежании двойного налогообложения. Если физическое лицо получает дивиденды от иностранной компании, то применяются ставки налогообложения, предусмотренные договором. Например, РФ имеет договоры с рядом стран, включая Кипр, Мальту, Германию и др., в которых предусмотрены сниженные ставки налога с дивидендов.

Важно помнить, что налогообложение дивидендов может зависеть от суммы полученных дивидендов, а также статуса получателя. Физические лица, получающие дивиденды, обязаны подать соответствующую налоговую декларацию и уплатить налоги в установленные сроки

Таким образом, налогообложение дивидендов и физических лиц является важной темой финансовой деятельности. Для правильного понимания основных правил и ставок налогообложения рекомендуется обратиться к профессиональным налоговым консультантам или изучить соответствующие законодательные акты

Дивидендные выплаты могут производиться в денежной форме или в виде иного имущества компании (акции, облигации, доли других предприятий и т.д.).

Налоги с дивидендов — это налоговые обязательства, которые возникают у получателя дивидендов в связи с их получением.

Система налогообложения дивидендов может варьироваться в зависимости от ряда факторов:

| 1. | Формы налогообложения дивидендов (федеральный налог, региональный налог, местный налог). |

| 2. | Ставки налоговых сборов. |

| 3. | Особенности налогообложения для различных категорий получателей дивидендов (физические лица, юридические лица, индивидуальные предприниматели). |

| 4. | Налоговые льготы и особенности для некоторых видов дивидендов (например, дивиденды от инвестиционных фондов). |

Для учредителей компаний, получающих дивиденды, важно быть в курсе актуальной информации о налогообложении дивидендов, чтобы спланировать свои финансовые обязательства и избежать неприятных сюрпризов со стороны налоговых органов

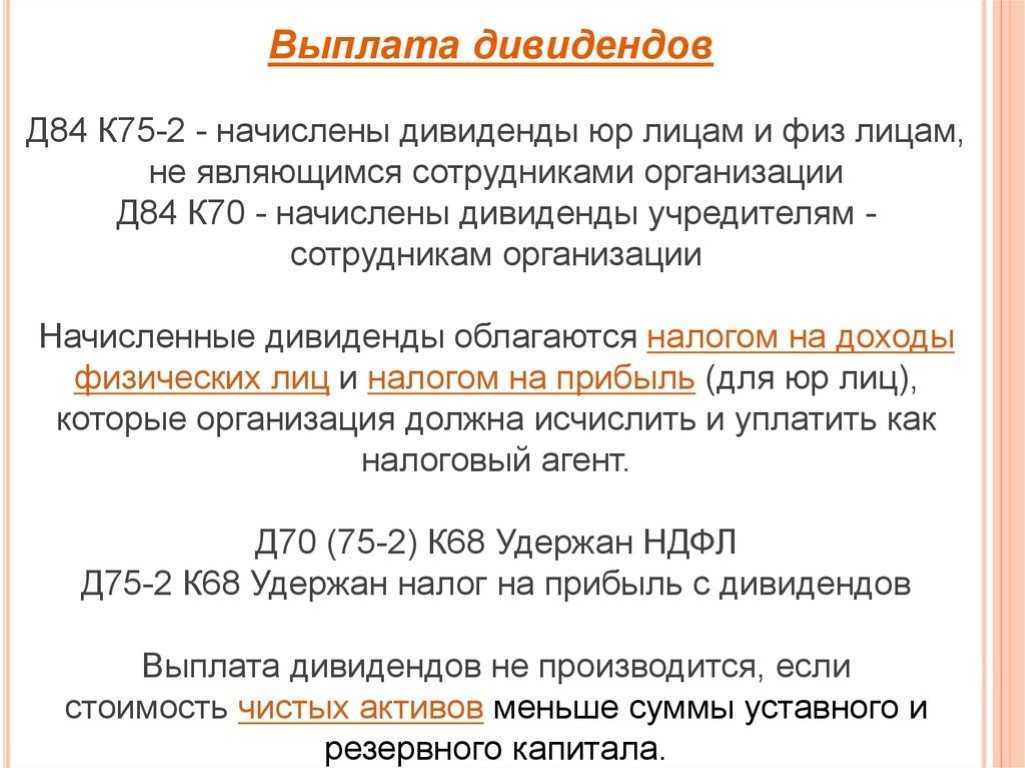

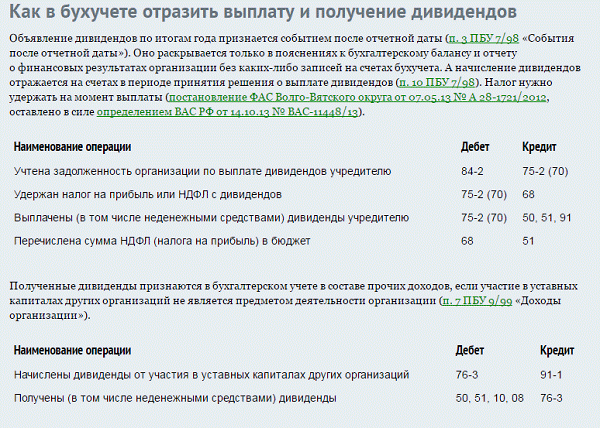

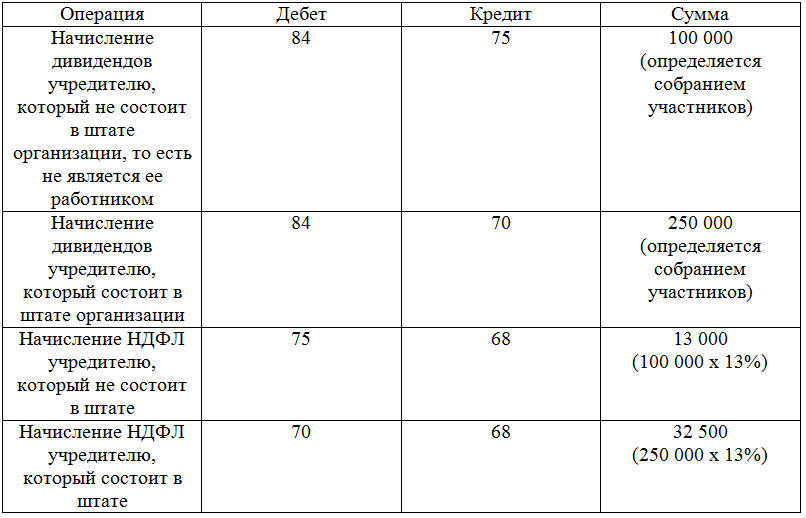

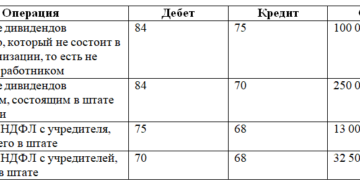

Бухгалтерские проводки

Рассмотрим, как бухгалтер должен оформить проводками выплату дивидендов, согласно действующего плана счетов.

| Дебет | Кредит | Операция |

| 84 | 75 | Произведено начисление дивидендов лицам, которые не работают в организации |

| 84 | 70 | Произведено начисление дивидендов работникам компании |

| 75 | 68 | Произведено удержание налога из дивидендов у лиц, не работающих в компании |

| 70 | 68 | Произведено удержание налога из дивидендов у работников компании |

| 75 | 50, 51 | Произведена выплата дивидендов лицам, которые не работают в организации |

| 70 | 50, 51 | Произведена выплата дивидендов работникам компании |

| 68 | 51 | Выполнена оплата налога НДФЛ с дивидендов |

| 75 | 84 | Списаны на нераспределенную прибыль невыплаченные дивиденды лицам, не являющимся работниками |

| 70 | 84 | Списаны на нераспределенную прибыль невыплаченные дивиденды, начисленные работникам компании |

Кто платит и удерживает налоги с дивидендов

Российская организация, выплачивающая дивиденды, признается налоговым агентом (п. 3 ст. 275 НК РФ). Если налогоплательщик получает дивиденды от источника за пределами РФ, то он обязан самостоятельно рассчитать и уплатить соответствующую сумму налога.

Согласно подпункту 3 пункта 3 статьи 284 и пункту 3 статьи 224 суммы дивидендов, причитающиеся:

- российским организациям (в т.ч. применяющим УСН, ЕСХН и ЕНВД), облагаются налогом на прибыль по ставке 9 процентов;

- российским организациям, которые как минимум 365 календарных дней подряд владеют не менее чем половиной уставного капитала выплачивающей дивиденды организации, облагаются налогом на прибыль по ставке 0 процентов;

- иностранным организациям, облагаются налогом на прибыль по ставке 15 процентов (с учетом особенностей, предусмотренных статьей 275 НК РФ);

- физическим лицам – налоговым резидентам РФ, облагаются НДФЛ по ставке 9 процентов;

- физическим лицам – нерезидентам РФ облагаются НДФЛ по ставке 15 процентов.

Налог на прибыль с дивидендов, в том числе полученных от иностранных организаций, уплачивается в федеральный бюджет (пп. 2 п. 3, п. 6 ст. 284 НК).

ИС 1С:ИТС: О распределении чистой прибыли между участниками ООО см. в «Бизнес-справочнике: правовые аспекты» в разделе .

Пример 1. 25 марта 2014 года финансовая служба ООО «Конфетпром» получила выписку из Решения общего собрания акционеров дочерней российской компании ЗАО «Розничный магазин «Торговый ДОМ». Акционеру ООО «Конфетпром», согласно Решению, причитаются дивиденды за 2013 год от участия в ЗАО «Розничный магазин «Торговый ДОМ» в сумме 2 730 000 руб. без учета налога на прибыль, подлежащего удержанию у источника выплаты. Указанная сумма дивидендов была перечислена на расчетный счет ООО «Конфетпром» 05 апреля 2014 года.

В свою очередь, общим собранием участников ООО «Конфетпром» от 28 апреля 2014 года было принято решение распределить полученную за 2013 год прибыль в размере 4 000 000,00 руб., следующим образом:

1 000 000,00 руб. в пользу участника российского юридического лица ЗАО «ИнвестСоюз», владеющего 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица — Федорова П.П., являющегося налоговым резидентом РФ и владеющим 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица – Терещенко Е.Н., не являющегося налоговым резидентом РФ и владеющим 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица – Романова О.Г., являющегося налоговым резидентом РФ и работником ООО «Конфетпром» и владеющим 25% доли уставного капитала общества.

ООО » Конфетпром», являясь налоговым агентом, исчисляет и удерживает:

сумму налога на прибыль на доходы в виде дивидендов российского юридического лица — ЗАО «ИнвестСоюз» по ставке 9 процентов;

сумму НДФЛ на доходы в виде дивидендов физических лиц-резидентов РФ (Федорова П.П. и Романова О.Г.) по ставке 9 процентов;

сумму НДФЛ на доходы в виде дивидендов физического лица-нерезидента РФ (Терещенко Е.Н.) по ставке 15 процентов.

6 мая 2014 года ООО «Конфетпром» перечислило со своего расчетного счета дивиденды участникам за вычетом исчисленных и удержанных налогов, которые были перечислены в бюджет этим же днем.

Последствия неправильного уплаты налога на дивиденды

Неправильная уплата налога на дивиденды может иметь серьезные последствия для физических и юридических лиц. Ошибки в расчете и неправильное погашение налоговой задолженности могут привести к штрафам, уплате пени и даже к уголовной ответственности.

Одним из основных последствий неправильной уплаты налога на дивиденды является наложение штрафов со стороны налоговых органов. Размер штрафов зависит от величины задолженности и может составлять до 40% суммы недоуплаченного налога. Кроме того, налоговые органы могут начислить пени за каждый день задержки уплаты налога, что может привести к еще большим финансовым потерям.

В случае систематических нарушений и уклонения от уплаты налога на дивиденды, налоговые органы имеют право применить к нарушителю уголовное преследование. Уголовная ответственность может предполагать наказание в виде штрафа, лишения свободы или обязательных работ.

Для предотвращения неправильной уплаты налога на дивиденды рекомендуется обратиться к профессионалам, которые помогут правильно расчитать налоговую базу и сделать все необходимые платежные поручения. Также следует внимательно изучить законодательство, регулирующее налогообложение дивидендов, и быть в курсе последних изменений в этой области.

В итоге, неправильная уплата налога на дивиденды может стать серьезной проблемой для физических и юридических лиц

Штрафы, пени и возможность уголовного преследования заставляют обращать особое внимание на корректное погашение налоговой задолженности. Правильная уплата налога на дивиденды является гарантом законности и способствует укреплению деловой репутации

Как минимизировать налоговые платежи по дивидендам в 2024 году

Для учредителей и акционеров компаний, получающих дивиденды, важно рассмотреть возможности минимизации налоговых платежей в 2024 году. Ставки налогов на дивиденды и процедуры их уплаты подлежат регулярным изменениям, поэтому важно быть в курсе актуальных правил и норм

Одним из важных аспектов минимизации налоговых платежей является учет особенностей налогообложения в действующем законодательстве. Необходимо изучить доступные налоговые льготы и налоговые ставки, чтобы выбрать наиболее выгодный способ расчета и уплаты налогов.

Грамотное планирование и объединение операций также могут помочь минимизировать налоговые платежи по дивидендам. Например, можно временно отложить выплату дивидендов до следующего финансового года или использовать другие стратегии, которые позволят снизить налоговые обязательства.

Также стоит обратить внимание на возможности использования целевых программ и инвестиций, которые могут предоставить налоговые льготы при получении дивидендов. Оцените доступные программы, условия и требования, чтобы выбрать наиболее выгодные варианты

Важно также учитывать возможность использования иностранных компаний и счетов для получения дивидендов. Каждая страна имеет свои особенности налогообложения дивидендов, поэтому может быть выгодно рассмотреть возможность оплаты налогов в другой стране с более низкими ставками

Индивидуальные обстоятельства и специфика каждой компании также играют важную роль в минимизации налоговых платежей. Рекомендуется проконсультироваться с опытным налоговым консультантом или специалистом, чтобы получить персонализированные рекомендации и стратегии, соответствующие вашей ситуации.

| Способы минимизации налоговых платежей |

|---|

| Учет налоговых льгот и ставок на дивиденды |

| Планирование и объединение операций |

| Использование целевых программ и инвестиций |

| Рассмотрение возможности использования иностранных компаний и счетов |

| Консультация с налоговым специалистом для получения рекомендаций |

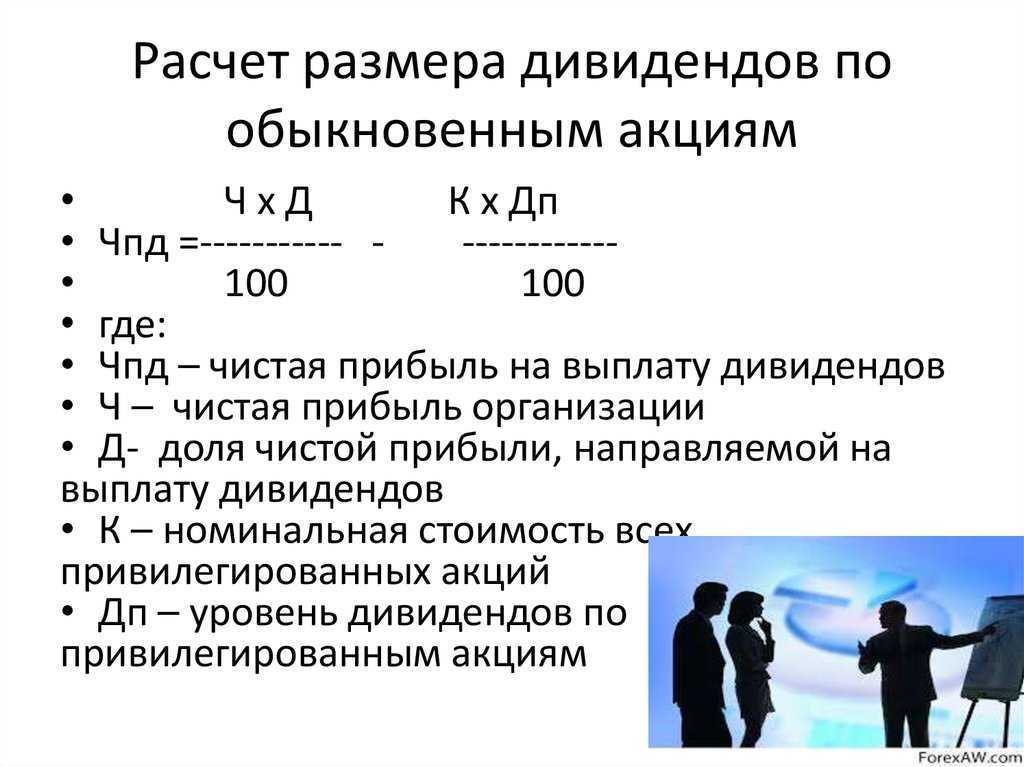

Распределение средств: кто получает дивиденды

Дивиденды вправе получать каждый, у кого есть доля в УК общества

Неважно, человек или другая организация

Также не имеет значения, какую пользу участник фактически приносит компании, как он трудится и к каким показателям её привел. Важен только его вклад в уставный капитал — дивиденды будут распределять пропорционально вложенным долям.

Например, в ООО «Рассвет» три участника. Доля первого в УК составляет 60%, второго — 30%, третьего — 10%. В таком же размере (% от нераспределённой прибыли) они получат и дивиденды.

Это правило действует по умолчанию, но компания может установить другой порядок, определить его на общем собрании и прописать в уставе. Тогда деньги будут распределять так, как участники решат сами.

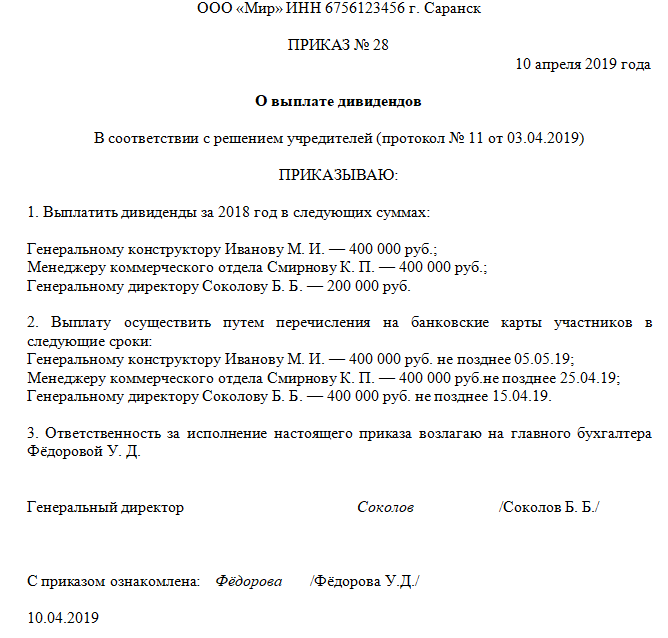

Начисление дивидендов: проводки

1. Определение суммы дивидендов:

Первым шагом является определение суммы дивидендов, которую компания готова выплатить учредителю. Данная сумма может быть рассчитана на основе финансовых результатов компании, подготовленных на отчетную дату

Важно учесть, что сумма дивидендов должна соответствовать положениям закона и уставу компании

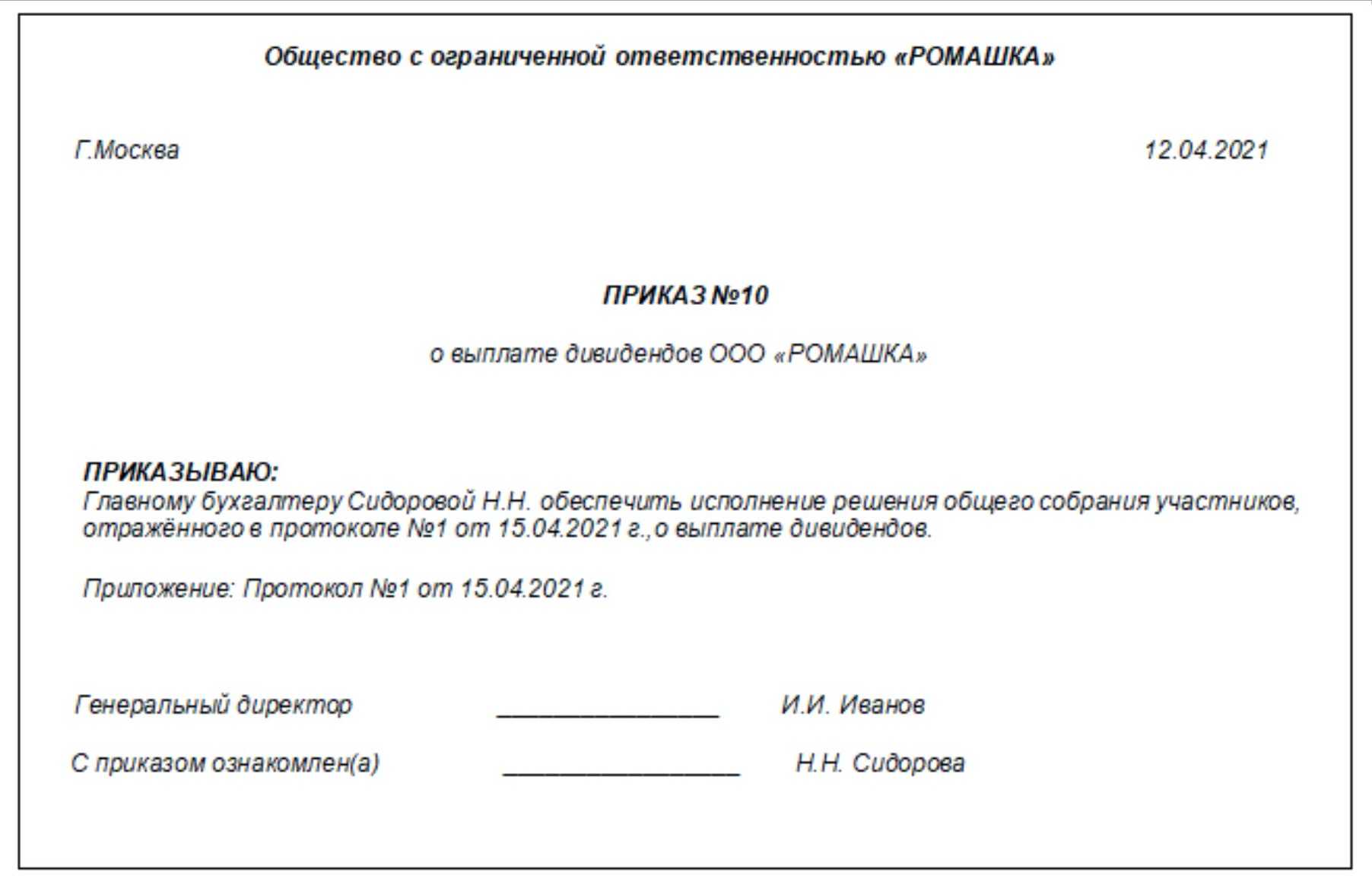

2. Подготовка документов:

После определения суммы дивидендов необходимо подготовить соответствующие документы, которые позволят оформить начисление и выплату дивидендов. В основу этих документов положатся данные учредительного договора и учетной политики компании

Важно отметить, что дивиденды должны быть подписаны руководителями компании и учредителями

3. Проведение проводок:

Следующий шаг — проведение проводок по начислению дивидендов в учетной системе компании. Для этого необходимо использовать соответствующие счета учета, указанные в учетной политике. Например, дивиденды могут начисляться на счет «Расчеты с учредителями»

Важно учесть, что проводки должны быть согласованы с бухгалтером компании и соответствовать требованиям законодательства

4. Обновление бухгалтерской отчетности:

После проведения проводок необходимо обновить бухгалтерскую отчетность компании, чтобы отразить начисленные дивиденды. Это может включать обновление баланса, отчета о прибылях и убытках, а также других финансовых отчетов.

5. Выплата дивидендов:

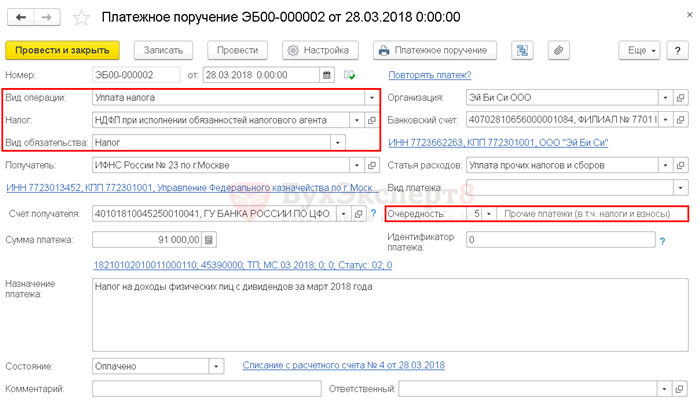

Последним этапом является фактическая выплата дивидендов учредителю компании. Для этого необходимо использовать соответствующие документы, например, платежное поручение

Также важно отметить, что выплаты дивидендов могут быть облагаемы налогом, поэтому необходимо учесть требования налогового законодательства и произвести соответствующие удержания

В итоге, проведение операций по начислению дивидендов требует выполнения ряда этапов, начиная от определения суммы дивидендов и подготовки необходимых документов, до проведения соответствующих проводок и фактической выплаты

Важно учесть также требования законодательства и учетной политики компании. Эффективное и правильное проведение всех операций гарантирует правомерность выплаты дивидендов и обеспечивает финансовую прозрачность компании

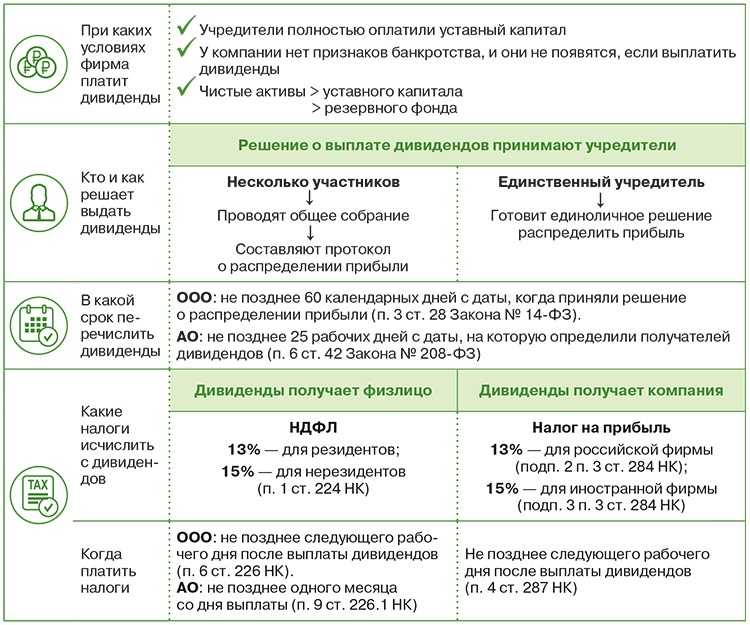

Когда можно выплачивать дивиденды, а когда нельзя

Дивиденды можно выплачивать, когда есть чистая накопленная прибыль по балансу (нераспределенная прибыль).

Распределять ее между участниками ООО или отдавать единственному участнику можно в строго установленные сроки. Обычно это квартал или год, что логично:

-

сдали отчеты;

-

подсчитали чистую прибыль;

-

выплатили дивиденды.

Периодичность распределения фиксируется в Уставе ООО. Владелец компании не может менять этот порядок самовольно. Написано «раз в квартал» — делим прибыль не более четырех раз в год. Ограничение: прибыль должна быть. Нельзя распределить убыток.

Периодичность же выплат может быть любой. Распределили по миллиону на каждого — можно перечислять по 333’333,33 ₽ за минусом налогов тремя траншами. Но есть нюанс. С момента распределения до полной выплаты дивидендов участникам ООО должно пройти не более 60 дней — назначайте даты перечислений правильно.

Опытный главбух знает, как правильно начислять и выплачивать дивиденды, сдавать отчетность. Передавайте учет в Консалтинговый центр Профдело и получайте в свое распоряжение целую команду опытных специалистов. Зарабатывайте дивиденды, а мы все оформим.

Подробнее об услуге

Коснемся расчета сумм дивидендов. Единственный участник забирает 100%. Совладельцам положены дивиденды в частях, соответствующих их взносам в уставный капитал. Может быть и другой порядок распределения, зафиксированный в Уставе ООО.

Дивиденды нельзя выплачивать, если:

-

нет прибыли или есть убыток;

-

у компании есть признаки банкротства;

-

участнику, вышедшему из ООО, не выплачена его доля;

-

участники не до конца внесли свои доли в уставный капитал;

-

дата выплаты попадает в период с 01 апреля по 01 октября 2022 года — почему это так, читайте в главе «Что изменилось в 2022 году по дивидендам».

Важно! Если выплата дивидендов поставит компанию на грань банкротства, то распределять чистую прибыль нельзя. У налоговиков обязательно возникнут претензии.. КЦ Профдело в таких случаях формирует уведомление компании-клиенту с указанием возможных последствий, бережет от рискованных шагов.

КЦ Профдело в таких случаях формирует уведомление компании-клиенту с указанием возможных последствий, бережет от рискованных шагов.

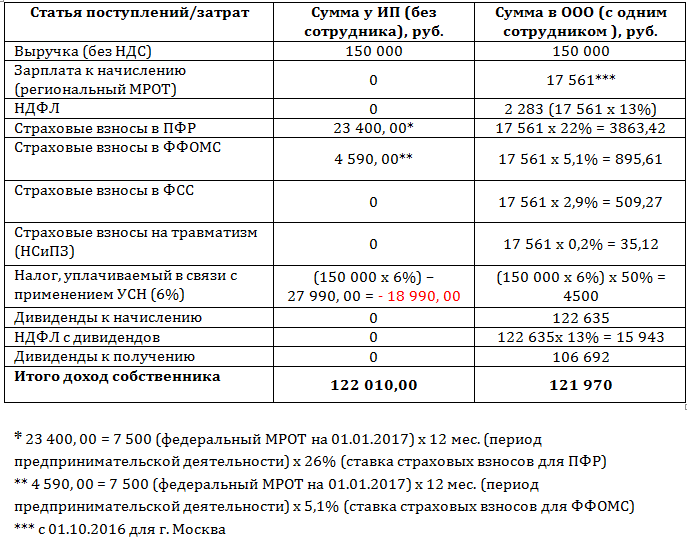

Чем отличаются дивиденды при УСН и ОСН

Методом расчёта.

При ведении бухучёта расчёт чистой прибыли не вызывает затруднений ― это обязательный показатель баланса. С помощью современных бухгалтерских программ это делается достаточно просто.

Сложнее сделать это на УСН, ведущих учёт в Книге учёта доходов и расходов. В данном случае чистая прибыль считается по формуле:

ЧП = В – Р – З – Н

Где:

В ― выручка. Это полученная оплата за оказанные услуги или проданные товары. Не предоплата! Например, если в декабре пришло 500 рублей предоплаты, а товар был продан в январе ― эта сумма не берётся в расчёт выручки и прибыли за 2018 год.

Р ― расходы. Это фактически оплаченные расходы, понесённые и задокументированные в этом же отчётном периоде.

З ― задолженность. Любая, которая возникла в этом периоде, но не погашена до последнего его числа. Это может быть задолженность по зарплате, долг перед поставщиками, текущая непогашенная за конкретно этот период сумма кредита, займа процентов.

Н ― налоги за этот период, подлежащие оплате после отчётного периода.

Все показатели берутся за один и тот же период.

Звучит несложно. Но та самая Книга только в названии содержит слово «расходы». На самом деле их там нет. И законодательство не предусматривает никакого иного метода учёта расходов, кроме ведения бухучёта с применением плана счетов.

Большинство предпринимателей просто отнимают расходы по расчётному счёту от доходов за аналогичный период. Это самодеятельность. То же самое, что гадать на кофейной гуще.

Например, если часть расходов по счёту не подтверждена документально, они не должны быть включены в расчёт чистой прибыли. Соответственно, эта прибыль и доход собственника будут ошибочно завышены.

В 2019 году ставка подоходного налога на дивиденды и прочие доходы одинаковая ― 13%. Такое совпадение бывает не всегда. К тому же к дивидендам в 2019 году есть льгота. Если её применить к таким излишне выплаченным доходам, налог будет доначислен и насчитана пеня.

Пример 3.

Собственник не выплачивал дивиденды последние 3 года. В этом году он решил воспользоваться своим правом и применить к ним льготную ставку подоходного налога — 6%. Прибыль он посчитал неверно, и к выплате получилось 10 000 рублей. Собственник снял себе деньги и заплатил налог 6% — 600 рублей.

При проверке налоговая посчитала прибыль правильно, и оказалось, что она составляет 7 000 рублей, а не 10 000.

Получается, что 7 000 руб. — это дивиденды, и к ним можно применить ставку 6%. А 3 000 руб. — это просто доход, который при снятии облагается по общей ставке 13%.

7 000 руб. по ставке 6% = 420 руб.

3 000 руб. по ставке 13% = 390 руб.

Всего налог составляет 810 руб. Оплачено 600 руб. Следовательно, к доначислению и доплате 210 руб.

О распределении прибыли.

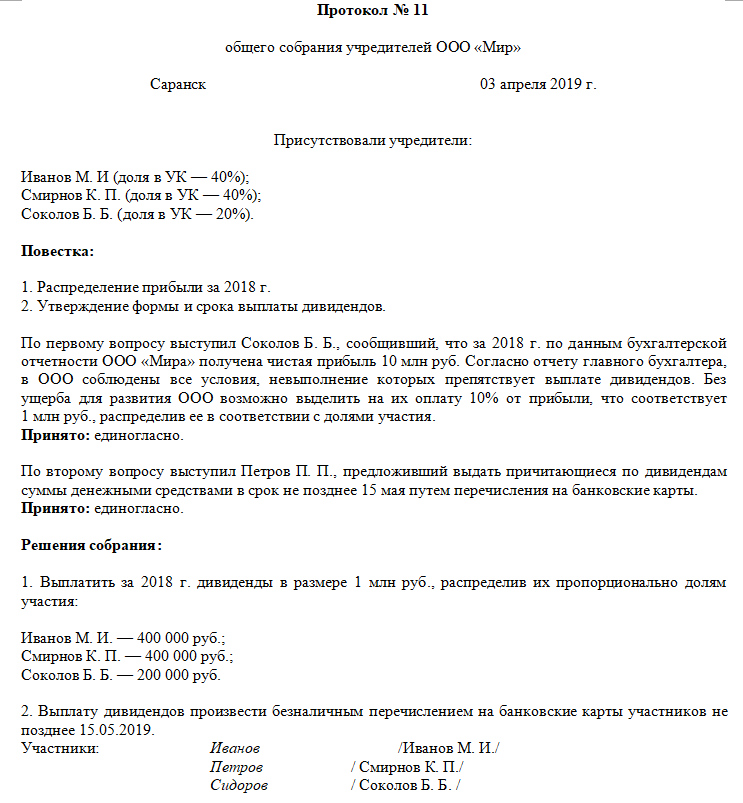

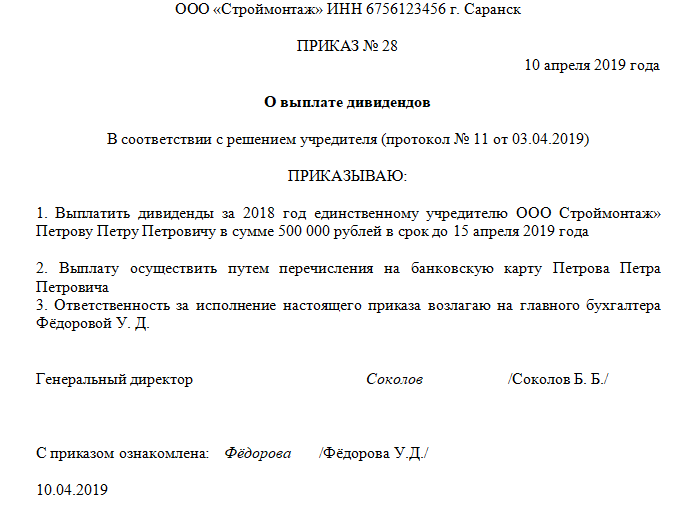

Согласно п. 1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» ООО вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между его участниками, принимается их общим собранием. Принятие решения о распределении чистой прибыли ООО между его участниками относится к исключительной компетенции общего собрания участников общества и не может быть отнесено его уставом к компетенции иных органов управления (пп. 7 п. 2 ст. 33 Федерального закона № 14-ФЗ).

Как видим, законодательством не запрещено распределение между участниками ООО нераспределенной прибыли прошлых лет

На это, в частности, обращается внимание в Постановлении АС СКО от 14.10.2016 № Ф08-7341/2016 по делу № А53-30867/2015:. Действующим законодательством запрет на выплату дивидендов по результатам деятельности за текущий год с учетом нераспределенной прибыли прошлых лет не установлен.

Действующим законодательством запрет на выплату дивидендов по результатам деятельности за текущий год с учетом нераспределенной прибыли прошлых лет не установлен.

В то же время необходимо учитывать, что ограничения в части распределения прибыли общества между его участниками все же есть – они установлены п. 1 ст. 29 Федерального закона № 14-ФЗ.

Общество не вправе принимать решение о распределении своей прибыли между участниками:

-

до полной оплаты всего уставного капитала общества;

-

до выплаты действительной стоимости доли или части доли участника общества в случаях, предусмотренных Федеральным законом № 14-ФЗ;

-

если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся у общества в результате принятия такого решения. Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по внесению обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены (п. 2 ст. 3 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»);

-

если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения. Стоимость чистых активов ООО определяется по данным бухгалтерского учета в порядке, утвержденном Приказом Минфина РФ от 28.08.2014 № 84н;

-

в иных случаях, предусмотренных федеральными законами.

Если перечисленные ограничения не срабатывают, учредитель общества вправе принять решение о распределении прибыли прошлых лет, даже если по итогам 2018 года получен убыток. При этом размер распределяемой прибыли должен быть таким, чтобы в результате распределения стоимость чистых активов ООО не стала меньше уставного капитала и резервного фонда и у общества не появились признаки несостоятельности (банкротства).

Также следует учитывать, что прибыль, по которой принято решение о распределении между участниками ООО, нельзя выплатить, если (п. 2 ст. 29 Федерального закона № 14-ФЗ):

-

на момент выплаты общество отвечает признакам несостоятельности (банкротства) или указанные признаки появятся у общества в результате выплаты;

-

на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в связи с выплатой.

Как учесть полученные доходы от участия в российских организациях

В бухгалтерском учете доходы от участия в другой организации включаются в состав прочих доходов, а признаются такие доходы на дату вынесения общим собранием участников эмитента решения о выплате дивидендов (п. п. 7, 10.1, 16 ПБУ 9/99 «Доходы организации»).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета, утвержденной Приказом Минфина России от 31.10.2000 N 94н, признание прочего дохода отражается проводкой Дебет 76-3 Кредит 91-1 .

Минфин России в письме от 19.12.2006 N 07-05-06/302 «Рекомендации по проведению аудита годовой бухгалтерской отчетности организаций за 2006 год» предлагает признавать указанные доходы в сумме за вычетом налога, удержанного налоговым агентом в соответствии с законодательством РФ («чистые дивиденды»).

Поскольку сумма налога, которую нужно удержать, не всегда известна заранее, то есть мнение, что определить и признать сумму данного дохода организация сможет только в момент, когда получит дивиденды. Однако в случае отражения дохода на дату получения дивидендов дебиторская задолженность по дивидендам в бухучете значиться не будет, а информация о финансовом положении организации в ее учете будет неполной.

Другой вариант – начисленные дивиденды можно отразить за минусом налога, рассчитанного по максимальной «дивидендной» ставке 9 процентов, а после получения денежных средств просто доначислить доход в виде дивидендов при наличии расхождений.

В бухгалтерской отчетности полученные дивиденды отражаются следующим образом:

- в отчете о финансовых результатах – по отдельной строке 2310 «Доходы от участия в других организациях» (в упрощенной форме для субъектов малого предпринимательства – в составе строки 2340 «Прочие доходы»);

- в отчете о движении денежных средств (если он составляется) – по строке 4214 «Поступления в виде дивидендов, процентов по долговым финансовым вложениям и аналогичные поступления от долевого участия в других организациях» в периоде фактического получения денежных средств.

В налоговом учете доходы от участия в других организациях (дивиденды), распределенные в пользу организации, учитываются в составе внереализационных доходов на дату поступления денежных средств в счет выплаты дивидендов (п. 1 ст. 43, п. 1 ст. 250, пп. 2 п. 4 ст. 271, п. 2 ст. 273 НК РФ).

Согласно Порядку заполнения налоговой декларации по налогу на прибыль организаций, утвержденному Приказом ФНС России от 22.03.2012 № ММВ-7-3/174@ сумма дохода от участия в других организациях за вычетом удержанного налоговым агентом налога указывается:

- по строке 100 Приложения № 1 к листу 02;

- по строке 020 листа 02 декларации;

- по строке 070 листа 02 декларации в качестве дохода, исключаемого из прибыли (во избежание двойного налогообложения).

Таким образом, сумма дохода, полученного от участия в других организациях, налоговую базу для исчисления налога на прибыль не формирует.

Доходы от участия в других организациях, зарегистрированные в налоговом учете, попадут в строку 100 Приложения № 1 к листу 02 и в строку 020 листа 02 декларации по налогу на прибыль организаций при ее автоматическом заполнении в «1С:Бухгалтерии 8» (строка 070 заполняется пользователем вручную).

Изменения в налоговом законодательстве на 2024 год

1. Изменения в налогообложении дивидендов

Одним из значительных изменений, которые вступят в силу в 2024 году, являются изменения в налогообложении дивидендов. В связи с этим изменяются ставки налогообложения и устанавливаются новые порядки уплаты налогов.

Ставки налогообложения дивидендов:

- Для физических лиц — 20%

- Для юридических лиц — 15%

Таким образом, физические лица, получающие дивиденды, будут обязаны уплатить 20% налога с полученных сумм, а юридические лица — 15%.

2. Введение подоходного налога с выигрышей в лотерею и азартных играх

Еще одним важным изменением, которое ожидается в 2024 году, является введение подоходного налога с выигрышей в лотерею и азартных играх.

Ставки подоходного налога:

- Выигрыши до 15 000 рублей — не облагаются налогом

- Выигрыши от 15 000 рублей до 600 000 рублей — налог составляет 13%

- Выигрыши свыше 600 000 рублей — налог составляет 15%

Таким образом, если вы получили выигрыш в лотерею или азартной игре в размере менее 15 000 рублей, вам не нужно будет платить налог. Если выигрыш превышает 15 000 рублей, то вам будет необходимо учесть налоговое обязательство и заплатить соответствующую сумму налога.

3. Упрощение налогообложения фрилансеров

Преимущества налогового режима для фрилансеров:

- Возможность платить налог только с фактически полученной прибыли

- Упрощенный порядок отчетности и учета расходов

- Уменьшение налоговой нагрузки для фрилансеров

Это изменение будет способствовать развитию сферы фриланса и упрощению бухгалтерии для фрилансеров.

4. Изменения в налогообложении при продаже недвижимости

Также ожидается изменение порядка налогообложения при продаже недвижимости. В 2024 году вводится новый порядок исчисления налога на доходы от продажи недвижимости, который будет зависеть от срока владения объектом недвижимости.

Ставки налога при продаже недвижимости:

- Если срок владения недвижимостью составлял менее 5 лет — налог составит 30%

- Если срок владения недвижимостью составлял более 5 лет — налог освобождается

Таким образом, если вы продаете недвижимость, которой владели менее 5 лет, вам необходимо будет учесть налоговые обязательства и заплатить 30% от суммы продажи. Если вы владели недвижимостью более 5 лет, то вы будете освобождены от уплаты налога.

Как рассчитать и уплатить налог

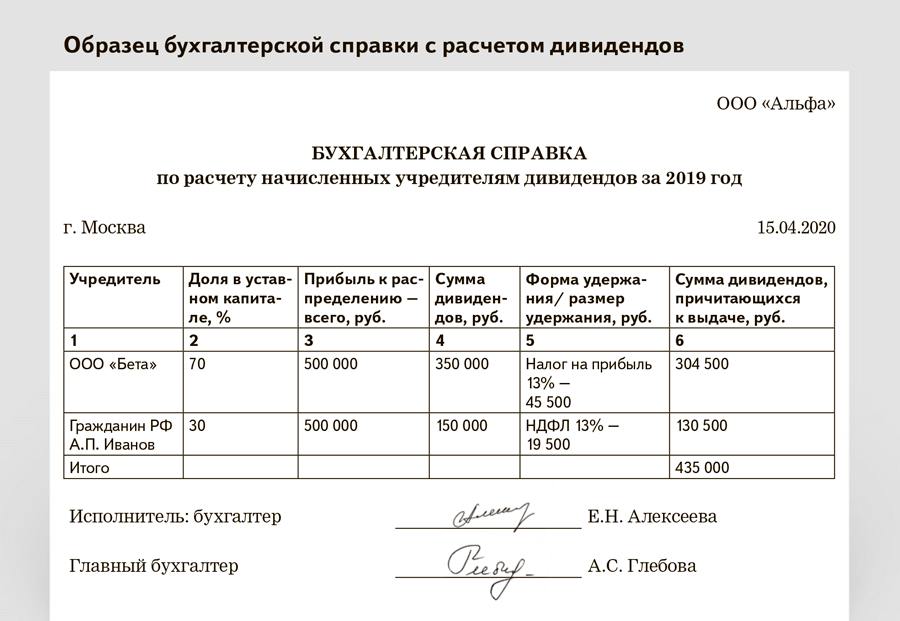

Компания, которая выплачивает гражданину часть прибыли, должна удержать с этой суммы НДФЛ. Правила расчета налога для физических лиц зависят от того, получает ли организация дивиденды от других компаний, и статуса получателя.

Акционерное общество выплачивает средства самостоятельно или через брокера, который управляет акциями. В этом случае удерживает и перечисляет НДФЛ в бюджет брокер. ООО распределяет прибыль самостоятельно на общем собрании его участников. Выплата дивидендов учредителям ООО в 2022 году происходит на основании принятого ими решения.

Срок уплаты налога зависит от того, кто распределяет и выплачивает доход гражданину.

- ООО должно это сделать не позднее, чем на следующий день после выплаты или передачи дивидендов в натуральной форме.

- АО перечисляет налог не позже месяца с момента выплаты или окончания календарного года, если выплачивает их 1 раз.

Если компания, которая распределяет прибыль, не получает сама дивиденды от других компаний, то налог подсчитывают по простой формуле: НДФЛ = сумма выплаты * 13%. В случае выплаты дивидендов в течение года несколько раз, налог считают по каждому факту отдельно, а не нарастающим итогом.

Если организация получает доходы от других компаний, то для физического лица налог с дивидендов, которому она их перечисляет, рассчитывают по сложной формуле:

НДФЛ = Дивиденды, начисленные ФЛ / Дивиденды, начисленные всем участникам * 13% * (Дивиденды, начисленные всем участникам – Дивиденды, полученные от других компаний)

Чтобы определить размер дохода от участия в других организациях, нужно учитывать:

- Те, дивиденды, которые не включали в расчет в прошлых периодах;

- Доход за вычетом налогов;

- Не включаются в расчет дивиденды, к которым можно применять ставку 0%.

Налог для нерезидентов рассчитывают по той же простой формуле, но по другой ставке: НДФЛ = сумма выплаты * 15%

При этом не важно, получает организация дивиденды от других юрлиц или нет. Если налог с дивидендов в 2022 году удержать невозможно, следует сообщить об этом в ИФНС, представив справку 2-НДФЛ с признаком «2»

Нужно ли переквалифицировать промежуточные дивиденды, если они больше чистой прибыли по итогам года?

Вопрос о том, нужно ли переквалифицировать промежуточные дивиденды, если они вдруг оказались больше чистой прибыли по результатам годовой бухгалтерской (финансовой) отчетности, возник не сегодня. Да и ситуация эта достаточно распространенная.

На протяжении многих лет контролирующие органы придерживались следующего мнения по данному вопросу:

-

если размер выплаченных промежуточных дивидендов оказался больше чистой прибыли, полученной акционерным обществом по итогам года, то полученная разница признается доходом акционеров, к которому следует применять налоговую ставку в размере 24 % (ставка налога на прибыль на 2008 год) (Письмо Минфина России от 24.12.2008 № 03-03-06/1/721);

-

если на конец налогового периода по данным бухгалтерской отчетности у налогоплательщика образовался убыток, то есть отсутствует прибыль, остающаяся после обложения налогом на прибыль, дивиденды, выплаченные за счет промежуточной чистой прибыли в I квартале, полугодии или девяти месяцев – то есть до окончания налогового периода, – не могут рассматриваться для целей налогообложения прибыли как дивиденды по результатам этого налогового периода. В описанном случае доходы акционеров-организаций должны быть включены в состав внереализационных доходов, формирующих налоговую базу по налогу на прибыль ( НК РФ), для физических лиц указанные выплаты признаются доходом, облагаемым НДФЛ по ставке 13 % ( НК РФ) (Письмо ФНС России от 19.03.2009 № ШС-22-3/210@).

Аналогичная позиция подтверждена и в более поздних разъяснениях контролеров. Так, в Письме Минфина России от 13.04.2016 № 03-03-06/2/21011 сказано, чтоесли размер выплаченных промежуточных дивидендов оказался выше чистой прибыли, полученной обществом по итогам года, то полученная разница признается доходом участников общества, к которому применяется налоговая ставка, предусмотренная НК РФ (20 %).

Это означало, что в случаях, когда чистая прибыль по итогам года оказывалась меньше уже выплаченных промежуточных дивидендов, их нужно переквалифицировать в прочие внереализационные доходы и облагать по иной – более высокой – налоговой ставке, а не по ставке для дивидендов.

Но в 2020 году позиция Минфина по данному вопросу кардинально изменилась. В Письме от 15.10.2020 № 03-03-10/90152 сказано, чтодля хозяйственных обществ предусмотрен порядок определения прибыли после налогообложения (чистой прибыли) как источника выплаты дивидендов в случаях, когда решение о распределении прибыли принимается по результатам I квартала, полугодия, девяти месяцев и (или) отчетного года. При этом действующее законодательство РФ не содержит положений, изменяющих экономическую квалификацию выплаченных дивидендов (распределенной прибыли) в случаях, когда размер чистой прибыли хозяйственного общества, определенный по данным годовой бухгалтерской (финансовой) отчетности, меньше, чем величина дивидендов (распределенной прибыли), выплаченных таким хозяйственным обществом на основании соответствующих решений, принятых на основании данных промежуточной бухгалтерской (финансовой) отчетности.

И Минфин делает вывод: доходы в виде дивидендов, выплаченные акционерам (участникам) хозяйственных обществ по результатам работы указанных хозяйственных обществ за квартал, полугодие и девять месяцев отчетного года, в дальнейшем переквалификации для целей налогообложения не подлежат.

Отметим, что данное письмо доведено до территориальных налоговых органов: направлено для сведения и использования в работе (Письмо ФНС России от 19.10.2020 № СД-4-3/17130@).

Соответственно, налогоплательщики могут руководствоваться данными разъяснениями в случае, если по итогам 2020 года их чистая прибыль окажется меньше суммы выплаченных промежуточных дивидендов.