Значение спецодежды в бюджетном учреждении

В бюджетном учреждении, где работники выполняют различные задачи и выполняют свои обязанности в различных условиях, специальная одежда играет важную роль. Она предоставляет необходимую защиту работникам, снижая риски возникновения травм и потенциальных профессиональных заболеваний.

Значение спецодежды в бюджетном учреждении заключается не только в обеспечении безопасности работников, но и в поддержании достойного имиджа организации. Качественная и профессионально разработанная специальная одежда создает положительное впечатление о бюджетном учреждении, формирует чувство ответственности перед обществом и укрепляет доверие к учреждению.

Спецодежда позволяет идентифицировать сотрудников бюджетного учреждения, упрощая процесс управления персоналом и обеспечивая безопасность посетителей

Различные цвета и маркировки спецодежды позволяют легко отличать сотрудников разных отделов и служб, что особенно важно в условиях чрезвычайных ситуаций или массовых мероприятий.

Кроме того, ношение специальной одежды гарантирует соблюдение нужного уровня гигиены и санитарии в бюджетном учреждении. Правильно подобранная спецодежда способствует сохранению чистоты и порядка, предотвращает загрязнение рабочих поверхностей и продуктов, и общественные помещения остаются безопасными для посетителей и персонала.

| Преимущества спецодежды в бюджетном учреждении: |

|---|

| Защита от вредных условий и воздействий |

| Идентификация сотрудников и облегчение управления персоналом |

| Поддержание гигиены и санитарии |

| Создание положительного имиджа организации |

Комплексный анализ текущей ситуации

Для проведения изменений в системе списания спецодежды, необходимо предварительно провести комплексный анализ текущей ситуации. Такой анализ позволяет выявить основные проблемы и недостатки существующей системы, а также определить потенциальные преимущества и возможности, которые можно использовать при внедрении новых правил и требований.

В рамках комплексного анализа следует обратить внимание на следующие аспекты:

Текущие правила и требования по списанию спецодежды. Необходимо изучить действующие нормативные документы, определить, какие требования они предъявляют к спецодежде и по каким причинам разрешено или запрещено списывать ее.

Практика применения существующих правил. Проведение анализа адекватности правил и требований в реальной практике позволяет оценить их эффективность и выявить возможные проблемные моменты. Также следует учесть предложения и замечания персонала, связанные с применением данных правил.

Одинаковость подходов

Важно изучить, какие правила применяются в других организациях и отраслях, чтобы определить, можно ли применить уже существующие практики в новых правилах списания спецодежды и учесть их достоинства и недостатки.

Статистические данные. Отслеживание и анализ статистических данных по списанию спецодежды позволяют определить его динамику, выявить изменения в объеме списываемой спецодежды и причины этих изменений.

Проведение комплексного анализа текущей ситуации является важным этапом для определения новых правил и требований по списанию спецодежды в 2024 году. Только на основе такого анализа можно разработать эффективные и сбалансированные правила, которые будут учитывать интересы и потребности всех заинтересованных сторон.

Сколько служит качественная зимняя спецодежда

Чтобы зимняя спецодежда прослужила указанный срок она должна быть изготовлена из износостойких материалов. Зимний костюм чаще отшивается из смесовых тканей. Кроме хлопка, они содержат эластан, полиэстер, лавсан и другие синтетические нити. Такая комбинация значительно повышает эксплуатационные характеристики одежды. Материал хорошо пропускает воздух, оберегает работников от холода, ветра, осадков и грязи. Со смесовых тканей легче удаляются пятна, костюм быстро сохнет.

Спецодежда должна быть умеренно просторного кроя, чтобы не сковывать движения.

При пошиве применяются армированные нити. Укрепленные швы рассчитаны на повышенное натяжение. Различные пропитки придают изделиям водонепроницаемые и грязеотталкивающие свойства.

Отдавайте предпочтение одежде, сшитой в соответствии с ГОСТ 12.4.303-2016. Сертификат гарантирует, что изделие обладает заявленной прочностью, ветрозащитой, воздухопроницаемостью, совпадает с российской размерной сеткой.

Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

В сети имеется достаточное количество образцов специального приказа для отражения списания накопленных средств. В качестве источников стоит отдавать предпочтение тем ресурсам, которые себя отлично зарекомендовали. Чтобы избежать различных проблем и нарушений, нужно следить за тем, чтобы в приказе были отражены достоверно следующие личные данные:

- Проведение полной инвентаризации имеющегося имущества;

- Осуществление подробного осмотра имущества;

- Установление конкретных причин для выполнения списания;

- Оценивает дальнейшую экономическую целесообразность использования имущества;

- В итоге составляет официальный акт списания средств.

Законодательные нормы о выдаче СИЗ и смывающих средств

Документы, действующие до 1 сентября 2023 года

В настоящее время действуют Межотраслевые правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты , которые утверждены Приказом Минздравсоцразвития России от 01.06.2009 № 290н (далее – Межотраслевые правила).

Данными правилами установлены обязательные для всех работодателей (независимо от их организационно-правовых форм и форм собственности) требования к приобретению, выдаче, применению, хранению и уходу за СИЗ. Вместе с тем документ разрешает работодателям установить собственные правила выдачи СИЗ, но при условии, что они улучшают по сравнению с типовыми нормами защиту работников от имеющихся на рабочих местах вредных и (или) опасных факторов, а также особых температурных условий или загрязнений ( п. 6 Межотраслевых правил ).

При этом п. 14 Межотраслевых правил установлено, что при выдаче работникам СИЗ работодатель должен руководствоваться типовыми нормами, соответствующими его виду деятельности.

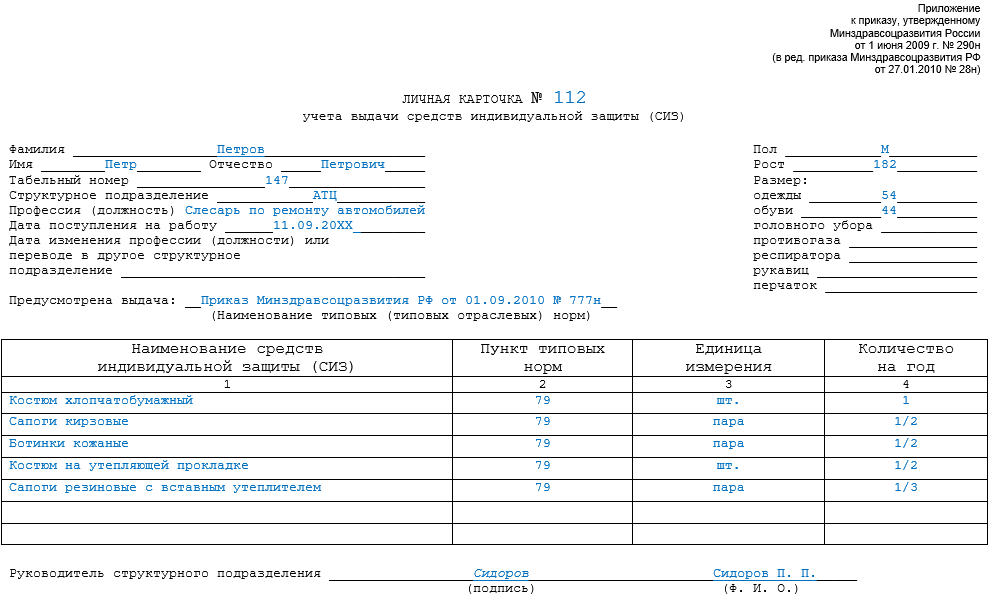

В связи с этим Постановлением Минтруда России от 29.12.1997 № 68 в дополнение к Межотраслевым правилам в приложении 11 утверждены Типовые отраслевые нормы бесплатной выдачи специальной одежды, специальной обуви и других СИЗ работникам организаций здравоохранения и социальной защиты населения, медицинских научно-исследовательских организаций и учебных заведений, производств бактерийных и биологических препаратов, материалов, учебных наглядных пособий, по заготовке, выращиванию и обработке медицинских пиявок (далее – Типовые отраслевые нормы).

Также отметим, что при отсутствии профессий и должностей в типовых нормах работодатель выдает работникам СИЗ, указанные в Типовых нормах для работников сквозных профессий и должностей всех отраслей экономики , утвержденных Приказом Минтруда России от 09.12.2014 № 997н . А в случае отсутствия профессий и должностей в этих типовых нормах следует руководствоваться типовыми нормами для работников, профессии (должности) которых характерны для выполняемых работ.

Документы, применяемые после 1 сентября 2023 года

С указанной даты вступят в силу Правила обеспечения работников средствами индивидуальной защиты и смывающими средствами , утвержденные Приказом Минтруда России от 29.10.2021 № 766н (далее – Правила). Этими правилами установлены:

-

права и обязанности работодателя в обеспечении персонала СИЗ;

-

обязанности сотрудников по их применению;

-

порядок выдачи СИЗ (смывающих средств), их замены, эксплуатации и хранения.

Правила будут действовать с 1 сентября 2023 года по 1 сентября 2029 года.

Выдавать СИЗ и смывающие средства работодатели будут на основании собственных норм, которые они должны самостоятельно разработать и закрепить в локальном акте на основании единых типовых норм , которые утверждаются отдельным документом, с учетом результатов проведенной СОУТ, оценки профессиональных рисков и мнения профсоюза или иного представительного органа работников (при наличии) ( п. 10 Правил ).

Единые типовые нормы выдачи средств индивидуальной защиты и смывающих средств утверждены Приказом Минтруда России от 29.10.2021 № 767н (далее – Единые типовые нормы) и включают в себя:

-

Единые типовые нормы выдачи средств индивидуальной защиты по профессиям (должностям) (приложение 1);

-

Единые типовые нормы выдачи средств индивидуальной защиты в зависимости от идентифицированных опасностей (приложение 2);

-

Единые типовые нормы выдачи дерматологических средств индивидуальной защиты и смывающих средств (приложение 3).

Единые типовые нормы также будут действовать с 1 сентября 2023 года по 1 сентября 2029 года. Однако их не обязательно применять именно с 1 сентября 2023 года – работодатели вправе перенести этот срок на конец 2024 года.

Обратите внимание: в соответствии с п. 4 Правил медицинские организации вправе решить самостоятельно, какими нормами руководствоваться при выдаче СИЗ и смывающих средств в период с 1 сентября 2023 года до 31 декабря 2024 года: Едиными типовыми нормами или Типовыми отраслевыми нормами

Одновременно с вступлением в силу Правил и Единых типовых норм, то есть с 1 сентября 2023 года, утратят силу Межотраслевые правила и приложение 2 к Приказу Минздравсоцразвития России от 17.12.2010 № 1122н «Об утверждении типовых норм бесплатной выдачи работникам смывающих и (или) обезвреживающих средств и стандарта безопасности труда «Обеспечение работников смывающими и (или) обезвреживающими средствами» .

Добавим: в Правилах не указано, будет ли действовать Постановление Минтруда России от 29.12.1997 № 68 .

Основные обязанности работодателя и работника при выдаче СИЗ

Работодатель

В отдельном разделе нового порядка планируется закрепить обязанности работодателя по обеспечению работников средствами индивидуальной защиты. Нововведениями являются:

Обязанность по разработке локального нормативного акта, который устанавливает порядок обеспечения работников СИЗ и распределение обязанностей и ответственности между должностными лицами.

Изменение законодательства в рамках реализации «регуляторной гильотины» даёт возможность закрепить локальными нормативными актами многие положения

Раньше считалось, что локальный документ не обладает должной юридической силой, но теперь инспекторы будут обращать внимание в первую очередь на него.

Обязанность по разработке инструкций по применению средств защиты, проведение обучения по их правильной эксплуатации и проверки их работоспособности и исправности.

Обязанность по обеспечению постоянного наличия средств защиты при применении дозаторов и вендингового оборудования.

Работник

В отдельном разделе нового порядка планируется закрепить и значительно расширить обязанности работников по применению СИЗ. В документе уточняются следующие обязанности:

- Эксплуатировать (использовать) СИЗ по назначению.

- Соблюдать правила эксплуатации СИЗ (сейчас работник обязан правильно применять средства защиты — прим.ред.).

- Информировать работодателя об изменившихся антропометрических данных.

- Вернуть работодателю средства защиты в случае утраты защитных свойств, порчи, истечения срока эксплуатации или годности, при увольнении.

- Проводить перед началом работы осмотр, оценку исправности, комплектности и пригодности СИЗ.

- Информировать работодателя о потере целостности, загрязнении, порче, неисправности, утрате или пропаже СИЗ (сейчас работник обязан информировать лишь о неисправности — прим.ред.).

Раньше за работниками не закреплялись подобные обязанности, и это приводило к определённым проблемам.

Например, работник использует изношенную, загрязненную спецодежду. При проверке выясняется, что только вчера был выдан новый комплект СИЗ взамен пришедшего в негодность. Согласно новым Правилам, работник обязан эксплуатировать СИЗ по назначению, а он уносит новую одежду за ворота, потому что она красивая, он хочет ее приберечь. Работнику приходится дополнительно объяснять, что это не только красивый костюм, но и безопасность. Теперь в отношении такого работника определённо добавились рычаги воздействия.

Порядок обеспечения средствами защиты

В новом порядке планируется обязать работодателя разработать локальный нормативный акт, в котором установить:

- порядок выявления потребности работников в средствах защиты;

- предупредительно-плановый характер закупки (аренды, аутсорсинга);

- порядок выдачи, эксплуатации, входного контроля, хранения, ухода, вывода из эксплуатации средств защиты;

- порядок информирования работников по вопросам обеспечения средствами защиты.

Необходимость изменений в процессе списания

В связи с изменениями требований и правил списания спецодежды, необходимо внести ряд изменений в сам процесс списания. Эти изменения позволят более эффективно управлять и контролировать списание спецодежды, а также минимизировать возможные злоупотребления и нецелевое использование.

Первым изменением, которое требуется внести, является более детальное описание причин списания спецодежды. В списке причин должны быть указаны все возможные случаи, в которых спецодежда становится непригодной для использования, включая износ, повреждения или утрату. Это позволит более точно определить периодичность списания и удостовериться в обоснованности таких списаний.

Вторым изменением, касающимся процесса списания, является ужесточение контроля за использованием спецодежды. Необходимо ввести систему учета и контроля, позволяющую отслеживать количество и качество использованной спецодежды каждым работником. Такая система позволит более эффективно выявлять случаи нецелевого использования и быстрее реагировать на возможные злоупотребления.

Третьим изменением, связанным с процессом списания, является установление жестких сроков использования спецодежды. Это позволит более точно определить периодичность списания и уменьшить возможность нецелевого использования. Кроме того, установление сроков позволит более эффективно распределять расходы на приобретение новой спецодежды.

Как эксплуатировать средства индивидуальной защиты

Замена средств защиты

В отдельном разделе нового порядка планируется установить требования к замене средств защиты для улучшения защитных свойств.

Работодатель может осуществить замену:

- одного средства защиты на другое, обеспечивающее равноценную или превосходящую по своим свойствам защиту;

- несколько видов средств защиты на один, обеспечивающий совмещённую защиту.

При этом учитывается мнение представительного органа работников.

Хранение средств защиты

В новом порядке планируется внести ряд уточнений в действующие в настоящее время требования.

Для хранения средств защиты работодатель создаёт необходимые условия и (или) предоставляет специально оборудованное помещение.

Нововведением является положение о том, что работы по хранению средств защиты могут выполняться исполнителем, привлекаемым работодателем по договорам.

Отдельно оговаривается, что оборудование для сушки и очистки средств защиты устанавливается в гардеробных и (или) иных специально оборудованных помещениях (сейчас в структурных подразделениях — прим.ред.).

Уход за средствами защиты

В новом порядке требования к уходу за средствами защиты планируется сгруппировать в отдельный раздел и уточнить некоторые положения.

- Работодатель обеспечивает уход и за дежурными средствами защиты.

- Работодатель создаёт условия для ухода за средствами защиты в соответствии с эксплуатационной документацией изготовителя.

- Работодатель может привлекать для ухода за средствами защиты исполнителя по договору.

- Работодатель может выдавать два комплекта средств защиты (остаётся без изменений — прим.ред.).

Вывод из эксплуатации и замена средств защиты

В отдельном разделе нового порядка планируется закрепить и расширить требования по выводу из эксплуатации и замене средств защиты. В документе уточняется:

- По истечении нормативных сроков эксплуатации или сроков годности средств защиты работник обязан их вернуть.

- Работодатель устанавливает порядок списания средств защиты, утративших целостность или защитные свойства, испорченных и т.д.

- Средства защиты, возвращённые уволившимся работником, могут быть переведены в дежурные.

- Средство защиты (каска, комплект СИЗ от термического воздействия электрической дуги, СИЗ от падения с высоты) незамедлительно выводится из эксплуатации и заменяется, если оно предотвратило или снизило вред жизни или здоровью работника.

Порядок списания средств защиты — это еще один локальный нормативный акт или раздел в ЛНА, который необходимо будет разрабатывать.

Когда нужен перечень СИЗ, которые подлежат испытаниям и проверке

В случае установления в эксплуатационной или иной документации сроков испытания и (или) проверки исправности СИЗ работодатель в период эксплуатации СИЗ обеспечивает их проведение, а также своевременную замену частей СИЗ с понизившимися защитными свойствами.

Перечень СИЗ, подлежащих испытаниям и проверке, разрабатывает и утверждает работодатель с учетом мнения выборного органа первичной профсоюзной организации или иного представительного органа работников (при его наличии).

Средства индивидуальной защиты должны быть соответствующим образом учтены и содержаться в технически исправном состоянии с организацией их обслуживания и периодических проверок, указанных в документации (инструкции) изготовителя СИЗ.

Необходимо проводить постоянную проверку исправности СИЗ и своевременную замену элементов, компонентов или подсистем с утраченными защитными свойствами.

Важно! Динамические и статические испытания СИЗ от падения с высоты в эксплуатирующих организациях не проводятся, также как не проводятся испытания электрозащитных средств без оборудованной электролаборатории. Для этих испытаний необходимо получение разрешительной документации, а если ее нет, то испытания проводятся в специализированных испытательных лабораториях

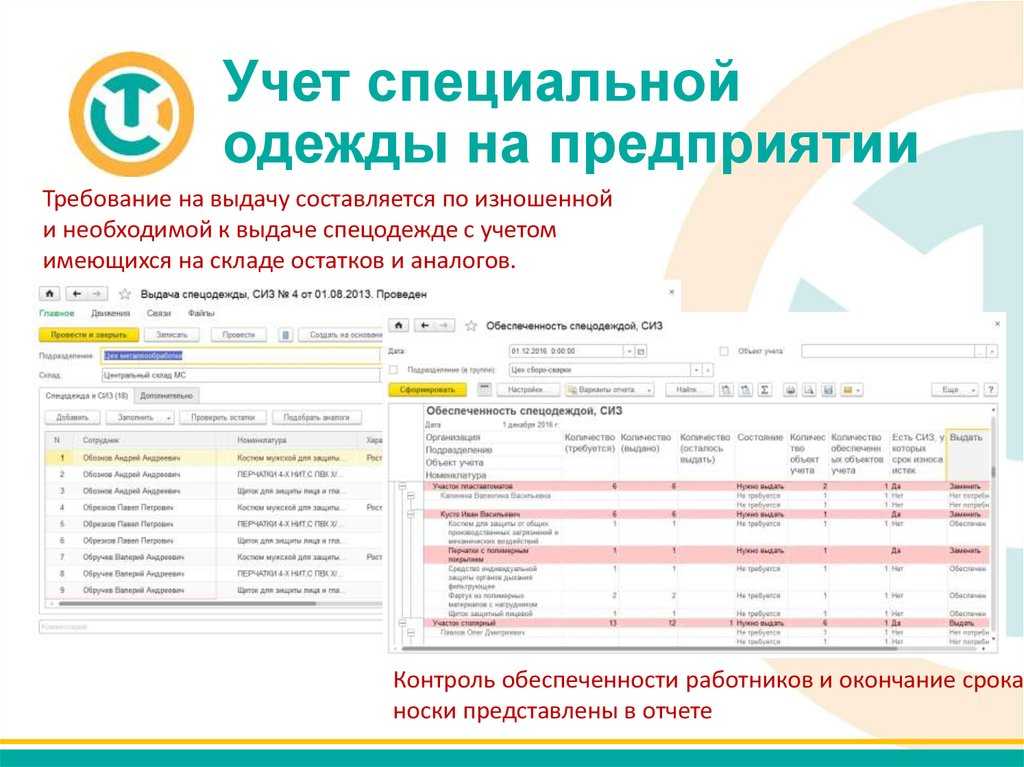

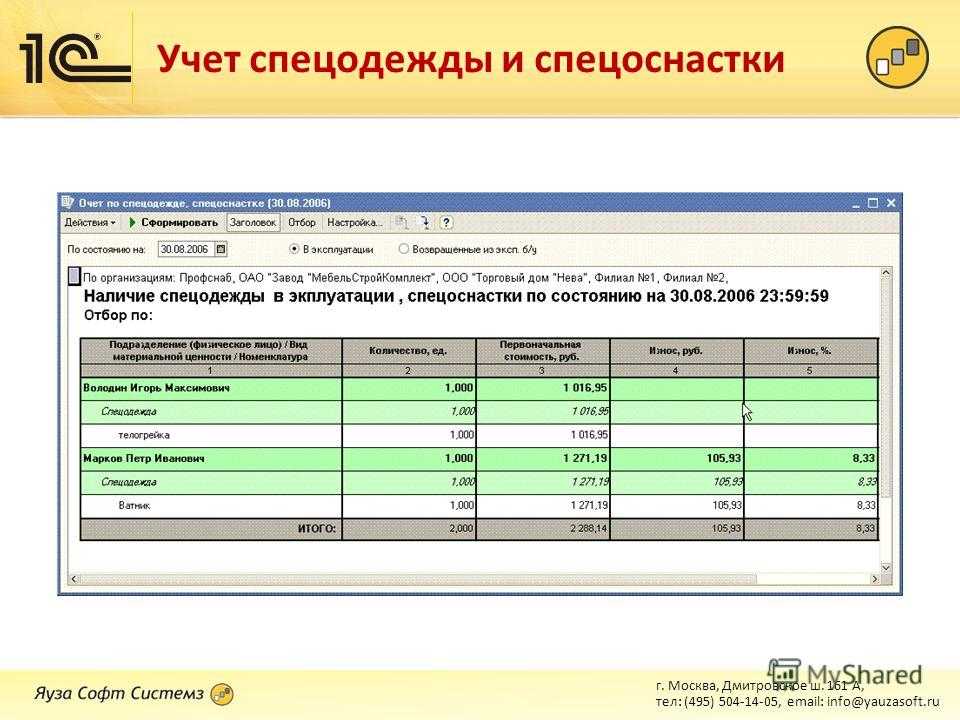

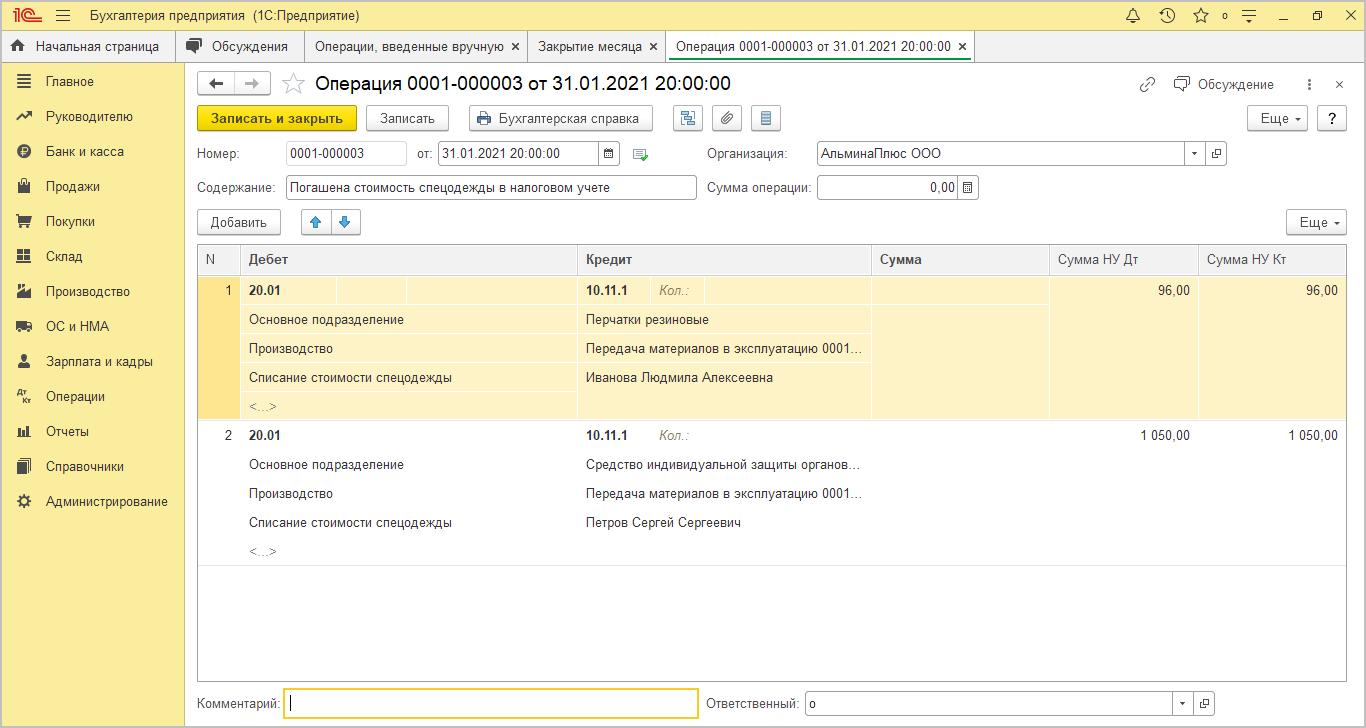

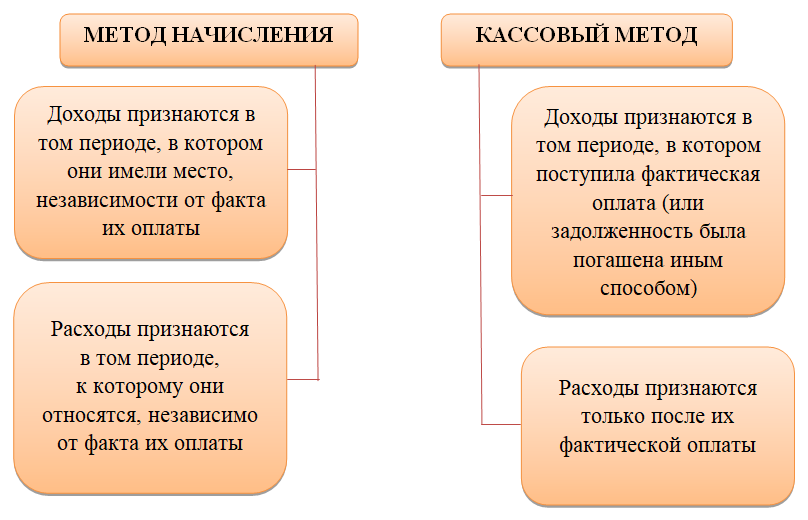

Учет СИЗ

На выданную СИЗ бухгалтерией предприятия не начисляются НДФЛ и страховые взносы по той причине, что она выдается работнику во временное пользование, а не в его личную собственность. СИЗ является собственностью организации и ее необходимо вернуть при увольнении либо переводе на другую должность, где не нужно использовать СИЗ. Также подлежит возврату СИЗ, срок эксплуатации которой истек и при получении нового комплекта. Однако, если сотрудник уволился не вернув СИЗ, то удержать стоимость СИЗ из заработной платы нельзя. Возврат можно осуществить только по решению суда, если в учетной политике предприятия указано, что СИЗ нужно вернуть либо возместить ее стоимость.

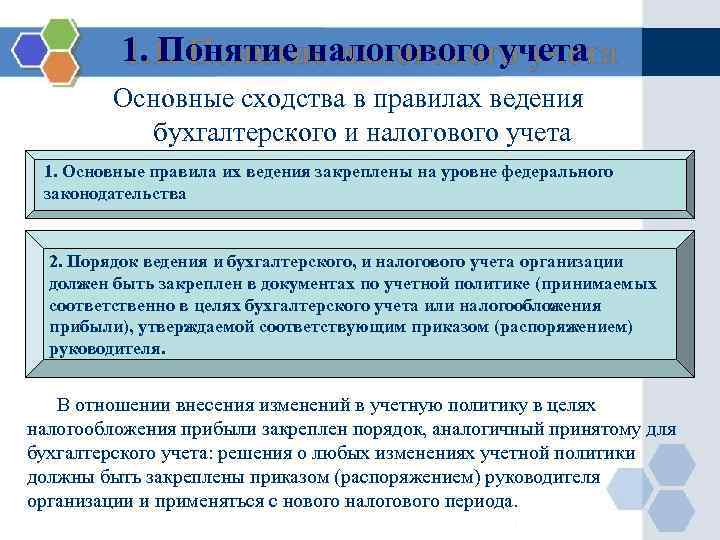

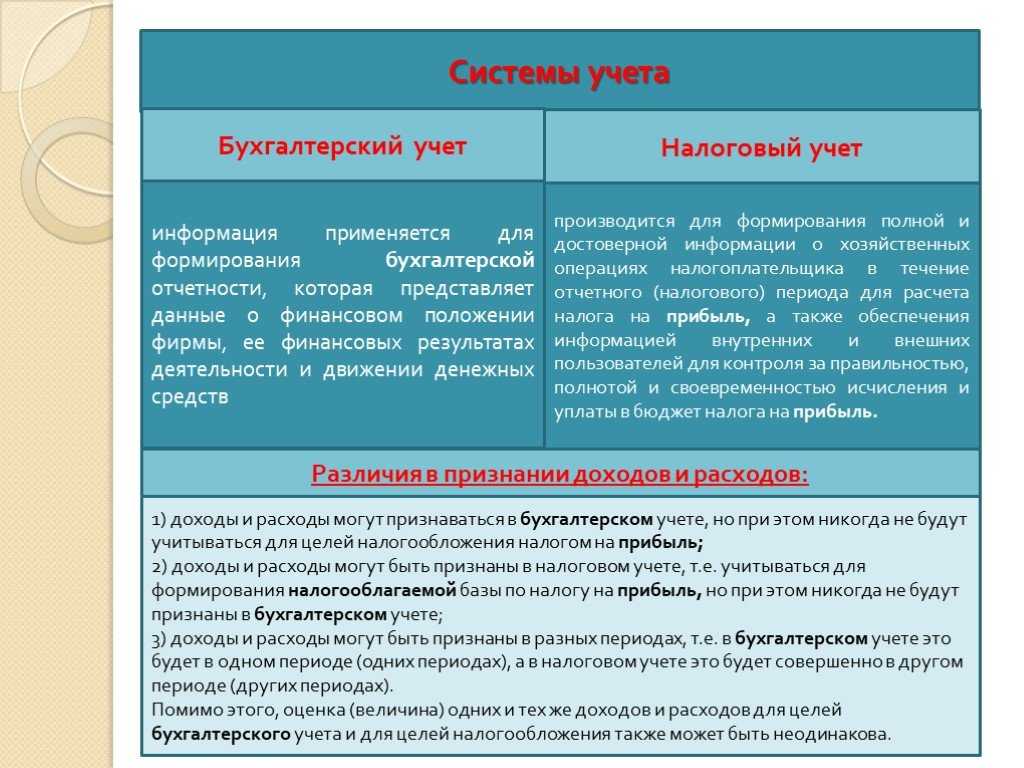

Налоговый учет СИЗ

В составе расходов СИЗ учитывается, если одновременно выполняются следующие условия:

- спецодежда выдается работникам по законодательно установленным нормам или по повышенным нормам работодателя;

- после проведенной оценки условий труда либо аттестации рабочих мест принято решение о необходимости выдачи спецодежды.

Исходя из изложенного, стоимость СИЗ включается в материальные расходы полностью на дату выдачи ее работникам. Бухгалтерия предприятия вправе принять свой порядок списания стоимости СИЗ, прописав его в учетной политике для целей налогообложения.

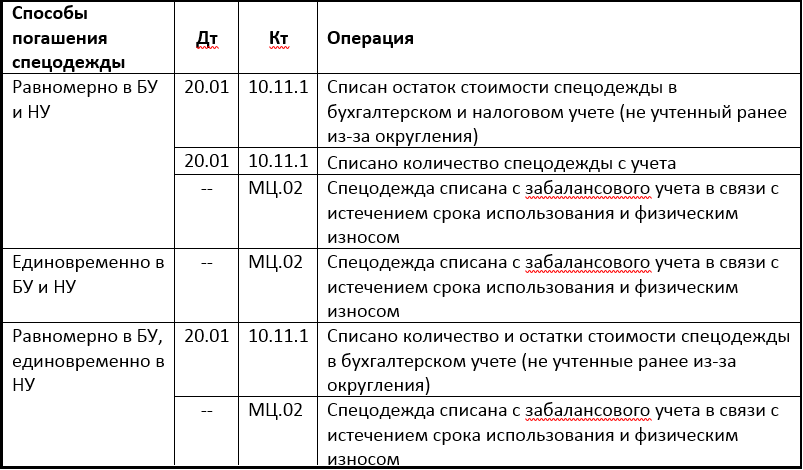

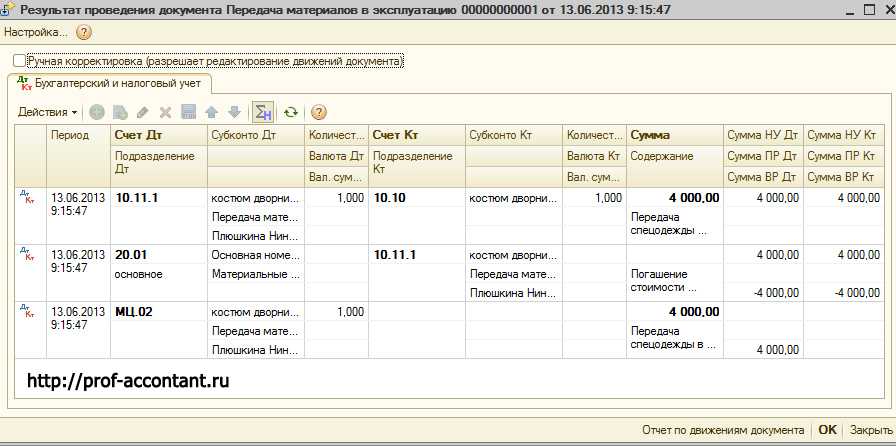

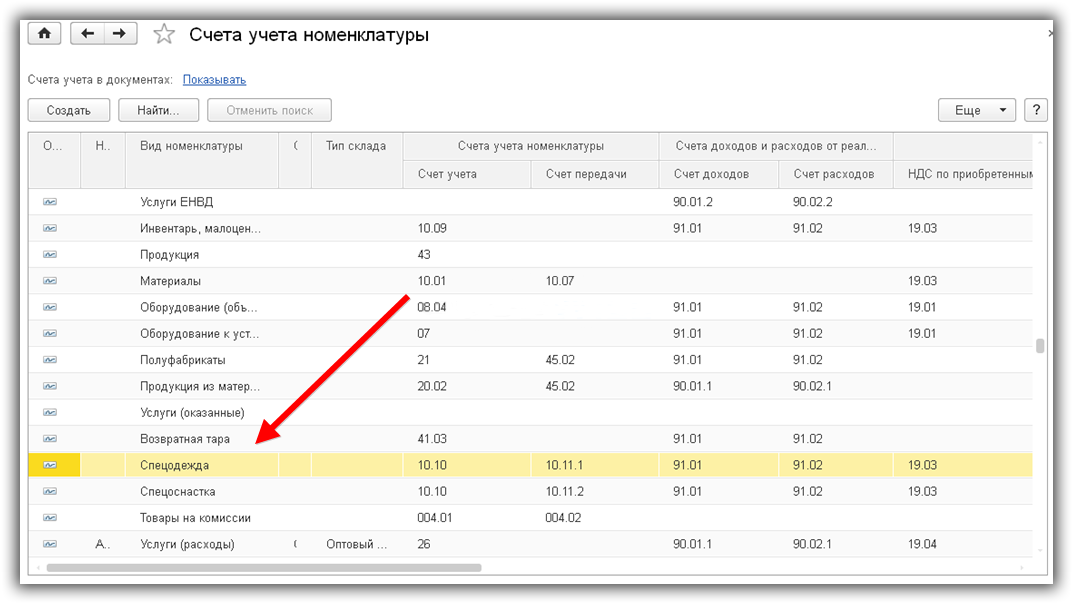

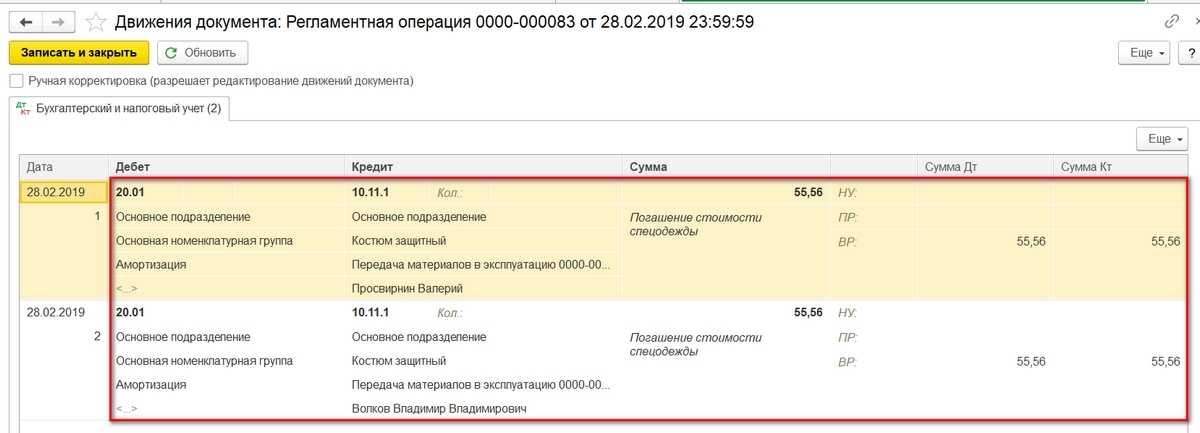

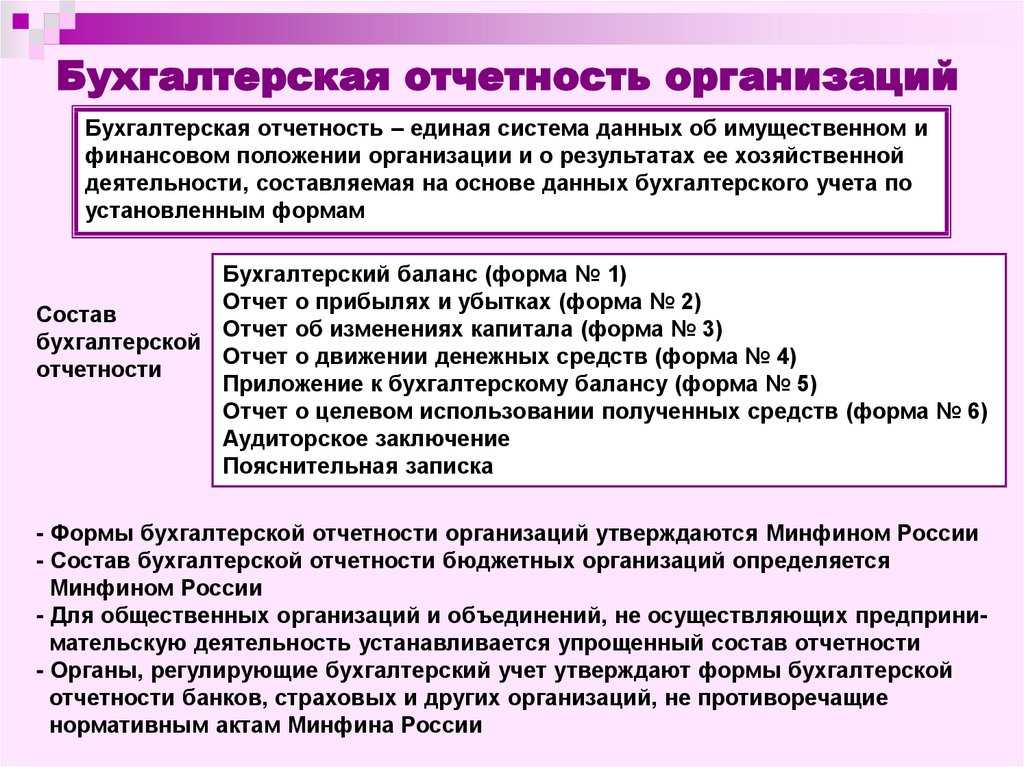

Бухгалтерский учет СИЗ

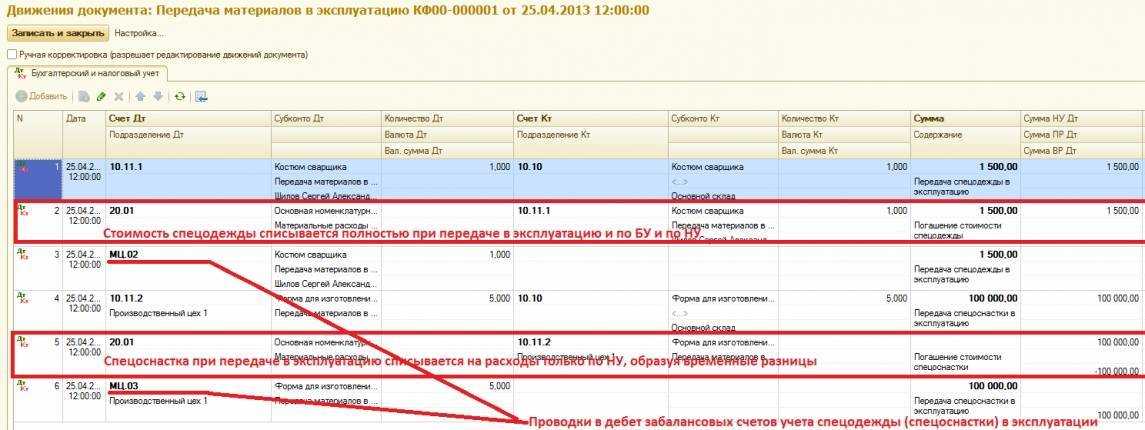

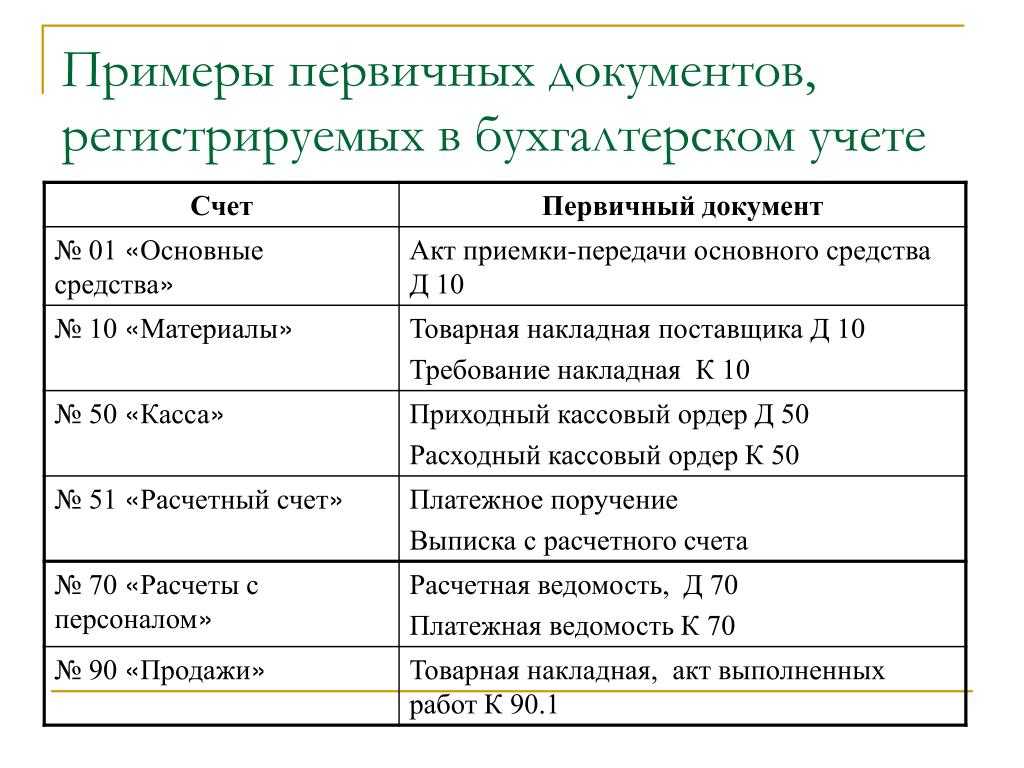

Учет СИЗ в организации происходит по проводкам, приведенным в таблице.

| № п/п | Дебет | Кредит | Наименование операции |

|

1 |

10 | 60 | Покупка СИЗ |

|

2 |

19 | 60 |

Принят к учету входной НДС по спецодежде |

| 3 | 68 | 19 |

НДС по спецодежде принят к вычету |

|

4 |

20 (23, 25, 26, 44) | 10 |

СИЗ выдана работникам. Проводка осуществляется для учета СИЗ со сроком эксплуатации более 1 года |

|

5 |

10-11 | 10-10 | Спецодежда выдана работникам. Проводка осуществляется на дату фактической выдачи. |

| 6 | 20 (23, 25, 26, 44) | 10-11 |

Частичное списание стоимости спецодежды на расходы (ежемесячно равными частями в течение срока службы спецодежды) |

ФСБУ 5/2019 спецодежда

Как уже говорилось ранее, в 2021 году на смену Методических указаний, утвержденных Приказом Минфина № 135, пришел стандарт, описанный в ФСБУ 06/2020. Документ под центральным названием «Запасы» вступит в полную в юридическую силу 01.01.2022. Изменений в соответствующем разделе законодательства по-настоящему много, однако главные из них касаются исключительно правил отражения комплектов спецоснастки со сроком использования менее 12 месяцев в бухучете. Теперь, например:

- в момент вычисления базовой стоимости вещей не берутся в расчет скидки и индивидуальное премирование;

- при формировании первоначальной цены каждого объекта учитываются будущие траты на ликвидацию товаров (а также финансовые потери на восстановление состояния окружающей среды, если такая строка расходов актуальна);

- если запасы оплачиваются в согласии с договором о рассрочке (ее срок должен превышать показатель в 365 рабочих дней), их расходование реализуется по тарифу, который бренд закрыл бы сразу;

- на конец каждого отчетного периода абсолютно все профильные организации обязан проводить систематическую оценку активов соответствующего класса, с дальнейшим созданием резерва.

Изменения в учете спецодежды с 2021 года касаются самых разных аспектов, казалось бы, простых и хорошо знакомых операций. Теперь большая часть процедур выполняется по современным регламентам, каждый из которых подробно описан в ФСБУ 06/2020. Разобраться со всеми нововведениями эксперты должны до января 2022: именно с этого месяца стандарт получает свою окончательную юридическую и правоприменительную силу. Несмотря на объем, все модернизации носят простой, понятный и логичный характер.

Что надо сделать перед выдачей СИЗ

Основания для выдачи средств защиты

Потребность в СИЗ будет устанавливаться в зависимости от:

- количества и интенсивности воздействия на работников вредных и (или) опасных производственных факторов;

- количества работников на этих рабочих местах.

Почти в каждой компании есть внутренний локальный нормативный акт, описывающий все средства защиты, которые выдаются работникам. Эта мера уже де-факто и так существовала, её просто закрепили законодательно.

Определение потребности в средствах защиты

Потребность в средствах защиты (в дополнение к перечисленным основаниям) устанавливается в зависимости от:

- профессий (должностей) работников организации;

- уровня воздействия на работников вредных и (или) опасных производственных факторов и опасностей, установленных по результатам СОУТ и ОПР на рабочих местах;

- количества работников на этих рабочих местах.

Работодатель обеспечивает неснижаемый запас средств защиты в размере не менее 10% от среднегодовой потребности в целом по каждой номенклатуре средств защиты. Для организаций, относящихся к субъектам малого предпринимательства, обеспечение наличия неснижаемого запаса СИЗ не требуется.

Требования к нормам выдачи средств защиты

- Нормы должны содержать конкретную информацию о классе(-ах) защиты, эксплуатационных уровнях защиты, особенностях конструкции, комплектности средств защиты.

- Нормы должны обеспечивать равноценную или превосходную защиту сотрудников по сравнению с Едиными типовыми нормами.

- Нормы должны содержать информацию о средствах защиты, необходимых для осуществления трудовой деятельности, включая деятельность при совмещении профессий или выполнении совмещаемых работ, в том числе в составе комплексных бригад.

- Работодатель организует мониторинг и актуализацию норм выдачи средств защиты, в том числе на основании заявления работника или его руководителя и других причин.

- Работникам выдаются вновь включенные в нормы средства защиты, если были выявлены не зафиксированные ранее опасности.

Четвёртое и пятое требования здесь — попытка регулятора выстроить риск-ориентированный подход к выдаче СИЗ

Опять же, здесь на помощь приходят локальные нормативные акты, так как их ценность сейчас довольно велика, и ГИТы будут обращать на них внимание

Разработка норм выдачи средств защиты

Планируется, что нормы выдачи средств защиты будут разрабатываться на основании Единых типовых норм выдачи средств индивидуальной защиты (по профессии).

В случаях отсутствия профессии в единых типовых нормах (ЕТН) либо если уровень защиты СИЗ по профессии не соответствует имеющимся вредным и опасным производственным факторам (ВОПФ) и оценке производственных рисков (ОПР) на рабочих местах будут учитываться:

- результаты специальной оценки условий труда и оценки профессиональных рисков;

- требования правил по охране труда, паспортов безопасности при работе с конкретными химическими веществами;

- положения иных документов, содержащих информацию о необходимости применения средств защиты.

Например, есть компании, должности (профессии) которых не включены в Типовые нормы. В компании провели оценку профессиональных рисков и на основании результатов оценки сформировали перечень СИЗ — в таком случае можно говорить о том, что компания руководствовалась риск-ориентированным подходом в обеспечении работников СИЗ.

В целом же компании сначала обращаются к ЕТН (по профессии), а затем уже при необходимости подстраивают нормы выдачи, используя для этого перечисленные в данном разделе документы. Если раньше это действие нужно было согласовывать с ГИТ и уполномоченными должностными лицами Роструда, то теперь такая необходимость отпала.

Выбор средств защиты

В новом порядке планируется выделить отдельный раздел, посвящённый правилам выбора СИЗ.

- Выбор средств индивидуальной защиты осуществляется путём сопоставления информации о средствах защиты с данными об их защитных свойствах и эксплуатационных характеристиках в соответствие с документами о подтверждении соответствия.

- Выбор дерматологических средств защиты осуществляется путём сопоставления информации о типах загрязнения, свойствах рабочих материалов, веществ и сред, присутствующих на рабочих местах, с информацией о защитных свойствах средств защиты.

Списание спецодежды купленной за счет фсс

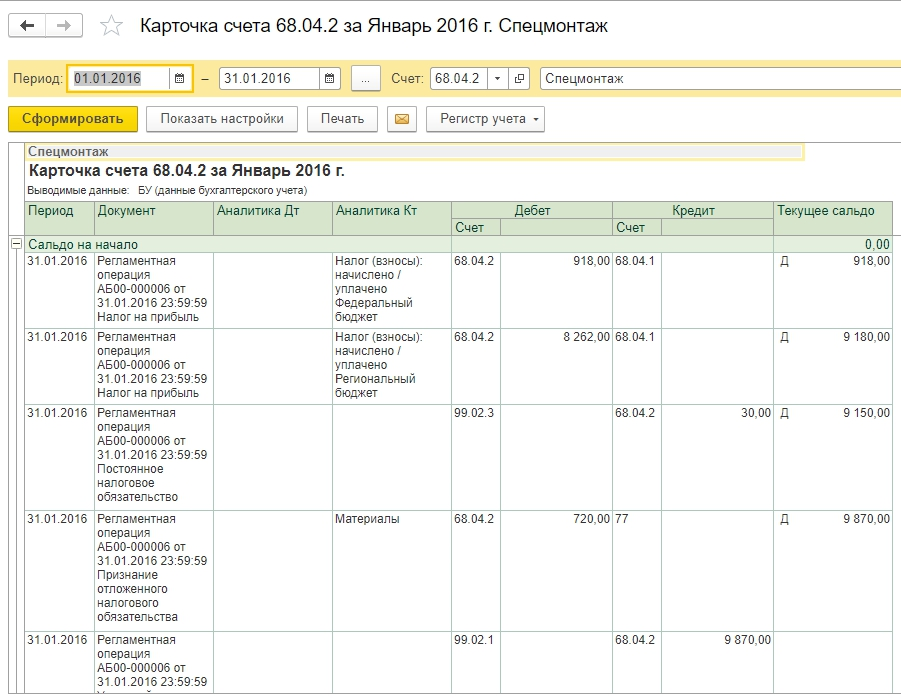

Заключительный этап – списание спецодежды: в бухгалтерском учете 2023 г. Чтобы принять решение об использовании счета 86, необходимо уяснить, является ли целевым финансирование спецоценки за счет ФСС взносов на страхование от несчастных случаев и профзаболеваний. Ответ будет положительным, если считать, что подобное финансирование является государственной помощью и что операции по учету следует проводить через счет 86 в соответствии с ПБУ 13/2000.

Спецодежда — это особый нефинансовый актив, учет которого в бюджетных учреждениях следует осуществлять в соответствии с нормами Инструкций N N 157н , 174н . В статье рассмотрено отражение операций, связанных с приобретением и движением спецодежды в бухгалтерском и налоговом учете. Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв.

Как учитывать спецодежду со сроком использования до 12 месяцев?

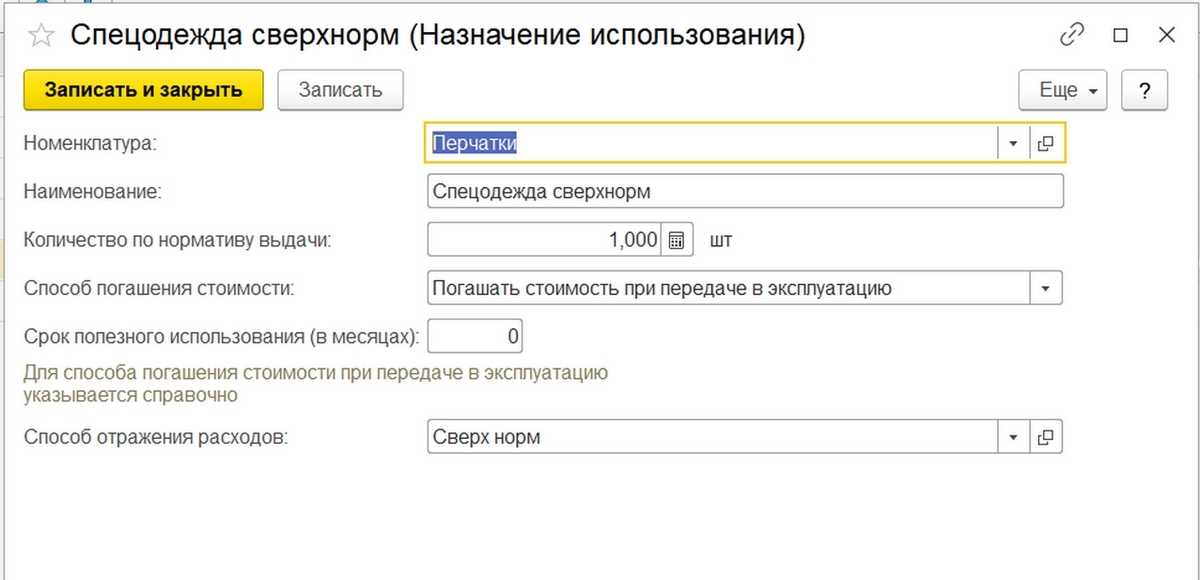

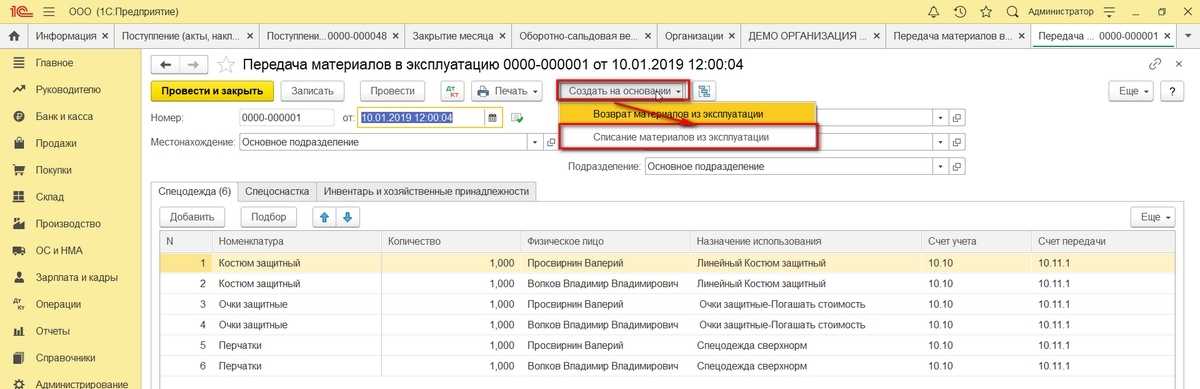

Если продолжительность эксплуатации СИЗ не больше продолжительности операционного цикла и длится не больше года, затраченные на их приобретение средства учитываются на счёте 10 как материальные запасы. Списание стоимости происходит в процессе выдачи спецодежды работнику. Сразу отнести к расходам можно только спецодежду управленцев.

Важно! Не забудьте отразить поступление каждой единицы рабочей одежды со сроком носки менее года по дебету также и на забалансовом счете. Если сотрудник возвращает спецодежду, срок годности которой не истёк, на склад, её снимают с учёта за балансом