Авансы, которые не облагаются НДС

Не все полученные авансы будут облагаться налогом на добавленную стоимость (НК РФ, ст. 154, п.1):

- авансы, которые были получены исполнителем товаром (Услуг, работ) с длительностью их производственного цикла изготовления более 6 месяцев. Также должны быть соблюдены некоторые условия:

- товары входят в перечень, утвержденный постановлением Правительства №468 от 28.07.2006.

- ведется раздельный учет по операциям длительного цикла и по операциям другого характера, также учет по ним сумм входного НДС по каждой из них.

- вместе с декларацией по налогу за период, в котором был получен аванс, необходимо представить в ФНС действующий контракт (договор) с покупателем, а также документы, подтверждающие то, что товары производятся по длительному циклу (письмо ФНС РФ № КЕ-4-3/65; НК РФ ст. 154, п.1; ст. 167, п.13).

- если авансы получены в счету будущих поставок, которые облагаются по ставке 0 процентов (НК РФ ст. 164, п.1).

- авансы получены в счет поставок товаров (работ, услуг), не подлежащих налогообложению по НДС.

Так же не уплачивается НДС с авансов, которые были получены в счет поставок товаров (услуг, работ) и их место реализации не будет являться территория РФ.

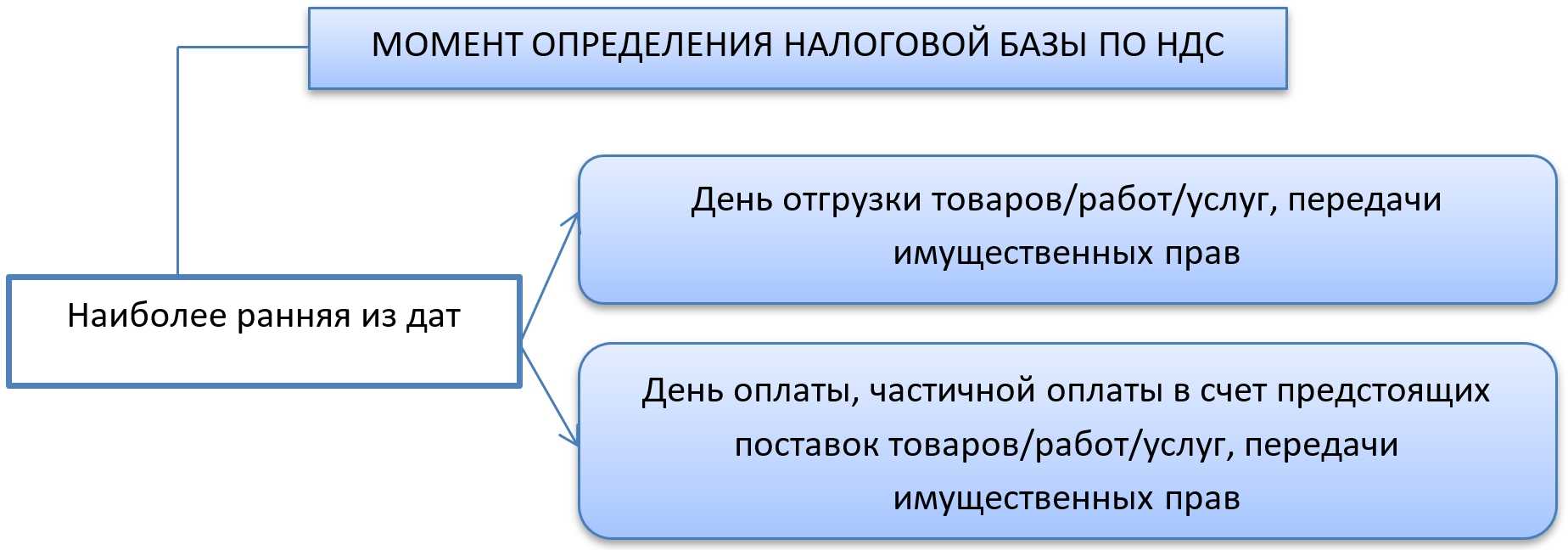

НДС с аванса (предоплаты), полученного от покупателя (заказчика), в соответствии с подпунктом 1 пункта 1 статьи 146 НК РФ реализация товаров на территории РФ признается объектом налогообложения по НДС. Согласно подпункта 2 пункта 1 статьи 167 НК РФ при получении аванса (предоплаты) за товары у продавца возникает момент определения налоговой базы по НДС, которая определяется в соответствии с пунктом 1 статьи 154 НК РФ исходя из суммы полученной предоплаты с учетом НДС.

В соответствии с пунктом 1, 3 статьи 168, подпунктом 1 пункта 3 статьи 169 НК РФ при отгрузке товаров в счет предоплаты продавец также обязан предъявить покупателю соответствующую сумму НДС и в течение пяти календарных дней со дня отгрузки выставить счет-фактуру. С момента отгрузки товаров (дата отгрузки), в оплату которых подлежат зачету суммы предоплаты, у продавца возникает право на вычет суммы НДС, исчисленной при получении предоплаты (пункт 8 статьи 171, пункт 6 статьи 172 НК РФ).

НДС с аванса (предоплаты) выданного покупателем (заказчиком), согласно пункту 9 статьи 172, пункт 12 статьи 171 НК РФ на основании счета-фактуры, выставленного поставщиком на сумму предоплаты, а также документов, подтверждающих фактическое перечисление сумм оплаты в счет предстоящей поставки товара, организация вправе заявить к вычету НДС с уплаченной предоплаты при наличии указанного условия в договоре. На момент принятия товара к учету у организации вновь возникает право на налоговый вычет «входного» НДС закрепленное подпунктом 1 пункта 2 статьи 171, пункта 1 статьи 172 НК РФ, который производится на основании счета-фактуры, выставленного поставщиком. При этом организация обязана восстановить ранее принятый к вычету НДС с суммы предоплаты согласно подпункту 3 пункта 3 статьи 170 НК РФ.

Проводки

Обозначения аналитических счетов, используемые в таблице проводок:

К балансовому счету 62:

62-ав «Расчеты по полученным авансам (предоплате)»;

62-НДС-ав «НДС с полученных авансов (предоплаты)»,

К балансовому счету 76:

76-НДС-ав «НДС с полученных авансов (предоплаты)»;

76-НДС-ва «НДС с перечисленных авансов и предоплат».

К балансовому счету 60:

60-ва «Расчеты по выданным авансам и предоплатам»;

60-с «Расчеты с поставщиком за сырье» (см. таблицу).

Можно ли не выставлять счет-фактуру на аванс, если реализация произошла в том же квартале

т.е. в день получения аванса вы должны выписать счет-фактуру и учесть ее(зарегистрировать в книге продаж) в том налоговом периоде в котором к Вам пришел аванс. В противном случае т.к. сейчас весь НДС электронный, то у Вас могут возникнуть проблемы в следующем квартале при подаче декларации НДС, т.к. в ней отражаются и даты платежных поручений в счетах-фактурах которые вы регистрируете при отгрузке товара. Возникнет вопрос у налоговой о несвоевременном учете НДС. Последствия- штраф, уточненка, доплата в бюджет.

При реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней , считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав (п.3 ст. 168 НК РФ).

Какой штраф грозит при нарушении

Штрафы за нарушение дорожного движения

За нарушения Правил дорожного движения предусмотрены административные наказания. Размер штрафа может различаться в зависимости от тяжести нарушения и повторности нарушения.

- Превышение скорости на 20 км/ч — штраф до 1 тыс. рублей.

- Неправильная остановка или стоянка — штраф от 2 до 5 тыс. рублей.

- Нарушение правил перевозки детей — штраф до 5 тыс. рублей.

Штрафы за нарушение трудового законодательства

Нарушение трудового законодательства может привести к штрафу как работодателю, так и работнику.

| Нарушение | Штраф работодателю | Штраф работнику |

|---|---|---|

| Неоформление трудового договора | До 30 тыс. рублей | До 5 тыс. рублей |

| Неучет переработки | До 50 тыс. рублей | До 5 тыс. рублей |

| Необеспечение безопасных условий труда | До 50 тыс. рублей | До 5 тыс. рублей |

Штрафы за нарушение налогового законодательства

За нарушение налогового законодательства предусмотрены штрафные санкции как для индивидуальных предпринимателей, так и для юридических лиц.

- Неуплата налогов в срок — штраф от 20% до 40% от суммы налога.

- Недостоверная отчетность — штраф от 50 тыс. рублей до 500 тыс. рублей.

- Скрытие доходов — штраф до 1 млн. рублей.

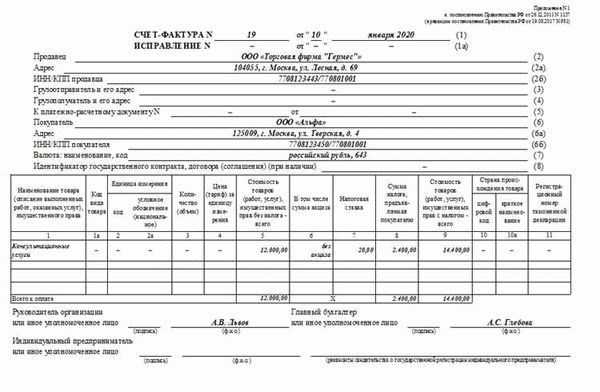

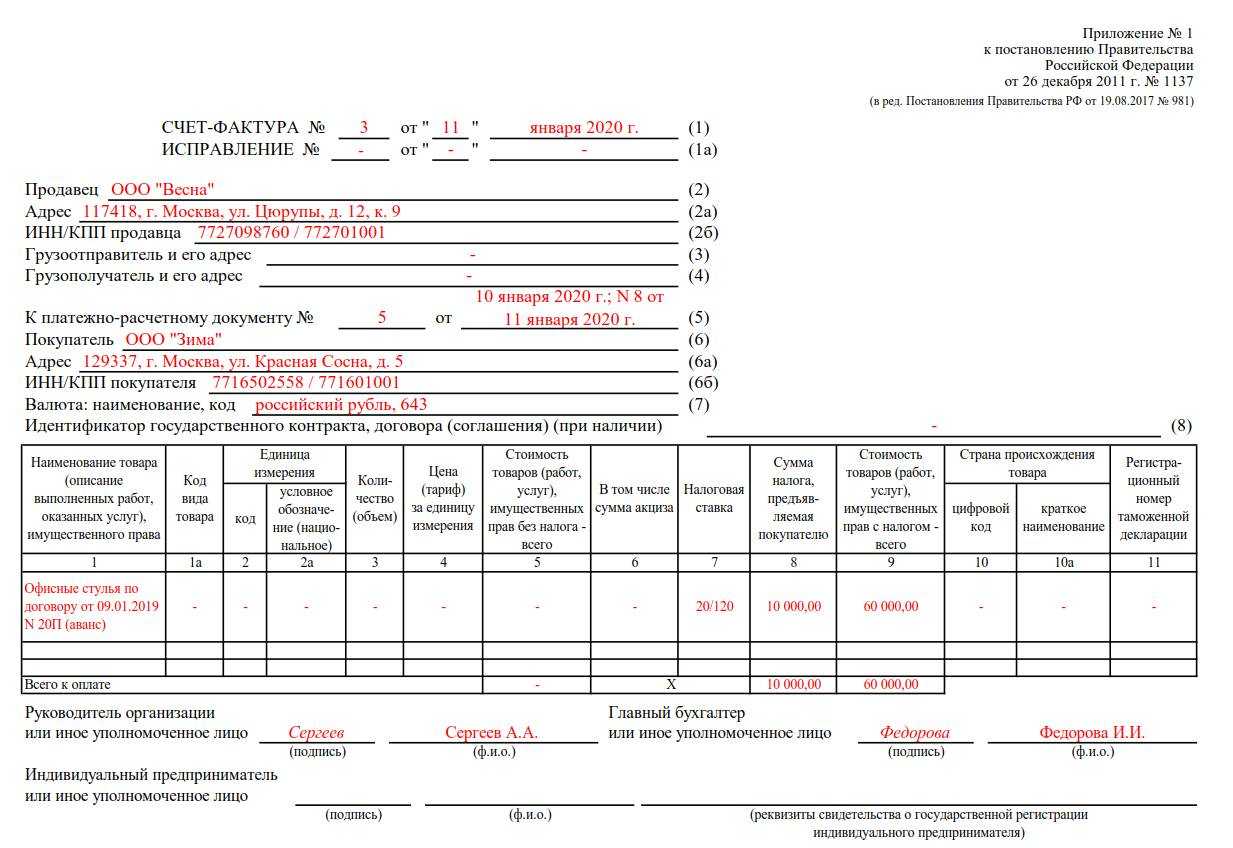

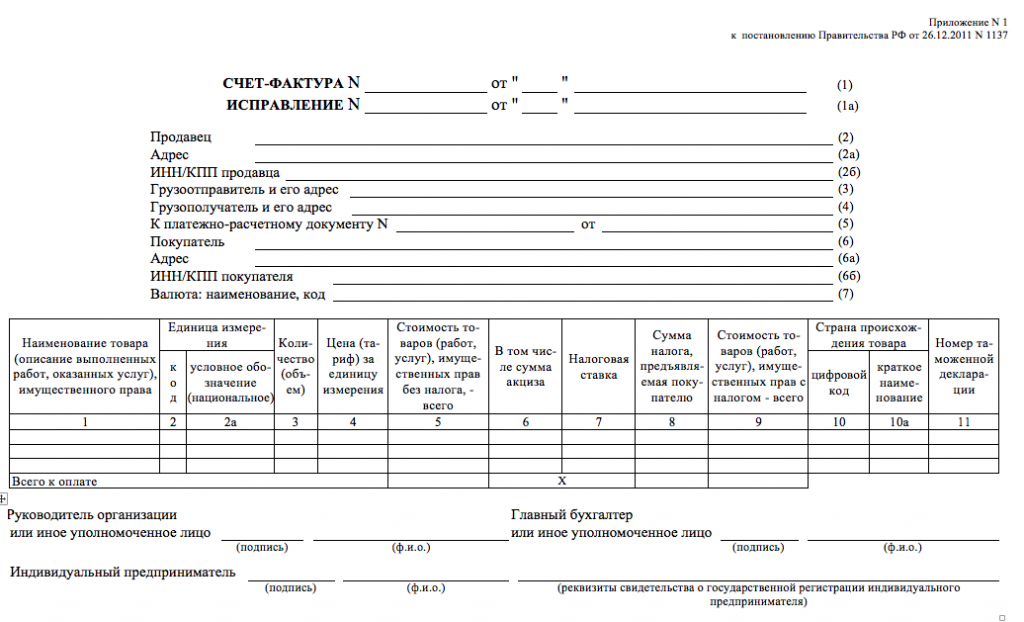

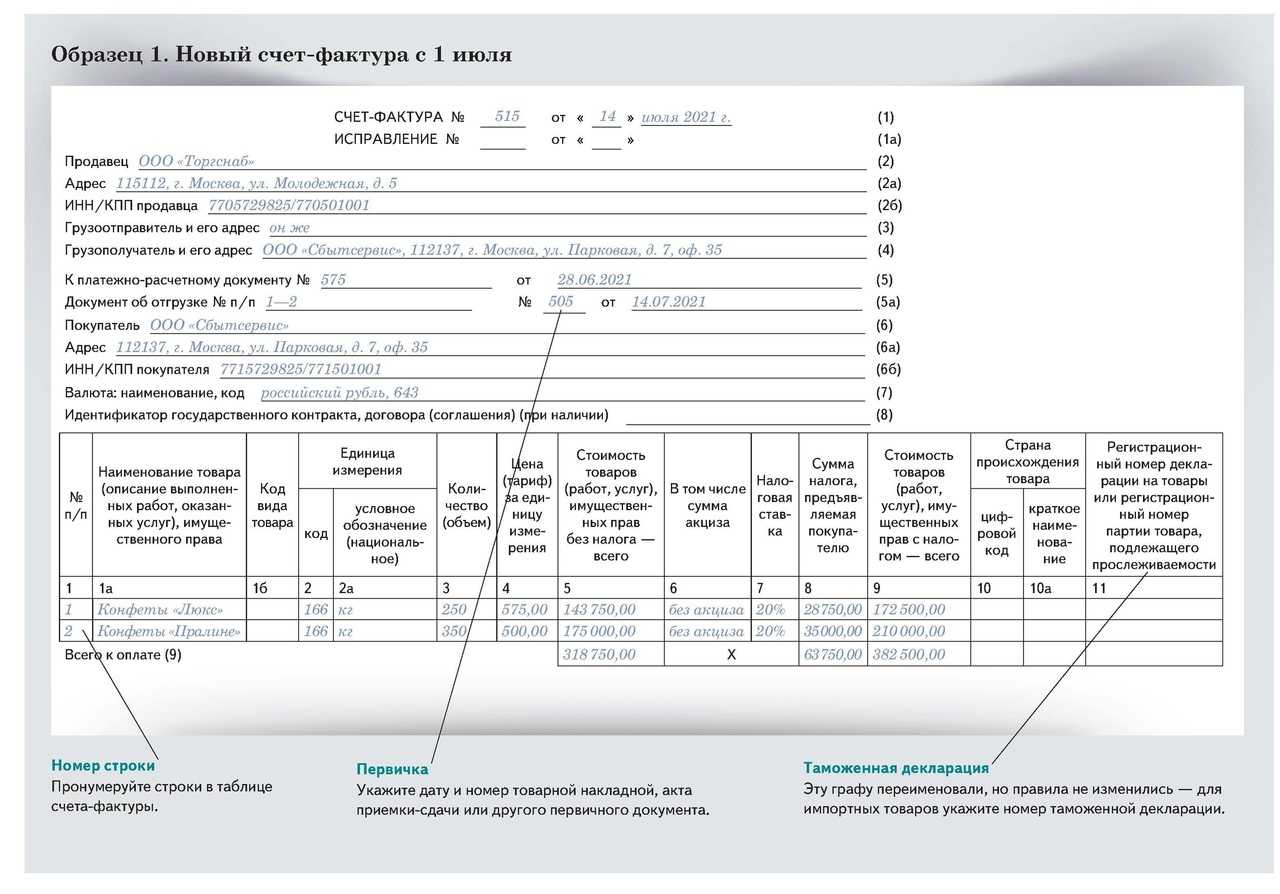

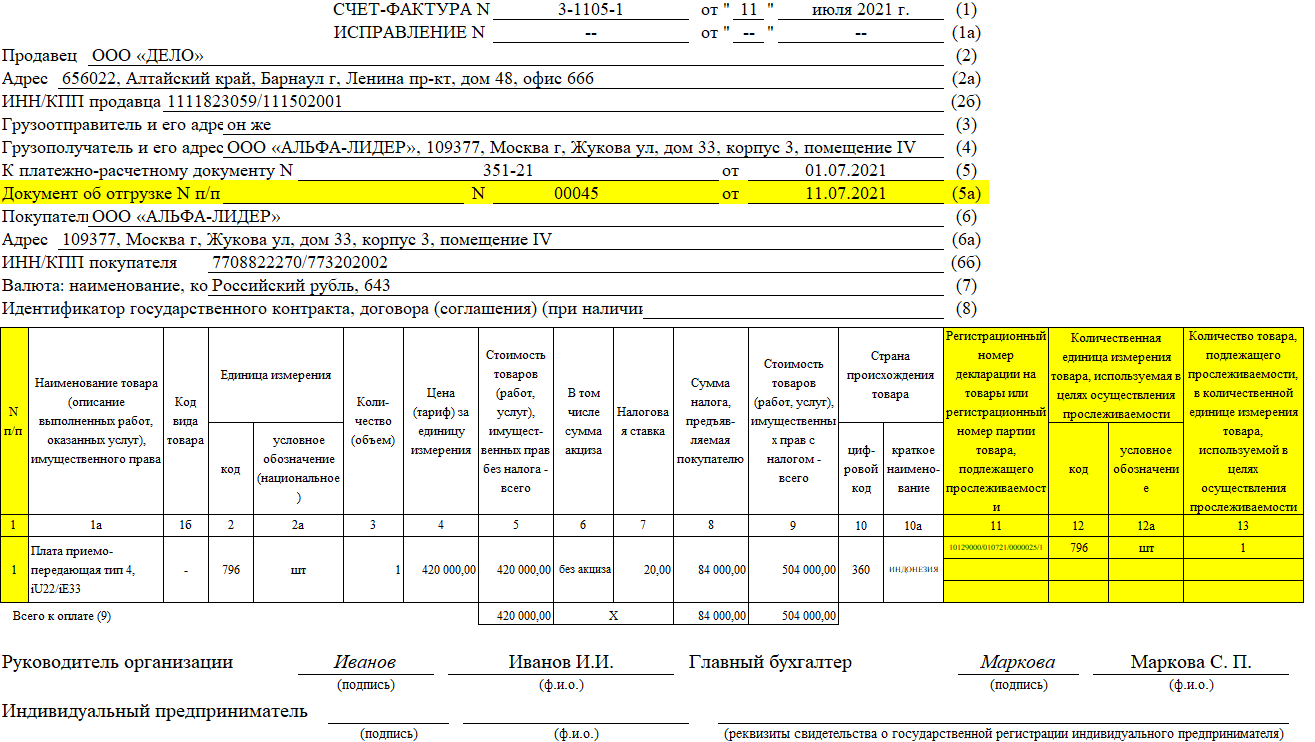

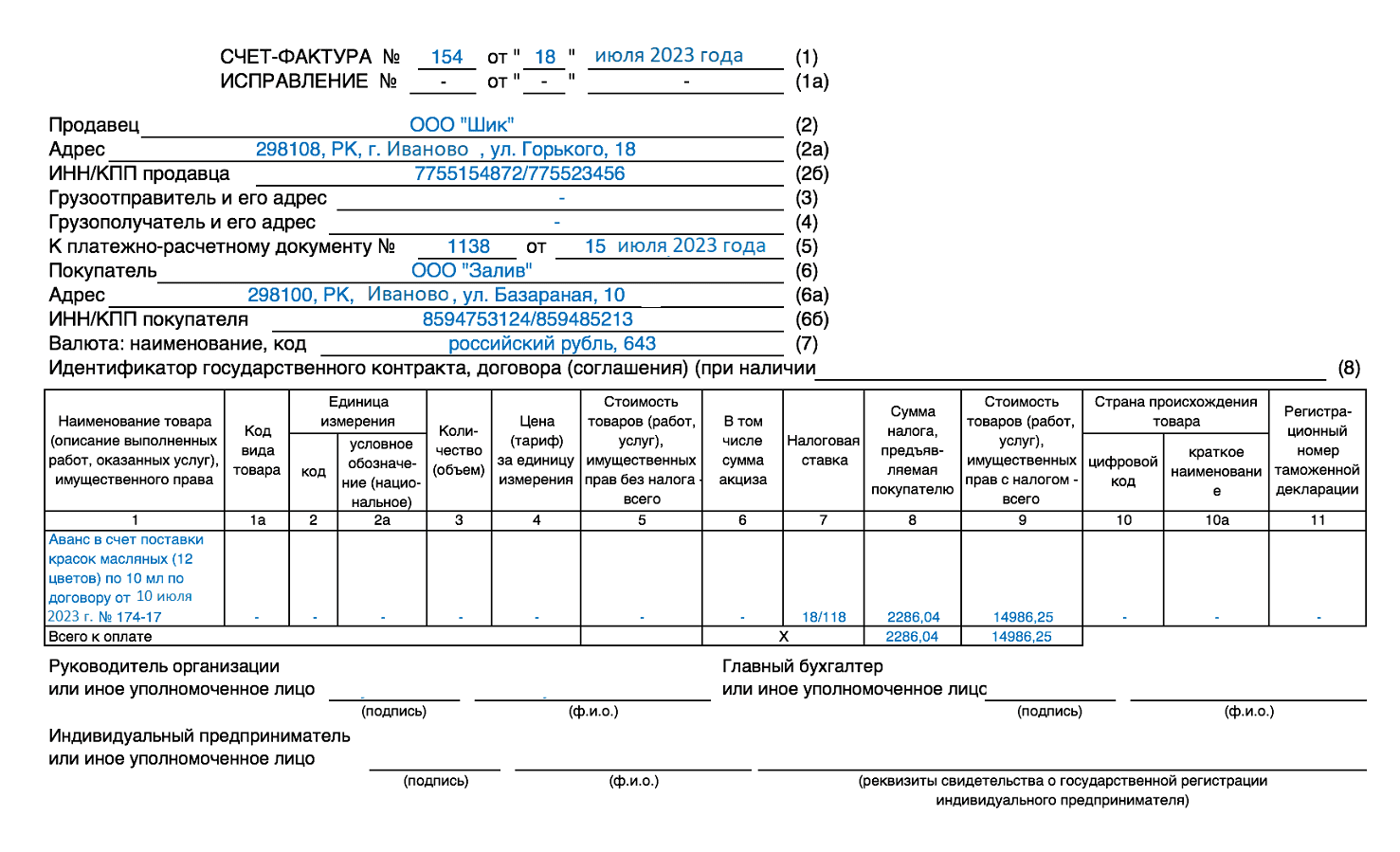

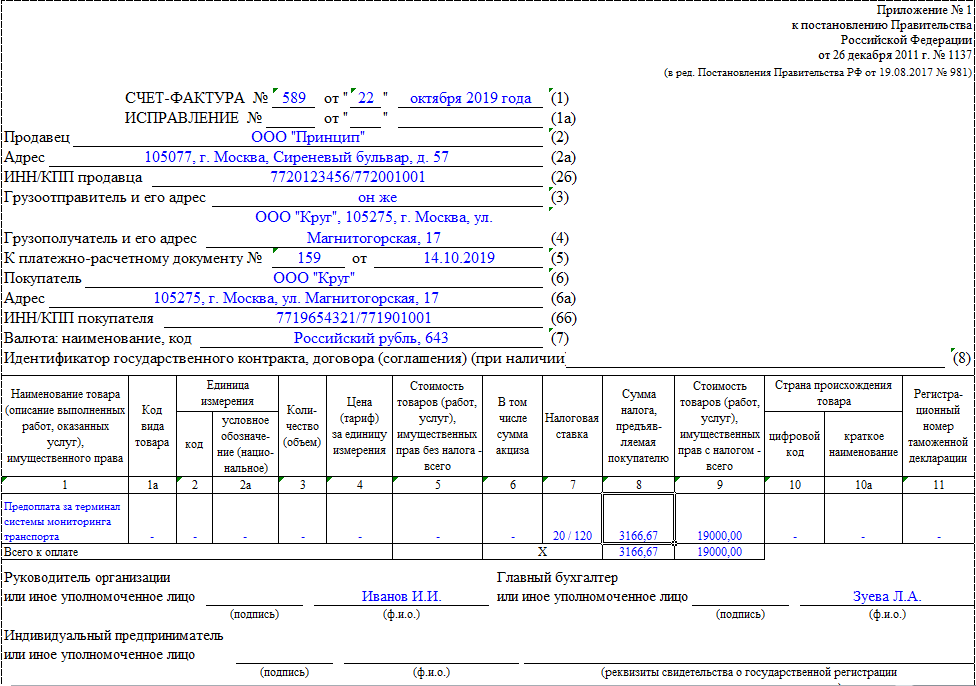

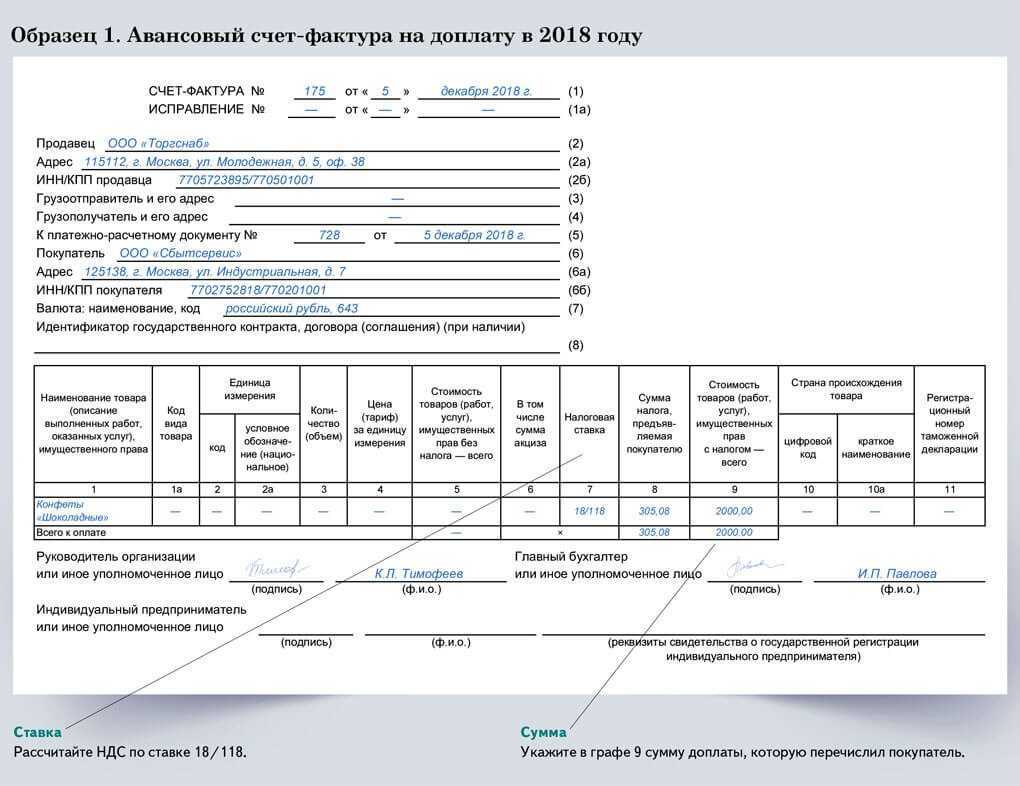

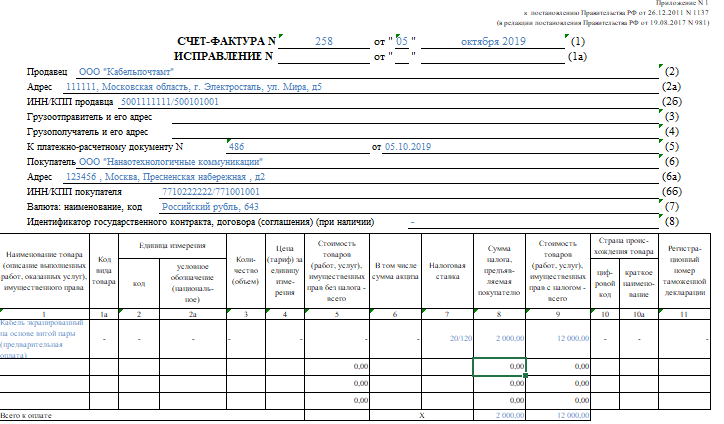

Правила заполнения счет фактуры на аванс

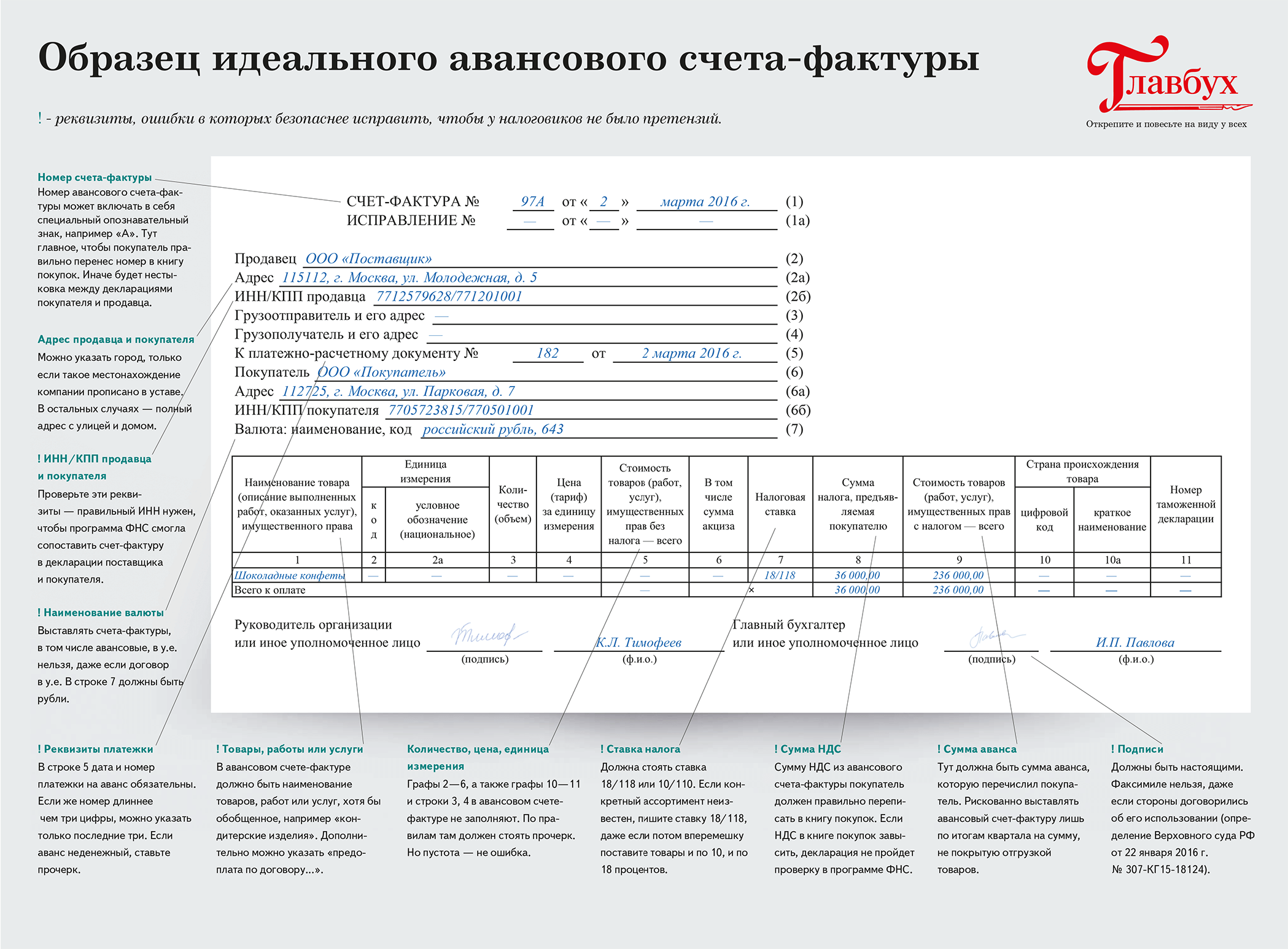

Право на вычет, как правило, возникает у покупателя товаров (работ, услуг), только если счет-фактура на аванс, полученный им, соответствует требованиям, перечисленным в п. 5, п. 5.1 и п. 6 ст. 169 НК РФ. Продавец тоже претендует на вычет, но только по авансовым счетам-фактурам.

В п. 5 содержится перечень того, что следует указать продавцу в «отгрузочном», а в п. 5.1 — при получении им предоплаты, т. е. в «авансовом» счете-фактуре. Пункт 6 описывает, как правильно подписывать этот документ; о том, что он аналогичен ему подобным, говорит и тот факт, что он выписывается по единой форме, например, как и при реализации. Разница лишь в том, что при получении предоплаты заполняется строка 5, в которой указывается номер и дата платежки на аванс. Теперь поговорим о сроках: когда выписывается счет-фактура на предоплату в 2020 году?

В соответствии с п. 3 ст. 168 НК РФ, если продавец получил оплату в счет будущей поставки товаров (выполнения работ, оказания услуг), он обязан в течение 5 дней со дня ее получения составить счет-фактуру. С полученной предоплаты следует начислить НДС и уплатить его в бюджет — вот для чего нужна авансовая счет-фактура, но она составляется не всегда.

Не исчисляют НДС и не выписывают документ в случаях, перечисленных в п. 1 ст. 154 НК РФ, когда предоплата получена за товары (работы, услуги):

- которые облагаются по ставке 0% (п. 1 ст. 164 НК РФ);

- которые не облагаются в соответствии со ст. 149, п. 2 ст. 146 НК РФ;

- местом реализации которых не признается РФ (ст. 147, ст. 148 НК РФ);

- с длительным производственным циклом.

Если предоплату сделал покупатель, не являющийся плательщиком НДС или освобожденный от таких обязанностей, документ тоже не составляют. Это, в соответствии с пп. 1 п. 3 ст. 169 НК РФ, необходимо письменно согласовать с покупателем. Если стороны оформили такой порядок письменно, то продавец обязан зарегистрировать в книге продаж платежки или иные документы о погашении авансовых платежей таким покупателем за календарный месяц.

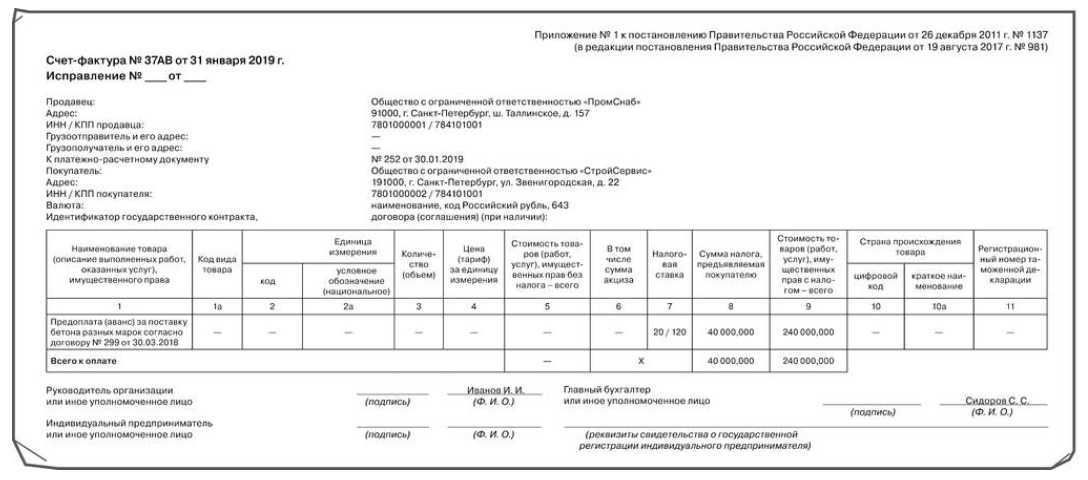

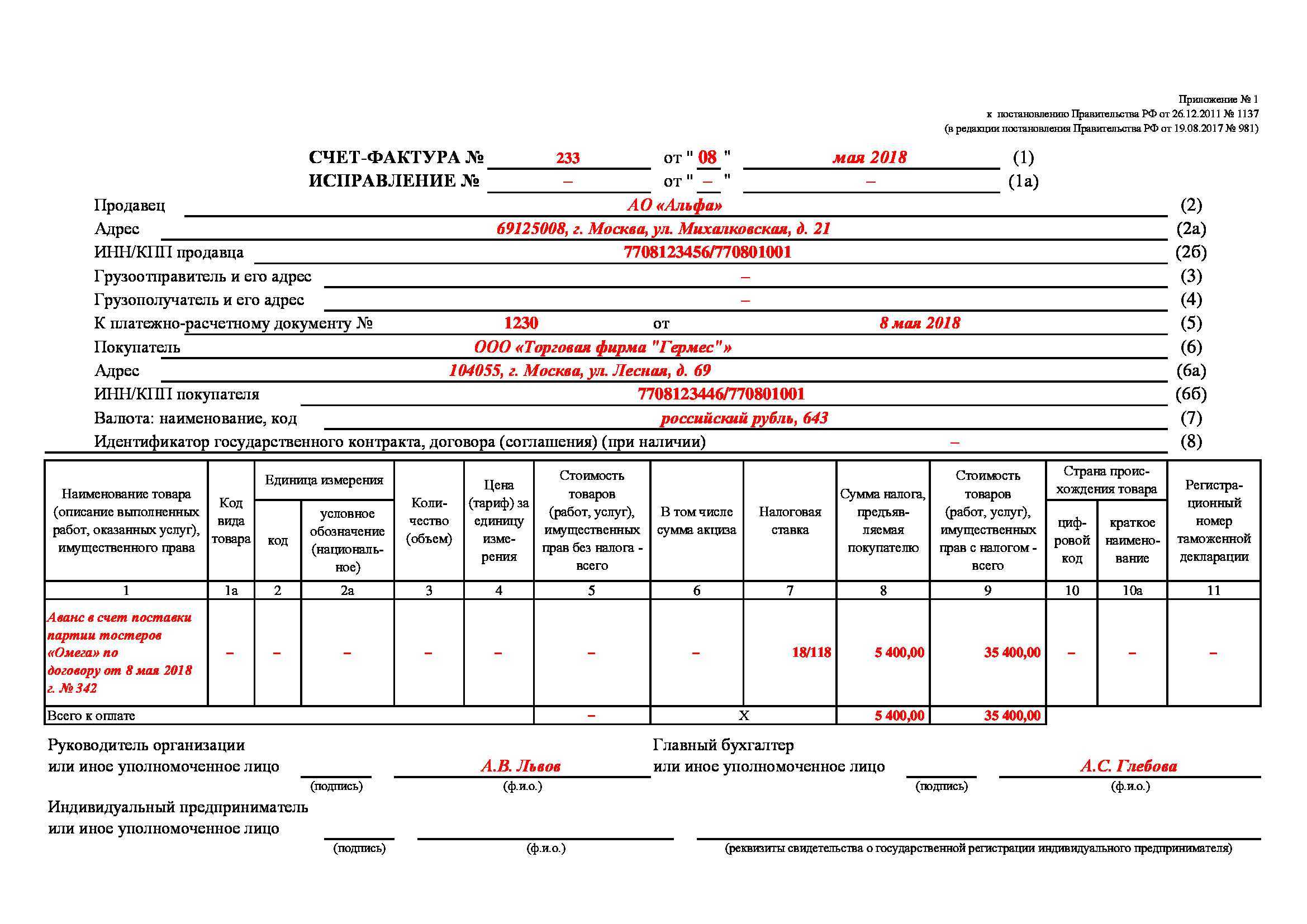

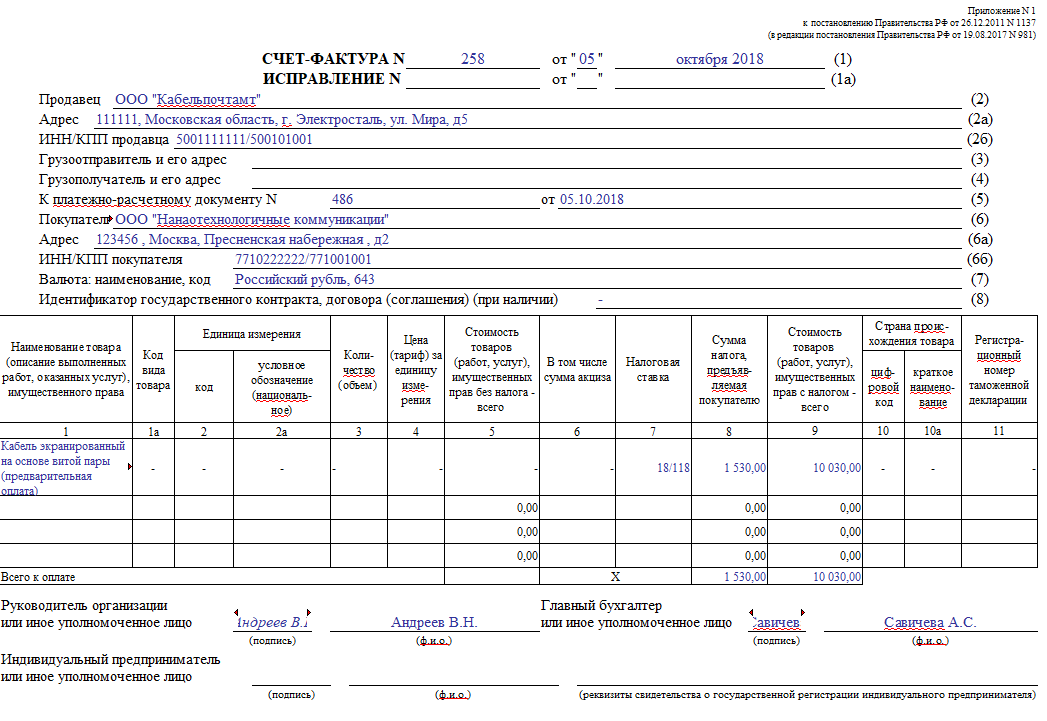

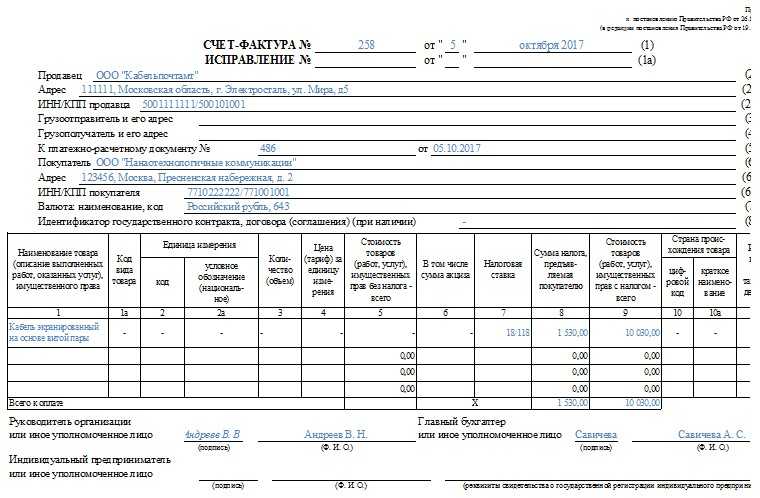

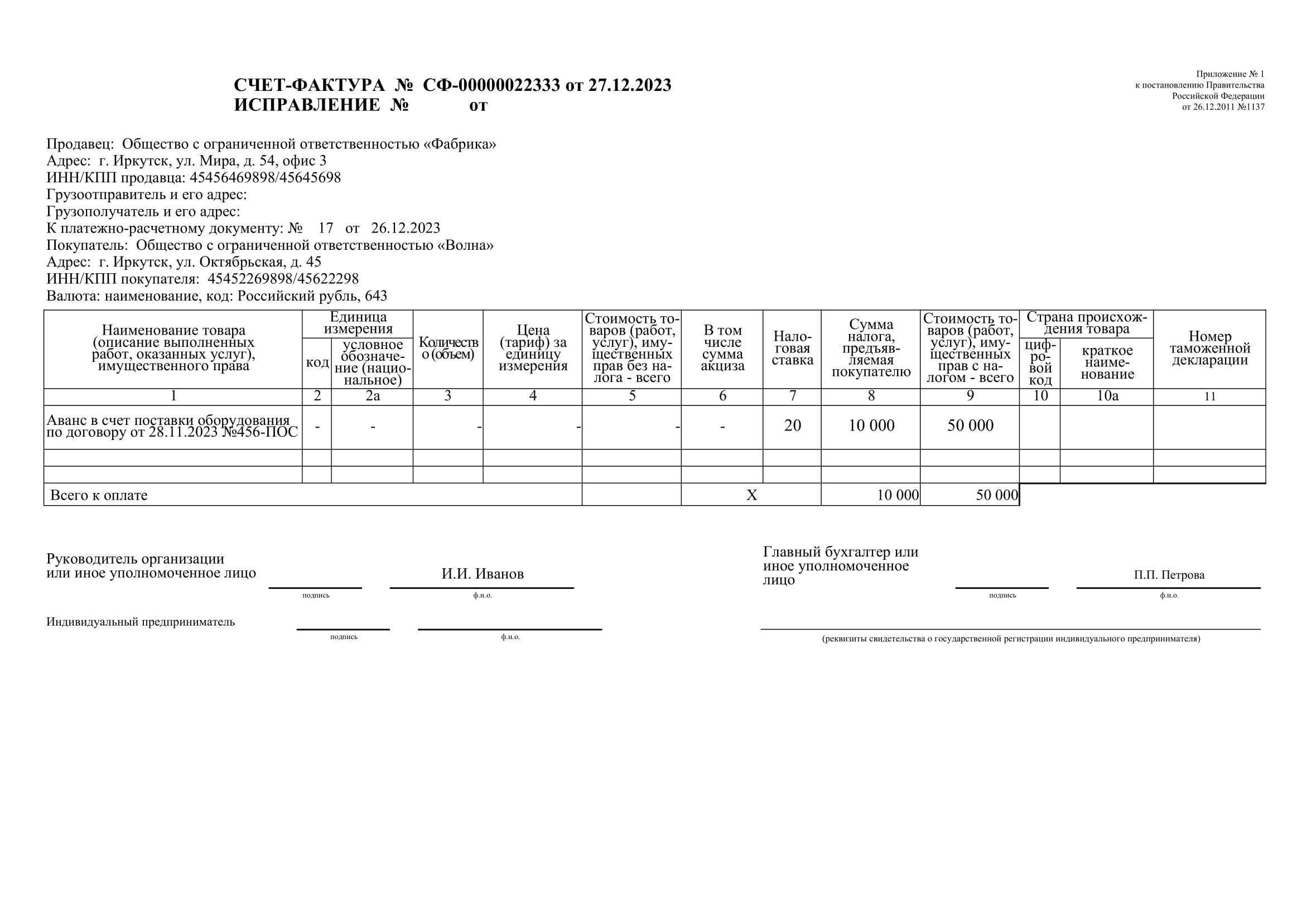

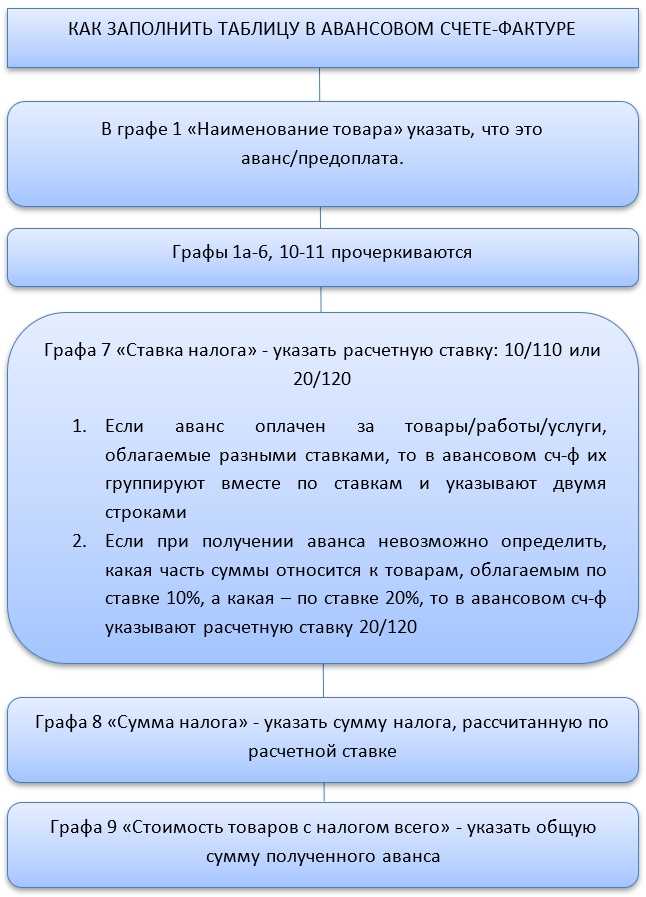

Рассмотрим подробнее правила выставления счет-фактуры на аванс 2020; документ составляется не позднее 5 дней со дня получения авансового платежа и содержит следующие обязательные данные:

-

Строки:

-

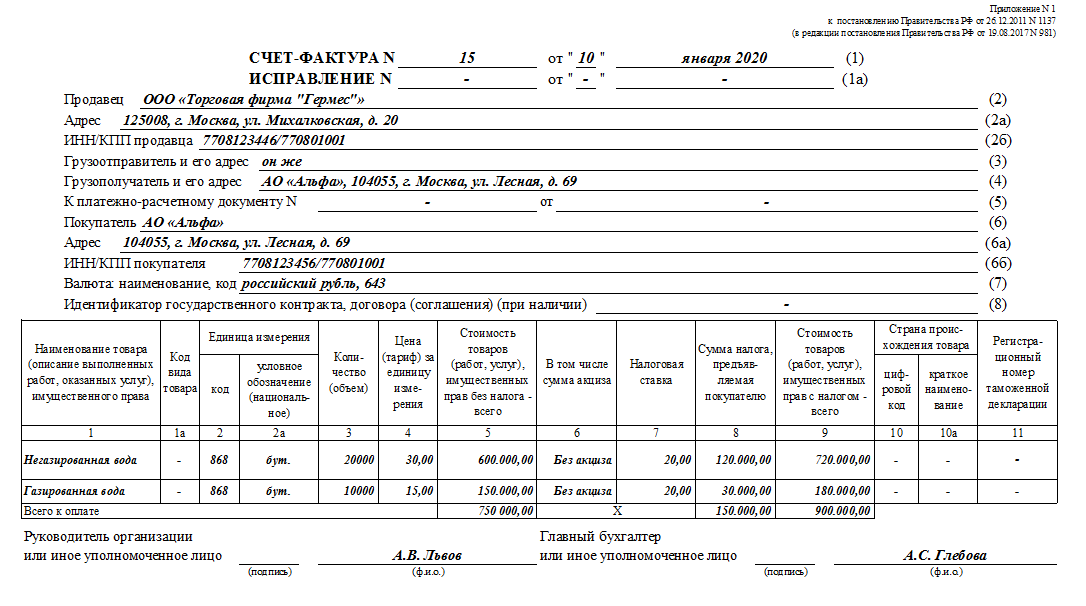

1 — указывается дата составления и номер, присвоенный в хронологическом порядке с нумерацией документов на реализацию (письмо Минфина № 03-07-11/427 от 16.10.2012);

-

2, 2а, 2б, 6, 6а, 6б — данные продавца и покупателя в соответствии со сведениями в ЕГРЮЛ: наименование и адрес указывают сокращенное или полное (письмо Минфина № 03-07-09/1846 от 17.01.2018), ИНН и КПП;

-

5 — прописывается номер и дата платежки в счет предстоящей поставки. В случае расчета неденежными средствами данная строка не заполняется;

-

7 — наименование и код валюты платежа;

-

8 — заполняется только в случае получения платежа по госконтракту.

-

-

Графы:

-

1 — наименование товара (перечень работ, услуг), в счет отгрузки которых получена предоплата, в соответствии с предметом договора;

-

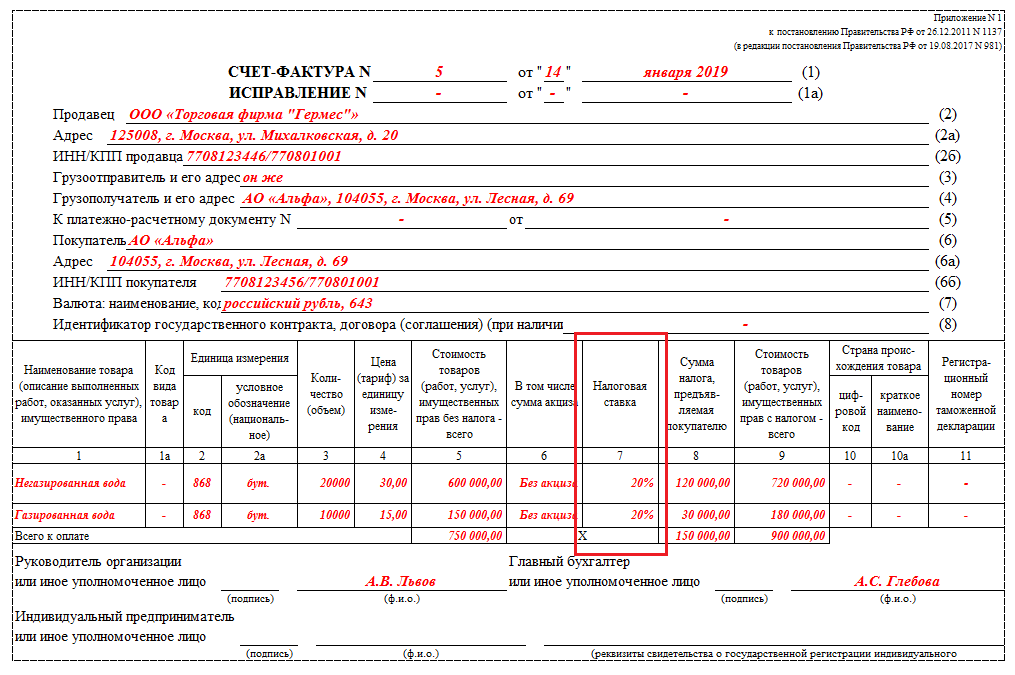

7, 8, 9 — для указания ставки НДС (18/118, 10/110), суммы НДС и суммы самого аванса. Сумма НДС указывается без округления до рублей — в рублях и копейках.

-

-

В остальных строках и графах ставятся прочерки, так как они будут заполняться только по факту отгрузки.

За ошибку не посчитают, если в наименование добавить слово «авансовый» (письмо ФНС №ЕД-4-3/1193 от 26.01.2012).

Бумага составляется в двух экземплярах: для покупателя и для регистрации в книге продаж продавцом.

Неверно составленные счета-фактуры и неправильные записи в книгах покупок и продаж приводят к разрывам по НДС (расхождениям). Их выявляет налоговая на камеральной проверке с помощью системы ПК АСК НДС-2, которая автоматически сопоставляет декларации контрагентов. Ошибки в учёте авансов приводят к тому, что из ФНС поступают требования пояснить завышение суммы к вычету.

Разрывы появляются, если сведения об операции, которые налогоплательщик отразил в Разделе 8 декларации по НДС (книге покупок), чтобы подтвердить право на применение налогового вычета, не совпадают со сведениями, которые должен был отразить поставщик налогоплательщика в Разделе 9 декларации по НДС (книге продаж). Это может быть ошибка в реквизитах, подача нулевой декларации или вообще непредставление. Еще разрыв может быть связан с несоответствием данных в декларации и приложениях налогоплательщика, в том числе из других периодов.

Как оформить возврат аванса при расторжении договора

1. Проверьте условия договора

Прежде чем приступать к оформлению возврата аванса, необходимо внимательно изучить условия договора. Определите, есть ли в нем конкретные положения о возврате аванса при расторжении. Если такие условия прописаны, следуйте им.

3. Составьте акт о расторжении договора

Для подтверждения расторжения договора необходимо составить акт о расторжении. В акте укажите дату расторжения, причину расторжения и подпишите его совместно с другой стороной договора.

4. Сохраняйте все документы

Для дальнейшей защиты своих прав сохраните все документы, связанные с расторжением договора и возвратом аванса. Это могут быть копии заявления, акта о расторжении, подтверждения получения аванса и другие документы, связанные с данной ситуацией.

6. Произведите возврат аванса

Осуществите возврат аванса, согласно договоренностям с другой стороной. В случае, если договором не предусмотрено иное, рекомендуется возвратить аванс в том же виде и в том же объеме, каким он был получен.

8. Сохраните подтверждение возврата аванса

После осуществления возврата аванса, необходимо сохранить подтверждение этого действия. Это может быть подписанный акт приема-передачи или другой документ, свидетельствующий о возврате аванса.

В документации касательно возврата аванса при расторжении договора, важно быть четким, точным и сохранять все необходимые документы для защиты своих прав. Если у вас возникли трудности или вопросы, рекомендуется обратиться за консультацией к юристу или специалисту в области договорного права

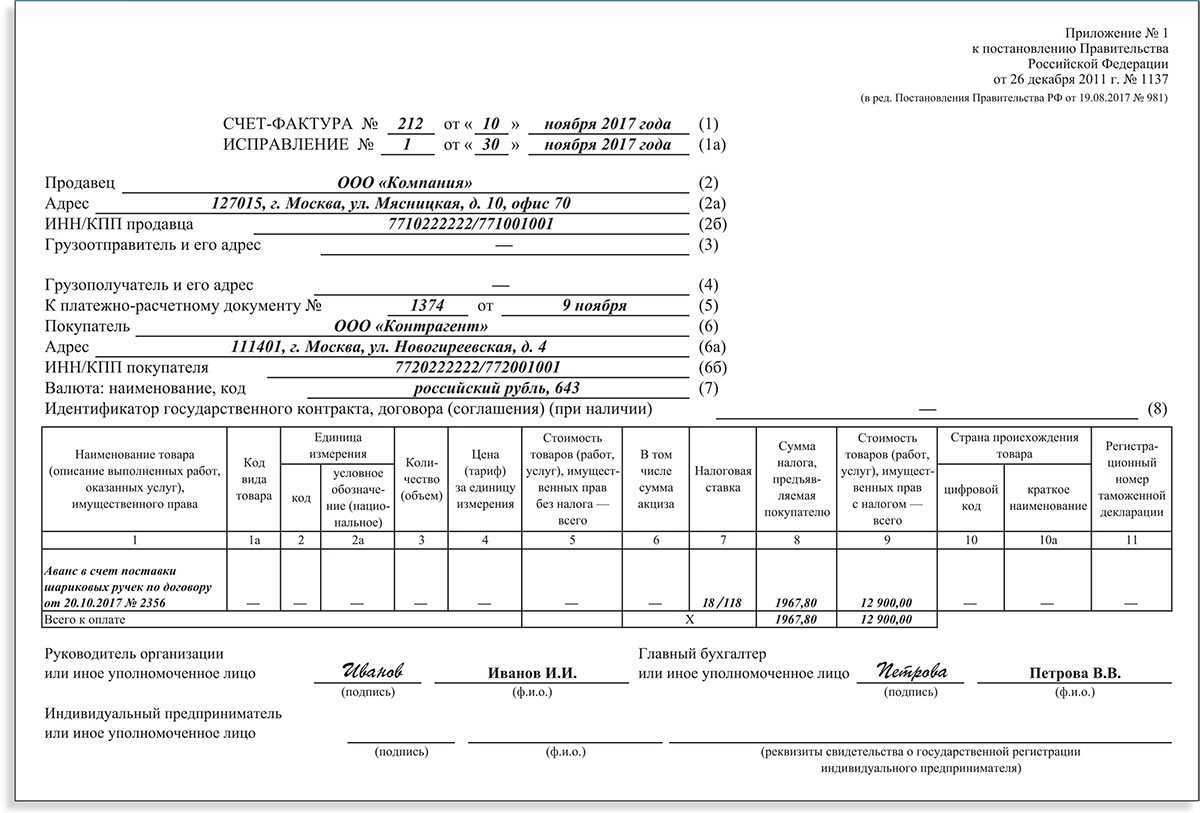

Если выставленный документ необходимо изменить

На практике довольно часто выходит, что в документы приходится вносить изменения. Например, произошла недопоставка товара или изменилась его цена. Также это требуется и тогда, когда в счете-фактуре найдена ошибка.

Для изменения информации в выставленном документе составляются исправленные и корректировочные счета-фактуры. Первый представляет собой попросту новый вариант документа, в котором содержится верная информация. Исправленный счет-фактура выписывается в течение трех лет с периода выставления первоначального документа. Это обусловлено правом покупателя в указанный срок заявить о вычете входного налога. Исправленный документ существует самостоятельно и полностью заменяет тот, в котором были указаны некорректные данные. Он выписывается в случаях, когда нужно исправить ошибку, которая не привела к изменению суммы. Например, поставщик неправильно указал наименование покупателя или налоговую ставку. Если же некорректная информация в счете-фактуре не делает вычет невозможным, то исправленный документ составлять не нужно.

В каких случаях выписывается корректировочный счет-фактура? Когда корректируется сумма сделки, например, вследствие изменения стоимости товара. При этом между сторонами должно быть заключено соглашение об изменении суммы (приложение к договору, акт, решение). Корректировочный документ составляется на сумму изменений и является дополнением к первоначальному.

Бывает, что поставщик реализовал несколько партий товара одному покупателю и на каждую выписал отдельный счет-фактуру. Однако случилось, что сумму во всех поставках необходимо изменить. Сколько счетов-фактур выписывается для корректировки? В данной ситуации нет необходимости составлять несколько документов — продавец может составить один на все изменения в адрес этого покупателя.

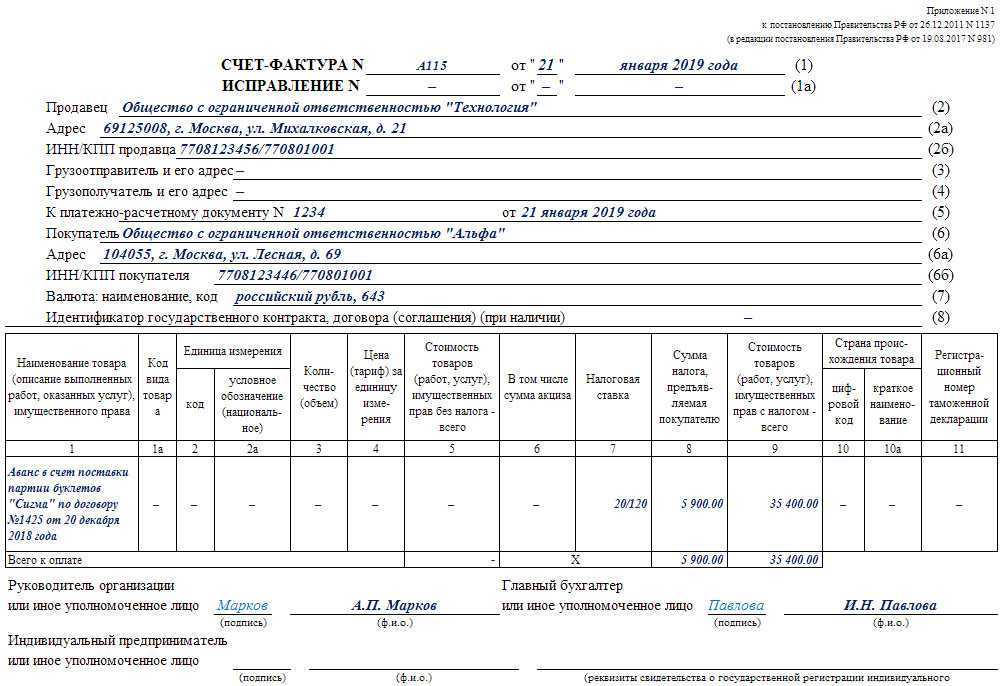

Когда выписывается авансовый счет-фактура

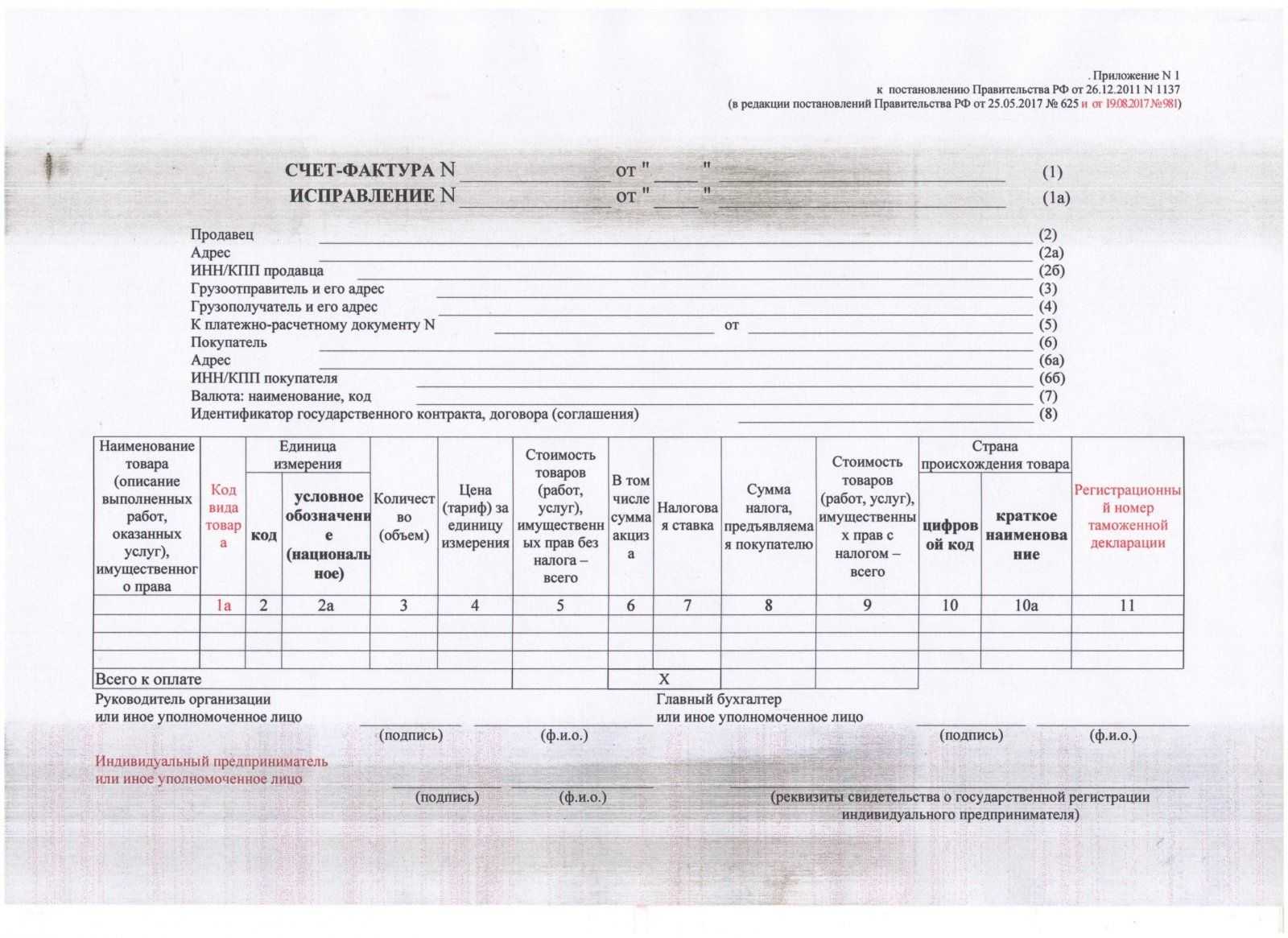

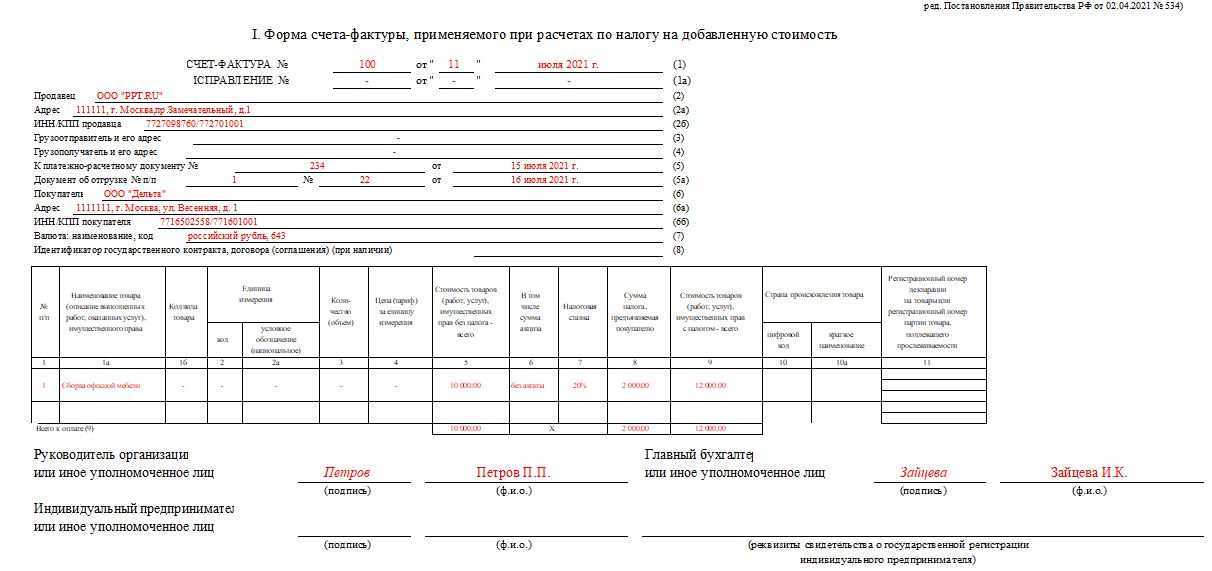

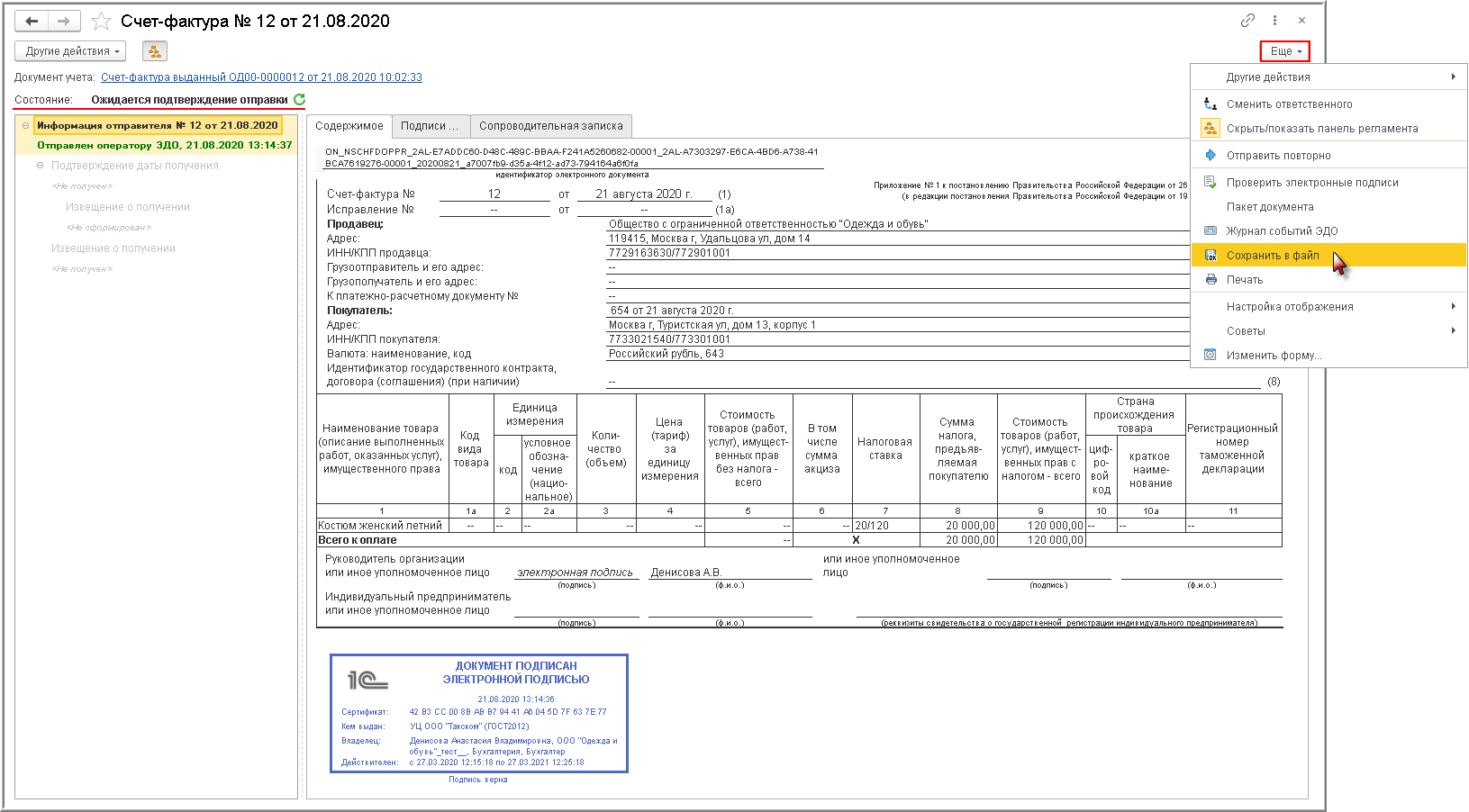

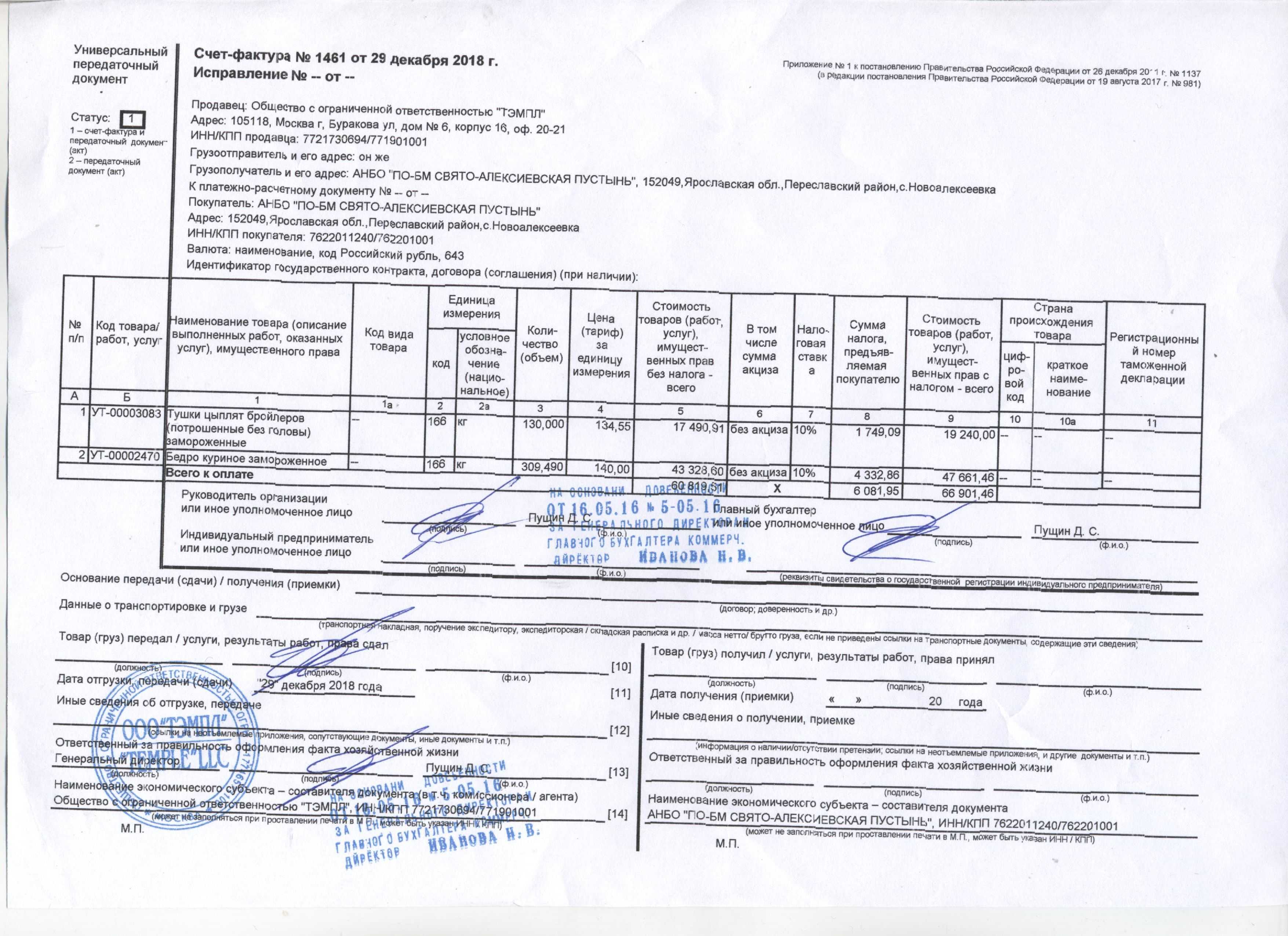

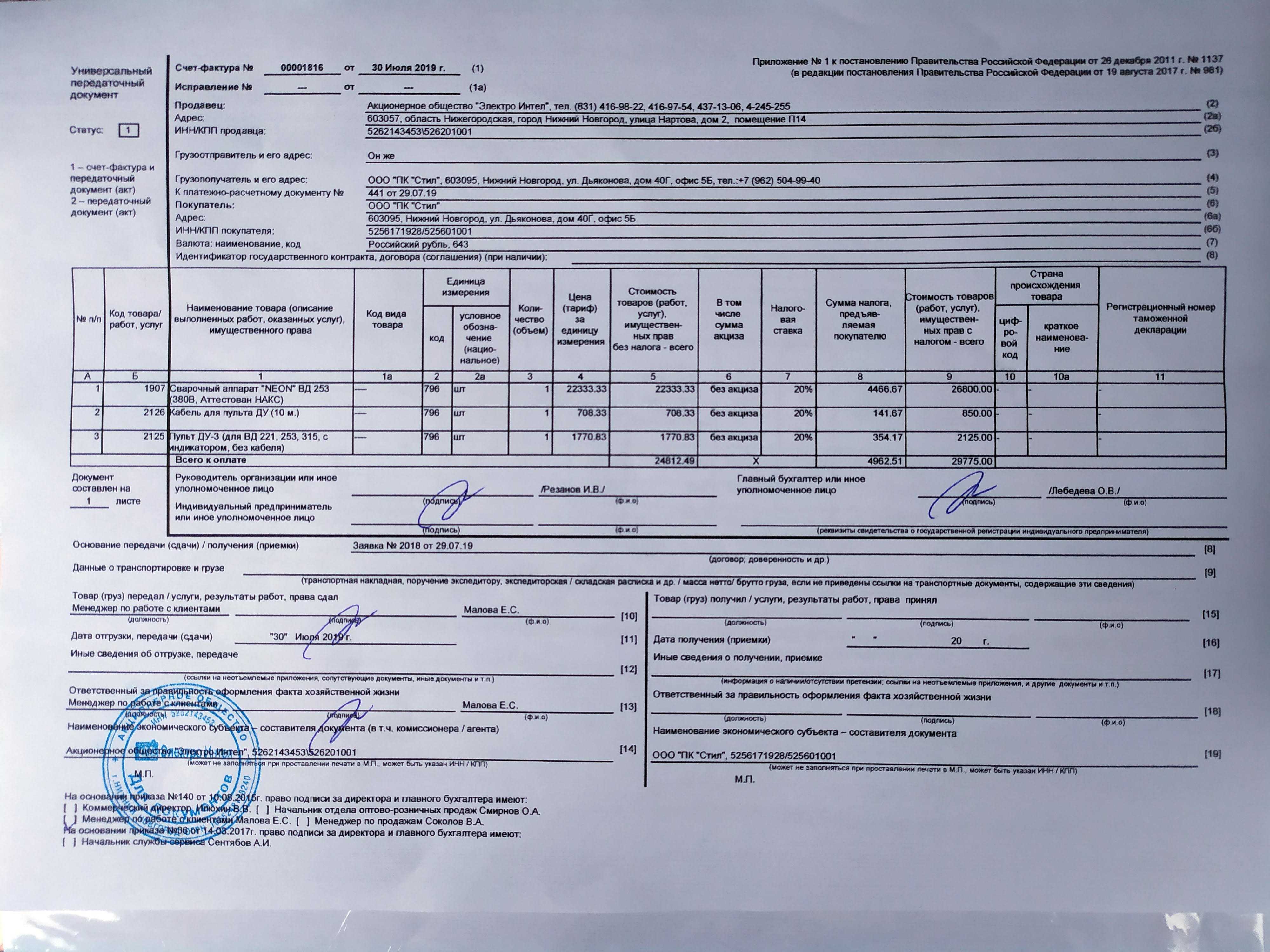

В соответствии с Налоговым кодексом, счет-фактура служит правовым основанием по принятию покупателем заявленных сумм НДС к вычету. Форма для выписки счетов-фактур как по факту реализации, так и по моменту поступления предварительной оплаты в счет будущих поставок абсолютно одинакова. Она утверждена правительственным постановлением № 1137 от 26.12.2011 года.

Счет-фактура должен быть выписан продавцом в течение пяти дней после наступлений одного из событий: отгрузки товара (передачи имущественных прав, услуг или работ) либо перечисления аванса покупателем. Это требование предусмотрено в статье 168 (пункт 3) НК.

При этом в самом счете-фактуре должны быть заполнены все обязательные реквизиты, указанные в пунктах 5 и 5.1 статьи 169 НК

Особенно важно обратить внимание на правильное заполнение строки 5 в форме налогового документа. В соответствии с правилами, утвержденными постановлением 1137, а также на основании третьего подпункта пункта 5.1 статьи 169 НК России в этой строке должны быть обязательно проставлены номер и дата платежного документа

В том случае, когда было произведено несколько частичных предоплат за один день, следует перечислить их все в счете-фактуре на аванс. Если же потом выписывается счет-фактура по факту отгрузки, то необходимо перечислить реквизиты всех платежно-расчетных документов по каждой сделанной в счет этой отгрузки оплате.

Есть лишь одно исключение, когда в строке 5 формы счета- фактуры ставится прочерк: это производится тогда, когда авансовый платеж (полностью либо частично) был сделан в форме безденежных расчетов. Например, когда за товар была произведена оплата векселем.

Бывают и такие ситуации, когда компания получает авансовые платежи за непрерывные поставки. К таким компаниям можно отнести любое телекоммуникационное предприятие, работающее на условиях предоплаты. В таком случае разрешается выписывать счет-фактуру на аванс в конце расчетного периода на сумму всех поступивших от заказчика оплат за вычетом стоимости фактически предоставленных услуг. Такое разъяснение было дано Минфином в письмах № 03-07-15/39 от 06.03.2009 и № 03-07-09/13 от 27.03.2009.

Также имеется разъяснение этого же министерства о том, что если в течение пяти дней после поступления оплаты была произведена отгрузка, то счет-фактуру можно составить один раз — по факту поставки товара. Это разъяснение дважды давалось в письмах Минфина № 03-07-15/39 от 06.03.2009 и № 03-07-14/99 от 12.10.2011. Но вот Федеральная налоговая служба в своем письме № КЕ-4-3/3790 от 10.03.2011 разъяснила, что так поступать нельзя. По мнению фискалов, счет-фактура на аванс должен быть выписан в любом случае, даже если в этот пятидневный срок после поступления предоплаты состоялась отгрузка.

Налогоплательщикам же желательно придерживаться рекомендаций именно налоговой службы, чтобы избежать впоследствии процесса обжалования. Ведь это не только дополнительные затраты на судебные тяжбы, но и излишне потраченное время на оспаривание, которого можно избежать.

Подтверждение оплаты или для чего нужна авансовая счет-фактура и что это такое?

Однако порядок выписки таких «предварительных» счетов-фактур можно закрепить в учетной политике.

Важно помнить, что обязанность заплатить НДС или принять к вычету возникает только в случаях, прямо указанных в Налоговом кодексе РФ, то есть когда есть объект налогообложения. Предприятиям, которые получают счета-фактуры до возникновения момента реализации, не следует забывать, что данный документ не может являться основанием для возмещения налога

Конечно, его наличие при возмещении является обязательным условием, но далеко не единственным. Так, в случае налоговой проверки обоснованность вычета необходимо будет доказывать фактом реализации «на определенную дату». То есть предприятию следует иметь акт выполненных работ и документ, который подтвердит оплату. В противном случае у предприятия могут возникнуть разногласия с налоговыми органами

Предприятиям, которые получают счета-фактуры до возникновения момента реализации, не следует забывать, что данный документ не может являться основанием для возмещения налога. Конечно, его наличие при возмещении является обязательным условием, но далеко не единственным. Так, в случае налоговой проверки обоснованность вычета необходимо будет доказывать фактом реализации «на определенную дату». То есть предприятию следует иметь акт выполненных работ и документ, который подтвердит оплату. В противном случае у предприятия могут возникнуть разногласия с налоговыми органами.

Примечание. Официальная позиция

С.В. Сергеева, советник налоговой службы РФ III ранга

- Можно ли покупателю выписать счет-фактуру ранее даты, когда для него будут отгружены товары?

- Нет, нельзя.

Счет-фактура может быть выписан покупателю только после отгрузки для него товаров.

Это следует из п. 3 ст. 168 Налогового кодекса РФ, в котором сказано, что счета-фактуры выставляются не позднее пяти дней со дня отгрузки товаров, выполнения работ, оказания услуг. При этом днем выполнения работ надо признавать дату подписания акта сдачи-приемки работ.

Т.В.Бабенко

Директор

ООО «ГудВилл»

Нюансы при заполнении АСФ

Министерство финансов высказывает мнение о том, что вносить данные по счет-фактурам авансовых платежей и отгрузочных следует в единый перечень. Такой подход вполне логичен и обоснован ввиду одинакового предназначения выписки этих документов – вычета по взносам НДС.

Если предоплата на счет организации-продавца поступила раньше, чем был оформлен договор, то в графе 1 АСФ проставляется общее название продукции, а не конкретизированное.

При обобщенном указании товара, ставка НДС рассчитывается – 18/118, а если оформление происходит по договору, то в зависимости от выбранного способа – 18/118 или 10/110, в прямой зависимости от товарной позиции.

Лица, уполномоченные производить контроль и составление документов и их оборот, могут делать пометки на счет-фактурах, если это целесообразно – в таких случаях они не будут признаны недействительными.

АСФ обязаны заверить подписью руководитель предприятия и главный бухгалтер, либо в их отсутствие уполномоченные сотрудники с правом подписи. ИП или замещающее его лицо, обязан заверить документ подписью, и обозначить сведения о свидетельстве государственной регистрации. Аналогичные правила распространяются на все виды счет-фактур.

Общие сведения об особенностях заполнения АСФ:

- Формирование единого реестра номеров СФ.

- В случае поступления аванса на счет фирмы-продавца, то НДС начисляется по максимально возможной ставке, а в поле наименование товара указывается его общее название.

- В документе можно делать дополнительные, актуальные примечания.

- Утверждение АСФ проводится главой компании и главным бухгалтером.

При оформлении в графе 1 указывается полное наименование товара, оно в обязательном порядке должно совпадать с выписанной спецификацией.

Даже если поставки будут совершаться в разные даты, данные в АСФ не нужно разделять по разным позициям.

Если АСФ выписывается в условиях регулярных и постоянных поставок, то она составляется в конце расчетного периода и прописывается на сумму полученных платежей за минусом оказанных услуг. Если отгрузка происходит в период, не превышающий 5 дней с момента оплаты, то счет-фактура оформляется на реализацию.

При осуществлении авансового платежа и отгрузки товара в одном и том же квартале, при составлении декларации в налоговую инспекцию необходимо отобразить следующие сведения:

- Облагаемую налоговую базу – на сумму средств предоплаты и на стоимость реализованного товара.

- Размер начисленного взноса по НДС с полученных средств денежного и натурального характера (один раз).

Если часть денег нужно вернуть покупателю, то при выписке АСФ продавец должен вычесть отчисленный НДС и произвести все необходимые БУ корректировки. На возвращаемые средства СЧ не выписывают. Однако для обоснования действий в книге покупок делается пометка «Возврат» с указанием реквизитов. Срок для регистрации ограничивается 1 годом.

Если сумма, уплаченная в счет авансового платежа или предоплаты, превышает стоимость услуг или товаров по новым условиям, то образовавшиеся излишки стоит учесть в счет будущих поставок или вернуть клиенту.

Не выписали счет фактуру на аванс что будет

- Цикл производства предоплаченной продукции превышает полгода.

- Предоплаченные товары облагаются НДС по ставке 0%, согласно нормам НК РФ.

- Продавец не применяет основной режим налогообложения, а применяет специальный. То есть, он не исчисляет НДС и не уплачивает его в бюджет.

После перечисления аванса и получения от поставщика соответствующего счета-фактуры, документ следует зарегистрировать в книге покупок. Сделать это нужно в том квартале, в котором перечислен аванс. Графы 4, 6, 8 и 9, а также с 10 по 12, не заполняются, а в графе 7 отражаются данные о платежке на аванс. Любые нарушения правил заполнения документов, используемых для расчета НДС, чреваты неприятностями. Это связано тем, что декларация по налогу проверяется ИФНС в автоматическом режиме. Проверка происходит не только по внутренним контрольным соотношениям – сопоставляются данные покупателей и продавцов

Поэтому крайне важно, чтобы они были идентичными

Случаи составления счета-фактуры налоговым агентом по НДС

Налоговые агенты при оформлении счета-фактуры за своих контрагентов придерживаются срока в 5 календарных дней, отсчитываемых от даты авансовых платежей или окончательного расчета за принятый к учету актив (Письмо ФНС, датированное 12.08.2009 г., № ШС-22-3/634). Когда выставляется счет-фактура на услуги и товары налоговым агентом:

- При произведенной арендной плате по объектам имущества государственной и муниципальной принадлежности при условии заключения договора с органом власти (но не в лице МУП или ГУП).

- При приобретении активов у муниципальных и государственных органов, если в качестве контрагента выступают не МУП или ГУП (п. 3 ст. 161 НК РФ).

Счет-фактура в перечисленных ситуациях оформляется в 1 экземпляре и хранится у налогового агента.

При закупке товаров у иностранных лиц, не прошедших процедуру регистрации в ФНС РФ, необходимо составлять 2 экземпляра счетов-фактур и передает один из них своему контрагенту. Обязательное условие – отгрузка товарных позиций осуществляется в пределах РФ. Аналогичный алгоритм действий и при получении услуг от иностранных лиц на территории России.

Что нужно знать про авансовый счет-фактуры

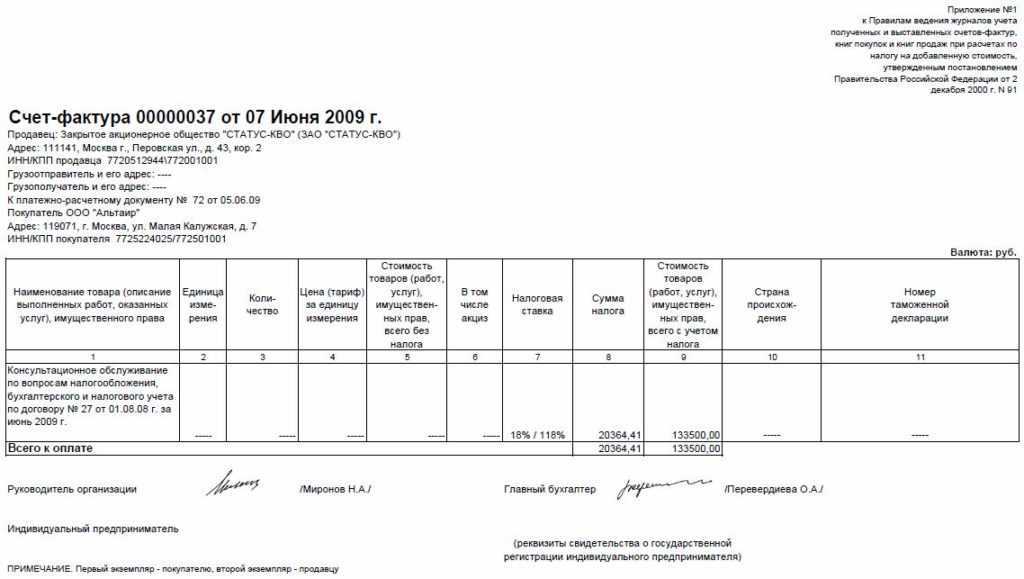

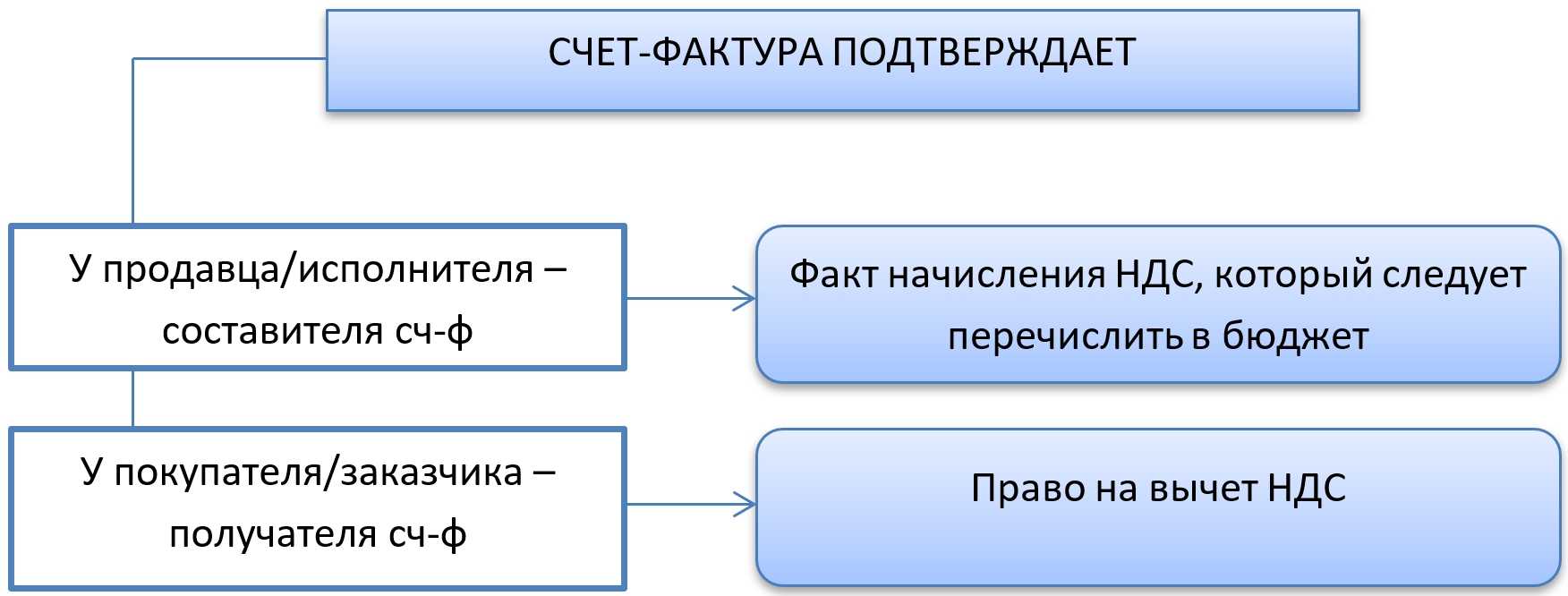

Счет-фактура (далее также – сч-ф) – это документ, подтверждающий:

Момент определения налоговой базы по НДС – (п. 1 ст. 167 НК РФ):

Счет-фактуру необходимо выставлять при определении налоговой базы по НДС. При получении аванса – полного или частичного – база по НДС подлежит определению. Поэтому необходимо выставить сч-ф.

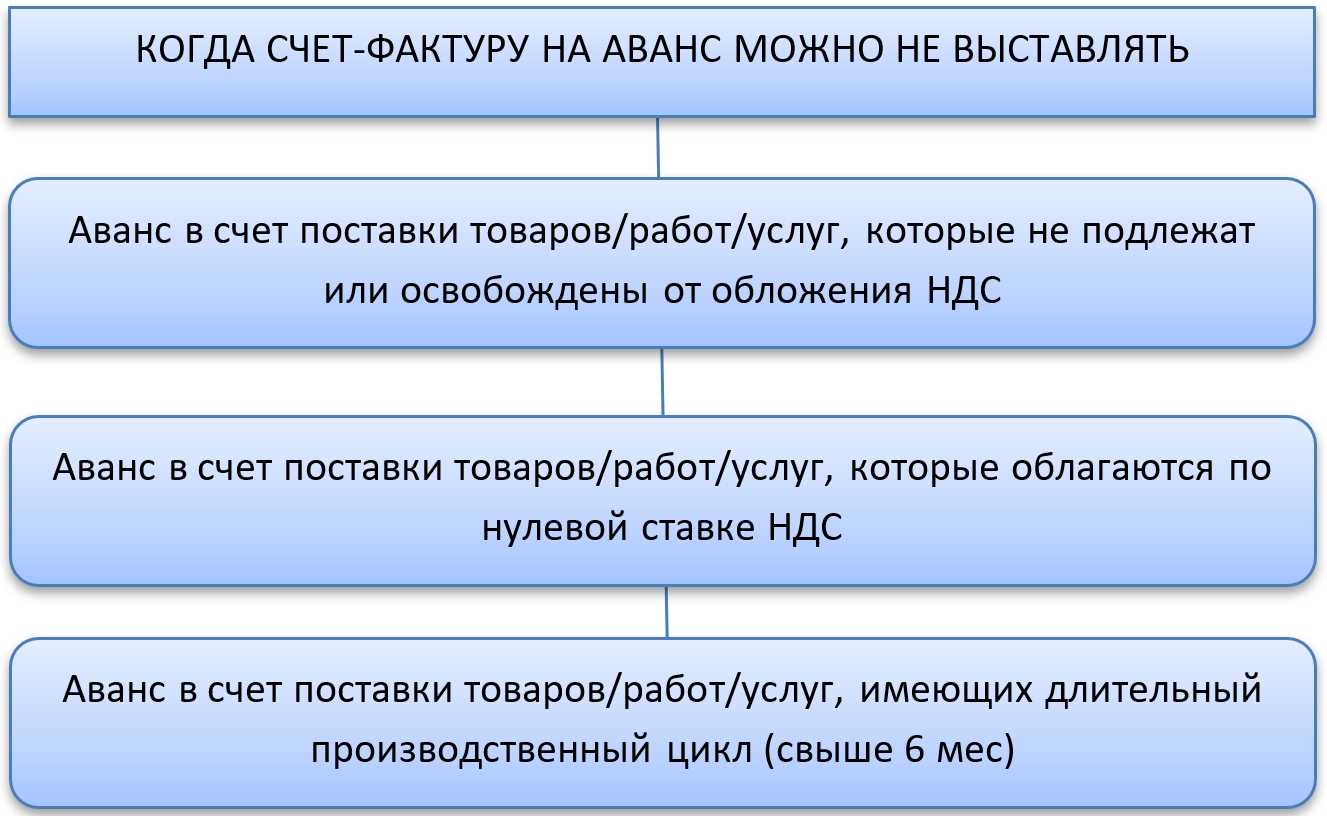

Таким образом, следуя законодательству, счета-фактуры на аванс выставлять обязательно. Но есть несколько исключений из этого правила.

Когда счет-фактуру на аванс можно не выставлять

Счет-фактуру на аванс не выставляют в следующих случаях (п. 17 Правил ведения книги продаж из постановления Правительства РФ от 26.12.2011 № 1137):

В какие сроки надо уложиться при составлении счет-фактуры

Логичный вопрос, когда выписывают счет-фактуру на аванс – в день получения денежных средств или дан какой-либо более длительный период?

В п. 3 ст. 168 НК РФ четко прописано, когда выставляется авансовый счет-фактура и сч-ф при реализации:

Часто также возникает вопрос, надо ли выписывать авансовый счет-фактуру, если отгрузка по перечисленному авансу произошла в течение 5 дней с момента аванса?

Есть разъяснения чиновников, которые говорят о том, что в этом случае можно не делать сч-ф на аванс (письмо Минфина РФ от 12.04.2019 № 03-07-08/28182).

Но следует учесть, что данная точка зрения относится к ситуации, когда и аванс, и отгрузка попадают в один отчетный период. Для НДС это – квартал.

Если аванс получен в одном квартале, а отгрузка происходит в течение 5 дней, но уже в следующем квартале, авансовый сч-ф выставляют в обязательном порядке. В противном случае будет искажена налоговая база за квартал, что приведет к незаконному уменьшению налога НДС к уплате.

Какой бланк использовать для авансового счет-фактуры

Счет-фактуру на аванс выставляют с применением бланка обычного сч-ф. Он утвержден постановлением № 1137.

Основное отличие обычного сч-ф от авансового – в порядке внесения данных в документ.

Шапку формы заполняют так же, как и у обычного сч-ф:

- вносят данные о плательщике, покупателе, реквизиты платежного поручения, по которому получен аванс. Строки «грузоотправитель» и «грузополучатель» прочеркивают;

- порядок заполнения таблицы – разный;

подписывают сч-ф на аванс руководитель и главный бухгалтер или уполномоченные на это лица.

Как присваивать номера счетам-фактурам на аванс

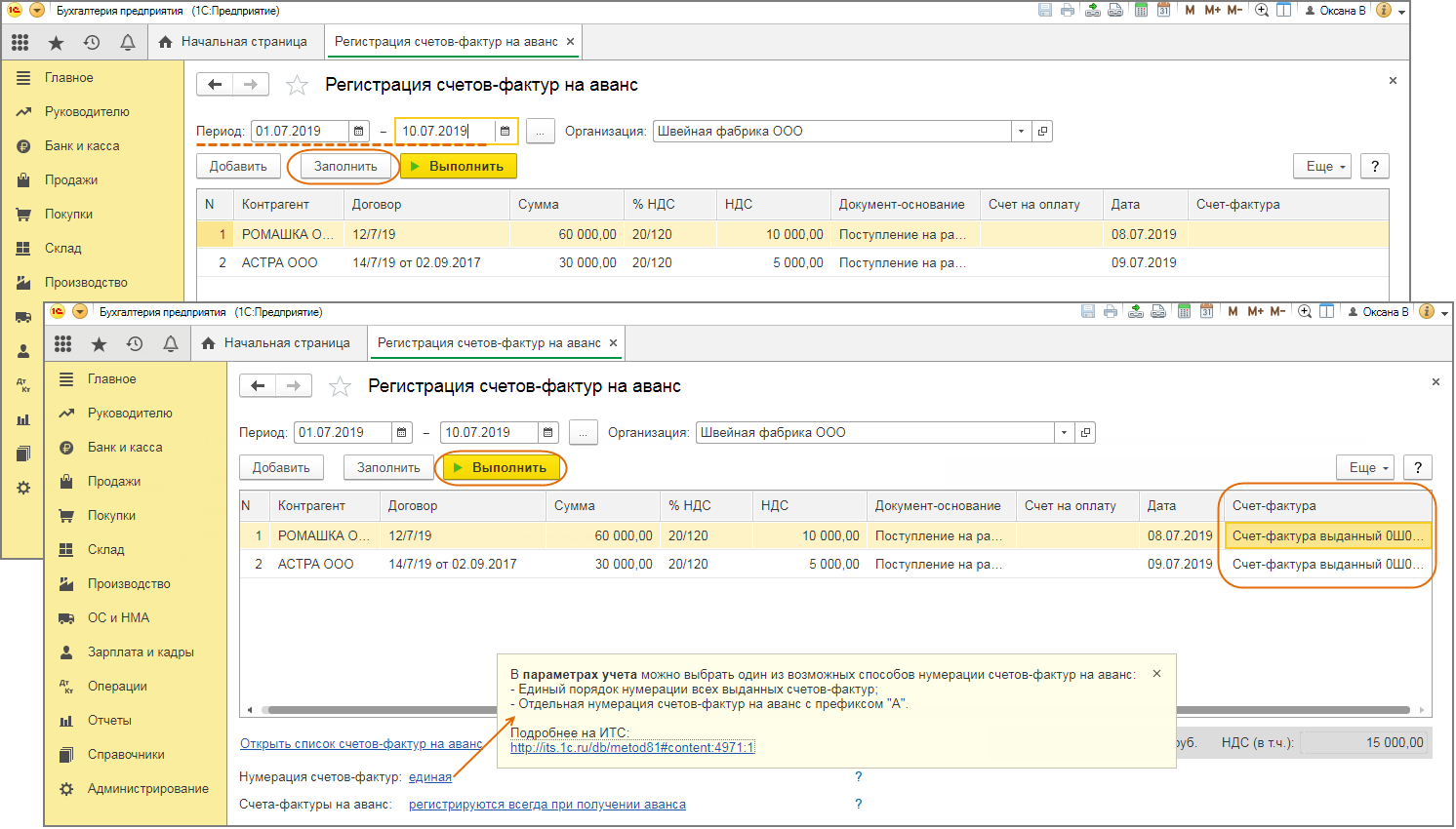

Как известно, нумеровать счет-фактуру следует в хронологическом порядке. Это относится ко всем видам сч-ф. То есть, вести отдельную нумерацию сч-ф на аванс не нужно.

Для отделения их от отгрузочных сч-ф допустимо присваивать номерам авансовых сч-ф буквенные обозначения в дополнение к порядковому номеру. Например – А168.

Как вносить счета-фактуры на аванс в книги продаж и покупок

Выписать счет-фактуру на аванс – обязанность продавца/исполнителя. Он регистрирует счет-фактуру на аванс в книге продаж в обычном порядке.

Код вида операции для авансового сч-ф – 02. Там отражают общую сумму с налогом и сумму налога. Графу с показателем «стоимость продаж без НДС» прочеркивают.

При получении счета-фактуры на аванс от поставщика налогоплательщик вправе принять НДС к вычету и включить этот авансовый счет-фактуру в книгу покупок.

Следует иметь в виду, что на авансовый сч-ф не распространяется право использовать вычет в течение 3-х лет. То есть, если НДС по обычному сч-ф можно принять к вычету в течение 3-х лет с момента выставления сч-ф, то НДС по авансовому сч-ф принимают к вычету только в том квартале, в котором он выставлен.

При отгрузке, в счет которой был выплачен аванс, поставщик снова выписывает сч-ф (уже отгрузочный) и регистрирует его в книге продаж с кодом вида операции – 01. Чтобы не произошло задвоение налога, одновременно поставщик регистрирует счет-фактуру на аванс в книге покупок с кодом вида операции – 22.

Покупатель принимает от поставщика отгрузочный сч-ф и регистрирует его в обычном порядке в книге покупок. Если ранее принятый сч-ф на аванс покупатель внес в книгу покупок и принял НДС к вычету, то для того, чтобы вычет по налогу не задвоился, необходимо восстановить прежде принятый к вычету НДС по авансу.

Подводим итоги

Составление счета-фактуры на аванс – обязанность поставщика. Принимать или нет такой НДС к вычету – это выбор покупателя. Авансовый счет-фактуру составляют в течение 5 дней с момента получения аванса на обычном бланке, который используют и для отгрузочных сч-ф.