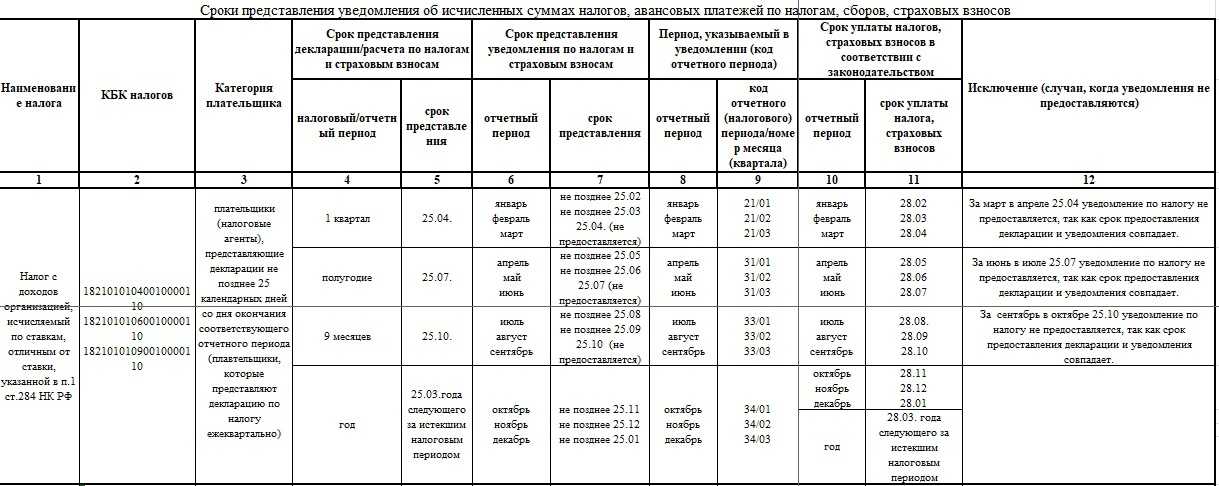

Можно ли в 2023 году, как и раньше, платить налоги и взносы отдельными платежками

В 2023 году действует переходный период: вместо подачи уведомлений и единой платежки по ЕНП налогоплательщик может предоставлять в банк платежку с заполненными реквизитами. Все обязательные платежи в любом случае зачисляются на единый налоговый счет (ЕНС). Исключение — некоторые обязательные платежи, например, взносы на травматизм, НДФЛ по патенту, госпошлина без исполнительного документа.

ФНС РФ предоставила плательщикам налогов и взносов возможность в 2023 году заполнять отдельные налоговые поручения на каждый вид налога или взноса. Этот механизм схож с привычной оплатой обязательных платежей, который действовал до 01.01.2023. Порядок перечисления налогов и взносов отдельными платежными поручениями в переходном периоде имеет много общего с ранее действовавшим порядком, но различия все же есть.

При уплате отдельными платежными поручениями в переходный период 2023 года:

| — | Как и при перечислении обязательных платежей по налогам и взносам в составе ЕНП — единой платежкой, получателем будет: Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). |

| — | Как и при перечислении денег единой платежкой, средства поступят на ЕНС организации или ИП. |

| — |

Нужно обязательно указывать: • КБК того налога или взноса, за который перечисляются деньги; • ОКТМО и другие обязательные реквизиты; • код статуса плательщика 02. |

| — | Не нужно представлять уведомления по исчисленным налогам и взносам. ФНС РФ самостоятельно зачислит денежные средства на ЕНС организации или ИП и распределит их по видам обязательных платежей, опираясь на заполненные реквизиты, в частности КБК конкретного налога и взноса. |

| — | Исправить ошибку в платежном поручении можно только подав уведомление. |

Обратите внимание, если налоговая инспекция по каким-либо причинам не сможет идентифицировать принадлежность платежа, он все равно будет зачислен на ЕНС плательщика и платеж будет зачтен в очередности погашения задолженности. Сначала будет погашена недоимка, начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, после этого пени, проценты и штрафы

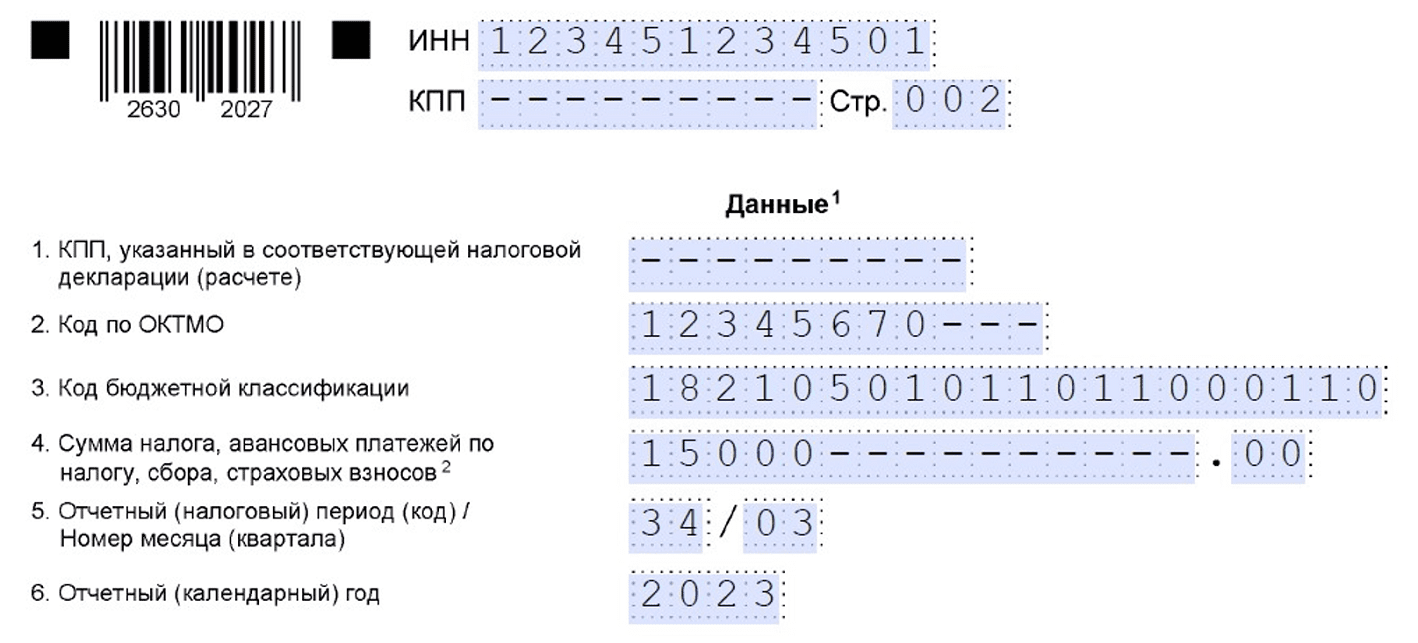

Пример использования отдельных платежных поручений

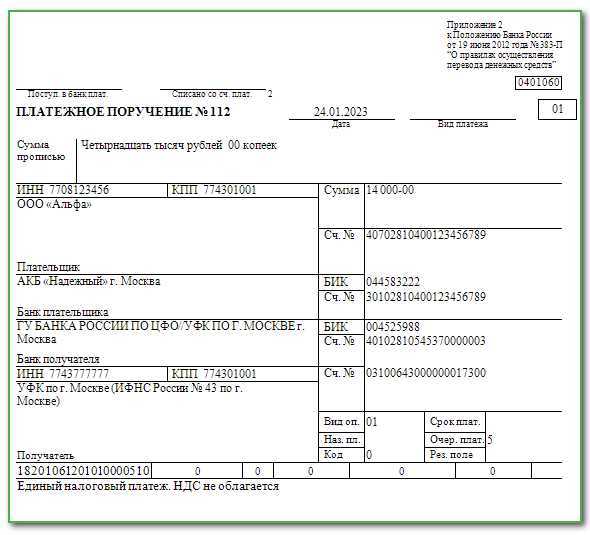

ООО «Альфа» в 2023 году решило платить налоги и взносы с использованием отдельных платежных поручений вместо предоставления уведомлений. За декабрьскую зарплату необходимо перечислить налоги и взносы до 30 января 2023 года.

Бухгалтер ООО «Альфа» сделает платежки на ОПС, ВНиМ, ОМС, НДФЛ. Взносы на травматизм были уплачены до 16 января в региональное отделение СФР отдельным платежным поручением.

Оформляя платежки на ОПС, ОМС, ВНиМ и НДФЛ бухгалтер укажет отдельные конкретные КБК для каждого взноса и налога, всего будет сделано 4 платежки. Эти 4 платежных поручения бухгалтер сразу отправит через банк, а налоговая инспекция самостоятельно зачислит платежи на ЕНС организации «Альфа» и распределит по видам налогов. Уведомление до 25 января бухгалтер подавать не будет.

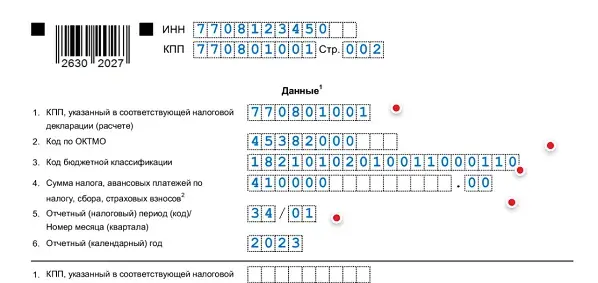

В этом случае бухгалтер может воспользоваться таким образцом заполнения отдельного платежного поручения с сайта ФНС:

В переходный период платежные поручения играют роль уведомлений.

Когда вы подаете платежное поручение, не используя уведомление, указывайте КБК налога или взноса, по которому заполняете данную платежку. В нашем сервисе представлен Справочник КБК на 2023 год по всем налогам и взносам, там вы сможете найти интересующий вас реквизит.

Даже если вы выберете способ уплаты отдельными платежками — они все равно будут считаться единым налоговым платежом (ЕНП) и зачисляться на ЕНС, а получателем средств будет являться Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). Так как все уплаченные налоги и взносы теперь формируют сальдо ЕНС.

Возврат средств

Остаток средств, который инспекция не зачтёт в счёт уплаты налогов и взносов, можно вернуть. Для этого нужно подать заявление о возврате в ИФНС. Скачать бланк заявления в формате PDF можно на нашем сайте. В заявлении на возврат налоговых платежей нужно указать вид налога или сбора и дать реквизиты банковского счёта компании.

В течение 10 дней после получения заявления ИФНС примет решение, вернуть деньги или отказать. Затем в течение 5 рабочих дней она должна сообщить налогоплательщику о своём решении.

Вернуть деньги налоговики должны в течение месяца со дня получения заявления. В случае опоздания они должны будут вернуть сумму с процентами, начисленными по ключевой ставке Центробанка, которая действовала в дни просрочки.

Если платёж за налогоплательщика совершило третье лицо — например, директор компании или родственник ИП, то этот человек не может подать заявление на возврат денег.

Что будет, если ошибиться при указании УИН или не заполнить информацию

Ошибки в указании кода или не заполнение сведений о УИН ведут к чреватым последствиям.

В первом случае банковская организация просто не сможет принять платеж, оформленный некорректно заполненным платежным поручением. Сотрудник банка, либо автоматизированная банковская система попросит внести правки в соответствии с утвержденными правилами и произвести операцию вновь.

Если же плательщик при указании УИН допустил ошибки, то контролирующий орган просто напросто не сможет идентифицировать его. Таком образом, недоимка, штраф, задолженность не погасятся, что приведет к:

- начислению пени;

- увеличению долга;

- возникновению задолженности перед налоговой или фондами.

Отлично, если плательщик во время заметил, то что неправильно указал УИН. В таком случае ему необходимо незамедлительно обратиться в контролирующий орган и рассказать об ошибке. Но нужно понимать, что в таком случае платеж поступит с некоторым опозданием, что гарантирует начисление дополнительных пени.

Как уже было сказано ранее. УИН – это один из реквизитов платежного поручения, заполняемое в значении «Код», который расшифровывается, как «уникальный идентификатор начисления». Он состоит из 20, либо из 25 символов. Его формирует платежный контрагент, например налоговая служба.

Надо отметить, что факт об объединении понятий уникального идентификатора начисления и платежа не закреплен на законодательном уровне. Если говорить простыми словами, замена одного показателя другим производится только на основании комментарий чиновников, так как фактически и УИН и ИП – это две одинаковые числовые комбинации.

Что входит в единый налоговый платёж

В состав единых налоговых платежей входят несколько видов перечислений:

- налоги и авансовые платежи по ним;

- страховые взносы, за исключением взносов на травматизм;

- сборы, за исключением госпошлин;

- акцизы;

- налоговые пени и штрафы.

Самозанятые имеют право платить налог на профессиональный доход по старым правилам. Использовать новую схему для перевода НПД не обязательно. Сбор за пользование объектами животного мира, водными ресурсами и биоресурсами также можно перечислять как раньше.

Предприниматель может перечислить два ЕНП. Один — на основании норм статьи 45.1 НК РФ как «простое» физическое лицо. Эти средства пойдут на уплату «имущественных» налогов и НДФЛ, указанных в налоговом уведомлении. Второй — на основании норм новой статьи 45.2 НК РФ как предприниматель. Эти средства пойдут на уплату налогов по бизнес-доходам, например, УСН. Объединить эти два перевода в один нельзя.

Как сэкономить

На налоге можно и нужно правильно экономить, и для этого не надо уходить в тень, достаточно платить страховые взносы. Экономия за счет взносов — емкая тема, поэтому пока описываем кратко.

Можно вычесть взносы из начисленного налога к оплате. Если работаете без сотрудников, вы уменьшаете налог на всю сумму взносов: сколько начислено за год, на столько меньше налог. Досрочная оплата взносов, в том числе переплата, не влияет на порядок уменьшения налога.

Возвращаемся к Артуру. За первый квартал 2023 года Артур заработал 300 тыс. руб., его налог — 18 тыс. руб. Артур ничего не платит, потому что начисленный взнос за 2023 год (45 842 руб.) больше, чем его налог.

Во втором квартале Артур заработал еще 100 тыс. руб., налог — 6 тыс. руб. Это пока укладывается в начисленные взносы за год, Артур также ничего не платит.

В третьем квартале 2023 года Артур заработал 200 тыс. руб., налог — 12 тыс. руб. Общая сумма начисленного налога Артура за девять месяцев 2023 года равна 36 тыс. руб. Это все еще меньше годовой суммы взносов, поэтому по итогам третьего квартала Артур тоже ничего не заплатил.

За четвертый квартал 2023 года Артур заработал 400 тыс. руб. Налог за четвертый квартал — 24 тыс. руб., а за год в целом — 60 тыс. руб.

Рассчитаем, какой налог должен будет заплатить Артур по итогам года. Кроме фиксированных взносов (45 842 руб.), у него еще будут дополнительные взносы на пенсионное страхование в размере 1% от суммы годового дохода, превышающей 300 тыс. руб.:

(300 000 + 100 000 + 200 000 + 400 000 − 300 000) * 1% = 7 тыс. руб.

Несмотря на то что эти дополнительные 7 тыс. руб. нужно будет заплатить уже в следующем, 2024 году, Артур может тоже вычесть их из налога за 2023 год (письмо ФНС РФ от 25.08.2023 г. № СД-4-3/10872@). В итоге он заплатит по декларации за 2023 год такую сумму:

УСН = 60 000 − 45 842 − 7 000 = 7 158 руб.

В какие сроки нужно отчитываться и платить налоги и взносы — покажем далее в календаре.

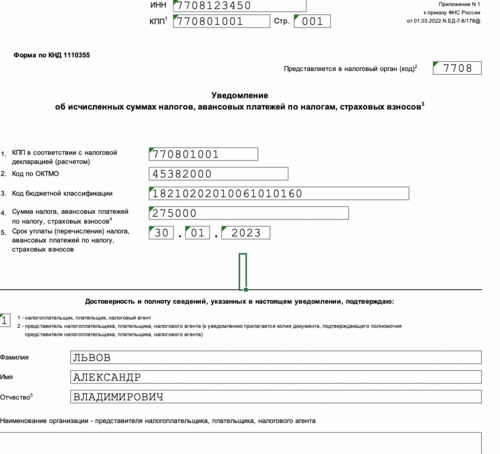

НДФЛ: общая сумма платежек и их расчет

Для перечисления платежки по НДФЛ в 2023 году плательщиком налогового периода должен быть ип (индивидуальный предприниматель). При этом в платежном поручении по налоговому периоду необходимо указать реквизиты платежки.

Общая сумма платежек по НДФЛ рассчитывается с учетом всех доходов, подлежащих обложению данным налогом. Расчет производится на основе данных о заработной плате сотрудников, получаемых от работодателя. В платежке необходимо указать сумму денежных средств, которую нужно перечислить в бюджет гарантированного фонда оплаты труда (ГФОТ) по квартальным отчислениям за периоды.

Пример заполнения платежки по НДФЛ

Ниже приведен пример заполнения платежки по НДФЛ для 2023 года:

В поле Плательщик указать реквизиты физического лица (индивидуального предпринимателя) или организации. В поле Период уплаты указать за какой период уплачивается налог.

НДФЛ рассчитывается с заработной платы сотрудников. В поле Сумма платежа (в рублях) указать сумму налога, подлежащую оплате.

В поле Заполнять в новому кварталу указать, будет ли платежка заполняться в новом квартале.

В поле Назначение платежа указать, что данная платежка относится к налогу на доходы физических лиц (НДФЛ).

При создании платежки по НДФЛ необходимо заполнить все реквизиты документа, включая дату платежа, налоговый период и статус плательщика.

Платежка по НДФЛ заполняется в соответствии с требованиями налогового законодательства, учитывая указанные ранее реквизиты.

Общая сумма платежки по НДФЛ и ее расчет

Единый налог на вмененный доход (ЕНВД) оплачивается для ИП, которые не являются плательщиками НДФЛ. В этом случае НДФЛ не уплачивается, а уплачивается ЕНВД. Поэтому сумма платежки зависит от того, подлежит ли ИП уплате НДФЛ или ЕНВД.

Для физического лица, уплачивающего НДФЛ, общая сумма платежки рассчитывается исходя из размера дохода и ставки налога для данного налогового периода.

НДФЛ платится в рублях и перечисляется на рассчетный счет уполномоченного банка или аккредитивное ведомство банка, которое осуществляет перечисление средств в бюджет. НДФЛ облагается ставкой налога в размере 13%.

Куда перечисляется платеж по НДФЛ? Платеж по НДФЛ перечисляется на рассчетный счет УФК Минфина по инструкциям банка. В платежке указывается код бюджетной классификации (ККТ) и наименование бюджета.

Таким образом, платежка по НДФЛ в 2023 году должна быть правильно заполнена, чтобы обеспечить корректную уплату данного налога в бюджет гарантированного фонда оплаты труда.

Единый налоговый счёт: как работает и как пополнить

Единый налоговый счёт есть у всех налогоплательщиков по умолчанию — его открыла налоговая. Проверить его состояние можно в личном кабинете налогоплательщика на сайте ФНС.

По кредиту ЕНС учитывают обязательства налогоплательщиков перед бюджетом: налоги, взносы, пени, штрафы. По дебету — поступления денег от налогоплательщика для оплаты этих обязательств.

Сальдо ЕНС — разница между единым налоговым платежом и обязательствами перед бюджетом. Оно может быть положительным, отрицательным или нулевым.

Положительное сальдо возникает, когда компания или ИП перевели на ЕНС сумму, превышающую их обязательства. Можно оставить «лишние» деньги для будущих платежей или написать заявление на их возврат.

Отрицательное сальдо ЕНС появляется, если налогоплательщик перевёл сумму меньше суммы обязательств. В этом случае налоговая начисляет пени. Если их не уплатить, эту сумму спишут с привязанного банковского счёта. Если денег на нём будет недостаточно, налоговая может заблокировать его.

Нулевое сальдо возникает в случае, когда налогоплательщик перевёл на ЕНС ровно сумму обязательств перед бюджетом.

В этом видео налоговая подробно показывает, как работать с единым налоговым счётом.

Пополнить ЕНС можно тремя способами:

- В личном кабинете налогоплательщика — указать только сумму платежа.

- В сервисе «Уплата налогов и пошлин» — указать свой ИНН и сумму платежа.

- Банковским переводом — указать свой ИНН, сумму платежа и реквизиты получателя. Реквизиты можно посмотреть здесь.

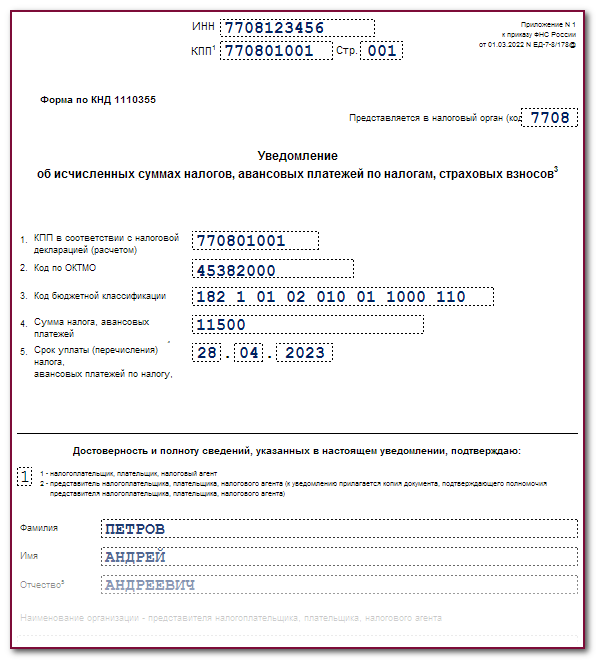

Платежка по НДФЛ в 2023 году: образец заполнения

Как заполнить платежку по НДФЛ в 2023 году:

1. Укажите код плательщика (налогового агента).

2. Введите реквизиты платежного поручения или комплектуйте платежку в электронном виде.

3. Укажите назначение платежа. На платежке должно быть указано, что это платеж по НДФЛ.

4. Заполните поля для физического лица, на которое перечисляется платеж: ИНН, КПП, БИК, номер счета, валюта, фамилия, имя, отчество.

5. Укажите сумму платежа в рублях.

6. Укажите статус плательщика: индивидуальный предприниматель (ИП) или физическое лицо.

7. Укажите, какой налог включает этот платеж: подоходный налог или налоговый платеж в бюджет.

8. Укажите, куда и кому необходимо перечислить платеж: налоговой орган, УФК или другому получателю средств.

Образец заполнения платежки по НДФЛ в 2023 году:

Номер платежки: 107

Единый налоговый код: ЕН: rgg

Кому/Куда (реквизиты платежного поручения): УФК по Московской области (ГБУ РПД ФМЭ, БИК: bg)

Кому (перечисляется платеж): Федеральная налоговая служба

Плательщик: физическое лицо

Наименование платежа: Уплата налога по НДФЛ 2023 года за отпускные.

Сумма платежа: 50 000 рублей.

Реквизиты: ИНН 1234567890, КПП 987654321, БИК 123456789, Номер счета 987654321.

Валюта: Российский рубль (RUB).

Фамилия, имя, отчество: Иванов Иван Иванович

Налог: Подоходный налог.

При заполнении платежки по НДФЛ в 2023 году необходимо быть внимательным и тщательно проверять все реквизиты и суммы платежа. Это позволит избежать возможных ошибок при уплате налога и сохранить хорошие отношения с налоговым органом.

Вопросы и ответы

- При заполнении поля 101 допущена ошибка. Какими последствиями для нас это чревато?

Ответ: Платёжное поручение может вернуться из банка не исполненным. Чтобы избежать неприятностей – проверяйте внимательно документ, предоставляемый в банк.

- При оплате НДФЛ за работников в поле 101 я указал код 09, т.к. являюсь индивидуальным предпринимателем. На днях мне пришло письмо из налоговой с требованием произвести уплату НДФЛ с учётом штрафа. Я всё оплатил, платёжное поручение у меня есть. Почему такое требование?

Ответ: При уплате НДФЛ за работников индивидуальный предприниматель выступает в роли лица, производящего выплаты физическим лицам. В связи с этим необходимо в поле 101 указывать код 14, т.к. производите отчисления за работников.

Налоговый кодекс РФ в п. 7 ст. 45 обязывает налогоплательщиков заполнять платежные поручения в соответствии с правилами, которые установит Минфин РФ. Порядок заполнения реквизита 101 прописан в приказе Минфина России от 12.11.2013 № 107н и приложении 5 к нему.

Реквизит 101 нужно заполнять только при проведении определенных перечислений, связанных с уплатой обязательных платежей (налоги, сборы, взносы).

В поле 101, находящемся в правом верхнем углу платежки рядом с полем «Вид платежа», проставляется цифровой код из 2 цифр, который позволяет охарактеризовать плательщика с точки зрения организационно-правовой формы, вида деятельности и назначения платежа. Например, отдельно выделены организации, ИП и частные лица, банки, налоговые и таможенные органы, оплата налогов, сборов, страховых взносов. Таким образом, этот реквизит содержит информацию о том, кто платит и что оплачивает.

При заполнении данного поля используются показатели, отражающие цифры от «1» до «28» включительно. Что они обозначают, прописано в приложении 5 к приказу № 107н.

Среди них есть коды, которые относятся к налоговым, таможенным органам, организациям федеральной почтовой связи, кредитным организациям. Такие коды в данном материале рассматриваться не будут. Остановимся на тех ситуациях, которые бывают у большинства организаций или ИП: перечисление страховых взносов и налогов.

Место расположения поля 101 можно увидеть на приведенном в настоящей статье бланке платежного поручения.

Об ошибках в платежном документе, приводящих к признанию налогового платежа неуплаченным, читайте в статье «Ошибки в платежном поручении на уплату налогов».

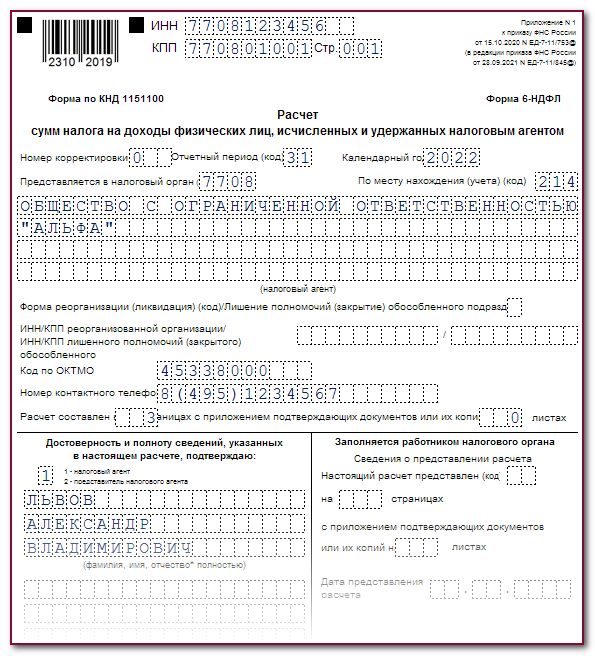

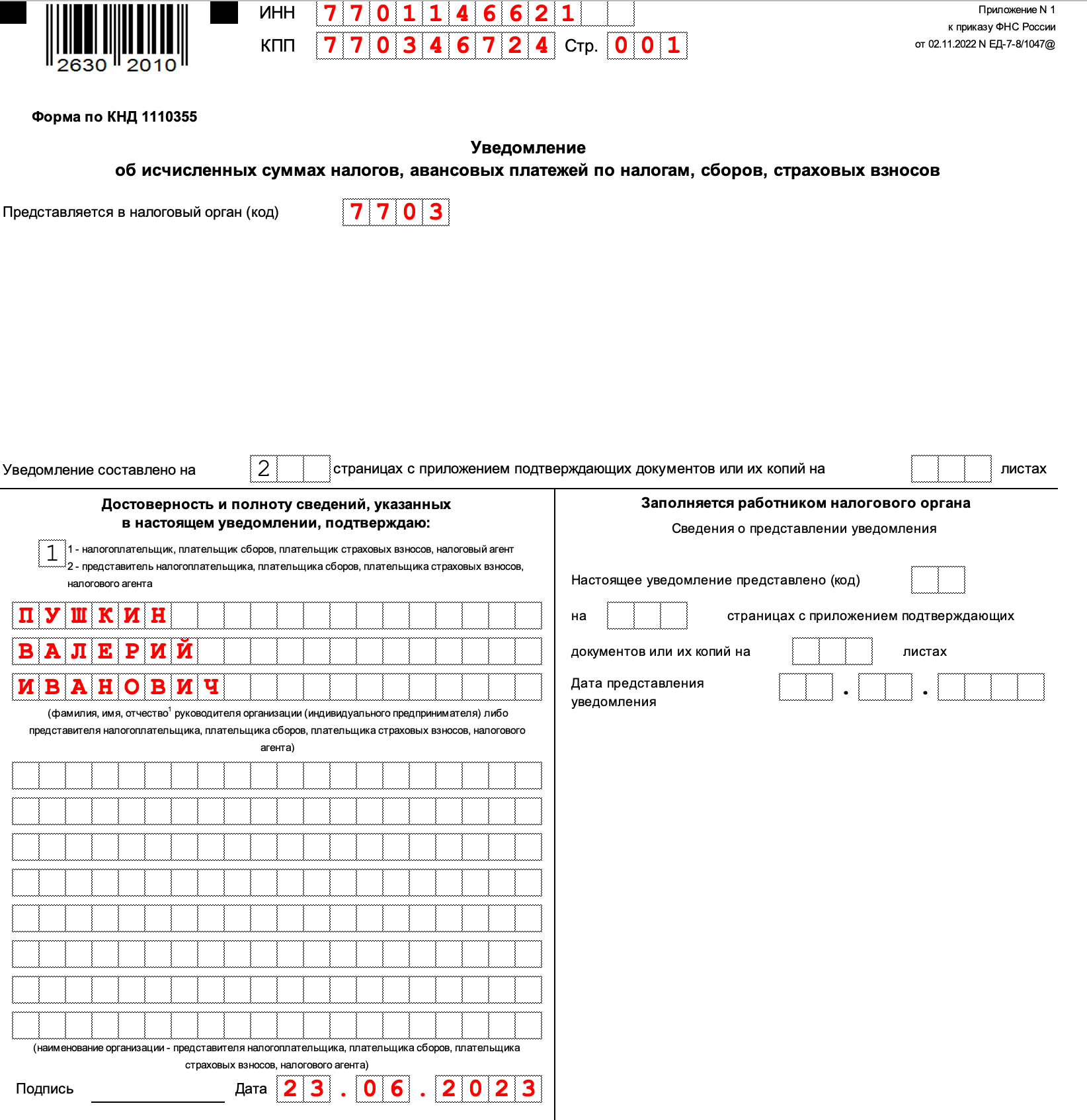

Заполнение платежного поручения в 2024 году — порядок действий

Ниже представлена подробная инструкция по заполнению платежного поручения по налогу на доходы физических лиц, представленного на бумажном носителе:

| Шаг | Что делать | Вводимые сведения | Как заполнять |

| 1 | Указать номер, дату заполнения платежного поручения | Номер, дата |

Нумерация, начиная с единицы, в хронологическом порядке.

Длина номера — до 6 символов. Дата в формате ДД.ММ.ГГГГ. |

| 2 | Вид платежа | Код |

В электронном документе — код, установленный банковским учреждением.

В бумажной версии — “Почтой”, “Телеграфом”, “Срочно”. |

| 3 |

Статус плательщика

(поле 101) |

Код от 01 до 28 |

|

| 4 | Сумма платежа | Сумма (цифрами и прописью) |

Сумма (рубли и копейки) — с начала строки с заглавной буквы. Копейки — цифрами.

“00 копеек” — можно не писать. Слова “рубли” и “копейки” — без сокращений. Сумма цифрами пишется так: “1250-00” (с тире между рублями и копейками). Если копеек нет: “11260=”. |

| 5 | Реквизиты плательщика | Реквизиты ИП или юрлица |

|

| 6 | Реквизиты получателя | Реквизиты получателя платежа |

Те же, что и у плательщика (взять можно в счете на оплату, в договоре).

Если речь идет об уплате налогов, пишется УФК в качестве получателя, а в скобках — название фонда или инспекции. |

| 7 | Доп. коды и шифры | Данные таблицы под реквизитами банка |

|

| 8 | Сведения о платеже |

Данные поля 24

+ ряд ячеек над полем 24 (если налоги) |

Номер договора или счета — если платеж не в ФНС.

Если НДС — ставка, сумма, “НДС не облагается”. Если платеж налоговый:

|

| 9 | Подпись | Подпись лица, чья подпись в банковской карточке |

Если печать — ставится тоже.

Электронная подпись подписывается владельцем ЭЦП. |

Коды статуса плательщика приведены в тексте Приложения 5 к Приказу Министерства финансов РФ от 12 ноября 203 № 107н.

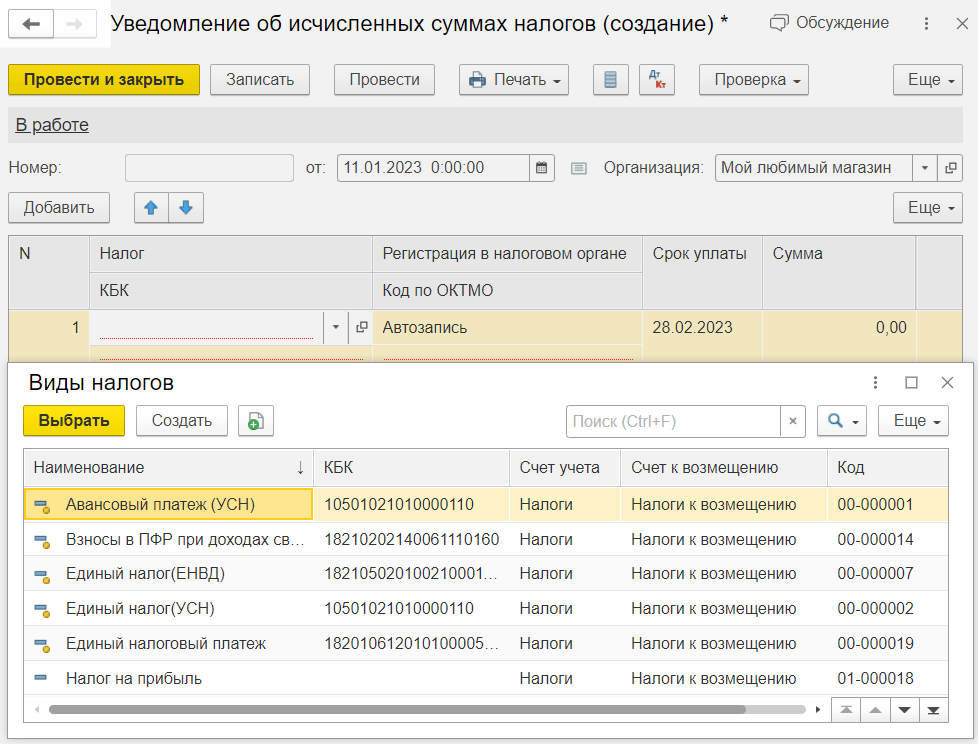

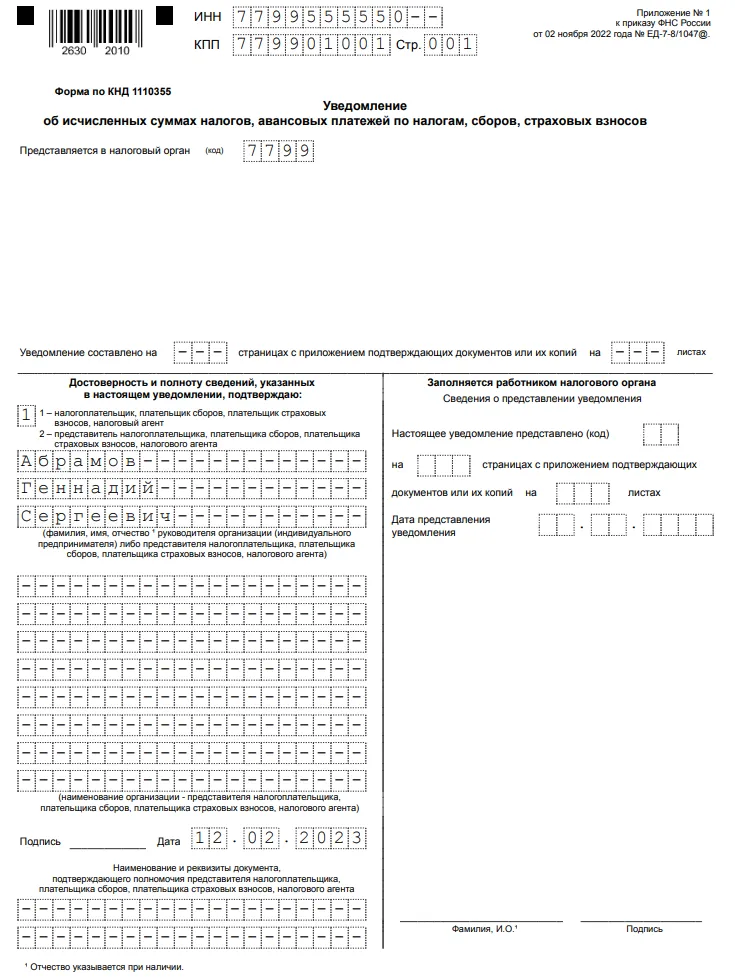

Если формируете платежку вместо уведомления

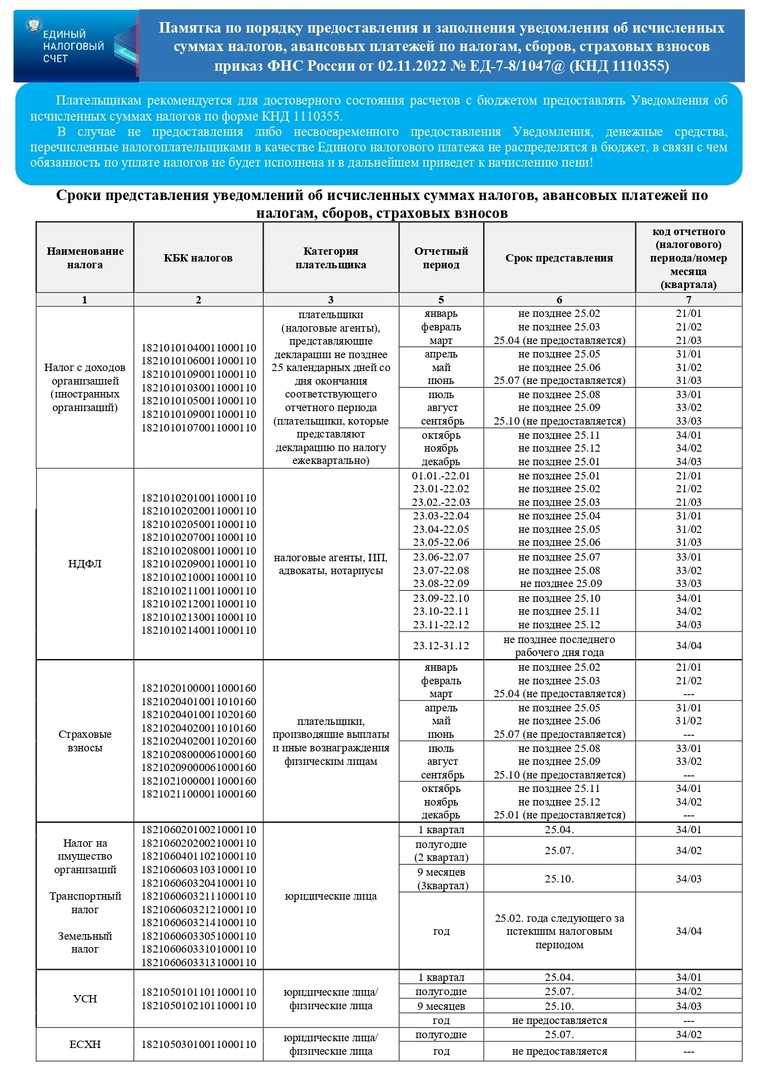

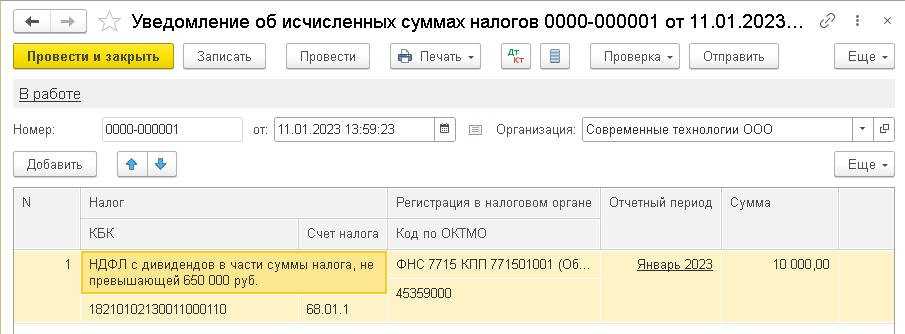

Напомним, что с 2023 года организации и ИП должны сдавать в ИФНС уведомления об исчисленных налогах и взносах.

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН.

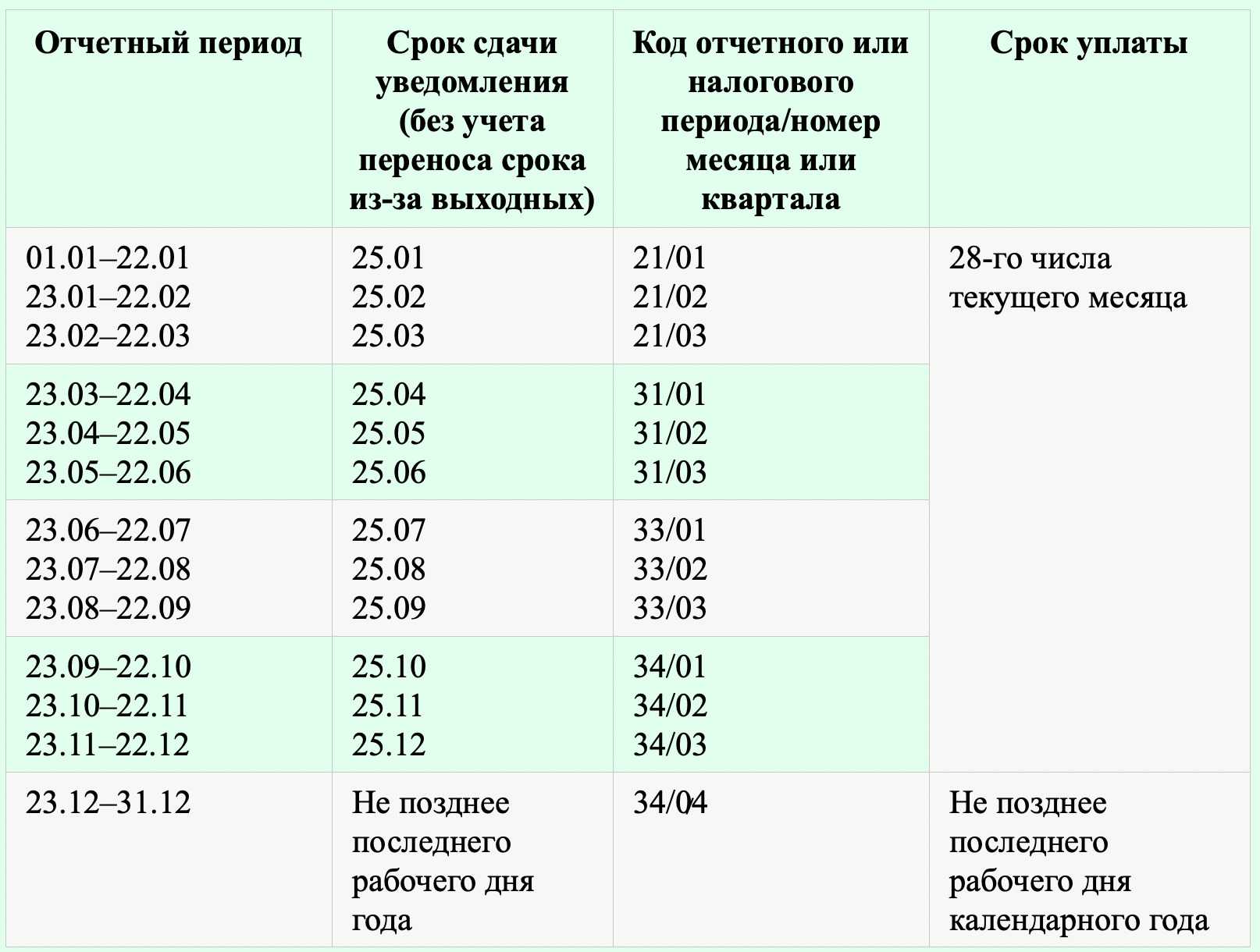

Однако в 2023 году – переходный период. Пока организации и ИП вправе вместо уведомлений направлять в ИФНС «старые» платежки по каждому налогу или взносам. Но заполнять их нужно по-особенному.

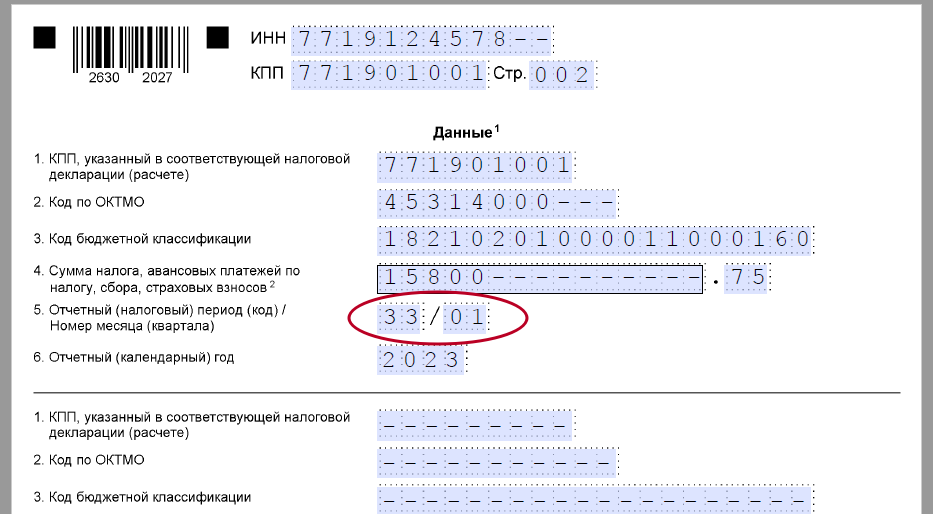

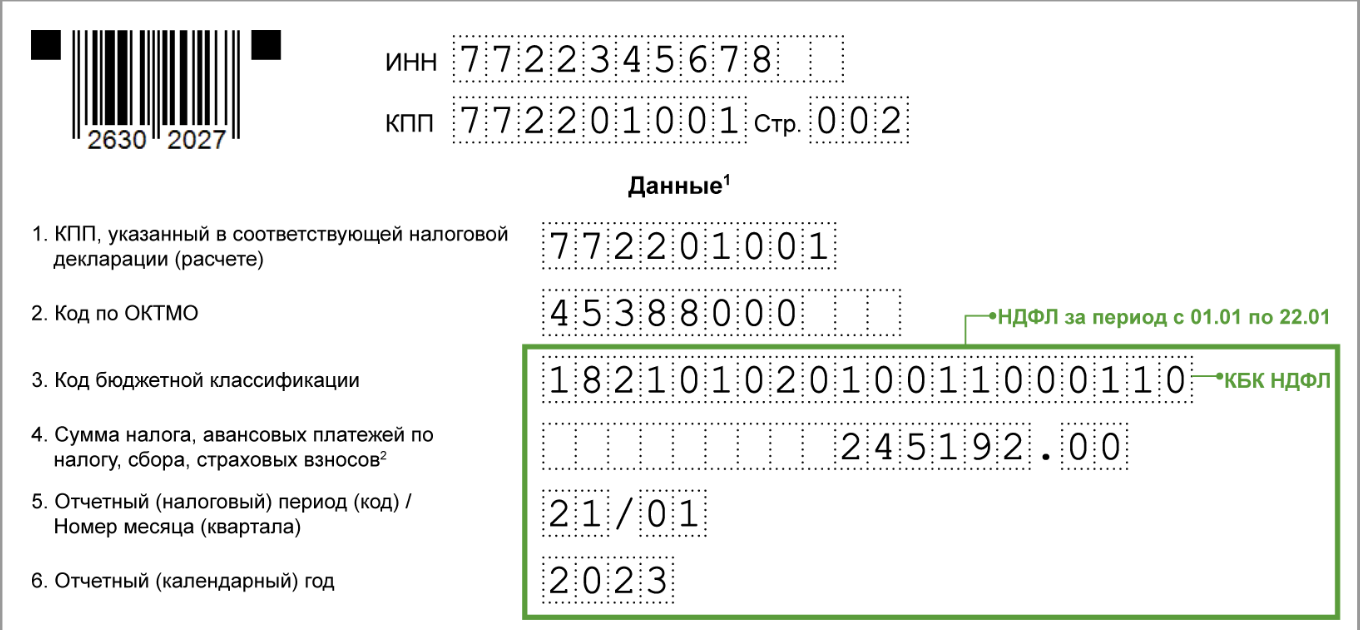

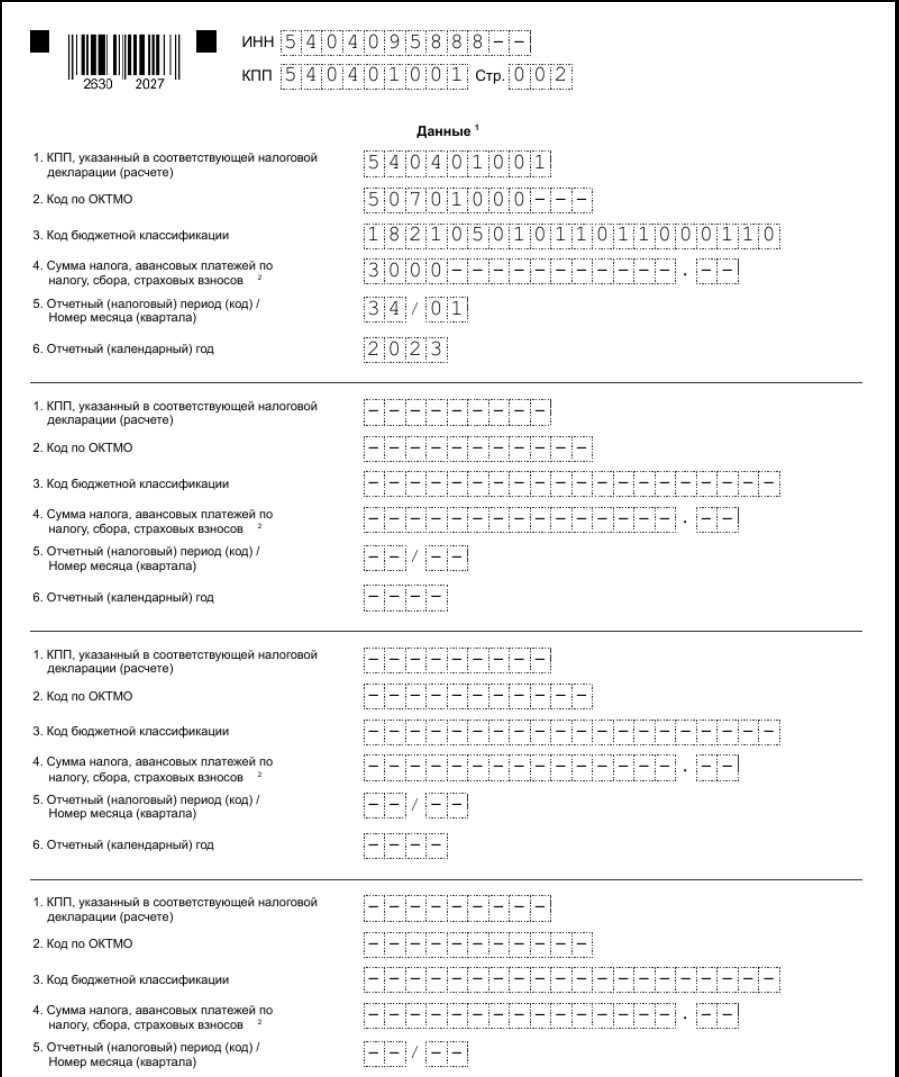

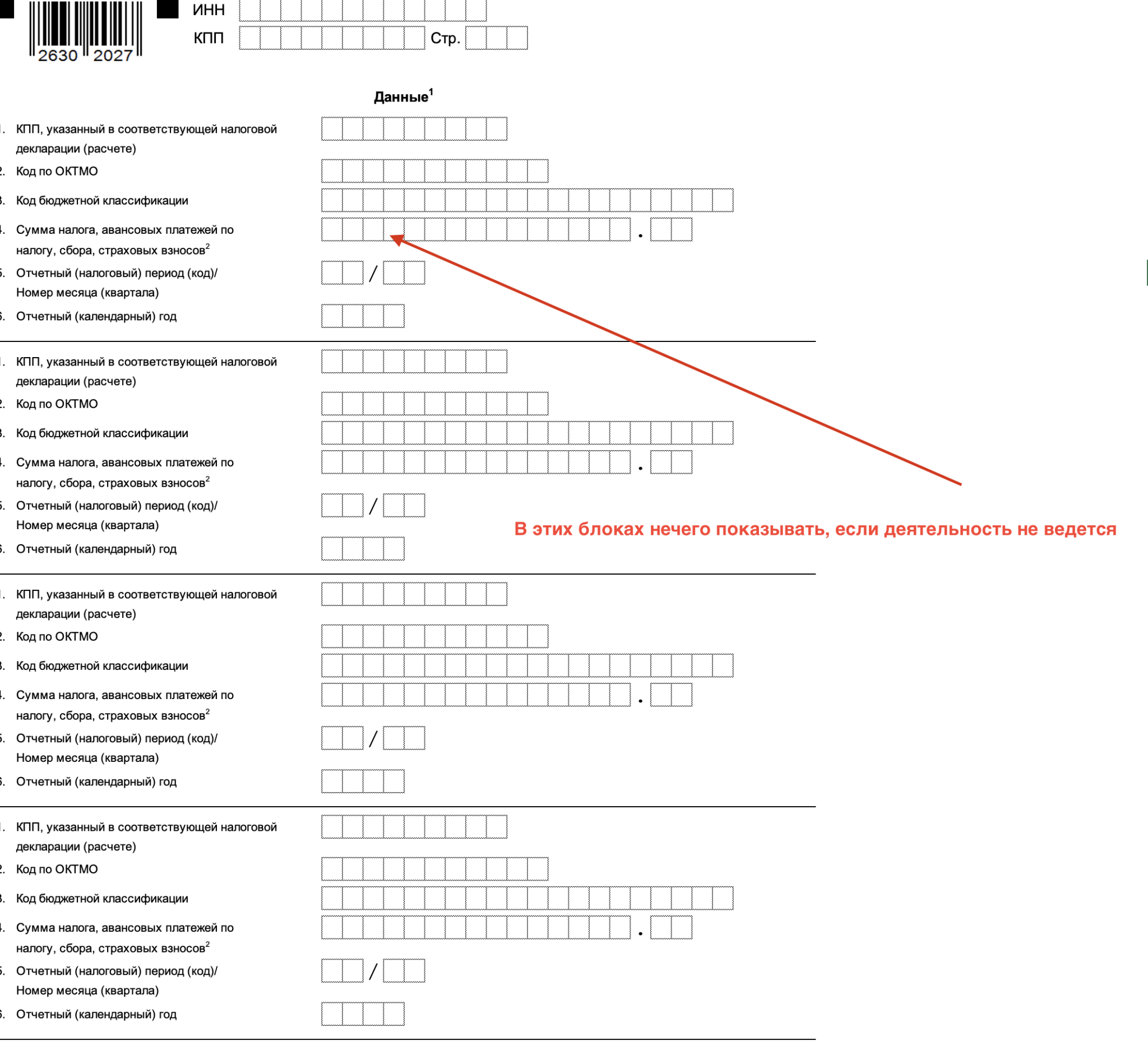

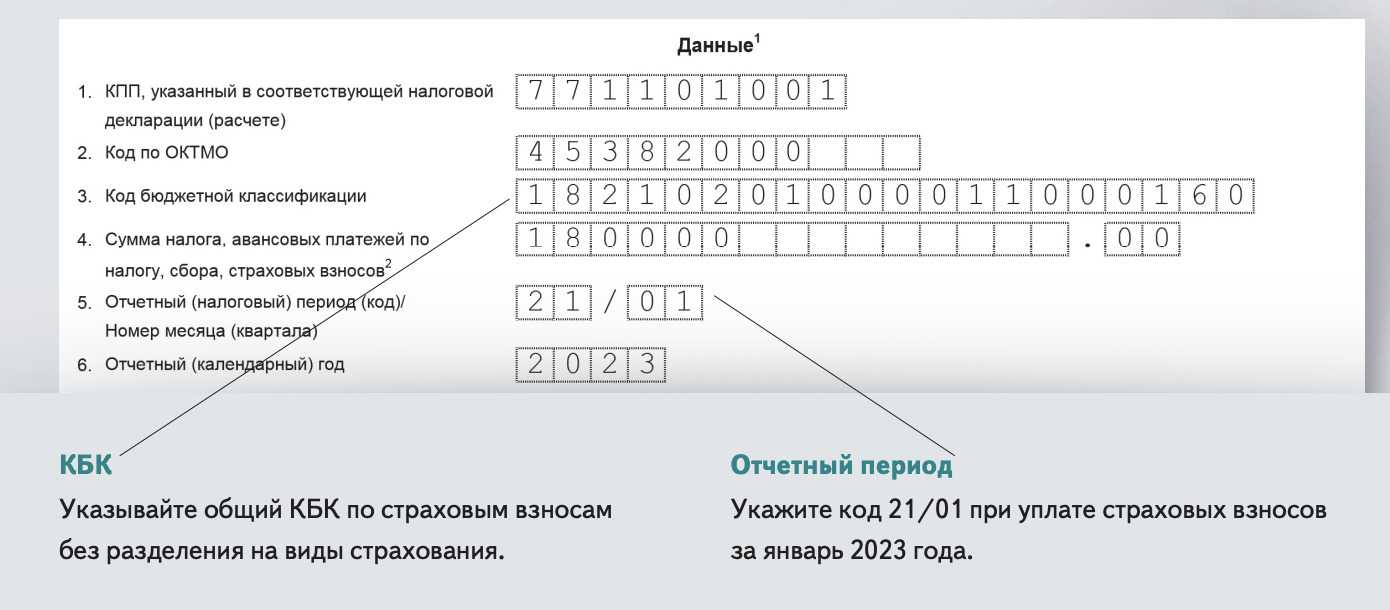

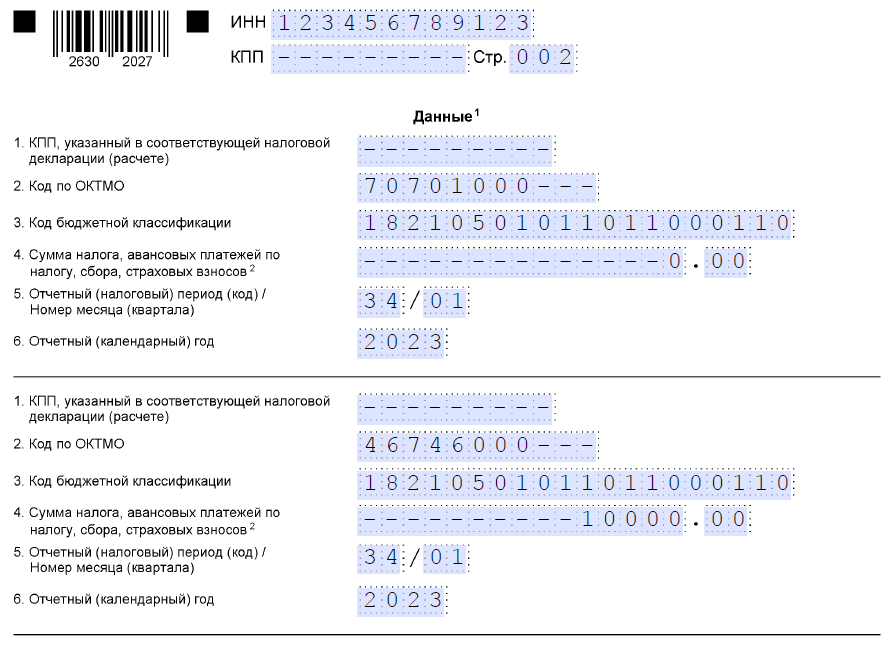

С 11 февраля 2023 года стало ясно, какие данные нужно внести в платежку-уведомление:

| Поле | Что вносим в платежку |

| Поле 104 | КБК конкретного налога или взносов из 20 знаков, как в уведомлении. |

| КПП плательщика | Значение КПП плательщика, за кого платим. |

| Поле 105 | Код ОКТМО из 8 цифр. |

| Поля «106», «108» и «109» | «0» (ноль). Если показать другое значение, в ИФНС сами решат принадлежность платежа. |

| Поле 107 | Налоговый период из 10 знаков, 2 из которых – разделительные, их заполняем точкой («.») |

| «ИНН» и «КПП» получателя | ИНН и КПП уполномоченного территориального налогового органа – администратора источников финансирования дефицита федерального бюджета. |

| Поле «Получатель» | Сокращенное наименование органа Казначейства и в скобках – наименование уполномоченного налогового органа, который администрирует источники финансирования дефицита федерального бюджета. |

| «Назначение платежа» | Дополнительные данные для идентификации назначения платежа. |

| Поле «101» | 02 |

Как заполнить платежное поручение по НДФЛ

Для оплаты НДФЛ по сотрудникам и физическим лицам необходимо заполнить платежное поручение по НДФЛ. Данная процедура позволяет уплатить налоговые обязательства в бюджет и соблюсти всю необходимую документацию.

Заполнение платежного поручения по НДФЛ осуществляется с учетом следующих реквизитов и полей:

- Дата заполнения: указывается дата создания документа.

- Плательщик: указывается наименование и ИНН плательщика (юридического лица).

- Получатель: указывается фамилия, имя, отчество и ИНН физического лица, которому производится оплата.

- Период: указывается период, за который уплачивается налог.

- Код налогового органа: указывается код налогового органа, куда будет перечисляться плата.

- Номер платежного поручения: указывается номер документа.

- Показатель кода бюджетной классификации: указывается код, который позволяет идентифицировать оплату по конкретной бюджетной статье.

- Сумма: указывается сумма платежа в рублях.

При заполнении платежного поручения необходимо также учитывать наличие ряда дополнительных реквизитов в зависимости от статуса плательщика:

- Для индивидуальных предпринимателей (ИП): указывается КПП (код причины постановки на учет) и ОГРН (основной государственный регистрационный номер).

- Для организаций: указывается БИК (банковский идентификационный код), наименование и ИНН банка.

- Для нерезидентов: указывается наименование и ИНН налоговой администрации, в которую будет перечисляться плата.

Пример заполнения платежки по НДФЛ выглядит следующим образом:

Для юридических лиц:

- Дата платежки: указывается дата создания документа.

- Плательщик: указывается наименование и ИНН плательщика.

- Получатель НДФЛ: указывается фамилия, имя, отчество и ИНН физического лица, которому производится оплата.

- Период: указывается период, за который уплачивается налог.

- Код налогового органа: указывается код налогового органа, куда будет перечисляться плата.

- Номер платежного поручения: указывается номер документа.

- Показатель кода бюджетной классификации: указывается код, который позволяет идентифицировать оплату по конкретной бюджетной статье.

- Сумма платежа: указывается сумма платежа в рублях.

Для физических лиц:

- Дата платежки: указывается дата создания документа.

- Плательщик: указывается фамилия, имя, отчество и ИНН физического лица.

- Получатель НДФЛ: указывается наименование и ИНН налоговой администрации, в которую будет перечисляться плата.

- Период: указывается период, за который уплачивается налог.

- Номер платежного поручения: указывается номер документа.

- Показатель кода бюджетной классификации: указывается код, который позволяет идентифицировать оплату по конкретной бюджетной статье.

- Сумма платежа: указывается сумма платежа в рублях.

Необходимо учесть, что платежка по НДФЛ создается для уплаты налога в единый бюджет и должна быть заполнена согласно инструкции для корректного и своевременного перечисления налоговых платежей.

Что можно уплачивать с помощью Единого налогового платежа

Единый налоговый платеж будет распределяться в следующем порядке:

-

Недоимка (с наиболее ранней даты ее выявления);

-

Налоги, авансовые платежи по налогам, сборы и страховые взносы (с даты возникновения образования обязанности по уплате);

-

Пени;

-

Проценты;

-

Штрафы.

Если суммы не будет хватать для погашения задолженности или у нескольких обязательств будет совпадать срок уплаты, то ЕНП будет распределяться между всеми обязательствами налоговым органом самостоятельно, на основании имеющихся документов. В дальнейшем можно будет запросить информацию о распределении уплаченной суммы.

У налогоплательщиков, которые применяют Единый налоговый платеж, возникает обязательство – не позднее, чем за пять дней до установленного срока перечисления платежа – по подаче уведомления об исчисленных суммах налога, авансовых платежей и страховых взносов, а также о сумме НДФЛ.

Что уплачивается отдельной платежкой

Не входит в ЕНП и уплачивается отдельным платежным поручением: страховые взносы на травматизм (страхование от несчастных случаев и профессиональных заболеваний); НДФЛ иностранцев, которые работают по патенту; госпошлину, по которой судом не выдан исполнительный документ.

Взносы на травматизм уплачиваются отдельным платежным поручением в региональное отделение Социального фонда России (СФР). Срок их перечисления остался прежним — не позднее 15 числа календарного месяца, следующего за календарным месяцем, за который начисляются страховые взносы (п. 4 ст. 22 Федерального закона от 24.07.1998 № 125-ФЗ).

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Все компании и ИП уплачивают налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС).

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

Порядок работы с ЕНП такой:

Компании и ИП зачисляют деньги на свой налоговый счёт. Общую сумму платежей компании и ИП рассчитывают самостоятельно. Вносить деньги на ЕНС можно частями в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма.Дата списания ЕНП одна для всех — 28-е число месяца.

Компании и ИП уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением

Налоговое уведомление по по всем обязательным платежам подают в двух случаях: если декларацию будут подавать после уплаты налогов и если декларации не предусмотрены.Достаточно одного уведомления для всех платежей. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Налоговая списывает деньги с ЕНС и распределяет их по обязательствам налогоплательщиков.

Налоговый период для расчёта налога на УСН — календарный год. Вносить авансовые платежи нужно ежеквартально: за первый квартал, полугодие и девять месяцев календарного года. Сроки уплаты авансовых платежей по налогу УСН в 2024 году такие:

- по итогам первого квартала — не позднее 29 апреля;

- по итогам полугодия — не позднее 29 июля;

- по итогам девяти месяцев — не позднее 28 октября.

Срок уплаты налога УСН по итогам 2024 года:

- для компаний — до 28 марта 2025 года;

- для ИП — до 28 апреля 2025 года.

НДС платят ежемесячно равными долями в течение трёх месяцев после отчётного квартала. Крайний срок уплаты — 28-е число каждого месяца.

Фото: fizkes / Shutterstock

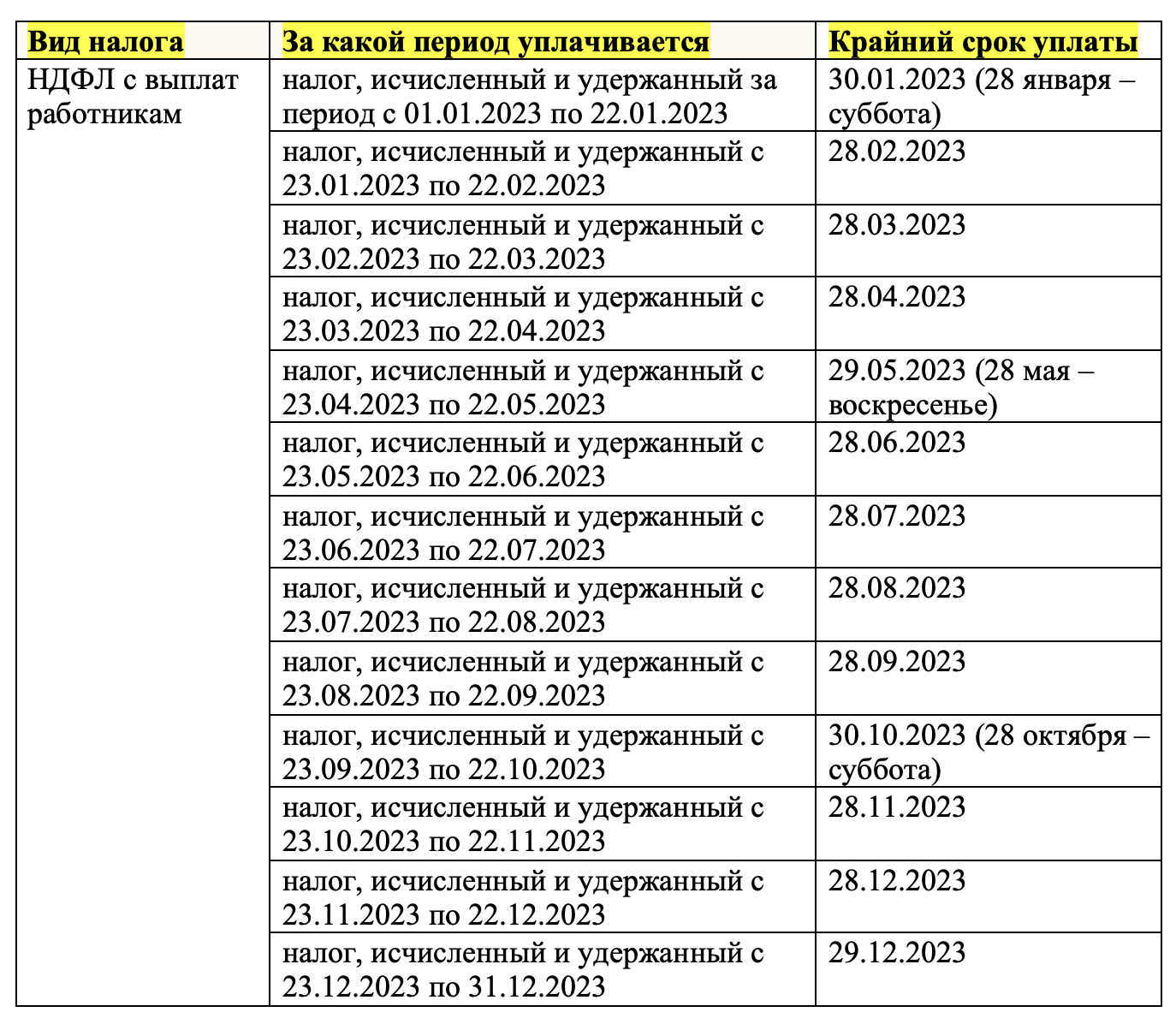

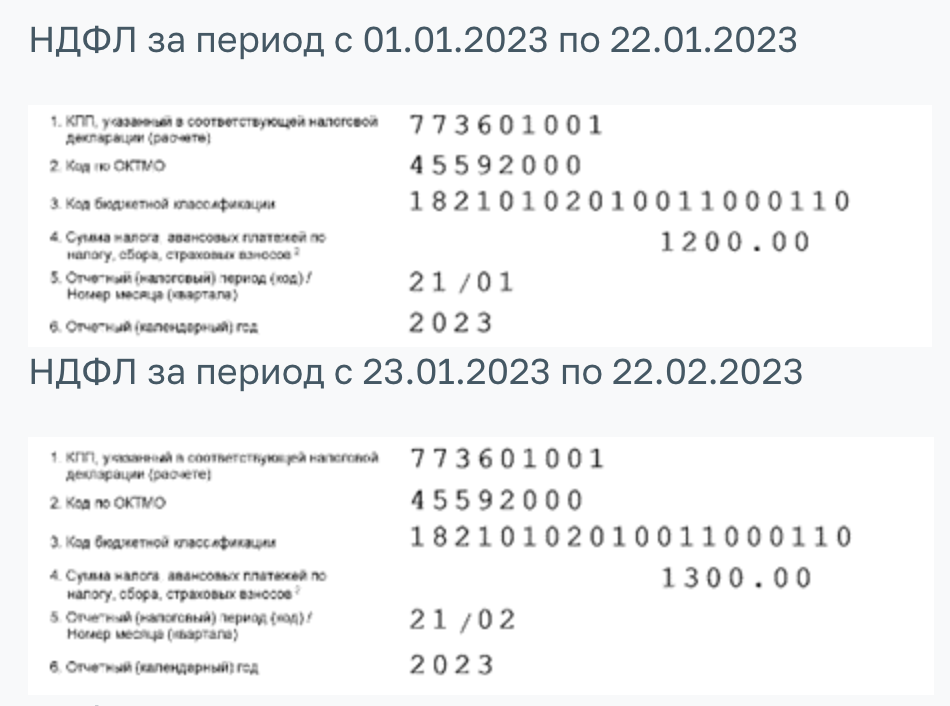

Перечислить НДФЛ, удержанный с доходов с 23-го числа прошлого месяца по 22-е число текущего месяца, нужно не позднее 28-го числа текущего месяца. При уплате за январь и декабрь будут особые сроки. Если НДФЛ удержан за период с 1 по 22 января, он должен быть уплачен не позднее 28 января. За период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Срок уплаты имущественных налогов за год для компаний — не позднее 28 марта года, следующего за истёкшим налоговым периодом. Срок уплаты авансовых платежей за первый, второй и третий кварталы — не позднее 28-го числа месяца, следующего за истёкшим отчётным периодом. Авансовые платежи не уплачиваются, если это предусмотрено в законе субъекта РФ или в акте местного самоуправления.

Что будет, если не уплатить налоги вовремя? Начислят пени или оштрафуют.

Пени начислят за просрочку авансового платежа — рассчитать размер пени можно здесь.

Если компания или ИП не уплатят налог, им выставят штраф: 20% от неуплаченной суммы, если пропустили срок уплаты случайно, и 40% — если налоговая сможет доказать, что налог не уплатили умышленно.