2-НДФЛ и 6-НДФЛ

До 2016 года отчетом по перечисленным налоговым сборам с физлиц от организации была только справка 2-НДФЛ. Срок ее подачи в инспекцию − до конца марта года, следующего за отчетным. Теперь к 2-НДФЛ присоединился Отчет 6-НДФЛ, и он сдается в инспекцию ежеквартально.

Налоговики разработали контрольные соотношения между этими формами

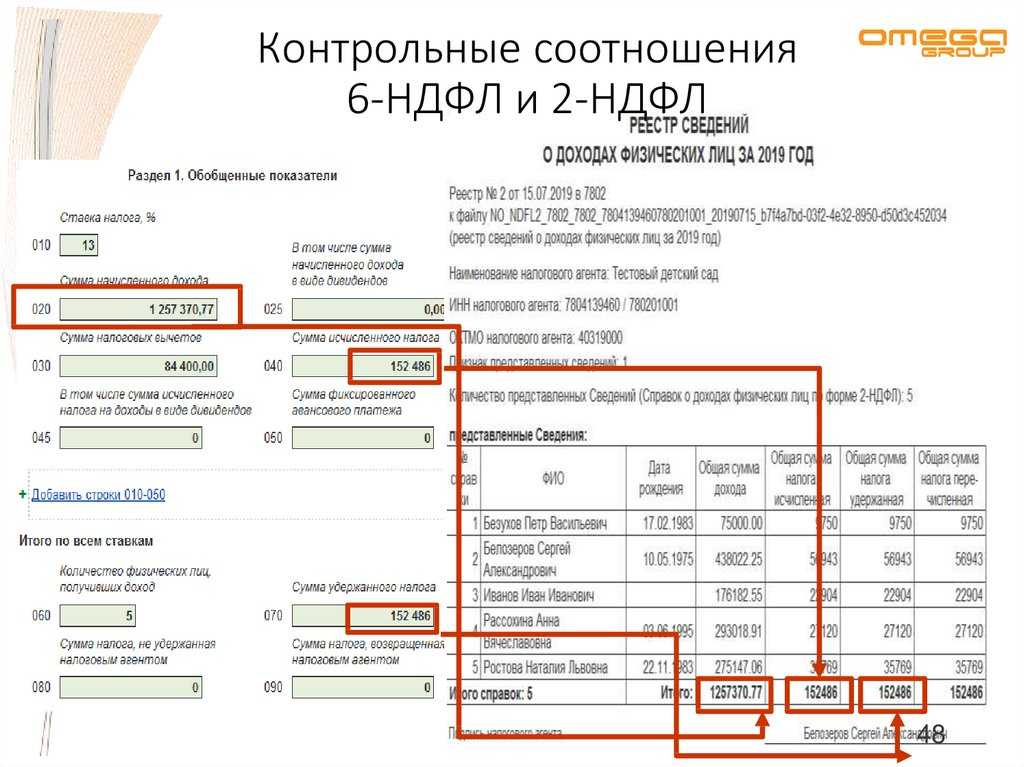

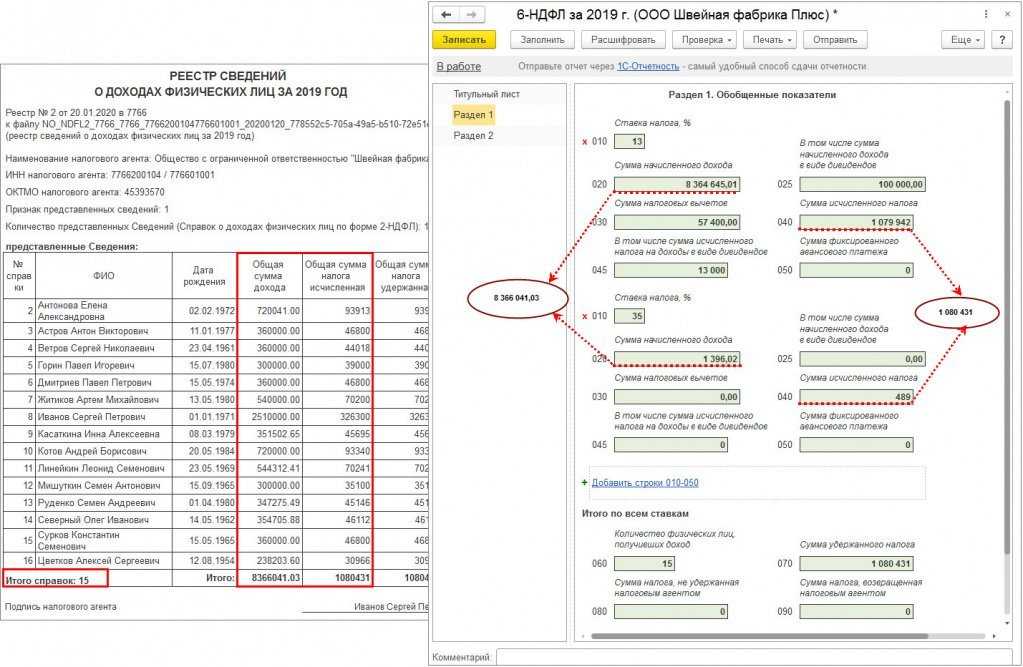

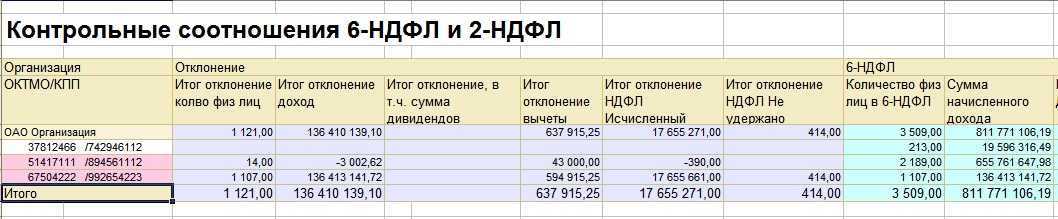

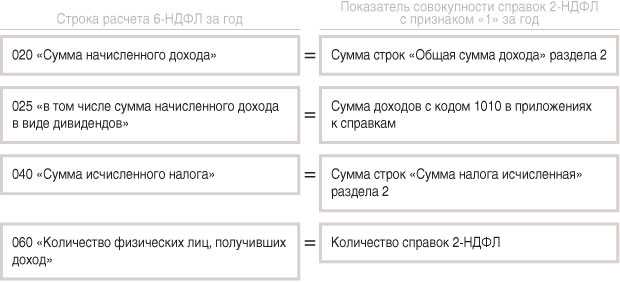

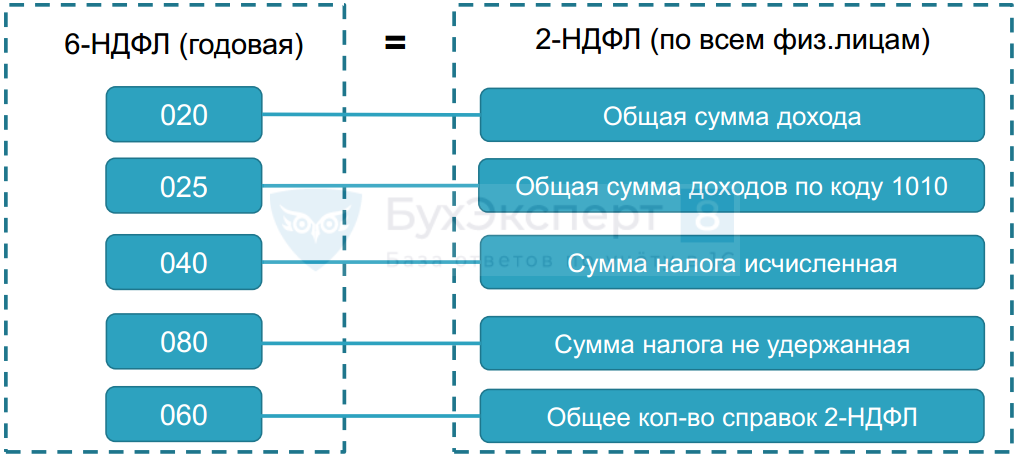

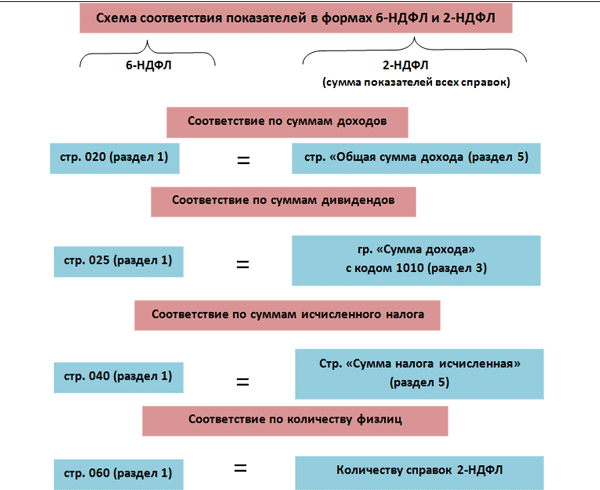

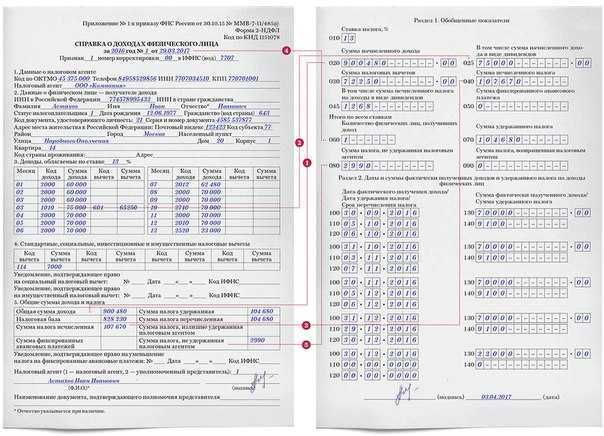

Важно, чтобы информация по сотрудникам из 2-НДФЛ соотносились с общими показателями по всем физлицам из первого раздела с итоговыми годовыми данными Отчета 6-НДФЛ.

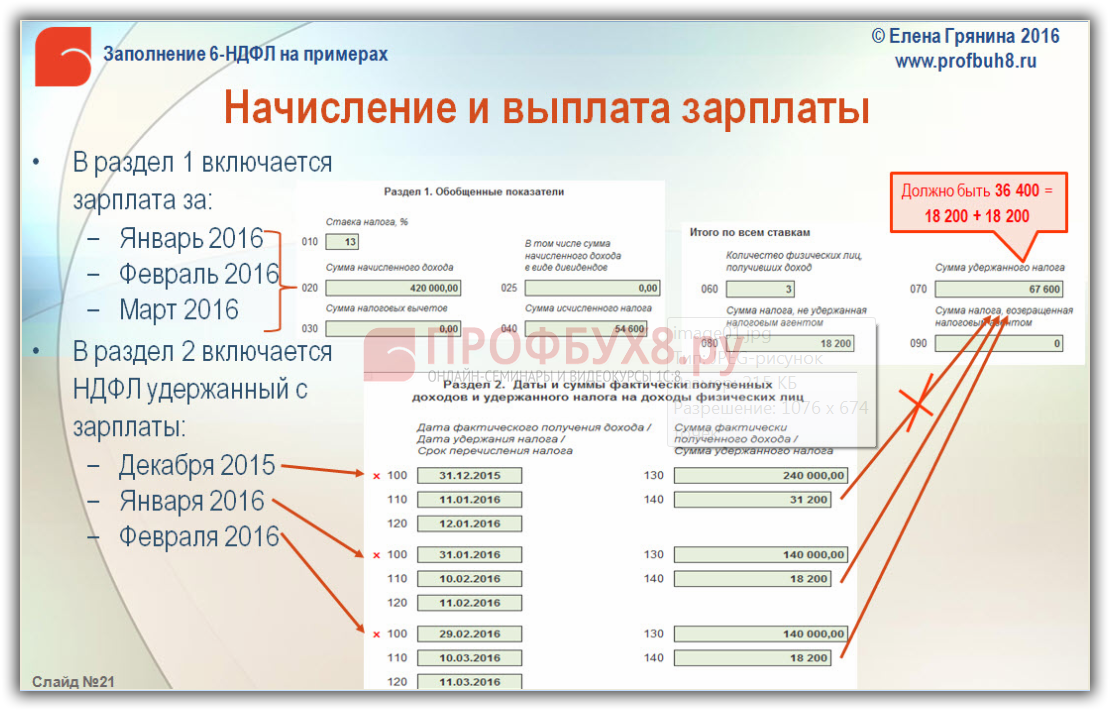

Возможно, что 2-НДФЛ и Отчет по 6-НДФЛ не сойдутся по контрольным соотношениям из-за последней в году зарплаты, она начислена может быть в декабре текущего года, а выдана на руки или перечислена карты сотрудникам в январе будущего года. Таким образом, НДФЛ начислен будет в декабре, а удержан в январе

В Отчет по 6-НДФЛ сумма налоговых удержаний за декабрь не включается, удержания появятся в этом отчете в январе, а информация указывается только в строке «начислено». В справке же 2-НДФЛ начисленные налоговые удержания отражаются в текущем периоде, независимо от того, в каком месяце они будут удержаны. То есть, начисленный на декабрьскую зарплату НДФЛ, попадает в справку 2-НДФЛ. Ошибкой такое несоответствие не считается. Читайте подробнее, как заполнить 2-НДФЛ, если зарплата начислена, но не выплачена.

По всем остальным несоответствиям контрольных соотношений руководителю предприятия предстоит сдать уточненку, например:

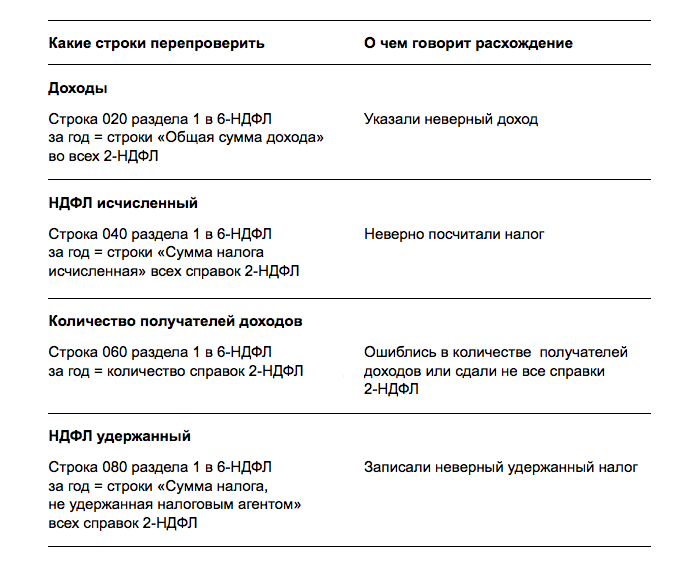

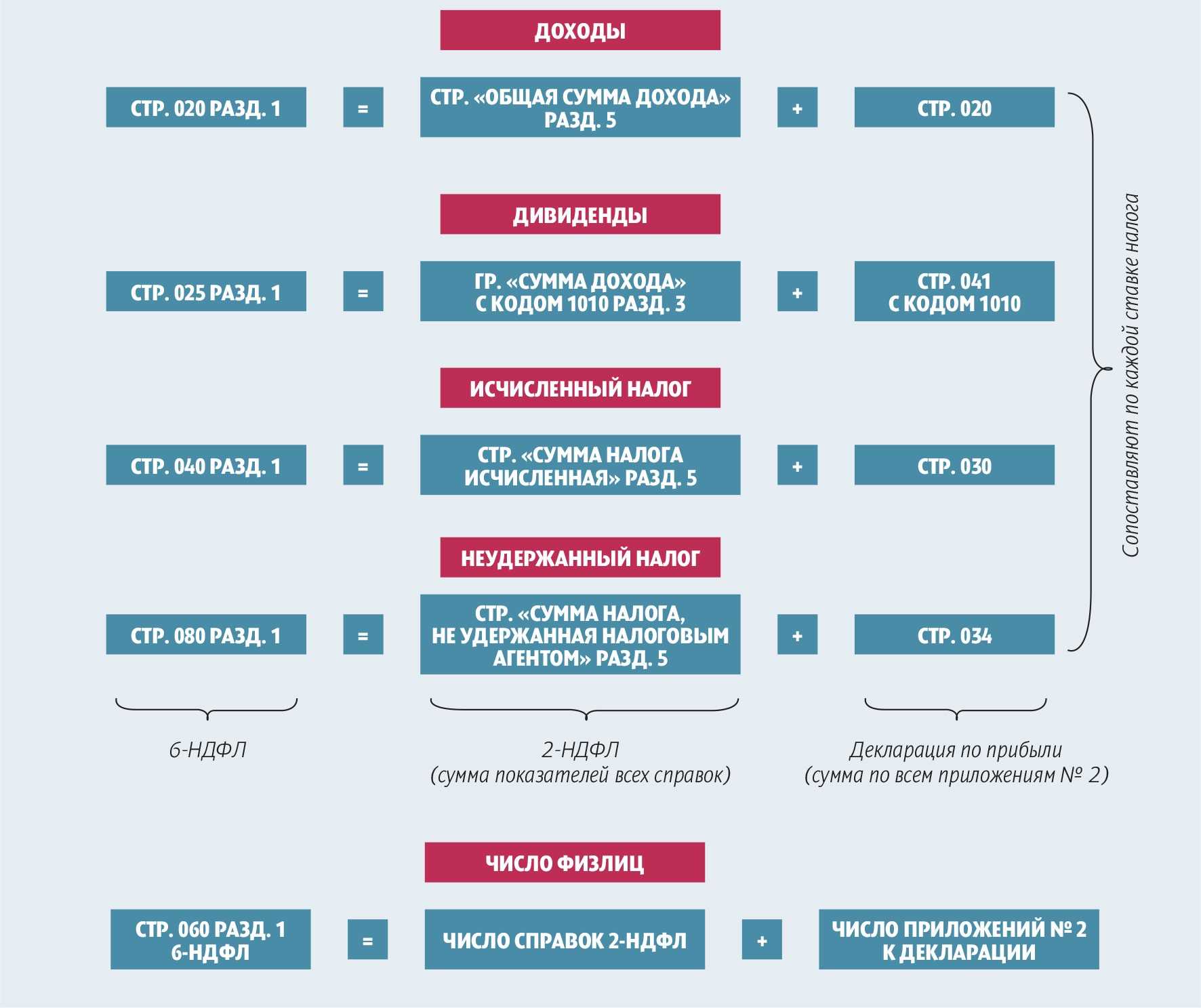

- значение по строчке «080» Отчета не совпадает с данными по неудержанным налоговым вычетам со всех работников (консолидированная сумма неудержанных налоговых вычетов по всем справкам 2-НДФЛ в компании);

- показатель по строчке «040» Отчета не соответствует сумме исчисленного НДФЛ по указанным ставкам по сумме значений всех 2-НДФЛ по соответствующим ставкам;

- показатель по строчке «020» не соответствует сумме значений «Общая сумма дохода» всех справок 2-НДФЛ;

- значение по строке «025» не соответствует сумме всех дивидендов, указанных в справках 2-НДФЛ;

- значение по строчке «060» Отчета не соответствует общему количеству справок 2-НДФЛ, выданному работникам, получавших доход в указанном периоде.

Некоторым руководителям предприятий, сдающим 6-НДФЛ, штрафные санкции (за ошибки по несоответствиям) кажутся незначительными. Тщательно проверяйте уточненный Отчет на соответствие 2-НДФЛ и 6-НДФЛ (уточненка). Штрафные санкции по таким несоответствиям повторно – только начало неприятностей налогоплательщика, за ним последуют дополнительные уточнения и даже проверки.

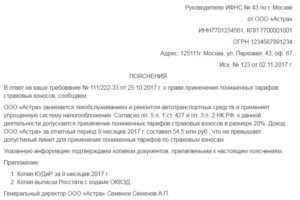

Образец пояснение о расхождении 6 ндфл и 2 ндфл

Генеральный директор А.А Петров Почему налоговики запросят пояснения по 6-НДФЛ Проверьте реквизиты в платежных поручениях и данные в 6-НДФЛ за отчетный период. В УФНС называют три частые причины, по которым инспекторы требуют пояснения. На образцах мы показали, как заполнить документы без ошибок. Причина 1. Уплаченный налог меньше, чем в расчете Инспекторы запросят пояснения, если сумма перечисленного налога не сходится с данными в карточке расчетов с бюджетом. Расхождение возникает из-за ошибок в квитанции и самом расчете. Ошибка в платежке. КБК для перечисления НДФЛ — 182 1 01 02010 01 1000 110. Если поставили в платежном поручении код для пеней, другого налога или ошиблись в иных реквизитах, то деньги не дойдут до налоговиков. Как заполнить платежку по НДФЛ Чтобы исправить ошибку, уточните поручение. Для этого подайте заявление. Пояснения также направьте.

К жалобе приложите копии отчетов и протоколов отправки. В них будет видно, что компания вовремя сдала первоначальный расчет. Образец жалобы смотрите ниже. Общество с ограниченной ответственностью «Компания» ИНН 770000001, КПП 770100001, ОГРН 10450124611111 г.

Москва, ул. Басманная, д. 25 Руководителю ИФНС России № 1 по г. Москве Исх. № 101 от 02.09.16 ЖАЛОБА На решение ИФНС России № 1 по г. Москве от 04.10.16 № 134/2 ООО «Компания» представило расчет 6-НДФЛ за полугодие по обособленному подразделению 1 августа 2016 года.

Компания по ошибке записала в отчете номер КПП 770101001, который присвоен по месту учета головного офиса. Компания самостоятельно нашла ошибкув номере КПП. 03.10.2016 сдала уточненный расчет – с КПП 770101001, и первичный расчет с правильным КПП – 770402001. Инспекция ФНС России № 1 по г.

Подавать пояснительную записку в налоговую инспекцию можно разными способами, например:

- в электронном виде по телекоммуникационным каналам связи (ТКС);

- по почте (желательно оставить себе копию пояснительной записки);

- отнести в налоговую инспекцию нарочно или через курьера.

Наиболее распространенными ситуациями, когда работодателю необходимо предоставить пояснительную записку считаются:

- неизбежный документ;

- пояснения к нулевому отчету;

- пояснения по выявленным ошибкам в отчете;

- несоответствие в показателях;

- несоответствие дат указанных в строках 100, 110 и 120;

- срок подачи отчета и так далее.

В случае выявления ошибки в отчете налоговым инспектором, работодатель может подать корректирующую отчетность в течение пяти рабочих дней, согласно, п. 3 ст.

Когда корректировку можно не подавать

В особых случаях налоговики разрешают не представлять уточнённый расчёт 6-НДФЛ.

- Корректировка не нужна, если работник подал заявление на имущественный вычет в начале года, а подтверждающие документы принёс с опозданием (например, в середине года). В таком случае пересчитанный НДФЛ нужно просто отразить в расчёте за период, в котором были получены документы.

- Если за последний отчётный квартал года налоговый статус работника изменился (с резидента на нерезидента или наоборот), то перерасчёт НДФЛ потребуется отразить только в годовом отчёте, а корректировка сведений за предыдущие периоды будет не нужна.

Пояснение в налоговую по страховым взносам

Содержание пояснений по страховым взносам зависит от вида запрашиваемой инспекцией информации.

Существует несколько видов расхождений:

— между размерами доходов, указанных в расчете по страховым взносам (РСВ) и 6-НДФЛ. Причинами таких расхождений могут быть разные принципы обложения доходов НДФЛ и взносами. Например, компенсация за задержку зарплаты взносами облагается, а налогом на доходы нет (ст. 236 ТК РФ, п. 1 ст. 217, пп. 1 п. 1 ст. 420 НК РФ). Или наоборот, НДФЛ с выплат удерживается, а взносами не облагается. К таким доходам относится матпомощь бывшим работникам (п. 1 ст. 210, п. 1 ст. 420 НК РФ). Именно поэтому величина доходов в 6-НДФЛ и в РСВ может не совпадать. Об этом факте и нужно уведомить в пояснениях;

— между сведениями в СЗВ-М и в РСВ. К примеру, число застрахованных в расчете больше, чем в СЗВ-М. Такие расхождения могут возникнуть, если работники уволились в прошлом году, а премия им выплачена в текущем периоде. Или, напротив, число застрахованных в расчете меньше, чем в СЗВ-М, тогда или не все сотрудники включены в расчет, или в СЗВ-М отражены лишние. В такой ситуации сведения придется уточнить.

Образец пояснений о причинах расхождения данных в расчете 6-НДФЛ и в РСВ

Пояснения

На требование ИФНС № 27 по г. Москве от 25.05.2022 № 15-10/2837 о предоставлении пояснений ООО «Омега» сообщает, что расхождение сведений о выплатах в пользу физических лиц по данным расчета 6-НДФЛ и расчета по страховым взносам за I квартал 2022 года связано с различной методикой определения базы, подлежащей обложению налогом на доходы физических лиц (далее – НДФЛ) и взносами на обязательное страхование (далее – СВ).

1. На основании пункта 4 ст. 420 НК РФ выплаты и иные вознаграждения в рамках ГПД, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), не признаются объектом обложения СВ. Одним из видов таких ГПД является договор дарения (п. 1 ст. 572 ГК РФ).

Согласно пункту 2 ст. 574 ГК РФ договор дарения движимого имущества, которое на основании ст. 130 ГК РФ включает деньги, должен быть совершен в письменной форме в случае, если дарителем является юрлицо и стоимость дара превышает 3 тыс. рублей.

В апреле 2022 года были заключены письменные договоры дарения со следующими сотрудниками организации: с Трифоновым Ю.И. (ИНН 773221281511) на сумму 30 тыс. рублей; с Крюковым И.С. (ИНН 772213781466) на 20 тыс. рублей; с Моисеевой О.Н. (ИНН 773519183525) на 32 тыс. рублей. В общей сложности были оформлены дарение и выплата 82 тыс. рублей.

Поэтому денежные средства в размере 82 тыс. рублей, выплаченные работникам по письменным договорам дарения, по п. 4 ст. 420 НК РФ, не были включены в облагаемую базу по СВ.

2. На основании пункта 28 ст. 217 НК РФ доходы, полученные физлицами в пределах одного налогового периода в виде подарков от организаций и превысившие 4 тыс. рублей по каждому такому лицу, являются объектом обложения НДФЛ.

Из денежных подарков был удержан и перечислен в бюджет НДФЛ на общую сумму 7 250 рублей, а именно: у Трифонова Ю.И. (ИНН 773221281511) ‒ 2 050 рублей; у Крюкова И.С. (ИНН 772213781466) – 1 500 рублей; у Моисеевой О.Н. (ИНН 773519183525) – 3 700 рублей.

На основании вышеуказанного разница между данными, отраженными в отчете 6-НДФЛ и расчете по страховым взносам за I квартал 2022 года, получилась равной сумме доходов физлиц, с которых был удержан НДФЛ.

Приложение:

— копии договоров дарения с работниками ООО «Омега»;

— копии налоговых регистров расчета НДФЛ и копии платежных поручений о перечислении НДФЛ в отношении Трифонова Ю.И. (ИНН 773221281511), Крюкова И.С. (ИНН 772213781466), Моисеевой О.Н. (ИНН 773519183525);

— копии регистров расчета СВ Трифонова Ю.И. (ИНН 773221281511), Крюкова И.С. (ИНН 772213781466), Моисеевой О.Н. (ИНН 773519183525).

29 мая 2022 года

Генеральный директор ООО «Омега» Михайлов / Михайлов А.Б.

Заполнение 6-НДФЛ с завышенными доходами сотрудников

В данном случае сдайте уточненку и скорректируйте завышенную базу для расчета НДФЛ. Хотя сдать уточненку налоговый агент обязан только тогда, когда занизил налоговую базу. В рассмотренном случае база для расчета НДФЛ завышена. При этом искажаются данные по лицевым счетам налогоплательщика – сотрудника или исполнителя по ГПД, которому приписали лишний доход. Кроме того, возможно, вы удержали лишние суммы налога при выплате человеку, а значит, нарушили его права. Это нарушение трудового и гражданско-правового законодательства. Поэтому безопаснее подать уточненный расчет по 6-НДФЛ и вернуть суммы, которые неверно удержали у физлица, или зачесть их при следующей выплате.

В бухучете же излишне начисленный доход и НДФЛ сторнируйте в месяце, в котором исправили ошибку.

Сдавать ли уточненку по 6-НДФЛ при перерасчете отпускных

Если работодатель произвел перерасчет отпускных, выплаченных работнику в предыдущем отчетном периоде, это еще не означает, что за прошлый период придется сдать уточненный расчет по форме 6-НДФЛ. Все зависит от того, в какую сторону изменилась сумма отпускного дохода.

Письмо УФНС по г.Москве от 12.03.2018 № 20-15/049940

Если в результате перерасчета отпускных производится доплата, то уточненку сдавать не потребуется. В таком случае сумма доплаты попадет в 6-НДФЛ за тот период, в котором она была произведена. А поскольку раздел 1 расчета заполняется нарастающим итогом, то в нем будет отражена полная сумма отпускных с учетом перерасчета.

А вот если после перерасчета сумма отпускных уменьшилась, то работодателю придется сдать уточненный расчет за период, в котором были начислены первоначальные отпускные. В разделе 1 уточненного 6-НДФЛ нужно будет указать уже новую, уменьшенную сумму.

6-НДФЛ Ошибки при заполнении

За то, что организация оправит в налоговую недостоверные сведения 6-НДФЛ, ей грозит штраф в размере 500 рублей. Штрафные санкции будут применены, если одновременно будут соблюдаться следующие условия:

- Выявленная в сведениях ошибка привела к недоимке;

- Были нарушены права работников, к примеру право на вычет.

Для начала разберем самые распространенные ошибки:

Зарплату за июнь отразили в отчете за 1 полугодие

Разберём теперь ситуацию, когда 30 июня выплачивается больничный или отпускные. Бухгалтер в этом случае должен включить их во второй раздел отчета за первое полугодие. НДФЛ с таких выплат перечислять нужно строго до конца месяца. Даже если выплачиваются они в последний день месяца, нужно успеть перечислить НДФЛ. Срок уплаты налога в этом случае не переносится и если компания решит оплатить его только в июле, ей начислят штраф в размере 20% от этого налога.

Матпомощь отражена не полностью

При этом, организацию не оштрафуют, даже если она не указала матпомощь в размере лимита

Так как на расчет налога это влияние не окажет, важно, чтобы не возникло расхождений между справкой 2-НДФЛ и расчетом 6-НДФЛ. Таким образом, если матпомощь указана в 6-НДФЛ, то она должна указываться и в справке

Второй раздел разбили по ставкам

Разбивать второй раздел по доходам в зависимости от размера ставки не следует. Все доходы указываться в хронологическом порядке, а по какой ставке с этих доходов удержан налог значение не имеет.

Однако, в том случае если в отчёте бухгалтер разбил в зависимости от ставки не только первый раздел, но и второй, уточненка не подается. Такая ошибка является просто ошибкой оформления сведений. Штраф за это не грозит, так как недостоверных сведений в расчете нет.

Сотрудник уведомление на вычет принес в середине года

В этом случае бухгалтеру придётся пересчитать НДФЛ с начала года. Однако, уточненный расчёт по 6-НДФЛ подавать все таки не нужно. Перерасчет налога ошибкой не является, поэтому в следующий раз по строке 030 показать нужно будет сумму вычета, а в 090 – возвращенный налог.

Рассмотрим подробнее на примере:

Работник в июне 2017г. принёс в бухгалтерию уведомление по имущественному вычету в размере 1.500.000 руб. До этого начисленная зарплата работника составила 200.000 руб., НДФЛ с этой суммы удержали в размере 26.000 руб. После того, как бухгалтер сделал перерасчет, весь НДФЛ оказался излишне уплаченным. Всю переплату вернули сотруднику. За следующий месяц работнику начислили 40.000 руб., однако налог удерживать не стали. Рассмотрим как нужно заполнить расчёт 6-НДФЛ:

Строка 020 – 240 000 рублей;

Строка 070 и 090 – 26 000 рублей.

Доплачивали отпускные

Подробнее рассмотрим примере:

25 марта работнику начислены отпускные в сумме 25.000 руб., НДФЛ с отпускных равен 3250 рублей. 10 апреля работнику сделали перерасчет отпускных, после чего оказалось что доплатить нужно ещё 2000 руб., НДС с этой суммы равен 260 руб. Рассмотрим как это отразить в расчёте за полугодие:

Доплаченную сумму отпускных указывают отдельным блоком по строкам 100-140, в первый раздел включают сумму отпускных с учётом доплаты.

Форма 6-НДФЛ. образец пояснений

Уточненку надо подать, только когда нестыковки в отчете – действительно ошибка. Разобраться с этим поможет спецобзор 8 решений для тех, кто хочет уточнить 6-НДФЛ.

Может быть и так, что расхождение с контрольными соотношениями есть, но ошибки на самом деле нет. Объяснить причину и убедить проверяющих, что в вашем 6-НДФЛ все заполнено верно, поможет письмо с пояснениями. Сдавать уточненку не придется.

Когда можно обойтись пояснениями

Пояснения помогут избежать уточненного 6-НДФЛ, если для расхождений в показателях есть объективные причины. Нестыковки могут возникнуть не только внутри отчета, но и при сравнении с данными из других деклараций.

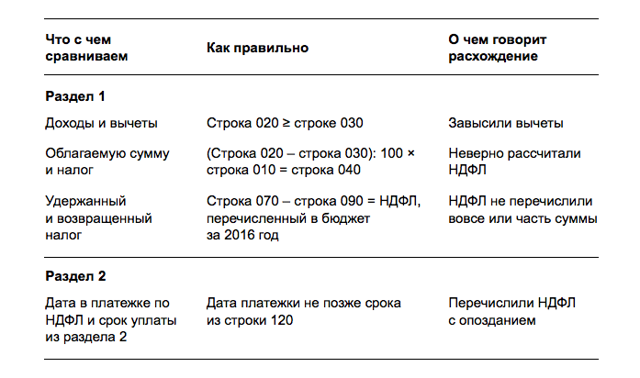

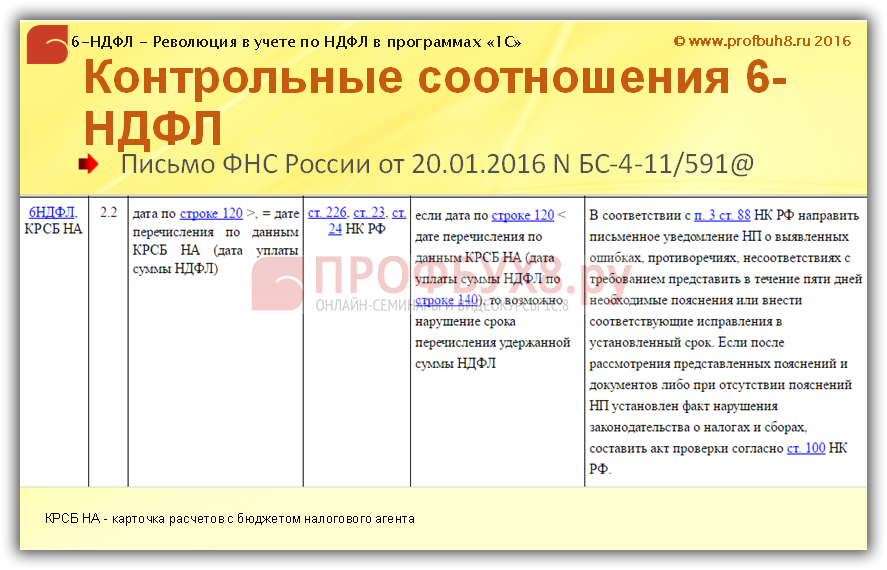

Причина 1. Налог удержали в одном квартале, а заплатили в другом.Вот одно из контрольных соотношений, расхождение по которому служит сигналом о возможной недоимке по НДФЛ. «Сумма по строке 070 за вычетом строки 090 должна быть не больше суммы НДФЛ, которую перечислили в бюджет за отчетный период».

Ошибки на самом деле нет, если зарплату выдали в последний день отчетного квартала, а НДФЛ перечислили уже в следующем. Например, зарплату выдали 31 марта и в тот же день исчислили и удержали налог. При этом срок уплаты НДФЛ приходится уже на 1 апреля, то есть на II квартал.

Бухгалтер правильно отразил налог, который удержали за I квартал по строке 070 раздела 1 расчета. Однако проверочная программа налоговиков не видит поступление на лицевом счете – в сверку попал период лишь с 1 января по 31 марта. Пояснения в инспекцию снимут вопрос.

Причина 2. Платеж в бюджет затерялся.НДФЛ удержали и перечислили в бюджет в отчетном квартале, а платеж не дошел по назначению. К примеру, ошибся банк или сами указали неверные реквизиты в платежке. Избежать разногласий с инспекцией поможет сверка, пояснения и, если нужно, уточнение платежа.

Причина 3. Прибыль есть, а доходов в 6-НДФЛ нет, поскольку в компании только директор-учредитель.Возникают у проверяющих вопросы и к «нулевым» отчетам. К примеру, могут затребовать пояснения: почему по сведениям из 6-НДФЛ доходы никому не выплачивали, а в отчетности по прибыли показываете доход. В пояснениях укажите причину. Например, единственный сотрудник – директор, он же единственный учредитель, и находится в отпуске без сохранения зарплаты. А выручка продолжает поступать.

Как дать пояснения в инспекцию

Пояснения в инспекцию передайте в течение пяти рабочих дней. Срок считайте начиная со дня, следующего за тем, когда получили от инспекторов сообщение о выявленных неточностях (п. 3 ст. 88 НК РФ).

Письменный ответ передайте на бумаге – лично либо почтой или электронно через спецоператора.

К чему еще готовиться

Инспекторы не всегда запрашивают от организации письменные пояснения. Есть случаи, когда они хотят услышать аргументы в защиту от бухгалтера или руководителя организации лично. Например, на «зарплатной» комиссии.

Представителей компании вызовут в налоговую, если проверяющие увидят по 6-НДФЛ, что у сотрудников маленькие выплаты. Сравнивать доходы будут с МРОТ, прожиточным минимумом и средними отраслевыми зарплатами.

Об этом Минфин России предупредил в письме от 13 апреля 2016 г. № 03-01-11/21064.

Форма 6-НДФЛ — примеры, пояснения, рекомендации.

Форма 6-НДФЛ введена в действие Минфином с 1 января 2016 года (приказ налоговой службы от 14 октября 2015 N ММВ-7-11/450) — это новый отчет, который индивидуальным предпринимателям и организациям необходимо формировать нарастающим итогом с начала года, и сдавать указанный отчет в надзорный орган необходимо ежеквартально. Отчет дополняет уже существующую отчетность в части налога на доходы физлиц и дает налоговым органам дополнительную информацию необходимую для повышения эффективности администрирования этого налога — речь идет в первую очередь о полноте и своевременности уплаты в бюджет этого налога.

Для Минфина уже стало обычной практикой, когда после введения нового отчета размещаются пояснения на вопросы поступающие от налогоплательщиков. Вот и в этот раз после введения приказа Министерство финансов систематически размещает документы отвечающие на вопрос: как заполняется форма 6-НДФЛ. В этом разделе вашему вниманию предлагаются письма Минфина, содержание которых дает разъяснение по этому вопросу. Стоит отметить, что не исполнение требований, которые содержат отобранные нами письма Минфина могут иметь для налогоплательщиков негативные последствия и рост рисков до начислений налогов и штрафов по результатам проверки.

Пример заполнения 6 ндфл за полугодие 2016

На этой странице вы сможете ознакомится с подробным описанием и примерами заполнения 6 ндфл за полугодие 2016 года подготовленные нашим агентством.

Пример заполнения 6 ндфл за 2016 год

На этой странице вы сможете ознакомится с подробным описанием и примерами заполнения 6 ндфл за 2016 год подготовленные нашим агентством.

Письма ФНС о заполнение формы 6 НДФЛ

Многие наши подписчики просили нас разместить на сайте раздел в котором были бы собраны все письма содержащие разъяснения ФНС по заполнению 6 НДФЛ. Мы внимательно относимся к просьбам наших читателей и подготовили такой раздел, более того многие письма Минфина содержат комментарии от нашего агентства и примеры показывающие как необходимо заполнить форму.

Скачать новую форму 6 ндфл

Бесплатно скачать все версии формы 6-НДФЛ можно на этой странице, а также Порядок заполнения и представления расчета сумм НДФЛ исчисленных и уплаченных налоговым агентом по форме 6-НДФЛ утвержденный приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

Форма 6-НДФЛ — свежие статьи

В этом разделе мы размещаем разъяснения по наиболее важным, а также значимым вопросам имеющим отношение к заполнению формы 6-НДФЛ. Оформите бесплатную подписку на эти новости и вы не пропусти важную для вас информацию по этой теме.

Заполнение раздела 2 6 НДФЛ

05.08.2016 года

В статье приведен пример заполнения раздела 1 и раздела 2 формы в ситуации с начислением и выплатой премии в середине 2-го квартала. Даны подробные пояснения о заполнении формы 6-НДФЛ с учетом позиции ФНС, а также методология для самостоятельного заполнения формы. Перейти для чтения ⇒

Заполнение строки 070 в 6-НДФЛ

01.08.2016 года

В статье объясняется порядок отражения в расчете сумм налога на доходы физических лиц, исчисленных в одном отчетном периоде, но удержанных в другом отчетном периоде — объясняется как заполняется форма 6-НДФЛ с учетом требований к заполнению строки 070. Перейти для чтения ⇒

Нужно ли сдавать нулевой отчет 6-НДФЛ

14.07.2016 года

Дано описание в каких ситуациях можно подать в налоговый орган нулевой отчет 6-НДФЛ. Каковы негативные последствия и как их избежать. Перейти для чтения ⇒

Опубликован образец заполнения 6-НДФЛ за полугодие

06.07.2016 года

Образец заполнения 6-НДФЛ за полугодие если сотрудники организации в первом полугодии получали доход частично облагаемый НДФЛ. Перейти для чтения ⇒

Опубликован образец заполнения 6-НДФЛ за полугодие и 1 квартал

04.07.2016 года

Образец заполнения 6-НДФЛ за полугодие с учетом рекомендаций Федеральной налоговой службы России, подготовленный нашим агентством. Перейти для чтения ⇒

Форма 6-НДФЛ: в строке для срока перечисления налога указываются только рабочие дни

15.06.2016 года

Разъяснения письма ФНС о порядке отражения даты перечисления налога при заполнении в строке 120 раздела 2 отчета 6-НДФЛ

Опубликован пример заполнения 6-НДФЛ за полугодие

03.06.2016 года

Пример заполнения 6-НДФЛ за полугодие приводит Федеральная налоговая служба России. Читайте практические рекомендации налогоплательщикам и наши пояснения.

Как оформлять пояснительное письмо

Пояснительное письмо следует составить на стандартном бланке организации с указанием её основных данных, таких как:

- Наименование

- Идентификационный номер налогоплательщика (ИНН)

- Адрес

- Контакты

- Дата

Кроме того, записка должна быть зарегистрирована с присвоением исходящего номера и даты, а в качестве адресата указан конкретный филиал налогового органа или его руководитель. Также генеральный директор обязан поставить подпись и заверить письмо печатью при её наличии.

В теле письма указываются события, послужившие причиной той или иной ситуации. Описывать их стоит ёмко и точно в произвольной форме так, чтобы у инспекторов не осталось вопросов после изучения пояснения.

Важные моменты при формировании ответа на требование 6 НДФЛ

Ответ на требование в налоговую по 6 НДФЛ должен быть составлен в соответствии с установленными требованиями и примерами, предоставленными налоговой организацией. Образец ответа на требование 6 НДФЛ может быть использован в качестве руководства при подготовке собственного ответа.

При составлении ответа важно учесть следующие моменты:

- Требование – в ответе необходимо четко и однозначно указать, какое требование предъявлено налоговой организацией. Это поможет избежать недоразумений и уточнений.

- Пояснения – в ответе следует дать пояснения по поводу требования налоговой. Это может включать объяснение правил и норм, которые регулируют соответствующую ситуацию.

- Проверка данных – перед отправкой ответа необходимо проверить все данные, указанные в требовании, а также правильность расчетов и прочих документов, прикрепленных к ответу. Это поможет избежать ошибок и недостоверной информации.

- Сроки – ответ следует подготовить и отправить в установленные сроки. Необходимо учитывать, что нарушение сроков может повлечь штрафные санкции и проблемы с налоговой организацией.

Пример ответа на требование 6 НДФЛ:

- Уважаемая налоговая организация,

- Ваше требование относительно 6 НДФЛ получено и проверено нашей компанией.

- Пояснения:

Наша компания добросовестно выполняет все требования налогового законодательства и всегда готова предоставить необходимую информацию и документы по вашему запросу.

Однако, мы обращаем ваше внимание на то, что указывать отчисления по 6 НДФЛ за сотрудников, не имеющих статус резидентов РФ, не предусмотрено налоговым законодательством.

Проверка данных:

Мы провели необходимые расчеты и убедились в том, что все данные, предоставленные налоговой организацией, являются достоверными и соответствуют законодательству.

Сроки:

Сообщаем вам, что ответ на ваше требование будет отправлен в установленные сроки.

Компания НДФЛ-помощник

Указанные выше важные моменты помогут вам правильно сформировать ответ на требование 6 НДФЛ и избежать возможных проблем с налоговыми органами.

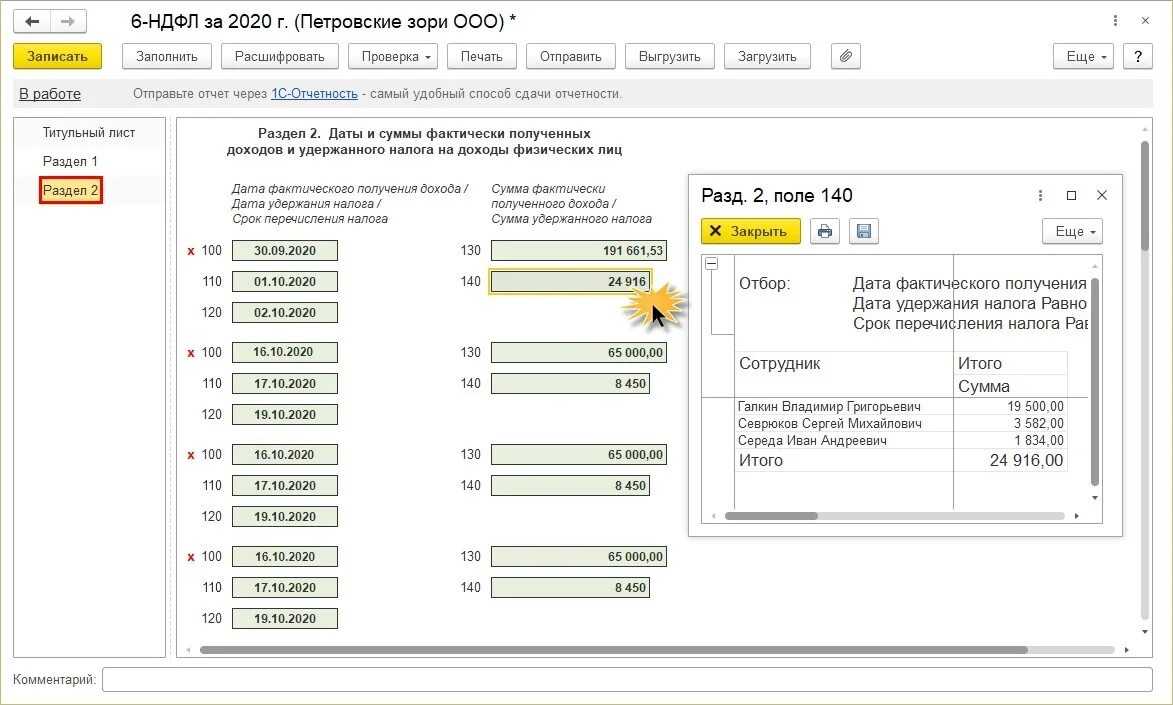

Расхождения между отчетами

Теперь те, кто не был знаком, немного представляет себе два расчета. Пора перейти к сравнению показателей и возникающим расхождениям в двух документах.

Облагаемые базы для налога на доходы физических лиц и взносов разные для отдельных видов выплат. Есть такие начисления, которые в одну базу не попадают в принципе, т. к. даже не относятся к предмету обложения, а в другую, напротив, включаются.

Возьмем самые распространенные случаи:

- Материальная помощь бывшим работникам (например, вышедшим на пенсию). Некоторые организации поддерживают сотрудников, проработавших долгое время на предприятии, оказывают помощь ко дню рождения или на покупку лекарств. Поскольку бывший работник уже не является по отношению к организации застрахованным лицом, матпомощь в любом размере для него не подпадает по обложение взносами и вообще не включается в РСВ.В то же время эта сумма не облагается НДФЛ, если она меньше 4 000 рублей. Все что свыше входит в базу по налогу.

- Детские пособия. Ежемесячное или по беременности и родам – оба не попадают под обложение НДФЛ и взносами. При этом в 6-НДФЛ они вообще не указываются, а вот в форме РСВ отражаются в приложении 1 подразделы 1.1. и 1.2 в строках 030 и 040, даже в названиях строчек прямо упоминается статья 422 НК РФ.

- Подарки сотрудникам. Аналогично материальной помощи они облагаются НДФЛ сверх четырех тысяч рублей. При этом пунктом 4 статьи 420 НК подарки не признаются объектом обложения взносами в любой сумме (при условии, что был заключен письменный договор дарения). Правда, ФНС может оспорить некоторые подобные операции. К примеру, когда подарок делается в качестве поощрения за перевыполнение плана, в связи с достижением определенного трудового стажа и т.п., налоговая рассматривает такое одаривание как форму премирования и требует начисления и уплаты всех полагающихся взносов, поэтому лучше избегать «рабочих» формулировок в договоре дарения или придется быть готовыми отстаивать правоту в арбитраже.

- Дивиденды. Здесь возникает только НДФЛ, ведь дивиденды, так же как материальная помощь бывшим сотрудникам, не относится к доходам, облагаемым взносами в принципе. В РСВ она не указывается, а в 6-НДФЛ включается в базу и обособленно выделяется в первом разделе (строка 025).

- Аренда. Не признается объектом обложения согласно п. 4 статьи 420 НК как передача имущества во временное пользование, а значит, не нужно начислять взносы с этих выплат. Одновременно арендная плата облагается налогом на доходы физических лиц и отражается в 6-НДФЛ.

- Экономия на процентах. Предоставляя работнику льготный заем под низкий процент (менее 2/3 ставки рефинансирования) или беспроцентный, организация как налоговый агент обязана рассчитать материальную выгоду и удержать с нее НДФЛ. В то же время, т. к. договор займа не относится к рабочим отношениями, выполняемым работам или оказываемым услугам, взносами облагать и включать в отчет полученную выгоду не требуется.

- Компенсация за просрочку зарплаты. Рассчитывается организацией самостоятельно, причем должна начисляться в обязательном порядке, но при незначительных задержках в пару дней обычно ее не считают. Работник может потребовать расчета через суд, но учитывая его копеечный размер в этом нет смысла.

Несмотря на обычно смешные суммы, ФНС настаивает, что они должны облагаться взносами, поскольку не носят характер компенсации за исполнение работником его должностных обязанностей (как возмещение командировочных расходов, например). При этом прямо противоположную позицию занимают судебные органы. Выбор остается за налогоплательщиком – идти на поводу у ФНС или судиться в будущем.

А теперь внимание, изменения с 2020 года! Компенсации не облагались НДФЛ в соответствии с п. 3 статьи 217 НК в 2019 году, но с 01.01.2020 года вступили в силу изменения в НК и п.3 признан утратившим силу

Я не смогла найти ни одного подходящего пункта в статье, который бы говорил о том, что норма сохранилась, поэтому считаю, что в 2020 году компенсация за задержку заработной платы должна облагаться налогом.

Обратите внимание! Доходы участников при выходе из организации – выплата действительной части доли – облагаются НДФЛ, если не соблюдаются условия для освобождения от налога: доля приобретена после 1 января 2011 года и принадлежала участнику непрерывно более 5 лет. Взносы не нужно рассчитывать в любом случае

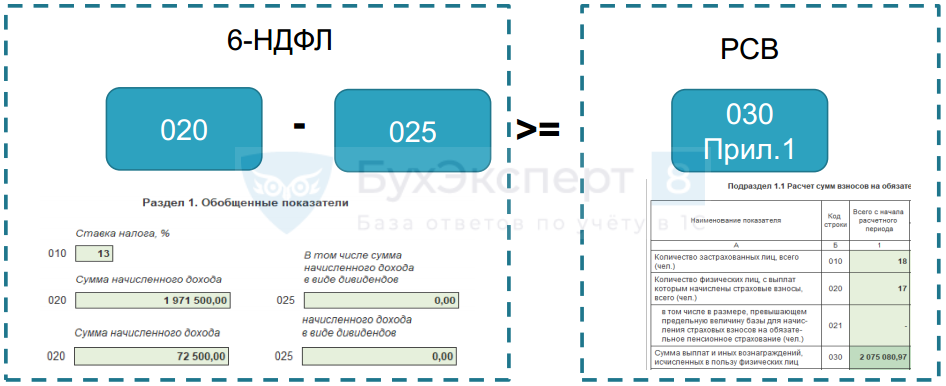

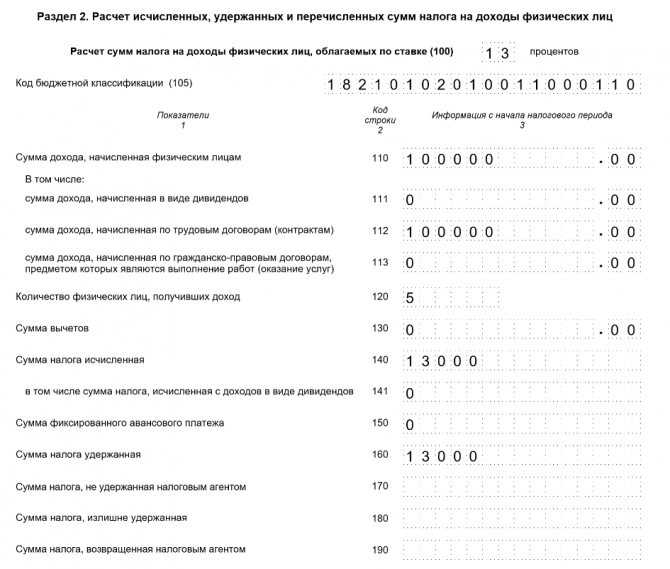

Все перечисленные выплаты могут стать причиной расхождения отчетов и нарушить контрольные соотношения, проверяемые ФНС. В частности, отмечается, соблюдено ли условие: разница между строкой 020 и строкой 025 расчета 6-НДФЛ равна или больше строке 030 подраздела 1.1 приложения 1 отчета РСВ. При этом даже если все верно, но выявилось то самое «больше», наверняка пришлют запрос.

Пояснение в налоговую о несвоевременной уплате ндфл — юридические советы

После самостоятельной проверки указанной информации нужно узнать о том, какие именно суммы налога будут числиться по информации налоговых органов. Для этого лучше всего запросить у уполномоченных лиц соответствующую выписку расчетов, в которой будет указываться уплаченная сумма НДФЛ.

Изначально проводится сравнение показателей начисления с расчетом 6-НДФЛ, после чего уже проводится сравнение уплаты с реальной документацией. Также на компанию может быть начислена пеня в случае несвоевременного перечисления налога.

В налоговой инспекции своевременность начисления налогов осуществляется посредством сравнения дат, прописанных в строке 120 и даты, когда было зарегистрировано фактическую выплату суммы налога в бюджет.

Пояснение в налоговую по 6-ндфл: как объяснить расхождения

Образец пояснения в налоговую по 6 НДФЛ Важные оговорки В зависимости от обстоятельств нужно по-разному подходить к процедуре оформления отчетности, так как каждая отдельная ситуация предусматривает свои особенности оформления документов, а также необходимость в тех или иных ответных мерах.

Основные причины В первую очередь, сотрудники налоговой службы могут обнаружить недоимку путем сравнения сумм в отчетности с теми, которые по факту были перечислены в бюджет и указаны в расчетной карточке.

Другими словами, если налоговые органы выставляют недоимку, то это может говорить о том, что поданным Налоговой службы налога уплачивалось меньше по сравнению с тем, что указано в поданной отчетности.

При этом суммы, которые должны перечисляться в бюджет, прописываются в сроках 140 раздел 2.

Образец пояснения в налоговую по 6-ндфл

ВажноМ.Г. Суховская, юрист Из Постановления Конституционного суда от 30.07.2001 № 13-П (п

4):«…несоизмеримо большой штраф может превратиться из меры воздействия в инструмент подавления экономической самостоятельности и инициативы, чрезмерного ограничения свободы предпринимательства и права собственности, что в силу… Конституции …ч. 1 ст. 34, ч. 1—3 ст. 35, ч. 3 ст.

55 Конституции РФ недопустимо».

Нередко бывает, что компанию или предпринимателя оштрафовали, а возразить по существу совершенного нарушения им нечего — да, виноваты…И вот тут-то и могут прийти на помощь смягчающие обстоятельства, ведь:

при наличии хотя бы одного такого обстоятельства налоговый штраф должен быть уменьшен минимум в два разап. 3 ст. 114 НК РФ. Причем уменьшен может быть и минимальный штраф (как, например, 1000 руб. за просрочку сдачи декларациип. 1 ст.

Как выглядит образец пояснения в налоговую по 6-ндфл

ООО «Аэлита» получило требование предоставить пояснение о причинах несоответствия сумм удержанного НДФЛ, по данным расчета 6-НДФЛ (строка 070 за вычетом строки 090), фактическим платежам в бюджет в течение 1 квартала 2018 года. Расхождение в сумме 5700 руб.

возникло вследствие того, что в платежном поручение на уплату НДФЛ была допущена ошибка. В частности был неверно указан код бюджетной классификации. 23 мая 2018 года ООО «Аэлита» направило в адрес ИФНС России №7 по г.

Москве письмо об уточнении платежа по данному платежному поручению. Приложение:

- Платежное поручение №145 от 02.03.2018г. – 1экз. на 1л.

Пояснение в налоговую по 6-НДФЛ — образцы и примеры

В первую очередь, обращают внимание на строки 070 и 120. В одной указывается сумма подоходного налога, в другой, 120, дата уплаты в государственную казну

Вся информация сверяется в автоматическом режиме.

В каком случае налоговики потребуют объяснений?

- Если удержанный налог больше уплаченного в бюджет.

- Подоходный налог не был уплачен.

Найдя расхождения, налоговики требуют разъяснений.

Когда нужны письменные разъяснения?

Основание для запроса – любые нестыковки между отчетами, отмеченные неточности и противоречия. Игнорировать обращение фискальных служб не следует: с начала января 2021 года в Налоговый Кодекс внесены правки (ст. 129.1), вводящие материальную ответственность за недачу пояснений. Первый прецедент карается штрафом в 5 тыс. рублей, повторное «молчание» – в 20 тыс. рублей.

Общий порядок, как написать письмо в налоговую о разъяснении, таков:

- Составляем ответ на фирменном бланке организации. Если такого бланка нет, в шапке документа указываем полное наименование учреждения, ИНН, КПП, ОГРН и адрес.

- Указываем номер и дату требования, на которое составляется пояснение. Допустимо составить ответ сразу на несколько налоговых запросов.

- Если в отчете есть ошибки и несоответствия, перепроверьте отчетность, чтобы исключить опечатки или описки.

- В описательной части ответного письма детально и последовательно раскрываем обстоятельства ситуации, которую требуется объяснить.

- Отвечая на запрос, опирайтесь на факты, подтвердите обстоятельства документально. Приложите копии документов к ответу, если таковые имеются. Например, копию дополнительного соглашения к договору с условием о повышении цен.