Страховые взносы для самозанятых

С 1 января 2024 года самозанятые граждане России обязаны платить страховые взносы. Это нововведение было введено в рамках закона «О самозанятых», который был принят в 2020 году.

Страховые взносы для самозанятых составляют 4% от дохода за месяц. При этом, страховые взносы уплачиваются только в случае, если доход самозанятого превышает минимальный порог, установленный законодательством.

Минимальный порог дохода для уплаты страховых взносов устанавливается каждый год. В 2021 году этот порог составляет 1 300 000 рублей в год или 108 333 рубля в месяц. Если доход самозанятого превышает этот порог, то он обязан уплачивать страховые взносы в размере 4% от суммы дохода.

Страховые взносы уплачиваются самозанятыми гражданами ежемесячно, до 30 числа следующего месяца. Уплата страховых взносов осуществляется через электронную систему «Мои налоги» или другие специальные сервисы, предоставляемые налоговыми органами.

Страховые взносы для самозанятых позволяют гарантировать защиту прав и интересов самозанятых граждан. Благодаря этим взносам, самозанятые получают право на социальное обеспечение, включая медицинское страхование и пенсионные накопления.

В случае невыполнения обязательств по уплате страховых взносов, самозанятый может быть подвержен штрафным санкциям. Размер штрафа зависит от суммы неуплаченных взносов и может составлять до 50% от этой суммы.

Нарушен порядок формирования чека

У налоговой нет возможности проверить формирование и реальное предоставление чека самозанятым каждому своему клиенту дистанционно. Фискалы могут это выявить только:

- Путем проверки документации клиента-юридического лица;

- Фактическими «контрольными закупками».

Именно последний из названных способов используется налоговиками для выявления теневого дохода мастером маникюра и бьюти-сферы. «Подсадной» клиент приходит для получения услуги к самозанятому. И проверяет, формирует ли самозанятый чек после оплаты за его услуги покупателем.

У многих возникает вопрос: а как налоговая находит самозанятых? Ведь для проверки необходимо знать, где, когда будет оказывать услугу самозанятый, чтобы «поймать» его на невыдаче чека.

Для достижения этой цели используются современные методы века интернет-технологий:

- Сбор отзывов в лентах соцсетей, среди знакомых, соседей;

- Анализ рекламы в тех же соцсетях, сайтах бесплатных объявлений;

- Пеший поход по адресам недвижимости самозанятого для обнаружения квартирантов;

- Опрос соседей, УК;

- И т.д.

- Если самозанятый не платит налоги, далеко ли ему до тюрьмы?

- Рефинансирование кредита для самозанятого человека

- Самозанятые и судебные приставы: правила общения

Какие налоги платят самозанятые и от каких освобождаются?

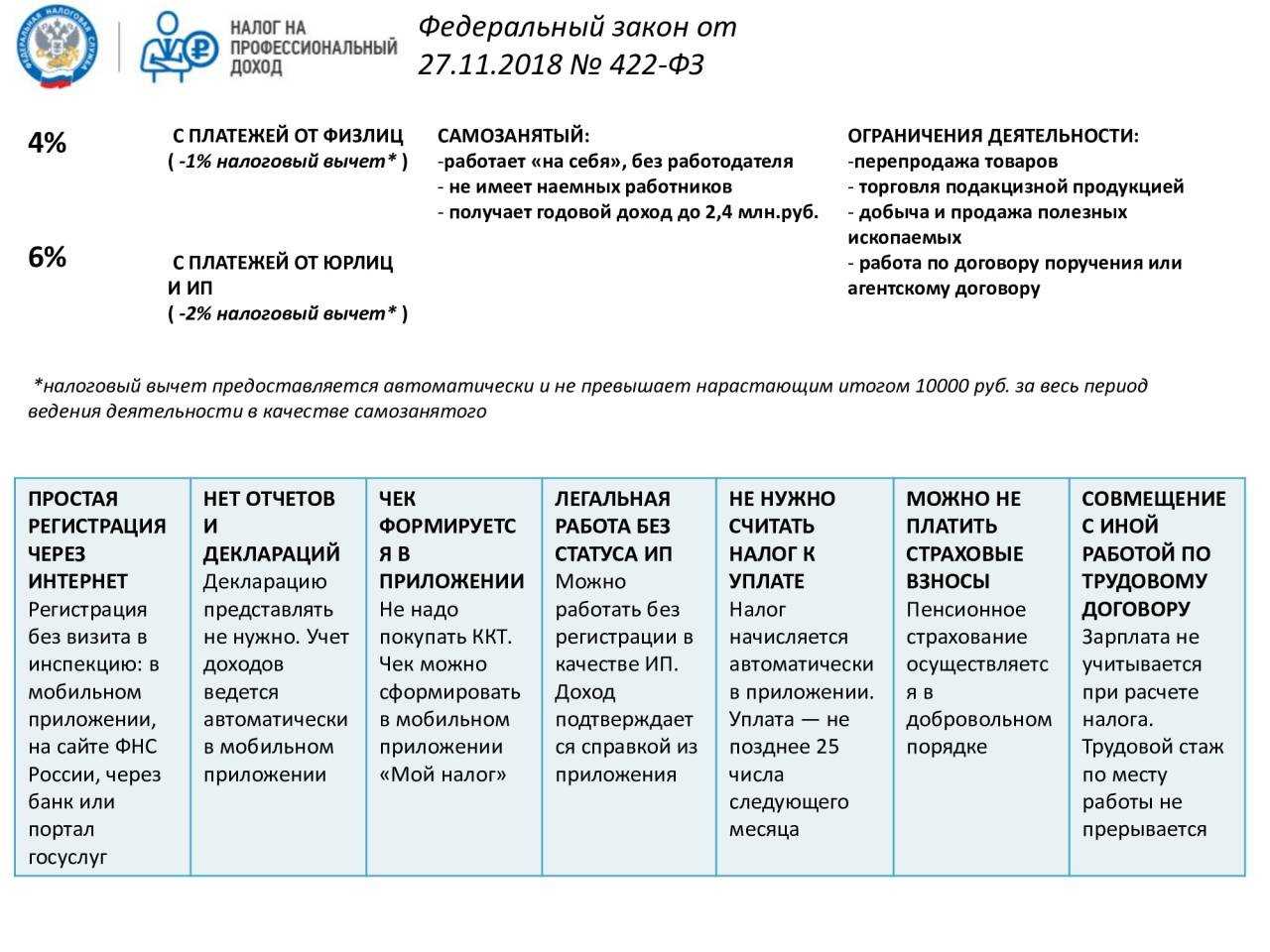

По закону, все самозанятые граждане платят налог на профессиональную деятельность. Это основное и, в большинстве случаев, единственное их налоговое бремя.

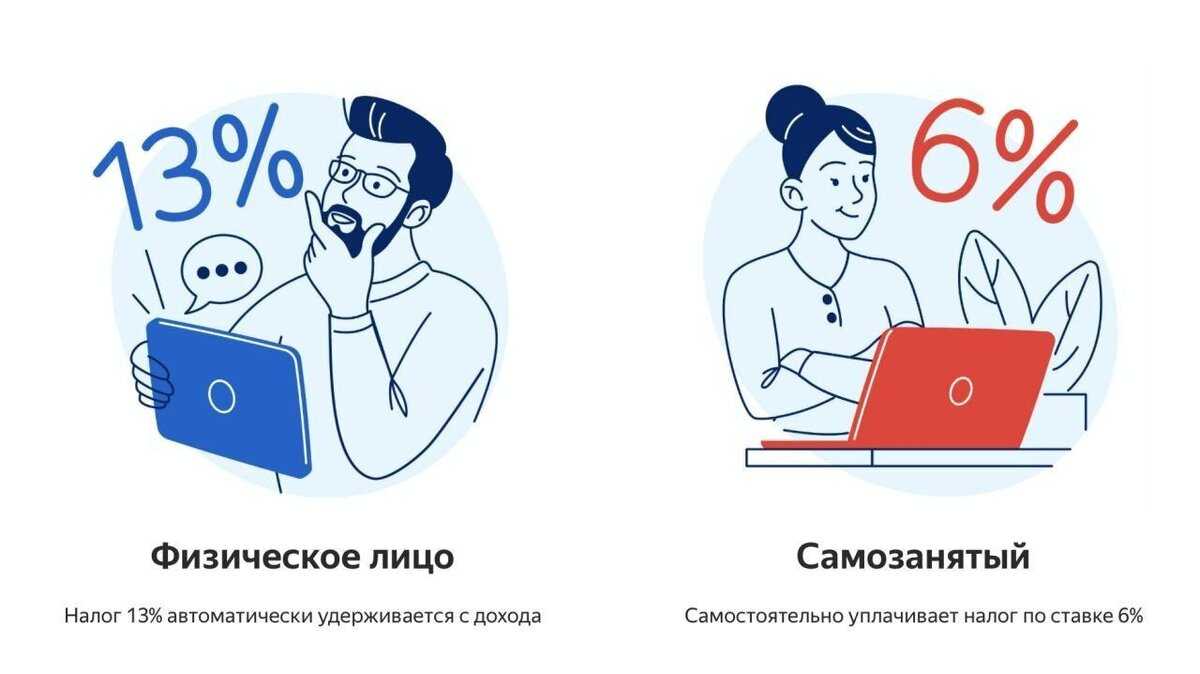

Налог на самозанятость отменяет необходимость уплачивать НДФЛ с тех сумм, которые получены самозанятым в результате его деятельности. Например, если вы оказываете услуги не как самозанятый, то должны заплатить налог с прибыли 13%. Если как самозанятый — то либо 4%, либо 6%. Двойного налогообложения, как бояться многие, не будет (т.е. не надо платить и НПД, и НДФЛ — только один из них).

Это выгодно. Например, самозанятые граждане, сдающие в аренду жилой дом, отчисляют налог от дохода с ренты по ставке НПД (4-6%), а не НДФЛ (13%).

ИП, которые перешли с налоговых режимов на самозанятость, также не платят НДФЛ с той части доходов, которая облагается налогом на профессиональную деятельность, и не платят НДС в общих случаях.

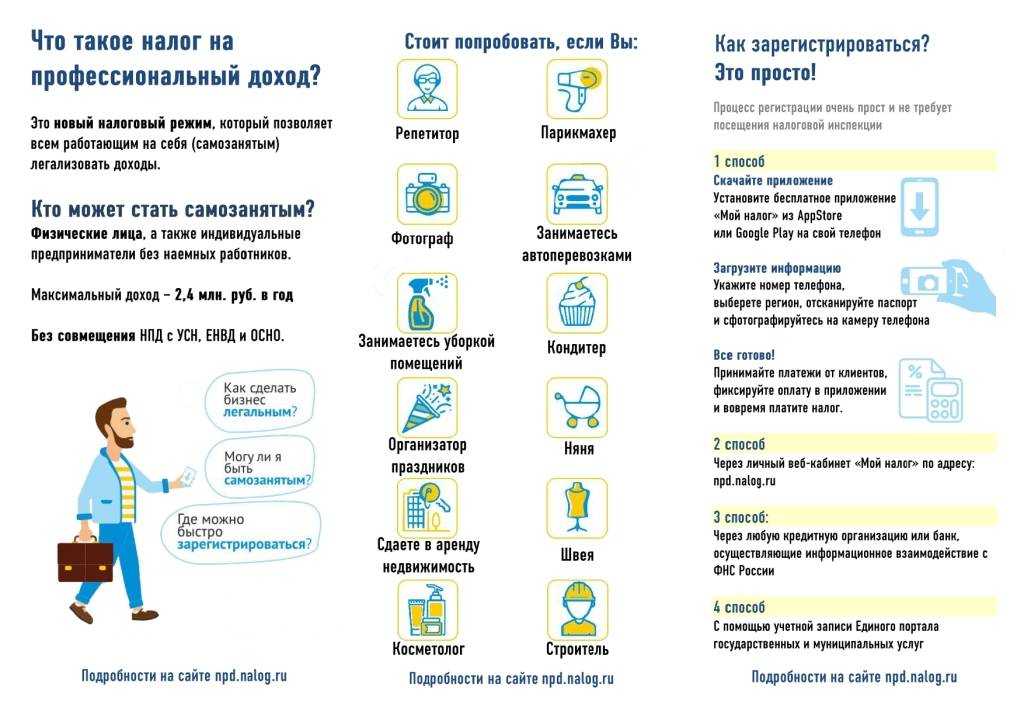

Налог на самозанятых: что это такое?

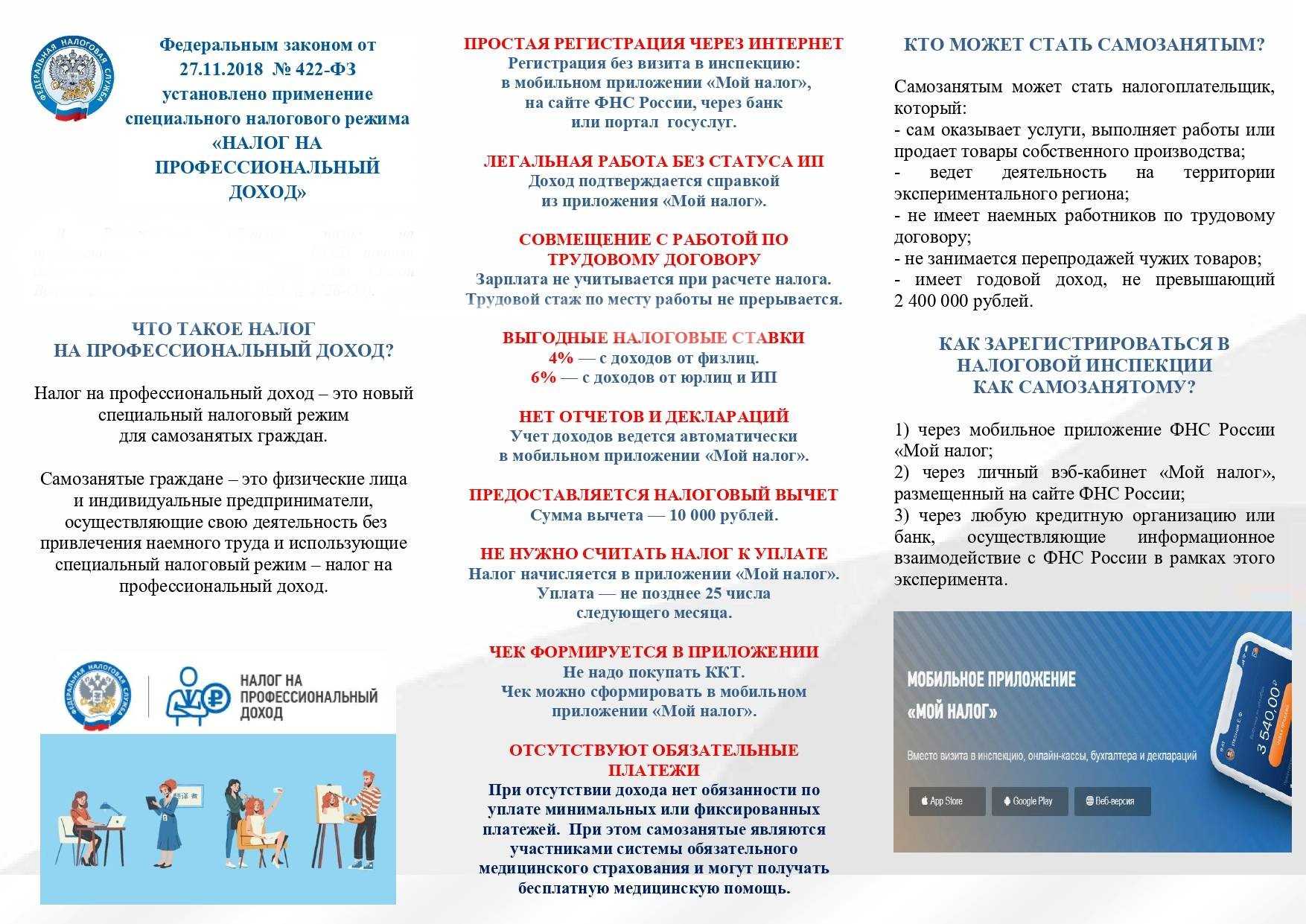

С 1 января 2019 года в России появился новый налоговый режим – налог на профессиональный доход, НПД, если сокращенно. В народе его быстро окрестили “налог для самозанятых”.

Этот налог предназначен для людей, которые уже давно работают по своей профессии, но никак и нигде не оформлены, берут деньги наличкой, налоги не платят и на самом деле серьезно переживают по поводу своего шаткого положения. Быть нелегалом – ничего хорошего.

Между тем, эти люди – не какие-нибудь воротилы теневого бизнеса, подпольные мафиози. Это обычные добропорядочные граждане с самыми обыкновенными профессиями: няни, репетиторы, маляры, рукодельницы и вся наша фрилансерская братия – копирайтеры, программисты, веб-дизайнеры, сммщики и т.д.

Главный плюс нового закона в том, что теперь все эти профессионалы могут полностью легализоваться и стать полноправными участниками деловых отношений, свободно получать деньги на банковский счет, работать официально, не прятаться и не дрожать. Как по мне – это лучший закон за последние 10 лет.

Очень надеюсь, что теперь самозанятым можно будет подключать платежные системы к своим сайтам и получать заработанные деньги на свой счет в банке.

Обе стороны сделки защищены. Исполнитель получил аванс за работу, а клиент – официальное подтверждение оплаты от платежной системы и электронный чек.

Это гораздо лучше чем отправлять деньги неведомо кому, кого вы нашли в интернете, и всё что вы знаете о человеке – это странный ник Veter-Peremen и 16-ти значный номер карты куда слать деньги.

Короче, я обеими руками “ЗА” новый закон. Вокруг него много мифов и слухов, а всё потому, что граждане у нас предпочитают собирать сплетни в соцсетях, вместо того чтобы потратить 15 минут и ознакомиться с первоисточником.

Надеюсь, что вы, мой дорогой читатель, точно не из таких, так что вот вам ссылка на официальный текст документа.

Если сейчас читать некогда – сохраните статью в закладках, потом, как будет время, обязательно изучите. А я пока пройдусь по основным тезисам закона, постараюсь изложить их простыми словами и кратко.

Виды помощи для самозанятых в 2024 году

Самозанятые в 2024 году могут надеяться на поддержку от государства. Так, разработан федеральный проект, который предполагает создание необходимых условий для развития граждан, относящихся к этой категории.

Аренда государственного или муниципального имущества по льготной ставке

27.05.2020 г. был принят законопроект, согласно которому меры государственной поддержки субъектов малого и среднего бизнеса будут касаться и самозанятых. Председатель Госдумы В. Володин сообщил, что эта категория предпринимательства может рассчитывать на имущественную поддержку. Так, самозанятые могут арендовать муниципальное имущество по льготной ставке.

Бесплатное обучение в обучающих программах

У самозанятых есть возможность пройти обучение востребованным профессиям, а также отточить нужные навыки. Граждане РФ старше 16 лет могут пройти обучение в заочной форме, а также выбрать дистанционный формат получения новых знаний. Обучение будет проходить в рамках коротких эффективных программ практической подготовки.

Данная программа рассчитана на срок до 2030 г. Предполагается, что за это время будет обучено 10 миллионов лиц, оформивших самозанятость. Реализуется эта программа за счет федерального бюджета.

Информационно-консультационная поддержка

В ст. 19–21 ФЗ 209 указан ряд мер, которые направлены непосредственно на повышение предпринимательской грамотности и информированности лиц с самозанятостью. Так, согласно этим нормам:

- создаются сайты, где будет опубликована информация о представленных возможностях;

- во всех регионах есть центры развития предпринимательства;

- эти организации консультируют самозанятых о льготах и преференциях;

- в центрах предпринимательства проводят семинары, тренинги касательно развития бизнеса.

Финансовая поддержка

К финансовой поддержке относят кредитование на льготных условиях, а также субсидии. Субсидирование для организации собственного дела регулируется в основном региональными законами. В этих же документах описываются способы получения помощи от государства самозанятых в регионах.

Так, законом определено, что субсидирование возможно для покупки оборудования, мебели или инструментов в определенной сумме (для каждого региона она своя). Итоговая сумма выплаты определяется из объема затрат самозанятого, посредством выплаты гражданин может покрыть около 90 % расходов.

Помимо этого, самозанятые могут получить особый налоговый вычет. Воспользоваться им можно единожды. Ставка в отношении доходов от физических лиц уменьшается на 3 %, а от юридических — до 4 %. Расчет осуществляется автоматически до тех пор, пока сумма экономии не составит 10 000 рублей. По достижении этой суммы вычет прекращается.

Участие в госзакупках

В ФЗ 444 и ФЗ 223 определены льготные условия для субъектов малого и среднего бизнеса для участия в закупках. Так, для данной категорией исполнителей, подрядчиков и поставщиков действуют сокращенные способы оплаты исполнительных обязательств и сниженные размеры обеспечения заявок.

Данные преференции распространяются и на самозанятых, если те хотят принять участие в госзакупках. Для участия в торгах им нужно получить электронную цифровую подпись и пройти аккредитацию на подходящей электронной торговой площадке.

Может ли налоговая «вычислить» теневой доход?

По привычке некоторые самозанятые «утаивают» часть своего дохода, не показывая его в приложении «Мой доход».

Таких больше всего интересует: может ли налоговая квалифицировать полученные на карту деньги как доход и доначислить налоги, и, соответственно, и штрафы?

Отвечаем кратко: может. Но это чрезвычайно сложно. А вот о сложностях расскажем поподробнее.

Рассказываем о сложности установления теневого дохода.

Проверка доходов самозанятых осложнена отсутствием у фискалов всевластных полномочий.

Да, налоговики видят почти все счета, которые открыты у гражданина. Ведь с 2017 года все банки обязаны направлять им информацию об открываемых и закрываемых счетах. Но движение по счетам у ИФНС никак не отражается.

Обратите внимание: любой гражданин, подключенный к личному кабинету налогоплательщика, может проверить, какие счета видит налоговая. В принципе, там есть информация о вкладах, которые человек открывал в банках с давно отозванной лицензией

Для получения сведений о движении денежных средств по счетам налоговый орган должен направить соответствующий запрос в банк. А если счета открыты в разных банках — во все эти банки. То есть в каждый банк. При этом такой запрос должен быть обоснован. Например, проведением налоговой проверки конкретного гражданина.

А сейчас этого фактически фискалам в отношении самозанятых граждан делать запрещено.

Подозрения остаются подозрениями. Еще недавно (в год начала пандемии и выпуска писем ФНС 2019 г. о недопустимости проверочных мероприятий в отношении самозанятых) налоговики разработали ноу-хау схему.

Тем, у кого ИФНС находила более трех-четырех объектов недвижимости в собственности, фискалы массово рассылали «письма счастья». В них они почти в ультимативной форме заявляли, что гражданин подозревается в укрытии налогов, так как…сдает свою недвижимость в аренду.

Все имущество гражданина, о котором известно налоговой, отражено в вашем личном кабинете налогоплательщика. И это создает вам проблемы?

Гражданину предлагалось заявить полученный от сдачи в аренду доход либо объяснить использование указанных объектов недвижимости. Можно сказать, что схема дала свои результаты:

- Некоторые пугались, заявляли доход и уплачивали 13%, так как еще не были самозанятыми.

- Иные игнорировали «письма счастья».

- Еще часть арендодателей оправдывались, «отписываясь» об отсутствии у них дохода и неиспользовании ранее купленных квартир по назначению вовсе.

К счастью, практика «презумпции нарушителя» массово наблюдалась только в период 2019-2020 гг. В настоящее время, если и имеются факты использования указанной «ноу-хау схемы», то массового характера не носят.

Реальной массовой проверки имущества владельцев недвижимости не последовало. Но могло. Пока же подозрения чаще так и остаются подозрениями.

Нет четкого алгоритма квалификации получаемых самозанятым сумм.

Да, если в одну и ту же дату гражданин получает одну и ту же сумму в течение длительного времени, есть все основания заподозрить получение им завуалированной зарплаты или арендной платы. Однако те же самые суммы могут оказаться помощью родственника (да, такими регулярными и одинаковыми!) или же формой взаимодействия при совместном погашении кредитных обязательств перед банком (часто встречаются между супругами, в том числе бывшими).

Налоговики отслеживают такие одинаковые взносы. И берут гражданина «на заметку». Но при наличии статуса самозанятого такие риски резко снижаются. Отличить профессиональный доход самозанятого от личного без тщательной налоговой проверки при отсутствии алгоритма квалификации получаемых человеком сумм нереально.

И все же есть методики проверки дохода самозанятого.

Как самозанятому правильно сформировать чек и предоставить его клиенту? Спросите юриста

Преимущества самозанятых в 2024 году

Самозанятые лица в 2024 году могут наслаждаться рядом преимуществ и нововведений, которые делают эту форму работы еще более выгодной и привлекательной. Вот основные преимущества самозанятых в 2024 году:

- Упрощенная система налогообложения: самозанятые лица платят налог только с дохода и не обязаны вести учет и платить налог с расходов.

- Низкая ставка налога: в 2024 году ставка налога для самозанятых установлена на уровне 4%. Это значительно ниже стандартной ставки налога для индивидуальных предпринимателей.

- Освобождение от платежей в ПФР и ФСС: самозанятые лица в 2024 году освобождены от платежей в Пенсионный фонд России и Фонд социального страхования. Это позволяет значительно сэкономить на страховых взносах.

- Гибкость и свобода в работе: самозанятые могут свободно выбирать сферу деятельности, график работы и клиентов. Они не зависят от работодателя и имеют возможность развивать свой бизнес в интересующей их области.

- Новые возможности для получения кредитов: самозанятые лица теперь имеют доступ к специализированным кредитным программам, которые учитывают специфику их работы и позволяют получить средства на развитие бизнеса.

- Возможность получения социальной поддержки: самозанятые могут стать участниками программ социальной поддержки, в том числе получать пособия по безработице и материнский капитал.

Эти преимущества делают самозанятых одной из самых привлекательных форм работы для тех, кто хочет работать самостоятельно, гибко управлять своим бизнесом и получать финансовые преимущества.

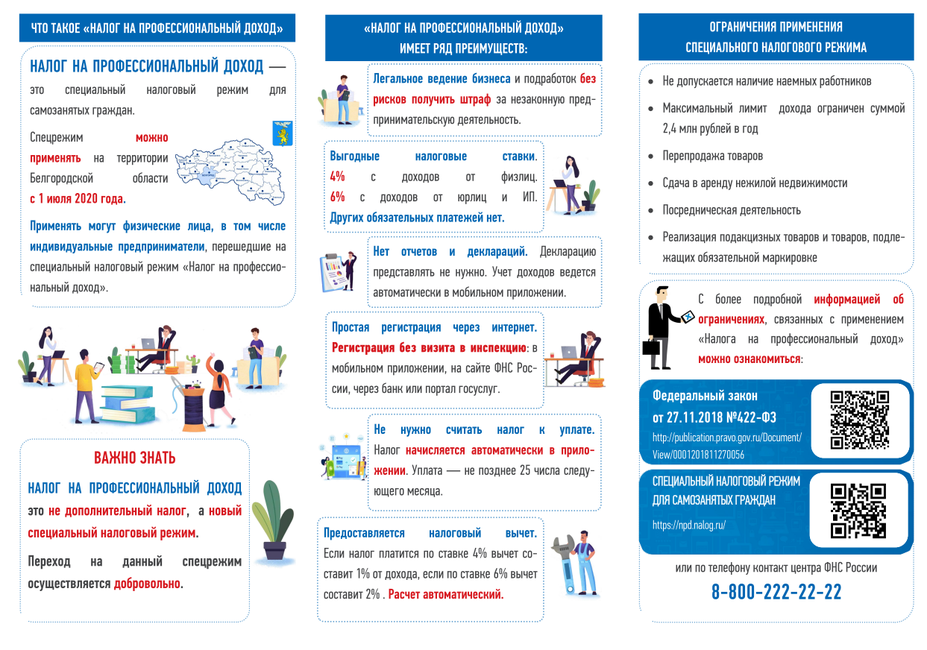

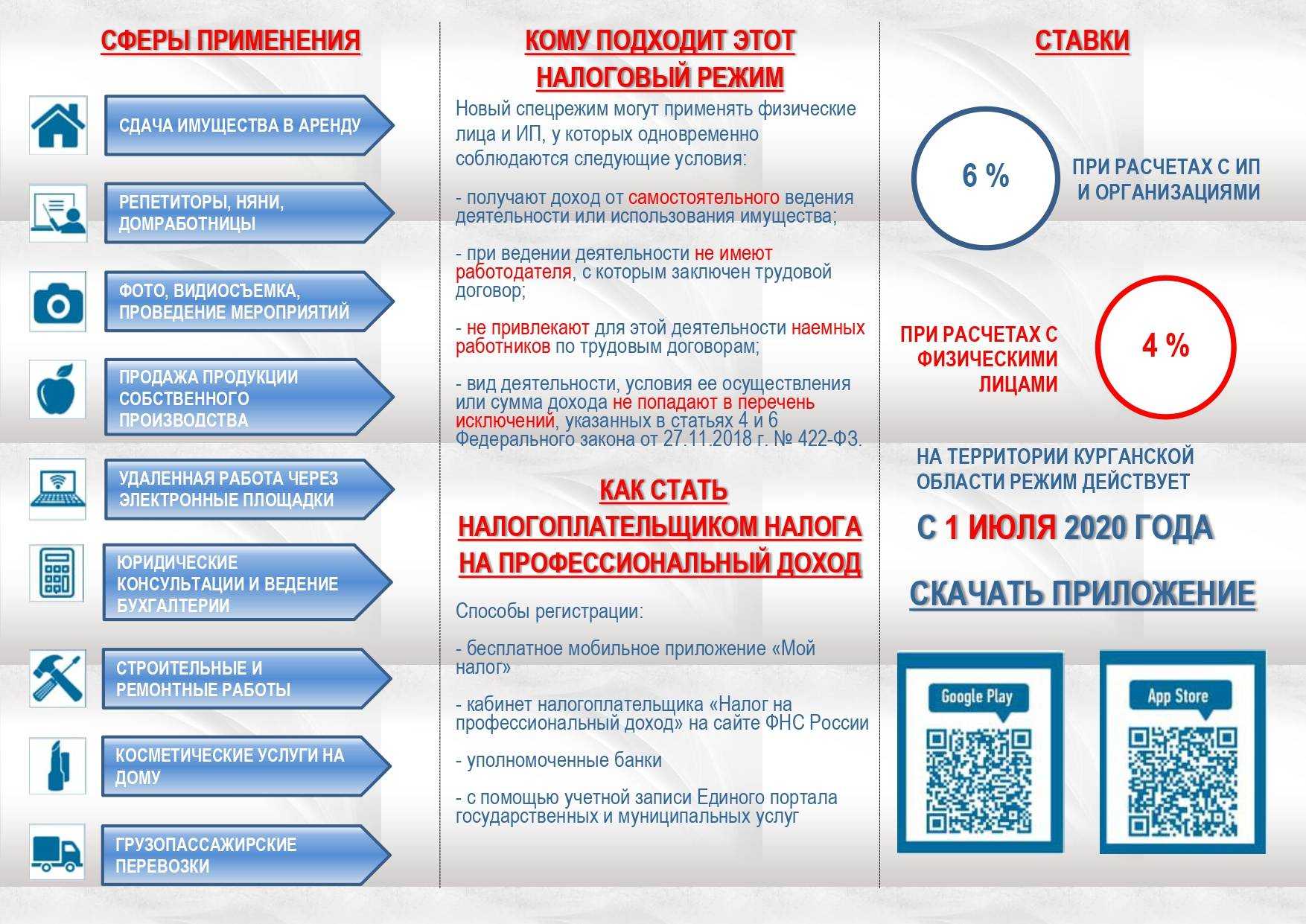

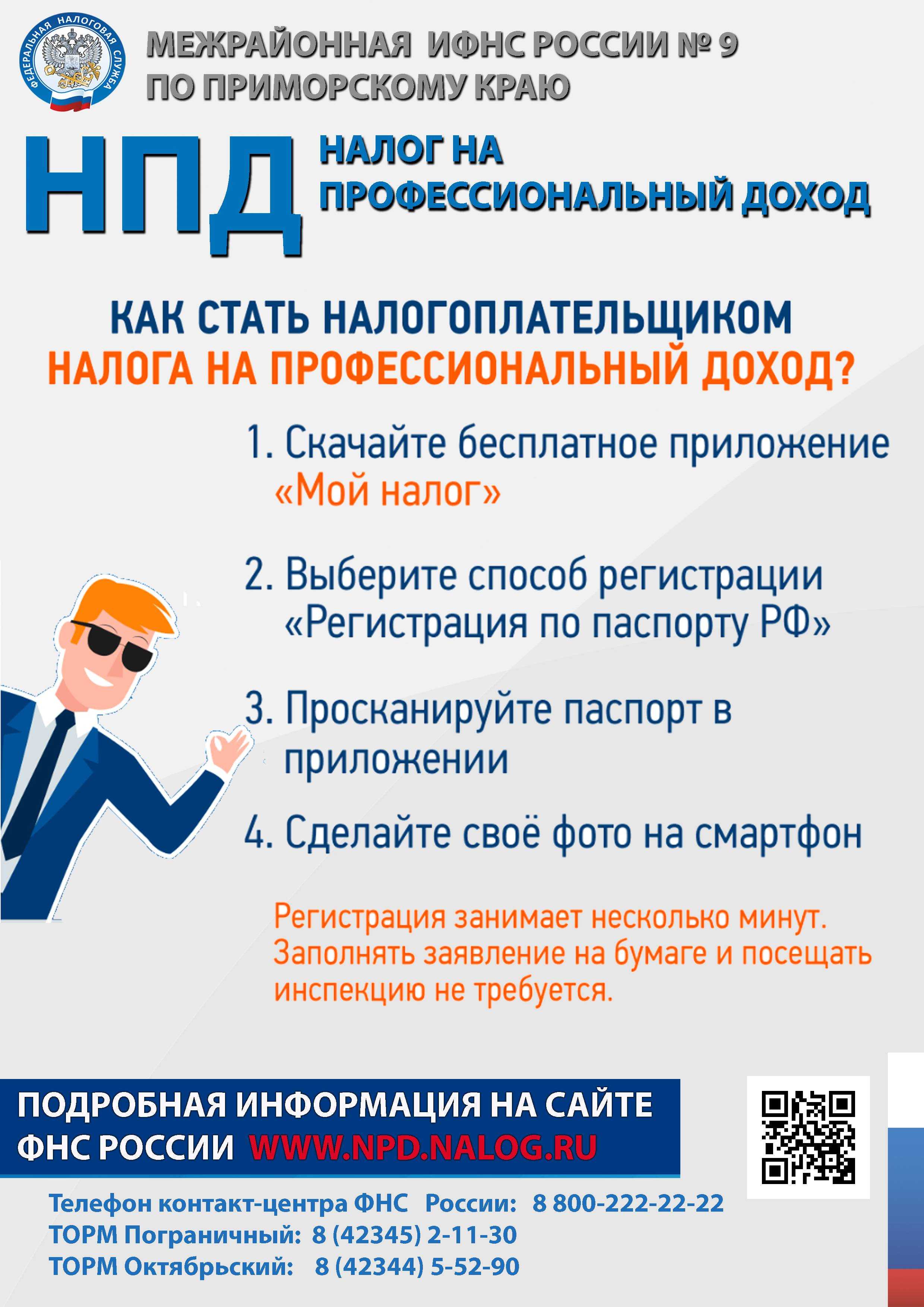

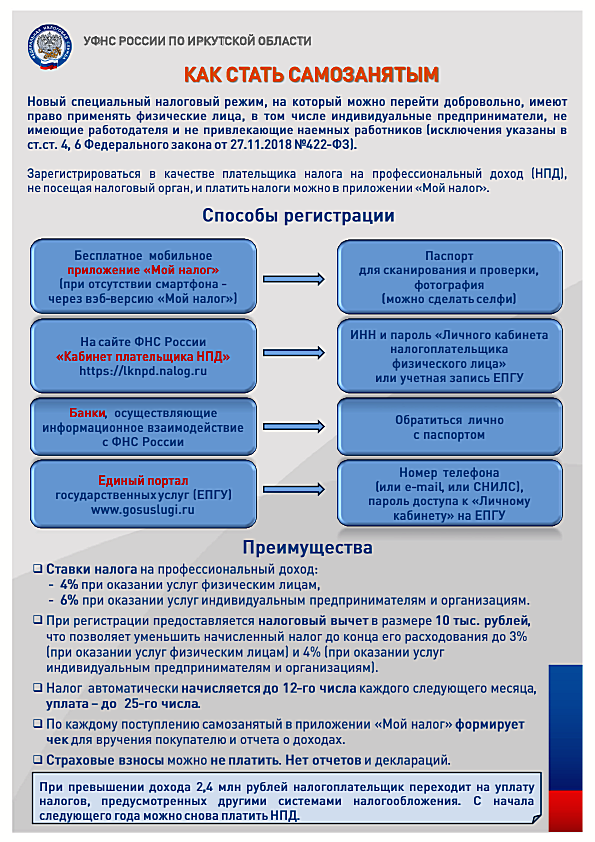

Как зарегистрироваться в качестве самозанятого

Налоговики понимают, как не хочется простому человеку приходить в инспекцию. Плательщики НПД могут вообще туда не заходить. Регистрация и учет дохода, формирование налога и его оплата будут идти онлайн — в специальном приложении. Есть три варианта регистрации бизнеса:

- установить мобильное приложение «Мой налог» на телефон;

- в веб-кабинете, который размещен на сайте налогового ведомства;

- через онлайн-кабинет банка, взаимодействующего с ФНС в целях исполнения ФЗ-422. Например, для этого подойдет Сбербанк-Онлайн.

Авторизация в приложении «Мой налог» и есть регистрация в качестве самозанятого. Учтите, регистрировать деятельность можно только в одном из четырех регионов: Москве, Татарстане, Московской и Калужской областях. Если вы зарегистрированы на сайте ФНС в личном кабинете, то просто входите в приложение, заполнив ИНН и введя пароль от аккаунта. Если такой регистрации нет, вам придется отсканировать паспорт и сделать фото.

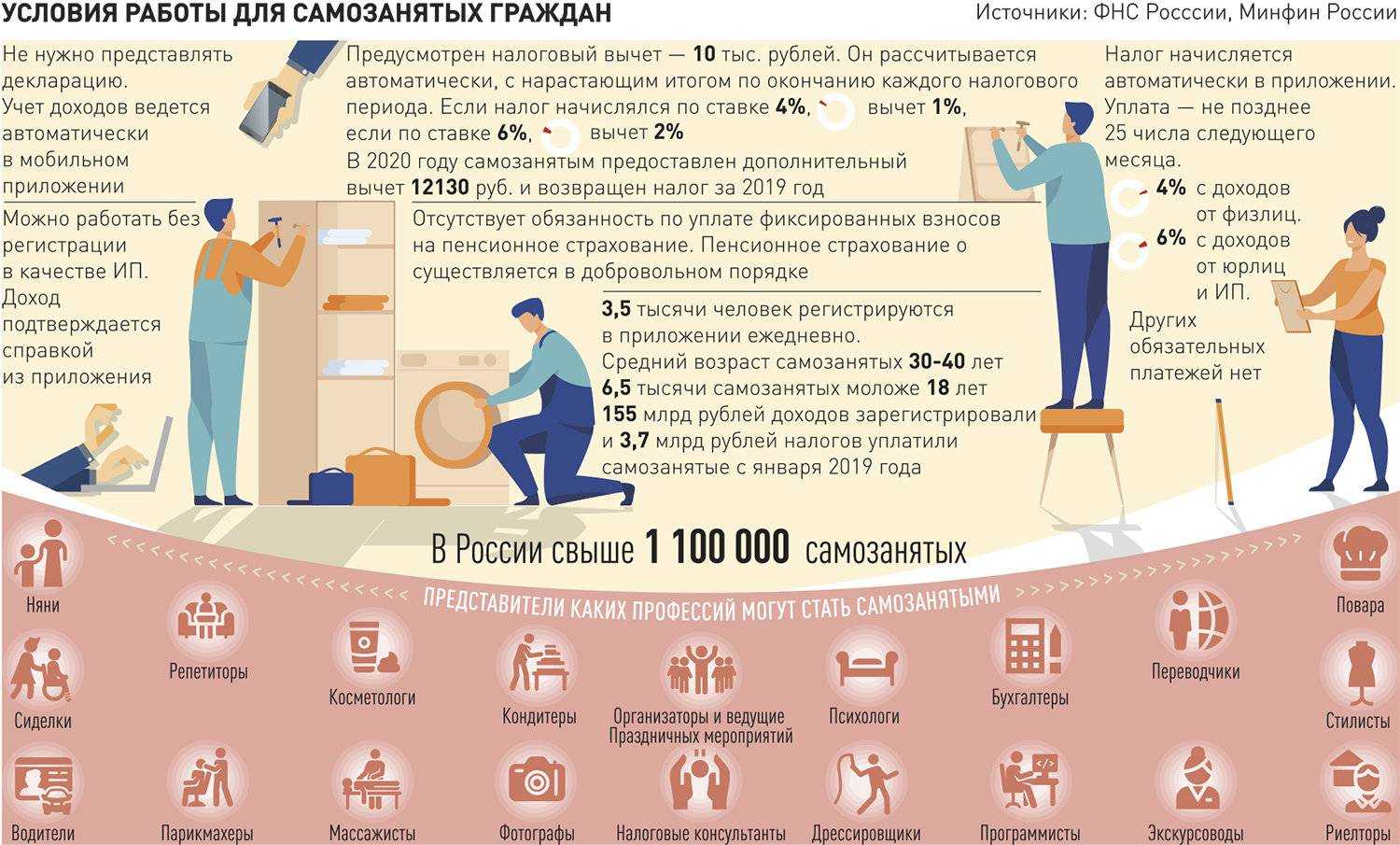

Платят ли самозанятые страховые взносы

Делать отчисления на пенсионное, медицинское и социальное страхование самозанятые не обязаны

Причем неважно, какой статус имеет плательщик НПД: обычное физлицо или ИП. В этом их основное отличие и преимущество по сравнению с ИП на других режимах налогообложения, которые ежегодно обязаны перечислять в бюджет:

- фиксированные взносы на пенсионное и медицинское страхование;

- дополнительный взнос на ОПС в размере 1% с доходов, превышающих 300 000 рублей за год.

Но есть и большой минус: время работы в качестве самозанятого не включается в страховой стаж и не учитывается при формировании пенсионных баллов. Поэтому человек, который работает в качестве самозанятого и не имеет другого дохода, с которого отчисляются взносы, сможет рассчитывать только на минимальную социальную пенсию по старости, гарантированную государством (если до самозанятости он не заработал на обычную пенсию). Увеличить свою пенсию самозанятый может путем добровольной уплаты в СФР страховых взносов в фиксированном размере.

Чтобы вступить в отношения добровольного страхования с СФР, необходимо в приложении «Мой налог» выбрать вкладку «Пенсионное страхование» и нажать на кнопку «Подать заявление», после чего система перенаправит самозанятого на сайт фонда для заполнения заявления.

Зачем оформляться самозанятым и платить налог

Сначала мы вас напугаем.

- Если вы что-то делаете, получаете за это деньги и о вас узнает налоговая — вы получите штраф. А она узнает — сейчас активно идут контрольные закупки, и если вы не дали чек, то станете нарушителем.

- Деньги за работу получаете на карту? Регулярное поступление денег непонятно за что — повод задать вам вопрос: «Откуда дровишки?» И если вы не ответите — вы нарушитель.

В случае выявления лица, который незаконно получает доход, ему грозит следующее:

- незаконная предпринимательская деятельность наказывается штрафом до 2000 руб.;

- сумма неуплаченного НДФЛ также войдет в штраф;

- 5% от размера неоплаченного налога с вас возьмут за неподачу декларации, минимально — 1000 руб.;

- 20% от предполагаемой суммы на общих основаниях по ст. 122 НК РФ.

А теперь о приятном. Если вы в тени — вам не дадут кредит. У вас же нет подтвержденного дохода. Однако, если вы зарегистрируетесь как плательщик НПД, то сможете создать в приложении «Мой налог» справку о доходах. Она и будет доказательством вашей платежеспособности для банка.

Второе: клиенты, которые требуют чеки, для вас будут потеряны. А это могут быть крупные организации. Да и для многих людей выдача чека — показатель вашей надежности. Таким образом, регистрация в качестве самозанятого не только влечет за собой дополнительные расходы, но и дает некоторые преимущества.

Кто платит

Категории налогоплательщиков-физлиц закреплены в ст. 207 НК РФ:

-

физических лица, являющиеся резидентами РФ;

-

физические лица, не являющиеся резидентами, но получающие доход от источников в РФ;

-

российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ и другие.

Физлицо может быть не признано налоговым резидентом РФ на основании его заявления с приложенным сертификатом от компетентного органа иностранного государства, подтверждающим его налоговое резидентство в другой стране, или обоснования невозможности получения такого сертификата с приложением подтверждающих документов.

Принципы и условия самозанятости

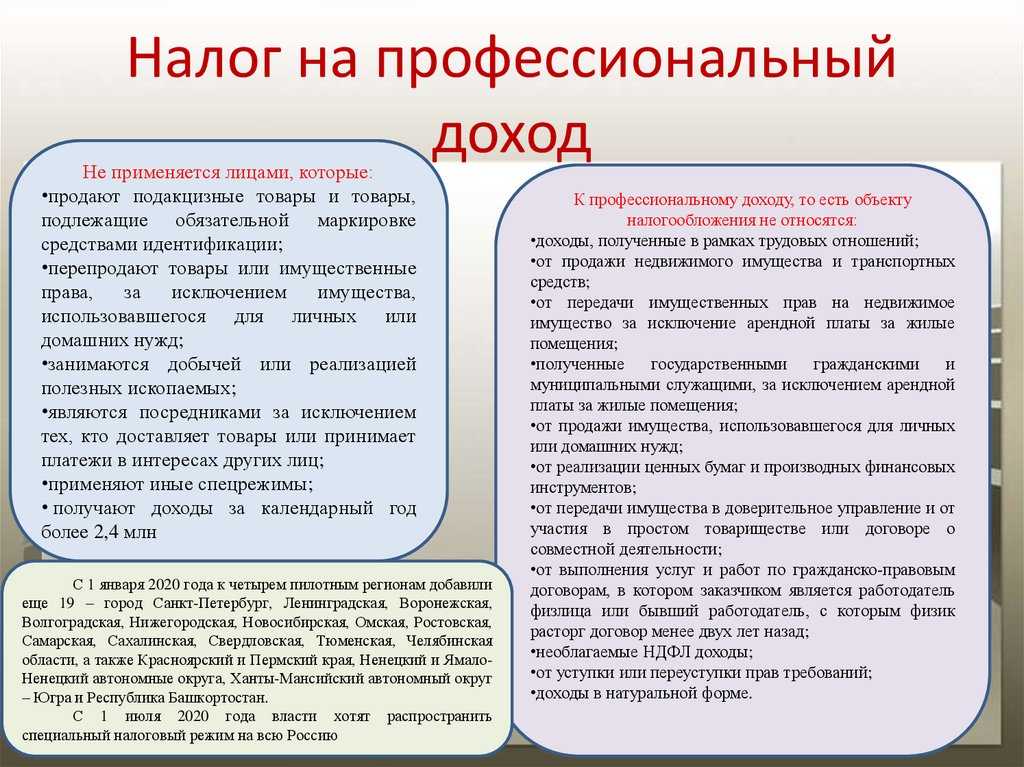

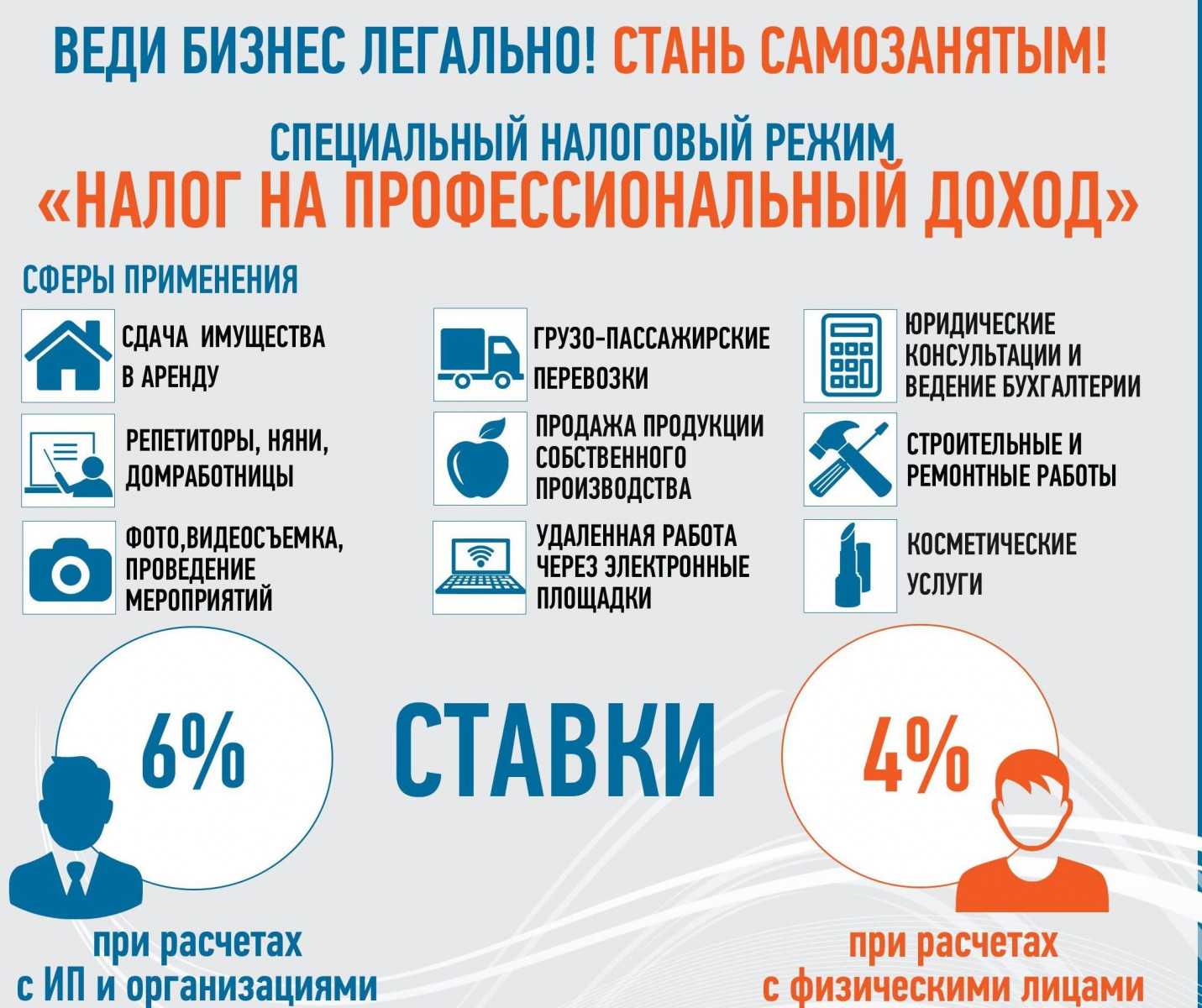

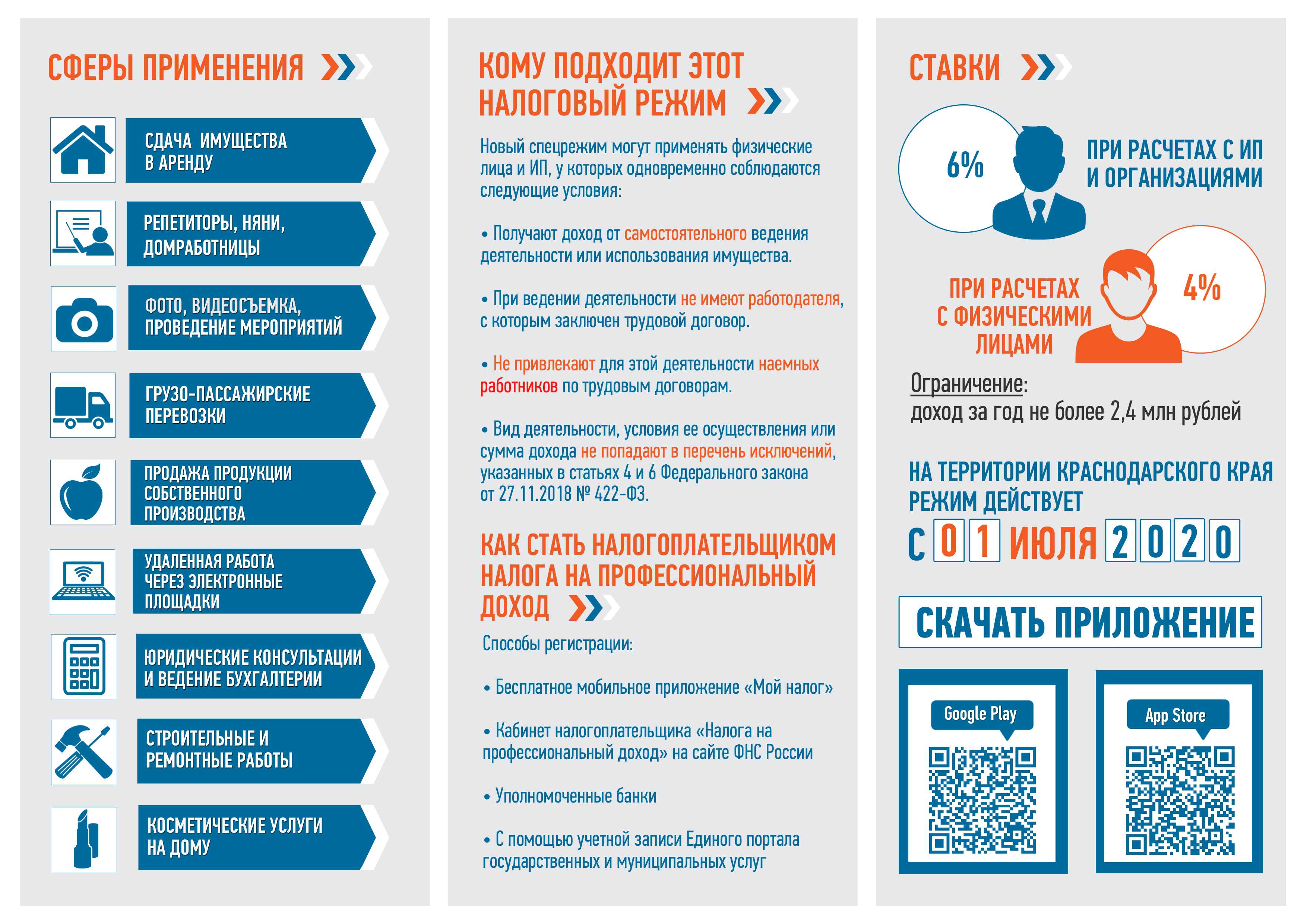

В российском законодательстве и ранее присутствовало понятие самозанятости. НК РФ определяет это направление как предпринимательскую деятельность физических лиц по оказанию платных услуг либо реализации товаров собственного производства. Конкретного списка видов такой деятельности не существует, сюда входят практически любые действия, совершаемые без оформления трудовых договоров и наличия статуса индивидуального предпринимателя.

Налоговые органы рассматривают самозанятость как деятельность, осуществляемую на определенных условиях:

- Без получения статуса ИП.

- Без привлечения наемных работников.

- При отсутствии работодателя.

- В рамках оказания услуг для личных нужд граждан.

Речь идет о производстве какой-то продукции своими силами или самостоятельном выполнении работ.

Недавно был принят законопроект, определяющий, какой налог будут платить самозанятые и какими видами деятельности им разрешается заниматься. Это относится к:

- Присмотру за несовершеннолетними.

- Уходу за пожилыми людьми, в том числе больными.

- Образовательным и репетиторским услугам.

- Помощи в ведении домашнего хозяйства.

- Клининговым услугам (уборке).

- Ремонту и строительству.

- Бытовым услугам: швейным, парикмахерским и другим.

- Ремонту одежды, бытовой техники, прочих вещей.

- Услугам по установке ПО.

- Фотоуслугам.

То же самое относится к продаже товаров, созданных своими руками, и продукции, выращенной на приусадебных участках.

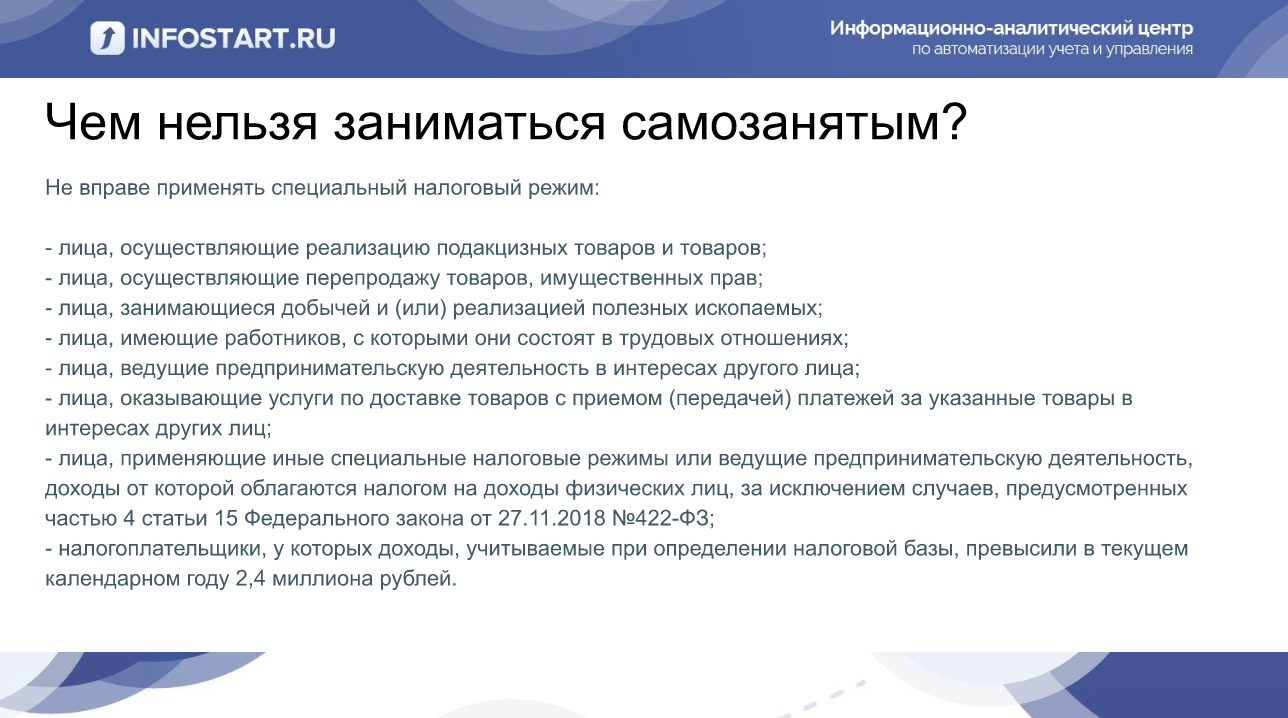

Важно! На данный момент официально зафиксированы только пять первых форм деятельности. Однако регионам предоставлено право расширения их перечня.. Налоговый закон для самозанятых имеет и некоторые ограничения

Для фрилансеров действует запрет на ведение деятельности по:

Налоговый закон для самозанятых имеет и некоторые ограничения. Для фрилансеров действует запрет на ведение деятельности по:

- Продаже товаров, для которых предусмотрены акцизы или обязательная маркировка.

- Перепродаже товаров либо имущественных прав.

- Добыче и продаже полезных ископаемых.

- Ведению деятельности в интересах других лиц с заключением договоров получения комиссий и агентских вознаграждений.

Исключение из последнего пункта сделано для лиц, занимающихся доставкой товаров или приемом и передачей платежей за продукцию и работы в интересах других лиц.

Важно! Не могут считаться самозанятыми люди, которые применяют любой режим обложения налогами, помимо предусмотренного федеральным законодательством для фрилансеров.

Перерасчеты и льготы для самозанятых

С 2024 года самозанятые лица не только будут платить налоги, но и имеют право на некоторые перерасчеты и льготы. Рассмотрим подробнее, какие перерасчеты и льготы предоставляются самозанятым и как ими воспользоваться.

Перерасчеты

В случае, если самозанятый прекращает свою деятельность, у него есть возможность подать заявление на перерасчет налоговых обязательств. При этом, налоговые обязательства будут пересмотрены и изменены в соответствии с фактическим объемом и доходами, полученными в течение периода деятельности.

Также самозанятые могут обратиться за перерасчетом, если у них возникли дополнительные расходы, связанные с осуществлением деятельности. Например, затраты на приобретение специализированного оборудования или обучение.

Льготы

Для самозанятых предусмотрены также некоторые льготы, которые помогут снизить налоговую нагрузку. В частности:

- Самозанятые имеют право на упрощенную систему налогообложения, что позволяет снизить ставку налога и упростить процедуру подачи декларации.

- В случае, если самозанятый является пенсионером или инвалидом, ему предоставляется возможность установить льготную ставку налога.

- Самозанятые, занимающиеся социально значимой деятельностью, могут получить дополнительные льготы и субсидии.

Для использования льгот самозанятому необходимо обратиться в налоговую инспекцию и предоставить соответствующие документы, подтверждающие право на льготы.

Таким образом, самозанятые лица имеют возможность воспользоваться перерасчетами и льготами, которые помогут им оптимизировать свои налоговые обязательства и уменьшить налоговую нагрузку.

Какой налог платят самозанятые в 2024 году

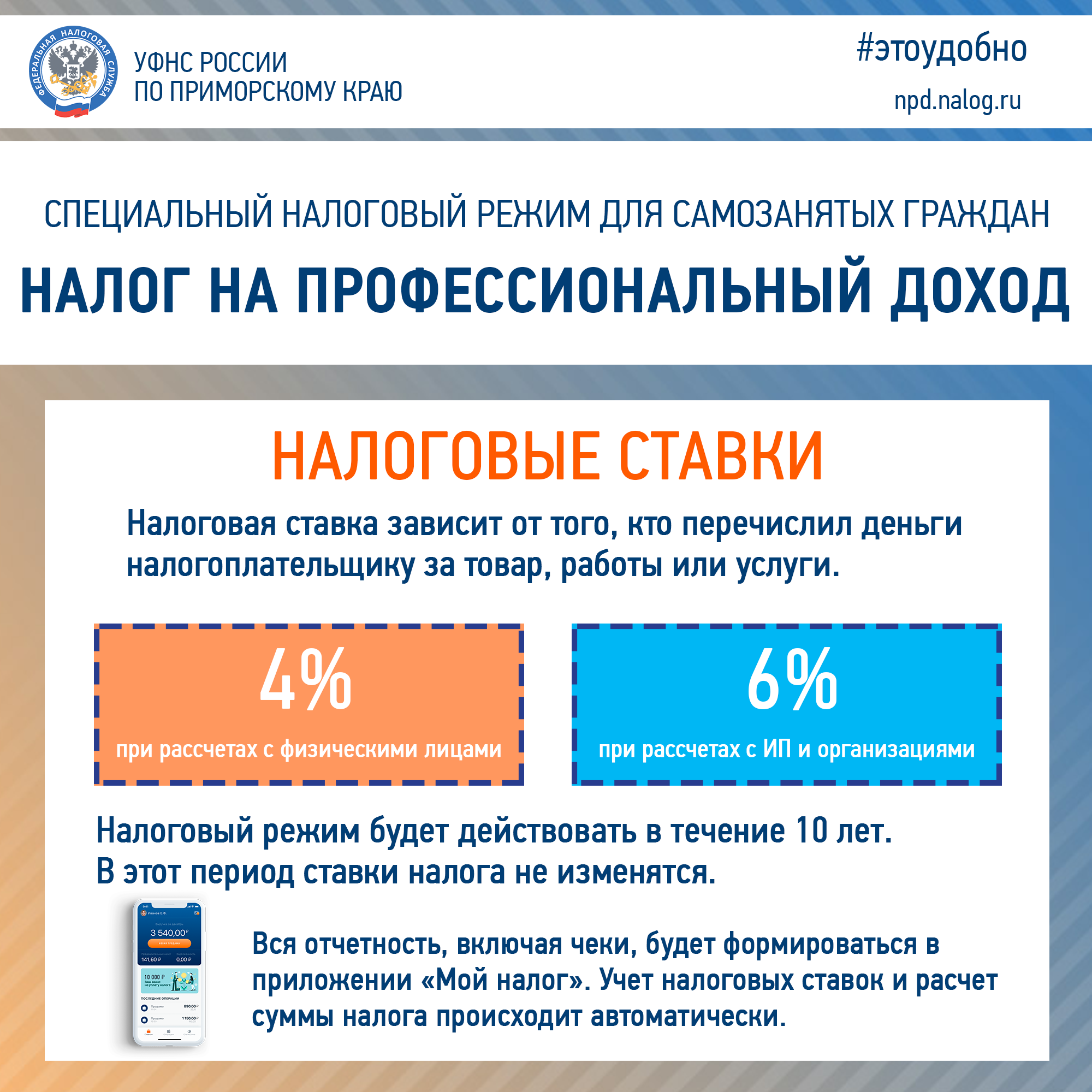

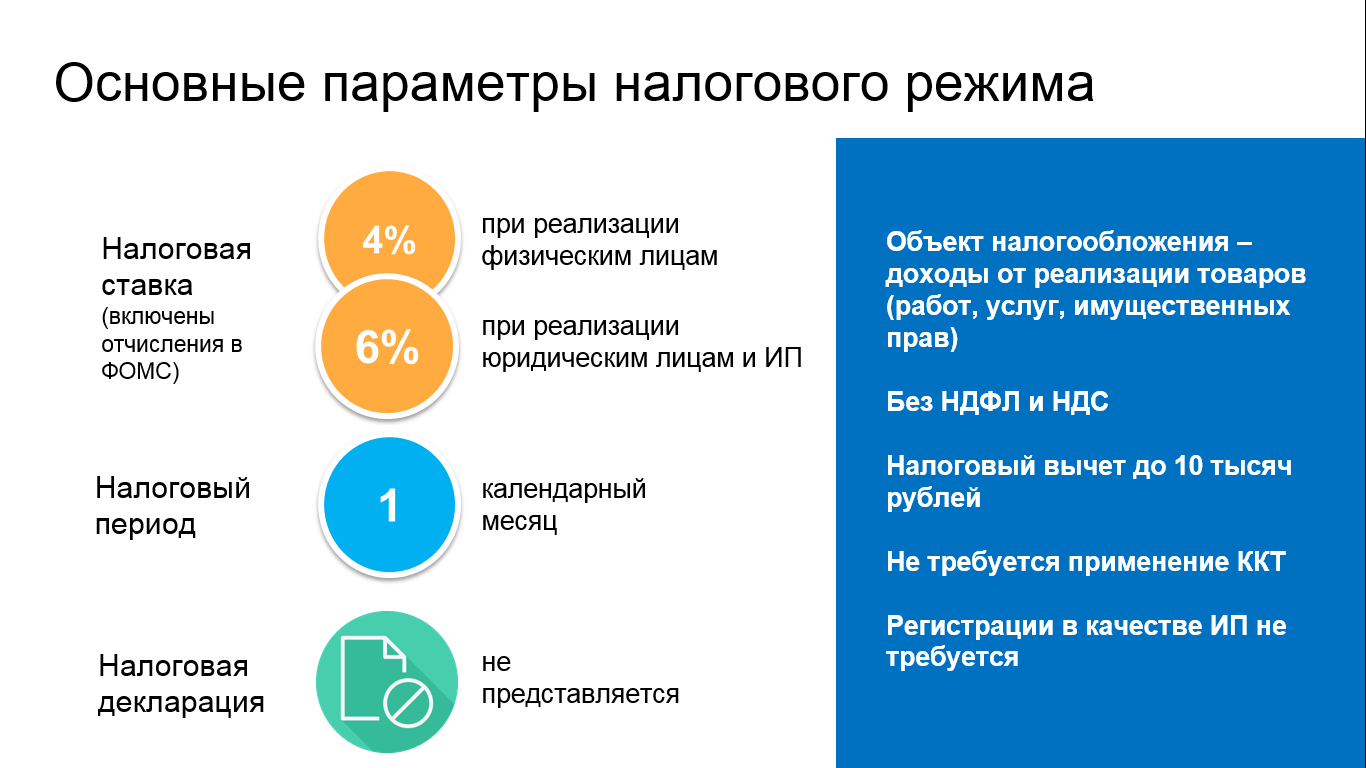

Налоговый режим «Налог на профессиональный доход» появился в 2019 году, его плательщиков сразу стали называть самозанятыми. В этом режиме плательщику достаточно платить один налог (и достаточно небольшой), ему не нужно вносить страховые взносы и вести отчетность.

Основной налог у самозанятых — это и есть налог на профессиональный доход, или НПД. Им облагаются все поступления, которые самозанятый получает в рамках этого налогового режима. Это могут быть поступления за оказание услуг, выполнение работ, продажу изготовленных своими руками товаров, а также средства, вырученные со сдачи в аренду жилой недвижимости.

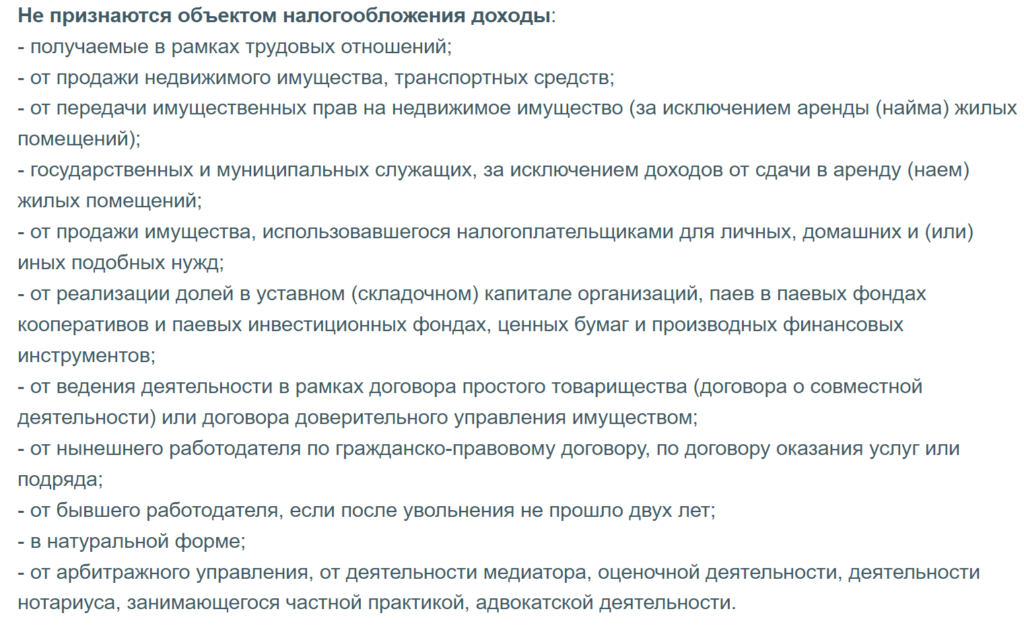

Плательщики НПД достаточно сильно ограничены в применении этого спецрежима – кроме лимита по выручке (до 2,4 миллионов рублей в год), они могут платить сниженный налог только на некоторые виды доходов. А вот перечень исключений – уже гораздо больше. Так, согласно п. 2. ст. 6 закона № 422-ФЗ, НПД не платится со следующих видов доходов:

- полученных в натуральной (неденежной) форме;

- полученных государственными или муниципальными служащими (кроме денег, полученных за сдачу жилья по договору аренды);

- от арбитражного управления, адвокатской или нотариальной деятельности;

- от реализации автомобиля, объекта недвижимости, личных вещей и другого имущества;

- от передачи имущественных прав на недвижимость (кроме сдачи в аренду жилья);

- полученных в результате деятельности по ряду договоров — трудового, совместной деятельности, доверительного управления имуществом;

- полученных с продажи ценных бумаг, долей в уставном капитале, паев в кооперативах или ПИФ;

- с полученных в результате переуступки или уступки прав требований.

Не платят НПД граждане, получившие денежные средства за деятельность по гражданско-правовым договорам, если они были зачислены в штат заказчика или уволились меньше двух месяцев назад.

Другими словами, самозанятый может платить НПД далеко не со всех налогов – например, если он продаст квартиру, платить НДФЛ с полученной суммы придется по общим правилам. То есть, если доход не относится к объектам обложения НПД, самозанятый будет платить налоги в соответствии с НК РФ. Например, за доход с продажи легкового автомобиля придется заплатить НДФЛ, за исключением случаев, освобождающих от такой обязанности.

Налогооблагаемые доходы самозанятого лица

При этом не облагаются НПД доходы, полученные физлицом от следующих видов деятельности:

- Деятельность адвоката, частнопрактикующего нотариуса, оценщика, медиатора, арбитражного управляющего.

- Уступка (переуступка) гражданином своих прав требований.

- Выполнение (оказание) физлицами работ (услуг) по гражданско-правовым соглашениям, если заказчиками таких работ (услуг) являются работодатели этих физлиц или субъекты, которые менее 2 лет назад являлись их работодателями.

- Деятельность, осуществляемая самозанятым физлицом в рамках соглашения простого товарищества (как вариант, соглашения совместной деятельности) или по соглашению доверительного управления активами.

- Реализация (продажа) ценных бумаг (например, облигаций, акций), а также производных финансовых инструментов.

- Реализация (продажа) долей физлица в капитале организаций (складочном, уставном), а также паев в соответствующих паевых фондах (кооперативы, инвестиционные).

- Продажа активов, использовавшихся самозанятым для нужд некоммерческого характера (домашних, личных).

- Передача физлицом принадлежащих ему имущественных прав на различные объекты недвижимости. В данном контексте исключением является наём (аренда) жилплощади.

- Продажа гражданином транспортных средств, недвижимых активов.

- Работа физлица в качестве наемного сотрудника, то есть на основании трудового договора.

Помимо перечисленных видов деятельности, также не облагаются НПД следующие доходы физлиц:

- Доходы, полученные гражданином в натуральном выражении.

- Доходы муниципальных служащих, госслужащих. Исключение – доходы данных субъектов от передачи собственного жилья во временное пользование (наем, аренду).

Если гражданин, который не является ИП, оказывает физлицам услуги, оговоренные пунктом 70 статьи 217 НК, он не уплачивает НПД с доходов, полученных от оказания данных услуг. При этом имеются дополнительные условия. Первое – он должен лично оказывать эти услуги физлицам для некоммерческих нужд, не привлекая наемный труд. Второе – он должен зарегистрироваться в ФНС путем подачи надлежащего уведомления (пункт 7.3 статьи 83 НК). В данном контексте речь идет о следующих услугах:

- Ведение физлицом домашнего хозяйства, уборка жилплощади, репетиторство.

- Уход (присмотр) за лицами, достигшими 80 лет, больными лицами, детьми, а также иными субъектами, требующими регулярного стороннего ухода согласно заключению медучреждения.

- Другие виды подобных услуг, установленные законом властей конкретного региона.

Порядок, в соответствии с которым налогооблагаемые доходы самозанятого лица признаются для целей уплаты НПД, оговорен статьей 7 закона № 422-ФЗ. Как правило, дата получения гражданином таких доходов соответствует дате получения денег.

Налог, если самозанятый сотрудничает с юридическим лицом

В том случае, если самозанятые оказывают услуги или продают товары организациям, то налог самозанятого составит 6% от дохода.

Такой доход обязательно подтверждается договором — то есть юрлицо обязан переводить средства самозанятому исключительно на основании документов. Например, самозанятый может заключить договор с компанией на оказание консультационных или информационных услуг.

Узнать, что оплата пришла от компании, можно также через мобильный банк, привязанный к вашей карте. Платежи, поступающие от юридических лиц, всегда отображаются с указанием наименования организации, которые их осуществляют. Проследите, чтобы в сроке «Поручение» был указан договор, на основании которого переведены средства.

Декларировать поступающие от юрлица платежи нужно в приложении «Мой налог» точно также, как физлица. Но нужно верно указать отправителя денег: полное или сокращенное наименование и ИНН.

Программа автоматически рассчитает налог.

Как плательщику НПД работать с клиентами

Оплата от клиентов может быть получена наличными деньгами, перечислением на карту или счет. После этого плательщик НПД формирует чек в приложении «Мой налог» и направляет его клиенту на мобильный телефон (электронную почту) или распечатывает чек и выдает лично.

Этого достаточно, если сумма сделки с клиентом-физлицом не превысила 10 000 рублей. При превышении этой суммы надо оформить еще и договор. Если же услуги оказываются юридическим лицам, то договор заключается в письменном виде независимо от суммы.

Сделки плательщиков НПД и организациями или ИП будут контролироваться особым образом. ФНС уже заявила, что подозрительными будут считаться услуги (работы), которые плательщик профналога оказывает на постоянной основе единственному клиенту. Такие отношения будут переквалифицироваться в трудовые, с начислением страховых взносов и уплатой НДФЛ.

статье

Если у вас есть вопросы по налогообложению сделок с плательщиками налога на профдоход, рекомендуем обратиться на бесплатную консультацию.