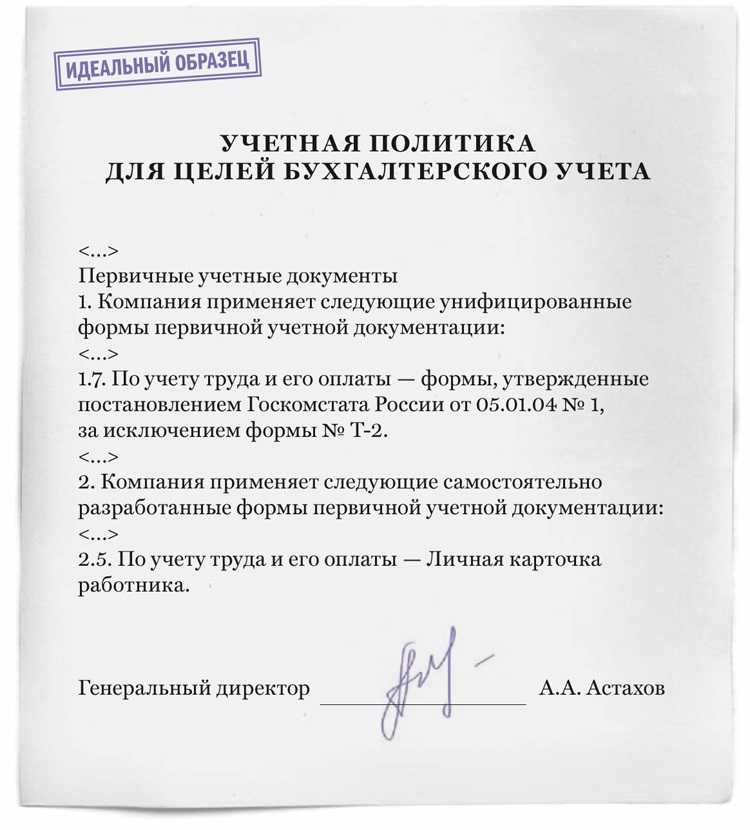

Что должна содержать УП для ОСНО

Это самый объемный вариант учетной политики, поскольку к компаниям на ОСНО применяются наиболее жесткие требования по ведению учета, подготовке и сдаче отчетности.

Учетная политика на ОСНО может оформляться единым документом, содержащим части для бухгалтерского и налогового учета, либо двумя отдельными частями

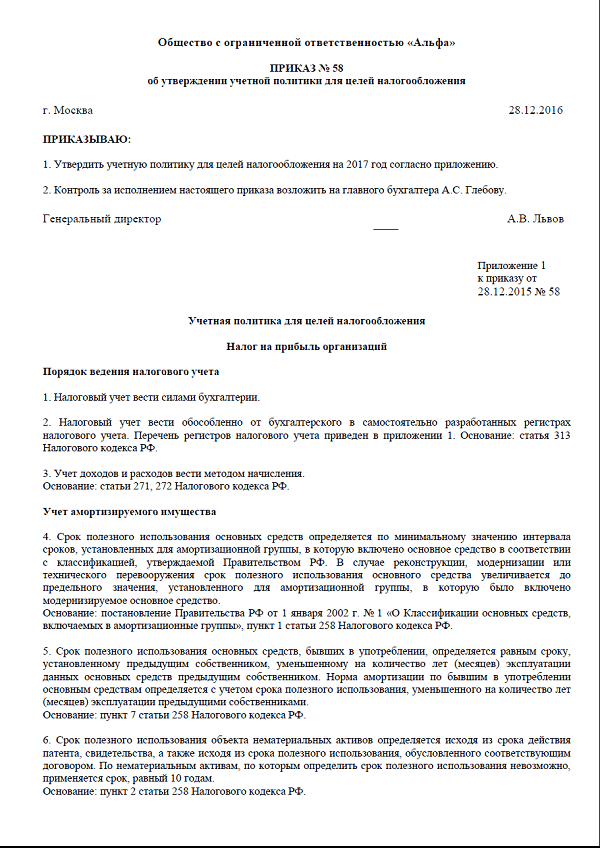

При этом налоговая политика здесь является наиболее важной, поскольку определяет процесс формирования базы и расчетов основных видов налогов, и особенно — налога на прибыль

Основные моменты, которые необходимо рассмотреть в бухгалтерской части документа:

- Перечень нормативных документов, которые используются для учета. Если компания использует в какой-то сфере МСФО, то это должно быть прописано;

- План счетов бухучета;

- Оформление бухгалтерской отчетности — список оформляемых форм (например, малым предприятиям дано право составлять упрощенный баланс), детализация раскрываемых показателей, составление пояснительных записок к балансу и приложениям. В этом же разделе указывается, если на предприятии составляется промежуточная отчетность;

- Первичные документы — здесь необходимо упомянуть, какие бланки применяются в типовой форме, а какие — в собственной. Последние нужно будет включить как приложения.

- Кто в организации имеет право подписывать первичку, счета, счет-фактуры и т. д;

- Каким именно образом выполняется учет поступающих материалов, как происходит оценка при поступлении и списании;

- Каким именно способом будет происходить определение курсовых разниц для активов в валютном выражении;

- Каким именно образом происходит списание управленческих и коммерческих расходов, как происходит признание выручки по продукции, у которой производственный цикл более 12 месяцев, как осуществляется учет незавершенного производства;

- Налог на прибыль для целей бухучета — необходимо указать, использует ли субъект ПБУ 18/02, каким именно способом определяется величина налога для отчета о финрезультатах;

- Процесс создания резервов — как именно производится создание резерва на сомнительные долги (обязаны иметь все компании), происходит ли создание резервного фонда (производится по желанию);

- Учет основных средств — в этом разделе устанавливается, как определяется срок использования ОС, какой способ амортизации применяется, как списывается ОС с ценой до 40 тыс. руб, способ проведения переоценки. Для малых предприятий есть возможность начислять амортизацию раз в год, и это также нужно отменить в документе.

В налоговой части документа не нужно указывать способы учета и расчета, если они четко указаны в устанавливающих документах, Однако если предлагается выбрать один из нескольких способов, то это и нужно вносить в документ.

В частности, необходимо отразить следующие моменты:

- Каким из двух способов происходит начисление амортизации;

- Каким методом будет производиться определение цены материалов и сырья;

- Если уплачиваются авансовые платежи по налогу на прибыль — как часто это производится;

- Как часто подается декларация по налогу на прибыль;

- Каким из двух способов будут признаваться доходы;

- Если в предыдущем пункте выбран метод начислений, то как будет указываться оплата работ, какие начаты в одном периоде, а закончены в другом;

- Какие расходы, из указанных в НК будут считаться прямыми;

- Как будет производиться ведение налогового учета — в бухгалтерских регистрах или отдельных.

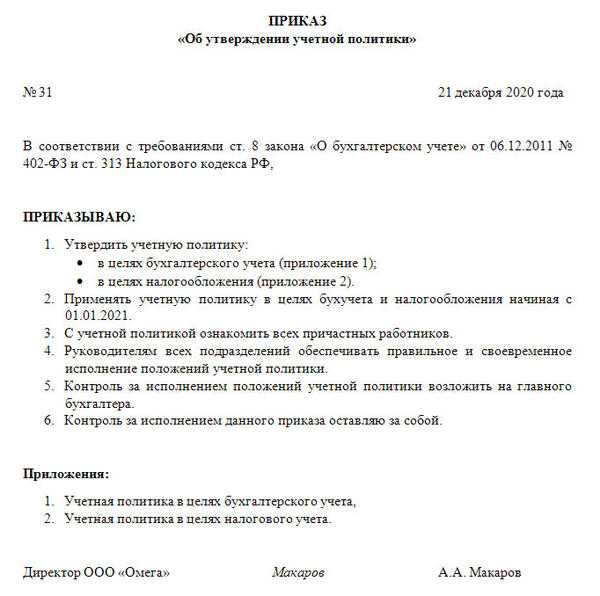

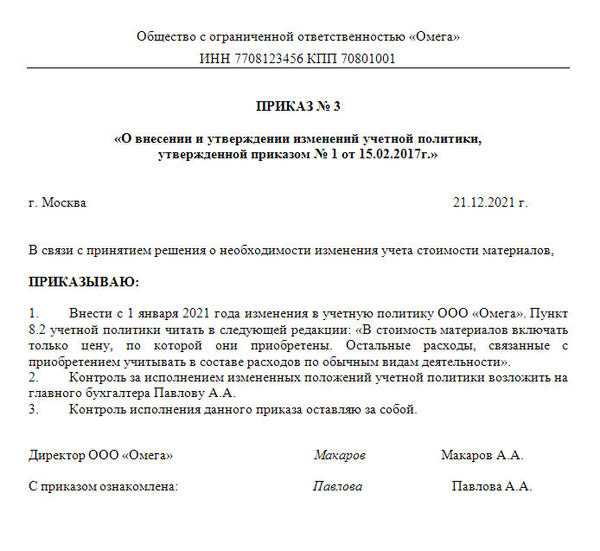

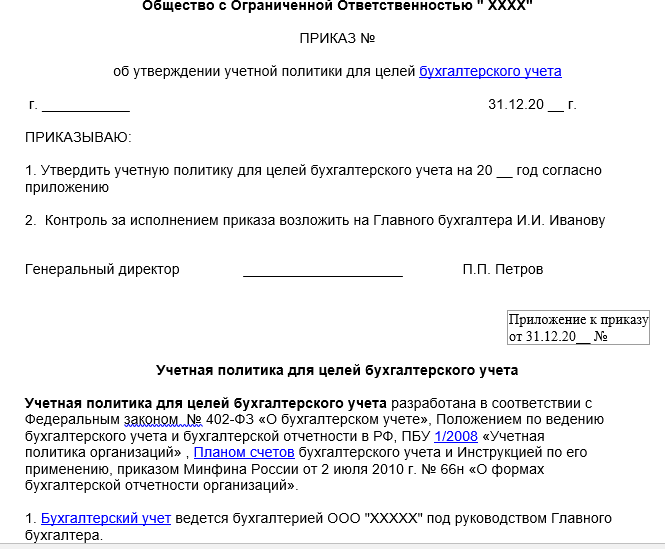

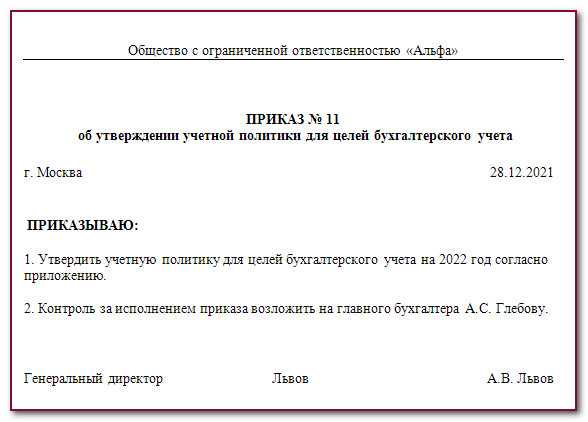

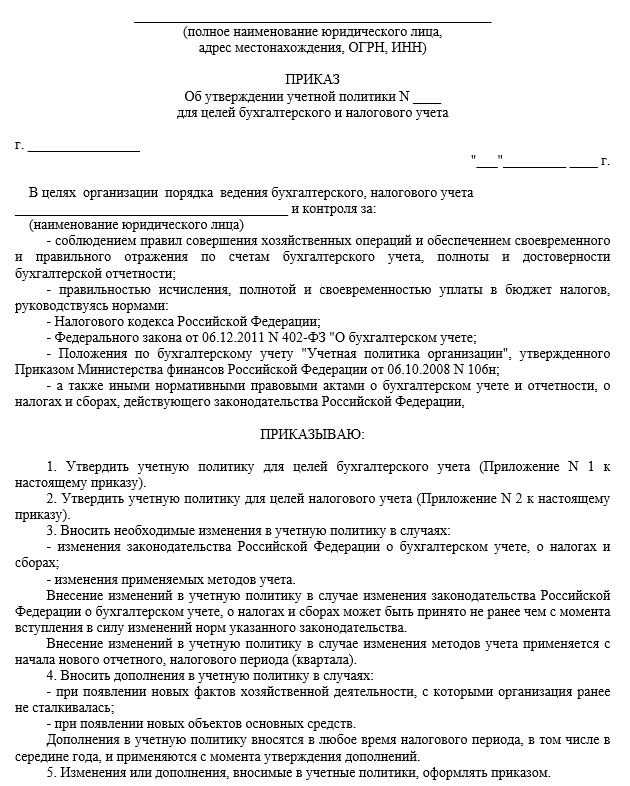

Образец приказа на внесение изменений в учетную политику

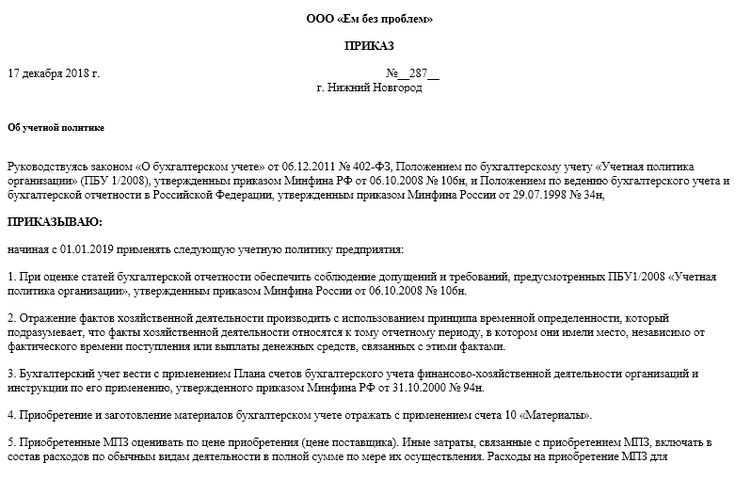

ООО «ПОЛЮС»

ПРИКАЗ

17 декабря 2024 г. №567

г. Санкт-Петербург

1 При оценке статей бухгалтерской отчетности обеспечить соблюдение допущений и требований, предусмотренных ПБУ1/2008 «Учетная политика организации», утвержденным приказом Минфина России от 06.10.2008 № 106н.

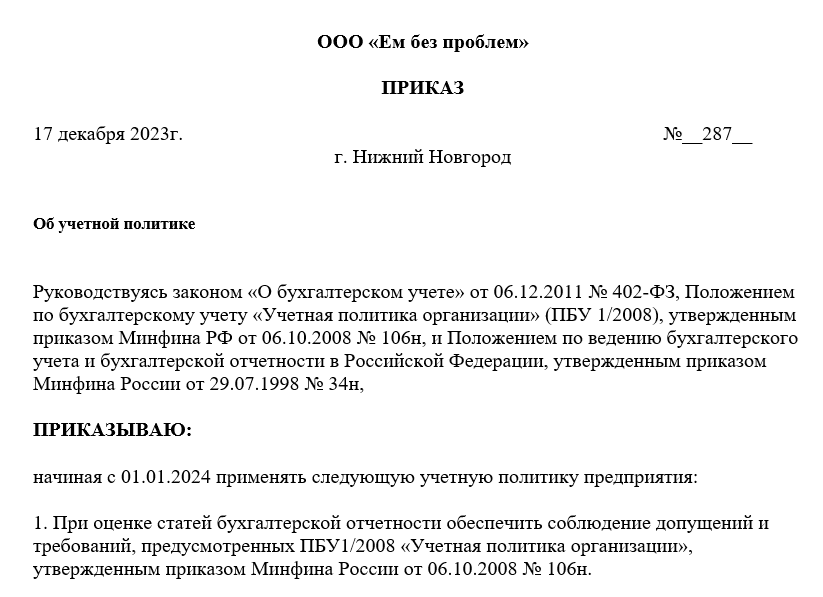

2 Отражение фактов хозяйственной деятельности производить с использованием принципа временной определенности, который подразумевает, что факты хозяйственной деятельности относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

3 Бухгалтерский учет вести с применением Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, утвержденного приказом Минфина РФ от 31.10.2000 № 94н.

4 Приобретение и заготовление материалов бухгалтерском учете отражать с применением счета 10 «Материалы».

- Учет основных средств отражать н «01» счете

7.сновне средства учитывать по первоначальной стоимости

8.Для начисления амортизации использовать линейный способ

9.Самостоятельно устанавливать срок полезного использования основных средств, в зависимости от режима эксплуатации

10.Активы, стоимостью до сорока тысяч рублей отражать в составе материальных запасов

- Установить градацию основных средств:

-транспорт

-Здания

-Земельные участки

12.Факты хозяйственной вести в программном комплексе 1С бухгалтерии

Генеральный директор Смакуев Э.Л.

Данный приказ является примерным образцом, здесь освящены далеко не все пункты учетной политики. Бухгалтеру предприятия необходимо постоянно быть в курсе изменений законодательной базы и отслеживать вступлению в сил новых законов.

Что собой представляет учетная политика предприятия?

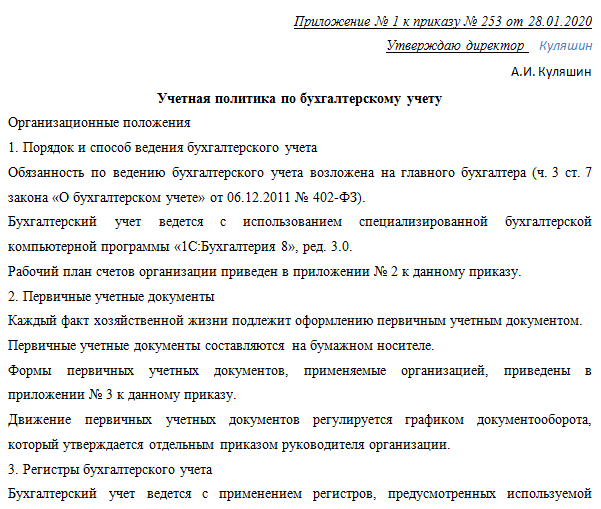

Рабочий план счетов, формы первичных учетных документов, составляемых в произвольной форме, а также разработанный график документооборота целесообразнее оформлять в виде приложений к приказу организации об учетной политике для целей бухгалтерского учета.

При составлении этого раздела необходимо учитывать, что доходы организации, согласно внесенным в ПБУ 9/99 изменениям7, подразделяются на доходы от обычных видов деятельности и прочие доходы.

В силу п. 8 ФСБУ «Учетная политика» учетная политика разрабатывается главным бухгалтером учреждения. При … ФСБУ «Учетная политика»). В силу п. 7 ФСБУ «Учетная политика» при формировании учетной политики учреждению следует … требований ФСБУ «Концептуальные основы».

Вот и подошло время для написания главного документа любой организации — учетной политики. Предлагаем вашему вниманию краткую инструкцию по ее составлению для целей бухгалтерского и налогового учета.

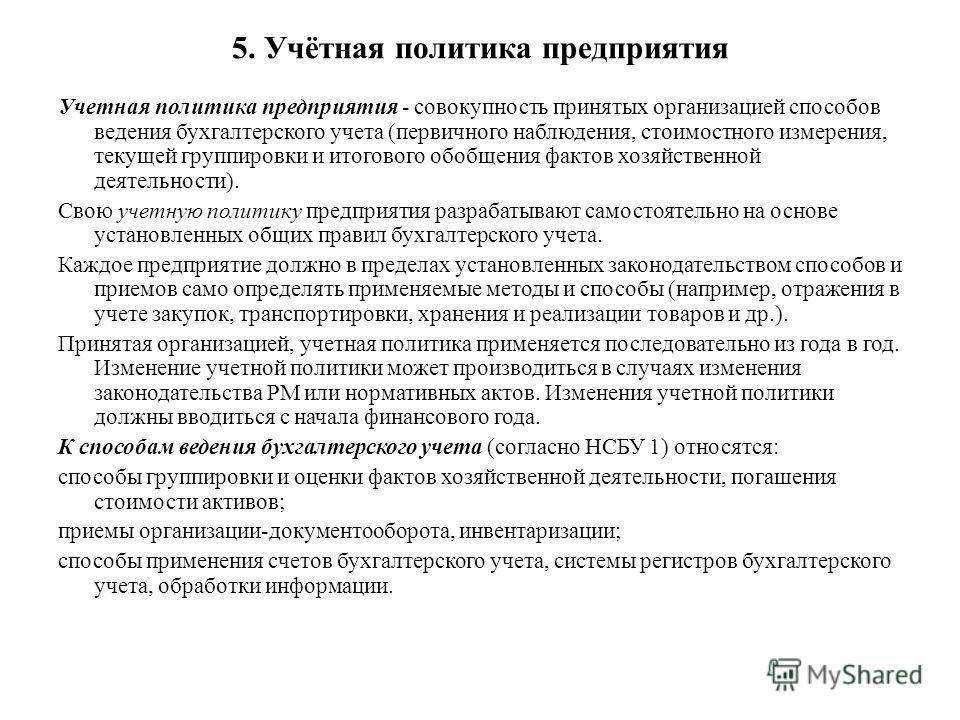

Учетная политика организации — принятая организацией совокупность способов ведения бухгалтерского учета, включающих первичное наблюдение, стоимостное измерение, текущую группировку и итоговое обобщение фактов хозяйственной деятельности.

При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Если же необходимо внести поправки до истечения текущего отчетного периода, то это можно сделать в следующих случаях: изменение норм права касательно бухучета, подготовка фирмой новых методов бухучета, значительные перемены в экономической ситуации предприятия.

Например, если этот документ составляется впервые или по каким-либо причинам на момент ее составления на предприятии отсутствует главный бухгалтер.

Суть такого подхода состоит в том, что в соответствии с общими правилами, установленными государством, компания проводит самостоятельную разработку политики учета для реализации поставленных задач.

Ее основной целью является максимальное отражение деятельности предприятия, формирование достоверной, полной и объективной информации для эффективного регулирования.

Исключением являются лишь организации осуществляющие предпринимательскую деятельность в кредитной сфере, а также иностранные предприятия, осуществляющие деятельность на территории РФ, они обязаны руководствоваться нормативными документами, определенными в их стране, однако установленные правила не должны противоречить МСФО.

Однако при формировании учетной политики налогоплательщику нет необходимости предусматривать правила на все возможные случаи.

Выбор способа начисления амортизации осуществляется раздельно по ОС и НМА и зависит от целей предприятия.

На практике учетная политика представлена в виде документа, который должен четко регламентировать хозяйственную жизнь предприятия: когда платить по обязательствам, как документировать хозяйственные операции, что относить к оборотным, или основным средствам, как оценивать стоимость активов и многое другое.

Индивидуальные предприниматели, которые могут не вести бухучет, разрабатывают учетную политику только для налогообложения, а организации – для бухгалтерского и налогового учета.

По закону ИП не обязан вести бухгалтерский учет. Но значит ли это, что учетная политика ему совсем не нужна? Расскажем, когда и как предприниматели составляют учетную политику.

Что касается уже закрепленных в ежегодной учетной политике положений, то изменять их можно только с нового года.

В приказе находят свое отражение все основные элементы учетной политики. Элементы, требующие наиболее детального рассмотрения и являющиеся слишком объемными для отражения в приказе, помещаются в приложение.

Учетная политика – это совокупность вариантов ведения бухгалтерского и налогового учета и составления отчетности. Учетная политика вырабатывается каждой организаций самостоятельно. При этом происходит выбор вариантов учета в рамках предусмотренных нормативными актами.

Например, налогоплательщики признают расходы для целей налогообложения либо по методу начисления, либо по кассовому методу. Порядок признания расходов необходимо закрепить в учетной политике для целей налогообложения прибыли.

Изменение в середине налогового периода

Существенные ошибки, выявленные в бухучете, исправляются как несущественные ошибки в корреспонденции со счетом 91 «Прочие доходы и расходы» без ретроспективного пересчета показателей.

Из всех счетов (утв. приказом Минфина от 31.10.2000 № 94н) организация выбирает те, которые будет использовать в своей работе. В крайнем случае, с разрешения Минфина, допустимо ввести новый счет.

Если изменение учетной политики обусловлено применением нормативного правового акта впервые или изменением нормативного правового акта, раскрытию также подлежит факт отражения последствий изменения учетной политики в соответствии с порядком, предусмотренным этим актом.

Мы вам поможем! Наш конструктор учетной политики на 2020 г. позволяет сформировать небольшую учетную политику организации (образец 2020 ) для целей бухгалтерского и налогового учета, отразив в ней только те показатели, без которых никак не обойтись. Для каждого такого показателя мы приводим несколько возможных вариантов учета.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

Москва 31 декабря 2021 г.

Организация может определить стартовое значение для каждого работника, либо для подразделения в целом (см. «Как «бывшим» малым предприятиям создать резерв по предстоящим отпускам в бухгалтерском учете»).\n\n\n\n\nКроме того, у организаций есть право выбора: использовать унифицированные бланки первичных документов, либо разработать собственные.

Организация ведет бухучет посредством двойной записи с применением обычного плана счетов. Рабочий план счетов в приложении.

Однако свой выбор организация должна отразить в учетной политике, после чего неукоснительно ее придерживаться. В противном случае инспекторы зафиксируют нарушение правил учета.

Бывает, что только часть деятельности облагается НДС. Например, частная клиника оказывает медицинские услуги и услуги косметолога. Медицинские услуги не облагаются НДС, а косметологические — облагаются. Порядок ведения раздельного учета нужно будет указать в учетной политике.

Главное, поставить номер, дату и подпись. А также перечислить лиц, которые отвечают за соблюдение УП.\n\n\n\n\n\n\n\n\n\nЧто касается самой политики, то ее можно изложить в тексте приказа, либо оформить в виде приложения. Чаще всего составляют две политики: отдельно налоговую и отдельно бухгалтерскую.

Допустимы и любые другие варианты, если они отвечают нуждам компании.\n\n\nУтверждение учетной политики\n\n\nПо общему правилу вновь созданные компании разрабатывают УП и применяют ее с начала своей деятельности и до конца периода (отчетного или налогового). Далее политику корректируют, либо оставляют старую.

Организация, которая вправе применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, в случае отсутствия в федеральных стандартах бухгалтерского учета соответствующих способов ведения бухгалтерского учета по конкретному вопросу вправе формировать учетную политику, руководствуясь исключительно требованием рациональности.

При составлении этого раздела необходимо учитывать, что доходы организации, согласно внесенным в ПБУ 9/99 изменениям7, подразделяются на доходы от обычных видов деятельности и прочие доходы.

Изменить учетную политику в течение года нельзя — нужно дождаться конца года. Но документ можно дополнить, если на это есть законные обоснования — например, если у бизнеса добавился вид деятельности или произошли изменения в законодательстве. Такая ситуация считается дополнением, а не изменением учетной политики.

Влияние учетной политики организации на оценку показателей финансовой отчетности

Учетная политика на сегодня является одним из главных инструментов ведения бухгалтерского учета. Поэтому сейчас всё больше внимания уделяется на ее формирование и раскрытие

Она призвана уделять внимание всем аспектам учета, не зависимо от характера деятельности предприятия. Её полное отсутствие или важных элементов является грубым нарушением

Финансовый результат определяется показателями прибыли и убытка в течение отчетного периода. Формирование их итогов осуществляется на счёте 99 «Прибыли и убытки». Он представляется разницей доходов и расходов. Превышение доходов- прибыль, а расходов — убыток. Соответственно полученная прибыль или убыток ведет к увеличению или уменьшения капитала организации. Прибыль — это субъективный показатель, который создает именно бухгалтер. Именно от него зависит как оценить поступившие денежные средства и как представить данную информацию заинтересованным лицам. Поэтому прибыль зависит от момента демонстрации в учёте.

Полученная прибыль зависит от методов учета, т.е. способ его ведения, которые и прописаны в учетной политики. У каждой организации свои способы. И даже, если характер деятельности одинаков,это не значит, что методы будут использовать одни и те же.

Вывод.

Таким образом, можно сделать вывод, что от выбора элементов учетной политики зависит величина формируемого финансового результата. Любое решение, принятое руководством предприятия, по созданию учетной политики или внесению каких-либо изменений сказывается на деятельности предприятия. Правильно созданная учетная политика принесет своей организации большую прибыль, а неправильная — убыток.

Просмотров 85 186

Списание основных средств по ФСБУ 6/2020

Здесь всё по-прежнему — объект, который выбывает или больше не пригоден для использования, подлежит списанию.

Бухгалтерские проводки те же:

- дебет счёта 01, субсчёт «Выбытие» — кредит счёта 01;

- дебет счёта 02 — кредит счёта 01, субсчёт «Выбытие».

С одной стороны есть сумма балансовой стоимости объекта, который списывается, и затрат на его выбытие. С другой — сумма поступлений, которые произойдут в результате выбытия объекта. Разница между двумя этими суммами считается доходом или расходом на счёте 91 (п. 44 ФСБУ 6/2020).

Затраты на демонтаж, утилизацию и восстановление окружающей среды в общем случае учитываются как текущие расходы.

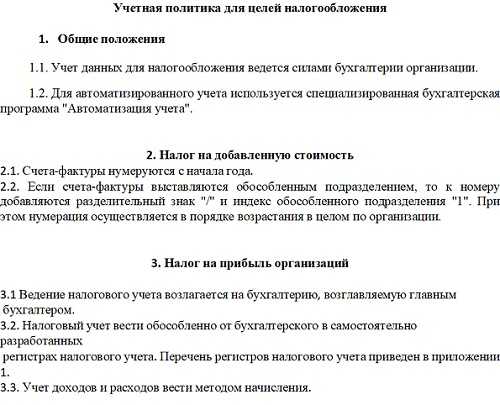

Учетная политика микропредприятия на УСН — упрощенке (ДОХОДЫ)

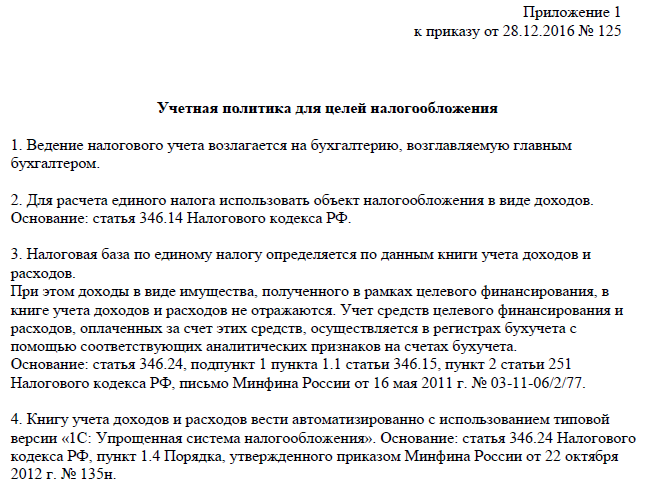

Приказ

о принятии учетной политики для целей налогового учета

Приказ № 2 ………………………………….. 28 декабря 2016 г.

В целях организации налогового учета ПРИКАЗЫВАЮ:

1. Утвердить разработанную учетную политику для целей налогообложения согласно приложению 1 к настоящему приказу.

2. Применять учетную политику для целей налогообложения в работе начиная с 1 января 2017 года.

3. Контроль за исполнением настоящего приказа возложить на главного бухгалтера А.С. Петрову.Генеральный директор ______________ А.В. ИвановС приказом ознакомлен(а): _________ А.С. Петрова28.12.2016

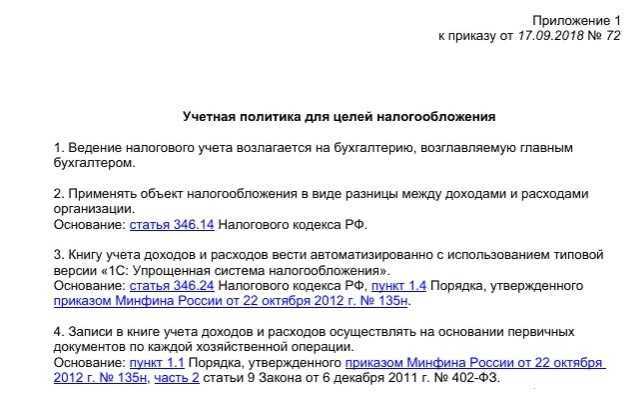

Приложение 1

к приказу от 28.12.2016 № 2

Учетная политика для целей налогообложения

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером. 2. Для расчета единого налога использовать объект налогообложения в виде доходов.Основание: статья 346.14 Налогового кодекса РФ.3. Налоговая база по единому налогу определяется по данным книги учета доходов и расходов.При этом доходы в виде имущества, полученного в рамках целевого финансирования, в книге учета доходов и расходов не отражаются. Учет средств целевого финансирования и расходов, оплаченных за счет этих средств, осуществляется в регистрах бухучета с помощью соответствующих аналитических признаков на счетах бухучета.Основание: статья 346.24, подпункт 1 пункта 1.1 статьи 346.15, пункт 2 статьи 251 Налогового кодекса РФ, письмо Минфина России от 16 мая 2011 г. № 03-11-06/2/77.4. Книгу учета доходов и расходов вести автоматизированно с использованием типовой версии «1С: Упрощенная система налогообложения». Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.5. Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции.Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.6. Доходы и расходы от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не учитываются.Основание: пункт 5 статьи 346.17 Налогового кодекса РФ.7. Сумма налога (авансового платежа) уменьшается на суммы взносов на обязательное пенсионное (социальное, медицинское) страхование и обязательное социальное страхование от несчастных случаев на производстве, а также суммы взносов по соответствующим договорам на добровольное личное страхование в пользу работников, исчисленные (отраженные в декларациях) и уплаченные в течение отчетного налогового) периода.Основание: пункт 3.1 статьи 346.21 Налогового кодекса РФ. Главный бухгалтер ___________ А.С. Петрова

Образцы приказов об утверждении учетной политики представлены в приложенных формах:

- Учетная политика для организаций с объектом налогообложения «доходы»;

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (производственная деятельность, деятельность по оказанию услуг);

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (торговая деятельность);

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (совмещение упрощенки и ЕНВД);

- Учетная политика для предпринимателей (объект налогообложения «доходы минус расходы»).

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Учетная политика ЕСХН и ЕНВДПриведена примерная форма учетной политики для целей налогообложения ЕСХН и ЕНВД

Лимит стоимости основных средств в 2023 году

Лимит стоимости основных средств – это предельная величина, которая позволяет делить поступающее имущество на основные средства и МПЗ или малоценку

На практике это очень важно для расчета налога на прибыль, потому что малоценные объекты списываются на расходы сразу же, а вот основные фонды амортизируются в течение всего срока эксплуатации. Ранее бухгалтерским и налоговым законодательством были установлены такие лимиты стоимости

Как дело обстоит сейчас? Изменились ли предельные суммы? Об этом читайте ниже.

- Лимит стоимости в бухгалтерском учете

- Лимит стоимости в налоговом учете

Лимит стоимости в бухгалтерском учете

Ранее для целей бухгалтерского учета действовал установленный ПБУ 6/01 стоимостной предел – 40 000 рублей. Все, что стоило больше, относилось к основным средствам. При этом объекты должны были еще и соответствовать некоторым условиям – наличие материально-вещественной формы, срок эксплуатации от 12 месяцев. Если же объект отвечал критериям основных фондов, но при этом стоил менее 40 000 рублей, его списывали на затраты единовременно.

Но лимит стоимости основных средств в 2023 году выглядит совсем по-другому. Теперь согласно п. 5 ФСБУ 6/2020 организации вправе самостоятельно устанавливать предельную величину, то есть она может быть и больше, чем 40 000 рублей. Нормативно этот параметр больше не регулируется.

Правда, в бухгалтерском стандарте есть оговорка – стоимостной лимит определяется с учетом критерия существенности. Это значит, что отсутствие объектов в составе основных фондов не должно искажать бухгалтерскую и налоговую информацию о субъекте хозяйствования.

То есть, например, нецелесообразно устанавливать лимит стоимости ос выше стоимости объектов, без которых функционирование компании невозможно в принципе. Нередко критерий существенности рассчитывают в процентах к общей стоимости всех основных фондов компании.

В любом случае, стоимостной лимит, который определила для себя организация, должен быть отражен в учетной политике. Его перерасчет доступен с нового года.

Имущество, стоимость которого ниже лимита, может быть сразу списано на расходы. Но ФСБУ 6/2020 обязывает организацию обеспечить учет таких объектов. Обычно для этого используются забалансовые счета.

Как учитывать «малоценные» ОС, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Лимит стоимости в налоговом учете

Лимит стоимости основных средств в налоговом учете установлен в п.1 ст. 256 НК РФ. Он действует с 2016 года и в 2023 году эта величина никаких изменений не претерпела, так и осталась на уровне 100 000 рублей.

То есть для целей налогового учета объекты, стоимость которых ниже 100 000 рублей, не признаются основными фондами и сразу же списываются на расходы.

Лимит стоимости ос в бухгалтерском и налоговом учете в 2023 году по-прежнему может оказаться разным. Хотя организации и выбирают теперь эту величину самостоятельно, не всегда целесообразно устанавливать ее на уровне 100 000 рублей, как в налоговом учете. Расхождения ведут к тому, что возникают так называемые временные разницы.

Разницы, образовавшиеся в результате неравенства стоимостных лимитов, «висят» на счете 77 «Отложенные налоговые обязательства» до окончания срока полезного действия объекта.

Итак, лимит стоимости основных средств для целей налогового учета в 2023 году не изменился, он все так же составляет 100 000 рублей (п.1 ст. 256 НК РФ). Все, что стоит меньше, сразу относится на расходы и, соответственно, уменьшает базу по налогу на прибыль. А вот в бухгалтерском учете предельная величина теперь может устанавливаться организациями самостоятельно. Возникающие из-за несовпадения лимитов налогового учета и бухгалтерского учета временные разницы формируют отложенные налоговые обязательства и до окончания срока действия объекта учитываются на счете 77.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Вопросы, на которые были даны ответы

Как составить Учетную политику НКО (Ассоциация судебно-медицинских экспетров (- общая система налогообложения).

Добрый день! Интересует вопрос учета инвестиционной недвижимости. Правильно ли мы понимаем, что инвестиционная недвижимость не подлежит амортизации в бухгалтерском учете? В налоговом же учете никаких изменений не произошло и амортизация начисляется в общеустановленном порядке?

Добрый день. Планируем упрощенную ретроспективу. Какими проводками должно быть отражено увеличение первоначальной стоимости ОС на сумму ликвидационной стоимости? Д01 К84? Программа скорректировала автоматическое доначисление амортизации проводкой Д84 К02 — это верная проводка для данной операции?Можем ли мы ликвидационную стоимость принять в сумме как раз доначисленной амортизации?Дата операции должна быть 31.12.2021?

Интересует шаблон учетной политики для юридического лица — туроператора работающего на ОСНО — выездной, въездной и внутренний туризм.

Расходы на услуги рекламы или работы по тех.обслуживанию ОС, оказанные в декабре 2021, электронные акты (с датой регистрации от 30.12.21) на которые подписан 15.01.2022, для целей бухгалтерского учета должны быть отражены декабрем 2021 г. Мария Михайловна, подскажите, пожалуйста, какие условия признания расходов для целей налога на прибыль должны быть предусмотрены в учетной политике, чтобы учесть эти расходы в налоговом учете декабрем 2021г.? По аналогичной ситуации в марте-апреле 2022 может быть применен тот же подход?

У компании-арендодателя в собственности здание остаточной стоимостью 6 млн., кадастровая 270 млн. Переоценке по учетной политике не подлежало. Режим налогообложения усн 6℅. ФНС прислала требование подтвердить право применения УСН в 2022 году. Так как ос сдается в аренду с 2022 года, как мы понимаем его нужно учитывать как инвестиционную недвижимость. Вопрос: По какой стоимости необходимо оценивать инвестиционную недвижимость, приобретенную до 2022 года? Можно ли оценивать по стоимости до 150 млн., чтобы сохранить право на УСН? Или однозначно слетает на ОСНО с 2022 года?

ФСБУ 25/2018 Мы- арендатор. Договор аренды в у.е. 1. Просим пояснить порядок начисления курсовых разниц по договорам аренды в у.е. 2. При подписании доп соглашения по договору аренды в у.е. изменяется курс валюты (например был зафиксирован 65 руб./у.е, после изменения стал по курсу ЦБ) как данное изменение должно быть отражено в учете?

Уровни существенности должны быть разные (для отдельных разделов свой)? Или он д.б. один (например, 10% от валюты баланса)?

Про договор аренды: сам договор заключен на 11 мес, и далее пролонгируется каждые 11 месяцев. Как в таком случае для дисконтирования определить срок договора?

Нужно ли в учетной политике отражать .что часть БУ передана на аутсорсинг. Или достаточно что есть договор, в котором определены все условия

резерв по сомнительным долгам: УП на 2020-21 гг не предусмотрено создание резерва по сомнительным долгам, но сейчас по окончании года есть понимание что по некоторой задолженности нужно его создать. Возможно ли создание данного резерва в разрез с УП?

Добрый день, Мария Михайловнав дополнительных материалах размещена общая информация по УП, УП для налогового учета. Отсутствуют материалы по УП для бухгалтерского учета. Данного материала не будет или разместите дополнительно? спасибо!

Нужно ли прописывать в УП по НУ перечень расходов для раздельного учета по НДС в части ОХР, непосредственно не связанных с облагаемыми или не облагаемыми НДС операциями (т.е.нужно ли конкретно расписывать, что к ним относится (аренда, связь, банк расх…)?

Организация занимается торговлей и оказывает услуги по ремонту. При составлении учетной политики какой основной счет учета затрат выбрать? Можно ли использовать счет 44?

Интересует пример перечня прямых и косвенных расходов ссылкой на нормативные документы.

Если сотрудников 8 чел. Нужно ли формировать резерв по отпускам

Возможно в учетной политике прописать формирование себестоимости продукции, руководствуясь Законами, регулирующие выполнение Гособоронзаказ,но которые противоречат ФСБУ

Рассылка анонсов семинаров

Подпишитесь на рассылку, получайте самые выгодные предложения первыми!

Услуга оказывается в рамках договора публичной оферты

ФСБУ 26/2020 «Капитальные вложения»

Больше всего вопросов в этом ФСБУ было о ремонте. Почему то многие бухгалтеры решили, что теперь любой ремонт ОС придется учитывать как самостоятельное капвложение.

На самом деле изменения касаются только капитального ремонта, модернизации реконструкции. Вообще ФСБУ 26/2020 нужно читать вместе с ФСБУ 6/2020 «Основные средства». И последний стандарт, в частности, говорит том, что самостоятельными инвентарными объектами признаются существенные по величине затраты на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев.

Такой подход правильнее применять к дорогостоящим ОС, с дорогостящими же запчастями и ремонтами. К примеру, это может быть авиатранспорт.

Если вы выполняете всего лишь обычный ремонт — замену подшипника, например, или натяжного ремня в станке, чтобы восстановить его работоспособность, то разумеется никакого самостоятельного объекта учета капвложений в результате не возникнет. Такие затраты будут учтены в текущих расходах.

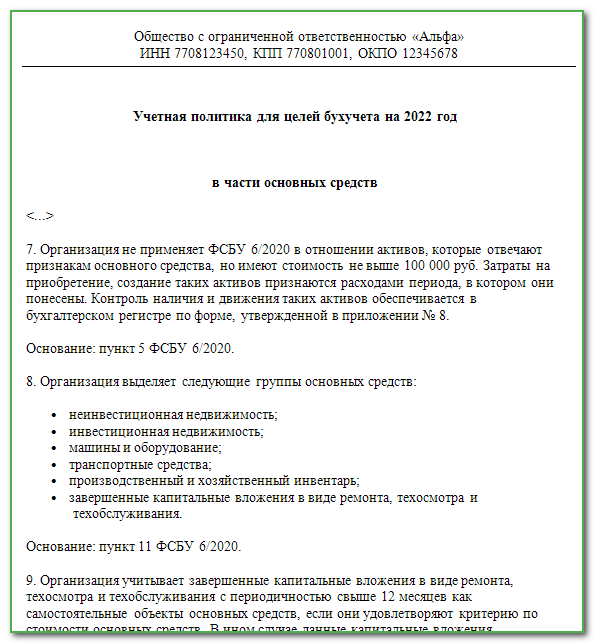

Виды и группы основных средств согласно ФСБУ 6/2020

ФСБУ 6/2020 предусматривает классификацию ОС бухучёта по видам и группам. Организации должны определять их самостоятельно, опираясь на правила стандарта.

Виды ОС могут быть разнообразными, всё зависит от основного назначения объектов. Вот несколько примеров, которые приведены в самом стандарте:

- транспорт;

- различная техника и оборудование;

- недвижимость;

- инвентарь для производственных и хозяйственно-бытовых целей.

Группой считается совокупность объектов ОС, принадлежащих к одному виду и объединённых сходным характером использования. То есть, группа — это более узкое подразделение, и один вид ОС может включать в себя несколько групп.

Особенности групп основных средств:

- Вся недвижимость, которую организация сдаёт в аренду или использует для получения прибыли от прироста её стоимости, объединяется в отдельную группу под названием «инвестиционная недвижимость».

- Если какой-то объект ОС учитывается по переоценённой стоимости, то все средства, объединённые вместе с ним в общую группу, должны переоцениваться тем же способом.

- У каждой группы должен быть единый способ начисления амортизации.

- договорная стоимость объекта, установленная поставщиком;

- стоимость, которая списывается или амортизируется в связи с осуществлением капитальных вложений (например, расходы на погрузку и транспортировку объекта);

- зарплата работникам, принимающим участие в осуществлении капитальных вложений;

- оценочное обязательство, в том числе по будущему демонтажу, возможной утилизации имущества или работ по восстановлению окружающей среды.

Например, если завод потратил 200 000 рублей на покупку и установку технического оборудования, то эта сумма будет считаться его первоначальной стоимостью.

Объект в дальнейшем может быть учтён по переоценённой стоимости. В таком случае за основу нужно брать ту сумму, которая могла быть потрачена на покупку объекта в настоящий момент времени. В ФСБУ 6/2020 указаны случаи, в которых стоимость объекта нужно подвергнуть переоценке:

- объект улучшен или модернизирован;

- суммы расходов, учтённые ранее, скорректированы (например, обнаружили ошибку в расходах на погрузку и транспортировку техники, а затем исправили её);

- капитал организации потрачен в ходе восстановления или модернизации имущества.

ФСБУ 6/2020 обязывает проводить переоценку ОС на постоянной основе. Периодичность её проведения может различаться в зависимости от групп ОС, и это следует оговаривать в учётной политике компании.

Если переоценка коснётся балансовой стоимости объекта, то записи об увеличении или уменьшении накопленной амортизации будут отсутствовать.

На то, что данный процесс необходим, указывают особые признаки:

- рыночная стоимость актива упала;

- внешние экономические условия стали хуже;

- процентные ставки выросли;

- актив устарел;

- уровень эффективности актива отклонился от ожидаемого.

Рекомендации

В связи со вводом в действие других стандартов для ведения бухучета полностью отменяются старые ПБУ. Начиная с 1.01.2022 бухгалтера налогоплательщиков уже ориентируются в своей работе на положения некоторых новых документов, например ФСБУ 5/2019 «Запасы». С 1 января 2022 г. начали действовать ФСБУ:

- 6/2020 «Основные средства».

- 25/2018 «Бухучет арендных отношений»,

- 26/2020 «Капвложения»,

ФСБУ 25/2018

Новый стандарт исключает понятие «имущество», вводится вместо него «объект учёта аренды». Для применения нового термина, он должен удовлетворять 4 условиям:

- Предмет передается в аренду на срок, указанный в договоре.

- Объект идентифицируется, у арендодателя не будет прав для замены на другой, пока не закончится период действия соглашения.

- Арендатор может пользоваться арендованным предмет и получать прибыль.

- Владелец объекта самостоятельно решает, как его применять.

ФСБУ 26/2020

В соответствии с п.5 нового стандарта к капитальным вложениям относятся расходы, связанные с:

- покупкой,

- строительством,

- созданием иным способом,

- восстановлением,

- улучшением объектов основных средств.

В состав капвложений входят также затраты, связанные с основными средствами:

- разработка проектных и рабочих документов;

- подготовка строительной площадки;

- авторский надзор;

- транспортировка;

- монтажные работы;

- установка;

- пусконаладочные действия.

К капитальным вложениям включаются разные виды имущества, использующиеся для этих операций. Например, покупка материалов, необходимых для:

- строительства объекта,

- реконструкции,

- монтажа учитываются не как запасы, а относятся к капвложениям.

Туда же включаются, помимо расходов по модернизации и реконструкции, ремонты и техническое обслуживание ОС.

Это относится к видам затрат, улучшающих характеристики объекта, продлевающих срок эксплуатации после проведения ремонтных работ.

ФСБУ 5/2019

Как и раньше, предприятия малого бизнеса, перешедшие на упрощённый вид учёта, имеют право признавать стоимость материальных запасов в расходах на дату приобретения.

Остальные юридические лица, даже если они на УСН, должны полностью придерживаться новых стандартов ФСБУ 2/2019 «Запасы».

Любое предприятие может отнести на затраты стоимость запасов, приобретенных для управленческих нужд. Правда есть одно условие – нужно это прописать в учётной политике.

В новом стандарте закреплены критерии отнесения к запасам активов компании.

Это значит, что в соответствии с ФСБУ теперь запрещается учитывать «малоценные» основные средства в составе запасов.

Хотя согласно п. 5 ПБУ 6/01 «Учёт основных средств» это разрешается. Новый стандарт имеет приоритетное право применения, поскольку он вышел позднее. Но по уровню старый ПБУ обладает такой же юридической силой.