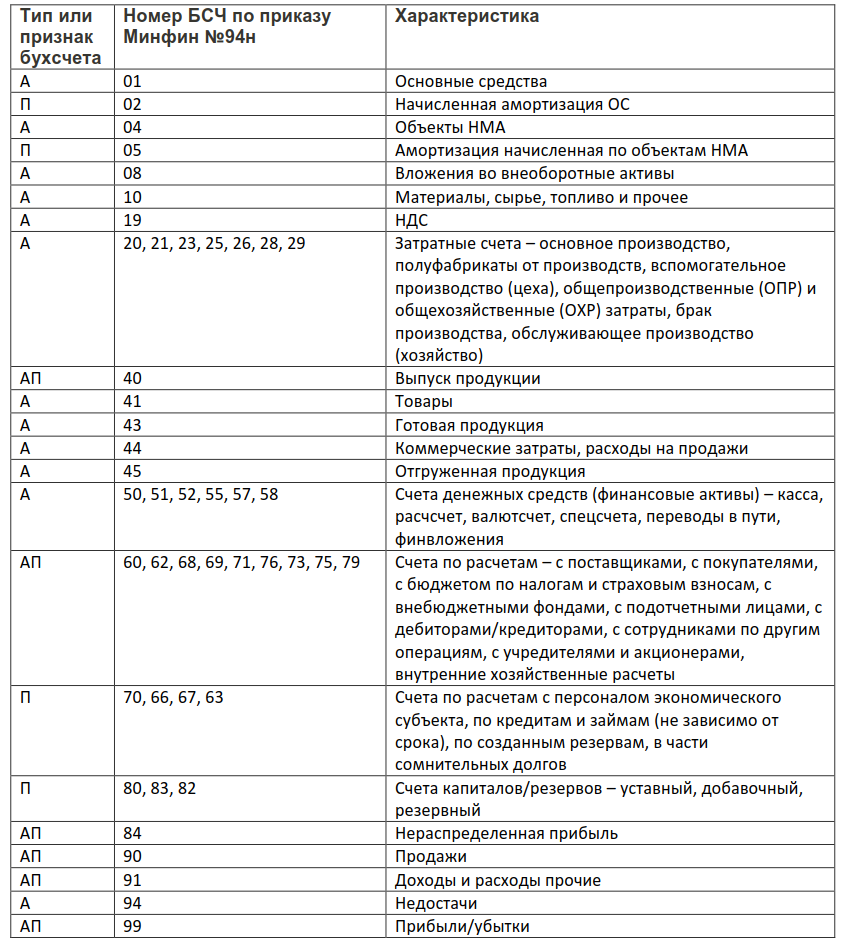

«1С:Бухгалтерия 8 КОРП» (ред. 3.0): Как организовать учет по подразделениям на счете 57.03 «Продажи по платежным картам» (+ видео)?

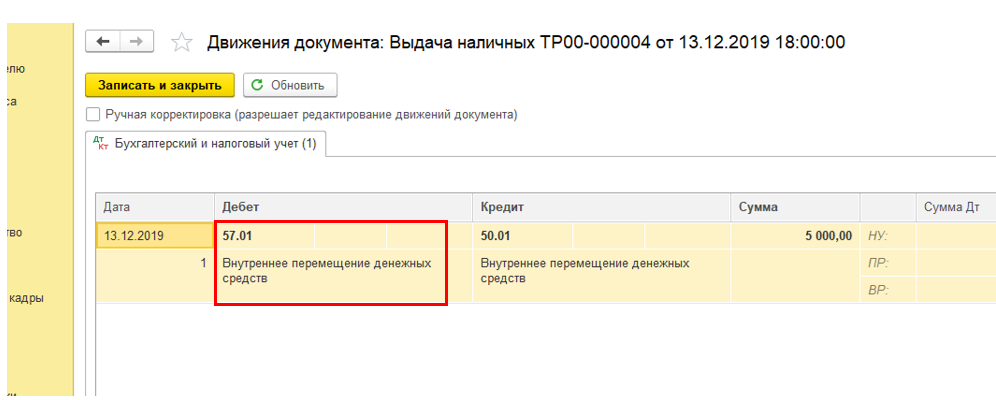

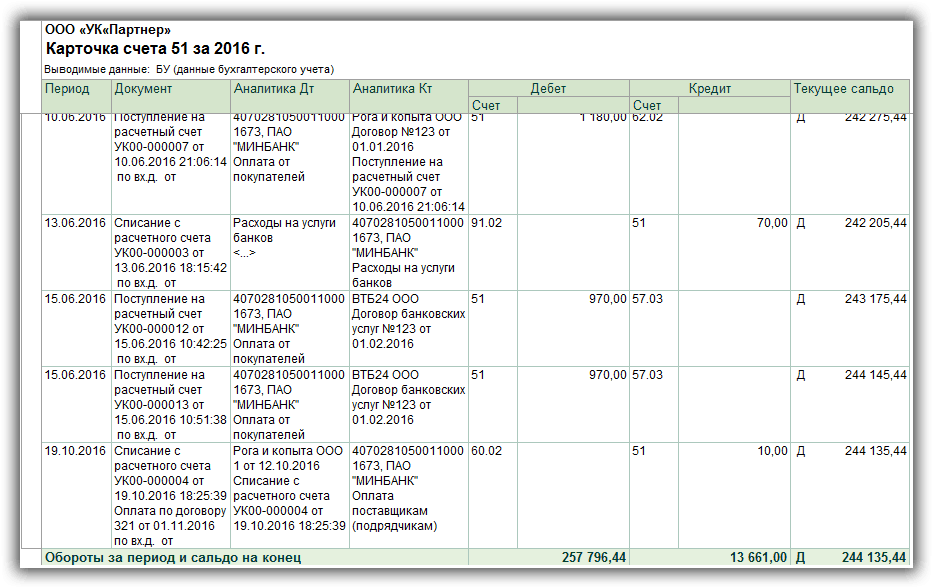

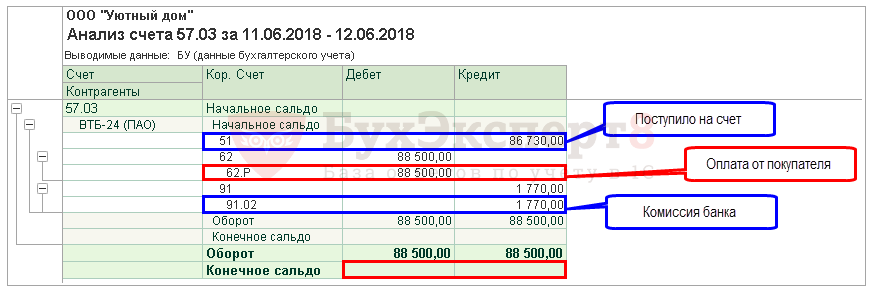

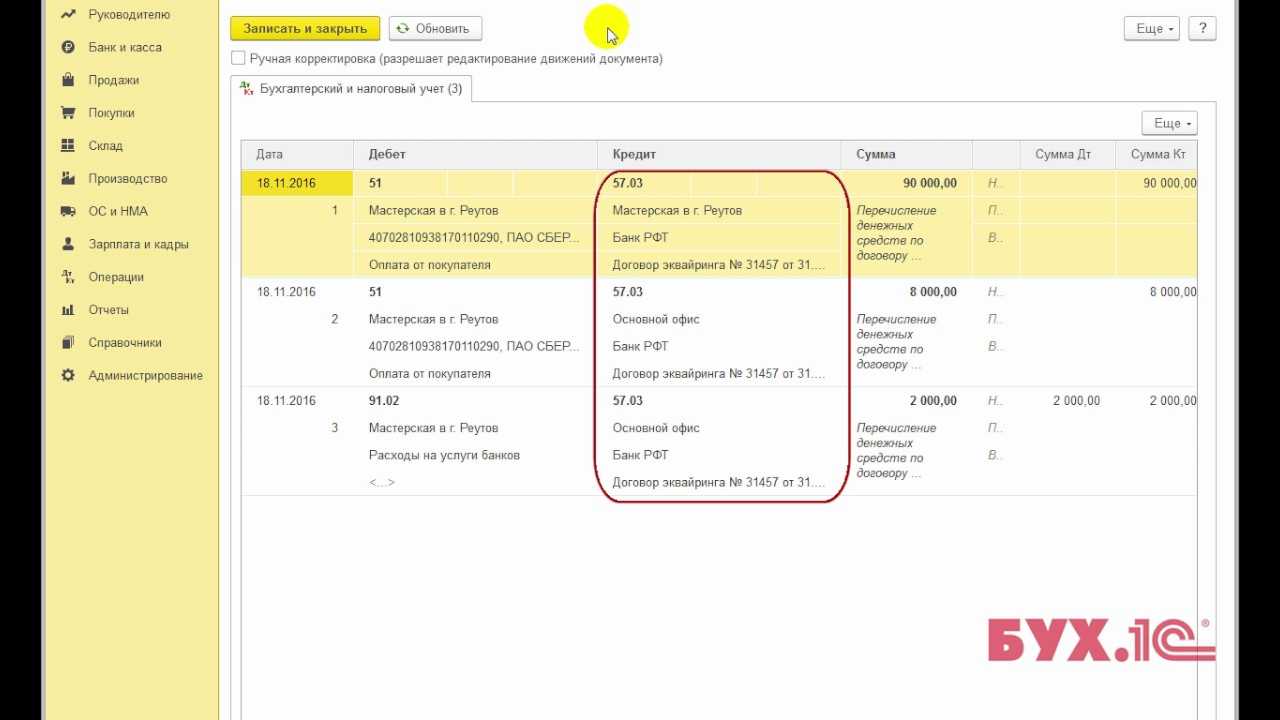

Организация ведет учет по подразделениям в программе «1С:Бухгалтерия 8 КОРП» (ред. 3.0), в том числе регистрирует розничные продажи и оплату банковскими картами в разрезе подразделений. Почему в проводках документа «Поступление на расчетный счет» по счету 57.03 отражается подразделение, не соответствующее тому, которое было непосредственно указано в документе поступления денежных средств от банка-эквайрера?

Видеоролик выполнен в программе «1С:Бухгалтерия 8 КОРП» версия 3.0.44.199.

Особенностью оплаты по банковским картам (а также с привлечением банковских кредитов) является то, что денежные средства за совершенные операции поступают в подразделение организации не от покупателя, а от банка-эквайрера (или от банка, выдавшего кредит). Момент фактического поступления денежных средств на расчетный счет организации, как правило, отличается от момента оплаты покупателем. Иначе говоря, в момент такой оплаты происходит перенос задолженности розничного или оптового покупателя на взаиморасчеты с банком-эквайрером (банком, выдавшим кредит). До фактического зачисления на расчетный счет организации денежных средств они учитываются на транзитном счете 57.03 «Продажи по платежным картам».

Оплата платежными картами (оплата с привлечением банковского кредита) может отражаться в учетной системе при помощи следующих документов:

Для отражения сведений о банке-эквайрере и договоре эквайринга в документах Оплата платежными картами и Отчеты о розничных продажах служит реквизит Вид оплаты, который заполняется из одноименного справочника.

При создании нового элемента справочника Вид оплаты со способом оплаты Платежная карта в качестве обязательных реквизитов необходимо ввести наименование нового вида оплаты, указать контрагента (банк-эквайрер) и договор эквайринга на обслуживание держателей пластиковых карт. Счет расчетов по платежным картам указывается автоматически – 57.03. В форме элемента справочника Вид оплаты можно указать процент комиссии банка-эквайрера, чтобы вознаграждение в дальнейшем рассчитывалось автоматически.

Фактическое поступление денежных средств на расчетный счет предприятия оформляется документом Поступление на расчетный счет с видом операции Поступления от продаж по платежным картам и банковским кредитам. В качестве плательщика выступает банк-эквайрер, а в качестве договора указывается договор эквайринга. Непосредственно в форме документа в поле Сумма услуг можно указать сумму вознаграждения, удерживаемого банком-эквайрером, а счет и аналитика затрат на услуги банка устанавливаются по умолчанию.

Организации, имеющие обособленные подразделения и использующие «1С:Бухгалтерию 8 КОРП», могут вести учет хозяйственных операций, в том числе и учет денежных средств, в разрезе подразделений.

Чтобы организовать в программе учет по подразделениям на счете 57.03, рекомендуется для каждого подразделения создавать свои виды оплат со своим договором эквайринга. Для этого договор с банком-эквайрером нужно формально разделить на несколько договоров, каждый из которых предназначен для учета по конкретному подразделению.

При отражении оплат платежными картами, принятых в конкретном подразделении, следует указывать вид оплаты, установленный для данного подразделения.

При регистрации поступления денежных средств на расчетный счет следует выбирать договор эквайринга, соответствующий конкретному подразделению.

Нюансы использования счета 57 на примерах

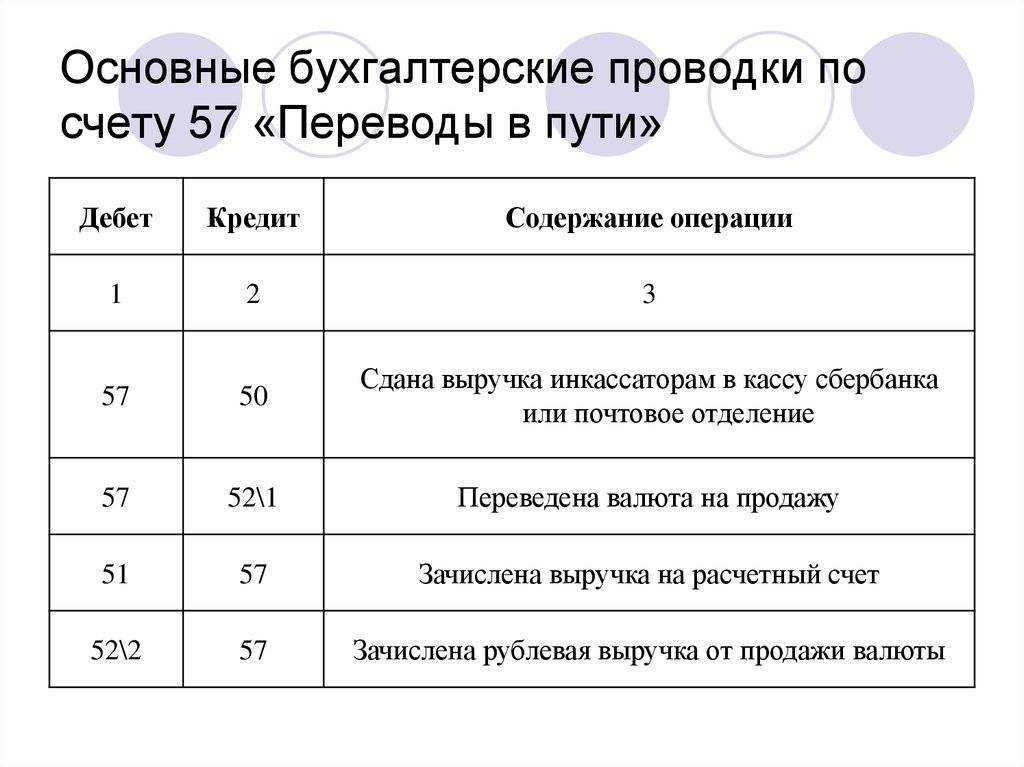

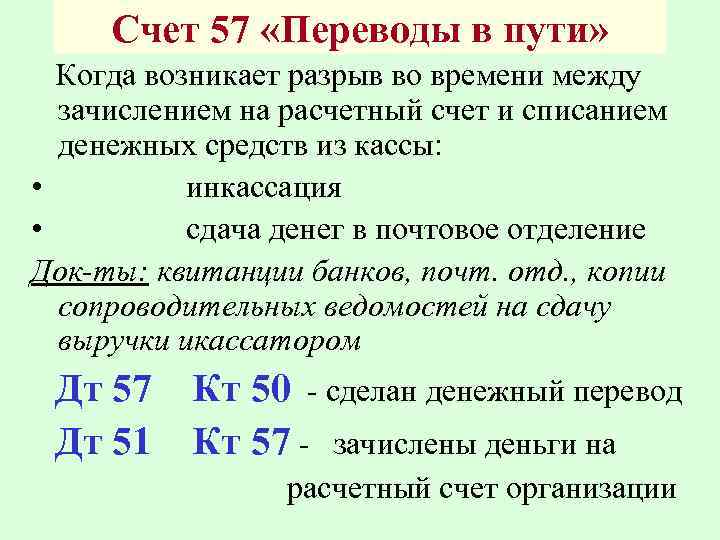

Компании могут прибегать к использованию счета 57 и при сдаче выручки из магазина в банк через инкассаторов.

Пример 1

ООО «Фортуна» занимается торговлей через розничные магазины. Выручка в сумме 43 000 руб. из магазина А была сдана инкассаторам. На следующий день на счет компании была оприходована сумма в размере 42 000 руб., т. к. при разборе сумки кассиром банка была выявлена фальшивая купюра номиналом 1 000 руб. Данный факт зафиксирован на оборотной стороне сопроводительной ведомости к сумке.

Дт 57 Кт 50 — 43 000 руб. — ДС переданы инкассатору.

Дт 51 Кт 57 — 42 000 руб. — ДС сданы инкассаторами на расчетный счет компании.

До выяснения обстоятельств сумму недостачи необходимо зафиксировать записью:

Дт 94 Кт 57 — 1 000 руб. — выявлена недостача в размере нарицательной цены купюры.

В результате экспертизы купюра была признана фальшивой, был составлен акт экспертизы денежных знаков. Виновным лицом в данном случае признан кассир, и сумму недостачи решено удержать из его заработной платы.

Дт 73 Кт 94 — 1 000 руб. — сумма недостачи отнесена на виновное лицо.

Дт 70 (50) Кт 73 — 1 000 руб. — недостача возмещена.

Если бы кассир был признан невиновным, номинал купюры нужно было бы отразить в составе прочих расходов: Дт 91 Кт 94.

Пример 2

Компания ООО «Верона» для расчетов с подотчетными лицами использует корпоративную карту. 02.06.2016 фирма перечислила ДС на счет карты в размере 10 000 руб. Использование счета 71 в таком случае нецелесообразно, т. к. карта еще не выдана сотруднику. Отразить эту операцию можно записью:

Дт 57 Кт 51 — 10 000 руб. — ДС зачислены на лицевой счет карты.

Выдачу карты сотруднику необходимо отразить проводкой Дт 71 Кт 57.

Пример 3

|

Доллар |

Сумма, долл. |

Расчет |

Сумма, руб. |

|

|

66,7491 |

5 243,52 |

350 000 / 66,7491 |

350 000 |

|

|

66,8529 |

5 243,52 × 66,8529 |

350 544,52 |

||

|

Разница |

544,52 |

Проводки

Дт 57 Кт 51 — 350 000 руб. — перечислены рубли для покупки долларов.

Дт 52 Кт 57 — 350 544,52 руб. — отконвертированный доллар поступил на счет.

Дт 57 Кт 91 — 544,52 руб. — отражена положительная курсовая разница.

|

Евро |

Сумма евро |

Расчет |

Сумма, руб. |

|

|

74,8191 |

3 341,39 |

250 000 / 74,8191 |

250 000 |

|

|

74,5610 |

3 341,39 × 74,5610 |

249 137,38 |

||

|

Разница |

862,62 |

Проводки

Дт 57 Кт 52 — 250 000 руб. — продажа евро для конвертации.

Дт 51 Кт 57 — 249 137,38 руб. — поступили рубли после конвертации.

Дт 91 Кт 57 — 862,62 руб. — отражена отрицательная курсовая разница

Более подробно о правилах учета валютных операций читайте в статье «Бухгалтерский учет валютных операций (ПБУ, проводки)».

Корреспонденция счета 57 с другими счетами

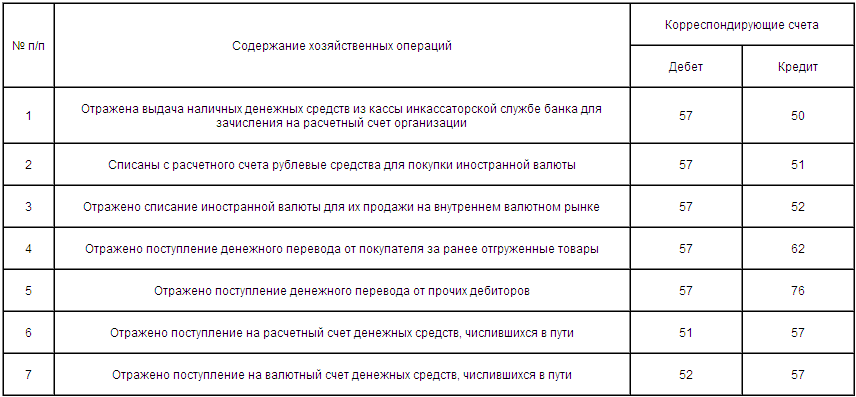

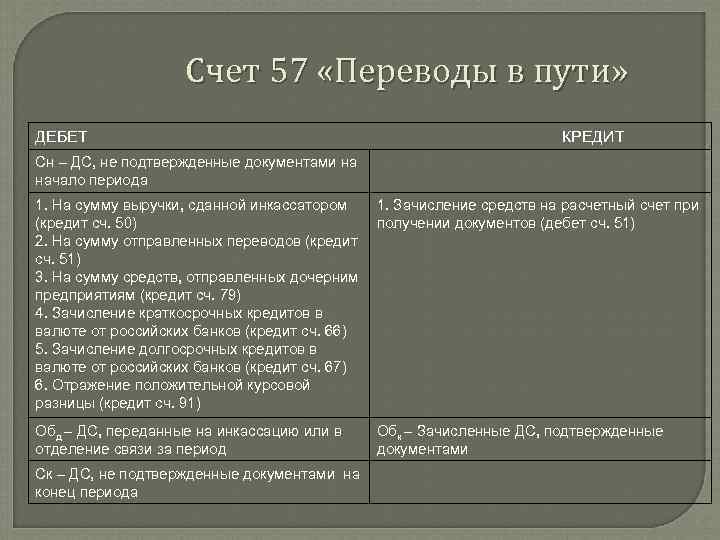

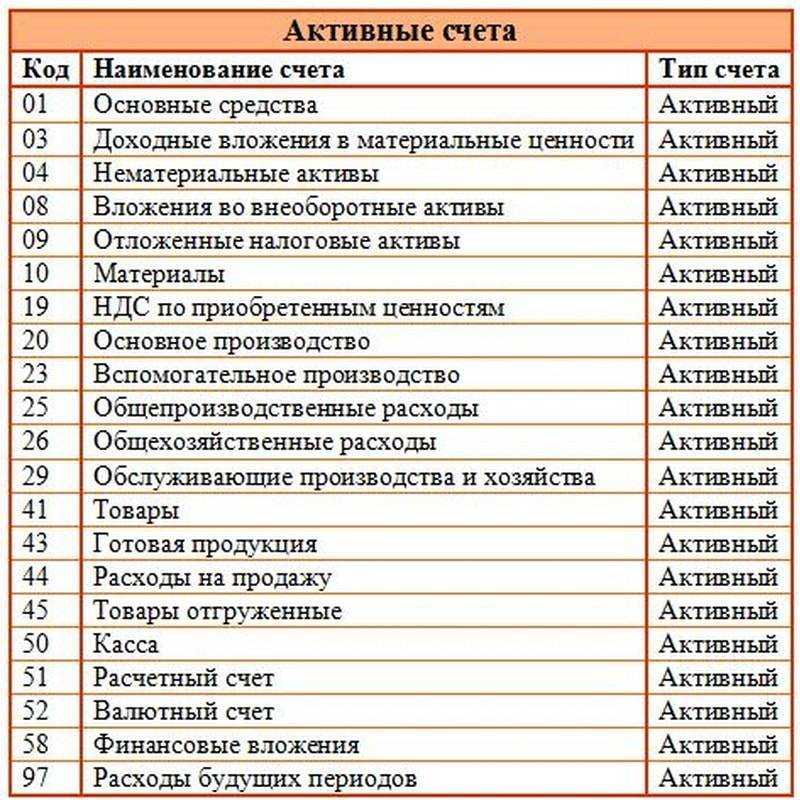

В бухучете существуют активные, пассивные (пассив определяет движение внутри предприятия) и активно-пассивные счета. СЧ-57 является актив счетом, что означает фиксацию любого прихода в дебете, а расхода – в кредите. В конце учетного месяца либо формируется дебетовое сальдо, либо происходит закрытие регистра в случае успешного прихода денег в банк. Исходя из этого, можно определить взаимодействие «Переводов в пути» по дебету и кредиту.

Сч. 57 корреспондирует (дебетуется) со следующими регистрами:

- 50, 51, 52, описывающих внутрихозяйтсвенные нужды;

- 62, 64, 67, описывающих расчеты с клиентами;

- 78 как расчет зависимых фирм;

- 45 и 46, описывающих реализованные товары;

- 99 как прибыть и убыток при покупке валют.

Вид проводок по СЧ-57 в среде 1С

При закрытии Сч. 57 взаимодействует со счетами 50, 51, 52, 64, 73. При зачислении денег на необходимый счет производится проводка, подтверждающая это.

Пример, как закрыть счет 57 при эквайринге

Чтобы понять, как закрыть счет 57 правильно, предлагается решить практическую задачу.

Не знаете свои права?

Условия задачи

В компании отражена дневная выручка. Товаров продано за наличный расчет на 310 000 руб., в т. ч. НДС 18%; оплачено через терминал банковской картой 280 000 руб., в т. ч. НДС 18%.

Банковская комиссия банка по эквайринговому договору — 1,8%.

Расчеты

- Общая сумма выручки: 310 000 + 280 000 = 590 000 руб.

- НДС с выручки: 590 000 / 118 × 18 = 90 000 руб.

- Сумма банковской комиссии по эквайрингу: 280 000 × 1,8 / 100 = 5 040 руб.

- Остаток безналичной выручки за вычетом комиссии банка: 280 000 — 5 040 = 274 960 руб.

Решение с проводками по счету 57

Особенности бухучета

Счет 57 ведется на основании актуального Плана счетов, установленного приказом Минфина №94 от 31 октября 2000 года. Корреспондирует он со следующими счетами: 50, 62, 79, 90-91 и другими. Кредитовый счет 57 корреспондирует со счетами 50-52, 62, 73.

К СВЕДЕНИЮ! Ведение счета 57 регламентируется рядом нормативных документов. Это, в том числе, Указание ЦБ №3210 от 11 марта 2014 года.

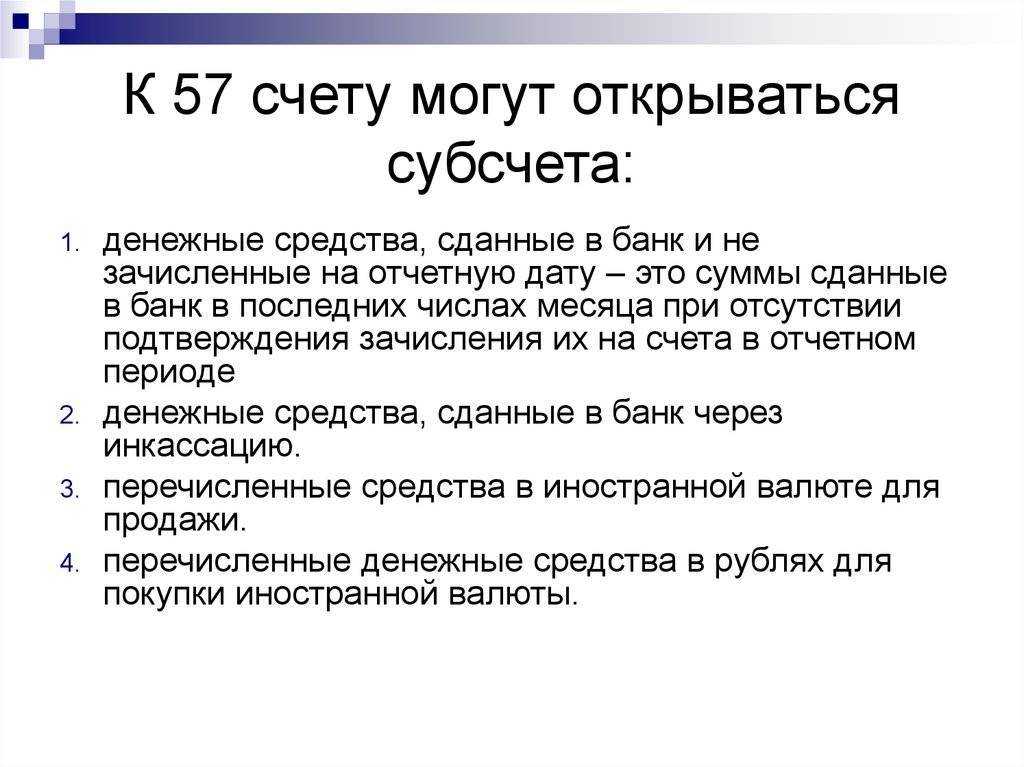

Субсчета счета 57 «В пути»

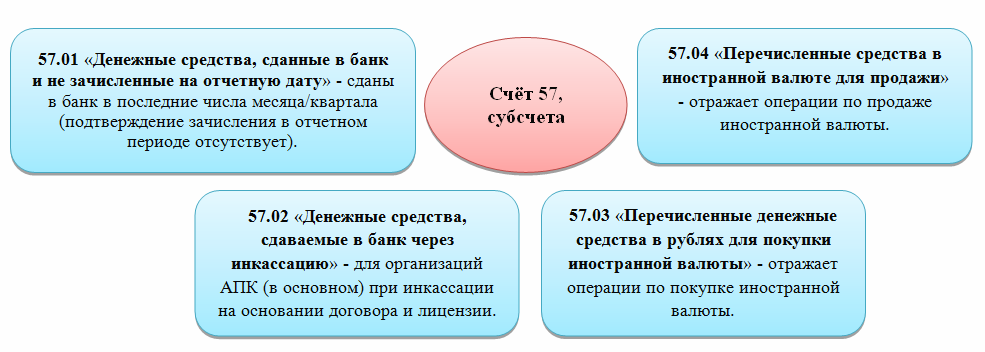

Субсчета нужны для обособленного учета некоторых операций/действий. К примеру, это могут быть операции с валютой, внесение денег определенным способом. Счет 57 может разделяться на эти субсчета:

- 01. Здесь фиксируются суммы, направленные в кредитные организации. Это переводы, по которым пока нет подтверждения в форме выписки из банка. Пример – сдача выручки, инкассированные средства. То есть деньги, переданные на счет в банке через инкассаторов.

- 02. Действия по покупке валюты. Субсчет нужен при возникновении потребности разницы между стоимостью покупки и курсом ЦБ.

- 03. Субсчет используется в торговле для фиксации эквайринговых сделок. К примеру, продукция оплачена через терминал при помощи специальных карт. Деньги в рассматриваемом случае будут зачислены на р/с фирмы спустя какое-то время. При этом владелец терминала берет процент за перевод.

- 21. Действия, произведенные в валюте.

Если требуется, бухгалтер может создавать вспомогательные субсчета.

Кредит и дебет счета 57

Счет 57 считается активным балансовым. Его особенности по двум направлениям:

- Дебет. Деньги, направленные на зачисление.

- Кредит. Последующее зачисление денег по изначальному назначению. В частности, это оприходование средств в кассу, поступление денег в валюте.

Для отражения тех или иных операций используются проводки. Они фиксируют определенные действия/операции.

Стандартные проводки по счету 57

Записи по счету 57 могут быть самыми разнообразными. Однако можно выделить наиболее общеупотребимые проводки:

- ДТ57/01 КТ50. Выручка приходит на р/с фирмы в банке на завершение месяца. Первичка – банковская квитанция.

- ДТ50-52 КТ57. Деньги «в пути» пришли в кассу/банковское учреждение.

- ДТ57/02 КТ50. Направление выручки в банковское учреждение через инкассаторов.

- ДТ51 КТ57/02. Деньги зачислены на счет через службу инкассации.

- ДТ57/03, 04 КТ51,52. Перечисление денег на покупку/реализацию валюты.

- ДТ57 КТ62,76. Перевод от дебитора по выплате долга, который пока не был зачислен. Когда этот перевод поступает на р/с фирмы, нужно выполнить обратную проводку.

Каждая запись вносится на основании первичного документа. Как правило, это банковские бумаги (квитанция и прочее). Рассмотрим проводки, которые используются при конкретных ситуациях.

Поступление денег на расчетный счет фирмы

При поступлении денег на р/с используются эти записи:

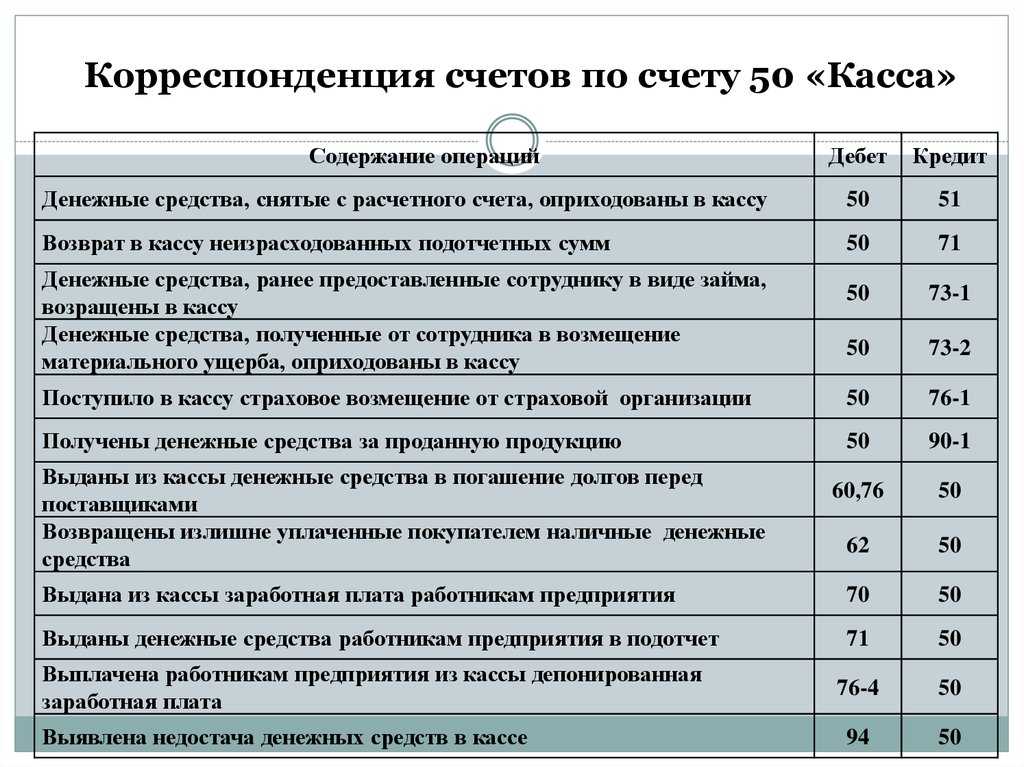

- ДТ50 КТ90/01. Выручка фирмы.

- ДТ57/02 КТ50. Деньги, принятые инкассатором.

- ДТ51 КТ57/02. Деньги зачислены на р/с фирмы.

- ДТ91/02 КТ51. Банковская комиссия за операции с деньгами.

Как очевидно, практически в каждой проводке фигурирует субсчет. Он нужен для детализации операции.

Учет эквайринга

Эквайринг представляет собой оплату платежными картами, то есть безнал. Подобные операции отражаются в бухучете с помощью этих записей:

- ДТ50 КТ90. На счет пришла выручка.

- ДТ57 КТ90. Фиксация выручки по безналичному расчету.

- ДТ90/03 КТ68. Начисление НДС от продажи.

- ДТ51 КТ57. Поступление денег по безналичному расчету с учетом банковской комиссии.

- ДТ91 КТ57. Фиксация банковской комиссии по безналичным расчетам.

Бухгалтер обязательно должен учитывать факт того, что операции проводились безналичным способом.

Приобретение валюты

Фирма может приобретать валюту. В этом случае используются следующие проводки:

- ДТ57 КТ51. Перечисление денег на приобретение валюты.

- ДТ52 КТ57. Валюта конвертировалась и поступила на счет организации.

- ДТ57 КТ91/01. Фиксация положительной курсовой разницы.

- ДТ91/02 КТ57. Фиксация отрицательной разницы между курсами.

Первичная документация: бухгалтерская справка, выписки из банка.

К СВЕДЕНИЮ! Первичка нужна для подтверждения сумм, зафиксированных в бухучете.

Практический пример

Представим, что некая организация ведет розничную торговлю. Весь объем полученной дневной выручки в размере 53 000 р. был передан инкассаторам для доставки в банк. В ходе разбора наличности в кредитном учреждении была выявлена фальшивая банкнота достоинством в 500 р. По этой причине на следующий рабочий день на депозит данной организации были зачислены средства в размере 52 500 р. В сложившихся обстоятельствах были сделаны следующие бухгалтерские записи:

1) Дт 57

Кт 50 – 53 000 р., выдача наличных инкассатору;

2) Дт 51

Кт 57 – 52 500 р., зачисление средств на депозит до востребования в банке;

3) Дт 94

Кт 57 – 500 р., выявленная недостача.

Подробности

Цель счета

В данном случае, речь идет о суммах, которые являются выручкой от продажи продукции организаций, ведущих торговую деятельность.

Наличие первичной бухгалтерской документации (квитанции от организаций-исполнителей, сопроводительные ведомости на получение инкассаторами выручки и т.д.) обязательно. Движение денежных сумм в валюте должно производиться отдельно от иных операций перевода.

Каждый приход денежных средств записывается в дебете, а, соответственно, списание – в кредите, поскольку счет 57 является активным. На конец отчетного периода счет может быть закрыт (в случае, когда деньги в пути не успели поступить на основные счета) либо образуется сальдо по дебету.

Дебетование

Исходя из использования счета, можно разделить его данные по дебету и кредиту с другими счетами. Дебетуется счет 57 со следующими счетами:

— денежными — счета 50-52 (чаще всего, закрытие счета 57 происходит с этих счетов, а также со счета 64 и 73, подтверждая процесс зачисления денег на счет предназначения),

— расчеты с покупателями и кредиторами — счета 62, 64,76,

— расчеты с зависимыми организациями – счет 78,

— реализация продукции — счета 45-46,

— прибыли и убытки – счет 99.

Сдача сумм из кассы с применением счета 57 происходит в случае, если операция займет больше 1 дня. Денежные средства из кассы компании сдаются в следующих случаях:

— нужно увеличить расчетный счет,

— чтобы не допустить превышение определенного лимита сумм в кассе,

— нужно зачислить средства на корпоративный карточный счет.

Субсчета

При проведении конвертации валютных денежных средств используют счет 57. Для учета средств, выраженных в различной валюте, открываются соответствующие субсчета:

— 57.1 — перечисленные средства, но не поступившие

— 57.2 — суммы, сданные через инкассаторов

— 57.3 — финансовые средства в рублях для покупки валюты

— 57.4 — денежные средства, выраженные в зарубежной валюте, предназначенные для продажи.

Число и состав субсчетов производится в соответствии с учетной политики организации.

Надо сказать, что субсчет 57.3 остается открытым, пока компания на завершит покупку перечисленных рублей.

Валютные операции, проводимые за границами РФ на счетах иностранных фирм отражает субсчет 52.2. Данный счет дебетуется при осуществлении перевода иностранными фирмами в пользу компании и при начислении процентов банка за использование денежных средств.

Кредитование

Кредит счета отображает операции, которые связаны с:

— переводом денег на основной банковский счет организации,

— оплатой за обслуживание счета (валютного),

— оплатой расходов сотрудникам компании,

— перечислением сумм, связанных с содержанием иностранного филиала.

Оплата расходов сотрудникам компании может производиться только по согласованию с Банком РФ (со счета 52.2).

Базовые сведения

Статус «в пути» используется тогда, когда присутствует разрыв между датой официального подтверждения списания и датой зачисления денег на р/с фирмы. Рассмотрим примеры:

- Выручка, которая помещена в кассу для последующего перевода на р/с фирмы. Подразумевается только та выручка, которая пока еще не зачислена.

- Валюта, помещенная в кассу для размещения на р/с фирмы. Подразумеваются только те иностранные деньги, которые пока не зачислены.

Основание для учета денег – это первичка. Это могут быть квитанции, сопроводительные ведомости и прочее.

К СВЕДЕНИЮ! Банки могут выдавать выписки, составленные по неофициальной форме. В них прописывается сумма денег, которая уже пришла на счет фирмы, но это пока не зафиксировано документацией. Подобные суммы нужно обязательно фиксировать в бухучете как «переводы в пути». Фирма не имеет права распоряжаться этими деньгами до того, как будут получены расчетные бумаги с подтверждением платежа.

Резюмируем. Переводы продолжительностью более дня фиксируются на счете 57. По ДТ отражаются суммы переводов, которые пока не пришли на р/с фирмы. По КТ происходит списание переводов, возникшее на основании зачисления на р/с фирмы.

Типовая корреспонденция и проводки

Между несколькими конечными моментами приема и передачи средств есть определённый временной отрезок. Но при этом переход средств может занять более одних суток. Самый простой пример — когда наличность была изъята из кассы по завершению рабочего дня, а перечислена на счет только на следующий день.

Пример: в конце рабочего дня на первое февраля нынешнего года на предприятии была оприходована выручка в 67000 рублей. В кассе на текущие хозяйственные расходы было оставлено 20000. Остальные средства должны были быть перенаправлены на банковский счет, так чтобы лимит в 30000 рублей не был нарушен. Весь процесс можно отразить следующими проводками.

01.02.2017

- Дебет 50 Кредит 62 — поступление выручки от реализации товара в размере 67 тысяч рублей.

- Дебет 71 Кредит 50 — средства отданы подотчётному лицу в размере 20000 рублей.

- Дебет 57 Кредит 50 — деньги были переданы инкассаторам для того, чтобы пополнить текущий расчетный счет.

02.02.2017

Дебет 51 Кредит 57 — на расчетный счет была перечислена выручка организации.

Факт использования счета 57 в данном случае позволяет соблюсти установленный кассовый порядок путем внесения средств на счет при поступлении

Помимо того важно понимать, что простейшая проводка Дебет 50 Кредит 54 не всегда в состоянии полноценно отразить настоящее финансовое положение дел в организации. Ведь в итоге возникают некоторые обстоятельства, которые непременно приведут к тому, что деньги могут потратиться не так, как планировалось.

Например, они могут быть возвращены на предприятие в виде наличности по причине технических работ в банке

Кроме этого не стоит исключать вероятность различных форс-мажорных случаев, например, кражи или потери средства инкассаторами. В этих случаях операция по переводу не завершена, а значит, никак не могла быть отражена по данному счету

Например, они могут быть возвращены на предприятие в виде наличности по причине технических работ в банке. Кроме этого не стоит исключать вероятность различных форс-мажорных случаев, например, кражи или потери средства инкассаторами. В этих случаях операция по переводу не завершена, а значит, никак не могла быть отражена по данному счету.

Внутри организации

Счет 57 в фирме при отражении перемещения наличных средств могут использовать в следующих целях:

- Пополнение действующего расчетного счета. Сотрудник или инкассаторы берут их из кассы компании.

- Снятие наличных средств. Основываясь на выданную банковским учреждением квитанцию, средства могут проводиться по 57 счетом, перед тем как будут оприходованы в кассе предприятия.

- Счет может быть использован при зачислении денег на корпоративную карточку предприятия со счета в банке.

- При эквайринге. На сегодняшний день достаточно распространенной является оплата физ. лицами различных товаров или услуг при помощи электронных платежных систем, например терминалов. Это актуально как для обычных магазинов, так и для тех, которые предоставляют свои услуги в режиме онлайн.

Предприятие, использующее в своей работе подобные способы оплаты, кроме специальной техники также должно заключать дополнительное соглашение с банком на возможность обслуживания терминалов – эквайринг. Банк (эквайер), который в данном случае является посредником, должен устанавливать в организации собственные терминалы для произведения оплаты.

При такой системе работы предприятия средства зачисляются на счёт организации не сразу. Тут также должен быть использован счет 57.

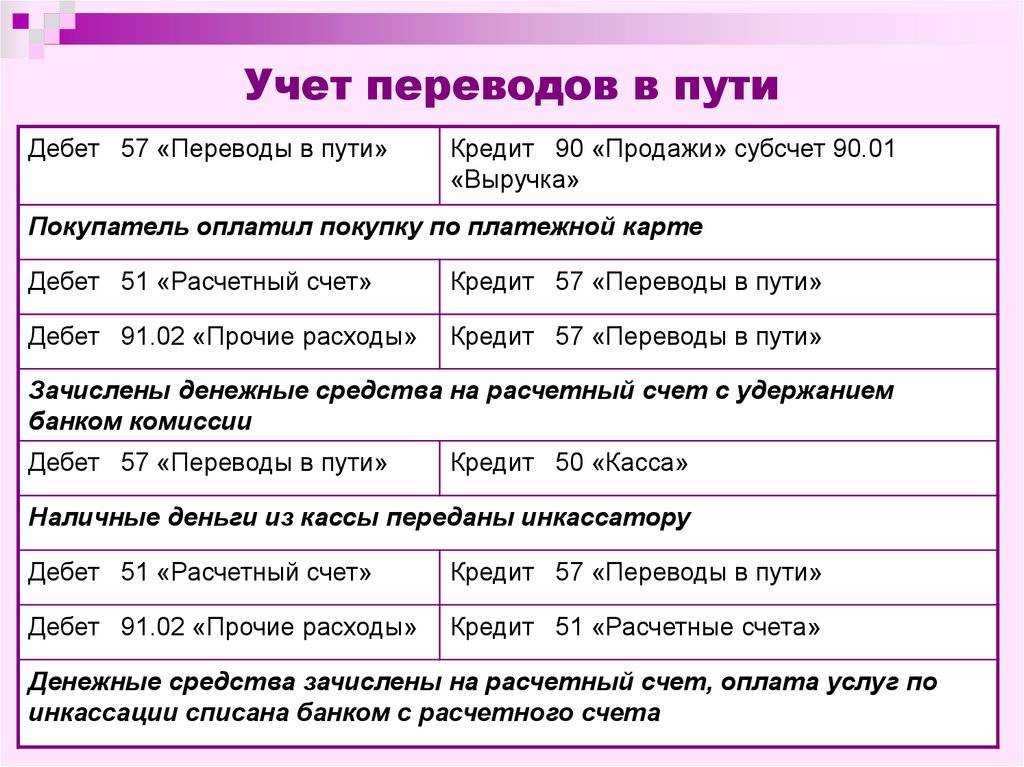

- Дебет 57 Кредит 90 — выручка, полученная по картам покупателей;

- Дебет 90 Кредит 68 — НДС, который начисляется на реализацию;

- Дебет 51 Кредит 57 — перевод финансов на официальный счет предприятия;

- Дебет 91 Кредит 57 — расходы бака по соглашению эквайринга.

В случае если предприятие является плательщиком НДС, то требуется начислять данный налог на всю сумму выручки.

Между организациями

Счет 57 выступает в качестве проводника денег между счетами нескольких организаций. По факту счет 57 в данном случае составляет время между отправлением денег. Тут могут быть следующие проводки:

- Дебет 57 Кредит 51.1 — с расчётного банка №1 был произведен вывод средств для того, чтобы в дальнейшем зачислить их на счет банка №2;

- Дебет2 Кредит 57 — пополнение счета №2 за счет изначального финансового перевода от банка №1.

В таких случаях не происходит временного отсутствия активов, когда финансы ушли с первого счета, а на другой еще не поступили.

57 счет бухгалтерского учета это

Счет 57 «Переводы в пути» – это активный балансовый счет, предназначенный для учета данных о движении денежных средств, еще не поступивших на банковские счета предприятия. Подробнее о порядке использования счета 57 можно будет узнать из представленного материала.

Как счет 57 используется в бухгалтерском учете?

Деньги зачисляются по указанным реквизитам в течение определенного количества времени. Перечисление средств может быть выполнено разными способами:

- в кассе кредитного учреждения;

- через банковский терминал;

- через почтовое отделение.

Чаще всего перечисленные суммы — это выручка от продажи товаров компании, ведущей торговую деятельность. Иногда средства поступают за оказанные услуги или выполненные работы

Чтобы бухгалтер мог точно определить размер прибыли предприятия, ему важно учесть суммы, которые уже переведены, но еще не зачислены

Основанием для отражения средств в дебете счета 57 могут стать квитанции о переводе, ведомости, оформляемые при сдаче денег инкассаторам, и прочая подобная документация. Также счет используется для учета оплаты при помощи банковской карты.

Деньги могут быть переведены в рублях или иностранной валюте. Каждое направление должно быть учтено отдельно.

Типовые бухгалтерские проводки со счетом 57

В Плане бухгалтерских счетов можно найти ряд типовых проводок, применяющихся для отражения операций с использованием счета 57. Приведем самые распространенные из них:

Для учета сумм, поступивших в разных валютных единицах, бухгалтер может открыть следующие субсчета:

- 57.1 – перечисленные, но не поступившие средства;

- 57.2 – средства, сданные через инкассаторов;

- 57.3 – средства, выделенные на приобретение иностранной валюты;

- 57.4 – средства, выраженные в иностранной валюте и переданные для продажи.

Бухгалтер вправе оформить и другие субсчета, когда для этого есть основания. Количество и состав счетов второго порядка определяется учетной политикой предприятия.

Пример оформления счета 57

Магазин получил за смену выручку наличными в размере 50 тыс. рублей. В конце смены приехали инкассаторы, с которым у магазина заключен договор на оказание услуг с комиссией 0,5%. Часть выручки – 30 тыс. рублей – была оплачена при помощи эквайринга (имеется договор обслуживания с банком под 0,2%). В результате бухгалтер сформировал следующие проводки:

- Дт. 50 – Кт. 90.01 – 50000 рублей – выручка наличными была отражена в бухучете на основании ПКО.

- Дт. 57-02 – Кт. 50 – 50000 рублей – деньги переданы инкассаторам на основании передаточной ведомости.

- Дт. 51 – Кт. 57-02 – 50000 рублей – выручку внесли на расчетный счет. Клиент получил выписку от банка.

- Дт. 91.2 – Кт. 51 – 250 рублей – услуги инкассаторов, комиссия.

- Дт. 57 – Кт. 90 – 30000 рублей – деньги, поступившие по эквайрингу.

- Дт. 51 – Кт. 57 – 30000 рублей – зачисление выручки по эквайрингу.

- Дт. 91.2 – Кт. 51 – 60 рублей – комиссия банка за услуги эквайринга.

Переводы в пути

Переводы в пути – это денежные суммы (например, выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенные в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленных по назначению.

Однако сегодня эта характеристика не совсем актуальна, так как сберкассы давно упразднены, а отправить денежные суммы через почту могут только физлица (п. 1 приказа ФГУП «Почта России» от 13.03.2007 № 81п). Таким образом, денежные суммы необходимо выдать подотчетному лицу, а оно должно будет сдать авансовый отчет.

https://youtube.com/watch?v=yve1-G4jHBI

Для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, предназначен Счет 57 «Переводы в пути».

Нормативное регулирование переводов в пути

Использование сч. 57 для отображения информации о переданных в кредитные учреждения денежных средствах, но еще не зачисленных по назначению организации осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94.

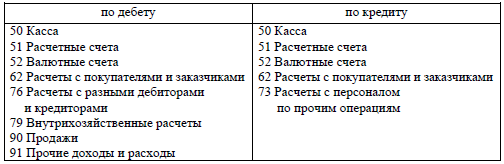

Согласно инструкции счет 57 может корреспондировать со счетами учета денежных средств 50 (51, 52), а также 62, 76, 79, 90, 91 по дебету 57.

Кредит 57-го счета взаимодействует со счетами 50, 51, 52, 62, 73.