Бухгалтерский учет в торговле

Все хозяйственные процессы от поступления товаров до их передачи конечным потребителям нужно задокументировать и оформить проводками.

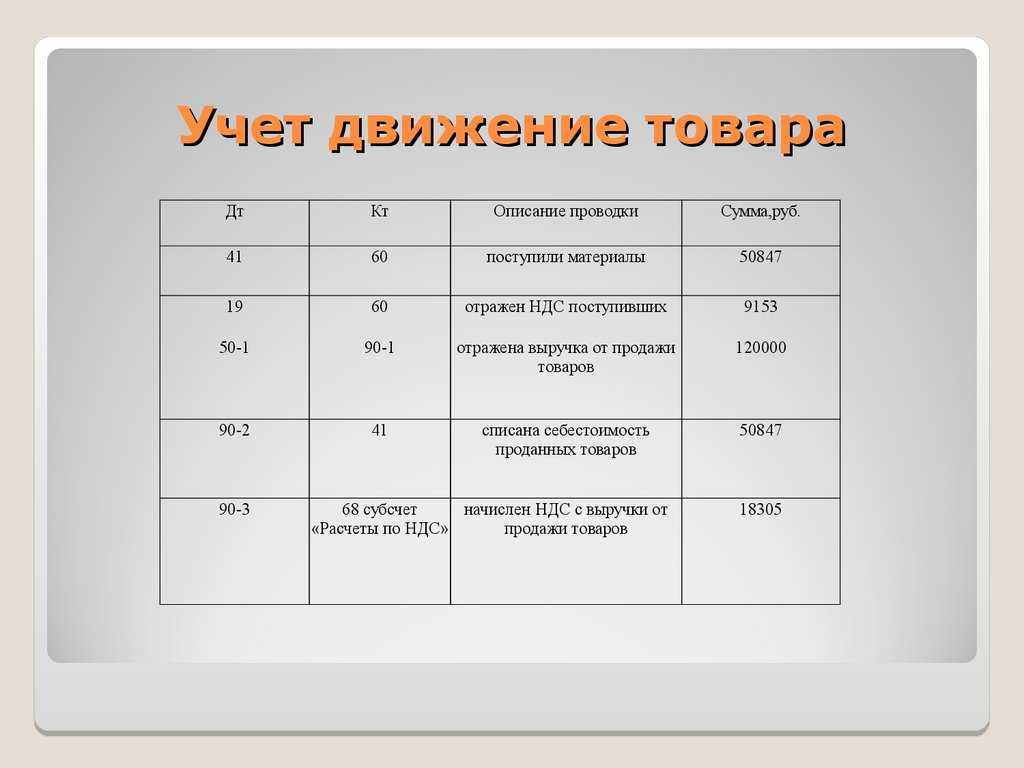

Товары, предназначенные для продажи клиентам, проходят в бухучете по счету 41

При этом важно помнить о таких нюансах:

- Товары, поступившие в компанию на хранение, нужно учесть на счете 002.

- Товары, принятые на комиссию, отражают на счете 004.

Для конкретики в учете можно использовать разные субсчета, к счету 41, к примеру:

- 41.1 — продукция на складе;

- 41.2 — товары для розничной торговли;

- 41.3 — тара под товаром и т.д.

Если компания передает какую-то продукцию другим фирмам на переработку, их не списывают со счета, а проводят обособленно.

Учитывать продукцию можно по разным категориям:

- ответственным сотрудникам;

- сортам;

- названиям;

- партиям;

- местам для хранения и другим.

Проводки для оформления торговых операций в розничной торговле отличаются от проводок для опта. Поговорим о них отдельно.

Правила розничной торговли

Продажа материальных ценностей населению регулируется законодательными актами, защищающиеми права покупателей. Требования к продажам товаров разного вида могут отличаться, однако общие положения регламентируются законом

.

Контроль за торговой деятельностью, в том числе — через розничные магазины, осуществляет несколько организаций, среди которых Роспотребнадзор, налоговая инспекция, Государственный пожарный надзор. При обнаружении нарушения правил на владельцев торговых фирм накладывается административный штраф

Особое внимание уделяется соблюдению санитарных норм. Налоговая инспекция контролирует правила торговли в части соблюдения налогового законодательства и правил ведения бухгалтерского учета, формирования розничных цен, определения финансового результата.

Правила розничной торговли предусматривают выдачу товарно-сопроводительной документации по требованию покупателей. Это относится к сертификатам и прочей технической документации, подтверждающей соответствие товара заявленному качеству. Если часть ТМЦ подлежит обязательному лицензированию, то продавец должен быть готов предъявить и эти документы. В некоторых случаях покупатель вправе потребовать демонстрацию работы товара.

Если товар не соответствует заявленному качеству, или обнаружен брак, потребитель вправе вернуть покупку, что также регулируется положениями закона

. При этом он может требовать произвести равноценную замену или вернуть деньги. При необходимости владелец розничной сети проводит экспертизу бракованного товара за свой счет.

Счета и субсчета в программе «1С:Бухгалтерия 8» для учета товаров

В программе «1С:Бухгалтерия 8» (ред. 2.0) для учета товаров и наценки по ним используются счета и субсчета, представленные в таблице 1. Эти счета рекомендованы Минфином России для учета товаров, но в программе они разделены по дополнительным субсчетам и субконто.

Таблица 1

|

Счет |

Наименование |

Субконто |

||

|

41 |

Товары |

Номенклатура |

Партии |

Склады |

|

41.01 |

Товары на складах |

Номенклатура |

Партии |

Склады |

|

41.02 |

Товары в розничной торговле (по покупной стоимости) |

Номенклатура |

Партии |

Склады |

|

41.03 |

Тара под товаром и порожняя |

Номенклатура |

Партии |

Склады |

|

41.04 |

Покупные изделия |

Номенклатура |

Партии |

Склады |

|

41.11 |

Товары в розничной торговле (в АТТ по продажной стоимости) |

Номенклатура |

Партии |

Склады |

|

41.12 |

Товары в розничной торговле (в НТТ по продажной стоимости) |

Склады |

||

|

42 |

Торговая наценка |

|||

|

42.01 |

Торговая наценка в автоматизированных торговых точках |

Номенклатура |

Партии |

Склады |

|

42.02 |

Торговая наценка в неавтоматизированных торговых точках |

Склады |

Определение и специфика понятий

Упрощенно оптовая торговля — это реализация товаров крупными партиями, розничная — поштучно. То есть бизнес, применяющий первый формат деятельности, работает с предпринимателями, второй — с конечными потребителями.

Однако сегодня в розницу можно приобретать такое же количество товаров, которые предлагают оптовые продавцы. То есть отличия между этими форматами торговли не сводятся только к объему отпускаемой продукции.

Разница между оптом и розницей определяется множеством факторов, которые зависят от специфики каждого из указанных понятий.

Оптовая торговля

Действующее законодательство определяет оптовую торговлю как вид коммерческой деятельности, в рамках которой продавец взаимодействует исключительно с юридическими лицами или предпринимателями. В ходе подобных сделок осуществляется продажа товара для использования в бизнесе, а не в личных целях. 2 приведенные особенности считаются ключевыми признаками опта.

Оптовая торговля отличается следующими специфическими функциями:

- оптовики взаимодействуют с разными участниками рынка, в том числе с государственными органами и международными организациями;

- компании следят за изменением рыночных тенденций;

- участие в создании новых и улучшении существующих;

- принятие на себя рисков, возникающих вследствие невостребованности продукции;

- организация хранения продукции;

- обеспечение поставок конечным продавцам.

Оптовая и розничная торговля составляют единую цепочку доставки товаров конечным потребителям. Компании, использующие первый формат коммерческой деятельности, выступают в качестве посредников между производителем и бизнесом. Однако только такими взаимоотношениями опт не ограничивается.

Розничная

Под розничной торговлей, согласно действующему законодательству, понимаются сделки по продаже товаров конечным потребителям, которые используют приобретенную продукцию для личных (бытовых) нужд. То есть цель покупателя в данном случае — не использование данных изделий в коммерческой деятельности.

Как было отмечено выше, в розницу можно приобретать любое количество товара. Главное, чтобы эта продукция применялась в дальнейшем в личных целях.

Розничная торговля также отличается собственными специфическими функциями:

- анализ тенденций рынка и определение спроса на конкретную продукцию;

- определение цен с учетом всех сопутствующих факторов (расходы на оптовую закупку, хранение и так далее);

- поиск поставщиков, предлагающих товар по оптимальным ценам;

- формирование ассортимента товаров, который удовлетворит запросы потребителей;

- содержание помещения для хранения и продажи товара;

- обслуживание покупателей.

В цену товара, реализуемого через розницу, включены не только расходы на оптовые закупки и логистику. Себестоимость продукции в данном случае также зависит от затрат на поддержание магазина, оплату наемного труда сотрудников, рекламу и так далее.

Учет товаров для хранения: проводки

Организации, занимающиеся торговлей, могут в то же время оказывать услуги хранения товаров. Это также нужно вносить в учет и грамотно оформлять проводками.

Передача товаров должна соответствовать нормам 47 Главы Гражданского кодекса.

Главными участниками процесса здесь выступают:

- хранитель (компания, которая принимает продукцию);

- поклажедатель (лицо, которое оставляет товары).

Хранитель не становится правообладателем товаров. Он должен вернуть их владельцу в сроки, установленные договором.

Процесс передачи и возврата товаров должен сопровождаться заполнением соответствующих форм. Компании вправе разрабатывать бланки документов самостоятельно, чтобы учесть там все нюансы и отразить реальные условия хранения.

Временное хранение продукции нужно внести в учет по счету 002. Поступление отражают по дебету, а отгрузку — по кредиту. Доходы и расходы, связанные с оказанием данной услуги, вносят в учет в качестве вознаграждения и затрат организации по обычным направлениям деятельности.

Если компания отправляет товар на хранение в другие склады, это также нужно оформить. Так как организация остается владельцем продукции, она продолжает числиться на балансе организации. Учет необходимо оформить следующими проводками:

- Д/т — 41 (складское помещение хранителя);

- К/т — 41 (складское помещение поклажедателя).

Товары — главный актив розничного предприятия. Чтобы вести прозрачную торговлю и не сталкиваться со штрафами и претензиями от контролирующих органов, нужно организовать грамотный бухгалтерский и налоговый учет товаров организации.

Маленькие торговые объекты могут справиться с этой задачей вручную. Но при широкой номенклатуре учет продажи товаров целесообразно автоматизировать. Специализированная программа поможет грамотно оприходовать продукцию, учесть каждый объект, корректно вести учет товаров в розничной торговле и оформлять проводки без ошибок.

Бухгалтерский учет товаров в розничной торговле: как их правильно приходовать

Розничные магазины обычно имеют дело с большим объемом разнородного товара, поэтому важно изначально наладить учет во избежание дальнейших недоразумений. Автоматизация действий способствует выполнению таких задач, как контроль за сохранностью ТМЦ, своевременное получение информации об объеме складских запасов, вычисление рентабельности каждой партии.. Автоматизированный учет имеет ряд преимуществ:

Автоматизированный учет имеет ряд преимуществ:

- Оперативное получение информации по ассортименту продаж в разрезе каждого товара. Владелец торговой точки имеет доступ к сведениям о рентабельности всех позиций, что дает ему возможность не увеличивать объем залежалой продукции.

- Контроль за количественным наличием снижает уровень воровства.

- Возможность быстрого проведения инвентаризации.

- Повышение качества обслуживания клиентов благодаря оказанию оперативной помощи покупателям.

Также к задачам учета относятся:

- контроль за ценообразованием;

- проверка оформления торговых операций;

- постановка задач материально-ответственному лицу в части сохранности ценностей;

- своевременное выявление брака и просрочки;

- проведение инвентаризации;

- расчет полученного дохода.

Организация самостоятельно формирует учетную политику, затрагивающую торговые операции. Нарушение принципов учета товара может повлечь за собой снижение прибыли и образование недостач.

Закупка товаров для розничной торговли производится через посредников или напрямую у производителей. Кроме того, владелец магазина имеет право предлагать и собственные изделия.

Поступающие со стороны ценности в обязательном порядке должны иметь сопроводительные документы. Они содержат основные данные о товаре, поставщике, перевозчике. Если речь идет об импортном товаре, нужно заключение Госсанэпиднадзора о надлежащем качестве, в первую очередь это касается продуктов питания.

Процесс поступления товаров контролируется материально-ответственными лицами. Продукция оприходуется на склад по продажным ценам, затем производится наценка, определяющая итоговую стоимость для дальнейшей розничной реализации.

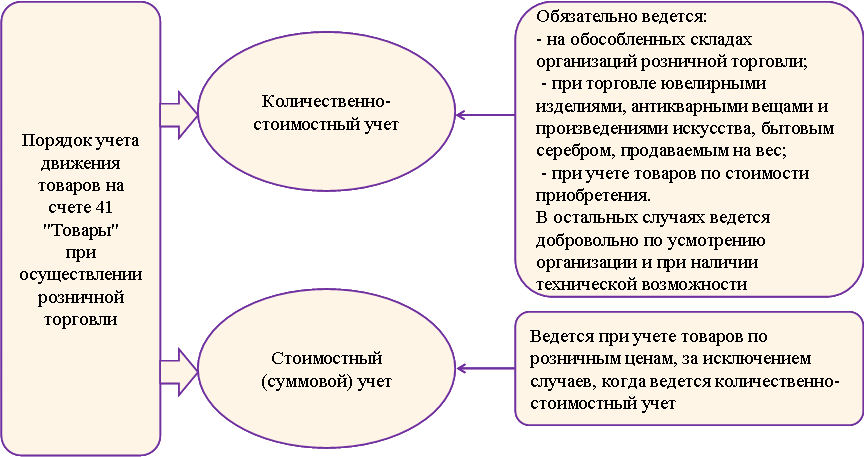

Построение учета в розничной торговле несколько отличается от оптовой реализации. Собственники вправе самостоятельно решить, по каким правилам формировать записи. Допускается учет товаров по продажным ценам с учетом выделения наценки, или формирование аналитики по закупочным. Выбранный способ нужно закрепить в учетной политике.

При автоматизированной работе лучшим решением станет формирование количественно-суммового учета

То есть, берется во внимание каждый вид ТМЦ, списание же себестоимости отражается по закупочным ценам.. Мы подготовили подробное руководство по организации автоматизированного складского учета для начинающих владельцев розничных магазинов

Мы подготовили подробное руководство по организации автоматизированного складского учета для начинающих владельцев розничных магазинов.

Бухучет в розничной торговле

Розничная торговля предполагает продажу ценностей поштучно по рыночной цене.

Учет поступления ценностей

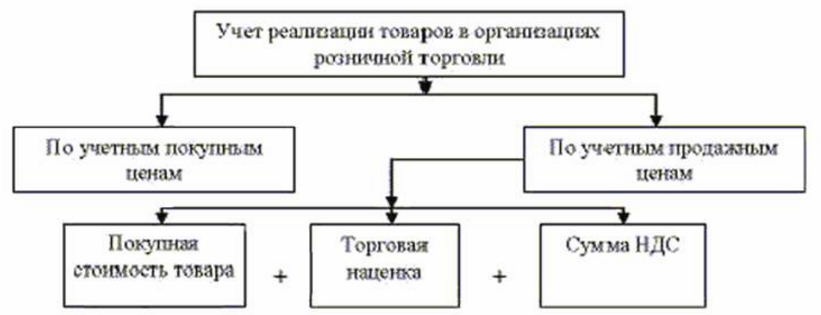

Учет поступлений можно вести по закупочным или продажным ценам. В последнем случае нужно выделить наценку. Выбранный метод учета требуется отразить в учетной политике. Если это возможно, учет нужно вести по каждому типу ценностей. Такой учет актуален тогда, когда в компании есть специальные учетные программы. Такая программа производит автоматическое списание себестоимости ценностей по закупочной стоимости. Если в организации необходимый инструмент отсутствует, то учет проводится по отпускным ценам. Наценка отражается на счете 42 на дату поступления ТМЦ.

Рассмотрим проводки, которые актуальны при отражении ТМЦ по закупочным ценам:

- ДТ41 КТ60. Поступление продукции.

- ДТ19 КТ60. Выделение НДС.

Проводки, актуальные при отражении ценностей по отпускным ценам:

- ДТ41 КТ60. Поступление продукции.

- ДТ19 КТ60. Выделение НДС.

- ДТ41 КТ42. Выделение наценки.

Наценка отражается в реестре розничных цен. Рекомендуется оформлять документ на каждое поступление товара.

Учет реализации ценностей

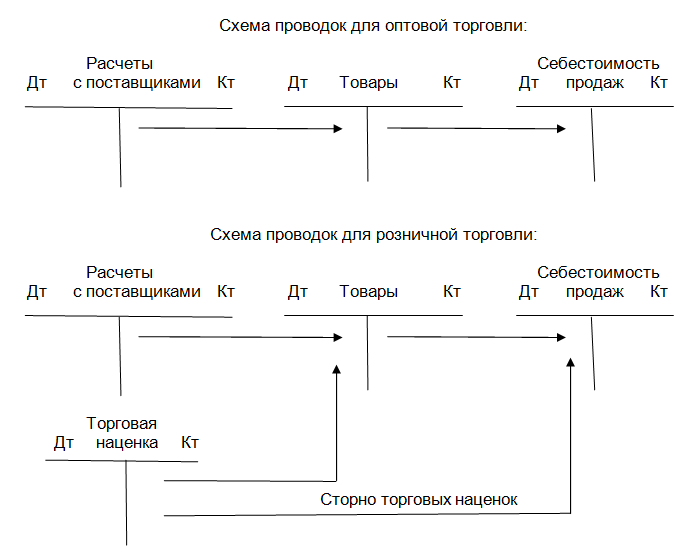

Выручка от реализации ценностей отражается на кредите счета 90/1. Если покупатель расплачивается с помощью банковской карты, используется эта проводка: ДТ51 (57) КТ90/1. После того как выручка отражена, требуется учесть выбытие ценностей. Делается это при помощи проводки ДТ90/2 КТ41.

Ранее упоминалось, что учет может вести по закупочным и отпускным ценам. При продаже ТМЦ операции фиксируются в зависимости от выбранного варианта учета. При отражении продажи товара по закупочным ценам используются эти проводки:

- ДТ50 (51,57) КТ90/1. Получение выручки от реализации.

- ДТ90/3 КТ68. Начисление НДС.

- ДТ90/2 КТ41. Списание себестоимости ТМЦ.

При учете по отпускным ценам нужны те же самые проводки. Однако нужно дополнительно отразить списание наценки. Для этого нужна эта проводка: ДТ90/2 КТ42 (сторно).

Пример бухучета в торговой компании

Фирма «Благо» специализируется на оптовой торговле кондитерскими изделиями. В организацию поступил товар. Прямые расходы включили в себя доставку ТМЦ. Кондитерские изделия проданы. Реализация включила в себя траты на доставку. В этом случае используются эти проводки:

- ДТ41 КТ60. Поступление ценностей.

- ДТ19 КТ60. Выделение НДС.

- ДТ41 КТ60. Учет расходов на доставку.

- ДТ19 КТ69. Выделение НДС с расходов.

- ДТ62 КТ90/1. Продажа продукции.

- ДТ90/3 КТ68. НДС с продажи.

- ДТ90/2 КТ41. Списание себестоимости кондитерских изделий.

- ДТ44 КТ60. Учет трат по доставке.

- ДТ19 КТ60. Входной НДС.

- ДТ90/2 КТ44. Списание в себестоимость трат на доставку изделий до покупателя.

На основании сведений бухучета можно подсчитать валовый доход компании.

Бухучет в оптовой торговле

В бухгалтерском учете оптовой торговли применяется меньше счетов, чем в розничной. Однако, сама операция по оптовой продажи предполагает значительно большие объемы. Рассмотрим бухучет в оптовой торговле на конкретном примере:

ООО «ВЕГА» применяет общую систему налогообложения (т.е. трудится с НДС) закупило у ООО «ВЕСТА» инвентарь на 200 000 рублей. В цену включен НДС в размере 33 333,33 рублей. Помимо этого, с целью транспортировки товара компания наняла транспорт и заплатила за это 15 000 рублей без НДС.

Проводки в этом случае будут следующими:

Д41 К60 – закуплена партия товара на сумму 166 666,67 рублей

Д19 К60 – выделен НДС сумма 33 333,33 рублей

Д41 К60 – учет затрат на доставку на сумму 15 000,00 рублей

На данную партию товара у компании есть покупатель, поэтому сразу же произошла отгрузка товара. Однако, возможен и такой вариант, при котором товар был оприходован на склад. Реализация товара состоялась за 240 000 рублей, включая НДС. Себестоимость складывается из цены закупки товара и накладных расходов. При реализации потребуется списать продукцию, произвести начисление НДС и списать себестоимость. Проводки в этом случае будут следующими:

Д62 К90 – получена выручка от реализации партии товара, сумма 240 000,00 рублей

Д90 К68 – выделен НДС с продажи, сумма 40 000,00 рублей

Д90 К41 – списание себестоимости, сумма 215 000,00 рублей

Кроме того, могут возникать и такие ситуации, при которых в процессе хранения продукции был выявлен брак. Стоимость брака составляет 20 000 рублей (т.е. 10% при норме естественной убыли 7%). Продать эту продукцию нельзя, однако в бухучете необходимо отразить. В этом случае происходит списание бракованной продукции:

Д94 К41 – выявлен брак на сумму 20 000,00 рублей

Д44 К94 – списаны потери в пределах нормы естественной убыли в 7%, сумма 14 000,00 рублей

Д91 К94 – списаны потери сверх нормы естественной убыли, сумма 6000,00 рублей

Когда по бракованной продукции выявлены виновные лица (к примеру, завскладом), то потери могут быть списаны на них. В этом случае запись в бухучете будет следующая:

Д73 К94 – потери отнесены на ответственное лицо.

Таким образом, бухучет в оптовой торговле включает в себя следующее:

- поступление товаров;

- внутреннее перемещение ТМЦ;

- реализацию товаров.

Бухучет в розничной торговле

Бухучет в розничной торговле обычно включает поступление товаров и их продажу потребителям. Отличия от учета оптовой торговли обусловлены тем, что товары продают преимущественно поштучно или небольшими группами, а покупатели расплачиваются как безналичным способом, так и наличными.

Поступление товаров

При продаже в розницу компания может учитывать продукцию двумя способами:

Первый способ подходит крупным магазинам, подключающим товаро-учетные системы. Бухгалтерский учет в торговле с аппаратами проходит автономно: система фиксирует каждый отдельный продукт и автоматически списывает его себестоимость.

Второй метод чаще используют мелкие розничные точки с узкой номенклатурой — ларьки, табачные магазины, лавки. Наценку они отражают на счете 42.

Выбранный способ нужно закрепить в учетной политике предприятия. Рассмотрим, какими проводками оформлять поступление продукции при каждом из них.

При учете по закупочной стоимости поступление оформляют таким образом:

| Операция | Д/т | К/т |

|---|---|---|

| Поступила продукция | 41 | 60 |

| Выделен НДС | 19 | 60 |

Учет поступления товара по отпускной стоимости отражают проводками:

| Операция | Д/т | К/т |

|---|---|---|

| Поступила продукция | 41 | 60 |

| Выделен НДС | 19 | 60 |

| Выделена наценка | 41 | 42 |

Реализация

Отражение продажи товаров в бухучете в розничной торговле также зависит от выбранного метода.

Если предприятие учитывает продаваемые товары по закупочной стоимости, реализацию отмечают такими проводками:

| Операция | Д/т | К/т |

|---|---|---|

| Выручка получена | 50 (51, 57) | 90.1 |

| Начислен НДС | 90.3 | 68 |

| Себестоимость списана | 90.2 | 41 |

При учете по стоимости реализации продажу товаров отражают так:

| Операция | Д/т | К/т |

|---|---|---|

| Выручка получена | 50 (51, 57) | 90.1 |

| Начислен НДС | 90.3 | 68 |

| Себестоимость списана | 90.2 | 41 |

| Наценка списана | 90.2 | 42 (СТОРНО) |

После каждой смены полный размер наличной выручки нужно учесть на счете 90.1. Это оформляют проводкой:

- Д/т — 50;

- К/т — 90.1.

Если предприятие использует терминалы для оплаты картой, а такие расчеты отражают в учете так:

- Д/т — 51 (57);

- К/т — 90.1

Как гласит пункт 7 статьи 168 НК РФ, каждая продажа за наличные должна сопровождаться чеком. В нем отдельно указана сумма НДС, и предприятию не требуется составлять счет-фактуру.

Если оплата за товары приходит на расчетный счет, то правило другое. Согласно пункту 3 статьи 168 НК РФ, в этом случае нужно составить счет-фактуру в течение пяти рабочих дней после покупки.

Учет позволяет анализировать эффективность бизнеса: рассчитывать прибыль, убытки, сравнивать показатели.

В рознице расчет прибыли в конце месяца отражают проводкой:

- Д/т — 90;

- К/т — 99.

Бухгалтерский учет в оптовой торговле

Основные процессы оптовой торговли — поступление, внутреннее движение и реализация товаров. Каждый нужно отразить в бухгалтерском учете и оформить отдельными проводками.

Поступление продукции

Чтобы оформить поступившие товары для опта, используют следующие проводки:

- Д/т 41, К/т 60 — поступил товар;

- Д/т 19, К/т 60 — выделен НДС.

В себестоимость включают все расходы, которые прямо связаны с закупкой продукции. Например:

- цена, установленная продавцом;

- упаковка;

- доставка;

- стоимость сырья;

- оплата труда сотрудников, участвовавших в поставке и т.д.

Внутреннее перемещение продукции

В эту категорию входят все перемещения товаров внутри компании. После поступления продукции ее могут отправить на временное хранение в другой филиал. Это предполагает определенные издержки — на упаковку, доставку, само хранение.

Кроме того, иногда товар нужно подготовить для дальнейшей торговли — упаковать, настроить и запустить рекламу. Все внутренние операции и связанные с ними расходы нужно зафиксировать проводками.

Например, если компания перевозила товары с одного склада на другой самостоятельно, это отражают так:

- Д/т 44;

- К/т 70 (69, 10, 02, 76).

Этой же проводкой отражают прочие затраты на подобные операции — на обслуживание транспорта, организацию работы склада и т.д.

Если фирма обращалась для этого к услугам других компаний, используют другие проводки:

- Д/т 44, К/т 60 — приняли сторонние услуги (компаний или предпринимателя);

- Д/т 19, К/т 60 — выделен НДС.

Реализация

Продажу оптовых партий отражают проводками:

| Операция | Д/т | К/т |

|---|---|---|

| Партия продана покупателю | 62 | 90.1 |

| Поступила оплата | 51 (52) | 62 |

| Выделен НДС | 90.03 | 68 |

| Списана себестоимость | 90.2 | 41 |

| Списаны затраты на реализацию | 90.2 | 44 |

Как вести бухгалтерский учет магазина розничной торговли

Бухгалтерский учет на предприятиях розничной торговли ведется по общим правилам, но с некоторыми нюансами. Формирование записей о полученных и реализованных товарах зависит от специфики точки.

В магазинах, применяющих специальное программное обеспечение, ведется автоматический учет по себестоимости каждой единицы товара, т.е. применяется количественно-суммовой метод.

В точках, которые не автоматизированы, допустимо ведение учета суммовым методом: по розничным ценам с выделенной наценкой. Финансовый результат компании в этом случае определяется расчетным путем.

Вариант учета обязательно должен быть отображен в учетной политике компании.

Цель бухгалтерского учета товаров в торговле

В связи с тем, что «целью ведения бухгалтерского учета операций по продаже товаров является предоставление пользователям информации о результатах деятельности торговой организаций для принятия решений, детализацию счетов следует осуществлять, максимально отражая информационную систему управления продажами товаров». Рассматривая управление продажами как методологию рыночной деятельности, которая определяет стратегию и тактику организаций в условиях конкуренции, А.О. Лебёдкин и И.В. Ерёмина, считают необходимо отметить, что «ключевой задачей организаций торговли на современном этапе становится ориентация на потребителя, это означает, что любое управленческое решение относительно того, с помощью каких методов продажи осуществлять торговую деятельность конкретной организации, методы активизации продаж при этом применять, виды дисконтных карточек вводить, при каких условиях их выдавать и предоставлять скидки владельцам дисконтных карт, проводить распродажу путем уценки или введение скидок, выбору поставщиков с целью предложения потребителям товаров высочайшего качества, должно базироваться на анализе оперативной бухгалтерской информации».

Деятельность торговых организаций, по мнению Ю.А. Котловой «требует разграничения учетных данных для внутренних и внешних пользователей (прежде всего, для составления отчетности) и повышения эффективности управления продажами товаров». Этого можно достичь путем усовершенствования системы аналитического учета. При помощи синтетических счетов появляется возможность выделить из всего дохода торговой организации доход от реализации товаров и в разрезе каждого товара отдельно, что позволяет проводить углубленный анализ продаж, решать вопрос целесообразности закупки и продажи того или иного товара

Учет возврата товара

В рамках темы учета

поступления товара могут возникнуть проблемы в учете: возврата товара, переоценке

товара, порчи товара.

В некоторых случаях

российское законодательство разрешает возвращать купленный товар продавцу. Чаще

всего это касается некачественного, недоукомплектованного товара или товара

несоответствующего ассортимента.

П. 1 ст. 469 ГК РФ гласит, что «поставщик обязан передать покупателю продукцию надлежащего качества. Условия по качеству продукции всегда должны прописываться в договоре в типовой форме или же согласно стандартам/спецификации/образцу/предварительному осмотру. Если подобные условия не указываются в контракте, то поставщик обязуется поставить продукцию, пригодную для целей, для которых она необходима покупателю».

Важным моментом является гарантийный срок товара. В некоторых случаях, как отмечает И.В. Овчинникова «от качества товара может зависеть здоровье, жизнь или имущество покупателя, необходимо установить период гарантийного качества товара, сроков годности и службы». Этот срок начинает действовать с момента отгрузки продукции. Иногда покупатель не может использовать купленную продукцию по определенным, зависящим от комиссионера, причинам. Тогда гарантийный срок продлевается на время, в течение которой эксплуатация продукции была невозможна.

Учет реализации товаров

Реализация в розничной торговле — это продажа товара потребителю с полной передачей прав на продукт. Чтобы законно заниматься торговлей, нужно правильно зафиксировать продажу в учете. В частности, в учет продажи товаров включают:

- получение выручки от продажи товара;

- списание себестоимости продукта;

- отражение расходов на реализацию.

Продажу отражают на общем счете 90. Для него создают субсчета, чтобы отдельно зафиксировать составляющие этапы, например:

- 90.1 — выручка от продажи;

- 90.2 — себестоимость;

- 90.3 — НДС;

- 90.4 — акцизы;

- 90.5 — экспортные пошлины (для организаций, уплачивающих пошлины);

- 90.9 — прибыль или убыток от реализации.

Счет 90 закрывают по истечении каждого отчетного периода. Если при этом организация получила прибыль, учет оформляют проводкой:

- Д/т — 90.9;

- К/т — 99.

Если компания понесла убытки, в бухгалтерских документах счет закрывают другой проводкой:

- Д/т — 99;

- К/т — 90.09.

Переход прав на товар от продавца к покупателю обязательно нужно зафиксировать в договоре

При этом важно указать, в какой момент это происходит:

- при отгрузке товара;

- при оплате.

В учете каждый из случаев отражают соответствующими проводками.

Если покупатель становится собственником в момент отгрузки товара со склада, это фиксируют так:

| Этап реализации | Д/т | К/т |

|---|---|---|

| Фиксирование выручки при продаже | 62 | 90.1 |

| Списание себестоимости товара | 90.2 | 41 |

| Начисление НДС | 90.3 | 68 |

| Отражение расходов на продажу | 90 | 44 |

| Оплата товара банковской картой или наличными | 50, 51 | 60 |

Если потребитель получает права на товар при его оплате, это вносят в учет таким образом:

| Этап реализации | Д/т | К/т |

|---|---|---|

| Отгрузка товара потребителю | 45 | 41 |

| Начисление НДС | 76 | 68 |

| Поступление оплаты | 51 | 62 |

| Фиксирование выручки | 62 | 90.1 |

| Списание себестоимости | 90.2 | 45 |

| Отражение НДС | 90.3 | 76 |

| Списание расходов организации на реализацию | 90 | 44 |

Если неликвидную продукцию продают по уценке, это оформляют в учете товаров отдельными проводками

Здесь важно учесть следующее:

- Уценку списывают по счету наценки.

- Если уценка товара превышает наценку, разницу между ними нужно указать в прочих расходах.

- Для отражения уценки необходимо использовать проводку:

- Д/т — 91;

- К/т — 41.

Торговля сопровождается оформлением чеками ККМ и товарными чеками в соответствии с Федеральным законом №54-ФЗ. Последний должен выдаваться покупателю по требованию.

Переход права собственности на товар

В результате продажи товара происходит переход права собственности от одного лица другому. Смена собственника на товар может произойти в момент отгрузки или в момент оплаты товарных ценностей.

Гражданским кодексом РФ предусмотрен переход права собственности в момент передачи товарных ценностей покупателю, но имеется оговорка «если договором не предусмотрен иной порядок».

Переход права собственности на товар при отгрузке

Если право собственности переходит в момент отгрузки покупателю, то проводки по реализации товарных ценностей в бухгалтерии продавца необходимо отразить в день отгрузки.

Проводки при переходе права собственности в момент отгрузки:

| Дата операции | дебет | Кредит | Наименование операции |

| День отгрузки | 62 | 90/1 | Отражена выручка от продажи товара |

| День отгрузки | 90/2 | 41 | Списана себестоимость товаров, направленных на реализацию |

| День отгрузки | 90/2 | 41 | Списаны расходы на продажу пропорционально отгруженным товарным ценностям |

| День отгрузки | 90/3 | 68/НДС | Начислен НДС от стоимости товаров к уплате в бюджет (если продавец является плательщиком этого налога) |

| День оплаты | 51 | 62 | Получена оплата от покупателя |

Переход права собственности на товар при оплате

Если же между покупателем и продавцом заключен договор, в котором оговаривается, что право собственности переходит в момент оплаты, то бухгалтер продавца должен выполнить несколько иные проводки.

В данном случае применяют счет 45 «Товары отгруженные», этот счет используется для отражения движения отгруженных товарных ценностей, по которым выручка от продажи не может быть признана какое-то время продавцом.

На этом счете могут учитываться как отгруженные товары, поступающие в дебет сч.45 с кредита сч.41 «Товары», так и отгруженная продукция, поступающая в дебет сч. 45 с кредита сч. 43 «Готовая продукция».

Также по дебету сч. 45 отражаются расходы, связанные с отгрузкой товарных ценностей (например, транспортно-заготовительные расходы), поступающие в дебет сч.45 с кредита сч.44 «Расходы на продажу».

По кредиту сч. 45 отражается списание отгруженных товаров в дебет сч.90 «Продажи» в тот момент, когда выручка от реализации признается в бухучете продавца.

Таким образом, если в договоре между контрагентами указано, что переход права собственности на товар осуществляется в момент оплаты, то есть в момент признания выручка от реализации, то отгрузка товара оформляется с помощью проводки Д45 К41, которая будет означать, что товарные отгружены, но еще числятся на балансе продавца.

После того, как покупатель оплатит полученные ценности, будет выполнена проводка Д90/2 К45, которая будет означать, что товар списан с баланса продавца и направлен на продажу.

Что касается налога на добавленную стоимость, то его нужно начислить в момент отгрузки, то есть раньше, чем произойдет переход права собственности. Начисление НДС также отражается на сч.45 с помощью проводки Д45 К68/НДС. Таким образом, товар будет числиться на счете 45 вместе с НДС.

Проводки при смене собственника при оплате:

| День операции | Дебет | Кредит | Наименование операции |

| День отгрузки | 45 | 41 | Отгружены товары без перехода права собственности |

| День отгрузки | 45 | 68/НДС | Начислен НДС со стоимости отгруженных товарных ценностей |

| День оплаты | 51 | 61 | Поступление оплаты от покупателя |

| День оплаты | 62 | 91/1 | Отражена выручка от реализации |

| День оплаты | 90/2 | 45 | Списан реализованный товар |

Проводки по учету товаров

Скидки и

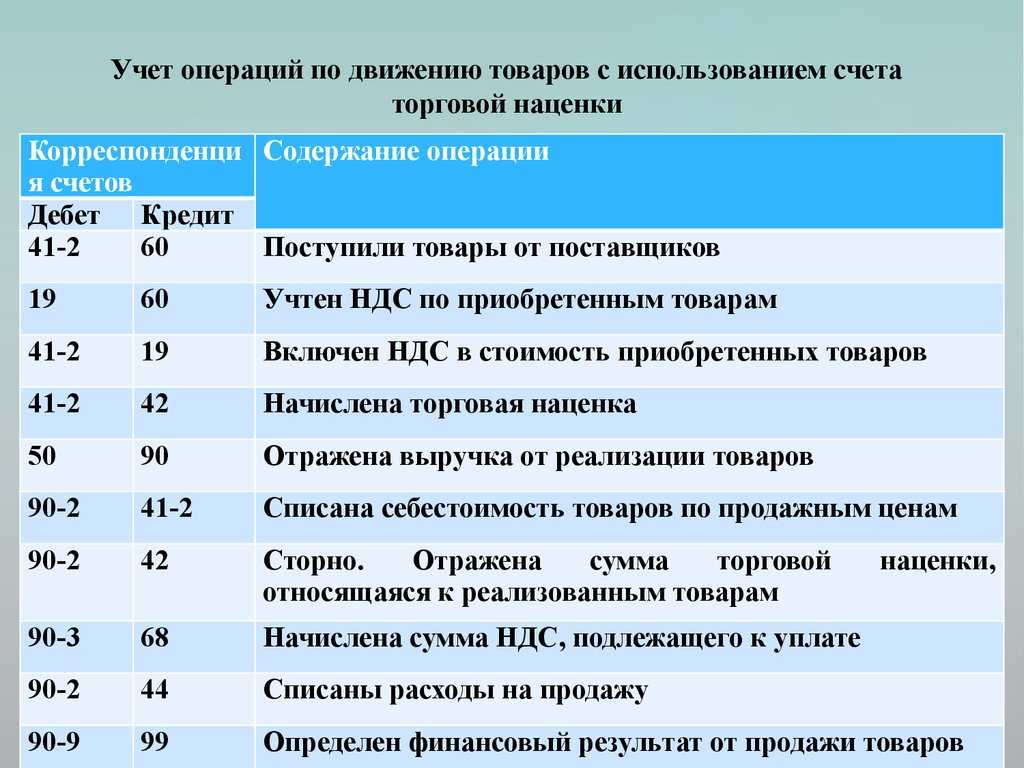

наценки при розничной торговле могут учитываться отдельно (абз.2 п.13 ПБУ

5/01). Когда товары передаются покупателю, они учитываются по ценам продаж:

продажная учетная стоимость товара кредитуется со счета 41 «Товары», а торговой

наценки со счета 42 «Торговая наценка».

Таблица 1 — Учет по ценам продаж с раздельным учетом скидок и наценок

| Дебет | Кредит | Содержание операций |

| 50 | 90-1 |

Оплата товара получена наличными денежными средствами |

| 90-3 | 68 |

Начислен НДС |

| 90-2 | 41 |

Списана учетная стоимость проданного товара |

| 90-2 | 42 |

СТОРНО Отражена сумма торговой наценки, относящаяся к проданному товару |

| 90-2 | 44 |

Списаны издержки, связанные с реализацией товара |

|

90-9 (99) |

99 (90-9) |

Заключительными записями месяца отражены прибыль или убыток от реализации товара |

При продаже товара с оплатой банковскими картами сумма денежных средств поступает на расчетный счет компании не в день реализации, поэтому организация может делать проводку по счету 57 «Переводы в пути»: дебет счета 57 и кредит счета 90, субсчет 90-1. Сумма, зачисленная на расчетный счет компании, указывается по дебету счета 51 «Расчетные счета» и кредиту счета 57. Банковская комиссия отражается как прочий расход (п.11 ПБУ 10/99).

Таблица 2 — Продажа в розницу с использованием банковской карты

| Дебет | Кредит | Содержание операций |

| 57 | 90-1 |

Оплата товара произведена покупателем с использованием банковской карты |

| 90-3 | 68 |

Начислен НДС |

| 90-2 | 41 |

Списана учетная стоимость проданного товара |

| 90-2 | 42 |

СТОРНО Отражена сумма торговой наценки, относящаяся к проданному товару |

| 90-2 | 44 |

Списаны издержки, связанные с реализацией товара |

| 51 | 57 |

Поступила на счет организации в банке оплата товара (за минусом удержанного банком вознаграждения) |

|

60 (76) |

57 |

Отражена сумма удержанного банком вознаграждения |

| 91-2 |

60 (76) |

Признаны расходы в сумме вознаграждения банка |

В бухгалтерском учете полученная от покупателя предоплата (аванс) не есть доход, проводится как кредиторская задолженность (п.п.3, 12 ПБУ 9/99). В бухгалтерском учете продавца по дебету счета 51 «Расчетные счета» или 50 «Касса» и по кредиту счета 62 «Расчеты с покупателями и заказчиками» проводится запись на сумму поступивших как аванс денежных средств. Уплаченная предоплата (аванс) учитывается на счете 62.

Выручка от продажи товара проводится после передачи покупателю от продавца права собственности на товар (п.12 ПБУ 9/99).

Таким образом, научно — обоснованная система организации бухгалтерского учета движения товаров в торговых организациях, содействует эффективному использованию всех ресурсов, улучшению отражения и анализа финансово-имущественного положения предприятий.

Просмотров 4 235

Бухгалтерский учет магазина розничной торговли и кассовые аппараты

Требования к контрольно-кассовой технике и проведению операций описаны в

.

Кассовые аппараты нового образца должны иметь возможность подключения к интернету, благодаря чему в налоговые органы оперативно поступает вся фискальная информация. В результате уменьшается количество проверок, а у владельцев магазинов шансов скрыть выручку практически не остается.

Покупатели с введением в действие новых положений о ККТ получают некоторые преимущества: теперь чеки можно получить не только в бумажном, но и в электронном виде.

За неиспользование ККТ штрафуют: должностных лиц — минимум на 10 000 рублей, компании — на сумму от 30 000 рублей. Если «мимо кассы» прошло более миллиона рублей, предпринимательскую деятельность могут приостановить на 90 дней.

Особенности торговой деятельности

Под торговлей понимают процесс обмена товаров на деньги. При этом продавец не производит сам товары для торговли, а также предварительно приобретает их за плату и потом перепродает (закон №381-ФЗ). Вести торговлю можно двумя способами: оптом или в розницу.

При оптовой торговле товары продают большими партиями и преимущественно юридическим лицам. Покупатели производят оптовые закупки по заниженной цене для дальнейшей перепродажи в розницу с наценкой.

При розничных продажах товары приобретают поштучно или небольшими партиями. Покупатели, обычно — физлица, которые покупают продукты для личных или бытовых нужд.

Каждое направление торговли, кроме покупки и перепродажи продукции, включает ряд других процессов. Хранение на складе, выделение и уплата НДС, формирование наценки, списание, возвраты — каждую операцию нужно принять к учету и правильно отразить в документах. Для этого и нужен бухгалтерский учет.