Самозанятые с позиции физического лица

Минусы режима налогообложения для самозанятых

- доход ограничен 2’400’000 рублей в год;

- нельзя продавать подакцизные товары и товары, подлежащие обязательной маркировке средствами идентификации;

- нельзя перепродавать товары, имущественные права;

- нельзя добывать и (или) продавать полезные ископаемые;

- нельзя иметь работников в трудовых отношениях;

- предусмотрены серьёзные штрафы за нарушение порядка или сроков передачи сведений о расчетах в ФНС установлен штраф (20% суммы расчета); при повторном нарушении в течение шести месяцев, штраф составляет сумму расчета. (НК РФ Ч.1 ред. от 29.09.2019) Статья 129.13);

- о пенсионном обеспечении надо позаботиться самостоятельно, плохо это или хорошо вопрос не однозначный, но надо постараться проявить дальновидность.

Самозанятые граждане не платят:

- страховые взносы;

- пенсионные взносы (их самозанятый гражданин может перечислять самостоятельно);

- НДФЛ в отношении доходов, полученных от профессиональной деятельности.

Самозанятые граждане платят:

- 4 процента в отношении доходов, полученных налогоплательщиками от физических лиц;

- 6 процентов в отношении доходов, полученных налогоплательщиками от ИП и юридических лиц.

Индивидуальные предприниматели, как самозанятые

Индивидуальные предприниматели также могут перейти на этот спец режим, не прекращая статус ИП, и использовать все преимущества самозанятых — неуплата страховых взносов, неприменение онлайн-кассы, налоговые ставки. Совмещение иных режимов (УСН, ЕНВД) с налогом на профессиональный доход недопустимо.

Трудовые отношения для самозанятых

Применение спец режима не влияет на статус физического лица как работника. Он также может состоять в трудовых отношениях, получать доход от такой деятельности, иметь все гарантии, предусмотренные ТК РФ. В этом случае такой доход не будет облагаться налогом на профессиональный доход.

Оплата труда самозанятого в безналичной форме:

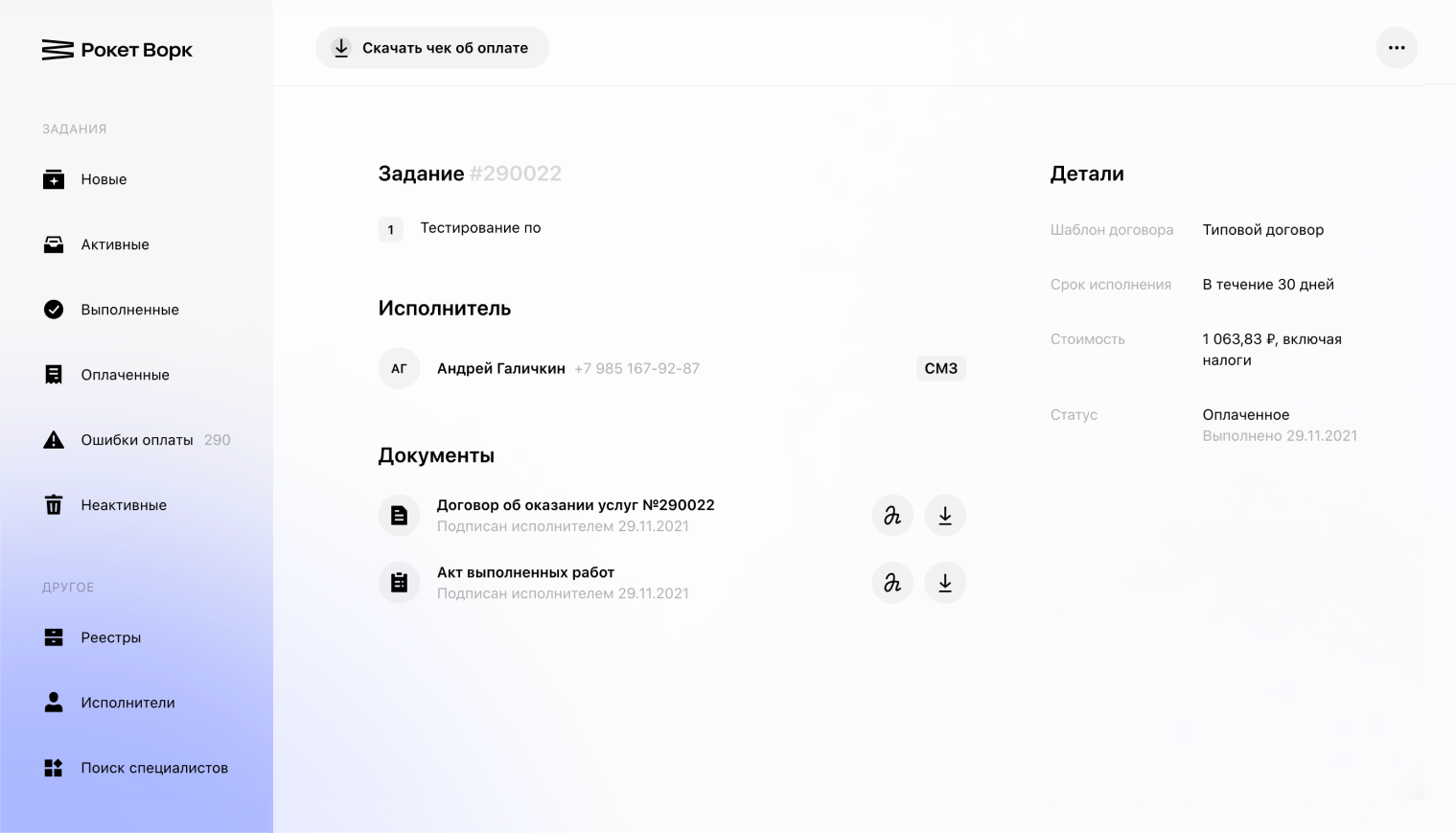

Собственно такая оплата и представляет интерес юридическим лицам при взаимодействии с самозанятыми. При расчетах в безналичном порядке чек должен быть сформирован и передан покупателю (заказчику) не позднее 9-го числа месяца, следующего за налоговым периодом, в котором произведены расчёты (пункт 3 статьи 14 422-ФЗ от 27 ноября 2018 года).

Работодатель действительно сможет сэкономить? Нет ли подводных камней?

Такой способ экономии может быть интересен небольшим компаниям, которые оказывают, например, профильные IT-услуги, услуги по курьерской доставке товаров и т. д. Предоставление подобных услуг не требует получения специальных лицензий, поэтому формально нарушений в действиях компании не будет.

Для работодателей, деятельность которых требует специального лицензирования (образование, медицина, общественное питание и т. д.), такой способ снижения налоговой нагрузки вряд ли будет актуален. Работать по таким направлениям самозанятые не смогут, в том числе в силу требований отраслевого законодательства.

Почему «самозанятость» может быть невыгодна?

Если вы решили работать на себя, нужно учитывать несколько моментов.

- Придется зарегистрироваться в налоговой инспекции в качестве плательщика налога на профессиональный доход и самостоятельно общаться с налоговым органом через мобильное приложение «Мой налог» и специальные сервисы на сайте ФНС.

- Все сведения о доходах будут передаваться в налоговую с помощью приложения «Мой налог». Получать доходы, не пользуясь приложением, будет проблематично. Кроме того, клиенты-организации в таком случае не смогут принять расходы на ваши услуги для целей налогообложения.

Нужно будет формировать чеки и выдавать их тем, кому вы предоставляете услуги. Чек можно напечатать на бумаге, например распечатать с помощью принтера, отправить по электронной почте или дать считать клиенту через QR-код.

Вы не сможете получить налоговые вычеты, например после приобретения квартиры или оплаты дорогостоящего лечения. Они распространяются только на плательщиков НДФЛ, к которым «самозанятые» не относятся (подробнее о налоговых вычетах – в публикации «Как вернуть потраченные на обучение и лечение деньги»).

Правда, у самозанятых есть «свой» налоговый вычет, но его сумма ограничена 10 тыс. руб. Этот вычет применяет налоговый орган самостоятельно, производя уменьшение налога. При этом в законе предусмотрены лимиты, в рамках которых налог может быть уменьшен: при ставке 4% вычет не может быть больше 1% от полученных доходов; при ставке 6% – не более 2% от суммы доходов.

Для получения доступа к страховой части пенсии самозанятый должен будет оформить правоотношения с ПФР и самостоятельно производить выплаты в фонд. Их размер определяется не самозанятым, а рассчитывается исходя из полученного в течение года дохода. Сведения об этом передаются в фонд налоговыми органами.

Отмечу, что самозанятый гражданин не обязан делать выплаты в ПФР в счет будущей пенсии. Однако ему в этом случае будет недоступна страховая пенсия по старости. Исключение составляют те, кто уже наработал минимально необходимый страховой стаж и ИПК, а также те, кто воспользовался правом на страховую пенсию.

Как видите, помимо плюсов, есть и минусы. Но только вам решать, стоит ли игра свеч.

Можно ли подключить без ИП

Может ли самозанятый использовать эквайринг без регистрации в статусе ИП? Да, если у него есть сайт или интернет-ресурс для приёма платежей, а также если он подключён к специальному сервису. Онлайн-эквайринг для самозанятых подключается путём размещения на сайте платёжной формы или кнопки для перехода на платёжный сервис. В этом случае выручка будет зачисляться на личные счета физлиц, являющихся самозанятыми.

Как самозанятому получить эквайринг и принимать платежи:

- Зарегистрируйтесь в сервисе — ЮKassa, Robokassa, QIWI и т. п.

- Заключите договор онлайн с компанией, оказывающей услуги по приёму платежей от клиентов в пользу самозанятых.

- Выберите вариант подключения — установка на сайте или выставление счетов без сайта.

Тарифы зависят от количества платежей и варианта приёма оплаты. Например, ЮKassa при платежах с Тинькофф Банка берёт комиссию от 3,6%, а с электронных кошельков — от 3,5%.

Обязательно ли подключать систему безналичных расчётов при самозанятости

Терминал для безналичной оплаты для самозанятого приобретать и использовать не нужно. Закон разрешает работать без него, проводя оплату через приложение, принимая деньги на личный банковский или карточный счёт физических лиц.

В чём разница между личным и расчётным счётом?

- Личный счёт открывается для физического лица. Предназначен для приёма безналичных переводов, платежей в личных целях. К нему привязывается банковская карта физлица.

- Расчётный счёт открывается для ИП и юридических лиц. Используется для бизнес-целей. Возможна привязка корпоративной банковской карты с целью проведения платежей для оплаты командировочных, представительских расходов, закупки товаров в процессе ведения бизнеса.

Граждане, зарегистрированные в качестве самозанятых, являются физлицами. Для них расчётный счёт не открывается, при приёме безналичных платежей к ним нет требований, аналогичных ИП или юрлицам. Лица, использующие НПД, не обязаны подключать онлайн-кассу, ставить её на учёт в налоговой.

Зачем самозанятому эквайринг

Действующее законодательство максимально лояльно к самозанятым гражданам. Им не нужны онлайн-кассы, налоговая отчётность, посещение ФНС. Достаточно зарегистрироваться в режиме онлайн через специальное приложение в статусе самозанятого. Процедура занимает несколько минут, после чего можно работать. Способы оплаты, законодательно разрешённые гражданам, зарегистрированным в качестве самозанятых, позволяют принимать деньги следующим образом:

- банковская карта или обычный счёт;

- электронные кошельки;

- наличные.

Открывать расчётный счёт не нужно. Процесс приёма оплаты проходит следующим образом:

- получаете деньги удобным для вас способом;

- запускаете приложение «Мой налог»;

- добавляете новую продажу;

- указываете сумму, от кого она получена — физического или юридического лица. Это нужно для расчёта налога;

- отправляете электронный чек покупателю.

Налоги рассчитываются в этом же приложении. Когда пора вносить платёж, поступает сообщение. В результате самозанятые принимают оплату, платят налог, контролируют доходы, налоговые выплаты в одном приложении. Это просто и удобно.

Если бизнес расширяется и появляются клиенты с большими платежами, которые хотят платить с помощью платёжных терминалов, необходимо решить, как подключить эквайринг самозанятому. Учитывая, что при использовании налогового режима НПД сумма годового дохода ограничена 2,4 млн рублей, рекомендуется продумать вопрос параллельной регистрации в качестве ИП с использованием налогового режима НПД.

Торговый эквайринг для самозанятых, зарегистрированных в качестве ИП, позволит:

- предложить покупателям дополнительные возможности оплаты по безналичному расчёту;

- расширить клиентскую базу;

- снять ограничение в 2,4 млн рублей на годовой доход.

Обратите внимание. При постоянном доходе, превышающем 2,4 млн рублей в год, рекомендуется одновременно с самозанятостью оформить ИП и подключить услугу эквайринга

Если самозанятые имеют небольшой доход, принимают оплату наличными или на личные карты, формируют чеки из приложения, а их клиентов это устраивает, эквайринг можно не подключать.

Заключаем договор с самозанятым гражданином, не имеющим статуса ИП

le=»text-align: justify;»>Этот случай сложнее, поскольку ваши налоговые обязательства напрямую зависят от того, насколько добросовестно самозанятый исполнитель будет выполнять обязанности плательщика налога на проф.доход. Здесь нужно учитывать следующее:

- Самозанятые освобождены от уплаты НДФЛ (п. 9 ст. 2 закона № 422-ФЗ). Это значит, что, заключая договор с таким гражданином, вам исполнять обязанности налогового агента не придется. Проверить статус плательщика налога на профдоход можно будет на специальном сервисе.

- Касательно страховых взносов: суммы, уплаченные самозанятому исполнителю, не облагаются взносами у заказчиков. Но при одном условии: на выплаченную сумму вы должны получить чек, сформированный самозанятым в электронной форме или на бумаге (абз. 2 п. 1 ст. 15 закона № 422-ФЗ). Нет чека — придется заплатить пенсионные и медицинские взносы. Есть чек — взносы платить не нужно.

- Договор с обычным физлицом, уплачивающим профдоход, тоже может быть переквалифицирован в трудовой. А это значит, что заказчику доначислят НДФЛ и взносы.

Договор с самозанятым физлицом, не имеющим статуса ИП, — это стандартный договор ГПХ юрлица (или индивидуального предпринимателя) с гражданином.

Г-н Силуанов А.Г., Министр финансов нашей страны, выссказался по этому поводу: «Налоговая служба видит все предприятия, которые пытаются взять себе вместо штатных работников — самозанятых», — указал Силуанов.

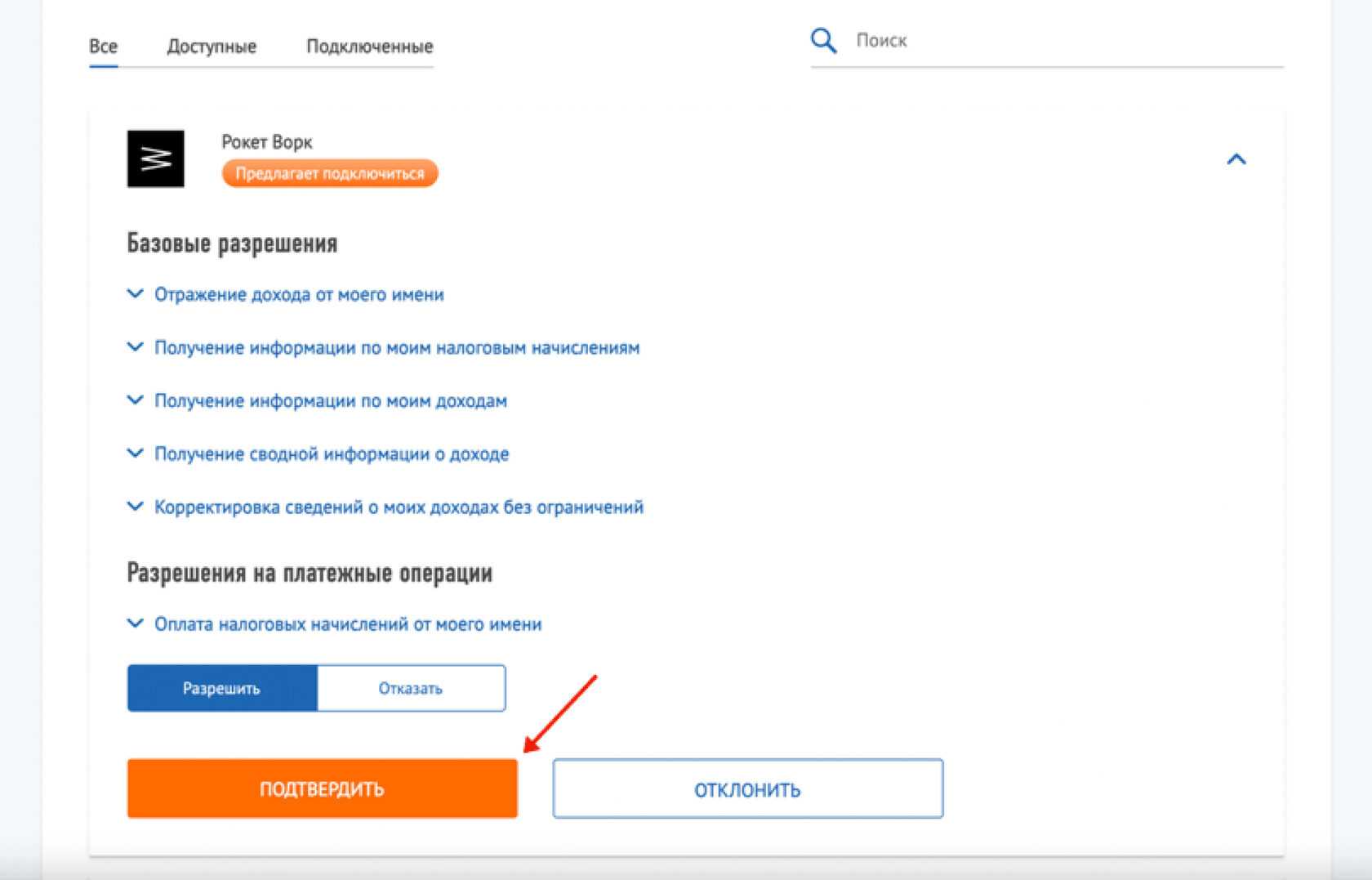

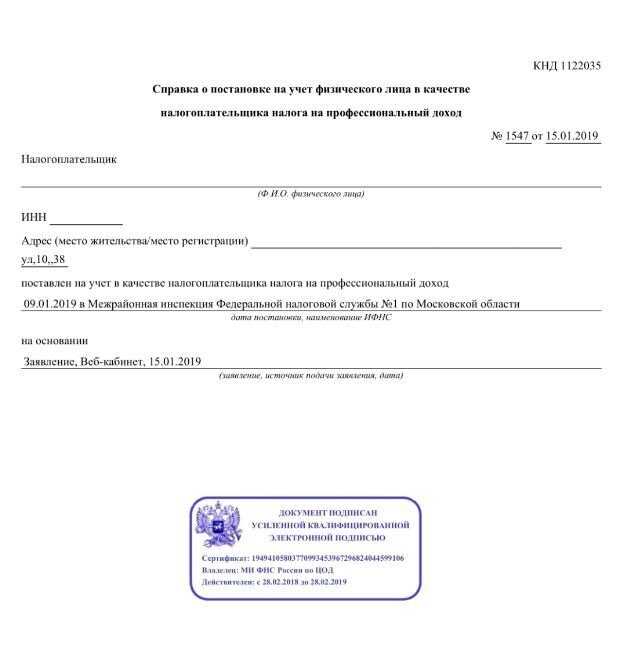

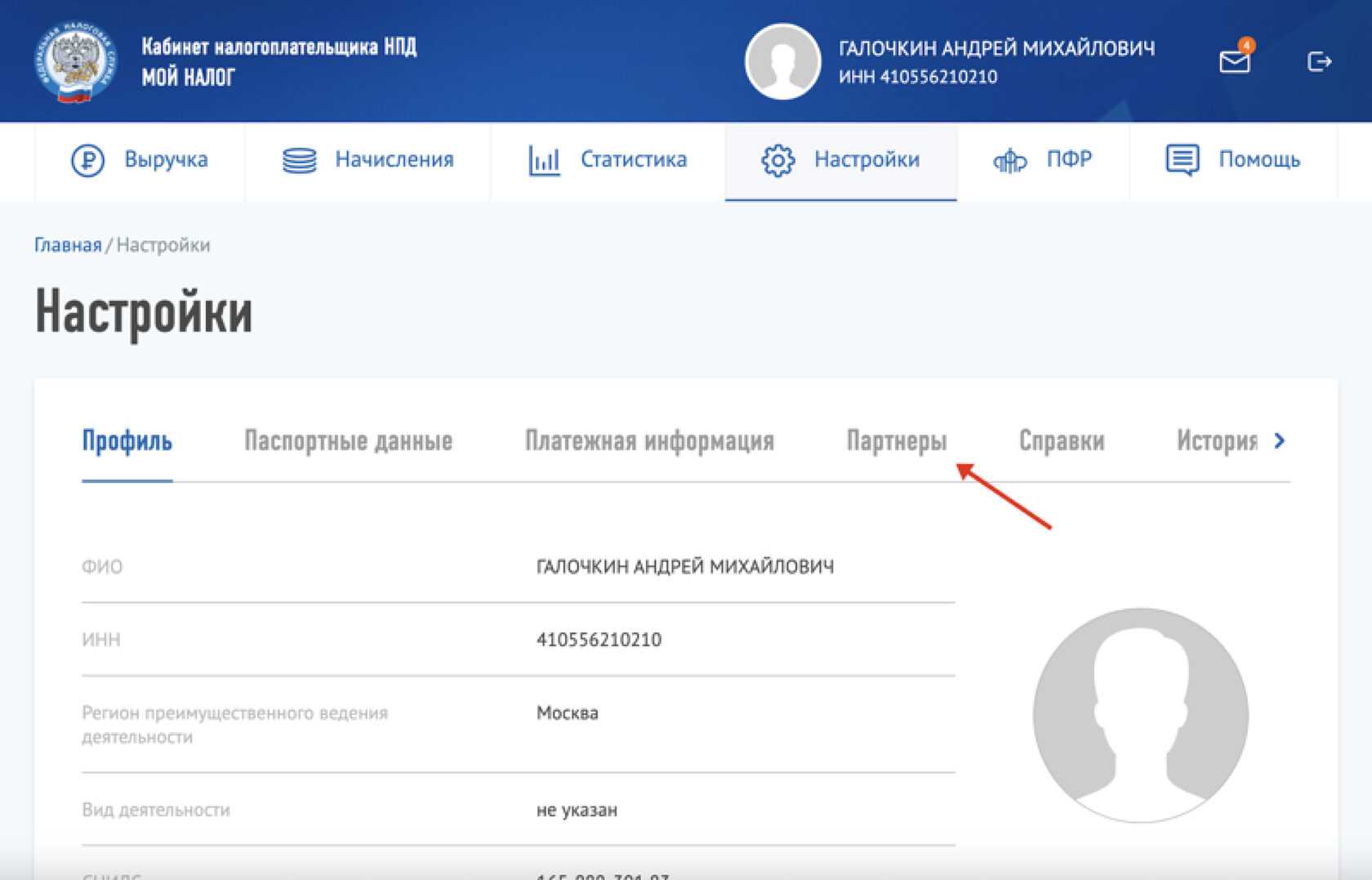

В договоре ГПХ можно сразу отметить, что исполнитель является официально зарегистрированным самозанятым, и что расчеты с ФНС будут произведены им самостоятельно. Также, можно приложить справку, которую можно оформить в приложении «Мой налог», она подтвердит статус исполнителя. Для этого самозанятому нужно зайти в Личный кабинет, перейти на вкладку «Настройки», спуститься в раздел «Справки» и нажать «Сформировать». Справка выдается мгновенно в ПДФ-формате. Внизу бланка есть электронная подпись самозанятого, что делает бумажку документом. Никаких дополнительных заверений не требуется.

А так же положения закрепляющие ответственность исполнителя за убытки, которые вы понесете в случае недобросовестного исполнения им своих налоговых обязанностей.

Чем рискует юрлицо при сотрудничестве с самозанятым

Если юрлицо привлекает к задачам самозанятого, то такого исполнителя не нужно официально зачислять в штат. В этом случае отпадает необходимость:

- отчислять НДФЛ и страховые взносы;

- оплачивать отпуск, больничный;

- иметь социальные обязательства;

- предоставлять рабочее место и материалы для выполнения заказа;

- оформлять и своевременно отправлять отчётность.

Но если при сотрудничестве с плательщиком НПД допущены какие-либо ошибки или нарушены установленные требования, то у заказчика возникают определённые риски. Например:

- Штрафы в размере 50-100 тысяч рублей за несоблюдение условий работы с самозанятыми.

- Доначисления по НДФЛ и взносам.

- Пени за просрочку по НДФЛ и взносам.

- Переквалификация соглашения ГПХ в трудовой договор.

- Зачисление исполнителя в штат на условиях официального сотрудника со всеми полагающимися льготами.

- Регулярное отчисление за сотрудника НДФЛ и страховых выплат.

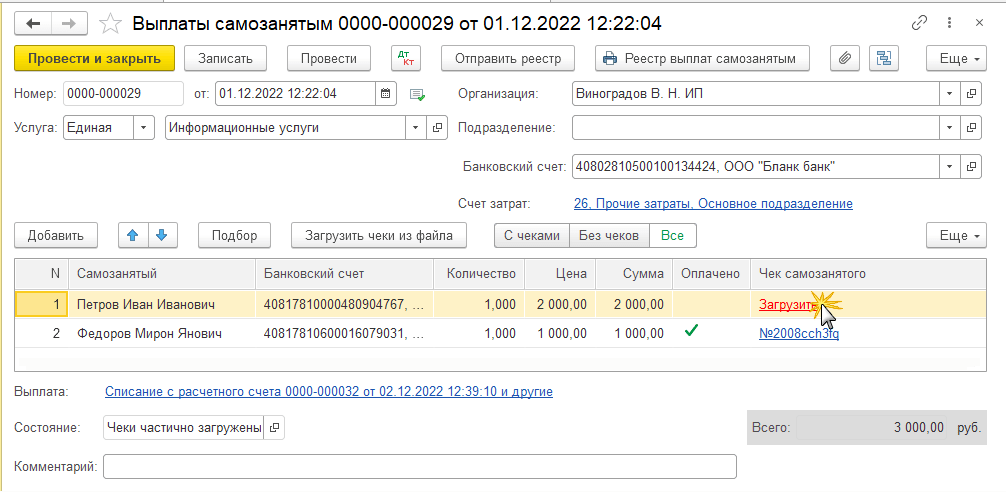

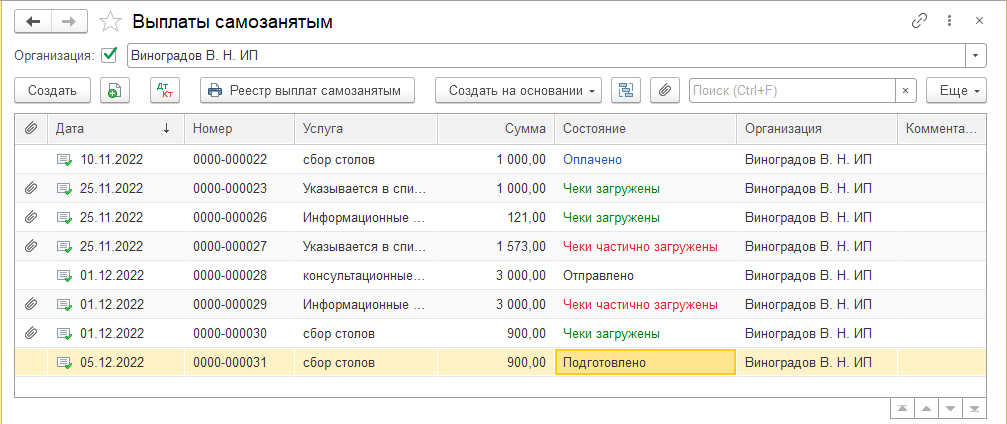

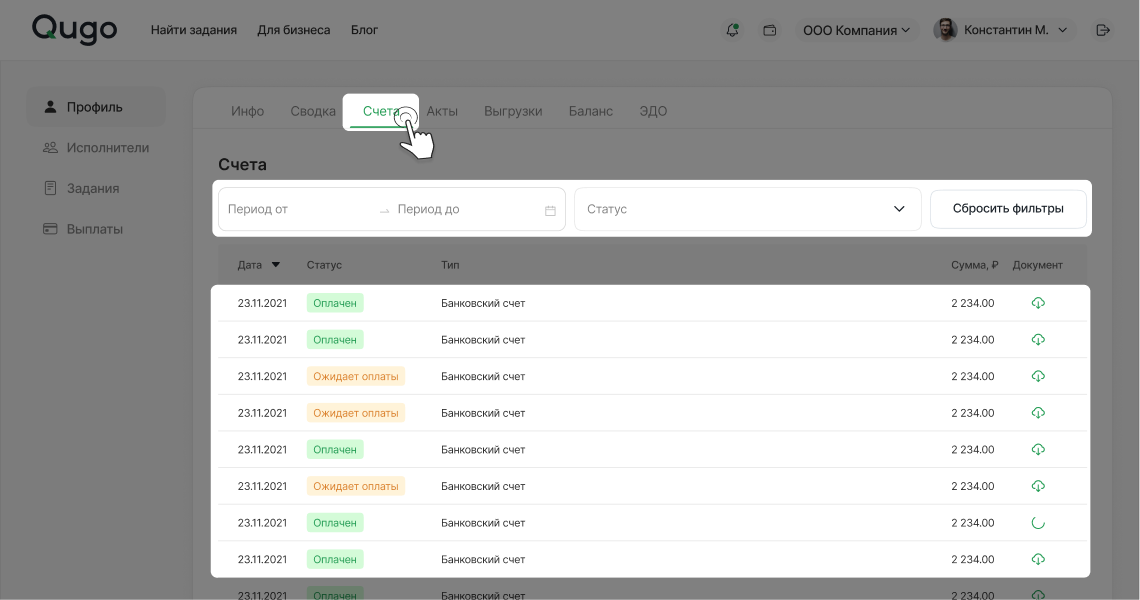

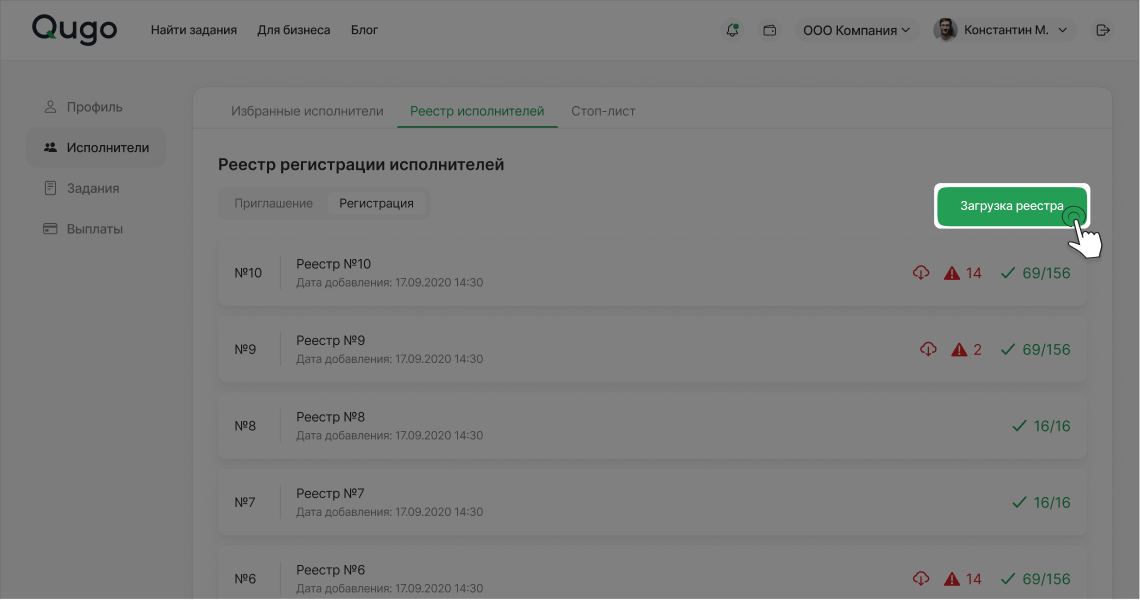

Статусы выплат самозанятым

В учетной системе используются следующие состояния для документов Выплаты самозанятым:

-

Подготовлено – документ создан и сохранен в информационной базе;

-

Выгружено – данный статус назначается и используется только в отсутствии интеграции с 1С:ДиректБанком, когда обмен выполняется через файлы Excel;

-

Отправлено – данный статус назначается после того, как электронный документ отправлен в банк по технологии 1С:ДиректБанк;

-

Оплачено – статус назначается автоматически после того, как в учетную систему загружаются документы Списание с расчетного счета, соответствующие документу Выплаты самозанятым. Документы списания могут быть загружены как через обработку Клиент-банк, так и по технологии 1С:ДиректБанк;

-

Чеки частично загружены – статус назначается, когда в документ Выплаты самозанятым были загружены чеки не для всех самозанятых (рис. 11). Такое может происходить, если банк по какой-либо причине не смог произвести выплату самозанятому и оформить за него чек в ФНС (например, банку не удалось подтвердить статус самозанятого, или номер счета самозанятого указан неправильно). Поскольку банк не осуществил выплату физлицу, такую строку необходимо удалить из текущего реестра, после чего в текущем реестре останутся только загруженные чеки, и его статус поменяет значение на Чеки загружены. По проблемным физлицам следует устранить причину проблемы, которую обнаружил банк, подготовить и отправить новый реестр. Если невозможно подтвердить статус самозанятого, то в отношении него необходимо оформить выплату по договору гражданско-правового характера (ГПХ);

-

Чеки загружены – статус назначается, когда в документ Выплаты самозанятым были загружены чеки всех самозанятых.

Указанные состояния отображаются в нижней левой части формы документа Выплаты самозанятым (см., например, рис. 5, 10 и 11), а также в журнале документов Выплаты самозанятым (рис. 12).

Рис. 11. Частичная загрузка чеков

Рис. 12. Статусы выплат самозанятым

Новые возможности программы позволяют упростить ведение учета при совершении сделок с самозанятыми.

Правовая база

- «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 29.09.2019) (с изм. и доп., вступ. в силу с 29.10.2019)

РФ Статья 83. Учет организаций и физических лиц

(в ред. Федерального закона от 23.12.2003 N 185-ФЗ) (выдержка)

7.3. Постановка на учет (снятие с учета) физического лица (за исключением лиц, указанных в статье 227.1 настоящего Кодекса), не являющегося индивидуальным предпринимателем и оказывающего без привлечения наемных работников услуги физическому лицу для личных, домашних и (или) иных подобных нужд, в указанном качестве осуществляется налоговым органом по месту жительства (месту пребывания — при отсутствии у физического лица места жительства на территории Российской Федерации) этого физического лица на основании представляемого им в любой налоговый орган по своему выбору уведомления об осуществлении (о прекращении) деятельности по оказанию услуг физическому лицу для личных, домашних и (или) иных подобных нужд.

- Налоговый кодекс Российской Федерации (часть вторая) ред. от 29.09.2019 НК РФ Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) (выдержка).

70) доходы в виде выплат (вознаграждений), полученных физическими лицами, не являющимися индивидуальными предпринимателями, от физических лиц за оказание им следующих услуг для личных, домашних и (или) иных подобных нужд:

по присмотру и уходу за детьми, больными лицами, лицами, достигшими возраста 80 лет, а также иными лицами, нуждающимися в постоянном постороннем уходе по заключению медицинской организации;

по репетиторству;

по уборке жилых помещений, ведению домашнего хозяйства.

Законом субъекта Российской Федерации могут быть установлены также иные виды услуг для личных, домашних и (или) иных подобных нужд, доходы от оказания которых освобождаются от налогообложения в соответствии с настоящим пунктом.

Положения настоящего пункта распространяются на физических лиц, уведомивших налоговый орган в соответствии с пунктом 7.3 статьи 83 настоящего Кодекса и не привлекающих наемных работников для оказания указанных в настоящем пункте услуг;

(п. 70 введен Федеральным законом от 30.11.2016 N 401-ФЗ)

- Федеральный закон «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» от 27.11.2018 N 422-ФЗ (последняя редакция) 27 ноября 2018 года N 422-ФЗ

- Проект: О внесении изменений в Федеральный закон от 27 ноября 2018 года № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» 30 октября 2019 г.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 29.09.2019) Статья 129.13. Нарушение порядка и (или) сроков передачи налогоплательщиками сведений о произведенных расчетах при реализации товаров (работ, услуг, имущественных прав).

Список из пяти позиций. Рекомендую прочесть всем. Указанные выдержки из Налогового Кодекса и, собственно, сам закон о налоге на профессиональный доход невелики по размеру и за полчаса эти документы, в первом приближении, можно одолеть.

Если предельно сжато, то можно сказать так:

- налогоплательщиками налога на профессиональный доход признаются физические лица, в том числе индивидуальные предприниматели, перешедшие на специальный налоговый режим в порядке, установленном настоящим Федеральным законом;

- нельзя применять указанный налоговый режим лицами осуществляющие перепродажу товаров, лицами имеющих работников, с которыми они состоят в трудовых отношениях, лицами ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, комиссии и агентских договоров;

- объектом налогообложения признаются доходы от реализации товаров (работ, услуг, имущественных прав);

- на доход в натуральной форме закон не распространяется;

- ставка налога 4 процента в отношении доходов, полученных налогоплательщиками от реализации товаров (работ, услуг, имущественных прав) физическим лицам;

- ставка налога 6 процентов в отношении доходов, полученных налогоплательщиками от реализации товаров (работ, услуг, имущественных прав) индивидуальным предпринимателям для использования при ведении предпринимательской деятельности и юридическим лицам.

Какие договоры нужно постоянно проверять бухгалтеру

Риск переквалификации ГПД с самозанятым в трудовой у договоров, которые:

- Заключены и действуют постоянно три и более месяца подряд. Продолжительные договоры налоговиками рассматриваются как трудовые.

- Являются для самозанятого единственным источником дохода. Регулярные выплаты по договорам с самозанятыми имеют признаки зарплаты. По этому параметру налоговая проверяет сформированные самозанятыми чеки в адрес одного и того же заказчика на протяжении всего времени работы. Заказчик может быть квалифицирован как работодатель.

- Предусматривают периодические выплаты в пользу самозанятых. Если компания оплачивает работы или услуги самозанятого ежемесячно, в рамках гражданско-правовых договоров, на каждую выплату должен быть оформлен акт выполненных работ. Иначе налицо подмена трудовых отношений гражданско-правовыми.

- Устанавливают зависимость исполнителя по ГПД от внутреннего распорядка и локальных актов заказчика. Например, рабочий режим, рабочее место, гарантии оплаты отпуска и больничного и т.п.

Как избежать рисков при работе с самозанятыми

Чтобы для организации не было рисков при сотрудничестве с самозанятыми, заказчику необходимо убедиться, что:

- У исполнителя действительно есть статус плательщика НПД. Для этого можно попросить у него справку о регистрации режима или проверить информацию самостоятельно через сайт ФНС. Это желательно делать каждый раз перед перечислением вознаграждения за услугу.

- Годовой доход самозанятого не превысил 2,4 миллионов рублей.

- Предмет договора не входит в перечень запрещенных видов деятельности для самозанятых.

- Исполнитель не имел с работодателем официальных трудовых отношений в течение последних 2 лет.

- Соглашение составлено грамотном, и в нем нет признаков подмены трудовых отношений.

- Исполнитель предоставил чек в качестве подтверждения факта получения оплаты, и в нем нет ошибок. Без этого документа заказчик также не сможет учесть в расходах эту выплату.

Для чего нужен единый налоговый счет

Единый налоговый счет представляет собой консолидацию по всем налоговым обязательствам плательщика. Внесенные на ЕНС средства автоматически распределяются налоговой службой в счет погашения налогов, страховых взносов и прочих обязательных платежей.

При этом важно учитывать, что распределение средств осуществляется в строгом порядке: сначала гасится недоимка, затем текущие налоги и страховые взносы, потом пени, проценты и штрафы. Всю информацию о распределении средств можно отслеживать в личном кабинете налогоплательщика

Всю информацию о распределении средств можно отслеживать в личном кабинете налогоплательщика.

ЕНС создан для упрощения процедуры оплаты налогов, как заявляют уполномоченные органы. Не надо указывать КБК, ОКТМО, назначение перевода, отчетный период, сроки по каждому взносу. Вместо множества платежек на отдельные налоги достаточно отправлять совокупную сумму на единый налоговый счёт.

Стоит ли работать с самозанятым бухгалтером

Самозанятым может быть и бухгалтер, но есть нюансы:

- Обычно у приходящих специалистов много фирм на обслуживании и мало времени. Вы можете долго ждать ответа на вопрос или решения своей задачи.

- Такой бухгалтер незаменим, что плохо. Если он уедет в отпуск или заболеет, вы на время останетесь без поддержки или будете получать ее с перебоями.

- Главный минус работы с самозанятыми — они обычно не несут финансовой ответственности за свои ошибки, которые могут привести даже к блокировке счетов. Вероятнее всего, вам придется самостоятельно разбираться с налоговой, оплачивать штрафы и пени.

- Бухгалтер может просто пропасть и перестать отвечать на ваши звонки.

Альтернатива есть — аутсорсинг бухгалтерии с финансовой гарантией. Например, мы в Фингуру упрощаем предпринимателям взаимодействие с бухгалтерами и делаем процесс работы более прозрачным:

- выделяем троих бухгалтеров (по налогам, зарплате и первичке) и персонального помощника, который распределяет задачи и контролирует их выполнение;

- сроки сдачи отчетов в контролирующие органы и выполнения других ключевых задач дополнительно отслеживает ПО;

- оперативно заменяем бухгалтера специалистом аналогичного профиля, если он заболел или ушел в отпуск, чтобы это не сказалось на выполнении задач;

- страхуем на миллион рублей от бухгалтерских ошибок и их последствий.

Как компаниям и ИП безопасно использовать труд самозанятых

Для того, чтобы избежать в будущем доначисления налогов, страховых взносов и штрафов, организации и ИП, заключающие договоры о выполнении работ с самозанятыми, должны руководствоваться несколькими правилами.

Первое правило: необходимо соблюдать запрет, установленный п. 8 ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ. Соглашение на выполнение работ/оказание услуг нельзя заключать:

- со своими работниками, имеющими параллельно официальный статус самозанятых (при наличии действующего трудового договора);

- с самозанятыми, которые являлись вашими работниками менее 2 лет назад.

Второе правило: заключаемые с самозанятыми договоры и соглашения должны исключать признаки трудовых договоров (постановление Арбитражного суда Волго-Вятского округа от 06.03.2019 № А28-1147/2018). В частности, организация/ИП по соглашениям с самозанятыми не должны:

- брать на себя ответственность за обеспечение самозанятым условий труда;

- контролировать самозанятых в процессе выполнения ими работ или оказания услуг;

- требовать от самозанятых подчинения правилам внутреннего трудового распорядка.

Самозанятые по таким соглашениям не должны:

- подчиняться локальным актам, действующим в организации, на территории которой выполняются работы или оказываются услуги;

- нести дисциплинарную ответственность перед заказчиком работ или услуг;

- подчиняться графику работ или графику сменности, действующим в компании;

- выполнять трудовую функцию (работы по соглашению с самозанятым должны иметь четко определенный объем и конечный результат);

- иметь по соглашению с заказчиком права и гарантии, предусмотренные нормами ТК РФ (например, право на оплачиваемые отпуска и выходные дни).

Третье правило: документальное оформление самозанятого должно строго ограничиваться письменным соглашением о выполнении конкретных работ/оказании услуг. За самозанятым не должно числиться документов, свойственных штатным работникам (постановление Арбитражного суда Восточно-Сибирского округа от 08.07.2021 № А33-36428//2018). В частности, самозанятый, с которым было оформлено соглашение о выполнении работ, не должен фигурировать:

- в графиках отпусков и графиках сменности;

- журналах регистрации прихода-ухода сотрудников на работу;

- договорах о материальной ответственности и инструкциях по обеспечению требований безопасности;

- расчетных листах и ведомостях о начислении зарплаты;

- журналах регистрации и проведения инструктажей на рабочем месте;

- актах медицинского осмотра работников и т.д.

Несоблюдение и игнорирование данных правил грозит организациям и ИП целым рядом негативных последствий.

Что будет за нелегальное использование труда самозанятых

Еще с конца 2019 года, которые фактически нанимают самозанятых в качестве своих работников. А на днях и Минфин высказался по теме работы с самозанятыми и представил разъяснения по вопросам безопасного сотрудничества организаций и ИП с самозанятыми лицами, привлекаемыми к выполнению работ и оказанию услуг.

В письме от 24.05.2022 № 03-11-11/47944 Минфин отметил, что законодательство не запрещает заключать компаниям договоры с самозанятыми, привлекая их к выполнению тех или иных работ. В то же самое время такие договоры не должны маскировать трудовые отношения и содержать в себе признаки трудовых договоров. В противном случае гражданско-правовые договоры с самозанятыми могут быть переквалифицированы в трудовые договоры с последующим доначислением налогов и страховых взносов.

В первую очередь все выплаченные самозанятым доходы автоматически попадут в базу для начисления НДФЛ и страховых взносов. Соответственно, за компанией образуется недоимка по взносам и НДФЛ, и ее оштрафуют по ст. 122 НК РФ (неуплата или неполная уплата налогов). Штраф по данной статье может составить до 40% от неуплаченной суммы налога или страховых взносов.

Одновременно работодателя оштрафуют по ст. 119 НК РФ за непредставление расчета по страховым взносам. Размер штрафа – 5% неуплаченной суммы страховых взносов за каждый полный или неполный месяц просрочки. Также компанию оштрафуют за несдачу отчетности по форме 6-НДФЛ на основании п. 1.2 ст. 126 НК РФ. Штраф составит 1 000 рублей за каждый месяц просрочки. Кроме того, работодателя оштрафуют по ч. 4 ст. 5.27 КоАП РФ за заключение с самозанятым гражданско-правового договора, фактически регулирующего трудовые отношения между работником и работодателем. Данное нарушение повлечет для ИП наложение штрафа в размере от 5 000 до 10 000 рублей, а для организаций – от 50 000 до 100 000 рублей.