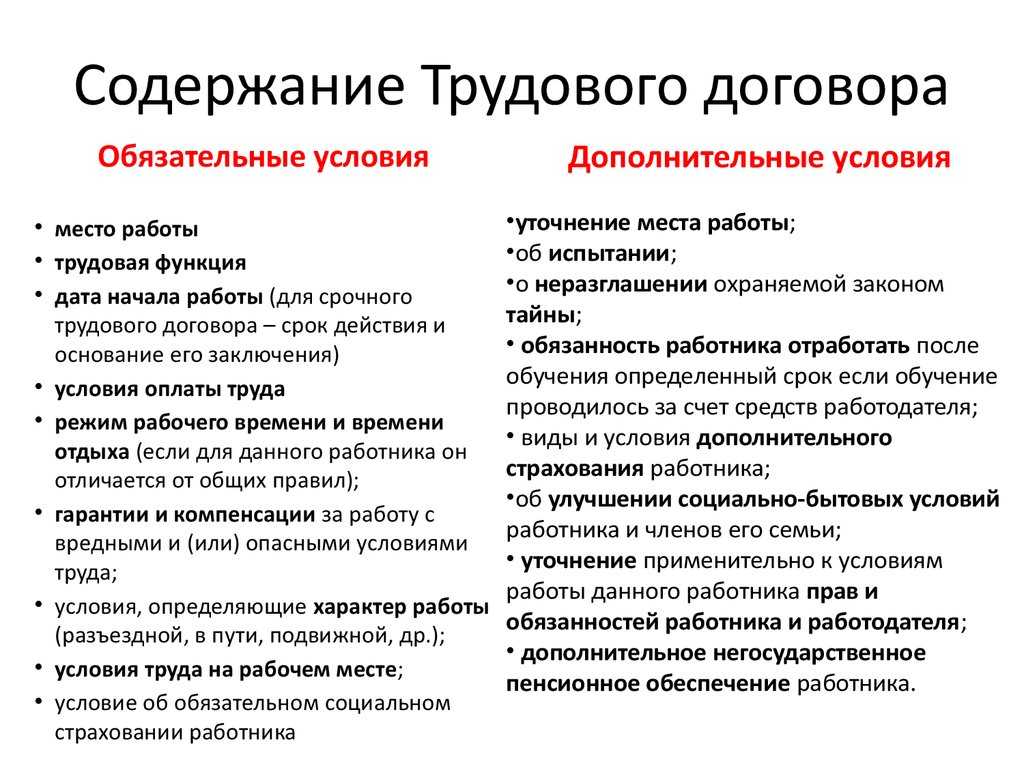

Содержание приказа о назначении премии

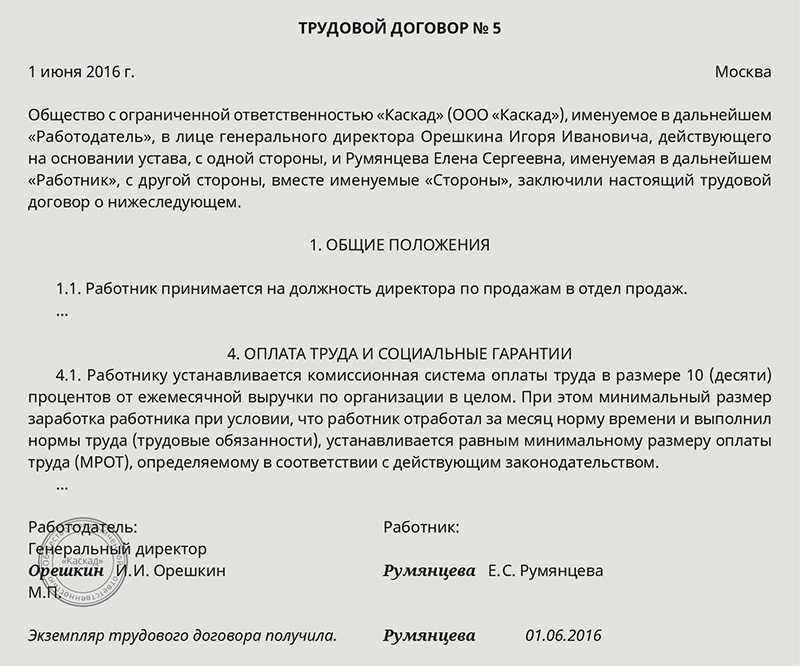

При составлении приказа, посвященного премированию, рекомендуется использовать унифицированную форму Т-11 (для премирования группы сотрудников — Т-11а), утвержденную постановлением Госкомстата РФ «Об утверждении…» № 1 от 05.01.2004.

Помимо стандартных реквизитов организации при заполнении данной формы вводятся следующие данные:

- инициалы и должность поощряемого сотрудника;

- формулировка;

- указание типа премии (денежная сумма, подарок и т. д.);

- основание для начисления премии (представление или служебная записка от руководителя структурного подразделения).

При указании формулировки можно воспользоваться как одной из конструкций, указанных в нашей статье, так и придумать собственный вариант. Стоит помнить, что каких-либо специальных требований к подобным формулировкам ТК РФ не предъявляет, оставляя данный вопрос на усмотрение руководителя организации.

***

Как видите, формулировки могут быть различными и зависят лишь от оснований для премирования и мнения руководства. Закон требований к формулировкам не предъявляет — главное, чтобы из текста было понятно, за что выплачивается премия.

***

Еще больше материалов по теме — в рубрике «Премии и премирование».

Как уменьшить зарплату сотрудникам и не получить приглашение в суд

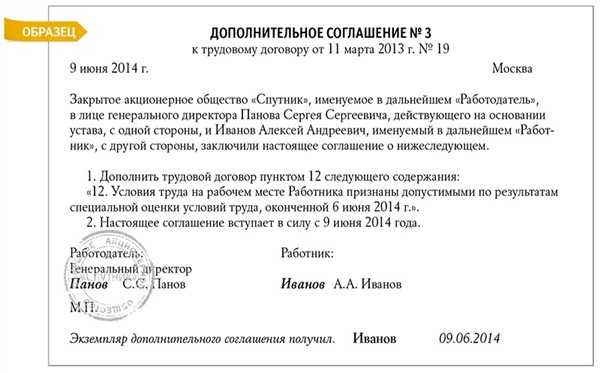

И сделать это необходимо опять только в письменной форме. Если у предпринимателя нет вакансий или работник отказался, трудовой договор расторгается.

Сотруднику при этом должны выплатить выходное пособие в размере средней зарплаты за две недели. Бывают случаи, когда в трудовом договоре указано, что сотруднику «могут выплачивать премии по инициативе работодателя, размер и основание премирования определяются локальными актами». Работник знакомится с локальным актом, понимает, что его такие условия устраивают, а через некоторое время работодатель самостоятельно изменяет размер и порядок выплаты премии, внося изменения в локальный акт — согласие работника на это по закону не требуется.

Владимир Постанюк адвокат московской коллегии адвокатов «Постанюк и партнёры» Наш доверитель работник столкнулся с ситуацией, когда в трудовом договоре работодатель указал, что сотруднику «ежемесячно выплачиваются премии в соответствии с Положением о премировании», а позднее внёс в локальный акт изменения, согласно которым премия из ежемесячной превратилась в квартальную.

Разница в двух словах «могут выплачиваться» и «ежемесячно выплачиваются» сыграла своё дело, суд встал на сторону работника и решил, что при такой формулировке премия входит в систему оплаты труда организации и нельзя вносить изменения в локальный акт без изменения трудового договора с согласия работника. Ещё один законный способ снизить зарплату — это подписать договор по соглашению сторон.

И многие работодатели прибегают к этой возможности. В связи с мировым экономическим кризисом многие компании потерпели большие убытки. И это основная причина, по которой сейчас сокращаются заработные платы. Оплата труда может быть уменьшена на основании [статьи 72. При этом законно использовать такой повод для снижения ЗП работодатель не может. Поэтому единственный выход для бизнеса — подписывать договор по соглашению сторон.

Опрошенные «Секретом» эксперты уверены, что проблема со снижением зарплат носит временный характер. И скоро компании намного реже будут прибегать к такому способу оптимизации затрат. Артём Кумпель управляющий директор «Авито работы» Во время локдауна работодатели искали разные способы для восстановления финансового положения компании, чтобы сохранить рабочие места и избежать панической волны увольнений: снижение бонусов, заработной платы, отказ от аренды офиса.

И в 2021 году рынок труда практически восстановился. Так, за январь-сентябрь 2021, по сравнению с аналогичным периодом прошлого года, среди вакансий, размещённых на «Авито», денежное вознаграждение не изменилось.

Средняя зарплата по всем группам профессий составила 35 000 рублей. Среди госслужащих и в категории «Домашний персонал» размер оплаты труда остался прежним

Но если всё же компания предлагает снизить заработную плату, важно обратить внимание на то, как руководство преподносит эту новость

Они должны чётко обозначить сроки и сразу сказать, есть ли шансы, что в ближайшем будущем выплаты вернутся на прежний уровень.

Дмитрий Салатов сооснователь и директор по маркетингу и PR банка для бизнеса «Бланк» Снижение зарплат из-за экономического кризиса должно начинаться с руководства — топ-менеджмента. И об этом следует сказать персоналу заранее на собрании. Также сокращение зарплаты возможно, если сотрудник выпустил бракованную продукцию. Частичный брак оплачивают по пониженной ставке, полный — вовсе не оплачивают. Ранее сообщалось, что около 38 процентов российских компаний увеличили затраты на фонд оплаты труда ФОТ в 2022 году.

При этом за причину могут выдавать изменения в условиях труда. Но такое действие довольно легко оспорить. Инспекторы Роструда и суды много раз заявляли, что ухудшение финансового состояния компании не может приводить к снижению зарплат по инициативе работодателя, так как это не относится к изменению условий труда в сфере технологии или организации. В судебной практике есть случаи, когда сотрудникам снижали зарплату и отправляли в вынужденный простой.

Некоторые суды могут с таким решением согласиться, приняв его за изменение организационных условий из-за снижения продаж и уменьшения объема работ. Но апелляционные и кассационные инстанции подобные решения не поддерживают, так как работодатели обычно не могут предложить доказательства того, что на производстве внедрили новое оборудование, изменили подход к работе, и у сотрудников поубавилось задач.

Кроме того, суды отмечают, что бизнес сам должен решать последствия предпринимательского риска, а не перекладывать его на сотрудников.

Условия для назначения премии, примеры формулировок

Условия премирования определяются исходя из сложившейся на предприятии схемы поощрения сотрудников. При применении общего премирования главным условием является выполнение определенных (зачастую усредненных) показателей, завершение работ в назначенные сроки и т. п. При успешном выполнении плана работ премия назначается общим приказом по итогам месяца, квартала или иного периода. Одновременно определяется перечень сотрудников, которые допустили какие-либо нарушения, лишающие премиальных.

Формулировки приказов о премировании в таких случаях довольно однообразны:

- «за успешное выполнение задания (плана, возложенных обязанностей)»;

- «за высокое качество проделанной работы»;

- «за достижение высоких результатов в работе» и т. п.

При использовании индивидуально ориентированной системы премирования выплата премии может не определяться временным периодом, а выплачиваться за конкретные успехи. Соответственно, приказ о премировании одного либо группы сотрудников будет содержать точную формулировку достижения:

- «за успешное представление интересов фирмы на переговорах с клиентом и заключение особо выгодного контракта»;

- «за выполнение особо сложного срочного задания»;

- «за применение нестандартного (творческого) подхода к решению вопроса» и т. д.

Когда требуется бумажное подтверждение причин поощрения?

Несмотря на то, что работодатель сам определяет условия и устанавливает размер премирования своих сотрудников, ему потребуются обоснования для выплаты. К ним относятся:

- зафиксированные в нормативном акте или коллективном договоре соответствующие условия премирования;

- предоставление данных о выполнении плана или результатах работы конкретного сотрудника;

- данные о том, что работник действительно отработал полный месяц, не ходил на больничный и не брал отгулов.

Причем хочется отметить тот факт, что обоснования для выплаты премиальных необходимы лишь в случае начисления разовой премии. В таких случаях информация фиксируется в специальном документе, который называется предоставление на премирование.

А вот регулярные поощрения, которые выплачиваются сотрудникам, проводятся без изложения обоснований.

Для чего требуется обоснование премии

Для чего требуется обоснование премии

В организациях могут закрепляться различные системы премирования сотрудников. Они устанавливаются трудовыми и коллективными договорами, соглашениями, локальными актами. Выплачивать или не выплачивать поощрительные выплаты сотрудникам решает работодатель. Он же устанавливает критерии для премирования.

Правильный выбор оснований (формулировок) для поощрения сотрудников позволяет:

- Избежать проблем двоякого толкования, когда сотрудники трактуют формулировку одним образом, а работодатель — другим. Если формулировка четкая, то и спора о том, заслужил сотрудник премию или нет быть не может.

- Уменьшить налог на прибыль организации.

Казалось бы, как формулировка премирования может повлиять на налогообложение? Очень просто. Согласно п. 1 ст. 247 Налогового кодекса РФ прибыль определяется путем вычета из доходов расходов. Чем больше расходов у организации, тем меньше прибыль и налогооблагаемая база.

Некоторые премии включаются в расходы организации, а некоторые нет. В расходы включаются исключительно премии, оговоренные в трудовых договорах (п. 21 ст. 270 НК РФ). Налоговые инспекции требуют обосновывать факт того, что премия является производственной, соответственно формулировка должна быть четкой.

Выплата премии авансом

Премирование работников авансом на практике может вызвать налоговые риски, поэтому прибегать к такому порядку начисления премий нежелательно. Налоговики могут попытаться снять такие премии из «принимаемых» расходов, поскольку премии должны начисляется за конкретные производственные результаты. Пока результата нет — не может быть и премии.

Определенная логика в этом есть, но все же мы считаем, что совсем снимать авансовую часть премии неправильно. Правильнее будет – отразить ее в расходах в том периоде, когда произведено начисление итоговой премии по результатам работы сотрудника. Иначе говоря, включать в расходы авансовую часть премии на дату ее выплаты не нужно, но позже ее можно отразить в расходах.

Такого подхода придерживается Минфин РФ. В письме ведомства от 06.05.2009 № 03-03-06/1/300 была рассмотрена ситуация, когда речь шла о премии по итогам работы за финансовый год, но до подведения итогов работнику были выплачены две части премии авансом, а в декабре − разница между выплаченными частями и общей суммой. Чиновники пояснили, что «расходы на выплату премии признаются для целей налогообложения прибыли единовременно в том отчетном (налоговом) периоде, в котором она начислена по итогам работы за финансовый год».

Регламент оформления премии сотруднику

Отношения работодателей и их сотрудников, регламентируются статьями в Трудовом кодексе Российской Федерации. Именно положения данного документа являются основанием для работы всех предприятий на территории РФ.

Поэтому согласно действующему законодательству Российской Федерации:

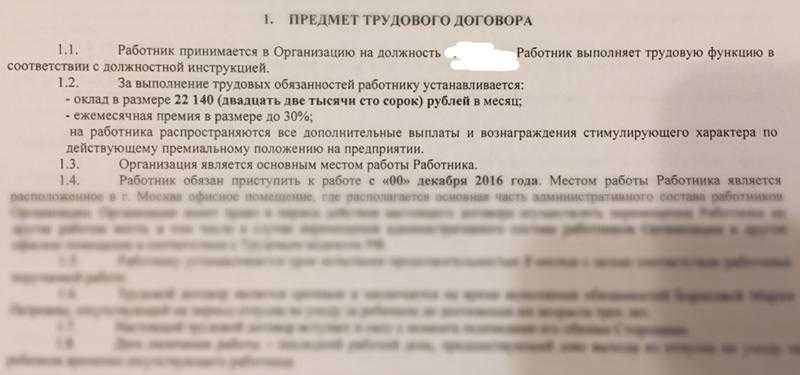

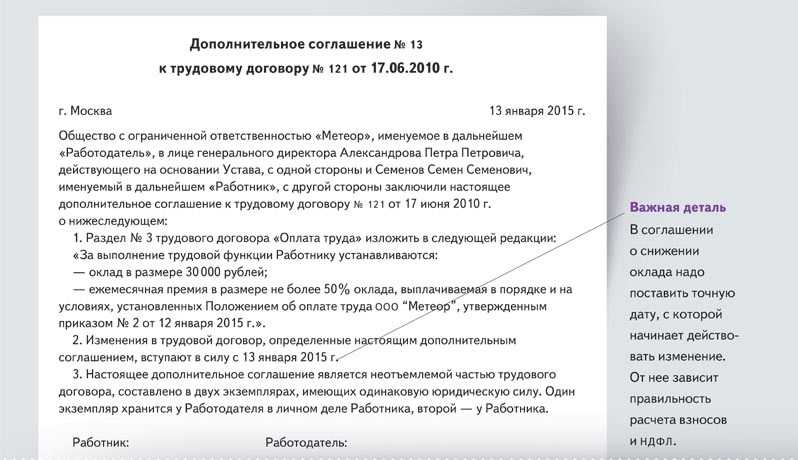

- премия выплачивается сотрудникам, при наличии оснований, прописанных в документе, фиксирующем трудовые отношения между работодателем и работником, то есть коллективный либо же трудовой договор. Поэтому ее нельзя считать обязательной платой за труд работника, что определено в ст. 191 ТК РФ;

- премия считается неотъемлемой частью заработной платы, что обозначено в ст. 129 ТК РФ;

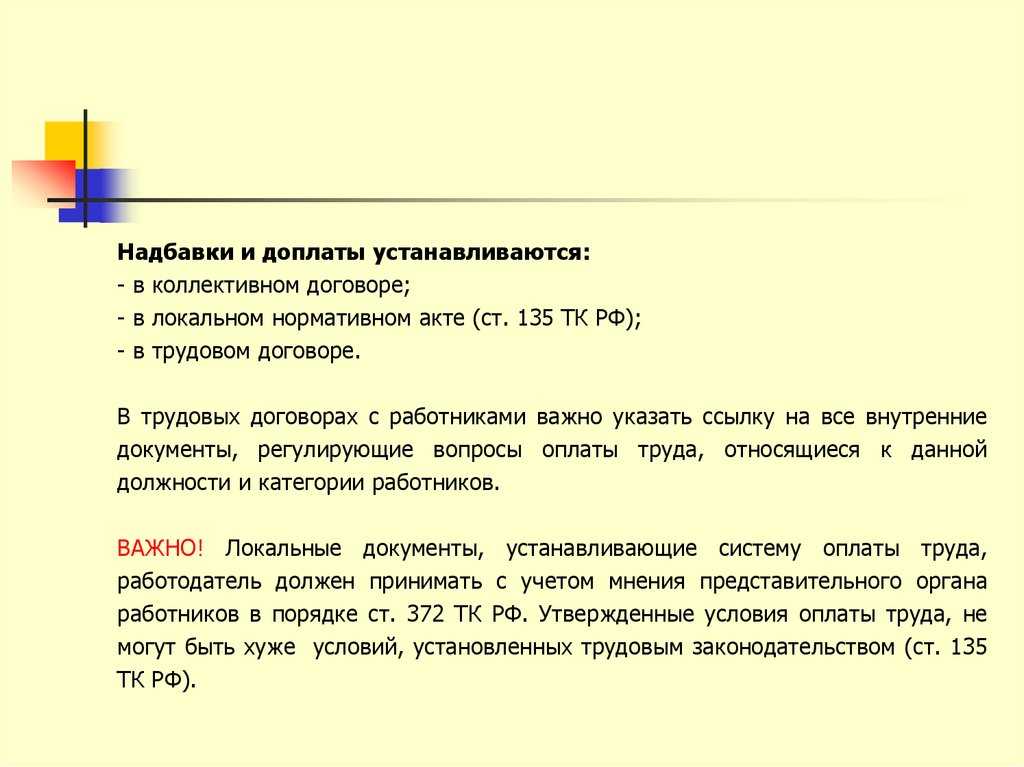

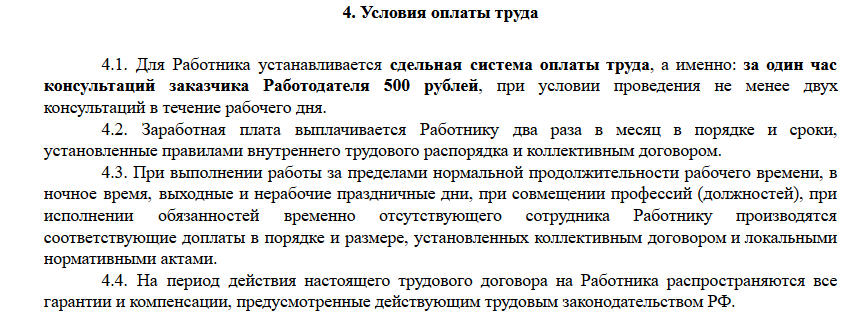

- порядок начисления премиальных и сами условия выплаты поощрений прописаны в ст. 135 ТК РФ. В этом положении предусматривается право работодателя самостоятельно определять, как размер поощрения, так и показатели премирования;

- лишение работника премиальных рассматривается в ст. 193 ТК РФ. Согласно положениям данной статьи, сотрудника нельзя лишить премиальных, если на предприятии был зафиксирован факт дисциплинарного нарушения данным работником;

- вопросы, связанные с налогообложением премиальных, регламентируются Налоговым кодексом, и установлены в ст. 255 НК РФ.

Достоинства организации системы премирования для компании

Премии есть дополнительный способ дохода сотрудника, который выплачивается конкретно по итогам его трудовой деятельности, но не для всех, а лишь для тех, кто работает лучше.

Вопросы о том, какие характеристики работы сотрудника, каким образом он достоин выплат, согласно ст. 191 ТК РФ, определяются работодателем.

Деятельность компании зависит от того, как верно определяются аспекты оценки выплат и строится весь механизм стимулирования в ней.

Неверное вознаграждение персонала не содействует развитию компании, а является ее потенциальными угрозами. Непонятный для работников метод исчисления награждений может стать поводом для конфликтов внутри фирмы.

Наоборот, отлично осмысленная система стимулирующих выплат для сотрудников является массивным побуждением среди них для высококачественной персональной и командной работы с целью повышения продуктивности и улучшения мастерства персонала.

Когда требуется бумажное подтверждение причин поощрения?

Несмотря на то, что работодатель сам определяет условия и устанавливает размер премирования своих сотрудников, ему потребуются обоснования для выплаты. К ним относятся:

- зафиксированные в нормативном акте или коллективном договоре соответствующие условия премирования;

- предоставление данных о выполнении плана или результатах работы конкретного сотрудника;

- данные о том, что работник действительно отработал полный месяц, не ходил на больничный и не брал отгулов.

Причем хочется отметить тот факт, что обоснования для выплаты премиальных необходимы лишь в случае начисления разовой премии. В таких случаях информация фиксируется в специальном документе, который называется предоставление на премирование.

А вот регулярные поощрения, которые выплачиваются сотрудникам, проводятся без изложения обоснований.

Регулярные премиальные выплаты

Как правило в судах работодатели пытаются доказать что премиальная выплата не является обязательной и не входит в систему оплаты труда. Действительно, если премия не предусмотрена системой оплату труда, то возможность ее выплаты остается полностью на усмотрение работодателя. Такое возможно в отношении разовых премий, которые выплачиваются на основании решения работодателя. Например, премия в связи с юбилеем работника. Но если премия предусмотрена локальным актом компании и выплачивается на регулярной основе, то она автоматически входит в систему оплаты труда и является составной частью заработной платы (ст.ст. 129, 135 ТК РФ). В этом случае работодатель может не выплатить ее работнику только по тем основаниям, которые указаны в локальном акте.

Какими документами регламентируется премирование сотрудников

ТК РФ не детализирует вопрос, каким образом и на каких основаниях производится выплата премии сотрудникам, отдавая право регламентации самим работодателям (ст. 135 ТК РФ).

Обычно нюансы системы премирования в организации установлены в коллективном договоре, положении о премировании, внутреннем трудовом распорядке и иных внутренних руководящих документах.

Во избежание споров с работниками по поводу начисления, размера, причин лишения премии рекомендуется максимально полно оговорить все детали в документах организации .

Существует несколько принципов, на которые стоит опираться разработчикам локальных документов организации о премиях:

как решить именно Вашу проблему — позвоните прямо сейчас:

расчёт премии сотрудникам должен быть наиболее прозрачным – важно, чтобы каждый работник мог самостоятельно посчитать сумму своей премии; отсутствие субъективного момента – нельзя вопрос премирования сотрудника отдавать на «усмотрение» его непосредственного начальника; определенность оснований невыплаты премий – работник должен чётко понимать из-за чего может быть произведено снижение размера поощрения за труд. чёткость формулировок – в нормативных актах не должно быть «плавающих» условий, которые можно толковать двояко

Пример: если в организации выплачивается премия только работникам, фактически трудившимся весь месяц, то об этом необходимо отдельно прописывать, а не ограничиваться общей фразой о том, что по итогам месяца все работающие сотрудники получают премии, так как в категорию «работающие сотрудники» попадают и отпускники, и находящиеся на больничном.

Разовая или индивидуальная премия обычно оформляется приказом: либо на каждого сотрудника в отдельности, либо общим; в нём указываются основания начисления премии и её размер.

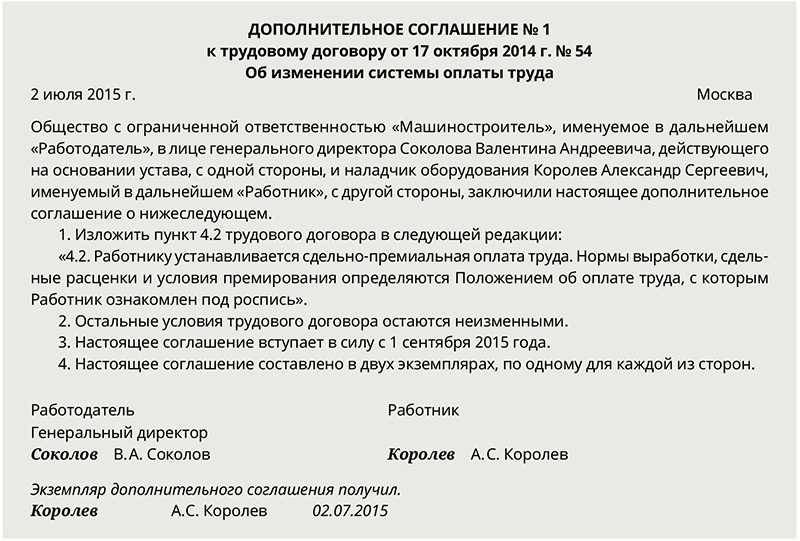

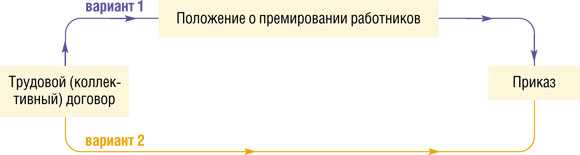

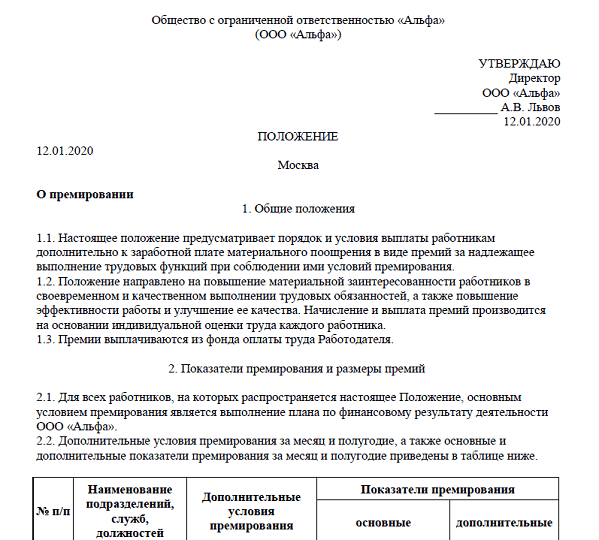

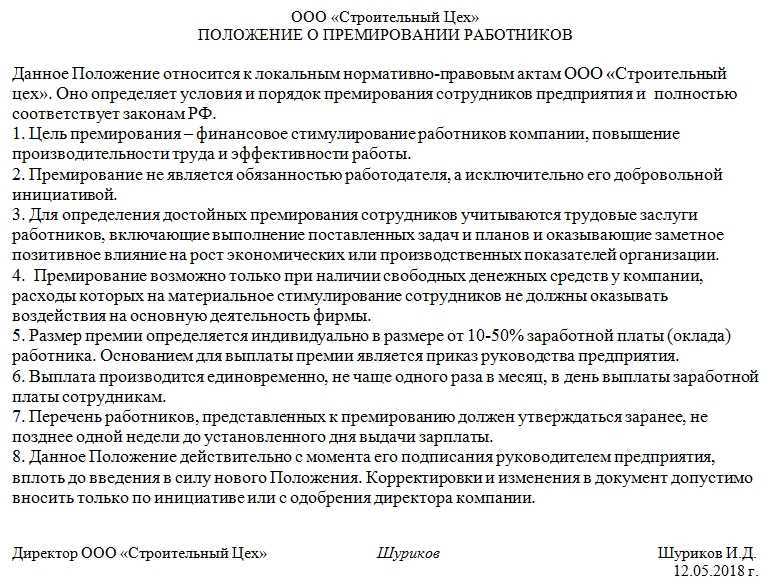

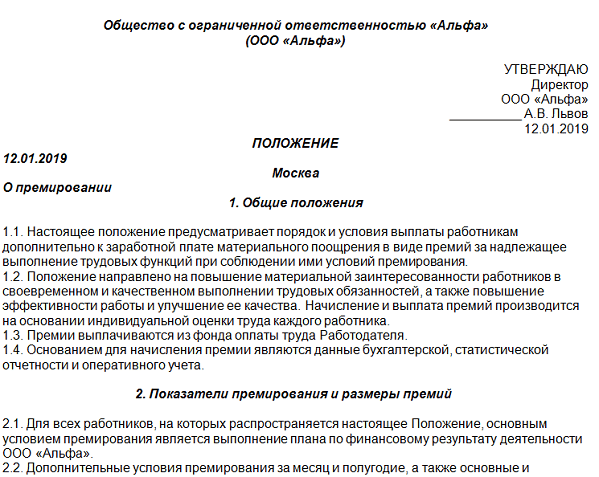

Положение о премировании

Отразить особенности процедуры можно в следующих документах:

- Положение о премировании.

- Индивидуальный и коллективный трудовые договоры.

- Соответствующие локальные акты.

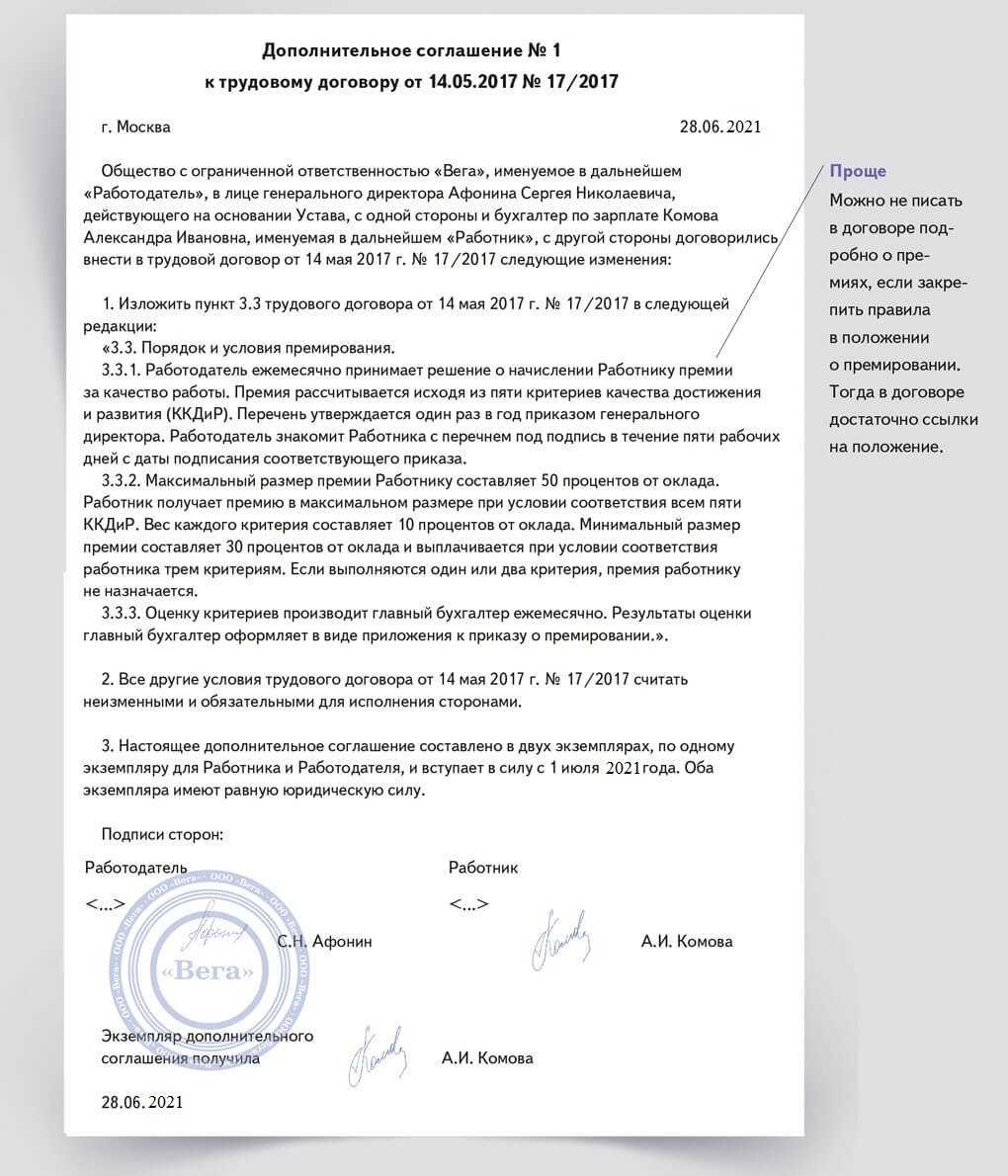

При этом в договорах можно не прописывать подробно весь порядок, который сам по себе должен занять несколько печатных страниц, а только сослаться на документ, в котором есть соответствующая информация

При этом важно ознакомить каждого сотрудника с Положением о премировании под подпись

Таким образом, схема учреждения порядка премирования может выглядеть так.

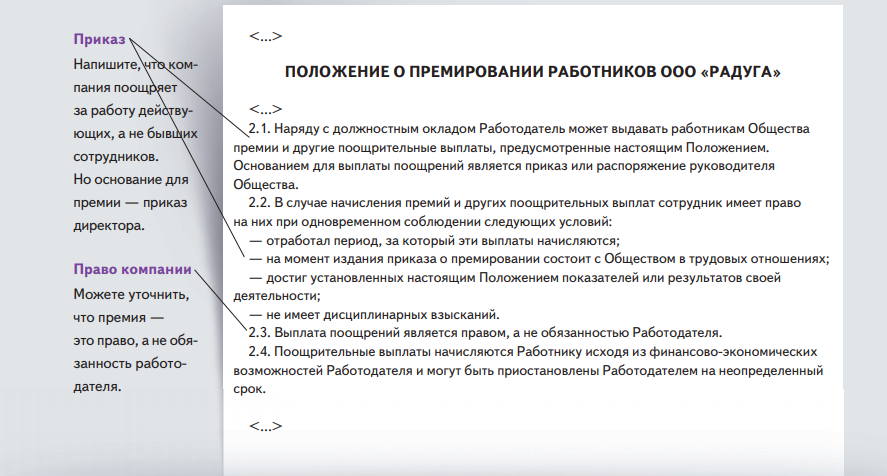

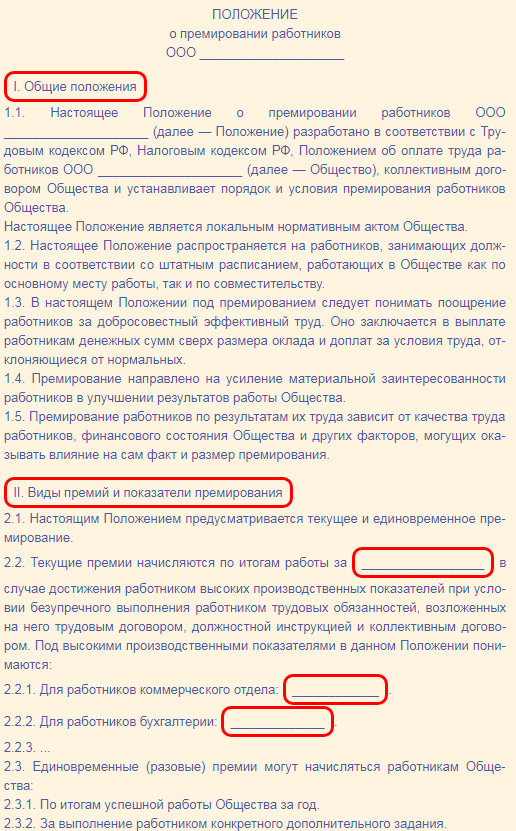

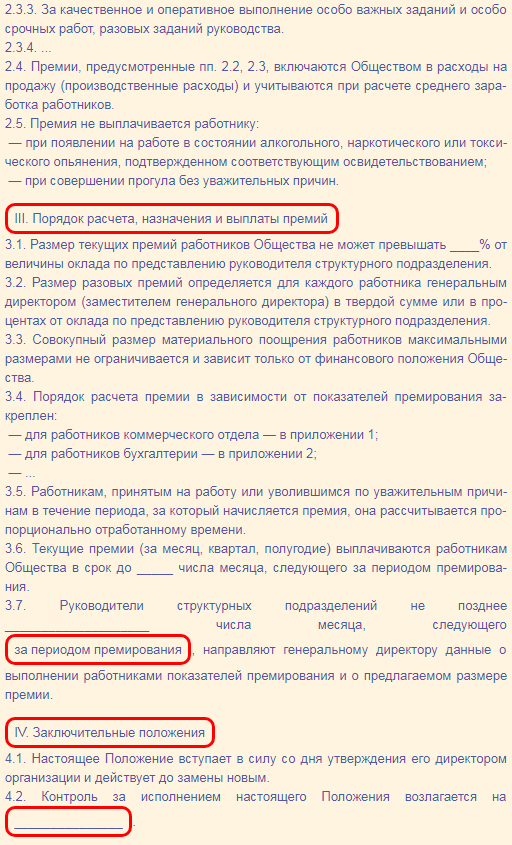

Готовый пример стандартного Положения о премировании представлен ниже.

Как обосновать премию сотруднику для того, чтобы уменьшить налогооблагаемую базу по налогу на прибыль

Чтобы обоснование премирование было четким и правильным, а налог на прибыль был уменьшен на сумму поощрений, необходимо:

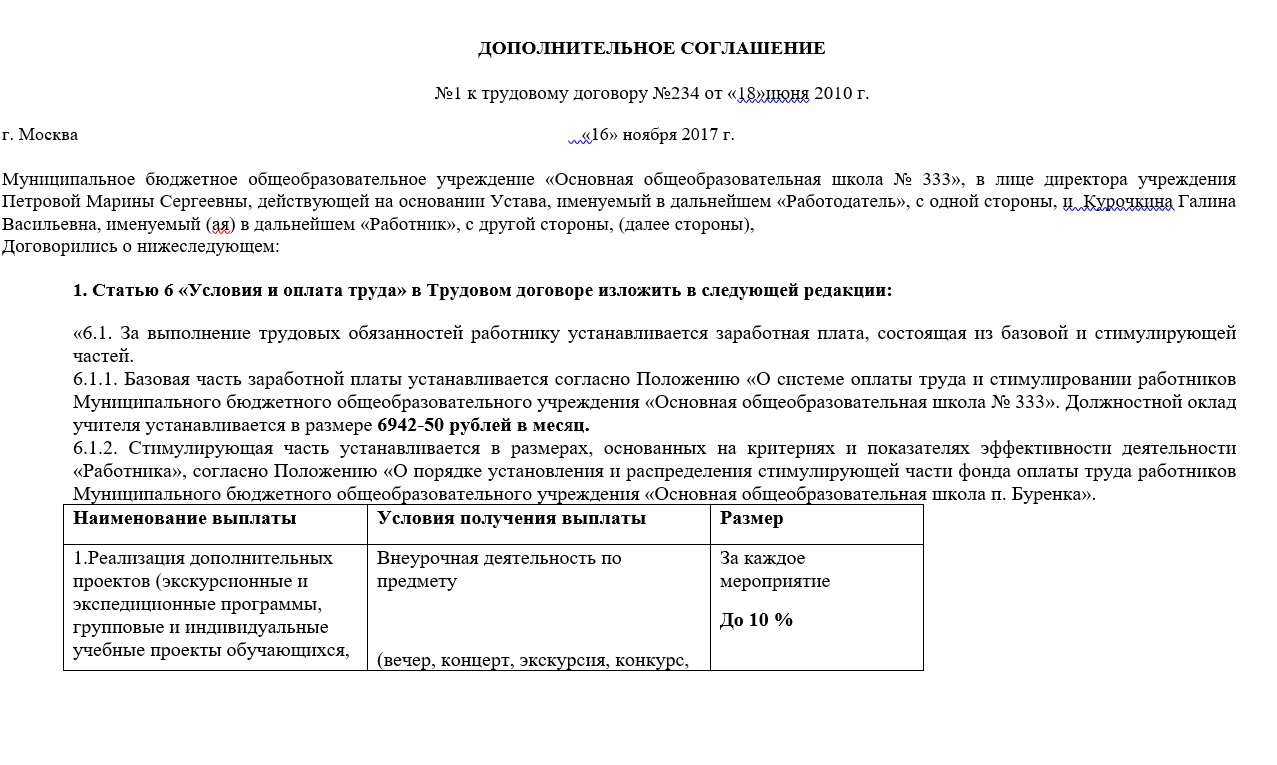

- Доказать налоговой инспекции, что премии носят производственный характер, входят в систему оплаты труда. Для этого можно использовать два способа. Во-первых, можно оговорить порядок премирования в трудовых договорах с сотрудниками. Этот метод достаточно сложен, поскольку потребуется вносить сведения о порядке выплаты премий в каждый договор. Второй способ куда проще. Можно утвердить одно Положение о премировании, в котором будет прописан порядок поощрения работников, а в трудовых договорах сделать отсылку к этому Положению.

- Издавать приказы о премировании (форма Т-11, Т-11а), в которых в качестве основания для поощрения будет указано, что премия выплачена по основаниям, предусмотренным трудовым договором, либо Положением о премировании.

- Иметь подтверждающие документы, обосновывающие факт премирования сотрудника. Например, если премия выплачена за выполнение работникам плана по итогам работы за месяц, должен быть документ, который определяет, какой план должен выполнить сотрудник (например, произвести 30 единиц продукции), и документ, подтверждающий, что сотрудник его выполнил.

- Составлять платежные ведомости, которые подтверждают факт премирования сотрудника.

За что можно дать дополнительную премию

Для предприятия, работающего на перспективу, важно не только своевременное выполнение плановых показателей, но и побуждение сотрудников к профессиональному росту, улучшение имиджа компании, привлечение к сотрудничеству большего числа партнеров, укрепление своих позиций по отношению к конкурентам. Достигаться подобные цели могут различными путями, в том числе посредством учета индивидуальных достижений работников, на стимулирование которых и направлена система премирования

Успешное участие сотрудников в различных выставках, конкурсах, программах развития — это огромный плюс к имиджу предприятия. Совершенно логично проведение различных конкурсов с последующим материальным стимулированием и внутри отдельно взятого предприятия. При разумном подходе экономический эффект от повышения мастерства сотрудников, улучшения качества работы, слаженности коллектива будет на порядок больше затраченных на премирование средств.

Формулировки для премирования сотрудников в этом случае могут просо описывать достижения служащих, например:

- «за участие в конкурсе профессионального мастерства»;

- «за представление компании на международном конкурсе»;

- «за победу в соревнованиях по мини-волейболу среди сотрудников магазинов канцтоваров».

Еще один способ улучшения микроклимата в коллективе и повышения ответственности за результат каждого работника — выплата индивидуальных премий, приуроченных к значимым датам в жизни работника (рождению ребенка, вступлению в брак, юбилею и т. п.).

Значимый аспект деятельности компании — стремление к сохранению квалифицированных и опытных работников. Премирование за верность компании, многолетнюю успешную работу в ней, поощрение трудовых династий, создание условий для их появления — все это имеет большое значение.

Налогообложение премии

Поскольку премия – это вид зарплаты, т.е. фактически это ее часть, то она также относится к налоговой базе, как и сама зарплата. Т.е. по общему правилу от суммы премии удерживается НДФЛ и страховые взносы. К исключениям относятся следующие случаи:

- Иностранные или отечественные премии за достижения в науке, образовании, литературе, искусстве, технике (изобретения, Нобелевская премия, премия ЮНЕСКО и т.п.).

- Выплаты в качестве материальной помощи, которые можно выплатить не более, чем 4000 рублей в год на каждого сотрудника. Соответственно, со всех превышающих сумм налог и взносы уплачиваются.

И напоследок видеоинструкция по составлению документа, а также анализ возможных последствий в случае его отсутствия.

Приказ о выплате премии

Премии сотрудникам выплачиваются на основании распоряжения руководителя. В нем должно быть подробно расписано, кто получает премию, за какие заслуги и в каком объеме. На основании пункта 24 Правил ведения трудовой книжки, после выпуска распоряжения в трудовой указывается следующая информация:

- О вручении грамот и благодарственных писем, присвоении особых званий и награждении прочими знаками отличия, которые производятся в фирме;

- Об иных типах вознаграждения, которые предусмотрены в российском законодательстве, а также в коллективных договорах и иных внутренних документах фирмы.

Распоряжение руководителя может касаться только одного сотрудника или целой группы. Так или иначе, в приказе должно быть прописано, на какой пункт положения о премировании он ссылается, какой объем и порядок выдачи премии подразумевается. Сотрудники знакомятся с распоряжением и подписываются под ним.

Распоряжение можно оформить по формам № Т-11 или № Т-11а

Регулярные премии или выплаты, являющиеся частью оплаты труда, в трудовую книжку не заносятся. Такие поощрения можно отразить в личной карточке сотрудника.

Чтобы отнести поощрительную выплату к расходам, которые снижают налогооблагаемую базу налога на прибыль, нужно обратить внимание на унифицированную форму первичного учета бумаг об оплате труда, принятую Госкомстатом РФ. Формы № Т-11 и Т-11а применяют при оформлении и учете вознаграждения сотрудникам за особые достижения, они подписываются после выхода соответствующего распоряжения руководителя структурного подразделения фирмы, в которой трудится работник

Их также подписывает директор или его доверенное лицо, затем о них объявляется сотруднику, который должен поставить свою подпись. После этого вносится соответствующая пометка в его личную карточку

Формы № Т-11 и Т-11а применяют при оформлении и учете вознаграждения сотрудникам за особые достижения, они подписываются после выхода соответствующего распоряжения руководителя структурного подразделения фирмы, в которой трудится работник. Их также подписывает директор или его доверенное лицо, затем о них объявляется сотруднику, который должен поставить свою подпись. После этого вносится соответствующая пометка в его личную карточку.

В отношении правил выплаты премий, являющихся частью оплаты труда или предусмотренных в положении о премировании и трудовом контракте, распоряжение руководителя выпускать не обязательно.

Читайте материал по теме: Бухгалтерский учет подарков сотрудникам, их детям, клиентам и партнерам по бизнесу

Невыплата работнику премию за несоблюдение трудовой дисциплины

Если в положении о премировании указаны причины, по которым работнику можно не выплачивать премиальные, то в такой ситуации работодатель вправе уменьшить или не выплатить работнику премию. Часто работники оценивают действия работодателя по невыплате премии как применение некой штрафной санкции, что, по их мнению, противоречит Трудовому кодексу РФ. Но на самом деле это не так. Если лишение премии не поименовано во внутренних документах компании как дисциплинарное взыскание, то нельзя говорить о том, что компания необоснованно лишила работника этих выплат.

Часто возможность лишения работника премии связывается с наличием у него дисциплинарного взыскания. Отметим, что работодатель, действительно, вправе предусмотреть, что совершение работником проступка, за который он привлечен к дисциплинарной ответственности, также является основанием для лишения его премии. Кроме того, он может просто лишить работника премии за те упущения в работе, которые формально являются основанием для объявления тому замечания или выговора (при наличии соответствующих условий в положении о премировании). В данной ситуации выбор конкретного порядка действий — это безусловное право работодателя. В то же время невыплата премии за совершение дисциплинарного проступка является вполне обоснованной, и также лояльно воспринимается судами, поскольку очевидно, что если работник нарушает трудовую дисциплину, некачественно выполняет свои обязанности, то и выплачивать ему премию не за что. Особенно, если это полностью документально подтверждено. Отметим, что лишение работника премии и привлечение к дисциплинарной ответственности не является двойным наказанием за совершение одного дисциплинарного проступка. Неначисление премии не является видом дисциплинарного взыскания, это всего лишь констатация того, что работник не выполнил условия премирования в конкретном месяце. Поэтому работодатель вправе предусмотреть в положении о премировании соответствующие основания для невыплаты работнику премии. Аналогичной точки зрения придерживаются и суды.

На какой срок дисциплинарное взыскание дает работодателю право лишить работника премии? По общему правилу работник лишается премиальных выплат в том периоде, в котором ему объявлено замечание или выговор. Но теоретически с учетом тяжести проступка работодатель может решить не выплачивать премию и в последующих периодах. В частности, некоторые работодатели прописывают условие в локальном акте, что премия в принципе не выплачивается, если работник имеет неснятое и непогашенное дисциплинарное взыскание. Представляется, что наличие таких формулировок является не вполне правомерным. Ведь премия должна быть не наказанием за совершение работником какого-либо проступка, а поощрением за безупречную работу в течение расчетного периода. Наличие взыскания говорит о том, что в расчетном периоде работник трудился далеко не блестяще. Но не совсем понятно, почему работодатель не выплачивает работнику премию, например, в следующем месяце, если никаких проступков он в этот период не совершал. Отметим, что подобные ситуации уже становились предметом судебного разбирательства и суды вставали на сторону работника.

Премия по результатам работы за год

Премии по итогам работы за годичный период начисляются ежегодно (каждый год), либо по результатам труда за конкретный, единичный год. Особенностью данного вида премиальных является то, что премировать сотрудников до истечения годичного периода проблематично, поскольку для этого требуется рассчитать все показатели труда за длительный промежуток времени (если в организации закреплены критерии такого расчета).

Критерии и порядок выплаты вполне могут совпадать с уже указанными выше показателями для ежемесячных премий. Единственная разница – оцениваемый период и размер выплат. Предполагается, что годовая премия должна быть значительнее месячной, хотя на практике это не всегда соблюдается. Не зря многие называют годовую премиальную выплату 13 зарплатой.

Размер премиальных может быть:

- фиксированным (например, 20 000 рублей);

- определяться по балльной системе (количество баллов за тот или иной показатель устанавливаются в локальном акте, коллективном договоре, соглашении).

- исчисляться в процентном отношении к зарплате или окладу.

***

Таким образом, премия по результатам работы может быть выплачена в порядке, установленном внутренними документами, либо на усмотрение руководства. Перечень критериев, порядок определения размера премиальных мы описали в статье.

Почему могут отказать?

Начисление премиальных чаще всего зависит от качества работы сотрудника, его вклада в производственный процесс или самих профессиональных достижений. На каждом предприятии устанавливаются свои критерии и показатели премирования (о том, каковы показатели для премирования и критерии оценки работы главного бухгалтера, можно узнать здесь). Но в любом случае работодатель определяет необходимость выплатить премию, основываясь только на полученные результаты работы сотрудника.

Исходя из этого, нужно сказать, что нельзя премировать работника лишь за то, что он имеет высшее образование или определенную специальность.

Недостатки организации системы в компании

Обратная сторона премирования заключается в некоторых недостатках.

Обычные недочеты и ошибки в бонусных системах, с которыми компании борются при запуске проектов для стимулирования можно выделить следующим образом:

- безосновательное применение очень сложных характеристик для оценки продуктивности труда либо недостающее разъяснение причинно-следственных связей в системе поощрений работников;

- отсутствие изучения эффективности премиальной системы;

- между премией продуктивных и малоэффективных сотрудников нет значительного различия;

- в премиальной системе баланс наказания и вознаграждения не соблюдается;

- премия почти во всем зависит от мнения менеджеров и управленцев, которые оплачиваются «по договоренности».

Что такое премия по закону

Нормой закона, определяющей, что такое премия, является часть 1 статьи 129 ТК РФ. Согласно ее положениям, премия — это выплата поощрительного либо стимулирующего характера. Название такой выплаты может изменяться, но ее целевое назначение сохраняется.

При этом важно помнить, что ТК РФ не обязывает администрацию организации выплачивать премии своим сотрудникам. Основания для премирования работников, порядок и сроки его проведения статья 135 ТК РФ относит к компетенции конкретной организации, которая вправе определять все это своими внутренними документами

Несмотря на подобный «пробел» в трудовом законодательстве, система премирования действует практически повсеместно, так как заинтересованность каждого работника в результатах труда — это лучшая гарантия общей успешности организации

Основания для премирования работников, порядок и сроки его проведения статья 135 ТК РФ относит к компетенции конкретной организации, которая вправе определять все это своими внутренними документами. Несмотря на подобный «пробел» в трудовом законодательстве, система премирования действует практически повсеместно, так как заинтересованность каждого работника в результатах труда — это лучшая гарантия общей успешности организации.

На практике применяется несколько систем премирования. Наиболее распространено в России общее премирование, когда поощрительные выплаты выплачиваются почти всем сотрудникам при отсутствии недостатков в работе с их стороны, размер доплаты при этом может быть как фиксированным, так и зависящим от величины оклада.

Более гибкий вариант основан на тщательной оценке вклада каждого работника в общий результат. При таком подходе премию могут получать далеко не все сотрудники, а лишь наиболее успешные, принесшие максимум пользы организации. Размеры премиальных в таком случае могут даже значительно превышать сумму оклада поощренного работника.

Главный плюс системы индивидуального премирования — это поощрение конкретных качеств сотрудника, результата, который организация ожидает от своих работников. Именно в этом максимально проявляется стимулирующий характер подобного рода выплат, так как прочие сотрудники будут стремиться выполнять свои обязанности лучше, имея перед собой реальный пример.