Определение лимита остатка кассы на 2020 год

Операции по кассе должен проводить уполномоченный на это сотрудник (кассир), при его отсутствии эти функции может выполнять руководитель (ИП). При наличии нескольких кассиров назначается старший кассир.

Кассовые документы должен формировать главный бухгалтер или другое назначенное должностное лицо (руководитель, ИП, кассир и т.д.), с которым заключен договор об оказании услуг по ведению бухгалтерского учета.

В 2021 году кассовые операции оформляются следующими документами:

- Приходный кассовый ордер (ПКО) – заполняется при каждом поступлении денег в кассу. Если наличность оформляется чеком или БСО, то разрешается составлять ПКО на общую сумму принятых наличных денег за рабочий день (смену).

Примечание. С июля 2019 года БСО (бланки строгой отчетности) формируются на кассовых аппаратах. Использовать типографские БСО вместо чеков запрещено.

- Расходный кассовый ордер (РКО) – заполняется при выдаче денег из кассы. При получении ордера (например, от сотрудника который отправился за покупкой канцтоваров) кассир должен убедиться, что РКО подписан главным бухгалтером (руководителем) и проверить документы, удостоверяющие личность сотрудника.

- Кассовая книга (форма КО-4) – в книгу заносятся данные по каждому приходному и расходному кассовому ордеру. В конце рабочего дня кассир должен сверить данные кассовой книги с данными кассовых документов и вывести сумму остатка наличных денег в кассе. Если в течение дня кассовых операций не было, то кассовая книга не заполнятся.

- Книга учета (форма КО-5) – заполняется только в случае, если на предприятии работает несколько кассиров. Записи в книгу заносятся в течение рабочего дня в момент передачи наличных денег между старшим кассиром и кассирами и подтверждаются их подписями.

- Расчетно-платежная ведомость и платежная ведомость – оформляются при выдаче заработной платы, стипендий и других выплатах работникам.

Примечание: в отношении обязанности ведения документации, установленной Постановлением Госкомстата России от 25.12.1998 N 132 (формы КМ-1-КМ-9, ТОРГ-1-ТОРГ-31 и др.), Минфин указал, что с введением онлайн-касс это необязательно (Письмо Минфина РФ от 16 сентября 2016 г. N 03-01-15/54413).

Кассовые документы можно вести в бумажной форме или в электронном виде:

- Документы на бумажном носителе оформляются от руки или с использованием компьютера (другой техники) и подписываются собственноручными подписями.

- Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Напоминаем, что такие отчетные документы как: КУДИР, Книга учета БСО и документы, связанные с применением кассового аппарата (отчет и журнал кассира-операциониста), к кассовой дисциплине не относятся.

Часто задаваемые вопросы о лимите кассы

Какой лимит наличных денег в кассе могут установить малые предприятия?

Для малых предприятий в 2021 году лимит кассы можно не устанавливать. Подтверждение — указание ЦБ РФ от 11.03.2014 № 3210-У. Если же компания решила определить лимит кассы, формула будет зависеть от объема выручки или выдачи денег. Читайте подробнее >>

Как часто компания должна пересчитывать лимит кассы?

Это решает руководитель организации. Указанием ЦБ РФ период не определен, но в письме Центробанка от 15.02.2012 № 36-3/25 сказано, что пересматривать лимит кассы следует, если объем поступления или выдачи наличных значительно изменился.

Когда можно превысить лимит кассы?

Превышение лимита кассы допускается в случае:

- выдачи зарплаты, стипендий и прочих выплат,

- работы компании в выходные и праздничные дни.

Кто устанавливает лимит кассы?

Руководитель компании определяет порядок расчета лимита кассы исходя из хозяйственных особенностей предприятия.

Обязательна ли кассовая дисциплина для ИП?

Да. Но для индивидуальных предпринимателей кассовая дисциплина упрощена: они могут не вести ПКО, РКО, кассовую книгу и не устанавливать лимит кассы.

Соблюдается ли кассовая дисциплина при онлайн-кассах в 2021 году

Да. Но если вы поставили онлайн-ККТ, то некоторые кассовые документы можно не вести: например, журнал кассира. Подробнее читайте здесь >>

Источник

Лимит исходя из объема расходования наличных

Есть фирмы, у которых нет наличной выручки, они не занимаются розничной торговлей, общественным питанием, но, например, скупают у населения какие-либо товары за наличный расчет. Такие фирмы раcсчитывают лимит вторым способом: исходя из объема израсходованных наличных денег.

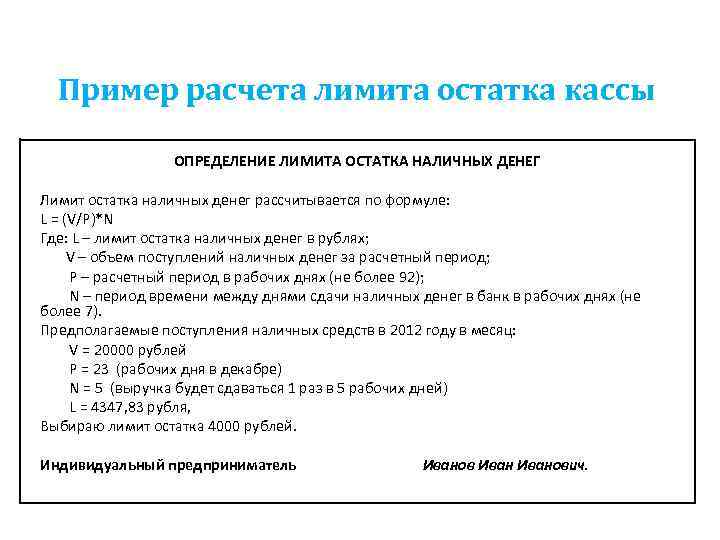

Лимит рассчитывается по формуле:

L = R/P * N

где L — лимит остатка наличных денег в рублях;

R — объем выданных наличных денег, за исключением заработной платы, стипендий и других выплат работникам, за расчетный период в рублях;

P — расчетный период, за который учитывается объем выдач наличных денег в рабочих днях (не более 92 рабочих дней);

N — период времени между днями получения по денежному чеку в банке наличных денег, за исключением заработной платы, стипендий и других выплат работникам, в рабочих днях. Период времени не должен превышать 7 рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк — 14 рабочих дней.

Пример: ООО «Мариус» занимается приемом металолома у населения. За предыдущий квартал (апрель. май, июнь) кредитовый оборот по счету 50 (без учета выплаты зарплаты, пособий и прочих выплат работникам) составляет 1 420 050 рублей. Организация работает 5 дней в неделю — 64 дня за квартал. Деньги по чеку в банке фирма снимает 1 раз в 3 дня.

2 420 050 : 64 х 3 = 113 439,84 рублей, округляем до рублей — 113 440 рублей составляет лимит наличных, который руководитель утверждает на новый период.

Как пересчитать лимит по кассе

У всех компаний, кроме малых, осталась обязанность соблюдать лимит. Не изменились и формулы для его расчета. Но зато теперь у предприятий есть выбор — считать лимит исходя из наличной выручки или исходя из наличных расходов (п. 2 Указания № 3210-У). Другими словами, компания, у которой есть наличные поступления, может взять для расчета формулу, привязанную к сумме наличных трат. Притом что раньше воспользоваться ею могли только компании, у которых вообще не было наличной выручки.

Если компания не установит лимит, он считается нулевым, а любая сумма наличных в кассе — сверхлимитной. Максимальный штраф за это — 50 000 руб.

Получается, вы можете посчитать предельную сумму наличных по двум формулам, выбрать более выгодный вариант и утвердить новый повышенный лимит. Так, если наличная выручка в компании незначительна, выгоднее установить лимит исходя из суммы расходов, а не доходов.

В то же время для компаний, у которых нет наличных поступлений, новый порядок ничего не меняет. Ведь эти организации в любом случае не смогут воспользоваться формулой, привязанной к доходам.

Устанавливать лимит кассы нужно в рублях без копеек. В этой части правила не поменялись. Но по каким правилам округлять итоговую сумму, если она получилась в рублях и копейках, новое Указание умалчивает. Поэтому остается ориентироваться на разъяснения ФНС России по старому кассовому порядку. Из них следует, что округлять лимит нужно по правилам математики (письмо ФНС России от 6 марта 2014 г. № ЕД-4-2/4116@). То есть сумму меньше 50 копеек нужно отбросить, а сумму в 50 копеек и больше округлить до рубля. Рекомендации по округлению приведены выше.

Новый лимит кассы компания вправе утвердить на любой период, не обязательно на год и выпустить . Либо можно не указывать срок, в течение которого действует лимит. Тогда не понадобится отслеживать сроки действия лимита наличных денег в кассе и периодически его переутверждать.

Если вы решили пересчитать лимит по более выгодной формуле, приложите к новому приказу приложение с расшифровкой расчета. Тогда на проверке не понадобится вспоминать, откуда взялась итоговая сумма лимита, и доказывать налоговикам, что его рассчитали без ошибок.

Порядок расчета лимита кассы

Для правильного расчета непременно учитываются факторы:

- оборот наличности в фирме за конкретный промежуток времени;

- режим работы организации;

- сроки и особенности передачи денег в банк;

- порядок приема наличных средств банком;

- наличие у организации подразделений, обладающих собственными счетами.

При расчете лимита кассы учитываются правила для компаний:

- занимается расчетом и разработкой данного лимита исключительно лицо, обладающее соответствующими полномочиями, причем этот сотрудник обычно работает в отделе бухгалтерии;

- лимит утверждается руководителем организации;

- во время расчета учитываются требования ЦБ, но не надо согласовывать полученные значения;

- если фирма должна рассчитывать лимит кассы, но не выполняет данный процесс, то данный показатель считается равным 0;

- для каждого филиала устанавливается собственный лимит;

- если превышается лимит, то наличные средства сдаются в банк;

- лимит может рассчитываться за разные сроки, по окончанию которых выпускается новый приказ;

- если приказ не имеет сведений о его сроке действия, то он применяется до момента выпуска нового документа.

Важно! Не возникает необходимость рассчитывать лимит кассы компаниям, в которых работает меньше 100 человек или выручка не превышает 400 млн. руб.

Как рассчитывается лимит остатка кассы

В Указаниях Банка России №3210 имеются основные сведения о том, какими способами может рассчитываться данный показатель:

- по количеству полученных наличных денег, переданных клиентами, покупателями или партнерами. Тут вы узнаете, как осуществляется расчет наличными между юридическими лицами;

- по размеру наличных средств, из которых вычитаются суммы, требующиеся для выплаты зарплаты работникам.

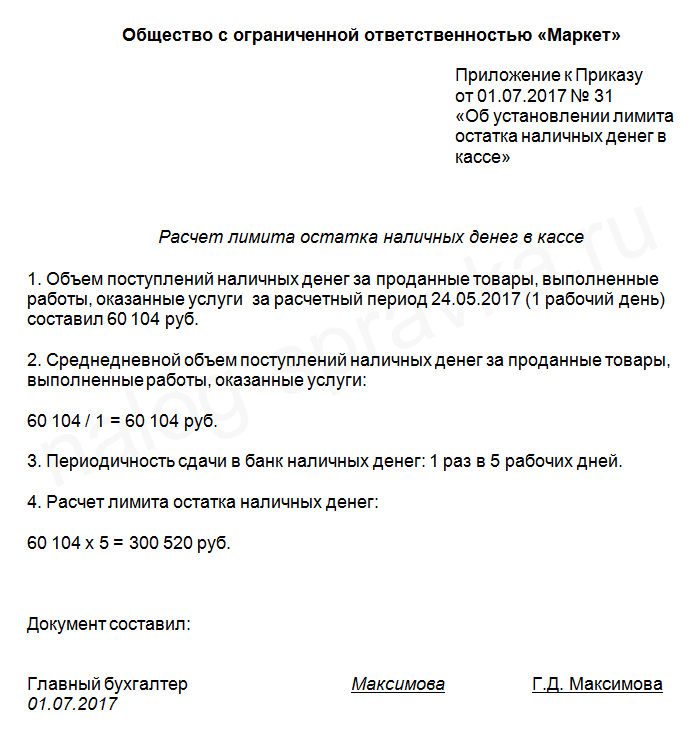

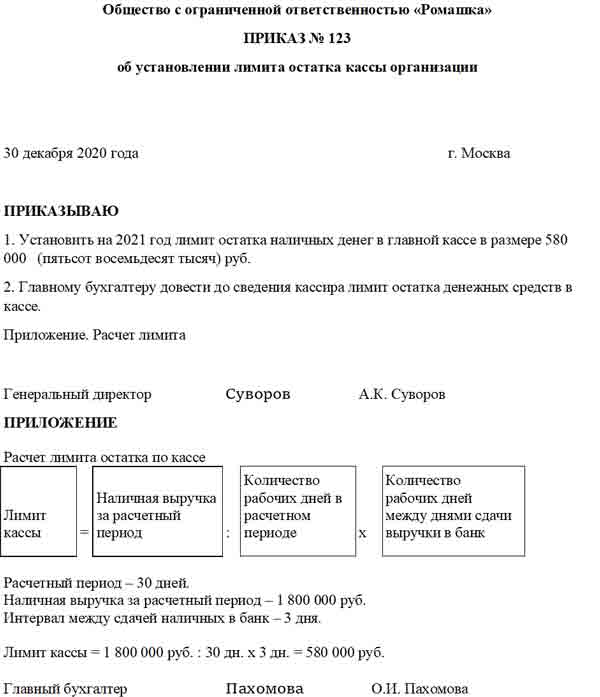

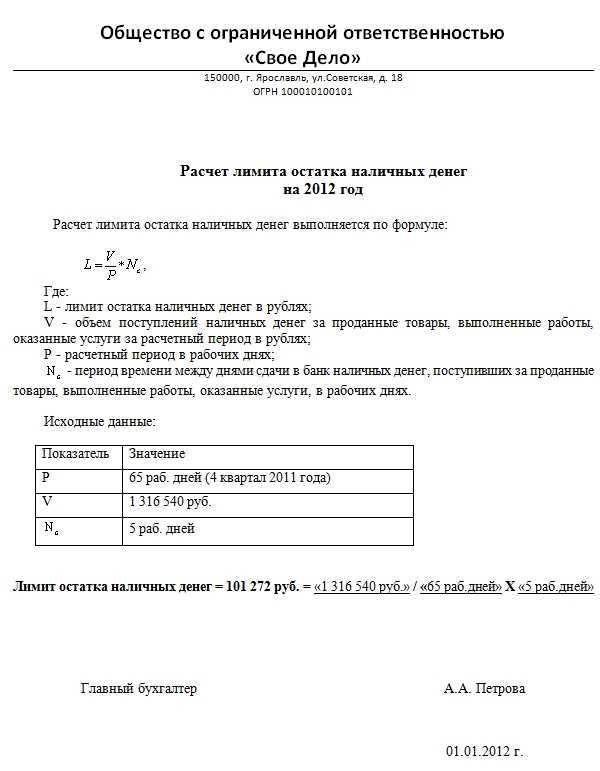

Формула для расчета указывалась ранее, поэтому рассчитать на самом деле этот показатель не составит труда. Например, компания рассчитывает лимит на 2017 год, причем в качестве расчетного периода используется 25 дней в октябре.

За этот промежуток времени было заработано 860 тыс. руб. Сдавались средства в банк раз в 5 дней. В этом случае лимит кассы равен: 860000/25*5=172 тыс. руб.

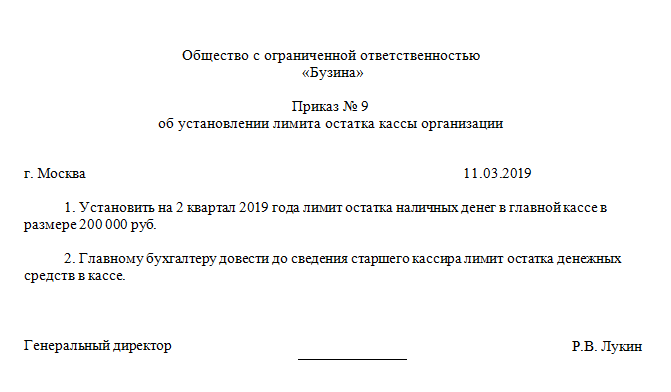

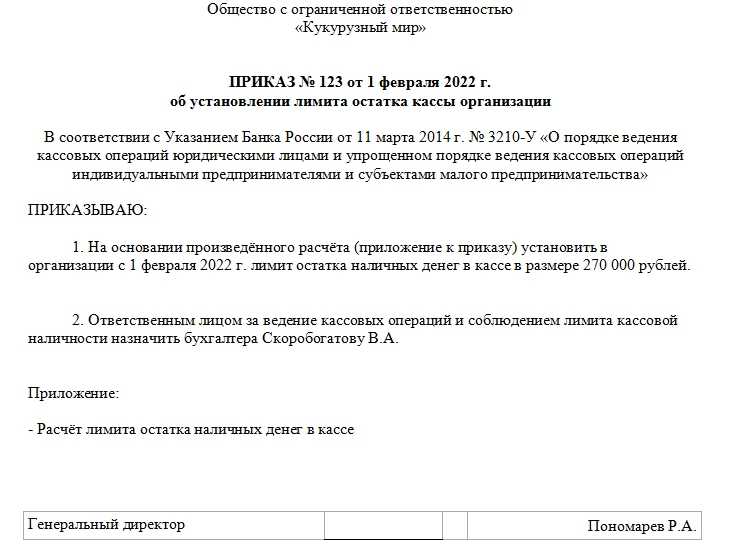

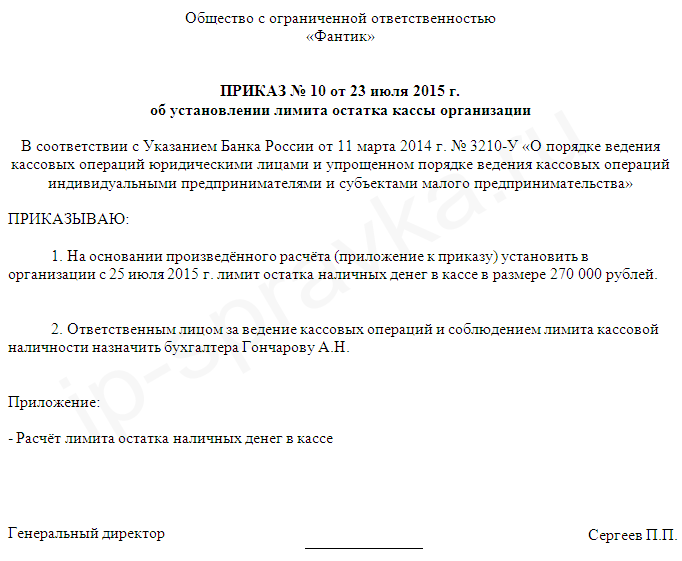

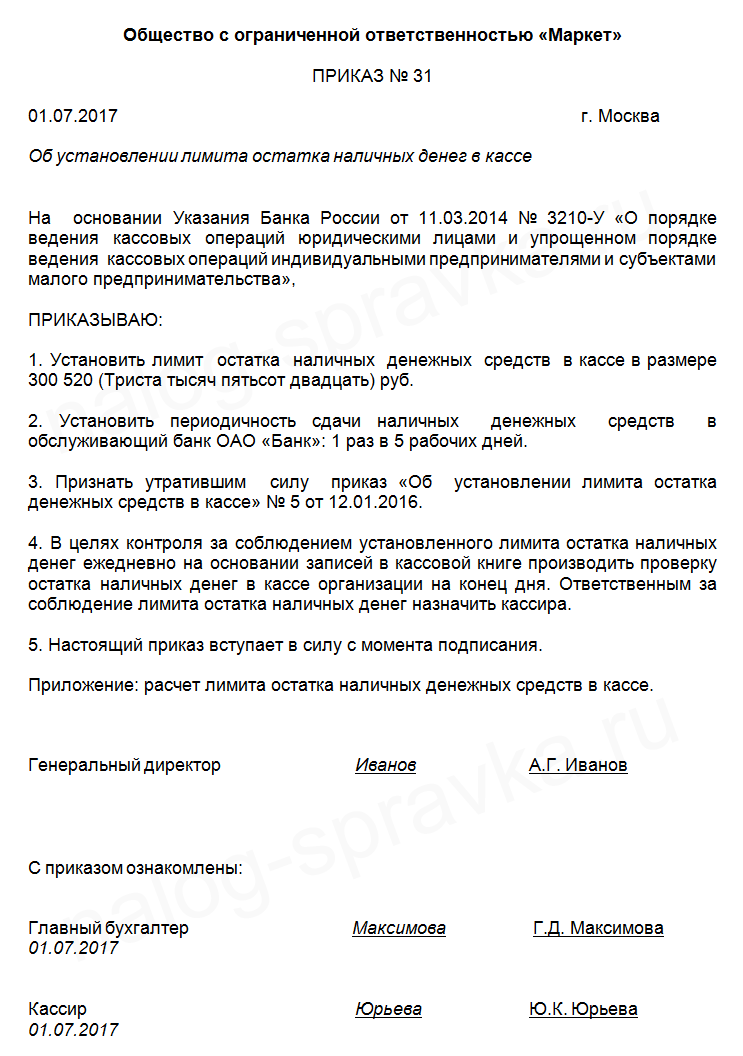

Как составляется приказ о расчете лимита кассы

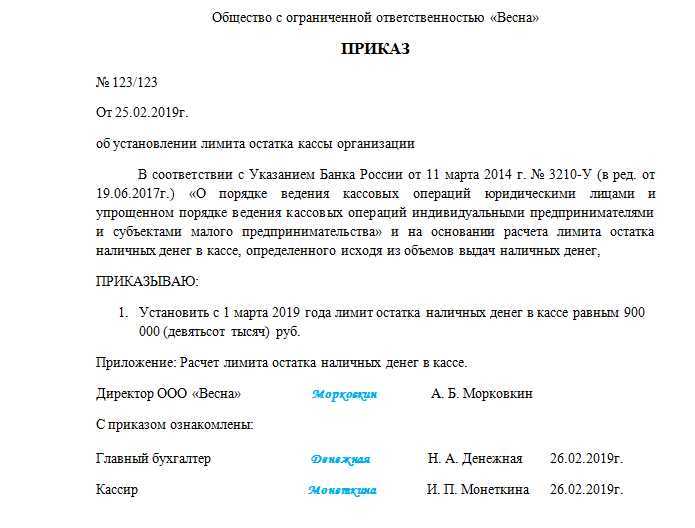

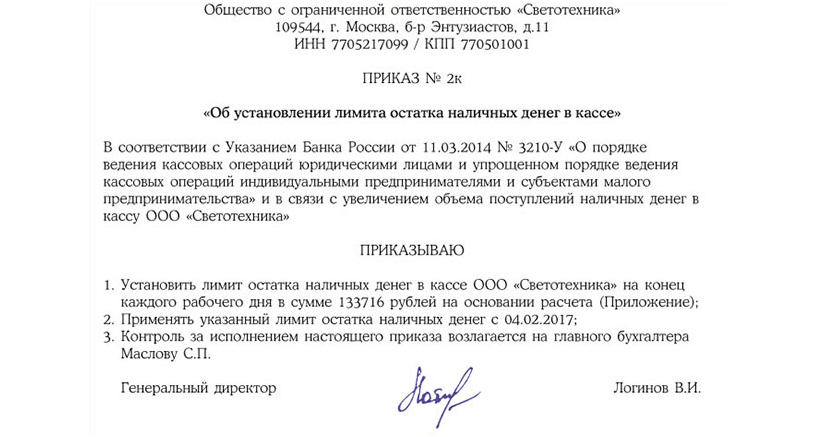

Для установления данного значения непременно руководителем фирмы выпускается и подписывается соответствующий приказ. Этот документ не требуется согласовывать с ЦБ.

Составляется приказ в свободной форме, но в нем обязательно должна содержаться информация:

- название компании;

- наименование самого составляемого документа, который называется Приказом;

- предмет, в отношении которого составляется эта документация;

- ссылка на указания ЦБ, по которым требуется наличие этого приказа;

- основания для установки конкретной суммы в качестве лимита, для чего должен приводиться расчет;

- дата, с которой устанавливается данное значение;

- разрешенная сумма, которая должна указываться не только цифрами, но и прописью;

- прописываются имеющиеся приложения к приказу;

- в конце ставится ФИО руководителя фирмы и его подпись.

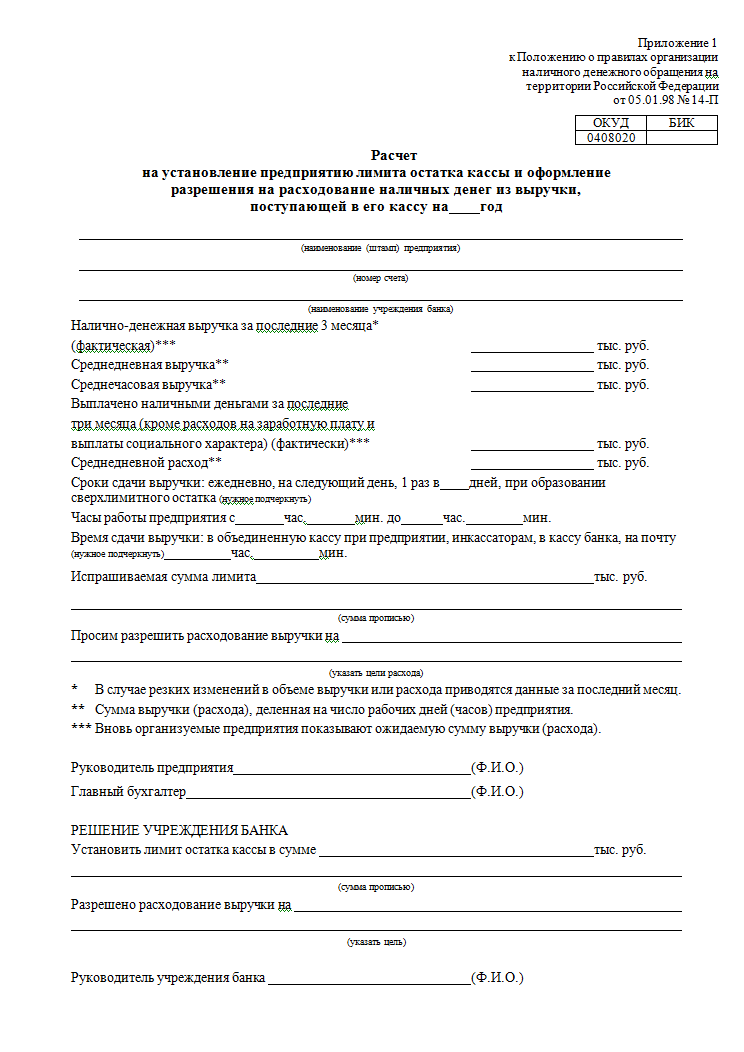

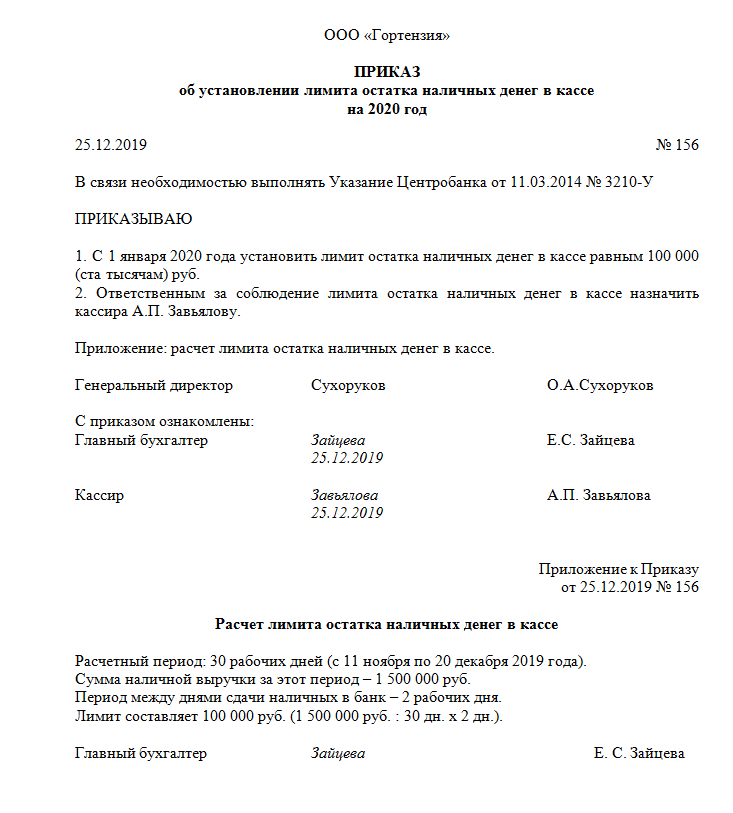

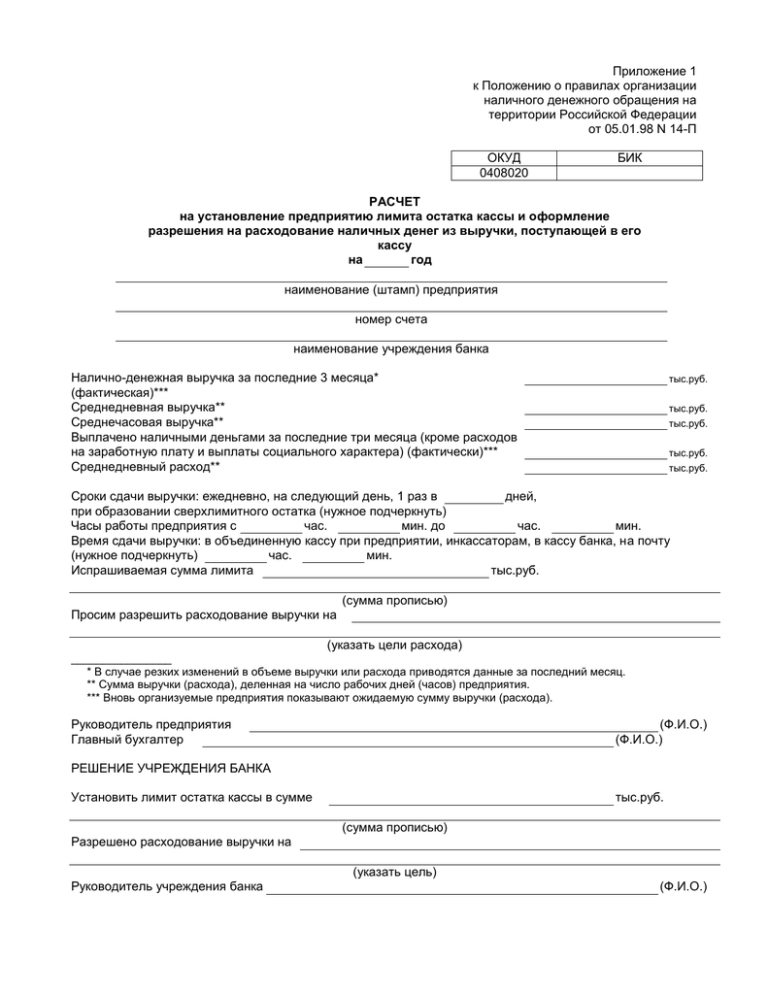

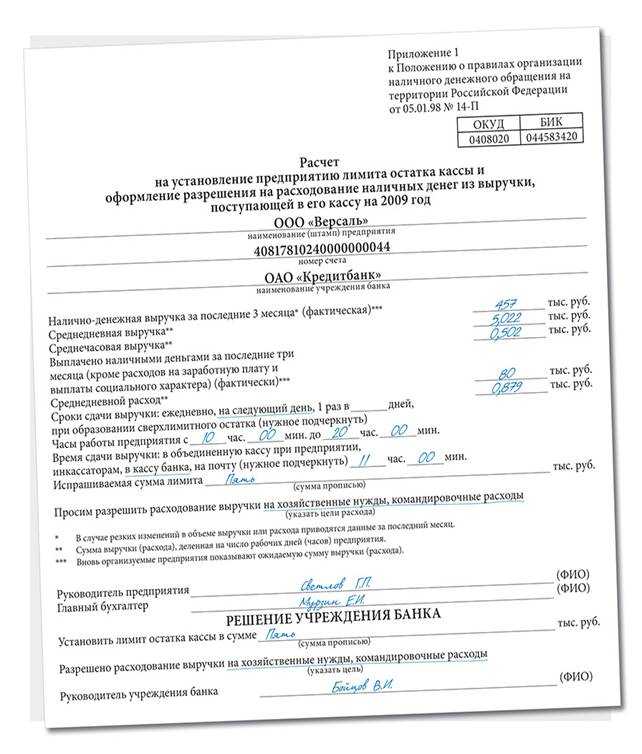

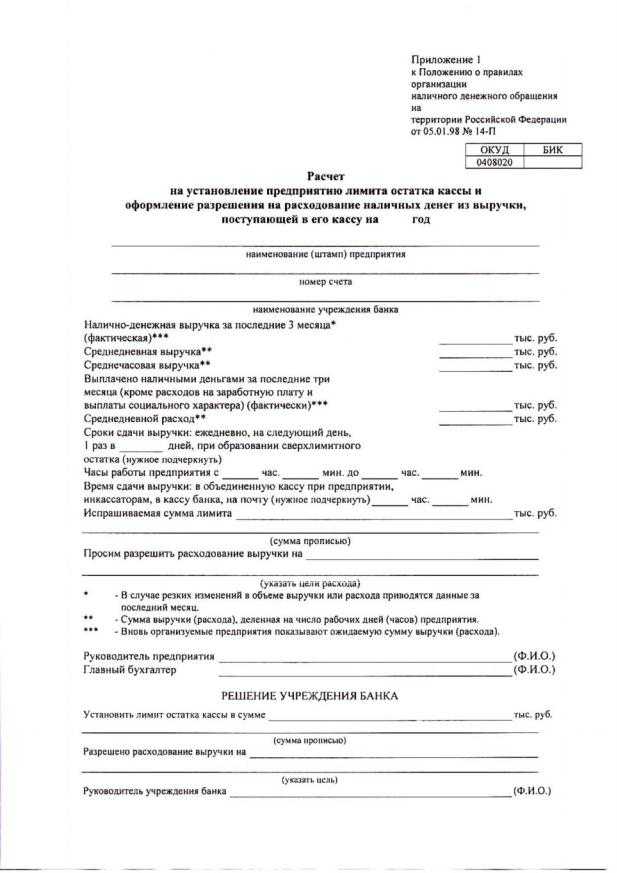

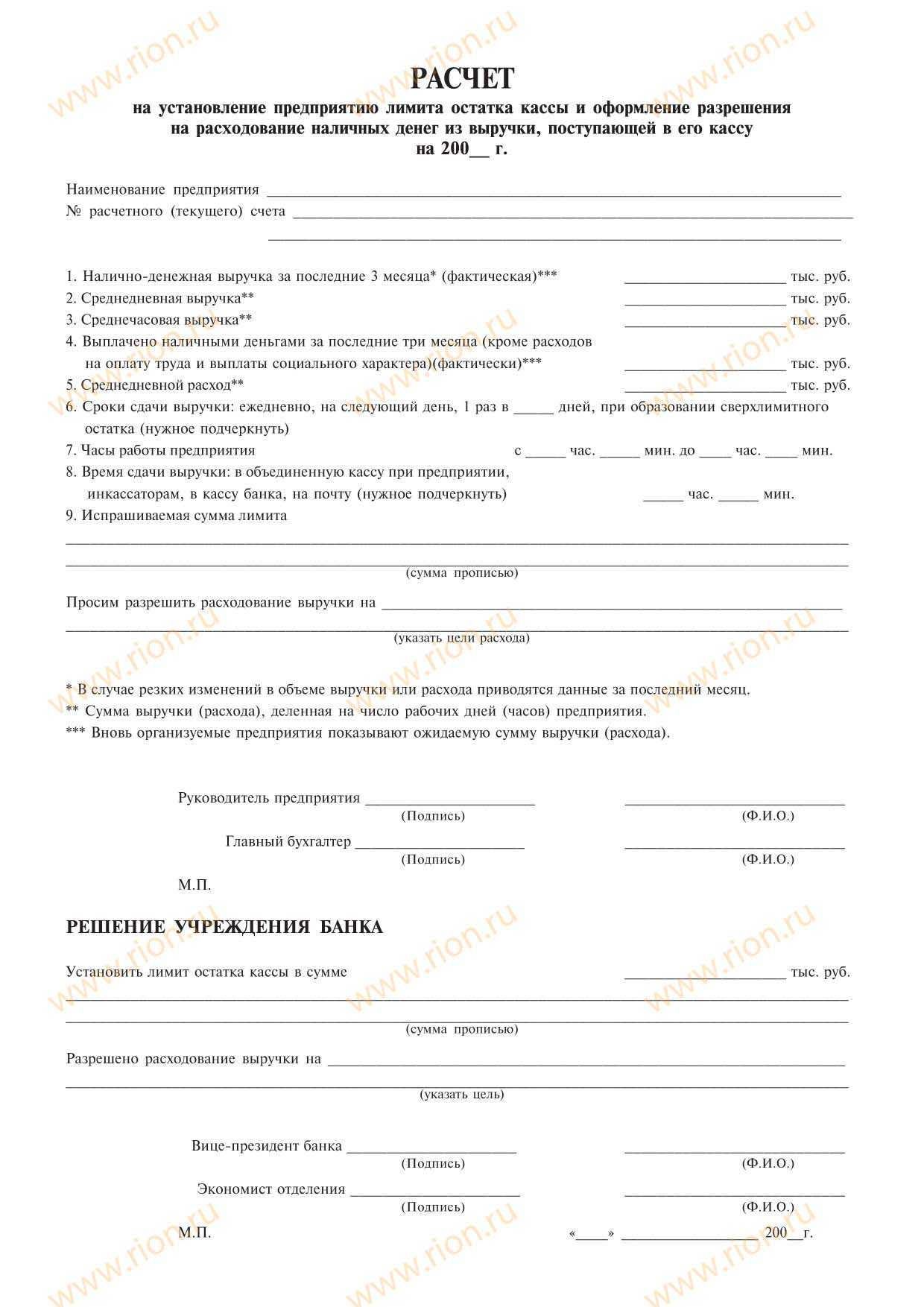

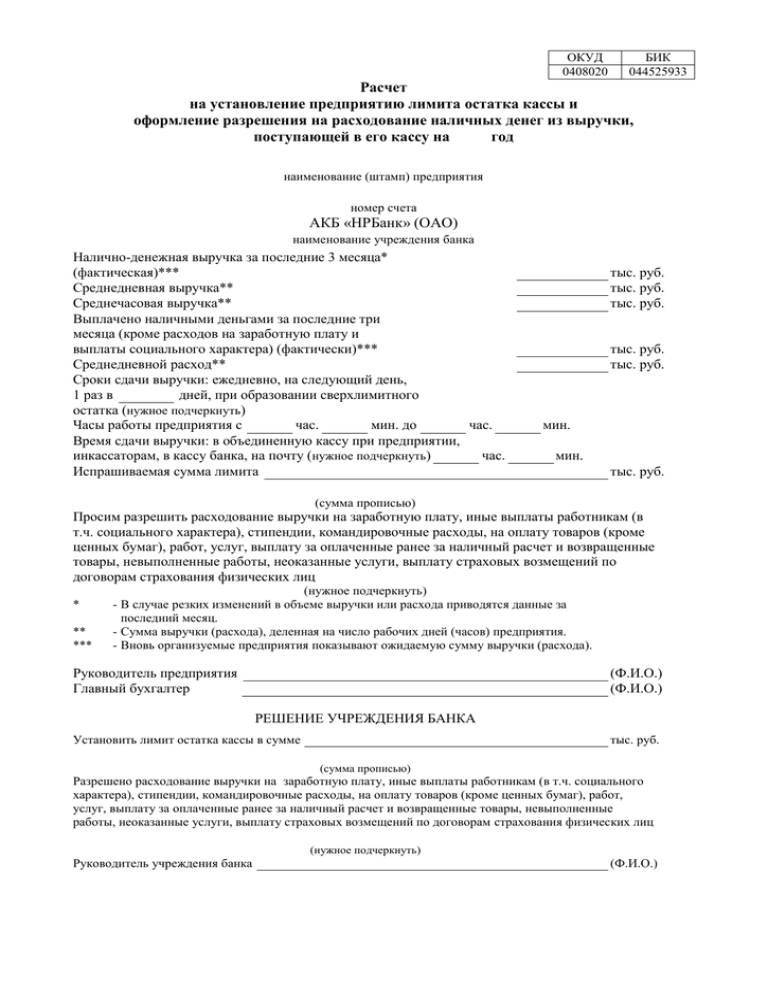

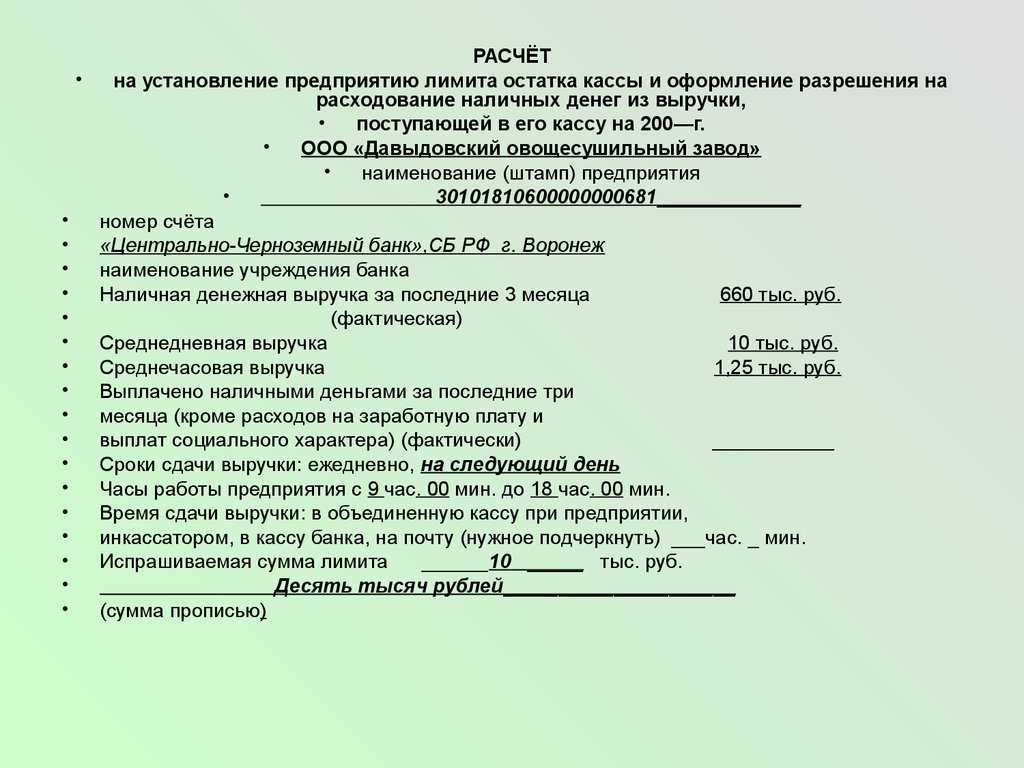

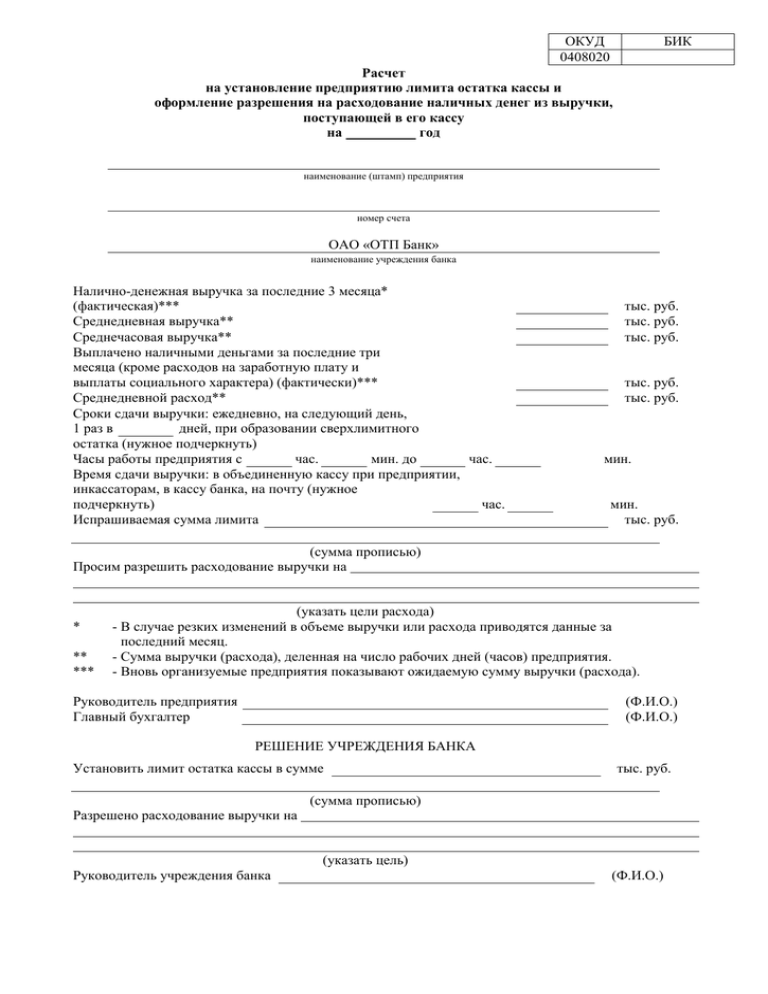

Важно! В качестве приложения к приказу обычно используется бланк, на котором ведется расчет, причем он составляется по специальной форме №0408020, а также делается в двух экземплярах, один из которых прикладывается к приказу, а второй сдается в банк. Приказ об установлении лимита остатка наличных денег в кассе.

Приказ об установлении лимита остатка наличных денег в кассе.

Понятие лимита кассы

Непременно все предприятия, которые реализовывают кассовые операции, обязаны знать, по каким правилам совершаются данные процессы, а также обязан соблюдаться лимит кассы. Для этого надо первоначально рассчитать этот показатель.

Важно! Контролируется правильность совершения кассовых операций со стороны ФНС и банка, который выбран компанией для обслуживания. Лимит кассы представляет собой максимальную сумму, которая выражается в наличных деньгах и имеется в компании в конце дня

Она должна быть строго регламентированной, поэтому не допускается ее превышение

Лимит кассы представляет собой максимальную сумму, которая выражается в наличных деньгах и имеется в компании в конце дня. Она должна быть строго регламентированной, поэтому не допускается ее превышение.

Каждая компания и ИП самостоятельно определяет данный показатель, для чего надо пользоваться только специальной формулой. Если сверх лимита в кассе остается больше средств, то они должны быть перечислены на счет в банке.

Важно! Имеются некоторые случаи, которые являются исключением, поэтому допускается превышение лимита, а обычно это относится к дням, когда выплачивается зарплата или к выходным и праздникам. Как осуществляется расчет лимита остатка кассы – смотрите в этом видео:

Как осуществляется расчет лимита остатка кассы – смотрите в этом видео:

Для чего требуется расчет лимита кассы

Расчет необходим для того, чтобы определить, какая максимальная сумма может оставляться в кассе, причем для этого выпускается специальный приказ или иное распоряжение.

Отсутствие данного показателя выступает в качестве нарушения кассовой дисциплины, поэтому наказывается работниками ФНС в виде начисления значительного штрафа.

Заниматься данным расчетом должны компании, у которых имеется расчетный счет, используемый для работы. Из лимитных денег в кассе осуществляется выплата:

- зарплаты работникам фирмы;

- пособий сотрудникам;

- перечисление средств на нужды ИП, причем они не должны иметь отношения к бизнесу;

- оплату товаров или услуг, которые предоставляются сторонними компаниями, но при этом они не должны иметь отношение к каким-либо ценным бумагам;

- предоставление подотчетных средств работникам предприятия;

- возврат денег, если не были оказаны ранее запланированные услуги или работы, предварительно оплаченные наличными.

Если имеются деньги в наличной форме в кассе, превышающие установленный лимит, то они должны перечисляться в банк. Все действия с этими деньгами должны осуществляться работником, обладающим соответствующими полномочиями.

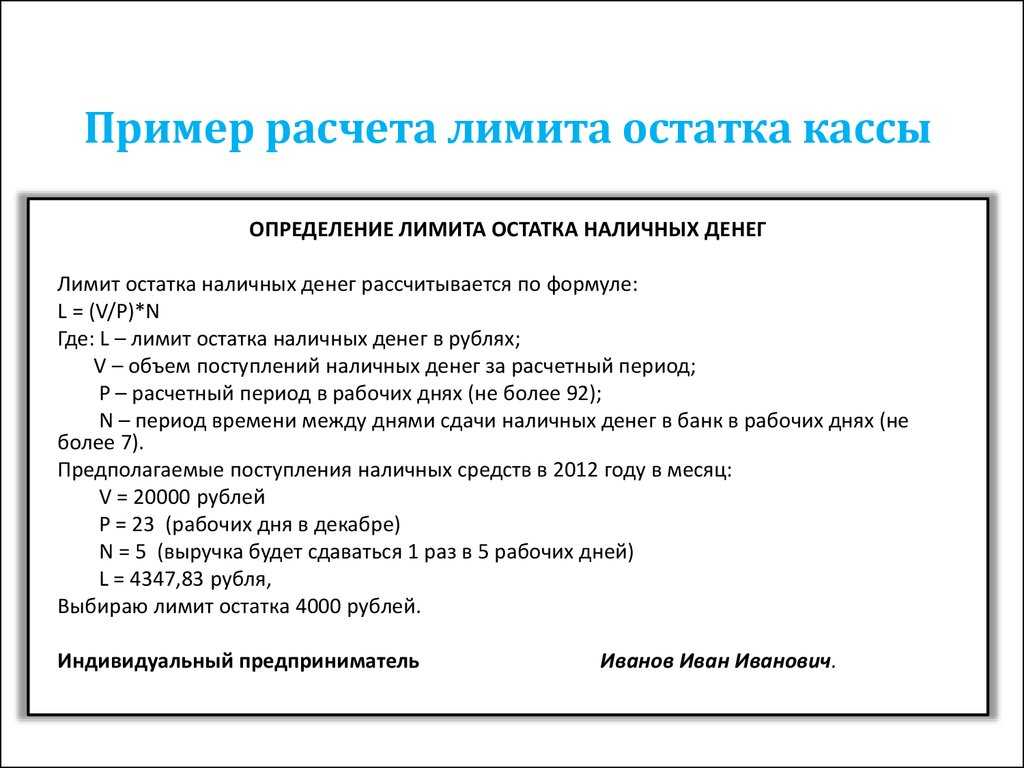

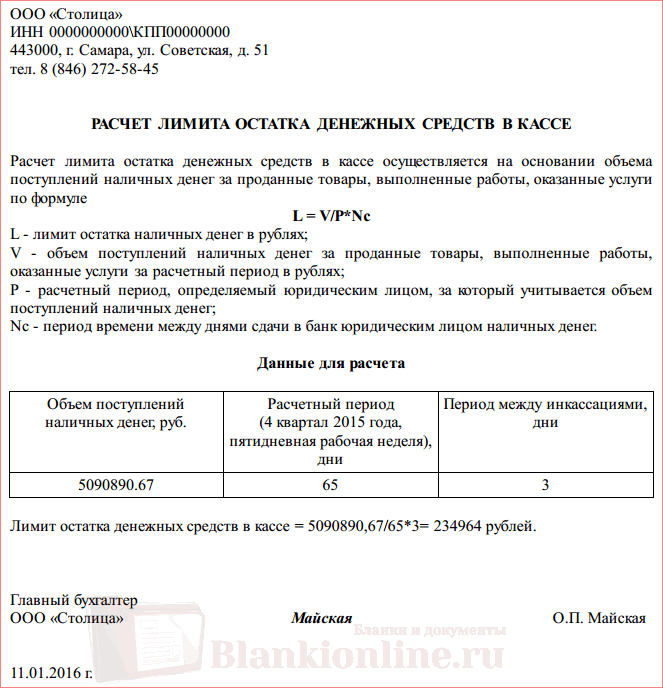

Как определяется лимит при учете наличного дохода

В наличный доход включаются все средства, которые были зачислены в кассу за товары, услуги или работы. Если расчет ведется для только что открытой компании, то учитывается предполагаемый объем поступающих наличных средств.

Для расчета используется формула:

Лимит = размер выручки / расчетный период* период инкассации в банк.

В качестве расчетного периода принимается любой промежуток времени, но он не может превышать 3 месяца, поэтому обычно представлен неделей или месяцем.

Образец приказа на установление предприятию лимита остатка кассы.

Расчетный период представлен промежутком между 10 и 15 октября. За это время выручка равна 340 тыс. руб. Каждые три дня производится инкассация в банк. В этом случае лимит кассы за это время равен: 340 000/5*3=204 тыс. руб.

Важно! Хотя компании и ИП могут самостоятельно устанавливать лимит кассы, при расчете они должны пользоваться определенными требованиями и правилами, а при этом обязательно формируется соответствующий приказ.

Что делать, если нет выручки в наличном виде

Некоторые компании принимают оплату только в безналичной форме, но все равно они должны рассчитывать лимит кассы. В этом случае расчет производится по другой формуле:

Лимит = размер выручки/ расчетный период * период между получением и снятием средств в банковском учреждении.

На что не допускается тратить наличные средства

Банк РФ указывает конкретные цели, на которые не допускается тратить наличные деньги, которые поступают в кассу. К ним относится:

- разные операции, совершаемые с ценными бумагами. Что представляют собой именные ценные бумаги и в каком порядке осуществляется их выпуск – читайте здесь;

- перечисление арендных платежей;

- предоставление или оплата займов;

- совершение выплат по выигрышам или лотереям.

Допускается на вышеуказанные цели тратить только наличные средства, которые были сняты со счета банка, но в этом случае имеется ограничение в 100 тыс. руб. на один договор.

Контроль подотчетных сумм на командировку

Вернувшись из командировки, сотрудник обязан отчитаться о потраченных командировочных. Срок отчета – три дня после возвращения из командировки. Отсчитывать надо рабочие дни. Если сотрудник вернулся из поездки в выходной день или в праздник, то трехдневный срок считают с того дня, когда он вышел на работу. Такой порядок следует из пункта 26 Положения, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, и пункта 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У.

Работник представляет в бухгалтерию:

- авансовый отчет (по унифицированной форме АО-1, утвержденной постановлением Госкомстата РФ от 01.08.2001 № 55, либо по самостоятельно разработанной организацией форме);

- первичные документы, подтверждающие расходы.

Условие соблюдения кассовой дисциплины № 7: Применение ККТ нового образца

ККТ – это устройство, которое необходимо для регистрации факта получения денежных средств от клиентов.

Требования к новому образцу ККТ:

- касса должна стоять на учете в налоговой инспекции;

- на корпусе указан заводской номер кассы;

- наличие фискального накопителя, в котором записываются все фискальные данные;

- наличие встроенных часов онлайн-режима;

- возможность проверки контрольных чисел регистрационного номера ККТ;

- печать фискальных документов;

- формирование фискальной документации в электронном виде и возможность передавать ее по требованию в соответствующие органы;

- возможность выдавать информацию о нарушении обмена данными;

- прием информации о платежах через терминалы при использовании эквайринга;

- печать QR кода на чеке;

- возможность формировать отчет о состоянии расчетов в текущий момент времени по запросу;

- возможность поиска любого документа по номеру;

- исполнение протоколов обмена информацией.

При применении ККТ нового образца отпадает необходимость заполнения следующих форм:

- форма КМ -6 (справка отчет кассира-операциониста);

- журнал кассира – операциониста по форме КМ-4;

- журнал показаний счетчиков ККМ (форма КМ-5);

- акт возврата денег клиентам (форма КМ-3).

https://youtube.com/watch?v=_BTJf1FTcjc%26pp%3DygVe0KDQsNGB0YfQtdGCINC70LjQvNC40YLQsCDQutCw0YHRgdGLINCyIDIwMjMg0LPQvtC00YMg0LIg0LrQsNC30LXQvdC90L7QvCDRg9GH0YDQtdC20LTQtdC90LjQuA%253D%253D

Зачем нужно высчитывать кассовый лимит?

Кассовый лимит – это величина не придуманная, а обналиченные денежные средства компании, которые имеются в кассе предприятия постоянно. Его устанавливает ЦБ РФ, учитывая определенные условия. В ситуациях, когда по завершению трудового дня остается сумма, размер которой больше установленной нормы, то деньги необходимо перечислить из кассы в банковую организацию или на иные расчетные счета.

Например, для какой-либо фирмы установлено ограничение размером в 100 тыс. руб. Если в конце трудового дня оно превышено, то лишние средства передаются в банк, который занимается обслуживанием данного юрлица. Существуют некоторые ситуации, когда хранение налички свыше нормы допускается и не является противозаконным:

- если деньги предназначаются для выдачи з/п на протяжении 3 дней со дня их получения;

- в выходной или праздничный день.

Во всех иных ситуациях присутствие в кассе денег, превышающих нормы, чревато для руководителя админответственностью: штраф, который накладывается на юрлицо, составляет 50 тыс. руб., на руководителя – 5 тыс. руб.

Экономическая цель установления лимита кассы направлена на то, чтобы деньги предприятия не лежали «мертвым грузом», а работали, находясь на банковских счетах предприятия. ФНС осуществляет проверку исполнения кассовой дисциплины предприятий 1 раз в 2 года. К нарушениям относятся обнаруженные факты:

- Отсутствует выданный приказ об определении лимита. В этом случае любые наличные средства в кассе считаются превышением нормы.

- Наличие средств сверх установленной нормы.

- Наличие средств, не проведенных бухгалтерией по входящей документации.

- Превышение 3-дневного срока выдачи з/п сотрудникам.

Способы расчета лимита кассового остатка

(в ред. Указания Банка России от 05.10.2020 N 5587-У)

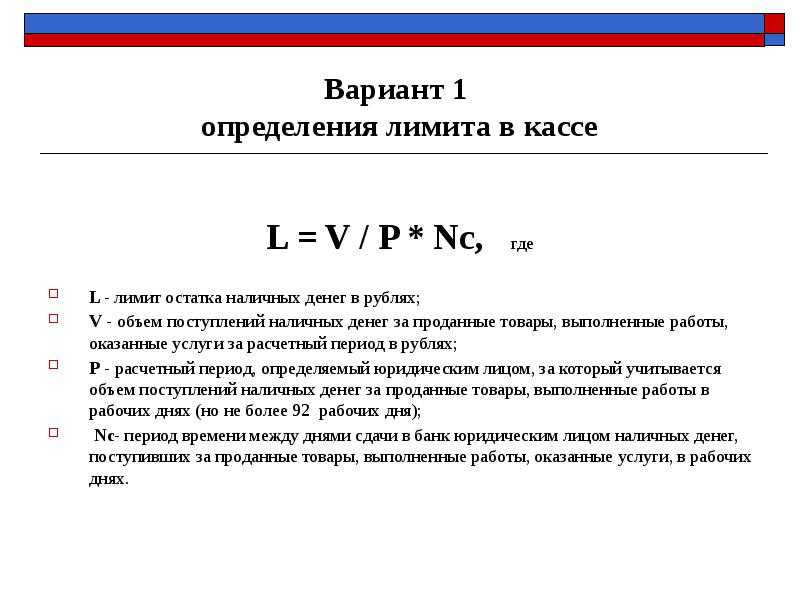

1. Для определения лимита остатка наличных денег юридическое лицо учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо — ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

Лимит остатка наличных денег рассчитывается по формуле:

L — лимит остатка наличных денег в рублях;

V — объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (юридическое лицо, в состав которого входят обособленные подразделения, определяет объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, с учетом наличных денег, принятых за проданные товары, выполненные работы, оказанные услуги, обособленными подразделениями, за исключением случая, предусмотренного в абзаце четвертом пункта 2 настоящего Указания);

P — расчетный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

Nc — период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. В случае действия непреодолимой силы Nc определяется после прекращения действия непреодолимой силы.

Например, при сдаче наличных денег в банк один раз в три дня Nc равен трем рабочим дням. При определении Nc могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица (например, сезонность работы, режим рабочего времени).

2. Для определения лимита остатка наличных денег юридическое лицо учитывает объем выдач наличных денег (вновь созданное юридическое лицо — ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

Лимит остатка наличных денег рассчитывается по формуле:

L — лимит остатка наличных денег в рублях;

R — объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях (юридическим лицом, в состав которого входят обособленные подразделения, при определении объема выдач наличных денег учитываются наличные деньги, хранящиеся в этих обособленных подразделениях, за исключением случая, предусмотренного в абзаце четвертом пункта 2 настоящего Указания);

P — расчетный период, определяемый юридическим лицом, за который учитывается объем выдач наличных денег в рабочих днях (при его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

Nn — период времени между днями получения в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. В случае действия непреодолимой силы Nn определяется после прекращения действия непреодолимой силы.

(в ред. Указания Банка России от 05.10.2020 N 5587-У)

Источник

Лимит кассы для малых предприятий в 2021 году

В 2021 году лимит кассы для малых предприятий и индивидуальных предпринимателей можно не устанавливать. Всем ИП также разрешается не применять приходные и расходные ордеры и кассовую книгу, то есть кассовая дисциплина для них упрощена. Подтверждать полученную выручку при ведении учета без ПКО и РКО можно Z-отчетами или бланками строгой отчетности. Но отказ от ордеров может усложнить контроль за работниками: не будет подтверждения, что сотрудник получил деньги.

Разберем подробнее кассовую дисциплину для ИП и организаций на разных налоговых режимах, в том числе и тех, кто использует онлайн-кассы.

Кассовая дисциплина для ИП на УСН в 2021 году

У индивидуальных предпринимателей на УСН есть свои особенности:

- Они должны фиксировать кассовые операции в Книге учета доходов и расходов (КУДиР).

- Если предприниматель на УСН взял деньги из кассы на личные цели, отражать эту операцию в КУДиР не нужно (т. к. это не считается расходом при УСН).

- Устанавливать лимит кассы, вести ПКО, РКО и кассовую книгу не обязательно — предприниматель сам выбирает способ учета.

Кассовая дисциплина для ИП на ЕНВД в 2021 году

ИП на ЕНВД также могут отказаться от лимита остатка наличных в кассе, как и от ведения приходных и расходных ордеров. Кроме того, они могут не использовать онлайн-кассы до 1 июля 2019 года. Им достаточно выдавать кассовые чеки и квитанции — документы, подтверждающие получение наличных. Подробнее: отсрочка онлайн-касс до 2021 года.

До дедлайна еще есть время, но лучше поставить онлайн-кассу заранее. Во-первых, будет время освоиться с новыми правилами, во-вторых, успеете оформить налоговый вычет до 18 000 рублей, в-третьих — сможете сразу оценить преимущества:

- удобство расчетов,

- экономию на печати БСО,

- простоту в инвентаризации,

- оперативность в обслуживании покупателей.

Закажите кассу у нас — в комплекте ОФД и ФН на 15 или 36 месяцев и кассовая программа «Касса МойСклад» для Win, Android или Linux. Мы проведем онлайн-обучение и поможем импортировать товары и цены.

Кассовая дисциплина для ООО на УСН в 2021 году

У кассовой дисциплины для ООО есть особенности

Обратите внимание, что:

- Надо устанавливать лимит кассы и обеспечивать его соблюдение.

- Компании должны вести ПКО, РКО и кассовую книгу.

- Внутри компании назначается сотрудник, ответственный за правильность проведения кассовых операций.

- Надо фиксировать все операции с денежными средствами.

- Полученные средства должны использоваться только на те цели, на которые они выдавались.

- У ООО есть расходы, где нельзя использовать наличные. Например, платежи за аренду недвижимости, выплаты по дивидендам или процентов по кредиту.

Общий порядок расчёта

Прежде чем разбираться с формулами, необходимо навести порядок в терминах, поскольку начинающему предпринимателю в вопросах кассовой дисциплины легко запутаться. На бытовом уровне под кассой обычно понимается конкретное место с установленным аппаратом ККТ, поэтому возникает такое впечатление, что лимиты необходимо устанавливать для каждой машины в отдельности. Подобный подход кажется логичным, но на практике всё иначе.

– это общее понятие, т.е. своеобразная «копилка», через которую проходит наличка как от реализации товаров/услуг в торговом зале/павильоне, так и из других источников. Проще говоря, аппаратов ККТ в пределах одного структурного подразделения может быть несколько, а касса при этом будет одна. Вот именно для неё и рассчитывается лимит.

Как уже отмечалось, лимит остатка денежных средств каждая организация определяет индивидуально с поправкой на специфику своей деятельности, т.е. жёстких пропорций по отношению к выручке ЦБ не фиксирует, но сами формулы, при помощи которых выполняются вычисления, менять запрещено. В приложении к указаниям ЦБ №3210-У подробно изложено, как рассчитать лимит кассы. Можно выбрать одну из двух формул. Первая опирается на выручку за период, а вторая отталкивается от объёма выдаваемых или выплачиваемых средств. Рассмотрим их подробнее.

Сценарий №1 – лимит кассы по выручке

Формула выглядит следующим образом:

L = (V/P)*N

, где

- V – поступившая «наличка» за период;

- P – период в днях, за который поступала выручка (он должен быть короче 92 дней);

- N – это предельный период от получения наличных до их сдачи на расчётный счёт.

По инструкции ЦБ на период N накладываются следующие ограничения:

- в норме он не должен превышать 7 дней;

- если в населённом пункте нет подразделения банка, период можно увеличить до 14 дней;

- в случае стихийного бедствия и иных обстоятельств непреодолимой силы N определяется после прекращения действия неблагоприятных факторов.

Сценарий №2 – лимит кассы по выдаче средств

В этом случае расчет производится так:

L = (R/P)*N

, где

- R – это объём выплачиваемых средств из кассы (в расчёт не принимаются зарплаты, стипендии и прочие подобные выплаты персоналу организации);

- P – расчётный период, который не должен превышать 92 дня;

- N – это период от получения денег в банке до их выплаты из кассы. В норме он не превышает 7 дней, а если в посёлке нет банка, допускается использовать 14-дневный срок. В случае непреодолимой силы данный показатель определяется после прекращения действия неблагоприятных факторов.

Выбор формулы

Центробанк отмечает, что при выборе переменной P можно ориентироваться на периоды, когда организация традиционно получает самую большую выручку или несёт крупные сезонные расходы. Например, розничному продуктовому магазину разумно опираться на четвёртый квартал, поскольку в это время растёт предновогодний спрос, а в случае со строительной организацией пиковые выплаты приходятся на лето.

Очевидно, что для большинства современных компаний первая формула будет оптимальной, так как касса сегодня используется преимущественно для получения выручки от розничных клиентов.

Вторая формула подходит организациям, которые часто оплачивают услуги подрядчиков за наличный расчёт (яркий тому пример – строительство) или выдают деньги подотчётникам для покупки материалов. Но с каждым годом объём таких операций снижается, да и если смотреть на вещи объективно, нельзя не заметить, что практически все фирмы, использующую описанную модель, часто попадают в категорию малого бизнеса, а им кассовый лимит вообще не требуется.

Первичные документы по учету расчетов с подотчетными лицами в 2020 году

Для расчетов с подотчетными лицами должен быть составлен и утвержден руководителем приказ.

В учетной политике организации, в локальных нормативных актах по расчетам с подотчетными лицами должны быть отмечены все способы выдачи под отчет, применяемые в организации. На каждую выданную в подотчет сумму должно быть получено заявление от работника или письменное распоряжение руководителя. В документе обязательно должен быть указан срок, на который выданы данные суммы. Если отчетные сроки нарушаются подотчетным лицом, начисляется НДФЛ и страхвзносы.

В зависимости от того, выданы эти средства из кассы или перечислены на карту, должен быть оформлен РКО или отправлена в банк платежка, что подтверждено банковской выпиской.

Для отчета по подотчетным суммам используется унифицированная форма АО-1.

В авансовом отчете указываются все расходы, понесенные работником. Они должны быть экономически обоснованы и документально подтверждены. Если денежные средства были выданы на командировку, то к отчету прикладываются первичные документы, подтверждающие расходы: билеты, чеки или квитанции, подтверждающие проживание, с указанием конкретных сумм. При приобретении ТМЦ в качестве подтверждающих документов могут быть кассовый и товарный чек, товарная накладная и счет-фактура. Эти документы должны быть правильно заполнены. На кассовом чеке должны присутствовать: наименование продавца, ИНН, заводской номер контрольно-кассовой техники, дата, время и стоимость покупки. Товарный чек должен содержать следующую информацию: порядковый номер, дату покупки, а также наименование организации, которая выдала документ.

Все документы должны быть подписаны уполномоченными должностными лицами с расшифровкой подписи.

Не потраченные работником суммы возвращаются в кассу организации по приходно-кассовому ордеру. Если возврат денег происходит безналичным расчетом, сотруднику следует отметить в платежном документе, что это именно возврат подотчетных сумм. Если это не было указано, следует попросить работника написать пояснительную записку.

В документальном оформлении расчетов с подотчетными лицами можно выделить ряд основных ошибок:

- Расходы приняты и возмещены сотруднику, а оправдательные документы неверно заполнены или отсутствуют.

- Сотрудником приобретены ТМЦ от имени организации по доверенности, при этом стоимость договора их приобретения превышает 100 000 руб. Следует помнить, что по указанию ЦБ РФ именно эта сумма составляет предельный размер расчетов наличными деньгами для юридических лиц и предпринимателей в рамках одного договора.

- Денежные средства выданы без заявления работника.

- Нарушен срок предоставления авансового отчета, есть ошибки в его оформлении.

- Внесены исправления в расходные или приходные кассовые документы, что недопустимо.

Заключение

При оформлении приказа на кассовый лимит, важно сначала правильно рассчитать сумму самого лимита, которую будет, прежде всего, удобно соблюдать самой организации, потому что неправильно рассчитанный лимит, будет приводить к постоянно повторяющимся нарушениям по кассовой дисциплине, что рано или поздно будет замечено надзорными органами, а следовательно приведет к штрафным санкциям. Поэтому оформление документов нужно начинать с определения того, нужен ли вообще лимит и каким он должен быть, а затем уже выбирается вид документа

При составлении приказа, важно указать все необходимые данные об установленной в организации кассовой дисциплине, четко прописать порядок хранения наличности и назначить ответственных лиц за исполнение приказа. При оформлении приказа нужно обязательно сослаться на последние действующие положения о порядке установления кассовых лимитов, Важно отметить, что внутренние документы организации, ссылающиеся на ранее действовавшие правила, считаются недействительными, это также нужно учитывать

Сегодня мы подробно рассмотрели вопрос расчета и оформления кассового лимита, коснулись нюансов, которые нужно знать и учитывать при установлении лимитов. Рассказали подробно о типовых ситуациях, привели примеры и образцы для оформления различных вариантов документов. Надеемся, эта информация вам пригодится для расчета ваших данных и оформления документов в вашей организации. И после прочтения нашей статьи у вас не будет никаких затруднений с правильным составлением всех необходимых приказов и приложений к ним.

https://youtube.com/watch?v=sv2UVKDBBiQ