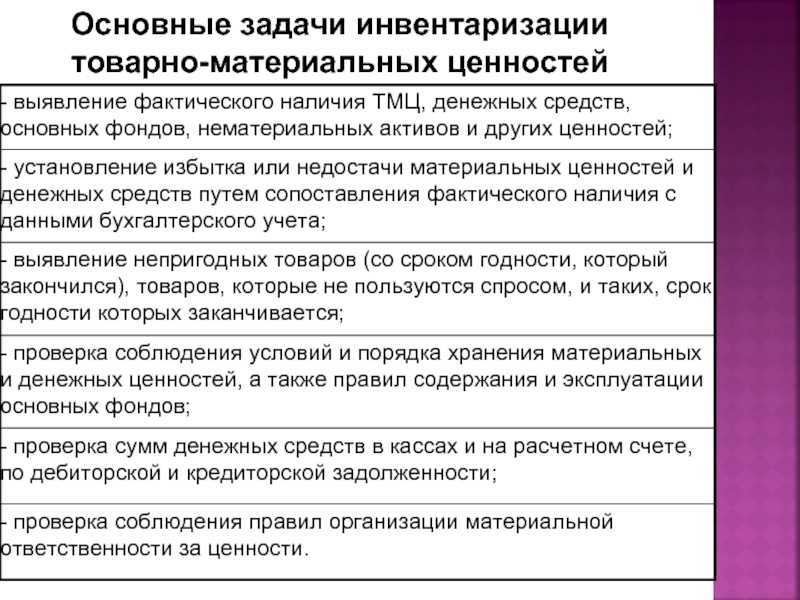

Основные задачи и периодичность проведения инвентаризации на предприятии

Проверка фактического наличия имущества организации, ее финансовых задолженностей на установленную дату и сверка с данными бухучета – инвентаризация.

Главные цели проверки:

- проверка отражения всех хозяйственных операций в БУ;

- контроль за своевременностью расчетов по уплате налогов, сборов, обязательствам и договорам;

- выявление неиспользуемых материальных ценностей;

- контроль сохранности имущества;

- выявление допущенных ошибок;

- проверка правильности отражения данных в БУ и т. п.

Основная задача проверки – выяснить совпадает ли фактическое имущество, суммы задолженностей с данными бухгалтерского учета.

Сроки проведения инвентаризации, их количество и объекты определяются руководителем предприятия и закрепляются приказом об УП организации. Помимо этого, законодательство предусматривает ситуации обязательных проверок.

Инвентаризация обязательно проводится:

- при направлении имущества в арендное пользование, продаже, выкупе;

- при реорганизации или закрытии организации;

- при выявлении фактов злоупотреблений, порчи или кражи имущества;

- перед составлением годовой бухгалтерской отчетности;

- при замене материально-ответственного лица или лиц;

- в результате стихийных обстоятельств.

Какова цель проведения инвентаризации на предприятии?

Также причинами проведениями инвентаризации могут стать:

- требование судебно-исполнительных органов;

- ревизии, аудиторские проверки;

- изменение физических свойств товарно-материальных ценностей.

Инвентаризация проводится на предприятии не реже одного раза в двенадцать месяцев. Ее основная задача – проверка соответствия данных бухучета и фактического наличия имущества и обязательств. Для проверки руководитель составляет приказ, собирает комиссию.

В процесс сверки данных места хранения материальных ценностей опечатываются. По окончании инвентаризации составляется акт, где зафиксированы результаты. Он подписывается всеми проверяющими и направляется в бухгалтерию.

О том, как провести инвентаризацию основных средств в программе в 1С Бухгалтерия, вы можете узнать в этом видео-ролике:

Когда нужно составлять приказ о проведении инвентаризации

Любые активы компании, как и её обязательства, нужно регулярно проверять. В данном контексте речь идет о проведении инвентаризаций на предприятиях, что предусмотрено частью 1 статьи 11 закона № 402-ФЗ от 06.12.2011 (далее – Закона о бухучете).

Подобные ревизии осуществляются уполномоченными сотрудниками организации, действующими в рамках специальной комиссии, сформированной по приказу руководства.

Ч. 2 ст. 11 Закона о бухучете оговорено, что инвентаризация активов и обязательств подразумевает последовательное выполнение двух следующих процедур:

- Выявление фактического наличия проверяемых объектов в организации.

- Сопоставление сведений о фактическом наличии проверяемых объектов с информацией бухгалтерского учета.

П. 26 Положения по ведению бухучета, введенного Приказом Минфина РФ № 34н от 29.07.1998 (далее – Положение по ведению бухучета), оговорено, что проведение инвентаризации имущества и обязательств (долгов) является обязанностью любой организации. Данная процедура позволяет обеспечить достоверность сведений, отражаемых в бухучете и фиксируемых в бухгалтерской (финансовой) отчетности компании.

Регламент проведения указанных инвентаризаций (что, когда и сколько раз за год проверяется) устанавливается директором предприятия. Случаи обязательного осуществления данных ревизий строго определены отдельными нормативно-правовыми актами РФ.

Инвентаризация активов и долгов, которая осуществляется на предприятиях, может быть либо добровольной (по усмотрению руководства), либо обязательной (по требованиям российского законодательства).

П. 27 Положения по ведению бухучета четко определены типичные ситуации, в которых проверка проводится обязательно:

- Перед формированием годовой бухгалтерской отчетности.

- Соответствующие объекты, принадлежащие предприятию, продаются, выкупаются или, как вариант, передаются в аренду.

- Смена субъектов, отвечающих за сохранность конкретных активов (речь идет о материально ответственных лицах).

- Установление фактов порчи имущества.

- Установление фактов хищения, кражи, злоупотреблений.

- Чрезвычайные происшествия, связанные с экстремальными условиями (катастрофы, аварии, стихийные бедствия).

- Ликвидация организации.

- Реорганизация компании.

- Иные ситуации, оговоренные российским законодательством.

Инвентаризация, которая не считается обязательной, должна проводиться в соответствии с решениями руководителя организации (часть 3 статьи 11 Закона о бухучете), оформленными в виде приказа. Регламент проведения добровольной ревизии может прописываться в специальном Положении – локальном (внутреннем) документе компании.

В организации инвентаризация проводится согласно положениям Методических указаний, введенных в действие Приказом Минфина РФ № 49 от 13.06.1995 (далее – Методических указаний).

Если на предприятии осуществляется большой объем работы, предусматривающий инвентаризацию активов и обязательств одновременно, для этой цели формируются рабочие инвентаризационные комиссии.

Пунктом 2.3 Методических указаний установлено, что персональный состав указанных комиссий – как постоянно действующих, так и рабочих – регламентируется и утверждается отдельным распорядительным актом директора. Данным актом может выступать приказ, который оформляется руководителем в соответствии с определенными правилами (требованиями).

Образец документа:

Унифицированная форма N ИНВ-22

Утверждена Постановлением Госкомстата России от 18.08.1998 N 88

----------

¦ Код ¦

+--------+

Форма по ОКУД ¦ 0317018¦

ФГУ "Звезда" +--------+

------------------------------------------------ по ОКПО ¦01234567¦

организация +--------+

¦ ¦

По учреждению в целом и по подразделениям ----------

--------------------------------------------------------

структурное подразделение

-----------------------

¦ Номер ¦ Дата ¦

¦документа¦составления¦

+---------+-----------+

¦ 1-инв ¦ 20.11.2012¦

ПРИКАЗ ----------+------------

(ПОСТАНОВЛЕНИЕ, РАСПОРЯЖЕНИЕ)

О ПРОВЕДЕНИИ ИНВЕНТАРИЗАЦИИ

по учреждению в целом и по

Для проведения инвентаризации --------------------------------

подразделениям: руководство учреждения, бухгалтерия, АХЧ, отдел по

------------------------------------------------------------------

работе с населением, отдел информационный, продовольственный склад

------------------------------------------------------------------

назначается рабочая инвентаризационная комиссия в составе:

Зам. руководителя

учреждения Чарков Александр Васильевич

Председатель комиссии --------- ----------------------------------

должность фамилия, имя, отчество

Главный

бухгалтер Налимов Олег Владимирович

Члены комиссии: --------- ----------------------------------

должность фамилия, имя, отчество

Инженер Бровко Ирина Викторовна

--------- ----------------------------------

должность фамилия, имя, отчество

Экономист Бурова Елена Анатольевна

--------- ----------------------------------

должность фамилия, имя, отчество

имущество, расчеты и финансовые

Инвентаризации подлежит --------------------------------------

наименование имущества, обязательства

обязательства учреждения

------------------------------------------------------------------

21 ноября 2012

К инвентаризации приступить "--" ---------- ---- г.

11 января 2013

и окончить "--" ---------- ---- г.

составление годовой бюджетной

Причина инвентаризации ---------------------------------------

контрольная проверка, смена материально

отчетности

------------------------------------------------------------------

ответственных лиц, переоценка и т.д.

__________________________________________________________________

Материалы по инвентаризации сдать в бухгалтерию

__________________________________________________________________

14 января 2013

не позднее "--" --------- ---- г.

Руководитель

учреждения Петров А.П.

Руководитель ---------- _______ ------------------------------

должность подпись расшифровка подписи

Как составить приказ об инвентаризации?

Проведение указанной проверки осуществляется на основании приказа об инвентаризации. Данный приказ издается во всех случаях и определяет порядок проверки и ее объем. При этом каждая организация должна вести журнал контроля за выполнением приказов об инвентаризации.

Основными моментами, которые необходимо отразить в приказе, являются следующие:

- Цель проверки. Следует точно определять задачи, которые ставятся перед проведением проверки. Ведь задействованные в ней лица должны четко понимать поставленные перед ними цели.

- Объем проверки. Руководство может решить оценить все товарно-материальные ценности или только часть таких ценностей. Возможна проверка имущества на определенном складе или только тех ценностей, которые находятся в ведении того или иного филиала компании. В подобных случаях оценивается не наличие имущества в полном объеме, а только в той части, которая определена приказом;

- Срок. Учреждение должно составить документ с указанием срока проведения мероприятий и их продолжительности. Это позволит разработать график и закончить проверку в установленное время.

Организация имеет право самостоятельно определять все важные моменты мероприятия. А приказ представляет собой внутренний документ, который может составляться с учетом текущей специфики работы организации.

Причина инвентаризации в приказе

Помимо указанных выше условий, документ должен содержать причину проведения мероприятия

Это важно поскольку проверка может быть плановой или внеплановой. Плановые проводятся несколько раз в год или реже

Это зависит от руководства организации. Но если имеются сведения об утрате имущества или других материальных ценностей, то такая информация способна стать поводом для внепланового мероприятия. Такой характер мероприятия обязательно должен быть отражен в документе.

Образец приказа о инвентаризации

Правильно составленный образец документа о проверке имущества и прочих материальных ценностей организации можно найти здесь. Это унифицированная форма, которая подойдет для любого предприятия.

Приказ на инвентаризацию материальных ценностей

Данный документ предполагает более узкий предмет исследования. В этом случае мероприятие будет проводиться только в отношении материальных ценностей. Наличие обязательств и их исполнение не входит в предмет исследования.

Инвентаризация в бюджетном учреждении

Причины проведения мероприятия в бюджетном учреждении могут быть различными. Как правило, такие действия проводятся в следующих случаях:

- Смена руководства. Поэтому нужно выяснить фактическое наличие имущества и оценить его состояние. Это требуется для передачи материальных ценностей под ответственность нового руководителя;

- Реорганизация. Если учреждение переходит в другое ведомство и меняет место нахождения, также требуется установить наличие нужного имущества. При этом происходит сверка имеющихся предметов с данными бухгалтерии о находящемся на балансе организации имуществе;

- Указанные мероприятия проводятся ежегодно и отчетный период нередко закрывается только после проведения исследования.

В случае установления задолженности или недостачи, необходимо организовать дополнительную проверку. Вполне вероятно, что такие факты станут предметом разбирательства правоохранительных органов.

Приказ о проведении инвентаризации дебиторской задолженности

Дебиторская задолженность также может являться предметом инвентаризации. В этом случае оценивается динамика задолженности перед компанией. В целом, увеличение ее объемов представляет собой признак роста предприятия и увеличения объемов оборота средств. Однако оценивать дебиторскую задолженность следует вместе с динамикой кредиторской задолженности. Проводить мероприятия следует как минимум один раз в год. Унифицированный образец документа можно найти тут:

Утверждение результатов инвентаризации

Результаты мероприятия предоставляются руководству организации. После их изучения и согласования результаты принимаются. Но следует соблюсти порядок их утверждения. Данный документ соответствует нормам закона и отражает все существенные условия. Утверждение результатов происходит путем издания соответствующего приказа, образец которого можно найти здесь:

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Нужно ли составлять?

Приказ является официальной основой начала и проведения процедуры, он выступает в качестве основания для определения даты и сроков проведения инвентаризации основных средств, состава комиссии, а также формирования сопутствующей процессу документации.

Только на основании распоряжения может начаться инвентаризация ОС в целом, при этом работники используют в своих действиях основания и причины для проведения пересчета имущества, указанные в нем.

Формируется документ после получения отчетности от бухгалтера с перечнем всего имущества и обозначением его стоимости.

Кроме этого, указанные в отчете данные должны подтверждаться первичной документацией в качестве приложения.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Утверждена Постановлением Госкомстата России от 18.08.1998 N 88

--------¬

¦ Код ¦

+-------+

Форма по ОКУД ¦0317018¦

+-------+

________________________________________________ по ОКПО ¦ ¦

организация +-------+

________________________________________________________ ¦ ¦

структурное подразделение L--------

----------T-----------¬

¦ Номер ¦ Дата ¦

¦документа¦составления¦

+---------+-----------+

¦ ¦ ¦

ПРИКАЗ L---------+------------

(ПОСТАНОВЛЕНИЕ, РАСПОРЯЖЕНИЕ)

О ПРОВЕДЕНИИ ИНВЕНТАРИЗАЦИИ

Для проведения инвентаризации ________________________________

__________________________________________________________________

назначается рабочая инвентаризационная комиссия в составе:

Председатель комиссии _________ __________________________________

должность фамилия, имя, отчество

Члены комиссии: _________ __________________________________

должность фамилия, имя, отчество

_________ __________________________________

должность фамилия, имя, отчество

_________ __________________________________

должность фамилия, имя, отчество

Инвентаризации подлежит ______________________________________

наименование имущества, обязательства

__________________________________________________________________

К инвентаризации приступить "__" __________ ____ г.

и окончить "__" __________ ____ г.

Причина инвентаризации _______________________________________

контрольная проверка, смена материально

__________________________________________________________________

ответственных лиц, переоценка и т.д.

__________________________________________________________________

Материалы по инвентаризации сдать в бухгалтерию

__________________________________________________________________

не позднее "__" _________ ____ г.

Руководитель __________ _______ ______________________________

должность подпись расшифровка подписи

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Приказ: образцы (Полный перечень документов)

- Поиск по фразе «Приказ» по всему сайту

- «Приказ (постановление, распоряжение) о проведении инвентаризации. Унифицированная форма N ИНВ-22».doc

Документы, которые также Вас могут заинтересовать:

- Приказ (распоряжение) о поощрении работников. Унифицированная форма N Т-11а (пример заполнения)

- Приказ (распоряжение) о приеме работника на работу (на неполную рабочую неделю). Унифицированная форма N Т-1 (образец заполнения)

- Приказ (распоряжение) о приеме работника на работу. Унифицированная форма N Т-1 (пример заполнения)

- Приказ (распоряжение) о приеме работников на работу. Унифицированная форма N Т-1а (пример заполнения)

- Приказ (распоряжение) о предоставлении работнику учебного отпуска. Унифицированная форма N Т-6 (пример заполнения)

- Приказ (распоряжение) о приеме работника на работу. Унифицированная форма N Т-1

- Приказ (распоряжение) о приеме работников на работу. Унифицированная форма N Т-1А

- Приказ (распоряжение) о переводе работника на другую работу. Унифицированная форма N Т-5

- Приказ (распоряжение) о переводе работников на другую работу. Унифицированная форма N Т-5А

- Приказ (распоряжение) о предоставлении отпуска работнику. Унифицированная форма N Т-6

Контроль

Инвентаризация сама по себе – форма контроля. Но после её окончания возможно проведение контрольных проверок правильности проведения инвентаризации. Состав участников при этом может лишь расшириться.

Итоги специальных контрольных проверок бывают оформлены в виде акта о контрольной проверке правильности проведения (ф ИНВ-24) и подлежат регистрации в книге учета контрольных проверок правильности проведения процесса.

Также в больших учреждениях могут проводиться внеплановые мероприятия, связанные с выборочным учетом материальных ценностей. Что касается сроков, то проверка реализуется в любой период по усмотрению руководителя.

Как вы оцениваете информацию ?

Отлично! Спасибо. 76.53%

Не очень. Информация устарела. 15.82%

Затрудняюсь ответить … 7.65%

Проголосовало: 392

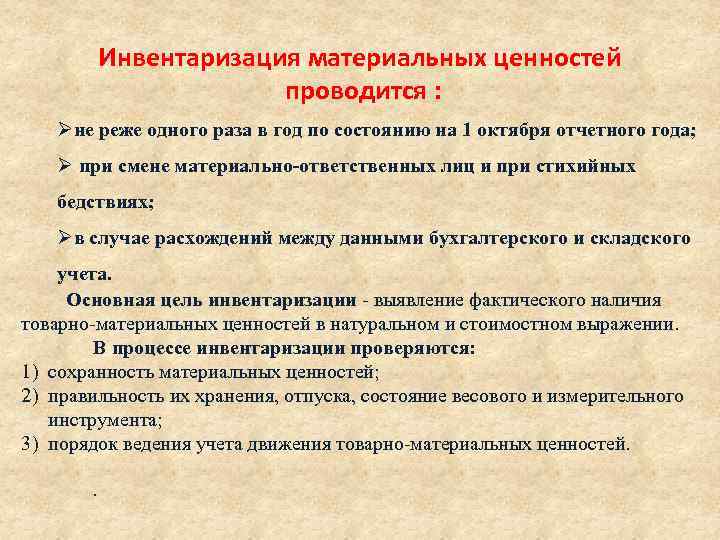

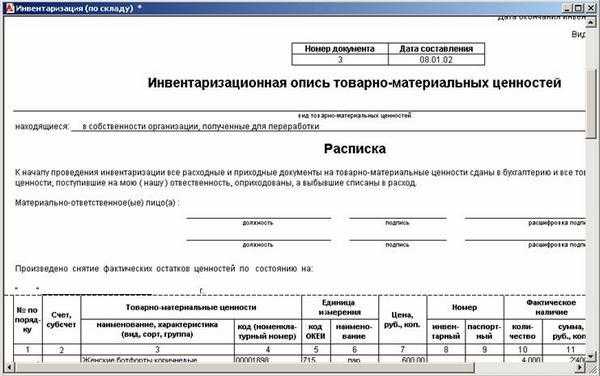

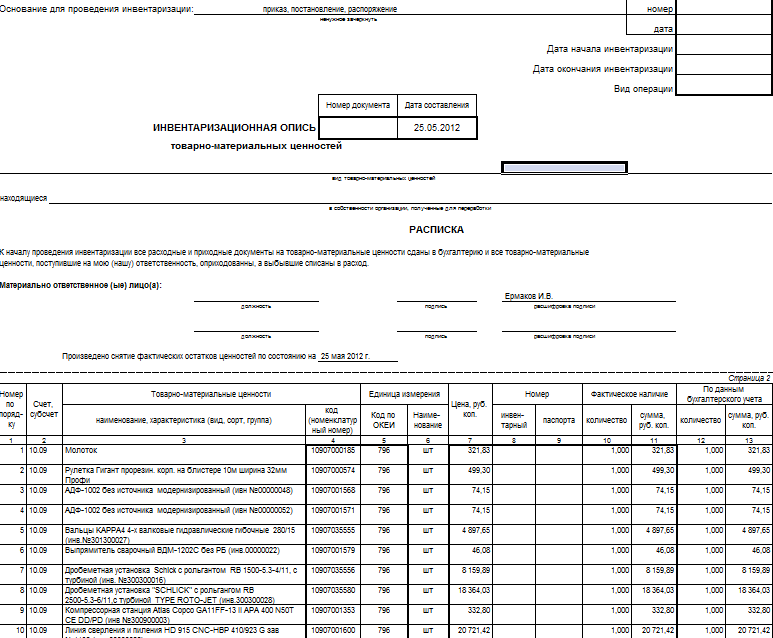

Шаг 2: Составьте список имущества, подлежащего инвентаризации

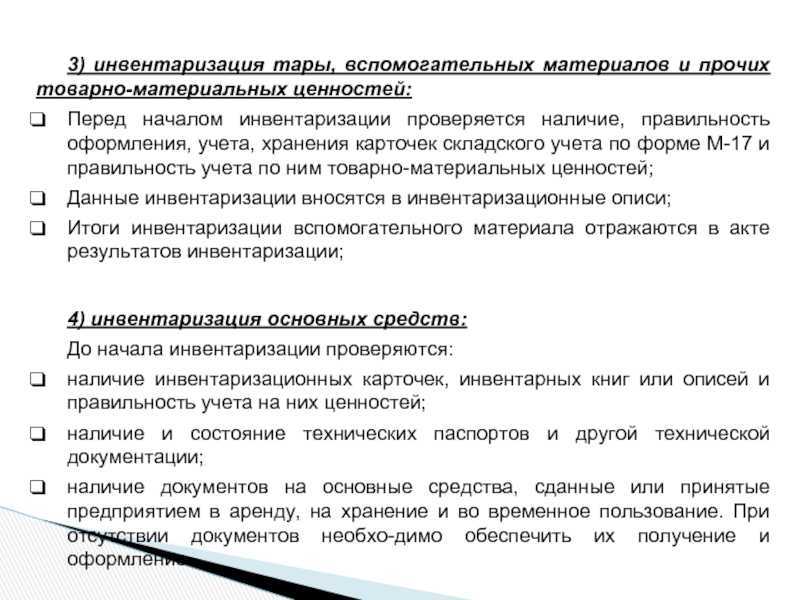

Для проведения инвентаризации необходимо составить полный и точный список имущества, которое будет подлежать обязательной проверке. В этом списке должны быть указаны все активы предприятия, включая движимое и недвижимое имущество, а также оборудование, транспортные средства, запасы и другие ценности.

При составлении списка следует учесть следующие основные принципы:

- Объективность и полнота. В списке должны быть перечислены все имущественные объекты, находящиеся на предприятии или принадлежащие ему.

- Точность и актуальность информации. Необходимо обеспечить достоверность данных о каждом объекте имущества, указав его наименование, характеристики и примерную стоимость в действующих ценах.

- Классификация и группировка. Имущество может быть классифицировано по различным признакам, например, по категориям, подразделениям или регионам. Это позволит более удобно организовать процесс инвентаризации и провести анализ результатов.

- Идентификация каждого объекта. Каждый объект имущества должен иметь уникальный идентификатор или номер, чтобы исключить возможность дублирования или упущения в процессе инвентаризации.

Составленный список имущества будет являться основой для проведения инвентаризации и будет использоваться для сверки фактического наличия имущества с записями бухгалтерии. Он также позволит более эффективно организовать работу комиссии по инвентаризации и упростить процесс учета и контроля за имуществом предприятия.

Порядок проведения инвентаризации

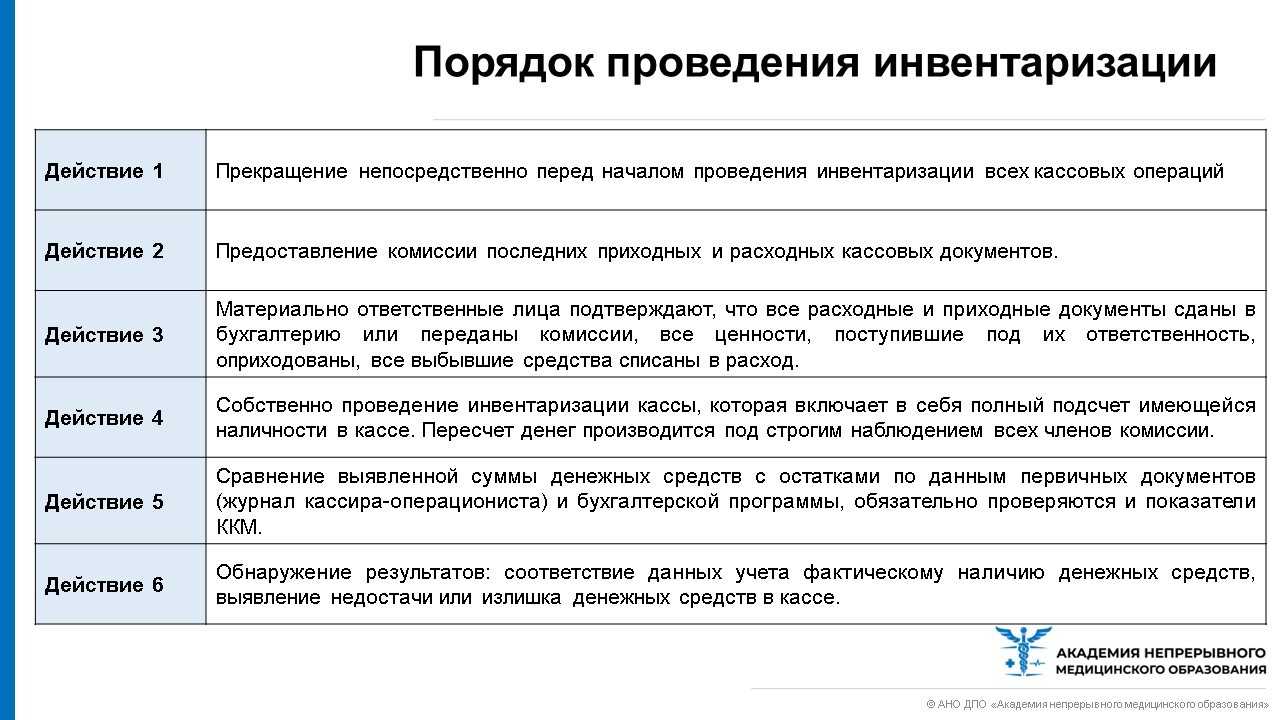

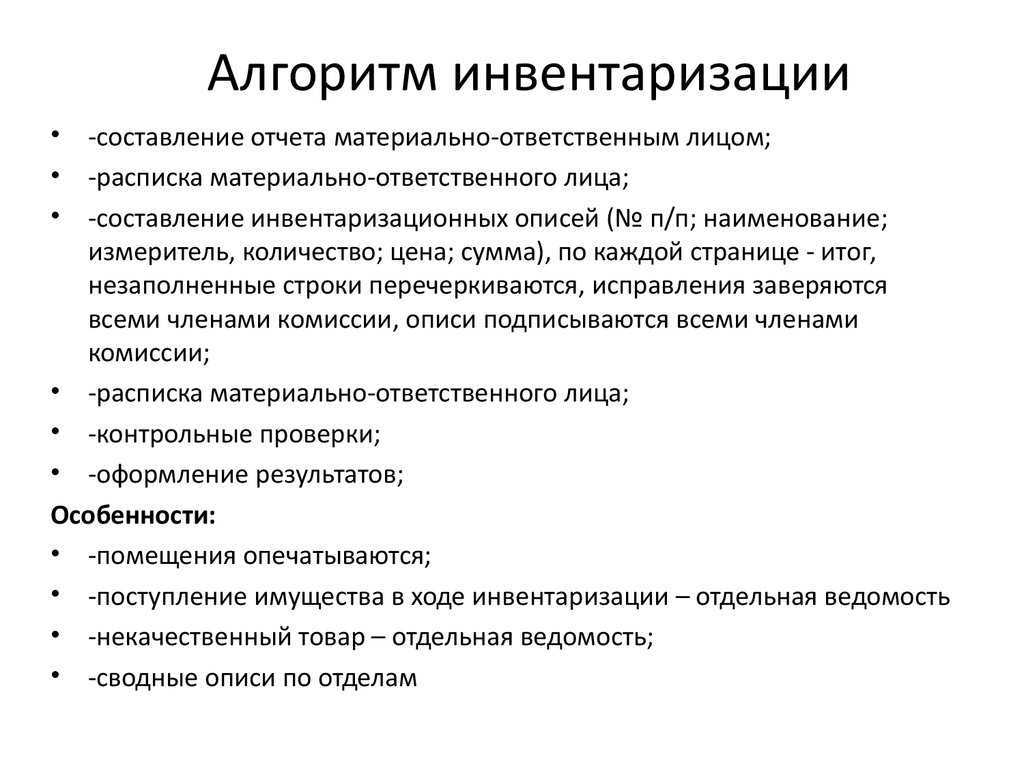

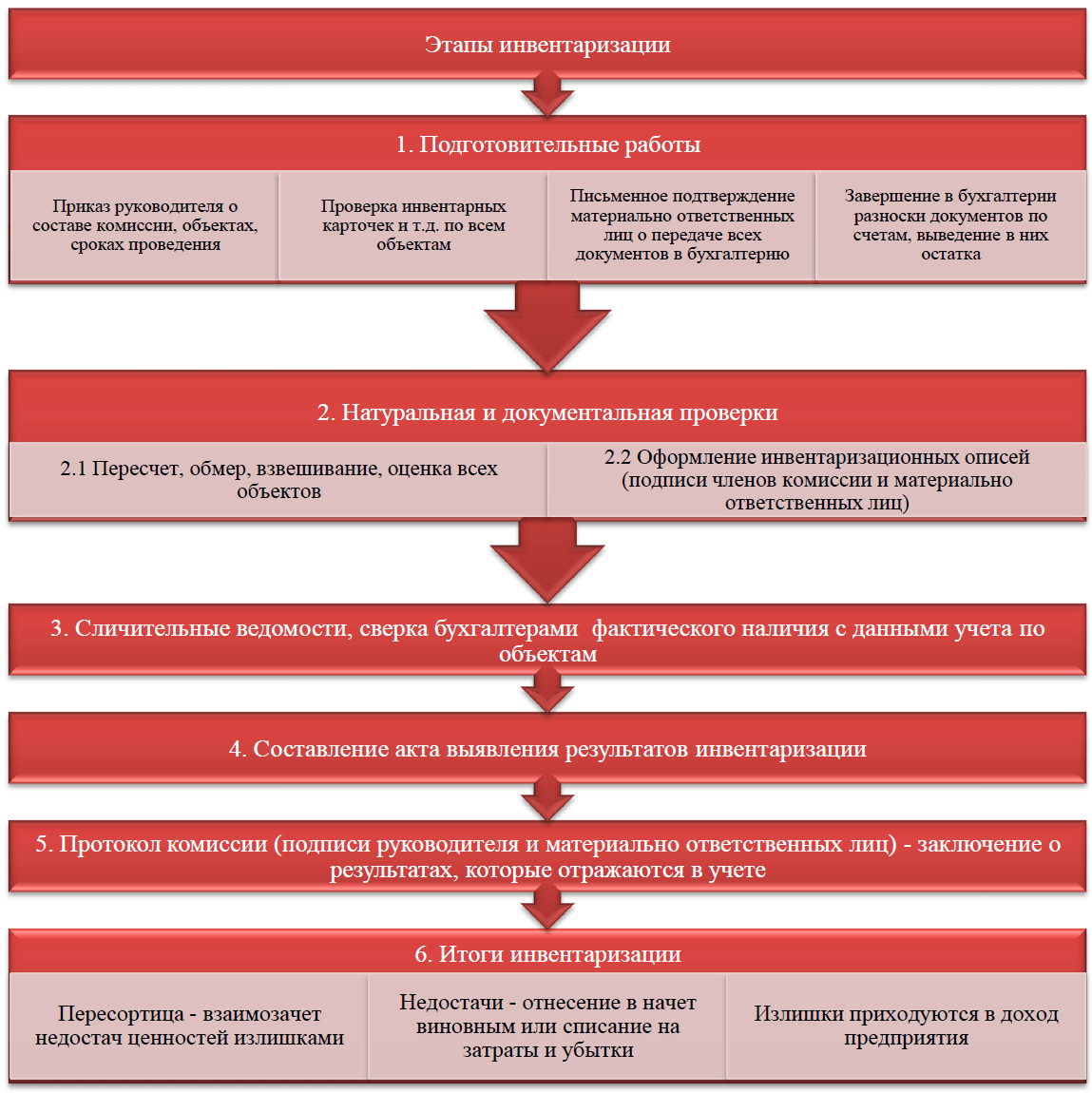

Итак, издание постановления обязательное условие для выполнения ревизии. Вся эта процедура состоит из следующих этапов:

- Назначение членов инвентаризационной комиссии. При этом каждый из них упоминается с указанием ФИО и должности. Один из участников назначается председателем. В конце документа будут стоять подписи всех упомянутых лиц.

- Печать и подписание руководителем соответствующего приказа.

- Подготовка описи имущества организации на основе данных бухгалтерского учета.

- Непосредственно проведение инвентаризации.

- Подготовка отчета по итогам выполненной проверки.

Во время ревизии будет проводиться сверка имущества по факту с данными по отчетности. Инвентаризации могут быть подвержены:

- активы предприятия (финансовые и имущественные), такие как наличные средства, материально-производственные ресурсы и так далее;

- задолженности и прочие денежные обязательства.

Таким образом, чтобы провести на предприятии проверку имущества, необходимо издать приказ. Назначается комиссия, один из членов которой выделяется в качестве председателя. Ему вручается приказ о проведении ревизии, руководствуясь которым он приступает к действию.

Регламент проверки

Как любое другое контрольное мероприятие, ревизия имеет свой определенный регламент. В каждой организации он индивидуальный, но имеет и некоторые сходные черты.

В период ревизии всегда первым делом проверяется фактическое наличие продукции, ее остатки, затем исследуются чеки, квитанции, журналы и прочие бумаги, имеющие значение для учета проданных товарно-материальных ценностей.

При выявлении каких-либо неясностей у персонала берутся письменные пояснения, после чего делаются выводы и составляется акт о ревизии.

Если по результатам ревизии обнаруживается недостача (что не является редкостью), об этом также составляется акт и устанавливаются виновные в ней лица.

Дальнейшие действия – на усмотрение руководства, но довольно часто происходит взыскание недостающей суммы с продавцов, а также дисциплинарное взыскание, вплоть до увольнения.

Общие понятия – порядок проведения проверки

Определило необходимость осуществления ежегодной проверки Министерство Финансов. Проверяться должны такие объекты:

- Активы имущественного и финансового характера – МПЗ, объекты ОС, деньги и иное

- Фин. обязательства – долги перед кредиторами

Инвентаризация проводится в следующих целях:

Инвентаризация

- Подсчет реального числа объектов имущества. Причем как собственных объектов, так и тех, которые не являются собственностью фирмы, но числятся в ее бухучете. Это делается для обнаружения неучтенных объектов.

- Определение реального количества ресурсов материального и производственного характера, которые используются для изготовления продукции.

- Сравнение реальных значений со значениями бухучета. Это делается в целях выявления излишков и недостач.

- Проверка корректности отображения в бухучете объектов имущества и обязательств.

- Осуществление анализа соблюдения правил применения и содержания объектов ОС, активов нематериального характера, а также правил хранения ценностей и объектов имущества.

Проведение инвентаризации осуществляется в несколько этапов:

- Подготовка. Формирование промежуточных отчетов по приходной и расходной документации на дату осуществления проверки и передача их комиссии по инвентаризации. Они являются основанием для установления остатков по бух. счетам на момент проведения проверки. Также во время данного этапа формируется приказ на инвентаризацию.

- Проведение документальной и натуральной проверки. Во время данного этапа осуществляется проверка фактического наличия имущественных объектов и обязательств фирмы.

- Таксировочный этап. Предполагает внесение в описи и акты сведений о стоимостной оценке имущественных объектов и обязательств компании по сведениям бухучета и первичной отчетности.

- Сравнительно-аналитический этап. Осуществляется сопоставление реального наличия обязательств и имущественных объектов со сведениями бухучета. Итоги этого этапа оформляются в спец. ведомости учета результатов.

- Заключительный этап. Главбух и управляющий фирмы должны заверить сформированную ведомость своими личными подписями. Также формируется приказ об утверждении итогов проведенной проверки.

Причины

Согласно Приказу Минфина РФ № 34н от 1998 года распоряжение руководителя составляется согласно следующим причинам:

- перед проведением годового отчета;

- в процессе передачи основных средств третьим лицам или новым ответственным за имущество работникам;

- после хищения или намеренной порчи основных средств;

- в итоге чрезвычайных происшествий, принесших убытки – пожары, техногенные катастрофы и прочее.

Кроме этого, приказ обеспечивает возможность решить многие вопросы, например:

- обеспечивает получение данных относительно самого проверяемого предприятия;

- устанавливает состав комиссии, которая будет проводить мероприятие;

- дает возможность ознакомиться с перечнем имущества, подлежащего проверке;

- указывает на причину проведения пересчета;

- указывает на правовую сторону процесса;

- обеспечивает временные рамки инвентаризации.

Проведение инвентаризации, в свою очередь, обеспечивает решение множества вопросов, изначально – это упорядочивание информации, относительно имеющегося на балансе предприятия имущества, получение отчетной документации для инвесторов и акционеров.

Как оформить распоряжение?

Приказ имеет унифицированный бланк ИНВ-22, предназначенный для организаций с любой организационно-правовой формой.

При этом закон не обязует использовать именно этот бланк, достаточно разработать свою произвольную форму приказа и внести ее в учетную политику компании.

В любом случае документ должен быть составлен с учетом следующих позиций:

- название с обозначением номера и обоснования;

- в отведенные поля нужно внести название организации, ОКПО, ОКУД, дату составления;

- в основной части распоряжения следует указать – тип проверки, обоснования для ее выполнения, перечень комиссии во главе с председателем;

- список основных средств, подлежащих проверке, в каких отделах/подразделениях они находятся;

- определить период проведения инвентаризации с указанием даты начала и конца осуществления;

- цели проверки или причины;

- указывается дата сдачи отчетности об итогах в бухгалтерию;

- заверка документа у руководителя;

- регистрация приказа в специальном журнале;

- далее следует под роспись ознакомить всех работников, указанных в документе.

При проведении внеплановой проверки

Для проведения внеплановой проверки должен быть соответствующий случай, например, смена ответственного лица или передача имущества.

Кроме этого, такая процедура выполняется с целью изучения добросовестности персонала и оценки его на честность по заранее утвержденному секретному графику руководства.

Но в любом случае нужно оформление процесса согласно законодательным нормативам с формированием приказа по все той же форме № ИНВ-22.

В причине осуществления внеплановой проверки необходимо указать, что мероприятие выполняется, например, по итогам 3 месяцев.

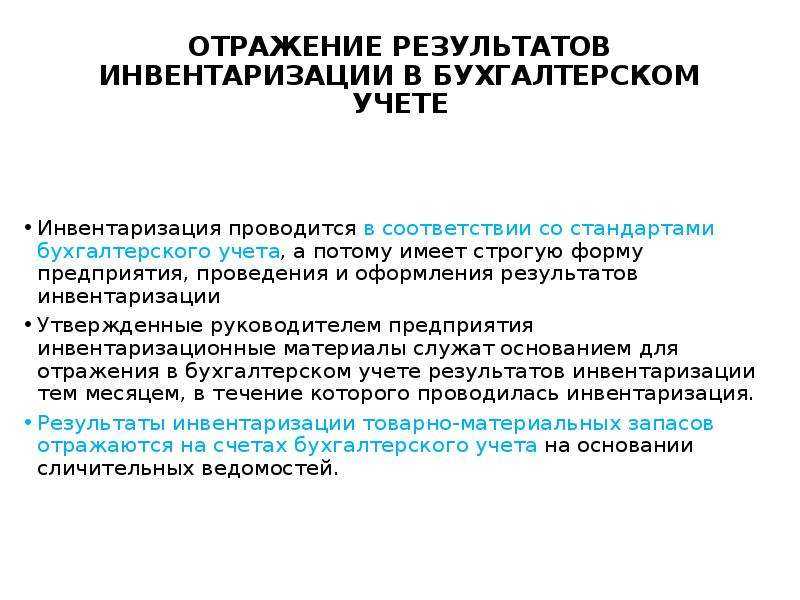

Оформление результатов

После того, как проведение инвентаризации окончено в полном объеме, все задачи приказа о выполнении работы решены, предстоит серьезный этап подведения итогов. Основные цели в данном случае такие:

- Строгое сведение всех данных в отчетные документы – этим занимаются сотрудники бухгалтерии.

- Выявление недостатков и/или излишков по всем категориям объектов, по которым был проведен учет.

- Анализ и объяснение причин расхождений с фиксированием фактов в соответствующих отчетных документах.

Как правило, для этого проводится заседание той же самой инвентаризационной комиссии. В ее состав входят сотрудники, непосредственно участвовавшие в работе, а при необходимости – и иные работники. Заседание может длиться один или несколько дней в зависимости от объема задач. При этом таких комиссий может одновременно работать не одна, а несколько.

Основными отчетными документами являются:

- Протокол(ы) заседания.

- Ведомость по расхождениям (форма ИНВ-26).

Соответственно, последним этапом является издание приказа о подведении итогов инвентаризации, проведение которой состоялось в соответствии с исходным планом. Форма этого документа произвольная. Как правило, он составляется и подписывается также директором компании.

Скачать акт инвентаризации в 2024 году

При необходимости указать данные, касающиеся инвентаризации, применяется данная форма. Здесь отображаются фактические данные и информация бухгалтерской документации.

Скачать

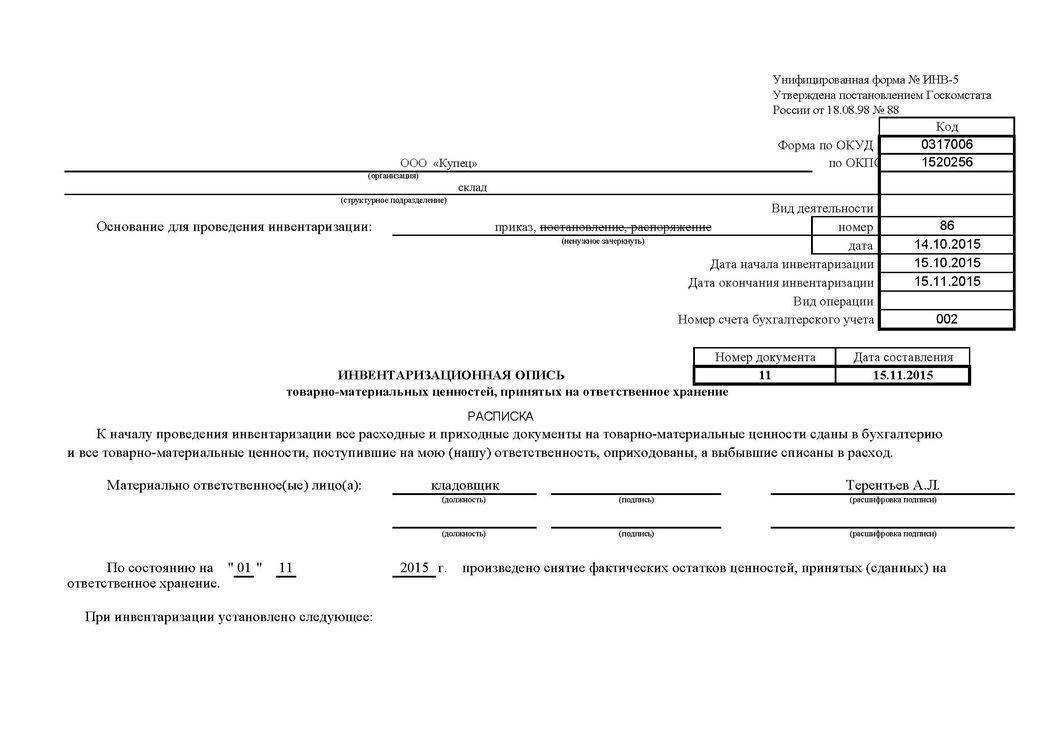

Бланк формы ИНВ-1а

В этом документе указывается информация о проверке, связанной с нематериальными активами. При этом осуществляется проверка документов, которые позволяют компании использовать данные активы.

Скачать

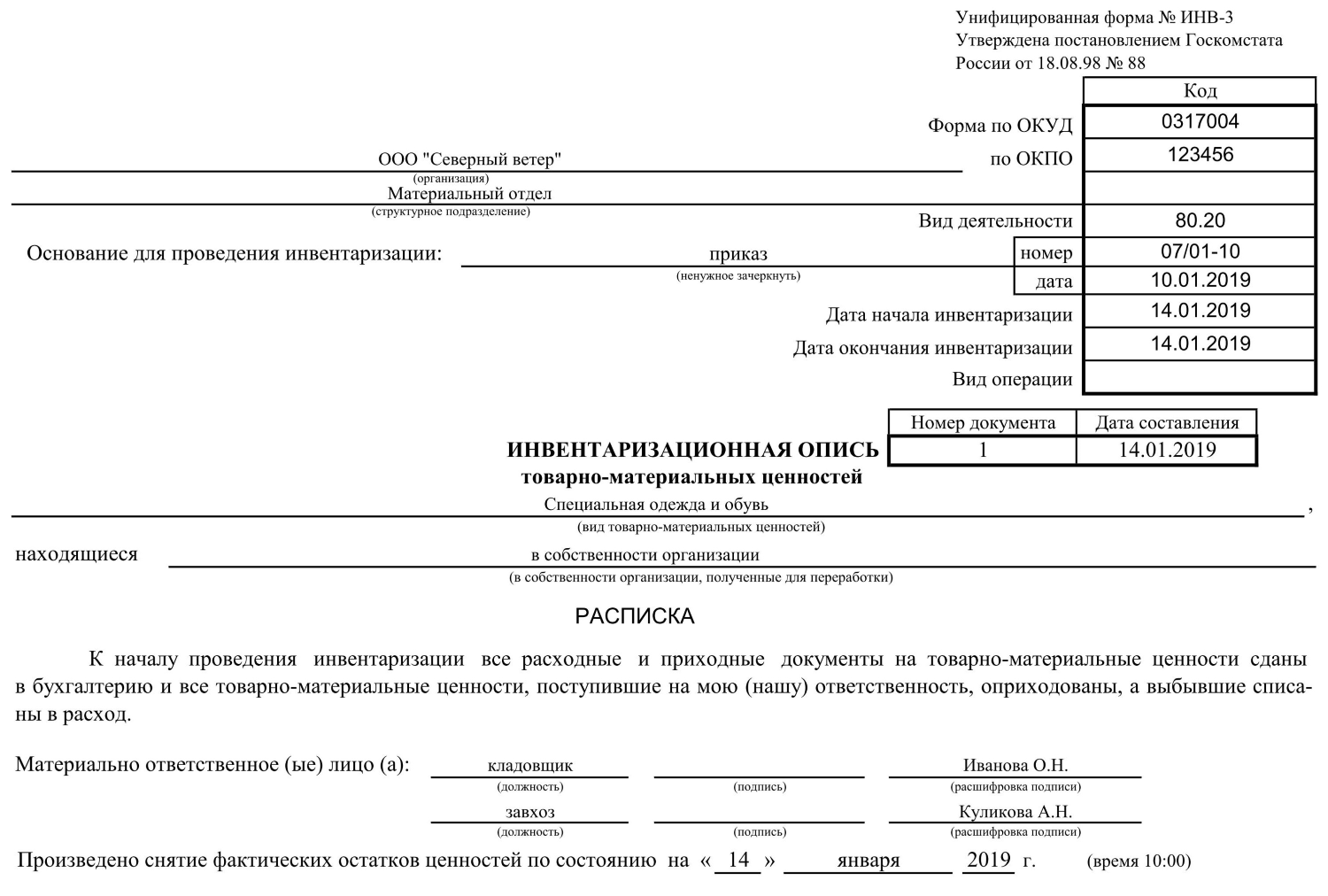

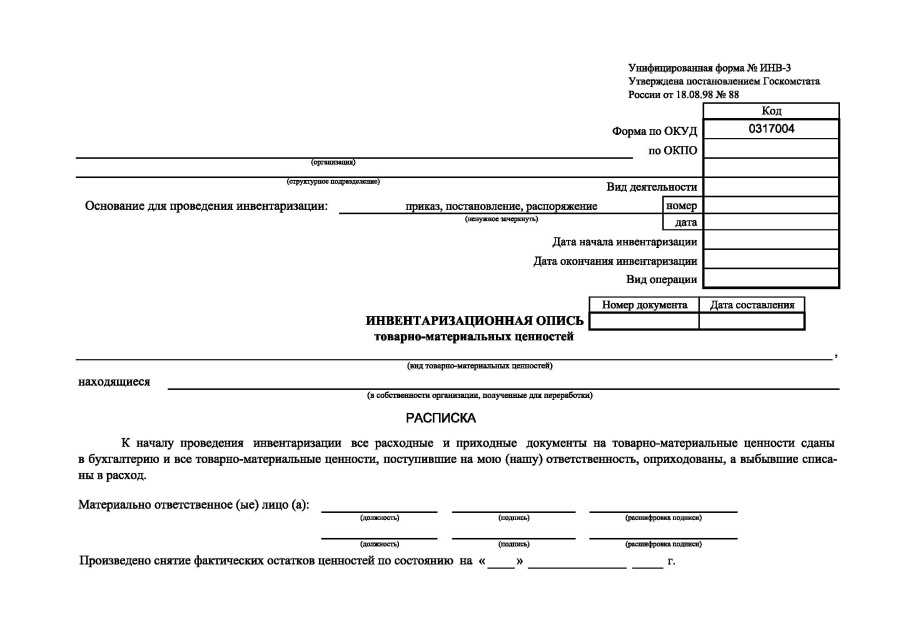

Бланк формы ИНВ-3

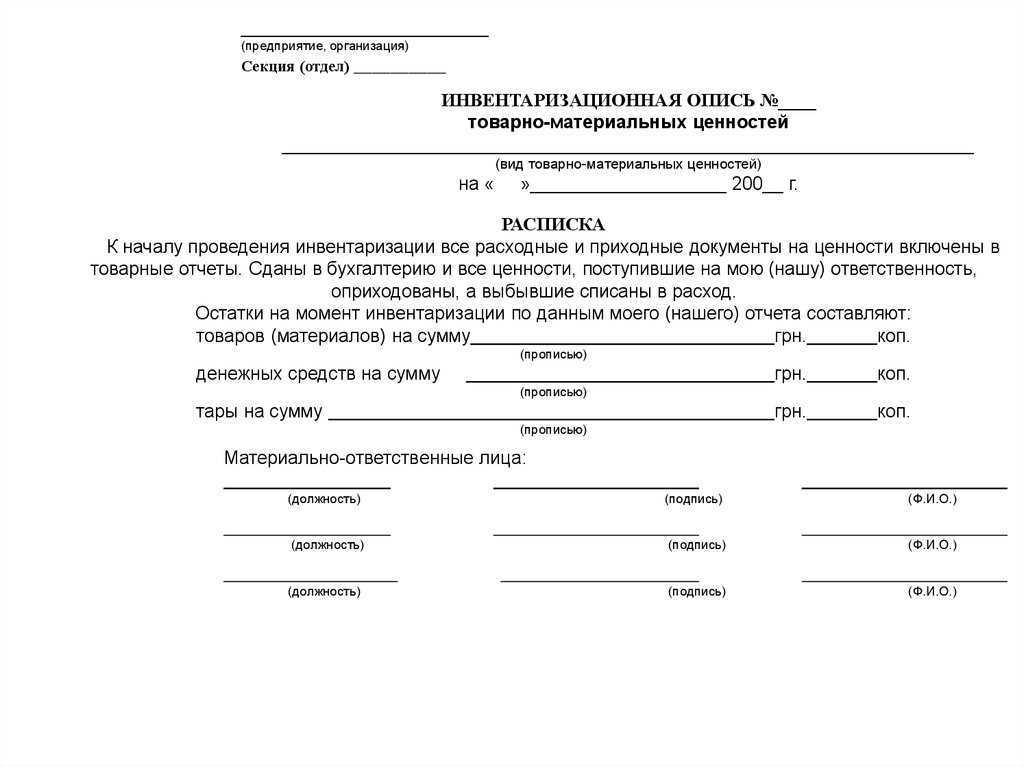

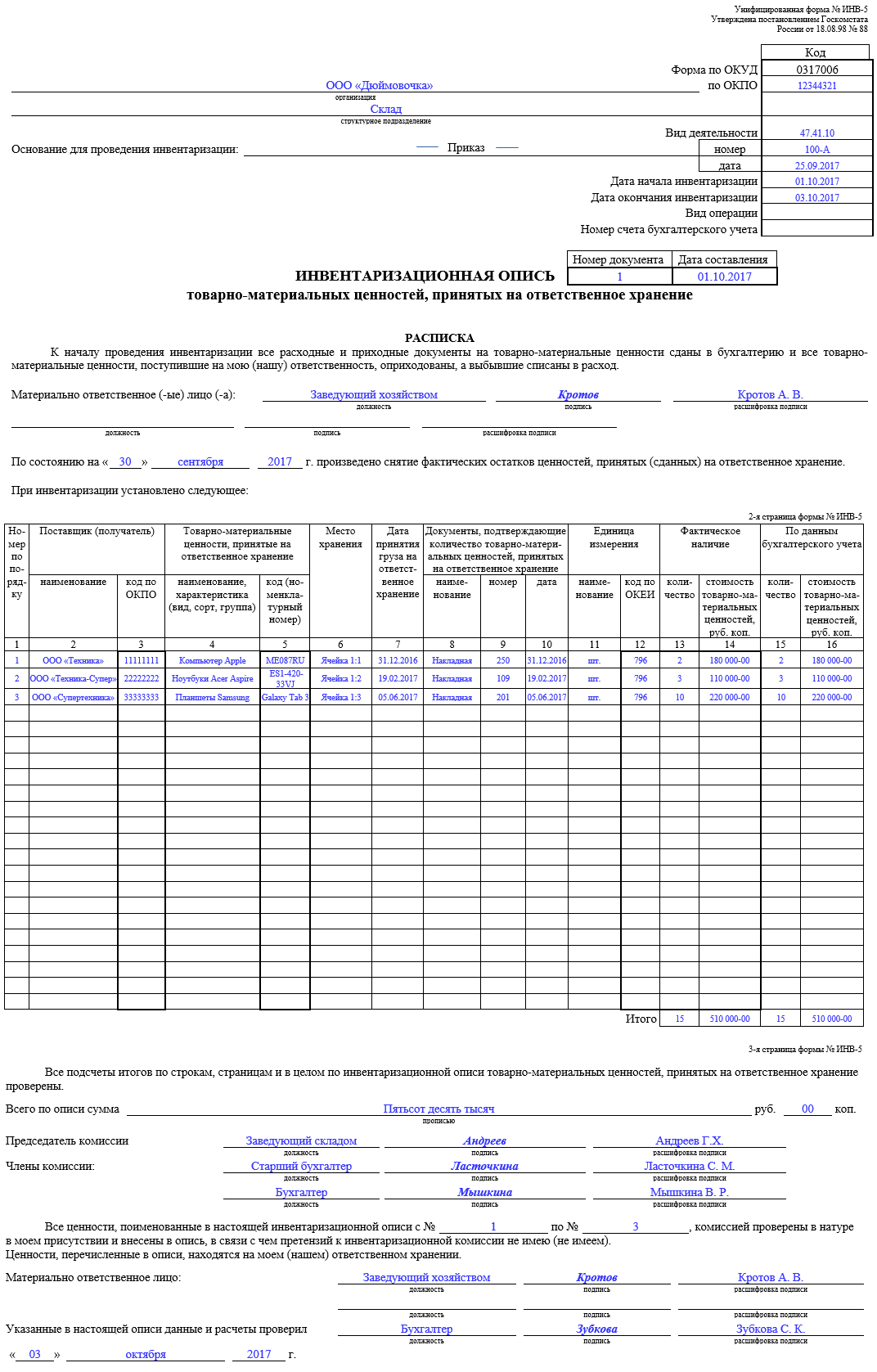

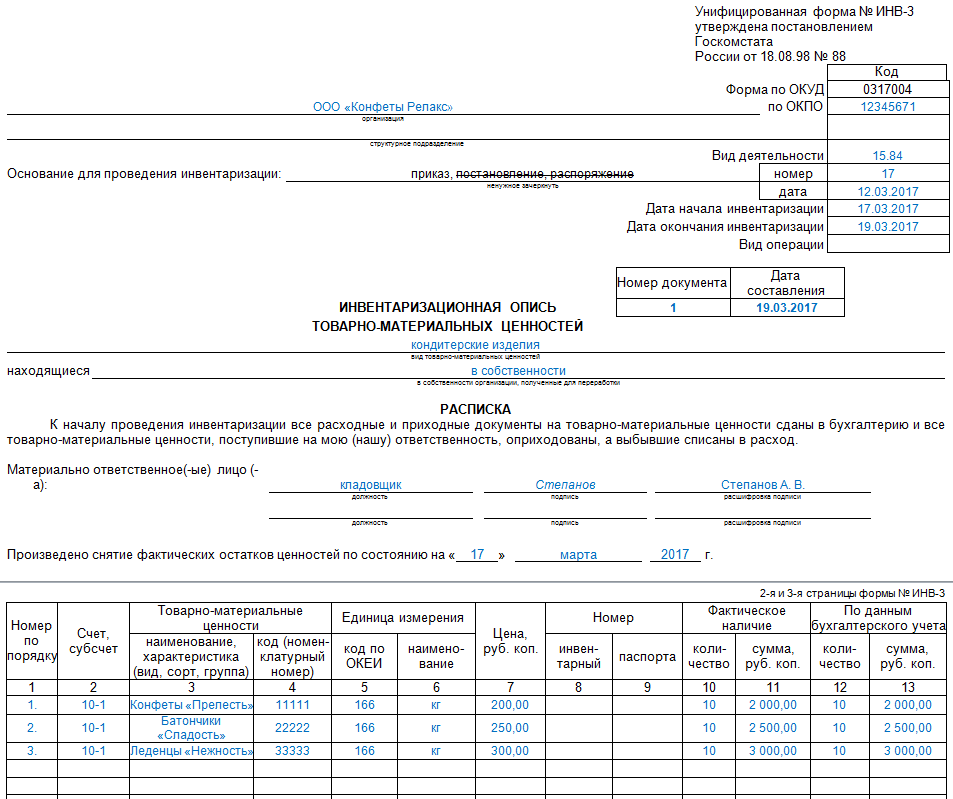

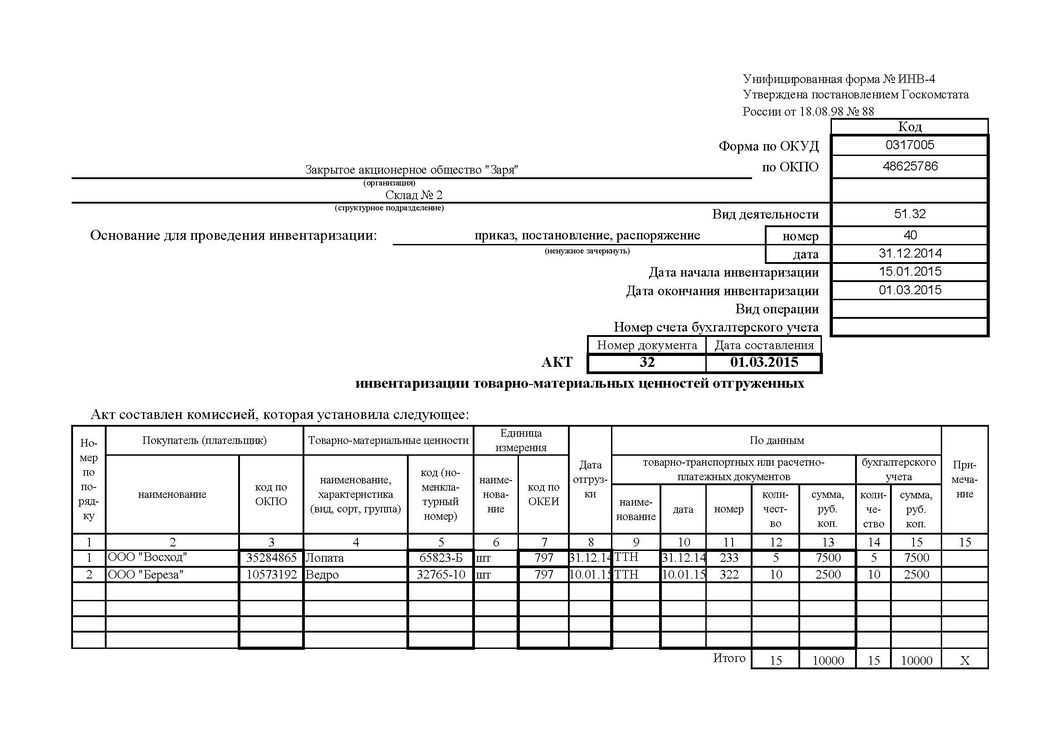

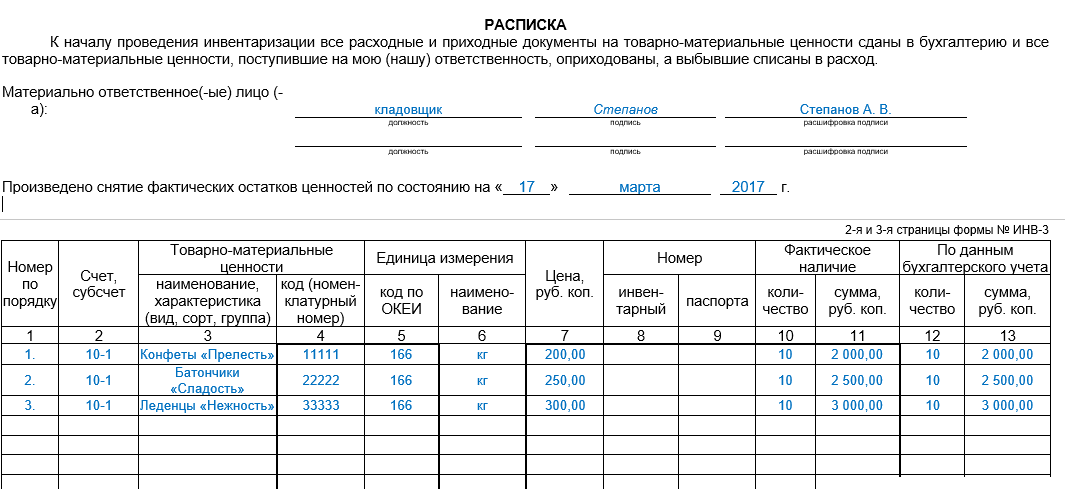

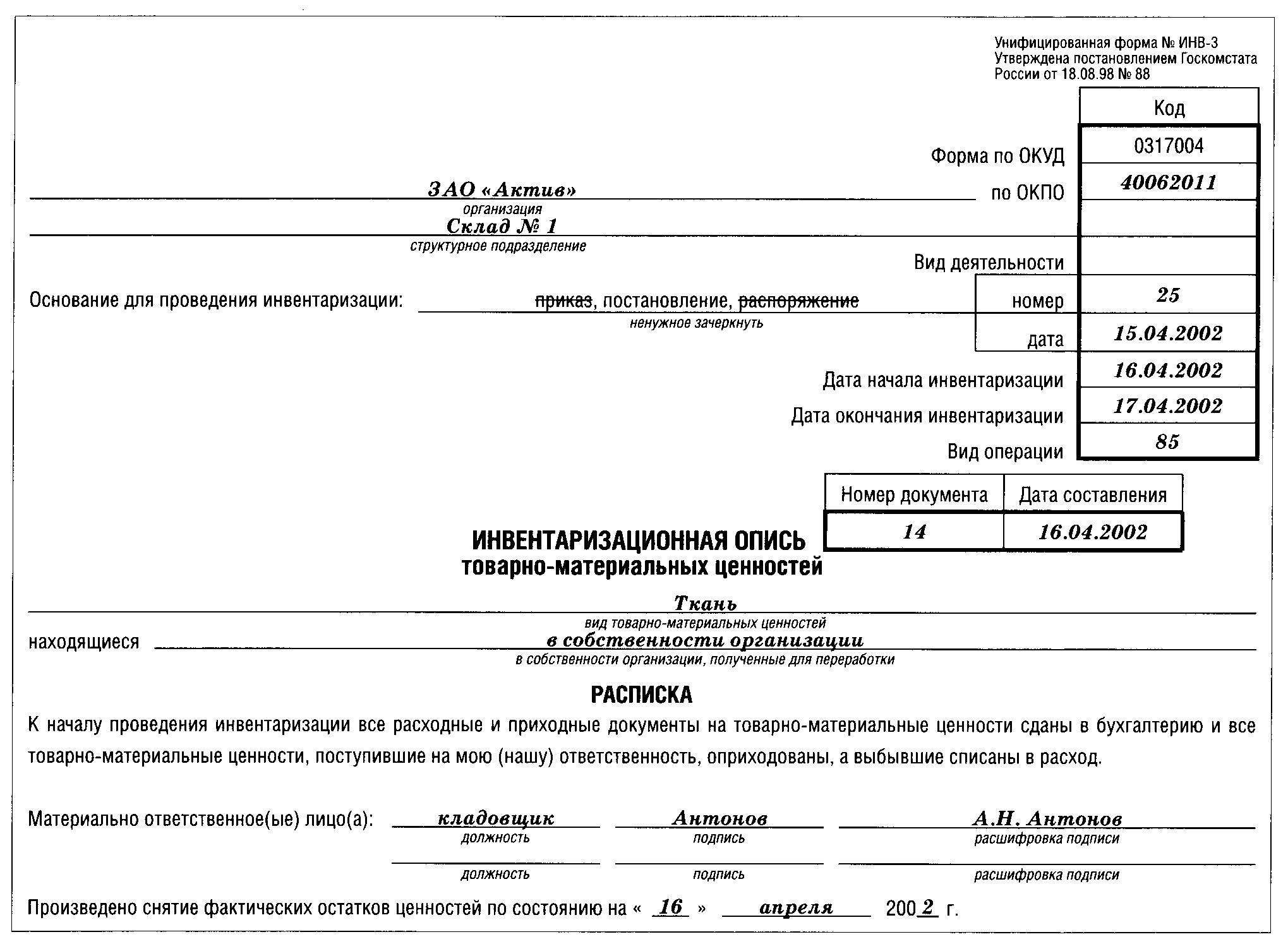

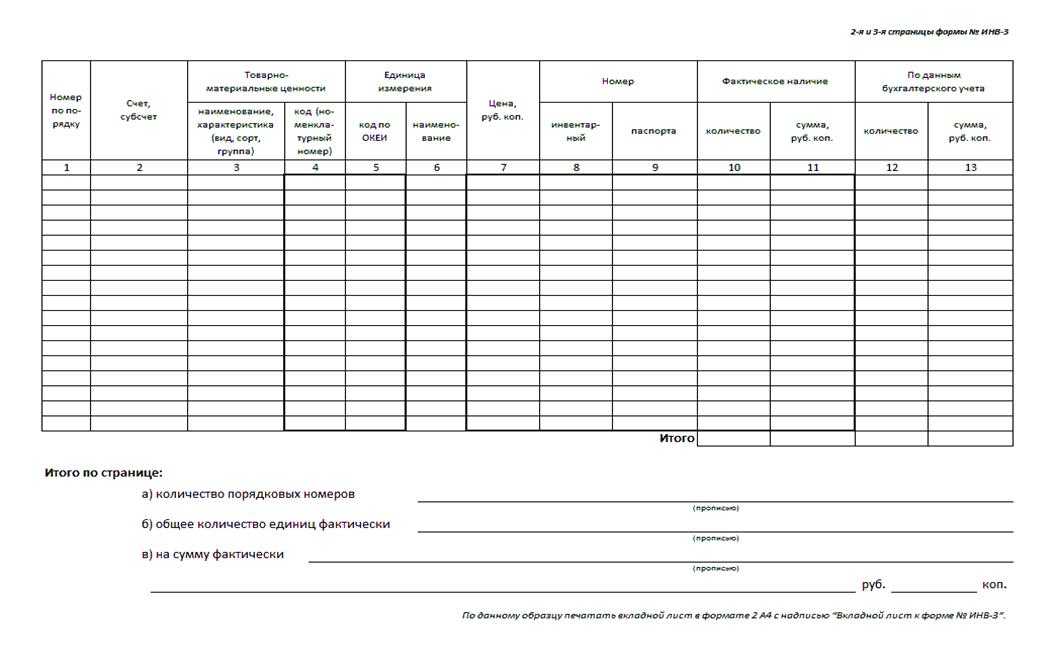

Данный бланк используется в тех случаях, когда проводится проверка ТМЦ. Как правило, инвентаризация проходит на складах, где они и хранятся. Если при этом будут выявлены просроченные или негодные ТМЦ, оформляется дополнительный акт утилизации.

Скачать

Бланк формы ИНВ-10

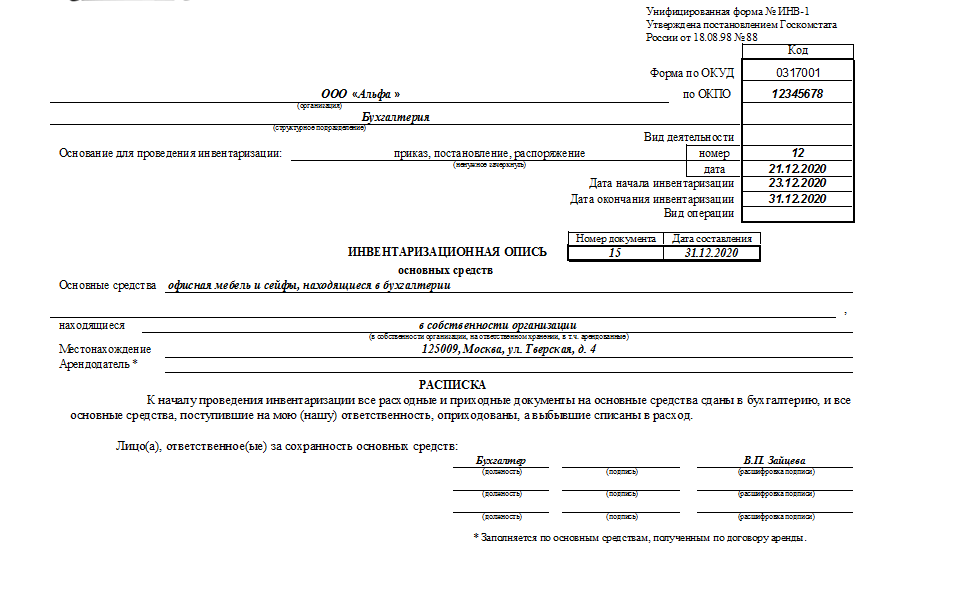

Бывают ситуации, когда проверке подлежат основные средства, ремонт или возведение которых еще не окончено. Сюда относятся техника, здания, оборудование, различные сооружения. Проверка выявляет, насколько фактические затраты соответствуют затратам, указанным в бухгалтерских документах.

Скачать

Бланк формы ИНВ-11

Форма предназначена для проверки расходов, которые относятся к будущим периодам. Здесь сопоставляется информация бухгалтерии с фактическими затратами, которые подтверждают первичные документы.

Скачать

Бланк формы ИНВ-15

Бланк заполняется при инвентаризации, которая касается наличных денег. Обычно проверка касается кассы фирмы, где проверяются фактические деньги, чеки, марки и др.

Скачать

Бланк формы ИНВ-16

Проверка, касающаяся документов строгой отчетности и ценных бумаг, осуществляется с использованием данной формы.

Скачать

Бланк формы ИНВ-17

Здесь фиксируется информация, касающаяся расчетов с поставщиками, кредиторами, покупателями и остальными контрагентами. Проверка позволяет сопоставить данные бухгалтерии с задолженностями, которые имеются фактически.

Скачать

Бланк формы ИНВ-18

Именно такую форму имеет сличительная ведомость. Она используется в том случае, когда инвентаризация касается основных средств. Здесь фиксируется, насколько фактическое состояние дел отличается от учета бухгалтерии.

Скачать

Бланк формы ИНВ-19

В этой сличительной ведомости фиксируются данные, касающиеся ТМЦ, при пересчете которых проверяющая бригада выявила отклонения.

Скачать

Бланк формы ИНВ-22

Перед началом проверки руководитель компании должен издать соответствующий приказ. Именно для этих целей используется форма ИНВ-22. Здесь отображаются сроки, состав комиссии, порядок проведения инвентаризации и ее объем. После подписания директора документ вручается старшему члену проверяющей группы.

Скачать

Бланк формы ИНВ-23

По сути, этот бланк является журналом, в который вносится правильность выполнения инвентаризации. Здесь регистрируются все приказы, которые издавало руководство перед проверкой.

Скачать

Бланк формы ИНВ-24

В этот акт вносятся результаты контрольных проверок по проведению инвентаризации.

Скачать

Бланк формы ИНВ-25

Результаты всех контрольных проверок, которые предназначены для определения правильности работы специалистов, вносятся не только в специальный акт, но и в журнал по форме ИНВ-25.

Скачать

Заключение

В нашей статье мы рассмотрели, что собой представляет процесс проведения инвентаризации, как ее подготовить. Были описаны основные правила проведения таких проверок. В статье были приведены объекты, которые подлежат обязательной инвентаризационной проверке. Мы рассказали об участниках таких проверок и их действиях в ходе инвентаризации, а также и об их ответственности.

В зависимости от проверяемых активов или обязательств организации, формы и состав оформляемых документов будут различные, поэтому в нашей статье были приведены только универсальные формы документов, которые являются едиными для всех проверяемых объектов. Документы по инвентаризации оформляются в двух экземлярах, один передается в бухгалтерию, другой обычно хранится у матотвественного лица, с участием которого проводилась проверка.

Инвентаризационная проверка, это хлопотный процесс, требующий точности и внимательности. Проведение пересчета активов может занять довольно продолжительное время, это обязательно нужно учитывать при установлении сроков проведения инвентаризационной проверки. Чтобы инвентаризационная проверка прошла быстрее, необходимо подготовить правильно все документы по учету из бухгалтерских регистров, выдать на руки проверяющим документы для проверки, отражающие точные данные по остаткам проверяемых материальных запасов.

После проведения проверки, важно зафиксировать точно все ее результаты документально и чтобы все члены комиссии, заверили акты и инвентаризационные описи своими подписями. Эти инвентаризационные документы будут храниться в течение 5 лет и за это время могут еще не раз понадобиться, при выявлении каких-либо количественных расхождений по имуществу в дальнейшем

Надеемся, что наша статья поможет вам подготовить и правильно провести инвентаризацию самостоятельно, быстро и легко. Желаем удачи!

Приказ по предприятию об итогах ревизии проверке финансового учета

По просьбе соответствующих руководителей ревизуемой организации и по согласованию с руководителем ревизионной группы (контролером-ревизором) может быть установлен срок до пяти рабочих дней для их ознакомления с актом ревизии и его подписания. В случае несогласия с актом или при наличии возражений и (или) замечаний по акту подписывающие его должностные лица ревизуемой организации делают об этом оговорку перед своей подписью и одновременно представляют руководителю ревизионной группы (контролеру-ревизору) письменные возражения или замечания, которые приобщаются к материалам ревизии и являются их неотъемлемой частью. Воткинск Об итогах работы с документами в 2011 году В связи с низкой требовательностью руководителей предприятия к качеству подготовки документов и контроля за их исполнением ПРИКАЗЫВАЮ:

- Руководителям повысить требовательность к работникам, в частности, работы с документами

- П.П. Петрову- делопроизводителю, разработать меры по улучшению работы

Контроль за исполнением приказа оставляю за собой Директор О.Г. Никитин ВФ ИжГТУ М.П. УТВЕРЖДАЮ АКТ Директор № И.И. Иванов Москва 02.02.2012 О вскрытии посылки Основание: приказ директора от 02.02.2012 Составлен комиссией: Председатель — начальник канцелярии О. Н. БорисовЧлены комиссии: Заведущая экспедицией Л.С. Конторкина Старший инспектор Д.С. Чернова Секретарь К.К. ИвановаПри вскрытии ящика было обнаружено отсутствие числящихся по накладной деталей на общую сумму 2015 руб. 29 коп. Контроль за исполнением приказа возложить на заместителя директора Свечкина Р.З.Генеральный директор Подпись Г.А. КашкинЮрисконсульт Подпись Л.Ч. Чуева20.01.2009 8. Проект приказа директора Томского завода измерительной аппаратуры о премировании работников планово-экономическою отдела Напишите проект приказа директора Томского завода измерительной аппаратуры о премировании работников планово-экономического отдела за досрочную разработку техпромфинплана. Премия выдается из фонда материального поощрения в размере 60% ежемесячного должностного оклада. Другие данные в тесте укажите самостоятельно.Томский завод измерительной аппаратуры ПРИКАЗ24.03.2009 № 092Томск О премировании работников планово-экономического отдела за досрочную разработку техпромфинплана В связи с досрочной разработкой планово-экономическим отделом техпромфинпланаПРИКАЗЫВАЮ:1.