Авансовые платежи по налогу на прибыль в 2024 году

Налог на прибыль сложнее в расчете, чем другие налоги – у него не такие отчетные периоды, а налог вносится каждый месяц или квартал авансом, а потом – и по итогу года.

Авансовый платеж по налогу на прибыль – это предварительная выплата в счет суммы, которую нужно будет заплатить по окончании года. Их расчетам посвящена ст. 286 НК РФ.

Частота оплаты авансов в течение года имеет связь с категорией налогоплательщика. Они могут быть ежеквартальными или ежемесячными. Существуют организации, освобожденные от такой обязанности. Среди них театры, музеи, библиотеки и концертные организации, деятельность которых финансируется за счет бюджета.

Ежеквартальные

На уплату авансов поквартально имеют право компании с выручкой до 15 млн руб. по каждому кварталу на протяжении последнего года, а также:

- учреждения-бюджетники (кроме музеев, театров, библиотек и концертных организаций);

- некоммерческие компании, учрежденные государством или муниципалитетом;

- иностранные компании, ведущие деятельность на постоянной основе через представительства;

- некоммерческие организации, у которых отсутствует реализационный доход;

- другие, перечисленные в п. 3 ст. 286 НК РФ.

Расчет налога при поквартальной оплате делается так:

- после окончания I квартала исчисляется и платится авансовый платеж;

- по итогам шести месяцев из рассчитанного аванса вычитается сумма, перечисленная за первый квартал;

- за 9 месяцев расчеты делаются по аналогии;

- за год к перечислению остается сумма, полученная после вычета суммы, перечисленной за 9 месяцев (абз. 5 п. 1 ст. 287 НК РФ).

Посмотрим, как сделать расчет, на примере. Фирма получила 80 000 руб. прибыли за первый квартал, а за второй – 120 000 руб.

Расчет будет такой:

- Первый поквартальный аванс = 80 000 * 20% = 16 000 руб.

- Налогооблагаемая база за первое полугодие = 80 000 + 120 000 = 200 000 руб.

- Аванс за полугодие = 200 000 х 20% = 40 000 руб.

- Заплатить нужно разницу между 40 000 и 16 000, то есть 24 000 руб.

Соответственно, база увеличивается нарастающим итогом, а в виде аванса уплачивается налог за то, что прибавилось за последний квартал.

Ежемесячные

Организации, не подпадающие под требования п.3 ст. 286 НК РФ, но обязанные отчитываться перед налоговиками ежеквартально, должны кроме поквартальных взносов платить и ежемесячные.

Юрлица вправе рассчитывать взносы за месяц одним из способов:

- по прибыли за прошлый квартал, доплачивая по итогам периода;

- по фактической прибыли.

Стандартно должен применяться первый вариант, а для исчисления платежей вторым способом необходимо письменно уведомить ИФНС до конца года. Форма уведомления такая:

| «Уведомление о переходе на уплату авансового платежа по фактической прибыли»Форму можно распечатать и заполнить |

Годовую сумму налога также уменьшают на суммы ежемесячных авансов (абз. 5 п. 1 ст. 287 НК РФ). По механизму расчета авансовых взносов в 2023 году нововведений не было, их по-прежнему считают так:

| Период | Размер авансового платежа |

|---|---|

| I квартал | Равен сумме платежа в последнем квартале прошедшего года |

| II квартал | 1/3 часть платежа за первый квартал |

| III квартал | 1/3 часть разницы между авансом за полугодие и авансом за первый квартал |

| IV квартал | 1/3 часть разницы между суммами, исчисленными за 9 месяцев и полгода |

Согласно п. 3 ст. 286 НК РФ, организация должна перейти на ежемесячный расчет и оплату авансовых платежей, если за четыре прошедших квартала размер доходов превысил 15 млн руб. в среднем за квартал.

Посмотрим, как происходят расчеты, на примерах.

Допустим, что за четвертый квартал 2021 года налог был 45 000 руб. За январь, февраль и март 2022 года фирма будет перечислять по 15 000 руб. В первом квартале было получено 320 000 прибыли, а налог определим по формуле: 320 000 * 20% = 64 000 руб. 45 000 руб. из этой суммы уже выплачено, поэтому останется доплатить 19 000 руб.

Если организация платит авансы по фактической прибыли, то расчет суммы происходит по окончании каждого месяца по нарастанию с начала года.

Например, прибыль компании в три первых месяца года была: 80 000 руб., 110 000 руб., 130 000 руб. за январь, февраль и март соответственно.

Тогда после каждого месяца необходимо заплатить:

- в феврале – за январь, сумму аванса рассчитаем так: 80 000 * 20% = 16 000 руб.;

- в марте – за январь и февраль, аванс = (80 000 + 110 000) * 20% – 16 000 = 22 000 руб.;

- в апреле – за январь, февраль и март, аванс = (80 000 + 110 000 + 130 000) – 20% – (16 000 + 22 000) = 26 000 руб.

Как заполнить документ

ВАЖНО!

За 3-й квартал 2023 года отчитываемся на новом бланке из Приказа № СД-7-3/753@. Отчет по старой форме ИФНС не примет.. Правила предусматривают заполнение всех разделов отчета

Не имеет значения, подает плательщик ежемесячную или ежеквартальную форму. Для организаций с квартальными авансами пошаговая инструкция, как заполнить НД по прибыли за 3 квартал 2023 года, такова:

Правила предусматривают заполнение всех разделов отчета. Не имеет значения, подает плательщик ежемесячную или ежеквартальную форму. Для организаций с квартальными авансами пошаговая инструкция, как заполнить НД по прибыли за 3 квартал 2023 года, такова:

- Заполняем титульный лист.

- Формируем приложения № 1 и 2 к листу 02.

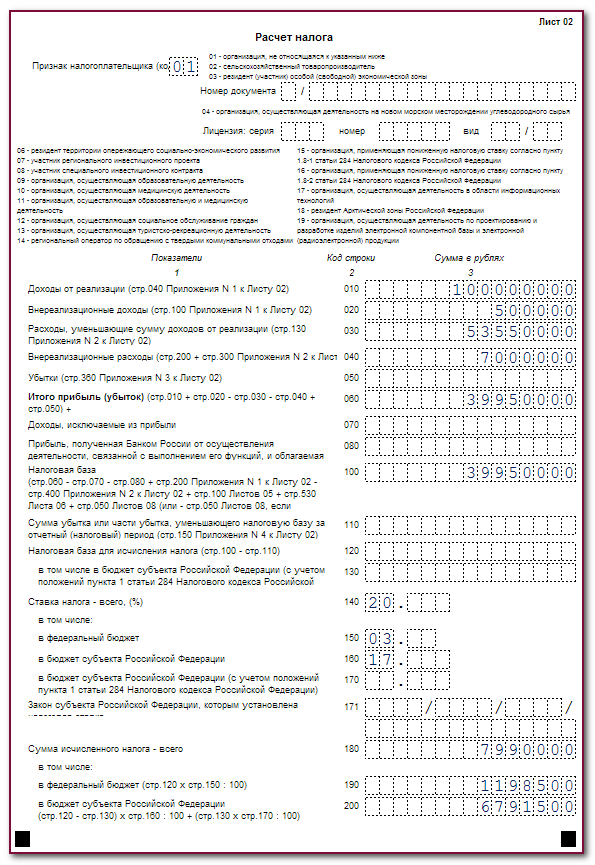

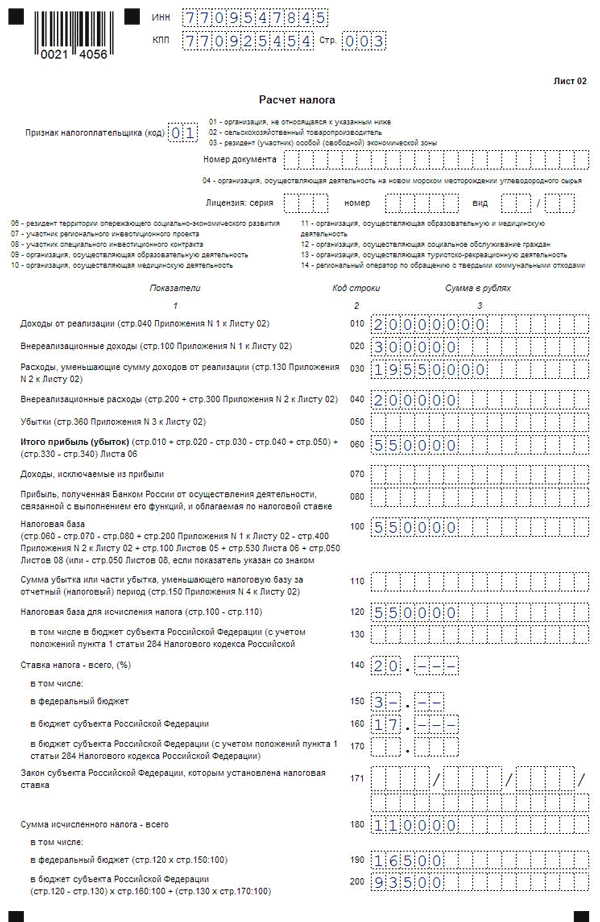

- Переносим данные о доходах и расходах и рассчитываем налог к уплате в листе 02.

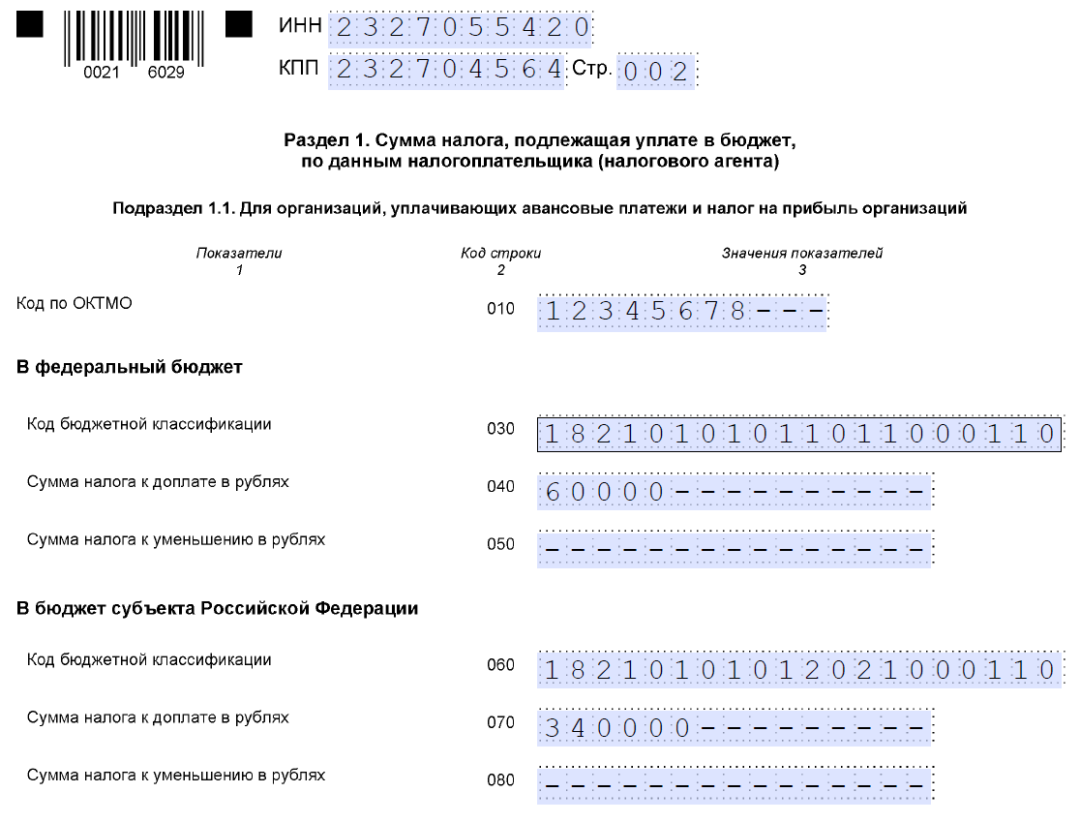

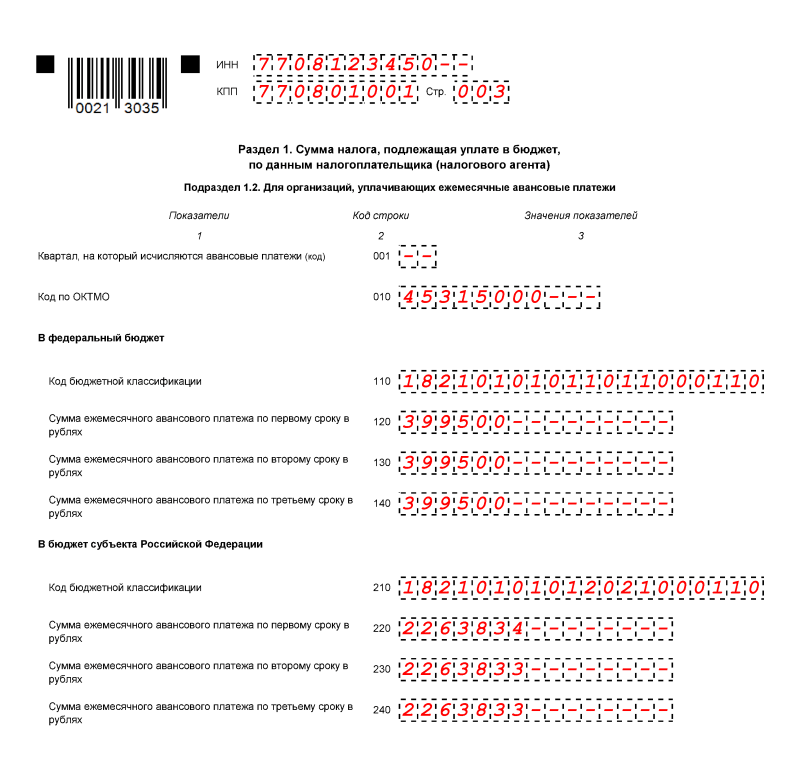

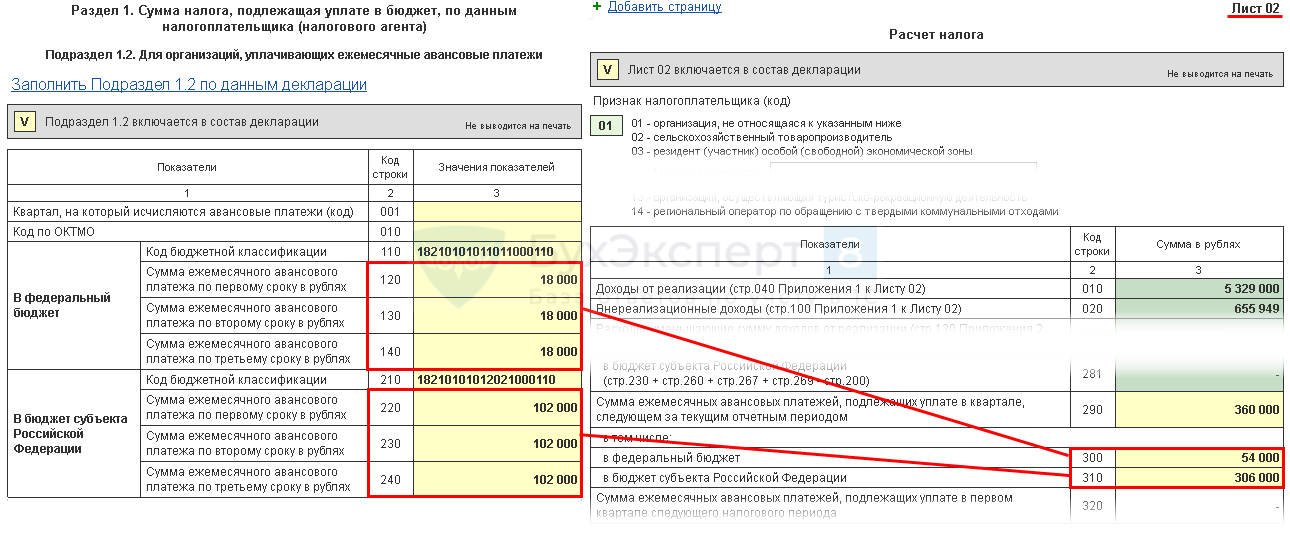

- Вводим информацию в подраздел 1.1 о налоге к уплате за отчетный период.

- При уплате ежемесячных платежей заполняем подраздел 1.2.

Остальные листы и разделы заполняются по необходимости. В порядке, утвержденном Приказом № ММВ-7-3/475@, разъясняется, нужно ли заполнять лист 03 декларации по налогу на прибыль ООО в 2023 году, — да, если компания рассчитывает и платит налог на прибыль, который удерживает налоговый агент с доходов.

При формировании отчета необходимо соблюдать ряд нюансов и особенностей:

- На титульном листе указываются сведения об учреждении-налогоплательщике. Если декларацию заполняют правопреемники реорганизованной фирмы, то им надлежит указывать ИНН, КПП, которые были до момента реорганизации. Аналогичные данные укажите и при изменении полномочий обособленного подразделения или его закрытии. С кодами по процедурам реорганизации и ликвидации ознакомьтесь в регламенте по заполнению декларации (приложение № 1 к порядку).

- В листе 08 формы по КНД 1151006 отражаются сведения о корректировке налога на основании проведенных сделок с зависимыми контрагентами по ценам, установленным ниже рыночных. В листе 09 и приложении № 1 указываются данные об учете доходности контролируемых иностранных компаний. Эта информация заполняется непосредственно контролирующими лицами.

- В листе 02 предусмотрено поле для введения кодов плательщиков налога на прибыль. В 2022 году в форме появилось несколько новых кодов. Некоторые строки предназначены для заполнения организациями, участвующими в региональных инвестиционных проектах. В лист 02 вносится и информация о торговом сборе, который уменьшает сумму платежа.

- В листе 03 производится расчет налога с доходов в виде дивидендов. За основу принимается актуальная ставка в 13%. При заполнении раздела Б листа 03 проставляют значение «1» — при доходности, облагаемой по ставке по пп. 1 п. 4 ст. 284 НК РФ, и «2» — для ставки по пп. 2 п. 4 ст. 284 НК РФ.

- При заполнении строк с кодами 241 и 242 в листе 06 (продолжение) указывают отчисления на формирование имущества для обеспечения основной деятельности НПФ по уставу и страхового резерва соответственно. В этом листе отсутствуют позиции для указания убытков.

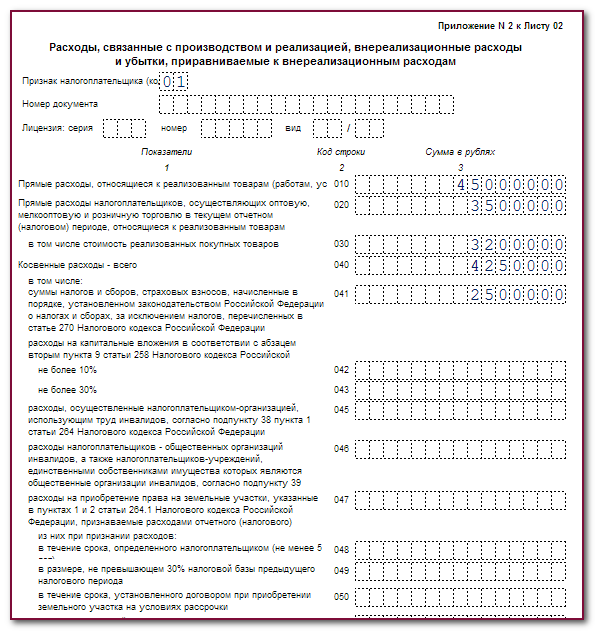

- Страховые взносы отражаются так же, как и основные налоговые платежи. Их указывают в строках 040, 041 приложения № 2 к листу 02. Взносы, отчисляемые на несчастные случаи и профессиональные заболевания, отражаются по общему правилу. Если, в соответствии с учетной политикой, часть взносов на НС относится к прямым расходам, то их прописывают в строке 010 приложения № 2. Остальная часть взносов на травматизм, которая относится к косвенным расходам, указывается только в строке 040 приложения № 2 к листу 02.

Сроки декларирования по налогу на прибыль в 2021 году

Сроки декларирования налога на прибыль в текущем 2021 году не изменены. Годовую предоставляют до 28 марта. Остальные зависят от варианта уплаты авансов. При перечислении налога ежемесячно и ежеквартально крайний срок:

- за I квартал (с 1 января по 31 марта) ― 28 апреля;

- за полугодие (с 1 января по 30 июня) ― 28 июля;

- за 9 месяцев (с 1 января по 30 сентября) ― 28 октября.

При расчете фактических сумм налога ежемесячно, также отчитываются каждый месяц. Срок до 28 числа идущего за отчетным. Во всех случаях дата не фиксирована и может быть перенесена на первый рабочий день, если 28 выпала на выходной или праздник.

В 2021 году под правило подпадают дни в феврале, марте, августе и ноябре. Однако, не стоит оттягивать до последнего срока, лучше подать декларацию заранее. Если будет обнаружена ошибка, можно вовремя внести исправления и избежать штрафных санкций.

Обратите внимание! Мы вернулись к «доковидным цифрам» ― теперь можно не платить ежемесячные авансы при сумме выручки до 15 млн рублей. В 2020 он был повышен до 25 млн рублей

Напомним, что ежемесячно на основе фактической прибыли могут платить налог любые организации по собственному решению. Необходимо поставить в известность налоговый орган. Ежемесячно с доплатой разницы за квартал те организации, у которых выручка за предыдущие четыре квартала превысила лимит, остальные ежеквартально.

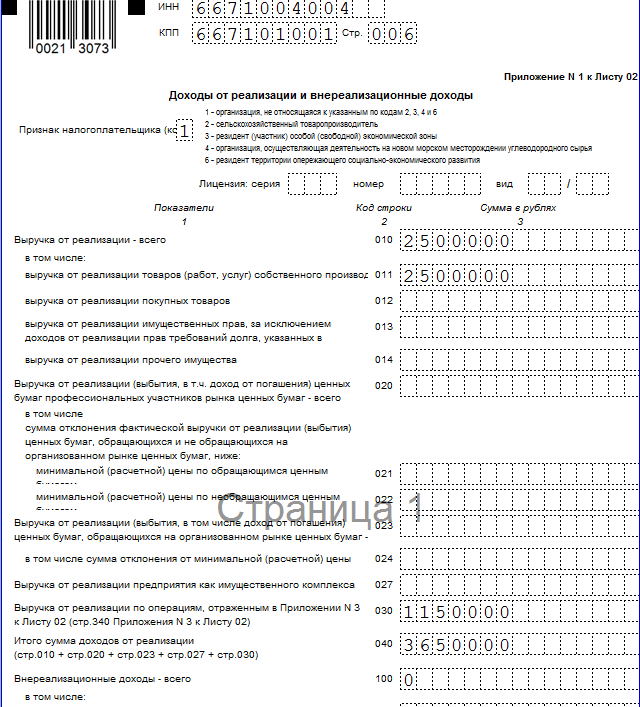

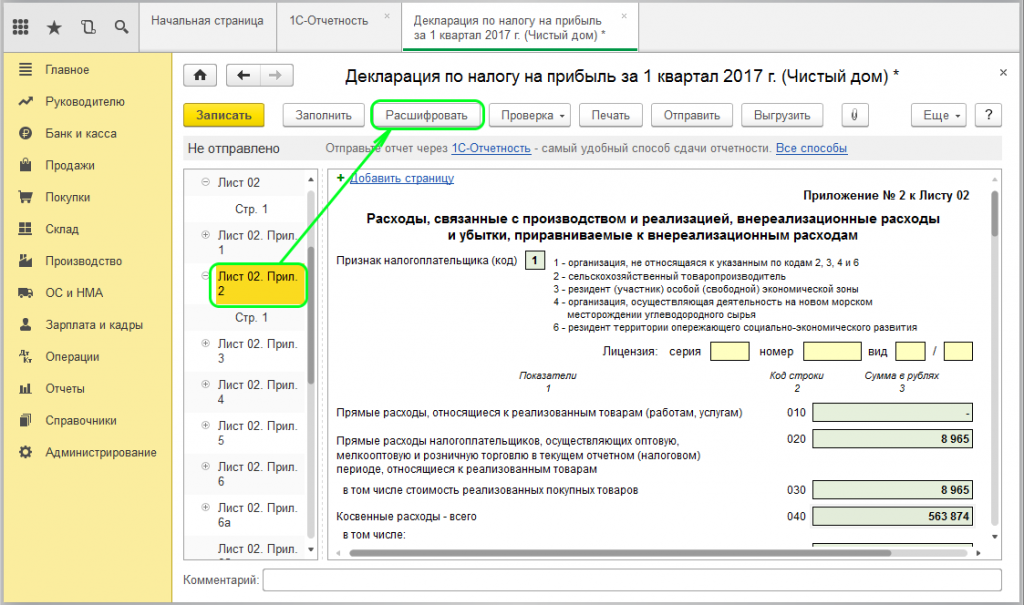

Налоговая декларация по налогу на прибыль: приложение № 5 к листу 02

Для определения сумм налога на прибыль по обособленным подразделениям предусмотрено приложение № 5 к листу 02 декларации.

Приложение заполняется отдельно по организации без обособленных подразделений, по каждому обособленному подразделению, включая ликвидированные в текущем отчетном (налоговом) периоде, или по группе обособленных подразделений, находящихся на территории одного субъекта РФ.

В этом приложении отражаются суммы авансовых платежей и налога, уплачиваемые в бюджет субъекта РФ.

На каждое подразделение (группу подразделений) заполняется отдельный бланк приложения и в поле «Расчет составлен» указывается соответствующий код. Количество представляемых приложений зависит от количества обособленных (в том числе ликвидированных в текущем налоговом периоде) или ответственных подразделений. Все эти приложения включаются в состав декларации, которая представляется по месту учета организации

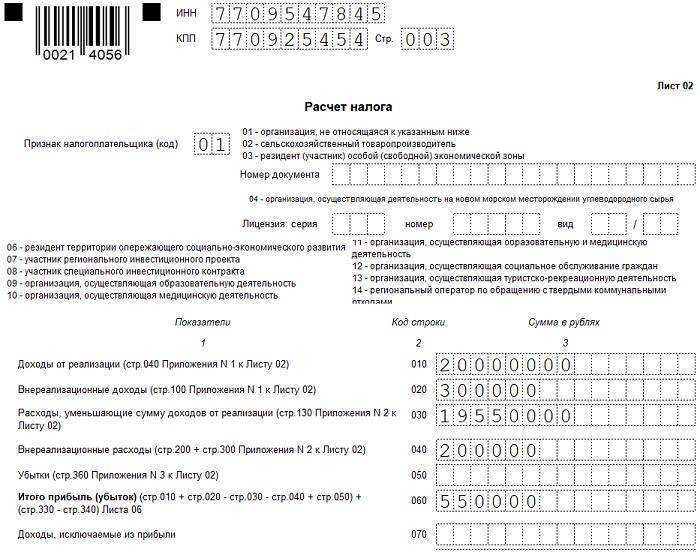

Обратите внимание, что лист 02 заполняется по организации в целом

Из строки 120 листа 02 в строку 030 приложения переносится показатель налоговой базы по организации в целом. Налогоплательщик, у которого в текущем налоговом периоде были ликвидированы обособленные подразделения, заполняет и строку 031. В ней он фиксирует налоговую базу по организации в целом без учета ликвидированных подразделений.

Сумма налога на прибыль, которую необходимо перечислить в региональный бюджет по месту нахождения обособленного подразделения, рассчитывается исходя из доли налоговой базы, приходящейся на подразделение. Доля отражается в строке 040.

Умножив рассчитанную долю на общую сумму налоговой базы (строка 030), бухгалтер получит величину налоговой базы, приходящейся на конкретное подразделение (группу подразделений) или головную организацию. Эту величину нужно отразить в строке 050 приложения. Учтите, что сумма показателей строки 050 всех приложений должна соответствовать отраженной в строке 120 листа 02 налоговой базе по организации в целом.

В строку 060 вписывается ставка налога, зачисляемого в бюджет субъекта РФ. В регионе может быть установлена пониженная ставка налога на прибыль. Тогда такая ставка применяется только к доле прибыли, приходящейся на организацию и ее обособленные подразделения, расположенные на территории данного субъекта РФ.

Сумма исчисленных авансовых платежей (налога) за отчетный (налоговый) период определяется на основании данных о налоговой базе (строка 050) и ставке налога (строка 060). Указанная величина отражается в строке 070.

По строке 080 бухгалтер записывает суммы начисленных авансовых платежей за отчетный (налоговый) период. В приложении № 5 эта величина рассчитывается так же, как и показатели строк 210-230 листа 02. То есть сумма начисленных авансов берется из приложения, заполненного за предыдущий отчетный период.

Организации, отчитывающиеся ежеквартально и не уплачивающие ежемесячные авансовые платежи, в строку 080 полугодовой декларации переносят показатель из строки 070 приложения № 5 декларации за I квартал текущего года. Тот же алгоритм используют налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли. Однако в полугодовой декларации они дублируют показатель из декларации за январь — май текущего года.

У организаций, исчисляющих ежемесячные авансовые платежи в размере 1/3 от суммы налога за предыдущий квартал, значение показателя строки 080 приложения № 5 полугодовой декларации равно сумме значений показателей строк 070 и 120 приложения № 5 декларации за I квартал года.

Строку 090 заполняют только организации, которые в отчетном (налоговом) периоде уменьшают сумму исчисленных авансовых платежей (налога) на величину налога, выплаченного за пределами Российской Федерации. Порядок зачета указанных сумм установлен . Заметим, что в строке 090 отражается только часть «зарубежного» налога, относящаяся к региональному бюджету и конкретному подразделению (группе подразделений) либо к головной организации.

Сумма авансовых платежей (налога), подлежащих доплате по итогам отчетного (налогового) периода, приводится по строке 100, величина авансов (налога), подлежащая уменьшению, — по строке 110. Эти данные переносятся в строки 070 и 080 подраздела 1.1 раздела 1.

В строках 120, 121 налогоплательщики, отчитывающиеся ежеквартально и уплачивающие ежемесячные авансовые платежи, указывают общую сумму этих платежей, подлежащих уплате в бюджет субъекта РФ в следующем квартале.

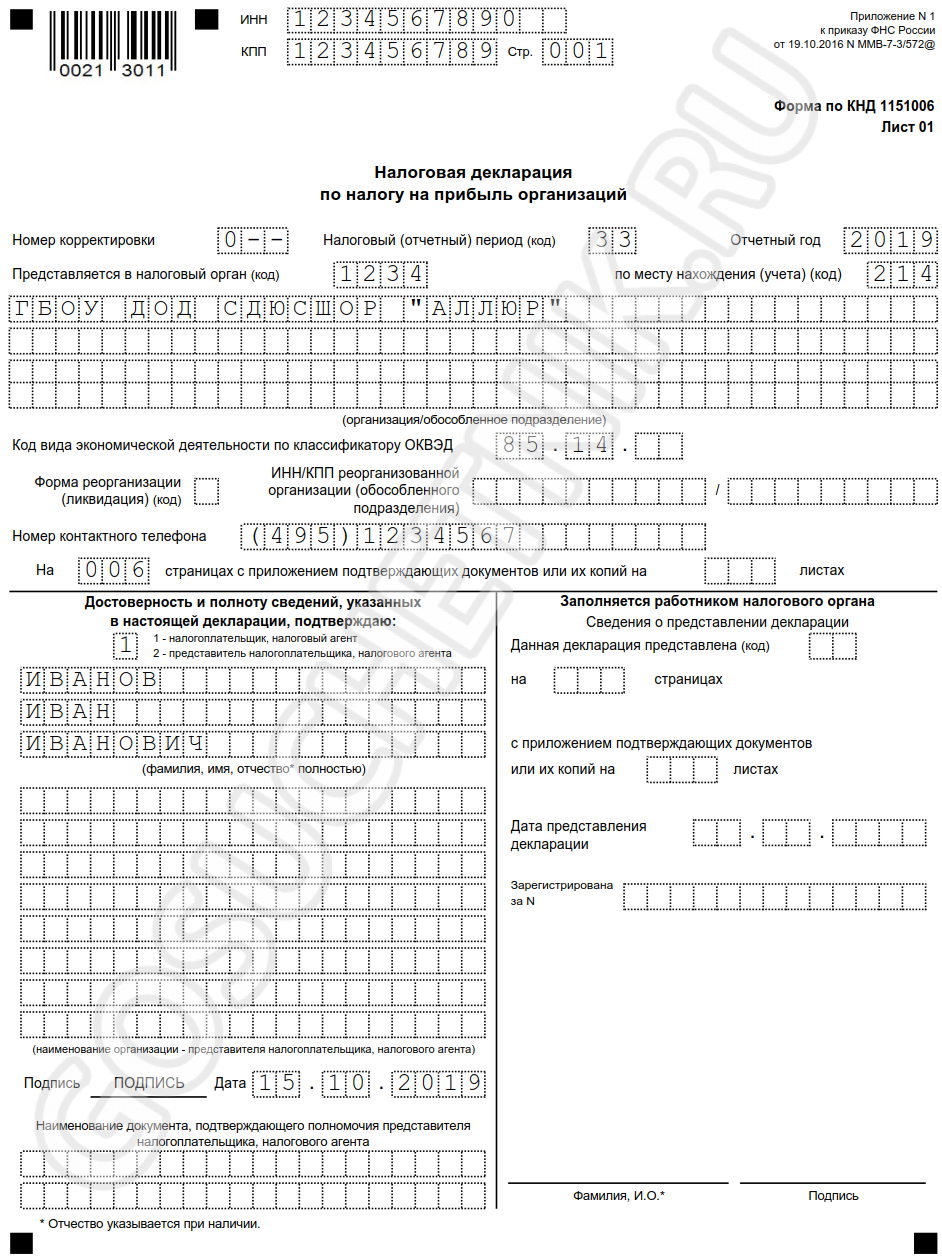

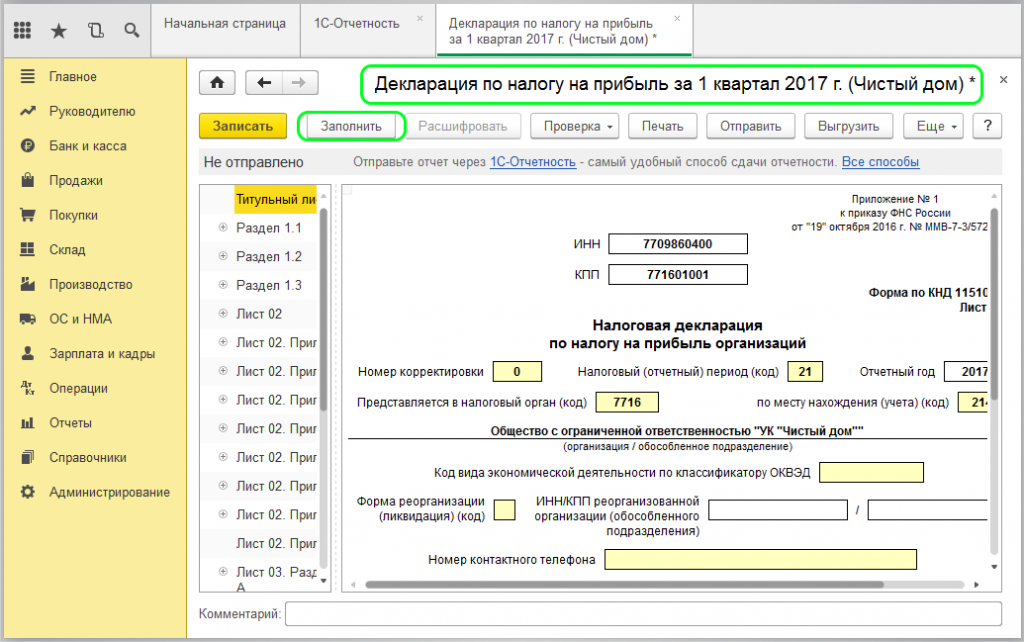

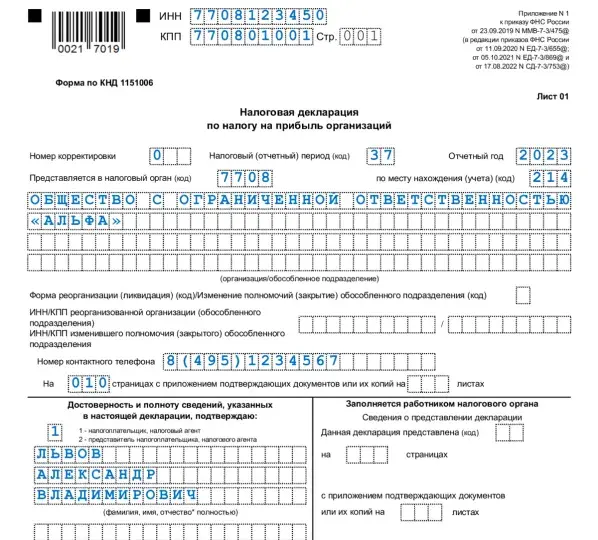

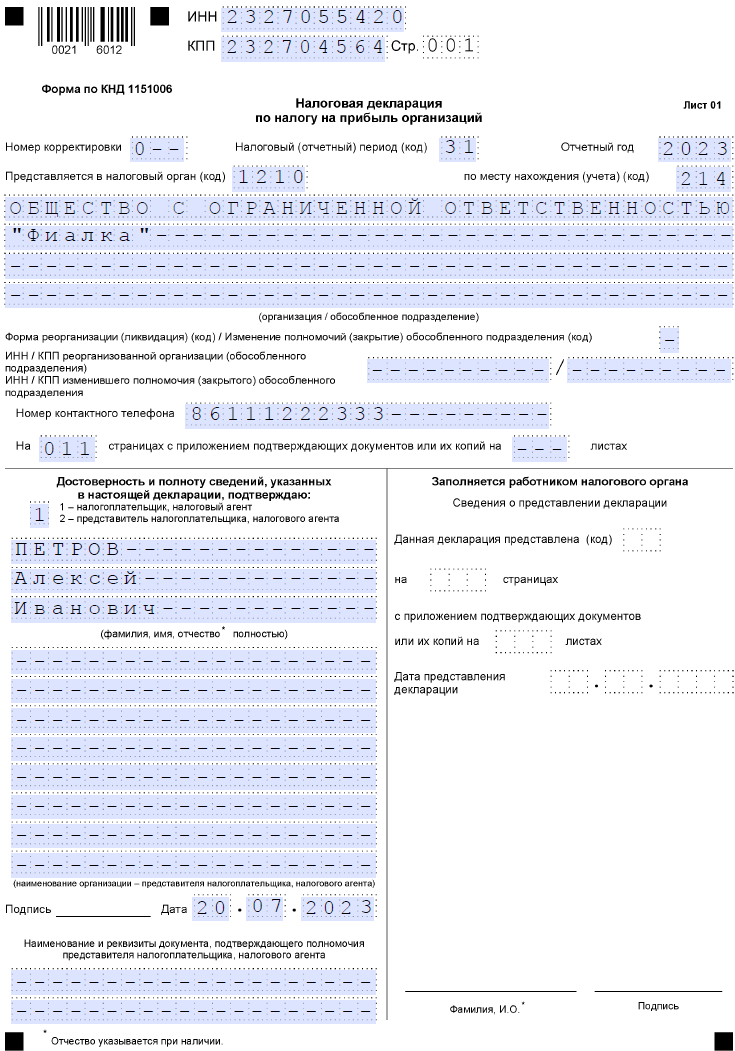

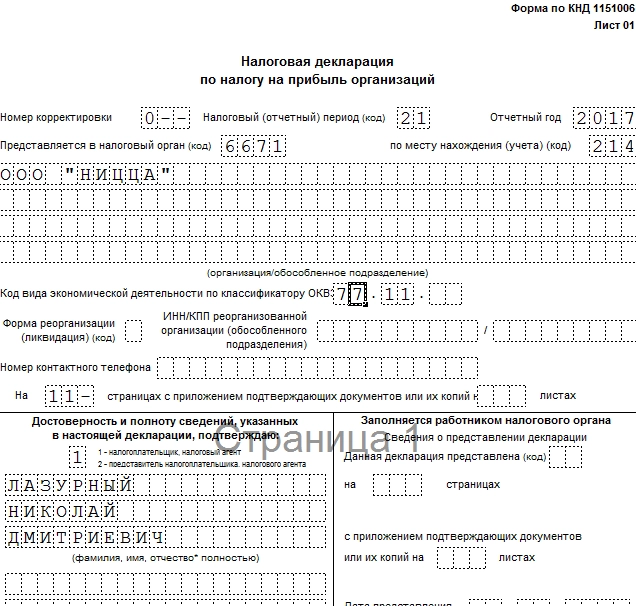

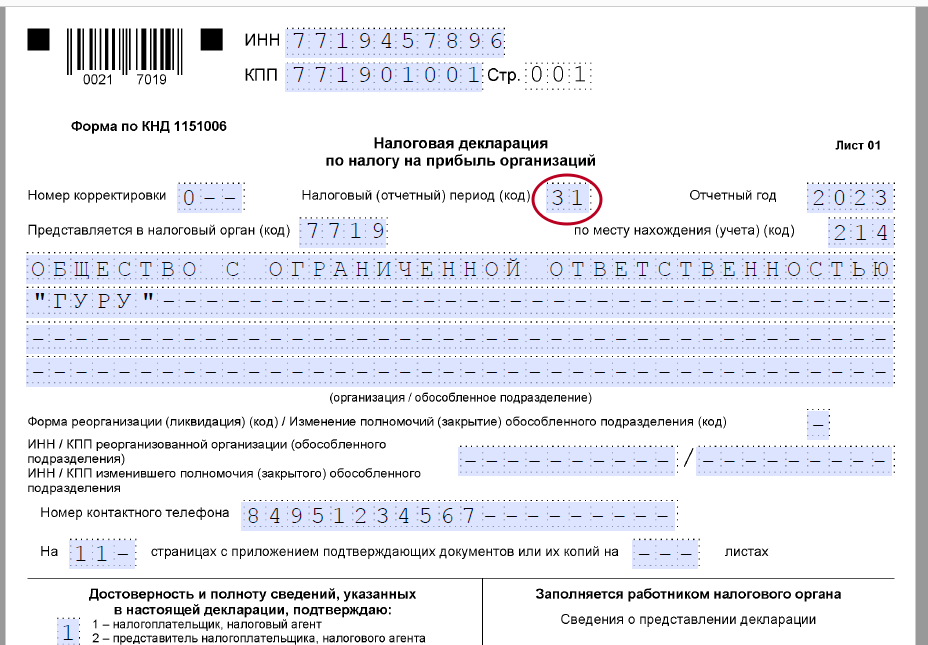

Как заполнить титульный лист

Этот раздел включает в себя общие сведения о компании и об отчете.

- Коды ИНН и КПП.

- Номер корректировки в формате «0—», «1—» и т. д., который показывает, какая версия отчета представляется.

- Код периода выбирается из приложения 1 к Порядку, утвержденному приказом ФНС от 23.09.2019 № ММВ-7-3/475@ (далее — Порядок).

- Отчетный год: 2019.

- Код ИФНС.

- Код места представления, также выбираемый из приложения 1 к Порядку.

- Полное наименование организации.

- Код ОКВЭД.

- Код формы реорганизации и ИНН/КПП «первоначальной» компании (если отчет сдает правопреемник).

- Телефон ответственного лица.

- Количество листов отчета и подтверждающих документов.

- Ф. И. О., подпись ответственного лица и дата составления. Если отчет сдается по доверенности, здесь же указываются ее реквизиты.

Образец заполнения титульника см. ниже.

Далее бухгалтер ООО «Принцип» перешел к заполнению сведений о доходах компании.

Как заполнить декларацию по НП – инструкция

Титульный лист:

- Оформляется как прежде, но стал более понятным для реорганизованных компаний.

- Все коды надо брать из Приложения 1 к Порядку заполнения декларации.

- Печать организации более не является обязательной.

Лист 02: Строки 265-267 направлены уменьшать региональный НП в трех случаях:

- резидент добровольно встал на учет как плательщик торгового сбора;

- по итогам у компании есть сумма для уплаты налога;

- сбор перечислен до авансовых платежей.

В приложении № 2 не учитывают торговый сбор. В приложении №5 действует код «3», который указывает участников особых ЭЗ и свободных ЭЗ. Код «6» для налогоплательщиков с опережающих соц. эконом. развитие территорий.

Лист 08 заполняется ИНН /КПП, так же пронумерованы виды корректировок и ссылки на законодательство. Плательщик должен выбрать соответствующий порядковый номер и внести его в определенную клетку.

Так же, необходимо внести код страны, ИНН, название организации и регистрационный номер контрагента. Далее следует в рублях заполнить сроки корректировки по сделкам налоговой базы.

Лист 09 на 6 страницах, где подробно и доступно изложены все пункты заполнения. Первая страница заполняется двумя шрифтами – русским и латинице. Это реквизиты и название компании. Остальные листы не изменились.

Электронная декларация, должна быть скреплена электронной подписью. Датой предоставления такой отчетности, а так же посланной почтой, считается день отправки

Важно помнить, что после заполнения полей необходимыми цифрами, в свободных клетках ставятся прочерки ровно посередине от границы до границы

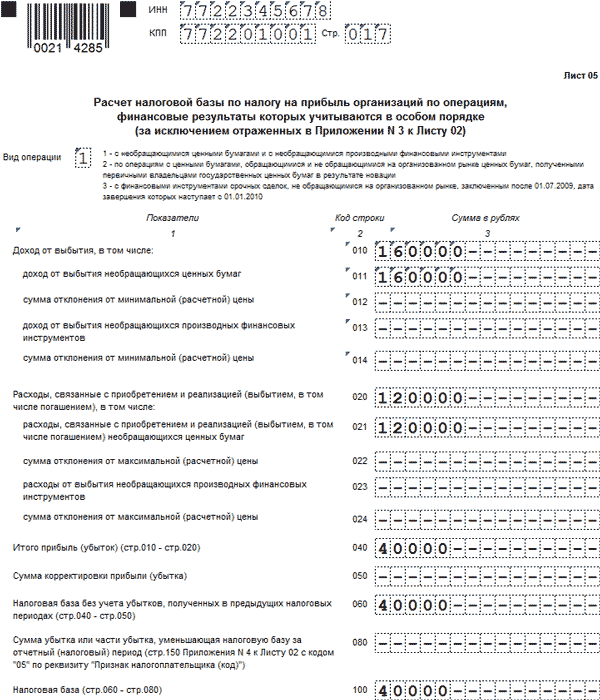

Кто заполняет лист 05 декларации?

Заполнение листа 05 декларации необходимо при наличии доходов, выплачиваемых налоговыми агентами, и при необходимости указания таких агентов в налоговой декларации.

В листе 05 декларации заполняются следующие сведения о налоговом агенте:

- ИНН — индивидуальный номер налогоплательщика

- Наименование — полное наименование налогового агента

- Статус — указывается вид деятельности налогового агента

- Адрес (место нахождения) — фактический адрес налогового агента

Важно: Лист 05 декларации заполняется только в случаях, когда необходимо указать информацию о налоговом агенте в налоговой декларации. Если не требуется указывать информацию о налоговом агенте, лист 05 оставляется незаполненным

Какая ответственность лежит на налогоплательщике за непредставление декларации или представление декларации с нарушением установленного срока?

| Вид декларации | Размер штрафа (ст. 119 НК) |

| Годовая декларация, налог не уплачен | 5% от суммы налога к уплате за каждый месяц просрочки, но не более 30% и не менее 1000 рублей |

| Годовая декларация, налог уплачен | 1000 рублей |

| Годовая нулевая декларация, декларация с убытком | 1000 рублей |

| Декларация за отчетный период | 200 рублей |

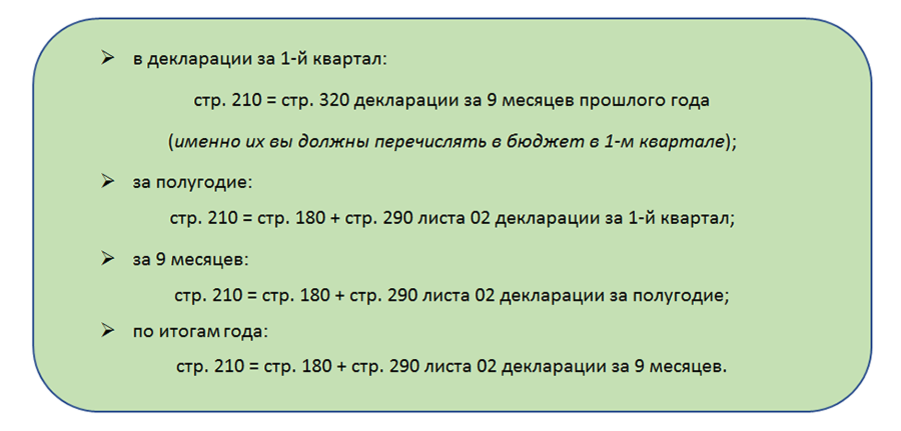

Если организация уплачивает ежемесячные авансовые платежи исходя из прибыли предыдущего квартала, становится важным правильно заполнить лист 02, и соответственно, разделы 1.1 и 1.2 декларации.

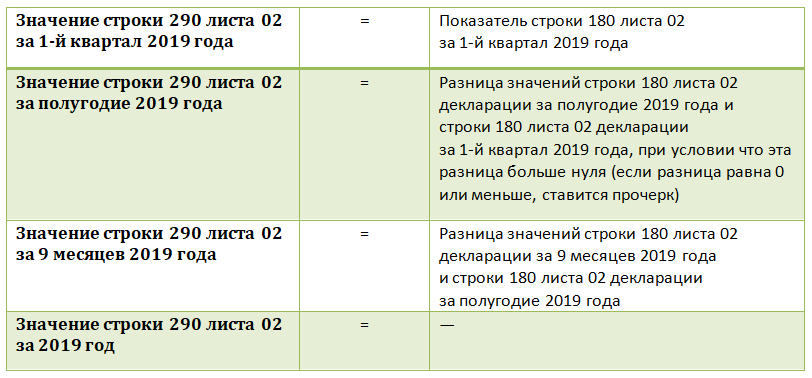

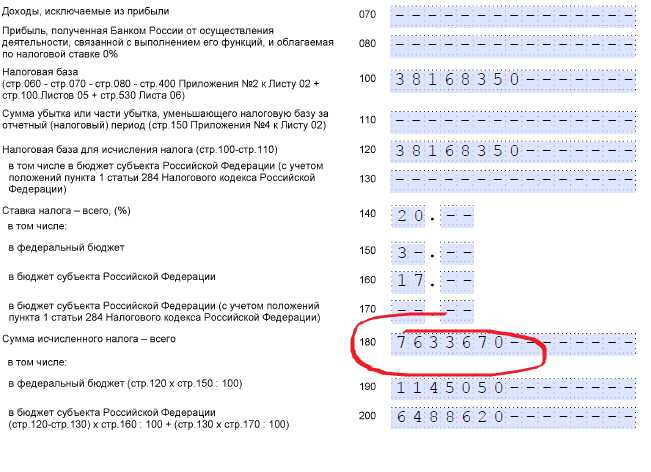

По строке 210 указывается сумма начисленных авансовых платежей за отчетный период. Она складывается из суммы строк 180 и 290 предыдущей декларации.

Пример:

Прибыль в организации составила:

1 квартал – 3 000 000 руб., полугодие – 4 000 000 руб., 9 месяцев – 7 000 000 руб.

При составлении декларации за полугодие бухгалтер отразил в декларации следующие данные:

Стр. 180 – 800 000 руб.

Стр. 210 – 1 200 000 руб.

Стр. 280 – 400 000 руб.

Стр. 290 – 200 000 руб.

При составлении декларации за 9 месяцев бухгалтер заполнил строки следующим образом:

Стр. 180 – 1 400 000 руб.

Стр. 210 – 1 000 000 руб.

Стр. 270 – 400 000 руб.

Стр. 290 – 600 000 руб.

Стр. 320- 600 000 руб.

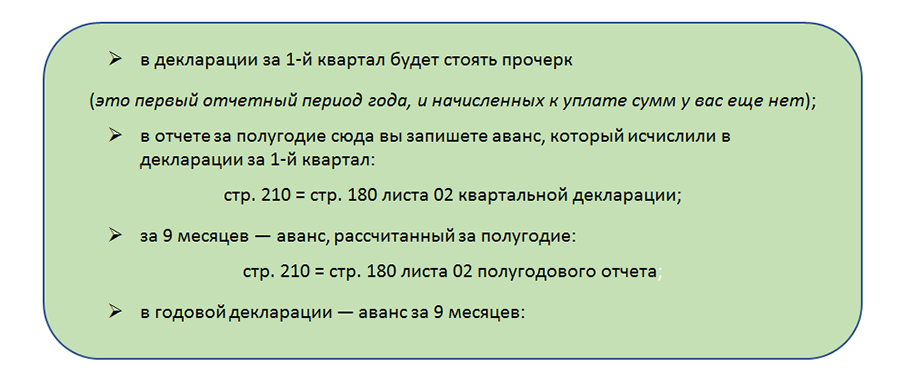

В ежемесячной декларации в строке 180 указывается рассчитанный налог за текущий период, в строку 210 – рассчитанный налог за предыдущий отчетный период.

Пример:

В организации имеются такие данные по полученной прибыли:

Январь – 100 000 руб.,

Январь-февраль – 50 000 руб.,

Январь-март – 200 000 руб.

В декларациях организация отразит:

За Январь:

Стр. 180 – 20 000 руб.,

Стр. 210 – 0,

Стр. 270 – 20 000 руб.

За январь-февраль:

Стр. 180 – 10 000 руб.,

Стр. 210 – 20 000 руб.,

Стр. 280 – 10 000 руб.

За январь-март:

Стр. 180 – 40 000 руб.,

Стр. 210 – 10 000 руб.,

Стр. 270 – 30 000 руб.

Как правильно заполнить декларацию в этих и других случаях, можно посмотреть в образце декларации.

Как внести изменения в декларацию в связи с обнаружением ошибки в ранее поданной?

Налоговый кодекс Российской Федерации обязывает подать уточненную декларацию лишь в том случае, если ошибка привела к увеличению исчисленной к уплате в бюджет сумме налога (ст. 54 НК).

В таком случае для корректировки используется форма декларации, действующая на момент представления первоначальной декларации. При этом заполняются все листы и разделы, что и в первоначальной, даже если они и не подвергались изменениям. На титульном листе налогоплательщик должен в обязательном порядке поставить номер корректировки.

Чтобы налоговый орган не привлек налогоплательщика к ответственности за неуплату и неполную уплату налога в размере 20% от причитающейся к уплате суммы (п. 1 ст. 122 НК), до представления уточненки необходимо уплатить возникшую недоимку и пени.

Если обнаруженные ошибки привели к излишней уплате налога в предыдущие налоговые периоды, законодатель дал право включить такую корректировку в текущий период и отразить эти данные в приложении № 2 к листу 02 в строке 400. Показатели декларации содержат «тонкий» намек – откорректировать таким образом базу текущего налогового периода можно только по ошибкам, относящимся к последним трем годам. Если ошибки совершены за пределами трехлетнего срока, лучше представить уточненную декларацию по действующей в то время форме.

На что налогоплательщику стоит обратить внимание при заполнении отчета?

Самые распространенные ошибки при заполнении декларации – как ни странно, коды налоговых (отчетных периодов) и коды по месту нахождения учета. Они перечислены в приложении № 1 к Порядку заполнения. Неправильное заполнение кода периода может привести к некорректному отражению исчисленных налогов в карточке расчетов с бюджетом. Это считается технической ошибкой, и налогоплательщик не должен привлекаться к налоговой ответственности за непредставление декларации (Будет интересно ⇒ Ответственность за налоговые правонарушения). Рекомендуется подать уточненную декларацию с неправильным кодом и обнуленными показателями и первичную «правильную» декларацию.

Часто бухгалтеры, представляя первичную декларацию, в номере корректировки указывают цифру 1. Налоговый орган такую декларацию не принимает, мотивируя отсутствием первичной.

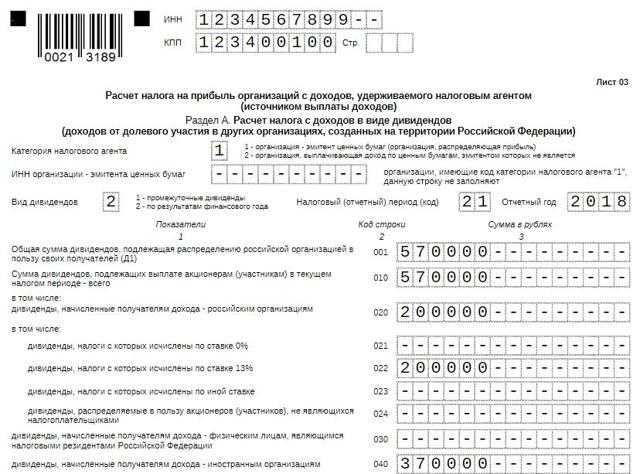

Лист 03: доходы от долевого участия

Изменился расчет налога на прибыль организаций с доходов, удерживаемых налоговым агентом (источником выплаты доходов): строки 050 — 053 и 060, которые являлись составными частями строки 040, где отражались суммы дивидендов, подлежащих распределению российским акционерам (российским организациям и физическим лицам, являющимся резидентами Российской Федерации), поменяли свою нумерацию. Теперь та же информация отражается в строках 041 — 044.

Самой привлекательной из названных строк является строка 042, по которой ставка налога на прибыль по дивидендам составляет 0%. Напомним, что согласно пп. 1 п. 3 ст. 284 НК РФ установлено, что к налоговой базе, определяемой по доходам, полученным в виде дивидендов, налоговая ставка 0% по доходам, полученным российскими организациями в виде дивидендов, применяется только при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50%-ным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50% общей суммы дивидендов.

Пример 3. Организация владеет более чем 50%-ным вкладом в уставном капитале дочерней организации в течение более 365 дней. Дочерняя организация имеет два решения о начислении дивидендов за 2010 г.:

— по итогам деятельности за 9 месяцев 2010 г. Сумма дивидендов составила 9000 тыс. руб. и была выплачена в декабре 2010 г.;

— по итогам деятельности за IV квартал 2010 г. с выплатой дивидендов в 2011 г. Сумма дивидендов составляет 3000 тыс. руб.

При заполнении листа 03 налоговой декларации по налогу на прибыль дочерняя организация должна отразить дивиденды следующим образом:

|

Показатель |

Код |

Сумма, руб. |

Комментарий |

|

Дивиденды, подлежащие распределению |

040 |

12 000 000 |

|

|

В том числе суммы дивидендов, подлежащих |

041 |

9 000 000 |

Подпункт 2 |

|

суммы дивидендов, подлежащих |

042 |

3 000 000 |

Подпункт 1 |

Примечание. Ставка налога на прибыль 0%, в соответствии с пп. 1 п. 3 ст. 284 НК РФ, применяется к дивидендам с 1 января 2011 г. и распространяется на правоотношения по налогообложению налогом на прибыль организаций доходов в виде дивидендов, начисленных по результатам деятельности организаций за 2010 г. и последующие периоды (см. п. 2 ст. 5 Закона от 27.12.2009 N 368-ФЗ). Таким образом, применение нулевой ставки по налогу на прибыль к дивидендам, выплаченным в 2010 г., неправомерно.

Суммы дивидендов, которые ранее не учитывались при определении налоговой базы, определяемой в отношении доходов, полученных налоговым агентом в виде дивидендов, и которые были получены самим налоговым агентом после даты распределения дивидендов между акционерами (участниками) в предыдущем налоговом периоде, а также с начала текущего налогового периода до даты распределения дивидендов между акционерами (участниками), ранее отражались в строках 070 и 080 раздела А листа 03. Теперь они будут отражаться в одной строке 070 раздела А листа 03.

Помимо этого из суммы, указанной по строке 070, выделяется сумма дивидендов, полученная самим налоговым агентом, за исключением дивидендов, поименованных в пп. 1 п. 3 ст. 284 НК РФ, налог с которых исчислен по ставке 0%. Она должна отражаться по строке 071.

Исчисленный в листе 03 налог на прибыль по срокам уплаты отражается в строке 040 в подразделе 1.3 разд. 1 декларации. При этом срок уплаты указывается исходя из даты удержания налога на прибыль согласно п. 4 ст. 287 НК РФ, в который Федеральным законом от 27.07.2010 N 229-ФЗ внесены изменения: с 1 января 2011 г. налог, удержанный налоговым агентом при выплате дохода, перечисляется в бюджет не позднее дня, следующего за днем выплаты (ранее срок составлял 10 дней).

Поэтому в подразделе 1.3 по реквизиту «Срок уплаты» приведено несколько строк для отражения сумм налога по всем срокам уплаты в федеральный бюджет налога на прибыль, удержанного налоговым агентом при выплате дивидендов частично (в несколько этапов). Итоговая сумма налога на прибыль, подлежащая уплате в указанные сроки, отражаемая по строкам 040, должна соответствовать показателю строки 120 раздела А листа 03 декларации.