Дополнительные шифры — 2021

- для журнала учета счетов-фактур: 33 — по документам (в т. ч. корректировочным), выставляемым при поступлении от налогового агента предоплаты в счет будущей поставки сырых шкур (лома);

- 34 — по документам (в т. ч. корректировочным), выставляемым (получаемым) комиссионером (агентом) в связи с отгрузкой налоговому агенту сырых шкур (лома);

для книги покупок, заполняемой налоговым агентом:

41 — по вычету как у покупателя суммы НДС, исчисленной при перечислении предоплаты;

42 — по вычету как у покупателя суммы НДС, исчисленной при отгрузке товара, а также при корректировке стоимости отгрузки в сторону увеличения;

43 — по вычету как у продавца суммы НДС с предоплаты при отгрузке;

44 — по вычету как у продавца суммы НДС при корректировке стоимости отгрузки в сторону уменьшения;

для книги покупок обычного налогоплательщика-продавца:

34 — при корректировке стоимости отгрузки в сторону уменьшения;

для книги продаж обычного налогоплательщика-продавца:

33 — по предоплате в счет будущей поставки сырых шкур (лома);

34 — по отгрузке сырых шкур (лома), в т. ч. в счет предоплаты, а также при изменении стоимости отгрузки в сторону увеличения;

для книги продаж, заполняемой налоговым агентом:

41 — по НДС с предоплаты как у продавца;

42 — по НДС с отгрузки как у продавца, а также при корректировке стоимости отгрузки в сторону увеличения;

43 — по НДС, восстанавливаемому как у покупателя при перечислении им предоплаты;

44 — по НДС, восстанавливаемому как у покупателя при корректировке стоимости отгрузки в сторону уменьшения.

Письмо содержит оговорки о том, что приведенные в нем коды являются рекомендуемыми и применяются до внесения изменений в соответствующий базовый регистр.

Принцип работы кода операции 21

Код операции 21 в книге продаж используется для обозначения операций по перерегистрации транспортного средства или его снятию с учета. Этот код указывается в книге продаж при осуществлении данных операций.

Принцип работы кода операции 21 заключается в создании юридического акта, который помогает правильно и легально перерегистрировать автомобиль или его исключить из учета. Код 21 может использоваться в следующих случаях:

- Перерегистрация автомобиля на нового владельца.

- Перерегистрация автомобиля на другой регион или город.

- Снятие автомобиля с учета при продаже или передаче в другое место.

- Снятие автомобиля с учета в случае его списания или утилизации.

При осуществлении перерегистрации или снятия автомобиля с учета, соблюдаются определенные правила и процедуры. Код операции 21 фиксирует каждое действие, что обеспечивает прозрачность и легкость контроля со стороны соответствующих органов.

При заполнении книги продаж код операции 21 указывается в специальной графе, которая предусмотрена для этого. Все данные и документы, связанные с перерегистрацией или снятием с учета, должны быть точно и четко указаны в книге продаж.

Таким образом, код операции 21 является важным элементом при осуществлении перерегистрации или снятии автомобиля с учета, обеспечивая правовую справедливость и контроль со стороны государственных органов. Этот код является неотъемлемой составляющей книги продаж и должен быть заполнен согласно действующему законодательству.

Как заполнить книгу продаж при восстановлении НДС и где скачать образец

Восстановление налога отражается в книге продаж посредством:

- Отражения в ней сведений по иным первичным документам, которые заменяют счета-фактуры. Например, по справкам-расчетам.

- Отражения в ней реквизитов по корректировочному счету-фактуре (в случае если восстановление налога обусловлено уменьшением цены поставленного товара). О корректировочных счетах-фактурах мы рассказывали в другой статье.

При этом если составлению счета-фактуры предшествовало подписание акта о согласовании новой цены, то в книгу продаж попадают реквизиты именно этого акта.

В сценариях по пунктам 2 и 3 сведения по тем счетам, что до того были отражены в книге покупок, никак не используются при заполнении книги продаж и не подвергаются каким-либо корректировкам.

Во всех случаях, когда восстановление налога происходит по операциям за прошедший квартал, сведения вносятся в дополнительный лист книги продаж. Примечательно, что корректировочный счет при уменьшении стоимости продаж фиксируется в отчетном периоде, в котором он был получен, — вне зависимости от давности первичной сделки (п. 2.4 письма ФНС России от 28.09.2011 № ЕД-4-3/15927@). Узнайте подробнее о том, как проверить книгу продаж.

Обратите внимание! Отдельными правилами — отраженными в ст. 171.1 НК РФ — регулируется восстановление налога по основным средствам

***

Восстановление НДС в книге продаж и книге покупок в ситуациях, перечисленных в п. 3 ст. 170 НК РФ, удостоверяется оформлением новых (корректировочных) счетов-фактур и дополняющих их документов, которые фиксируются в книге продаж покупателем товара, по которому восстанавливается налог. Перечень таких ситуаций закрытый, хозяйственные события вне его не предполагают восстановления налога.

***

Еще больше материалов по теме — в рубрике «НДС».

Как работает книга продаж: основные принципы

Основной принцип работы книги продаж заключается в регистрации всех операций продажи. Каждая продажа должна быть записана по порядку с указанием даты, наименования товара или услуги, суммы и других сопутствующих данных.

Для удобства использования, книга продаж может быть организована в форме таблицы с названиями столбцов для каждого необходимого поля. Например, столбцы могут содержать следующую информацию: дата, номер операции, название товара, количество, цена, сумма и другие.

Основной код операции, который используется в книге продаж, это код 21. Он означает продажу товара или услуги обычного режима. При записи операции, код 21 указывается в соответствующем поле и является обязательным для заполнения.

Книга продаж является одним из основных документов, которые проверяются при налоговой проверке. Она должна быть ведена в строгом соответствии с законодательством и использована для рассчета налоговых обязательств организации.

Помимо основных принципов работы, необходимо отметить, что книга продаж должна быть хорошо оформлена и аккуратно ведена, чтобы обеспечить четкость и надежность информации. Также, ее подлинность должна быть защищена путем проставления печати и подписи ответственного лица.

Принцип работы кода операции 21

Когда цена какого-либо товара или услуги изменяется, оператор кассы должен ввести код операции 21 в книгу продаж, чтобы отразить эту информацию. Этот код действует как сигнал для налоговых органов, что произошло изменение цены и что необходимо обновить соответствующую информацию в бухгалтерской документации.

Принцип работы кода операции 21 достаточно прост: после того, как продавец определит изменение цены, он вводит новую цену продукта или услуги в кассовую программу. Затем он вносит информацию о коде операции 21, чтобы официально зарегистрировать эту операцию.

Код 21 также может использоваться для указания изменений цены, например, при проведении акции или скидки. В этом случае код операции 21 поможет установить новую цену и отразить изменения в книге продаж.

Важно отметить, что код операции 21 должен применяться с осторожностью и точностью, чтобы исключить возможность неправильной информации или манипуляций с ценами. Персонал, ответственный за ввод кода 21, должен быть обучен и знать правильную процедуру внесения изменений цены

Как составить корректировочный счет-фактуру

Порядок отражения корректирующих записей напрямую зависит от категории операции и стороны реализации. Обозначим важные правила оформления для всех вариантов.

Корректировка у продавца

Допустимы два варианта: стоимость поставки увеличивается или уменьшается. Инструкция, как отражается корректировка реализации в сторону уменьшения в декларации по НДС у продавца:

- Если стоимость отгрузки уменьшается, то оформите корректировочный счет-фактуру с отрицательным НДС.

- Сумму налога определите как разницу между первоначальным счетом и суммой НДС уже после корректировки.

- Корректировку зарегистрируйте в книге продаж с кодом операции 18.

- Отрицательный НДС примите к вычету в том отчетном периоде, когда выставлен КСФ, но не позднее трех календарных лет.

- Сумму налога, заявленную к вычету, отразите в разделе 3, строке 120 декларации по НДС. Корректирующий отчет подавать не нужно.

Инструкция корректировки реализации в сторону увеличения в декларации по НДС для продавца:

- Если сумма реализации увеличивается, то придется составить КСФ на положительную разницу НДС.

- Сумму налога определите как разницу между фактической стоимостью и первоначальным счетом-фактурой.

- Зарегистрируйте корректировку в книге продаж. Код вида операции в сторону увеличения — 01.

- Базу для исчисления НДС в декларации увеличьте в том периоде, когда была оформлена корректировка.

- По п. 38.1 приказа ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 28.12.2018), отражение корректировки поступления в декларации по НДС за период фактической отгрузки не требуется. То есть подавать уточненку за прошлые периоды не требуется. Увеличение налоговой базы отражайте в том квартале, когда выставили КСФ.

Отражение у покупателя

В налоговом учете приобретателя предусмотрены те же два варианта развития событий. Предусмотрен различный порядок, где в декларации по НДС отражается корректировка реализации к уменьшению или увеличению у покупателя.

Как действовать покупателю, если требуется корректировка в сторону уменьшения, — правила исправления:

- Зарегистрируйте в книге продаж КСФ. Операцию по 18 коду вида уменьшения операции при корректировке поступления в сторону снижения суммы поступления.

- Восстановите налог, ранее принятый к вычету. Сумма восстановления — это объем налога, приходящийся на сумму уменьшения стоимости поставки.

- Восстановите НДС в том отчетном периоде, когда покупатель получил первичные документы на корректировку.

- Налог, восстановленный после корректировки, отразите в разделе 3 в строке 080 декларации.

Если стоимость реализации увеличивается:

- Отразите корректировочный счет-фактуру в книге покупок. Вид операции — 0.

- Сумму налога с разницы примите к вычету. Вычет оформите в том отчетном периоде, в котором получен КСФ. Но не позднее трех лет с момента получения первичных документов.

- НДС к вычету отразите в разделе 3, в 120 строке декларации.

- Подавать уточненный отчет за период ранее осуществленной реализации не нужно.

Образец заполнения декларации по НДС

Оформлять налоговую декларацию будем за IV квартал 2012 года на организацию ООО «Кондитер».

Его заполнение не должно вызвать затруднений.

Вверху указывается ИНН/КПП организации.

«Номер корректировки» : если декларация подается в первый раз — ставится «0», если документ корректировался, то ставится соответственно цифры «1», «2» и т. д., в зависимости от того, который раз подается декларация.

«Налоговый период»: пишется код периода (21 — I квартал, 22 — II квартал, 23 — III квартал, 24 — IV квартал).

Далее указываем код налоговой инспекции. В строке «по месту нахождения» ставим код 400, который означает, что декларация сдается в налоговую по месту постановки на учет налогоплательщика.

Далее пишется наименование организации и код деятельности по ОКВЭД.

Слева внизу заполняется раздел «Достоверность…», если декларацию подает руководитель — ставится «1», если другое лицо, то «2», и указываем ФИО налогоплательщика.

Раздел 3.

Следующим шагом в оформлении декларации будет заполнение Раздела 3, в котором производится расчет НДС для уплаты в бюджет.

В первой части этого раздела отражаются все операции, с которых удерживается налог для уплаты в бюджет. Во второй части указываются вычеты по НДС.

Данные за IV квартал ООО «Кондитер»:

- реализация товара со ставкой НДС 18%: налоговая база 2 000 000, НДС = 360 000. (строка 010);

- реализация товара со ставкой НДС 10%: налоговая база 3 000 000, НДС = 300 000. (строка 020);

- получен аванс от покупателя в счет предстоящей реализации со ставкой НДС 10%: аванс 1 000 000, НДС 90 909 (стр. 070);

- восстановлен НДС, принятый к вычету в предыдущем квартале: 10 000 (стр. 090);

- НДС к вычету (предъявленный поставщиками): 450 000 (130);

- НДС с перечисленного поставщику аванса, подлежащий вычету в IV квартале: 120000.

Приложение 1 к разделу 3 заполняется только при условии, что были какие-либо операции в отношении недвижимости, оформляется данное приложение один раз по итогам года и сдается вместе с декларацией за IV квартал. ООО «Кондитер» таких операций не производил.

Приложение 2 к разделу 3 заполняется иностранными организациями, ведущими свою деятельность на территории РФ.

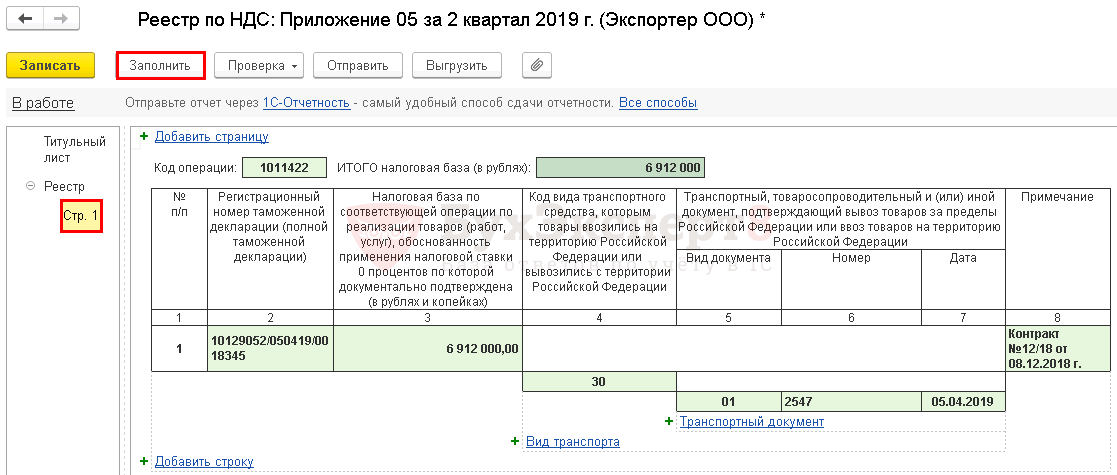

Разделы 4-6 заполняются для предприятий, совершающих операции, облагаемые ставкой 0%.

Предположим, что ООО «Кондитер» произвел экспорт товара в Белоруссию на сумму 2 000 000 руб. и заполним Раздел 4:

Экспорт товара, согласно НК РФ, облагается ставкой 0%, но при этом организация вправе направить к вычету НДС, предъявленный поставщиком по товару, направленному на экспорт.

Товар, направленный на экспорт, был закуплен на территории РФ. НДС, предъявленный поставщиком по этому товару, составил 120 000 руб., этот налог организация вправе направить к вычету.

Для экспорта в Республику Белорусь заполняем строку с кодом 1010404: в графе 2 пишем сумму реализации, в графе 3 соответствующую сумму НДС к вычету. В строке 010 пишем итоговую сумму НДС к вычету.

Раздел 1.

Данную страницу будем заполнять на основании заполненных предыдущих.

Здесь отражается сумма налога, подлежащего уплате в бюджет, по данным налогоплательщика.

В строке 010 пишется код ОКАТО согласно территориального классификатора.

Стр. 020 — код 18210301000010000110, этот код соответствует уплате НДС на товары, работы, услуги, реализуемые на территории РФ.

Стр. 030 — заполняется в том случае, если налогоплательщик освобожден от уплаты налога, но был вынужден выставить своим покупателям счет-фактуры с НДС.

В стр. 040 пишем сумму налога, подлежащего уплате в бюджет (в нашем случае это стр. 230 из разд. 3 минус стр. 010 из разд. 4).

Если по результатам квартала, НДС к вычету превысила НДС к уплате в бюджет, то есть на счете 68.НДС возникло дебетовое сальдо, то вместо строки 040 следует заполнить строку 050 «НДС к возмещению».

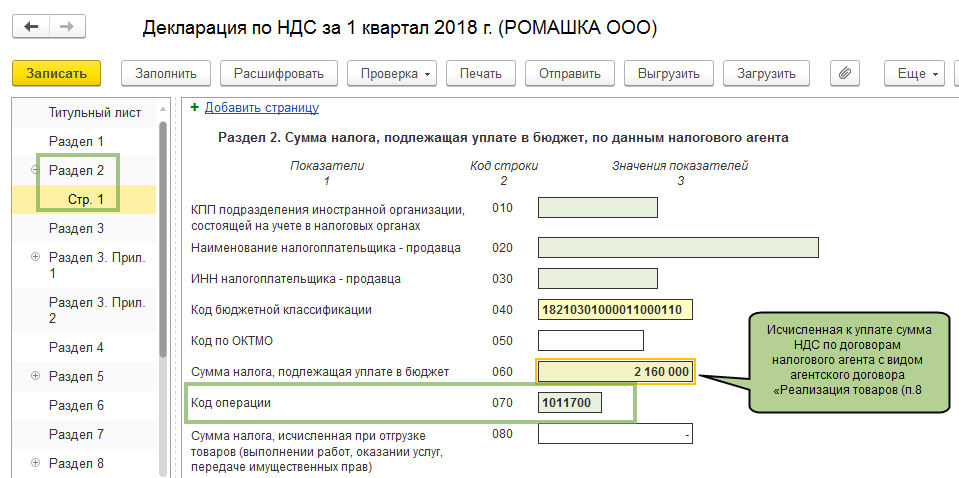

Раздел 2 содержит суммы НДС, подлежащего уплате, по данным налогового агента.Лист заполняется при условии, что организация пользовалась услугами иностранных лиц, для каждой иностранной компании раздел 2 оформляется отдельно.

В нашем случае ООО «Кондитер» услугами иностранных компаний не пользовался, и этот раздел заполнять не будем.

На заполненных листах вверху проставляем ИНН/КПП организации и номер страницы. Внизу на каждой странице ставится подпись налогоплательщика.

Во всех пустых клетках ставим прочерки и сдаем заполненную декларацию по НДС в налоговую инспекцию.

Декларацию НДС за 2013 года смотрите здесь. Там же вы узнаете об изменениях, которые коснутся отчетности по НДС в 2014 году.

Скачать образец декларации по НДС за 2 квартал 2014 года – ссылка.

Как правильно заполнять код операции 21 в книге продаж

Для корректного заполнения кода операции 21 в книге продаж необходимо учитывать следующие рекомендации:

- Перед заполнением книги продаж необходимо убедиться, что продажа относится к операции, не облагаемой НДС. Например, если товар или услуга подлежат ставке НДС, то следует использовать другой код операции.

- В поле «Дата» необходимо указывать дату совершения операции продажи товаров или услуг.

- В поле «Номер» следует указывать уникальный номер операции. Номер может состоять из цифр, букв или их комбинации в соответствии с установленными требованиями.

- В поле «Наименование товара (услуги)» необходимо описать товар или услугу, которые были проданы. Описание должно быть ясным и понятным, чтобы избежать недоразумений.

- В поле «Ед. изм.» следует указать единицу измерения товара или услуги. Например, штуки, килограммы, метры и т.д.

- В поле «Количество» следует указать количество проданных товаров или услуг. Количество должно быть указано в соответствии с единицей измерения.

- В поле «Цена за ед.» следует указать стоимость одной единицы товара или услуги. Цена должна быть указана без НДС.

- В поле «Сумма» необходимо указать общую стоимость проданных товаров или услуг без НДС. Сумма рассчитывается как произведение количества на цену за единицу.

- В поле «Примечание» можно указать любую дополнительную информацию, относящуюся к операции продажи, если это необходимо.

Правильное заполнение кода операции 21 в книге продаж поможет избежать ошибок и проблем с налоговыми органами. При необходимости рекомендуется проконсультироваться с налоговым специалистом или использовать специализированный программный продукт для ведения книги продаж.

Код вида операции

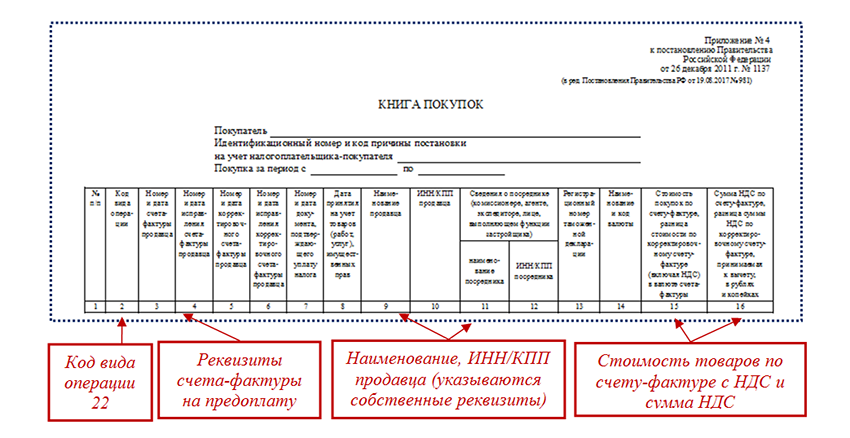

Книга покупок и книга продаж, а также журнал учета счетов-фактур заполняется организациями и ИП – плательщиками на общей системе налогообложения на основе оформленных счетов-фактур – входящих или исходящих. Эти документы содержат почти всю информацию, которая необходима для ведения учетных форм по НДС. Однако один элемент в них все же не заполняется по счетам-фактурам. Речь идет про код вида операции в книгах продаж, покупок и журнале полученных и выставленных счетов-фактур.

Действующий перечень КВО

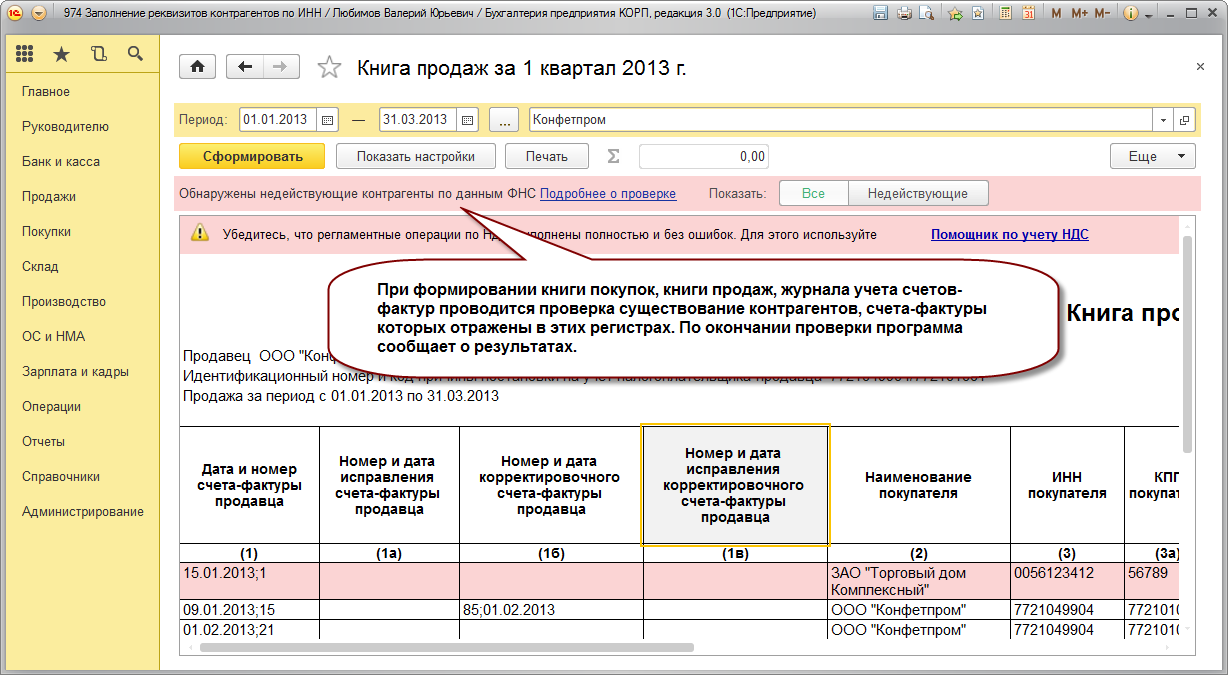

В книге покупок код вида операции указывается во 2 графе. Также дела обстоят и с книгой продаж. В журнале учета счетов-фактур код вида операции указывается в графе 3. О каких же кодах идет речь?

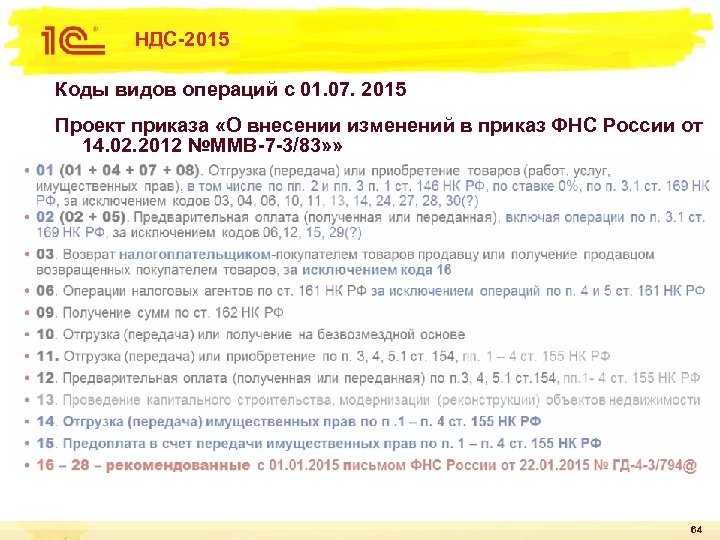

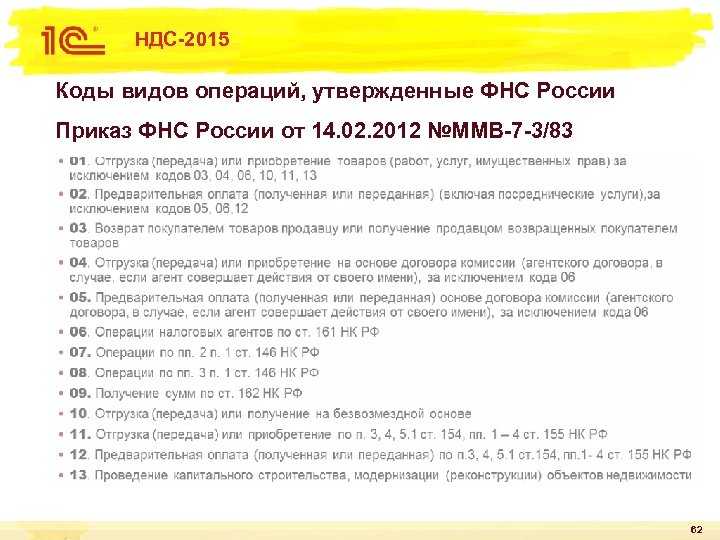

Перечень кодов утвержден приказом ФНС России от 14 марта 2016 года № ММВ-7-3/136@. Он действует с 1 июля 2016 года и по настоящее время. С его выходом был признан утратившим силу другой приказ ФНС России от 14 февраля 2012 года № ММВ-7-3/83@, которым был утвержден ранее применяемый и несколько отличавшийся от действующего перечень кодов.

Небольшая ремарка: не следует путать код вида операции и код вида валютной операции. Последний имеет в своем формате 5 цифр и используется при оформлении банковских документов, например, платежного поручения. К приведенному в упомянутом приказом налоговой службы перечню такие коды отношения не имеет, а утверждены они Инструкцией Банка России от 4 июня 2012 года № 138-И.

Всего действующих кодов 24, правда нумеруются они не в сплошном порядке, а с несколькими пропусками в сквозной нумерации. В итоге последним в списке обозначен код «32». Каждый из кодов предназначен для конкретной ситуации, связанной с исчислением НДС. Некоторые коды могут использоваться и в книге покупок, и книге продаж, и журнале учета счетов-фактур, но в то же время часть кодов не универсальна.

Так, не используются в книге покупок коды 10, 14, 21, 29, 30, 31. Коды 16, 17, 19, 20, 22, 23, 24, 25, 32 не применимы при заполнении книги продаж. В журнале учета счетов-фактур нельзя использовать коды 06, 10, 14, 16, 17, 21, 22, 23, 24, 25, 26, 31, 32.

Примеры кодов видов операций

Вообще под каждый из утвержденных кодов в выше приведенном приказе ФНС дано конкретное описание ситуации, связанной с выделением в цене товаров, работ или услуг НДС.

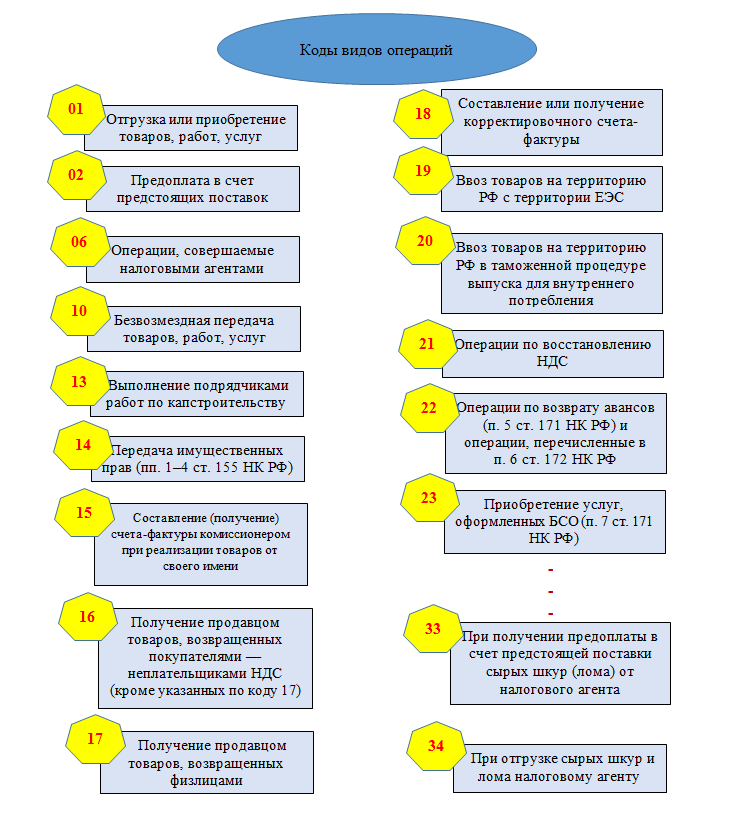

Так, обычный счет-фактура по реализации товаров, работ или услуг будет кодироваться как у продавца, так и у покупателя значением «01». Документ, выставленный на предоплату, предполагает кодировку «02». Безвозмездная передача имущества обозначается в книге продаж кодом «10».

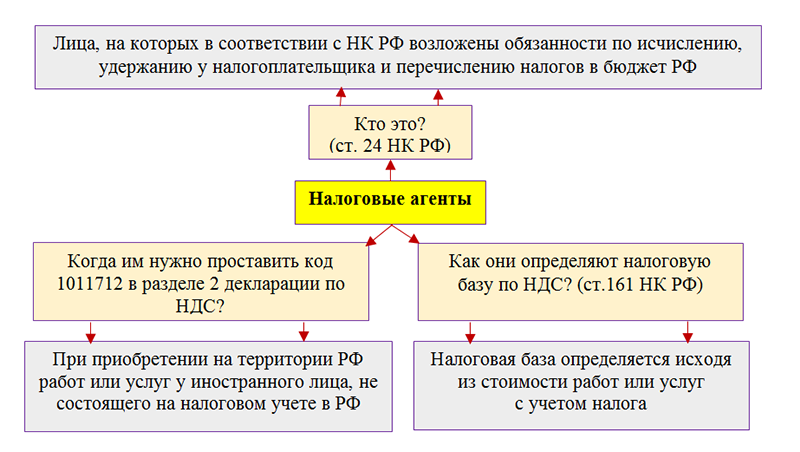

Код «06» используют налоговые агенты, обязанности по исчислению НДС на которых возложены статьей 161 Налогового кодекса. Это российские компании и ИП, которые приобретают на территории РФ товары, работы или услуги у иностранного продавца, не состоящего на налоговом учете в РФ и не исчисляющего НДС самостоятельно. В этой ситуации рассчитать и заплатить налог в бюджет должен именно налоговый агент. А сумму сделки с выделенным НДС он обозначит с кодом «06» в своей книге покупок и книге продаж одновременно.

Код «22» в книге покупок укажет поставщик товара после его отгрузки, если данный товар был предоплачен, и, соответственно, по нему был выставлен счет-фактура на аванс (п. 6 ст. 172. НК РФ). Также этот код связан с вычетом по НДС из-за возврата ранее полученных авансов в виду расторжения договора.

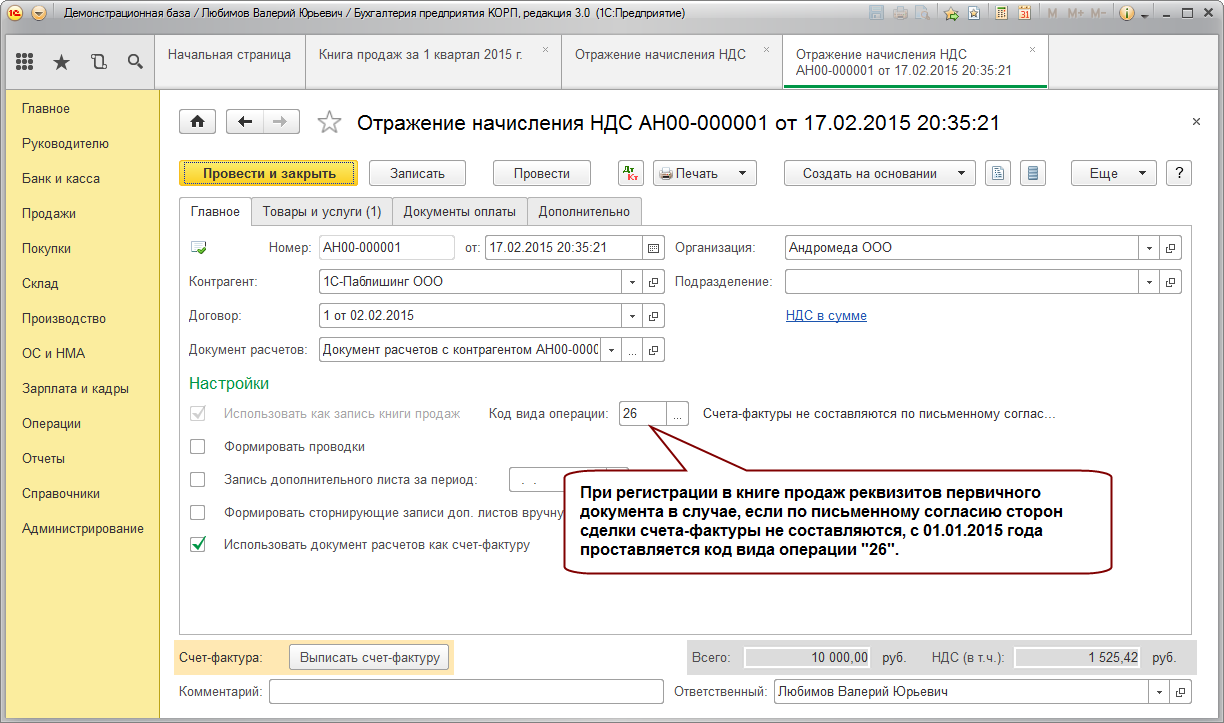

Код вида операции «26» в книге продаж будет означать оформление сводного счета-фактуры, содержащего информацию по реализации товаров, работ и услуг в пользу лиц, не являющихся плательщиками НДС, либо освобожденных от уплаты данного налога. Речь может в данном случае может идти о продажах, например, розничного магазина. Этот же код «26» в книге продаж используется при получении от указанных лиц предоплаты, в том числе частичной в счет предстоящих поставок товаров, работ или услуг.

Шпаргалка от ИФНС

Указывать корректно код вида операции в учетных формах по НДС крайне важно, так как ИФНС анализирует представленную налогоплательщиками информацию в том числе и по данным кодировкам. В целях минимизации количество ошибок в рассматриваемом вопросе Федеральная налоговая служба выпустила уже чуть более года назад официальные разъяснения относительно действующих КВО (Письмо ФНС России от 20 сентября 2016 года № СД-4-3/17657)

В нем подробнейшим образом и с конкретными примерами представлены расшифровки по каждому из предусмотренных законом кодов.

НДС – код вида операции «21»

Налогоплательщики по окончании каждого налогового периода подают налоговую декларацию по НДС. Но помимо этого отчетного документа, они должны оформлять счета-фактуры, вести книгу учета продаж, покупок и ряд других документов, сопровождающих хозяйственные операции. При этом в документах часть информации заменяется кодовыми обозначениями, что позволяет унифицировать подходы к обработке информации. Где может встречаться по НДС код вида операции «21», в каких случаях его используют и для чего – об этом поговорим в нашем материале.

Код «21» в книге продаж (НДС)

Расчет НДС к уплате ведется с учетом начисленного налога по реализации, сумм вычетов, а иногда надо зачесть и восстановленный налог к уплате. Систематизировать учет помогает ведение книг продаж и покупок. Записи в книгу продаж заносятся на основании данных счетов-фактур в соответствии с правилами, утвержденными правительственным Постановлением от 26.12.2011 г. № 1137. В п. 14 этих правил указано, что при восстановлении НДС счета-фактуры, послужившие основанием для принятия налога к вычету, должны регистрироваться в книге продаж с обозначением той суммы налога, которая подлежит восстановлению.

В Письме ФНС от 20.09.2016 г. № СД-4-3/17657@ объясняется, как правильно применять код операции по НДС «21». Он нужен для отражения покупателем процедуры восстановления налога, ранее принятого к вычету. Кодировка характерна для следующих случаев:

- суммы налога по покупке товаров, оплате услуг и работ приняты к вычету до использования права на освобождение от налогообложения, а после отправки соответствующего уведомления об освобождении от исполнения обязанностей налогоплательщика в соответствии с п. 8 ст. 145 НК РФ, НДС восстанавливается;

- восстановление налога будет совершено и при использовании приобретенных ценностей для производства или реализации продукции, местом продажи которой не является РФ;

- при восстановлении налога в случае перечисления покупателем предоплаты по будущим поставкам;

- код «21» НДС в книге продаж должен фигурировать и в случаях, когда налогоплательщик получил из бюджета любого уровня субсидии или бюджетные инвестиции для покрытия ранее понесенных им расходов по приобретению конкретных товаров или оплате услуг, работ;

- при восстановлении сумм налога в рамках правил ст. 171.1 НК РФ – норма распространяется на капитальное строительство подрядчиками объектов недвижимости, на покупку недвижимости, морских или воздушных судов, судов смешанного плавания, двигателей к ним, на закупку товаров, необходимых для проведения строительно-монтажных работ;

- при совершении операций, которые попадают под налогообложение НДС по нулевой ставке.

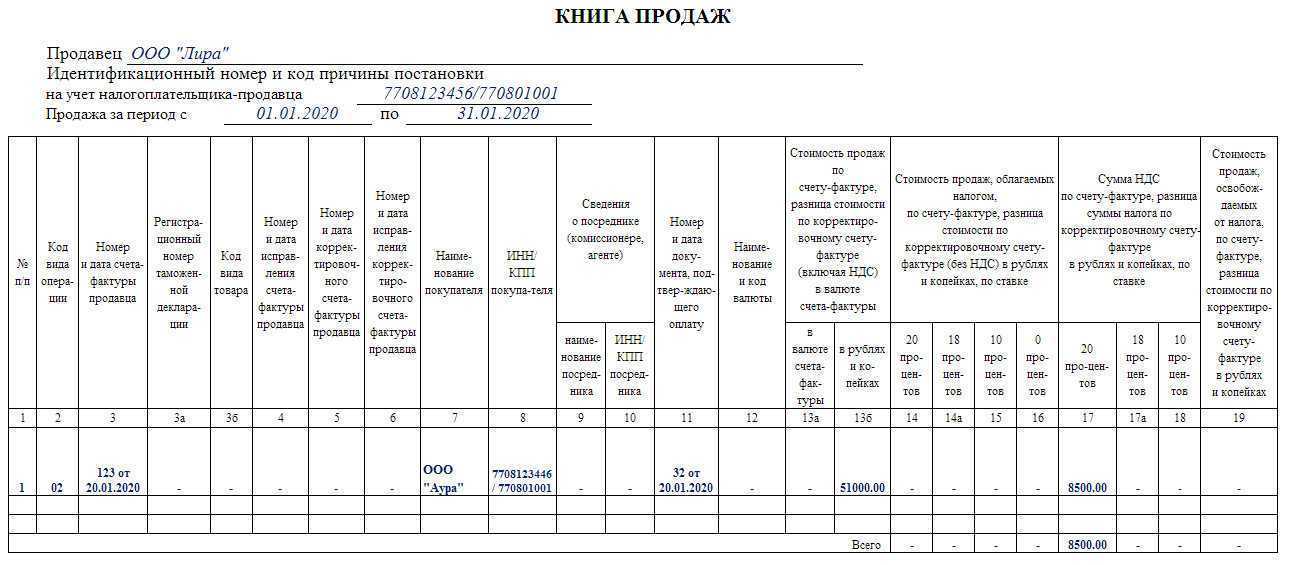

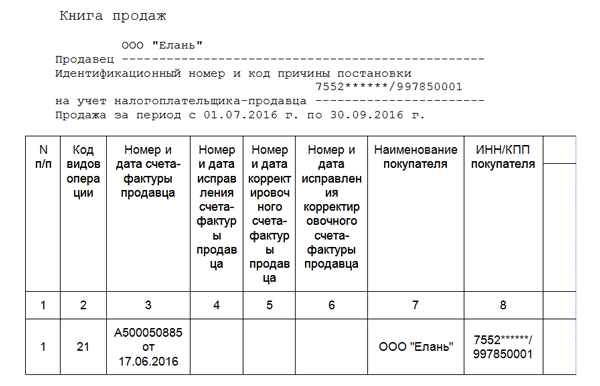

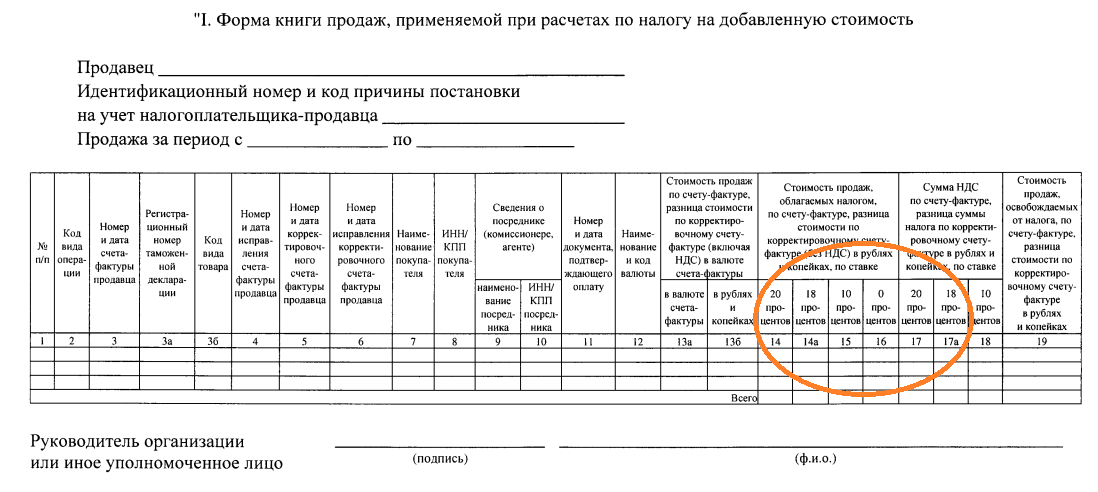

При указании кода «21» надо отразить в книге продаж следующий набор сведений:

- номер счета-фактуры;

- дата документа;

- реквизиты, по которым может быть идентифицирован покупатель – наименование, коды ИНН и КПП (прописываются собственные реквизиты);

- платежное поручение;

- стоимость товаров в соответствии с обозначенным счетом-фактурой с учетом налога и без НДС;

- отдельно выделяется размер НДС.

Код «21» в книге покупок, НДС-декларации

О том, какой именно код должен быть указан в книге покупок и книге продаж в конкретной ситуации, говорится в приложении к Приказу ФНС от 14.03.2016 г. № ММВ-7-3/136@. Код «21» используется исключительно для заполнения книги продаж, в книге покупок он не отражается.

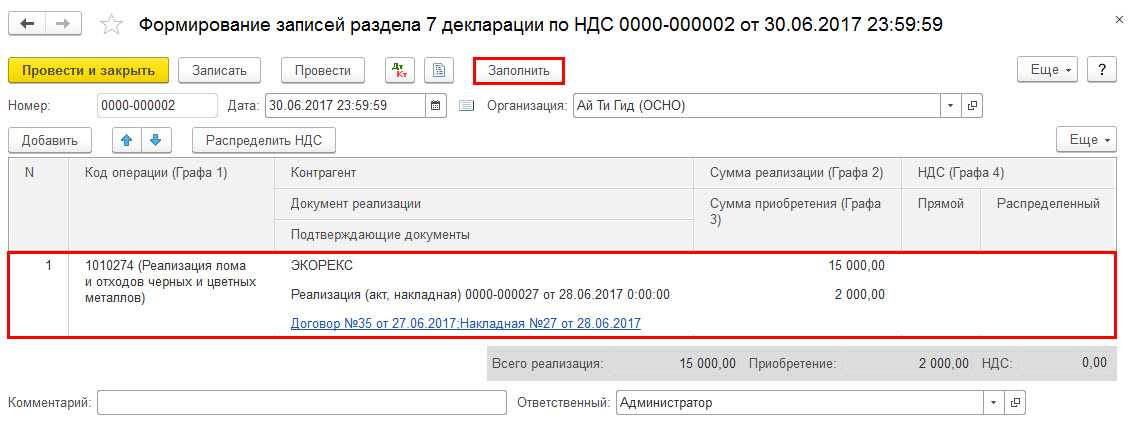

Сведения из книги продаж и книги покупок переносятся в декларацию по НДС. Форма декларации утверждена Приказом ФНС от 29.10.2014 г. № ММВ-7-3/558@ (ред. от 26.03.2021). Данные из книги продаж должны быть занесены в раздел 9 декларации. Код «21» в декларации по НДС надо проставить в поле 010.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

ТОП 5

Еще одна торговая сеть отказалась от крымчан и севастопольцев?

25-летний севастополец умер от коронавируса

В Севастополе в драке из-за маски использовали едкие вещества

Как строят замену Северо-Крымскому каналу

Севастополец запарковал BMW на доте Великой Отечественной войны

Показать все новости

Житель Севастополя признался в убийстве собак

Соседи убийцы собак в Севастополе не согласны с официальной версией расстрела животных

Первый регион ввел QR-коды в общественном транспорте

Новый музейный комплекс в Севастополе может появиться на Мекензиевых горах

Севастопольский художник-акционист заявил о нападении во время съемки ремонта дороги

Показать все новости

Полезная информация по теме

Первое время после введения новых кодов необходимо заполнять в декларациях оба кода. Это связано с тем, чтобы налоговики и бизнесмены не путались по значениям кодов. Главная причина введения новых кодов — обновление декларации по НДС.

В некоторых случаях налогоплательщики забывают поставить код вида операции. Отсутствие кодов в отчетности приведет к ошибкам в отчетности, а также:

- невозможность идентификации конкретной операции налоговиками;

- проблемы с принятием отчетности органами ФНС.

Еще больше полезной информации в том числе по кодам операций в КПП содержится в этом видеоролике:

Значение кода вида операций 21 в книге продаж

Для того, чтобы проверка предоставленных отчетных сведений по уплаченным налогам проходила как можно проще, Федеральная налоговая служба рекомендовала всем участникам налоговых отношений все свои операции отображать в виде специальных кодов.

Функции кодов в книге продаж

В силу того, что в настоящее время количество операций, совершаемых участниками налоговых правоотношений и фиксируемых в отчетной документации очень велико, Федеральная налоговая служба выступила инициатором упрощения заполнения отчетной документации.

Для того, чтобы данная цель была полностью достигнута, ФНС были разработаны специальные методические рекомендации, на основании которых все участники налоговых правоотношений должны заполнять отчетную документацию по полученной прибыли и уплаченным в бюджет налогам.

Особое внимание Федеральная налоговая служба уделила кодам операций, которые используются в книгах покупок и продаж. В силу того, что наибольшее количество сведений отражается именно в этом документе, именно в них нашло распространение использования кодов операций в таких документах

В силу того, что наибольшее количество сведений отражается именно в этом документе, именно в них нашло распространение использования кодов операций в таких документах.

Основной функцией кодов операций является как раз упрощение толкования сведений, заполняемых в рамках представления отчетной информации.

Наибольшее распространение коды операций получили с января 2017 года, так как с этой даты книги продаж и покупок могут сдаваться в налоговую инспекцию только в электронном виде для облегчения проверки сведений.

Оплачивается ли больничный во время отпуска — это вопрос, который тревожит многих работников.

Вы заболели во время прохождения испытательного срока? Не беда! Узнайте подробно о своих правах, прочитав эту статью.

Значение кода 21

Код вида операции 21 используется в соответствии с требованиями налогового законодательства только в том случае, если организация, представившая отчетность, восстановила суммы налогов в соответствии с положениями статьи 145 (пункт ![]() и статьи 170 (пункт 3) Налогового Кодекса Российской Федерации.

и статьи 170 (пункт 3) Налогового Кодекса Российской Федерации.

При этом, под восстановлением суммы налога понимается осуществление налогового вычета в адрес налогоплательщика, если до начала процедуры освобождения от уплаты налогов он такую пошлину в бюджет оплатил, хотя имел право и не вносить средства в казну.

Кроме того, данный код используется также и в том случае, если было произведено внесение средств по НДС по основным ставкам при реализации определенных групп товаров, а в последующем в рамках отчетного налогового периода законодатель принял решение сделать ставку нулевой.

В этом случае также происходит восстановление налога, о чем продавец в книге продаж должен указать информацию путем использования кода вида операций 21.

Если в книгу продаж вносятся данные по данному коду, то они должны быть отражены следующим образом:

- дата и номер счета-фактуры, по которым произошло восстановление налога;

- наименование, ИНН и КПП покупателя (в данной графе необходимо указать свои собственные реквизиты);

- сведения о платежном поручении, по которому осуществлялись платежи;

- стоимость товаров по представленному к налогообложению счету-фактуре, сумма налога на добавленную стоимость и стоимость товара без такого налога.

Коды видов операций были созданы Федеральной налоговой службой в целях облегчения проверки представленной отчетной информации, объем которой постоянно увеличивается.

Одним из кодов считается код 21, который указывается продавцом в книге продаж в том случае, если он смог восстановить налог. Для того, чтобы представленная под данным кодом информация была признана достоверной, соответствующая запись в книге продаж оформляется в строгом соответствии с рекомендациями ФНС.