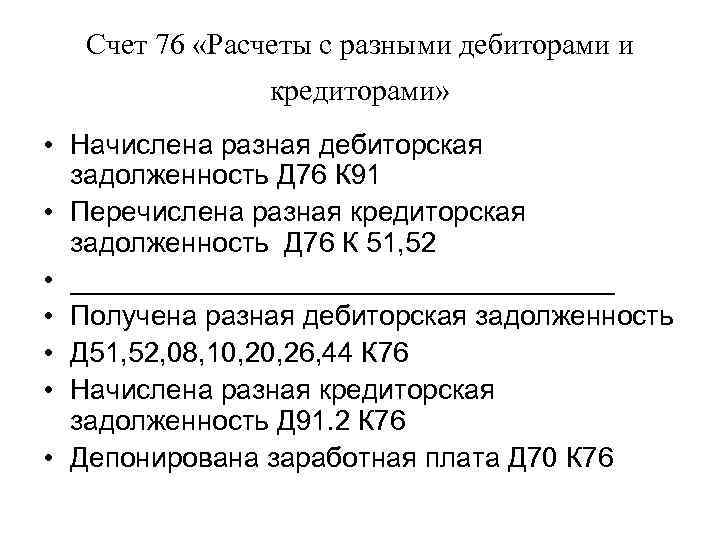

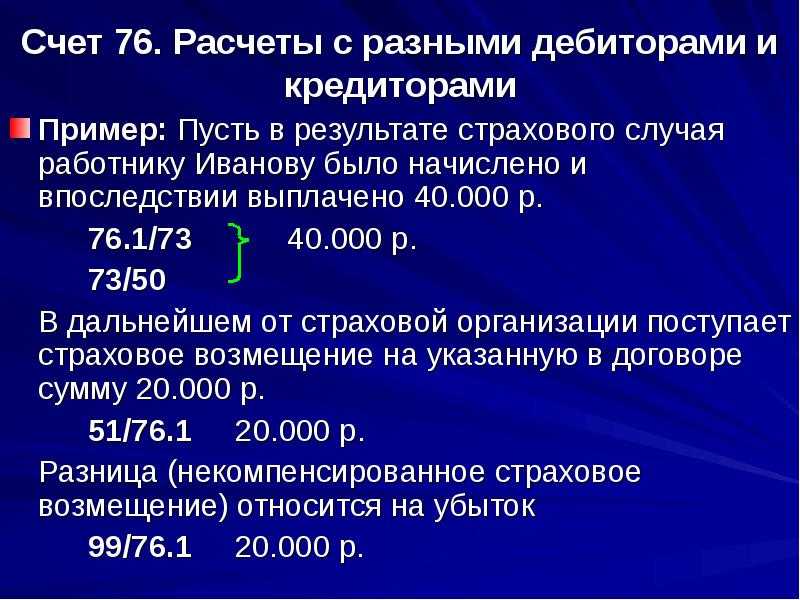

Необходимость и значение 76 позиции

По 76 счету записываются данные, которые имеют отношение к следующим операциям:

- страхование;

- претензии в области договорных отношений;

- депонирование заработной платы сотрудников;

- осуществление расчетов по исполнительным судебным бумагам.

В общем и целом можно сказать, что по указанному счету компании отражают данные по всем тем сведениям, которые нельзя отразить на остальных имеющихся позициях.

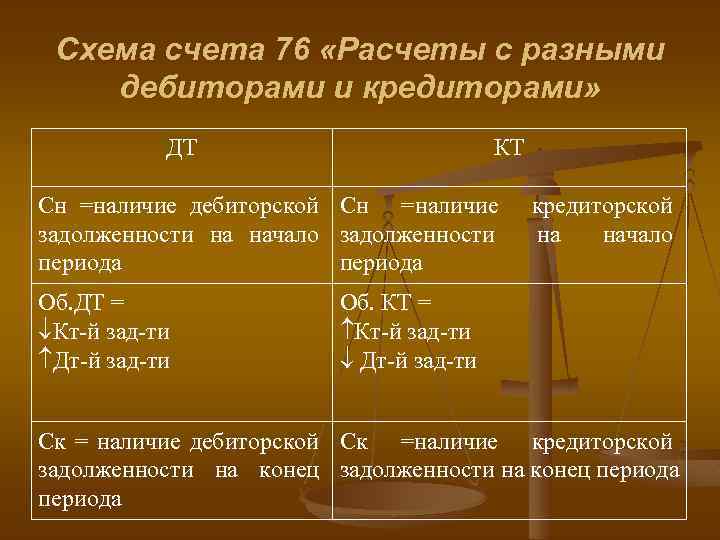

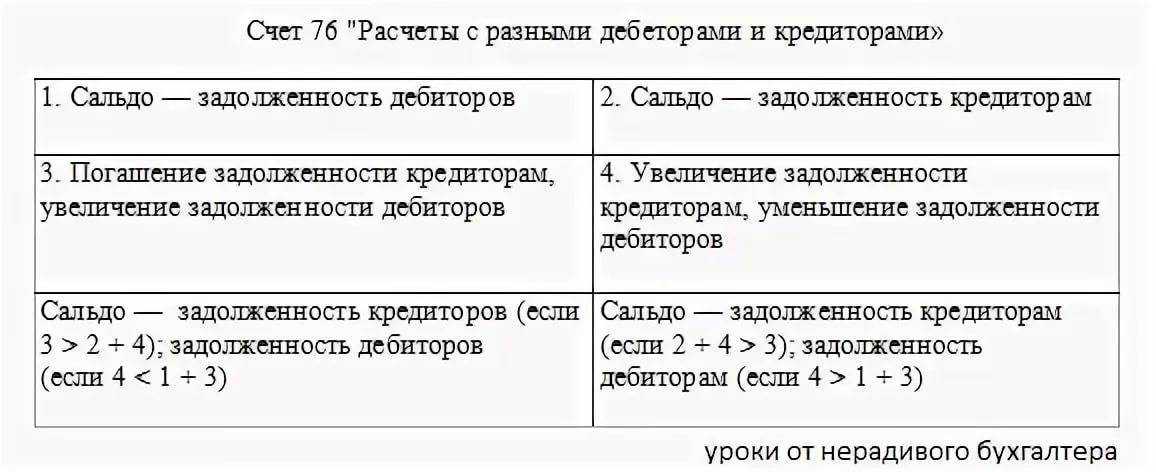

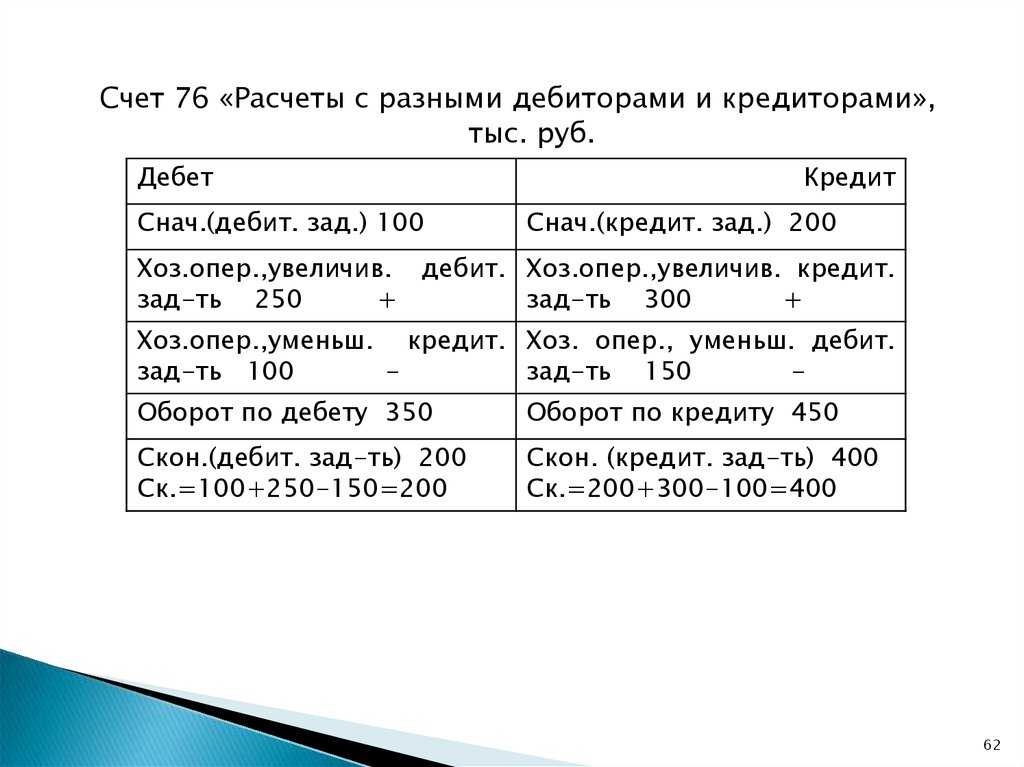

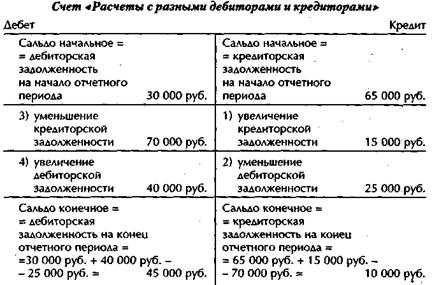

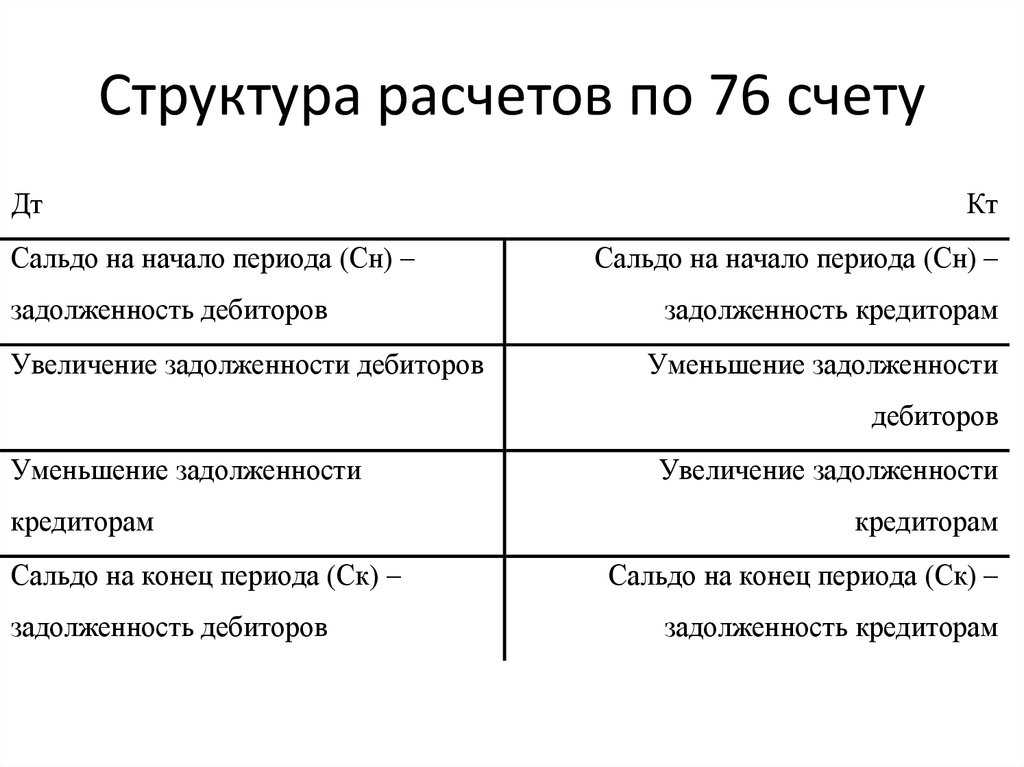

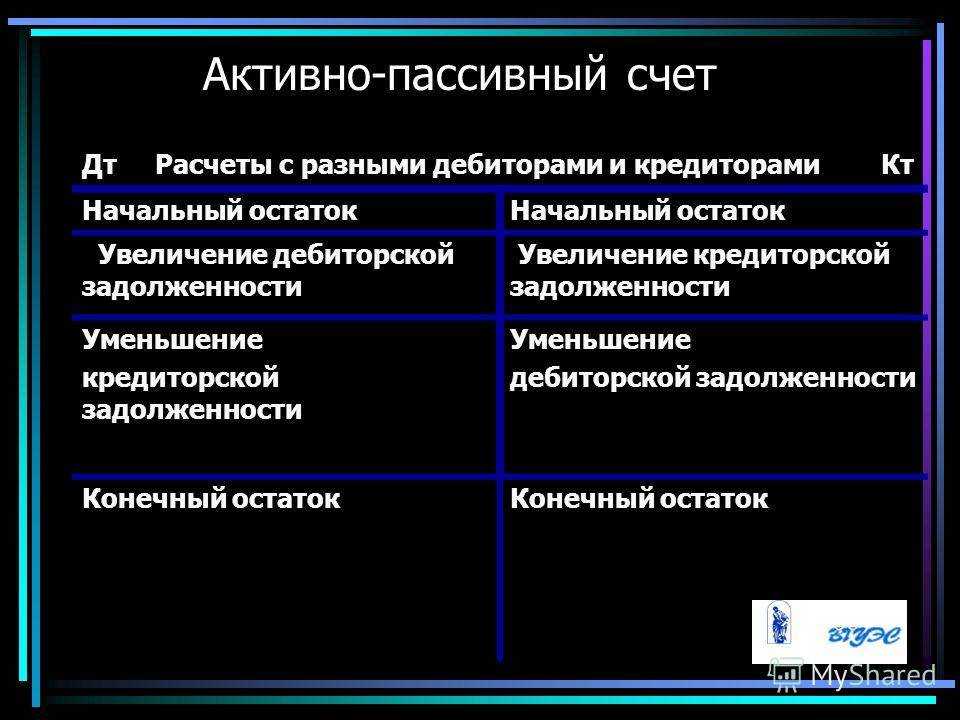

По характеру обозначенный счет считается активно – пассивным, т.е. по нему на конец отчетного периода может сложиться как дебетовое, так и кредитовое сальдо. При этом, в случае первого варианта мы говорим о дебиторской задолженности компании, а во втором случае показывается задолженность компании перед контрагентами.

Что касается формы №1 финансовой отчетности, то дебетовое сальдо по 76 позиции переносится в строку 1230, а в случае с кредитовым остатком цифры переносятся в строку 1520 отчетности.

Cч 76: депонированные суммы

По субсчету 76.04 отражают сумму заработной платы не выданной в установленный срок и депонированной организацией. Срок, в течение которого деньги, полученный в банке на заработную плату должны быть выданы работникам устанавливает руководитель организации. Однако он не может быть больше 5 дней с момента получения наличных в банке. Срок выдачи заработной платы фиксируют в ведомости (№ Т-49) или платежной ведомости (№ Т-53).

Если работник не получил заработную плату, то невыплаченная сумма должна быть депонирована. Депонирование оформляют в последний день выдачи зарплаты. При закрытии ведомости кассир должен:

- Внести отметку «Депонировано» в графе «Подпись» напротив фамилий работников, которым зарплата не выдана;

- В конце ведомости сделать запись о суммах, которые были выплачены и которые подлежат депонированию;

- Сумму денег, которая фактически была выдана записать в кассовую книгу.

При депонировании не выданной заработной платы сделайте проводки:

-

Дебет 70 Кредит 76.04

депонирована не полученная сотрудником зарплата; -

Дебет 51 Кредит 50

зачислена сумма депонированной зарплаты.

Зарплату, которая была депонирована включают в расходы того месяца, за который она была начислена. Это правило применяют если организация ведет бухгалтерский учет по методу начисления. Если же учет ведется по кассовому методу, то в расходах зарплату отражают только после ее фактической выдачи работнику.

Бухгалтерские проводки

Типовыми проводками для 76 спецсчета будут:

- Дт 01 Кт 76 Списание приобретенных ОС в счета кредиторской задолженности;

- Дт 51 Кт 76 Поступление денег от поставщиков на расчетные счета;

- Дт 10 Кт 76 Списание расходных материалов в кредиторской задолженности;

- Дт 76 Кт 20 Снижение количества незавершенных ОС за счет средств дебиторов;

- Дт 76 Кт 50 Произведение оплаты наличными кредиторам через кассу организации.

Важно! Проводки на 76 бух счете подразделяются на различные типы, среди которых страхование имущества и ценностей, страхование личности и сотрудников, отражение расчетов по претензиям, учет полученных дивидендов и др. Это помогает еще лучше структурировать данные

Анализ балансового спецсчета 76 можно провести по его карточке или по ОСВ

Таким образом, счет 76 в бухгалтерии — это регистр, отображающий обобщенные данные по расчетным операциям с дебиторами и кредиторами, не относящимся к группам в спец счетах 60-75. Счет 76АВ используется для получения претензий и страховых сумм по дебет/кредит задолженностям. Его аналитика проводится аналогично других бухсчетов на основе ОСВ и специальных аналитических карточек счета.

https://www.youtube.com/watch?v=bI7Tr1pceZ0

Счет 76 в бухгалтерском учете: проводки, субсчета и примеры

Существует масса операций, связанных с расчетами с прочими дебиторами и кредиторами, когда необходимо применение 76 позиции. В рамках настоящей темы мы рассмотрим, как и с какими субсчетами работает обозначенная позиция, какие бухгалтерские записи при этом вводятся, а также разберем один из практических случаев.

Необходимость и значение 76 позиции

76 счет считается специальным и используется для отражения сведений о взаиморасчетах иными контрагентами, а также для учета тех сделок, которые не попадают под определения 60 и 75 счетов.

По 76 счету записываются данные, которые имеют отношение к следующим операциям:

- страхование;

- претензии в области договорных отношений;

- депонирование заработной платы сотрудников;

- осуществление расчетов по исполнительным судебным бумагам.

В общем и целом можно сказать, что по указанному счету компании отражают данные по всем тем сведениям, которые нельзя отразить на остальных имеющихся позициях.

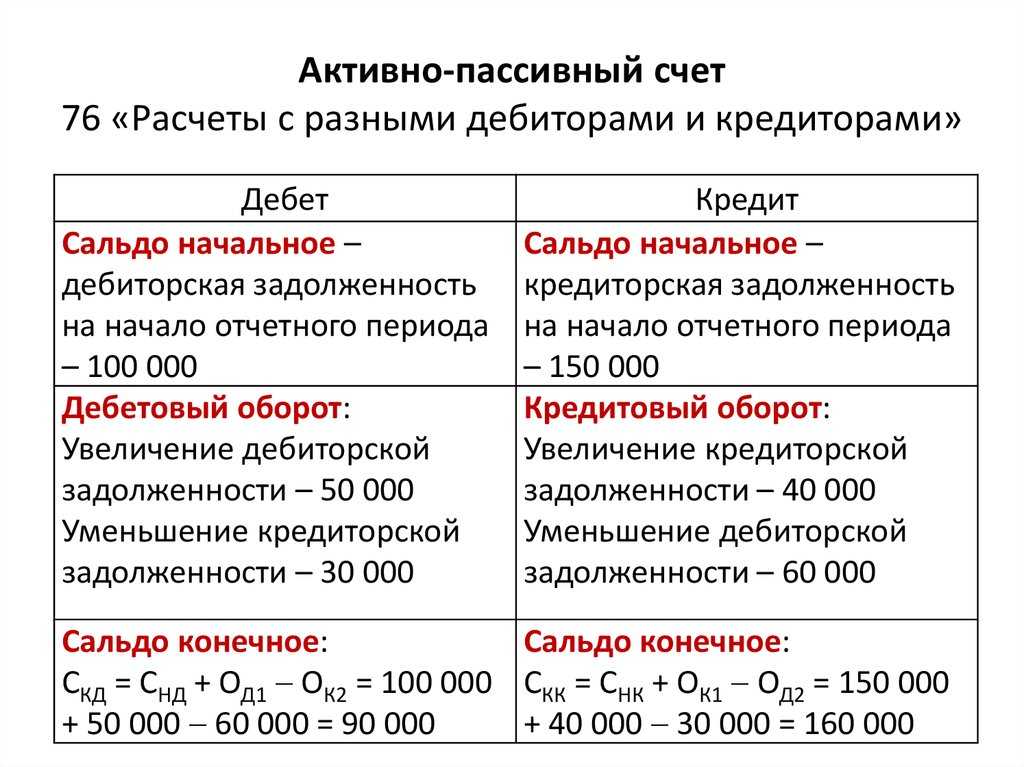

По характеру обозначенный счет считается активно – пассивным, т.е. по нему на конец отчетного периода может сложиться как дебетовое, так и кредитовое сальдо. При этом, в случае первого варианта мы говорим о дебиторской задолженности компании, а во втором случае показывается задолженность компании перед контрагентами.

Что касается формы №1 финансовой отчетности, то дебетовое сальдо по 76 позиции переносится в строку 1230, а в случае с кредитовым остатком цифры переносятся в строку 1520 отчетности.

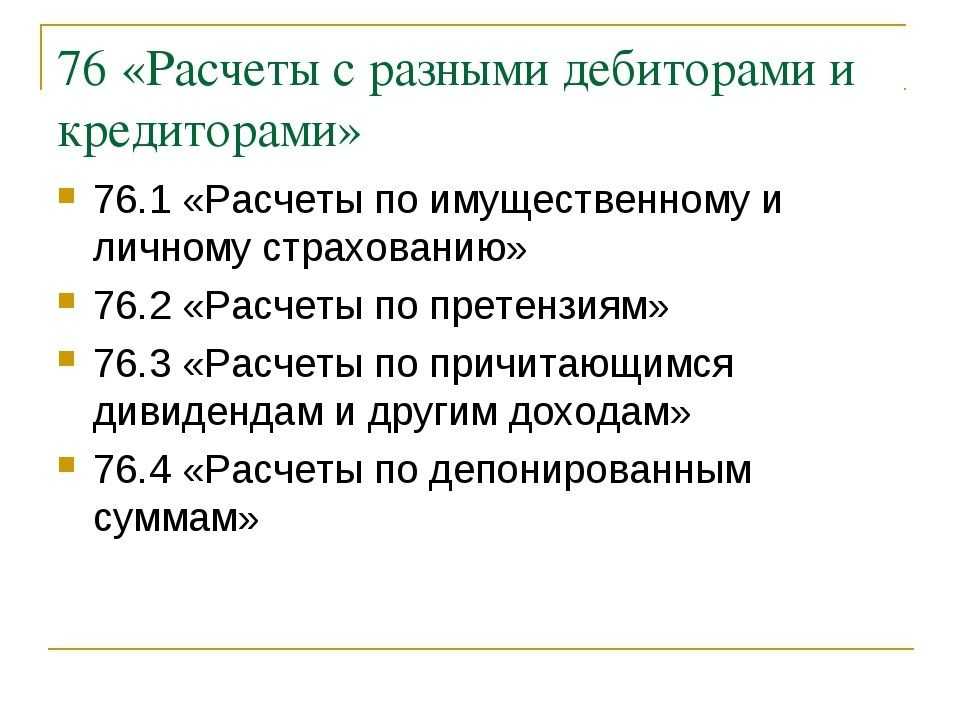

Применяемые субсчета

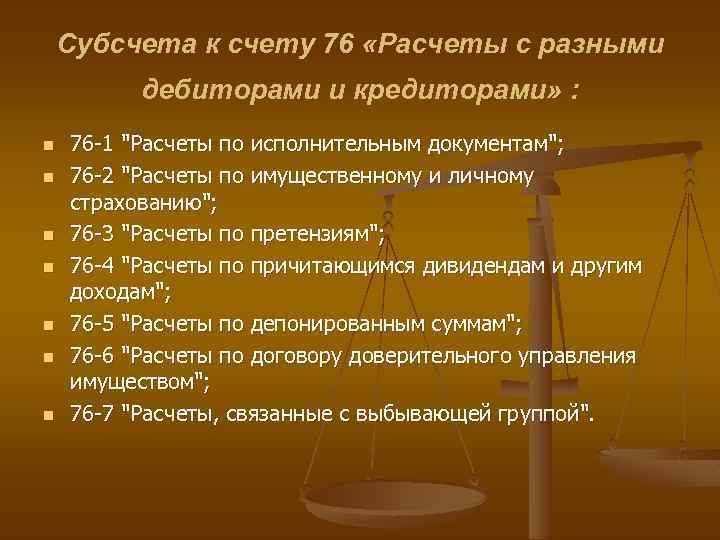

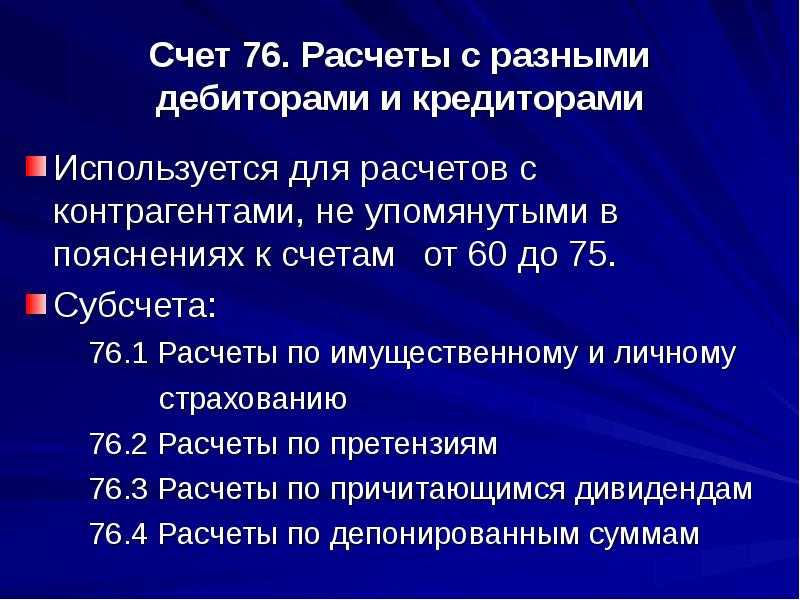

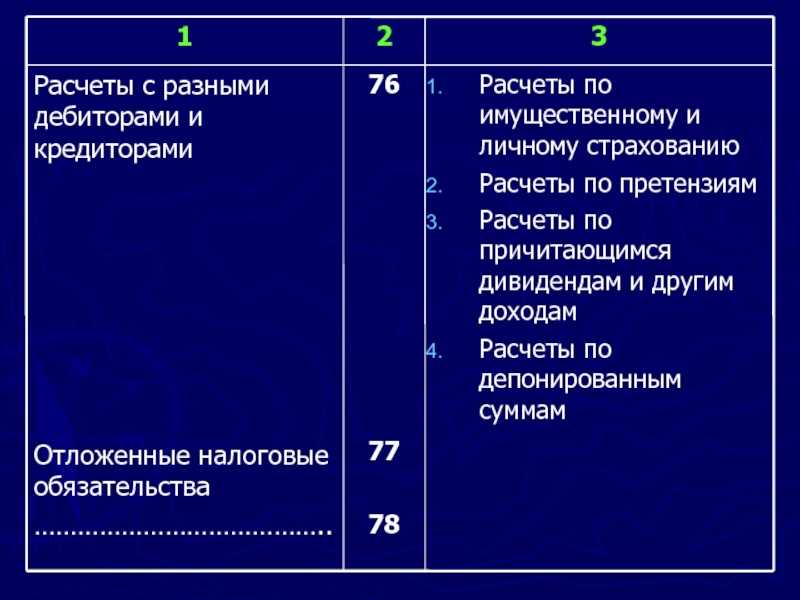

У 76 позиции существуют следующие субсчета:

1) 76.1 – осуществление взаиморасчетов по страхованию личного и имущественного характера;

2) 76.2 – осуществление платежей по судебным претензиям;

3) 76.3 – взаиморасчеты по дивидендам;

4) 76.4 – ведение платежей по депонированным средствам и т.п.

В рамках первого субсчета компания показывает суммы по расчетам по имущественному и личному страхованию, где организация играет роль лица, страхующего свои ценности либо интересы сотрудников.

Аналитика по субсчету 76.1 осуществляется в разрезе страховщиков и отдельных договоров страхования.

В данной ситуации аналитический учет ведется в разрезе каждого дебитора и каждой претензии.

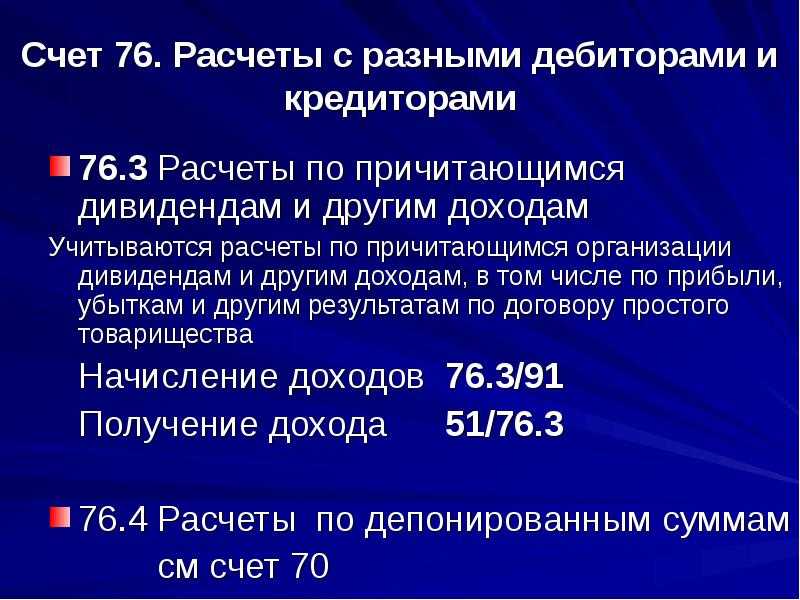

По субпозиции 76.3 компании ведут учет по причитающимся в их пользу дивидендам и иным доходам, включая прибыли и убытки, а также полученным результатам по договорам простого товарищества.

Базовые бухгалтерские записи

Типовые бухгалтерские записи по 76 счету отражаются следующим образом:

1) Дт 76.01

Кт 51- перевод средств с депозита до востребования компании по решению суда;

2) Дт 76.01

Кт 50 – выплата наличных денег из кассы по судебному постановлению;

3) Дт 70.04

Кт 76.02 – перечисление депонированной заработной платы;

4) Дт 76.02

Кт 50 – выплата из кассы предприятия депонированной зарплаты;

5) Дт 76.10

Кт 99.03 – начисление суммы страхового возмещения и т.д.

Один из практических примеров

Представим, что некое предприятие застраховало помещение производственного характера от возможного пожара. Ежегодный размер страховых выплат составляет в соответствии с договором 23 000,0 р. Сумма страхового возмещения составляет при этом 460 000,0 р. В данной ситуации были отражены следующие бухгалтерские проводки:

1) Дт 20

Кт 76.01 – 23 000,0 р., ежегодная сумма страховых платежей;

2) Дт 76.1

Кт 51 – 23 000,0 р., выплата страхового платежа.

Заключение

В заключении следует добавить, что на практике может быть масса вариантов взаиморасчетов с различными контрагентами, где компания выступает как в качестве дебитора, так и кредитора.

Все эти показатели могут отразиться на финансовом состоянии каждого предприятия.

И задача бухгалтерской службы в данном случае заключается в том, чтобы правильно отразить все эти операции и обеспечить руководство соответствующей информацией для того, чтобы последнее могло принять необходимое управленческое решение.

Примеры проводок по субсчетам 76 счета

Пример 1. Отражение НДС по предоплате по счету 76.АВ

Допустим, 06.02.2017г. ООО «Весна» получило предварительную оплату от ООО «Лето» в размере 47 200 руб. В счёт предоплаты 08.02.2017г. был отгружен товар.

Для отражения НДС по предоплате по субсчету 76.АВ бухгалтер ООО «Весна» сформировал следующие проводки:

| План счетов бухгалтерского учета | Положения о бухгалтерском учете (ПБУ) | |||

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 62.02 | 47 200 | Получен аванс от ООО «Лето» | Банковская выписка |

| 76.АВ | 68.02 | 7 200 | Начислен НДС (аванс) | Счёт, книга продаж, платёжное поручение |

| 62.01 | 90.01 | 47 200 | ООО «Весна» отгрузила товар | Расходная накладная |

| 90.03 | 68.02 | 7 200 | Начислен НДС (реализация) | Расходная накладная, счёт |

| 62.02 | 62.01 | 47 200 | Предварительная оплата зачтена | Бухгалтерская справка-расчёт |

| 68.02 | 76.АВ | 7 200 | НДС принят к вычету (реализация) оплачена авансом) | Счёт, книга продаж |

Пример 2. Проводки по услугам ЖКХ по счету 76.05

Рассмотрим проводки по услугам ЖКХ между УК и жильцами по субсчету 76.05 в таблице:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 76.06.01 | 76.05.01 | 4 000 | Начислены коммунальные платежи | Счёт |

| 76.06.01 | 86 | 1 500 | Взносы на содержание и ремонт и прочие целевые | |

| 76.06.01 | 60 | 5 500 | Отражение задолженности перед поставщиком услуг | Договор, акт выполненных работ |

| 51 | 76.06.01 | 5 500 | Поступление оплаты от квартиросъемщика | Банковская выписка |

| 60 | 51 | 5 500 | Оплачено поставщику | Платёжное поручение |

Пример 3. Проводки по продаже квартиры работнику по счету 76.09

Предположим, Хлебцов А.И. является очень ценным работником ООО «Осень». В дополнительном соглашении к трудовому договору прописано условие, что Хлебцов может купить у ООО «Осень» квартиру дешевле покупной цены при условии, что он отработает в компании минимум 5 лет и 4 года после покупки квартиры.

Бухгалтер ООО «Осень» сформировал следующие проводки по продаже квартиры работнику по субсчету 76.09:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 76.09 | 51 | 3 000 000 | Хлебцов А.И. оплатил стоимость квартиры ООО «Осень» | Платёжное поручение |

| 41 | 76.09 | 3 500 000 | Принята на учёт квартира | Акт приёма-передачи |

| 51 | 73 | 3 000 000 | Поступили денежные средства от Хлебцова А.И. | Банковская выписка |

| 73 | 91.01 | 3 000 000 | Оформлена передача квартиры собственнику | Акт приёма-передачи подписан |

| 91.02 | 41 | 500 000 | ООО «Осень» списало стоимость проданной квартиры | Акт приёма-передачи |

Бухгалтерский 76 счет: сальдо, кредит, дебет, проводки

Не скучно правда? Нужно еще перезаполнить и перепровести документ «Регистрация оплаты от покупателей для НДС» за тот же период. Теперь мы добились правильного сальдо по регистру «НДС расчеты с покупателями» и правильного оборота. Замечу, что правильный оборот (именно оборот) по регистру «НДС расчеты с покупателями» совсем не обязательно совпадает с оборотами по бухгалтерским регистрам. Например в нашем случае, он отличается на 8000 руб. все из-за того же документа «Платежный ордер на списание денежных средств». Но сальдо должно совпадать. А в большинстве случаев будут совпадать и обороты регистра «НДС расчеты с покупателями» и бухгалтерских регистров, в которых отражаются расчеты с покупателями.

И вот теперь, исправив предыдущий период, можно вновь вернуться к текущему периоду. Перезаполнить и перепровести документ «Регистрация оплаты от покупателей для НДС» уже в текущем периоде, убедиться в том что содержание регистра «НДС расчеты с покупателями» (см. Рис.8) соответствует анализу субконто по контрагенту, затем перезаполнить и перепровести документ «Формирование записей книги покупок». И получим наконец правильные суммы по вычету НДС с авансов, полученных от покупателей и зачтенных (см. Рис.9).

Рис.8 Отчет по регистру «НДС расчеты с покупателями» после исправлений.

Рис.9 Анализ субконто по контрагенту после всех исправлений.

Конечно и содержание регистра «НДС с авансов» теперь правильное (см. Рис.10). Правильное и содержание регистра «НДС покупки», предназначенного для хранения информации о суммах НДС для формирования книги покупок и заполнения декларации по НДС, а значит будет верно заполнен отчет «Книга покупок».

Рис.10 Отчет по регистру «НДС с авансов» после исправлений.

Список всех статей из цикла «1С: Бухгалтерия 8. Ошибки в учете НДС»:

Успехов Вам, коллеги.

Борис Балясников, март 2010г.

Ввод остатков по счетам раздела «Расчеты»

Субсчет 76.55 «Прочие расчеты с разными дебиторами и кредиторами (в валюте)».

Субсчет предназначен для обобщения информации о прочих расчетах и иностранных валютах, не выделенных на отдельные субсчета счета 76 «Расчеты с разными дебиторами и кредиторами».

По субсчету предусмотрен двухуровневый аналитический учет:

- по каждому дебитору и кредитору – субконто1, которому соответствует справочник «Контрагенты»;

- по отдельным основаниям расчетов – субконто2, которому соответствует справочник «Договоры».

Для ввода начальных данных по этому субсчету необходимо занести в справочник «Контрагенты» информацию обо всех дебиторах и кредиторах, а в справочник «Договоры» – информацию обо всех основаниях этих расчетов.

После этого документом «Ввести операцию вручную» введите ненулевые остатки по всем объектам аналитического учета:

Для дебетовых остатков:

Д76.55 /Элемент справочника «Контрагенты/ /Элемент справочника «Договоры» / К00 «Сумма».

Для кредитовых остатков:

Д00 К76.55 /Элемент справочника «Контрагенты/ /Элемент справочника «Договоры»/ «Сумма».

…где «Сумма» – сумма прочих расчетов в иностранных валютах.

Обратим внимание на то, что для субсчета 76.55 предусмотрен валютный учет. Для автоматического перевода валюты в рубли при формировании проводок по этим счетам, надо настроить справочник «Валюты» на дату начала ведения учета в программе

Субсчет 76.АВ «НДС по авансам и предоплатам»

Субсчет 76.АВ «НДС по авансам и предоплатам».

Субсчет 76.АВ предназначен для обобщения информации о расчетах по суммам налога на добавленную стоимость с авансов и предоплат.

По субсчету предусмотрен двухуровневый аналитический учет:

- по покупателям и заказчикам, от которых поступили авансы под предстоящую отгрузку товаров, продукции, выполнения работ и оказания услуг – субконто1, которому соответствует справочник «Контрагенты»;

- выписанным на аванс счетам-фактурам – субконто2, которому соответствуют документы «Счет-фактура выданный».

Для ввода начальных данных по этому субсчету необходимо занести в справочник «Контрагенты» информацию по покупателям и заказчикам, от которых поступили авансы под предстоящую отгрузку товаров, продукции, выполнения работ и оказания услуг.

После этого по каждому оставшемуся на начало работы в программе авансу создать документы «Счет-фактура выданный».

Для этого нужно сделать следующее.

Для ввода счет-фактуры на аванс, поступивший от покупателя, выберите пункт «Счет-фактура выданный» из подменю «Счета-фактуры» меню «Документы» главного меню программы.

На экране откроется меню «счета-фактуры выданного» покупателю.

В верхней части экрана три закладки: «Шапка», «Табличная часть», «Корр. счет и номер ГТД».

При вводе по умолчанию открывается меню закладки «Шапка».

Разъяснения по расчетам по претензиям

Разработчики плана предлагают дебетовать субсч. 76.2 с момента возникновения, по мнению руководства предприятия, нарушения договорных условий. Но при этом появляется необходимость зарезервировать риск. В действительности, если администрация предприятия считает, что кто-либо из работников, контрагентов, поставщиков виновен в ущербе, причиненном компании, а указанные лица признают претензии и дают расписку, что готовы возместить вред, то проблем не возникнет. В этом случае бухгалтер будет дебетовать субсч. 76.2 и кредитовать статьи недостающих ценностей, финансовых результатов, расчетов и проч. Лица, которым администрация предъявляет претензии, могут быть полностью или частично не согласны с ними. В этом случае бухгалтер может выбрать один из вариантов:

- Дебетовать субсч. 76.2 и кредитовать счета по недостающим ценностям.

- Осуществлять запись по Д-ту сч. 94.

В проводках по субсч. 76.2, как и любому другому счету по расчетам с дебиторами, следует помнить, что никому нельзя вменить обязательства без согласия. Если при возникновении претензии будет сделана соответствующая запись сразу, то возникнет долг. При этом уверенности в том, что дебитор согласится с ним, нет. В связи с этим бухгалтеру, следующему рекомендациям разработчиков плана, нужно сразу же создать резерв:

- Д-т 91.2.

- К-т 63.

Если это правило проигнорировать, то можно легко скрыть хищения, искажения, недостачи, растраты путем создания фиктивного имущества в форме псевдодебиторской задолженности. Неизбежное ее списание впоследствии позволит спрятать и реальную прибыль. Сумма формируемого резерва должна предусматривать оправданный минимальный размер претензии, в получении которого нет сомнений. Тем не менее целесообразнее придерживаться правила о том, что дебитором нельзя никого сделать без получения согласия. До признания недостачи ответчиком и до того, как будет вынесено судебное решение, бухгалтеру следует отразить сумму иска по Д-ту сч. 94. После согласия должника возместить ущерб составляется запись:

- Д-т 76.2.

- К-т 94.

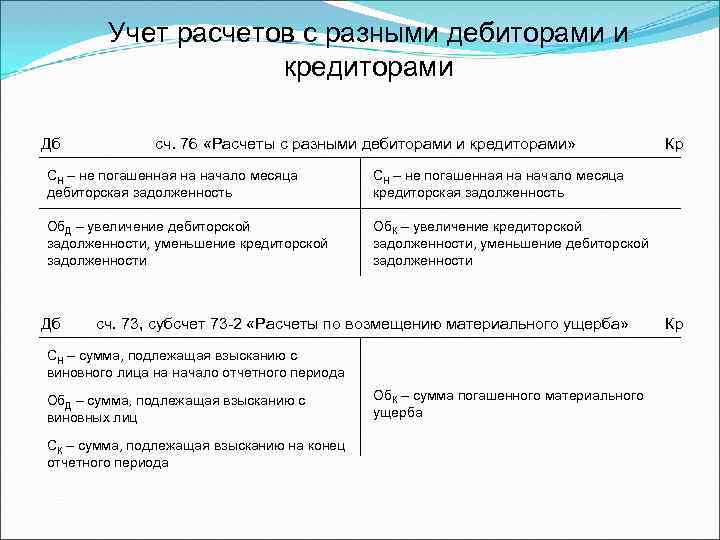

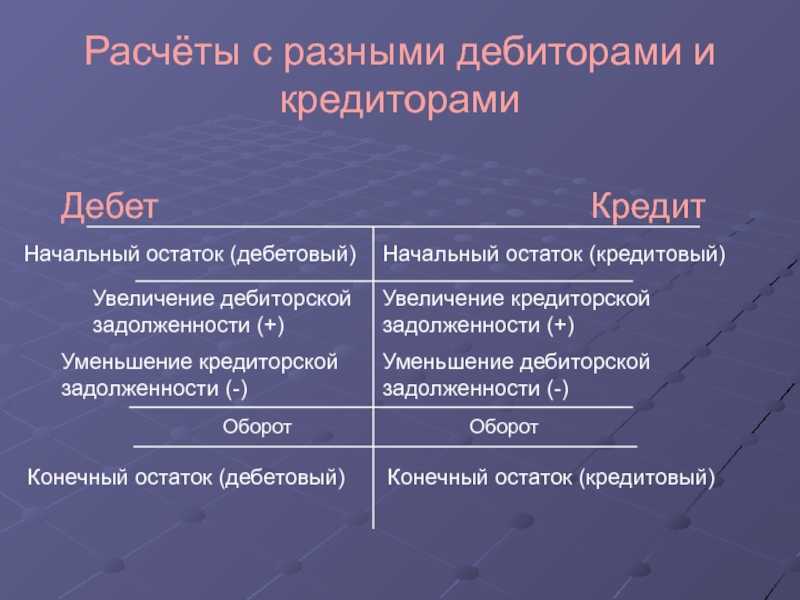

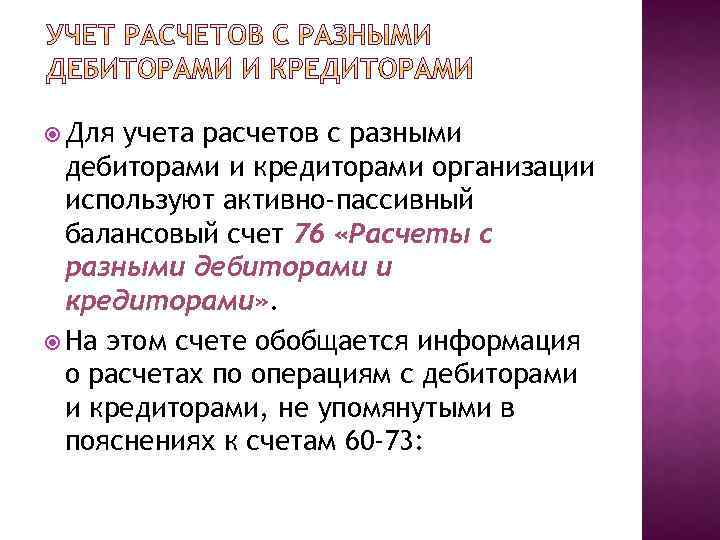

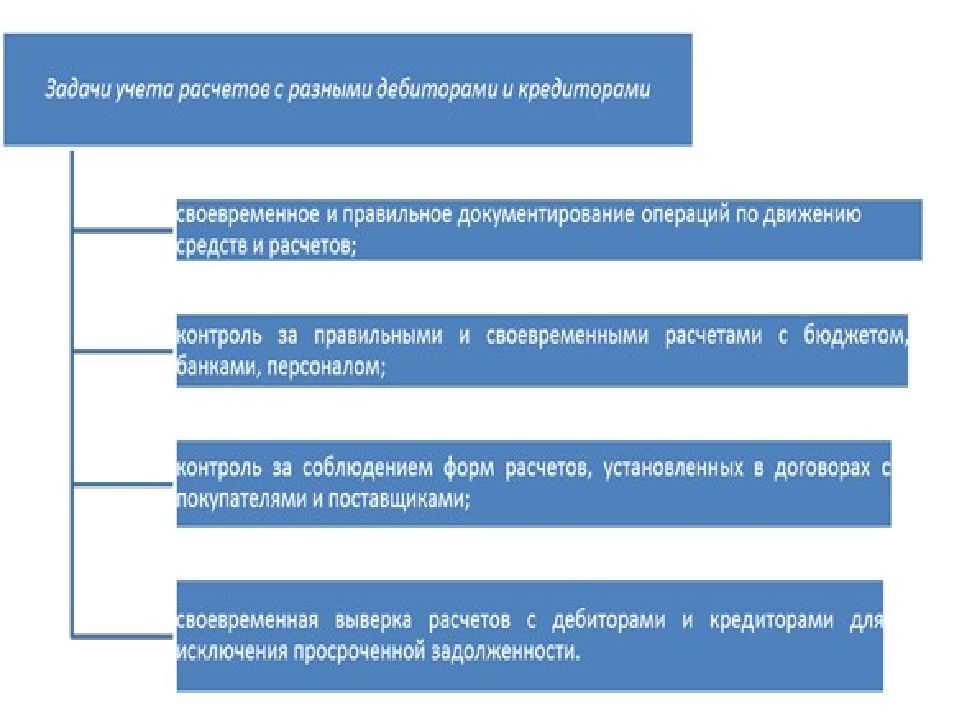

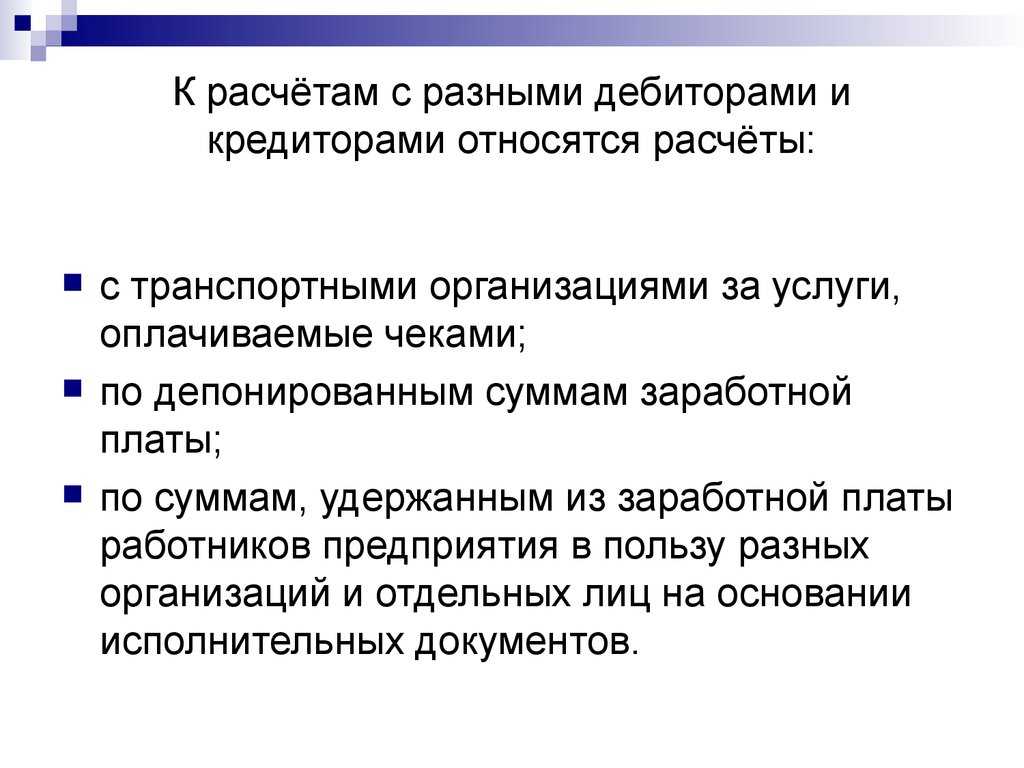

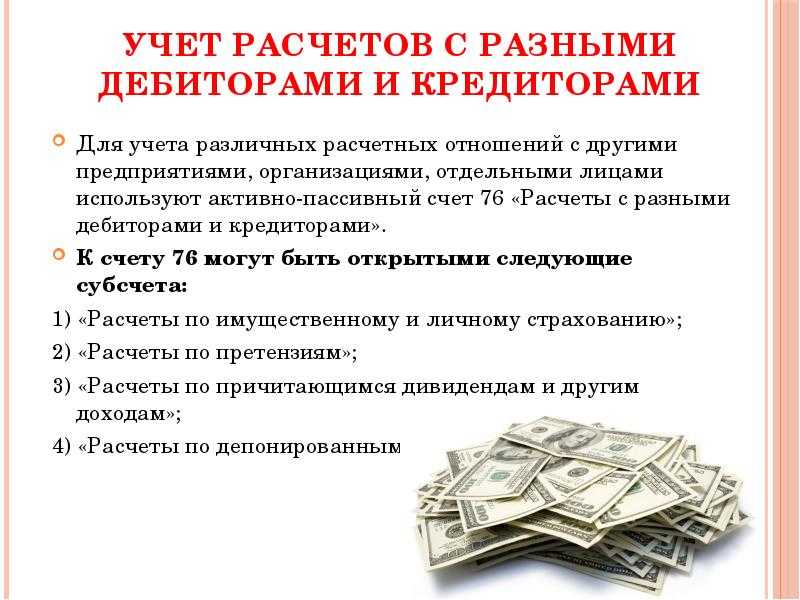

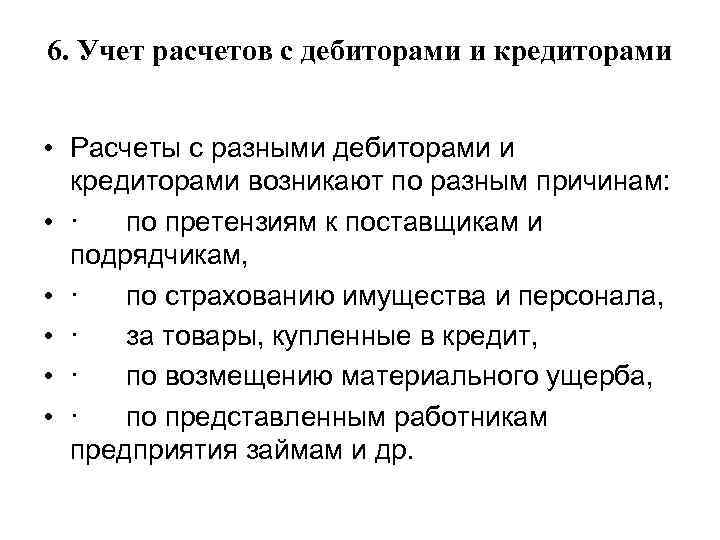

Учет расчетов с разными дебиторами и кредиторами

Для учета расчетов с разными дебиторами и кредиторами организации используют активно-пассивный балансовый счет 76 «Расчеты с разными дебиторами и кредиторами». На этом счете обобщается информация о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60–73:

- по имущественному и личному страхованию;

- по претензиям;

- по суммам, удержанным из оплаты труда работников организации в пользу других организаций и отдельных лиц на основании исполнительных документов или постановлений судов, и др.

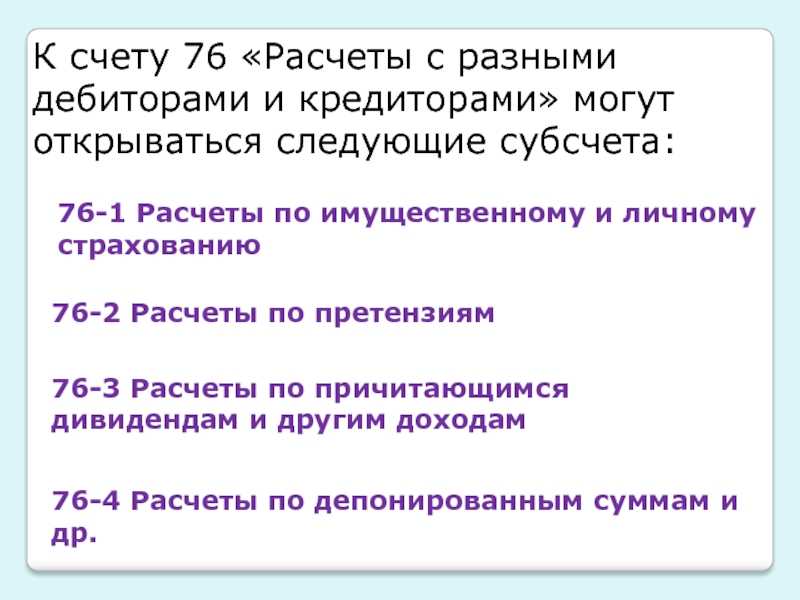

К счету 76 «Расчеты с разными дебиторами и кредиторами» могут открываться следующие субсчета:

76-1 «Расчеты по имущественному и личному страхованию» – отражаются расчеты по страхованию имущества и персонала (кроме расчетов по социальному страхованию и обязательному медицинскому страхованию) организации, в которых организация выступает страхователем. При этом страхование бывает двух видов: обязательное (по требованиям законодательства) и добровольное (по инициативе организации).

Аналитический учет по субсчету 76-1 ведется по страховщикам и отдельным договорам страхования;

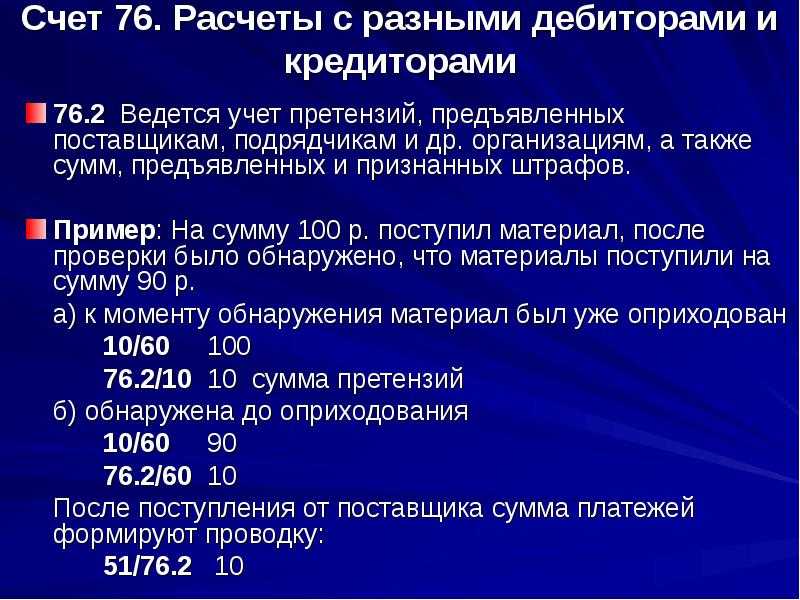

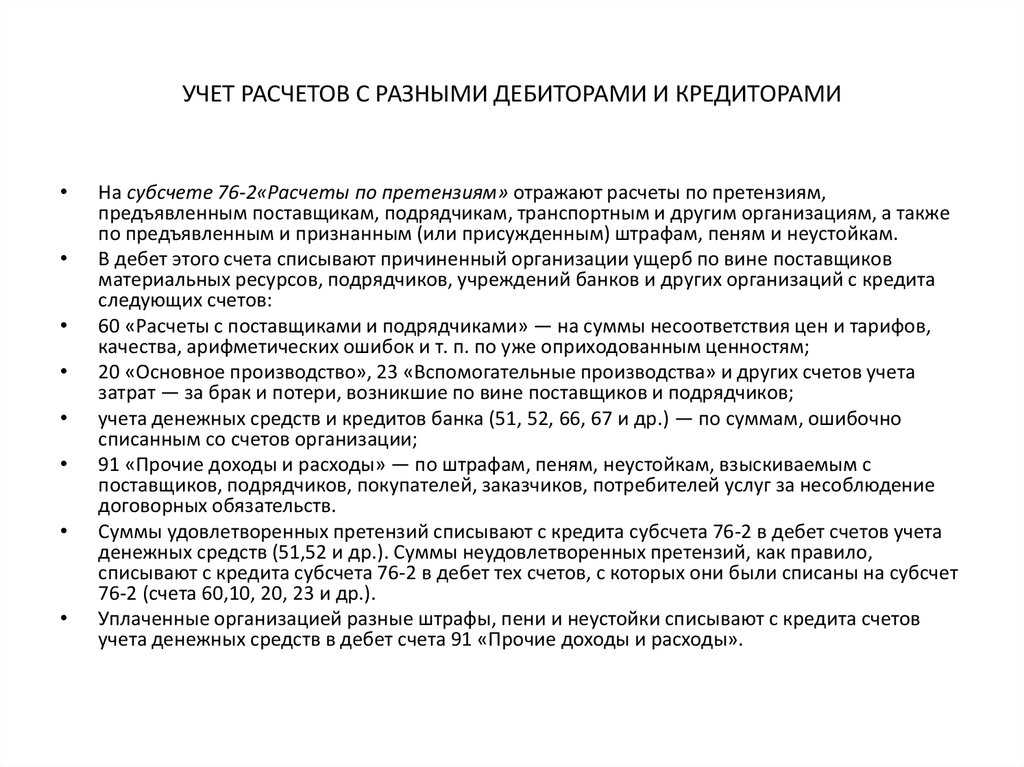

76-2 «Расчеты по претензиям» – отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пени и неустойкам. По дебету счета 76-2 отражаются, в частности, расчеты по претензиям:

- к поставщикам, подрядчикам и транспортным организациям по выявленным при проверке их счетов (после акцепта последних) несоответствиям цен и тарифов, обусловленных договорами, а также при выявлении арифметических ошибок – в корреспонденции со счетом 60 или со счетами учета производственных запасов, товаров и соответствующих затрат, когда завышение цен либо арифметические ошибки в предъявленных поставщиками и подрядчиками счетах обнаружились после того, как записи по счетам учета товарно-материальных ценностей или затрат были совершены (исходя из цен и подсчетов, отфактурованных поставщиками и подрядчиками);

- к поставщикам материалов и товаров (работ, услуг) за обнаруженные несоответствия качества стандартам, техническим условиям, заказу; а также к поставщикам, транспортным и другим организациям за недостачи груза в пути сверх предусмотренных в договоре величин – в корреспонденции со счетом 60;

- за брак и простои, возникшие по вине поставщиков или подрядчиков, в суммах, признанных плательщиками или присужденных судом, – в корреспонденции со счетами учета затрат на производство;

- к кредитным организациям по суммам, ошибочно списанным (перечисленным) по счетам организации, – в корреспонденции со счетами учета денежных средств, кредитов;

- по штрафам, пеням, неустойкам, взыскиваемым с поставщиков, подрядчиков, покупателей, заказчиков, потребителей транспортных и других услуг за несоблюдение договорных обязательств, в размерах, признанных плательщиками или присужденных судом (суммы предъявленных претензий, не признанных плательщиками, на учет не принимаются), – в корреспонденции со счетом 91 «Прочие доходы и расходы». Аналитический учет по субсчету 76-2 ведется по каждому дебитору и отдельным претензиям;

76-3 «Расчеты по причитающимся дивидендам и другим доходам» – учитываются расчеты по причитающимся организации дивидендам и другим доходам, в том числе по прибыли, убыткам и другим результатам по договору простого товарищества;

76-4 «Расчеты по депонированным суммам» – учитываются расчеты с работниками организации по суммам, начисленным, но не выплаченным в установленный срок (из-за неявки получателей). Аналитический учет депонированной оплаты труда ведут в ведомости по сотрудникам, не получившим заработную плату в срок;

76-5 «Расчеты с квартиросъемщиками» – учитывают расчеты со съемщиками квартир и лицами, проживающими в общежитиях жилищно-коммунального хозяйства организации, согласно ведомости начисления квартплаты. Аналитический учет расчетов с работниками, являющимися жильцами квартир и общежитий, ведут в ведомости № 40, в которой содержатся сведения по видам целевых сборов, начислению задолженности и ее погашению;

76-6 «Расчеты с родителями за содержание их детей в детских учреждениях» – ведут расчеты по детским учреждениям, находящимся на балансе организации, и др.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Скачать ФинЭкАнализФинЭкАнализ ОнлайлУзнать подробнее

Договоры лизинга

Порядок учета операций по договорам лизинга зависит от того, где числится предмет финансовой аренды: на балансе фирмы-получателя или лизингодателя.

С 1 января 2022 года операции по аренде (лизингу) учитываются в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды». Начать применять Стандарт можно и раньше. Перейти на новые правила по учету лизинга вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Если объект находится на балансе лизингодателя, организация-лизингополучатель показывает такое имущество как арендованное на забалансовых счетах. Формируются записи:

- Дт 76 Кт 51 — выплачен авансовый платеж;

- Дт 001 — объект принят к учету;

- Дт 20 (26, 44) Кт 76 — лизинговый платеж к уплате;

- Дт 19 Кт 76 — НДС с платежа;

- Дт 68 Кт 19 — НДС к вычету;

- Кт 001 — списан предмет финансовой аренды по окончании договора.

Подробнее о бухгалтерских проводках у лизингодателя и лизингополучателя читайте в материале «Лизинг при УСН доходы минус расходы – проводки».

Если в соответствии с договором имущество ставится на баланс лизингополучателя, организация учитывает предмет финансовой аренды как ОС. В этом случае первоначальной стоимостью будет сумма всех перечислений, отраженных в договоре, в том числе авансового, регулярных текущих платежей, а также выкупной платы, если она предусмотрена.

Расчеты по претензиям

Счет 76.2 может корреспондировать со счетами 20, 23, 25, 10, 41, 50, 51, 91, 94 в зависимости от конкретной ситуации. Ниже рассмотрим ситуации, отражающие учет на счете 76.2 различных операций.

Предъявление претензии поставщику отражается проводкой Д76.2 К60 (10, 41, 20).

Суммы претензий, не признанных судом, списываются на » затратные» счета проводкой Д20,23,25,26 К76.2 либо на издержки обращения или коммерческие расходы проводкой Д44 К76.2 в зависимости от особенностей деятельности организации и принятой учетной политики в целях бухгалтерского учета.

Оплата дебитором претензии отражается проводками Д50,51,52 К76.2.

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Бесплатная юридическая консультацияМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Если претензия удовлетворена не полностью:

Пример:

Организация А выставила претензию поставщику электроэнергии вследствие нарушения условий договора на сумму 50000, но суд удовлетворил иск частично и присудил заплатить фирме А лишь 20000. В этом случае в бухгалтерском учете фирмы А должны быть выполнены следующие проводки:

Д23 К76.02 на сумму 30000 – частично отнесена на затраты вспомогательных служб не возмещенная претензия .

Д76.02 К60.01 – отражена задолженность поставщика на сумму 20000.

Затем поставщик оплачивает на расчетный счет фирмы 20000. В бухгалтерском учете организации А будет сделана проводка Д51 К76.02 на 20000.

Если покупатель возвращает товар поставщику

Возврат товаров, материалов осуществляется при условии, что они уже оплачены, проводкой Д76.02 К10 (41).

Пример:

Допустим, фирма А вернула дизельное топливо поставщику, ранее оплатив его, так как оно не соответствовало требуемому качеству, на сумму 15000 без НДС. В бухгалтерском учете фирмы А будут выполнены следующие проводки:

Д76.2 К10.3 – 15000 – отражен возврат поставщику топлива.

При этом при возврате товара должен быть начислен НДС Д76.2 К68.2 – 2700.

Затем поставщик оплачивает в кассу предприятия А сумму возвращенного товара – Д50.1 К76.2 – 17700.

Допустим, поставщик фирмы А вместо того, чтобы оплатить сумму задолженности 15000, поставил новое дизельное топливо хорошего качества на ту же сумму. В этом случае в бухгалтерском учете фирмы А будет сделана проводка Д10.3 К76.2 – 15000. В результате проведенных операций задолженность по претензии будет погашена.

Задолженность по возмещению материального ущерба отражается проводкой Д76.02 К94.

Пример:

Если транспортная компания осуществляла услуги по перевозке груза для фирмы А, в ходе которой часть товара была испорчена на сумму 35000, то на момент подачи претензии в транспортную компанию будет сделана проводка Д76.2 К94 на сумму 35000.

Д76.2 К91 – отражаются расчеты по санкциям (штрафам, пеням, неустойкам), подлежащих взысканию с поставщиков за несоблюдение условий договора.

Пример:

Организация А выставила неустойку транспортной компании за несвоевременную доставку рабочих на работу на сумму 80 000. В бухучете следует выполнить следующую проводку: Д76.2 К91.1 – 80 000.

Проводки по счету 76.2

Субсчёт 76.ВА в бухучёте

Налог на добавленную стоимость с полученных или уплаченных авансов/предоплат — отдельная категория учёта. Продавцы исчисляют его для уплаты в бюджет, покупатели — принимают к вычету. Расчёты производятся в порядке, предусмотренном главой 21 НК РФ.

НДС важно отражать и учитывать корректно. От этого зависит сумма авансовой задолженности в бухотчётности, которую в том числе учитывают при принятии управленческих и экономических решений.. 76.ВА — это вспомогательный счёт

На нём отражают НДС с авансов и предоплат, которые компания выплатила третьим лицам за неотгруженные ТМЦ или неоказанные услуги. Операции проводятся на основании договора, в котором указано условие о выплате аванса, выставленных поставщиком счетов-фактур и прочей подтверждающей документации

76.ВА — это вспомогательный счёт. На нём отражают НДС с авансов и предоплат, которые компания выплатила третьим лицам за неотгруженные ТМЦ или неоказанные услуги. Операции проводятся на основании договора, в котором указано условие о выплате аванса, выставленных поставщиком счетов-фактур и прочей подтверждающей документации.

Операции по НДС с выплаченных авансов/предоплат фиксируют в учёте записями:

| Д/т | К/т | Операция |

|---|---|---|

| 60.02 | 51 | Перевели аванс с расчётного счёта |

| 60.02 | 50 | Выдали аванс/предоплату из кассы наличными |

| 68 | 76.ВА | Приняли к вычету НДС с аванса |

| 19 | 60 | Отразили НДС по приобретённым ТМЦ/услугам |

| 76.ВА | 68 | НДС с уплаченного аванса восстановлен |

Что в итоге?

76 счет бухгалтерского учета — это одно из важных направлений расчетов на предприятии

Важно правильно понимать суть хозяйственных операций и относить их на соответствующие счета. Грамотное составление проводок и знание предназначения каждого типа счетов помогут минимизировать ошибки в учетных регистрах организации

Для удобства понимания корреспонденции воспользуйтесь типовым планов счетов РФ.

Дебиторская задолженность

— долги и физических лиц по расчетам.

Кредиторская задолженность

— долги предприятия в пользу кредиторов.

Учет таких расчетов ведется на различных счетах раздела VI «Расчеты».

Так, на активном счете 76-2 «Расчеты по претензиям» дебетовое сальдо означает задолженность различных организаций за принятые претензии.

Суммы записей по дебету этого счета означают:

- возникновение задолженностей за недостачи поставленных ценностей (кредитуется счет 60 «Расчеты с поставщиками и подрядчиками»);

- суммы претензий к поставщикам энергии за простои по внешним причинам (кредитуется счет 26 «Общехозяйственные расходы»;

суммы штрафов, пени, неустоек, взыскиваемые с поставщиков, за несоблюдение договорных обязательств (кредитуется счет 91 «Прочие доходы и расходы») и др. Записи по кредиту активного счета 76-2 «Расчеты по претензиям» показывают суммы платежей, поступивших от дебиторов в погашение задолженности по претензиям (при этом дебетуется счет 51 «Расчетные счета»).

На активном счете 73 «Расчеты с персоналом по прочим операциям»

учитываются расчеты по предоставленным займам, а также расчеты по возмещению материального ущерба. Рассмотрим последний вид, учитываемый на субсчете 73-2 «Расчеты по возмещению материального ущерба»

. Дебетовое сальдо этого субсчета означает сумму задолженности материально ответственных лиц организации по недостачам и хищениям на 1 число данного месяца. Записи по дебету показывают сумму, возникшей в отчетном месяце задолженности материально ответственных лиц по недостачам и хищениям ценностей по их фактической себестоимости (при этом кредитуется счет 94 «Недостачи и потери от порчи ценностей»), а также разницу между взыскиваемой суммой по рыночной стоимости и фактической себестоимостью ценностей (при этом кредитуется счет 98 «Доходы будущих периодов»). Записи по кредиту активного субсчета 73-2 «Расчеты по возмещению материального ущерба» означают суммы, удержанные из заработной платы виновных лиц в погашение задолженности по недостачам и хищениям (дебетуется счет 70 «Расчеты с персоналом по оплате труда»), а также суммы, внесенные наличными деньгами в погашение этой задолженности (дебетуется счет 50 «Касса»), суммы недостач, списанных ввиду необоснованности иска (дебетуется счет 94 «Недостачи и потери от порчи ценностей»), а также суммы недостач, списанные ввиду неплатежеспособности виновного лица (при этом дебетуется счет 91 «Прочие доходы и расходы»).

На активно-пассивном счете 76 «Расчеты с разными дебиторами и кредиторами»

учитываются расчеты по имущественному и личному страхованию, по причитающимся дивидендам, по депонированным суммам и другие.

Рассмотрим порядок учета расчетов по депонированной . Кредитовое сальдо счета 76-4 «Расчеты по депонированным суммам» в данном случае означает сумму задолженности организации ее персоналу по не выплаченной в срок заработной плате из-за неявки получателей. Записи по дебету этого счета показывают суммы депонированной заработной платы, выданные в течение отчетного месяца (кредитуется 50 » «). Записи по кредиту этого счета показывают суммы заработной платы, не полученные работниками в течение отчетного месяца (дебетуется счет 70 «Расчеты с персоналом по оплате труда»).

Теперь рассмотрим порядок учета расчетов с прочими дебиторами и кредиторами. Дебетовое сальдо здесь означает задолженность организаций данной организации, а кредитовое сальдо, наоборот, ее задолженность другим организациям. Обороты по дебету здесь означают погашение кредиторской задолженности разными организациями, а также возникновение прочей дебиторской задолженности. Обороты по кредиту показывают погашение дебиторской задолженности разными организациями и лицами, а также возникновение прочей кредиторской задолженности.

Кредитовые обороты по рассмотренным счетам (в разрезе корреспондирующих дебетуемых счетов) отражают в журнале-ордере № 8.

Учет расчетов с разными дебиторами и кредиторами в рамках группы взаимосвязанных организаций, о деятельности которых составляется отчетность, следует вести на счете 76 «Расчеты с разными дебиторами и кредиторами» обособленно.