Отчетность по НДС

По итогам каждого квартала плательщикам НДС нужно сдавать налоговую декларацию. Срок сдачи – до 25-го числа первого месяца следующего квартала.

С 2014 года все налогоплательщики представляют декларации по данному налогу в электронном виде.

Примечание: если отчетность будет представлена на бумаге, это будет приравнено к непредставлению декларации.

Плательщики НДС обязаны вести регистры налогового учета: книги покупок и продаж.

Если в налоговом периоде (квартале) у налогоплательщика отсутствовали операции по НДС и не было движения денежных средств по расчетным счетам и кассе он может подать единую упрощенную декларацию.

Регистрация поступления материалов

После выполнения Настроек параметров учета и Учетной политики в табличной части документа Поступление товаров и услуг с видом операции Товары (аналогично с видом операции Товары, услуги, комиссия на закладке Товары) появится реквизит Способ учета НДС. В этом поле отражается информация о выбранном способе учета НДС, который может принимать одно из следующих значений:

- Принимается к вычету;

- Учитывается в стоимости;

- Для операций по 0%;

- Распределяется.

Поступление материалов в организацию регистрируется документом Поступление товаров и услуг с видом операции Товары (раздел Покупки и продажи — гиперссылка Поступление товаров и услуг на панели навигации). В шапке документа указывается номер и дата документа продавца, наименование продавца и договор с продавцом, счета расчетов с продавцом и порядок зачета аванса.

Данные реквизиты, как правило, заполняются автоматически.

В табличную часть документа вносятся:

- наименование приобретаемых товаров (из справочника Номенклатура);

- данные о количестве и цене товаров, о налоговой ставке и сумме НДС;

- счета учета приобретенных материалов и предъявленной суммы НДС;

- способ учета НДС для каждой номенклатурной позиции.

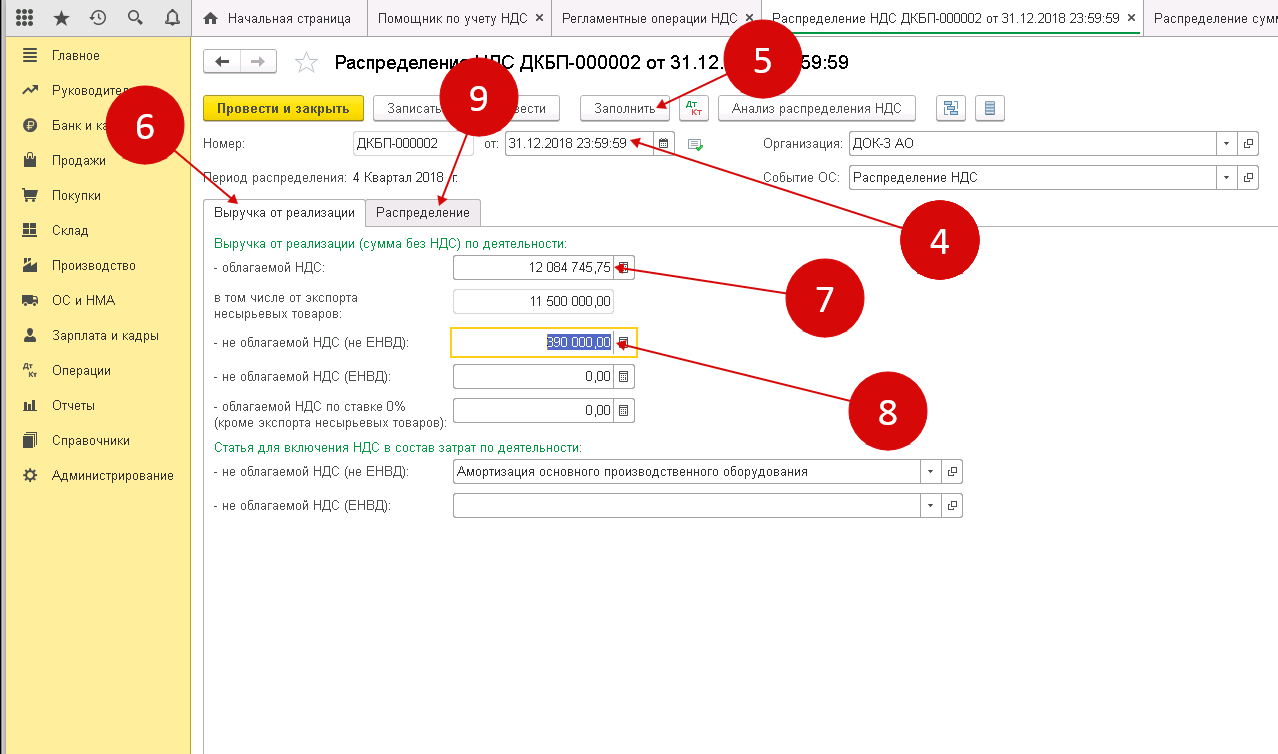

Чтобы в документе Поступление товаров и услуг реквизит Способ учета НДС заполнялся автоматически, нужно воспользоваться настройкой регистра сведений Счета учета номенклатуры (рис. 1). Напоминаем, что данный регистр сведений доступен из раздела Номенклатура и склад по гиперссылке Счета учет номенклатуры на панели навигации.

Рис. 1. Настройка счетов учета номенклатуры

Поскольку ЗАО «ТФ-Мега» осуществляет как облагаемые, так и не облагаемые налогом операции, а приобретенные картриджи используются в офисе компании, т. е. во всех осуществляемых операциях, то в поле Способ учета НДС нужно указать значение Распределяется.

Приобретенные сувенирные ручки будут использованы для раздачи в рекламных целях, т. е. для осуществления операции, освобождаемой от налогообложения (пп. 25 п. 3 ст. 149 НК РФ), так как их стоимость меньше 100 рублей. Поэтому в поле Способ учета НДС устанавливается значение Учитывается в стоимости, и в дальнейшем сумма входного НДС распределяться не будет.

При необходимости установки или изменения способа учета НДС сразу для всех товаров или для определенной группы товаров можно воспользоваться групповой обработкой табличной части списка товаров с помощью кнопки Изменить, которая позволяет установить значение Способ учета НДС одновременно для всего отмеченного флагом списка товаров (рис. 2).

Рис. 2. Групповое изменение способа учета НДС в списке товаров

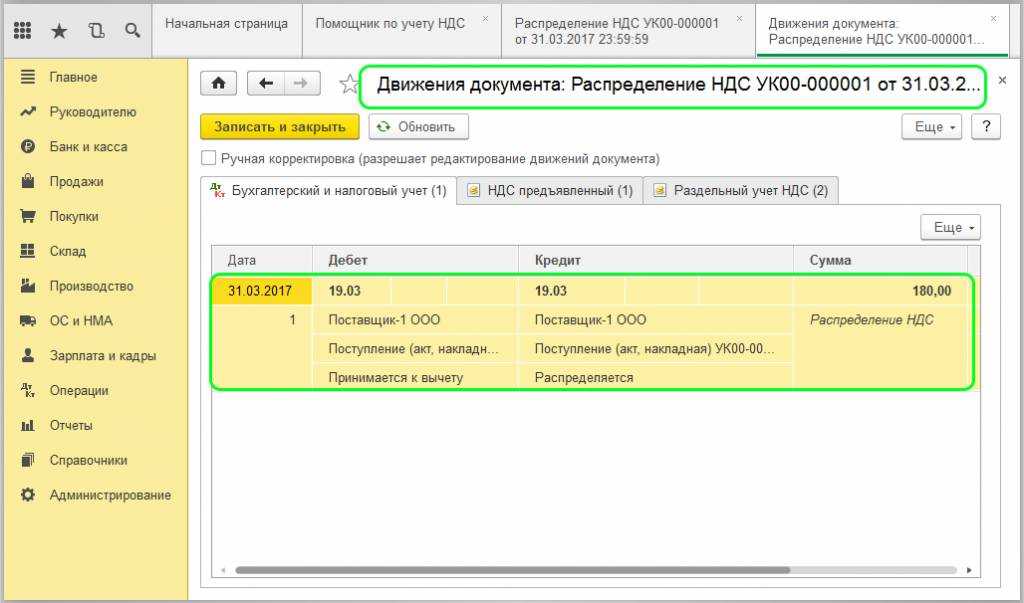

После проведения документа будут сформированы бухгалтерские проводки:

Дебет 10.09 Кредит 60.01

– на стоимость приобретенных картриджей без НДС;

Дебет 10.01 Кредит 60.01

– на стоимость приобретенных сувенирных ручек без НДС;

Дебет 19.03 Кредит 60.01

– на сумму НДС, предъявленного продавцом по приобретенным картриджам. При этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, – Распределяется;

Дебет 19.03 Кредит 60.01

– на сумму НДС, предъявленного продавцом по приобретенным ручкам.

При этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, – «Учитывается в стоимости»;

Дебет 10.01 Кредит 19.03 с третьим субконто «Учитывается в стоимости»

– на сумму предъявленного НДС, включенного в первоначальную стоимость приобретенных сувенирных ручек.

Напоминаем, что для регистрации полученного счета-фактуры необходимо ввести номер и дату входящего счета-фактуры в соответствующие поля документа Поступление товаров и услуг и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный на поступление, а в форме документа-основания появится гиперссылка на созданный счет-фактуру. В результате проведения документа Счет-фактура полученный на поступление будет внесена запись в регистр сведений Журнал учета счетов-фактур.

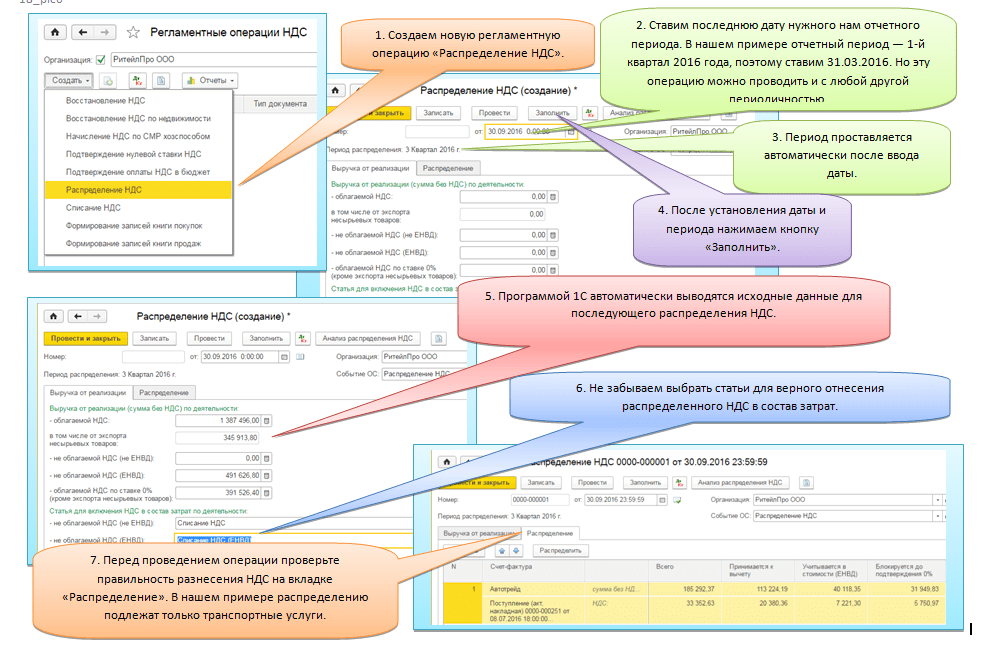

Обратите внимание, что в форме документа Счет-фактура полученный на поступление отсутствует флаг Отразить вычет НДС в книге покупок. Это связано с особенностью новой технологии раздельного учета, которая предусматривает регистрацию полученных счетов-фактур в книге покупок только по завершении налогового периода и после проведения регламентных операций Распределение НДС и Формирование записей книги покупок

В то же время, если в настройках учетной политики флаг Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям» будет снят, то в форме документа Счет-фактура полученный на поступление появится флаг Отразить вычет НДС в книге покупок.

Бухгалтерский учет

Из всего вышесказанного можно сделать такой вывод: лучше определить способ расчета расходов и указать его в учетной политике. При этом нужно прописать весь перечень затрат, которые относятся к операциям, освобожденным от налогооблажения, и порядок их расчета:

- выделить в штате должность для ответственного сотрудника;

- прописать порядок учета времени на осуществление расчетов;

- определить принцип распределения суммы аренды, коммунальных услуг по таким операциям (например, пропорционально).

Для сбора информации о расходах, не связанных с производством, используется счет 26. На нем могут отражаться управленческие, общехозяйственные затраты, амортизационные отчисления, арендная плата, затраты на информационные, аудиторские, консультационные услуги.

Налог на имущество

Это местный налог, поэтому каждый субъект РФ определяет ставку самостоятельно. Узнать, какая действует в вашем регионе, можно на официальном сайте ФНС с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам».

Максимальная процентная ставка для всех регионов – 2,2%.

Расчет ведется от среднегодовой или кадастровой стоимости имущества. Кадастровая стоимость применяется для расчета, если объект входит в перечень, утвержденный местными властями и размещенный на их официальном сайте.

Читайте подробнее про налог на имущество при ОСНО.

Индивидуальные предприниматели на ОСНО платят налог на имущество (равно как на транспорт и землю) как физические лица и сами его не считают. Уведомление с суммами налога присылает налоговая инспекция.

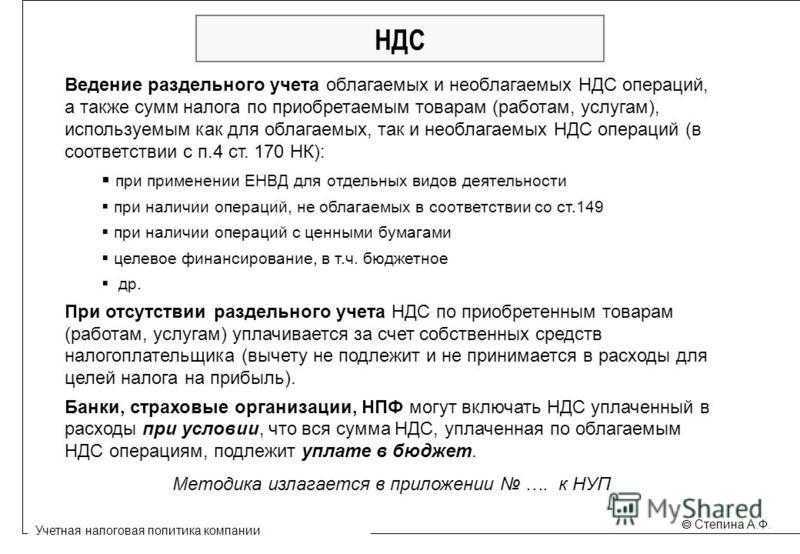

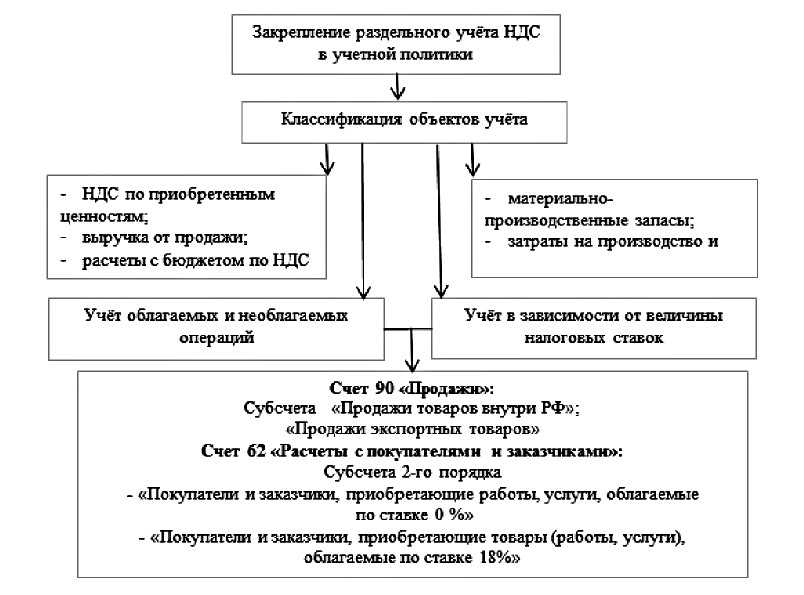

Правила раздельного учета НДС

- Расчетный период – квартал.

В прибыли не учитывается внереализационные доходы – поступления, не относящиеся к основной деятельности предприятия (дивиденды, неустойки от контрагентов и прочее).

Входной НДС распределяется в том же налоговом периоде, в котором было учтено имущество или расходы.

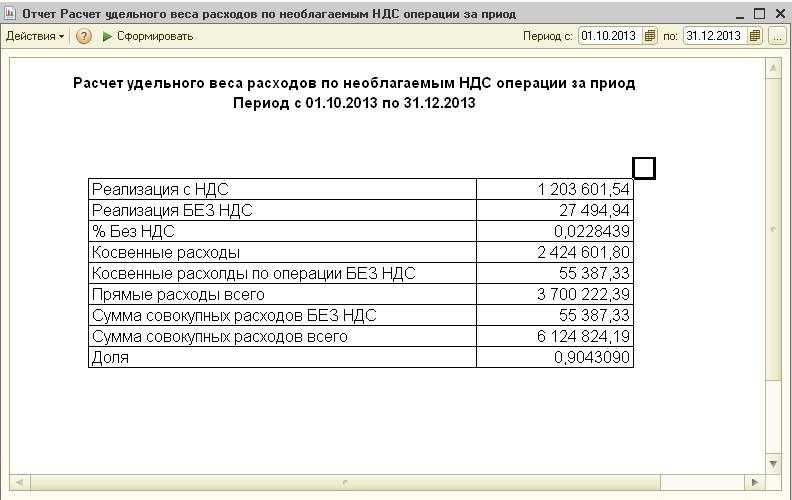

Чтобы вычислить сумму для учета в стоимости имущества или расходов, нужно сначала выделить долю льготных товаров и услуг из суммы общей реализации за квартал. Для этого прибыль за квартал по необлагаемым объектам делят на прибыль от общей квартальной реализации товаров и услуг без НДС, а затем умножают на сумму входного НДС по общим операциям.

Остаток налога на счете 19 предъявляют к вычету.

Налог на добавленную стоимость к уплате

В случае если НДС, исчисленный от реализации, превышает налоговый вычет, сумма налога подлежит уплате в бюджет.

Обратите внимание! С 2023 года налог уплачивается по окончании каждого квартала до 28 числа каждого из трех месяцев, следующих за прошедшим периодом, равными долями. Например, по декларации за 2 квартал 2023 года НДС к уплате равен 90 тыс

руб. Налог нужно будет уплатить до:

Например, по декларации за 2 квартал 2023 года НДС к уплате равен 90 тыс. руб. Налог нужно будет уплатить до:

- 28 июля – 30 тыс. руб.(1/3);

- 28 августа – 30 тыс. руб. (1/3);

- 28 сентября – 30 тыс. руб. (1/3).

Примечание: налог может быть уплачен и в первый месяц после окончания квартала полной суммой. Главное — до 28 числа первого за прошедшим кварталом месяца уплатить не менее 1/3 суммы налога, иначе по данному сроку уплаты образуется просрочка.

Примечание: в случае если вы не являетесь плательщиком НДС, но вами был выставлен счет-фактура с выделенной суммой НДС, налог нужно будет уплатить в полной сумме в течение 28 дней после окончания квартала.

НДС в 2024 году: размеры ставок

Ставки по налогу на добавленную стоимость бывают основными и расчётными. Ниже подробнее рассмотрим особенности каждого вида.

Основные ставки

Они применяются в отношении товаров и услуг, международных транспортных услуг, когда базой для налога служит стоимость этих товаров и услуг. Основные ставки НДС в России в 2024 году составляют 20%, 10% и 0%.

Сколько процентов НДС, и каким товарам или услугами он применяется, смотрите в таблице.

Таблица 1. Ставки НДС и операции, к которым они применяются.

| Размер ставки | Применение |

|---|---|

| 0% | Применяется только в ряде случаев:

Налогоплательщик, в отношении которого применяется переход на НДС 0%, должен подтвердить своё право пользования этой ставки. |

| 10% | Действует в отношении отдельных категорий товаров:

|

| 20% | Применяется в отношении всех остальных товаров и услуг, облагаемых налогом на добавленную стоимость. |

Расчётные ставки

Они применяются тогда, когда базой для исчисления налога служит стоимость товара с учётом НДС. В России действуют расчётные ставки 10/110 и 20/120.

Они используются, когда одновременно действуют два условия: к товарам применяется налоговая ставка в 10% или 20% и налоговой базой для этих товаров или услуг служит их цена плюс НДС.

Налоговые ставки 10/110 и 20/120 применяются при:

- уплате НДС для компаний, собирающих вторсырьё;

- получении налогоплательщиком предоплаты за свои товары или услуги;

- продаже имущества, в цену которого включён НДС;

- продаже сельскохозяйственной продукции или транспорта, купленного у населения.

Кроме этих ставок НДС, в нашей стране действует специальная налоговая ставка 16.67%. Она применяется при оказании электронных услуг иностранным организациям, а также при продаже организации в статусе имущественного комплекса.

Правило «пяти процентов» как упрощающий механизм учета

Абзацем 9 п. 4 ст. 170 НК РФ закреплено исключение, позволяющее не применять положение о раздельном учете, своего рода упрощающий механизм ведения учета.

Так, организация может не вести раздельный учет «входного» НДС в те налоговые периоды, в которых доля совокупных производственных расходов на операции, не облагаемые НДС, меньше или равна 5% от общей величины совокупных расходов на производство. Все суммы «входного» НДС в вышеуказанных налоговых периодах подлежат вычету в соответствии с порядком, предусмотренным ст. 172 НК РФ, без их распределения на облагаемые и необлагаемые виды деятельности (абз. 9 п. 4 ст. 170 НК РФ, в редакции Федерального закона от 22.07.2005 N 119-ФЗ, далее — Закон N 119-ФЗ). Такое правило действовало до 1 октября 2011 г. Причем воспользоваться данным правом (не распределять сумму НДС) налогоплательщик мог лишь в случае, если соблюдение 5%-ного лимита будет им доказано. Иными словами, данная норма давала право не распределять сумму налога, но не освобождала налогоплательщика от ведения расчетов.

Обратите внимание! Законодатель, формулируя правило «пяти процентов», под расходами на производство имел в виду широкое, общеэкономическое толкование данного термина, а именно: расходы на производство добавленной стоимости в той сфере, в которой занят налогоплательщик. Иными словами, речь идет не о производстве в узком смысле (процессе создания некоего материального объекта — основных средств, полуфабриката или товара), а о более широком понятии — производстве добавленной стоимости, облагаемой налогом

А такое производство есть не только у заводов, но и у торговых организаций, и у посредников, и у организаций, оказывающих услуги, и даже у некоторых некоммерческих организаций.

Из буквального прочтения нормы абз. 9 п. 4 ст. 170 НК РФ в прежней редакции можно было сделать вывод том, что организации, не имеющие производства (например, компании, основным видом деятельности которых являются торговые операции), не могут применять правило «пяти процентов». С этим соглашались и налоговики на местах, начисляя штрафные санкции торгующим организациям, применяющим так называемое правило «пяти процентов».

Обратите внимание! 5%-ный критерий для порядка раздельного учета НДС сходен с принципом существенности в бухгалтерском учете. Для него был ранее установлен тот же самый 5%-ный порог (абз

4 п. 1 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных Приказом Минфина России от 22.07.2003 N 67н). На это сходство обратили внимание судьи в Постановлении ФАС Девятого Арбитражного апелляционного суда от 04.05.2008 N 09АП-4395/2008-АК.

Указания, на которые сослались судьи, утрачивают силу в связи с изданием Приказа Минфина России от 22.09.2010 N 108н, вступающего в силу начиная с годовой бухгалтерской отчетности за 2011 г.

Но на будущие периоды законодатель отошел от жесткого закрепления уровня существенности в бухгалтерском учете, например, в новых формах бухгалтерской отчетности за 2011 г. прямого указания на процентный уровень существенности показателя уже нет (Приказ Минфина России от 02.07.2010 N 66н).

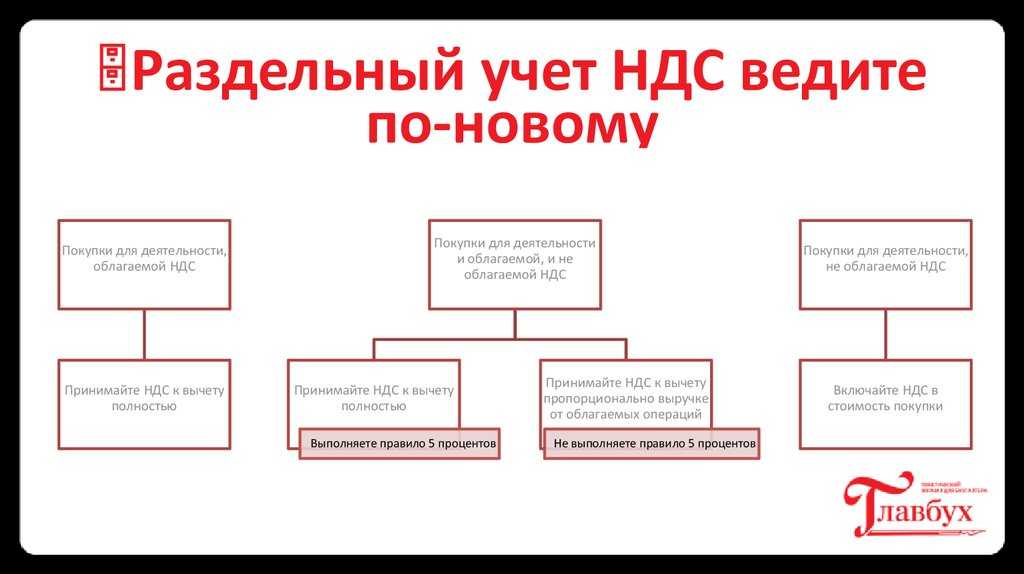

Что такое правило 5 процентов по НДС и как его применять

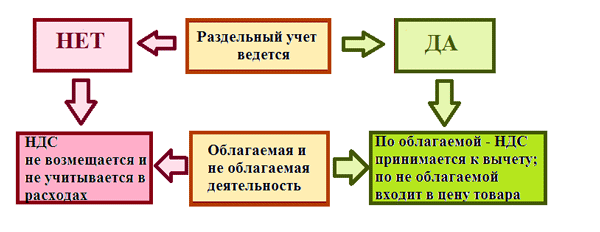

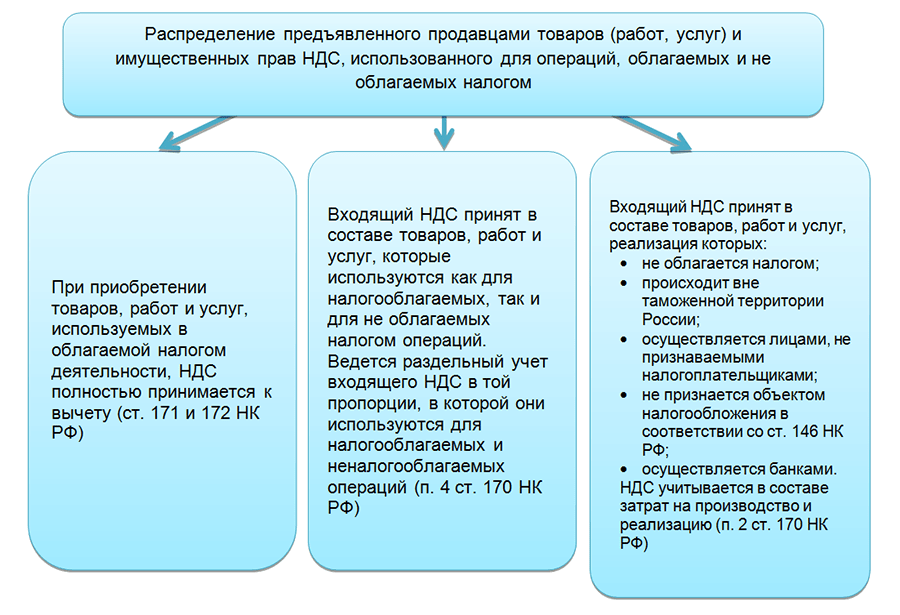

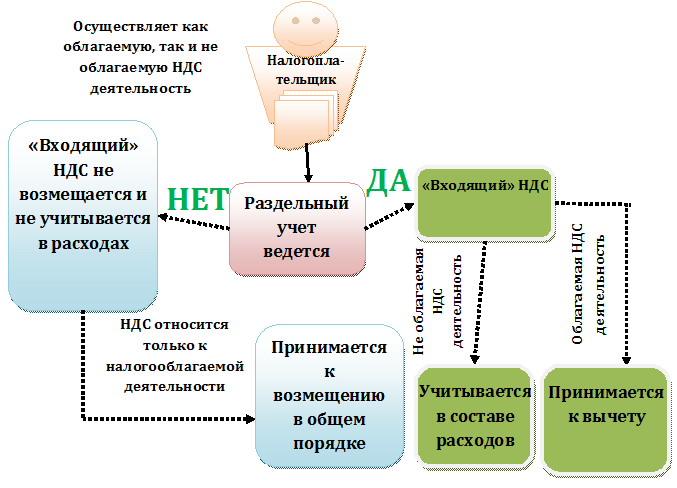

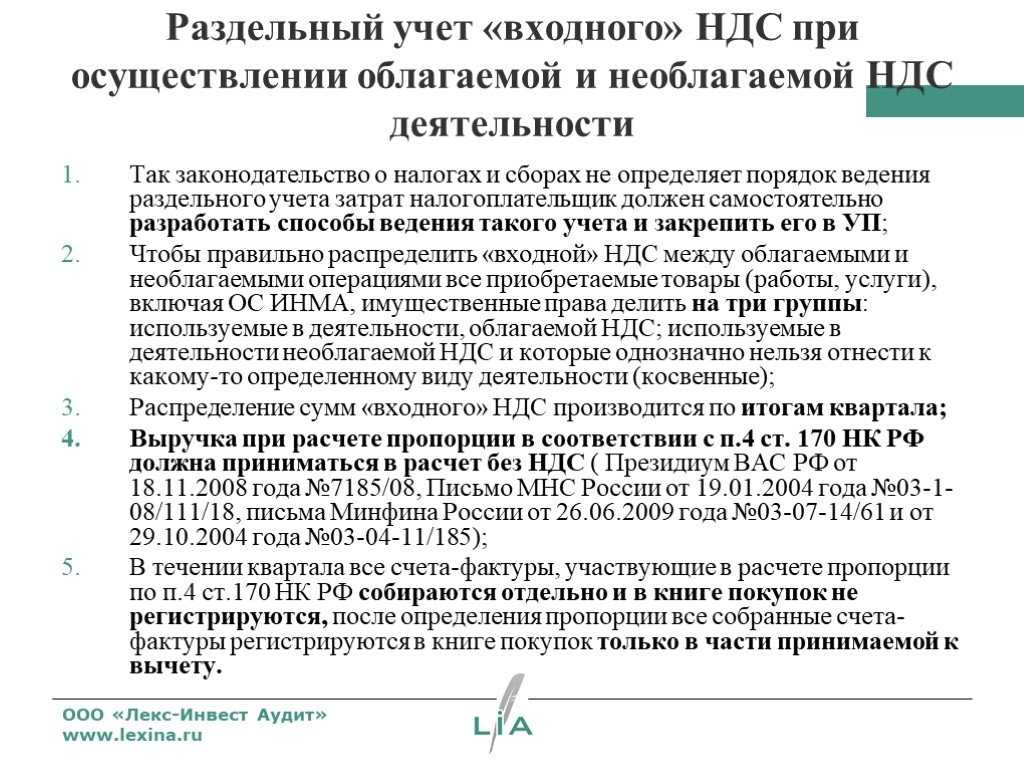

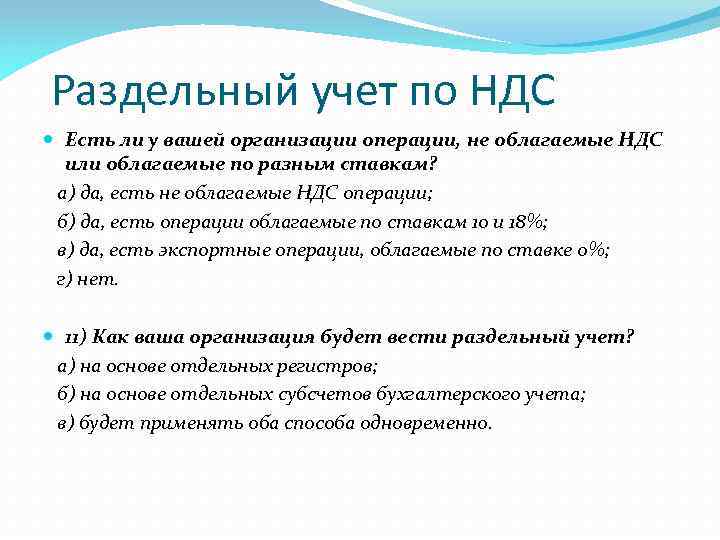

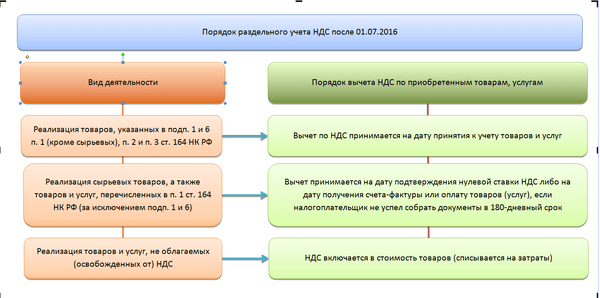

Если организация, помимо операций, которые облагают НДС, выполняет операции, не подлежащие налогообложению (освобожденные от налогообложения), то организуйте их раздельный учет. Раздельный учет ведите по двум направлениям:

- по стоимости отгруженных товаров, работ, услуг, имущественные прав, облагаемых и не облагаемых налогом;

- по суммам входного НДС, включенного в стоимость товаров, приобретенных для выполнения облагаемых и не облагаемых НДС операций (раздельный учет входного НДС).

Не путайте понятия «раздельный учет» и «распределение входного НДС». Раздельный учет – это основа для распределения входного НДС. По данным раздельного учета бухгалтер определяет, какая сумма входного НДС относится к налогооблагаемым операциям, а какая – к операциям, освобожденным от налогообложения. Первую часть принимают к вычету, а вторую – включают в стоимость реализованных товаров или услуг или относят на расходы по правилам статьи 170 НК.

Лимит в 5 процентов по правилу о «пяти процентах» дает лишь право принимать к вычету весь входной НДС, не распределяя. Причем это право распространяется лишь на те покупки, которые организация одновременно использует в облагаемых и не облагаемых НДС операциях.Если организация приобрела имущество, которое изначально предназначено только для операций, освобожденных от налогообложения, правило «пяти процентов» не действует. Как применять правило 5 процентов по НДС в 2020 году >>>

Не распределять входной НДС можно только в одном случае. Это возможно, если за квартал доля расходов на приобретение, производство или реализацию товаров (работ, услуг, имущественных прав), реализация которых освобождена от НДС, не превышает 5 процентов. Тогда всю сумму входного НДС, предъявленную поставщиками в этом квартале, можно принять к вычету.

Если расходы на необлагаемые операции превышают 5 процентов, то НДС по смешанным покупкам можно принять к вычету только частично — пропорционально доле выручки от облагаемых операций в общей сумме выручки за квартал.

Отметим, что при расчете расходов на необлагаемые операции налоговики требуют учитывать не только прямые, но и косвенные расходы.

Пример: как распределить входной НДС по имуществу, предназначенному для освобожденных от налога операций

ООО «Альфа» в течение квартала приобрела товары, предназначенные: 1) для облагаемых и не облагаемых НДС операций. Стоимость товаров – 240 000 руб. (в том числе НДС – 40 000 руб.); 2) для операций, освобожденных от налогообложения. Стоимость товаров – 6000 руб. (в том числе НДС – 1000 руб.). За квартал «Альфа» реализовала: – товары, облагаемые НДС, – общей стоимостью 720 000 руб. (в т. ч. НДС – 120 000 руб.); – товары, освобожденные от НДС, – общей стоимостью 177 000 руб. Доля операций, освобожденных от налогообложения, за квартал равна: 177 000 руб.: (720 000 – 120 000 + 177 000) х 100% = 22,8 процента. Чтобы решить, нужно ли распределять входной НДС по первой группе товаров, бухгалтер «Альфы» рассчитал долю расходов на реализацию товаров, освобожденных от налогообложения, в общей сумме расходов. При этом он руководствовался методикой расчета, закрепленной в учетной политике. За квартал общая сумма прямых расходов, списанных на реализованную продукцию, составила 287 000 руб. Из них 280 000 руб. – на продукцию, облагаемую НДС, 7000 руб. – на продукцию, освобожденную от налогообложения. Сумма общехозяйственных расходов, списанных на реализованную продукцию, составила 130 000 руб. Бухгалтер распределил ее пропорционально прямым расходам по методике, утвержденной в учетной политике. Сумма общехозяйственных расходов, списанных на продукцию, облагаемую НДС, составила: 130 000 руб. х 280 000 руб. : 287 000 руб. = 126 829 руб. Сумма общехозяйственных расходов, списанных на продукцию, освобожденную от налогообложения, равна: 130 000 руб. х 7000 руб. : 287 000 руб. = 3171 руб. Общая сумма расходов на реализацию продукции составила 417 000 руб. (287 000 руб. + 130 000 руб.). Доля расходов на реализацию продукции, не облагаемой НДС, составила: (7000 руб. + 3171 руб.) : 417 000 руб. х 100% = 2,44%. Поскольку доля расходов по операциям, не облагаемым НДС, меньше 5 процентов, входной НДС по первой группе товаров (40 000 руб.) бухгалтер «Альфы» не распределяет, а полностью принимает к вычету. Входной НДС по второй группе товаров (1000 руб.) бухгалтер не распределяет, а полностью включает в стоимость товаров. Несмотря на то, что доля расходов по операциям, не облагаемым НДС, меньше 5 процентов.

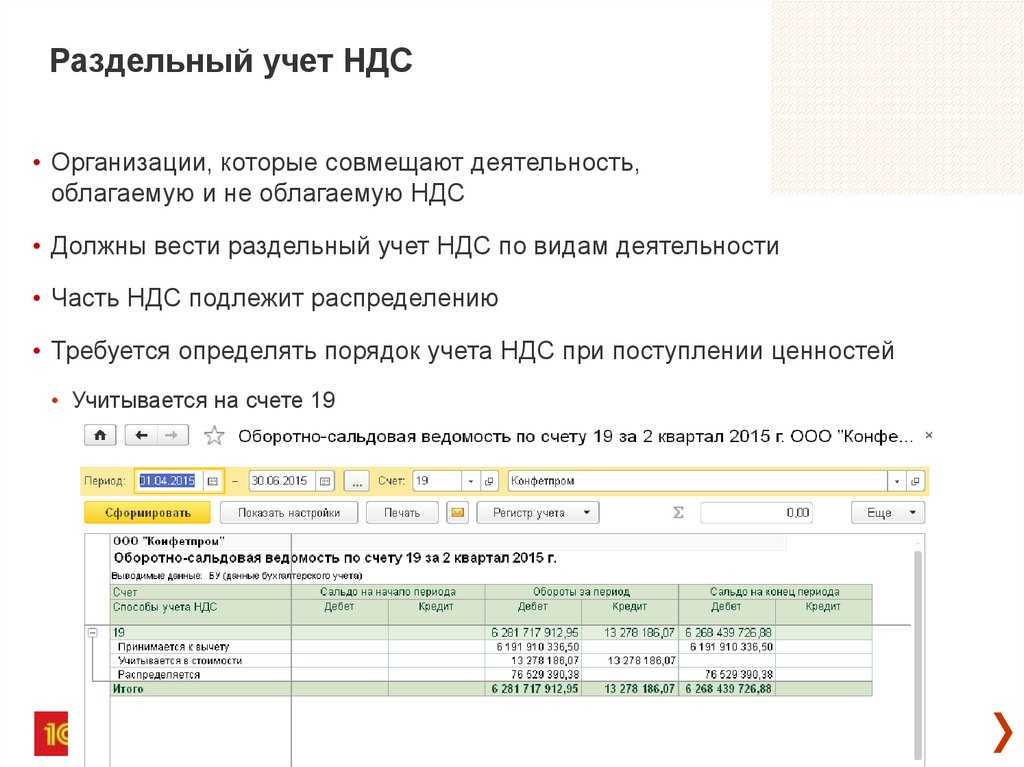

Общие правила раздельного учета НДС

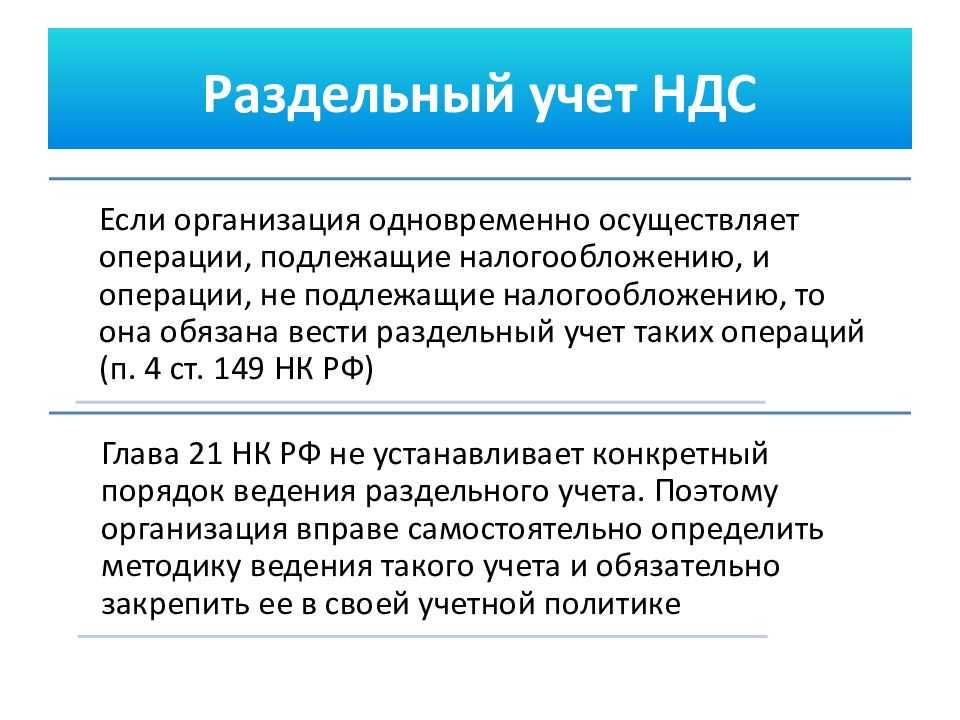

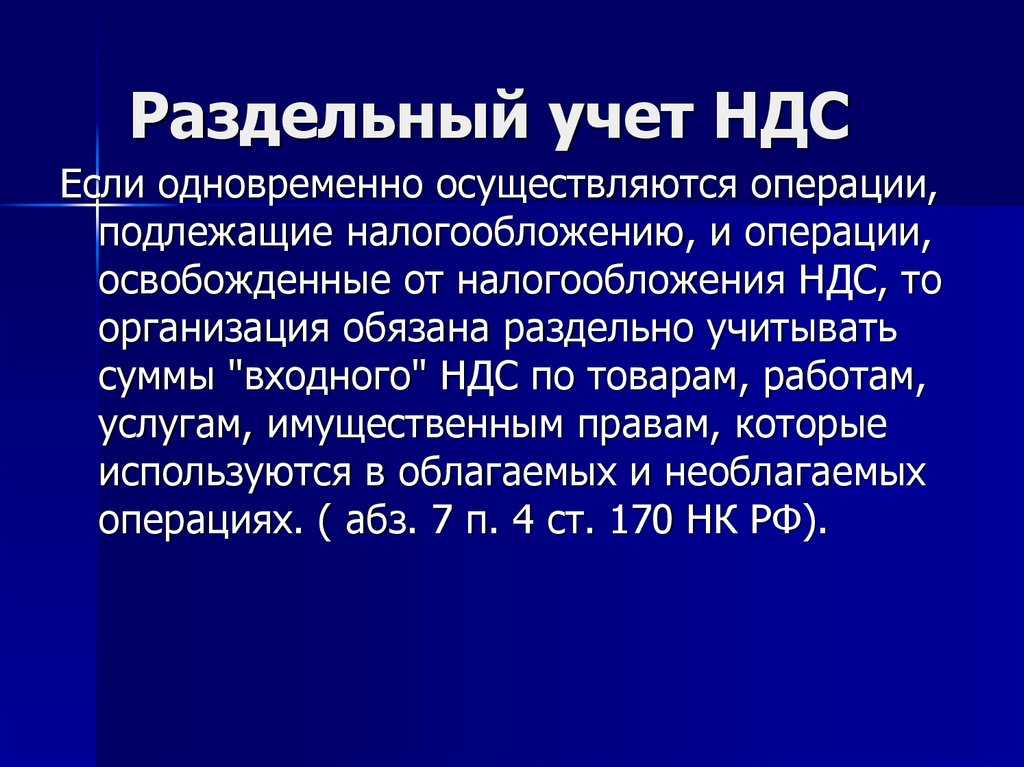

Напомним, что если организация одновременно осуществляет операции, подлежащие обложению НДС, и операции, освобожденные от налогообложения, то она обязана вести раздельный учет таких операций (п. 4 ст. 149 Налогового кодекса Российской Федерации (НК РФ)). В этом случае организация обязана также раздельно учитывать суммы «входного» НДС по товарам, работам, услугам, имущественным правам, которые используются в облагаемых и не облагаемых НДС операциях. Такое требование содержится в абз. 7 п. 4 ст. 170 НК РФ.

Обратите внимание! В Постановлении Президиума ВАС РФ от 05.07.2011 N 1407/11 указано, что раздельный учет «входного» НДС должен быть организован при одновременном осуществлении как облагаемых, так и необлагаемых операций по любым основаниям, предусмотренным гл. 21 НК РФ, в том числе по операциям, не являющимся объектом налогообложения (см

также Письмо Минфина России от 29.12.2007 N 03-07-13/1-29, доведенное до нижестоящих налоговых органов Письмом ФНС России от 06.03.2008 N 03-1-03/761).

Согласно п. 4 ст. 170 НК РФ пропорция определяется между операциями, облагаемыми НДС и освобождаемыми от налогообложения. При этом термин «освобождаемые от налогообложения» используется в ст. 149 НК РФ как синоним понятия «операции, не подлежащие налогообложению». Таким образом, НК РФ различает операции, не подлежащие налогообложению, и операции, не являющиеся объектом налогообложения.

В то же время Президиум ВАС РФ включает операции, не являющиеся объектом налогообложения, в число операций, освобождаемых от налогообложения. Учитывая его позицию, при ведении раздельного учета «входного» НДС налогоплательщику необходимо учитывать спорные операции.

Итак, раздельный учет необходим, чтобы правильно определить сумму НДС, которую можно предъявить к вычету. Причем сделать это надо по правилам ст. 170 НК РФ.

Законодатель устанавливает два метода определения сумм налоговых вычетов по НДС для компаний, ведущих одновременно облагаемые и не облагаемые НДС операции:

— 1-й метод — прямой, применяемый в случае, если точно известно, в какой именно деятельности будут использоваться приобретенные товары (работы, услуги). Если в облагаемой деятельности, то весь «входной» НДС принимается к вычету. Если же товар (работа, услуга) покупался для использования в необлагаемой деятельности, то вычет не применяется;

— 2-й метод — косвенный, применяемый в случае, если товары (работы, услуги) используются как в облагаемых, так и в не облагаемых НДС операциях. Он предполагает формирование пропорции, определяющей долю облагаемых (или необлагаемых) операций в общем объеме деятельности организации (п. 4 ст. 170 НК РФ). В этой же норме сказано, что если доля необлагаемых операций не превысит 5% в общем объеме деятельности организации, то можно применить вычет НДС в полном размере. Именно это положение и принято называть правилом «пяти процентов».

Отметим также, что гл. 21 НК РФ не определяет, каким образом должен быть организован раздельный учет (какие именно нужны показатели для расчета пропорции). Поэтому выбрать методику его ведения организация может самостоятельно и закрепить ее в учетной политике для целей налогообложения (см. Письма ФНС России от 22.03.2011 N КЕ-4-3/4475, УФНС России по г. Москве от 11.03.2010 N 16-15/25433, Постановление ФАС Поволжского округа от 19.04.2011 по делу N А55-19268/2010). В то же время налоговики считают, что для расчета предельного размера расходов по не облагаемым НДС операциям в данном случае следует использовать как прямые, так и общехозяйственные затраты (Письмо ФНС России от 13.11.2008 N ШС-6-3/827@)

При этом должны приниматься во внимание только затраты, отвечающие требованиям п. 1 ст

252 НК РФ (Письмо ФНС России от 27.05.2009 N 3-1-11/373@).

Организация может подтвердить ведение раздельного учета следующими документами:

— приказом (распоряжением) об учетной политике организации и методике ведения раздельного учета;

— справкой-расчетом по методике, закрепленной в учетной политике для целей налогообложения;

— счетами-фактурами, копиями книги покупок и книги продаж;

— журналами учета полученных и выставленных счетов-фактур;

— первичными документами (платежными поручениями об уплате налога, справками-расчетами, актами и т.п.);

— оборотно-сальдовыми ведомостями и пояснительными записками по ведению раздельного учета НДС по общехозяйственным операциям;

— детализированным аналитическим учетом в регистрах налогового учета;

— разработанной системой субсчетов бухгалтерского учета;

— карточкой бухгалтерского учета и журналом проводок по счету 19;

— регистрами бухгалтерского учета;

— первоначальной и уточненной декларациями по НДС.

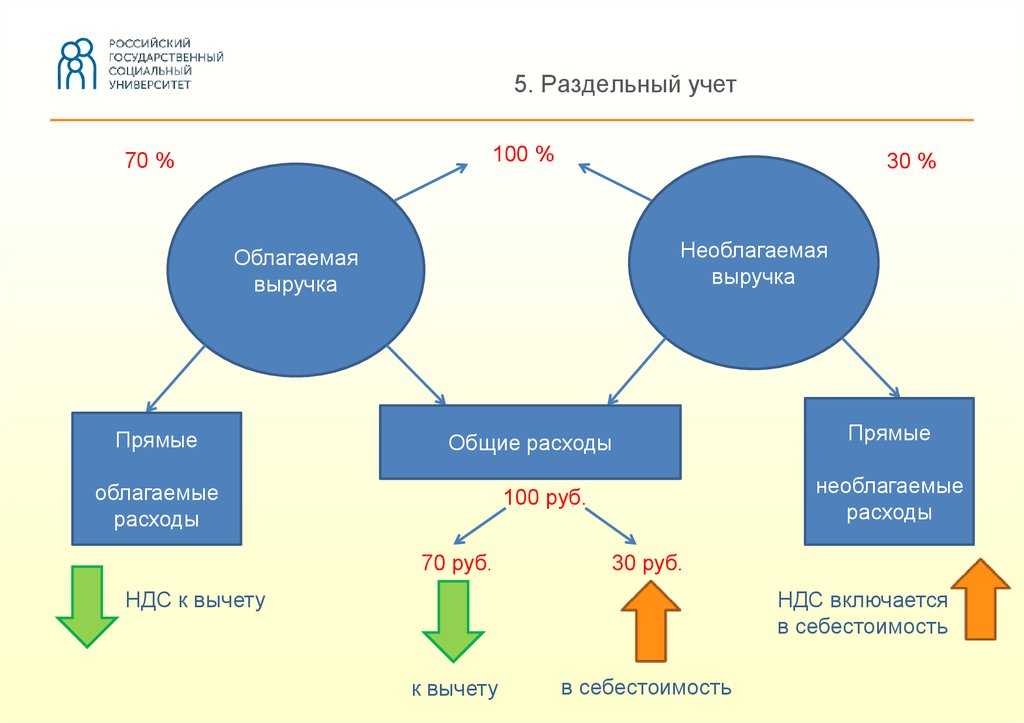

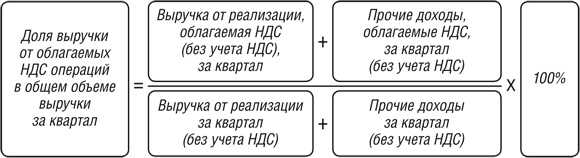

Составление пропорций между облагаемыми и необлагаемыми операциями

Распределение входного НДС при раздельном учете осуществляется бухгалтерами с помощью пропорций с учетом требований п. 4.1 ст. 170 НК РФ:

ДНДСвычет = СВНДС / СОВ × 100%,

где:

ДНДСвычет — доля НДС к вычету, %;

СВНДС — сумма облагаемой НДС выручки за отчетный период;

СОВ — сумма общей выручки за этот период.

ДНДСстоимость = СВбезНДС / СОВ × 100%,

где:

ДНДСстоимость — доля НДС, подлежащего включению в стоимость покупки, %;

СВбезНДС — сумма выручки, освобожденной от налога.

При этом необходимо принимать во внимание, что:

- При подсчете общей выручки следует учитывать реализацию в РФ, а также в местах, не признаваемых ее территорией (определение ВАС РФ от 30.06.2008 № 6529/08).

- В пропорции участвует стоимость отгруженной продукции без НДС, т. к. налоговые органы рекомендуют, чтобы выручка по всем операциям была сопоставима (письмо ФНС РФ от 21.03.2011 № КЕ-4-3/4414).

- В случае отгрузки продукции бесплатно выручка определяется как рыночная (п. 1 ст. 40, ст. 154 НК РФ).

- Не каждый доход является выручкой. Например, проценты по депозитным вкладам, дисконты по векселям, дивиденды по акциям и др. (письма Минфина от 04.10.2013 № 03-07-15/41198, от 22.05.2013 № 03-07-14/18095) в расчете не участвуют.

Раздельный учет НДС – правило 5 процентов на примере

Далее рассмотрим на примере, как рассчитать по правилу 5 процентов НДС. В НК точный порядок вычислений не утвержден. В то же время, чтобы обосновать соблюдение лимита в 5 %, компаниям необходимо вычислить пропорцию (п. 4.1 стат. 170). Алгоритм для расчетов подразумевает учет показателей стоимости отгрузки общей и по необлагаемым операциям.

При этом, что является совокупными расходами по правилу пяти процентов? Нормативно механизм расчета таких затрат не установлен. Поэтому компании могут самостоятельно утверждать методику вычислений, с закреплением выбранного способа в своей учетной политике. В обязательном порядке при расчете расходов следует учитывать не только прямые издержки предприятия, но и общехозяйственные в той величине, которые относятся на операции необлагаемые. Подтверждение этому дает Минфин в Письмах №№ 03-07-11/223 от 02.08.12 г., 03-07-11/3574 от 12.02.13 г.; а также ФНС в Письме № ШС-6-3/827@ от 13.11.08 г. Распределение общехозяйственных расходов можно выполнять на основании сумм выручки (по операциям необлагаемым в общей величине выручки) или на основании расходов прямых (по операциям необлагаемым в общей величине расходов прямых).

Правило 5 процентов по НДС – пример расчета

Предположим, прямые затраты компании за период составили:

- По операциям облагаемым – 6000000,00 руб.

- По операциям необлагаемым – 300000,00 руб.

При этом затраты компании по общехозяйственным нуждам равны 1500000,00 руб. Методика распределения затрат общехозяйственных установлена в пропорции к выручке. Показатели выручки за период составили:

- По операциям облагаемым – 15000000,00 руб.

- По операциям необлагаемым – 900000,00 руб.

Доля затрат общехозяйственных по операциям необлагаемым равна:

1500000,00 Х 900000,00 / (15000000,00 + 900000,00) = 84905,66 руб.

Доля общих затрат компании по операциям необлагаемым за период равна:

(300000,00 + 84905,66) / (6000000,00 + 300000,00 + 1500000,00) = 4,9 %.

Как видно из расчетов, превышения лимита в 5 % нет. Значит, фирма вправе взять к вычету весь входящий НДС по сделкам, предназначенным для операций облагаемых; а также одновременно необлагаемых и облагаемых.

Бухгалтерские проводки при раздельном учете НДС

31.03.2020 бухгалтер сделал расчет:

- сумма общехозяйственных расходов, приходящихся на услуги по проведению техосмотра, — 30 345 руб. (325 000 × (690 000 / (6 700 000 + 690 000));

- общая сумма расходов по освобожденной от НДС деятельности — 255 345 руб. (30 345 + 225 000);

- доля расходов по освобожденным от налога операциям — 4,44% (255 345 / (5 200 000 + 225 000 + 325 000) × 100%).

Итак, АО «ЛС» отразит НДС к вычету в размере 1 105 000 руб. (1 040 000 + 65 000). В расходы по НП войдут затраты по деятельности, освобожденной от налога, — 270 000 руб. (225 000 + 45 000).

В БУ будет отражено:

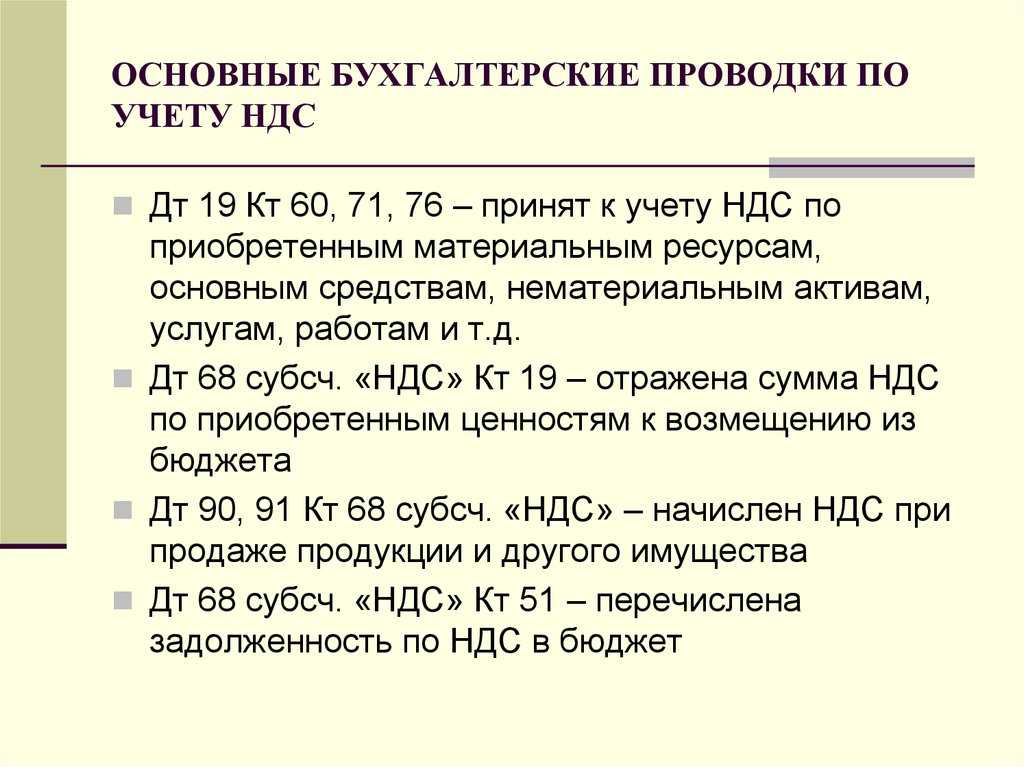

- Дт 68 субсчет «Расчеты по НДС» Кт 19 субсчет «НДС, подлежащий распределению между облагаемыми и освобожденными от налога операциями» — 65 000 руб.;

- Дт 68 субсчет «Расчеты по НДС» Кт 19 субсчет «НДС с облагаемых операций» — 1 040 000 руб.;

- Дт 26 (44) субсчет «Расходы по освобожденным от налога операций» Кт 19 субсчет «НДС по освобожденным от налога операциям» — 45 000 руб.

В данном примере АО, соблюдая правило 5 процентов, весь НДС с общехозяйственных расходов приняло к вычету.

Если расходы по необлагаемым операциям будут больше 5%, то налог по общим затратам необходимо принять к вычету пропорционально доле выручки от облагаемой деятельности за налоговый период.

НДС

Его платят все, кто применяет ОСНО, если не получили освобождение.

Стандартная ставка – 20%. Есть еще льготные ставки 0% и 10% для определенных видов бизнеса или отдельных операций.

Плательщики НДС должны начислять НДС при продаже товаров, работ и услуг, и выписывать покупателям счета-фактуры с выделенной суммой налога.

Суммы НДС из выданных счетов-фактур записывают в книгу покупок, из полученных от поставщиков – в книгу продаж. Разницу между входным и исходящим НДС уплачивают в бюджет каждый квартал.

Организации и предприниматели на ОСНО могут получить освобождение от НДС, если их выручка за предыдущие три месяца была не больше 2 миллионов рублей. Такое право дает статья 145 НК РФ. Для освобождения нужно отправить уведомление в налоговую инспекцию и приложить к нему выписку из баланса (для ИП выписку из КУДиР) и книги продаж.

Упростите работу с НДС

Расчёт налогов, создание счетов и заполнение деклараций происходит в автоматическом режиме

Попробовать бесплатно