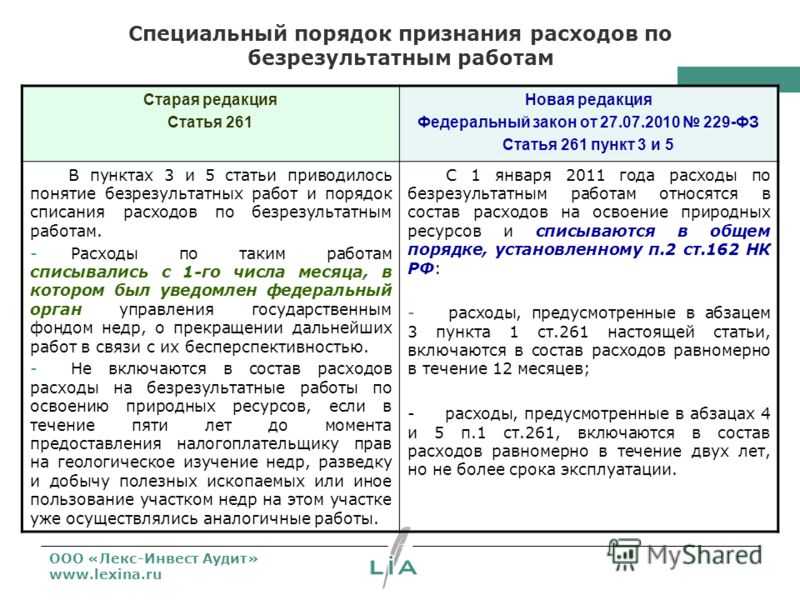

Важные нюансы

- Сопроводительное письмо оформляется на официальном бланке компании. На нем должны быть указаны название организации-отправителя, ее реквизиты, юридический адрес, контакты.

- Составляют письмо в свободной форме, однако нужно придерживаться стандартных формулировок, стараться избегать двусмысленности. Надо использовать официально-деловой стиль общения, не употреблять разговорные слова и выражения. Допускать орфографические и другие ошибки тоже не рекомендуется.

- Отправлять документы с сопроводительным письмом можно по почте, передать лично или курьером. Также по договоренности и при использовании системы электронного документооборота бумаги передают через названный сервис или по электронной почте. При передаче пакета документов лично нужно иметь второй экземпляр сопроводительного письма. На нем сотрудник, принимающий бумаги, должен поставить отметку, что документация им принята. Это будет доказательством передачи пакета бумаг.

- Ставить печать на сопроводительном письме не обязательно. Исключением будут те случаи, когда получатель может потребовать поставить ее.

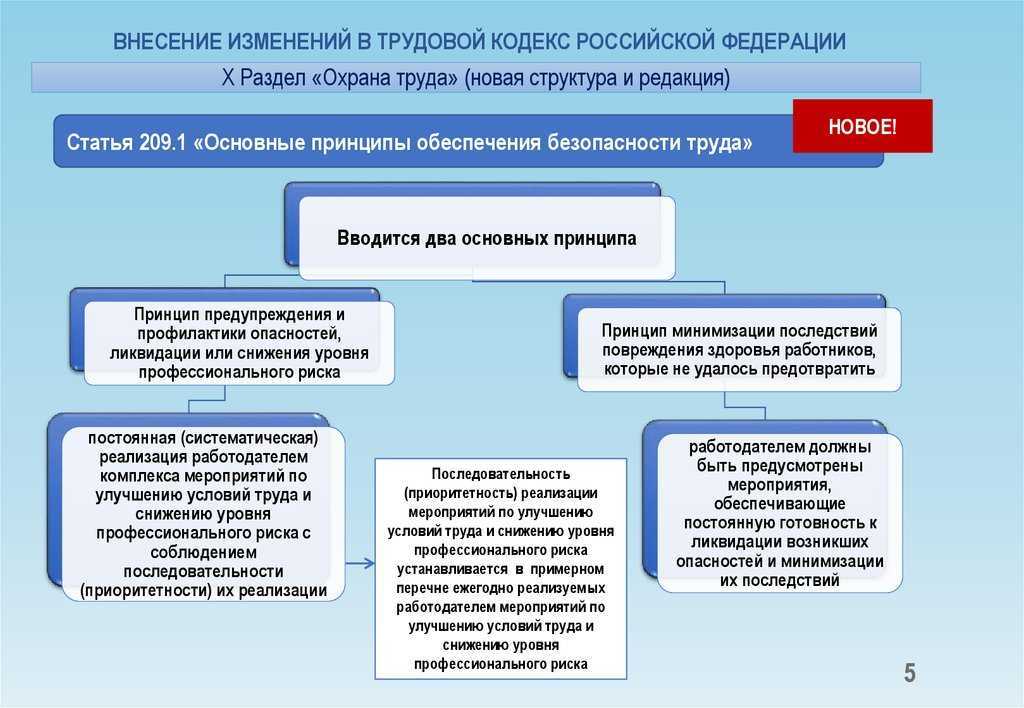

Ст. 80 НК РФ: новая редакция с 2017 года

Новую редакцию ст. 80 НК РФ 2017 года обрела в связи с включением в нее положений об РСВ (закон «О внесении изменений…» от 03.07.2016 № 243-ФЗ).

В результате этого обновления большая часть положений статьи просто дополнена определениями «страховые взносы» и «плательщики страховых взносов», т. е. положения ст. 80 НК РФ автоматически распространены на расчет по страховым взносам и их плательщиков.

Самым объемным нововведением в статье оказалось определение, данное самому расчету по страховым взносам, которое в основных своих положениях повторяет определения, приводящиеся для налоговой декларации и других расчетов.

Какие изменения требуют проверки и оформления документов, а какие — нет

Изменение в конструкции авто — это установка или замена деталей на запчасти, не предусмотренные изготовителем.

В Приложении 9 Технического регламента Таможенного союза перечислены типовые, самые распространенные изменения в конструкцию:

- Все, что связано с оборудованием или дооборудованием грузового транспорта: изменение типа кузова, установка дополнительных топливных баков, установка лебедок и гидравлических подъемников и т.д.

- Установка газобаллонного оборудования.

- Замена фар с изменением класса источника света. Например, замена галогеновых фар на ксеноновые.

- Переоборудование авто для возможности управления им инвалидами.

- Переоборудование авто под автомобиль скорой медицинской помощи.

Все эти изменения необходимо проверять на соответствие требованиям безопасности и вносить в документы отметки о переоборудовании.

Кроме перечисленного изменением в конструкцию считается установка на машину не предусмотренных изготовителем деталей, которые влияют на безопасность вождения. Например:

- замена двигателя на двигатель с иными характеристиками;

- внесение изменений в тормозную систему;

- лифт подвески или ее занижение;

- внедорожный тюнинг: установка нестандартных силовых бамперов, внедорожных колес.

Такие изменения также подлежат обязательной проверке и регистрации.

На примерах разберем нюансы двух популярных изменений в конструкцию:

Перевод авто на газ

Переводить авто на газ можно, если эксперты и ГИБДД заключат, что для машины это допустимо.

При переводе на газ нужно обратить внимание на расположение заправочного штуцера. Для пропана рекомендуется устанавливать его на люк бензобака, бампер или нижнюю часть кузова под бампером

Нельзя устанавливать под капотом и в багажнике. При переводе на метан устанавливать штуцер под капотом можно, но только в противоположной от АКБ стороне.

Обращаться для перевода обязательно нужно в сертифицированные центры. СТО должна провести установку и выдать декларацию производителя работ по установке на транспортное средство оборудования для питания двигателя газообразным топливом.

Тюнинг внедорожника

По общим правилам делать тюнинг можно, если ГИБДД выдает на него разрешение. На практике большую часть изменений запрещают.

- «Силовой бампер» — поставить можно, но обязательна регистрация. Подойдет деталь, у которой есть сертификат соответствия.

- «Кенгурятники» (металлические дуги, на которые крепят дополнительную светотехнику) — прямого запрета на них нет, но «Технический регламент Таможенного союза» запрещает устанавливать детали из стали, которые выступают вперед относительно линии бампера. На практике ГИБДД почти всегда запрещает переоборудование.

- Лебедки — ставить можно, но нужно регистрировать. Выходить за пределы бампера лебедка может только в том случае, если она закрыта защитным элементом с радиусом закругления не менее 2,5 мм.

- Кунги для пикапов (крышки, которые закрывают кузов) — можно ставить и не надо регистрировать, если крышка съемная. Приваривать ее к кузову можно только по разрешению ГИБДД.

- Колеса с большим диаметром — устанавливать можно без согласований, но есть пределы, которые устанавливает производитель. Например, для некоторых УАЗов допустимо до 8 видов колес, а на Land Cruiser 200 можно ставить только 3 вида. Если колесо больше или меньше допустимых производителем размеров, нужно пройти проверку безопасности. При установке потребуется тарировка спидометра, чтобы он показывал реальную скорость авто.

Принятие декларации налоговым органом

Налоговый орган не имеет права отказать налогоплательщику в принятии налоговой декларации, т.е. в любом случае обязан принять представленный документ и провести камеральную проверку с целью выявления нарушений и ошибок в нем <4>. По результатам проверки налоговый орган вправе предпринять меры по налоговому контролю, если для этого будут основания.

<4> Постановление ФАС Северо-Западного округа от 10.04.2006 по делу N А56-30331/2005.

В ходе камеральной налоговой проверки поданной декларации могут быть выявлены ошибки в заполнении документов или противоречия между сведениями, содержащимися в них. Об этих фактах налоговый орган обязан сообщить налогоплательщику, потребовав внести соответствующие исправления в декларацию в установленный срок. Для привлечения к ответственности необходимо, чтобы ошибки в декларации приводили к занижению налоговой базы <5>. Ошибка в декларации сама по себе еще не означает, что имеются признаки налогового правонарушения.

<5> Постановление ФАС Северо-Западного округа от 14.11.2005 по делу N А05-6452/2005-10.

Налоговые органы обязаны по просьбе налогоплательщика проставить на копии налоговой декларации отметку (штамп) о принятии и дату ее представления. Между тем отсутствие такого штампа не может служить доказательством непредставления в срок налоговой декларации <6>.

<6> Постановление ФАС Восточно-Сибирского округа от 18.08.2005 по делу N А19-4596/04-45-Ф02-4025/05-С1.

В налоговой декларации необходимо указывать единый по всем налогам идентификационный номер налогоплательщика (ИНН).

Налоговые органы не вправе требовать от налогоплательщика включения в налоговую декларацию данных, не связанных с исчислением и уплатой налогов. С 1 января 2007 г. вступает в силу новая редакция ст. 80 НК РФ, принятая Федеральным законом от 27 июля 2006 г. N 137-ФЗ, п. 7 которой конкретизирует перечень сведений, на которые не распространяется данный запрет. В их числе: вид документа первичный (корректирующий), наименование налогового органа, местонахождение организации (обособленного подразделения), место жительства физического лица-налогоплательщика, номер контактного телефона налогоплательщика, наименование организации, Ф.И.О. физического лица-налогоплательщика.

Специальные нормы могут уточнять порядок представления налоговых деклараций по отдельным налогам. Так, ст. 346.40 НК РФ предусматривает особенности представления означенных документов при выполнении соглашений о разделе продукции в силу п. 10 ст. 80 НК РФ.

Кто составляет и подписывает сопроводительное письмо

Составлением таких документов занимается делопроизводитель или секретарь. При отсутствии такого специалиста в компании эти обязанности выполняет сотрудник, ответственный за отправку документов. Это может быть бухгалтер, если бумаги отправляются в ФНС или ПФР, или менеджеры по продажам, если получатель — потенциальный контрагент.

При подписании письма нужно помнить об этике делового общения. Если письмо обращено к руководителю организации, то и подписывать его должен руководитель, поскольку равный обращается к равному. Для выполнения поручений или для связи в конце письма указывают контакты ответственного сотрудника, к которому получатель и будет обращаться за консультацией или по другим вопросам. Например, указывают контакты бухгалтера, менеджеров, консультантов и т.д.

Внесение изменений в налоговую декларацию

При обнаружении налогоплательщиком (налоговым агентом) в поданной им в налоговый орган налоговой декларации факта:

-

- неотражения или неполноты отражения сведений;

- ошибок,

приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном ст. 81 НК РФ.

Если недостоверные сведения, а также ошибки, не приводят к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Если уточненная налоговая декларация представляется в налоговый орган до истечения срока подачи налоговой декларации, она считается поданной в день подачи уточненной налоговой декларации.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если уточненная налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

-

- представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

- представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Подробнее

В случае, если участник договора инвестиционного товарищества — управляющий товарищ, ответственный за ведение налогового учета (далее в настоящей статье — управляющий товарищ, ответственный за ведение налогового учета), предоставил участникам договора инвестиционного товарищества копию уточненного расчета финансового результата инвестиционного товарищества, налогоплательщики, уплачивающие налог на прибыль организаций, налог на доходы физических лиц в связи с их участием в договоре инвестиционного товарищества, обязаны подавать уточненную налоговую декларацию (расчет).

Уточненная налоговая декларация (расчет) должна быть представлена в налоговый орган по месту учета участника договора инвестиционного товарищества не позднее 15 дней со дня, когда ему была передана копия уточненного расчета финансового результата инвестиционного товарищества.

При этом, если уточненная налоговая декларация (расчет) представляется в налоговый орган в сроки, указанные в абзаце втором настоящего пункта, участник договора инвестиционного товарищества, не являющийся управляющим товарищем, ответственным за ведение налогового учета, освобождается от ответственности.

Если участник договора инвестиционного товарищества обжалует акты или решения налогового органа, которыми были изменены финансовые результаты инвестиционного товарищества, он обязан представить уточненную налоговую декларацию (расчет) не позднее пятнадцати дней со дня, когда вышестоящим налоговым органом было принято решение по результатам рассмотрения его жалобы.

Ст. 80 НК РФ: новая редакция с 2017 года

Новую редакцию ст. 80 НК РФ 2017 года обрела в связи с включением в нее положений об РСВ (закон «О внесении изменений…» от 03.07.2016 № 243-ФЗ).

В результате этого обновления большая часть положений статьи просто дополнена определениями «страховые взносы» и «плательщики страховых взносов», т. е. положения ст. 80 НК РФ автоматически распространены на расчет по страховым взносам и их плательщиков.

Самым объемным нововведением в статье оказалось определение, данное самому расчету по страховым взносам, которое в основных своих положениях повторяет определения, приводящиеся для налоговой декларации и других расчетов.

Кто может оформить МЧД

Машиночитаемую доверенность может выдать только тот, кто вправе вести деятельность без доверенности от имени организации или ИП. Это директор или индивидуальный предприниматель. После заполнения электронной доверенности руководитель подписывает МЧД своей КЭП.

КЭП ИП или директора организации можно получить только в УЦ ФНС.

Для ускоренного выпуска рекомендуем воспользоваться услугой Получение КЭП в ФНС под ключ. Специалисты УЦ «Калуга Астрал» помогут сэкономить время на получение электронной подписи и настройку рабочего места, а пройти идентификацию и получить подпись вы сможете через филиалы нашего партнёра — УЦ «Основание».

Какой тип письма использовать

Субъект самостоятельно выбирать способ, как отправить отчетность в налоговую по почте. В качестве обязательного условия закреплено, что на такое письмо должна быть составлена опись его вложения.

А отправку можно производить одним из следующих вариантов:

- При помощи обычного письма. Это наиболее доступный способ отправки корреспонденции. Оплата почтовых услуг производится за конверт, а также за вес отправления. Опись должна быть составлена на бланке компании в произвольном виде. Однако чаще всего работник почтовой службы отказывается ее визировать. Это происходит потому, что простое письмо никак не фиксируется, и в случае его потери при пересылке будет нельзя подтвердить сам факт отправки.

- При помощи заказного письма. Это наиболее доступная возможность отправить регистрируемое письмо. При его передаче к пересылке работнику передается квитанция, которая будет служить доказательством отправки письма при потере конверта. Опись отправитель составляет самостоятельно, однако работник почты штамп на ней не ставит. Это значит, что факт отправления письма можно подтвердить при предъявлении квитанции, однако нельзя будет доказать что именно находилось в нем. Если же квитанция потеряна, то подтвердить отправку будет довольно сложно. Письмо допустимо отправлять с уведомлением о получении.

- При помощи ценного письма. Такое письмо также относится к категории регистрируемых. Но на него можно назначить «цену», какая при его потере будет выдана отправителю. В качестве подтверждения содержимого почтовый работник оформляет опись вложения на своем бланке, проставляет там штемпель и один экземпляр передает отправителю. Опись в данном случае может также выступать как подтверждение отсылки декларации в ФНС. С данным письмом также допустимо применять уведомление о получении.

Важно! При отправлении отчетности через почту лучше всего использовать ценное письмо с описью вложения. Так как в описи вы можете указать весь перечень направляемых документов. И доказать налоговой, какая конкретно отчетность была отправлена, в случае утери письма в ФНС

И доказать налоговой, какая конкретно отчетность была отправлена, в случае утери письма в ФНС.

П. 3 ст. 80 НК РФ: как среднесписочная численность влияет на способ доставки отчетности налоговикам

По общему правилу п. 1 ст. 80 НК РФ налогоплательщик может выбирать, отчитываться в инспекцию на бумаге или в электронной форме.

Однако воспользоваться таким выбором вправе не все. Установленный в п. 3 ст. 80 НК РФ среднесписочный критерий резко сокращает круг лиц, которым позволено заполнять бумажные декларации.

Пороговое значение среднесписочной численности — 100 человек за предшествующий календарный год или иное количество работников в соответствии с требованиями ч. 2 НК РФ. К примеру, для отчета 6-НДФЛ такой порог — до 25 человек.

Превышение указанного порога означает одно: налоговая отчетность может попасть к налоговикам только одним путем — по телекоммуникационным каналам связи (ТКС) в электронной форме.

Проверьте свои расчеты среднесписочной численности, воспользовавшись подсказками из нашей статьи «Как рассчитать среднесписочную численность работников?».

ОБРАТИТЕ ВНИМАНИЕ! Если вместо электронной декларации (когда ее применение обязательно) налоговики получат бумажный вариант, на отчитывающееся лицо могут наложить штраф в размере 200 руб. по ст

119.1 НК РФ.

Проверить соблюдение численного критерия налоговикам очень просто: данной информацией они обладают благодаря ежегодно получаемым от налогоплательщиков сведениям.

Подробнее о процедуре представления сведений о численности читайте в материале «Подаем сведения о среднесписочной численности работников».

Требования к оформлению бумажной декларации

Все принятые на данный момент формы налоговых отчетов полностью приспособлены для удобного и быстрого считывания информации. Данный процесс осуществляется при помощи сканеров. Именно по этой причине к бланкам, на которых заполняются данные о доходах, предъявляются особые требования:

- Форма должна быть нанесена на листе А4;

- Ширина полей на бумаге не должна превышать разрешенные границы – левое поле от 5 до 30 мм, края правый и нижний – от 5 мм;

- Сведения прописывается строго с одной стороны бумаги;

- Основной текст печатается черным шрифтом, используется категория шрифта Times New Roman, а также Arial;

- Размер букв должен быть равен 10-11 для названий и 9 для основного текста. Также устанавливается одинарный интервал между строк;

- На листе бумаги должен присутствовать специальный штрих-код.

Если компания или ИП сдают отчет по доходам на бумаге, скопированным на специальной технике, данные правила и требования нужно соблюдать обязательно.

Может ли гражданин РФ сняться с регистрационного учета «в никуда»?

Бывают ситуации, когда человеку нужно сняться с регистрационного учета по старому адресу, но новое место жительства неизвестно (например, при продаже квартиры). В таком случае он может подать заявление о снятии с регистрационного учета без последующей регистрации по новому адресу, то есть «в никуда». Законодательство это допускает. Однако гражданин обязан зарегистрироваться по новому месту жительства не позднее 7 дней после переезда (не со дня снятия с регистрационного учета).

За нарушение указанного срока предусмотрена административная ответственность в виде штрафа в размере от 2 тыс. до 3 тыс. рублей для граждан, от 2 тыс. до 5 тыс. для нанимателей, собственников жилого помещения, в котором фактически проживает гражданин (физических лиц), а для собственников — юридических лиц — от 250 тыс. до 750 тыс. рублей. (ст. 19.15.1 КоАП РФ) В Москве размеры штрафов выше.

Пример описи вложения при отправке налоговой декларации по почте

Общество с ограниченной ответственностью «Газпром»

ИНН 4358123456КПП 430801001Адрес: 625009, Киров, ул. Ямская, д. 4Р/с 40702810400123456789 в АКБ «Хлынов»К/с 30102810400123456789БИК 044583222ОГРН 1007746123450

ОПИСЬ ВЛОЖЕНИЯ

1. Налоговая декларация по налогу на добавленную стоимость за I квартал 2015 года на 5 (пяти) страницах – 1 экземпляр.

2. Налоговая декларация по ЕНВД за I квартал 2015 года на 4 (четырех) страницах – 1 экземпляр. Директор «Альфы» _____________ А.В. Иванов17.04.2015 Главный бухгалтер _____________ А.С. Петрова17.04.2015

Налоговое законодательство предъявляет единственное требование к почтовому отправлению, в котором организация пересылает налоговую отчетность. Оно должно содержать опись вложения (абз. 3 п. 4 ст. 80 НК РФ). Вид почтового отправления каждая организация вправе выбрать самостоятельно. В зависимости от выбранного способа подтвердить своевременность отправки отчетности можно с помощью разных документов.

Налоговую отчетность отправляйте заказным или ценным письмом. Заказные и ценные письма являются регистрируемыми почтовыми отправлениями. Это значит, что их отправителю почта выдает квитанцию, а с адресата берет расписку в получении письма.

Заказные и ценные письма могут пересылаться с описью вложения и с уведомлением о вручении адресату. Конкретный перечень регистрируемых отправлений, пересылаемых с описью вложения и с уведомлением, вправе определять оператор почтовой связи.

Такой порядок предусмотрен подпунктом «б» пункта 10 Правил, утвержденных приказом Минкомсвязи России от 31 июля 2014 г. № 234.

Как правило, при отправке заказных писем опись вложения почтовая служба не составляет. Поэтому этот документ бухгалтеру придется оформить самостоятельно. За дополнительную плату можно отправить заказное письмо с уведомлением о его вручении получателю. В этом уведомлении будет указана дата, когда представитель налоговой инспекции получил отчетность.

Два экземпляра описи подпишите у руководителя и главного бухгалтера и заверьте печатью. Один экземпляр вложите в конверт с отчетностью. Второй сохраните у себя и прикрепите к нему квитанцию об отправке и уведомление (если оно есть) со штампом почты.

Опись вложения для заказного письма с налоговой отчетностью можно составить в произвольной форме. Желательно, чтобы почтовая служба заверила опись вложения (поставила на нем свой штамп). Но на практике сотрудники почты обычно отказываются это делать, ссылаясь на то, что они не могут отвечать за содержимое конверта. В этом случае ничем, кроме подписей руководителя и главного бухгалтера, подтвердить, какие документы были отправлены в налоговую инспекцию, организации не удастся.

Эту проблему можно решить, если отправить отчетность ценным письмом. Преимущество такого почтового отправления состоит в том, что опись вложения составляется на специальном почтовом бланке. Поскольку за доставку ценного письма почтовая служба несет дополнительную ответственность, такой бланк она заверяет в обязательном порядке.

Опись для ценного письма заполните, перечислив вложенные в него декларации. От имени организации подписать опись вложения должен уполномоченный представитель, имеющий доверенность на представление отчетности в налоговую инспекцию.

Внутренние документы налоговой службы предусматривают единственный вид почтового отправления, с помощью которого можно переслать налоговую декларацию: заказное письмо с описью вложений (абз. 23 п. 1 регламента, утвержденного приказом ФНС России 18 июля 2012 г. № ММВ-7-1/505). Однако арбитражная практика признает правомерной отправку налоговых деклараций не только заказными, но и ценными письмами и ценными бандеролями.

Чтобы избежать лишних проблем, при отправке письма проверьте четкость почтовых штампов на квитанции и описи. На оттиске должна быть отчетливо видна дата отравления.

Некоторые налоговые инспекции считают, что датой представления декларации по почте является тот день, когда она была получена. В таких случаях они могут попытаться привлечь организацию к ответственности по статье 119 Налогового кодекса РФ. Это неправомерно.

Порядок представления налоговой отчетности

Любые формы налоговой отчетности составляются минимум в двух экземплярах – один представляется в налоговую испекцию, второй хранится в делах налогоплательщика.

В НК РФ для каждого налога предусмотрен свой срок уплаты налога и срок представления налоговых деклараций в налоговые органы. По общему правилу налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее за данный .

Налоговые декларации и расчеты авансовых платежей по закону могут представляться в электронном виде и на бумажных носителях. В каком виде должен представлять отчетность конкретный налогоплательщик, зависит от среднесписочной численности его работников. Согласно пункту 3 статьи 80 НК если среднесписочная численность работников налогоплательщика превышает 100 человек представляют налоговые декларации (расчеты) в налоговый орган по установленным форматам в электронном виде. Т.е. субъекты малого предпринимательства – организации и ИП, имеющие среднесписочную численность не более 100 человек, вправе сдавать отчетность в бумажном виде, хотя и имеют право сделать это в электронном виде по телекоммуникационным каналам связи (ТКС).

Т.о. всю отчетность в налоговую инспекцию Вы вправе сдавать:

-

лично;

-

через представителя;

-

направлять ее по почте или через Интернет (в таком случае сдача осуществляется посредством специализированных операторов связи).

Если Вы отправляете декларацию через Интернет, то Вам должны передать квитанцию о ее получении. При отправлении отчетности по почте или сети Интернет, днем ее представления в налоговый орган считается день отправки.

Налоговый орган обязан принять у Вас налоговую декларацию и проставить по Вашей просьбе на копии декларации отметку о ее принятии. Если декларация заполнена правильно, и Вы не обнаружили в ней ошибок, то после принятия ее налоговым органом указанные суммы подлежат списанию с Вашего счета или уплате наличными деньгами.

Отправлять отчетность по почте лучше ценным письмом (оценить отправление можно по минимальной стоимости, например, в 1 рубль) с описью вложения и уведомлением о вручении. В случае отправки налоговой декларации (расчета) по почте днем ее представления согласно Налоговому кодексу считается отправки, поэтому не следует опасаться, что при этом могут быть нарушены установленные законом сроки сдачи той или иной отчетной формы. Доказательством того, что отчетность отправлена Вами вовремя, будет служить оставшийся у Вас экземпляр описи вложения с проставленным на нем почтовым штемпелем, на котором указана дата отправки, и приложенной квитанцией об оплате почтового отправления. Соответственно, опись необходимо составлять в двух экземплярах, подписать и скрепить печатью налогоплательщика (при ее наличии), передать почтовому работнику, принимающему заказную и ценную корреспонденцию, для проставления штемпеля, затем один экземпляр описи следует вложить и запечатать в конверт с декларациями, расчетами и прочей отчетностью, а другой экземпляр сохранить.

Надо иметь в виду, что существует вид налоговой отчетности, которую нельзя выслать по почте, а возможно представить только по ТКС или путем посещения налогового органа лично руководителем организации или индивидуальным предпринимателем либо уполномоченным доверенностью иным лицом – это Сведения о доходах физических лиц (форма 2-НДФЛ), представляемая налоговыми агентами по налогу на доходы физических лиц. В случае сдачи указанных сведений непосредственно в налоговый орган, они представляются по месту постановки на учет налогового агентам на магнитных носителях в электронном виде (в виде файлов определенной, установленной структуры) – на дискетах 3″, компакт-дисках или флэш-дисках (“флэшках”).

Возможна также такая ситуация, когда Вы, будучи зарегистрированным в качестве ИП или участников вновь зарегистрированного юридического лица, не будете еще вести и соответственно получать доходы от такой деятельности. В таком случае обязанность по ведению и сдаче налоговой отчетности за Вами сохраняется! это так называемая “нулевая” отчетность. Она состоит из тех же документов, что и обычная и различается только в зависимости от выбранного режима налогообложения.

Что является подтверждением сдачи отчетности?

При отправке отчетности при помощи ценного почтового отправления обязательно необходимо составлять опись вложения на бланке почты. В ней подробно расписываются: какие бумаги положены в конверт, а значит только с ее помощью можно будет подтвердить, что отправлена была именно декларация. Из простой квитанции такую информацию получить нельзя.

Кроме этого, опись, согласно правилам оказания почтовых услуг, является также фактом заключения с почтовым оператором соглашения на получение услуг.

Также, перед тем как положить второй экземпляр описи в конверт, работник почты проверяет идентичность обеих копий, сравнивает с содержимым конверта, и ставит на каждую опись оттиск почтового штемпеля. Оставшаяся копия описи со штемпелем может служить подтверждением своевременного отправления отчета даже в том случае, если была потеряна почтовая квитанция. Однако, некоторые арбитражные суды с этим несогласны, и считают что таким подтверждением может служить только квитанция.

Если письмо по какой-либо причине не дошло до налоговой службы и в результате этого был заблокирован расчетный счет, необходимо предъявить в инспекцию:

- Копию сданной декларации;

- Опись вложения с оттиском печати;

- Почтовую квитанция с отчетом о доставке письма.

Читайте далее:

Единая упрощенная налоговая декларация образец заполнения

Отчетность ООО и ИП в 2018 году, календарь бухгалтера: сроки сдачи, таблица

Что такое ИНН физического лица, как его получить в 2022 году, какие необходимые документы

Декларация 3-НДФЛ: в каких случаях предоставляется, сроки,

ФНС ПИСЬМО от 20 марта 2015 года № ГД-4-3/4440@

Налоговые расчеты: виды и определения

В п. 1 ст. 80 НК РФ также раскрывается сущность понятия «налоговый расчет», имеющего сходства и различия с налоговой декларацией.

Предусмотрено 4 вида налоговых расчетов:

- расчет авансового платежа (РАП);

- расчет сбора (РС);

- расчет налогового агента (РНА);

- расчет по страховым взносам (РСВ).

РАП оформляется по определенным налогам, если это предусмотрено налоговым законодательством. Он аналогичен налоговой декларации с одной разницей: авансовые расчеты заполняются и передаются налоговикам по отчетным периодам, а декларации — по итогам налогового периода.

Значение термина РС, по существу, аналогично определению налоговой декларации, только налог заменен на сбор.

ОБРАТИТЕ ВНИМАНИЕ! Под налоговым сбором понимается взимаемый с юрлиц, ИП и физлиц обязательный взнос, уплата которого является одним из условий совершения органами управления юридически значимых действий в отношении плательщиков сборов (выдачи разрешений, лицензий и др.). Например, к числу таких сборов относятся сборы за пользование:

Например, к числу таких сборов относятся сборы за пользование:

- объектами животного мира;

- объектами водных биологических ресурсов;

- иные налоговые сборы.

О том, нужно ли оформлять РС по торговому сбору, расскажет статья «Отчетность при торговом сборе (нюансы)».

Специфика РНА состоит в том, что их заполняют и передают налоговикам только налоговые агенты и только в порядке, установленном ч. 2 НК РФ. Самым распространенным РНА является отчет по НДФЛ.

РСВ – расчет, введенный в НК РФ с 2017 года в связи с передачей страховых взносов под контроль налоговых органов.

П. 2 ст. 80 НК РФ: послабления в отчетности

В данном пункте рассмотрены случаи, когда налоговикам можно не отправлять отчетность по отдельным налогам, если:

- налог не уплачивается в связи с применением спецрежима;

- подана единая (упрощенная) декларация.

Единая (упрощенная) декларация оформляется при одновременном соблюдении следующих условий:

- если ее формируют только по тем налогам, по которым отсутствуют объекты налогообложения;

- в отчетном периоде отсутствует движение денег (в кассе и по расчетным счетам в банках).

Разобраться в нюансах составления единой упрощенной декларации поможет статья «Единая упрощенная налоговая декларация — образец 2017 года».

Бланк формы Р15016

Новое заявление Р15016 заменило две прежних регистрационных формы: Р15001 и Р16001. Первая из них применялась для сообщения о начале ликвидации ООО и при составлении промежуточного баланса. Вторая завершала процесс ликвидации и подавалась вместе с окончательным балансом.

В 2024 году при ликвидации ООО форма Р15016 подается трижды, и каждый раз при ее заполнении есть свои особенности. Бланк этого заявления утвержден приказом ФНС России от 31.08.2020 N ЕД-7-14/617@. Там же можно найти подробный порядок ее заполнения.

В форме 15016 есть 6 страниц, но заполняются не все из них. В целом, заявление о ликвидации юридического лица довольно простое, надо только внимательно его заполнять.

Популярные статьи

Правила перевозки детей в автомобиле

По правилам дорожного движения водитель при движении автомобиля должен быть пристегнут ремнями безопасности и не перевозить непристегнутых пассажиров,особое внимание уделяется безопасности перевозки детей, разберемся детально

13 февраля 2017

405к

Штрафы ГИБДД со скидкой 50% — делимся опытом

Скидка на штрафы ГИБДД доступна не всегда. Узнайте, как правильно оплачивать штрафы со скидкой 50%.

3 августа 2016

347к

Эвакуация автомобиля на штрафстоянку — правила, штрафы, телефоны

В каких случаях эвакуируется автомобиль, что делать если авто эвакуировали, куда обращаться, как вернуть свой автомобиль, какова стоимость эвакуации и хранения автомобиля на специализированной стоянке

22 марта 2018

337к