Налоговая декларация по налогу на прибыль: приложение № 5 к листу 02

Для определения сумм налога на прибыль по обособленным подразделениям предусмотрено приложение № 5 к листу 02 декларации.

Приложение заполняется отдельно по организации без обособленных подразделений, по каждому обособленному подразделению, включая ликвидированные в текущем отчетном (налоговом) периоде, или по группе обособленных подразделений, находящихся на территории одного субъекта РФ.

В этом приложении отражаются суммы авансовых платежей и налога, уплачиваемые в бюджет субъекта РФ.

На каждое подразделение (группу подразделений) заполняется отдельный бланк приложения и в поле «Расчет составлен» указывается соответствующий код. Количество представляемых приложений зависит от количества обособленных (в том числе ликвидированных в текущем налоговом периоде) или ответственных подразделений. Все эти приложения включаются в состав декларации, которая представляется по месту учета организации

Обратите внимание, что лист 02 заполняется по организации в целом

Из строки 120 листа 02 в строку 030 приложения переносится показатель налоговой базы по организации в целом. Налогоплательщик, у которого в текущем налоговом периоде были ликвидированы обособленные подразделения, заполняет и строку 031. В ней он фиксирует налоговую базу по организации в целом без учета ликвидированных подразделений.

Сумма налога на прибыль, которую необходимо перечислить в региональный бюджет по месту нахождения обособленного подразделения, рассчитывается исходя из доли налоговой базы, приходящейся на подразделение. Доля отражается в строке 040.

Умножив рассчитанную долю на общую сумму налоговой базы (строка 030), бухгалтер получит величину налоговой базы, приходящейся на конкретное подразделение (группу подразделений) или головную организацию. Эту величину нужно отразить в строке 050 приложения. Учтите, что сумма показателей строки 050 всех приложений должна соответствовать отраженной в строке 120 листа 02 налоговой базе по организации в целом.

В строку 060 вписывается ставка налога, зачисляемого в бюджет субъекта РФ. В регионе может быть установлена пониженная ставка налога на прибыль. Тогда такая ставка применяется только к доле прибыли, приходящейся на организацию и ее обособленные подразделения, расположенные на территории данного субъекта РФ.

Сумма исчисленных авансовых платежей (налога) за отчетный (налоговый) период определяется на основании данных о налоговой базе (строка 050) и ставке налога (строка 060). Указанная величина отражается в строке 070.

По строке 080 бухгалтер записывает суммы начисленных авансовых платежей за отчетный (налоговый) период. В приложении № 5 эта величина рассчитывается так же, как и показатели строк 210-230 листа 02. То есть сумма начисленных авансов берется из приложения, заполненного за предыдущий отчетный период.

Организации, отчитывающиеся ежеквартально и не уплачивающие ежемесячные авансовые платежи, в строку 080 полугодовой декларации переносят показатель из строки 070 приложения № 5 декларации за I квартал текущего года. Тот же алгоритм используют налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли. Однако в полугодовой декларации они дублируют показатель из декларации за январь — май текущего года.

У организаций, исчисляющих ежемесячные авансовые платежи в размере 1/3 от суммы налога за предыдущий квартал, значение показателя строки 080 приложения № 5 полугодовой декларации равно сумме значений показателей строк 070 и 120 приложения № 5 декларации за I квартал года.

Строку 090 заполняют только организации, которые в отчетном (налоговом) периоде уменьшают сумму исчисленных авансовых платежей (налога) на величину налога, выплаченного за пределами Российской Федерации. Порядок зачета указанных сумм установлен . Заметим, что в строке 090 отражается только часть «зарубежного» налога, относящаяся к региональному бюджету и конкретному подразделению (группе подразделений) либо к головной организации.

Сумма авансовых платежей (налога), подлежащих доплате по итогам отчетного (налогового) периода, приводится по строке 100, величина авансов (налога), подлежащая уменьшению, — по строке 110. Эти данные переносятся в строки 070 и 080 подраздела 1.1 раздела 1.

В строках 120, 121 налогоплательщики, отчитывающиеся ежеквартально и уплачивающие ежемесячные авансовые платежи, указывают общую сумму этих платежей, подлежащих уплате в бюджет субъекта РФ в следующем квартале.

Строки 290-340 Ежемесячные авансовые платежи

Строки 290-310 заполните, если организация перечисляет налог на прибыль ежемесячно исходя из прибыли, полученной в предыдущем квартале

. При этом в декларации за год эти строки не заполняйте.

Организации, у которых нет обособленных подразделений, авансовый платеж в федеральный бюджет (строка 300) рассчитывают по формуле:

Об особенностях расчета налога и заполнения деклараций организациями, у которых есть обособленные подразделения, см.

Как платить налог на прибыль, если у организации есть обособленные подразделения

и .

Авансовый платеж в региональный бюджет по строке 310 рассчитайте по формуле:

|

стр. 310 |

ежемесячно исходя из прибыли, полученной в предыдущем квартале . По этим строкам укажите суммы авансовых платежей, которые будут уплачены в I квартале следующего года: в федеральный бюджет — по строке 330; в региональный бюджет — по строке 340. Общую сумму ежемесячных авансовых платежей по строке 320 рассчитайте по формуле:

Раздел 1

|

Такие разъяснения содержатся в письме ФНС России от 12 августа 2015 г. № ГД-4-3/14174. В приложениях 1 и 2 к этому письму приведены примеры отражения торгового сбора в декларациях по налогу на прибыль.

Об отражении торгового сбора организациями с обособленными подразделениями см. Как составить и сдать декларацию по налогу на прибыль, если у организации есть обособленные подразделения

.

Особенности в Республике Крым и Севастополе

Начиная с отчетных периодов 2015 года, организации Крыма и Севастополя заполняют декларацию по налогу на прибыль в том же порядке, что и российские организации.

Организации Крыма и Севастополя могут получить статус участников свободной экономической зоны. При наличии такого статуса в листе 02 и в приложениях 1-5 к листу 02 налоговой декларации в поле «Признак налогоплательщика» нужно указывать код «3» (письмо ФНС России от 2 марта 2015 г. № ГД-4-3/3253).

Стр.

1

2

3

4

5

Частые ошибки при заполнении строки 320 декларации по налогу на прибыль

1. Неправильное расчетное значение. Одной из основных ошибок является неправильное определение расчетного значения для строки 320. Внимательно изучите налоговый кодекс и соблюдайте все необходимые требования при расчете налоговой базы.

2. Ошибки при отражении доходов и расходов. При заполнении строки 320 необходимо отразить все доходы и расходы, связанные с деятельностью компании. Многие ошибочно исключают определенные статьи расходов или забывают учесть некоторые доходы, что может привести к неправильному расчету налоговой базы.

3. Неучтенные налоговые вычеты. Иногда компании забывают учесть все возможные налоговые вычеты, которые могут снизить сумму налоговой базы. Внимательно изучите налоговый кодекс и учтите все доступные вычеты в декларации.

4. Ошибки в расчете налоговой ставки. При заполнении строки 320 необходимо правильно рассчитать налоговую ставку, исходя из требований налогового законодательства. Ошибки в расчете ставки могут привести к значительным штрафам и проблемам с налоговой инспекцией.

5. Ошибки в документации. Отсутствие необходимых документов или неправильное их заполнение также являются частыми ошибками при заполнении строки 320. Убедитесь, что вы предоставляете все необходимые документы в правильном формате.

| № п/п | Ошибка | Способы избежания |

|---|---|---|

| 1 | Неправильное расчетное значение | Внимательно изучите налоговый кодекс и соблюдайте все необходимые требования при расчете налоговой базы. |

| 2 | Ошибки при отражении доходов и расходов | При заполнении строки 320 необходимо отразить все доходы и расходы, связанные с деятельностью компании. |

| 3 | Неучтенные налоговые вычеты | Внимательно изучите налоговый кодекс и учтите все доступные вычеты в декларации. |

| 4 | Ошибки в расчете налоговой ставки | Правильно рассчитайте налоговую ставку, исходя из требований налогового законодательства. |

| 5 | Ошибки в документации | Убедитесь, что вы предоставляете все необходимые документы в правильном формате. |

Декларация по налогу на прибыль

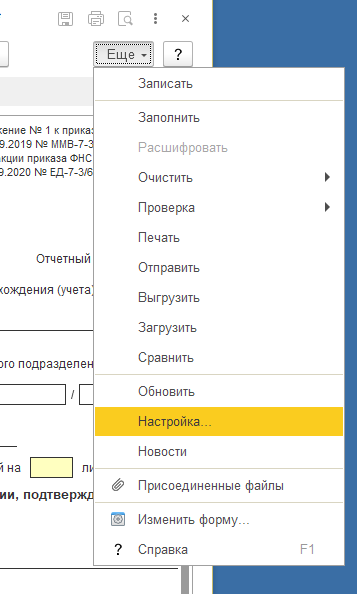

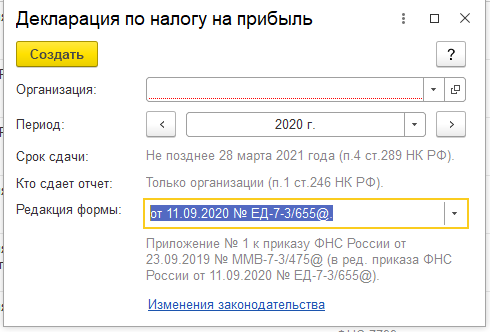

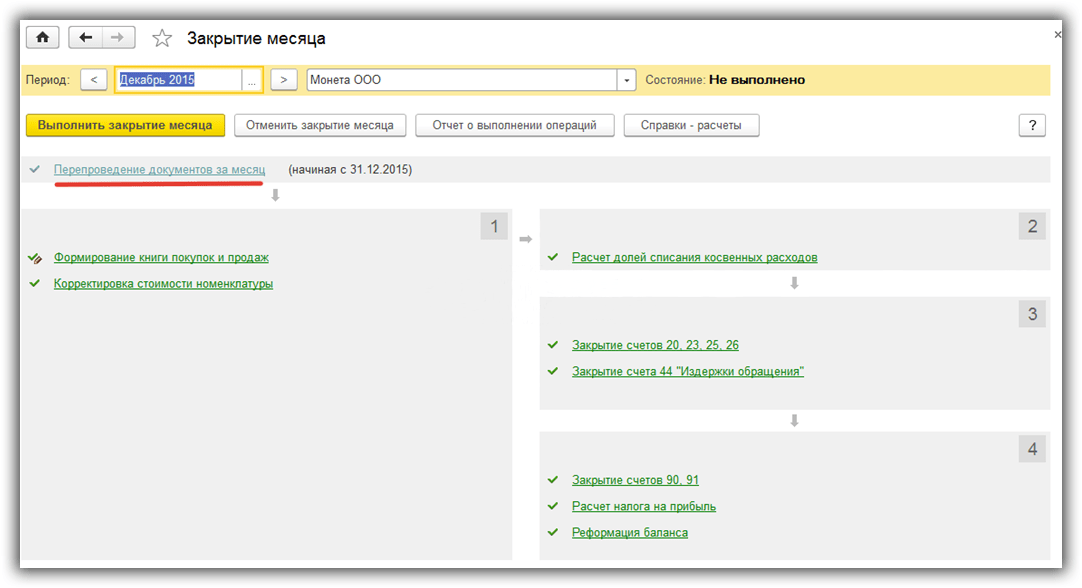

Создать декларацию по Налогу на прибыль можно, перейдя в раздел Отчеты – 1С-Отчетность — Регламентированные отчеты – Создать – Декларация по налогу на прибыль. Далее указывается организация (если в базе ведется учет по одной организации, она будет автоматически выбрана), период, за который будет составляться декларация и редакция формы.

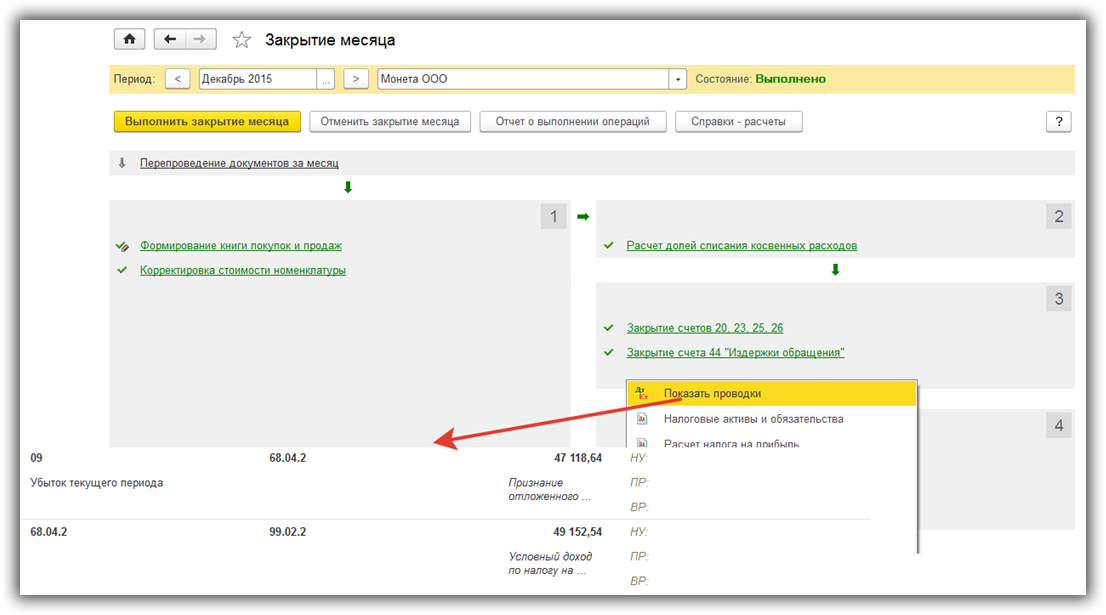

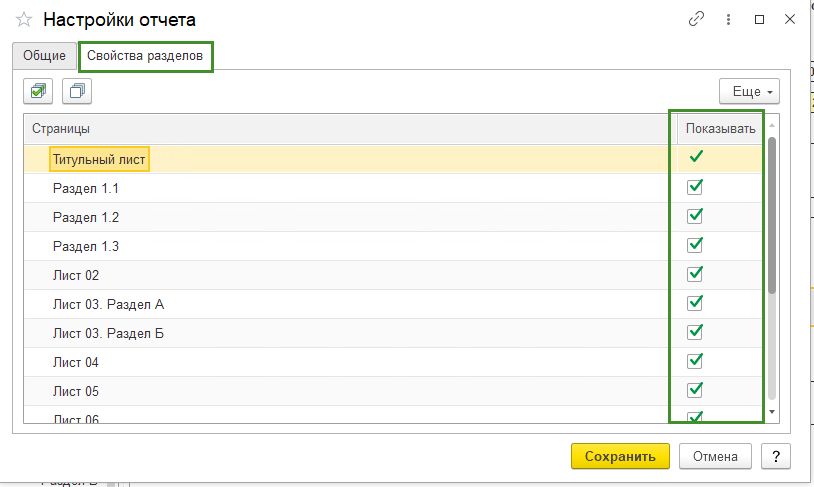

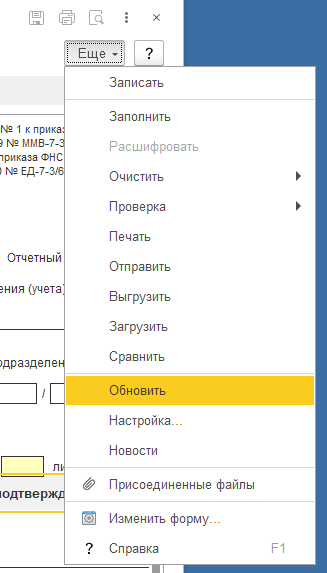

По умолчанию в декларацию добавлены все листы, разделы и приложения. Настроить их отображение можно по кнопке «Еще» — Настройки – Свойства разделов, установив на нужные разделы флажок Показывать и снять с тех, которые не заполняются.

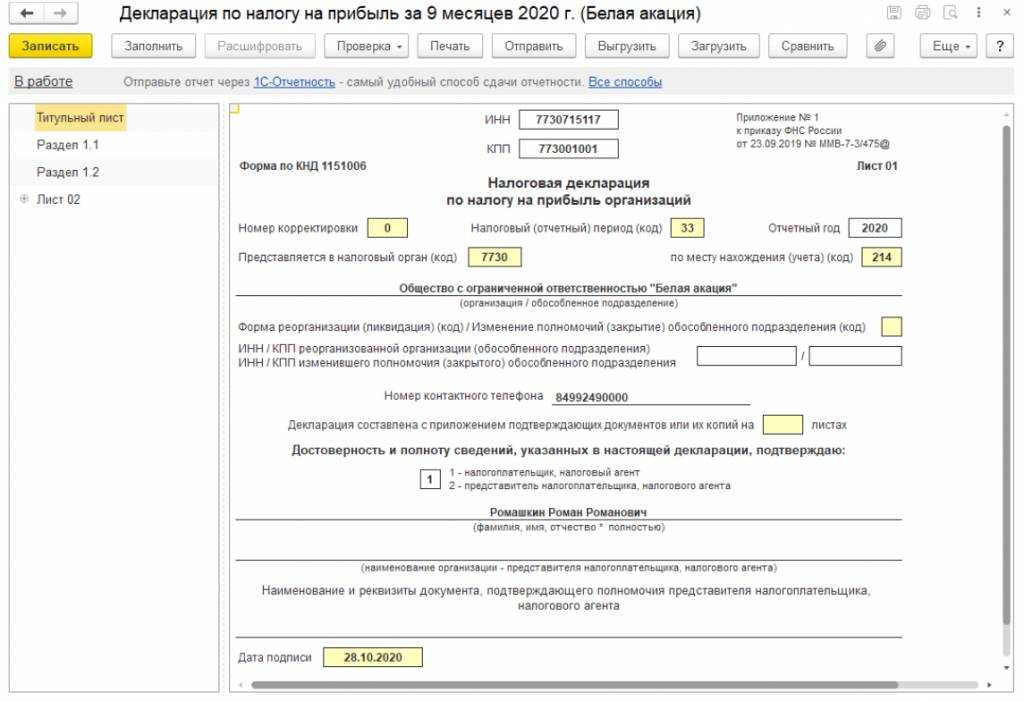

Титульный лист Декларации по налогу на прибыль заполняется на основании данных из карточки организации (Главное – Организации). Белые поля заполняются автоматически на основании данных из карточки организации. Желтые поля доступны к редактированию. При внесении изменении в данные справочника «Организации», для того чтобы данные обновились и в отчете нажмем кнопку Еще – Обновить.

По умолчанию Декларация заполняется для предоставления в налоговый орган по месту нахождения организации, а также номер корректировки «0». Налоговый период (код) и Отчетный год заполняются автоматически в зависимости от того, какой период был выбран в при создании Декларации.

Поле «Достоверность и полноту сведений, указанных в декларации, подтверждаю» заполняем кодом 1, если отчетность подписывает руководитель, кодом 2, если подписантом является представитель.

Датой подписи по умолчанию считается дата создания Декларации.

Для заполнения данных Декларации по налогу на прибыль нажмем кнопку «Заполнить».

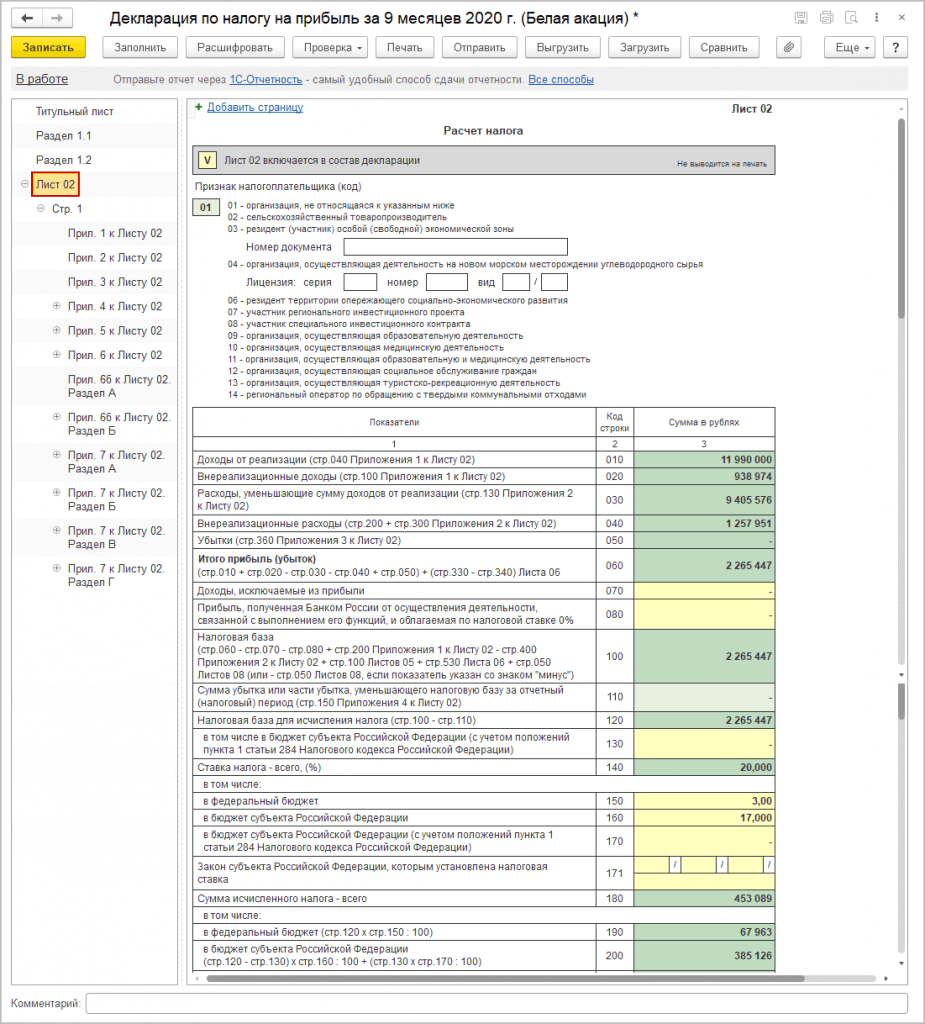

Лист 02 заполняется автоматически, за исключением строк 070-080, 130, 220-267, 290-340 и 350-351. При этом эти строки заполняются вручную с учетом предыдущей декларации в рамках календарного года:

- строка 220 = (строка 190+строка 300) предыдущей Декларации

- строка 230 = (строка 200+строка 310) предыдущей Декларации

- строка 290 = строка 180 текущей Декларации – строка 180 предыдущей Декларации

- строка 300 = строка 190 текущей Декларации – строка 190 предыдущей Декларации

- строка 310 = строка 200 текущей Декларации – строка 200 предыдущей Декларации

- строка 320 = строка 290

- строка 330 = строка 300

- строка 340 = строка 310

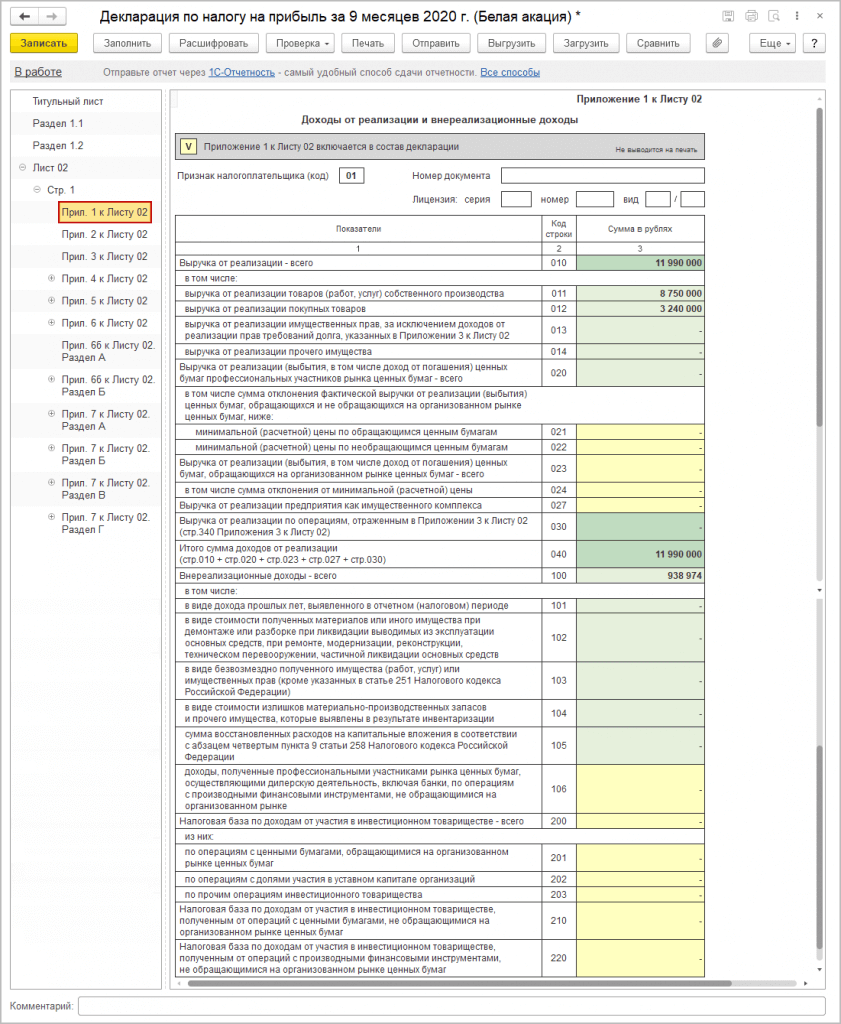

Приложение 1 к Листу 02 заполнится автоматически, за исключением строк 021-027, которые заполняются вручную при необходимости.

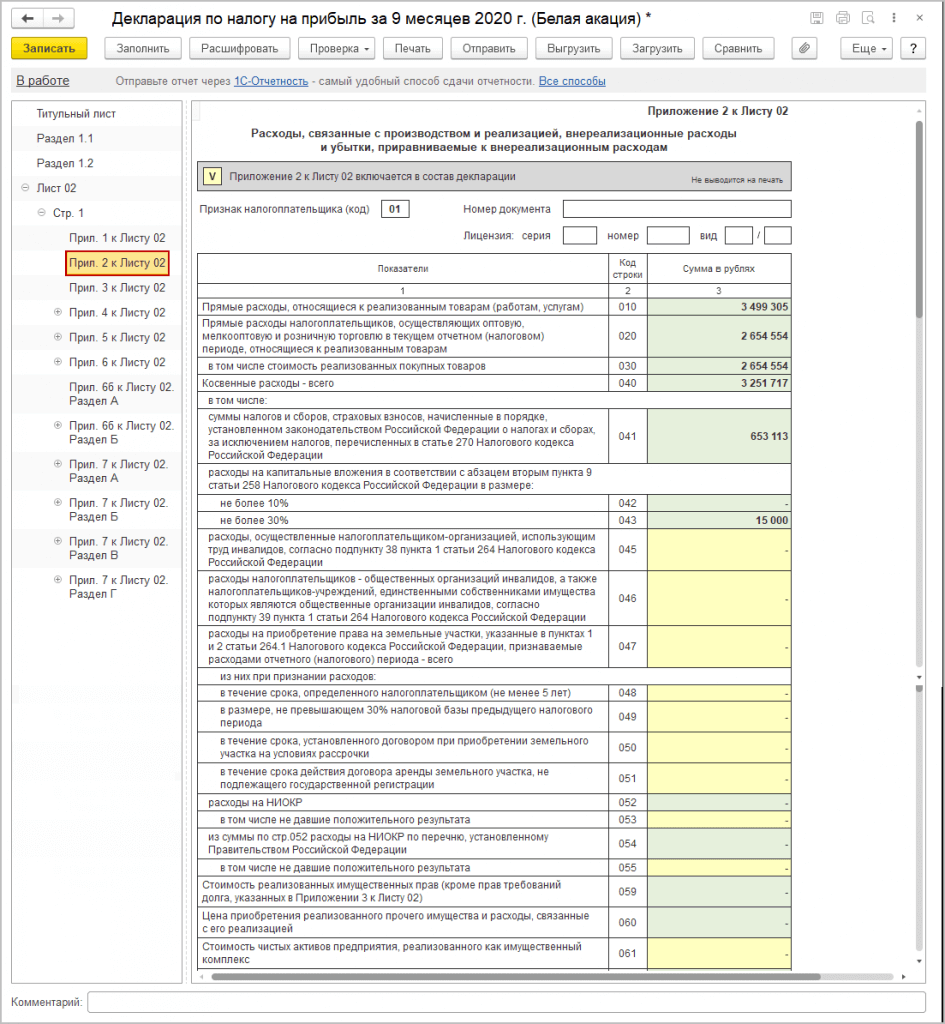

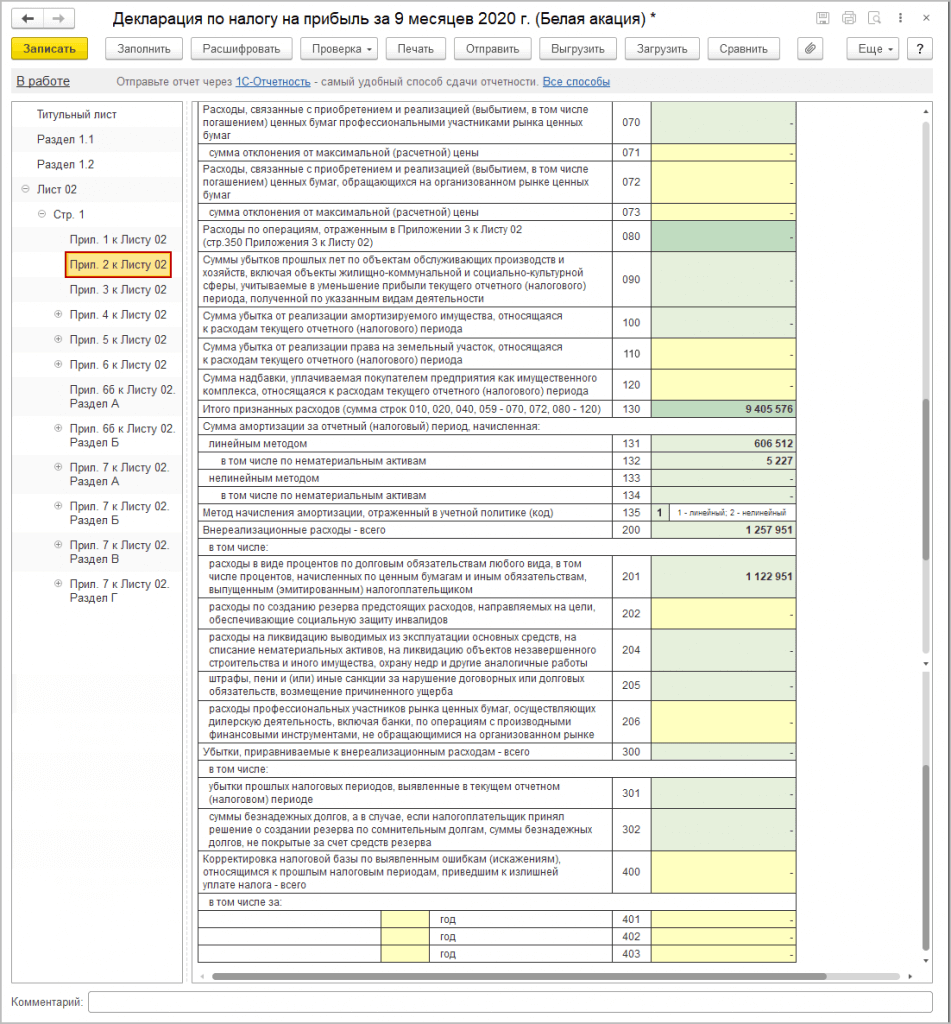

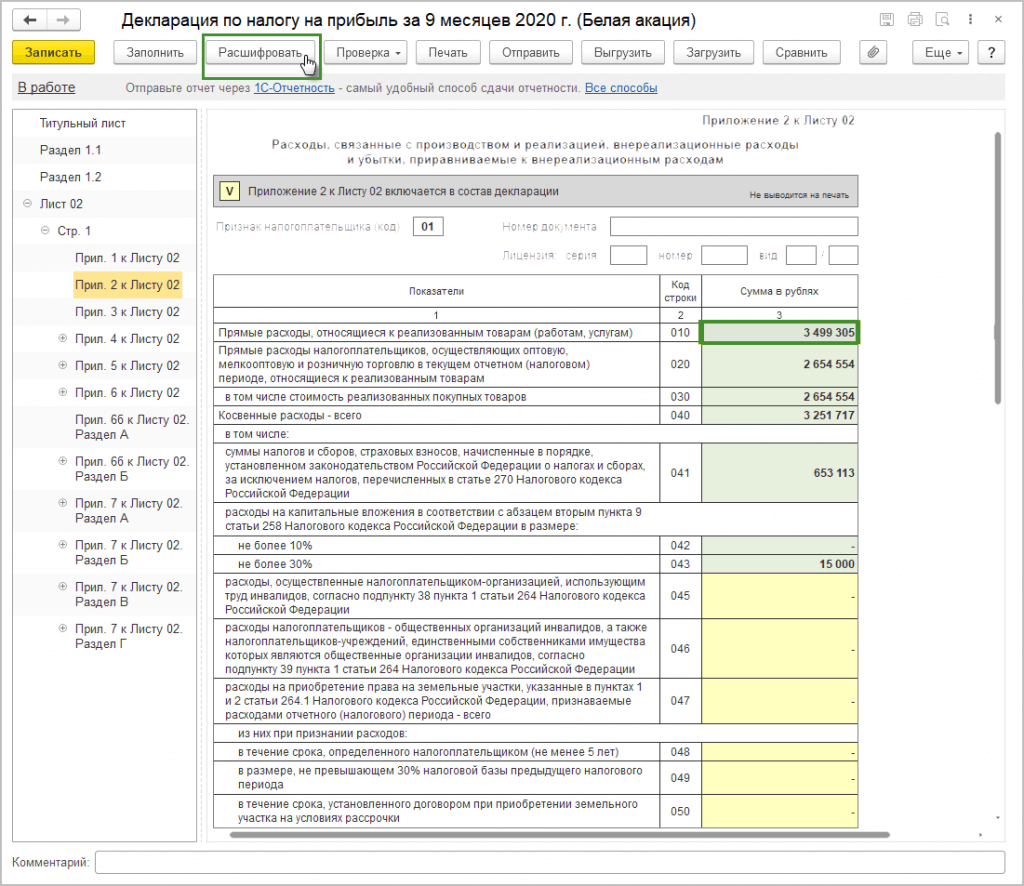

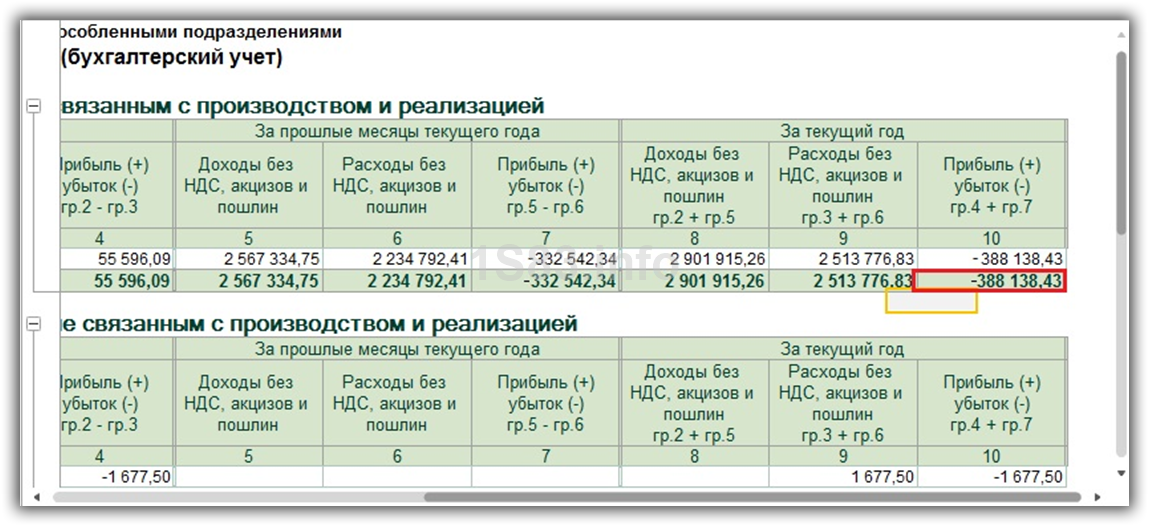

Приложение 2 с Листу 02 заполняется автоматически показателями прямых (строки 010-030), косвенных (строка 040) и внереализационных расходов (строка 200).

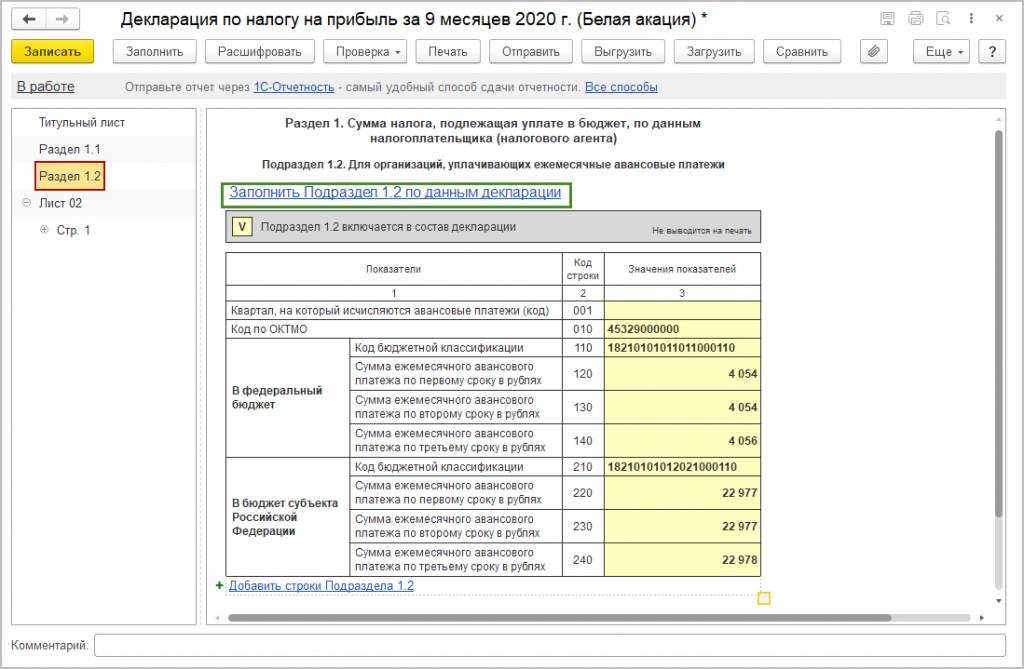

Подразделы 1.1 и 1.2 Раздела 1 заполняются автоматически на основании данных из Раздела 02. При внесении изменений в Раздел 02, «Заполнить Подраздел 1.1 по данным декларации» для актуализации данных, аналогично для Подраздела 1.2.

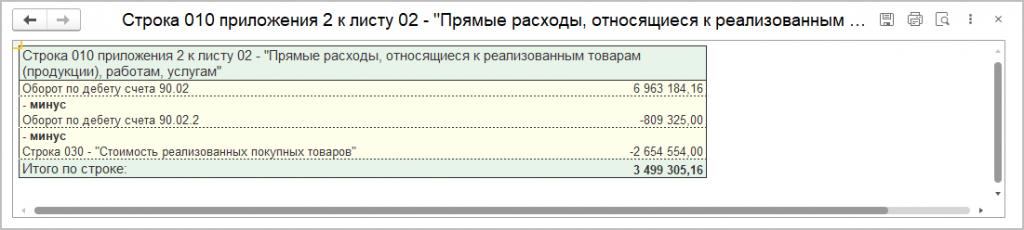

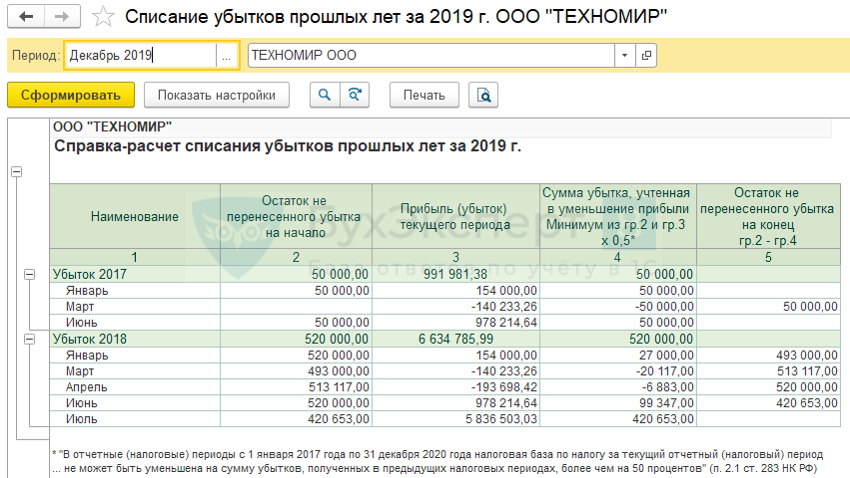

Чтобы расшифровать показатель и понять из чего сложилась та или иная сумма в Декларации, предусмотрена кнопка «Расшифровать». Выделяем ячейку для расшифровки и жмем кнопку «Расшифровать».

На экране появится расшифровка, которую также можно детализировать, дважды нажав на интересующую сумму.

По итогам заполнения данных можно провести проверку по кнопке Проверка. Доступна проверка на контрольные соотношения и выгрузку. Проверка в Интернете доступна пользователям с подключенным сервисом 1С-Отчетность.

При подключенном сервисе 1С-Отчетность заполненную и проверенную Декларацию по налогу на прибыль можно отправить к контролирующий орган непосредственной из информационной базы по кнопке «Отправить». После отправки состояние отчета автоматически изменится на «Отправлено», а после прохождения проверки на «Сдано». Если у Вас не подключен сервис 1С-Отчетность, состояние можно изменить вручную.

Предусмотрена также возможность выгрузки и печати Декларации по одноименным кнопкам на верхней панели. При выгрузке имя файлу присваивается автоматически.

Авансовые платежи, уплачиваемые до сдачи Декларации по КПН

Расчет суммы авансовых платежей, подлежащей уплате за период до

сдачи Декларации по КПН за предыдущий налоговый период,

представляется за 1 квартал отчетного периода не позднее 20

января отчетного года.

Авансовые платежи рассчитываются в размере ¼ от общей

суммы авансовых платежей, исчисленной в расчетах сумм авансовых

платежей за предыдущий налоговый период.

Расчет авансовых платежей до сдачи декларации по КПН отражается

в , утвержденной приложением № 3 к

Приказу от 20 января 2020 года. Форма налоговой отчетности

101.01 заполняется в соответствии с , которые утверждены к выше указанному Приказу (№ 39 от

20.01.2020).

Уплата данных авансовых платежей производится ежемесячно, то

есть равными долями до 25 числа каждого месяца отчетного

квартала.

Налогоплательщики, которые в предыдущем налоговом периоде

исчисляли и уплачивали авансовые платежи, заполняют

раздел «Расчет суммы авансовых платежей по КПН в

соответствии с подпунктом 1) пункта 5 статьи 305 Налогового

кодекса» формы 101.01.

Пример

1

Организация представляет расчет авансовых платежей за 1 квартал

2024 года до сдачи декларации по КПН, в 2023 году расчет

и уплата авансовых платежей были выполнены в полном размере и

составили 1 500 000 тенге.

Данная сумма отразится в строке «Общая сумма авансовых

платежей за предыдущий налоговый период» формы 101.01.

Сумма авансовых платежей будет равна 375 000 тенге, т.е.

1 500 000/4.

Данная сумма отразится в строке «Сумма авансовых платежей,

подлежащая уплате за период до сдачи декларации».

В строке «Сумма ежемесячного

авансового платежа» отразится сумма в размере 125 000

тенге (375 000/3).

В случае если налогоплательщик не исчислял авансовые

платежи в предыдущем

отчетном периоде, сумма авансовых платежей определяется исходя

из суммы предполагаемой суммы КПН за текущий налоговый период.

Как платить налог на прибыль вновь созданным организациям

Четыре полных квартала после регистрации компания считается вновь созданной. Т.е. если предприятие зарегистрировали в июне, первым полным для него будет считаться третий квартал.

В течение этого времени новые компании могут уплачивать авансы только раз в квартал без ежемесячных платежей. Но только при условии, что будет соблюден лимит выручки – 5 млн. руб. в месяц или 15 млн. руб. в квартал (п. 5 ст. 287 НК РФ). Если в каком-либо квартале (начиная с первого полного, т.к. первый неполный, в котором образовалась организация, в расчете не участвует) этот лимит будет превышен, в декларации за этот квартал нужно будет исчислить помесячные авансовые платежи на будущий отчетный период.

Другой вариант – по желанию новая фирма может сразу начать платить авансы ежемесячно по фактической прибыли.

Строка 210 декларации по налогу на прибыль

В обязательный состав декларации за 2021 год плательщикам налога от фактической прибыли нужно включить:

- Титульный лист.

- Подраздел 1.1 Раздела 1.

- Лист 02.

- Приложения № 1 и № 2 к Листу 02.

Другие части декларации заполняют при необходимости – наличии показателей для заполнения.

Нюансы для уплачивающих налог от фактической прибыли есть в заполнении подраздела 1.1 Раздела 1 и Листа 02.

В подразделе 1.1 разд. 1 декларации часть показателей переносят из Листа 02. Поэтому сначала рассмотрим, как заполнить Лист 02 и порекомендуем заполнять декларацию в такой же последовательности.

В строках 010 – 200 Листа 02 определяют налоговую базу и рассчитывают сумму налога на прибыль с учетом данных из уже сформированных приложений к Листу 02 и из других листов декларации (их формируют в общем порядке).

В строках 210 – 230 нужно отразить общую сумму авансовых платежей по итогам отчетного периода с разбивкой по федеральному и региональному бюджетам.

В строки 210 – 230 переносят данные из декларации за предыдущий отчетный период:

- строка 210 Листа 02 = строка 180 Листа 02 декларации за январь – ноябрь;

- строка 220 Листа 02 = строка 190 Листа 02 декларации за январь – ноябрь;

- строка 230 Листа 02 = строка 200 Листа 02 декларации за январь – ноябрь.

Если при исчислении авансового платежа по итогам ноября была зачтена сумма налога, уплаченная за пределами РФ, показатели строк 210 – 230 в годовой декларации нужно уменьшить на сумму зачтенного налога из строк 240 – 260 Листа 02 декларации за январь – ноябрь.

Если есть торговый сбор, то показатели строк 210 и 230 за год нужно уменьшить на сумму зачтенного торгового сбора за январь – ноябрь (строка 267 Листа 02 декларации за январь – ноябрь).

Если применяете инвестиционный налоговый вычет, на него тоже делают корректировку:

- значения строк 210, 220 Листа 02 декларации за год уменьшают на значение строки 268 Листа 02 декларации за январь – ноябрь;

- значения строк 210, 230 декларации за год уменьшают на значение строки 269 Листа 02 декларации за январь – ноябрь.

В строках 265 – 267 отражают величину торгового сбора за период – в общем порядке.

В строках 268 – 269 указывают сумму уменьшения налога при применении инвестиционного налогового вычета.

В строках 270 и 271 определяют налог к доплате в федеральный и региональный бюджеты по итогам всего 2021 года:

- в строке 270 – налог к уплате в фед. бюджет: строка 270 = строка 190 – строка 220 – строка 250 – строка 268, если получившаяся разница больше нуля;

- в строке 271 – налог к уплате в рег. бюджет: строка 271 = строка 200 – строка 230 – строка 260 – строка 267 – строка 269, если получившаяся разница больше нуля.

Строки 280, 281 заполняют, только если по итогам года получилась сумма налога к уменьшению:

- в строке 280 – налог к уменьшению в фед. бюджет: строка 280 = строка 220 + строка 250 + строка 268 – строка 190, если значение больше нуля;

- в строке 281 – налог к уменьшению в регбюджет: строка 281 = строка 230 + строка 260 + строка 267 + строка 269 – строка 200, если значение больше нуля.

Строки 290 – 340 при уплате ежемесячных авансовых платежей исходя из фактической прибыли не заполняют.

Строки для информации о капвложениях в региональные инвестпроекты и разницы между суммами налога по ставке 20% и по пониженной ставке заполняют аналогично приведенным в разделах выше правилам.

То же касается строк, заполняемых резидентами специальных экономических зон.

В строку 040 переносят значение из строки 270 Листа 02, если по итогам года получилась сумма к уплате.

В строку 070 переносят значение из строки 271 Листа 02, если по итогам года получилась сумма к уплате.

Строки 050, 080 заполняют, если по итогам налогового периода получилась сумма налога к уменьшению. В строку 050 переносят значение из строки 280 Листа 02, а в строку 080 – из строки 281 Листа 02.

Новая декларация по налогу на прибыль в 2022 году позволяет раскрыть дополнительные параметры информации по расчету налога с учетом:

- неучтенного уменьшения инвестиционного вычета;

- данных по соглашению о защите и поощрении капвложений;

- дивидендов международным компаниям.

Впервые отчитаться по новой форме надо за отчетный период 2021 года.

Фирмы, уплачивающие авансы по прибыли ежемесячно, но в рамках квартальной отчетности, ориентируются на показатели исчисленного налога, зафиксированные в декларации прошлых периодов:

|

Период декларации |

Стр. 210 |

|

за I кв. |

= стр. 320 ДНнП за 9 мес. прошлого года |

|

за полугодие |

= стр. 180 + стр. 290 ДНнП за 1 кв. ОГ |

|

за 9 мес. |

= стр. 180 + стр. 290 ДНнП за полугодие ОГ |

|

за год |

= стр. 180 + стр. 290 ДНнП за 9 мес. ОГ |

Первичная информация

Когда заполнять строку 320?

Строка 320 заполняется в конце отчетного периода, обычно это годовой отчетный период, который совпадает с календарным годом. Налогоплательщик должен представить декларацию в налоговый орган до установленного срока подачи.

Что указывается в строке 320?

В строке 320 необходимо указать следующую информацию:

- Код организации — уникальный идентификационный номер налогоплательщика.

- Полное наименование организации — юридическое название организации согласно учредительным документам.

- Адрес места нахождения организации — адрес, по которому налогоплательщик зарегистрирован.

- Код ОКАТО — код территориальной единицы, в которой находится организация.

- Код ОКПО — код присваивается налоговым органом и служит для идентификации организации при составлении декларации.

- ОКВЭД — код по классификатору видов экономической деятельности, указывающий основной вид деятельности организации.

- Расчетный период — указывается период, за который представляется декларация, обычно это годовой отчетный период.

Вся указанная информация должна быть предоставлена налогоплательщиком в точном соответствии с учредительными документами и действительной ситуацией на момент заполнения декларации.

Три варианта расчета авансовых платежей

Налоговый период для расчета — календарный год. Отчетными периодами признаются: квартал, полгода, 9 месяцев. Налоговый кодекс предполагает три варианта расчета и внесения авансовых платежей. Первый применяют все организации по умолчанию — это ежемесячные платежи. Они рассчитываются по показаниям прошедшего квартала, а по итогам отчетного квартала производится доплата, если нужна.

Третья схема предполагает оплату авансов ежеквартально, расчет ведется от реально полученного дохода. Такой режим могут применять ООО, у которых средняя выручка за квартал (из расчета 4 последние квартала) не превышает 15 млн. рублей. Также могут рассчитывать авансовые платежи по этому принципу вновь созданные организации (4 полных квартала со дня регистрации) из расчета минимального дохода 15 млн. в квартал или 5 млн. в месяц.