Кто должен сдавать

Упрощенные формы бухотчетности предусмотрены для всех субъектов малого предпринимательства. Также сдавать облегченные формы могут некоммерческие организации и сколковцы, то есть те компании, которые получили особый статус участника проекта «Сколково».

Кто не может вести упрощенный учет:

- Строительно-жилищные или просто жилищные кооперативы.

- Компании и организации, отчетность которых подлежит обязательному аудиту.

- Кредитные потребительские кооперативы, в том числе и сельскохозяйственные.

- Микрофинансовые организации, например, фирмы, предоставляющие микрозаймы физлицам.

- Бюджетные, казенные, автономные учреждения и иные организации госсектора управления.

- Политические партии, как головные организации, так и региональные представительства.

- Адвокатские бюро, коллегии и палаты, нотариальные конторы, юридические консультации.

- Некоммерческие организации, на которых возложены функции иностранного агента.

Следовательно, если фирму нельзя отнести ни к одному из восьми пунктов списка, то право на формирование упрощенных форм бухотчетности есть.

Правила заполнения упрощенного бухгалтерского баланса

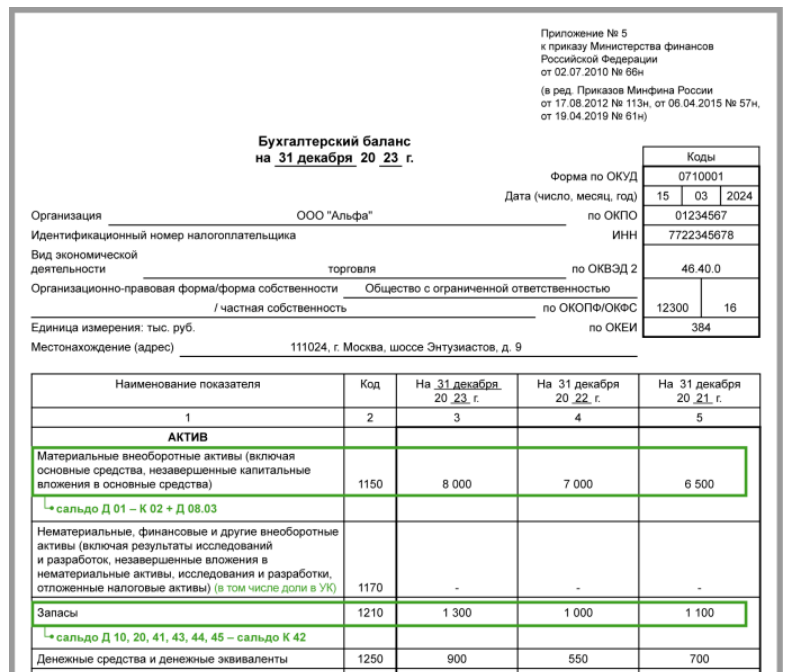

| Код строки (наименование) | Пояснения | Формула из номеров счетов ОСВ (сальдо счетов на конец периода) |

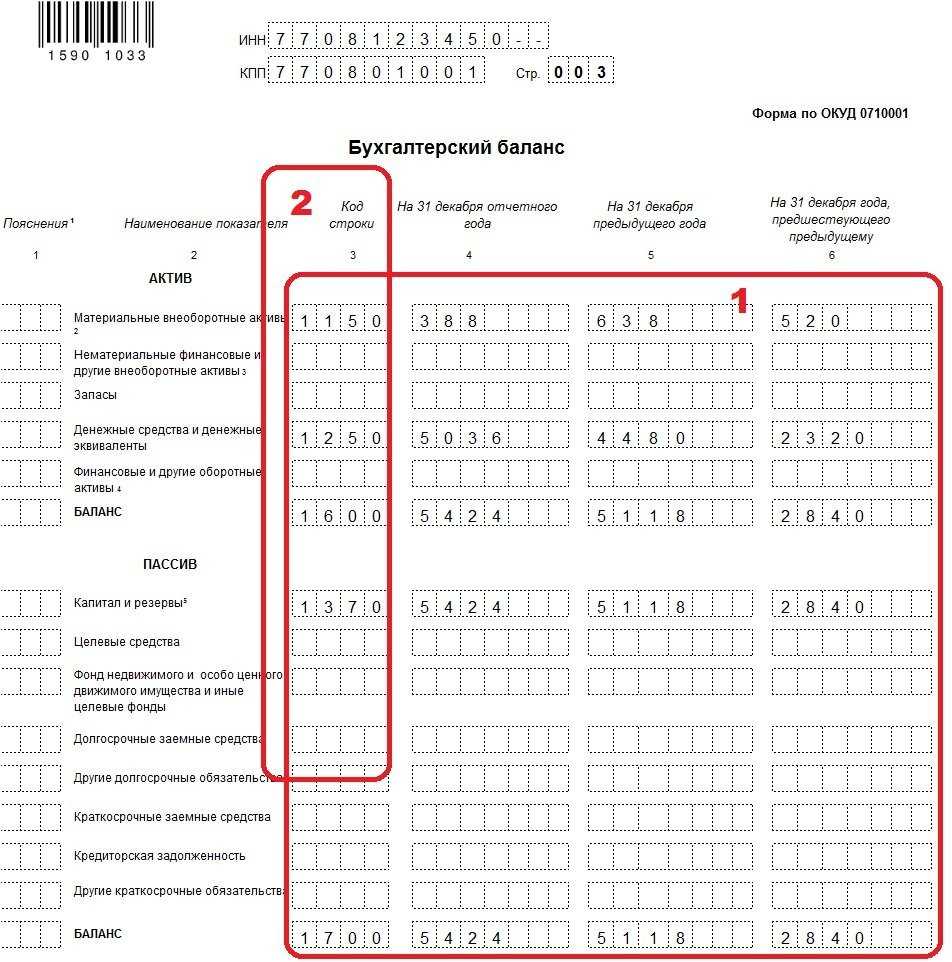

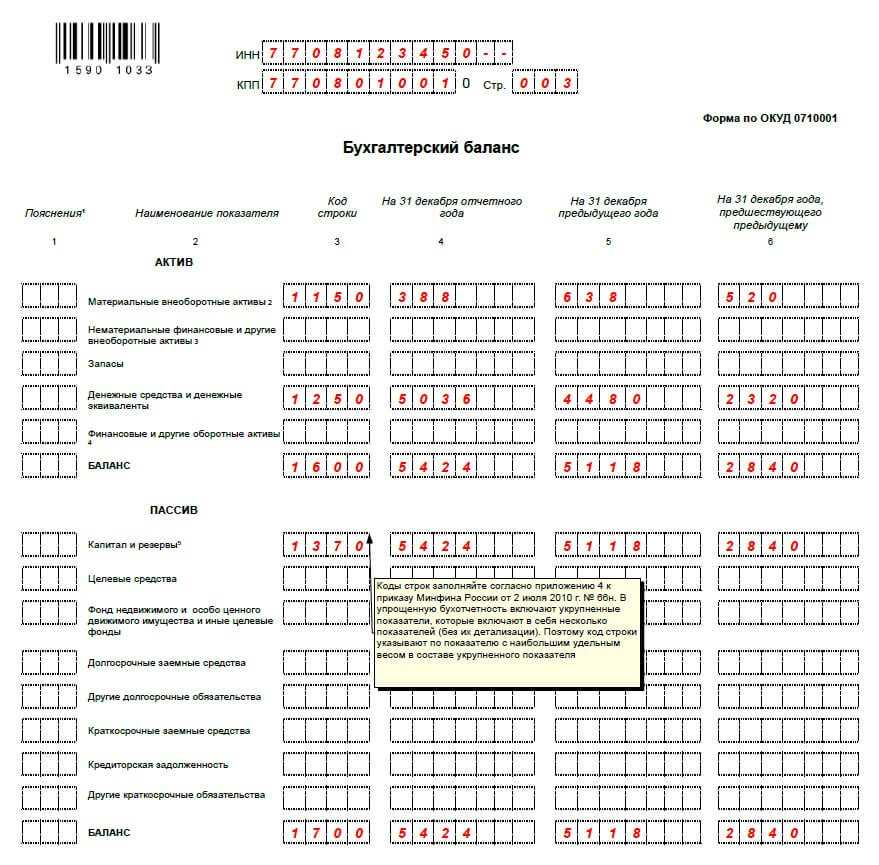

| 1150 — материальные внеоборотные активы | Данные по остаточной стоимости ОС и незавершенным капитальным вложениям | Дт 07 «Оборудование к установке» + Дт 08 (за исключением Дт 08.5 «Приобретение НМА») + Дт 01 «ОС» — Кт 02 «Амортизация» |

| 1120 — нематериальные, финансовые и другие внеоборотные активы (ВОА) | Информация по результатам исследований, разработок, вложения в лицензии, права, товарные знаки. Деловая репутация фирмы, организационные расходы | Дт 08.5 «Приобретение НМА» + Дт 04 «НМА» — Кт 05 «Амортизация НМА» |

| 1210 — запасы | Сырье и материалы, используемые для продажи или собственных нужд | Дт 10 «Материалы» + Дт 11 «Животные на выращивании и откорме» + Дт 15 «Заготовление и приобретение ТМЦ» + Дт 16 «Отклонение от стоимости ТМЦ» + Дт 20 «Незавершенное производство» + Дт 21 «Произведенные полуфабрикаты» + Дт 23 «Вспомогательные производства» + Дт 28 «Брак» + Дт 29 «Обслуживающие производства» + Дт 41 «Товары» + Дт 44 «Затраты» + Дт 43 «Готовая продукция» + Дт 45 «Товары отгруженные» + Дт 97 (запасы) — Кт 14 «Резервы под снижение стоимости ТМЦ» – Кт 16 «Отклонение в стоимости ТМЦ» – Кт 42 «Наценка» |

| 1250 — денежные средства и денежные эквиваленты | Денежные средства и ликвидные финансовые вложения | Дт 50 «Касса» + Дт 51 «Расчетные счета» + Дт 52 «Валютные счета» + Дт 55 «Спец.счета» + Дт 57 «Переводы в пути» |

| 1230 — финансовые и другие оборотные активы | Активы, которые нельзя включить в состав строки 1250 (ДЗ, инвестиции до 12 месяцев, входящий НДС и т. п.) | Дт 19 «НДС по приобретенным ТМЦ» +Дт 46 «Выполненные этапы по незавершенным работам» + Дт 58 «Финвложения» + Дт 60 «Уплаченные авансы поставщикам» + Дт 62 «Дебиторская задолженность покупателей» + Дт 68 «Авансы по налогам» + Дт 69 «Авансы по страхвзносам» + Дт 70 «Авансы по зарплате» + Дт 71 «Дебиторская задолженность подотчетника» + Дт 73 «Задолженность персонала по иным операциям»+ Дт 75 «Долги учредителей» + Дт 76 «Долги прочих дебиторов» — Кт 63 «Резервы по сомнительным долгам» |

| 1600 — баланс (актив) |

Суммируют строки 1150 + 1120 + 1210 + 1250 + 1230 |

|

| 1370 — капитал и резервы | Указывается нераспределенная прибыль или непокрытый убыток. Перед заполнением необходимо произвести реформацию баланса | Кт 80 «Уставный капитал» +Кт 83 «Добавочный капитал» + Кт 82 «Резервный капитал» + Кт 84 «Нераспределенная прибыль» + Кт 99 «Текущая прибыль» — Дт 81 «Собственные доли» –- Кт 99 «Текущий убыток» |

| 1410 — долгосрочные заемные средства | Займы и кредиты сроком свыше 12 месяцев | Кт 67 «Долгосрочные обязательства» |

| 1450 — другие долгосрочные обязательства | Отложенные налоговые обязательства (ОНО) и прочая кредиторская задолженность более 1 года | Кт 77 «ОНО» + 76 (со сроком более года) |

| 1510 — краткосрочные заемные средства | Займы менее 1 года | Кт 66 «Краткосрочные обязательства» |

| 1520 — кредиторская задолженность | Вся кредиторская задолженность | Кт 60 «Кредиторская задолженность перед поставщиками» + Кт 62 «Авансы покупателей» + Кт 76 «НДС с авансов» + Кт 68 «Задолженность по налогам» + Кт 69 «Задолженность по взносам» (развернуто по субсчетам и фондам) + Кт 70 «Задолженность по зарплате» + Кт 71 «Расчеты с подотчетниками» + Кт 73 «Задолженность перед персоналом по иным операциям» + Кт 76 «Задолженность передпрочими контрагентами» (развернуто по субсчетам, контрагентам, договорам) |

| 1540 — другие краткосрочные обязательства | Целевое финансирование и т. п. |

Кт 86 «Целевое финансирование» + Кт 98 «Ожидаемые доходы» |

| 1700 — баланс (пассив) | Суммируют строки 1370 + 1410 + 1450 + 1510 + 1520 + 1540 |

Скачать формы упрощенной бухгалтерской отчетности для малых предприятий – бланки и образцы заполнения баланса и ОФР за 2018 год

Определенным категориям субъектов хозяйствования разрешается осуществлять бухучет и, соответственно, составлять ежегодную отчетность по сокращенной (упрощенной) схеме.

Такая возможность четко оговаривается отдельными нормами действующего законодательства (402-ФЗ, Приказ №66н Минфина). Следует выяснить, кто вправе пользоваться данной преференцией, какие документы предусматриваются упрощенной отчетностью, как они заполняются, куда и в какие сроки сдаются.

Какие формы включает?

Закон РФ (402-ФЗ), регламентирующий порядок ведения бухучета, четко определяет состав стандартной бухгалтерской отчетности юридического лица.

Согласно пункту первому статьи четырнадцатой этого нормативно-правового акта, ежегодная бухгалтерская отчетность включает балансовый отчет (форма первая), отчет о финансовых результатах (прибылей и убытков компании) (форма вторая), уточняющие документы.

К приложениям (уточнениям) относятся отчет об изменениях капитала (форма третья), отчет о движении денежных средств (форма четвертая), отчет об использовании предоставленных средств по целевому назначению (форма шестая), а также записка с пояснениями/уточнениями к ежегодной финансовой отчетности предприятия (согласно Приказу №66н Минфина, пункты 2, 4).

Отчетная форма 6, как известно, заполняется некоммерческими структурами, а также иными юридическими лицами, получающими и применяющими целевые средства.

Существенные послабления предоставляются Приказом Минфина РФ №66н для хозяйствующих субъектов (юридических лиц), законно практикующих упрощенную систему ведения бухгалтерского учета.

Обязательные документы ежегодной финансовой отчетности могут создаваться по упрощенной (сокращенной) схеме – с укрупнением (обобщением) показателей, группируемых по соответствующим строкам.

Упрощенные (сокращенные) формы предусматриваются для бухгалтерского баланса, отчета о финансовых результатах (ОФР), отчета об использовании выделенных средств по целевому назначению.

Однако составлять данные приложения следует лишь в тех случаях, когда это может оказаться существенным и полезным для заинтересованных субъектов. Заполнение этих документов в иных ситуациях не является обязательным.

Кто и в каких случаях может применять?

Законом 402-ФЗ (часть четвертая статьи шестой) оговаривается, что упрощенную схему составления ежегодной бухгалтерской отчетности вправе практиковать следующие юридические лица:

- предприятия, правомерно относящиеся к субъектам малого бизнеса;

- структуры, осуществляющие деятельность некоммерческого характера;

- организации, законно относящиеся к проекту Сколково.

К предприятиям малого бизнеса относятся юридические лица, которые соответствуют следующим требованиям:

- Среднесписочная численность наемных сотрудников по итогам прошедшего календарного года – минимум 16 человек, максимум 100 человек.

- Размер совокупного дохода от всех направлений хозяйственной деятельности за прошедший календарный год – максимум 800 (восемьсот) миллионов рублей.

- Общая доля некоммерческих структур, благотворительных организаций, муниципальных образований, субъектов РФ, государства – максимум 25%.

- Общая доля отечественных юридических лиц, не относящихся к малым предприятиям, и зарубежных юрлиц – максимум 49%.

Упрощенный бухгалтерский учет не могут вести следующие хозяйствующие субъекты (согласно 402-ФЗ от 06.12.2011, часть пятая статьи шестой):

- некоммерческие структуры, официально отнесенные к иностранным агентам;

- адвокатские/нотариальные палаты;

- юридический консалтинг;

- адвокатские бюро;

- адвокатские коллегиальные объединения;

- партии политические;

- структуры, представляющие государственный сектор;

- структуры, занимающиеся микрокредитованием;

- кооперативы потребительские, функционирующие в сфере кредитования;

- кооперативы, имеющие жилищно-строительную/жилищную специфику;

- структуры, обязанные заказывать внешнюю аудиторскую проверку для собственной отчетности.

Куда и когда сдается малыми предприятиями – сроки сдачи в 2019 году

Упрощенная бухгалтерская годовая отчетность малых предприятий оформляется и сдается (предоставляется) на протяжении трехмесячного срока, отсчитываемого с момента окончания отчетного года.

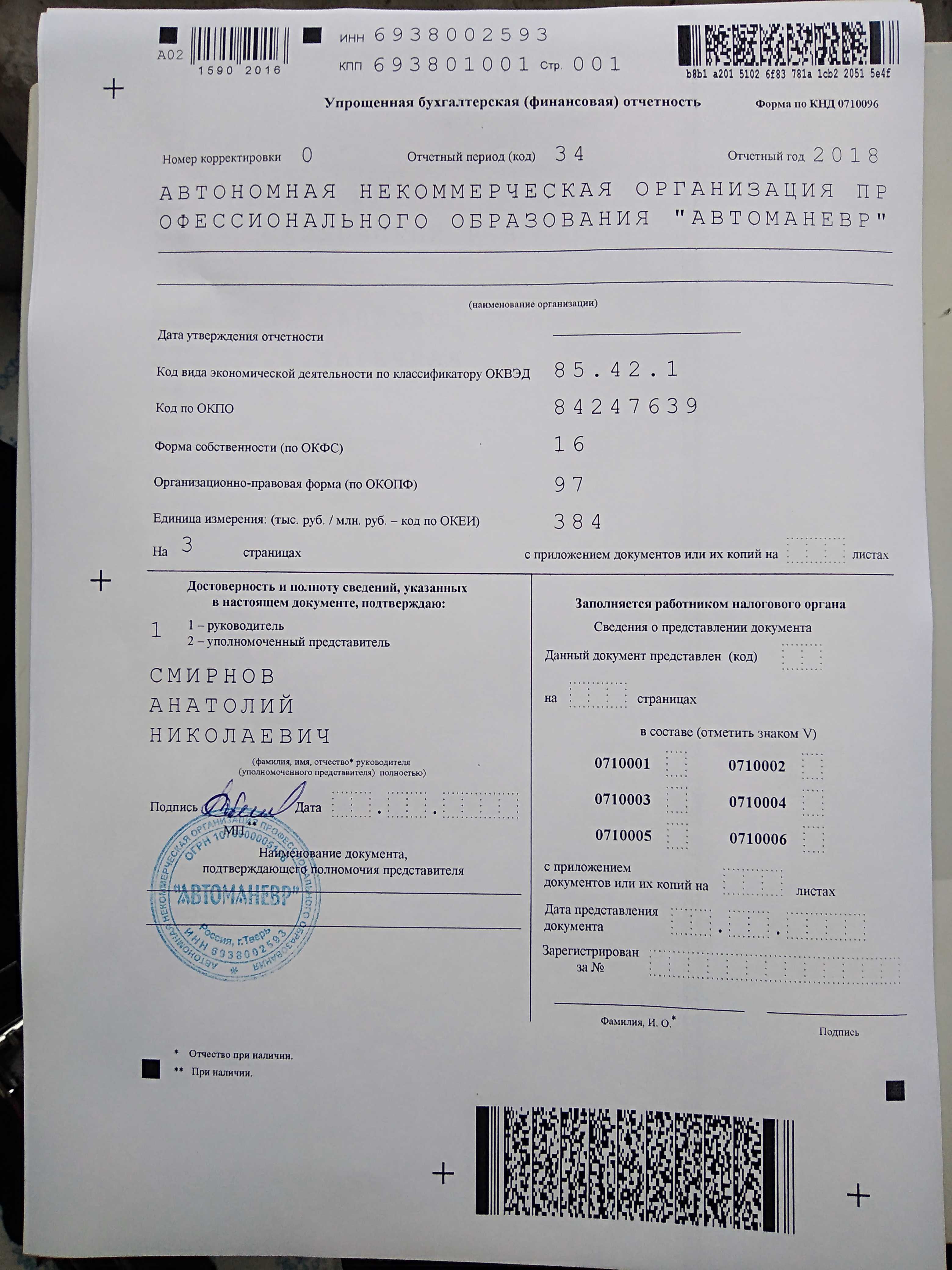

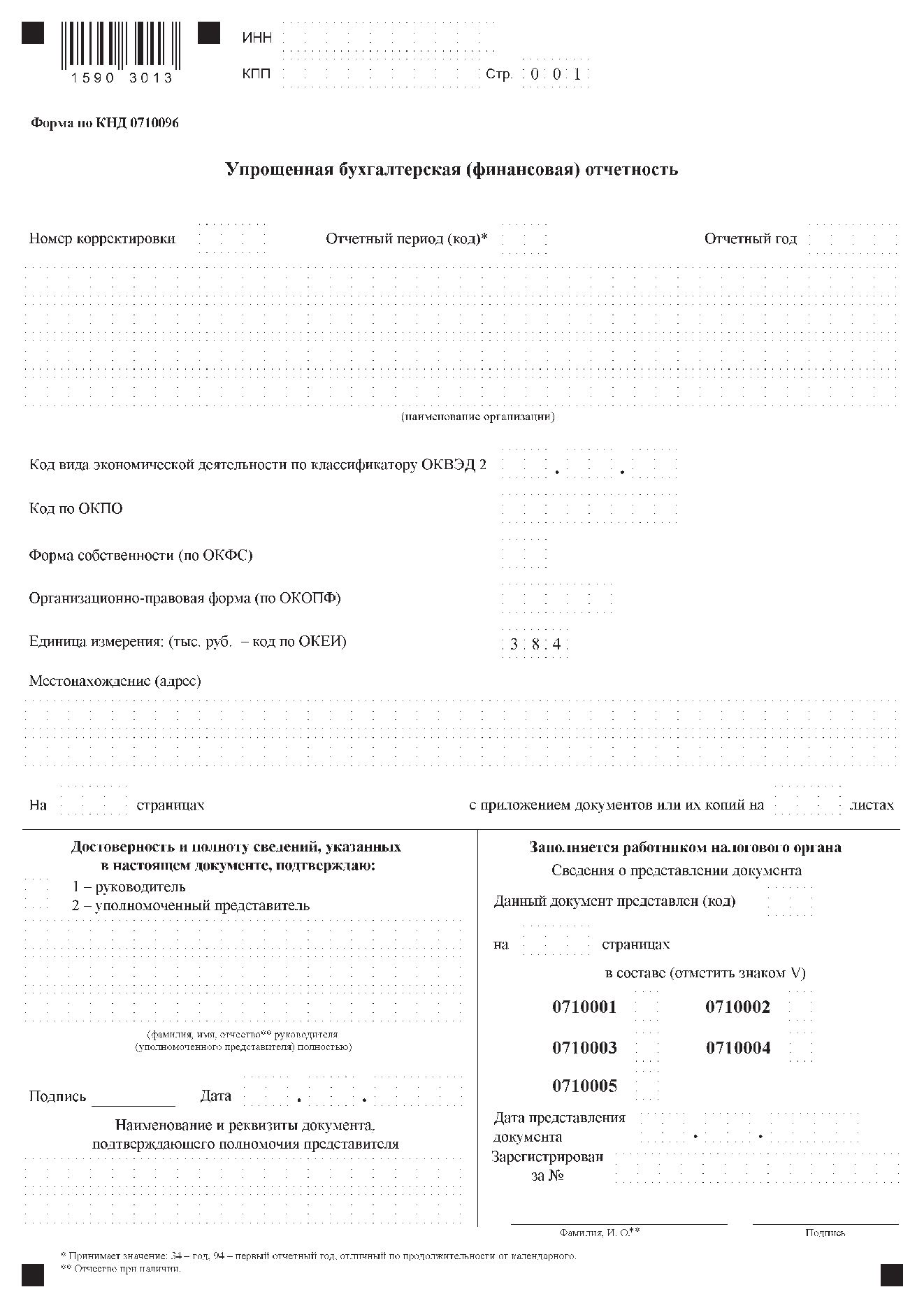

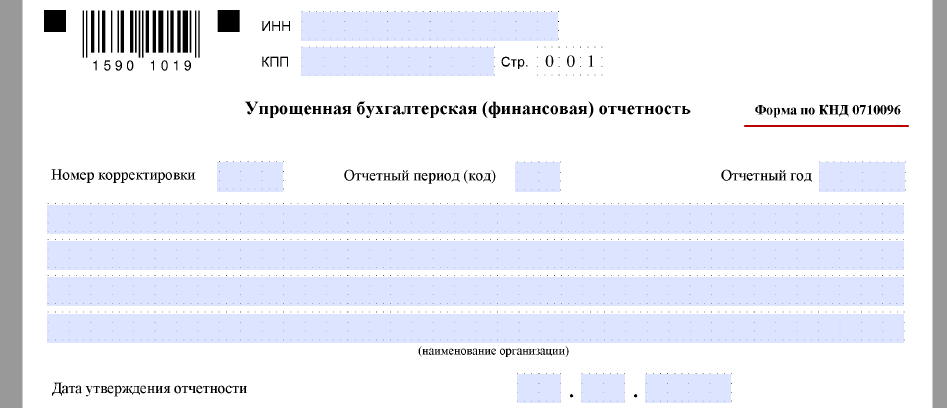

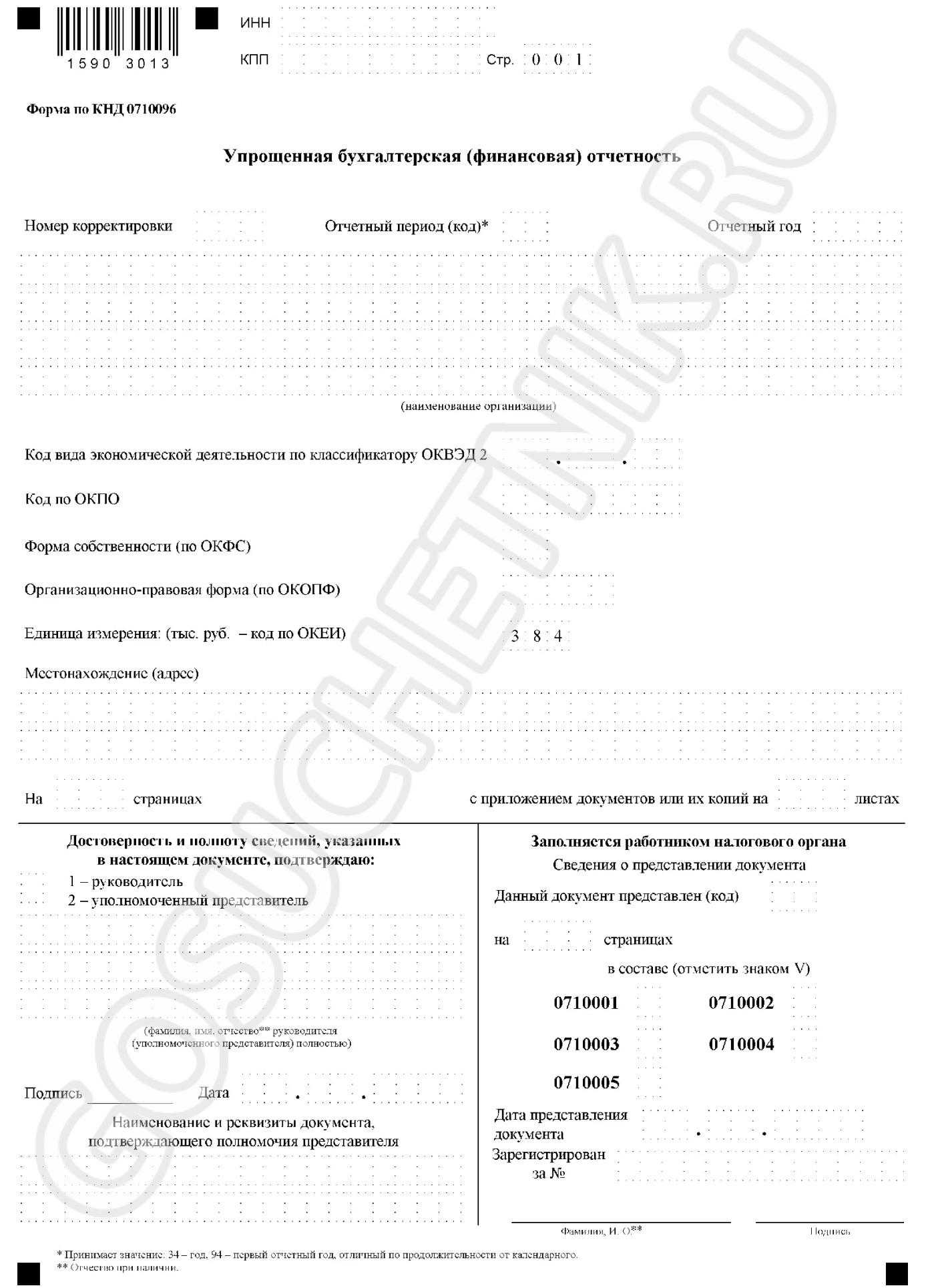

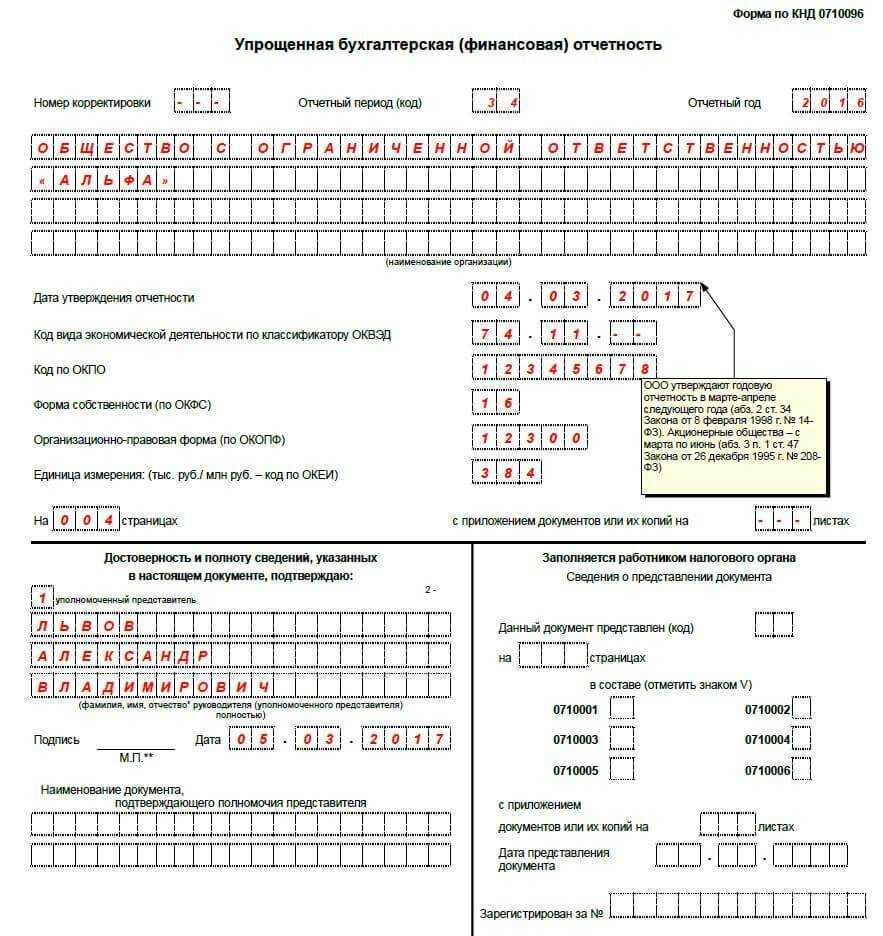

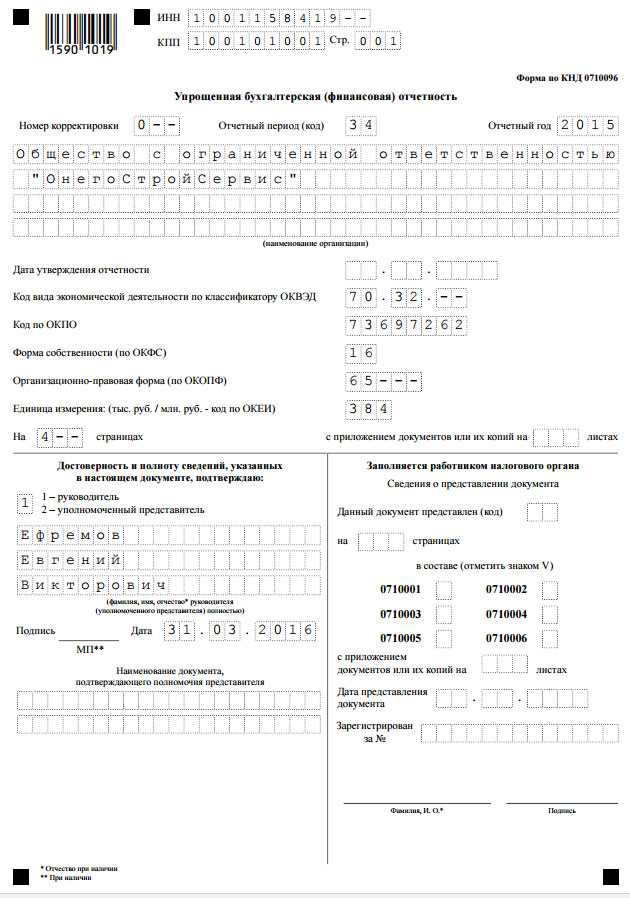

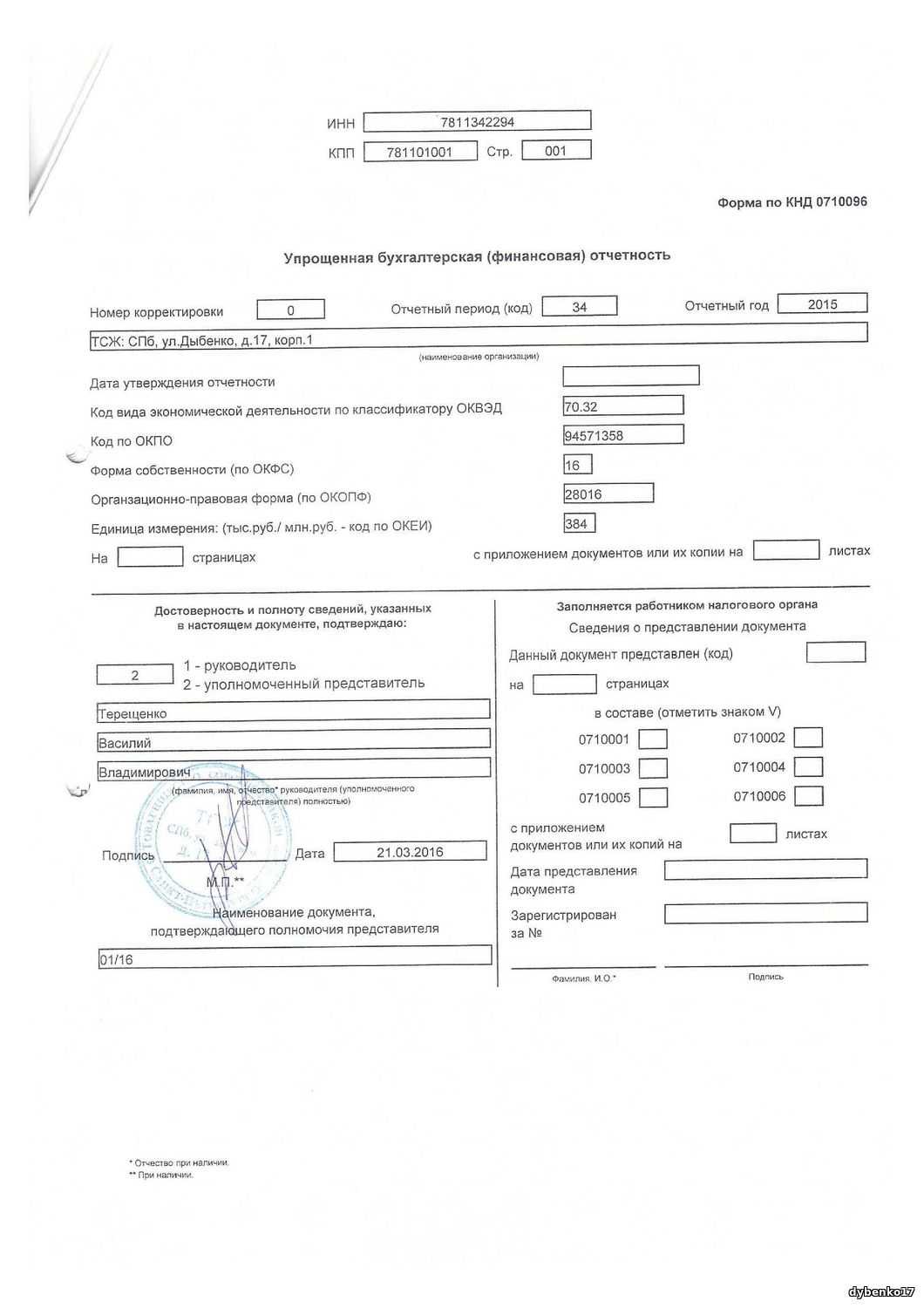

Правила заполнения формы отчетности КНД 0710096

Для того, чтобы ФНС смогло считать зашифрованную информацию, необходимо составлять отчетность КНД 0710096 и учитывать правила ее заполнения. Они составлены на основе типовых планов и рекомендаций Минфина.

Первым заполняется титульная часть.

На ней указывают такую информацию:

- ИНН и КПП предприятия;

- корректировочный номер (если документация подается впервые, указывают цифру ноль, но если же отчетность подлежала уточнениям, то необходимо проставить число возврата — один, два или три раза);

- код отчетности — для годовых финансовых данных присвоен код 34;

- название компании — при этом следует добавить и форму с точки зрения организации и права;

- дата, когда документация была подписана руководством — это будет считаться временем утверждения;

- ОКВЭД — это указание на вид деятельности компании в экономическом плане;

- код, согласно ОКПО;

- каков тип собственности компании в соответствии с классификацией ОКФС;

- организационная и правовая сфера деятельности по ОКОПФ;

- единицы измерения данных, которые размещены в бухбалансе;

- адрес регистрации предприятия.

Стоит отметить, что все коды можно найти в “Уведомлении о присвоении кодов статистики”.

Образец заполнения отчетности КНД 0710096:

Отмена отчётности в Росстат

С бухгалтерской отчетности за 2021 год обязательный экземпляр необходимо сдавать только в налоговый орган. Тем самым, представлять её в территориальный орган статистики больше не нужно: эта обязанность отменена. Хотя особый порядок предусмотрен для организаций:

- чья отчетность содержит гостайну;

- из специального перечня Правительства РФ.

Соответствующие изменения в НК РФ внёс Закон от 28.11.2018 № 444-ФЗ (далее — Закон № 444-ФЗ), в ФЗ о бухучете — Закон от 28.11.2018 № 447-ФЗ. Данное нововведение связано с введением в России государственного информационного ресурса бухгалтерской (финансовой) отчетности, который ведёт ФНС России.

Нормы Закона № 444-ФЗ вступают в силу с 1 января 2021 года. С этой даты ФНС России начинает, а Росстат прекращает исполнять полномочия по формированию и ведению госреестра бухотчетности (ГИРБО). В частности, Росстат прекратит собирать обязательные экземпляры отчетности, в том числе пересмотренной, а также аудиторские заключения о ней за отчетный период 2021 года и отчетные периоды, истекшие до 1 января 2021 года.

Цели этого изменения таковы:

- снижение административного бремени, которое организации несут в связи с исполнением обязанностей по представлению своей бухотчетности в госорганы;

- упрощение доступа заинтересованных лиц к такой отчетности.

Подробные официальные разъяснения по новым правилам для бухотчетности Минфин России дал в своём информационном сообщении от 13.12.2018 № ИС-учет-12 .

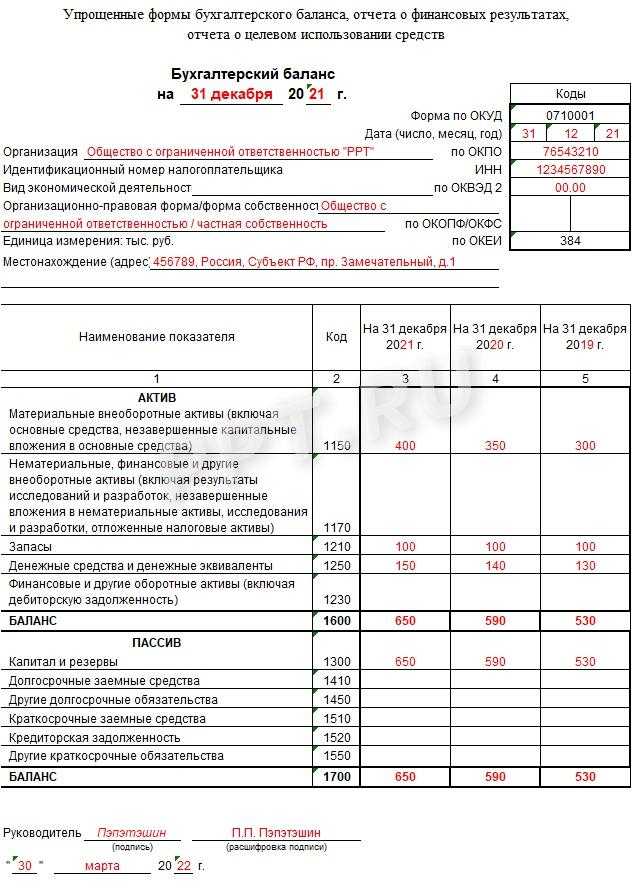

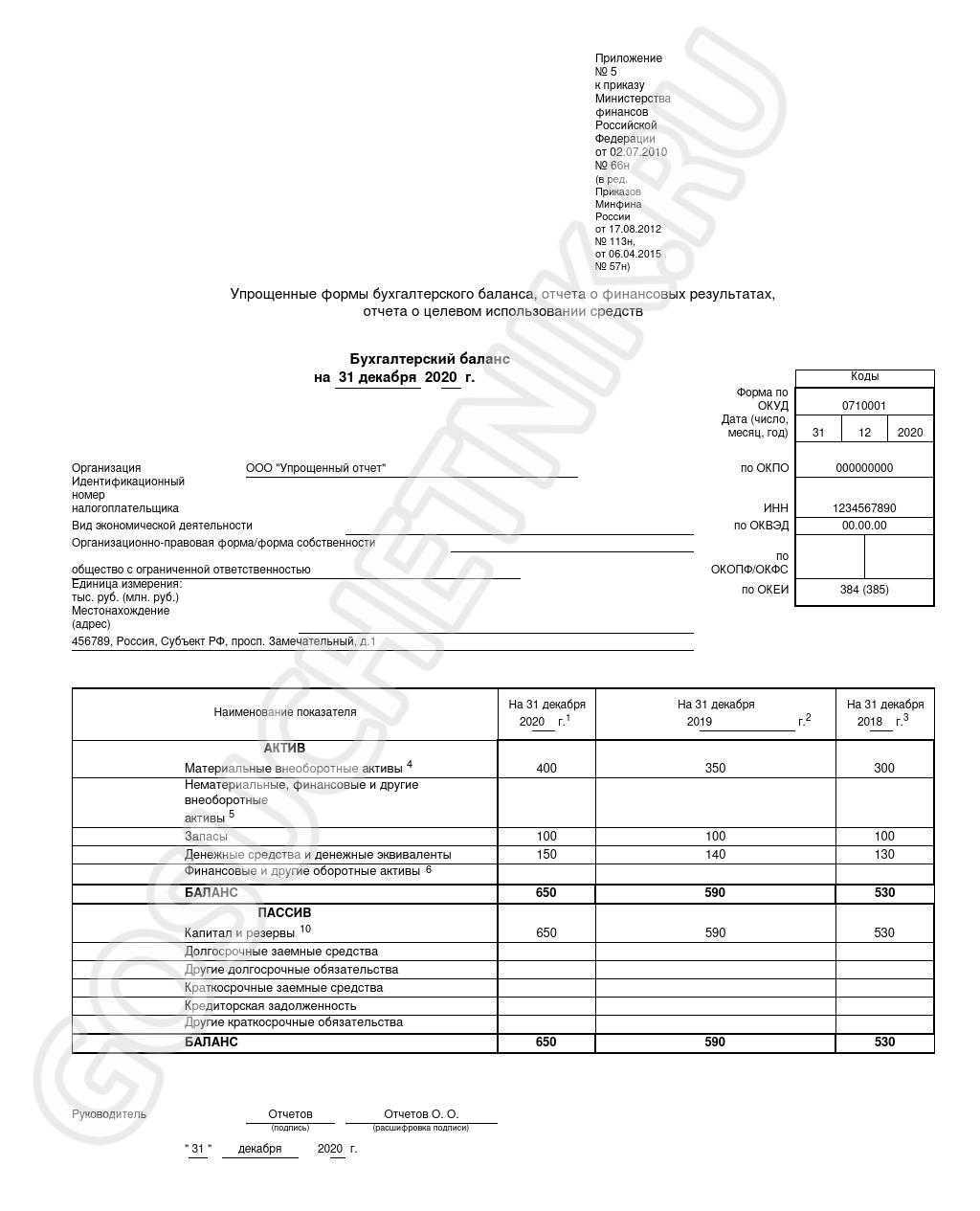

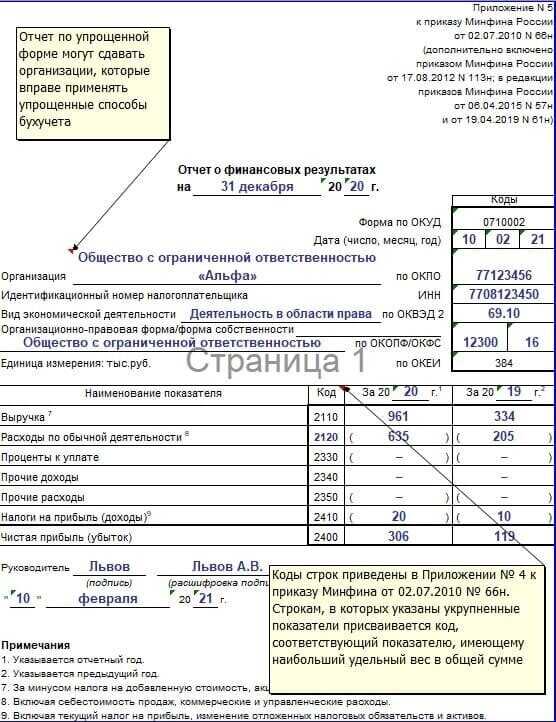

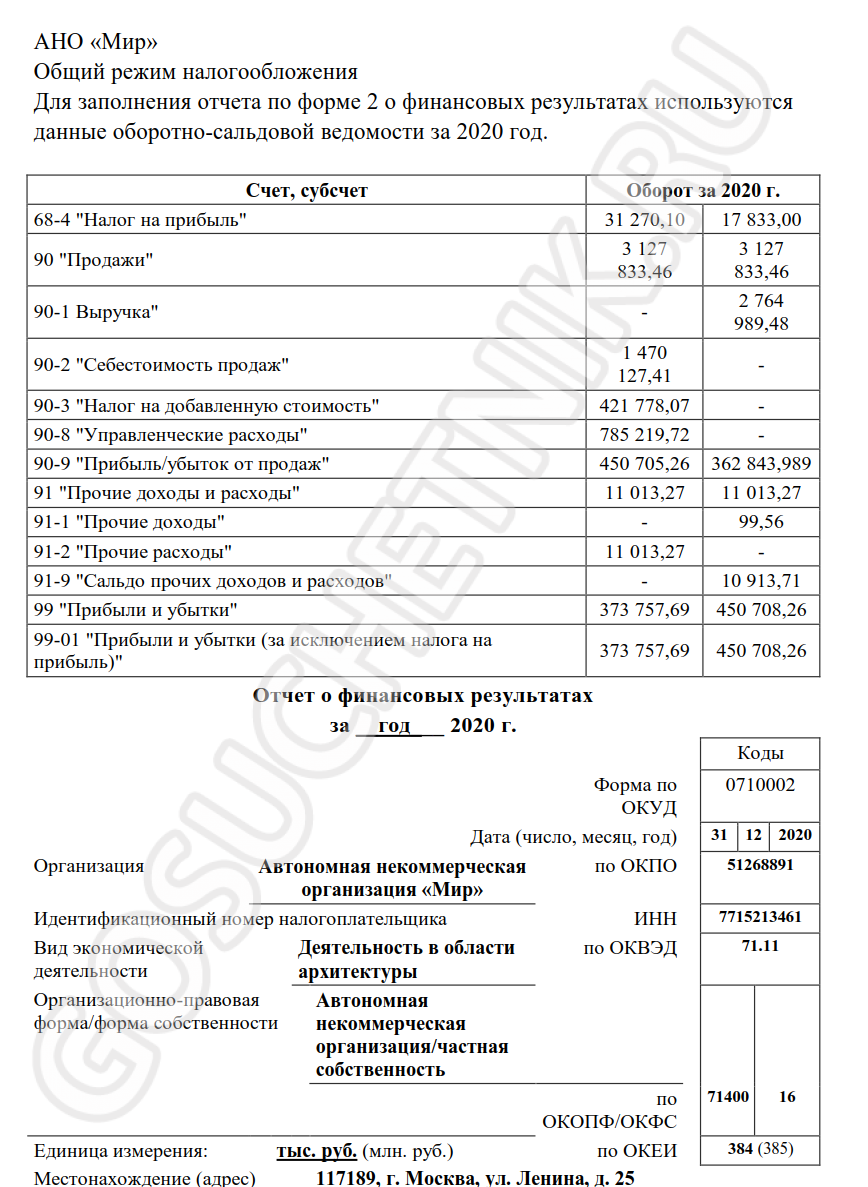

Основой бухгалтерской отчетности любой компании является бухгалтерский баланс, отражающий положение дел в организации с финансовой стороны. Информация, содержащаяся в этой форме, характеризует финансовое состояние бизнес-субъекта на отчетную дату – на конец квартала для промежуточной отчетности, на 31 декабря для годовой отчетности.

Информация в бухгалтерском балансе распределяется по двум частям показателей – активам и пассивам, и по пяти разделам – это распределение зависит от срока обращения (для активной части) или погашения (для пассивной части).

Первая часть баланса – Активы, которые распределяются по двум разделам: внеоборотные и оборотные. В первом разделе, характеризующем внеоборотные активы, отражается информация по основным фондам, нематериальным активам и долгосрочным вложениям. Во втором разделе, характеризующем оборотные активы, показываются данные о материальных запасах, дебиторской задолженности (покупателей, поставщиков по авансам, прочим дебиторам), финансовым вложениям сроком до года и наличию денежных средств в кассе и расчетном счету в банке.

Вторая часть баланса – Пассивы, которые распределяются по трем разделам. В первом из разделов этой части раскрывается информация о капитале и резервах (величина уставного капитала, а также добавочного и резервного, плюс нераспределенная прибыль (убыток)). Во втором разделе приводятся данные о величине долгосрочных обязательств перед банками (кредиты), и другими кредиторами (займы и прочее). Последний раздел содержит в себе информацию о краткосрочных обязательствах перед банками (кредиты со сроком выплаты до года), кредиторской задолженности перед поставщиками и покупателями по полученным авансам, и прочей задолженности.

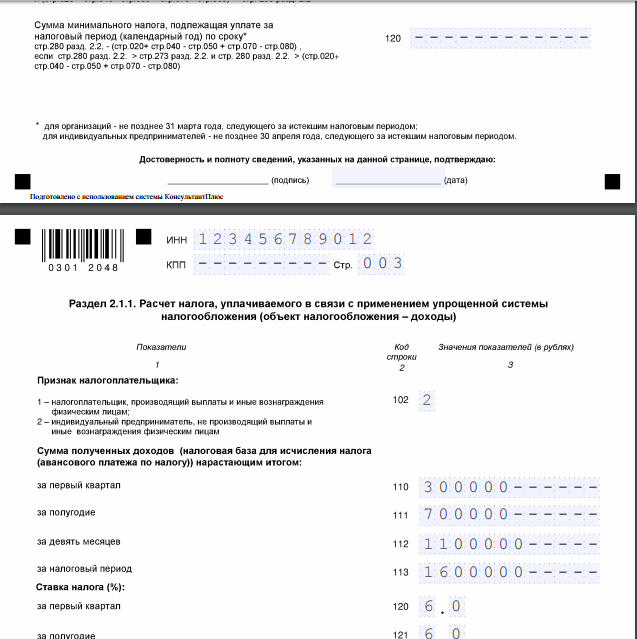

Форма по КНД 1151020 за 2016 год, что это, что не поменялось?

Актуальный на этот год образец для заполнения декларации можно бесплатно загрузить в сети, либо посмотреть пример в режиме онлайн. Эта форма налоговой декларации необходима, чтобы вести отчётность на упрощенный способ уплаты. Налогообложение по система УСНа предполагает формат заполнения бланка 1151020. Этот бланк довольно новый, поэтому стоит постоянно следить, какое изменение вносится в порядок заполнения.

Интересно провести сравнение по пунктам двух форм, чтобы узнать, какой принцип заполнения не поменялся. Полный текст правовой документации и налоговый кодекс можно найти на портале консультант плюс или посмотреть любой правовой сайт. Электронный образец позволяет установить много технических изменений. Изменился порядок написания титульного листа: новый титульный лист имеет ячейки под заполнение реорганизованной организации. Здесь можно размещать код реорганизации. Вместо старого кода ОКАТО теперь действует ОКТМО.

Сроки сдачи

Текущая форма была утверждена в письме ММВ РФ от имени ФНС Россия. В новом бланке применяется нулевая ставка, если служба впервые регистрирует этого предпринимателя. Также в этом формате регистрации новая декларация позволяет уменьшить единый налог и расходы. Статья и приказ ММВ не содержат сведений о том, в какой срок нужно переводить учет на эту форму. Следуя общим правилам, закон должен применяться через 10 дней после его выхода. Следовательно, если компания будет сдавать отчет до 31 марта 2016 года, возможно применение старого образца. В остальное время обязательно использование новой версии.

Упрощенная бухгалтерская финансовая отчетность: кто сдает. Упрощенная бухгалтерская отчетность: кто сдает и по каким правилам

Упрощенная бухгалтерская отчетность – это льгота, предоставляемая государством малому бизнесу и хозяйствующим субъектам отдельных направлений деятельности.

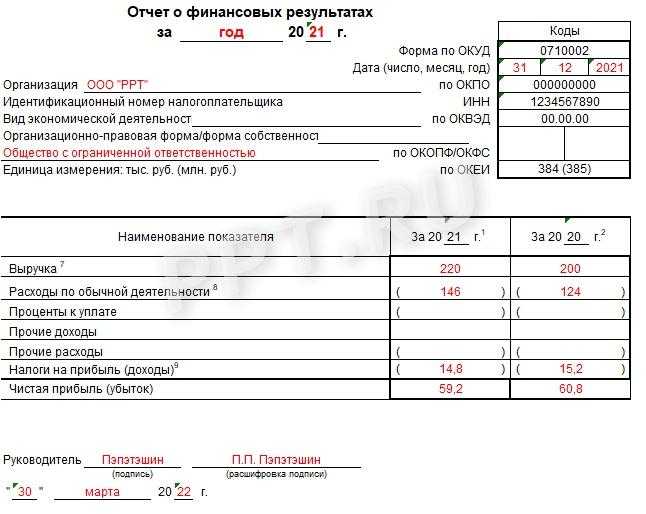

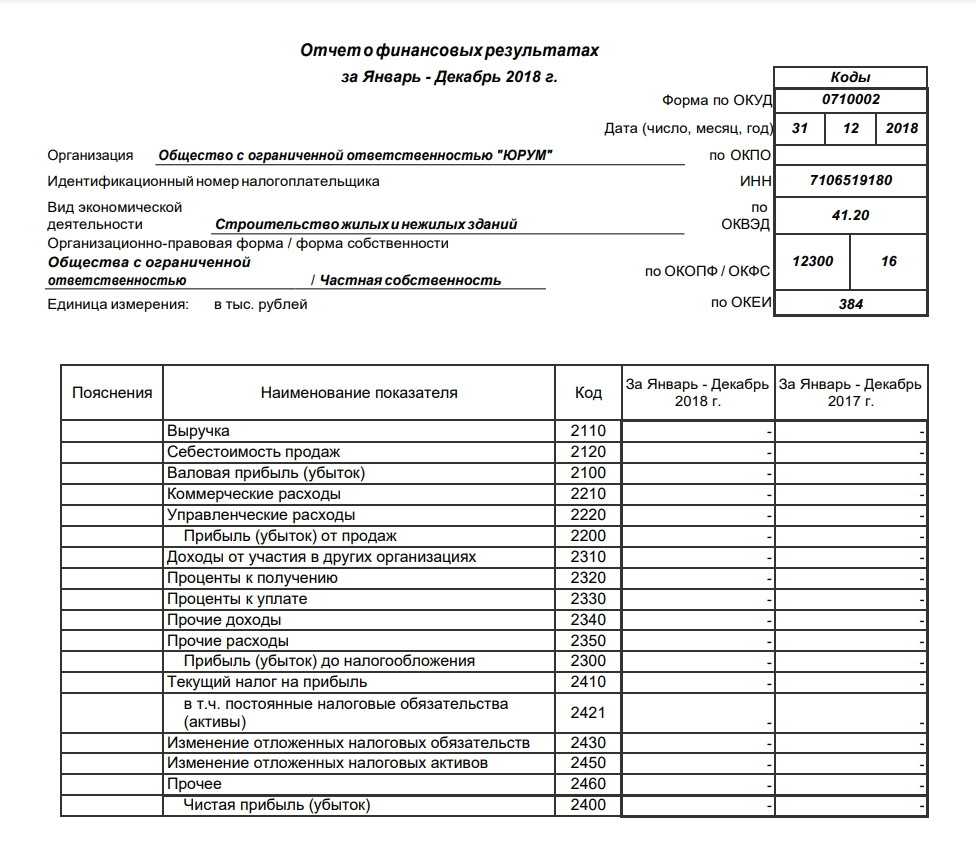

Она предполагает, что список форм, подготавливаемых налогоплательщиком, сокращается до двух: баланса и отчета о финрезультатах, которые, в свою очередь, заполняются по укрупненным строкам.

Предприятие само выбирает, будет ли пользоваться преференцией, и закрепляет принятое решение в своей учетной политике.

- представители малого бизнеса;

- некоммерческие компании;

- хозяйствующие субъекты, работающие в рамках проекта «Сколково».

Критерии, которым должны отвечать малые предприятия, приводятся в ст. 4 209-ФЗ. Требуется, чтобы средняя численность персонала организации не превышала 100 человек, а доход за истекший год не превышал 800 млн руб. (постановление Кабмина №265 от 2016 г.).

Для отнесения к категории «малый бизнес» важна структура капитала фирмы. Необходимо, чтобы государственные и муниципальные структуры, благотворительные фонды владели не более 25-ю его процентами, а представители крупного предпринимательства и компании-иностранцы – не более 49%.

Помимо упоминания о том, кто сдает упрощенную бухгалтерскую финансовую отчетность, в ст. 6 402-ФЗ имеется перечисление бизнес-субъектов, для которых указанная преференция недоступна. К числу последних относятся:

- юридические лица, на которые распространяется требование об обязательных аудиторских проверках отчетности;

- адвокаты и нотариусы;

- политические партии;

- жилищные кооперативы;

- фирмы, занятые выдачей микрозаймов населению;

- отдельные виды некоммерческих структур, поименованные в ст. 13.1 7-ФЗ.

Кто сдает упрощенную бухгалтерскую отчетность? Фирмы и ИП, уведомившие налоговые органы о своем особом статусе. Например, малые предприятия заносятся в специальный реестр, который ведет ФНС.

Они попадают в него автоматически на основании ранее представленных фискалам сведений о среднесписочной численности персонала, годовом размере выручки.

Если лимиты, установленные в 209-ФЗ, оказываются превышены, юридическое лицо выпадает из перечня и теряет ранее имевшиеся льготы.

Как сдается упрощенная бухгалтерская финансовая отчетность за 2017 год?

Правила, по которым сдаются «стандартные» отчеты в ФНС, актуальны и для упрощенных форм. В частности, действует указание о том, что сведения представляются по истечении 3-х месяцев с момента окончания года. «Дедлайн» установлен как 31.03.

Компания имеет право представить отчетные формы в любой удобный день до 31.03. Если крайний срок выпадает на субботу или воскресенье, его сдвигают на следующую буднюю дату.

https://www.youtube.com/watch?v=Hmu85mQCkBg

КНД 0710096 бухгалтерская отчетность в 2017 году сдается сразу в два уполномоченных органа:

- в территориальный орган Росстата по месту юрадреса фирмы или ИП;

- в отделение налоговой инспекции, в котором зарегистрировано предприятие.

Упрощенные отчеты сдаются в двумя способами:

Первый вариант доступен исключительно для предприятий с численностью персонала до 100 человек (включительно). Под этот критерий попадают малые компании, поэтому они вправе выбирать: подключать ли ТКС и оформлять ЭЦП или приносить готовые документы в распечатанном виде с «живой» подписью руководителя.

Форма упрощенной бухгалтерской отчетности 2017: как выбрать

Действующее законодательство оставляет малым компаниям право выбора, как сдавать налоговые отчеты:

- по упрощенному варианту;

- по общей схеме.

Принятое руководством решение закрепляется в учетной политике хозяйствующего субъекта. Если выбор сделан в пользу 1-го варианта, фирме будет достаточно готовить два документа: баланс и форму-2. Их бланки отличаются от «стандартных» уменьшенным количеством полей.

Если организации нужно отразить для налоговиков сведения, которые некуда вписать в бланках упрощенной бухгалтерской отчетности за 2017 год, они вправе использовать «обычные» формы, предназначенные для малого и среднего бизнеса.

Правила составлению баланса для малых компаний

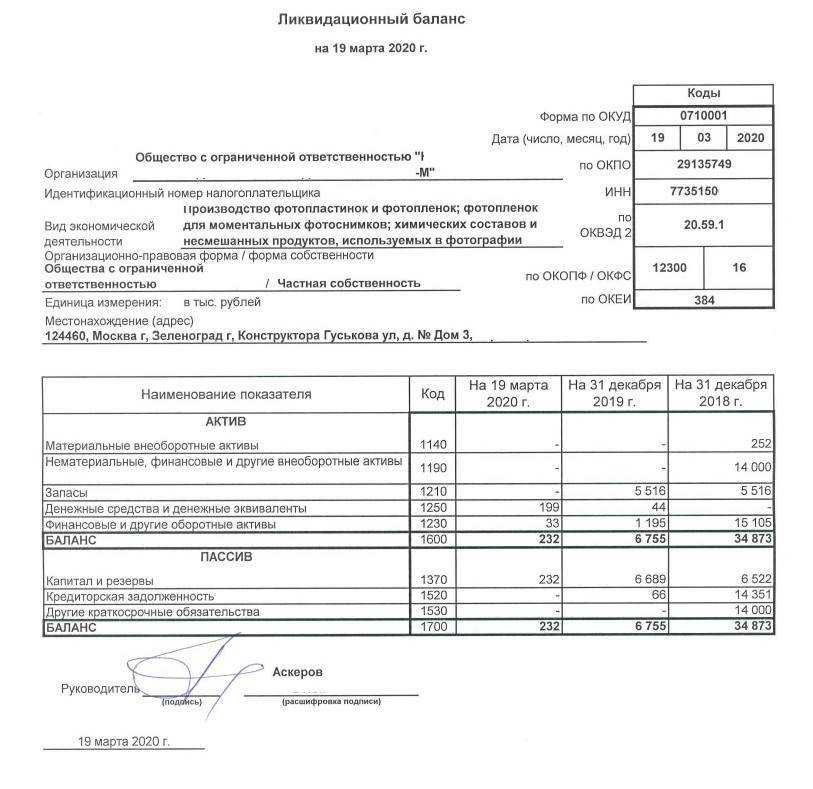

Чтобы корректно заполнить баланс, бухгалтеру нужно показать сведения об активах и обязательствах юрлица на 31-е декабря. В форме, составляемой по итогам 12-ти месяцев, содержится информация от 3-х периодах: отчетном и двух прошлых.

Например, упрощенная бухгалтерская отчетность 2017 содержит сведения на три «реперных точки»:

31.12.17;

Преимущества использования бланка формы по КНД 0710096 Excel

Использование бланка формы по КНД 0710096 в формате Excel имеет ряд преимуществ, которые значительно облегчают процесс заполнения и обработки данных.

Во-первых, бланк формы по КНД 0710096 в формате Excel обеспечивает структурированное представление информации. Табличное представление данных позволяет упорядочить информацию и легко найти необходимые поля для заполнения

Это важно для обеспечения точности и правильности заполнения формы

Во-вторых, бланк формы по КНД 0710096 в формате Excel обладает гибкостью в использовании. Excel позволяет настраивать форматирование и стиль данных, что позволяет адаптировать бланк под индивидуальные требования пользователя. Также можно использовать формулы и автоматические вычисления для упрощения процесса заполнения формы.

Другим преимуществом использования бланка формы по КНД 0710096 Excel является возможность многократного использования и сохранения данных. Файл Excel можно сохранить на компьютере и использовать для заполнения формы КНД 0710096 в будущем. Это особенно полезно для организаций и предприятий, которым часто приходится заполнять данную форму.

Кроме того, бланк формы по КНД 0710096 в формате Excel облегчает анализ и обработку данных. Функции Excel позволяют автоматически сортировать, фильтровать и анализировать данные, что упрощает проверку и подготовку информации для отправки. Также Excel позволяет создавать отчеты и графики для визуализации данных.

В целом, использование бланка формы по КНД 0710096 Excel позволяет сократить время на заполнение данных, увеличить точность и облегчить обработку информации. Это удобный инструмент для предоставления правильной и актуальной информации в соответствии с требованиями КНД 0710096.

| Преимущества использования бланка формы по КНД 0710096 Excel |

|---|

| Структурированное представление информации |

| Гибкость в использовании |

| Возможность многократного использования и сохранения данных |

| Облегчение анализа и обработки данных |

КНД 0710096: упрощенная бухгалтерская отчетность

Упрощенная отчетность включает три формы:

- Упрощенный бухгалтерский баланс,

- Упрощенный отчет о финансовых результатах,

- Упрощенный отчет о целевом использовании средств (сдают некоммерческие организации).

Малые предприятия руководствуются следующими правилами:

- В отчетах отражаются укрупненные показатели по группам, расшифровка по статьям не приводится,

- В приложениях приводится только наиболее важная информация, без которой невозможна реальная оценка финансового состояния компании.

В то же время малым предприятиям не запрещено сдавать бухгалтерскую отчетность по полным формам. Использование КНД 0710096 – это право, а не обязанность субъектов, перечисленных в ч.4 ст.6 закона от 06.12.2011г. № 402-ФЗ:

- Малые предприятия,

- Некоммерческие компании,

- Резиденты «Сколково».

В той же правовой норме перечислены организации, которые не могут отчитываться по КНД 0710096:

- Предприятия, обязанные проходит аудиторскую проверку,

- Жилищные и кредитные кооперативы,

- Микрофинансовые организации,

- Госкомпании,

- Политические партии,

- Адвокатские коллегии и бюро, юридические консультации,

- Нотариальные и адвокатские палаты,

- Некоммерческие иностранные агенты.

Онлайн заполнение формы КНД 0710096

Для удобства заполнения формы КНД 0710096 предлагается воспользоваться онлайн-сервисом. Он позволяет легко и быстро заполнить необходимые поля и сгенерировать готовый документ в формате Excel.

Чтобы заполнить форму КНД 0710096 онлайн, следуйте инструкциям ниже:

- Загрузите бланк формы КНД 0710096 в формате Excel.

- Откройте файл в программе Microsoft Excel или другой совместимой программе.

- Перейдите к заполнению разделов формы по указанным полям.

- Убедитесь, что заполнили все необходимые поля.

- После заполнения всех разделов проверьте правильность введенных данных.

- Сохраните готовый документ на вашем компьютере или устройстве.

Теперь ваша форма КНД 0710096 заполнена и готова к отправке. Вы можете распечатать документ или прикрепить его к электронному сообщению для дальнейшей передачи.

Онлайн заполнение формы КНД 0710096 значительно упрощает и ускоряет процесс подачи отчетности. Вам не придется тратить время на ручное заполнение бумажных форм и рисковать возможными ошибками. Воспользуйтесь онлайн-сервисом уже сейчас!

Преимущества онлайн заполнения формы КНД 0710096:

Быстрота

Удобство

Точность

Онлайн-сервис позволяет заполнить форму быстро и эффективно.

Вам не придется искать и скачивать бланк формы, все доступно онлайн.

Встроенные проверки помогут вам избежать ошибок в заполнении.

Надежность

Экономия времени

Удобное сохранение

Онлайн-сервис обеспечивает безопасность и сохранность ваших данных.

Заполнение формы займет намного меньше времени, чем ручное заполнение.

Сохраните готовый документ в удобном для вас формате.

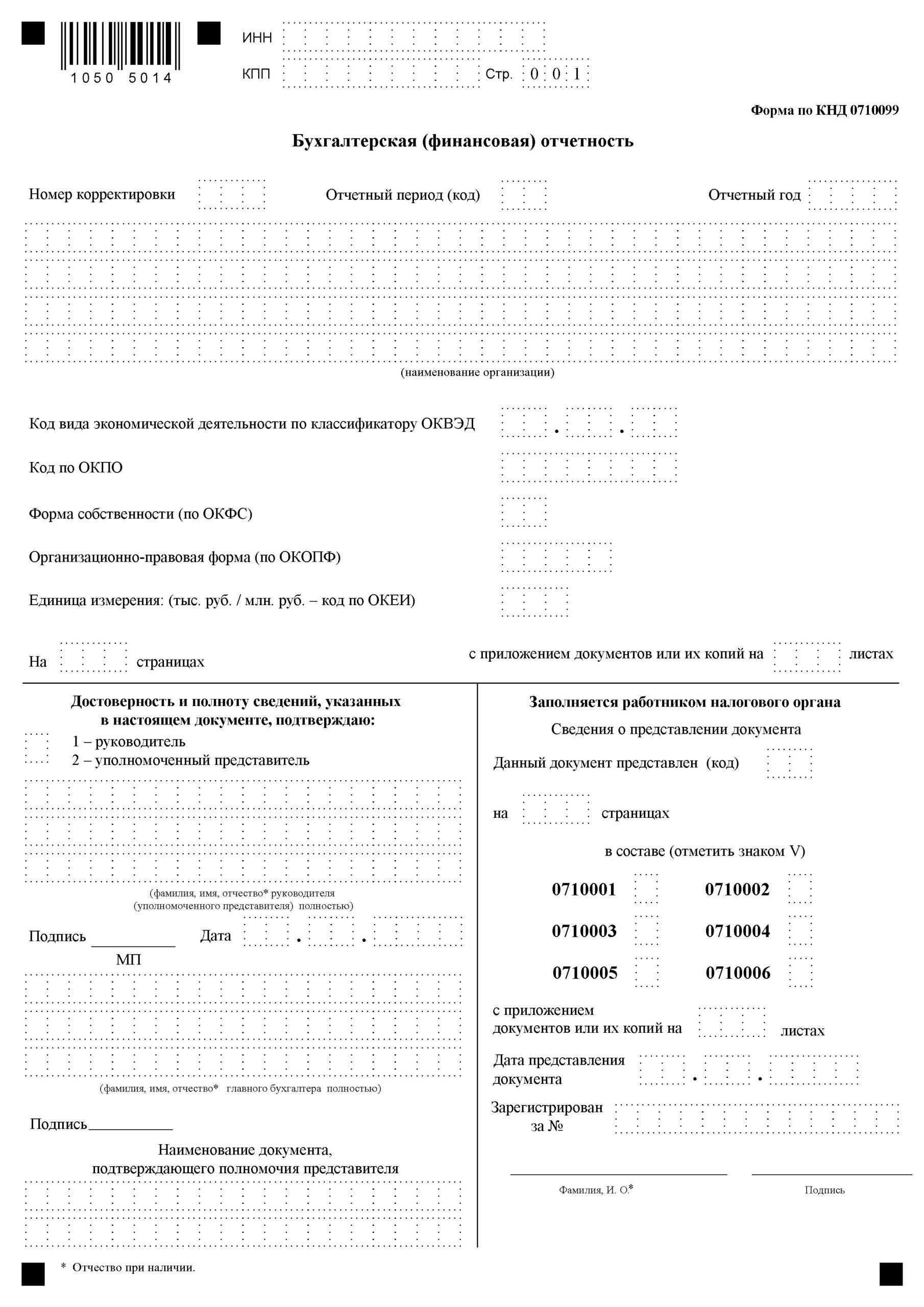

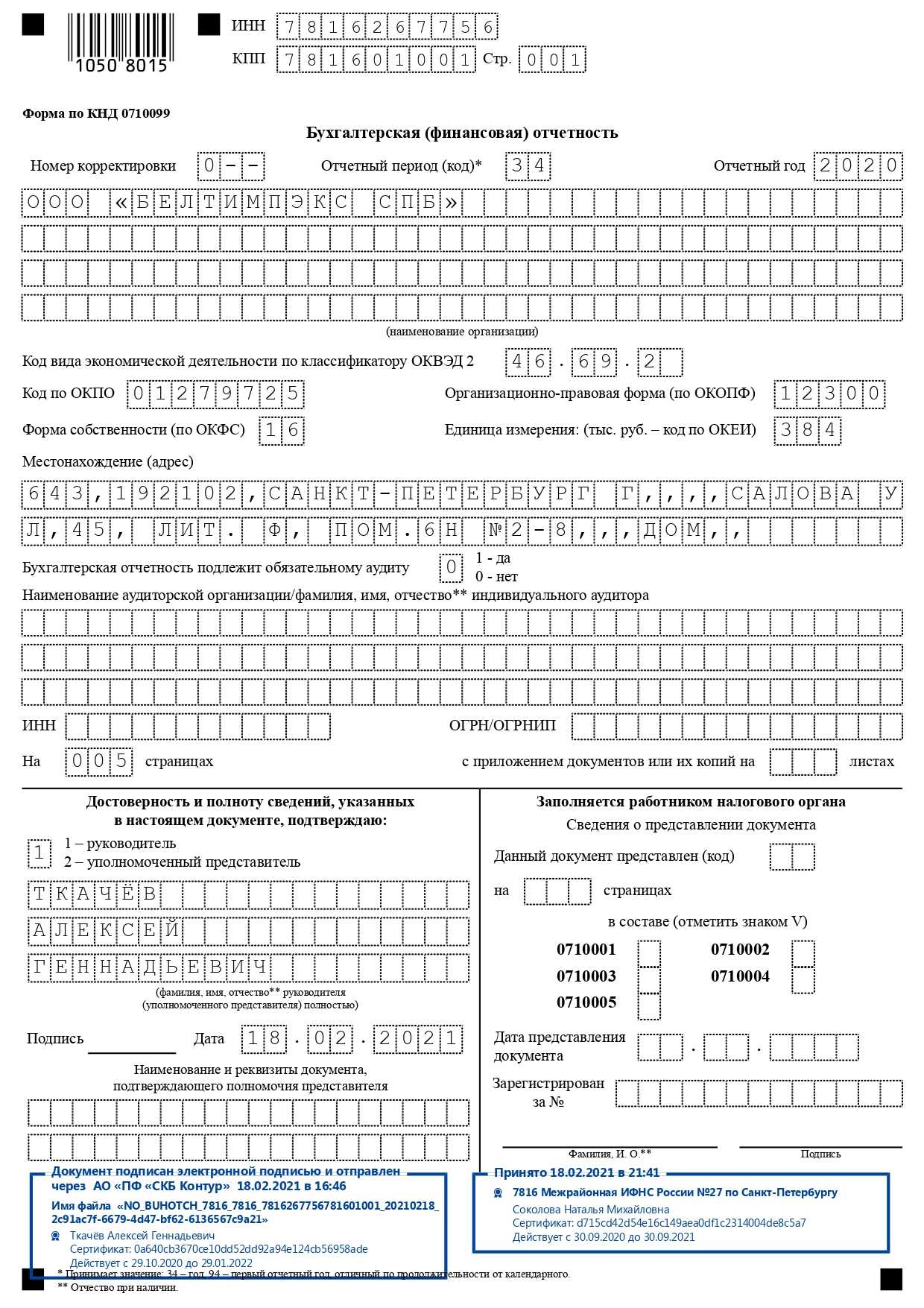

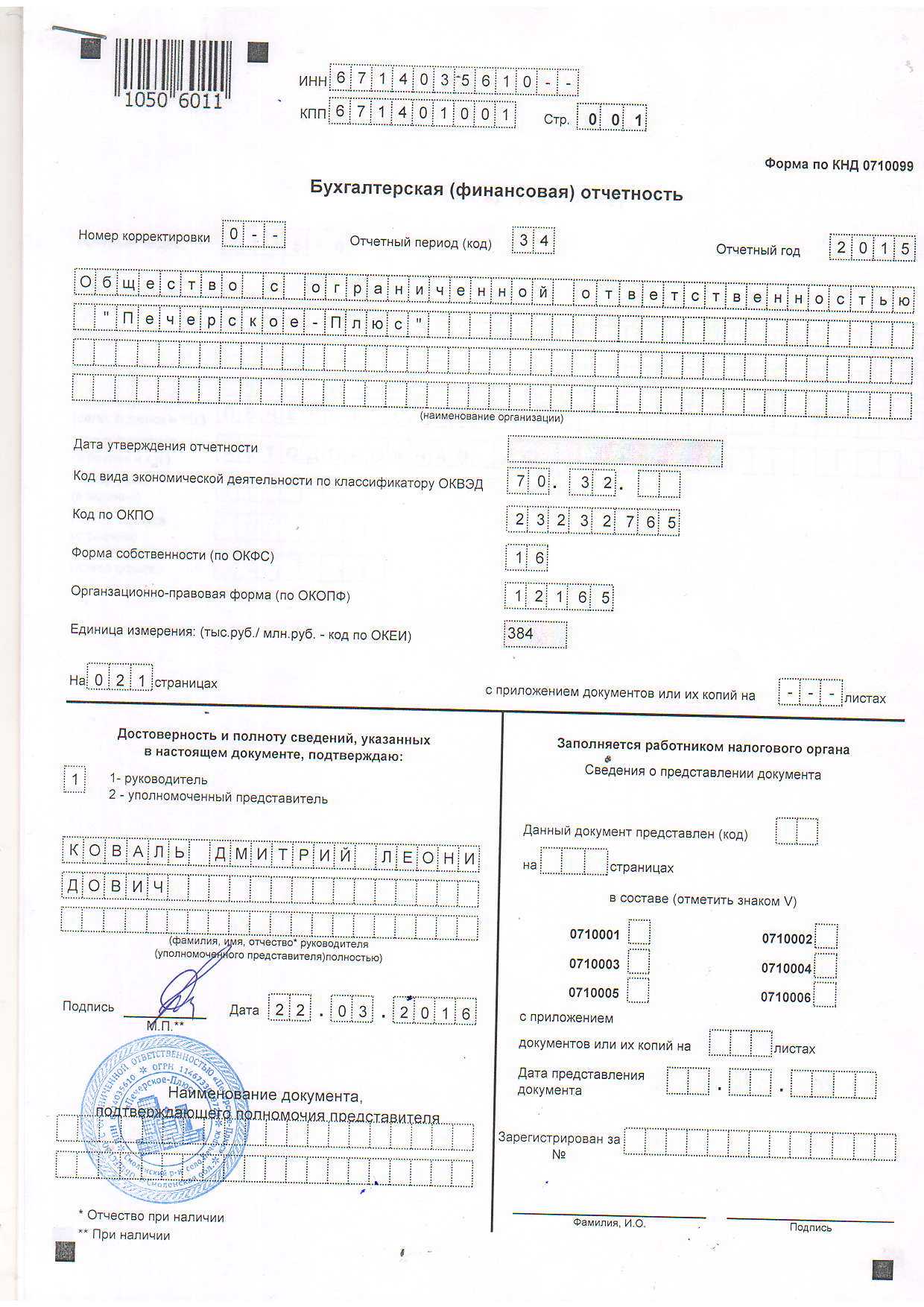

Бухгалтерская (финансовая) отчетность форма по КНД 0710099

По итогам каждого года бухгалтерская (финансовая) отчетность — форма по КНД 0710099 — сдается субъектами хозяйствования в налоговую инспекцию. Отличительной чертой бланков данной отчетности является наличие специального штрих-кода и возможность передачи в электронном варианте. Рассмотрим состав и особенности данных отчетных форм.

КНД 0710099 – бухгалтерская отчетность в 2018 году

Состав бухгалтерской отчетности регламентируется ст. 14 Закона от 06.12.2011 г. № 402-ФЗ. Шаблоны отчетных форм, в том числе упрощенных, утверждены Минфином в Приказе от 02.07.2010 г. № 66н. Каждый бланк имеет свой код по ОКУД.

Если отчетность формируется для внутренних пользователей, можно использовать формы из Приказа № 66н без кодов строк, эти же формы можно использовать для представления в орган статистики, (с заполненными кодами строк). Для налоговой инспекции понадобится бланк бухгалтерской финансовой отчетности КНД 0710099.

Отчетность, подаваемая в ИФНС, рассчитана на электронный документооборот, поэтому бланки отчетности по КНД 0710099 разработаны в машиночитаемом варианте. Но их можно использовать и при сдаче отчета на бумаге. Каждая страница формы содержит специальный штрих-код в левом верхнем углу.

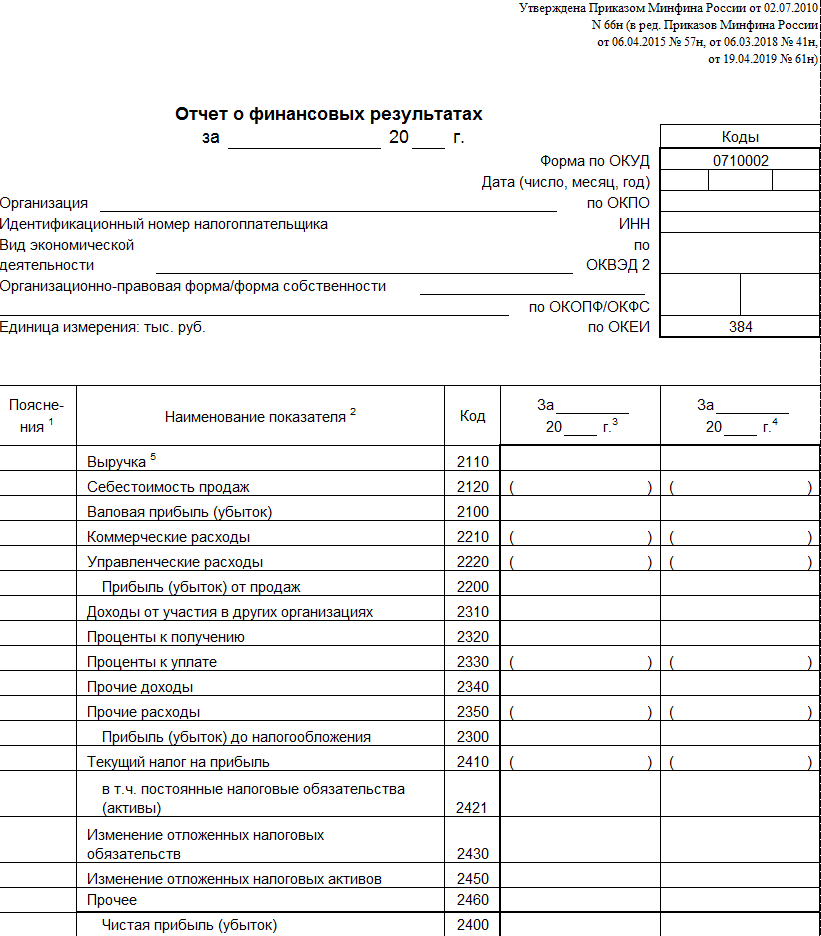

Бухгалтерская отчетность КНД 0710099 состоит из следующих форм:

Баланс (ОКУД 0710001);

отчет по финрезультатам (ОКУД 0710002);

отчет по изменениям капитала ОКУД 0710003);

отчет, отражающий движение денежных средств (ОКУД 0710004);

отчет о целевом использовании средств (ОКУД 0710006);

пояснения к отчетности.

Где найти формы 0710099 (бухотчетность)

Бланк скачать можно на ]]> сайте ФНС ]]> или на сайте ]]> ФГУП ГНИВЦ ]]> . Формы на этих ресурсах представлены с расширением .tif. Их можно распечатать и заполнить от руки, но вносить корректировки при помощи компьютера не получится.

Налоговики рекомендуют использовать специализированное ПО. Когда речь идет о форме 0710099, бухгалтерская финансовая отчетность может быть сформирована при помощи программы « ]]> Налогоплательщик ЮЛ ]]> ». Она доступна для бесплатного скачивания на сайте ИФНС. При помощи этого инструмента можно даже без доступа к интернету заполнить отчетность, автоматически пересчитать итоги и сделать базовую проверку по контрольным соотношениям. Готовая бухгалтерская отчетность КНД 0710099 выгружается из программы в формате XML, который адаптирован для сдачи документа в ФНС через сайт налоговой инспекции или через портал Госуслуг, бланки можно и просто распечатать.

Вопрос о том, как сдается на бумаге бухгалтерская отчетность, раскрыт в письме ФНС от 09.12.2015 г. № СД-4-3/21620. В этих разъяснениях налоговики указывают, что для подачи документа в бумажном варианте можно воспользоваться шаблонами с официального сайта ИФНС. Двухмерный штрих-код PDF417 присутствует на отчетности, сформированной при помощи программы «Налогоплательщик ЮЛ», которой можно пользоваться также и для формирования «бумажной» отчетности.

Формирование бухгалтерской (финансовой) отчетности

Бухгалтерская отчетность 0710099 предназначена для заполнения субъектами хозяйствования, которые подают расширенный (полный) комплект финансовой отчетности. Тем, кто формирует упрощенную отчетность (малые предприятия, некоммерческие организации, участники «Сколково»), надо пользоваться формой по КНД 0710096.

Сведения в отчетные бланки заносятся по обычным правилам. В балансе указываются данные по состоянию на отчетную дату – приводятся конечные сальдо по бухгалтерским счетам. В отчете о финансовых результатах отражаются сведения о доходах и расходах, о полученной прибыли или убытке. Остальные формы отражают изменение капитала и движение денежных средств. О целевом использовании ресурсов отчитываются некоммерческие компании.

Кроме непосредственно отчетных форм, необходимо заполнить титульную страницу и страницу, где указывается местонахождение фирмы. Числовые показатели в бухгалтерской отчетности (форма по КНД 0710099) могут указываться в тысячах или миллионах рублей. Выбранные единицы измерения необходимо обозначить в отчетных формах. Пустые ячейки обязательно заполняются прочерками. Если имеются значения, которые должны при выведении итогов по разделу или по всему документу вычитаться, показатель заключается в круглые скобки.

Скачать бланк бухгалтерской отчетности по форме КНД 0710099 и можно ниже.

Как заполнить баланс, вы можете прочитать здесь, а в этой статье найдете подробные разъяснения о заполнении формы2 (отчет о финансовых результатах).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.