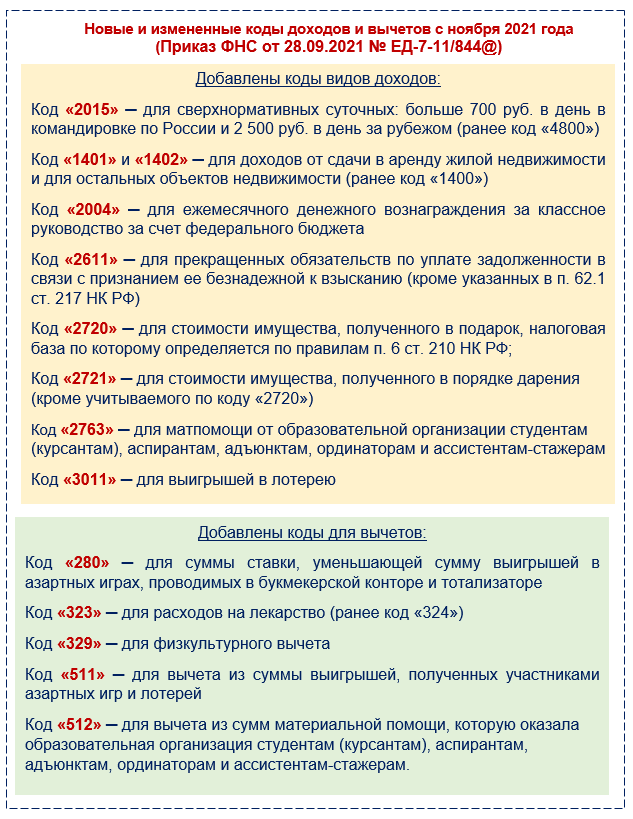

Что за информация содержится в 2-НФДЛ

Справка по НДФЛ, которую отправляют в налоговую, состоит из основного листа с тремя разделами и приложения к нему, где детально расшифрованы доходы физлица через коды доходов по НДФЛ. Основной лист теперь напоминает титульные листы других деклараций и содержит некоторые сведения из предыдущей редакции:

- приводится информация о налоговом агенте;

- раздел 1 посвящен налогоплательщику;

- в разделе 2 доход, налоговая база и непосредственно налог указаны суммарно за период;

- в раздел 3 попадает информация о социальных, стандартных и имущественных вычетах.

В приложении доходы расписаны по месяцам и разделены по видам. Также там даны сведения о некоторых вычетах.

Несмотря на визуальные различия между справками, предназначенными для налоговой и для работников, сведения, которые в них вносят, практически одинаковы. Таким образом, верное заполнение кодов доходов по НДФЛ актуально в любом случае.

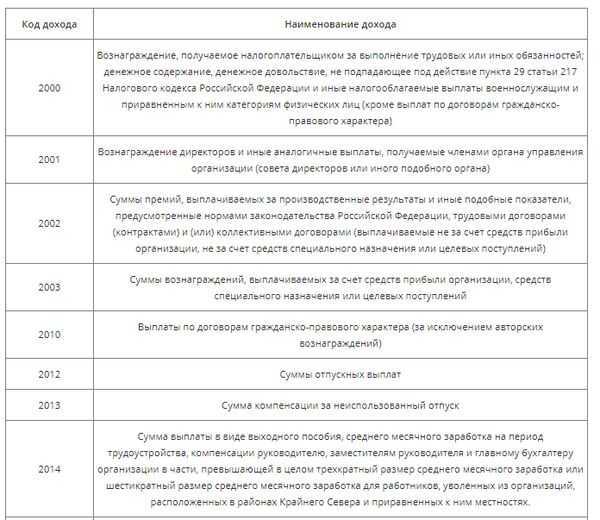

Представим список кодов начислений в справке 2-НДФЛ с подробной расшифровкой в удобном табличном виде:

Рассмотрим подробнее расшифровку кодов дохода в справке 2-НДФЛ для нескольких видов дохода.

Что изменилось

С начала 2019 года стало известно, что работодателям и компаниям, выплачивающим доходы (например дивиденды) физическим лицам по итогам текущего года, и в дальнейшем придется отчитываться по новым правилам, для чего понадобится образец 2-НДФЛ за 2019 год. Новый порядок оформления значительно отличается от прежнего. Рассмотрим, как заполнять, где найти и скачать актуальную форму 2-НДФЛ 2019 года.Отключить рекламу

Отметим, что оба документа будут называться одинаково — «Справка о доходах и суммах налога физического лица». Но чтобы бухгалтеры не запутались, вносится небольшая корректировка:

Отключить рекламу

- отчет, который организации и ИП должны направлять в налоговые органы, в названии имеет сокращение «форма 2 НДФЛ» и официальный номер в классификаторе налоговых документов — КНД 1151078;

- документ, который выдается физлицу, когда оно обращается на основании ст. 230 НК РФ, ни сокращений, ни номеров в КНД не имеет.

Поскольку назначение справок разное, они имеют различную структуру и порядок заполнения. И в Приказе ФНС об этом прямо заявлено. В форму, которую работодатели должны выдавать сотрудникам (приложение номер 5 Приказа ФНС), внесены минимальные изменения. В частности, из нее исключили строку о признаке, номере корректировки и коде ИФНС и реквизиты уведомления о предоставлении вычета. С нового года документ выглядит так:Отключить рекламу

Что касается отчета, который сдается в ИФНС с 2019 года, то в нем чуть больше изменений. Справка состоит из вводной части, двух разделов и одного приложения. В действовавшей ранее форме 2-НДФЛ было 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что своевременно обновляют форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то необходимо использовать уже новые формы, чтобы не нарушать требования Налогового кодекса РФ.

Отключить рекламу

Обращаем внимание, что с 01.01.2019 утратили силу:

- Приказ ФНС РФ от 30.10.2015 № ММВ-7-11/485 и Приказ Федеральной налоговой службы от 17.01.2018 № ММВ-7-11/, которыми утвержден ныне рабочий вариант документа и порядок его заполнения;

- Приказ ФНС РФ от 16.09.2011 № ММВ-7-3/576 и Приказ Федеральной налоговой службы от 08.12.2014 № ММВ-7-11/, в которых описаны правила, как подавать сведения на электронных и бумажных носителях и через операторов телекоммуникационных каналов связи.

Для подачи информации в Налоговую инспекцию Москвы, Санкт-Петербурга или другого региона воспользуйтесь нашими формами. Для доступа к ним регистрация или иные дополнительные действия не понадобятся: вся информация для читателей бесплатная. Заполнять документы в формате word, excel или каком другом, решать вам.Отключить рекламу

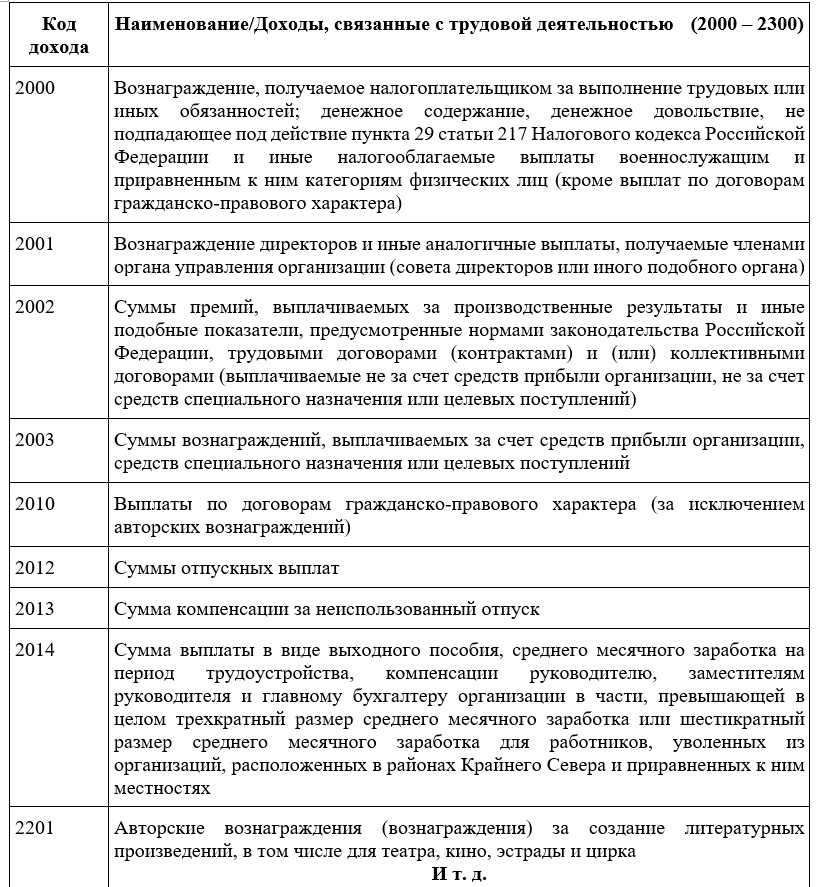

Расшифровка вознаграждений от осуществления трудовой деятельности. Коды дохода

Выделим самый используемый код в справке 2-НДФЛ — код заработной платы, а вместе с ним кодировку прочих выплат, получаемых человеком в рамках трудовой деятельности, как то: коды больничного листа в 2-НФДЛ или код отпускных в справке 2-НДФЛ:

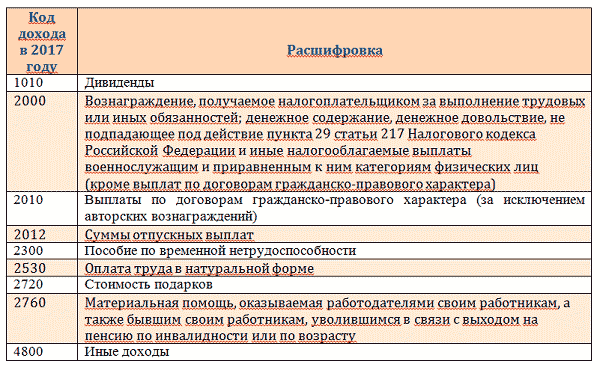

- зарплата вносится в справку 2-НДФЛ под кодом дохода 2000;

- код премии в справке 2-НДФЛ в 2018-2019 годах — 2002 (причем он относится не ко всем подряд премиям);

- доходы в виде премий из чистой прибыли организации — код 2003 в справке 2-НДФЛ;

- код отпуска в справке 2-НДФЛ в 2018-2019 годах — 2012;

- код больничного в справке 2-НДФЛ в 2018-2019 годах — 2300.

Следует заострить внимание на некоторых моментах при выборе между тем или иным кодом:

- К коду дохода 2000 в справке 2-НДФЛ не относят выплаты военнослужащим и солдатам-призывникам. В код зарплаты в справке 2-НДФЛ входит любое поступление, получаемое за трудовые обязанности независимо от системы и способа выплаты дохода.

- Код дохода 2003 для справки 2-НДФЛ берем только при выплатах премий из чистой прибыли. По премиям, относимым на себестоимость, вносим код дохода в справке 2-НДФЛ — премия, то есть 2002.

- Для выплаченной компенсации за неиспользованный отпуск в справке 2-НДФЛ есть код дохода 2013.

Оплата кредиторам и акционерам

Здесь законом предусмотрено 4 кода:

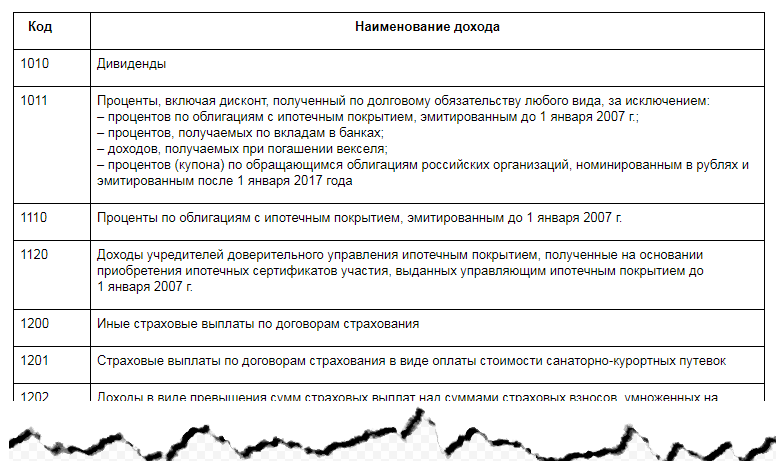

- При получении дивидендов различного рода, получаемые физическим лицом доходы нужно относить к коду 1010. Когда речь идёт о дивидендах, то наиболее распространённый их вид – это получение соответствующего вознаграждения держателями акций. Для того, чтобы лучше понять, что представляют из себя другие три кода доходов этой группы, дадим некоторые пояснения. Здесь мы говорим об облигациях с ипотечным покрытием. Что представляют из себя эти ценные бумаги? Как известно, облигации являются одним из видов ценных бумаг, наряду, например, с акциями. Главной их особенностью является обязательность их залогового обеспечения. То есть гарантией уплаты денег по облигациям всегда является конкретное материальное обязательство. Разновидностей их может быть несколько. В нашем случае речь идёт об одной из них. В рассматриваемом случае залогом является имущество, полученное в ипотеку. Речь здесь идёт об облигациях с ипотечным покрытием. Перейдём к дальнейшему описанию кодов дохода.

- Код 1110 употребляется в том случае, когда держателю облигации были выплачены проценты по облигациям, которые выпущены с ипотечным покрытием до начала 2007 года.

- 1011 полностью аналогичен предыдущему, за исключением того, что речь здесь идёт о тех облигациях, выпущенных с ипотечным покрытием после начала 2007 года.

- 1120 применяется для уплаты денег тем, кто является учредителем доверительных компаний, работающих с ипотечными покрытиями. Речь здесь идёт о тех суммах, которые были выданы ими ранее 2007 г.

https://youtube.com/watch?v=Y40ZzqNsBsM

Назначение документа

Граждане РФ обязаны осуществлять оплату подоходного налога. Также он обозначается как подоходный налог на доходы физических лиц.

Применяется и специальная аббревиатура, которая дает возможность максимально точно и коротко обозначить все данные.

Но нужно заметить, что для отражения информации о доходах используется специальный документ – справка по форме 2НДФЛ, бланк которой можно скачать здесь.

Она имеет стандартный формат, определяется который законодательством. Причем срок действия справки не установлен. Но необходимо будет отметить, что процесс составления полностью стандартный.

Необходимо помнить, что существует широкий перечень различных тонкостей, связанных с оформлением

Важно учитывать, что документ этот может предоставляться в различные органы

Ознакомиться с тем, как выглядит справка 2-НДФЛ, труда большого не составит. Причем составлением самостоятельно может заниматься не только ИП, но также физические лица, деятельность которых подпадает под определение самозанятых.

Отчетность составляется по всем сотрудникам ежегодно. Информация должна быть сдана до 1 апреля, следующего за годом, который является отчетным.

Налоговым агентам нужно быть максимально внимательным. Удержание налогового сбора возможно далеко не со всех платежей. Этот момент также нужно будет обязательно учесть. Не стоит допускать ошибок.

Существует перечень ситуаций, когда наличие справки 2НДФЛ будет обязательно:

| Для получения налогового вычета | При покупке квартиры, на ребенка |

| Если необходимо оформить субсидию | Или же льготы через органы социальной поддержки |

| Оформление обычного потребительского кредита | Или же ипотеки в банке |

| В некоторых иных случаях | — |

Особенно ответственно следует отнестись к 2НДФЛ в случае подачи в ФНС. Так как наличие ошибок может быть расценено налоговой инспекцией как попытка уйти от предоставления информации о своих доходах.

За это также назначается серьезный штраф. А также пеня – размер которой рассчитывается в индивидуальном порядке

Важно проработать все таковые моменты предварительно

Сам документ обычно составляется непосредственно по месту официального трудоустройства. Кто составляет 2НДФЛ:

| Если имеет место официальное трудоустройство | То в качестве составителя выступает налоговый агент который и осуществляет проведение всех платежей |

| Если имеет место самозанятость | То вопрос данный лучше всего будет проработать предварительно, обычно составление несколько затруднено |

Также стоит заметить, что большая часть граждан РФ самостоятельно НДФЛ не платит. Размер данного налога составляет на 2020 год 13%. Следует заметить, что с течением времени величина может несколько измениться.

Но будет это нескоро. Отличается 2НДФЛ следующими важными чертами:

- имеется установленный формат документа;

- не допускается нарушение формата;

- запрещается составлять документ с ложными данными.

Отдельно нужно отметить, что подделка НДФЛ или же внесение небольшого количества ложных данных приравниваются к подделке документов.

В УК РФ имеется отдельная статья, наказание по которой подразумевает реальное тюремное заключение, а также существенно величины штраф и многие другие проблемы.

Не стоит пытаться обмануть органы государственной власти. Это может стать причиной серьезных неприятностей.

Работодателю и должностному лицу, ответственному за составление, следует быть максимально осторожным. Так как на несоблюдение норм законодательства может грозить серьезная ответственность.

Причем для юридических лиц она выражается в существенных штрафах – вплоть до нескольких сотен тысяч рублей. Кроме того, ФНС может усмотреть в ошибке попытку скрыть реальные доходы предприятия. И наложить серьезный штраф.

Коды для отражения в справке 2-НДФЛ

Кодов доходов существует солидное количество, как и самих доходов, поступающих физическому лицу в организации-работодателе. Отражаются в справке лишь те из них, которые подлежат обложению по налогу на доходы физических лиц. Существует ряд выплат, которые в бланк не вписываются. К ним относятся:

- выплаты находящимся в декретном отпуске родителям, как правило, родившим матерям;

- проценты, возмещенные по целевому займу на приобретение жилья;

- оплата работодателем учета сотрудника и т.д.

Кроме того, речь идет и о денежных подарках от работодателя сотруднику на такие праздники, как день их появления на свет, достижение юбилейного возраста, появление детей и т.д. Эти выплаты, если выделяются из бюджета официально, не подлежат обложению налогом на доход, однако лишь в том случае, если их размер не превышает четырех тысяч рублей. Если же врученный конверт содержал большее количество средств, в обязательном порядке он облагается сборами и вносится в справку 2-НДФЛ по коду «2720».

Если выдается помощь материальная, она также считается доходом и вписывается в бумагу

Иногда у бухгалтеров компаний возникают сложности при заполнении справки, так как у некоторых доходов отсутствуют присвоенные им кодировки. Действительно, список доходов не является полным, так как все нюансы предусмотреть сразу же просто нереально. Федеральная налоговая служба постоянно совершенствует и дополняет список кодировок, однако на сегодняшний день действует следующее правило: если для конкретного, полученного сотрудником дохода, в справочнике кодировка не представлена, необходимо отметить его как иной, посредством вписывания кода «4800».

Что нужно сделать, чтобы получить стандартный вычет

Чтобы подтвердить право на получение стандартного вычета, нужно документы предоставить по месту работы, в бухгалтерию, это и будет основание для применения вычета.

Родителя для этого предоставляют копии свидетельств о рождении всех детей, копия страницы паспорта с записью о детях, а также заявление.

Супруг родителя также имеет на это право, например, в случае, если вдова вышла замуж повторно, она утрачивает право на получение вычета в двойном размере, но право на вычет в обычном размере автоматически получает ее супруг. Для него, чтобы подтвердить его, нужно предоставить такие документы: копия свидетельства о рождении и документ, подтверждающий брак.

Приемные родители, опекуны и усыновители подтверждают факт соответствующими документами – удостоверением приемного родителя, справкой об усыновлении или документом из органов опеки.

Если ребенок достиг 18-летнего возраста, но учится очно, то в бухгалтерию ежегодно нужно будет предъявлять справку из вуза о том, что он действительно учится.

Для получения вычета на ребенка инвалида нужно предъявить справку об установлении инвалидности.

Заявление пишется только раз, когда документы на вычет подаются впервые. Повторно его нужно будет писать только, если изменились основания, по которым вычет предоставляется.

Может возникнуть такая ситуация, что вычетом по месту работы не воспользовались. В таком случае можно подать документы для получения вычета в налоговую инспекцию. В этот пакет входит помимо обычных документов, которые подаются в бухгалтерию, придется еще написать заявление и составить декларацию по установленной форме (3-НДФЛ).

Также придется запросить с работы справку с подтверждением дохода (2-НДФЛ). Этот пакет документов нужно подать до 30 апреля.

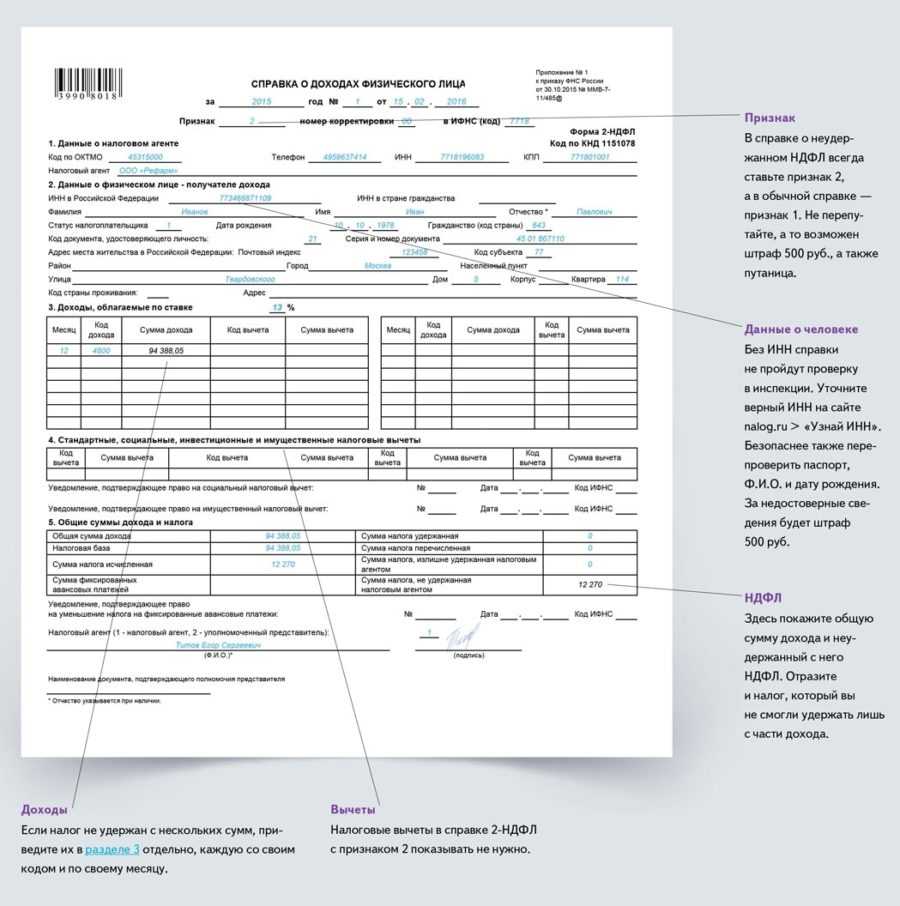

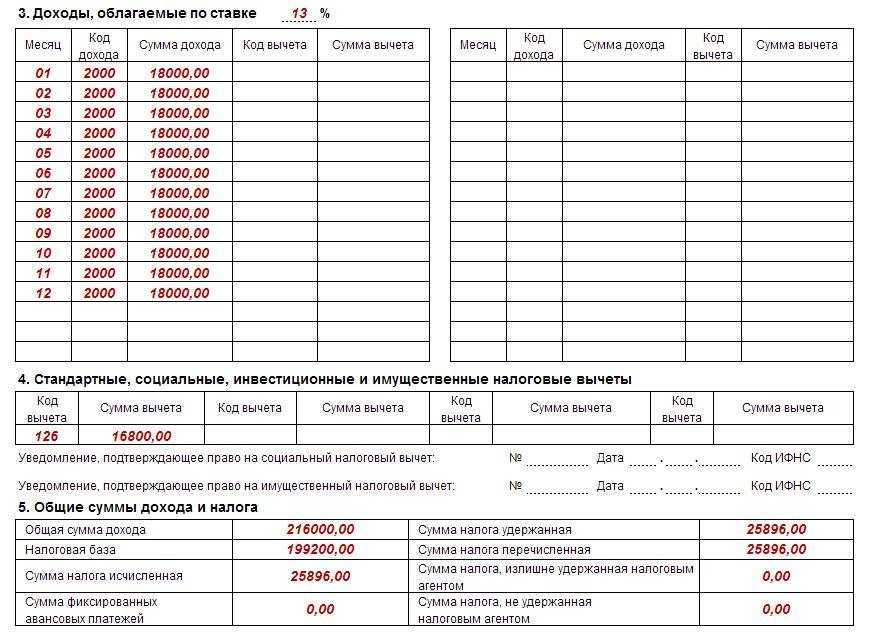

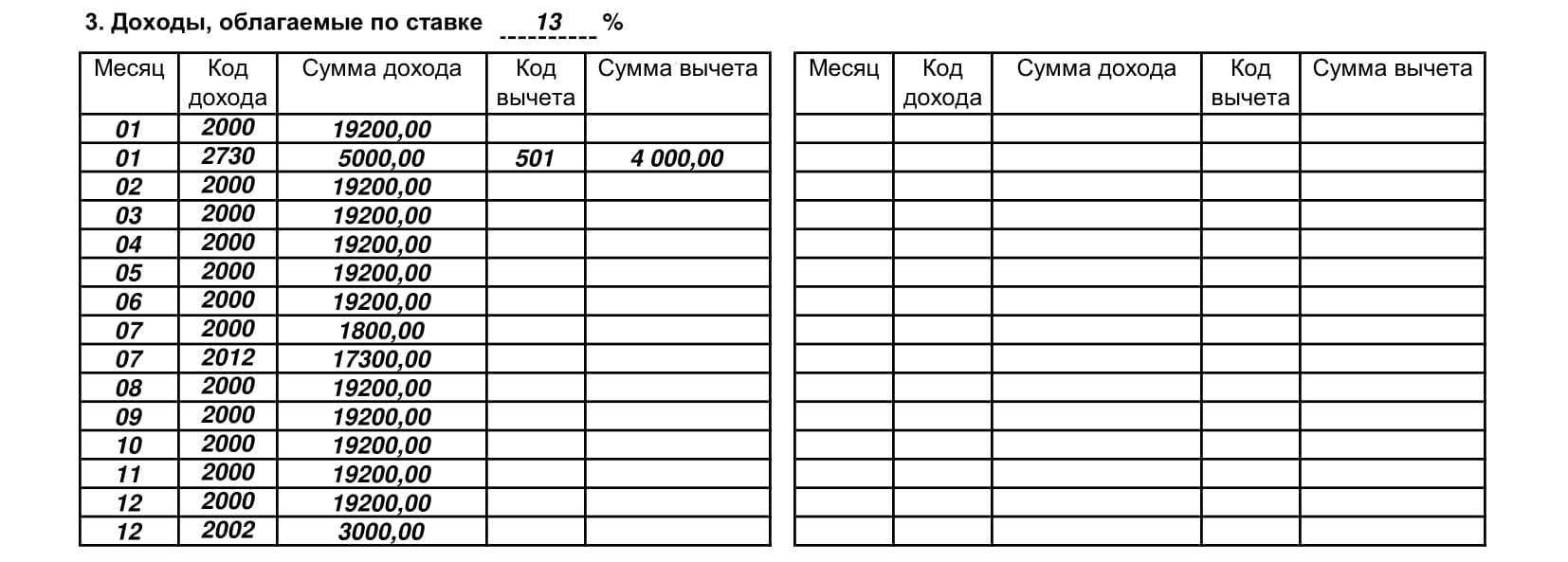

Образец заполнения справки 2-НДФЛ.

Как правильно заполнить коды вычета в справке 2-НДФЛ?

Сроки действия вычета

Вот подробный пример предоставления вычета в двойном размере. Этот вычет предоставляется единственному родителю. При этом статус законодательно не закреплен. Право на двойной вычет родитель может утратить, если он вступает в брак. Кроме этой категории, на двойной вычет имеет право один из родителей, если другой оказался в его пользу от вычета.

Но отказываться в пользу супруга не могут неработающие, находящиеся в декрете, отпуске по уходу за ребенком, состоящие в центре занятости на учете. То есть это те категории, которые не получают дохода, подлежащего обложению налогом по ставке 13%. К ним также можно отнести индивидуальный предпринимателей, не платящих этот налог.

Примеры расчетов по НДФЛ

Рассмотрим некоторые примеры расчета налогового вычета:

Пример 1. Мать-одиночка с тремя детьми. Ее заработная плата составляет 33000 рублей. Поскольку годовой доход суммарно не превышает 350000 рублей, то в течение всего года будет начисляться вычет. Для первых двух детей вычет составляет 1400 рублей на каждого, для третьего он составляет 3000 рублей. Так как она одинока, вычет удваивается.

Таким образом, получится: (33000 – 2800 – 2800 – 6000) *0,13 = 2782 рубля. Без вычета налог бы составил 4290 рублей. За счет вычета она получит на 1508 рублей больше.

Но представим дальше, она выходит замуж, и ее право на двойной вычет утрачивается. Но вместе с тем ее супруг получает право на вычет. Его зарплата составляет 40000 рублей. Тогда логичнее от вычета ему отказаться, чтобы вычет получала жена, и он сохранялся весь год.

Иначе по прошествии 8 месяцев он до конца года не будет получать вычет, поскольку его доход будет больше законодательного ограничения.

Что делать в случае переплаты по НДФЛ вы можете прочесть тут.

Пример 2. Семья с двумя детьми, один из которых инвалид. В этом случае на обоих детей положен вычет: на здорового 1400 рублей и на больного 12000 рублей. При этом один из родителей не работает, обеспечивая уход за больным ребенком, в таком случае вычет будет получать только второй родитель и в обычном размере. Его зарплата составляет 36000 рублей.

В таком случае выплата ему полагается до ноября включительно, в декабре зарплата перевалит максимально разрешенный порог. НДФЛ составит 3120 рублей, без вычета он бы составлял 4680 рублей.

Какой бланк о доходах заполнить для выдачи работнику

Работникам часто требуются справки для подтверждения дохода, чтобы предъявить их, например, в банк для получения кредита или оформить различного рода госсубсидии и льготы. Кроме того, при смене работы в течение года новому работодателю может потребоваться информация об уже полученных доходах и предоставленных работнику вычетах. В этом случае новый работодатель потребует справку с нужными данными с предыдущего места работы.

Если раньше справки для налоговиков и работников оформлялись на едином бланке, то теперь это две разные бумаги. Причем справка, выдаваемая работнику, почти не отличается от старой формы по НДФЛ, за исключением небольших нюансов.

Скачайте бланк новой справки для выдачи работнику.

Также предлагаем образец заполненной справки, выдаваемой по требованию работника.

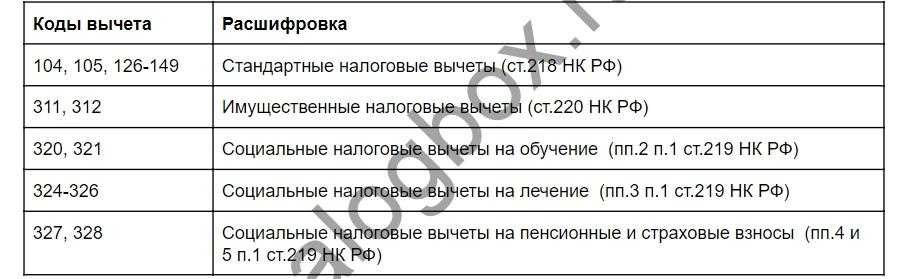

Вычеты

Для того чтобы посчитать налог, нужно взять цифру, которая указана в графе о доходах и вычесть из неё величину вычета. Это нужно проделать с каждым видом поступлений и вычетов и просуммировать полученные цифры. Тринадцать процентов от полученной суммы — это сумма налога, которая должна быть уплачена государству.

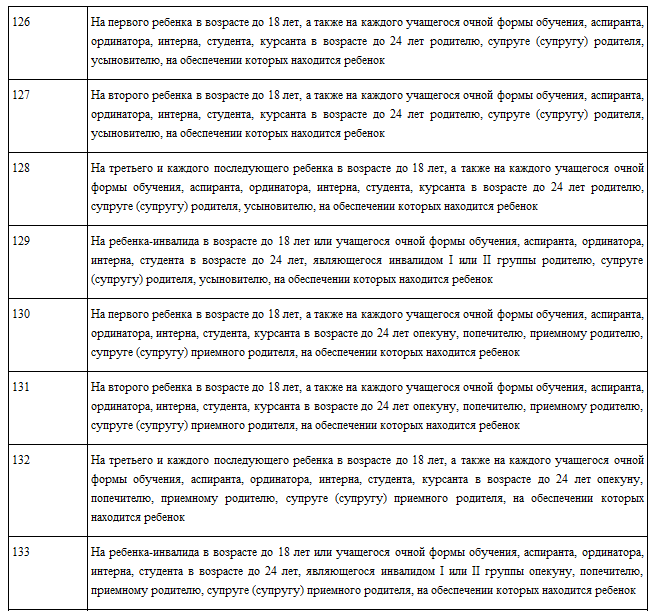

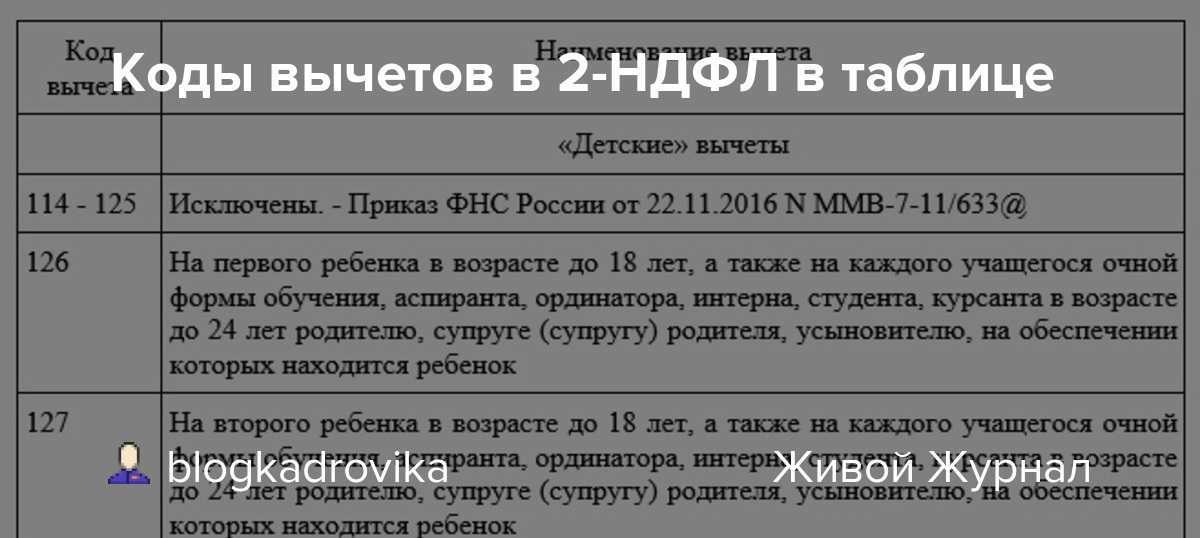

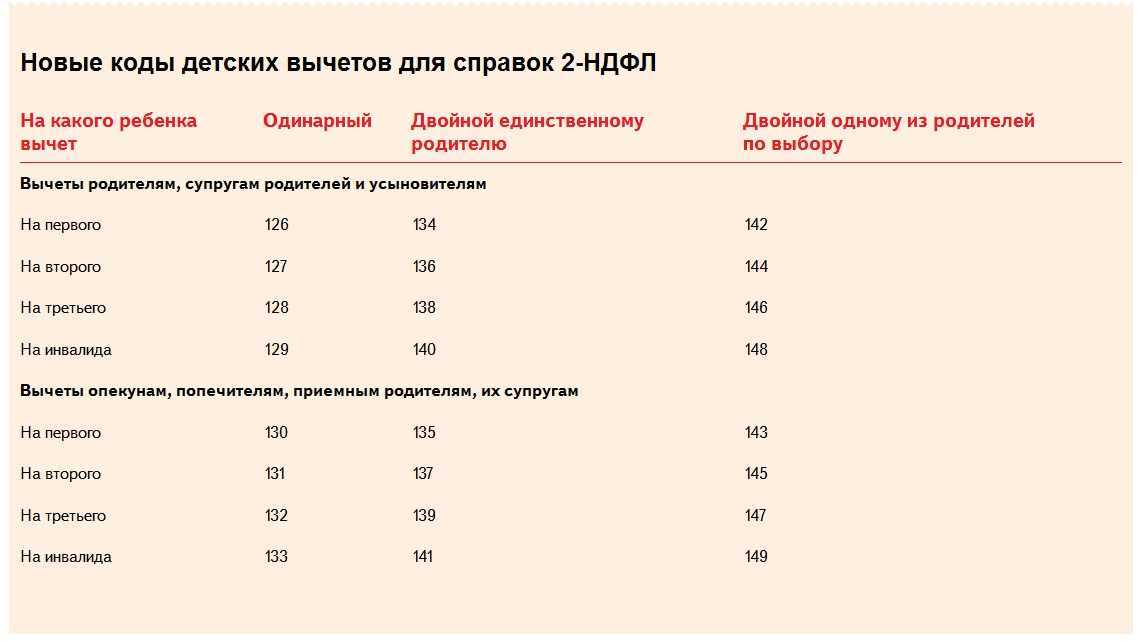

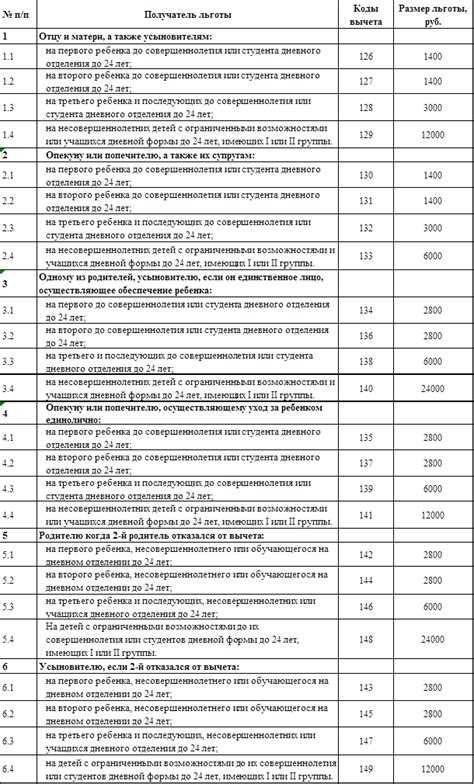

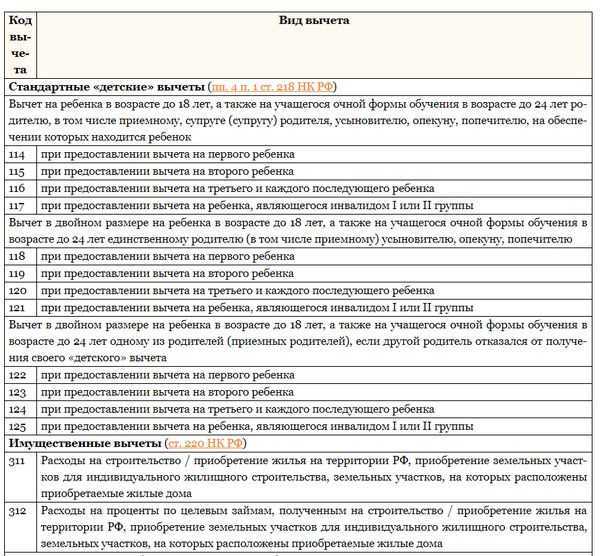

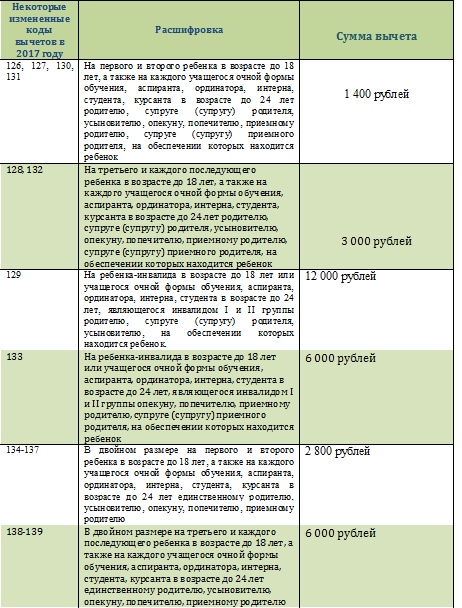

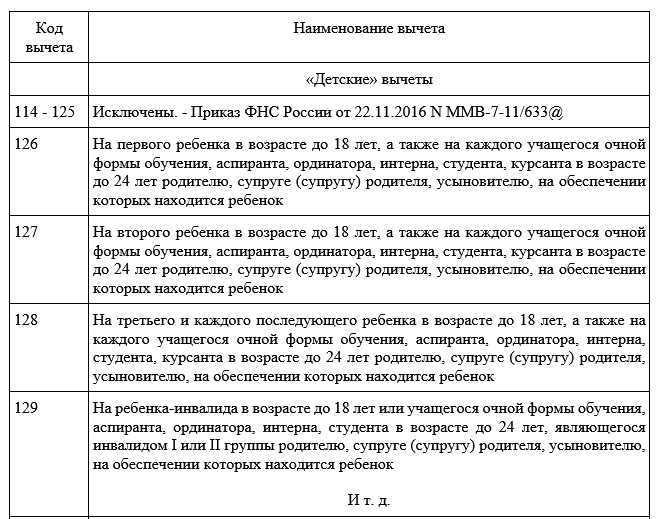

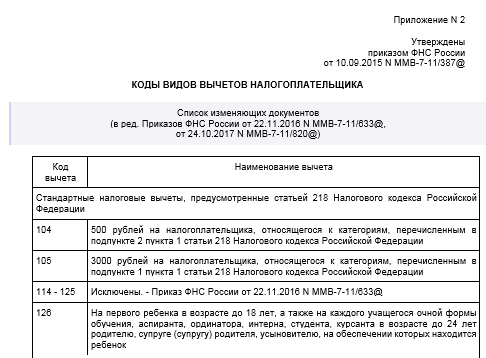

Как вычеты правильно отразить в рассматриваемой здесь справке? Подобно доходам, каждый из них имеет свой особый код. Причём каждый из них соответствует конкретному виду поступлений. Номера находятся в диапазоне от 126 до 620 и являются трёхзначными, в отличие от классификации доходов.

При рождении детей родители имеют право на льготы при начислении подоходного налога. Например, при рождении первого ребёнка (126) полагается 1400 рублей, на второго (127) — 1400 рублей и на третьего (128) — 3000 рублей. Указанные цифры относятся к родителям или усыновителям. Если речь идёт об опекунах, расчёт производится по-другому. Суммы остаются такими же, а коды другие: соответственно 130, 131 и 132.

Предусмотрено пять основных видов налоговых вычетов:

- Один из самых распространённых — это социальные выплаты.

- Вычеты, обусловленные налоговыми льготами разного рода. Их называют стандартными.

- Некоторые из них применяются при покупке или продаже объектов недвижимости.

- Держатели ценных бумаг могут получать вычеты, которые связаны с убытками при операциях с ними.

- Существуют ещё авторские льготы.

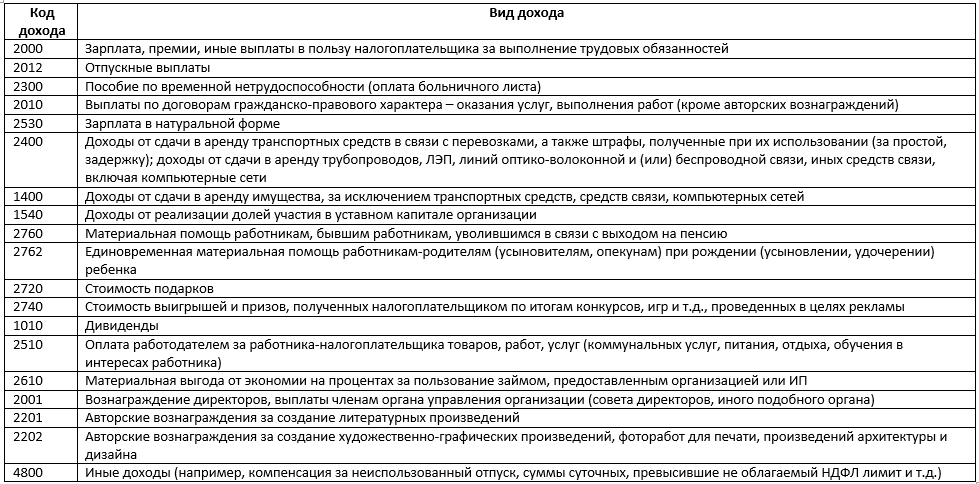

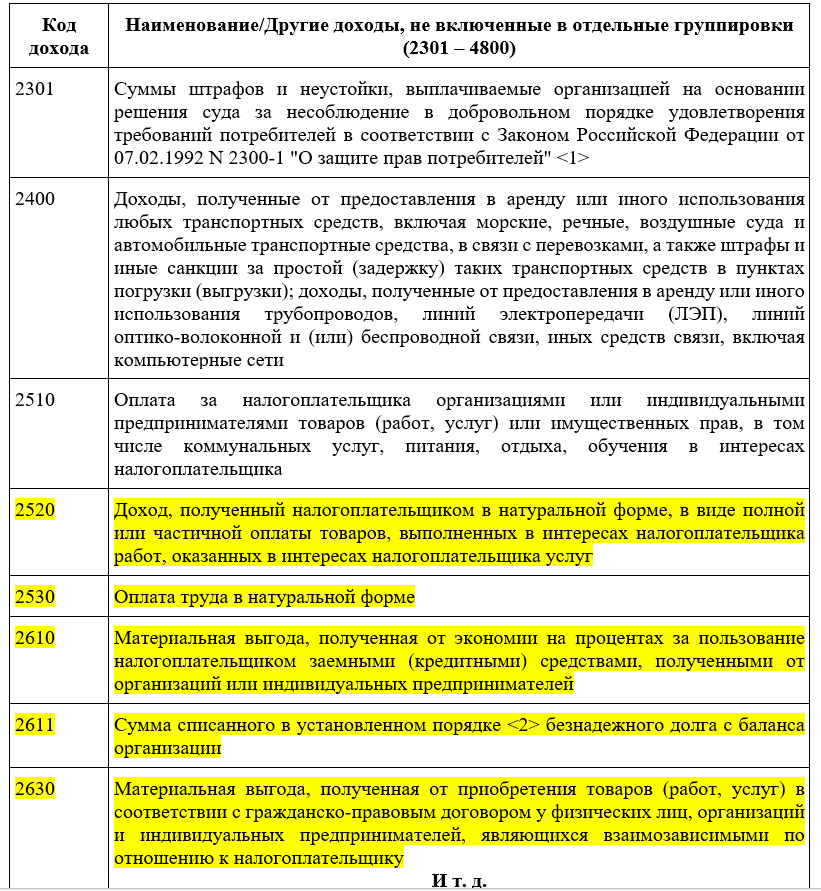

Пособия, подарки и материальная помощь

- 2300 — обозначение для оплаты нетрудоспособности.

- 2400 — оплата за эксплуатацию транспорта или за пользование другими видами транспортных линий.

- 2510 — этот код применяется для выплат за сотрудника в той или иной форме. Речь может идти об оплате обучения, транспорта, коммунальных услуг и других аналогичных вещей.

- 2520 — речь идёт о суммах, на которые были получены активы безвозмездно.

- 2530 — здесь имеется в виду оплата в натуральной форме.

- Код 2610 применяется для выплат в связи с экономией по выплате процентов по кредитам.

- Код 2620 аналогичен предыдущему, но относится к экономии процентов при использовании определённых целевых займов, связанных со строительством жилья.

- 2630 — здесь речь идёт о выгоде, которая получена при проведении сделок со взаимозависимыми лицами.

- 2640 — выгода, которая была получена при приобретении ценных бумаг.

- 2710 — материальная помощь.

- 2720 — цена полученного подарка.

- 2730 — стоимость приза на таком мероприятии, которое проводилось на основании решения, принятого на уровне Правительства России.

- 2740 — здесь учитывается приз, который получен на мероприятии рекламного характера.

- 2750 — приз, полученный на каком-либо конкурсе.

- 2760 — материальная помощь, которая выдаётся вышедшему на пенсию или в том случае, когда сотрудник предприятия приобретает официальный статус инвалида.

- 2761 — материальная помощь инвалиду, которая выдана от общественной организации.

- 2770 — здесь учитывается компенсация стоимости купленных лекарств семье сотрудника.

- 2780 — действует аналогично коду 2770, но для ситуаций, которые не перечислены в ст. 217, пункте 18 НК.

- 2790 — стоимость подарков для некоторых категорий граждан, ветераны ВОВ, вдовы инвалидов войны, которые умерли и некоторых других.

Справка

Документ содержит следующие данные:

- информация о плательщике налогов;

- данные о предприятии или индивидуальном предпринимателе, которые осуществляли выплату налога;

- указана налогооблагаемая база, на основе которой рассчитывалось начисление налоговых платежей;

- показано, какой налог был уплачен;

- все доходы разделены по их видам с целью более полного контроля правильности расчётов;

- если производились вычеты, записано, каких конкретно видов и в каких суммах.

Такую справку можно получить в бухгалтерии своей фирмы. Срок выдачи регламентирован действующим законодательством. Он составляет трое суток.

Общие положения

В соответствии с НК РФ налоговые агенты обязаны вести учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных им налоговых вычетов, исчисленных и удержанных сумм налогов в регистрах налогового учета.

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов налоговые агенты разрабатывают самостоятельно.

Эти регистры обязательно должны содержать сведения, позволяющие идентифицировать:

-

налогоплательщика;

-

виды выплачиваемых налогоплательщику доходов;

-

виды предоставленных налогоплательщику налоговых вычетов;

-

расходы и суммы, уменьшающие налоговую базу;

-

суммы дохода;

-

даты выплаты дохода;

-

статус налогоплательщика;

-

даты удержания налога.

В дальнейшем сведения из этих налоговых регистров (включая коды доходов и налоговых вычетов) используются налоговыми агентами для заполнения налоговой отчетности – в частности, справок о полученных физическими лицами доходах и удержанных суммах НДФЛ. Данная справка является приложением к форме 6-НДФЛ, утвержденной Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

По общему правилу названные справки налоговые агенты представляют в налоговый орган по окончании налогового периода НДФЛ – за 2022 год их нужно подать в составе формы 6-НДФЛ не позднее 25 февраля 2023 года.

Кроме того, на основании НК РФ справки о полученных доходах и удержанных суммах НДФЛ налоговые агенты обязаны выдавать физическим лицам по их заявлениям (в том числе при увольнении). Заметим: поскольку Налоговым кодексом не установлены способы выдачи физическим лицам по их заявлениям указанных справок, налоговый агент вправе самостоятельно определить способы выдачи работникам таких справок, не противоречащие действующему законодательству (см. Письмо ФНС России от 16.11.2020 № БС-4-11/18719@).

Подготовка и отправка 2-НДФЛ из «1C: Налогоплательщик 8»

Подготовка файла отчётности

Данные о доходах для отчётности по НДФЛ необходимо указывать в справочнике «НДФЛ — доходы и налоги». В конфигурации «Налогоплательщик» перейдите в справочник через меню «Журналы отчётности по физ. лицам» — «НДФЛ — доходы и

В шапке окна укажите общие реквизиты, табличную часть заполнить списком работников. Список работников можно ввести методом подбора. Для каждого работника укажите дату дохода, при этом месяц налогового периода и период регистрации определятся автоматически.

Для ввода кода дохода НДФЛ используется справочник «Коды доходов НДФЛ» (рис. 2), содержащий стандартные предопределенные значения. В колонках «Код вычета» и «Сумма вычета» можно внести код вычета, соответствующий выбранному коду дохода НДФЛ, и сумму вычета. Если ставка дохода для физического лица или для выбранного дохода отличается , исчисленная сумма налога рассчитывается автоматически в колонке «Сумма налога исчисленная». Размер налога по следует указать в табличной части на закладке «НДФЛ по . Также на этой закладке укажите размеры личного вычета и вычета на детей. В табличной части на закладке «НДФЛ удержанный» укажите сведения об удержанных суммах НДФЛ.

Если при редактировании адреса проживания сотрудника, являющегося иностранным гражданином, отображается сообщение об ошибке, обновите конфигурацию «Налогоплательщика» до актуальной версии.

Формирование и отправка файла отчётности

Чтобы сформировать пачку форм 2-НДФЛ:

- перейдите в меню «Журналы отчётности по физ. лицам»;

- выберите «Справка 2-НДФЛ для передачи в ИФНС» (рис. 3).

В шапке формы укажите общие реквизиты.

Табличную часть документа заполните списком работников. Это можно сделать автоматически с помощью кнопки «Заполнить» или добавить сотрудника при помощи кнопки «Добавить».

Чтобы сформировать пачку документов в электронном виде, нажмите «Записать файл на диск» и выберите каталог выгрузки.

Чтобы выгрузить пачку документов в электронном виде в каталог интеграции с ПК «Спринтер», нажмите «Зашифровать и отправить в ИФНС».

Чтобы отправить пачку документов в электронном виде в налоговую инспекцию, перейдите в меню «Отправка» и нажмите «Отправить».

Уточнение сведений о доходах физических лиц за предшествующие налоговые периоды

Чтобы уточнить ранее представленные сведения, подайте новую «Справку» по форме 2-НДФЛ по данному физическому лицу.

Сведения о доходах физического лица, которому налоговый агент сделал перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформите в виде новой «Справки»

Важно! При составлении новой «Справки» взамен ранее представленной в полях «№ ____» и «от ____» рекомендуем указать № ранее представленной «Справки» и новую дату составления «Справки»

Выводы

Для определения каким документом оформлять то или иное начисление необходимо:

- Принять решение, будет ли оно включено в расходы по налогу на прибыль

- По какому счету учета будет проводится начисление

- Подобрать код дохода

- Прописать все это это в учетной политике

- По тем начислениям, по которым принято решение включать в оплату труда, прописать их в кадровых документах:

- Трудовом договоре

- Коллективном договоре

- Положении об оплате труда

- Правильно выбрать справочник «Начисления» или «Виды прочих доходов физлиц» в ЗУП

- Правильно проставить код дохода в ЗУП в карточке справочника

- Указывать правильные периоды выплаты в документах начисления («межрасчетный» и «вместе с зарплатой»)

- Указывать правильные операции документа «Разовое начисление» («Расчеты по оплате труда» или «Прочие расчеты с персоналом»

А лучше, обратиться к профессионалам: методистам, аналитикам и консультантам, обладающим сертификатом

«1С: Специалист-консультант по внедрению прикладного решения «1С:Зарплата и управление персоналом».