Компенсация за неиспользованный отпуск

В России по законодательству каждому официально работающему гражданину полагается оплачиваемый отдых в виде отпуска – не менее 28 дней, не включая выходные и праздники. Право на него сотрудник получает уже через полгода после того, как вступил в свои должностные обязанности. Также каждый человек может претендовать на отпускные.

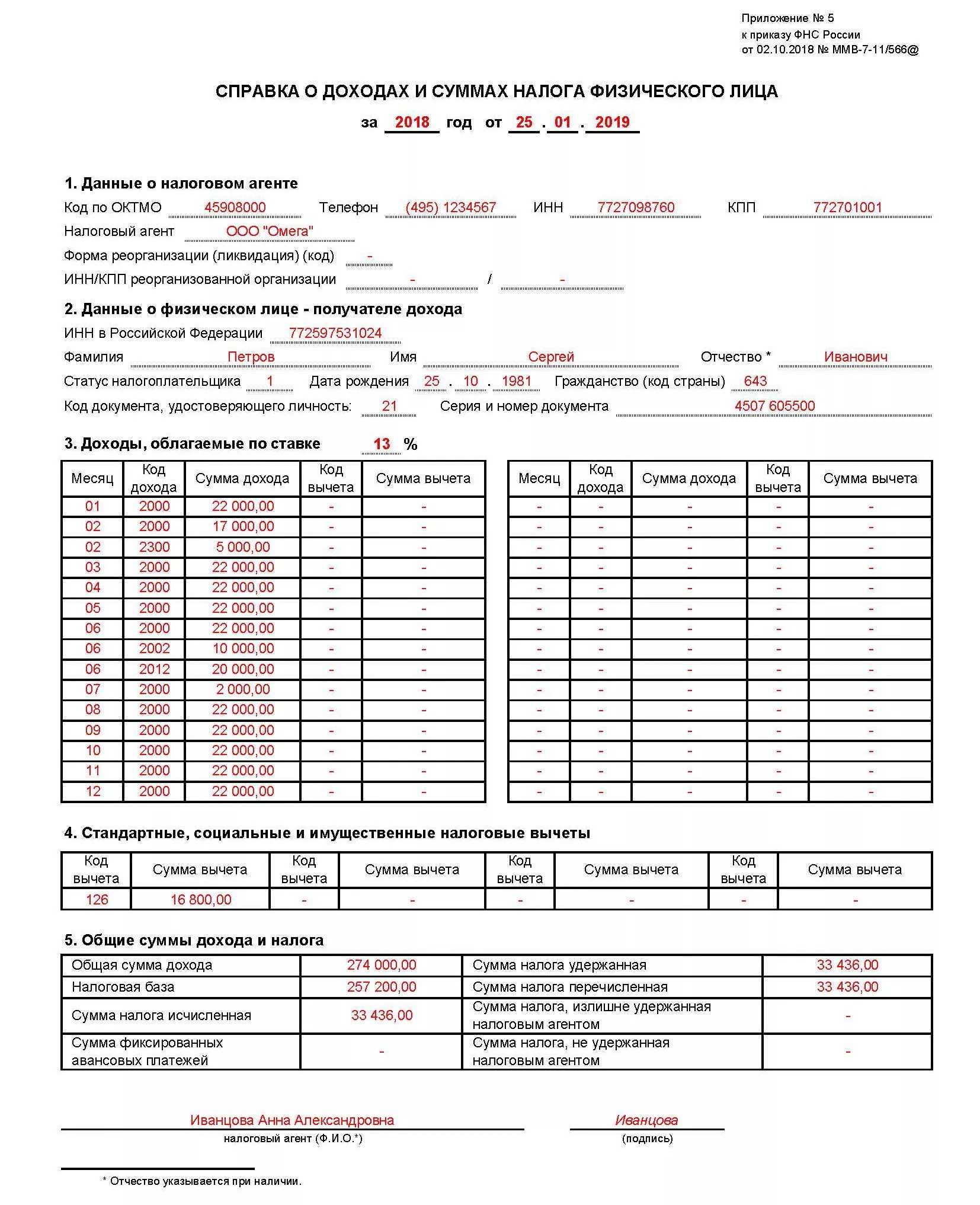

Отпускные – это отдельная от заработка сумма, выдаваемая при отпуске, которая тоже отражается в справке 2-НДФЛ, только имеет другой код, чтобы её можно было отличить от остальных доходов. Отразить в этой отчётности отпускные нужно в месяц их начисления.

При увольнении, если весь отпуск или его часть так и не были использованы, то положенные средства за него не сгорают, а должны быть отданы уволенному сотруднику как компенсация. Она, в свою очередь, как и другие доходы, облагается вычетом по НДФЛ со стандартной ставкой 13% согласно 217 статье НК РФ (пункт 3). Компенсация за неиспользованный отпуск при увольнении начисляется вместе с расчётом, а НДФЛ с неё удерживается в этот же день. Перечислить налог в бюджет нужно в течение суток.

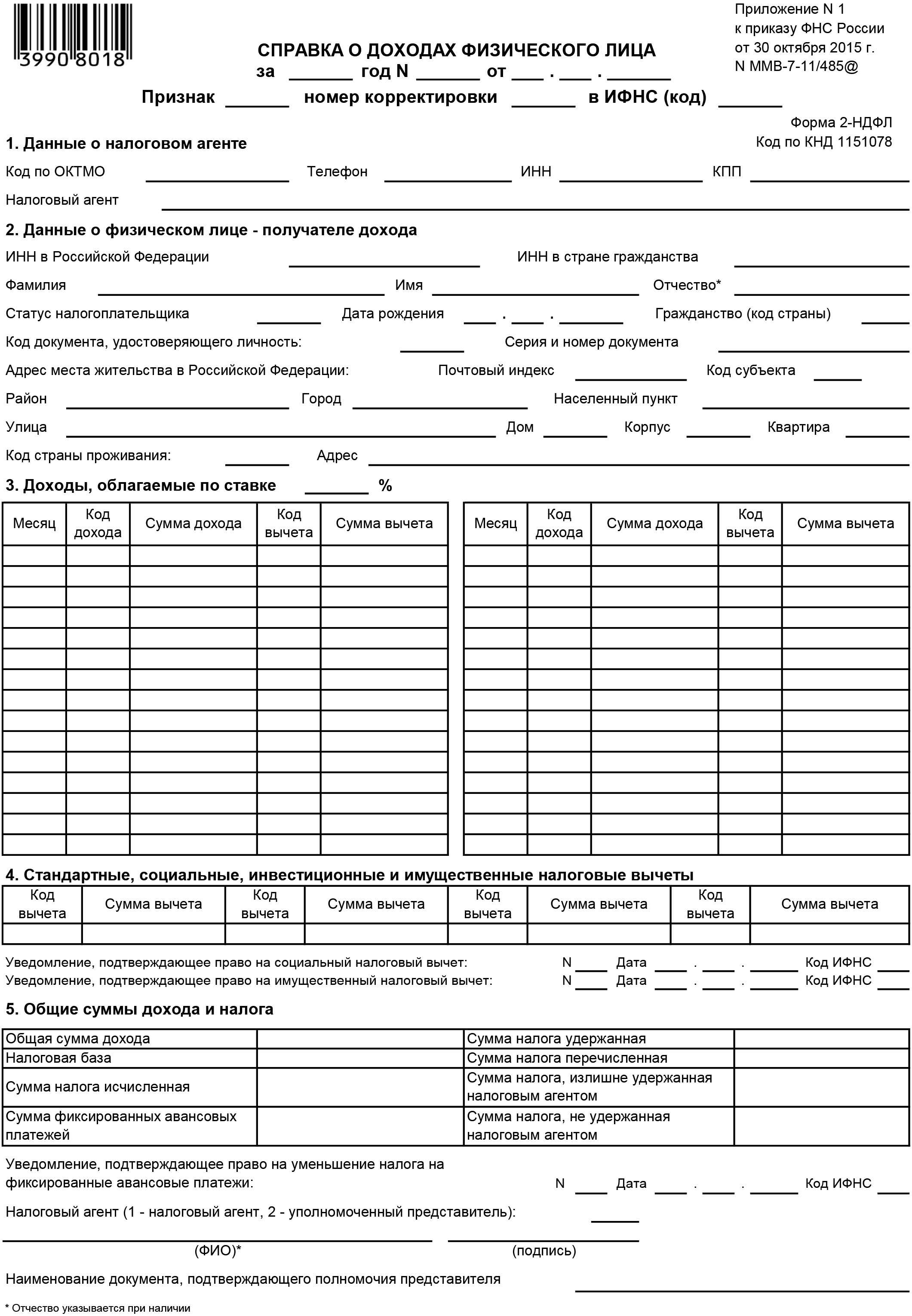

Сведения обо всех доходах физлиц отражаются в 2-НДФЛ:

- форма и требования к заполнению регламентированы приказом ФНС России от 30.10.2015;

- списки кодов доходов и вычетов есть в приказе ФНС России от 10.09.2015.

Основные виды «доходных» кодов

Чтобы было проще ориентироваться, разобьем самые используемые коды на несколько видов.

Выплаты по трудовым отношениям:

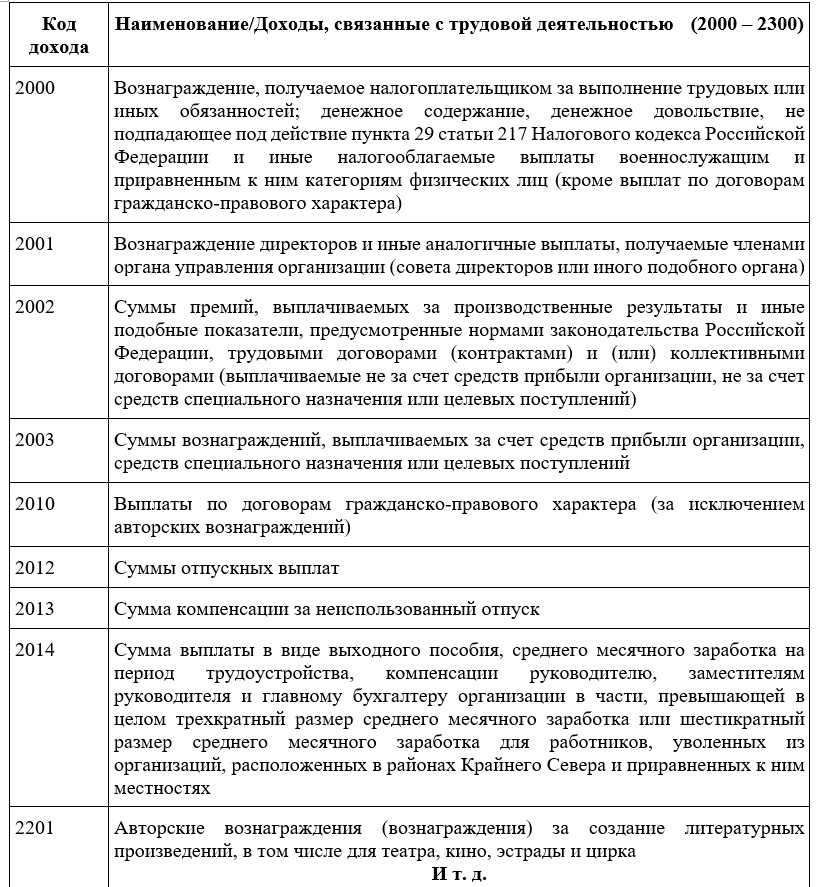

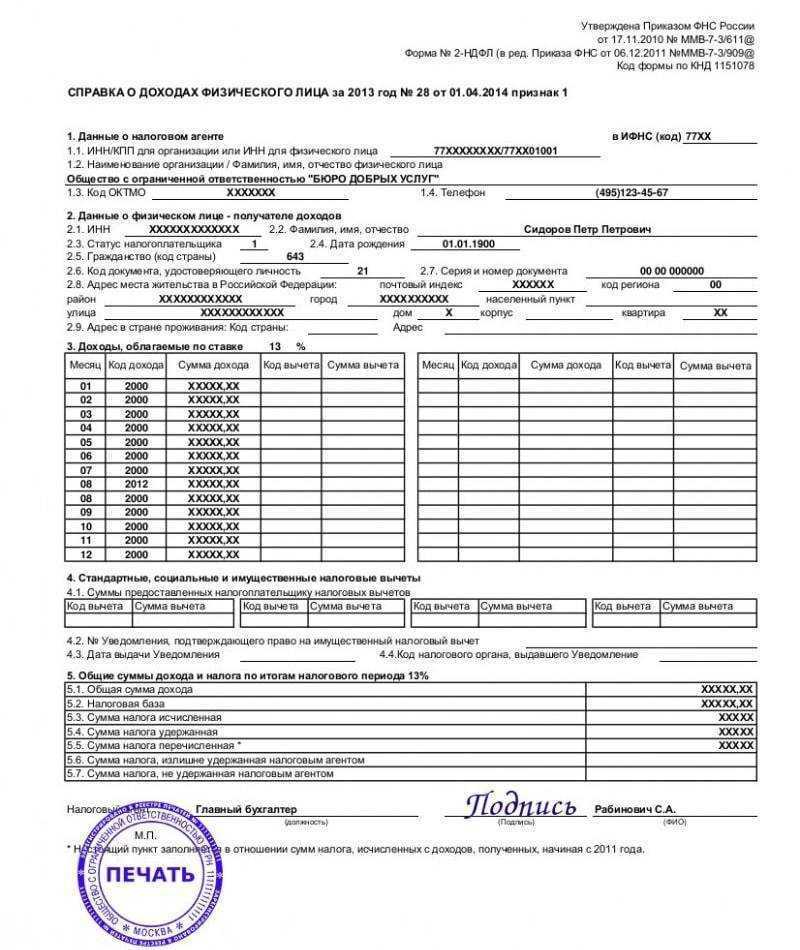

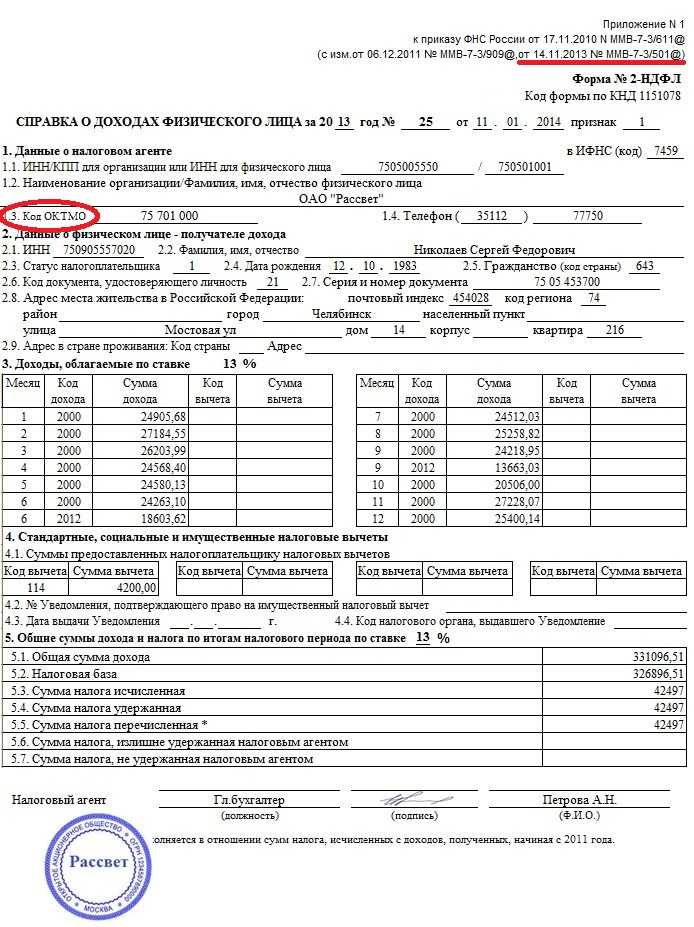

- Код дохода «2000» в справке 2-НДФЛ служит для данных о зарплатах сотрудников и содержании, довольствии военнослужащим, исключая перечисленные в п.29 ст.217 НК (вознаграждения по ГПХ-договорам сюда не входят).

- Премия в 2-НДФЛ — код дохода предусмотрен не один, т. к. в основе премирования могут быть заложены разные источники формирования. Включаются суммы в состав расходов работодателя по-разному, так что выбирать придется исходя из условий:

код дохода «2002» в 2-НДФЛ указывают, если начисление зависит от производственных результатов, а вознаграждение предусмотрено локальными актами и трудовым законодательством;

- код дохода «2003» в справке 2-НДФЛ применяют к премиям, выплачиваемым из прибыли, целевых источников, из средств спецназначения.

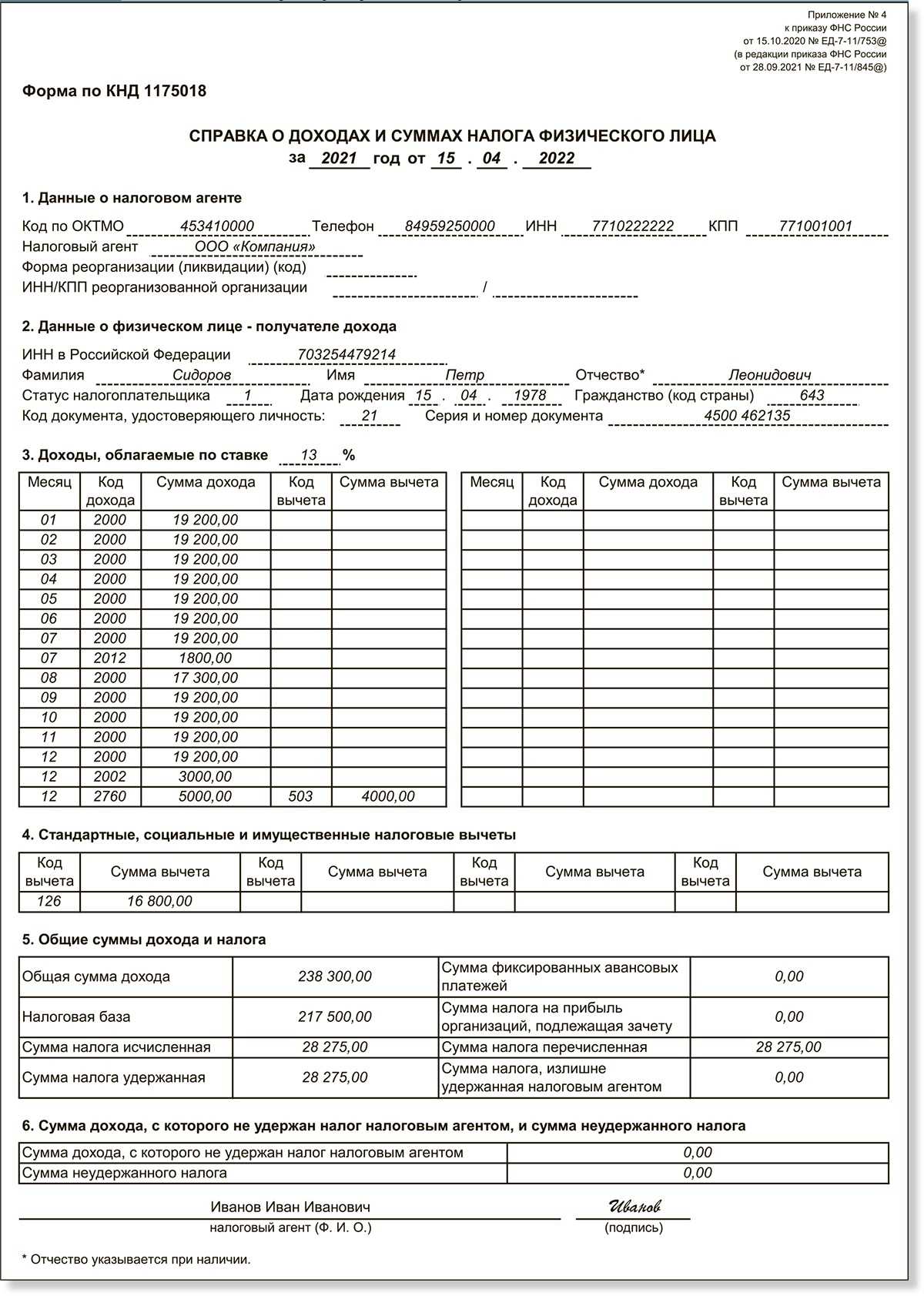

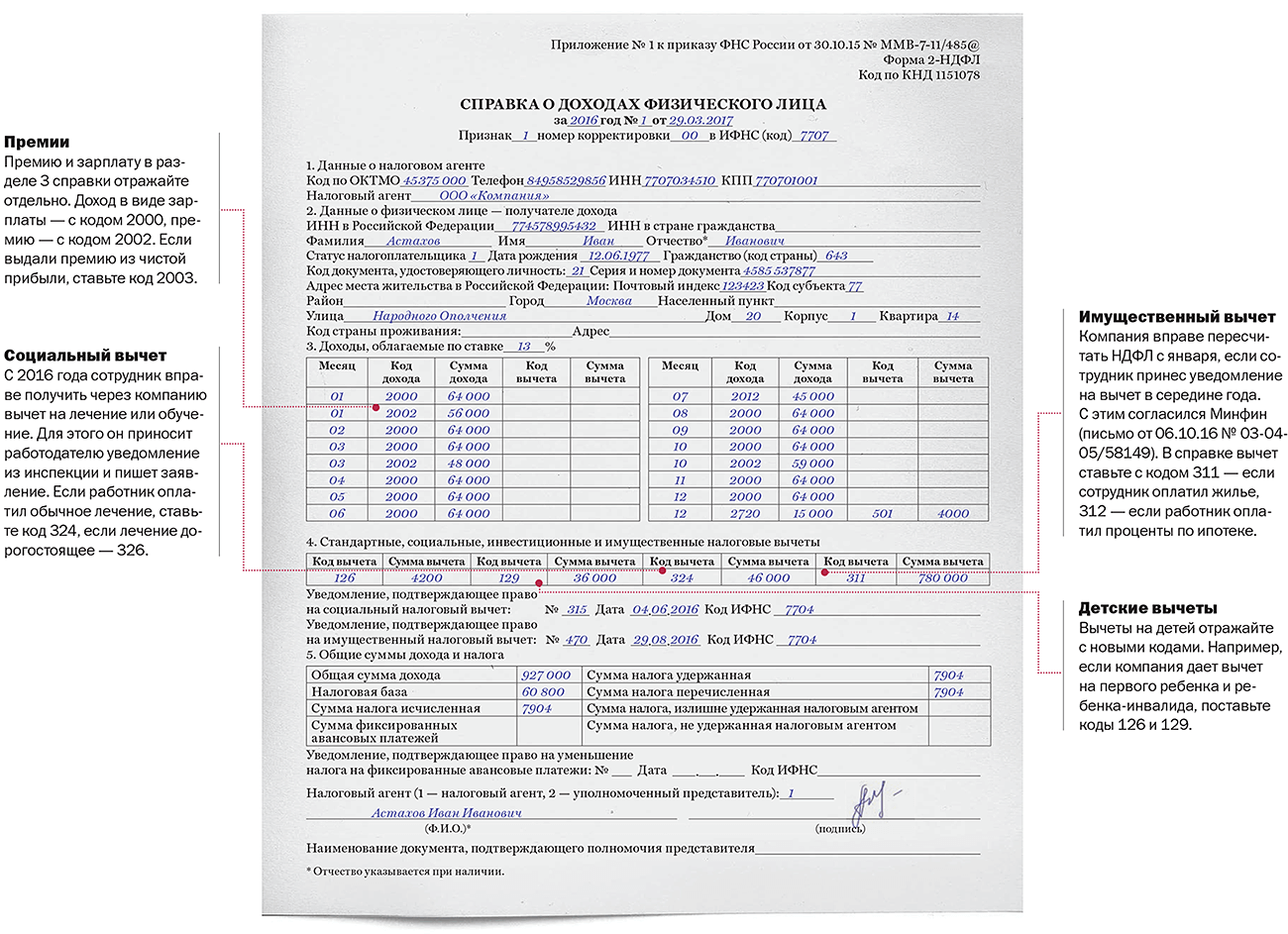

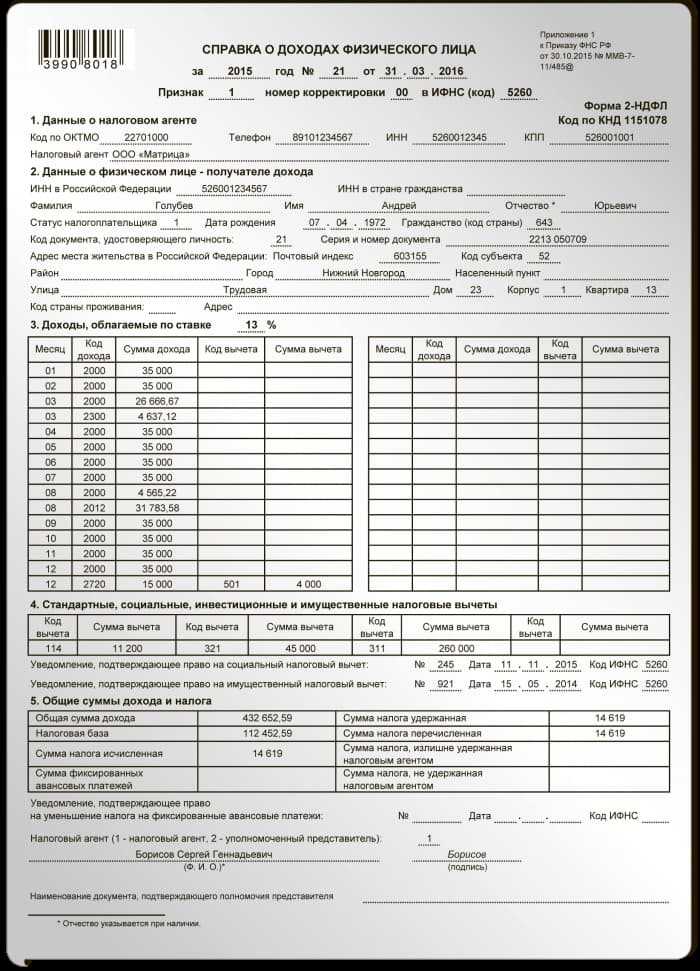

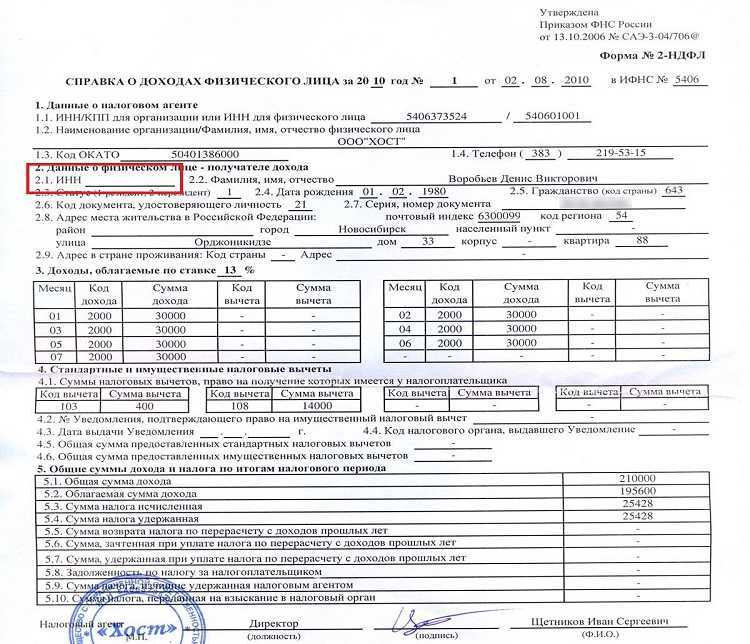

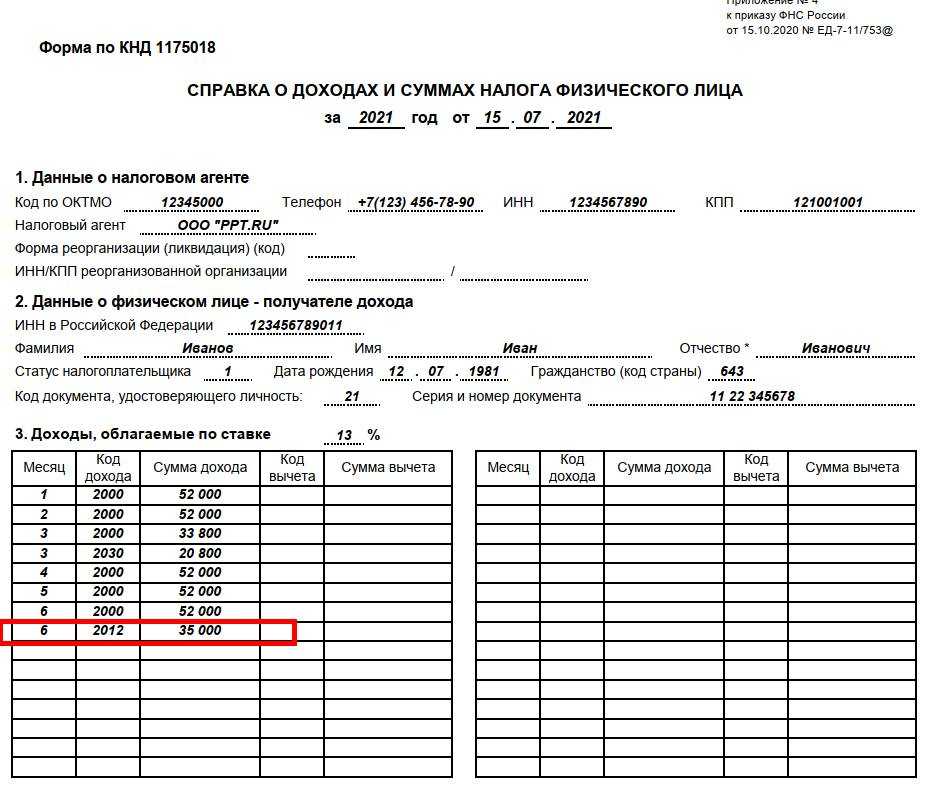

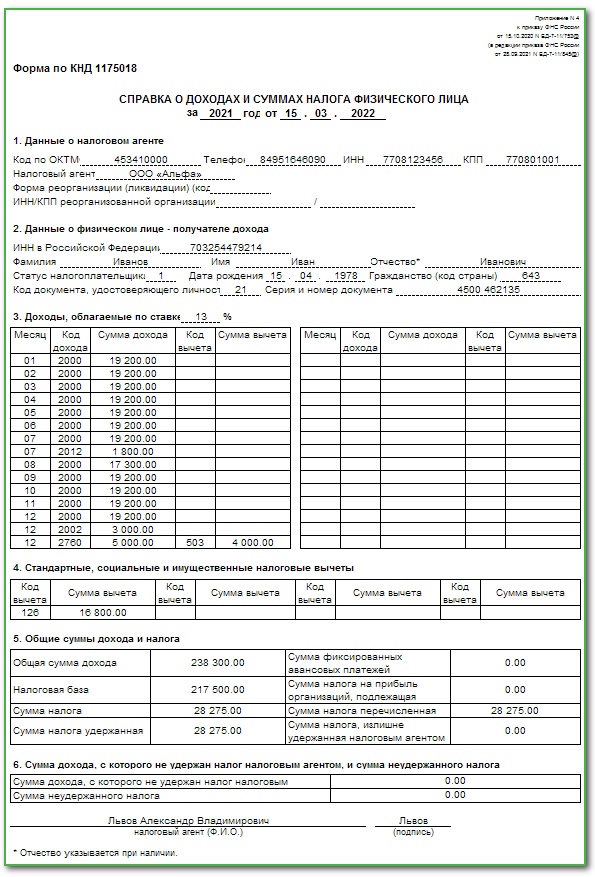

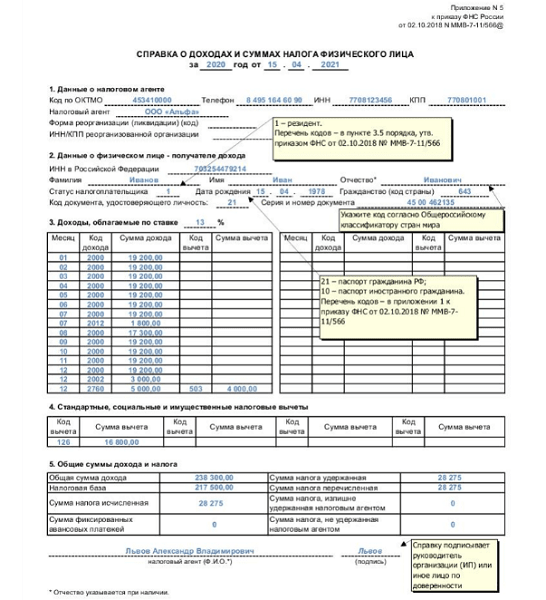

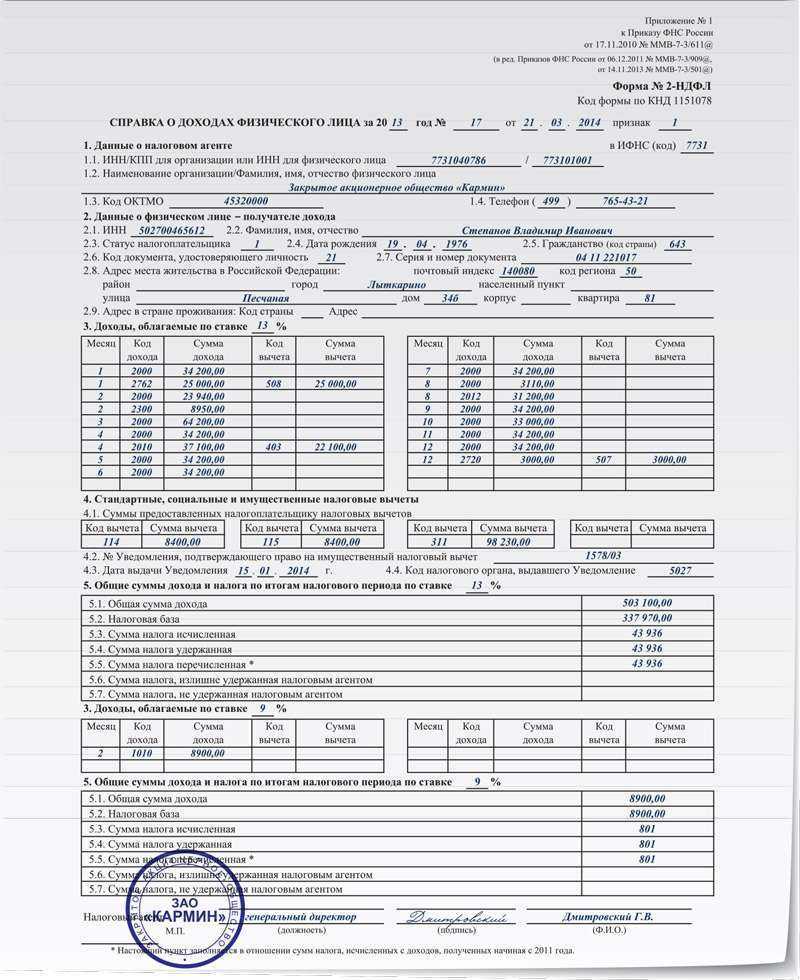

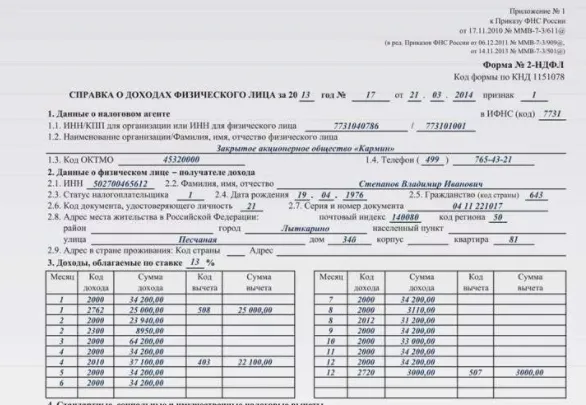

Код дохода «2012» в 2-НДФЛ присваивается отпускным. Причем это обозначение действует и для ежегодного отпуска, и для учебного.

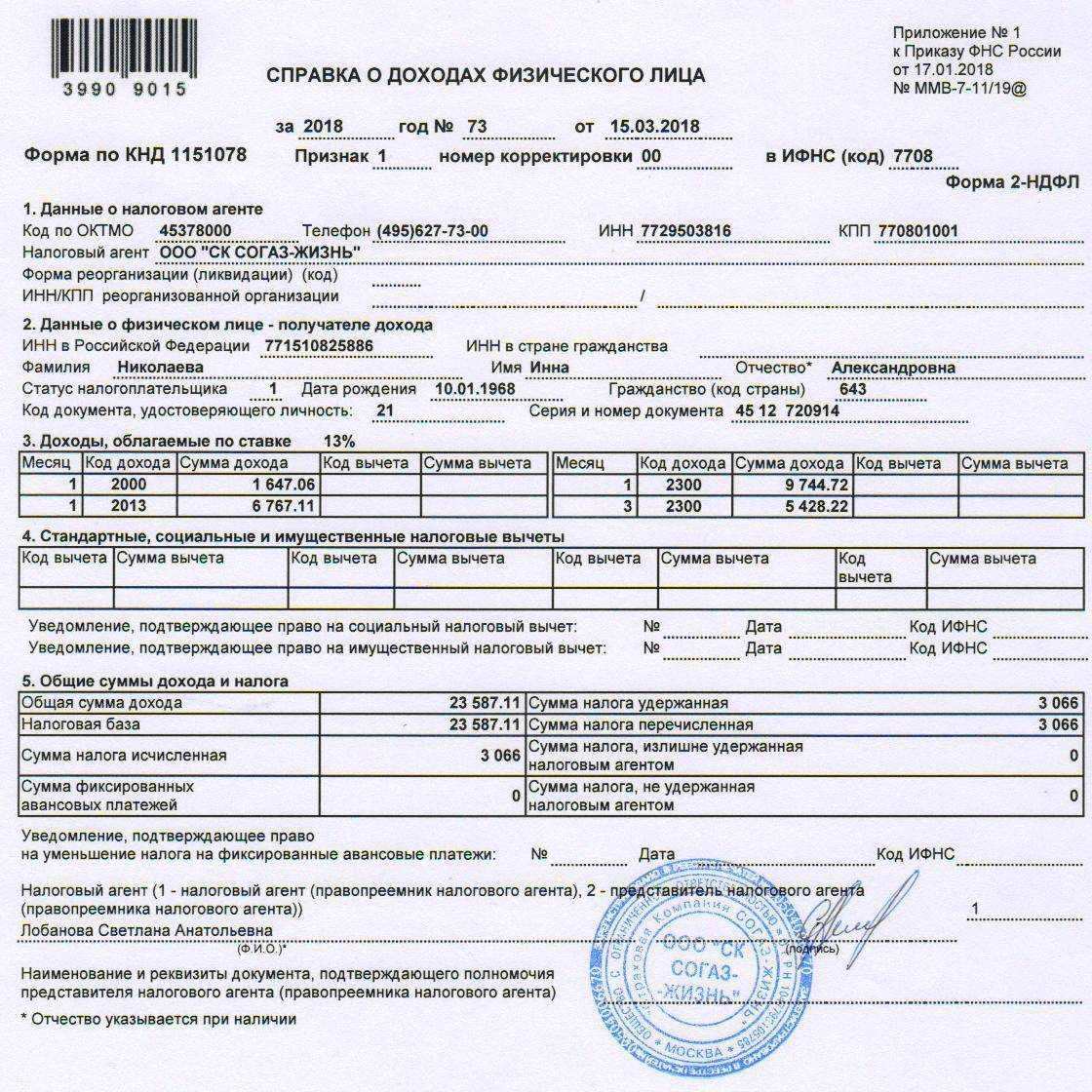

Код доходов «2300» в справке 2-НДФЛ применяют если сотруднику выплачивалось больничное пособие. Причина нетрудоспособности не важна.

Код дохода «2760» в 2-НДФЛ означает, что работодатель оказал материальную помощь своему сотруднику – продолжающему трудиться или вышедшему на пенсию из-за присвоенной инвалидности либо по возрасту.

Коды дохода в 2-НДФЛ при увольнении включают:

- код «2014» – выплата выходных пособий, среднего заработка в период трудоустройства, а также компенсаций руководству, превышающих 3-кратный (6-кратный на Крайнем Севере) размер среднего заработка;

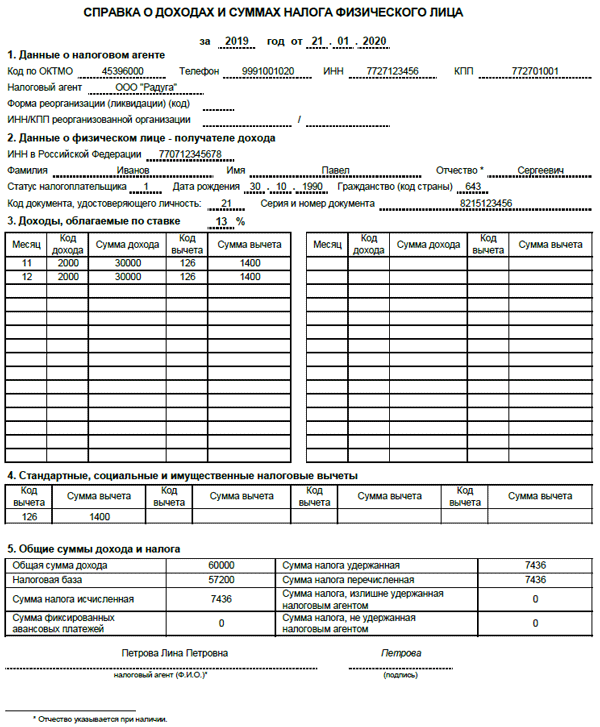

код дохода «2013» — в 2-НДФЛ применяется для данных о выплатах уволившимся работникам компенсаций за неиспользованный отпуск. По сотрудникам, продолжающим работать, увидев в 2-НДФЛ «2013» за год, по кодам дохода очевидно, что работодатель начислил и выплатил денежную компенсацию за дни дополнительного отпуска, которые работник решил не отгуливать, заменив их денежной выплатой.

Прочие выплаты

По другим доходам также необходимо указывать, за что и на каком основании выплачивались денежные средства. Кодов очень много, поэтому правильнее проверять весь перечень, приведенный в приказе № ММВ-7-11/387. По некоторым видам выбрать необходимое значение несложно, например:

- По дивидендам — код дохода «1010» в справке 2-НДФЛ нужен, если в отчетном году дивиденды перечислялись участникам компании.

- Код дохода «2010» в справке 2-НДФЛ применяют для вознаграждений подрядчикам-физлицам по договорам ГПХ (кроме авторских вознаграждений).

- Код дохода «2720» в справке 2-НДФЛ говорит о стоимости подарков, врученных получателю.

Другие коды более объемные, с ними разобраться сложнее. Например:

- Код дохода «2510» в справке 2-НДФЛ предприниматель или фирма указывают, если они:

оплатили за сотрудника стоимость каких-либо товаров (работ, услуг), включая расходы по коммунальным платежам, на учебу, питание, отдых;

- оплатили приобретение личных имущественных прав.

Как рекомендуют указывать код дохода в 2-НДФЛ за аренду автомобиля:

- если это только аренда самого авто, то значение применяемого кода «2400»;

если заключен договор аренды ТС с экипажем, то следует применять сразу два кода – «2400» за аренду автомобиля и «2010» за услуги водителя; указание только одного из значений ошибочно, и может вызвать претензии у налоговых органов.

Для выплат, отнести которые к другим категориям невозможно, используют код дохода в 2-НДФЛ «4800 К таким доходам, например, можно отнести оплату времени простоев, суточные сверх облагаемого лимита, а также все прочие, подобрать для которых иное значение не удается.

В прилагаемой ниже таблице приведены для 2-НДФЛ (2019 год) коды дохода – полный их перечень в соответствии с приказом № ММВ-7-11/387.

Часто задаваемые вопросы

Вопрос №1 что представляет собой справка 2-НДФЛ?

Ответ: НДФЛ — расшифровка данной аббревиатуры означает налог на доходы физических лиц, в данной справке отражаются источники дохода, размер заработной платы, а так же, сколько было удержание из зарплаты на налоги. Документ имеет определенную форму, которая изменению не подлежит и каждый пункт должен быть заполненный.

Вопрос №2 Какие изменения произошли в 2024 году по отношению к отражению доходов в справке 2-НДФЛ?

Ответ: Налоговая служба внесла поправки в перечень кодов доходов и вычетов. Данные поправки были внесены приказом ФНС от 24.10.17 № ММВ-7-11/820@ (зарегистрирован в Минюсте 21 декабря) и вступили в силу с 01 января 2024 года.

Вопрос №3 Что представляет собой код дохода 2013 в справке 2-НДФЛ?

Ответ: Под данным кодом скрывается компенсация работнику при увольнении за неиспользованный отпуск. Такой кодификатор в обязательном порядке должен не только указываться в отношении очередного трудового отпуска, а так же и в отношении компенсации, которая начисляется за дополнительные дни неиспользованных отпусков.

Вопрос №4 Какие доходы отражаются под кодом 2013?

Ответ: Если по каким-то причинам был расторгнуть трудовой договор с работником, тогда в обязательном порядке под кодом 2013 в справке 2-НДФЛ должны отражаться такие доходы как: денежная компенсация за неиспользования основного трудового отпуска за текущий период; денежная компенсация за неиспользованные дополнительные дни отпуска; денежная компенсация за неиспользованные дни отпуска прошлых периодов.

Вопрос №5 Если при отправке отчетности 2-НДФЛ налоговый агент самостоятельно выявил ошибку и своевременно ее исправил, то будут предприняты со стороны налоговой службы штрафные санкции?

Ответ: если налоговый агент самостоятельно выявил ошибку в справке 2-НДФЛ и своевременно ее исправил, тогда к нему не будут предприняты штрафные санкции со стороны налоговой службы?

Понятие кодов доходов

Приказом ФНС №ММВ-7-11/387@ утверждены все коды доходов, которыми должны пользоваться бухгалтеры при заполнении любой справки 2-НДФЛ. Не допускается применять какие-либо другие обозначения, так как это представлено серьезным нарушением.

При заполнении документа учитывается, какие именно доходы получает гражданин во время работы в компании. Наиболее популярным считается код 2000, которые означает денежные выплаты, представленные оплатой труда работника.

Если с гражданином составлен гражданско-правовой договор, то выплаты на основании данного соглашения отражаются с помощью кода 2010. Если нужно отразить отпускные выплаты, то применяется обозначение 2012. Код 2010 не может использоваться при перечислении авторских вознаграждений.

Что такое код вычета 503?

Мы часто слышим про такие понятия как «налоговый вычет», «налог на добавленную стоимость» и т.д. Код вычета также относится к теме налогового регулирования деятельности населения, а именно — к стандартной справке 2-НДФЛ.

В 2021 году никаких значительных поправок в налоговый кодекс РФ внесено не было. Поэтому объяснение тому, что значит код вычета 503 в справке 2-НДФЛ, по-прежнему дается в ст. 217 НК РФ. Согласно данному положению, определенная сумма с любого дохода налоговых резидентов и нерезидентов на территории России должна «уходить» в налоговый бюджет страны.

Даже сама аббревиатура, НДФЛ, означает «налог на доход физических лиц». Для резидентов, т.е. постоянно проживающих в России граждан страны и иностранных граждан с ВНЖ, установлена ставка в 13%, для нерезидентов — 30%.

Согласно законодательству РФ, все граждане обязаны не только стабильно выплачивать налоги, но также заполнять соответствующую документацию: например, документ по форме 2-НДФЛ или налоговую декларацию по форме 3-НДФЛ. Первое требуется чаще всего для получения услуг: кредита в банке, различных субсидий от государства, грантов и т.д. Заполняется справка 2-НДФЛ только работодателем с заверением документа уполномоченными лицами — главбухом и руководителем предприятия.

Декларация 3-НДФЛ заполняется физическим лицом полностью самостоятельно, документ требуется при выставлении своей кандидатуры на пост депутата или иного госслужащего, а также при ежегодной уплате налогов в ИФНС на имущество (или иных налогов). Код вычета 503 указывается как в справке 2-НДФЛ, так и в налоговой декларации 3-НДФЛ. Разница лишь в том, что первый документ полностью заполняет работодатель, а второй — само физическое лицо.

Помимо 503, встречается также код вычета 501 в справке 2-НДФЛ или в декларации, коды 129 и т.д. В соответствии с Приказом ФНС от 10 сентября 2015 г. N ММВ-7-11/387@, значение 503 означает вычет из суммы материальной помощи, оказываемой работодателями своим сотрудникам, а также бывшим сотрудникам, уволившимся по причине выхода на пенсию, по возрасту либо по инвалидности. Подробности регламентирования порядка выдачи мат. помощи отражены в п. 28 ст. 217 НК РФ.

Справка: Код 503 всегда тесно связан с кодом 2760, обозначающим ту самую материальную помощь в виде дополнительного дохода физического лица.

Если говорить простыми словами, код 503 означает, что указанная в соответствующем столбце сумма не учитывается при подсчете налогового сбора, т.к. она попадает в облагаемую налогом сумму. То есть работодатель до определенного предела может выдавать своим сотрудникам материальную помощь, при этом выданная сумма не будет облагаться налогом.

Таким образом достигается компромисс между государством, гражданами и коммерческими компаниями: налог присутствует, если допустимо его ставить, но если взимание налога становится похожим на грабеж — вводятся специальные условия с возможностью получения льготного налогообложения.

Пример использования

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Пример: Ивану была выплачена мат. помощь в размере 9000 рублей. Соответственно, налогом будет облагаться только сумма в размере 5000 рублей (9000 — максимальная сумма вычета в размере 4000 рублей = 5000 рублей). Далее, из этих 5000 высчитывается сумма налога по ставке 13%: 5000 х 0,13 = 650 рублей. Именно эту сумму работодатель и должен отправить в налоговые органы с учетом произведенного вычета.

Где указывается код?

В налоговой декларации и справке 2-НДФЛ код обозначается в столбце под названием «Код вычета». Помните, что код 503 может стоять только в той строке, в которой имеется код дохода «2760». В самой правой ячейке той же строки, в столбце «сумма вычета», можно узнать, сколько именно из суммы материальной помощи было учтено в вычете.

Например, в сумме дохода 2760 может быть указано 10 000 рублей, а в сумме вычета — 4000 рублей. Это значит, что только оставшиеся 6000 рублей материальной помощи будут облагаться налогом.

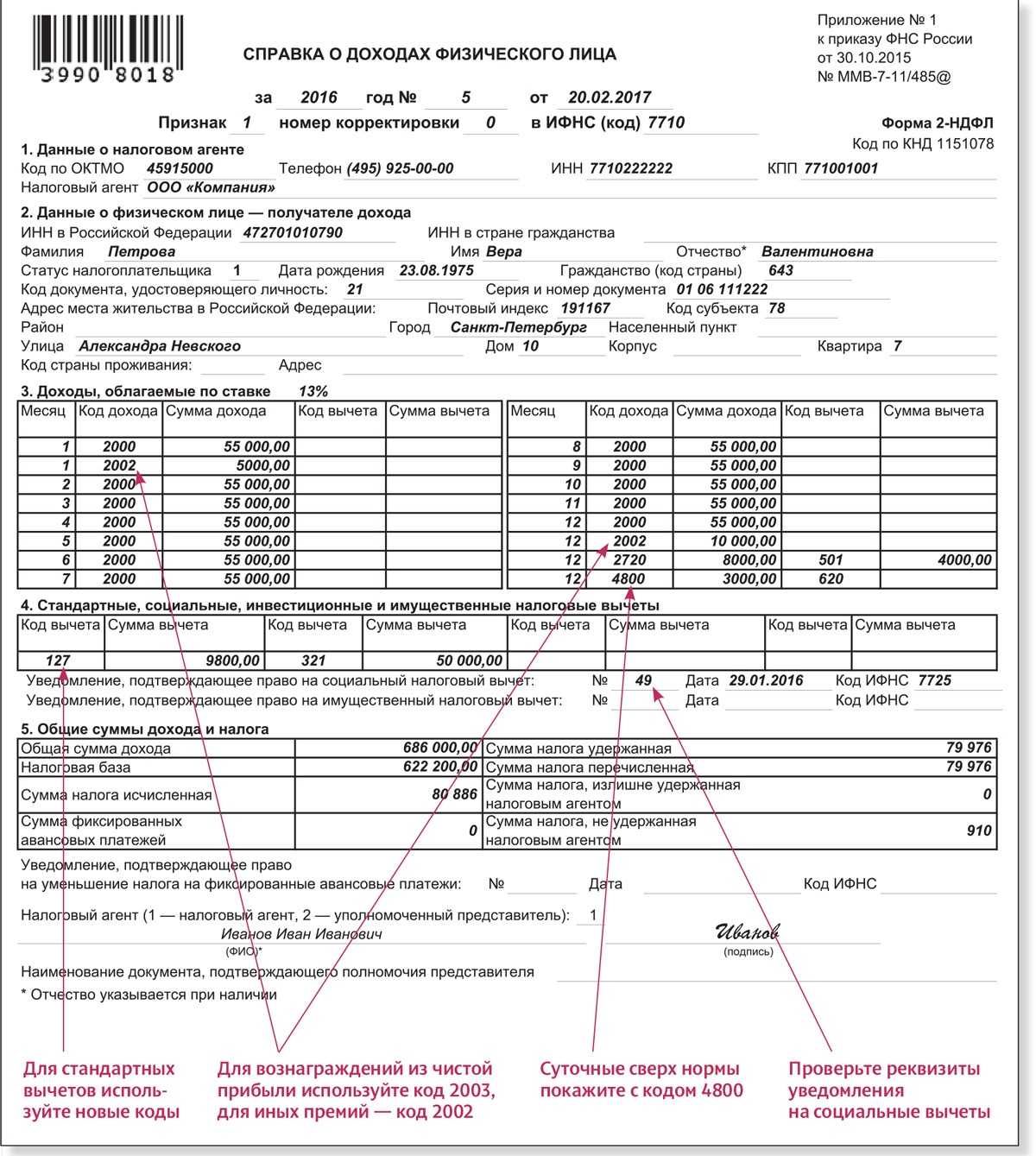

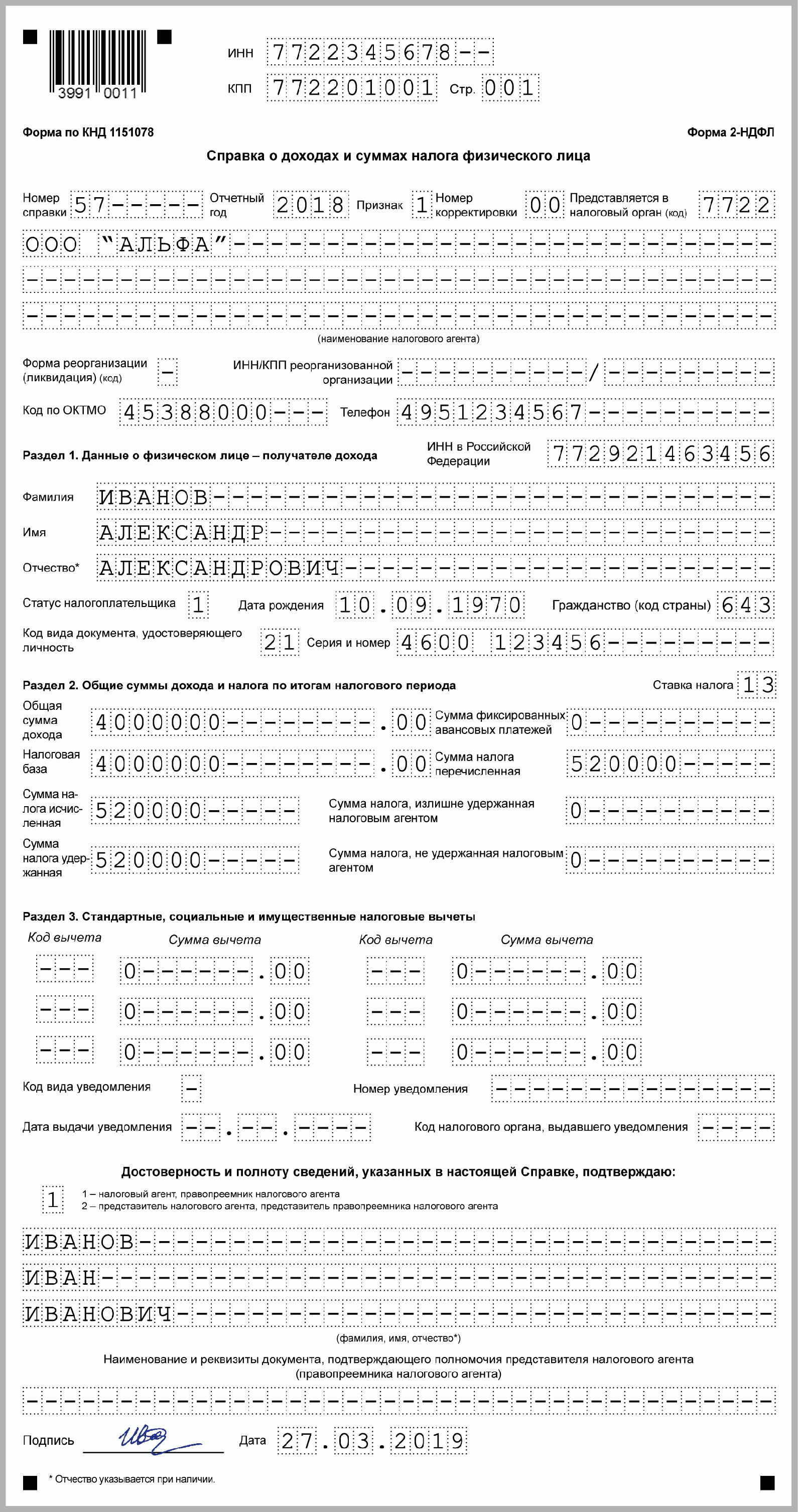

Справка 2-НДФЛ: какой код у премии

В письме от 07 августа 2017 года № СА-4-11/15473 Налоговая служба России пояснила, какой проставлять код премии в справке 2-НДФЛ за 2017 год, а также надбавки за выслугу лет. Это письмо особенно ценно тем, что оба кода премиальных выплат – совершенно новые. Они появились в приказе ФНС № ММВ-7-11/387 лишь с 26.12.2016. А код по выслуге с этой же даты действует в новой редакции.

Как известно, наниматель вправе выдавать премиальные суммы как за итоги работы конкретного сотрудника за определенный период времени, так и не связанные напрямую с этим. Например – в часть праздничных дат, в качестве материального стимула и др

На основание начисления премии необходимо обращать внимание, поскольку код дохода – премии – в справке 2-НДФЛ дифференцирован в зависимости от причины её выдачи

Далее в таблице изложена позиция ФНС России в отношении кода дохода для премий в 2-НДФЛ.

Какой код премии в справке 2-НДФЛ

Что означает

Разъяснение ФНС России

2002

Премиальные выплаты за производственные достижения и другие аналогичные показатели, предусмотренные:

· законом;

· трудовыми договорами (контрактами);

· и/или коллективными договорами.

Обязательное условие в том, что источником таких премий не выступает:

· прибыль предприятия;

· средства специального назначения;

· целевые поступления.

По этому коду дохода отражают:

· премии по итогам работы за месяц/квартал/год;

· разовые премии за особо важное задание;

· премии, приуроченные к присуждению почетных званий, награждению государственными и ведомственными наградами;

· премии за производственные достижения в работе.

2003

Вознаграждения за счет:

· доходов предприятия;

· средств специального назначения;

· целевых поступлений.

По этому коду дохода показывают:

· премии к юбилейным дням и праздникам;

· дополнительное материальное стимулирование;

· иные премии, не связанные с выполнением трудовых обязанностей.

Также см. «Таблица с расшифровкой кодов доходов для 2-НДФЛ в 2017 году».

ФНС считает, что ежемесячную премию за трудовые итоги сотрудника нужно отражать по коду дохода «2002».

Стандартизация декларирования налоговых выплат

В соответствии с Кодом 2013 2НДФЛ, каждый налогоплательщик обязан предоставить декларацию о доходах и налогах, начиная с 2013 года. Данная декларация содержит информацию о доходах и налогах, удержанных из заработка, а также о всех суммах, полученных от других источников.

Стандартизация процесса декларирования налоговых выплат позволяет государству эффективно контролировать соблюдение налогового законодательства и бороться с налоговыми преступлениями. Благодаря унифицированной форме декларации и использованию кода 2013 2НДФЛ, налоговые службы могут быстро и точно анализировать информацию о доходах и налоговых платежах каждого налогоплательщика.

| Код | Описание |

|---|---|

| 101 | Доходы от выполнения работ (услуг) |

| 102 | Дивиденды |

| 103 | Проценты по вкладам и облигациям |

| 104 | Доходы от сдачи в аренду имущества |

В коде 2013 2НДФЛ определены различные категории доходов и предусмотрены соответствующие коды для их указания в декларации. Такая стандартизация упрощает процесс заполнения декларации и позволяет предоставить государству полную и точную информацию о доходах и налоговых платежах.

Следует отметить, что использование кода 2013 2НДФЛ является обязательным при заполнении налоговой декларации. Нарушение требований кода может быть рассмотрено как налоговое правонарушение и иметь негативные последствия для налогоплательщика.

Таким образом, стандартизация декларирования налоговых выплат с использованием кода 2013 2НДФЛ является важным инструментом в области налогообложения. Она обеспечивает эффективность и прозрачность процесса сбора налогов и позволяет государству эффективно контролировать соблюдение налогового законодательства.

Как внести в справку доходы от вложений, выигрыши и подарки

Приведем примеры кодов для обозначения прибыли от всякого рода вложений:

- доходы от операций с ценными бумагами, обращающимися на рынке, обозначаются кодом дохода 1530 в справке 2-НДФЛ;

- от операций с ценными бумагами, не обращающимися на рынке, — кодом дохода 1531 в справке 2-НДФЛ;

- доходы в виде процентов указываем с помощью кода дохода 1011 в справке 2-НДФЛ;

- процентам по совокупности договоров займа присваивается код дохода 1538 в справке 2-НДФЛ;

- доходы в виде процентов по вкладам в банках имеют код дохода 3020 в справке 2-НДФЛ.

Добавим еще один часто встречающийся вид дохода — разнообразные подарки и выигрыши:

- сумма подарков отражается в справке 2-НДФЛ кодом дохода 2720;

- стоимость рекламных выигрышей и призов — кодом дохода 2740 в справке 2-НДФЛ.

В перечне кодов дохода есть еще много позиций, но все равно они не охватывают все виды возможных доходов. Поэтому для оставшихся вариантов ввели код 4800 в справке 2-НДФЛ.

Код 4800 в 2-НДФЛ именуется иными доходами. Сюда можно включить сверхлимитные суточные, стипендии, выплаченные организацией ученику, компенсации за использование личного имущества сотрудника в производственных целях и прочее.

Особенности отражения доходов в справке 2-НДФЛ

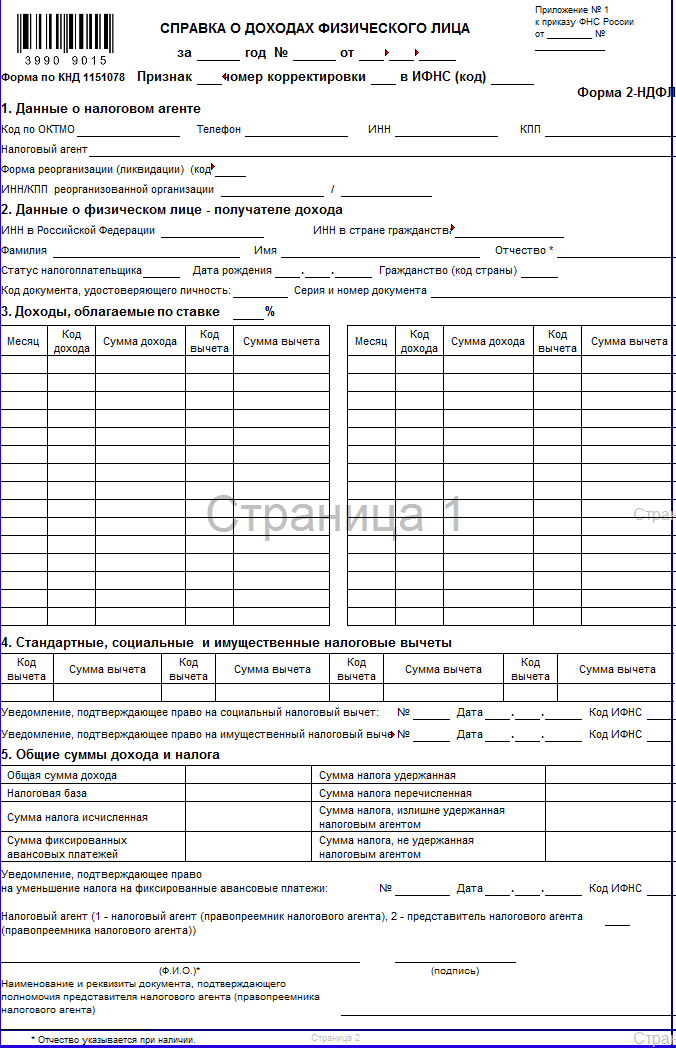

1. Форма и срок предоставления справки 2-НДФЛ

Справка 2-НДФЛ предоставляется в печатной или электронной форме и содержит информацию о доходах, удержанных налогах и начисленных льготах. Срок предоставления справки зависит от вида дохода и составляет не более 5 рабочих дней после окончания отчетного периода.

2. Основные категории доходов

- Заработная плата и иные выплаты по трудовым договорам.

- Доходы от предоставления имущества в аренду.

- Доходы от продажи имущества.

- Доходы от интеллектуальной собственности.

3. Учет возможных льгот и вычетов

При заполнении справки 2-НДФЛ необходимо учесть возможные льготы и вычеты, которые могут применяться к доходам. Это могут быть, например, вычеты на детей, на обучение или на ипотеку. Льготы и вычеты должны быть указаны отдельно в соответствующих полях справки.

5. Отражение доходов в разрезе отчетных периодов

Справка 2-НДФЛ отражает информацию о доходах за каждый отчетный период. Если гражданин получал доходы в течение года, то в справке будут указаны все отчетные периоды с соответствующими суммами доходов.

| Отчетный период | Сумма доходов |

|---|---|

| Январь-Март | 10000 рублей |

| Апрель-Июнь | 15000 рублей |

| Июль-Сентябрь | 12000 рублей |

| Октябрь-Декабрь | 14000 рублей |

6. Обязательность предоставления справки 2-НДФЛ

Гражданам, получавшим доходы в отчетном периоде, обязательно предоставлять справку 2-НДФЛ при подаче налоговой декларации или при запросе соответствующих органов. Не предоставление справки может повлечь за собой штрафные санкции или привлечение гражданина к ответственности.

7. Проверка и корректировка справки 2-НДФЛ

Справка 2-НДФЛ имеет свои особенности отражения доходов, которые нужно учитывать при ее заполнении. Учет категорий доходов, возможных льгот и вычетов, а также информации о иностранных доходах и разрезе отчетных периодов является важным для корректного заполнения данного документа.

Код в 2 ндфл компенсация за отпуск свыше 28 дней тк рф

Страховые взносы — это начисления с выплат работникам, которые уплачивают работодателя в качестве обеспечения обязательного страхования. Общий процент взносов составляет 30%, уплачиваются с 2021 года данные суммы в налоговую. Неотгулярные отпускные дни при увольнении подлежат замене компенсационной выплатой, исчисляемой по среднему заработку увольняемого за последний год.

Освобождается от налога ряд видов дохода работника, они описаны в наших статьях: Какие есть виды компенсационных выплат?, Порядок оформления выходного пособия при увольнении. Существует только 1 ситуация, когда выплата отпускной компенсации не подпадает под НДФЛ. На основании вышеприведенных норм Минфин РФ в письме от 24.04.2021 № 03-15-06/24374 пришел к выводу, что выплата отпускной компенсации близким умершего сотрудника под НДФЛ не подпадает.

Общее понятие справки 2-НДФЛ для ФНС

Организации и индивидуальные предприниматели, которые принимают на работу физических лиц, должны отчитываться перед налоговой службой за каждого работника, которому начисляется доход.

Справка 2-НДФЛ необходима для того, что бы информировать налоговую службу и налогоплательщика о перечисленных налоговыми агентами выплат, которые облагаются налогом, таким как налог на доходы физических лиц, в пользу физических лиц:

- Работников;

- Подрядчиков;

- Физических лиц, которые получают дивиденды.

На каждое физическое лицо, которому начисляется доход, составляется отдельная справка 2-НДФЛ. Если не будет предоставлена на каждого работника справка по форме 2-НДФЛ, тогда налоговая инспекция может наложить штраф, размер которого регламентируется в п.1 ст.126 НК РФ. Так же предусмотрен штраф и за неправильно составленную отчетность, размер которого так же регламентируется п.1 ст.126 НК РФ. Если на предприятии оформлено большое количество наемных работников, и по ним не предоставлены справки или предоставлено только с ошибками, тогда наложения штрафа очень сильно ударит по бизнесу и обусловленные санкции со стороны ФНС будут очень заметными.

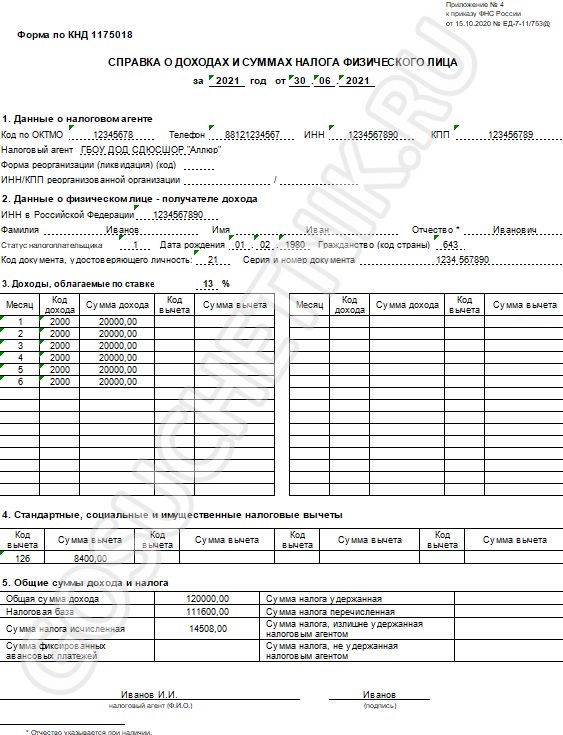

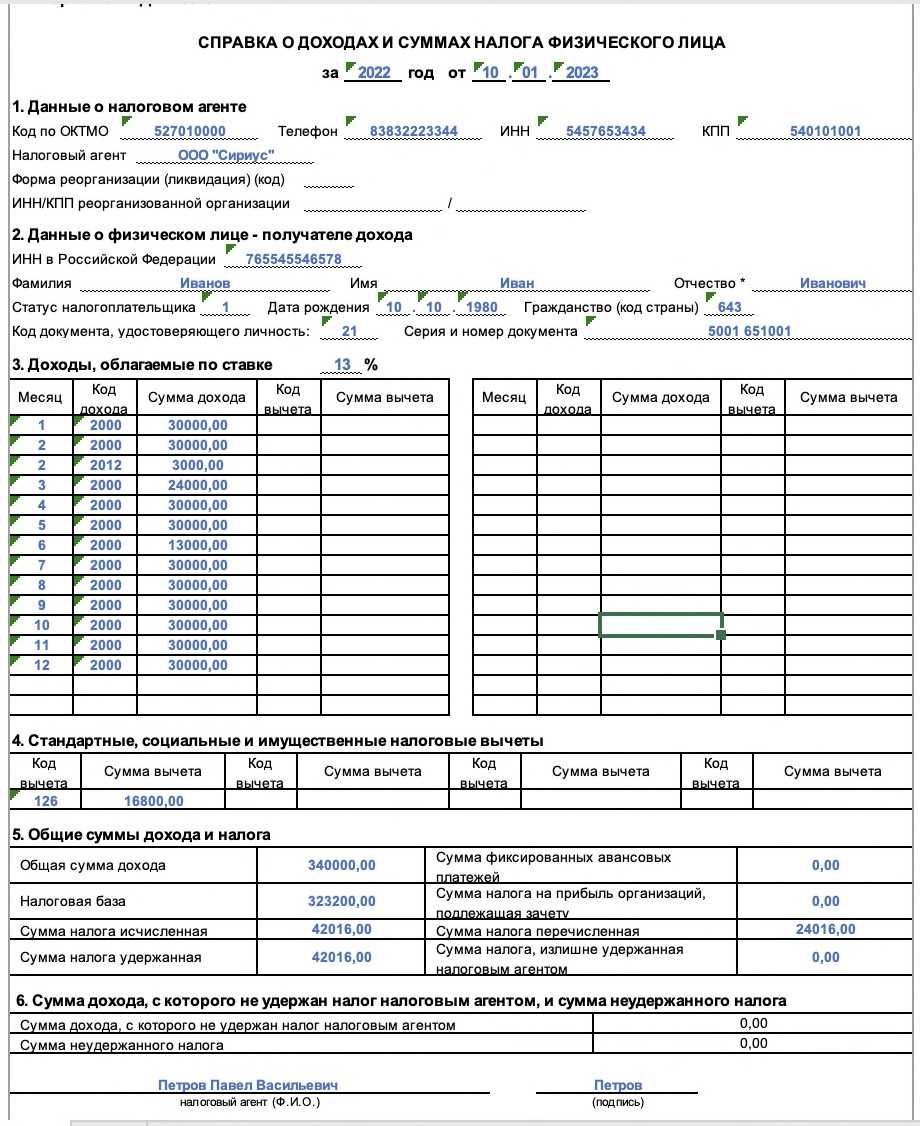

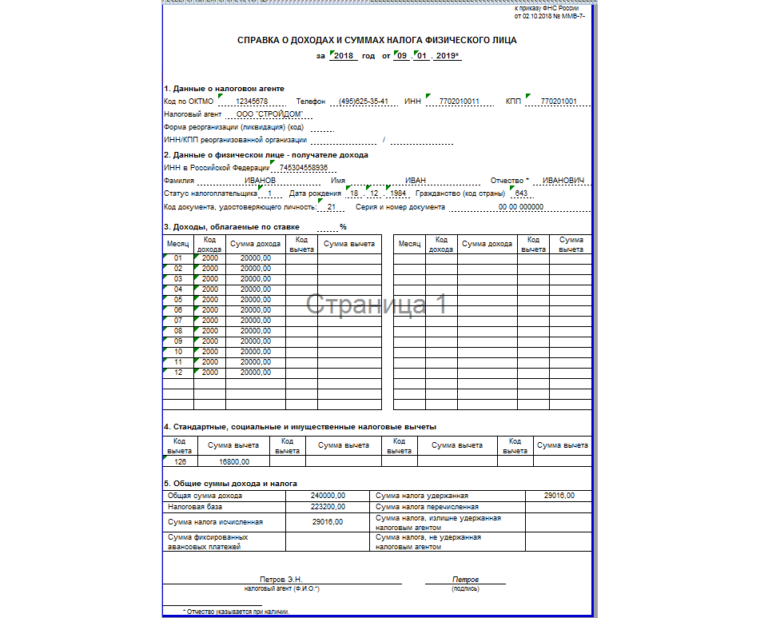

Новая форма справки 2-НДФЛ утверждена приказом ФНС от 02.10.2023 № ММВ-7-11/566@. С 01 января 2023 года вводиться новый бланк предоставления отчетности 2-НДФЛ. Теперь имеют место два бланка: один предоставляется в налоговую инспекцию, а второй выдается физическому лицу.

Теперь справка 2-НДФЛ сдается в налоговую инспекцию двух видов. Рассмотрим подробнее в виде таблицы:

| Вид справки | Отражение признака справки | Срок предоставления в налоговую службу |

| Справка содержит все доходы, вне зависимости от того, удержан с них налог или нет | Проставляется признак 1 | Отчетность 2-НДФЛ за год необходимо предоставить до 01 апреля года следующего за отчетным. |

| Справка содержит доходы, с который не удержан налог | Проставляется признак 2 | Отчетность 2-НДФЛ за год необходимо предоставить до 01 марта года следующего за отчетным. |

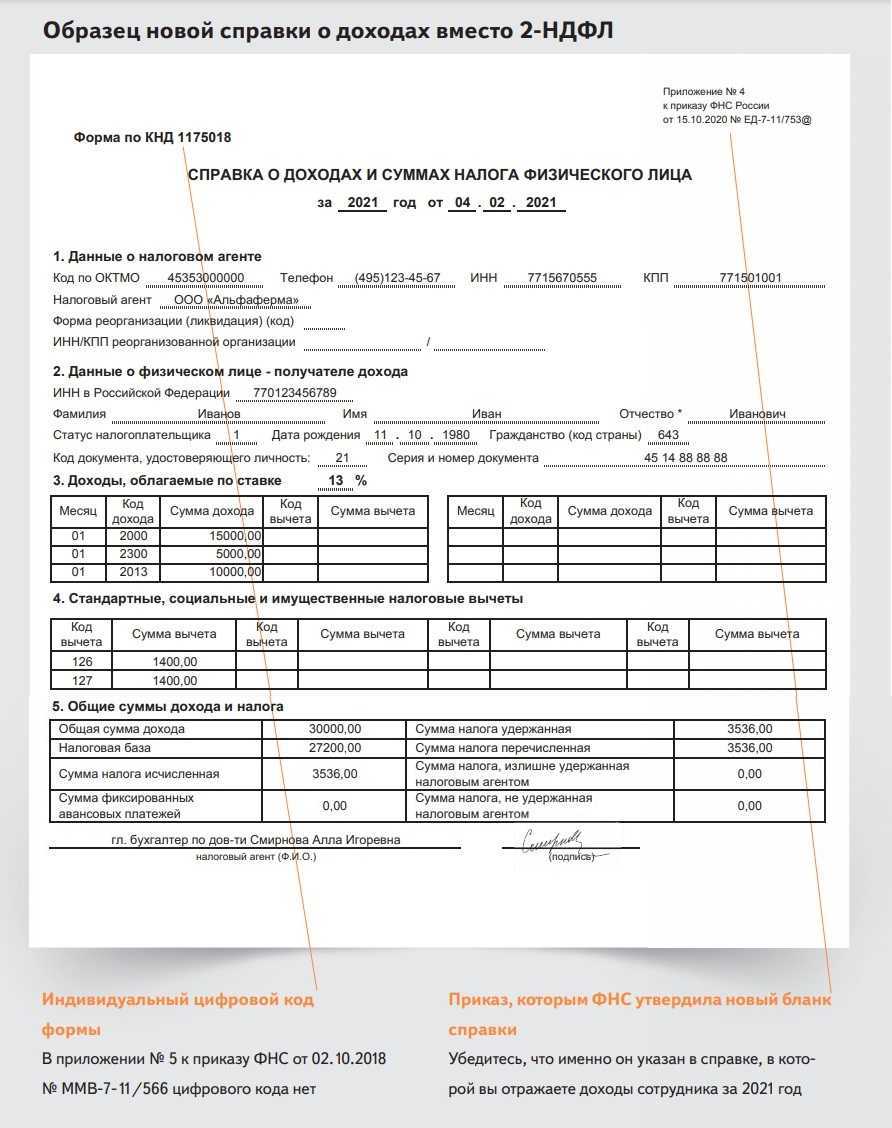

Какой бланк о доходах заполнить для выдачи работнику

Работникам часто требуются справки для подтверждения дохода, чтобы предъявить их, например, в банк для получения кредита или оформить различного рода госсубсидии и льготы. Кроме того, при смене работы в течение года новому работодателю может потребоваться информация об уже полученных доходах и предоставленных работнику вычетах. В этом случае новый работодатель потребует справку с нужными данными с предыдущего места работы.

Если раньше справки для налоговиков и работников оформлялись на едином бланке, то теперь это две разные бумаги. Причем справка, выдаваемая работнику, почти не отличается от старой формы по НДФЛ, за исключением небольших нюансов.

Скачайте бланк новой справки для выдачи работнику.

Также предлагаем образец заполненной справки, выдаваемой по требованию работника.

Нюансы при заполнении справки 2-НДФЛ

При заполнении справки 2-НДФЛ необходимо учитывать такие нюансы как:

- В числовых полях, в которых не отражаются какие либо данные проставляются нули;

- Если данные, которые вносятся в справку не помещаются на одну страницу, тогда необходимо сделать дополнительные экземпляры справки. На практике это может понадобиться в том случае, если необходимо отразить данные по разным ставкам НФДЛ. На каждом экземпляре справки в верхней части необходимо указывать ИНН и КПП, а так же номер страницы по порядку;

- Если справку аннулировали, тогда необходимо указать все сведения, кроме тех, что приводятся в разделах 2,3 и приложении; номер аннулированной справки, а так же дату, когда она аннулирована; номер корректировки;

- Если справка подлежит корректировке, тогда необходимо отразить такие данные как: номер корректировки и дату, когда она произведена; номер справки на единицу больше, чем номер, который указан в исходной.

Согласно п. 2 ст. 230 НК РФ отчетность 2-НДФЛ предоставляется в электронном виде, если на предприятии получают доход более 25 человек.

Коды налоговых вычетов по НДФЛ

Код вычета нужен для правильного заполнения справки о доходах по форме 2-НДФЛ. В этой статье мы разберем, зачем нужны коды налоговых вычетов по НДФЛ, где их указывают и что они обозначают.

Что такое код налогового вычета?

Их используют только в справке 2-НДФЛ. Обычно справку заполняет работодатель по запросу сотрудника. Если вы уже не работаете, то справку 2-НДФЛ вы можете получить через личный кабинет на официальном сайте ФНС РФ.

2-НДФЛ нужна, когда вы:

- оформляете налоговый возврат через инспекцию

- сменили работу, чтобы ваш новый работодатель точно рассчитал положенные вам стандартные льготы

- берете кредит в банке

- оформляете пособия в органах соцзащиты

- или в иных случаях

Все шифры (включая код вычета на лечение и код имущественного вычета) указаны в Приказе ФНС России от 10.09.2015г. № ММВ-7-11/387@

На каждую льготу по НДФЛ есть свой определенный шифр, среди них:

- стандартные “детские” или на самого работника;

- социальные

- имущественные

- инвестиционные и др

Наиболее часто встречаются налоговые льготы по НДФЛ на детей, а также по имущественному и социальному вычетам. Расскажем ниже что обозначает каждый из них.

Коды налоговых вычетов по НДФЛ?

Ниже приведем самые популярные категории физлиц, на которых распространяется льгота, и укажем какой шифр ему соответствует.

Стандартная налоговая льгота:

- чернобыльцы, ликвидаторы, инвалиды из числа военнослужащих и др. категории — код вычета 105

- каждому из родителей, в том числе разведенных, состоящих в законном или гражданском браке, никогда не состоявших в браке; супругу (отчиму) или супруге (мачехе) родителя; усыновителю на третьего и последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения в возрасте до 24 — код вычета 128

- каждому из родителей, в том числе разведенных, состоящих в законном или гражданском браке, никогда не состоявших в браке; супругу (отчиму) или супруге (мачехе) родителя; усыновителю на ребенка-инвалида до 18 лет или студента в возрасте до 24 лет, являющегося инвалидом I–II группы — код вычета 129

Код вычета 118 и код вычета 116 по НДФЛ исключены из перечня! Они больше не используются!

Имущественный налоговый возврат по НДФЛ

Сумма, направленная на погашение процентов по целевым займам (кредитам), и фактически израсходованная налогоплательщиком на новое строительство или приобретение жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, домов и т.д. — код вычета 312

Профессиональный налоговый возврат по НДФЛ

сумма в пределах нормативов затрат, связанных с получением авторских вознаграждений и вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства — код вычета 405

Другие льготы по НДФЛ

- расходы по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг — код вычета 201

- сумма убытка по операциям РЕПО по операциям с ценными бумагами, обращающимися — код вычета 222

Также не бывает “кода вычета 2720”. Это тоже код дохода — сумма подарка, выданного физлицу (в денежном эквиваленте).

Полный список налоговых льгот по НДФЛ вы можете посмотреть в Приказе ФНС России от 10.09.2015г. № ММВ-7-11/387@.

Теперь вы знаете, что такое коды налоговых вычетов по НДФЛ, для чего они нужны и что означают.

Вопросы и ответы

Почему отпуск надо учитывать отдельно от основного заработка?

Оплата отпуска работникам является одной из форм социальных гарантий, предусмотренных ст. 114 ТК РФ. Однако она не должна рассматриваться как вознаграждение за труд, поскольку работник фактически не работает во время отпуска.

Разница между выплатами за отработанные дни и за ежегодный отпуск важна потому, что они имеют разные моменты для расчета базы НДФЛ:

- Заработок за отработанные дни — последний день месяца, на который приходится день его начисления или день прекращения трудовых отношений (п. 2 ст. 223 НК РФ);

- Отпускные — день совершения операции по осуществлению расхода на их выплату (абз. 1 п. 1 ст. 223 НК РФ).

Иными словами, налоговый агент должен исчислить и удержать НДФЛ при выплате отпускных, а затем перечислить удержанную сумму в бюджет до последнего дня месяца, в котором была произведена выплата.

Это постановление было официально подтверждено Минфином России в письме от 17.01.2017 № 03-04-06/1618.

Поэтому необходимо отдельно указывать код отпускных в справке 2-НДФЛ, чтобы налоговые органы могли контролировать соблюдение сроков и сумм перечисления налога.

Что делать, если неправильно указан код?

Если бухгалтер допустил ошибку в отражении кода, то в счетах необходимо сделать корректировку. Подготовьте корректирующую справку 2-НДФЛ для ФНС.

Обратите внимание, что справка о доходах может потребоваться самому работнику, например, для получения кредита в банке. Если в документе содержится ошибка, справку для сотрудника также придется переделать и выдать правильную копию

Где требуется предоставление справки 2-НДФЛ?

Справка 2-НДФЛ требуется налоговым инспекциям. На основании этого документа налоговые органы получают следующую информацию:

- Размер заработной платы работника;

- Налоговые вычеты;

- Вычеты, произведенные из заработной платы работника.

Помимо ИФНС, если работодатель или налоговый агент предоставляет справку 2-НДФЛ, этот документ может быть затребован у налогоплательщика в следующих случаях:

| Ситуация | Кто может запросить сертификат? |

| Получение кредита | Сотрудник кредитной организации для подтверждения дохода, указанного в анкете-заявлении |

Налоговый вычет может быть заявлен, если

|

ИФНС |

| Смена места труда | Новый работодатель |

| Необходимость получения визы для выезда за границу | Сотрудники представительства иностранного государства. |

| Получение ипотечного кредита | Сотрудник кредитной организации для подтверждения дохода, указанного в заявлении-анкете |

Нужно ли учитывать отпускные отдельно?

В соответствии со ст. 114 ТК РФ ежегодный отпуск предоставляется работникам с сохранением места работы (должности) и среднего заработка.

Согласно ст. 129 ТК РФ, оплата труда (заработная плата работника) — это оплата труда в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные (доплаты и надбавки, в том числе за работу в ненормальных условиях, в особых климатических условиях и на радиационно загрязненных территориях, и другие компенсации) и стимулирующие выплаты.

Другими словами, заработная плата выплачивается работникам за их труд, а отпускные — за отсутствие на рабочем месте и невыполнение трудовых обязанностей.

Существуют также различия в исчислении и уплате подоходного налога с физических лиц:

| Доход | Срок исчисления и удержания НДФЛ | Нормативная база |

| Оплата труда и заработная плата |

|

п. 2 ст. 223 НК РФ |

| Оплата отпуска | п. 1 ст. 223 НК РФ |

Министерство финансов в письме от 17.01.2017 г. № 03-04-06/1618 разъяснило механизм исчисления, удержания и уплаты НДФЛ: налоговый агент должен исчислить и удержать НДФЛ с отпускных в момент их фактической выплаты и уплатить его в бюджет не позднее последнего числа месяца, в котором эти выплаты были произведены.

Какие коды дохода учитываются при расчете отпуска

Чтобы определить количество дней отпуска, подлежащих компенсации, соотносим количество дней ежегодного оплачиваемого отпуска, заработанных сотрудником, с количеством дней отпуска, которые сотрудник отдыхал. фактической работы; когда работник фактически не работал, но за ним сохранялось место работы (должность); вынужденного прогула при незаконном увольнении или отстранении от работы и последующем восстановлении на прежней работе; отстранения от работы специалиста, не прошедшего обязательный медицинский осмотр (обследование) не по своей вине; предоставляемых по просьбе работника отпусков без сохранения заработной платы, не превышающее 14 календарных дней в течение рабочего года.

В день увольнения работника с ним нужно произвести окончательный расчет (ч. 1 ст. 140 ТК РФ ). При этом работодатель обязан выплатить сотруднику (помимо причитающейся ему зарплаты) компенсацию за неиспользованный отпуск, см.